Финансовая политика и ее реализация в РФ (Понятие государственного бюджета)

Содержание:

Введение

Роль финансовой политики в развитии экономики и социальной сферы Российской Федерации трудно недооценить. От степени ее рациональности зависят темпы развития сельского хозяйства, промышленной отрасли, транспорта, связи и других отраслей, а также субъектов РФ. Совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций представляет собой финансовую политику. Финансовая политика как предмет призвана найти ответы на такие вопросы: как в конкретных экономических и социально-политических условиях достигнуть поставленных целей и задач; как изменить экономическую структуру общества в рамках действующих финансовых механизмов.

Государственный бюджет представляет собой важное звено финансовой системы любой страны, объединяя главные доходы и расходы государства. По своему экономическому содержанию он отражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами по поводу перераспределения получаемого национального дохода между различными сферами хозяйства и социальными группами общества. [1]

Бюджет играет важную роль в развитии и процветании государства, продвижении научно-технического прогресса, развитии экономики (особенно социально-значимых отраслей экономики). Ускоряющийся промышленное развитие, существенное обновление состава производимой продукции, повышение значимости человеческого фактора в экономике, экологические, социальные и политические конфликты требуют определенного регулирования со стороны государства как представителя наиболее важных интересов народа.[2] Достаточное количество бюджетных средств позволяет государству задействовать экономические рычаги государственного регулирования. Соответственно, бюджет, его формирование и статьи расходов является важным разделом в экономической науке, требующим большого внимания не только экономистов и политиков, но и рядовых граждан.

В условиях сочетания прав личности, социальных групп и государства общество в целях самосохранения и дальнейшего развития должно ставить определенные цели и находить средства их достижения[3]. Бюджет государства является основным средством осуществления и регулирования развития, что определяет его исключительную роль во всех сферах общественной жизни.

Бюджет неразрывно связан с текущими и возможными в перспективе проблемами состояния общества, потому вполне уместно говорить о бюджете как своеобразной форме плана, о планировании и выполнении бюджета как о методе государственного регулирования экономики и других сфер жизни общества.[4]

Использование бюджета в таком значении никоим образом не противоречит рыночному хозяйству – основе современной экономики. Развитие рыночных отношений – это одна из задач, которые решаются с помощью бюджета в современном обществе. Кроме того, бюджет может быть использован и для ограничения негативных направлений развития рынка.

Принципиальное отличие бюджета рыночной экономики от централизованного плана заключается в том, что последний был инструментом диктата, балансировал некие абстрактные общественные потребности и объемы производства соответствующих товаров в сильно агрегированном виде. Невыполнение либо перевыполнение подобного плана имели очень малое значение для реального положения в экономике. Тем временем бюджет отражает реальную ситуацию в хозяйстве, он составляется и утверждается в рамках процедуры поиска компромисса, общественного согласия между основными политическими структурами, социальными слоями и ветвями власти. Бюджет как инструмент регулирования финансовых потоков непосредственно реагирует на состояние хозяйства, а хозяйство, в свою очередь, реагирует на состояние бюджета. Если бюджет не выполнен, возникают некоторые финансовые трудности у определенных субъектов экономики. Преимущества бюджета перед жестким, оторванным от реальной жизни централизованным планом очевидны. [5]

Цель курсовой работы состоит в исследовании структуры и функций государственного бюджета, выявлении сущности его дефицита и профицита.

Исходя из поставленной цели, в курсовой работе решаются следующие задачи:

- Раскрыть понятие «государственный бюджет», изучить его роль и функции в финансовой системе государства;

- Систематизировать структуру государственного бюджета;

- Изучить основные статьи доходов и расходов государственного бюджета;

- Раскрыть понятия дефицита и профицита государственного бюджета, выявить причины их возникновения.

Глава 1. Сущность государственного бюджета

1.1 Понятие государственного бюджета

Бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления

В формировании и развитии социальной, политической и экономической, структуры общества и государства важную роль играет финансовая система, частью которой является государственный бюджет. С помощью бюджетных средств государственные и местные органы власти получают финансовые ресурсы на выполнение государством своих функций перед обществом через органы власти, например, содержание аппарата власти, органов обороны и безопасности, организацию социальных мероприятий и т.д. При этом государство применяет различные формы прямого и косвенного воздействия на экономику – субсидирование организаций и предприятий, государственные инвестиции, бюджетное финансирование отраслей, определяющих научно-технический прогресс.

Бюджет есть форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления[6]. Бюджет по своей природе является экономическим базисом государства. Любые колебания или изменения этого базиса приводят к нарушению социальной, экономической и хозяйственной жизни общества. По экономической сущности бюджет представляет собой денежные отношения, возникающие между государством и обществом по поводу перераспределения части национального дохода в связи с образованием бюджетного ресурса, предназначенного для финансирования народного хозяйства, социальной сферы, нужд обороны и государственного управления.[7]

На современном этапе хозяйствования, когда требуется повысить роль государства в регулировании экономических процессов, особенно важно сосредоточить вложения бюджетных средств в проекты, определяющие стратегическое направление развития экономики, создание необходимой производственной инфраструктуры. Через налоговую политику, бюджетное финансирование представляется возможным влиять на различные стороны хозяйствования, способствуя ускорению обновления производственных фондов, быстрейшему внедрению в производство научно-технического прогресса.

Экономическое значение бюджета заключается в том, что он формирует огромную часть спроса на конечный продукт, за счет его средств формируется заметная доля доходов населения, приобретаются крупные объемы продукции, увеличиваются материальные резервы государства, осуществляются капитальные вложения. В рамках бюджета предоставляются дотации, кредиты субсидии, гарантии с целью поддержки определенных предприятий, научных исследований. В рамках бюджета формируется и обслуживается государственный долг.[8]

Через бюджет проходят значительные финансовые потоки, он непосредственно влияет на формирование важнейших финансовых и экономических показателей: объем производства, реальных доходов, инвестиций, валютный курс уровень безработицы, величина денежной массы. [9]

Острым вопросом общей концентрации финансовых ресурсов в руках государства является их распределение между разными уровнями государственной власти. В современном распределении финансовых ресурсов между уровнями государственной власти наблюдается определенное повышение роли центра. Центр может направлять дополнительные ресурсы не только субъектам Федерации, но и напрямую местным органам управления. Повышение доли федерального бюджета является положительным фактом. Концентрация финансовых ресурсов в руках центра – основное условие преодоления всевозможных трудностей в хозяйстве и обществе.

1.2 Роль государственного бюджета в финансовой системе

Государственный бюджет играть важную роль в решении социальных проблем на основе улучшения механизма финансирования учреждений социальной сферы –здравоохранения, просвещения, социального обеспечения.

По мере развития рыночных отношений в стране роль государственного бюджета в социальных процессах постоянно усиливается. Обусловлено это тем, что бюджетные средства в совокупности с внебюджетными фондами являются финансовой базой осуществления социальных преобразований, перехода на новый, более высокий уровень социального обслуживания населения страны. Кроме того, государственный бюджет обеспечивает нивелирование социальных последствий расслоения граждан по их материальному положению.

В условиях рыночной экономики бюджет выступает одним из главных инструментов государства в проведении социально-экономических нововведений. Их реализация происходит посредством таких особых экономических форм, как доходы и расходы, выражающие последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства.[10]

Для укрепления финансового положения страны необходимо совершенствовать бюджетный механизм, обеспечить государственное регулирование денежной массы, дедолларизацию[11], приоритетное финансирование развития реального сектора экономики, совершенствование деятельности банковской системы; стимулировать инвестиционную активность, добиваться увеличения доли накопления в национальном доходе; укрепить доходную базу бюджета за счет совершенствования налогообложения и усиления контроля за полнотой и своевременностью уплаты налогов; создать систему действенного финансового контроля за эффективным и целенаправленным использованием государственных расходов; усилить контроль за величиной государственного долга.

Роль бюджета в национальной экономике значительна:

1. Государственный бюджет является частью финансов страны, которую контролирует государство, поэтому с помощью бюджета государство способно вмешиваться в рыночные механизмы;

2. Бюджет является способом аккумуляции денежных средств для решения крупных, глобальных экономических проблем;

3. Наличие бюджета позволяет решать сложные социальные проблемы (бедности, безработицы, голода, грамотности, здоровья нации и др.).

Государственный бюджет составляется правительством и утверждается, принимается высшими законодательными органами.[12] Таким образом, в руках государства появляются значительные финансовые инструменты воздействия на экономические процессы. Как правило, это государственные закупки, дотации, трансфертные платежи, инвестиции.[13]

1.3 Функции государственного бюджета

Функции бюджетов заложены в их сущности, которые проявляются через их свойства. Основными функциями бюджетов являются:

-

- Распределительная функция бюджета;

- Перераспределительная функция ВВП;

- Регулирующая функция;

- Стимулирующая функция;

- Социальная функция;

- Функция планирования

- Функция организации;

- Контрольная функция.

Распределительная функция бюджета проявляется непосредственно через формирование и использование централизованных фондов денежных средств по уровням органов власти государственного и местного управления. Важное значение в распределении бюджетных средств отводится фондам, с помощью бюджетов и фондов государство регулирует хозяйственную жизнь страны, социальную сферу, экономическое развитие территорий и отраслей производства. Регулируя экономическую сферу и отношения в ней, государство целенаправленно регулирует темпы роста производства, скорость роста капиталов и частных сбережений, регулирует социальное обеспечение членов общества, изменяет структуру спроса и предложения.

Перераспределительная функция национального дохода и ВВП проявляется непосредственно на стадиях образования доходов бюджетов и распределения бюджетных ресурсов. В процессе формирования доходов происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. Средства государственного бюджета в первую очередь направляются на финансирование структурной перестройки экономической сферы, комплексных целевых программ, наращивание научно-технического потенциала и мероприятий социальной защищенности наименее обеспеченных слоев населения.

Регулирующая и стимулирующая функции бюджетов проявляются непосредственно через налоговые доходы и расходы бюджетов. То есть налоговые доходы и бюджетные расходы выступают в качестве инструмента регулирования и стимулирования экономики, повышая эффективность производства различных отраслей народного хозяйства.

Бюджетные средства содержат социальную направленность, появляющуюся непосредственной поддержке членов общества, в первую очередь, в поддержке наименее защищенных слоев населения, учреждений здравоохранения, культуры, образования, жилищно-коммунального хозяйства.

Функция планирования бюджетов предполагает:

- Определение целей и задач бюджетной политики, выбора путей их достижения;

- Разграничение полномочий между органами власти всех уровней бюджетной системы;

- Определение потребности денежных средств в целях финансового обеспечения функций, возложенных на органы власти, и решении задач, стоящих перед обществом и государством;

- Разработку и обоснование оптимальных путей развития бюджетов с целью формирования предложений по укреплению бюджетов на основе расчетных данных;

- Разработку и обоснование проектов бюджетов, их доходной и расходной частей применительно к бюджетной политике на очередной финансовый год;

- Разработку конкретных мероприятий, обеспечивающих исполнение бюджета в интересах реализации бюджетной политики.

Функция организации бюджетов предполагает:

-

- Определение бюджетного устройства и бюджетной классификации;

- Определение порядка составления, рассмотрения, утверждения и исполнения бюджетов;

- Разграничение полномочий законодательных и исполнительных органов власти всех звеньев бюджетной системы;

- Определение структуры контрольных органов, ответственных за формирование и исполнение бюджетов.

Контрольная функция бюджетов действует одновременно с распределительной и предполагает возможность и обязательность контроля органов государственного и местного контроля за поступлением и использованием бюджетных средств. Контрольная функция бюджета имеет конкретную форму проявления и реализуется по следующим направлениям:

-

-

- Контроль за правильным и своевременным перечислением доходов в бюджеты и внебюджетные фонды;

- Контроль за целевым, экономным и эффективным использованием бюджетных ресурсов и средств внебюджетных фондов.

-

Важнейшая функция бюджета - увеличение объема совокупного спроса посредством государственных закупок товаров и услуг, в том числе и на военные цели.

С помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социально-экономического развития страны. Кроме того, отражая экономические процессы структурных звеньев экономики, бюджет дает четкую картину поступления в распоряжение государства финансовых ресурсов от различных субъектов хозяйствования и показывает степень соответствия централизованных ресурсов государства его потребностям.[14]

Глава 2. Структура государственного бюджета

2.1 Бюджет как система

По своей структуре с одной стороны бюджет – это форма образования и расходования ресурса денежных средств, а с другой – это смета (роспись) доходов и расходов денежных средств в целях финансового обеспечения задач и выполнения функций государством и территориальными органами власти в соответствии с бюджетной классификацией. С точки зрения формирования бюджетов (федерального, региональных и местных), бюджет есть необходимая экономическая составляющая финансовой политики государства, обеспечивающая решение задач:

- Перераспределение внутреннего валового продукта;

- Государственного регулирования и стимулирования экономики;

- Финансового обеспечения бюджетной сферы и осуществления социальной политики государства;

- Стабилизация кредитно-денежной системы государства;

- Удовлетворения общественных потребностей по содержанию аппарата управления, органов обороны, безопасности и правопорядка и т.д.;

- Регулирование экономической и социальной видов деятельности субъектов хозяйствования и развития инфраструктуры территорий;

- Разрешение вопросов освоения новых технологий, программ и производств;

- Обеспечения международных и межгосударственных договорных обязательств;

- Контроля за образованием и использованием централизованных фондов денежных средств и т.д.

В организационном плане бюджет - это способ финансового обеспечения функций государства. Он позволяет учитывать поступающие в адрес государства и муниципалитетов деньги и распределять их между структурными звеньями данного государства и другими получателями денежных средств. Через бюджет происходит перераспределение части валового национального продукта путем аккумуляции и мобилизации средств, выделения и использования финансовых ресурсов.

По материальному содержанию бюджет - это сам централизованный фонд денежных средств государства. В юридическом аспекте государственный бюджет выступает в форме закона, который принимается высочайшим органом законодательной власти страны.

Политическое значение бюджета многогранное, и в частности, оно состоит в том, как законодательный орган утверждает объемы доходов и расходов бюджета на плановый год, а тем самым народные представители реализуют волю народа.

В экономическом смысле федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств страны. Именно через него идет перераспределение национального дохода и валового внутреннего продукта, формируются финансовые ресурсы для экономического развития, реализации социальной политики и укрепления обороноспособности. Право Российской Федерации на самостоятельный федеральный бюджет закреплено в Конституции РФ (ст. 71), а порядок его формирования и исполнения детально регламентирует Бюджетный кодекс РФ.

К бюджетам бюджетной системы Российской Федерации относятся:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе бюджеты муниципальных районов, городских округов, городских округов с внутригородским делением;

- бюджеты городских и сельских поселений, бюджеты внутригородских районов.[15]

Принципы построения государственного бюджета:[16]

- Единства бюджетной системы Российской Федерации (единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной системы Российской Федерации, форм бюджетной документации и бюджетной отчетности);[17]

- Разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации (закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований);[18]

- Самостоятельности бюджетов (право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств, осуществлять бюджетный процесс);[19]

- Равенства бюджетных прав субъектов Российской Федерации, муниципальных образований (определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными настоящим Кодексом);[20]

- Полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов (все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах);[21]

- Сбалансированности бюджета (объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита);[22]

- Эффективности использования бюджетных средств (при составлении и исполнении бюджетов участники бюджетного процесса должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств/определенного бюджетом объема средств);[23]

- Общего (совокупного) покрытия расходов бюджетов (расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете);[24]

- Прозрачности (опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, открытость для общества и средств массовой информации, обеспечение доступа к информации, размещенной в информационно-телекоммуникационной сети "Интернет" на едином портале бюджетной системы Российской Федерации);[25]

- Достоверности бюджета (надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета);[26]

- Адресности и целевого характера бюджетных средств (бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.);[27]

- Подведомственности расходов бюджетов (получатели бюджетных средств вправе получать бюджетные ассигнования только от главного распорядителя бюджетных средств, в ведении которого они находятся);[28]

- Единства кассы (зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета).[29]

Разработка и формирование госбюджета — исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов и муниципальных образований.

Основным документом, в котором отражаются и стратегические, и тактические планы бюджетной политики государства, является ежегодное Послание Президента РФ Федеральному Собранию РФ. В нем, частности, глава государства формулирует главные задачи бюджетной политики на основе приоритетных задач развития экономики и социальной сферы. Именно этим прежде всего и руководствуется Правительство РФ при работе над формированием госбюджета.

2.2 Бюджетный процесс

Бюджетный процесс включает в себя следующие этапы: составление, рассмотрение, утверждение и исполнение всех видов бюджета. В него также входят утверждение отчета об исполнении бюджета и контроль за ходом бюджетного процесса на всех его стадиях. В силу важности бюджета как экономического инструмента бюджетный процесс осуществляется по четко установленным правилам. Главным законом, который регулирует бюджетные отношения в России, является Бюджетный кодекс РФ. Он вводит такие понятия, как «бюджетные полномочия» и «участники бюджетного процесса». Под бюджетными полномочиями понимается предоставление возможностей каким-либо организациям и должностным лицам принимать участие в организации и осуществлении бюджетном процессе[30].

Участниками бюджетного процесса в РФ выступают:

- Президент РФ;

- органы законодательной власти;

- органы исполнительной власти;

- органы денежно-кредитного регулирования;

- органы государственного и муниципального финансового контроля;

- государственные внебюджетные фонды;

- главные распорядители и распорядители бюджетные средств.[31]

На федеральном уровне многие ведомства выступают участниками бюджетного процесса, не как отвечающие за бюджет в целом, а в роли ответственных за отдельные статьи доходов и расходов. Соответствующие ведомства представляют свои соображения по будущим расходам бюджета в своей компетенции и отчитываются перед правительством в расходе полученных бюджетных денег.

Во второй главе Бюджетного кодекса Российской Федерации установлены бюджетные полномочия для каждого уровня публичности власти — федерального, субъектов РФ, а также для муниципальных образований.[32]

Для бюджетного процесса важно определить конкретный срок действия бюджета - финансовый год. В России финансовый год совпадает с календарным, но в других странах начало финансового года может относиться на другую дату. [33]

В России составление проекта бюджета начинается не позднее чем за 10 месяцев до начала бюджетного года, т.е. в марте. В этом же месяце Президент РФ направляет Федеральному Собранию Бюджетное послание, в котором формулируется бюджетная политика на предстоящий финансовый год. Правительство РФ вносит в Федеральное Собрание проект бюджета на следующий год не позднее 15 августа текущего года. Федеральное Собрание должно этот проект рассмотреть и утвердить до конца года. После завершения финансового года правительству необходимо представить отчет об исполнении бюджета не позднее 1 августа следующего года[34][35].

На этапе составления бюджета решаются вопросы объема бюджета, налоговой и денежно-кредитной политики на предстоящий год, основные направления средств и методы покрытия бюджетного дефицита, распределение доходов между уровнями бюджетной системы Российской Федерации. Наряду с Бюджетным посланием президента используется следующий материал:

- Основные показатели социально-экономического развития Российской Федерации на планируемой год;

- Основные направления налоговой и бюджетной политики;

- Оценка результатов исполнения консолидированного и федерального бюджетов Российской Федерации за предыдущий год.[36]

Формирование федерального бюджета организуется и определяется Правительством Российской Федерации, которое своим постановлением поручает Министерству экономического развития и торговли организовать разработку прогноза социально-экономического развития Российской Федерации на планируемый год. Министерство финансов Российской Федерации по поручению Правительства Российской Федерации организует разработку федерального бюджета на планируемой год.

Разработка и согласование федеральными органами исполнительной власти показателей проекта федерального бюджета завершается не позднее 15 июля. С 15 июля по 15 августа Правительство РФ рассматривает прогноз социально-экономического развития РФ, уточняет проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов и утверждает проект закона о федеральном бюджете для внесения его в Государственную Думу.

Следующая стадия бюджетного процесса – рассмотрение и утверждение бюджета. Государственная Дума рассматривает проект федерального закона «О федеральном бюджете на … год» в четырех чтениях в течении 60 дней. В рамках первого чтения утверждаются общая сумма доходов и расходов бюджета и его дефицит или профицит. Во втором чтении утверждаются расходы по разделам функциональной классификации расходов федерального бюджета в пределах общего объема расходов, а также размер федерального фонда финансовой поддержки субъектов РФ [37].

В четвертом чтении законопроект голосуется в целом. Внесение в него поправок не допускается.

Принятый Государственной Думой Федеральный закон «О федеральном бюджете на … год» передается Совету Федерации и рассматривается в течение 14 дней после его представления. Закон о бюджете вступает в силу после его подписания Президентом РФ и со дня его официального опубликования в средствах массовой информации.

Исполнение бюджета – следующий этап бюджетного процесса после его утверждения. Он считается самым трудоемким и самым важным. Исполнение бюджета распадается на сбор доходов и осуществление расходов. Для решения проблемы определения, кому и сколько полагается бюджетных средств, организации и доведения положенных денег до конкретных получателей необходимо составление важного документа, именуемого бюджетной росписью[38].

В Российской Федерации сложилась определенная иерархия в движении бюджетных средств. Различаются: получатель бюджетных средств (учреждение, организация), непосредственно использующий бюджетные средства; распорядитель бюджетных средств – орган государственной власти, уполномоченный распределять бюджетные средства между получателями; главный распорядитель бюджетных средств – орган государственной власти, уполномоченный распределять средства бюджета между распорядителями и получателями. На каждом из приведенных уровней бюджетной иерархии после утверждения бюджета составляется роспись, т.е. документ, показывающий объем и структуру бюджетных средств, необходимых для функционирования учреждения, ведомства и т.д.

Во всех видах росписей, помимо конкретизации расходов по всем распорядителям и получателям бюджетных средств, приводится и поквартальная разбивка доходов и расходов. Все виды росписей представляются в органы исполнительной власти и контролирующие организации. Сводная бюджетная роспись представляется в Государственную Дума, Совет Федерации и Счетную палату для сведения, а для непосредственного исполнения – Федеральному казначейству.

Завершающая стадия исполнения бюджета – составление отчета. На уровне Федерации правительство представляет ежеквартальный и годовой отчеты об исполнении федерального бюджета Федеральному Собранию и Счетной палате. Эти отчеты предварительно утверждаются правительством. Отчеты по использованию бюджетных средств представляют все получатели этих средств. Главные распорядители бюджетных средств сводят и обобщают отчеты подведомственных им бюджетных учреждений и представляют их в казначейство. Оно сводит все отчеты в общий отчет и передает в орган представительной власти соответствующего уровня. Отчет в обязательном порядке проверяется Счетной палатой Федерального собрания. По результатам проверки составляется заключение, которое направляется в Государственную Думу. По итогам рассмотрения Государственная Дума утверждает отчет об исполнении федерального бюджета, но может и отклонить его.[39]

Для всех стадий бюджетного процесса важное значение имеет бюджетная классификация. Это группировка доходов и расходов бюджета, а также источников финансирования дефицита бюджетов по определенным принципам[40]. Бюджетная классификация необходима для того, чтобы обеспечить сопоставимость показателей бюджетов всех уровней. Иначе говоря, — для того, чтобы в бюджетах разного уровня бюджетной системы можно было легко найти расходы, выделяемые на одни и те же цели, или доходы, поступающие из одного и того же источника.

Бюджетная классификация имеет очень важное значение в бюджетном процессе, а точнее — на стадии составления и исполнения бюджетов. Именно на этих стадиях бюджетного процесса возникает необходимость сопоставления показателей различных доходов и расходов федерального бюджета и бюджетов субъектов РФ; бюджетов субъектов РФ и местных бюджетов.

Важным свойством бюджетной классификации является ее кодированность. Это позволяет использовать в бюджетном процессе современные методы обработки и передачи информации. Код бюджетной классификации (КБК) – специальный цифровой код, используемый для группировки статей государственного бюджета. КБК используется для составления и исполнения бюджетов и отчетности об их выполнении. Кроме того, коды обеспечивают сопоставимость показателей.

Код бюджетной классификации используется в документах, когда одной из сторон является государство или его органы. В частности, КБК указывается в платежном поручении при уплате налогов, а также штрафов и других обязательных платежей в бюджет.

Глава 3. Финансирование государственного бюджета. Дефицит и профицит

Доходы и расходы бюджета характеризуют финансовые потоки, поступающие в бюджет и выходящие из него; преобразование доходов в расходы – это и есть главная деятельность бюджетной системы. Доходы бюджета служат его основой и по своему объему и составу непосредственно зависят от эффективности экономики, ее отраслевой структуры, от суммы доходов, создаваемых и получаемых экономическими субъектами, от среднедушевого размера доходов как по отношению к численности занятых в хозяйстве, так и по отношению ко всему населению.

3.1 Доходы государственного бюджета

Взимание доходов в бюджет обеспечивает финансовые потребности государства и оказывает существенное влияние на состояние производства, на социальную атмосферу в государстве, во многом определяет отношения между членами общества и государством.

Огромное разнообразие экономических отношений порождает множественность доходов в хозяйстве, отсюда следует необходимость иметь систему доходов государственного бюджета, так как отдельные виды бюджетных доходов существенно различаются по своей социальной и экономической значимости, по объектам их получения и способам взимания.

Денежные средства считаются поступившими в доходы соответствующего бюджета бюджетной системы Российской Федерации с момента их зачисления на единый счет этого бюджета.[41]

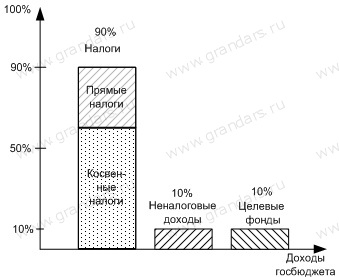

В настоящее время в России сформировались три основные группы бюджетных доходов: налоги, неналоговые доходы и доходы бюджетных целевых фондов. Кроме этого, имеются безвозмездные поступления, связанные с движением средств между бюджетом и целевыми фондами, между разными видами бюджетов внутри бюджетной системы, с использованием резерва средств, не включаемого в бюджет[42].

Рис. Структура доходов госбюджета по источникам (URL: http://www.grandars.ru/student/finansy/gosudarstvennyy-byudzhet.html)

Главным источником дохода бюджета являются налоги. Они многочисленны и весьма разнообразны, их можно классифицировать по различным принципам: по объекту, по конечному плательщику, по методу платежа и др. Налог может устанавливаться либо непосредственно на уже полученный доход определенной величины, либо на операцию продажи товара или услуги (акцизы, налог на добавленную стоимость), либо на конкретное имущество, собственник которого и должен платить налог[43].

В составе доходов бюджета предусматриваются следующие группы налогов:

- налог на прибыль, прирост капитала, сюда включаются налоги на прибыль предприятий и налог на доходы физических лиц;

- налог на имущество;

- налоги на товары, услуги, лицензионные и регистрационные сборы, сюда включаются налог на добавленную стоимость, акцизы по товарам, производимым в России и по товарам, ввозимым в Россию, сборы, налог с продаж и др.;

- платежи за пользование природными ресурсами;

- налоги на внешнюю торговлю и внешнеэкономические операции (таможенные налоги);[44]

- прочие налоги, пошлины и сборы.

Особой проблемой является распределение налогов и других доходов бюджета по уровням бюджетной системы: федеральный бюджет, бюджет субъектов Федерации, местные бюджеты. Общий принцип такой: поступления от определенного налога либо целиком идут в один бюджет, либо они делятся между различными бюджетами. Грамотное распределение налогов между бюджетами – актуальный и очень конфликтный вопрос.

Структура доходов (налоговых поступлений) бюджета отражает социальный состав общества, дает характеристику его экономического базиса.

Отнесение налога к тому или иному уровню осуществляется в соответствии с действующим законодательством.[45]

Неналоговые доходы представляют собой:

- доходы от использования государственной или муниципальной собственности;

- доходы от продажи государственной или муниципальной собственности;

- доходы от платных услуг, оказываемых органами государственной власти и местного самоуправления;

- штрафы, компенсации;

- доходы, полученные от бюджетов других уровней бюджетной системы в виде финансовой помощи и бюджетных ссуд.[46]

К доходам от использования имущества, находящегося в государственной или муниципальной собственности, относятся:

- арендная плата за сдачу во временное пользование имущества, находящегося в государственной или муниципальной собственности;

- проценты по остаткам бюджетных средств на счетах в кредитных организациях;

- доходы в виде прибыли, приходящейся на доли в уставных капиталах хозяйственных обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Федерации или муниципальным образованиям.[47]

3.2 Расходы государственного бюджета

Расходы бюджета напрямую связаны с функциями государства по управлению общественным развитием, именно через них оказывается воздействие на экономическое и социальное состояние общества. Структура расходов бюджета отражает структуру государственного управления.

Расходование средств бюджета производится в размерах и по адресам, определенным федеральным законом, а также законами и нормативными актами субъектов Федерации и муниципальных образований о бюджете на очередной финансовый год.[48]

Основные направления расходов бюджета: государственное управление и местное самоуправление, социальная политика, судебная власть, правоохранительная деятельность, национальная оборона, фундаментальные исследования, образование, культура, искусство, блок отраслевых расходов (промышленность, строительство, сельское хозяйство), развитие рыночной инфраструктуры, жилищно-коммунальное хозяйство, средства массовой информации, здравоохранение, обслуживание государственного долга, расходы бюджетных целевых фондов и др.[49]

Одна из основных проблем бюджетного финансирования – это разделение отдельных видов расходов между отдельными уровнями бюджетной системы: федеральный, субъект Федерации, местное самоуправление. Для определения конкретных сумм расходов на образование, социальную политику и т.п. нужны определенные методики, нормативы, договоренности между органами власти разного уровня.

Расходы бюджета включают и предоставление ссуд. Ссуды бывают внутренними – это ссуды бюджетам нижестоящего уровня и предприятиям отдельных отраслей, инвестиционные кредиты, зарубежные кредиты, и внешними – это ссуды, относящиеся к компетенции федерального уровня, государственные кредиты странам СНГ и зарубежным государствам.

3.3 Резервные фонды

В составе расхода бюджета имеется также резервный фонд Президента Российской Федерации. Его величина ограничена 1% от общей суммы расходов утвержденного федерального бюджета. Фонд используется для покрытия непредвиденных расходов, и в первую очередь тех, которые возникли в связи с указами президента. [50]

Между федеральным бюджетом и бюджетами субъектов Федерации идет активный оборот средств, не отражаемый в итоговых показателях доходов и расходов. Федеральный бюджет может предоставлять ссуды, теоретически может их и получать. Он направляет нижестоящим бюджетам дотации и трансферты, может перераспределять ресурсы по согласованию со всеми участниками операции. Внутри бюджетной системы идет активный оборот средств, превышающий итоговые показатели доходов и расходов бюджета.

3.4 Дефицит и профицит

Одним из важнейших показателей, характеризующих состояние бюджетов любого уровня, является соотношение доходов и расходов бюджета. Превышение расходов над доходами называется дефицитом бюджета, превышение доходов над расходами – профицитом. Соотношение доходов и расходов бюджета непосредственно связано с денежным обращением, кредитными ресурсами, рынком ценных бумаг, а рынок государственных ценных бумаг - с дефицитом и профицитом бюджета, которые являются, в свою очередь, важным средством регулирования денежного оборота в стране и ее валютного курса. Поэтому лучше всего, когда доходы и расходы бюджета совпадают, а если нет, то расхождение должно быть небольшим. Предпочтительнее, чтобы был профицит, а не дефицит, поскольку последний ведет к образованию и росту государственного долга.

На практике почти во всех странах более типичным является дефицит, а не профицит бюджета, поэтому именно дефицит является объектом постоянного рассмотрения в финансовой науке. В рамках Европейского союза принят международный стандарт дефицита, величина которого не должна превышать 3% ВВП.[51] При таком дефиците государственный долг может быть либо стабилизирован, либо выплачен при благоприятных условиях.

Дефицит (профицит) может быть не только в федеральном бюджете, но и в бюджетах субъектов Федерации и местных самоуправлений. Попытки отдельных субъектов Федерации привлечь дополнительные ресурсы зачастую заканчивались образованием существенных долгов без четких перспектив их возвращения. Поэтому вполне уместна регламентация привлечения средств субъектами Федерации из внешних источников, введенная Министерством финансов, косвенно это означает определенное ограничение на формирование дефицитов в их бюджетах.

Принцип сбалансированности бюджета является одним из наиболее важных принципов бюджетной системы любого государства.[52] Он заключается в том, что общий объём предусмотренных бюджетом расходов должен соответствовать суммарному объёму поступлений в бюджет. Под поступлениями в бюджет подразумеваются не только доходы бюджета, но и другие источники, например, заимствования. Несбалансированный бюджет (то есть такой, где объём расходов превышает поступления) фактически нельзя назвать бюджетом, так как он заведомо нереален для исполнения.

Составление бюджета с профицитом (с превышением доходной части над расходной) также влечёт за собой отрицательные последствия. Результатом профицитного бюджета станет снижение эффективности использования бюджетных средств и, как следствие, повышение нагрузки на экономику. Следовательно, сбалансированность бюджета — основополагающее требование, предъявляемое к органам, составляющим и утверждающим бюджет.

Сбалансированный бюджет является основой нормального функционирования органов управления государства и его административно-территориальных образований. Если же хотя бы небольшая часть бюджетов не сбалансирована, это может привести к задержке финансирования бюджетных учреждений, срыву сроков выполнения государственных и муниципальных заказов, возникновению проблемы неплатежей в народном хозяйстве. Идеальным вариантом был бы, конечно, полностью бездефицитный бюджет, в котором сумма расходов полностью соответствует объёму доходов. Однако в условиях реальной экономики этого добиться нелегко, а подчас невозможно. Если составление бюджета с дефицитом неизбежно, для обеспечения сбалансированности приходится привлекать источники финансирования дефицита бюджета:

- Внешние:

- Государственные займы в иностранной валюте, осуществляемые путем выпуска государственных ценных бумаг;

- Кредиты правительств иностранных государств, банков, компаний, международных финансовых организаций;

- Внутренние:

- Кредиты, полученные от кредитных организаций;

- Государственные займы, осуществляемые путем выпуска государственных ценных бумаг;

- Бюджетные ссуды полученные от бюджетов других уровней бюджетной системы.[53]

Для достижения сбалансированности бюджета в бюджетном планировании применяется ряд методов:

- Установление их предельных величин бюджетных расходов;

- Распределение доходов между бюджетами разных уровней соответственно распределению их расходных полномочий;

- Мероприятия по максимизации бюджетных доходов;

- Модернизация бюджетного регулирования в сфере межбюджетных отношений;

- Планирование бюджетных расходов, влекущих за собой потенциальный рост доходов за счёт стимулирования экономики и эффективного решения социальных задач;

- Соблюдение принципа экономии расходов; отказ от затрат, не являющихся необходимыми с точки зрения общественного блага;

- Использование таких форм бюджетных заимствований, которые обеспечивают наиболее надёжное и эффективное привлечение денежных средств с финансовых рынков.[54]

Важным инструментом в деле обеспечения сбалансированности бюджета является процедура санкционирования бюджетных расходов. Она предусматривает контроль со стороны казначейских органов за соблюдением бюджетными учреждениями установленных лимитов бюджетных обязательств. Этим достигается недопущение расходов, не предусмотренных бюджетом, а также выдерживание сроков осуществления расходов. В случае текущего снижения доходов бюджета относительно плановых величин, предусмотрен механизм сокращения и блокировки расходов бюджета. Необходимо постоянно осуществлять финансовый контроль за целевым, экономным и эффективным хозяйствованием в бюджетных учреждениях, мониторинг динамики бюджетных расходов.

Причинами возникновения бюджетного дефицита могут выступать:

- Рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности;

- Сокращение доходов государственного бюджета в период экономического кризиса;

- Чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия);

- Неэффективность финансовой системы государства;

- Политический популизм, выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами;

- Коррупция в государственном секторе;

- Неэффективность налоговой политики, вызывающая увеличение теневого сектора экономики.[55]

Бюджетный дефицит можно классифицировать по ряду критериев.

По характеру возникновения, бюджетный дефицит может быть случайным либо действительным. Случайный бюджетный дефицит как правило обусловлен временными разрывами в поступлении и расходовании средств. Случайный дефицит в основном характерен для местных бюджетов, так как они в большей степени зависят от одного источника финансирования. Действительный дефицит объясняется невосполнимым отставанием роста доходов бюджета от роста расходов. [56]

По продолжительности, бюджетный дефицит может быть хроническим или временным. Хронический дефицит повторяется в бюджете из года в год. Чаще всего хронический дефицит является следствием продолжительного экономического кризиса. Временный дефицит может длиться в течение не столь долгого срока. Он является не столь опасным для экономики и возникает в силу случайных колебаний доходов и расходов, но при неумелом управлении временный дефицит может перерасти в хронический.

По отношению к плану бюджетный дефицит может быть плановым, то есть предусмотренным законодательным актом о бюджете или внеплановым, объясняющимся непредвиденным ростом расходов или резким сокращением доходов.

С учетом расходов по обслуживанию государственного долга, бюджетный дефицит может быть первичным либо вторичным. Первичный дефицит — это чистое превышение расходов бюджета над доходами. Вторичный бюджетный дефицит не подразумевает превышения расходов над доходами, но объясняется наличием дополнительных расходов на процентное обслуживание уже существующего бюджетного долга.

В целях облегчения последствий бюджетного дефицита для экономики страны может быть предпринят ряд мер по управлению бюджетным дефицитом.[57]

- Эмиссионное покрытие бюджетного дефицита. Бюджетный дефицит может быть уменьшен или даже полностью покрыт за счёт выпуска дополнительных денег. Такая мера провоцирует инфляцию, которая обесценивает внутренний долг и фактически удешевляет его обслуживание.

- Налоговое покрытие бюджетного дефицита. Введение дополнительных налогов и увеличение ставок существующих налогов в краткосрочной перспективе позволяет наполнить бюджет. Однако такая мера в дальнейшем может привести к невыгодности инвестиций и предпринимательской активности, а, следовательно, к сокращению производства и переходу части экономики в теневой сектор.

- Секвестирование бюджета. Представляет собой пропорциональное снижение всех расходных статей бюджета на определённую долю. Применяется с момента ввода и до конца бюджетного года. В рамках секвестирования возможно наличие ряда защищённых расходных статей, перечень которых определяется высшими органами власти. Ряд статей (таких, например, как обслуживание внешнего долга) секвестировать невозможно.

В Соединённых штатах Америки, например, существует разделение расходных статей бюджета на прямые (обязательные) и дискреционные. Прямые расходы гарантированы действующим законодательством (социальные пособия, программы медицинского обслуживания и т. д.) и не могут быть урезаны. Дискреционные расходы ежегодно рассматриваются и утверждаются конгрессом США в рамках бюджета на будущий год. Одновременно устанавливается лимит таких расходов. Если фактические расходы бюджета начинают превышать эти лимиты, то запускается механизм секвестирования, уменьшающий бюджетный дефицит (Закон Грэмма-Рудмана-Холлингса).[58]

Различают два вида финансирования бюджетного дефицита — денежное и долговое.

Денежное финансирование означает, что для покрытия бюджетного дефицита правительство получает кредиты центрального банка. Фактически это подразумевает выпуск в обращение (эмиссию) дополнительных денежных средств. Такое финансирование используется лишь в крайних случаях, так как его использование влечет за собой весьма негативные последствия для экономики. В результате реализации такого инструмента денежная масса национальной валюты увеличивается на величину, не обеспеченную товарами и услугами. Как следствие растет инфляция, нарушается нормальный механизм ценообразования, что в итоге влечет за собой падение курса национальной валюты. Таким образом, финансовая система страны расшатывается всё больше.[59]

Долговое финансирование осуществляется путем выпуска доходных государственных обязательств, которые размещаются и свободно обращаются на фондовом рынке, а по истечении определенного срока погашаются государством. Поскольку деньги для покрытия бюджетного дефицита занимаются на рынке, прироста денежной массы не происходит.

Преимущество долгового финансирования очевидно. Однако существуют и негативные стороны государственного заимствования. Выпущенные государством ценные бумаги обычно рассматриваются участниками фондового рынка как весьма надёжные. Приобретая государственные обязательства, владельцы капитала сокращают таким образом инвестиции в реальный сектор экономики. Это влечёт снижение предпринимательской активности, ставя под вопрос перспективы экономического роста.

Когда в экономике высока безработица, увеличение государственных закупок создает рынок для предпринимательской активности, порождая доход и стимулируя повышение потребительских расходов. Это стимулирует дальнейший экономический рост (эффект мультипликатора[60]), что повышает реальный ВВП и занятость населения и, в конечном итоге, снижает уровень безработицы. Связь между спросом на внутреннем рынке и безработицей называется законом Оукена[61], который описывает эмпирически наблюдаемую обратно-пропорциональную зависимость ВВП от уровня безработицы.

Увеличение объёмов рынка, вызванное бюджетным дефицитом, стимулирует экономику также и постольку, поскольку увеличение предпринимательской прибыли вызывает оптимизм производителя, который в свою очередь способствует долгосрочным инвестиционным вложениям (эффект акселератора[62]). В результате возрождается спрос, вызывающий в свою очередь рост занятости населения. Но дефицит не просто стимулирует спрос. Ко всему прочему, если дефицит используется для финансирования таких сфер, как инфраструктура, фундаментальная наука, образование или здравоохранение, то это также в перспективе увеличивает объёмы производства. Таким образом, бюджетный дефицит в определённых случаях может оказаться стимулом для активизации экономических процессов

Бюджеты многих государств являются дефицитными. Если государство стремится ежегодно принимать бездефицитный бюджет, это может усугублять циклические колебания экономики за счет сокращения важных расходов и излишнего повышения налогов. Поэтому при регулировании дефицита важно учитывать не только текущие задачи бюджетной политики, но и её долгосрочные приоритеты.

Заключение

Государственный бюджет Российской Федерации является важнейшим элементом финансовой системы страны. Бюджет представляет смету доходов и расходов государства, согласованных между собой по объему. Важность бюджета объясняется тем, что с его помощью происходит перераспределение основной части национального дохода и внутреннего валового продукта, который в дальнейшем используется государством для финансового обеспечения государственного аппарата, социальной сферы, увеличения обороноспособности страны, удовлетворения экономических и социально-культурных потребностей граждан. Государственный бюджет отражает экономическое состояние страны и является мощным рычагом регулирования экономики государства и, можно сказать, служит удовлетворению общегосударственных потребностей. Совершенствование механизма бюджетного финансирования позволит стимулировать научно-технический прогресс, сокращать сроки внедрения его достижений в производство.

Являясь основным финансовым планом государства, госбюджет дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть.

Государственный бюджет включает в себя федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты, отношения между которыми регулируются соответствующими федеральными законами, нормативными актами и Бюджетным кодексом Российской Федерации. Основной источник доходов государственного бюджета приходится на налоговые платежи, меньшая часть на неналоговые поступления, займы и эмиссии денег.

Непосредственное составление проектов бюджетов осуществляют Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований. Порядок и сроки составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации определяются Правительством Российской Федерации и закреплены Бюджетным Кодексом РФ.

По мере развития рыночных отношений роль государственного бюджета в социальных процессах постоянно усиливается. Объясняется это тем, что бюджетные средства в совокупности с внебюджетными фондами являются финансовой базой реализации социальных преобразований, перехода на более высокий уровень социального обеспечения населения страны. Кроме этого, государственный бюджет помогает нивелировать расслоение по материальному положению отдельных социальных групп.

Федеральный бюджет должен стать надежным инструментом реализации экономической и социальной политики Правительства РФ.

Список использованной литературы

- Клименко А.В., Румынина В.В. Обществознание: учебное пособие для школьников старших классов и поступающих в ВУЗы / А.В. Клименко, В.В. Румынина – Дрофа, 2013. – 512 с.

- Шелехов А.М. Основные положения стратегии устойчивого развития России / А.М. Шелехов - М., 2002. - 161 с.

- Гиниятуллина Р.Р. Роль государственного бюджета в развитии страны / Р.Р. Гиниятуллина, 2016, URL: https://novainfo.ru/article/5780.

- Прусакова Т.В. Бюджетное планирование и прогнозирование: методические указания для подготовки к семинарским занятиям / Т.В. Прусакова. – Оренбург: ГОУ ОГУ, 2005. – 50 с.

- Власова Д.Д., Серова Т.Е. Основные отличия бюджетирования и финансового планирования / Д.Д. Власова, Т.Е. Серова. – Кемерово, 2016. – 3 с.

- Акимова Е.М. Финансы. Банки. Кредит: курс лекций / Е.М. Акимова. — Москва: НИУ МГСУ, 2015.

- Седина А.О. Дефицит бюджета РФ и способы его преодоления / А. О. Седина. – РИОР, 2011.

- Куликов Н.И. Современная бюджетная система России: учебное пособие / Н.И. Куликов. - Тамбов: Изд-во ТГТУ, 2007. - 104 с.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – ИНФРА-М, 1999. – 479 с.

- Теплов В.П. Словарь по экономической теории / В.П. Теплов. – Новосибирск: РГТЭУ, 2007.

Александров И.М. Бюджетная система Российской Федерации / И. М. Александров. - «Дашков и К°», 2007. – 485 с.

- Мягкова Е.Л., Мягкова Т.Л. Шпаргалка по финансам и кредиту / Е.Л. Мягкова, Т.Л. Мягкова. – Аллель-2000, 2010. – 64 с.

- Грязнова А.Г., Маркина Е.В., Седова М.Л. Финансы: учебник / А.Г. Грязнова, Е.В. Маркина, М.Л. Седова. - 2-е изд., перераб. И доб. – М.: Финансы и статистика, 2012. – 496 с.

- Рудская Е.Н. Финансы и кредит. Учебное пособие / Е.Н. Рудская. – Феникс, 2008.

- Нешитой А.С. Финансы: Учебник / А.С. Нешитой. – М.: «Дашков и Ко», 2006. – 512 с.

- Чуньков Ю.И. Бюджетная система Российской Федерации. Учебное пособие / Ю.И. Чуньков. - М.: Изд-во МГИУ, 2009. – 174 с.

-

Клименко А.В., Румынина В.В. Обществознание: учебное пособие для школьников старших классов и поступающих в ВУЗы/ Клименко А.В., Румынина В.В. – Дрофа, 2013. – параграф 48

-

Шелехов А.М. Основные положения стратегии устойчивого развития России / Шелехов А.М. М., 2002. ↑

-

Гиниятуллина Р.Р. Роль государственного бюджета в развитии страны / Р.Р. Гиниятуллина, 2016, URL: https://novainfo.ru/article/5780.

-

Прусакова Т.В. Бюджетное планирование и прогнозирование: методические указания для подготовки к семинарским занятиям / Т.В. Прусакова. – Оренбург: ГОУ ОГУ, 2005. – С.5 ↑

-

Власова Д.Д., Серова Т.Е. Основные отличия бюджетирование и финансового планирования/ Д.Д. Власова, Т.Е. Серова. – Кемерово, 2016. – С.1 ↑

-

Статья 6 (Понятия и термины, применяемые в настоящем Кодексе) Бюджетный Кодекс Российской Федерации от 31.07. 1998 N 145-ФЗ ↑

-

Александров И.М. Бюджетная система Российской Федерации / И. М. Александров. - «Дашков и К°», 2007. ↑

-

Мягкова Е.Л., Мягкова Т.Л. Шпаргалка по финансам и кредиту / Е.Л. Мягкова, Т.Л. Мягкова. – Аллель-2000, 2010. ↑

-

Грязнова А.Г., Маркина Е.В., Седова М.Л. Финансы: учебник / А.Г. Грязнова, Е.В. Маркина, М.Л. Седова. - 2-е изд., перераб. И доб. – М.: Финансы и статистика, 2012. ↑

-

Рудская Е.Н. Финансы и кредит. Учебное пособие. / Е.Н. Рудская. – Феникс, 2008. ↑

-

Вытеснение из экономики, финансовой системы какой-либо страны американского доллара как иностранной валюты. Ефремова Т.Ф. Толковый словарь Ефремовой Т.Ф. / Т.Ф. Ефремова. 2000. ↑

-

Статья 3 (Нормативные правовые акты, регулирующие бюджетные правоотношения) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Фролова Т.А. Экономическая теория: конспект лекций / Т.А. Фролова. – ТТИ ЮФУ, 2009. – Тема 8.1 ↑

-

Нешитой А.С. Финансы: Учебник / А.С. Нешитой. – М.: «Дашков и Ко», 2006. – 512 с ↑

-

Статья 10 (Структура бюджетной системы Российской Федерации) Бюджетного Кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 28 (Перечень принципов бюджетной системы Российской Федерации) Бюджетного Кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 29 (Принцип единства бюджетной системы Российской Федерации) Бюджетного Кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 30 (Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации) ↑

-

Статья 31 (Принцип самостоятельности бюджетов) Бюджетного Кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 31.1 (Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований) Бюджетного Кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 32 (Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов) Бюджетного Кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 33 (Принцип сбалансированности бюджета) Бюджетного Кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 34 (Принцип эффективности использования бюджетных средств) Бюджетного Кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 35 (Принцип общего (совокупного) покрытия расходов бюджетов) Бюджетного Кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 36 (Принцип прозрачности (открытости)) Бюджетного Кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 37 (Принцип достоверности бюджета) Бюджетного Кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 38 (Принцип адресности и целевого характера бюджетных средств) Бюджетного Кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 38.1 (Принцип подведомственности расходов бюджетов) Бюджетного Кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 38.2 (Принцип единства кассы) Бюджетного Кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Чуньков Ю.И. Бюджетная система Российской Федерации. Учебное пособие / Ю.И. Чуньков. - М.: Изд-во МГИУ, 2009. ↑

-

Статья 152 (Участники бюджетного процесса) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Глава 18 (Полномочия участников бюджетного процесса), глава 19 (Полномочия участников бюджетного процесса федерального уровня) и глава 19.1 (Осуществление бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления при введении временной финансовой администрации) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 12 (Финансовый год) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 169 (Общие положения), статья 264.10 (Представление годового отчета об исполнении федерального бюджета в Государственную Думу) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Постановление Правительства РФ от 24.03.2018 N 326 «Об утверждении Правил составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период и признании утратившими силу некоторых актов Правительства Российской Федерации» II. Основные этапы составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период ↑

-

Статья 184.2 (Документы и материалы, представляемые одновременно с проектом бюджета) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 185 (Внесение проекта закона (решения) о бюджете на рассмотрение законодательного (представительного) органа), статья 187 (Порядок рассмотрения проекта закона (решения) о бюджете, бюджете государственного внебюджетного фонда и их утверждения), статья 196 (Порядок рассмотрения проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период), статья 201 (Рассмотрение в первом чтении проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период Государственной Думой), статья 205 (Рассмотрение во втором чтении проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период), статья 207 (Рассмотрение в третьем чтении проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период), статья 213 (Рассмотрение и утверждение федерального закона о внесении изменений в федеральный закон о федеральном бюджете) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 215.1 (Основы исполнения бюджета), статья 218 (Исполнение бюджетов по доходам), статья 219 (Исполнение бюджета по расходам), статья 219.1 (Бюджетная роспись) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 264.1 (Основы бюджетного учета и бюджетной отчетности), статья 264.2 (Составление бюджетной отчетности), статья 264.3 (Формирование отчетности об исполнении консолидированного бюджета и бюджетов государственных внебюджетных фондов) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 20 (Классификация доходов бюджетов), статья 21 (Классификация расходов бюджетов), статья 23 (Классификация источников финансирования дефицитов бюджетов) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Пункт 2 статьи 40 Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 41 Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Главы 21 (Налог на добавленную стоимость), 22 (Акцизы), 23 (Налог на доходы физических лиц), 25 (Налог на прибыль организаций), 30 (Налог на имущество организаций), 31 (Земельный налог), 32 (Налог на имущество физических лиц) Налогового кодекса Российской Федерации ч.2 ↑

-

Статья 46 Таможенного кодекса ЕАЭС ↑

-

Приложение 1 к Федеральному закону от 19.12.2016 N 415-ФЗ "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов" «Нормативы распределения доходов между бюджетами бюджетной системы Российской федерации на 2017 год и на плановый период 2018 и 2019 годов» ↑

-

Пункт 3 статьи 41 (Виды доходов бюджетов), статья 42 (Доходы от использования имущества, находящегося в государственной или муниципальной собственности), 46 (Штрафы и иные суммы принудительного изъятия) и 51 (Неналоговые доходы федерального бюджета) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 42 (Доходы от использования имущества, находящегося в государственной или муниципальной собственности) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 26.14 (Расходы бюджета субъекта Российской Федерации) Федерального закона от 06.10.1999 N 184-ФЗ "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" ↑

-

Статья 69 (Бюджетные ассигнования), статья 70 (Обеспечение выполнения функций казенных учреждений), статья 73 (Реестры закупок) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 82 (Резервный фонд Президента Российской Федерации) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Маастрихтский договор 1992г. URL: http://files.school-collection.edu.ru/dlrstore/99306468-0024-dd56-eceb-0229498ba72a/1010375A.htm ↑

-

Статья 28 (Перечень принципов бюджетной системы Российской Федерации) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Статья 94 (Источники финансирования дефицита федерального бюджета) и статья 95 (Источники финансирования дефицита бюджета субъекта Российской Федерации) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Акимова Е.М. Финансы. Банки. Кредит: курс лекций / Е.М. Акимова. — Москва: НИУ МГСУ, 2015. ↑

-

Седина А.О. Дефицит бюджета РФ и способы его преодоления / А. О. Седина. – РИОР, 2011. ↑

-

Куликов Н.И. Современная бюджетная система России: учебное пособие / Н.И. Куликов. - Тамбов: Изд-во ТГТУ, 2007. ↑

-

Статья 94 (Источники финансирования дефицита федерального бюджета) Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ ↑

-

Закон о сбалансированном бюджете и контроле за дефицитом в чрезвычайных условиях, называемый также по фамилиям его инициаторов Законом Грэмма—Рудмана—Холлингса (Gramm—Rudman—HollingsAct) — акт, принятый Конгрессом США в 1985 году. URL: https://dic.academic.ru/dic.nsf/ruwiki/1794082 ↑

-

Эффект Оливера-Танзи — сознательное затягивание налогоплательщиками сроков внесения налоговых платежей в госбюджет в условиях повышения уровня инфляции. Названо по имени экономистов, обративших внимание на это явление в 70-х годах XX века в условиях инфляции в Латинской Америке. URL: https://dic.academic.ru/dic.nsf/ruwiki/1214704 ↑

-

Эффект мультипликатора – влияние изменения совокупных расходов на чистый национальный продукт. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – ИНФРА-М, 1999. ↑

-

Закон Оукена (закон естественного уровня безработицы) гласит, что, если фактический уровень безработицы превышает естественный уровень на 1%, отставание фактического ВВП от потенциального составляет 2-2,5%. URL: http://www.grandars.ru/student/ekonomicheskaya-teoriya/zakon-oukena.html ↑

-

Эффект акселератора - показатель, используемый в государственном регулировании рыночной экономики. Принцип акселерацииисходит из того, что увеличение или уменьшение потребительских расходов вызывает изменения в накоплении капитала. Теплов В.П. Словарь по экономической теории / В.П. Теплов. – Новосибирск: РГТЭУ, 2007. ↑

- Информационные технологии и платформы для разработки информационных систем

- Основы алгоритмизации и программирования(Основные понятия теории алгоритмов)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (ООО «Кондитерская фирма Алтай»)

- Корпоративная культура в организации (Исследование проблем формирования корпоративной культуры организации)

- Юридическая ответственность (Юридическая ответственность как элемент правового статуса государственных и муниципальных служащих)

- Понятие и значение приватизации (Основные понятия, способы и формы приватизации)

- вопросы перевода юридической терминологии

- «Лοжные друзья» перевοдчика

- Инверсия как носитель эмоционального заряда в английском языке

- «ложные друзья» переводчика

- Ложные друзья переводчика (Проблемы переводимости текстов)

- Барьеры на пути эффективных коммуникаций (Коммуникационные каналы: значение, виды и типы коммуникационного взаимодействия)