Финансовая модель международной холдинговой компании (Холдинг, как форма организации бизнеса)

Содержание:

ВВЕДЕНИЕ

На современном этапе развития рыночных отношений в российской экономике одним из способов эффективного развития бизнеса и его адаптации к постоянно меняющимся условиям функционирования является осуществление внутренних реорганизационных процедур в крупных компаниях (путем процессов управления, планирования, извлечения из организации внутренних бизнес-процессов дополнительных преимуществ), сопровождающееся централизацией капитала и его движением в сферы наиболее выгодного использования. Действенной формой централизации капитала и функционирования крупного бизнеса является создание холдинговых структур.

Процессы реорганизации финансового управления компаний, образование крупных конкурентоспособных структур, повышение эффективности их деятельности и создание синергетического эффекта от грамотной организации внутренних процессов являются приоритетными задачами современных холдинговых структур в среднесрочной перспективе.

В этих условиях для всестороннего использования потенциала компаний необходима организация хозяйственных структур, способных к самостоятельному интенсивному развитию, эффективному функционированию и усилению инвестиционной привлекательности.

Моделирование финансового управления холдинговой группы составляют основу ее функционирования, так непрерывность и эффективность бизнес-процессов холдинговой структуры напрямую зависит от прозрачности, полноты и комплексности, а также возможности снизить управленческие издержки и наладить эффективное финансовое планирование.

Стоимостная финансовая модель в наибольшей степени отвечает сегодняшнему взгляду на положение холдинга на рынке. Декларирование максимизации стоимости как цели деятельности носит название стоимостной концепции управления компанией (VBM). Концепция управления, основанная на определении экономической добавленной стоимости, позволяет выяснить, достаточно ли зарабатывает компания по сравнению с альтернативными вложениями.

Формирование финансовой модели компании, выявление ключевого показателя и оценка влияния на него различных факторов является важным и актуальным вопросом в условиях современной экономики.

Актуальность данного вопроса определяет выбор темы и содержание работы.

Исследованию проблемы эффективного корпоративного управления посвятили свои труды отечественные и зарубежные ученые: И. Ансофф, Ю. Бригхем, А.П. Градов, А.Г. Грязнова, С.В. Валдайцев, Д. Карлоф, В.А. Кокорев, Т. Коллер, В.В. Ковалев, Б.И. Кузин, Д. Мессер, Х. Окумура, В.Н. Самочкин, А.И. Стешин, Е.Г. Торкановский, М.А. Федотова, К.К. Филиппов, М. Хассель, Дж. Ван Хорн, Л.М. Чистов, Ю.В. Якутин и другие.

Вопросы теории и практики организации эффективного финансового управления в холдингах нашли широкое освещение в трудах Р. Нортон, Д.Каплан,Д.Хоуп, Р. Фрейзер, Маслоу, Бригхема Юджина Ф., Гапенски Л., Брейли, Майерса.

В то же время в научной отечественной и зарубежной литературе проблема финансового управления на уровне холдинговой структуры практически не нашла отражения: не разработан соответствующий понятийный аппарат, не исследованы методические подходы.

Целью курсовой работы является исследование формирование финансовой модели холдинговой компании.

Согласно поставленной цели были определены следующие задачи:

охарактеризовать холдинг, как форму организации бизнеса;

рассмотреть риски международной деятельности компаний;

проанализировать эффективности холдинга как модели организационного бизнеса.

1. Теоретические предпосылки функционирования холдинговой компании

1.1. Холдинг, как форма организации бизнеса

Холдинг как один из наиболее популярных способов построения крупного и среднего бизнеса в России должен быть детально рассмотрен в рамках представленного вам финансового проекта, соответственно, в этой статье мы разберем следующие моменты: что такое холдинг, какова его структура и каковы преимущества данной формы организации бизнеса в сравнении с остальными [4.].

Холдинг – это группа (или совокупность) коммерческих организаций, среди которых есть одна главная (или управляющая, материнская) компания и несколько дочерних организаций, находящихся в подчинении. Русский термин происходит от английского слова «hold», что означает «владеть», «держать» — слов, подчеркивающих специфику структуры, наряду с близкими терминами, также выражающих суть структуры – контроль и защита. Это означает, что холдинговая компания (т.е. материнская фирма, стоящая во главе холдинга) должна быть держателем (владельцем) необходимого для контроля числа обыкновенных акций. Теоретически, это 50% акций плюс одна, но на практике – значительно меньше [1.].

Таким образом, в структуре организации фирм всегда присутствует одна главная, владеющая контрольным пакетом акций остальных, но не всегда обязательно дочерние предприятия будут иметь равное положение в отношениях между собой. Более сложная структура холдинга предполагает наличие более сложной иерархии между компаниями (к примеру, материнская компания и зависимые дочерние, имеющие в свое время также зависимые, «внучатые» фирмы) [23.].

Холдинговая компания может заниматься не только управленческой деятельностью, но и, непосредственно, производственной. Деятельность же дочерней организации в свою очередь определяется материнской на основании заключенных между ними договоров, в силу преобладающего участия последней в уставном капитале первой или иными способами закрепленными в законодательстве (более подробно об этом можно прочитать в статье 105 ГК РФ (п.1), в ФЗ «Об акционерных обществах» (статья 6, п.2), в ФЗ «Об обществах с ограниченной ответственностью» (статья 6, п.2). Холдинговая организация имеет ряд преимуществ, о которых мы поговорим позднее, но в целом можно сказать о том, что подобные структуры создаются либо для сокращения издержек, либо для завоевания нового сегмента рынка, когда для эффективной работы, повышения капитализации и стоимости акций компаний требуется слаженная работа всех компаний, входящих в структуру.

Создание холдинга может происходить несколькими способами. При «горизонтальной интеграции» в единую структуру объединяются или присоединяются предприятия, объединенные единым видом бизнеса (легкая промышленность, сельскохозяйственное производство и т.п.) [3.].

«Вертикальная интеграция» предполагает объединение нескольких предприятий единого производственного цикла (когда первичное сырье за несколько этапов превращается в готовую продукцию). Подобная структура, как правило, сокращает издержки и повышает рыночную стоимость (или капитализацию) фирмы.

Образование холдинга может происходить и путем создания новых предприятий и их дальнейшего включения в единую корпорацию. Между собой могут объединяться и несколько холдинговых организаций.

В тоже время, в России был популярен такой способ создания холдинговой структуры, как «деление» одной крупной фирмы с ее дальнейшей реструктуризацией [6.].

Преимущественно, объединение предприятий в единую сеть происходит путем скупки акций будущих дочерних организаций на вторичном рынке либо вновь эмитированных для такого случая.

Холдинговая структура по аналогии с обыкновенным акционерным обществом, управляется через такие структуры, как совет директоров, собрание акционеров, исполнительная дирекция.

Производить деление и выделение типов холдинговых структур можно по разным основаниям. В зависимости от способа установления контроля головной (материнской) компанией над дочерними фирмами можно выделить [20.]:

Имущественный – тот, в котором холдинговая компания является владельцем контрольного пакета акций дочерней организации

Договорной – холдинговая компания не обладает контрольным пакетом акций, но контролирует и определяет деятельность дочерних компаний на основе заключенных между ними договоров.

В зависимости от роли головной компании в деятельности холдинга [9.]:

Чистый – головная (холдинговая) компания занимается исключительно контрольно-управленческой деятельностью

Смешанный – холдинговая компания занимается не только управлением дочерних фирм, но и сама ведет производственную или иную хозяйственную деятельность, в том числе оказывает услуги

В зависимости от взаимосвязей компаний в производственной цепочке [17.]:

Интегрированный – предприятия внутри холдинга связаны производственной цепочкой, например, в нефтегазовом холдинге часть компаний занимается добычей нефти или газа, часть транспортировкой, часть переработкой, и часть сбытом.

Конгломератный – деятельность дочерних компаний может вестись в разных направлениях, не связанных единым технологическим процессом

В зависимости от величины взаимного влияния компаний внутри холдинга [15.]:

Классический – материнская компания управляет дочерними, в то время как дочерние мало могут повлиять на деятельность материнской компании и, как правило, обладают лишь малыми долями общего пакета акций холдинговой компании

Перекрестный – предприятия, входящие в единую структуру, обладают контрольными пакетами акций друг друга, в том числе дочерняя фирма контролирует деятельность головной. Примером может служить объединение банка и предприятия в единую структуру, которая дает широкие преимущества и возможности для обеих организаций. Такие слияния фирм характерны, к примеру, для Японии.

Нельзя не упомянуть о том, что такое холдинг с точки зрения его преимуществ, особенно, с позиции менеджмента [16.]:

Возможность независимой активности и независимого развития головной и дочерних компаний.

Выбор удобной системы налогообложения для каждой компании в общей структуре.

Разделение финансовых потоков и удобный контроль за финансовыми средствами.

Защита имущества общей структуры от кредиторов одной из фирм.

Фиксация ответственности – у каждой фирмы есть свой непосредственный начальник (директор), отвечающий за состояние ее деятельности.

Примеры холдингов в России: группа Альянс, Лукойл, Русский Стандарт, РосБизнесКонсалтинг, Российские сети (бывший холдинг «МРСК»), ТНК-ВР, Эр-Телеком, Алмаз и т.д.

В своей экономической деятельности компании сталкиваются с большим многообразием финансовых рисков – процентными, кредитными, фондовыми, ценовыми, рисками ликвидности и пр. Если же компания осуществляет ту или иную международную деятельность (экспортно-импортные операции, валютное заимствование, международное инвестирование и пр..), то в систему ее рисков необходимо включить дополнительные риски – специфические риски международной деятельности.

К таковым рискам относятся [19.]:

Валютный риск (Currency risk)

Страновой риск. (Country risk)

Под валютным риском следует понимать вероятность негативных последствий для компании из-за неблагоприятных колебаний курса иностранной валюты.

Современная глобализация финансовых рынков усилили угрозу возникновения валютного риска для большинства российских компаний. Учитывая возможность отрицательного воздействия колебаний валютных курсов на финансовые результаты деятельности компании, менеджеры должны исследовать и ответить на следующие вопросы [12.]:

1. С какими видами валютных рисков сталкиваются компании, осуществляющие международную деятельность?

2. Как оценить величину этих рисков?

3. Какие стратегии и инструменты следует использовать, чтобы минимизировать потери от неблагоприятных колебаний валютных курсов?

Выделяют три вида валютного риска:

Операционный риск.

Экономический риск.

Трансляционный риск

Операционный риск (риск сделки) - вероятность убытков компании, связанных с изменением валютного курса по уже заключенным сделкам, платежи или поступления, по которым должны состояться к определенному сроку в будущем.

Операционный риск по сути связан с тем, что у компании есть кредиторская или дебиторская задолженности, деноминированные в иностранной валюте и которые в момент их погашения, подвергаются переоценке.

Эта переоценка может привести к отрицательному эффекту – обесценению активов или же росту задолженности. Так, российская компания-экспортер попадает в ситуацию валютного риска при падении курса иностранной валюты, поскольку за тот же объем экспортной выручки теперь получит меньше рублей. Импортер же проигрывает при росте курса валюты платежа или валюты займа, поскольку в этом случае для покрытия тех же объемов обязательств потребуется больше рублей.

Прежде всего менеджеры должны провести риск- анализ, то есть, дать количественную оценку этим возможным отрицательным эффектам. Можно выделить две основных методологии оценивания операционного валютного риска:

расчета величины открытой валютной позиции (ОВП)

расчет величины VaR (Value-at-Risk)

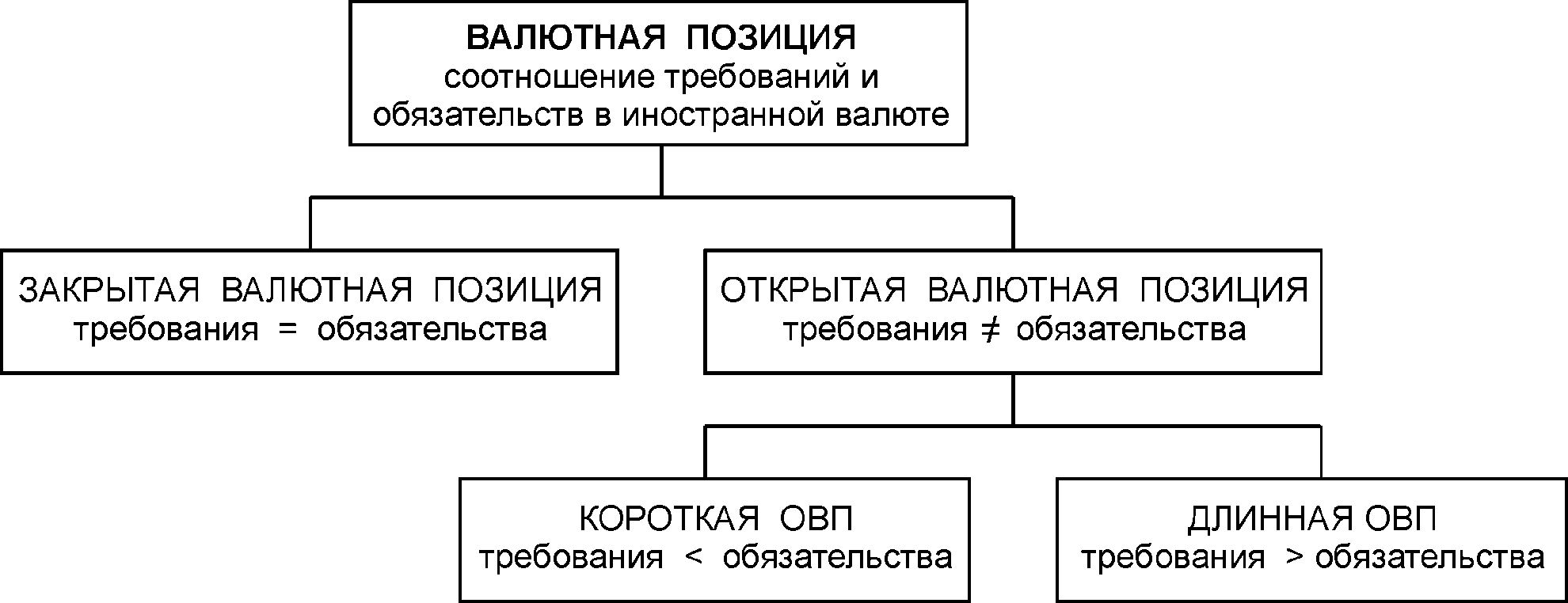

Валютная позиция представляет собой соотношение требований и обязательств компании, номинированных в иностранной валюте. (рис.1.)

Рис. 1. Виды валютных позиций [11.]

Валютная позиция считается закрытой, если требования и обязательства компании в какой-либо валюте совпадают по величине. Компании в своей внешнеэкономической деятельности практически не сталкиваются с такой ситуацией. Как правило, компании сталкиваются с открытой валютной позицией.

Открытая валютная позиция предполагает несовпадение требований и обязательств.

Открытые валютные позиции бывают «короткие» и «длинные» Короткая позиция образуется в случае превышения обязательств компании над ее требованиями и обозначается знаком «-». Длинная позиция образуется в случае превышения требований компании над ее обязательствами и обозначается знаком «+»[9.].

Однако, независимо от знака позиции, любая открытая валютная позиция – это позиция валютного риска. Если сальдовая позиция короткая, то при росте курса иностранной валюты потребуется больше национальной валюты, чтобы покрыть возросшие обязательства. Если же сальдовая позиция длинная, то при падении курса иностранной валюты активы компании обесцениваются.

Экспертами было подсчитано, что для корпорации, подверженной валютному риску, использование деривативов для хеджирования ведет к повышению ее стоимости в среднем до 5,34%

Структурное хеджирование иногда именуют балансовым или естественным хеджированием. При этом виде хеджирование менеджер не прибегает ни к каким внешним инструментам и институтам, полагается только на внутрикорпоративный менеджмент, когда возможные потери полностью или частично могут быть компенсированы за счет [16.]:

Приведения в соответствие (по объему и срокам погашения) затрат и выручки в какой- либо одной валюте. Это соответствие достигается с помощью технологии. «мэтчинга», то есть обеспечения взаимных встречных валютных потоков.

Компания должна иметь активы и обязательства в различных валютах. Если активы, равно как и обязательства компании будут номинированы в различных валютах, и при этом их взаимные курсы будут отрицательно коррелированны, то менеджеры смогут компенсировать потери из-за неблагоприятного движения одной валюты выигрышем от другой. Таким образом реализуется стратегия диверсификации, которая гласит: « не держите все яйца в одной корзине».

Хеджирование является наиболее популярным методом управления рисками, что подтверждается данными обследования Банка международных расчетов. По данным опроса было выявлено, что больше всего хеджируют свои валютные риски компании из США и Канада (63,2%), затем идет Европа (28%).

Сравнительные характеристики различных стратегий управления валютным риском представлены в таблице 1.

Таблица 1

Сравнительный анализ стратегий управления операционным риском [1.]

|

СТРАТЕГИЯ |

ДОСТОИНСТВА |

НЕДОСТАТКИ |

|

Хеджирование срочными контрактами. (форвардами, фьючерсами, опционами) |

надежность, стабильность финансовых потоков |

дороговизна, недоступность для средних предприятий |

|

Установление лимитов на открытые валютные позиции |

простой, понятный инструмент как для исполнителей, так и для руководства. |

не обеспечивают полной защиты от рисков |

|

Учет волатильности валют в ценах для конечных покупателей |

надежная защита от неблагоприятных колебаний курсов валют |

ограниченная применимость на рынках с высоким уровнем конкуренции |

|

Валютные оговорки в контрактах с поставщиками |

надежность |

сложный механизм исполнения контрактов |

Экономический риск – вероятность потерь по планируемым сделкам из –за неблагоприятные колебания валютного курса. С помощью расчета экономического риска менеджеры оценивают конкурентоспособность компании на международном рынке.

Он выражается в изменении стоимости компании в результате непредвиденного (unanticipated) изменения курсов обмена валют. При этом следует обратить внимание на различие ожидаемого и непредвиденного изменения курса. Прогнозируемые изменения в курсах обмена валют уже отражены в рыночной стоимости фирмы. Если российская компания ведет бизнес с Германией, то можно предвидеть, что рубль упадет относительно доллара. Факт ослабления рубля не повлиял бы на рыночную стоимость активов российской фирмы, однако если падение песо больше или меньше ожидаемого, то это скажется на их стоимости. Экономический риск не отражается непосредственно, как другие виды риска. Он зависит от возможных изменений в прогнозируемых будущих денежных потоках, и поэтому его учет носит субъективный характер [11.].

Трансляционный риск – это риск, который возникает при переводе данных отчетности, номинированных в иностранной валюте в национальную, а также при консолидации отчетности зарубежных дочерних или филиальных структур в отчетность материнской компании. Этот риск в итоге выражается в снижении нетто-стоимости фирмы. Данный вид валютного риска часто именуют эккаунтинговым, или бухгалтерским риском, поскольку он связан с бухгалтерской отчетностью.

Механизм образования данного вида риска может быть выражен следующим алгоритмом [12.]:

1) в результате составления консолидированной отчетности у транснациональной группы может образоваться отрицательная курсовая разница как результат обесценения активов или роста обязательств.

2) Если на конец отчетного периода в итоге уменьшатся чистые активы группы (активы – обязательства), это уменьшение должно быть соотнесено с уменьшением нераспределенной прибыли.

3) Уменьшение нераспределенной прибыли является негативным сигналом для всех инвесторов - как акционеров, так как приведет к снижению показателя прибыль на акцию, так и для кредиторов, так как основная часть долга (процентов и принципала) погашается за счет чистой прибыли.

4) Все это приводит к росту рисков инвесторов при финансировании деятельности компании, что в свою очередь, приведет к росту затрат на капитал. (величины WACC)

5) Рост стоимости капитала выступает коэффициентом дисконтирования прогнозных денежных потоков. Поэтому при росте этого показателя (WACC) дисконтированная стоимость фирмы уменьшается.

Основные стратегические действия для хеджирования трансляционного риска состоят в следующем:

Увеличение суммы активов, деноминированных в валютах, курс которых (относительно национальной) прогнозируется к повышению;

Уменьшение суммы активов, деноминированных в валютах, курс которых прогнозируется к понижению;

Уменьшение обязательств, выраженное в сильных валютах;

Увеличение обязательств, выраженное в слабых валютах;

Использование техники «Leads and Lags» (ускорение или затягивание расчетов)

Страновой риск - это риск неблагоприятных действий суверенного правительства, под которым понимается вероятность того, что действия центрального (суверенного) правительства могут оказать прямое и/или косвенное влияние на способность должника своевременно и в полном объеме исполнять свои обязательства [18.].

Оценка странового риска представляет большую важность для иностранных инвесторов, а также очень важна для корректной оценки затрат по привлечению иностранного капитала для компаний, выходящих на международные рынки капитала, - кредитные, облигационные и рынки акций.

Большинство ученых- финансистов, исследующих проблемы странового риска склонны полагать, что в оценочных процедурах Страновой риск следует включать в ставку дисконтирования, а не в прогнозный денежный поток. В этом случае ставка дисконтирования будет содержать в себе так называемую премию за страновой риск, или спред.

r = rf + премия за риск

где : r – требуемая доходность иностранного инвестора

rf – безрисковая ставка.

Экспертный анализ и оценку странового риска в настоящее время осуществляют многочисленные исследовательские центры и институты, эксперты международных организаций, а также различные рейтинговые агентства [19.]:

• Business Environmental Risk Intelligence ( BERI );

• Control Risks Information Services;

• Economist Intelligence Unit;

• Euromoney;

• Political Risk Services: International Country Risk Guide ( IRCG );

• Standard Poors Rating Group;

• Moodys Investor Services.

2. ФИНАНСОВОЕ МОДЕЛИРОВАНИЕ РАБОТЫ ХОЛДИНГОВОЙ КОМПАНИИ

2.1.Эффективность холдинга как модели организационного бизнеса

В современных условиях развития рынка фирмы стремятся снизить издержки, повысить качество выпускаемой продукции и эффективность управления, тем самым обеспечивая свою конкурентоспособность. Одним из таких путей является грамотный выбор модели организации бизнеса. Одной из наиболее распространенных форм организации бизнеса являются холдинги.

Под холдингом понимают совокупность двух и более юридических лиц, связанных между собой отношениями по управлению одним из участников (головной компанией) деятельностью других участников холдинга на основе права головной компании определять принимаемые ими решения [2].

Основными характерными чертами холдинга являются многоступенчатость, которая выражается в наличие дочерних и иных родственных компаний, объединение акций фирм различных отраслей и регионов, централизованная организация управления, которая подразумевает разработку материнской компанией единой политики. Так, материнская компания в холдинге проводит общую стратегическую, научно-техническую и инновационную политику, обладая при этом возможностью контроля за деятельностью зависимых дочерних обществ.

Эффективность холдинга выражается в его преимуществах, которые объясняют приверженность фирм к выбору данной модели организации бизнеса.

Преимущества холдингов можно условно разделить на две группы. Одни связаны с эффектом от объединения и интеграции фирм вообще, а другие характеризуется спецификой именно холдинговой модели.

Так, холдинговая модель организации бизнеса расширяет возможности по использованию различных ресурсов – материальных, финансовых, трудовых и др. Холдинг отличается относительной легкостью процедуры создания и реструктуризации, то есть он образуется путем покупки пакета акций [15.].

Такая форма организации бизнеса, как холдинг, сама по себе устойчива и стабильна, поскольку в ней имеет место централизованное управление, строгая иерархия, контроль головной фирмы над дочерними, а из состава холдинга фирме выйти добровольно нельзя. Однако, дочерние общества являются самостоятельными юридическими лицами. В большинстве случаев они несут ответственность по своим обязательствам только тем имуществом, которое находится в их собственности. Это обстоятельство дает возможность для перенесения рисков, то есть выполнение дочерними обществами рискованных операций, что снижает итоговые потери от рисков и повышает устойчивость всего бизнеса, а также ограничивает ответственность основного общества.

Наряду со стабильностью холдинг также отличается гибкостью и мобильностью, что выражается в свободе выбора организационно-правовых форм участников объединения и распределения функций между ними.

Функциональное распределение обязанностей позволяет сократить издержки, а также обеспечить выполнение операций теми фирмами, которые делают это наиболее эффективно; основное общество может сосредоточиться на планировании, контроле и управлении финансовыми потоками и внутренним взаимодействием фирм, входящих в холдинг.

Холдинг позволяет объединить все операции в единую технологическую цепочку (от добычи сырья до сбыта готовой продукции) с минимизацией издержек и исключением неэффективных производств.

Объединение фирм способствует концентрации капитала и привлечению инвестиций, а также дает дополнительные конкурентные преимущества, так как снижается отрицательное воздействие конкуренции на участников объединения по сравнению с обособленными производителями. Преодоление инвестиционного дефицита, осуществление инвестиционного прорыва становится возможным при создании холдинговых компаний [1].

Кроме того, холдинг обладает имиджем крупной влиятельной структуры, а также возможностью лоббирования в законодательных и правительственных органах. В холдинге активизируется инновационная деятельность за счет объединения производственного, научного и технического опыта с целью интеграции науки и производства.

Конечно, наряду с преимуществами существуют и определенные недостатки. Например, отсутствие внутрихолдинговой конкуренции, сложная иерархическая структура, отсутствие единства в налогообложении и законодательной базе [17.].

Однако, основное преимущество холдинга в том, что объединившись, компании становятся сильнее. Многие фирмы отдают предпочтение именно такой форме организации бизнеса, поскольку холдинг, являясь достаточно устойчивой, стабильной и, в то же время, гибкой организационной структурой, представляет собой объединение фирм, максимально адаптированное к конкурентной борьбе.

Одним из важных факторов успешной деятельности организации является эффективное построение ее внутренней организационной структуры.

Организационная структура это совокупность подразделений организации и их взаимосвязей, в рамках которой между подразделениями распределяются управленческие задачи, определяются полномочия и ответственность руководителей и должностных лиц [14.].

Ряд экономистов рассматривает организационную структуру как совокупность способов, посредством которых достигаются поставленные задачи3, более развернутое определение организационной структуры представлено в экономических словарях, где организационной структурой является разделение экономического объекта, предприятий, компаний, учреждения на подразделения, отделения, отделы, цехи, лаборатории, участки, группы с целью упорядочения управления, налаживания взаимодействия звеньев, установления подчиненности исоподчиненное, ответственности».

Наиболее распространенными видами организационной структуры на практике является структура, во главе которой стоит банк.

Основным недостатком такой структуры является возможность потери платежеспособности всего холдинга в результате проблем в деятельности банка. Банк необходим в структуре любого холдинга, так как повышает его независимость, мобильность и финансовую устойчивость, но в качестве головной структуры может спровоцировать не ликвидность всего бизнеса.

Поэтому, наиболее эффективности организационной структурой можно считать ту, в структуре которой находится банк, а холдинг в целом находится под управлением холдинговой компании.

Очевидно, что холдинг может повысить свою эффективность за счет того, что в его структуру будет входить банк, который бы обслуживал интересы участников группы и способствовал более эффективному и рациональному распределению финансовых ресурсов. Любой промышленный холдинг станет более мобильным и эффективным, если в его структуре находится банк, который способен в достаточно короткие сроки привлечь внешнее финансирование на достаточно выгодных условиях.

Одно дело привлечение внешнего финансирования группе компаний, а совсем другое - получение финансовых ресурсов с помощью банка. Так, если группа компаний хочет получить крупный заем, то для его получения ей необходимо подготовить отчетность не только по российским стандартам бухгалтерского учета (РСБУ) но и по международным стандартам финансовой отчетности (МСФО), что требует времени и затрат. Однако если в финансово-промышленную группу входит банк, то он в гораздо более короткие сроки способен привлечь финансовые ресурсы и грамотно распределить их [5.].

В данном случае получаем более безопасную структуру холдинга, менее зависимую от воздействия внешних факторов. При условии построения организационной структуры бизнеса с ходящем в его структуру банком возникает возможность построить более стабильную систему финансового планирования в группе компаний. Участники группы смогут использовать всю мощь инструментария финансового планирования при расчете плановых показателей и целевых значений, на которые должен будет ориентироваться персонал компаний. Отсутствие централизации расчетно-кассового обслуживания несет в себе как преимущества, так и недостатки. Но как видно из примера с МПБ, централизация управлениями денежными потоками в одном банке может привести к чрезмерно высоким рискам неплатежеспособности группы компаний [13.].

С теоретической точки зрения, основными видами корпоративных организационных структур являются [18.]:

1. Функциональная структура

2. Дивизионная структура

3. Матричная структура

4. Виртуальная структура

Функциональная организационная структура заключается в распределении различных функций внутри организации и создания иерархической вертикали по выполнению этих функций6. Например: у компании есть директор, который делегирует функции закупки, производства и продаж руководителям соответствующих отделов. Далее руководители отделов выстраивают свои собственные вертикали управления. Функциональная структура достаточно проса в применении и позволяет использовать эффект масштаба, что в свою очередь, снижает стоимость постоянных затрат на единицу продукции.

Основным недостатком этого подхода является наличие большого количества дублирующих функций, неэффективность и отсутствие гибкости в планировании, а особенно реализации целей компании.

Дивизионный подход построения внутрифирменных отношений оспаривает функциональный метод. Дивизионы (департаменты) — это подразделения, которые обладают относительной самостоятельностью. Управление ими происходит из штаб-квартиры. Принцип составления департамента может быть различным — географическим, продуктовым, клиентским (корпоративный, массовый). Например: компания разделена на три департамента, которые имеют собственные отделы закупок, производства и продаж. Эта форма управления компанией подразумевает то, что каждый департамент является мини-компанией внутри большой организации. Схема дивизионной структуры представлена в приложении. Исходя из данной схемы видно, что эффективность работы каждого из департаментов будет значительно выше, нежели чем при использовании функционального подхода. При данном методе центры ответственности меняются на 180 градусов. При такой схеме построения компании власть и полномочия по принятию управленческих решений находятся в руках руководителей департаментов, а не у руководителей функциональных подразделений. Однако расходы на содержание такого вида компании могут превысить выгоды от данного типа построения организации.

Матричная организационная структура строится по принципу двойного подчинения исполнителей. Целью создания матричной организационной структуры было комбинирование лучших качеств функциональной и дивизионной структур. Исполнитель одновременно подчиняется руководителю функциональной службы и руководителю определенного проекта. Например: программист подчиняется начальнику IT-отдела и одновременно участвует в отдельном проекте по созданию нового программного обеспечения, и подчиняется руководителю проекта. Также можно привести более сложный пример: компания разделена на три департамента: А, В, С; каждый из которых, имеет собственные отделы закупок, производства и продаж [15.]. При матричной системе управления менеджер, отвечающий за производство продукта для департамента В обязан отчитываться как перед департаментом, так и перед отделом производства. Получается, что у одного исполнителя два начальника. Практика показала, что когда у сотрудника более одного непосредственного руководителя, его эффективность значительно снижается, возникает конфликт интересов между отделами, а также ухудшается уровень морали внутри организации. Матричная структура хоть и существует как теоретическая концепция, но на практике она очень слабо распространена. Единственная индустрия, где матричная система управления работает на приемлемом уровне — это консалтинг. Консалтинг, а в особенности проектный менеджмент, способны работать на основе этой модели организации работы сотрудников. Однако и эта отрасль применяет данную технику сугубо в экстренных случаях.

Основной идеей виртуальной организационной структуры выступает аутсорсинг. Концепция заключается в том, чтобы организация занималась только основным видом деятельности, а все сопутствующие звенья должны быть переданы на аутсорсинг. Этот тип структуры функционирования компании критикует очень много специалистов, аргументируя тем, что не только собственники компании теряют контроль, но и сам менеджмент не сильно осведомлен об обстановке дел в процессах, переданных на аутсорсинг. Однако очень важно отметить одно обстоятельство — компании генерируют выручку за счет своих основных видов деятельности, все вторичные процессы, чаще всего, являются центрами затрат и имеют опосредованное отношение к успеху компании.

Как показывает практика, использование виртуальной организационной структуры может быть эффективна, если процент аутсорсинга не велик.

Виртуальная организационная структура может быть эффективно использована при условии ее незначительного использования в структуре холдингового управления. Это позволит увеличить скорость производственного процесса, снизить объем брака. Однако основные операции все же должны быть под непосредственным контролем головной компании, а не подрядчика.

Выбор той или иной орг. структуры применительно к каждому конкретному холдингу компании целесообразно осуществлять по следующим направлениям:

Целесообразность с позиции соответствия размера и скорости развития холдинга и развития экономики в целом.

Целесообразность с позиции затрат на функционирование данной организационной структуры.

Допустимость использования для каждого конкретного холдинга на практике.

Очевидно, что чем меньше компания, тем проще скоординировать бизнес процессы в ней. По мере того как компании растут, их организационные структуры меняются вместе с ними. Случается, что компании переживают периоды бурного роста, но, в то же время, они не успевают перестроить свои внутренние бизнес процессы на новый лад. Это ведет к необоснованным потерям во времени, ухудшениям информационного обеспечения, роста межличностных конфликтов между разными департаментами. Соответственно чем больше компания, тем более сложная, а часто и запутанная, в ней организационная структура. Наличие большого количества предприятий, входящих в группу компаний усложняет процесс управления и планирования на промышленном предприятии [9.].

Отставание перестройки организационной структуры под новые нужды компании ведет к потере времени. Использование архитектуры построения бизнеса, которая не подходит для того или иного вида деятельности способно принести значительный вред компании. Из-за отсутствия налаженности внутренних бизнес-процессов у организации возникают различные проблемы.

Организация начинает терять свои конкурентные преимущества, так как занята решением внутренних проблем, что негативно сказывается на темпах роста продаж компании. Более того, у компании растут операционные риски как в краткосрочной, так и в долгосрочной перспективах. В дополнение, важно отметить, что неправильная архитектура компании влечет за собой возникновение проблем в субординации и снижению морали персонала.

Однако часто организационная структура является препятствием для осуществления эффективной деятельности из-за следующего ряда причин:

- высокий уровень автономности ряда подразделений компаний, имеющих сложную иерархическую структуру;

- несогласованность действий и решений руководителей разных бизнес-единиц;

- высокий рост административных издержек, несоизмеримый с темпом роста самой компании;

- запоздалая перестройка организационной структуры под новые нужды компании;

- другие.

Тем не менее, в большинстве случае, менеджмент не склонен рассматривать проблемы замедления темпов роста организации как причину неактивной организационной структуры, а трактует сложившуюся ситуацию как результат пресыщения рынка.

Обратимся к выбору организационной структуры с позиции поставленных выше задач:

Целесообразность с позиции соответствия размера и скорости развития холдинга и развития экономики в целом.

Отметим, в условиях современной экономической нестабильности, главной причиной снижения эффективности организационной структуры является покупка/продажа непрофильных активов. Менеджеры подразделений, имеющих высокую степень свободы, по уровню полномочий могут сравниться с директорами средних предприятий. Принимая решение о покупке необходимых основных производственных фондов для своего подразделения . такое подразделение приобретает непрофильный актив для всего холдинга в целом.

В целом, причинами приобретения непрофильных активов компаниями являются следующие:

1.передача непрофильного актива в качестве обеспечения по просроченному кредиту.

2.Незаконченный процесс диверсификации бизнеса по заранее намеченному плану.

3. Непродуманная инвестиционная деятельность или несовпадающая с общей экономической стратегией бизнеса, единственной целью которой является обеспечение отдачи на вложенный капитал. Собственники бизнеса готовы вложить свободные денежные средства куда угодно, лишь бы использовать их как капитал.

4. приобретение непрофильных активов с целью дальнейшей перепродажи.

Анализ причин продажи непрофильных активов в российской и зарубежной практике позволил выделить следующие причины:

1. Отсутствие долгосрочной стратегии развития компании с учетом непрофильных видов деятельности.

2. В преддверии IPO компания решает повысить инвестиционную привлекательность, путем продажи непрофильных активов. Таким образом, баланс денежных средств увеличивается, обязательства реструктуризируются, переводятся на другие компании или урегулируются путем банкротства дочерних компаний.

3. Снижение эффективности деятельности группы компаний в целом. Непродуманная организационная структура группы компаний приводит к дублированию функций и увеличению административных издержек.

4. Недостаток опыта работы в данной сфере деятельности.

5. Отсутствие квалифицированного персонала, который был бы способен адекватно оценить текущую обстановку и взять на себя ответственность за выбор курса действий

6. Компания продает непрофильные виды деятельности, так как основной вид деятельности испытывает операционные трудности. Если это так, то это является признаком очень плохого финансового положения головного бизнеса. Известно, что ликвидационная стоимость продаваемых непрофильных активов чаще всего будет ниже справедливой стоимости (или рыночной стоимости). Причиной тому служат: внезапность принятия решения и скорость продажи непрофильных активов.

7. Недостаток свободных денежных средств, чтобы поддержать непрофильный бизнес. Если это так, то компания неадекватно оценила свои силы. Для того, чтобы инвестиционный проект начал себя окупать, в первую очередь, в него необходимо вложить значительные средства и силы.

Также возможен вариант того, что непрофильная деятельность не возвращает первоначальные инвестиции, то есть NPV проекта (чистая приведенная стоимость) отрицательна. Если NPV проекта отрицательна, то это значит, что компания проигнорировала фундаментальные принципы инвестиционного анализа. Согласно этим принципам проект принимается, только если существует уверенность в том, что он выгоден, или, по крайней мере, окупится.

• Целесообразность с позиции затрат на функционирование данной орг. структуры, на наш взгляд, наиболее приемлемо оценить с позиции теории транзакционных издержек. Основателем теории транзакционных издержек является Рональд Коуз, который первым поставил вопрос о наличии издержек функционирования рыночного механизма. Теория транзакционных издержек является одной из ключевых концепций неоинституциональной теории фирмы. В соответствии с этой теорией развитие как экономических, так и социальных отношений без транзакционных издержек становится трудно осуществимым процессом [3.].

Транзакционные издержки – это издержки сбора и обработки информации, издержки проведения переговоров и принятия решения, издержки контроля и юридической защиты выполнения контракта [11].

Первоначально данная теория рассматривала только те транзакционные издержки, которые сопутствовали рыночным отношениям за пределами компании. В более поздней модификации теория стала рассматривать также и издержки на информацию внутри компании. Коуз выделяет следующие категории издержек:

1. Издержки поиска информации. Перед заключением любой сделки необходимо обладать информацией о потенциальных покупателях и продавцах определенных товаров и факторов производства, также необходимо знать текущие цены. Такие издержки формируются из временных затрат, затрат ресурсов, необходимых для поиска информации, а также из потерь, возникающих из-за неполноты и несовершенства полученной информации.

2. Издержки ведения переговоров. Для того чтобы проводить эффективные переговоры об условиях обмена, на заключение и оформление контрактов необходимо отвлекать значительные ресурсы.

3. Издержки измерения. Любой продукт или услуга имеют определенные характеристики и требуют измерения. Часто процесс измерения может быть трудновыполнимым процессом из-за невозможности измерения тех или иных характеристик. К таким издержкам относятся затраты на измерительные приборы, на сам процесс измерения, на осуществление мероприятий, имеющих целью обезопасить стороны от ошибок измерения и потерь от таких ошибок.

4. Издержки спецификации и защиты прав собственности. В эту категорию входят расходы на содержание судов, арбитража, государственных органов, затраты времени и ресурсов, необходимых для восстановления нарушенных прав, а также потери от плохой их спецификации и ненадежной защиты.

5. Издержки оппортунистического поведения. Существует две основные формы оппортунистического поведения: моральный риск и вымогательство. Моральный риск возникает, когда одна сторона сделки полагается на другую. При этом получение действительной информации об ее поведении требует больших издержек или вообще невозможно. Вымогательство проявляется, когда несколько производственных факторов работают так тесно друг с другом, что каждый становится незаменимым для остальных производственных факторов. В такой ситуации возникает возможность для шантажа в форме угрозы выхода из группы.

Все вышеперечисленные виды издержек встречаются в условиях рыночной экономики. И именно эти издержки, по мнению Коуза, объясняют причины возникновения фирмы. Однако сами компании не лишены недостатков присущих открытому рынку. Организационная структура любой компании позволяет ей быть эффективной до определенных размеров.

Проанализируем виды организационной структуры с позиции транзакционных издержек. Транзакционные издержки при функциональном построении внутрифирменных отношений возникают на уровне отделов, так как им приходится обрабатывать огромный объем информации от различных департаментов. Более того, у отделов может быть отмечена нехватка квалифицированных специалистов, которые бы понимали потребности каждого из департаментов. Данную проблему способен решить дивизионный подход к организации компании.

При дивизионном построении, безусловно, транзакционные издержки будут весьма малы в силу того, что каждый департамент будет иметь собственный отдел закупок, отдел производства и отдел продаж.

При матричном подходе транзакционные издержки будут невероятно велики, так как за информацией будет обращаться не только ответственный менеджер, но и самим отделам придется контактировать друг с другом. В результате возникает дублирование функций, которое теоретически должно было быть элиминировано.

Транзакционные издержки при виртуальном данном подходе будут невероятно велики, так как мало кто будет иметь представление об общей картине организации в целом. Однако если поставить систему контроля над операциями, переданными на аутсорсинг, то уровень транзакционных издержек будет снижен, но не до конца. В контексте транзакционных издержек, персоналу компании придется делать запросы на информацию в тех случаях, где бы при стандартной организации бизнеса им не пришлось бы этого делать [20.].

Важно не забыть про потерю времени при ожидании ответа на заданный запрос. Проведенный анализ показал, что наиболее эффективной организационной структурой, с точки зрения теории транзакционных издержек, является дивизионная внутрифирменная архитектура, широкое распространение которой во многом связано с современным трендом к укрупнению компаний.

Рост размеров компаний обусловлен рядом причин: Руководство компаний ищет рациональные варианты управления подразделениями

1. Желание использовать эффект масштаба, что позволяет увеличивать доходность производимой продукции за счет снижения издержек на единицу продукции

2. Необходимость эффективно конкурировать на глобальном рынке. Малое предприятие не конкурентоспособно против большой компании. Для того чтобы успешно функционировать компании обязаны расти.

3. Крупные компании имеют расширенный доступ к финансовым ресурсам

4. Университет, достигаемая в результате успешного слияния организаций, позволяет в разы увеличить эффективность и доходность операций группы компаний.

Вместе с тем, наряду с положительными моментами, укрупнение объективно приводит к сложностям в управлении компании. Так неповоротливость и медлительность организации в части принятия решений ведет к росту бюрократизации во внутрифирменных бизнес процессах и снижению эффективности операций. Сложности в процессе координации деятельности различных подразделений приводят к тому, что каждый департамент нацелен на реализацию собственных задач и планов, а не общекорпоративных целей, а большое количество постоянных расходов, возникающих в результате функционирования служб, выполняющих обслуживающие функции, увеличивает платежную ведомость организации.

Огромными корпорациями становится очень трудно управлять. Особенно сложно управлять компаниями с функциональной организационной структурой. В ответ на данные трудности организации решили пойти по пути дивизионализации.

Дивизионализация — это разделение организации на независимые (автономные) подразделения и передача им ответственности за получаемую прибыль.Данная система управления компанией привносит гибкость в принятии управленческих решений и скорость, которой так не хватает крупным организациями с функциональной организационной структурой [23.].

Компания с дивизионной структурой обычно разделена на обособленные подразделения в соответствии с производимыми или оказываемыми продуктами или услугами. Каждый дивизионный менеджер ответственен за все операции, относящиеся к соответствующему продукту или услуге. Каждое подразделение обычно носит статус либо центра доходов или инвестиционного центра. Важно вспомнить про разницу между центрами доходов и инвестиций.

Управление по результатам ставит задачи применения новых подходов к управлению государственным имуществом и холдингами с государственным участием. Определение приоритетных направлений модернизации и развития научно-технического и производственного потенциала государственных холдингов, разработка программ инновационного развития (ПИР), долгосрочных корпоративных стратегий и дорожных карт их реализации относятся к ключевым проблемам, стоящим перед государством в сфере управления имуществом на современном этапе. При этом задачами государства являются создание эффективной системы управления данным имуществом, в том числе холдингами с государственным участием для обеспечения выполнения государственных функций, а также механизма оценки эффективности управления им.

Важное значение в процессе оценки эффективности управления государственным имуществом, в том числе холдингами с государственным участием имеет выявление внешних и внутренних факторов, влияющих на систему управления холдингом.

К внешним факторам относятся: общая экономическая ситуация в стране и мире, ситуация в отрасли, состояние рынков труда и капитала, рынков снабжения и сбыта, конкурентные условия, изменения технологий и пр.

К внутренним факторам относятся: размер, профиль и специфика деятельности холдинга, технологические процессы, продуктовые программы, квалификация персонала и опыт, инновационное мышление, компетентность, ответственность и др.

Эмпирические исследования показывают, что среди существенных факторов можно выделить величину (размер) холдинга с государственным участием и динамику изменения внешнего окружения.

Являясь проводниками государственной политики, холдинги должны создавать корпоративную систему управления, обеспечивающую эффективное и результативное управление государственным имуществом в целом. Важная составляющей этой системы – оценка эффективности управления, осуществляемая с использованием научно–практического инструментария, который включает в себя как формализованные, так и неформализованные методы.

В последние годы приоритетными становятся неформализованные методы: метод декомпозиции и метод экспертных оценок. Следует отметить, что методов декомпозиции и способов построения систем показателей эффективности управления существует достаточно много. Все большее применение в последнее время находят сбалансированная система показателей (ССП) и ключевые показатели эффективности (KPI).

Если при использовании ССП основное внимание уделяется взаимосвязи отдельных показателей результативности между собой с целью максимизации оценки их совокупного влияния на конечный эффект, то формирование и использование системы KPI построено на выборе наиболее важных показателей эффективности, в максимальной степени характеризующих конечный эффект.

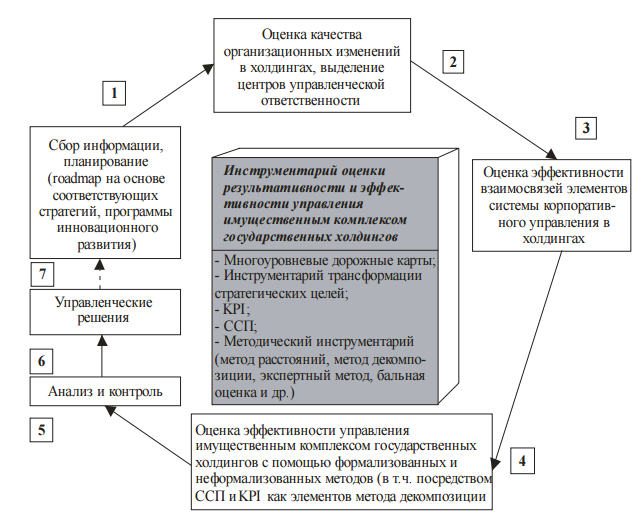

Организация процесса оценки результативности и эффективности управления холдингами с государственным участием представлена на рисунке.

Рис.2 Схема оценки результативности и эффективности управления имущественным комплексом холдингов с государственным участием [4.]

Рассмотрим более подробно основные этапы оценки результативности и эффективности управления имущественным комплексом холдингов с государственным участием.

Анализ и контроль выполнения показателей, значения которых в целом свидетельствуют о результативности управления государственным имуществом (с точки зрения определенной стратегии, измененной организационной структуры и системы управления холдингами), позволяют формировать обоснованные выводы о качестве управления.

Так, например, в Программе инновационного развития ОАО «Оборонсервис» на 2011-2020 гг. [21.] показателями, характеризующими результативность управления холдингами (компаниями) в контексте исполнения ими ПИР, определены:

- снижение себестоимости выпускаемой продукции и оказываемых услуг на 10 %;

- значительное снижение энергоемкости производства (оказываемых услуг) – более 50%;

- существенное улучшение показателей производительности труда с темпами роста не менее 5% ежегодно;

- повышение экологичности процесса производства и утилизации отходов производства и др.

Чтобы учесть все многообразие показателей, характеризующих результативность управления холдингами с государственным участием в контексте исполнения ими ПИР (например, показатели производительности труда, долю финансирования НИОКР к выручке, долю инновационной продукции в общем объеме продаж, долю экспорта инновационной продукции к общему объему продаж инновационной продукции, долю организаций, внедривших системы менеджмента качества и др.), для оценки эффективности холдингов, их имущественных комплексов, программ, политик и др., предлагается использовать систему интегральных показателей, которые достаточно чувствительны к внешним и внутренним изменениям и которые можно измерить количественно [1].

Следует отметить, что аналитические аспекты контроля в процессе управления государственной собственностью были определены Постановлением Правительства Российской Федерации «О совершенствовании порядка управления открытыми акционерными обществами, акции которых находятся в федеральной собственности, и федеральными государственными унитарными предприятиями» №1214 от 31.12.2010 г., в соответствии с которым Минэкономразвития РФ подготовило соответствующую форму отчета и закрепило ее Приказом «Об утверждении формы отчета представителей интересов Российской Федерации в органах управления акционерных обществ, акции которых находятся в федеральной собственности, и методических указаний по ее заполнению» № 164 от 12.04.2011 г. [22.].

Планирование и построение дорожной карты (road map). В рамках решения задачи повышения эффективности использования производственного потенциала холдинга, как правило, проводятся мероприятия по осуществлению разработки и производства новых видов продукции, модернизации управленческих и технологических процессов, разработки и внедрения ПИР. Для успешного внедрения ПИР целесообразно использовать такой современный инструмент управления как «дорожная карта» (англ. – road map), на которой наглядно отображаются этапы реализации ПИР, показатели и индикаторы оценки ее выполнения, в том числе KPI.

Дорожные карты могут быть построены не только для реализации ПИР и оценки результативности ее исполнения, но и в целях оценки эффективности использования имущественного комплекса холдинга (при реализации ПИР или в целом или в части использования непрофильных активов или управления проблемными активами).

В заключении отметим, что в качестве аналитического инструментария оценки результативности и эффективности управления имуществом в холдингах с государственным участием предлагается использовать формализованные и неформализованные методы исследования, базирующиеся на показателях результативности и эффективности организационных изменений, корпоративных связей между уровнями управления холдинга с государственным участием и показателях эффективности управления имуществом в холдингах (в том числе выполнения государственных программ и ПИР).

Инструментарий предполагает также сбор информации для расчета ключевых показателей, план-фактный анализ, т.е. сопоставление достигнутых фактических показателей с целевыми индикаторами, анализ причин их отклонений, ретроспективный анализ, факторный анализ, расчет интегрального показателя эффективности управления, разработку управленческих решений по повышению эффективности и результативности управления государственным имуществом в холдинге в целом, включая его структуру и межуровневые связи.

ЗАКЛЮЧЕНИЕ

Холдинг – это группа (или совокупность) коммерческих организаций, среди которых есть одна главная (или управляющая, материнская) компания и несколько дочерних организаций, находящихся в подчинении. Русский термин происходит от английского слова «hold», что означает «владеть», «держать» — слов, подчеркивающих специфику структуры, наряду с близкими терминами, также выражающих суть структуры – контроль и защита. Это означает, что холдинговая компания (т.е. материнская фирма, стоящая во главе холдинга) должна быть держателем (владельцем) необходимого для контроля числа обыкновенных акций. Теоретически, это 50% акций плюс одна, но на практике – значительно меньше.

Создание холдинга может происходить несколькими способами. При «горизонтальной интеграции» в единую структуру объединяются или присоединяются предприятия, объединенные единым видом бизнеса (легкая промышленность, сельскохозяйственное производство и т.п.).

«Вертикальная интеграция» предполагает объединение нескольких предприятий единого производственного цикла (когда первичное сырье за несколько этапов превращается в готовую продукцию). Подобная структура, как правило, сокращает издержки и повышает рыночную стоимость (или капитализацию) фирмы.

В своей экономической деятельности компании сталкиваются с большим многообразием финансовых рисков – процентными, кредитными, фондовыми, ценовыми, рисками ликвидности и пр. Если же компания осуществляет ту или иную международную деятельность (экспортно-импортные операции, валютное заимствование, международное инвестирование и пр..), то в систему ее рисков необходимо включить дополнительные риски – специфические риски международной деятельности.

К таковым рискам относятся:

Валютный риск (Currency risk)

Страновой риск. (Country risk)

Эффективность холдинга выражается в его преимуществах, которые объясняют приверженность фирм к выбору данной модели организации бизнеса.

Так, холдинговая модель организации бизнеса расширяет возможности по использованию различных ресурсов – материальных, финансовых, трудовых и др. Холдинг отличается относительной легкостью процедуры создания и реструктуризации, то есть он образуется путем покупки пакета акций.

Такая форма организации бизнеса, как холдинг, сама по себе устойчива и стабильна, поскольку в ней имеет место централизованное управление, строгая иерархия, контроль головной фирмы над дочерними, а из состава холдинга фирме выйти добровольно нельзя. Однако, дочерние общества являются самостоятельными юридическими лицами. В большинстве случаев они несут ответственность по своим обязательствам только тем имуществом, которое находится в их собственности. Это обстоятельство дает возможность для перенесения рисков, то есть выполнение дочерними обществами рискованных операций, что снижает итоговые потери от рисков и повышает устойчивость всего бизнеса, а также ограничивает ответственность основного общества.

Наряду со стабильностью холдинг также отличается гибкостью и мобильностью, что выражается в свободе выбора организационно-правовых форм участников объединения и распределения функций между ними.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Аглицкий И.С., Кузьмин В.В. Делегирование полномочий в коммерческих организациях//Проблемы теории и практики управления. -2006. -№ 12. -С. 61-69.

- Багиев Г.Л., Асаул А.Н. Организация предпринимательской деятельности: учеб. пособие. Изд-во СПбГУЭФ, 2013. — 231 с.

- Баранова И.В. Индикативный подход к оценке эффективности управления общественными финансами //Вестник Томского государственного университета. 2008. № 313. С. 142-147.

- Баранова И.В., Аверченко Л.И. Государственная политика по управлению государственным имуществом в сфере ОПК: тенденции развития и современные проблемы // Сибирская финансовая школа. 2013. № 1. С. 18–25.

- Гетьман В.Г. Международные стандарты финансовой отчетности //В.Г. Гетьман, О.В. Рожнова, М.И. Литвиненко и др.; под редакцией В.Г. Гетьмана. -2-е изд., перераб. и доп. -М.: Инфра -М., -2012. -(Высшее образование). -558 с.

- Дрейк С. Зажигай! Внутренний маркетинг для воодушевления сотрудников и привлечения клиентов: учеб. пособие., 2012. — 320 с.

- Евдокушин, Е.Ф. Международные финансовые отношения: Учебное пособие / Е.Ф. Авдокушин. - М.: Дашков и К, 2015. - 132 c.

- Ефимова О.В. Анализ финансовой отчетности : учебное пособие/О.В. Ефимова и др. -М.: Изд-во Омега-Л, 2013. -388 с.

- Зубенко, В.В. Мировая экономика и международные экономические отношения: Учебник и практикум / В.В. Зубенко, О.В. Игнатова, Н.Л. Орлова. - Люберцы: Юрайт, 2016. - 409 c.

- Каплан Р., Нортон Д. Стратегические карты. Трансформация нематериальных активов в материальные результаты [Электронный ресурс]. URL: http://balanced-scorecard.ru/lib/nik2/chapter_03.pdf (дата обращения: 14.01.2017).

- Котлер Ф. Маркетинг от А до Я. Изд. Дом «Нева», 2013. — С.171–172.

- Ландреви Ж., Леви Ж., Линдон Д. Меркатор. Теория и практика маркетинга: учеб. пособие. М.: МЦФЭР, 2012. — 512 с.

- Лебедев, Д.С. Международные валютно-кредитные и финансовые отношения: в схемах и таблицах / Д.С. Лебедев. - М.: Проспект, 2016. - 208 c.

- Лебедева, М.М. Международные отношения: теории, конфликты, движения, организации: Учебное пособие / П.А. Цыганков, Г.А. Дробот, А.И. Слива [и др.]; Под ред. П.А. Цыганкова. - М.: Альфа-М, НИЦ ИНФРА-М, 2013. - 336 c.

- Лобанов Д. Внутренний маркетинг персонала в российских компаниях http://www.hr-portal.ru/node

- Магура М.М., Курбатова М.Б. Современные персонал -технологии. -М.: ЗАО «Бизнес-школа «Интел-Синтез», 2011. -376 с.

- Мелихов В.А., Павлова Л.Н. Перспективы формирования международной интегрированной отчетности на сельскохозяйственных и перерабатывающих предприятиях агропромышленного холдинга//Известия Нижневолжского агроуниверситетского комплекса. 2014. № 1 (33). C. 243-248.

- Новаторов Э.В. Аудит внутреннего маркетинга методом «важность-исполнение» // Маркетинг в России и за рубежом. — 2014. — № 3 — С. 40.

- Нюхаев Д.В. Преимущества и недостатки организации бизнеса в холдинговой компании [Текст] / Д.В. Нюхаев // Вестник Тамбовского университета. Серия: Гуманитарные науки. – 2014. – №9. – С. 39–45.

- Павлова О. Внутренний маркетинг в компании //http://www.ipr.by/ru/articles/art_14.html

- Программа инновационного развития ОАО «Оборонсервис» на 2011-2020 годы [Электронный ресурс]. – Режим доступа: http://innovation.gov.ru›sites/ default/files/ documents. Дата обращения 21.01.2017 г.

- Проект Федерального закона о «О холдингах» №99049555–2 // Справочная правовая система КонсультантПлюс

- Соловьева Ю.П. Концепция внутреннего маркетинга //Маркетинг в России и за рубежом. — 2014.— № 4. — С.125–127.

- Классификация ассортимента, анализ потребительских свойств и основы производства товара минимаркетов «Раз Два»

- Организация заработной платы. Понятие тарифной системы, форм и систем заработной платы. Формы коллективного премирования. Тарифные ставки

- Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере организации

- Управление системой профилактики стресса на рабочем месте в стоматологической клинике ООО «Смайл»

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий.

- Управление процессом реализации изменений и нововведений..

- Кадровая стратегия современной организации, ГБДОУ детский сад № 79

- Понятие и виды наследования в РФ

- Индивидуальное предпринимательство (Проблемы развития индивидуального предпринимательства в России)

- Правовой режим коммерческой тайны (Организация тайны)

- Валютно-финансовые и платежные условия международного кредита.

- Банковские услуги, Система "Банк - клиент"