«Финансовая модель международной холдинговой компании»

ВВЕДЕНИЕ

Актуальность темы. На современном этапе развития рыночных отношений в российской экономике одним из способов эффективного развития бизнеса и его адаптации к постоянно меняющимся условиям функционирования является осуществление внутренних реорганизационных процедур в крупных компаниях (путем процессов управления, планирования, извлечения из организации внутренних бизнес-процессов дополнительных преимуществ), сопровождающееся централизацией капитала и его движением в сферы наиболее выгодного использования. Действенной формой централизации капитала и функционирования крупного бизнеса является создание холдинговых структур.

Процессы реорганизации финансового управления компаний, образование крупных конкурентоспособных структур, повышение эффективности их деятельности и создание синергетического эффекта от грамотной организации внутренних процессов являются приоритетными задачами современных холдинговых структур в среднесрочной перспективе. В этих условиях для всестороннего использования потенциала компаний необходима организация хозяйственных структур, способных к самостоятельному интенсивному развитию, эффективному функционированию и усилению инвестиционной привлекательности.

Необходимость достижения абсолютного конкурентного преимущества в условиях снижения потребительского спроса во всех направлениях деятельности приводит к реформированию сложившихся или складывающихся холдинговых структур и вывод их на качественно новый уровень, характеризующийся максимальной оперативностью и управляемостью.

Помимо этого, особое внимание на эффективность выстраивания модели планирования и финансовой деятельности должны обращать социально-ориентированные компании, ставящие перед собой задачу не только получения прибыли, но и обеспечения качественными услугами население страны. Очевидно, что существенные ошибки в выборе направлений развития, а также планировании или реализации бюджетных инициатив таких организаций могут привести не только к невыполнению финансовых показателей, но и повлечь за собой существенные сбои в текущей деятельности.

К настоящему времени в российской практике накоплен достаточно большой опыт организации оперативного финансового управления холдинговых структур. Однако в отечественной и зарубежной экономической научной литературе теоретические и методические вопросы организации финансового управления разработаны далеко не всесторонне и не присутствует комплексной методологии организации финансового управления и планирования, в частности.

Объект исследования – общественные отношения, возникающие в процессе формирования финансовых моделей международных холдинговых структур.

Предмет исследования – холдинговые структуры.

Цель работы – рассмотреть процесс формирования финансовых моделей международных холдинговых структур.

В процессе реализации цели необходимо решить следующие задачи:

- изучить цели создания и преимущества холдингов как особой формы функционирования интегрированного ;

- рассмотреть функции холдинговых структур;

- изучить специфику и проблемы финансового управления в холдинговых структурах;

- проанализировать особенности финансовой модели российского диверсифицированного холдинга.

Методология и методика о исследования. Методологическую основу составили современные достижения теории познания.

Работа состоит из введения, двух глав, заключения и списка литературы.

ГЛАВА.1 ХОЛДИНГОВЫЕ СТРУКТУРЫ: ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ И ФИНАНСОВОГО УПРАВЛЕНИЯ

1.1. Цели создания и преимущества холдингов как особой формы функционирования интегрированного бизнеса

Постоянно происходящие процессы создания новых компаний, организационно-правовые преобразования уже действующих (слияние, присоединение, выделение самостоятельных фирм), их ликвидация и банкротство сопровождаются движением капитала в те сферы экономики, где ожидается его наиболее рентабельное использование. Одной из эффективных форм централизации капитала является создание и функционирование сложных хозяйственных систем, представляющих собой Группу взаимосвязанных организаций, имеющую определенную внутреннюю структуру (далее - Группа). [12.c.31]

С одной стороны, требованием времени становится оперативная активность, связанная с рынком (маркетинговая политика, рыночная стратегия) и с финансовой самостоятельностью, с другой - все же требуется единый центр общего руководства. Мировой опыт показывает, что структурой, сочетающей эти особенности, является именно холдинговая структура. [3.C.61]

Таким образом, бурно протекающие социально-экономические и политические процессы, сопровождающие интеграцию России в мировое экономическое сообщество, способствуют созданию интегрированно-универсального холдинга, который органически сочетает в себе и синергию и диверсификацию. [11.C.39]

В настоящее время холдинговые структуры функционируют на Западе и в России во многих важнейших отраслях хозяйства: в банковской и финансовой сфере, промышленности, строительстве, на транспорте. [8.C.23]

Отсутствие четкого правового определения холдинга и холдинговой компании привело к тому, что в экономико-правовой и научной литературе сформировались различные точки зрения по этому поводу. В настоящее время существует несколько подходов к трактовке холдинга.

Согласно одной из них холдинг рассматривается как особый тип компании, активы которой формируются главным образом из акций (долей в уставном капитале) других компаний для установления контроля за их деятельностью [3.C.12].

Оксфордский энциклопедический словарь определяет холдинговую компанию (holding company) как компанию, созданную для владения акциями других компаний, которые она таким образом контролирует [3.C.21]. Российский энциклопедический словарь дает аналогичную трактовку этого термина: «Холдинг-компания (от англ. holding — владеющий) — акционерная компания, использующая свой капитал для приобретения контрольных пакетов акций других компаний с целью установления контроля над ними»[10.C.33].

Кроме того, определение холдинга содержится в двух нормативно-правовых документах: Федеральном законе от 02.12.1990 № 395-1 «О банках и банковской деятельности» [1], касающемся исключительно банковских холдингов, и Временном положении о холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества, утвержденном Указом Президента РФ от 16.11.1992 № 1392 [3] (далее — Положение).

Согласно п. 1.1 Положения предприятие признается холдинговой компанией независимо от его организационно-правовой формы, если в состав его активов входят контрольные пакеты акций других предприятий. При этом под контрольным пакетом акций понимаются не только собственно акции, но и любая другая форма участия в капитале предприятия. Главный признак такого участия, позволяющий сделать вывод о наличии холдинга, это безусловная возможность влиять на решения организации, принимать или отклонять их на общем собрании его участников (акционеров, пайщиков) и в других органах управления. [5.C.8]

Как правило, холдинги создаются в форме объединения хозяйственных обществ, одно из которых владеет акциями (долями) другого. К таким структурам применимы положения Гражданского кодекса РФ о дочерних обществах. [9.C.4]

|

Преимущества |

Недостатки |

|

Консолидация предприятий в отношении налогов, т. е. между материнской компанией и дочерними компаниями заключается договор об отчислениях, вследствие чего прибыль либо убытки предприятий переводятся непосредственно на холдинговую компанию |

Несовершенное законодательство по данной разновидности объединения предприятий |

|

При создании холдинга материнская компания учитывает добровольность и мнение дочерней компании |

Нет анализа накопленного опыта функционирования холдингов в РФ |

|

Более простой и менее дорогостоящий способ обретения контроля над другой фирмой, чем слияние, поглощение или покупка активов |

Монополизация производства через контроль рынка |

|

Проведение единой политики и осуществление контроля интересов холдинга, проникновение на рынки стран через дочерние компании, где деятельность корпоративных структур ограничена |

Контроль и дискриминация интересов дочерних компаний |

|

Ускорение процесса диверсификации, осуществление политики компании по освоению и развитию различных направлений ее деятельности. |

Структура управления громоздкая, отсутствие гибкости в принятии решений |

|

Участие в капитале других компаний, в том числе компаний конкурентов |

Ослаблен управленческий контроль в отдаленных региональных дочерних компаниях |

|

Унификация и стандартизация ведения учета, документооборота, и т. д. |

Законодательство предусматривает случаи ответственности основного общества по долгам дочернего (п. 2 ст. 105 Гражданского кодекса РФ). Во-первых, это касается обязательств по тем сделкам, которые совершены дочерним обществом по указанию основного. В этом случае головная компания будет отвечать наравне с «дочкой». Во-вторых, если по вине основного общества дочернее оказалось банкротом, тогда головная организация должна будет рассчитываться по тем долгам, на погашение которых не хватило имущества банкрота |

|

Прямой или косвенный контроль цен, с защитой интересов всего холдинга |

Высокий риск, связанный с эмиссией ценных бумаг |

Управляемые компании в свою очередь могут иметь свои дочерние общества. Таким образом, холдинговая структура похожа на пирамиду, на вершине которой находится головная компания.

Однако при этом холдинг всегда характеризуется наличием единого центра принятия решений. [11.C.8] Современный опыт организации холдингов выявил ряд преимуществ и недостатков этого типа организационно-правовой формы (табл. 1).

Таблица 1. – Преимущества и недостатки холдинговых структур [6]

При этом холдинговые компании, состоящие из формально независящих юридических лиц, связанных отношениями экономической зависимости, выступают в гражданском обороте как единые хозяйствующие субъекты. Дочернее предприятие, независимо от размера пакета его акций, принадлежащего холдинговой компании, не может владеть акциями холдинговой компании в какой бы то ни было форме, включая залог и траст (доверительную собственность) [4.C.33].

В настоящее время существуют три апробированных варианта создания холдинговых структур:

- В основе организации лежит маркетинговая функция: предприятия, входящие в холдинг, различаются видом производимого товара или оказываемой услуги, а холдинг в целом ориентирован на помощь участникам в реализации продукции. В данном случае холдинг является формой сетевого взаимодействия компаний по принципу фокальной сети поставок и при соблюдении некоторых условий (например конкурсного отбора структурных единиц, осуществляющих поставки товаров или услуг) может положительным образом воздействовать на конкурентную среду [14.C.31]. Особенно интересен этот вид холдинга при падении спроса в условиях макроэкономического кризиса. [5.C.39]

- В основе создания находится однородная группа потребителей, на которую ориентировано то или иное предприятие холдинга. Такой подход используется обычно инвестиционными, страховыми, пенсионными и другими финансово-кредитными структурами, в том числе банками, при организации банковских холдингов.

- При организации холдингов приоритетом является сетевая ориентация холдинга, т. е. крупная компания открывает свои филиалы на различных территориях. Примером могут служить Сбербанк России, научно-производственный холдинг «Приват-инвест», торговый холдинг «Тандер», имеющие свои подразделения во многих регионах России. [6.C.3]

Исследования ситуации в российской и мировой экономике позволили обосновать типовые направления, на основе которых коммерческие организации могут объединяться в холдинговые компании. [4.C.31]

Горизонтальная интеграция. Холдинговые структуры могут создаваться путем последовательного присоединения или получения контроля над компаниями, которые объединены одним видом бизнеса (машиностроение, пищевая промышленность, сельское хозяйство и пр.). Стратегическая задача этих холдингов — развитие новых рынков. [7.C.21]

Вертикальная интеграция. Объединение предприятий единого технологического цикла для снижения общих издержек на основе эффекта масштаба производства, выравнивания цен, повышения стоимости активов холдинга. [14.C.21]

Диверсификация деятельности. Присоединение к группе компаний холдинга путем последовательного создания новых диверсифицированных компаний. Тактики последовательного присоединения придерживается компания «Макдональдс». В качестве вклада она передает торговую марку, технологию менеджмента на основе договора франчайзинга. [9.C.44]

Деление больших компаний при их реструктуризации. При переводе компаний России на самоокупаемость и самофинансирование в 1990-х гг. были созданы дочерние компании со 100 %-ным участием материнской компании. [11.C.6]

Объединение производителей и финансовых структур. Скупки банками пакетов акций предприятий привели к тому, что они стали совладельцами предприятий из разных отраслей. Такие банки создавали управляющие компании, в которые передали пакеты акций предприятий одного вида бизнеса. Так поступили Альфа-банк, Уралсиб, Онэксим-банк и др. [7.C.9]

Создание дочерних предприятий принципиально ничем не отличается от создания любого другого юридического лица. Организация и деятельность дочерних предприятий регулируются законодательством о юридических лицах Российской Федерации. Материнскими и дочерними могут быть предприятия различных организационно-правовых типов. [12.C.4]

Порядок создания и функционирования дочерних структур на основе акционерных обществ детализирован в Федеральном законе от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и базируется на положениях Гражданского кодекса РФ. Федеральный закон № 208-ФЗ включает специальные разделы о дочерних фирмах и филиалах (ст. 5, 6).

На основе исследования сущности и содержания понятия холдинговых структур предлагается классификация холдингов по ряду признаков, связанных с созданием и управлением этих структур. Приведенная классификация позволяет сформировать научный подход к эффективной реализации функции финансового управления в различных типах холдингов и определить их сущностную характеристику в системе экономических отношений различных субъектов рынка. [12.C.33]

Инвестиционная и финансовая деятельность в холдингах является превалирующей. В связи с этим необходимо сформировать оптимальную модель финансового управления холдингами. Современный мировой экономический кризис стал благоприятной основой для развития холдинговых структур, основой деятельности которых является четкое распределение функций между собственником и управляющим. Без слияния производств и финансовых капиталов предприятиям все труднее реализовать антикризисную программу. Поэтому объективно складывается тенденция укрупнения хозяйствующих субъектов для их выживания с целью выхода из современного кризиса. [13.C.41]

Холдинги являются в нашей экономике адаптационной реакцией горизонтально и вертикально взаимосвязанных подразделений на кризис национальной экономики с использованием финансовой и производственной синергии при интеграции хозяйствующих субъектов. Однако сложившаяся кризисная экономическая ситуация создает ряд проблем, препятствующих созданию благоприятного финансового, инвестиционного и кредитного климата в рамках холдингов. [8.C.21] Назовем важнейшие из этих проблем:

- ограниченные бюджетные возможности государства в поддержке новых экономических холдинговых структур;

- отсутствие в России достаточного объема свободных финансовых ресурсов, необходимых для создания насыщенного рынка капиталов;

- нежелание абсолютного большинства коммерческих банков финансировать долгосрочные проекты.

Анализируя опыт стран Западной Европы и США [7.C.38] можно сделать вывод, что создание холдинговых структур означает, прежде всего, становление мощных систем, способных формировать основные современные элементы рыночного хозяйства, особенно на фондовом, инвестиционном и кредитном рынках. В силу этого ведущей задачей холдинговых структур является интеграция в единый процесс всех стадий производства: от научных исследований, проектирования, опытно - конструкторских работ до запуска новых видов продукции в производство и дальнейшей реализации произведенной продукции. Создание холдинговой структуры часто используется как средство диверсификации или конгломератного роста, где одна компания управляет несколькими организациями с различными видами производственной деятельности, но каждая компания подвергается разной степени контроля со стороны основной организации. Это достигается объединением под эгидой основной компании (путем приобретения контрольных пакетов акций) капитала банков, научных организаций, производственных и других компаний. [13.C.65]

Целью создания холдинговых структур является разделение ответственности организаций, входящих в Группу, диверсификация рисков, активизация деятельности основной и дочерних компаний, увеличение объема производства и реализации продукции и услуг, достижение конкурентного преимущества на рынке, повышение уровня концентрации капитала, инвестиционного потенциала, финансовой устойчивости и эффективности функционирования, как отдельных участников, так и Группы взаимосвязанных организаций в целом; рост рыночной стоимости компаний, входящих в холдинговую структуру и укрепление позиций акций холдинговой компании на фондовом рынке. В свою очередь, специфика работы холдинга, как и любой другой компании, определяется целями, которую ставят себе собственники бизнеса.[12.C.43]

При этом, поставленные цели практически целиком определяют всю модель холдинговой структуры. [8.C.55]

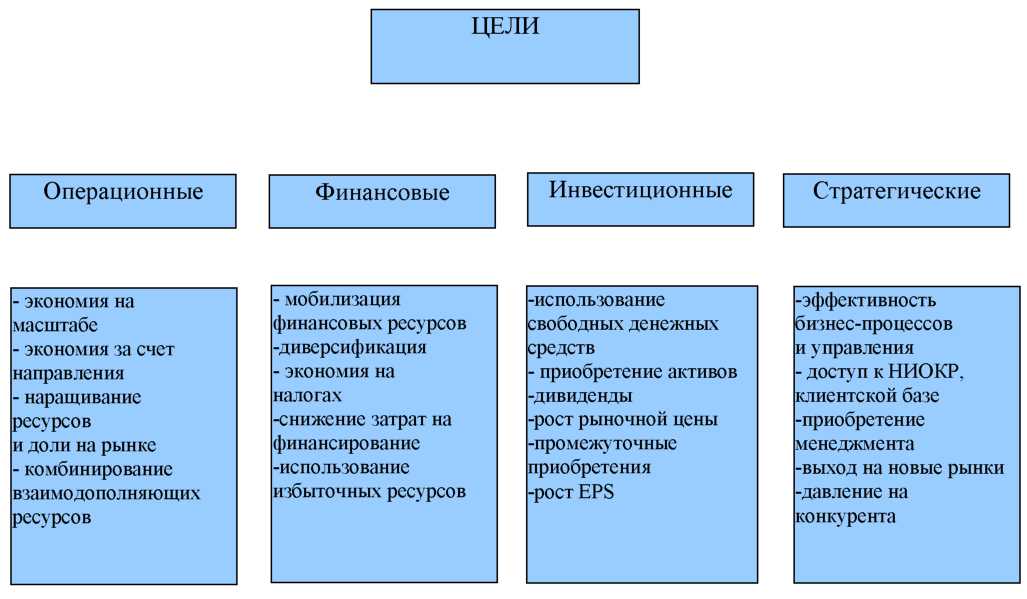

В целом, цели создания холдинга достаточно разнообразны и могут быть представлены следующим образом: см. рис. 1.

Рис.1. Цели создания холдингов [9.C.3]

Исследование экономической и правовой литературы в области создания и управления интегрированного бизнеса позволил выделить следующие основные задачи, подлежащие решению, которые решаются в процессе создания холдингов, являются:

- создание технологически взаимосвязанных производственных и сбытовых цепочек, что обеспечивает бесперебойное функционирование всех включенных в эту цепочку предприятий и меньшую степень их зависимости от внешних поставщиков. По такому принципу создаются вертикально интегрированные компании, о которых более подробно говорится ниже; [12.C.39]

- диверсификация бизнеса, когда в холдинг входят разнородные предприятия, производящие различные виды продукции или услуг. В процессе своего развития компании часто делают производство новых продуктов прерогативой дочерних фирм. Диверсификация способствует наращиванию мощи и повышению устойчивости холдинга путем оперативного перераспределения финансовых и других ресурсов между направлениями бизнеса; [11.C.5]

- оптимизация структуры управления, в процессе которой руководство головной компании может сосредоточиться на разработке и решении стратегических задач, обеспечивающих перспективное развитие всей группы компаний. Выполнение текущих рутинных операций переносится на уровень дочерних фирм;

- создание собственной сервисной сети, когда отдельные службы предприятий (ремонтные, транспортные, строительные, сбытовые и т. д.) реорганизуются и регистрируются отдельные юридические лица, которые в централизованном порядке обслуживают все предприятия, входящие в холдинг; [4.C.43]

- обособление лицензируемых видов деятельности - аудиторской, страховой, инвестиционной и др. В целом ряде случаев законодательством предусматривается, что лицензируемый вид деятельности для компании должен быть исключительным. И поскольку его нельзя совмещать ни с какими другими видами бизнеса, для осуществления лицензируемой деятельности головной компании приходится создавать дочерние фирмы; [11.C.5]

- снижение рисков и повышение устойчивости бизнеса. Разрабатывая новые виды продукции и вводя инновации в технологические процессы, компания подвергает себя определенному риску, так как всегда есть вероятность получения отрицательного результата. Наличие в портфеле предприятия большого числа рисковых проектов приводит к тому, что инвесторы рассматривают такое предприятие как высокорисковое, что приводит к падению рыночной цены акций. [6.C.23]

Чтобы снизить риски, под реализацию инновационных проектов действующая компания создает дочерние предприятия, которые несут ограниченную ответственность в пределах своего имущества. Таким образом, устойчивость головной компании повышается, а риски переносятся на дочернее предприятие. [11.C.77]

1.2.Функции холдинговых структур

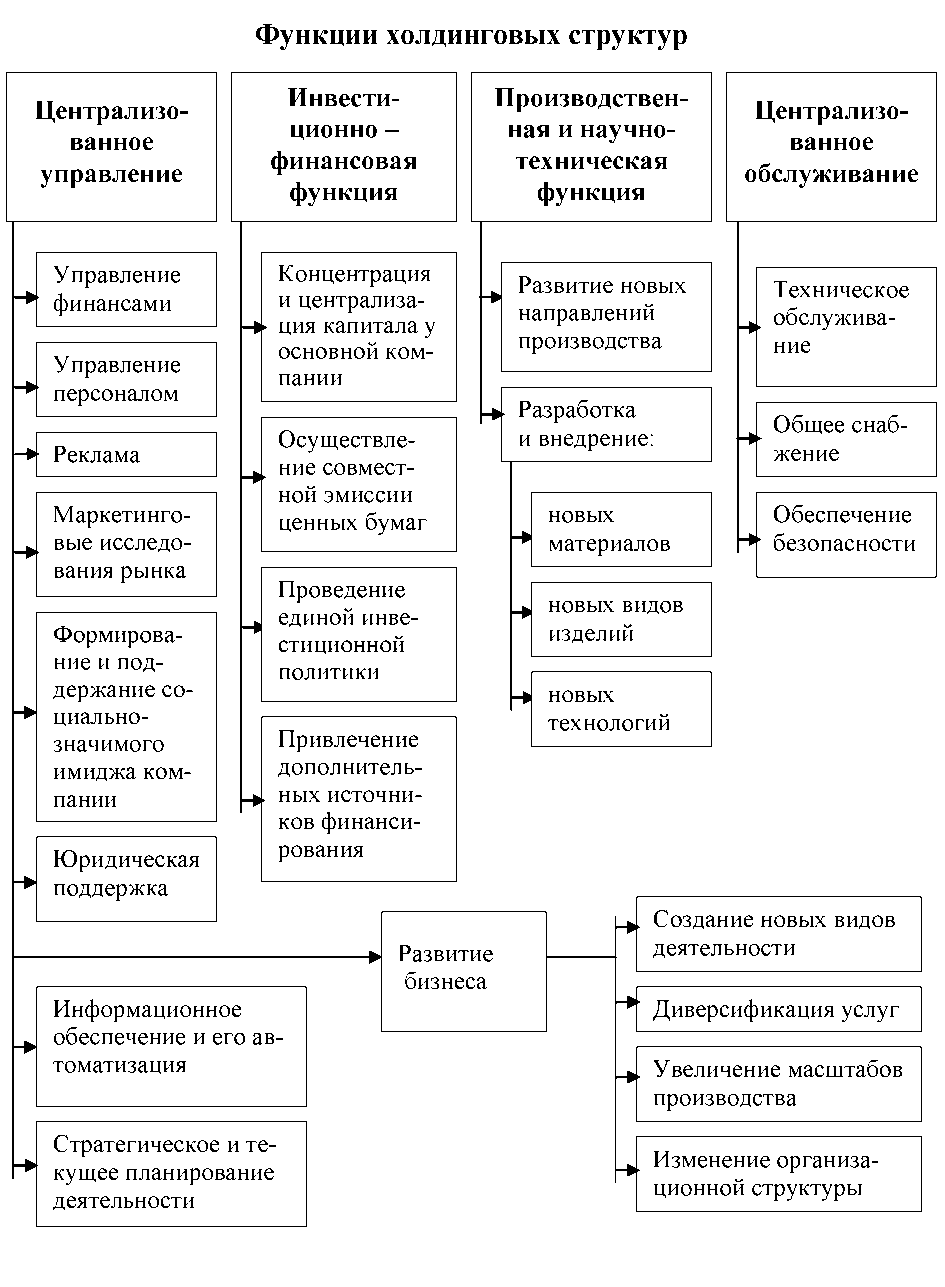

Анализ российской и западной литературы позволил выделить следующие основные функции холдинговых структур [5.C.65].

Управленческая функция (централизованное управление) заключается в осуществлении холдинговыми структурами единой концептуальной политики в области маркетинга, рекламы, регулирования, контроля учета и отчетности, централизованной юридической и информационной поддержке участников Группы взаимосвязанных организаций, стратегическом и текущем планировании деятельности, а также централизованном управлении финансами и персоналом основной и дочерних компаний. [8.C.45]

Интеграция в единую систему позволяет компаниям, объединенным общими целями и под общим руководством, на принципиально новой основе построить схемы контроля за поступлением материальных ресурсов; обеспечить мониторинг их хранения, транспортировки и использования, а также рационализацию процесса сбыта продукции, включая оптимизацию дистрибутивной сети холдинговой структуры. Целью является не только увеличение прибыли основной и дочерних компаний, но и внимание к повышению имиджа Группы в целом. Конечной задачей таких мероприятий является стремление основной компании обеспечивать рост ликвидности и надежности выпущенных ценных бумаг и их курсовой стоимости. [4.C.35]

К централизованному управлению в холдинговой структуре относится также деятельность по развитию бизнеса, включающая создание новых направлений бизнеса, диверсификацию услуг, изменение масштабов производства, а также организационной структуры Группы. В качестве одного из направлений реализации управленческой функции можно выделить и такую функцию холдинговой компании, как консолидация финансовой отчетности участников Группы с целью предоставления акционерам, инвесторам и кредиторам объективной информации об имущественном и финансовом положении, а также финансовых результатах деятельности холдинговой структуры. [13.C.5]

Инвестиционно - финансовая функция холдинговых структур заключается в:

- централизации и концентрации у основной компании капитала;

- осуществлении совместной эмиссии ценных бумаг;

- заключении кредитных соглашений под гарантии Г руппы;

- проведении единой инвестиционной и финансовой политики;

- привлечении дополнительных источников финансирования;

- выборе вариантов диверсификации инвестируемого капитала.

Производственная и научно-техническая функция холдинговых структур проявляется в увеличении и наращивании интеллектуального потенциала для развития новых направлений производства, его модернизации, рациональном размещении мощностей и персонала на дочерних предприятиях, разработке и внедрении новых технологий, материалов и новых видов изделий. [14.C.43]

Функция централизованного обслуживания включает техническое обслуживание, общее снабжение и обеспечение безопасности. [4.C.65]

Рис. 2. Функции холдинговых структур [6.C.21]

На основе анализа экономической литературы [7.C. 134] в проведем исследование достоинств и недостатков холдинговых структур, сгруппированных по ведущим классификационным признакам .

Создание холдинговых структур способствует интеграции капитала и научно-технических ресурсов, ориентации на решение крупных инвестиционных программ. [10.C.76]

Консолидация в холдинговых структурах компьютерных систем учета, мониторинга и контроля способствуют существенному снижению затрат, а, следовательно, увеличению прибыли и рентабельности Группы в целом.

Объединенный в холдинговых структурах финансовый, научный и кадровый потенциал создает возможности для реализации комплексных программ подготовки и переподготовки специалистов, осуществление которых требует больших затрат, временного учреждения заведомо убыточных научных и проектных компаний, ориентированных на освоение техники и технологии новых поколений. [11.C.5]

Выводы:

Исходя из представленных в первом параграфе исследования целей, задач, особенностей и функций холдинговых структур можно сделать вывод, что создание и управление холдингами - это долгий и трудоемкий процесс, преследующий целый ряд целей и задач, однако главной целью в процессе создания и развития различных видов холдинга остается достижение синергетического эффекта.

Глава 2. Финансовая модель международного холдинга

2.1. Специфика и проблемы финансового управления в холдинговых структурах

Проблема комплексного и эффективного финансового управления холдинга в процессе его постановки, возникает достаточно часто, так как холдинг, зачастую, отличается достаточно разрозненными хозяйственными связями. [11.C.45]

В целом, можно сказать, что финансовое управление холдингом напрямую зависит от тех функций, которые выполняет управляющая компания и определяются ее ролью в структуре холдинга. Как показывает практика, набор функций, подлежащий централизации, и состав функций, переданных ей для исполнения, значительно варьирует. [7.C.54]

Анализ отечественной и зарубежной теории и практики управления холдинговыми структурами позволил выделить следующие основные функции управляющих компаний:

- поддержание отношений с внешней средой. Зачастую управляющая компания организует диалог с акционерами и участниками финансового рынка, предоставляет им необходимую информацию о деятельности холдинга. Кроме того, важной функцией является лоббирование интересов холдинга в органах государственной власти;

- перераспределение финансовых ресурсов между предприятиями с целью реализации инвестиционной стратегии. Управляющая компания не редко становится кредитным центром холдинга; [8.C.33]

- обеспечение общего финансового контроля над деятельностью отдельных предприятий. Управляющая компания разрабатывает и внедряет единую систему учета, контроля и анализа для всех входящих в холдинг бизнес-единиц;

- определение общекорпоративной стратегии. Общекорпоративная стратегия обычно содержит решения о том, какие предприятия целесообразно приобрести, а какие лучше активы исключить из группы, а также решения о размере и направлении инвестиций, а также зачастую конкурентную стратегию; [13.C.76]

- создание общекорпоративной культуры. Для холдингов крайне важно объединить сотрудников отдельных предприятий в единую компанию, что способствует достижению синергетического эффекта;

- выработка единой системы ценностей, общей для всех компаний группы;

- поддержание и развитие ключевых компетенции, критичных для достижения конкурентоспособности отдельных предприятий, а также организации единой для всех компаний холдинга системы управления знаниями;

- координация деятельности отдельных компаний для обеспечения эффективного сотрудничества; [12.C.6]

- отбор и развитие топ-менеджеров отдельных компаний, а также разработка системы их мотивации и вознаграждения.

Данные функции в той или иной мере присущи всем управляющим компаниям, более точный набор и полнота их выполнения следует из методики управления, применяемого управляющей компанией к бизнес- единицам.

В целом, можно сказать, что управляющая компания финансового холдинга не стремиться контролировать деятельность отдельных бизнес-единиц и центральным звеном их интересов является прибыльность дочерних компаний, повышение их прозрачности и оптимизации портфеля принадлежащих холдингу активов, а максимум полномочий чаще всего передается на места. Таким образом, управление организованно как децентрализованное. [14.C.31]

При централизованном управлении финансами из корпоративного центра финансовая служба должна планировать и оптимизировать денежные потоки группы компании, управлять себестоимостью производств и оценивать целесообразность дальнейшей интеграции. Данная модель управления отдает финансовым службам функции финансового планирования, оптимизации денежных потоков группы, управление себестоимостью и дальнейшей интеграцией. [12.C.7]

На практике возможен и смешанный подход к управлению. В таком случае, денежные вопросы в рамках финансового холдинга решают дочерние компании, а головная отслеживает состояние их расчетных счетов и анализирует, возможен ли у дочерних компаний выход на необходимый уровень рентабельности.

Однако, в процессе организации финансового управления группы возникает целый ряд проблем, единых для представленных моделей управления. Вся совокупность проблем, возникающих при организации финансового управления, определяется выбором текущих методов управления. [4.C.71]

Анализ теории и практики управления холдинговыми структурами показал, что к наиболее распространенным способам работы управляющей компании относятся:

- финансовый контроль;

- стратегический контроль;

- стратегическое планирование.

- гораздо реже встречаются еще четыре варианта:

- централизованное управление;

- холдинговая компания;

- стратегическое программирование;

- стратегическая рисковая инициатива. [10.C.4]

Представим основные методы подробнее.

Финансовый контроль традиционно применим в холдингах, которые владеют большим числом разнородных по видам деятельности стратегических бизнес-единиц. При этом связи между этими бизнес-единицами очень слабы, а технологии, применяемые ими, просты и стабильны. [3.C.8]

В настоящее время, как показывает мировая практика управления холдинговыми структурами, существует тенденция перехода управляющих компаний к более мягким способам управления - стратегическому и финансовому контролю. В то же время, большинство российских холдингов в настоящее время построено на принципах стратегического планирования, а часто и на более жестких формах контроля, таких как стратегическое программирование и централизованное управление. Это во многом связано с предшествующим этапом их развития, главной задачей которого было обеспечение жесткого контроля предприятий и защита собственности. [12.C.56]

Выделим основные проблемы финансового управления в холдинговых группах. Спектр проблем достаточно широк, однако остановимся на следующих:

Организация единообразного и прозрачного финансового учета в группе компаний. Если, наряду с вхождением предприятия в состав холдинга, его учетная политика не приводится в соответствие с корпоративными стандартами, это влечет за собой несопоставимость учетных данных. Смена же учетной политики в уже сложившейся организации -процедура достаточно трудоемкая и требует привлечения административного ресурса, а иногда и перестройки организационной структуры. [14.C.43]

Координация денежных потоков внутри холдинга и управление платежеспособностью и ликвидностью группы компаний. В большинстве холдингов отсутствует управление по целям и нет ориентации на уровень прибыльности и ликвидности единиц. Решение проблемы возможно только с помощью правильно организованной работы казначейства и жесткой регламентации типов и уровней риска и способов их хеджирования.

Необходимость быстрого реагирования на изменения внутренних обстоятельств и внешней экономической среды, например, в отношении выбора схемы привлечения финансирования или распределение издержек во времени. Необходимо создание финансового департамента корпоративного центра, который будет позиционироваться как ресурс, помогающий бизнесу развиваться, а не как надзорный орган. [12.C.54]

В любом случае, при организации и дальнейшем финансовом управлении холдингом, менеджмент управляющей компании руководствуется при моделяции бизнес-процессов созданием внутрикорпоративной синергии. Собственно, в этом и состоит основная задача управления холдингом при его создании и дальнейшем развитие. В целом, можно сказать, что внутрикорпоративная Университет достигается при организации гармоничного управления всеми внутренними ресурсами компании (от финансовых до кадровых) с ориентацией на конечный результат всех бизнес-процессов. Соответственно, при планировании работы холдинга, ориентированного на достижение синергетического эффекта, необходимо, в первую очередь, организовать грамотное финансовое управление компанией, так как, в настоящее время, все внутренние и внешние процессы управления можно охарактеризовать как процессы, совершаемые в финансовых целях, приводящих в движение финансовый механизм посредством финансовых инструментов и финансовых стимулов. [8.C.43]

Стоит отметить, что финансовое управление холдингом - это комплексная методическая модель, все элементы которой взаимосвязаны и обеспечивают целостность, достоверность и полноту информации для принятия управленческих решений. Под термином «финансовое управление» скрывается комплекс задач и методик. [7.C.12] Постановка финансового управления в холдингах заключается в разработке системы управленческих отчетов и процедур принятия решений на их основе. Анализ отечественной и зарубежной литературы в области финансового управления холдингов позволили сделать следующий вывод, что финансовое управление охватывает следующие вопросы:

- Сегментирование бизнеса;

- Финансовое планирование и бюджетирование;

- Учет затрат по АВС-методу;

- Ведение управленческого учета;

- Получение финансовой отчетности на основе международных стандартов;

- Получение управленческой отчетности для руководства холдингом;

- Расчет коэффициентов и показателей. [12.C.76]

Рассмотрим содержание каждого из поставленных вопросов. Сегментирование бизнеса: в основе финансового управления сегментами лежит идея разделения бизнеса на независимые бизнес-направления, с одной стороны, и выделение их из организационной структуры доходоприносящих и затратных центров с другой стороны. Сегментирование позволяет выявить основные источники доходов и затрат, установить персональную ответственность сотрудников холдинга за финансовые показатели. [10.C.3]

При сегментировании бизнеса по производственному признаку в головной организации выделяются специальные подразделения или ответственные исполнители, которые отвечают за развитие бизнес-направлений. В их задачи входит: анализ рынка, разработка продуктовой линейки, вывод продуктов на рынки, доведение технологий до сотрудников, контроль качества предоставления продуктов подразделения. Данные подразделения составляют годовые бизнес-планы и бюджеты своих направлений. Выделение центров прибыли и центров затрат отражает выделение сегментов по географическому признаку. [9.C.33] Например, филиалы могут быть представлены отдельными центрами прибыли. Финансовое управление центрами прибыли заключается в планировании и анализе финансовых показателей и результатов деятельности центров прибыли в разрезе бизнес направлений или еще детальнее, в разрезе продаж продукции. Таким образом, с точки зрения финансового управления, центры прибыли являются точками продаж бизнес - направлений. [5.C.41]

Финансовое планирование и бюджетирование: в настоящее время бюджетирование как инструмент финансового управления применяется в большинстве холдингов. Вопросы постановки и автоматизации процесса бюджетирования холдинговых структур на сегодняшний день являются наиболее изученными и наиболее распространенным инструментом финансового управления. Вместе с тем, бюджетирование является лишь частью комплексной системы финансового управления холдингом. [3.C.87]

Необходимо отметить, что понятие бюджет является более узким, чем понятие финансовый план и по временному и по целевому критериям. Финансовое планирование не ограничивается одним годом и его целями являются стратегические ориентиры собственников бизнеса. Бюджетирование имеет годовую перспективу и его основная цель — отражение плана в количественных показателях с целью детализации ресурсной базы и осуществления технического контроля достижения финансового плана.[4.C.41]

Принципы бюджетного управления предприятием окончательно сформировались в 40-60-е годы. Изначально бюджетирование было предназначено для планирования и распределения материальных ресурсов, а также контроля затрат предприятий, производящих массовый товар для растущих послевоенных рынков. Отметим, что в это время стратегическое планирование только начинало формироваться как самостоятельная область менеджмента. [12.C.76] Поэтому необходимости привязать финансовое планирование и бюджетирование к финансовой стратегии не возникало, а в настоящее время, компании рассматривают механизм планирования как неотъемлемый инструмент достижения поставленных перед стратегией развития бизнеса целей . [11.C.76]

Следующим элементом финансового управления холдингом становиться учет затрат. Автор полагает, что наиболее приемлемым способом учета затрат остается метод АВС. Применение подобной методики дает возможность производить функционально - стоимостной анализ (ФСА) продукции. ФСА предполагает калькуляцию затрат услуг телекоммуникационного холдинга как сумму затрат каждого звена технологической цепочки. Звеньями технологической цепочки являются функции, выполняемые сотрудниками холдинга и его информационными системами. Знание о затратах по каждой функции позволяет регулярно выявлять наиболее затратные операции и производить оптимизацию неэффективных функций или коренной реинжиниринг бизнес-процесса в целом. Снижение себестоимости телекоммуникационных продуктов дает решающее преимущество холдинга в конкурентной борьбе. [3.C.81]

Для внедрения метода все функции холдинга выявляются и классифицируются как функции обеспечения и бизнес-функции.

Стоимость функций складывается из:

Части прямых затрат исполнителей, разнесенных пропорционально времени, затраченного на выполнение функции

Части косвенных затрат исполнителей, разнесенных пропорционально времени, затраченного на выполнение функции. Под ними подразумеваются общие накладные затраты, постатейно отнесенные на сотрудника пропорционально значениям экономически обоснованных баз распределения.

Прямых накладных затрат (основные средства, материалы, каналы связи, программное обеспечение и пр.) [8.C.65]

Планирование затрат по методу АВС производиться на основе плана продаж холдинговых продуктов. На его основе определяется состав и объем необходимых функций. Фактический учет затрат по методу АВС производиться по следующей технологии:

- Учет прямых затрат по сотрудникам;

- Перенос общих затрат на сотрудников;

- Аллокация полных затрат сотрудников на функции;

- Калькуляция затрат телекоммуникационных продуктов на основе их полной стоимости. [12.C.6]

Ведение управленческого учета осуществляется в целях расчета финансовых и бюджетных показателей, коэффициентов и выпуска отчетов - финансовых по МСФО, управленческих и бюджетных. Для получения окончательных финансовых результатов ЦФО может производиться перераспределение операционных доходов и расходов, зачисленных в финансовый план некоторого ЦФО, на все заинтересованные ЦФО. [7.C.4]

В настоящее время холдинговые организации в основном используют отчетность МСФО в целях повышения прозрачности и информационной открытости, а также для привлечения заемных средств для дальнейшего развития. Ежеквартальная финансовая отчетность включает в себя следующие основные отчеты:

Консолидированный бухгалтерский баланс (остатки, отражает финансовое положение холдинга, стоимость его активов и обязательств, а также чистую стоимость холдинга - собственный капитал на отчетную дату);

Консолидированный отчет о прибыли и убытках (отражает расходы и доходы компании, а также прибыль и убыток за период с начала до настоящего времени в соответствии с планом); [5.C.9]

Отчет о движении денежных средств (содержит информацию о поступлении и выбытии основных средств, а также показывает источники и направления их использования и изменение прочих балансовых строк).

Следующим важным вопросом, решаемым в процессе постановки финансового управления холдингом, является формирование управленческой отчетности для высшего руководства. Управленческая информация используется в качестве опорной информации для принятия решения менеджментом. [12.C.65]

Информационной основой управленческой информации являются следующие отчеты:

- консолидированный бухгалтерский баланс;

- консолидированный отчет о прибылях и убытках;

- оценка результатов деятельности центров прибыли (бизнес - направлений);

- отдельные финансовые показатели;

- оценка финансового результата по отдельным продуктам телекоммуникационного холдинга (с учетом операционных, рыночных и иных рисков). [11.C.41]

Последним важным шагом при построении системы финансового управления является расчет коэффициентов и показателей. Анализ коэффициентов и показателей позволяет оценить сильные и слабые стороны результатов финансовой деятельности и управления. Подобные коэффициенты традиционно сравниваются с аналогичными коэффициентами конкурентов. В теории и практике существует великое множество подобных коэффициентов, однако в первую очередь целесообразно использовать следующие:

Финансовые коэффициенты (прибыль на собственный капитал, прибыль на активы, прибыль на сотрудника, соотношение затрат и доходов, прибыль на весь капитал, скорректированная с учетом риска, прибыль на акцию);

Коэффициенты роста (прирост активов, прирост заемного капитала, увеличение объема вложений в основные средства и т.д.);

Показатели качества задолженности;

Коэффициенты ликвидности;

Другие. [11.C.54]

Финансовые показатели являются неотъемлемой частью финансового управления, однако, ни в коей мере не основной целью управления. В следующей главе будут продемонстрированы преимущества и недостатки системы управления холдингом, основанной на финансовых показателях, а также альтернативные финансовым показателям методики. [12.C.6]

Таким образом, внедрение комплексной системы финансового управления возможно и целесообразно в каждом холдинге, так в процессе ее внедрения система управления в целом переходит на качественно новый уровень и позволяет решить следующие основные задачи:

Ведение учета и получение отчетов по международным стандартам, предоставление их внешним и внутренним потребителям;

Управление активами, пассивами и рисками;

Оценка прибыльности подразделений, телекоммуникационных продуктов, клиентов;

Выявление источников доходов, расходов, а также контроль накладных расходов и капитальных вложений;

Делегирование ответственности за финансовые результаты менеджерам высшего и среднего звена;

Планирование, анализ и контроль финансовых показателей;

Создание системы вознаграждения руководства и сотрудников банка в зависимости от достигнутых результатов. [12.C.65]

В любом случае, центральным звеном при постановке финансового управления в холдинге центральное место занимает постановка системы финансового планирования, так как именно планирование позволяет выделить основные ориентиры, цели и задачи последующего развития организации, а также установить четкую и взаимосвязанную систему финансового управления в целом. [11.C.6]

Основной задачей при организации системы финансового планирования в холдинге является построение логической структуры бюджета холдинга.

В целях ее построения, прежде всего, стоит с особой тщательностью изучить процесс взаиморасчетов между различными предприятиями холдинга и, соответственно, рассмотреть проекции таких операций на архитектуру бюджетной системы. С практической точки зрения необходимо определить, по какому принципу будет создаваться система бюджетов на каждом предприятии холдинга и каким образом будет формироваться консолидированный бюджет. Большинство подходов, описываемых в научно-методической литературе, материалах форумов и конференций, применяемых на практике многими отечественными предприятиями, представляют достаточно отрывочные знания, т.е. бюджеты рассчитываются на основании упрощенных функциональных характеристик: себестоимость, продажи, закупки, выплаты. [5.C.54]

Такие бюджеты не отражают целостную картину финансового положения компании, не говоря уже об условиях разноотраслевого финансово-промышленного холдинга. В результате внедрения подобного "бюджетирования", во-первых, деформируются механизмы принятия решений, во- вторых, многие подразделения остаются без рычагов управления финансовой составляющей своей деятельности, а, следовательно, лишены возможности в полной мере влиять на результаты своей работы. [10.C.43]

Остановимся на рассмотрении наиболее важных и типичных проблем, возникающих при разработке и внедрении бюджетной системы финансово-промышленных групп. В бюджетной системе холдинга должны быть решены следующие важнейшие задачи:

- комплексный охват всех направлений деятельности компаний, входящих в состав холдинга;

- внедрение системы консолидации отдельных бюджетов в комплексный финансовый план;

- формализация технологии ведения учета;

- прозрачность отчетной информации; [12.C.5]

- достижение высокого уровня информационной и экономической безопасности; [5.C.4]

- разграничение прав доступа к различным уровням информации;

- простота и интуитивная понятность работы пользователя с системой;

- возможность динамического внесения флуктуативных изменений (изменений, связанных с влиянием всевозможных внешних и внутренних факторов, как-то: перестановки в кадровом составе холдинга, изменения законодательства, внутренняя учетная политика и т. д.);

- оперативность внесения информации и формирование управленческой отчетности; [3.C.87]

- адекватное отображение производственно-коммерческих процессов холдинга. [12.C.65]

Одной из самых сложных задач, связанных с внедрением комплекса бюджетирования в холдингах, является построение логичной адекватной архитектуры бюджетной системы, которая позволяла бы топ-менеджерам получать объективную исчерпывающую информацию по всем подразделениям холдинга. Причем составляющие такого информационного потока (в виде отчетов, таблиц, расчетных показателей и т. д.) должны быть логически совместимы между собой и в совокупности представлять целостную картину.

Подобная внутренняя "совместимость" аналитической информации необходима, прежде всего, для анализа результатов деятельности холдинга и принятия взвешенных, адекватных, актуальных управленческих решений. Помимо этого, не стоит также забывать и о коммуникативной функции, реализуемой в процессе бюджетирования, — ведь необходимы эффективные и, самое главное, доступные для практической реализации механизмы координации действий входящих в холдинг предприятий и их подразделений. Иными словами, всем участникам процесса необходим однозначный общедоступный механизм коммуникаций. [13.C.7]

Первым практическим шагом на пути построения системы бюджетирования холдинга должна стать разработка организационно-иерархической модели. В основу классификации компаний холдинга может быть положен, например, признак отраслевой диверсификации, географическое местоположение предприятий, приоритетность направлений деятельности — в зависимости от принятой корпоративной стратегии холдинг.[4.C.55]

На данном этапе очень важно правильно определить функциональные центры финансового учета и корректно обозначить зоны ответственности: центры управленческой прибыли, центры затрат, трансфертные зоны (финансовые посредники), центры оптимизации затрат, в том числе налоговой оптимизации. Нам представляется наиболее чёткой и верной следующая классификация объектов бюджетирования [12.C.104].

- места возникновения затрат (МВЗ), например функциональные и штабные службы предприятий (бухгалтерия, отдел кадров, служба информационной поддержки) или различные цеха предприятия;

- центры финансового учета (ЦФУ), к ним относятся сбытовые службы или подразделения, основные производства, участвующие в единых технологических цепочках и т. д.;

- центры финансовой ответственности (ЦФО), в качестве них выступают дочерние фирмы холдингов, обособленные подразделения крупных компаний, крупные выпускающие цехи производственных объединений, вспомогательные цехи производственных объединений, имеющих возможность самостоятельного ведения бизнеса за пределами основной компании, регионально или технологически обособленные виды деятельности многопрофильных компаний. [7.C.31]

Как правило, выделение ЦФО более характерно для компаний с дивизиональной организационной структурой управления или холдингов, а ЦФУ и МВЗ свойственно линейно-функциональным организационным структурам управления. При этом в одной и той же организации на различных уровнях управления могут сосуществовать ЦФО, МВЗ и ЦФУ, а в состав одного ЦФО могут входить несколько ЦФУ или МВЗ, наряду с теми, которые выделены на уровне предприятия или компании в целом. [10.C.44]

Важно заметить, что на практике фактически не встречаются бизнес-единицы с жестко ограниченными зонами ответственности, являющиеся в чистом виде центрами прибыли или центрами затрат. Чаще всего наблюдается совмещение одной-двух, а для крупных системных предприятий - и более финансово-учетных функций. Желательно, чтобы построенные модели наглядно отображали принципиальную схему перемещения ресурсов как внутри холдинга, так и при взаимодействии с внешними (по отношению к холдингу) субъектами. [4.C.87]

В случае широко разветвленной и охватывающей несколько отраслей финансово-промышленной группы полезно будет составить несколько таких моделей, каждая из которых ясно описывала бы какую-либо одну характерную черту или сферу деятельности, например: структуру иерархической подчиненности, источники привлечения ресурсов и центров финансирования, центры входящих финансовых потоков по видам — наличные в рублях, безналичные в рублях, безналичные в валюте и т. д. Конечным продуктом должна стать модель (или система моделей), четко обрисовывающая все основные хозяйственно-коммерческие процессы деятельности холдинга. [5]

Далее следует определиться с составом и структурой бюджетов для всех предприятий холдинга, представить исчерпывающий перечень бюджетных статей, промежуточных и ключевых бюджетных показателей и, исходя из этого, выбрать методы планирования бюджетных показателей для каждого подразделения холдинга. [10.C.45] Наиболее часто в отечественной и зарубежной практике встречаются следующие методы планирования:

"Мозаичное" бюджетирование. Является первым исторически возникшим подходом. В основе данного подхода лежит обособленный расчет бюджетных статей отдельными подразделениями (отдел продаж, например, рассчитывает величину доходов от продаж, бухгалтерия - величину расходов на выплату заработной платы, отдел снабжения - величину расходов на закупки производственного сырья и материалов, административные закупки и т. д.) с последующим сведением в так называемый главный бюджет. Отличительная черта таких бюджетов - низкая достоверность полученных показателей, затрудняющая их использование в качестве инструмента прогнозирования и объясняемая отсутствием системности и целостности расчетов. Единственным рациональным объяснением применения этой системы и отказа от ее модернизации может быть только инерционность мышления менеджмента, осознанно использующего технологии бюджетирования как таковые. [11.C.65]

Линейное планирование на основе ключевых исходных показателей. Достаточно простой в использовании способ, при котором ключевым бюджетным показателем является, как правило, величина продаж, и далее нисходящим линейным способом последовательно рассчитываются: величина затрат на сырье и материалы, зарплата производственного персонала, накладные общепроизводственные и административные расходы, затраты на маркетинг и рекламу. [12.C.76]

В результате рассчитываются производные бюджетные показатели: доход, бюджетная прибыль до налогообложения, чистая прибыль. Следует заметить, что такой подход в принципе может быть эффективен только для отдельных небольших предприятий, но ни в коем случае не рекомендуется для внедрения в финансово-промышленных холдингах, так как линейность, во-первых, опирается не на приоритетный показатель прибыли, а на второстепенный показатель величины продаж товаров или услуг, во-вторых, не оставляет возможностей для анализа до полного прохождения бюджетного цикла. Основными достоинствами такой системы бюджетирования являются относительная простота внедрения, быстрая обучаемость персонала технологии, последовательный порядок расчета зависимых показателей, низкие требования к информационной системе. [4.C.76]

Profit-Target системы. Наиболее распространенная в настоящее время система планирования заключается в расчете бюджетных показателей с использованием математического моделирования на основе установленных значений целевых показателей (Key Performance Indicators). Чаще всего таким показателем является величина чистой прибыли. Величина непрямых затрат рассчитывается на основании утвержденных нормативов расходов в привязке к количеству работников, календарных дней в периоде планирования, особенностей географического расположения подразделений и т. д. Соответственно, нисходящим методом рассчитываются показатели доходов и расходов по всем видам деятельности (продуктам или подразделениям). Такая модель планирования является очень гибкой, поскольку позволяет вносить изменения в расчет плановых показателей на любом этапе и при необходимости производить коррекцию остальных параметров бюджета.[12.C.7]

Поскольку процесс планирования бюджетов предприятий, входящих в состав финансово-промышленного холдинга, должен происходить децентрализованно с координацией из центра, то наиболее целесообразным видится использование для бизнес-единиц, являющихся по своему экономическому предназначению центрами получения прибыли или маржинального дохода, profit-target системы, а для центров затрат — комбинированного метода линейного планирования с установлением предельной величины конечного финансового результата. То есть необходимо ограничить предельную сумму финансирования такого объекта по итогам бюджетного периода, получив при этом полное бюджетное описание направлений расходования средств с максимальной детализацией. Все эти нюансы, а вернее, принципы корпоративного бюджетирования должны быть отображены в технических требованиях к разработчикам информационной системы оперативного финансового планирования. [11.C.65]

Проблемы постановки и внедрению бюджетного планирования в холдингах.

В основном текущие проблемы постановки бюджетирования связаны с тем, что при постановке системы бюджетирования в корпорации был разработан набор форм бюджетов. Однако при последующих изменениях нормативов или других показателей, сопоставить данные до и после корректировок становиться практически невозможно. [9.C.43]

Система бюджетирования призвана координировать планы отдельных подразделений и согласовывать их с общим направлением развития компании. Также она решает задачи распределения финансовых ресурсов, прогнозирования финансового состояния компании и ее подразделений, распределения ответственности между менеджерами. При отсутствии в компании системы управленческой отчетности внедрение бюджетирования становится первой вехой в ее построении. Отчеты об исполнении бюджетов могут использоваться и как самостоятельная отчетность, данные которой можно систематизировать и анализировать. Одним словом, эффективное управление крупной компанией невозможно без внедрения системы бюджетирования. [14.C.31]

Наиболее распространенной технической проблемой (особенно на начальных этапах эксплуатации) является низкая оперативность внесения фактических показателей исполнения бюджета. Если это не обусловлено чисто технологическими обстоятельствами - некорректной работой информационной системы, а вызвано субъективными причинами, связанными с психологией сотрудников, рекомендую использовать пресловутый "административный" ресурс и повышать уровень сознательности работников. Но, если проблема несвоевременного предоставления фактических данных приобретет системный характер, хорошим стимулом послужит внесение изменений в систему оплаты труда. [6.C.31]

К проблемам этапа внедрения бюджетирования также относятся проблемы методического характера, связанные с отсутствием разработанных персональных инструкций для участников бюджетирования на различных предприятиях либо наличием типовой инструкции, не учитывающей специфические особенности производственного процесса каждого конкретного предприятия. Поэтому еще раз акцентирую внимание на необходимости создания централизованного бюджетного управления в управляющей компании холдинга (желательно с отдельным методологом), занимающегося разработкой и актуализацией методической документации и пользовательских инструкций. [11.C.54]

Зачастую оперативные бюджеты компаний не укладываются в стратегический план развития финансово-промышленной группы. Например, плановый бюджет соответствует ключевому параметру прибыли, но региональная структура продаж, во-первых, способствует концентрации экспортных рисков в целом, во-вторых, изначально делает предприятие очень зависимым от одного конкретного рынка реализации продукции, в-третьих, продукции на внутреннем рынке не всегда позволят компании занять весомый сегмент продаж всего внутреннего рынка данной продукции и войти, например, в тройку крупнейших продавцов. [12.C.54] Таким образом, математически грамотно составленный бюджет является идеологически некорректным по отношению к утвержденному акционерами стратегическому плану развития предприятия — завоеванию позиций на внутреннем рынке и снижению операционных рисков. Однако бюджет является не просто финансовым планом, но и маркетинговым руководством к действию. Причина такого несоответствия может быть только в том, что стратегические решения акционеров или руководства не были своевременно в формализованном виде доведены до сведения и исполнения линейных менеджеров. [9.C.4]

Необходимость одобрения руководства. Прежде всего, надо отметить, что концепция системы бюджетного управления должна разрабатываться во взаимодействии консультантов с руководством компании. Иначе цели и форма их достижения могут не совпасть, что особенно чревато для крупных холдингов. [10.C.21]

Организация взаимосвязи с бухгалтерским учетом. Методология системы бюджетирования должна быть сопоставима с существующими в компании принципами бухгалтерского учета и формами отчетности. При этом следует учитывать не только бухгалтерскую, но и другие виды регулярной отчетности (статистическая, управленческая и т. п.). Главной специфической черте крупных компаний, имеющих многоуровневую структуру с большим числом подразделений небольшого размера на нижнем уровне является то, что в таких подразделениях бухгалтеры занимаются финансовым планированием и анализом и играют значительную роль как при формировании отчетов об исполнении, так и при составлении самих бюджетов. Максимальное использование информации и принципов бухучета упростит восприятие изменений и позволит сэкономить ресурсы проекта. [6.C.12]

Необходимость фиксации изменений. При постановке системы бюджетирования важно добиться простоты разрабатываемых форм и других документов. Методология системы бюджетирования отрабатывается в несколько этапов.

Первый - рассылка бюджетных форм филиалам и сбор замечаний региональных менеджеров (в ходе переписки и рабочих совещаний).

Второй этап - опытное заполнение бюджетов.

Успех проекта во многом зависит от того, как организована работа с версиями в процессе согласования альбома с филиалами и подразделениями

компании. Для каждого этапа внедрения формируется новая версия бюджетной методологии, в которой учитываются замечания и предложения, полученные на предыдущем этапе. При формировании версий важно соблюдать преемственность, понимая, что одной из важнейших характеристик бюджетов является сопоставимость между периодами. На этапе сбора предложений по корректировке методологии и отражению конкретных операций и показателей необходим специальный регламент внесения изменений в методологию. [4.C.87]

Помимо этого, необходимо выделить следующие практические проблемы внедрения бюджетирования в холдинге:

Поддержка пользователей

Организация алгоритма составления бюджетных планов

В крупных компаниях ставить консультантам задачу по формированию исчерпывающей методики, как правило, некорректно. В этом случае на выходе пользователи получают объемный том, пользоваться которым достаточно сложно. [4.C.76]

Однако у этой проблемы есть решение. Чтобы получился компактный и удобный документ, традиционную методику необходимо разделить на три логические составляющие.

Во-первых, собственно методику, где определены базовые принципы и допущения (например, полнота, существенность, взаимосвязанность и т. п.). Также здесь будут даны общие комментарии к бюджетам и к тем статьям, по которым необходимо пояснить условия их использования.

Во-вторых, пошаговые инструкции по формированию бюджетов, привязанные к специфике конкретных подразделений и предназначенные непосредственно для пользователей. В них должны быть ссылки на методику, иллюстрации конкретных примеров, перечень и руководство по устранению типовых ошибок. [11.C.65]

В-третьих, описание источников данных для отчетов об исполнении бюджетов. [6.C.43]

Кроме того, отдельно разрабатывается регламент системы бюджетного управления. Он определяет ответственность участников процесса бюджетирования и формализует отношений между подразделениями. В крупных компаниях, как правило, значительное время уходит на согласование регламента со всеми заинтересованными сторонами. Объясняется это тем, что в этот процесс вовлечено большое число сотрудников, имеющих различное подчинение и зачастую находящихся между собой в сложных отношениях. Чтобы не затягивать этап согласования, следует организовать рабочую группу из сотрудников всех причастных подразделений. [3.C.87]

Межфилиальное бюджетирование

Еще одна немаловажная проблема для методологов проекта кроется в управлении внутренними оборотами. В системе бюджетного управления отражаются значительные материальные и денежные потоки между филиалами, а также между филиалами и центральным подразделением. При этом нередко возникает достаточно много ошибок, и устранить их не так просто. Механизм решения этой проблемы заключается в следующем: во-первых, определить бюджеты, связанные с «межфилиальными» операциями; во-вторых, решить, будут ли сводиться внутренние потоки в одном бюджете, и назначить ответственное лицо; третий шаг - детализация отражения данных операций. В заключении, следует обособить операции между филиалами и центральным подразделением. В итоге у менеджмента появляется возможность локализовать и усилить контроль над оборотами каждого уровня бюджетного управления. Все вышесказанное позволяет перейти к исследованию системы финансового управления диверсифицированными холдингами. [11.C.54]

2.2. Финансовая модель российского диверсифицированного холдинга

С точки зрения финансовой составляющей создания холдинга необходимо вести речь, прежде всего, об оптимизации уровня издержек, повышении рентабельности, рационализации структуры капитала, обеспечивающей как повышение показателя ликвидности, так и финансовую независимость предприятий. Рассмотрение специфики финансовых отношений холдинга следует начать с финансовых отношений хозяйствующего субъекта. Это позволит проанализировать специфические формы отношений, присущие холдингу как группе хозяйствующих субъектов, охватывающие отдельные предприятия и организации, методы формирования и использования фондов и доходов которых существенно различаются. [12.C.7]

Формирование финансовой модели холдинга зависит от его финансовой активности, определяющейся объемами средств, которые он может привлечь. Поэтому выделяются такие понятия:

- инвестиционные ресурсы холдинга — средства, которые имеются в распоряжении холдинга, т. е. располагаемые ресурсы всех участников холдинга; [7.C.43]

- инвестиционный потенциал холдинга — ресурсы, которые он может мобилизовать на финансовом рынке;

- инвестиционные потребности — объем средств, необходимый всем участникам холдинга для осуществления комплексной инвестиционной программы;

- инвестиционная программа — разработанная в рамках финансовой стратегии холдинга программа, включающая направления, сроки и объемы инвестиций по всем участникам; [11.C.54]

- потребность холдинга в инвестиционных ресурсах — разность между инвестиционными потребностями и инвестиционными ресурсами холдинга.

Если в структуре холдинга имеется страховая компания, то СЗ может быть направлен в качестве страхового взноса на диверсификацию предпринимательского риска по инвестициям. В ситуации, когда структура бизнеса холдинга носит диверсифицированный характер, появляется возможность маневра инвестиционными ресурсами и балансовое уравнение финансирования деятельности холдинга несколько усложняется. [12.C.54]

В частности, происходит частичное элиминирование показателей инвестиционных потребностей одних бизнес-компаний холдинга и страхового запаса других. В этом случае снижаются консолидированные инвестиционные потребности холдинга, т. е. снижается важность проблемы обеспечения его консолидированной надежности. При этом необходимо отметить, что совокупный доход холдинга не изменяется, что позволяет улучшать значения показателей общей ликвидности и платежеспособности за счет более эффективного использования собственных финансовых ресурсов холдинга.

Таким образом, для управляющей компании и топ-менеджеров холдинга появляется возможность оценить совокупный дефицит финансовых ресурсов и выделить возможные направления минимизации дефицита. В частности, с использованием данного уравнения может строиться бюджет холдинга с выделением финансовых ресурсов на функционирование основных потоков деятельности холдинга, которые рассмотрены далее. [13.C.65]

В рамках холдинга может быть сформирован бюджет развития для финансирования проектов, находящихся в бизнес-инкубаторе, — например венчурных и инновационных проектов. Одно из основных преимуществ холдинга заключается в том, что в результате интеграции экономических, организационных, технологических и интеллектуальных потенциалов предприятий-участников обеспечиваются реальные механизмы самофинансирования, наращивание инвестиционных ресурсов для новых высокоэффективных производств. [12.C.54]

Для создания эффективной финансовой модели холдинга в его структуру помимо промышленных предприятий должны входить финансовые институты, что является одной из норм законодательства. Практика функционирования финансовых институтов в холдинге выработала следующие принципы участия:

- проведение тщательного анализа денежных потоков в холдинге, разработка систем внутренних и внешних расчетов;

- четкая специализация финансово-кредитных учреждений по основным функциям финансового обслуживания предприятий — участников холдинга;

- взаимная координация и согласованность деятельности различных финансово-кредитных учреждений в составе холдинга; [10.C.32]

- экономическая заинтересованность финансово-кредитных учреждений в работе в составе холдинга, в получении дополнительной прибыли при реализации общих задач холдинга.

При построении эффективной финансовой модели управления холдингами банки заинтересованы вкладывать средства в группы предприятий, имеющих определенные производственные, технологические, организационно-экономические и финансовые взаимосвязи. Роль банков в процессе формирования и развития финансовой модели холдинга определяется его функциями. [5.C.76]

Во-первых, важным условием является закрепление за банком функции финансово-расчетного центра холдинга, включающей расчетно-кассовое обслуживание всех его участников, клиринговой системы не только для участников холдинга, но и других предприятий, имеющих с ним устойчивые финансово-расчетные отношения, а также управление временно свободными активами предприятий холдинга путем кредитных, депозитных и других финансовых операций, в том числе и с государственными ценными бумагами.

Во-вторых, формирование на базе банка центрального депозитария, обслуживающего выпуск и размещение акций управляющей компании и входящих в состав холдинга акционерных обществ, договорное обеспечение и регистрация сделок с ценными бумагами позволяют ему снизить риски работы на фондовом рынке. При этом особое значение имеют операции на вторичном рынке, где можно за счет размещения второго и последующего выпусков получить значительные дополнительные ресурсы, используемые в дальнейшем для финансирования развития производства. [9.C.43]

Еще один возможный участник формирования финансовой модели холдинга — инвестиционный институт, к основным функциям которого следует отнести портфельное инвестирование и операции с ценными бумагами. Портфельные инвестиции в отличие от кредита — форма долевого участия. Следовательно, прибыль от долевого участия будет тесно связана с рентабельностью проекта. Поэтому инвестор прямо заинтересован в успешной и быстрой его реализации. Привлечение портфельного инвестора выгодно эмитенту еще и потому, что он в отличие от использования кредита не связан жесткими сроками возврата средств и может финансировать долгосрочные программы.[13.C.76] Таким образом, можно выделить основные задачи инвестиционных компаний, входящих в холдинг и формирующих его финансовую модель:

- организация выпуска ценных бумаг участников холдинга и размещение их на фондовом рынке, включая разработку концепции и подготовку проспекта эмиссии;

- покупка и продажа ценных бумаг участников холдинга в целях обеспечения роста их курсовой стоимости и ликвидности;

- операции с ценными бумагами с целью получения дополнительной прибыли, а также обеспечения контроля группы за секторами, сопряженными с деятельностью холдинга;

- инвестирование в высокодоходные и надежные проекты. [11.C.54]

Развитие инвестиционных институтов тормозится слабым развитием российского фондового рынка и низкой ликвидностью акций значительного числа промышленных холдингов и предприятий. Кроме того, важной проблемой является отсутствие законодательной базы, облегчающей привлечение частных инвестиций в проекты холдинга.

В качестве специфической черты финансовой модели холдинга следует отметить расширение инвестиционных возможностей, что достигается в результате следующих мероприятий. [13.C.65]

- Централизация части средств участников холдинга для активизации инвестиционной деятельности — создание в рамках холдинга единого централизованного фонда отчислений, например, 3—5 % от прибыли предприятий — участников холдинга.

- Возможность создания участниками холдинга собственного банка на паевой основе для получения льготных кредитов, а с накоплением средств в банке — и долгосрочных инвестиционных вложений. [4.C.76]

- Организация коммерческого небанковского кредита, который в рамках холдинга может быть широко распространен, что в условиях финансового кризиса позволит более гибко использовать ресурсы участников (например, введение вексельных расчетов).

- Экономия финансовых ресурсов за счет сужения внешнего по отношению к холдингу оборота денежных средств (частичное превращение внешнего оборота во внутренний). [14.C.65]

- Концентрация и централизация финансовых ресурсов предоставляет возможность получения дополнительных средств за счет эмиссии ценных бумаг участников холдинга, так как повышается надежность ценных бумаг, а значит, и их ликвидность. А также за счет операций на финансовом рынке.

- Возможность привлечения внешних источников финансовых ресурсов: льготные государственные кредиты, иностранные инвестиции, так как холдингу привлечь их будет легче, поскольку риск снижается за счет диверсификации деятельности.

- Возможность оптимизации налоговых платежей за счет признания холдинга консолидированным налогоплательщиком. [13.C.51]

В рамках холдинга имеются возможности повышения надежности кредитования, а значит, и привлечения кредитов в больших масштабах. Обеспечение надежности кредитования возможно за счет:

- формирования общего залогового фонда холдинга и других форм солидарной ответственности всех участников холдинга перед банком;

- передачи в трастовое управление банку пакетов акций предприятий-участников;

- выбора между различными видами кредитных проектов (по степени риска, норме прибыли, срокам окупаемости);

- организации смешанного финансирования (партнерства) кредитуемых проектов. [12.C.54]

Рассматривая финансовые отношения холдинга, следует уделить внимание вопросу амортизационных отчислений. Рыночные преобразования определили необходимость ускоренного списания оборудования. Ускоренная амортизация, расширение использования механизма которой предусматривает действующий Налоговый кодекс РФ, представляет собой налоговую льготу, которую получают предприятия, инвестировавшие средства в основной капитал. [8.C.33]

Включение дополнительных амортизационных расходов в себестоимость — чисто бухгалтерский прием, никак не отражающийся на действительном финансовом положении предприятий холдинга, поскольку денежные средства при этом не расходуются.

Более того, сокращение бухгалтерских прибылей уменьшает базу налога на прибыль и изменяет обязательства предприятия по уплате данного налога, что снижает расходы предприятий холдинга. Фактическая ценность ускоренной амортизации для холдинга — отсрочка погашения обязательств по налогу на прибыль, поскольку в первые годы значительная часть прибыли направляется на покрытие расходов по амортизации. Таким образом предприятия избегают налогообложения. А отложенный налог в условиях рыночной экономики означает беспроцентный, необеспеченный заем на неопределенный срок, предоставленный налогоплательщику государственным бюджетом.

Выводы:

Структурообразующие принципы создания холдинга открывают предприятиям-участникам возможность свободно маневрировать собственными ресурсами и существенно снижать себестоимость конечного продукта. Основными факторами, увеличивающими себестоимость производства, можно считать, во-первых, неплатежи контрагентов, во-вторых, значительные налоговые отчисления. Частичное решение проблемы видится в возможности признания холдинга консолидированным налогоплательщиком. Объединение активов в инновационной финансовой модели холдинга и ведение консолидированного баланса позволят отчасти «расшить» неплатежи как внутри холдинга, так и в отношениях группы с внешними контрагентами. Сводный баланс даст возможность вести централизованный учет однородных капиталоемких групп расходов в объеме всего холдинга. Это в единстве с взаимозачетом неплатежей — шанс избежать неэффективного распыления инвестиционных ресурсов.

Статус консолидированного налогоплательщика поможет перераспределять собственные и привлекаемые ресурсы в соответствии с возникающими потребностями холдинга за счет перемещения средств формально внутри группы без изъятия в бюджет налога на прибыль и на добавленную стоимость. Вне холдинга любое перемещение средств от одного юридического лица к другому без налогообложения (кроме банковских ссуд) обязательно оформляется либо как авансовый платеж, либо как временная финансовая помощь.

Оформление и передача продукции как внутрифирменное перемещение позволит сократить данные налоговые платежи.

Финансовая модель холдинга требует направить цели управления не только на его функциональную эффективность, но и на формирование процессного управления. Это позволит преобразовать холдинг в гибкую рыночную бизнес-структуру.

Заключение

Относительная самостоятельность сферы финансовых отношений хозяйствующих субъектов определяется изменением во взаимоотношениях государства и предприятия. Если раньше государство в значительной степени регламентировало распределение совокупного общественного продукта посредством централизованного нормирования, установления жестких норм амортизационных отчислений, тарифов оплаты труда, пропорций разделения прибыли внутри предприятия и в бюджет (что, собственно, и позволяло включать финансы предприятий в общую систему государственных финансов), то в современных условиях рамки государственного регулирования несколько сузились. В компетенции государства остались установление минимальных величин норм отчислений в фонды социальной сферы, объекты и ставки налогообложения, минимальный уровень оплаты труда, уровень норм амортизационных отчислений, состав затрат, относимых на себестоимость продукции, товаров и услуг.

Некоторая часть финансовых отношений предприятий холдинга определяется гражданским законодательством. Финансовые ресурсы холдингов отличаются также разнообразием и спецификой формирования и использования децентрализованных фондов — уставного капитала, резервного капитала, нераспределенной прибыли, а также денежных потоков в форме амортизационных прибыли и отчислений. Другая важная особенность — расширение спектра финансовых отношений предприятий холдинга. Кроме отношений с государством (налоги и платежи во внебюджетные фонды), с работниками (заработная плата и удержания из нее), поставщиками и покупателями (формы способов и сроки оплаты) существует связь с финансовыми посредниками (привлечение и размещение денежных средств), инвесторами (в части формирования и использования капитала, выплаты дивидендов), другими предприятиями (например внутрикорпоративное перераспределение средств). И все это опосредуется индивидуальным кругооборотом средств холдинга в денежной форме.

В условиях рынка холдинг и его «дочки» практически полностью обособлены от государства (лишь с некоторыми ограничениями). Они самостоятельно решают вопросы использования собственных и привлеченных средств и размещения их в активы (что раньше осуществлялось по нормативам), полностью задействуют в своем обороте средства амортизационных отчислений (значительная часть которых, а также собственных средств ранее могли быть перераспределены вышестоящей организацией), самостоятельно выбирают формы расчетов с поставщиками и покупателями, включая различные формы зачетов и используя векселя; имеют возможность привлечения средств на финансовом рынке (в условиях финансового кризиса эта возможность ограничена). Холдинги получают не только кредиты банков, но и средства инвесторов, держат средства на счетах в разных банках, полностью распоряжаются прибылью, оставшейся после уплаты налогов. Регламентация осуществляется в установлении величин норм отчислений в фонды социальной сферы, ставок налогообложения, минимального уровня оплаты труда.