ФИНАНСИРОВАНИЕ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ

Содержание:

ВВЕДЕНИЕ

Актуальность темы. В современной науке образование приобретает значение одно из основных факторов социально - экономического развития. Уровень образования определяет интеллектуальный потенциал государства как важнейшую составляющую национального богатства.

Становление рыночных отношений в Российской Федерации положило начало процессам реформирования образовательной сферы. Однако эффективное использование отечественной системы образования как фактора ускорения социально-экономического развития страны, ее вхождения в рынок происходит противоречиво, не всегда сопровождаясь своевременной разработкой соответствующих правовых и организационно-экономических механизмов. Недостаточная теоретическая проработка роли и стратегических целей развития системы образования в РФ, каждого из субъектов, которые участвуют в социально-экономическом развитии и формировании интеллектуального потенциала страны, замедляет образовательную реформу, не позволяет эффективно использовать имеются и привлекать дополнительные ресурсы в сферу образования. Ограниченность бюджетных возможностей и низкий потенциал внебюджетных источников в сочетании с неполным использованием рыночных элементов ведения хозяйства значительно затрудняют формирование экономических условий эффективного развития системы образования.

Все изложенное и обусловило выбор темы, цель и задание исследования.

Объект исследования - бюджетное финансирование образовательных учреждений среднего профессионального образования.

Предмет исследования - проблемы бюджетного финансирования образовательных учреждений среднего профессионального образования.

Цель работы - теоретическое и практическое исследование проблем бюджетного финансирования образовательных учреждений среднего профессионального образования.

Для достижения этой цели были поставлены и решены такие задания:

- исследовать сущность финансирования в сфере образования;

- рассмотреть структуру и источники денежных средств бюджетного финансирования образовательных учреждений;

- показать роль бюджета в финансовом обеспечении образовательного учреждения;

- проанализировать государственное финансирование профессионального образования;

- расскрыть особенности финансирования образовательных учреждений среднего профессионального образования;

- провести иссследование проблем бюджетного финансирования образовательных учреждений среднего профессионального образования;

- разработать модернизацию механизмов финансирования образовательных учреждений;

- оценить внедрение новых моделей финансирования профессионального образования.

Методы исследования - описательный, аналитический, метод логического и сравнительного анализа, графический, экономико-математические модели.

Информационное обеспечение (законодательные и нормативно-правовые акты, материалы по исследуемому объекту за период 3 лет).

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ

1.1. Сущность финансирования в сфере образования

Каждая страна имеет свои особенности финансовой системы, особенности построения финансового обеспечения разных сфер экономики, в том числе и такой важной, как образование. Проблемы, связанные с финансированием и повышением эффективности финансового обеспечения образования, являются предметом научного поиска ученых разных стран. Система финансового обеспечения образования должна создать стабильные предпосылки для ее развития и функционирования, а также для реализации важной функции образования как фактора общественного прогресса.

Для успешного функционирования в сфере образования нужно налаживание определенной системы отношений для обеспечения финансовыми ресурсами. Особенную актуальность эта проблема приобретает в условиях ограниченности бюджетного финансирования, которое предопределяет необходимость перехода к другим источникам денежных поступлений. Российское образование на сегодняшний день требует планомерного совершенствования механизма финансирования, а именно: совершенствование нормативной базы и привлечение тех элементов финансирования, которые направлены на результаты деятельности. В результате такого подхода откроется возможность соединить, с одной стороны, гарантии государства на определенный уровень финансирования, а с другой - рост заинтересованности и ответственности самих учебных заведений относительно результатов своей деятельности [14, с.12].

Финансовые ресурсы поступают в распоряжение субъектов ведения хозяйства из разных источников с целью выполнения своих основных функций. Объемы финансирования учебных заведений государством определяются на основе научно обоснованных нормативов, которые могут совершенствоваться, таким образом влияя на их развитие. В целом финансовый механизм более высокой образования включает методы, инструменты, принципы обеспечения заведений образования финансовыми ресурсами. Реализация процесса управления финансовыми отношениями требует постоянного усовершенствования механизма финансового обеспечения и финансового регулирования высшего образования.

Исследованием и характеристикой отдельных составляющих финансового механизма системы высшего образования занимались отечественные ученые [15, с.12].

Важной научной проблемой остается повышение эффективности использования финансовых ресурсов, оптимизации методов и форм организации их перемещения, а также поиска новых источников. С целью обобщения имеющихся теоретических наработок основные определения финансового механизма в современном отечественном экономическом уме разными учеными систематизировано в таблице 1.

Таблица 1

Определение понятия «финансового механизма»

|

№ |

Автор |

Определение |

|

1. |

Воронин А.А. |

Совокупность финансовых форм, методов и рычагов, с помощью которых обеспечивается процесс общественного воссоздания через формирование и использование доходов и фондов денежных средств, возможных благодаря распределительной функции финансов [6, с.20]. |

|

2. |

Дятлов.С.А. |

Система определенных финансовой политикой финансовых методов и финансовых рычагов, которые используют в своей деятельности государство и предприятия при соответствующем правовом, нормативном и информационном их обеспечении [7, с.54]. |

|

3. |

Калинкин Е.В., |

Совокупность форм, методов и рычагов планового управления финансовыми отношениями, связанными с планированием финансов, образованием, распределением и использованием денежных доходов, нагромождением фондов, с системой финансирования расходов [8, с.60]. |

|

4. |

Левицкий М.Л |

Система финансовых рычагов влияния на организацию, планирование и стимулирование использования финансовых ресурсов [9, с.114]. |

Источник: составлено автором

Заметим, что понятие финансового механизма рассматривается многими учеными. Финансовый механизм - это «совокупность методов финансового влияния на социально-экономическое развитие и система финансовых индикаторов и финансовых инструментов, которые дают возможность оценить влияние» [16 В свою очередь, значительный взнос в осмысление сущности финансового механизма системы высшего образования был осуществлен в трудах А.Г. Грязновой, которая отмечает, что финансовый механизм системы высшего образования следует рассматривать как элемент реализации государственной политики в отрасли высшего образования, которое представляет собой совокупность самостоятельных, но взаимоувязанных форм, методов, инструментов и рычагов влияния, которые обеспечивают создание и использование бюджетных и внебюджетных финансовых ресурсов для эффективного функционирования сферы высшего образования [21].

Функционирование финансового механизма происходит в разных сферах и звеньях финансовых отношений. Финансовый механизм содержит две подсистемы: финансовое обеспечение и финансовое регулирование. Исследованию данного понятия посвящены немало научных трудов отечественных ученых: И. А. Бланка. B.Е. Комарова, СЛ. Костаняна, Я.И. Кузьминова, В .Л. Макарова, В.И. Марцинкевича, Л.И. Михайлушкина, С.Г. Струмилина, А.Я. Савельева, В.А. Садовничего, А.И. Субетто, А.Н. Тихонова, А.В.Федотоза, В.М.Филиппова, В.В.Чекмарева, Д.И.Чупрунова, Л.И.Якобсона и др., а также зарубежных исследователей Д.Белла, У.Берквиста, М.Баумена, И.Бертрана, Е.Дгнпсона, Дж.М.Кейнса, Я.Корнаи, И.Масуды, Э.Тоффлера, Д.Уилера, Т.Шульца и др.

Определение финансового обеспечения отечественными учеными представлено в таблице 2.

Анализируя и обобщая все эти определения, можно отметить, что финансовое обеспечение — это система источников и форм финансирования развития экономической и социальной сфер общества. Суть действия финансового обеспечения заключается в выделении определенной суммы финансовых ресурсов на решение отдельных заданий финансовой политики. При этом следует различать как обеспечительное, так и регулятивное его действие.

Таблица 2

Подходы к трактовке понятия «финансовое обеспечение» [21]

|

№ |

Автор |

Научное мнение автора |

|

1. |

Воронин А.А. |

Трактуется как «формирование целевых денежных фондов в достаточном размере и их эффективное использование». Авторы выделяют пять основных элементов финансового обеспечения субъектов ведения хозяйства, а именно: самофинансирование; кредитование; бюджетное финансирование; аренда; инвестирование |

|

2. |

Дятлов С.А. |

В составе методов финансового обеспечения выделяет финансовое регулирование, которое происходит, главным образом, через налогообложение. В условиях рыночной экономики использования административных методов влияния слишком ограничено, и потому главный акцент в регулировании экономики делается на налогообложении |

|

3. |

Калинкин Е.В., |

Разъясняется как процесс покрытия затрат за счет финансовых ресурсов, аккумулированных субъектами ведения хозяйства и государством; финансовое обеспечение расширенного воссоздания может осуществляться в таких формах, как бюджетное финансирование, кредитование, самофинансирование, аренда, инвестирование |

|

4. |

Левицкий М.Л |

Финансовое обеспечение «реализуется на основе соответствующей системы финансирования, которое может осуществляться через самофинансирование, кредитование и внешнее финансирование» (предоставление субъектам на безвозвратной и бесплатной основе) |

Источник: составлено автором

Относительно функции финансового обеспечения следует отметить, что она изменяется в сторону все большей диверсификации источников финансирования образования, уменьшения государственной части в общей сумме финансовых ресурсов образования. Следствием осложнения родниковой базы финансирования образования становится осложнение и создание (расширение) разнообразия второй важной функции финансового механизма - финансового регулирования. Формирование и выполнение этой функции определяется государством и требует в современных условиях основательной разработки. Отечественные ученые отмечают, что не менее важной составляющей (подсистемой) финансового механизма является финансовое регулирование. Финансовое регулирование - это метод финансового влияния, связанный с регулированием экономических процессов. Основные элементы финансового регулирования такие:

- налогообложение как исключение части доходов предприятий и организаций, а также население, и устремление этих средств в бюджеты и государственные целевые фонды для удовлетворения государственных потребностей;

- бюджетные трансферты (дотации, субсидии, субвенции), которые способствуют обеспечению нормального функционирования других звеньев финансовой системы.

В отрасли высшего образования такое регулирование оказывается, в частности, в установлении источников, объемов и видов поступлений, которые не являются объектом налогообложения для высших учебных заведений и лиц, которые оказывают им благотворительную помощь. Финансовое регулирование осуществляется в двух направлениях.

Таким образом, финансовый механизм системы высшего образования как составная часть экономического механизма политики в отрасли высшего образования является комплексом организационных и институциональных мероприятий, направленных на финансовое обеспечение формирования и реализации государственной образовательной политики в соответствии с социально-экономическими приоритетами относительно качества образовательной деятельности и образовательных услуг.

1.2. Структура и источники денежных средств бюджетного финансирования образовательных учреждений

Механизм финансового обеспечения играет важную роль в процессах функционирования системы высшего образования. Поскольку финансирование образования отмечено приоритетным направлением расходов бюджетов всех уровней, то это должно найти выражение не только в росте бюджетных расходов на высшую школу, а в формировании многоканальной системы финансового обеспечения образовательного учреждения. В структуру финансового механизма входят пять взаимоувязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение. Некоторые исследователи предлагают применять лишь финансовые методы и финансовые рычаги, или просто объединить все понятия в категорию финансовых регуляторов. Ключевыми составляющими финансового механизма следует признать финансовые методы, ведь именно они могут содержать разнообразные инструменты и рычаги стимулирующего или ограничительного действия и всегда применяются во время функционирования финансового механизма [17].

На основе проведенного анализа существующих подходов к трактовке сущностные понятия финансового обеспечения можно выделить и сгруппировать основные элементы механизма финансового обеспечения (рис. 1). Структура элементов финансового механизма представлена на рис. 1.

Финансовые рычаги

Финансовые методы

Финансовый механизм

Информационное обеспечение

Правовое обеспечение

Нормативное обеспечение

Рис. 1. Структура финансового механизма [17, с.18].

С помощью финансового механизма в процессе управления финансами достигается обеспеченность хозяйствующих субъектов необходимыми финансовыми ресурсами для реализации основных функций их деятельности. Механизм финансового обеспечения является целостным процессом и должен определять порядок данного вида деятельности в сфере высшего образования.

Исходной составляющей финансового механизма является финансовое планирование и прогнозирование. В процессе финансового планирования и прогнозирования определяются объемы финансовых ресурсов, которые будут создаваться в государстве в целом, объемы ресурсов, которые будут сосредоточиваться и распределяться через бюджетную систему.

Финансовое планирование - это научно обоснованный процесс определения источников создания и направлений использования финансовых ресурсов в экономике государства с целью обеспечения стабильного экономического и социального развития.

Объектом финансового планирования являются финансовые ресурсы, которые образуются в процессе распределения и перераспределения ВВП, а результатом - разные виды финансовых планов и прогнозов. Целью финансового планирования является обеспечение деятельности необходимыми источниками финансирования. Финансовое планирование воплощает установленные цели в форму конкретных финансовых показателей и обеспечивает финансовыми ресурсами заложенные в плане экономические пропорции развития. Планирование расходов должно осуществляться согласно принципам объективной потребности, комплексности, научности, достаточности, эффективности и контроля за использованием полученных бюджетных и внебюджетных ресурсов [11, с. 26].

Каждая составляющая государственных финансов выполняет определенные функции и обеспечивает осуществление соответствующей финансово-экономической политики, способствует решению определенных социальных проблем, поддерживает развитие культуры и искусства. Образовательное заведение осуществляет свою деятельность в пределах правового поля, определенного органами законодательной и исполнительной власти РФ. Любой ВУЗ подчинен соответствующему министерству или ведомству. Нормативными документами регламентируются механизм, нормы и нормативы финансирования. Законодательством предвидено самоуправление учебных заведений и их право на самостоятельное планирование работы, решения вопросов учебно-воспитательной, научно-исследовательской, методической, экономической и финансово-хозяйственной деятельности.

Раньше учреждения бюджетной сферы, к которому относится и образование, находились на полном государственном содержании. Государство обеспечивает бюджетные ассигнования на образование в размере не менее как 10% национального дохода, а также валютные ассигнования на основную деятельность. Но через несовершенство механизма планирования бюджетных расходов и существования бюджетного дефицита сегодня расходы образования, как и культурно-социальные расходы, часто финансируются по «остаточному принципу», то есть средства на покрытие этих расходов выделяют в последнюю очередь и в объемах, которые «остались» после покрытия других необходимых государственных расходов. Средства заведений и учреждений образования, которые полностью или частично финансируются из бюджета, получены от осуществления деятельности, предвиденной их уставными документами, не считаются прибылью и не облагаются налогом [10, с.39].

Бюджетное финансирование - предоставление в безвозвратном порядке средств из государственного бюджета предприятиям, учреждениям, организациям, бюджетам низшего уровня для полного или частичного покрытия их расходов. Бюджетное финансирование высших учебных заведений основывается на применении нормативного метода формирования и использования финансовых ресурсов.

Таким образом, механизм финансового обеспечения высшего образования в условиях формирования социально ориентированной рыночной экономики функционирует с целью реализации основных целей образовательной деятельности. Вместе с тем, существует неотложная необходимость усовершенствования финансового механизма системы образования, и высшего образования в частности, в направлении повышения его прозрачности, эффективности, усиления социального и инновационного устремления.

ГЛАВА 2. АНАЛИЗ ПРОБЛЕМ БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

2.1. Анализ государственного финансирования профессионального образования

Деятельность Минобрнауки России в 2017 году осуществлялась в соответствии с Федеральным законом от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации» (далее - Закон об образовании), Федеральным законом от 23 августа 1996 г. № 127-ФЗ «О науке и государственной научно-технической политике», Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, Стратегией инновационного развития Российской Федерации на период до 2020 года и была направлена на реализацию основополагающих документов Президента Российской Федерации и Правительства Российской Федерации, указов Президента Российской Федерации от 7 мая 2012 г., Основных направлений деятельности Правительства Российской Федерации на период до 2018 года. Финансовое обеспечение мероприятий в сфере образования и науки осуществлялось Министерством образования и науки Российской Федерации в 2017 году в соответствии с параметрами, утвержденными Федеральным законом от 1 декабря 2016 г. № 384-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2017 годов» (далее - Закон № 384-ФЗ), и Порядком составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей средств федерального бюджета, утвержденным приказом Минфина России от 23 ноября 2011 г. № 159н.

В целом по разделу 07 «Образование» федерального бюджета на 2016 год и на плановый период 2017 и 2018 годов предусмотрены средства в объеме на 2016 год – 569,2 млрд. рублей, на 2017 год – 579,5 млрд. рублей, на 2018 год – 596,7 млрд. рублей (Таблица 3).

Таблица 3

Расходы федерального бюджета на образование, млн. рублей

|

Наименование |

2016 год |

2017 год |

2018 год |

|

Дошкольное образование |

16 299,8 |

5 488,6 |

5 670,6 |

|

Общее образование |

21 431,1 |

19 605,5 |

13 530,5 |

|

Среднее профессиональное образование |

9 286,4 |

9 335,5 |

9 949,0 |

|

Профессиональная подготовка, переподготовка и повышение квалификации |

7 610,5 |

7 767,1 |

7 675,7 |

|

Высшее и послевузовское профессиональное образование |

482 926,7 |

515 321,9 |

536 815,0 |

|

Молодежная политика и оздоровление детей |

5 182,1 |

712,9 |

698,9 |

|

Прикладные научные исследования в области образования |

14 405,3 |

13 633,7 |

13 094,8 |

|

Другие вопросы в области образования |

12 082,9 |

7 633,4 |

9 300,7 |

|

Итого по разделу 07 «Образование» |

569 224,8 |

579 498,6 |

596 735,1 |

Источник: [22]

В целом, федеральным законом № 349-ФЗ Минобрнауки России утверждены объемы бюджетных ассигнований на 2016 год –373,5 млрд. рублей, на 2017 год – 401,1 млрд. рублей и на 2018 год – 444,8 млрд. рублей.

Таблица 4

Расходы федерального бюджета на государственную программу

«Развитие образования», млрд. рублей

|

Наименование |

2013 |

2016 |

2017 |

2018 |

|---|---|---|---|---|

|

Всего |

508,1 |

418,9 |

441,5 |

465,9 |

|

Подпрограмма 1 «Развитие профессионального образования» |

381,5 |

385,2 |

421,1 |

442,3 |

|

Подпрограмма 2 «Развитие дошкольного, общего и дополнительного образования детей» |

106,3 |

16,8 |

4,1 |

3,6 |

|

Подпрограмма 3 «Развитие системы оценки качества образования и информационной прозрачности системы образования» |

2,0 |

0,9 |

0,9 |

0,9 |

|

Подпрограмма 4 «Вовлечение молодежи в социальную практику» |

1 |

0,7 |

0,6 |

0,6 |

|

Подпрограмма 5 «Обеспечение реализации государственной программы Российской Федерации «Развитие образования» на 2013-2020 годы и прочие мероприятия в области образования» |

1,9 |

1,7 |

1,7 |

1,7 |

|

Федеральная целевая программа развития образования на 2011-2017 годы |

14,9 |

13,3 |

12,6 |

16,4 |

|

Федеральная целевая программа «Русский язык» на 2011-2017 годы |

0,5 |

0,4 |

0,4 |

0,4 |

Источник: [22]

Основной причиной отклонения объемов бюджетных ассигнований на реализацию государственной программы в 2018 году по сравнению с ее паспортом является оптимизация расходов федерального бюджета.

Кроме того, с 2016 года финансовое обеспечение выплаты денежного вознаграждения за выполнение функций классного руководителя педагогическим работникам государственных образовательных учреждений субъектов Российской Федерации и муниципальных образовательных учреждений в сумме 11,4 млрд. рублей будет осуществляться органами государственной власти субъектов Российской Федерации.

Таблица 5

Расходы федерального бюджета в 2013 - 2018 годах на государственную программу «Развитие науки и технологий», млрд. рублей

|

Наименование |

2013 |

2016 |

2017 |

2018 |

|---|---|---|---|---|

|

Всего |

145,8 |

151 |

166,6 |

186,6 |

|

Подпрограмма 1 «Фундаментальные научные исследования» |

83,6 |

95,7 |

105,8 |

113,7 |

|

Подпрограмма 2 «Прикладные проблемно-ориентированные исследования и развитие научно-технологического задела в области перспективных технологий» |

1,7 |

1,6 |

1,6 |

1,4 |

|

Подпрограмма 3 «Институциональное развитие научно-исследовательского сектора» |

9,2 |

13,3 |

22,5 |

33,8 |

|

Подпрограмма 4 «Развитие межотраслевой инфраструктуры сектора исследований и разработок» |

3,2 |

3,3 |

3,3 |

3,2 |

|

Подпрограмма 5 «Международное сотрудничество в сфере науки» |

6,1 |

6,4 |

6 |

6,1 |

|

Подпрограмма 6 «Обеспечение реализации Государственной программы» |

2,6 |

2,9 |

2,9 |

2,9 |

|

ФЦП «Исследования и разработки по приоритетным направлениям развития научно-технологического комплекса России на 2007 - 2013 годы» и Федеральная целевая программа «Исследования и разработки по приоритетным направлениям развития научно-технологического комплекса России на 2016 - 2020 годы» |

22,1 |

22,4 |

23,7 |

25,4 |

|

ФЦП «Научные и научно-педагогические кадры инновационной России» на 2009 - 2013 годы и Федеральная целевая программа «Научные и научно-педагогические кадры инновационной России» на 2016 - 2020 годы |

16,7 |

5,5 |

0,7 |

|

|

ФЦП «Мировой океан» |

0,7 |

Источник: [22]

Организация работы по реализации Закона № 384-ФЗ осуществлялась в соответствии с постановлением Правительства Российской Федерации от 27 декабря 2016 г. № 1563 «О мерах по реализации Федерального закона «О федеральном бюджете на 2017 год и на плановый период 2018 и 2017 годов» и приказом Минобрнауки России от 4 марта 2017 г. № 149 «О реализации постановления Правительства Российской Федерации от 27 декабря 2016 г. № 1563 «О мерах по реализации Федерального закона «О федеральном бюджете на 2017 год и на плановый период 2018 и 2017 годов».

Информация о доле расходов на реализацию государственной программы Российской Федерации «Развитие образования» на 2013-2020 годы в общем объеме расходов федерального бюджета и ВВП представлена в следующей таблице 6:

Таблица 6

Доля расходов на реализацию государственной программы Российской Федерации «Развитие образования» на 2013-2020 годы в общем объеме расходов федерального бюджета и ВВП

млрд. рублей

|

№п/п |

Наименование |

2017 год |

2018 год |

|

1. |

ВВП |

73 515,0 |

78 673,0 |

|

2. |

Расходы федерального бюджета |

15 417,3 |

16 098,7 |

|

3. |

ГПРО |

424,4 |

412,4 |

|

3.1. |

% к ВВП |

0,6 |

0,5 |

|

3.2. |

доля в общем объеме расходов федерального бюджета (%) |

2,8 |

2,6 |

Источник: [22]

Расходы федерального бюджета в 2017-2018 годах, характеризующие государственную программу Российской Федерации «Развитие образования» на 2013 - 2020 годы, представлены в таблице 7:

Таблица 7

Расходы федерального бюджета в 2017-2018 годах (млрд. рублей)

|

2017 год |

||||

|

Наименование |

Паспорт |

ЗФ 183 |

Роспись 31.12.15 |

Испол-е |

|

Государственная программа Российской Федерации «Развитие образования» на 2013 - 2020 годы», в т.ч. |

441,5 |

424,4 |

447,6 |

446,7 |

|

Подпрограмма 1 «Развитие профессионального образования» |

421,1 |

389,4 |

391,4 |

390,7 |

|

Подпрограмма 2 «Развитие дошкольного, общего и дополнительного образования детей» |

4,2 |

20,6 |

41,4 |

41,4 |

|

Подпрограмма 3 «Развитие системы оценки качества образования и информационной прозрачности системы образования» |

0,9 |

0,9 |

1,0 |

1,0 |

|

Подпрограмма 4 «Вовлечение молодежи в социальную практику» |

0,6 |

1,1 |

1,1 |

1,1 |

|

Подпрограмма 5 «Обеспечение реализации государственной программы Российской Федерации «Развитие образования» на 2013 - 2020 годы и прочие мероприятия в области образования государственной программы Российской Федерации «Развитие образования» на 2013 - 2020 годы» |

1,7 |

1,6 |

1,5 |

1,5 |

|

Федеральная целевая программа развития образования на 2011 - 2017 годы |

12,6 |

10,5 |

10,9 |

10,7 |

|

Федеральная целевая программа «Русский язык» на 2011 - 2017 годы |

0,4 |

0,3 |

0,3 |

0,3 |

Источник: [22]

В рамках государственной программы Российской Федерации «Развитие образования» на 2013-2020 годы предусмотрены бюджетные ассигнования на:

- предоставление субсидий федеральным государственным учреждениям на финансовое обеспечение государственного задания в объеме на 2017 год - 289,7 млрд. рублей, на 2018 год - 282,3 млрд. рублей, в том числе бюджетные ассигнования на повышение оплаты труда педагогических работников на 2017 год – 40,9 млрд. рублей, на 2018 год - 42,0 млрд. рублей;

- государственную поддержку ведущих университетов Российской Федерации в объеме на 2017 год - 10,5 млрд. рублей, на 2018 год - 12,5 млрд. рублей;

- социальную поддержку граждан Российской Федерации, самостоятельно поступивших в ведущие иностранные образовательные организации и обучающихся в них по специальностям и направлениям подготовки, качество обучения по которым соответствует лучшим мировым стандартам, и на обеспечение их трудоустройства в организации, зарегистрированные на территории Российской Федерации, в соответствии с полученной квалификацией в объеме на 2017 год – 1,3 млрд. рублей, на 2018 год - 1,3 млрд. рублей;

- реализацию программ модернизации региональных систем дошкольного образования на 2017 год - 10,0 млрд. рублей, (с учетом внесения изменений в сводную бюджетную роспись федерального бюджета - 30,0 млрд. рублей);

- на предоставление субсидии субъектам Российской Федерации на создание в общеобразовательных организациях, расположенных в сельской местности, условий для занятий физической культурой и спортом в объеме на 2017 год - 1,6 млрд. рублей, на 2018 год - 1,6 млрд. рублей;

- на предоставление субсидии Фонду «Русский мир» в объеме на 2018 год - около 0,5 млрд. рублей;

Расходы на реализацию государственной программы Российской Федерации «Развитие науки и технологий» на 2013 - 2020 годы

Объемы бюджетных ассигнований федерального бюджета на реализацию государственной программы Российской Федерации «Развитие науки и технологий» на 2013 - 2020 годы предусмотрены Законом № 384-ФЗ в объеме 150,7 млрд. рублей на 2017 год и Законом № 359-ФЗ в объеме 157,7 млрд. рублей на 2018 год.

Информация о доле расходов на реализацию государственной программы Российской Федерации «Развитие науки и технологий» на 2013-2020 годы в общем объеме расходов федерального бюджета и ВВП представлена в таблице 8:

Таблица 8

Доля расходов на реализацию государственной программы Российской Федерации «Развитие науки и технологий» (млрд. рублей) [22]

|

№ п/п |

Наименование |

2017 год |

2018 год |

|

1. |

ВВП |

73 515,0 |

78 673,0 |

|

2. |

Расходы федерального бюджета |

15 417,3 |

16 098,7 |

|

3. |

ГПРНТ |

150,7 |

157,7 |

|

3.1. |

% к ВВП |

0,2 |

0,2 |

|

3.2. |

доля в общем объеме расходов федерального бюджета (%) |

1,0 |

1,0 |

Расходы федерального бюджета в 2017 - 2018 годах, характеризующие государственную программу Российской Федерации «Развитие науки и технологий» на 2013 - 2020 годы, представлены в таблице 9.

На реализацию программ модернизации региональных систем дошкольного образования в федеральных законах от 1 декабря 2016 г. № 384-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2017 годов» и от 14 декабря 2017 г. № 359-ФЗ «О федеральном бюджете на 2018 год» в 2017 году предусмотрены бюджетные ассигнования в объеме 10,0 млрд. рублей. В соответствии с пунктом 1 протокола совещания у Председателя Правительства Российской Федерации от 16 января 2017 г. № ДМ-П12-5пр Минобрнауки России дополнительно выделены бюджетные ассигнования на указанные цели в объеме 20,0 млрд. рублей.

3) Вхождение к 2020 году не менее пяти российских университетов в первую сотню ведущих мировых университетов согласно мировому рейтингу университетов.

Объем бюджетных ассигнований на указанные цели, предусмотренный федеральными законами от 1 декабря 2016 г. № 384-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2017 годов» и от 14 декабря 2017 г. № 359-ФЗ «О федеральном бюджете на 2018 год», составляет в 2017 году - 10,5 млрд. рублей, в 2018 году - 12,5 млрд. рублей.

Увеличение общего объема финансирования к 2018 году государственных научных фондов до 25,5 млрд. рублей.

Объем бюджетных ассигнований на финансовое обеспечение деятельности научных фондов, предусмотренный федеральными законами от 1 декабря 2016 г. № 384-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2017 годов», составляет 12,8 млрд. рублей, в том числе ФГБУ «Российский гуманитарный научный фонд» на 2017 год в объеме 1,8 млрд. рублей и ФГБУ «Российский фонд фундаментальных исследований» на 2017 год в объеме 11,0 млрд. рублей.

В 2018 году объем бюджетных ассигнований, предусмотренный Законом № 359-ФЗ, составляет 12,7 млрд. рублей (ФГБУ «Российский гуманитарный фонд» - 1,8 млрд. рублей, ФГБУ «Российский фонд фундаментальных исследований» - 10,9 млрд. рублей).

Имущественный взнос Российской Федерации в Российский научный фонд в 2017 году составил 15,5 млрд. рублей. В 2018 году проектом федерального закона «О федеральном бюджете на 2018 год» объем имущественного взноса был сохранен на уровне 2017 года. За счет поступления в 2017 году дополнительных доходов в виде взноса от ОАО «Роснефтегаз» в сумме 14,9 млрд. рублей в 2018 году образовался соответствующий объем временно свободных средств фонда. В соответствии с поручением Правительства Российской Федерации от 23 ноября 2017 г. № АД-П8-7924 данные средства были перераспределены между мероприятиями государственной программы «Развитие науки и технологий» на 2013 - 2020 годы. В результате имущественный взнос в соответствии с Законом № 359-ФЗ составляет 0,6 млрд. рублей.

В то же время планируется, что федеральный бюджет прекратит со финансирование региональных программ модернизации систем общего образования. Так, прекратится субсидирование первоначального взноса на ипотечное жилье для молодых учителей общеобразовательных школ, полностью под ответственность субъектов с 2016 года перейдет и финансовое обеспечение выплат денежного вознаграждения за классное руководство, а с 2017 года – «в соответствии с разграничением полномочий между различными уровнями власти в РФ» – и финансовое обеспечение мероприятий по проведению оздоровительной кампании детей, находящихся в трудной жизненной ситуации.

2.2. Особенности финансирования образовательных учреждений среднего профессионального образования

Создание современной, эффективной системы среднего профессионального образования является приоритетной задачей в деятельности Минобрнауки России.

Во исполнение поручения Президента Российской Федерации по реализации Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 4 декабря 2016 г. распоряжением Правительства Российской Федерации от 3 марта 2017 г. № 349-р утвержден Комплекс мер, направленных на совершенствование системы среднего профессионального образования, на 2017-2020 годы.

Совершенствование содержания среднего профессионального образования

В 2017 году Минобрнауки России актуализировано 238 федеральных государственных образовательных стандартов среднего профессионального образования (далее - ФГОС СПО), а также разработано и утверждено 5 новых ФГОС СПО. Проводится активная работа по актуализации ФГОС СПО в соответствии с профессиональными стандартами.

Разработан Регламент взаимодействия участников процесса разработки и актуализации ФГОС СПО в соответствии с профессиональными стандартами.

Проведена организационная работа по актуализации ФГОС СПО, соответствующих списку 50 наиболее востребованных на рынке труда, новых и перспективных профессий, требующих среднего профессионального образования, утвержденному приказом Минтруда России от 2 ноября 2017 г. № 831.

В 2017 году в целях обеспечения качества и развития содержания среднего профессионального образования приказом Минобрнауки России от 7 октября 2017 г. № 1115 созданы федеральные учебно-методические объединения по 42 укрупненным группам профессий и специальностей среднего профессионального образования (далее - УМО).

К основным направлениям деятельности УМО относится участие в разработке проектов федеральных государственных образовательных стандартов среднего профессионального образования, организация разработки и проведения экспертизы проектов примерных программ, проведение мониторинга реализации федеральных государственных образовательных стандартов.

В 2017 году утверждено Типовое положение об учебно-методических объединениях в системе среднего профессионального образования (приказ Минобрнауки России от 16 июля 2017 г. № 726) и определены председатели федеральных учебно-методических объединений в системе среднего профессионального образования по укрупненным группам профессий и специальностей, относящимся к соответствующим областям образования (приказ Минобрнауки России от 10 ноября 2017 г. № 1316).

В целях формирования и ведения реестра примерных основных образовательных программ приказом Минобрнауки России от 16 июля 2017 г. № 722 право ведения реестра примерных основных образовательных программ в части образовательных программ среднего профессионального образования предоставлено ФГАУ «Федеральный институт развития образования».

Минобрнауки России совместно с ФГБУ «Российская академия образования» в ноябре 2017 года проведен первый Всероссийский форум педагогических колледжей. В Форуме приняли участие более 200 представителей 72 субъектов Российской Федерации.

Совершенствование региональных систем профессионального образования, включая развитие инфраструктуры подготовки рабочих кадров

В 2017 году завершилась реализация проекта Федеральной целевой программы развития образования на 2011-2017 годы по направлению «Совершенствование комплексных региональных программ развития профессионального образования с учетом опыта их реализации».

Осуществлена государственная поддержка региональных программ развития образования 45 субъектов Российской Федерации на общую сумму более 10,1 млрд. рублей, включая средства субъектов Российской Федерации и внебюджетные источники.

В рамках реализации Федеральной целевой программы развития образования на 2018-2020 годы Минобрнауки России проведен конкурсный отбор по созданию межрегиональных центров компетенций (далее - МЦК).

Основными задачами МЦК являются создание условий для обеспечения подготовки кадров по 50 наиболее востребованным и перспективным профессиям и специальностям в соответствии с лучшими зарубежными стандартами и передовыми технологиями. МЦК станут основной площадкой по подготовке национальной сборной России по стандартам «Ворлдскиллс».

Развитие конкурсного и олимпиадного движения

Участие Российской Федерации в международном движении WorldSkills International и проведение мирового чемпионата по профессиональному мастерству по стандартам «Ворлдскиллс» предоставляет новые возможности Российской Федерации для сотрудничества с другими странами и изучения лучших мировых практик подготовки кадров по программам среднего профессионального образования, их трансляции и внедрения в субъектах Российской Федерации.

В мае 2017 г. в г. Казани проведен Национальный чемпионат профессионального мастерства по стандартам «Ворлдскиллс», в котором приняли участие представители 44 субъектов Российской Федерации. Соревновались 519 конкурсантов, из них 13 иностранных конкурсантов из Марокко, Израиля и Финляндии, и 30 конкурсантов из стран СНГ (Беларусь, Казахстан). Оценку конкурсантов осуществляли 613 экспертов, из них 55 - главных экспертов, 19 - международных экспертов из 9 стран (Марокко, Израиль, Финляндия, Япония, Южная Корея, ЮАР, Германия, Ирландия, Швейцария) и 22 эксперта из стран СНГ (Беларусь, Казахстан). Соревнования проходили по 56 компетенциям (42 основные и 14 презентационных компетенций).

Максимальное количество компетенций национального чемпионата в 2017 году представили Республика Татарстан (53 компетенции), Свердловская (49 компетенций) и Московская области (32 компетенции).

В соответствии с решением, принятым на Генеральной ассамблее WorldSkills International 10 августа 2017 г. в Сан-Паулу (Бразилия), мировой чемпионат по профессиональному мастерству по стандартам «Ворлдскиллс» в 2019 году будет проводиться в России, в г. Казани.

В соответствии с поручением Президента Российской Федерации Минобрнауки России обеспечивает организационную поддержку системы национальных чемпионатов рабочих профессий «Молодые профессионалы». Национальный чемпионат профессионального мастерства по стандартам «Ворлдскиллс» официально переименован в Национальный чемпионат «Молодые профессионалы» (WorldSkills Russia).

Разработаны методические рекомендации-разъяснения по разработке дополнительных профессиональных программ на основе профессиональных стандартов, обеспечена разработка дополнительных профессиональных программ повышения квалификации: «Разработка основных профессиональных образовательных программ и дополнительных профессиональных программ на основе профессиональных стандартов», «Применение профессиональных стандартов руководителями образовательных организаций в сфере трудовых отношений».

Развитие инклюзивного среднего профессионального образования

Минобрнауки России проведен мониторинг наличия специальных программ среднего профессионального образования, адаптированных для обучения инвалидов и лиц с ограниченными возможностями здоровья (далее - ОВЗ), и условий для получения ими среднего профессионального образования.

В 2017 году в мониторинге участвовала 3 151 образовательная организация, реализующая образовательные программы среднего профессионального образования (в 2016 году - 2 788 образовательных организаций).

Инвалиды и лица с ОВЗ обучаются в 1 885 образовательных организациях (60% от количества образовательных организаций, участвовавших в мониторинге).

Всего по программам среднего профессионального образования обучается 16 304 человека из числа инвалидов и лиц с ОВЗ, в том числе по программам подготовки квалифицированных рабочих, служащих - 4391 человек, по программам подготовки специалистов среднего звена - 11913 человек. По программам профессионального обучения обучаются 18 630 инвалидов и лиц с ОВЗ, что превышает данные прошлого года, на 28%.

2.3. Исследование проблем бюджетного финансирования образовательных учреждений среднего профессионального образования

При существующей системе присущи следующие недостатки.

1. Непрозрачность финансового планирования. Агрегированные показатели закона о бюджете и даже бюджетной росписи не характеризуют обоснованность расходов.

2. Затратный принцип финансирования. Отсутствие стимулов к снижению затрат.

3. Негибкость системы исполнения сметы расходов. Отсутствие оперативного механизма изменения сметы.

4. Система норм и нормативов не учитывает территориальную дифференциацию.

Эти недостатки определили необходимость реформирования системы управления финансами бюджетных учреждений. Бюджетный кодекс Российской Федерации предусматривает другой порядок планирования и исполнения смет учреждений, учитывающий ряд недостатков сложившейся системы. Новый порядок предполагает следующую последовательность действий:

1) Федеральный орган исполнительной власти разрабатывает и утверждает нормативы финансовых затрат (НФЗ), необходимых для выполнения ГМСС предоставления государственных и муниципальных услуг. Органы власти субъектов Российской Федерации и местного самоуправления вправе увеличивать НФЗ.

2) Бюджеты составляются исходя из приоритета достижения ГМСС по предоставлению государственных или муниципальных услуг, то есть:

а) пока не обеспечено финансирование ГМСС в бюджет не включаются другие расходы;

б) пока не обеспечен минимальный уровень по всем ГМСС, в бюджет не включаются расходы по их финансированию выше минимального уровня;

в) при этом, безусловно, исполняются долговые обязательства.

3) Для достижения ГМСС, каждому главному распорядителю, распорядителю бюджетных средств и бюджетному учреждению устанавливаются задания по предоставлению услуг в зависимости от их функций.

4) Главный распорядитель бюджетных средств определяет задания по предоставлению услуг для подведомственных распорядителей бюджетных средств и бюджетных учреждений.

5) Распорядитель бюджетных средств определяет задания по предоставлению услуг для бюджетных учреждений.

6) Бюджетное учреждение на основе заданий по предоставлению услуг и НФЗ на их предоставление составляет смету на очередной финансовый год.

7) Выделение бюджетных средств конкретному главному распорядителю, распорядителю бюджетных средств, бюджетному учреждению осуществляется с учетом задания на предоставление услуг и НФЗ.

8) Органы государственного и муниципального финансового контроля отслеживают соблюдение НФЗ. По всей видимости соблюдение НФЗ предоставление государственных или муниципальных услуг с затратами не выше НФЗ, хотя это не указано в кодексе.

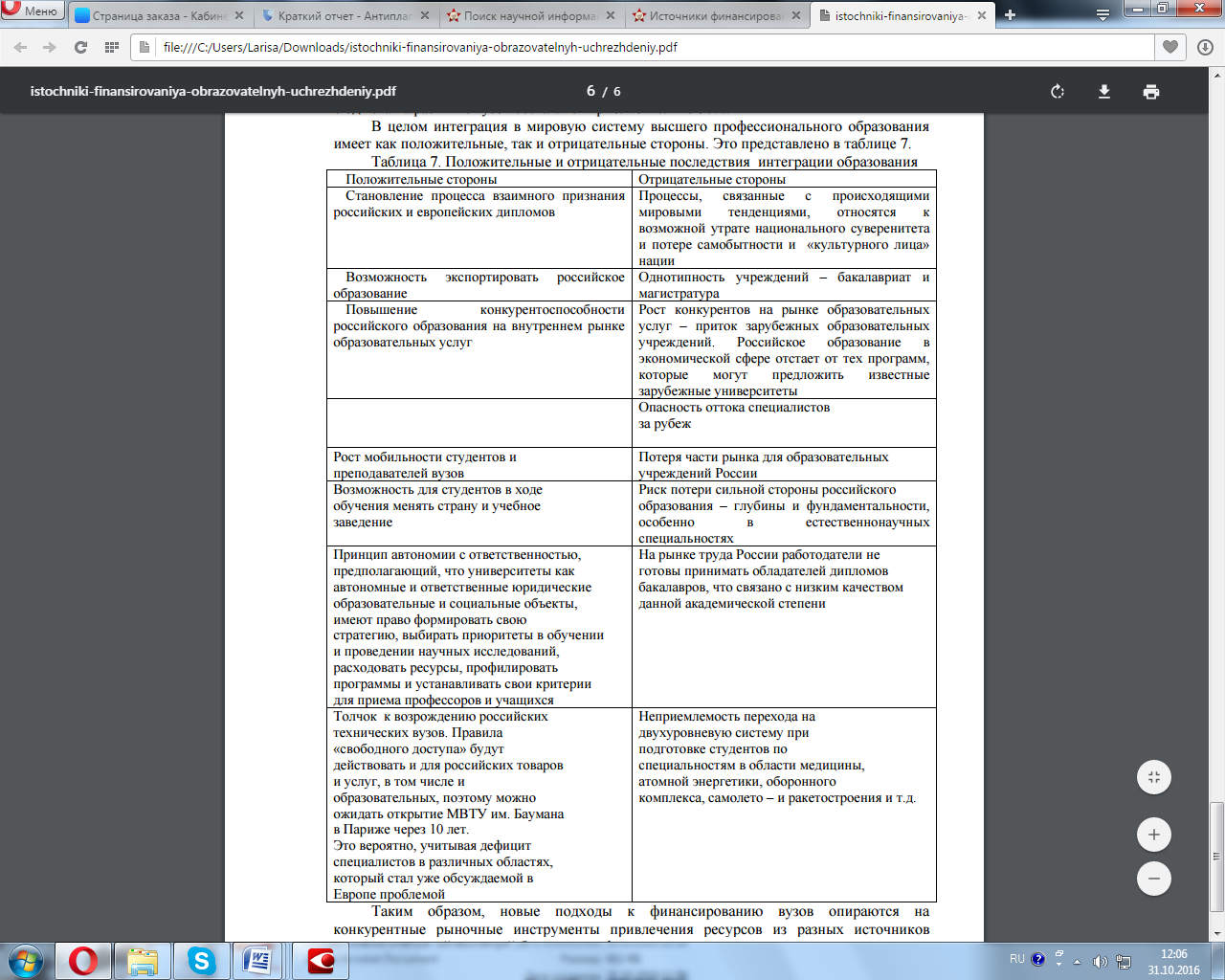

Особое значение в модернизации системы образования и развитии источников его финансирования приобретает в современных условиях, когда рассматривается возможность присоединения России к Всемирной Торговой Организации (ВТО).

Таблица 13

Положительные и отрицательные последствия интеграции образования

Источник: составлено автором

Источник: составлено автором

Вступление России в ВТО предъявляет новые требования к высшим учебным заведениям. В перспективе будет увеличены размер и доля федерального бюджета в источниках финансирования вузов. Это позволит развивать и поддерживать конкурентные преимущества российских вузов перед зарубежными. В настоящий момент прирост бюджета на развитие вузов составляет приблизительно 30%. В целом интеграция в мировую систему высшего профессионального образования имеет как положительные, так и отрицательные стороны. Это представлено в таблице 13.

Новая система управления финансами обеспечивают прозрачность финансового планирования и дает возможность задавать темп снижения затрат (через нормативное определение НФЗ). Однако на ее функционировании отрицательно может сказаться высокая степень дифференциации регионов по различным факторам, оказывающим значимое влияние на формирование расходной части бюджета.

ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

3.1. Модернизация механизмов финансирования образовательных учреждений

Бюджетное финансирование образования продолжает играть немалую роль, поскольку другие источники по разным причинам пока слабы. В принципе существуют разные подходы к укреплению бюджетного финансирования: первый - установить минимальные доли расходов федерального и местных бюджетов на образование; второй - ввести целевые налоги или установить в рамках существующих налогов и налоговых ставок определенные доли налоговых поступлений, имеющие строго целевое назначение; третий - установить минимальные нормативы расходов государства, исчисленных в денежном выражении на душу населения или как доли ВВП в целом на сферу образования; четвертый - расширить перечень видов затрат, включаемых в понятие "защищенные статьи бюджета", т.е. расходные статьи, финансируемые в первую очередь (сейчас к ним относятся зарплата и отчисления в фонды социального страхования, исчисляемые в процентах к фонду зарплаты).

У первого способа наименьшие шансы на реализацию. Такие попытки уже делались, например, когда в "Основах законодательства о культуре" (1992 г.) были определены минимальные доли расходов федерального и местных бюджетов на культуру. Опыт показал, что на практике эти требования не соблюдаются. Второй способ оказался более реалистичным: в некоторых регионах введены местные налоги на содержание объектов социальной сферы. Одни эксперты считают, что введение специальных налогов или целевое направление на финансирование образования определенных долей налоговых поступлений гарантировало бы стабильность бюджетного финансирования этой сферы. Другие отмечают, что такой подход противоречит самому принципу формирования бюджета за счет налогов: они, независимо от их характера, должны поступать в "общий котел" и затем распределяться по направлениям государственных расходов. Поэтому из проекта Налогового кодекса были исключены все целевые налоги.

Хроническое недофинансирование сферы образования со стороны государства сочетается с неэффективным использованием бюджетных ресурсов. Это обусловливает медленное обновление основных фондов учебных учреждений и их оборудования, низкую зарплату работников образования и хроническую ее невыплату, нехватку кадров и т.п.

Доля расходов на образование в государственном бюджете составила в 1991 и в 1992 гг. - по 3,6%, в 1993 г. - 4,1, в 1994 г. - 4,5, в 1995 г. - 3,4, в 1996 г. - 3,7, в 1997 г. - 3,6%, в 1998 г. - 2,9%.

Дефицит государственного бюджета требует полномасштабной реформы финансирования сферы образования, но социально-экономическая ситуация в стране неблагоприятна для ее проведения. Поскольку на нужды образования из бюджета поступают крохи, реформаторские начинания зачастую отходят на второй план.

В марте 1998 г. Минобразования предложило меры экономии бюджетных денег внутри самой системы образования, которые, по замыслу, позволили бы привести в соответствие гарантии, обязательства государства и реальные финансовые возможности (путем сокращения гарантий). Речь шла о том, чтобы сократить общий прием в вузы за счет федерального бюджета на 10%, а количество мест на дневных отделениях - на 15%; передать федеральные учреждения начального и среднего профессионального образования в ведение субъектов Федерации; увеличить плату за общежития, объекты бытового и другого назначения, не связанные с процессом обучения; уменьшить стипендиальный фонд на 30% и давать стипендии только отличникам и особо нуждающимся студентам; сократить фонд оплаты труда в вузах на 20%; слить однопрофильные вузы; ввести категории вузов (первая - соотношение числа преподавателей и студентов 1:8, вторая - 1:10, третья - 1:12). Оппоненты восприняли эти меры как окончательный приговор существующей системе образования.

В течение лета 1998 г. Минобразования разработало пакет проектов постановлений правительства, содержащих конкретные предложения по преодолению кризиса бюджетных платежей, прежде всего за счет изменения системы финансирования высшего образования. В частности, предлагалось узаконить личный образовательный кредит, который студенты могли бы брать на время учебы в банках под 3-4% годовых; четко регламентировать порядок и размер оплаты за проживание в общежитиях; запретить исполнительной власти открывать новые вузы федерального подчинения и снять законодательные ограничения на прием студентов в государственные вузы по определенным специальностям на платной основе (ныне - не более 25% числа студентов, получающих образование бесплатно).

Кроме того, Минобразования предлагало выпустить облигации на сумму задолженностей по коммунальным платежам на 1 сентября 1998 г.; установить порядок финансирования вузов через министерство; установить перечень платных услуг вузов и школ; сохранить льготы по налогу на прибыль, используемую на цели образования; не взимать налог с продаж с внебюджетных доходов государственных вузов и школ; не взимать таможенные сборы и НДС с пожертвований и дарений образовательным учреждениям; освободить физические лица от подоходного налога в части их расходов на оплату образовательных услуг государственных вузов и школ; сохранить льготы в налогообложении земель и имущества образовательных учреждений.

В подготовленном пакете были предложения о структурной перестройке начального и среднего профессионального образования, о предоставлении министерству права собственника на имущество образовательных учреждений федерального подчинения и о внедрении образовательного страхования.

Перечисленные предложения Минобразования по экономии выделяемых ему бюджетных средств были выборочно включены в постановление правительства от 17 июня 1998 г. № 600, которым была утверждена "Программа экономии бюджетных средств". Но в нем отсутствовали меры по структурной перестройке и внедрению в сферу образования новых организационно-экономических механизмов, зато было предусмотрено упорядочение действующих норм оплаты труда педагогов. О

Минимальные социальные нормативы на образование

Дефицит государственных ассигнований вызывает потребность устанавливать минимальные социальные нормативы на образование. В централизованной плановой экономике социальные нормативы фиксировали основные параметры функционирования производства и социальной сферы, устанавливались от достигнутого, не носили целевого характера. Всеобщность охвата социальных и хозяйственных процессов нормативами подчас прикрывала произвольные управленческие решения. Сегодня, когда компетенция государственных и муниципальных органов в распределении ресурсов на социальную сферу ограничивается масштабами бюджета, уместно отказаться от множественности и всеобъемлемости социальных нормативов, но повысить их научную обоснованность, целевую направленность, адресность и уровень исполнения.

Существуют две методики формирования государственных социальных нормативов: нормирование затрат на содержание образовательных учреждений (постатейное финансирование) и определение подушевых (на одного учащегося) затрат, обеспечивающих финансирование федерального образовательного стандарта.

Обе методики небезупречны. Когда за основу определения нормативов берут затраты на содержание образовательных учреждений, неизбежно сталкиваются "с ножницами" между фактическим бюджетным финансированием и необходимыми средствами.

А применение подушевого стандарта ограничивается различиями между регионами по доступности, объемам и качеству предоставляемых населению образовательных услуг. Действительно, если исходить из того, что государственные нормативы, определяющие гарантированный минимум затрат на образование в расчете на одного учащегося, должны обеспечивать всем гражданам равные права в получении минимального, или базового, набора образовательных услуг, то значения таких нормативов должны быть одинаковыми для жителей разных регионов. Допустимы лишь различия, обусловленные климатическими факторами. Значит, тем территориям, где фактические затраты ниже нормативных, придется увеличивать субвенции из федерального бюджета. А регионам, где фактические затраты выше нормативных, введение подобных нормативов ничего не даст.

Разрабатываемые на федеральном уровне нормативы затрат на образование предусматривают для каждого региона свой объем финансирования. Для чего на региональном уровне нужно установить, во-первых, нормативы затрат по отдельным статьям расходов образовательных учреждений; во-вторых, нормативы затрат, необходимых для предоставления набора образовательных услуг в расчете на одного учащегося. Вместе с тем одной из главных причин невыполнения утвержденной системы социальных нормативов в регионах была и остается слабая проработка ее реализации.

Многоуровневое финансирование

В последние годы наметилась тенденция к передаче многих функций в области финансирования и управления сферой образования на уровень субъектов Федерации. Такое делегирование полномочий предусмотрено статьей 78 Конституции РФ.

Доля федерального бюджета в финансировании образования сокращается, а региональных и местных бюджетов растет. Так, в 1995 г. доля федерального бюджета составляла 14,7%, в 1996 г. - 13,5%, остальную нагрузку несли региональные и местные бюджеты. За этим стоят серьезные позитивные процессы: уход от централизации в финансировании образования, а следовательно - децентрализация управления, регионализация образования и ориентация образовательных учреждений на местные рынки труда, повышение внимания региональных и местных властей к нуждам системы образования, оптимизация структуры и приоритетов бюджетов различных уровней.

Перед федеральным образовательным бюджетом, помимо финансирования учреждений образования федерального подчинения, стоят такие задачи, как межрегиональное выравнивание расходов, поддержка отдельных регионов, финансирование научных исследований в образовании, стимулирование инновационного образовательного движения, контроль за качеством образования.

Чтобы проводить федеральную политику в сфере образования, подкреплять государственные гарантии доступности, бесплатности, обязательности среднего образования, субъекты Федерации вправе выделять субвенции местным бюджетам. А для этого они могут устанавливать местные налоги и сборы на нужды образования и определять льготы и нормы материально-технического обеспечения учащихся и педагогов (дополнительно к федеральным). Кроме того, на региональном уровне управления устанавливаются национально-региональные компоненты государственных образовательных стандартов.

Однако растущая дотационность субъектов Федерации приводит к тому, что фактически расширяются обязанности региональных органов власти, не подкрепленные соответствующим ростом ресурсного обеспечения расходных статей региональных бюджетов. Поэтому говорить о полноценной децентрализации управления образованием не приходится. По существу, снижается приоритетность развития образования на федеральном уровне. Аналогичная тенденция наблюдается и в некоторых субъектах Федерации, когда расширение полномочий органов местного самоуправления в сфере образования не сопровождается адекватным увеличением субвенций со стороны субъектов, хотя далеко не все местные бюджеты слабее центрального. Вопрос в другом - в желании регионов поддерживать эти институты, в потребностях местного рынка. Очевидно, региональные бюджеты должны укрепляться. Соответственно и доля их в финансировании местных вузов должна возрасти.

Внешние займы

Примерно 8-10% всех кредитов Мировой банк предоставляет разным странам на нужды образования. Чаще всего их берут развивающиеся страны. Россия долгое время не претендовала на такие кредиты. Затем ситуация изменилась. В частности, в январе 1998 г. правительство утвердило соглашение между Россией и Международным банком реконструкции и развития о займе для финансирования инновационного проекта развития образования.

В его рамках предусмотрено выделение России займа в размере 71 млн долларов. Из них 39,5 млн намечено предоставить российским вузам, в том числе 7,2 млн на платной, срочной и возвратной основе - эту часть займа должны погасить сами вузы (и еще примерно 5% - за обслуживание взятой суммы), а остальные 32,3 млн долларов - правительство из федерального бюджета. Деньги будут возвращаться в течение 15 лет. Субъектам Федерации опять же на платной, срочной и возвратной основе планируется направить 8 млн долларов для финансирования возобновляемого фонда кредитования учебного книгоиздания (погашаться и обслуживаться эта часть займа будет из их бюджетов), 23,5 млн долларов пойдут на развитие учебного книгоиздания для общеобразовательных учреждений (погашение - за счет федерального бюджета). Реализовывать проект поручено Национальному фонду подготовки кадров, а контролировать реализацию - Минфину и Министерству общего и профессионального образования.

Второе - совершенствование управления вузами (20% средств); величина гранта может достигать 300 тыс. долларов на несколько лет. Третье - поддержка академической и другой деятельности в сфере общественных наук (8%) - и не обязательно кафедр, институтов или факультетов. Претендовать на грант могут также несколько человек, решивших написать книгу или провести конференцию.

3.2. Возможные пути улучшения контроля бюджетного финансирования.

3.2.1. Максимальное сокращение (в дальнейшем полное сокращение) финансирование студентов, получающих образование в других странах. Примером тому может служить отток специалистов (утечка «мозгов») из РФ, что существенно подрывает внутреннюю экономику страны и тормозит развитие множество отраслей из-за нехватки специалистов.

3.2.2. Максимально снизить финансирование учреждений, готовящих студентов по степени «Бакалавр», т.к. предъявление профессиональных требований работодателя чаще всего «заточены» на специалитет, что понижает рейтинг бакалавра. Плюс, нужно отметить, что до получения степени «специалист» «Бакалавр» тратит дополнительно два года, а это значительно продлевает срок бюджетных финансовых вливаний государства в образование.

3.2.3. Ввести независимые ежегодные аудиторские проверки образовательных учреждений, для выявления и отслеживания ненадлежащего распределения выделенных финансовых бюджетных средств.

3.3. Внедрение новых моделей финансирования профессионального образования

Из анализа федеральных нормативов финансирования бюджетных отраслей можно сделать вывод, что нормативы финансовых затрат не смогут стать адекватным механизмом управления финансами. Федеральные стандарты, не смотря на большое число учитываемых факторов, не обеспечивают необходимую для финансового планирования точность - погрешность не более 10-20%. Лишь по нескольким бюджетным отраслям (образование, здравоохранение, культура и искусство, управление) обеспечивается достаточная точность для 40-45 субъектов федерации с наименьшей дифференциацией. Причем для разных отраслей этот набор субъектов разный, что исключает ограниченное использование механизма для части федерации.

Наибольшая точность достигнута для начального и среднего образования, как для наиболее стандартизированной и унифицированной отрасли. По другим отраслям методика фактически не способна отразить динамику реальных расходов. Скорее всего, даже при увеличении точности методики подобные нормативы смогут выполнять лишь функцию ориентира максимально возможного уровня расходов по бюджетной отрасли (дополнительно к их использованию при распределении финансовой помощи). Эта функция увеличит прозрачность бюджетного процесса для его участников и общественных структур, но главная цель - совершенствование финансового планирования и управления в бюджетных учреждениях - не будет достигнута.

Система нормативов финансовых затрат не сможет функционировать в качестве основы для финансового планирования и управления без механизма автоматической корректировки объема расходов в зависимости от местных условий. Но в этом случае она становится очень близкой к модели со финансирования, при которой обеспечивается определенный уровень расходов, а недостающие средства изыскиваются самостоятельно (например, за счет территориальных бюджетов или средств населения).

Сама система сметного финансирования, основанная на затратном принципе и очень централизованная, является ограничителем на пути совершенствования управления финансами бюджетных учреждений. Государство или крупный муниципалитет как собственники большого числа учреждений не имеют возможностей для эффективного управления всеми аспектами их деятельности (хотя это подразумевается самим статусом учреждения).

Возможно, стоит обратить внимание на зарубежный опыт, где сметный принцип финансирование применяется в общине, имеющей считанные единицы учреждений (как правило, по одному учреждению, больнице и т.п.) и совершенно самостоятельно определяющей объемы и статьи расходов (региональные и федеральные центры лишь предоставляют помощь за выполнение определенных стандартов). Учреждения, имеющие значение не только для муниципалитетов, не находятся в собственности государства или муниципалитета и используют принцип самофинансирования (с возможной помощью государства на тех же условиях).

Таблица 13

Динамика части общих расходов на образование (за всеми уровнями образования) в ВВП, %

|

Страны |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2016 |

2017 |

|

ЕС-28 |

5,00 |

5,03 |

4,95 |

4,92 |

4,91 |

4,92 |

5,04 |

5,38 |

5,41 |

5,25 |

|

ЕС-27 |

5,00 |

5,04 |

4,95 |

4,92 |

4,91 |

4,93 |

5,04 |

5,38 |

5,41 |

5,25 |

|

ЕС-25 |

5,03 |

5,06 |

4,98 |

4,95 |

4,93 |

4,95 |

5,06 |

5,41 |

5,46 |

5,31 |

|

ЕС-18 |

4,87 |

4,89 |

4,80 |

4,72 |

4,69 |

4,79 |

4,94 |

5,31 |

5,28 |

5,15 |

|

ЕС-17 |

4,86 |

4,89 |

4,80 |

4,72 |

4,69 |

4,79 |

4,94 |

5,31 |

5,28 |

5,15 |

|

ЕС-15 |

5,01 |

5,04 |

4,96 |

4,89 |

4,87 |

4,81 |

4,95 |

5,32 |

5,29 |

5,16 |

|

ЕС-13 |

5,00 |

5,04 |

4,95 |

4,89 |

4,87 |

4,80 |

4,94 |

5,32 |

5,28 |

5,15 |

|

Бельгия |

6,09 |

6,02 |

5,95 |

5,92 |

5,98 |

6,00 |

6,43 |

6,57 |

6,58 |

6,55 |

|

Болгария |

3,94 |

4,09 |

4,40 |

4,25 |

4,04 |

3,88 |

4,44 |

4,58 |

4,10 |

3,82 |

|

Чешская Республика |

4,15 |

4,32 |

4,20 |

4,08 |

4,42 |

4,05 |

3,92 |

4,36 |

4,25 |

4,51 |

|

Дания |

8,44 |

8,33 |

8,43 |

8,30 |

7,97 |

7,81 |

7,68 |

8,74 |

8,81 |

8,75 |

|

Германия |

4,72 |

4,74 |

4,62 |

4,57 |

4,43 |

4,49 |

4,57 |

5,06 |

5,08 |

4,98 |

|

Эстония |

5,47 |

5,29 |

4,92 |

4,88 |

4,70 |

4,72 |

5,61 |

6,03 |

5,66 |

5,16 |

|

Ирландия |

4,27 |

4,35 |

4,66 |

4,72 |

4,73 |

4,92 |

5,67 |

6,43 |

6,41 |

6,15 |

|

Греция |

3,57 |

3,56 |

3,83 |

4,09 |

||||||

|

Испания |

4,25 |

4,28 |

4,25 |

4,23 |

4,26 |

4,34 |

4,62 |

5,02 |

4,98 |

4,82 |

|

Франция |

5,90 |

5,92 |

5,80 |

5,67 |

5,61 |

5,62 |

5,62 |

5,90 |

5,86 |

5,68 |

|

Хорватия |

3,71 |

3,93 |

3,87 |

3,98 |

4,04 |

4,02 |

4,32 |

4,42 |

4,31 |

4,21 |

|

Италия |

4,60 |

4,72 |

4,56 |

4,41 |

4,67 |

4,27 |

4,56 |

4,70 |

4,50 |

4,29 |

|

Кипр |

6,60 |

7,37 |

6,77 |

6,95 |

7,02 |

6,95 |

7,45 |

7,98 |

7,92 |

7,87 |

|

Латвия |

6,60 |

5,58 |

5,12 |

5,14 |

5,13 |

5,07 |

5,71 |

5,59 |

4,96 |

4,96 |

|

Литва |

5,81 |

5,14 |

5,17 |

4,88 |

4,82 |

4,64 |

4,88 |

5,64 |

5,36 |

5,17 |

|

Люксембург |

3,79 |

3,77 |

3,87 |

3,78 |

3,41 |

3,15 |

||||

|

Венгрия |

5,39 |

5,91 |

5,44 |

5,46 |

5,44 |

5,29 |

5,10 |

5,12 |

4,90 |

4,71 |

|

Мальта |

4,22 |

4,48 |

4,66 |

6,58 |

6,45 |

6,18 |

5,72 |

5,32 |

6,74 |

7,96 |

|

Нидерланды |

5,22 |

5,47 |

5,50 |

5,53 |

5,50 |

5,32 |

5,50 |

5,95 |

5,98 |

5,93 |

|

Австрия |

5,68 |

5,53 |

5,48 |

5,44 |

5,40 |

5,33 |

5,47 |

5,98 |

5,91 |

5,80 |

|

Польша |

5,41 |

5,35 |

5,41 |

5,47 |

5,25 |

4,91 |

5,08 |

5,09 |

5,17 |

4,94 |

|

Португалия |

5,33 |

5,38 |

5,10 |

5,21 |

5,07 |

5,10 |

4,89 |

5,79 |

5,62 |

5,27 |

|

Румыния |

3,51 |

3,45 |

3,28 |

3,48 |

4,25 |

4,24 |

3,53 |

3,07 |

||

|

Словения |

5,76 |

5,80 |

5,74 |

5,73 |

5,72 |

5,15 |

5,20 |

5,69 |

5,68 |

5,68 |

|

Словакия |

4,31 |

4,30 |

4,19 |

3,85 |

3,80 |

3,62 |

3,61 |

4,09 |

4,22 |

4,06 |

|

Финляндия |

6,22 |

6,43 |

6,42 |

6,30 |

6,18 |

5,90 |

6,10 |

6,81 |

6,85 |

6,76 |

|

Швеция |

7,36 |

7,21 |

7,09 |

6,89 |

6,75 |

6,61 |

6,76 |

7,26 |

6,98 |

6,82 |

|

Великобритания |

5,06 |

5,21 |

5,12 |

5,31 |

5,38 |

5,29 |

5,28 |

5,56 |

6,15 |

5,98 |

|

Исландия |

6,79 |

7,70 |

7,47 |

7,59 |

7,55 |

7,36 |

7,56 |

7,81 |

7,60 |

7,36 |

|

Лихтенштейн |

2,96 |

2,46 |

2,43 |

2,29 |

2,05 |

1,92 |

2,05 |

2,90 |

2,68 |

2,53 |

|

Норвегия |

7,58 |

7,55 |

7,42 |

6,97 |

6,49 |

6,66 |

6,40 |

7,24 |

6,87 |

6,66 |

|

Швейцария |

5,57 |

5,72 |

5,55 |

5,52 |

5,28 |

4,88 |

4,95 |

5,36 |

5,22 |

5,28 |

|

Турция |

2,82 |

2,96 |

3,12 |

2,86 |

4,07 |

|||||

|

США |

5,32 |

5,43 |

5,14 |

4,91 |

5,24 |

5,13 |

5,26 |

5,30 |

5,32 |

5,13 |

|

Япония |

3,60 |

3,64 |

3,59 |

3,48 |

3,46 |

3,45 |

3,46 |

3,61 |

3,85 |

3,78 |

Составлено: по данным Евростата [25].

Инвестиции в образование в стратегии Европейского Союза "Европа 2020" является неопровержимым приоритетом. Динамику части общих расходов на образование (за всеми уровнями образования) в ВВП в странах ЕС и некоторых других развитых странах приведено в табл. 13.

За 2006-2018 гг. общие расходы на образование относительно ВВП увеличились в странах ЕС-28 с 5 до 5,25 %. наивысший их уровень был у Дании (8,44 % в 2002 г. и 8,75 % в 2011 г.), на Кипре (6,60 и 7,87 % соответственно) и Мальте (7,96% в 2011 г.), в Исландии (6,79 и 7,36), Швеции (7,36 и 6,82), Финляндии (6,22 и 6,76), Норвегии (7,58 и 6,66), Бельгии (6,09 и 6,55 % соответственно). Семнадцать стран превысили средний уровень расходов на образование относительно ВВП для ЕС-28.

Таблица 14

Расходы на высшее образование и образование в целом относительно ВВП по источникам финансирования в 2017 г., %

|

Страны |

Высшее образование |

Образование в целом |

||||

|

Государственные расходы |

Частные расходы |

Всего |

Государственные расходы |

Частные расходы |

Всего |

|

|

OECР в среднем |

1,1 |

0,5 |

1,6 |

5,3 |

0,9 |

6,1 |

|

ЕС-21 в среднем |

1,2 |

0,2 |

1,5 |

5,3 |

0,5 |

5,8 |

|

Дания |

1,8 |

0,1 |

1,9 |

7,5 |

0,4 |

7,9 |

|

Финляндия |

1,9 |

0,1 |

1,9 |

6,3 |

0,1 |

6,5 |

|

Франция |

1,3 |

0,2 |

1,5 |

5,6 |

0,5 |

6,1 |

|

Германия |

1,1 |

0,2 |

1,3 |

4,4 |

0,7 |

5,1 |

|

Исландия |

1,1 |

0,1 |

1,2 |

6,9 |

0,7 |

7,7 |

|

Нидерланды |

1,3 |

0,5 |

1,8 |

5,3 |

0,9 |

6,2 |

|

Швеция |

1,6 |

0,2 |

1,7 |

6,2 |

0,2 |

6,3 |

|

Великобритания |

0,9 |

0,3 |

1,2 |

5,6 |

0,8 |

6,4 |

|

Новая Зеландия |

1,0 |

0,5 |

1,5 |

6,3 |

1,2 |

7,5 |

|

Южная Корея |

0,7 |

1,9 |

2,6 |

4,9 |

2,8 |

7,6 |

|

Япония |

0,5 |

1,0 |

1,6 |

3,6 |

1,6 |

5,1 |

|

США |

0,9 |

1,8 |

2,7 |

4,7 |

2,2 |

6,9 |

Составлено за: Education at a Glance 2016: OECD Indicators. OECD Publishing [Электронный ресурс]. - Режим доступа : http://dx.doi.org/ 10.1787/ea.

Таблица 14 характеризует уровень расходов на образование относительно ВВП по источникам финансирования в среднем в странах ОЕСР, странах ЕС-21 и некоторых развитых странах в 2017 г. Общей тенденцией является безусловное преобладание государственных расходов на образование сравнительно с частными как в целом в странах ОЕСР, так и в ЕС-21. Часть государственных расходов в ВВП превышала часть частных расходов почти в 6 раз (ОЕСР) и в 10,6 раза (ЕС-21). Для Финляндии такое превышение представляло 63 раза, Швеции - 31, Дании - 18,8, Франции - 11,2, Исландии - 9,9, Великобритании - 7, Германии - 6,3, Нидерландов - 5,9, Новой Зеландии - 5,25, Японии - 2,25, США - 2,1, Южной Кореи - 1,75 раза.

Часть государственных расходов на высшее образование в ВВП также превышала часть частных в среднем за странами ОЕСР (1,1 и 0,5%) и по странам ЕС-21 (1,2 и 0,2%) соответственно. Коэффициент превышения равнялся: для Финляндии - 19, Дании - 18, Франции - 6,5, Исландии - 11, Великобритании - 3, Германии - 5,5, Нидерландов - 2,6, Новой Зеландии - 2.

В то же время коэффициент превышения части частных расходов на высшее образование относительно части государственных расходов в ВВП для Южной Кореи представлял 2,7, Японии - 2, США - 2.

Подводя итоги проведенного анализа, следует подчеркнуть тот факт, что модель финансирования образования является ключевым аспектом построения организационно-экономического механизма государственной политики в сфере высшего профессионального образования. Используя различные элементы организации финансовых отношений, органы власти стремятся обеспечить реализацию целей образовательной политики, решение ее стратегических и тактических задач. При этом корректировка элементов организационно экономического механизма государственной политики в сфере образования происходит путем изменения соответствующих норм права, в которых установлены четкие правила функционирования каждого структурного элемента механизма.

ЗАКЛЮЧЕНИЕ

В работе приведено теоретическое обобщение и новое решение научно-практического задания относительно проблем бюджетного финансирования образовательных учреждений среднего профессионального образования. Подведя итоги проведенной теоретической и практической работы, можно сделать следующие выводы.

Глава 13 Федерального закона от 29.12.2012 г. N 273-ФЗ "Об образовании в Российской Федерации" регламентирует особенности финансового обеспечения в сфере образования. Например, процесс и особенности определения нормативных затрат на оказание государственной или муниципальной услуги, определен в ст. 99 Закона N 273-ФЗ. А особенности и порядок осуществления приносящей доход деятельности в ст. 101 Закона N 273-ФЗ.

Чтобы в полном объеме вести учет финансирования учреждения обязаны регулярно сдавать отчетность в вышестоящие органы в соответствии с Приказом Минфина России от 28.12.2010 N 191н (ред. от 26.10.2012) "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации".

Также для полноценного функционирования образовательных учреждений существуют комплексы федеральных целевых программ (ФЦП). Денежные средства на такие программы выделяются исключительно из федерального бюджета. Эти программы нужны для выполнения конкретных функций и решения поставленных задач. Как правило, в процессе выполнения таких программ задействовано множество различных министерств и ведомств.

На основе вышеизложенного можно сделать вывод, что в настоящее время деятельность образовательного учреждения не сводится к простому функционированию. Это целый набор всевозможных «операций», которые необходимы для осуществления образовательного процесса, а, следовательно, определенный набор ресурсов, без которых поставленные перед учреждением цели не могут быть выполнены. Поэтому, чтобы избежать проблемы финансирования деятельности образовательного учреждения, оно должно быть соответствующим, чтобы была возможность приобретения всех тех ресурсов, которые необходимы.

Реализация целей и задач политики государства в сфере образования осуществляется с помощью применения различных приемов организации финансовых отношений на централизованном (федеральный: президент, правительство, министерство, агентство; региональный: губернатор, законодательные и исполнительные органы власти региона; муниципальный: мэр, законодательные и исполнительные органы местного самоуправления) и децентрализованном (высшие учебные заведения, хозяйствующие субъекты отраслей экономики, домохозяйства) уровнях, которые в совокупности определяют содержание организационно-экономического механизма достижения целей и задач политики государства в сфере высшего профессионального образования. В общественном сознании постепенно утверждается понимание, что ключевым инструментом социальных реформ должны стать организационно-экономические изменения.

Таким образом, организационно-экономический механизм государственной политики в сфере высшего профессионального образования можно определить, как совокупность видов, форм организации отношений в сфере высшего профессионального образования, специфических методов формирования и использования ресурсов и способов их количественного определения. Организационно-экономический механизм государственной политики в области высшего профессионального образования используется государственной властью для воздействия на экономику высшего образования и социальную сферу, проведения единой образовательной политики государства.

Структура организационно-экономического механизма государственной политики в сфере высшего профессионального образования определяется моделью финансирования образования. Одним из элементов модели финансирования образования является вид организации финансовых отношений в сфере высшего образования, поскольку он определяет способ их выражения и проявления в соответствующих финансовых ресурсах (рисунок).