Анализ оборотного капитала коммерческого банка (на примере сбербанка

Содержание:

Введение

В рыночной экономике особенно тщательный анализ требует изменений в составе и динамике оборотных активов как наиболее мобильной части капитала, от состояния которой в значительной степени зависит финансовое состояние предприятия. Следует иметь в виду, что стабильная структура оборотных средств свидетельствует о стабильном, хорошо отлаженном процессе производства и реализации продукции. Эффективное использование оборотных средств играет значительную роль в обеспечении нормализации деятельности хозяйствующего субъекта, повышении уровня рентабельности производства и зависит от многих факторов. К внешним факторам, как правило, относятся общая экономическая ситуация: налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти факторы определяют рамки, в которых любой хозяйствующий субъект может воспользоваться внутренними резервами рационального движения оборотного капитала.

Получение прибыли сегодня является результатом правильных решений о пропорциях капитальных вложений в оборотный капитал, принятых еще до начала операционной деятельности предприятия. От того, как используются оборотные средства, зависит размер прибыли предприятия и, следовательно, его дальнейшее развитие. Оборотный капитал вовлечен в производственный процесс и является одним из основных вопросов управления на предприятии. Общеизвестно, что для нормального функционирования каждого хозяйствующего субъекта оборотный капитал - это прежде всего денежные средства, используемые предприятием для приобретения оборотного капитала и средств обращения. Рациональное и экономное использование оборотных средств является основной задачей предприятия. В связи с этим изучение проблем, связанных с повышением эффективности использования оборотных средств предприятий, имеет особое значение, поскольку независимо от формы собственности, отраслевых и технологических особенностей, масштабов производства, движения затрат ресурсов и их обращение становится возможным только благодаря обслуживанию этих процессов оборотным капиталом.

Эффективное использование оборотных средств играет значительную роль в обеспечении нормализации деятельности предприятия, повышении уровня рентабельности производства. В рыночной экономике ее стабильная структура указывает на стабильный, устоявшийся процесс производства и сбыта продукции.

В настоящее время негативное влияние на изменение эффективности использования оборотных средств и замедление их оборота оказывают разрыв в экономических отношениях; Нарушение договорной и платежно-расчетной дисциплины и снижение доступа к кредитам из-за высокого банковского процента - в связи с этим изучение проблем, связанных с повышением эффективности использования оборотных средств предприятий, имеет особое значение, поскольку независимо от форм собственности, отрасли и технологические особенности, масштабы. В производстве движение стоимости ресурсов и их обращение становятся возможными только благодаря обслуживанию этих процессов оборотным капиталом.

Цель работы: проанализировать оборотный капитал коммерческого банка.

Объект работы: Сбербанк.

Предмет работы: оборотный капитал.

Задачи работы следующие:

- рассмотреть понятие и сущность оборотного капитала;

- рассмотреть классификацию оборотного капитала;

- проанализировать оборотный капитал банка;

- рассмотреть пути повышения эффективности управления оборотным капиталом коммерческого банка.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. Теоретические основы формирования оборотного капитала

1.1. Понятие и сущность оборотного капитала

Каждое предприятие, осуществляющее предпринимательскую деятельность, должно иметь оборотный капитал, который обеспечивает бесперебойный процесс производства и реализации продукции. Оборотный капитал субъектов хозяйствования, участвующих в кругообороте средств рыночной экономики, представляет собой органически интегрированный комплекс.

Оборотный капитал - денежные средства, авансированные в оборотные средства и денежные средства. Понятие оборотного капитала определяется его экономической природой, необходимостью обеспечения воспроизводственного процесса, включая как производственный процесс, так и процесс обращения. Оборотный капитал - это означает обслуживание процесса деятельности, участие одновременно как в процессе производства, так и в процессе продажи продукции. В обеспечении непрерывности и ритма производственного процесса и обращения основной целью является оборотный капитал предприятия. Другими словами, оборотный капитал - это сумма финансовых источников, необходимых для формирования оборотных активов предприятия.

Особенностью оборотных активов (капитала) является то, что они авансируются в различные виды текущих расходов хозяйствующего субъекта. Целью предоплаты является создание необходимых товарно-материальных запасов, запасов, незавершенного производства, готовой продукции и условий ее продажи. Аванс означает, что использованные деньги возвращаются компании после завершения каждого производственного цикла или схемы, включая производство продукции, ее продажу и получение выручки от продажи продукции. Авансовый капитал возмещается за счет поступлений от продажи и возвращается к первоначальной стоимости [5,c. 16].

Оборотный капитал предприятия, участвующего в производстве и реализации продукции, составляет непрерывный цикл. В то же время он перемещается из сферы обращения в сферу производства и наоборот, последовательно принимая форму оборотных средств и оборотных производственных фондов. Таким образом, проходя три этапа подряд, оборотный капитал меняет свою природно-материальную форму.

Чистый оборотный капитал (оборотный капитал) характеризует ту часть капитала организации, которая является источником покрытия текущих активов организации. Чистый оборотный капитал равен оборотным активам за вычетом текущих обязательств.

Оборотный капитал торговых организаций - денежная авансовая стоимость для формирования и использования оборотных средств и оборотных средств в минимально необходимых размерах, обеспечивающих нормальный коммерческий и технологический процесс

Оборотный капитал организации характеризуется следующими признаками:

- оно должно быть инвестировано (продвинуто) в инвентарь предметов;

- так как ресурсы не расходуются, а постоянно обновляются в хозяйственном обороте;

- потребность в оборотных средствах зависит от объема хозяйственной деятельности и должна соответственно регулироваться.

При недостаточном или неэффективном использовании оборотных средств финансовое состояние организации резко ухудшается, что напрямую влияет на ее платежеспособность.

Сущность оборотного капитала раскрывается через его функции:

1. Оплата и расчет. Оборотный капитал наличными используется для оплаты благосостояния. В этом случае движение оборотных средств в каждый момент времени отражает оборачиваемость материальных факторов воспроизводства, а движение оборотных средств - оборачиваемость товаров, денег, платежей.

2. Воспроизведение, которое было выражено в обеспечении непрерывности производственного процесса и реализации и воздействия на этот процесс.

Функции оборотного капитала проявляются одновременно. Следует отметить, что функция обеспечения непрерывности производства реализуется на практике в виде экономических стимулов для торгово-производственного процесса. Платежно-расчетная функция обусловлена изменением стоимостных параметров и скорости оборота капитала, авансированного в оборотные активы.

Оборотные фонды - действуют в производственном процессе и являются объектами труда, с помощью которых осуществляется процесс обращения товаров и обеспечивается нормальный текущий торгово-экономический процесс (производственные запасы: сырье, материалы, топливо; материалы для бытовых нужд; стоимость незавершенного производства). Оборотные фонды полностью расходуются в течение одного производственного цикла и полностью переводят свою стоимость в стоимость готовой продукции (проданных товаров)

1.2. Классификация оборотного капитала

В отличие от основных средств, которые неоднократно участвуют в производственном процессе, оборотные активы работают только в одном производственном цикле и полностью переносят свою стоимость на весь произведенный продукт [11,c. 13].

Оборотный капитал классифицируется по следующим критериям:

1) по экономическому содержанию - оборотные производственные активы и средства обращения;

2) по способу формирования - собственный и заемный;

3) по методу планирования - нормированные и нестандартизированные;

4) с точки зрения ликвидности - быстро и медленно реализуемые средства или активы.

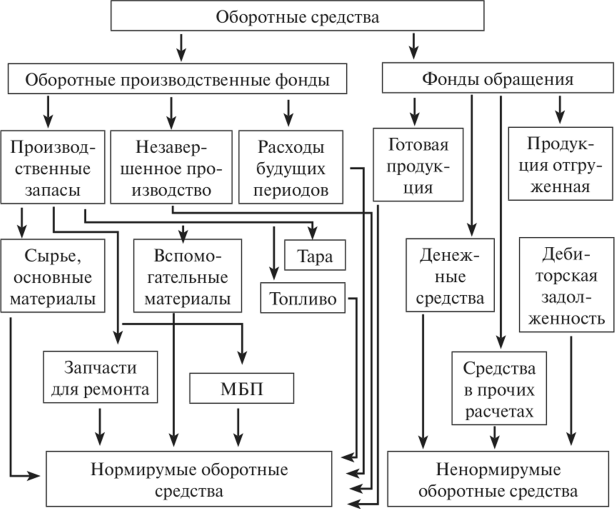

Классификация оборотных средств по экономическому содержанию представлена на рис. 1.1.

Оборотные производственные активы - часть оборотных средств, которые участвуют в одном производственном процессе, немедленно переносят свою стоимость в себестоимость продукции и требуют их возмещения за каждый последующий производственный цикл. В оборотные производственные активы промышленных предприятий входит часть средств производства (производственные активы), материальные элементы которых в процессе труда, в отличие от основных производственных фондов, расходуются в каждом производственном цикле, а их стоимость переносится на продукт труда в целом и сразу. Материальные элементы оборотных средств в процессе труда претерпевают изменения в своей естественной форме и физико-химическими средствами. Они теряют свою ценность в использовании, поскольку они потребляются. Новая потребительная стоимость возникает в форме продуктов, разработанных из них.

Рис. 1.1. Классификация оборотных средств по экономическому содержанию

Компания не только производит продукцию, но и продает ее, поэтому, помимо оборотных средств, у нее также есть оборотные средства.

Оборот средств - сумма денег, которую компания инвестировала в процесс продажи продукции и необходима для обслуживания этого процесса. Средства лечения включают в себя:

• готовая продукция на складе предприятия (находится на складе предприятия в ожидании продажи);

• неоплаченная отгруженная продукция (включает продукцию, проданную в кредит, и продукцию, срок оплаты которой просрочен, рост последнего компонента отгруженной продукции негативно влияет на финансовое состояние предприятия, так как требует привлечения дополнительных средств в обороте );

• свободные денежные средства предприятия на текущем счете и средства в неполных расчетах (авансовые платежи предприятия поставщикам, заработная плата и т. д.);

• дебиторская задолженность - долги предприятия со стороны юридических лиц, физических лиц и государства.

Оборотные производственные активы обеспечивают непрерывность производственного процесса, а оборот средств - продажу готовой продукции на рынке и получение средств, гарантирующих благополучие предприятия. Эта экономическая роль оборотных средств определяет их сущность, которая заключается в необходимости обеспечения бесперебойной работы производственного процесса и процесса обращения [9,c. 14].

По способу формирования оборотные активы делятся на собственные и заемные. Как правило, минимальная потребность предприятия в оборотных средствах покрывается за счет собственных источников: прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования. Однако по ряду объективных причин (инфляция, рост объемов производства, задержки в оплате счетов клиентов и т. д.) у компании есть временные дополнительные потребности в оборотном капитале.

В этих случаях финансовая поддержка хозяйственной деятельности сопровождается заемными источниками: банковские и коммерческие кредиты, займы, инвестиционный налоговый кредит, инвестиционный вклад работников, облигационные займы.

Кроме того, оборотные активы делятся на стандартизированные и нестандартизированные. Экономическая необходимость деления оборотных активов на нормированные и нестандартизированные вытекает из основных принципов финансирования - гладкости, экономического учета, наличия финансовых резервов.

Нормализованный оборотный капитал - денежные средства, необходимые для минимальной инвентаризации запасов и обеспечения бесперебойного процесса производства и реализации продукции. Они состоят из запасов, незавершенного производства, отложенных расходов и готовой продукции.

Нестандартизированный оборотный капитал - отгруженные товары, денежные средства, дебиторская задолженность и другие активы.

Состав оборотных средств можно различить по степени их ликвидности (скорости конвертации в денежные средства) быстро реализуемых (высоколиквидных) и медленно реализуемых (низколиквидных) средств или активов. Первоклассные ликвидные средства, то есть находящиеся в непосредственной готовности к расчетам, представляют собой наличные в кассе или на текущем счете. К быстро реализуемым активам относятся также краткосрочные финансовые вложения, реальная дебиторская задолженность, товары, приобретенные для перепродажи [10,c. 16].

Медленно реализованный оборотный капитал - это незавершенное производство, устаревшие товары на складе и сомнительные долги. По степени финансового риска эта группа наименее привлекательна с позиции капиталовложений.

Таким образом, оборотный капитал представляет собой стоимость, авансированную в денежной форме, принимающую форму оборотных средств и средств обращения во время планового обращения средств, необходимую для поддержания непрерывности обращения и возврата к первоначальной форме после его завершения. Оборотные фонды - обязательный элемент производственного процесса, основная часть себестоимости продукции. Чем ниже потребление сырья, материалов, топлива и энергии на единицу продукции, тем экономичнее трудозатраты на их добычу и производство, тем дешевле продукт.

2. Анализ оборотного капитала коммерческого банка

2.1. Краткая характеристика банка

В сегодняшнем Сбербанке почти ничего не напоминает о сберегательных кассах, функции которых он выполнял на протяжении значительного периода своей истории.

Способность к переменам и движению вперед — признак отличной «спортивной» формы, в которой находится сегодня Сбербанк. Титул старейшего и крупнейшего банка России не мешает ему открыто и добросовестно конкурировать на банковском рынке и держать руку на пульсе финансовых и технологических перемен. Сбербанк не только шагает в ногу с современными тенденциями рынка, но и опережает их, уверенно ориентируясь в стремительно меняющихся технологиях и предпочтениях клиентов.

Сбербанк сегодня — это кровеносная система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье.

На долю лидера российского банковского сектора по общему объему активов приходится 28,7% совокупных банковских активов (по состоянию на 1 января 2016 года).

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам.

Сбербанк сегодня — это 12 территориальных банков и более 14 тысяч подразделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов.

Только в России у Сбербанка более 110 миллионов клиентов — больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек.

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов. В банке создана система удаленных каналов обслуживания, в которую входят:

- мобильные приложения Сбербанк Онлайн для смартфонов (более 40 млн активных пользователей);

- веб-версия Сбербанк Онлайн (13 млн активных пользователей);

- SMS-сервис «Мобильный банк» (более 23 млн активных пользователей);

- одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 90 тыс. устройств).

Кроме того, Сбербанк Онлайн был признан лучшим розничным онлайн банкингом в странах Центральной и Восточной Европе по мнению журнала Global Finance в 2014 и 2017 годах, а также признан лучшим банком в России по итогам исследования, проведенного этим журналом в 2015 году.

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».

Среди клиентов Сбербанка — более 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России). Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов.

Сбербанк сегодня — это команда, в которую входят более 260 тыс. квалифицированных сотрудников, работающих над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня.

Сбербанк сегодня — это мощный современный банк, который стремительно трансформируется в один из крупнейших мировых финансовых институтов. В последние годы Сбербанк существенно расширил свое международное присутствие. Помимо стран СНГ (Казахстан, Украина и Беларусь), Сбербанк представлен в девяти странах Центральной и Восточной Европы (Sberbank Europe AG, бывший Volksbank International) и в Турции (DenizBank).

Сделка по покупке DenizBank была завершена в сентябре 2012 года и стала крупнейшим приобретением за более чем 170-летнюю историю Банка. Сбербанк России также имеет представительства в Германии и Китае, филиал в Индии, работает в Швейцарии.

В июле 2014 года Сбербанк занял первое место среди банков Центральной и Восточной Европы, а также 33-е место в общем зачете в ежегодном рейтинге «ТОП 1000 банков» мира, опубликованных журналом The Banker.

Сбербанк занял первое место среди банков Центральной и Восточной Европы в опубликованном рейтинге топ-1000 крупнейших банков мира британского журнала The Banker, составленном на базе отчетности за 2017 год.

Обыкновенные и привилегированные акции банка котируются на российских биржевых площадках с 1996 года. Американские депозитарные расписки (АДР) котируются на Лондонской фондовой бирже, допущены к торгам на Франкфуртской фондовой бирже и на внебиржевом рынке в США.

Основные показатели ПАО Сбербанк по РПБУ представлены в таблице 2.1.

Таблица 2.1

Основные показатели ПАО Сбербанк по РПБУ

|

Показатели баланса, млн.руб. |

2018 год (без учета СПОД) |

2017 год (без учета СПОД) |

2016 год (без учета СПОД) |

Изменение,% (2017/2016) |

Изменение,% (2018/2017) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Активы |

27033398 |

23287254 |

22003174 |

10,58 |

16.1% |

|

Кредиты юридическим лицам |

13570882 |

11990850 |

11333111 |

10,58 |

13.2% |

|

Кредиты физическим лицам |

5170154 |

4925136 |

4336951 |

11,36 |

25.3% |

|

Резервы на возможные потери по кредитам клиентам |

1207102 |

1060750 |

1009044 |

10,51 |

13.8% |

|

Вложения в ценные бумаги |

2893278 |

2527263 |

2049272 |

12,33 |

14.5% |

|

Средства физических лиц |

13038995 |

12124796 |

11449806 |

10,59 |

7.5% |

|

Средства юридических лиц |

6981622 |

5642671 |

5401777 |

10,45 |

23.7% |

|

Собственные средства |

3826067 |

3359148 |

2842092 |

11,82 |

13.9% |

|

Капитал базовый (Н1.1) |

3168959 |

2637819 |

2268720 |

11,63 |

20.1% |

|

Капитал основной (Н1.2) |

3168959 |

2637819 |

2268720 |

11,63 |

20.1% |

|

Капитал общий (Н1.0) |

4259958 |

3668107 |

3143379 |

11,67 |

16.1% |

|

Достаточность базового капитала Н1.1 |

11,00% |

10,70% |

9,90% |

||

|

Достаточность основного капитала Н1.2 |

11,00% |

10,70% |

9,90% |

||

|

Достаточность общего капитала Н1.0 |

14,80% |

14,90% |

13,70% |

Чистый процентный доход банка увеличился за год на 3,3% и составил 1 253 млрд руб. Главный фактор роста – увеличение объема работающих активов.

2.2. Анализ оборотного капитала Сбербанка

Чистый комиссионный доход вырос на 19,5% до 429 млрд руб. Самый большой прирост доходов пришелся на операции с банковскими картами, эквайринг, расчетные операции и реализацию страховых продуктов.

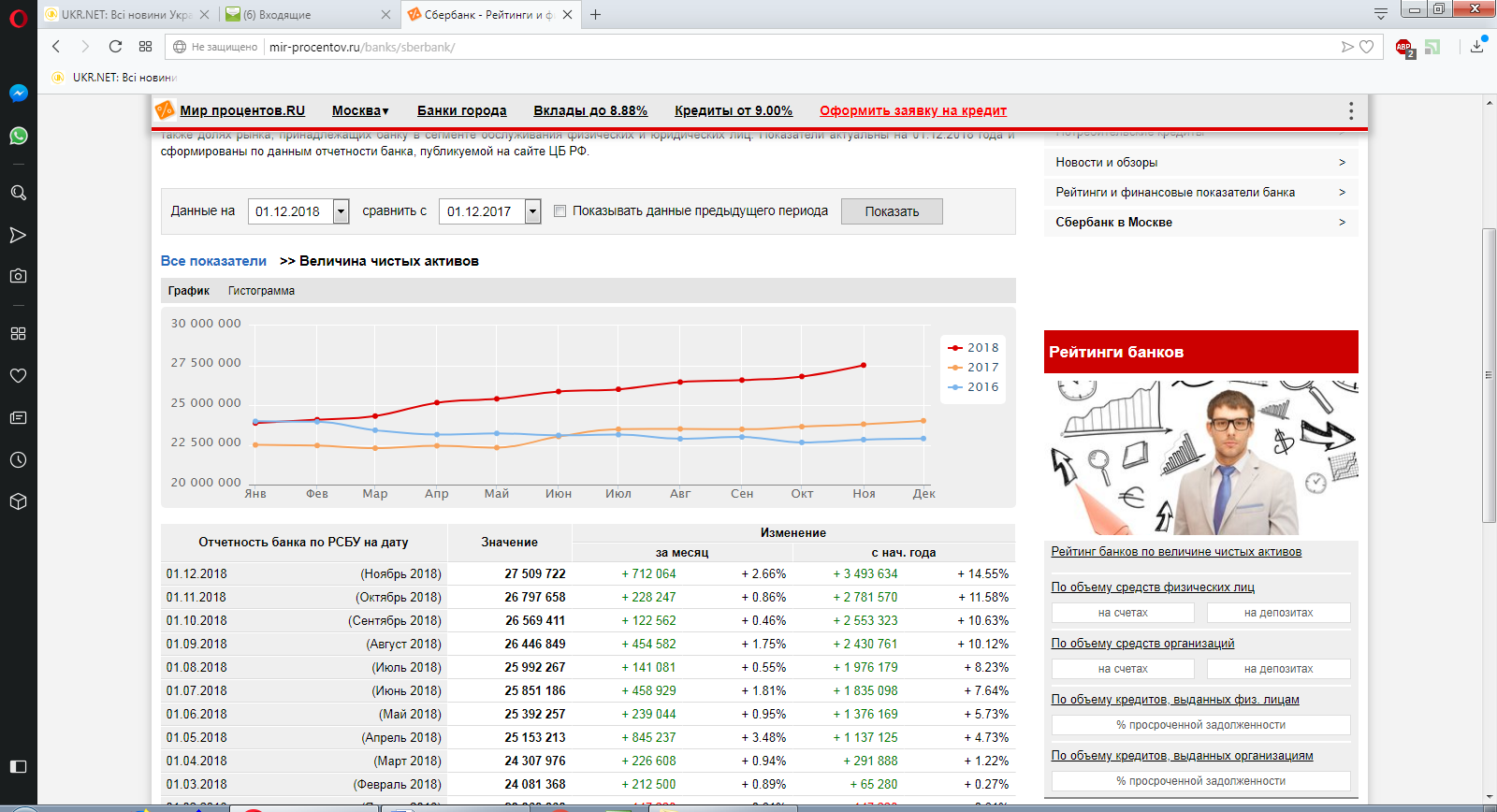

Динамика величины чистых активов представлена на рисунку 2.1.

Рисунок 2.1 - Величина чистых активов

Темп роста операционных расходов в течение года постепенно замедлялся в рамках проводимой политики более равномерного учета расходов и к концу 2018 года составил 4,2%. Это ниже темпа роста операционных доходов до резервов (10,0%). Отношение расходов к доходам улучшилось по сравнению с 2017 годом с 32,6% до 30,9%.

Показатели отчета о финансовых результатах представлены в таблице 2.2.

Таблица 2.2

Показатели отчета о финансовых результатах (млн руб.)

|

Показатели. |

2018 год (без учета СПОД) |

2017 год (без учета СПОД) |

2016 год (без учета СПОД) |

Изменение,% (2018/2017) |

Изменение,% (2017/2016) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Чистый процентный доход |

1252613 |

1212976 |

734880 |

3.3% |

16,5 |

|

Чистый комиссионный доход |

429083 |

359196 |

198434 |

19.5% |

18,1 |

|

Чистый доход от валютной переоценки и торговых операций |

100186 |

65572 |

-21690 |

52.8% |

-30,2 |

|

Операционные доходы до совокупных резервов |

1838046 |

1671702 |

933841 |

10.0% |

17,9 |

|

Расходы по совокупным резервам |

-267390 |

-307176 |

-213710 |

-13.0% |

14,4 |

|

Операционные расходы |

-568353 |

-545610 |

-304686 |

4.2% |

17,9 |

|

Прибыль до налога на прибыль |

1002302 |

818916 |

715445 |

22.4% |

11,4 |

|

Чистая прибыль |

811104 |

653565 |

622788 |

24.1% |

10,5 |

|

Совокупный финансовый результат |

735364 |

663550 |

588200 |

10.8% |

11,3 |

Расходы на совокупные резервы за год составили 267 млрд руб., что на 13,0% меньше, чем в 2017 году. Расходы на резервы в декабре составили 29,3 млрд руб., большая часть которых связана с переоценкой валютных кредитов. За год покрытие резервами просроченной задолженности увеличилось с 2,6 до 2,9 раз.

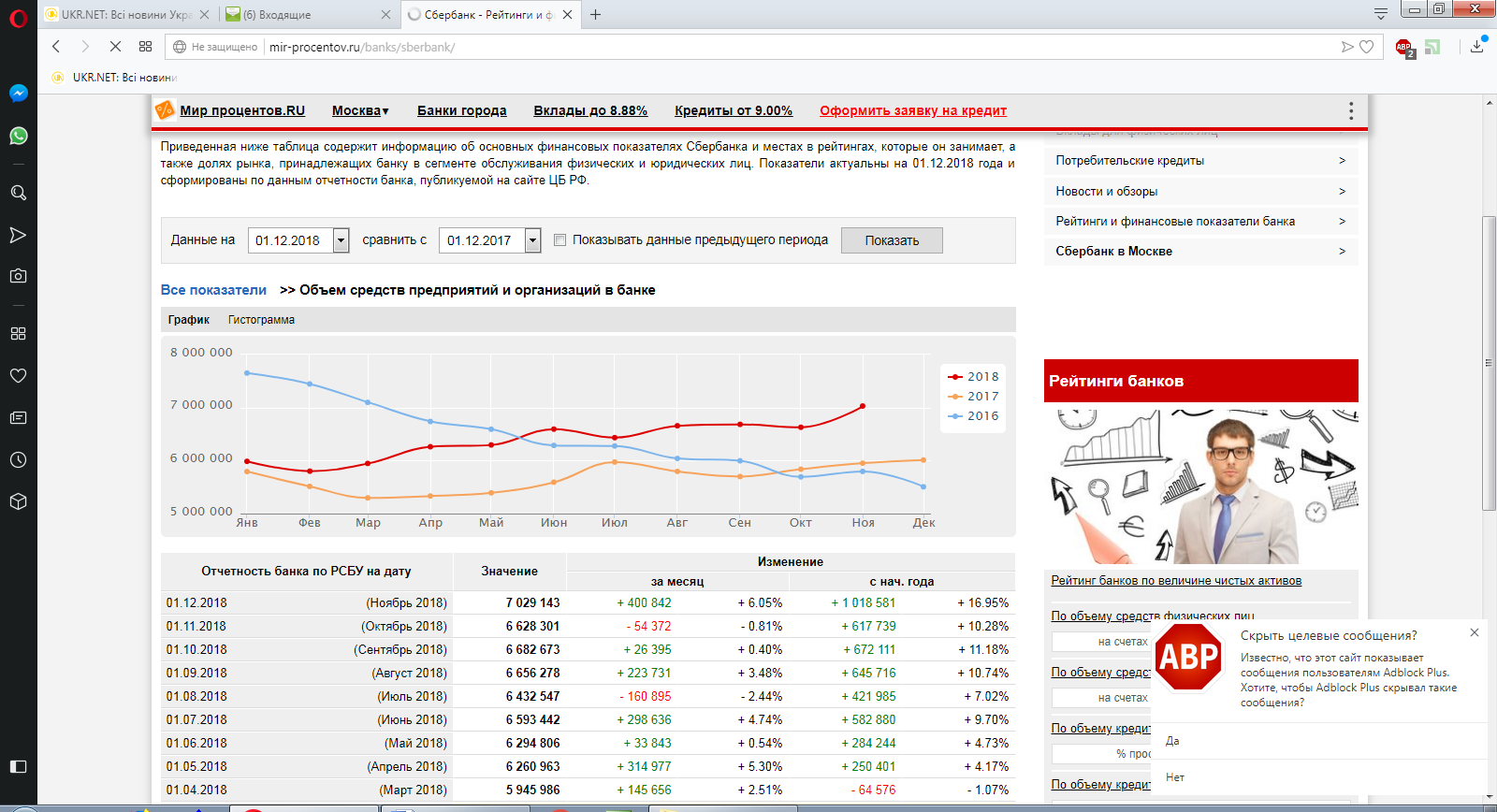

Динамика объема средств предприятий и организаций в банке представлена на рисунке 2.2.

Рисунок 2.2 - Объем средств предприятий и организаций в банке

Прибыль до уплаты налога на прибыль за 2018 год составила 1 002 млрд руб.,чистая прибыль без учета событий после отчетной даты составила 811 млрд руб., в том числе за декабрь – 52,2 млрд руб.

Качественные показатели представлены в таблице 2.3.

Таблица 2.3

Качественные показатели (%)

|

Показатели. |

2018 год (без учета СПОД) |

2017 год (без учета СПОД) |

2016 год (без учета СПОД) |

|

1 |

2 |

3 |

4 |

|

Рентабельность активов |

3.3% |

3.0% |

2.2% |

|

Рентабельность капитала |

22.6% |

21.2% |

19.5% |

|

Отношение операционных расходов к доходам |

30.9% |

32.6% |

31.5% |

|

Отношение расходов к средним активам за период |

2.3% |

2.5% |

2,4% |

В декабре активы увеличились на 2,9% и в целом за год на 16,1% до 27,0 трлн руб. в основном за счет кредитного портфеля. Обесценение рубля в декабре и в целом по итогам года сказалось на динамике балансовых статей. В реальном выражении активы выросли на 1,9% в декабре и на 11,6% за год.

В декабре корпоративным клиентам выдано кредитов на 1,3 трлн руб. За год выдачи составили 12,8 трлн руб. – на 13% больше, чем в 2017 году. Портфель кредитов корпоративным клиентам в декабре увеличился на 2,7% до 13,6 трлн руб. Рост обеспечен кредитами в рублях, валютный портфель в декабре сократился.

Частным клиентам в декабре выдано 324 млрд руб. кредитов – максимальный месячный объем. Всего за год выдано 3,2 трлн руб. – в 1,5 раза больше, чем за 2017 год. Портфель розничных кредитов увеличился на 0,9% в декабре и на 25,3% по итогам всего года.

Портфель ипотеки вырос за год на 25%. В декабре банк закрыл сделку секьюритизации ипотечных кредитов на 46 млрд руб. Сделка позволила оптимизировать управление капиталом и увеличить резервы по ликвидности. Без учета этой сделки прирост розничного портфеля составил 1,7% в декабре и 26,2% за год.

В декабре банк сократил просроченную задолженность клиентов на 34,5 млрд руб. в основном за счет юридических лиц. Таким образом, удельный вес просроченных кредитов за год снизился: по юридическим лицам – на 0,16 п.п. до 1,85% и по физическим – на 0,63 п.п. до 2,60%. По совокупному портфелю показатель улучшился за год на 0,28 п.п. до 2,09%, что существенно лучше среднего уровня по остальным российским банкам (8,0% на 1 декабря 2018 года).

Портфель ценных бумаг в декабре сократился на 4,0% до 2,9 трлн руб. за счет погашения краткосрочных облигаций Банка России.

Совокупные средства клиентов увеличились в декабре на 3,8%. Рост за год составил 12,7%, в том числе по средствам физических лиц 7,5%, по средствам юридических лиц 23,7%. В результате на 1 января 2019 года средства клиентов превысили 20 трлн руб.

Доля Сбербанка на российском рынке представлена в таблице 2.4.

Таблица 2.4

Доля Сбербанка на российском рынке (%)

|

Показатели. |

2018 год (без учета СПОД) |

2017 год (без учета СПОД) |

2016 год (без учета СПОД) |

|

1 |

2 |

3 |

4 |

|

В активах банковской системы |

30.2% |

28.9% |

29.7% |

|

На рынке вкладов физических лиц |

44.9% |

46.1% |

46.1% |

|

На рынке привлечения средств юридических лиц |

23.7% |

20.9% |

23.5% |

|

На рынке кредитования физических лиц |

41.5% |

40.5% |

39.8% |

|

На рынке кредитования юридических лиц |

32.7% |

32.4% |

32.7% |

В декабре банк осуществил два выпуска биржевых облигаций на общую сумму 27 млрд руб. За весь 2018 год Сбербанк выпустил биржевые облигации на 182 млрд руб. На 1 января 2019 года общий объем российских биржевых облигаций, выпущенных Сбербанком, составляет 276 млрд руб. со сроками погашения от 3 до 5 лет.

Таблица 2.5

Доли в уставном капитале

|

Показатель |

2016 |

2017 |

2018 |

Изменение (2017-2018) |

|

1 |

2 |

3 |

4 |

5 |

|

Стратегический инвестор (Банк России) |

50,0%+1 |

50,0%+1 |

50,0%+1 |

- |

|

Юридические лица-нерезиденты |

45,6% |

45,41% |

45,64% |

+0,23п.п. |

|

Юридические лица-резиденты |

1,5% |

1,90% |

1,52% |

-0,38п.п. |

|

Частные инвесторы |

2,90% |

2,69% |

2,84% |

+0,15п.п. |

Изменение в структуре доли во владении обыкновенных акций представлено на рисунку 2.3.

Рисунок 2.3 - Изменение в структуре доли во владении обыкновенных акций

Таким образом, 52% имеет Банк России (Мажоритарный акционер), 45% - нерезиденты, 1% - резиденты и 2% - инвесторы.

Изменение в структуре доли во владении привилегированных акций представлено на рисунку 2.4.

Рисунок 2.4 - Изменение в структуре доли во владении привилегированных акций

Таким образом, в обращении находятся:

-21 586 948 000 обыкновенных акций;

-1 000 000 000 привилегированных акций.

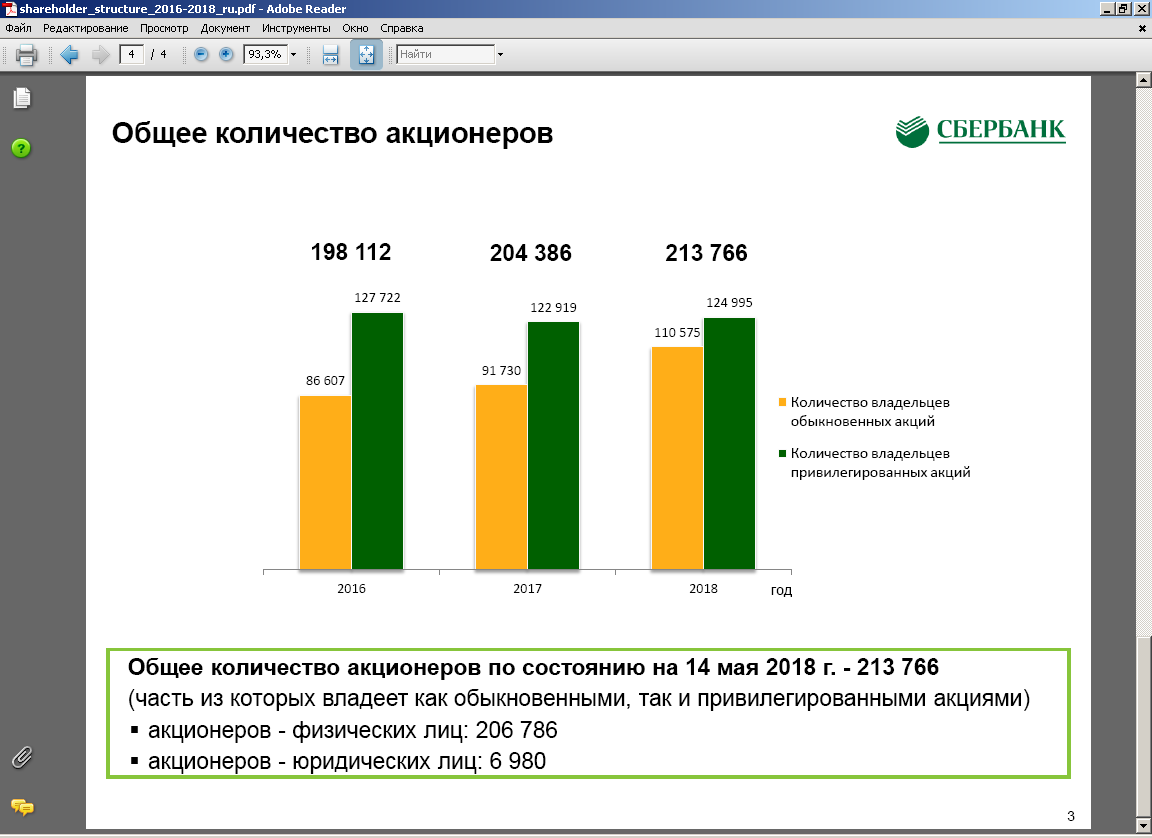

Общее количество акционеров Сбербанка представлено на рисунку 2.5.

Рисунок 2.5 - Общее количество акционеров Сбербанка

Таким образом, общее количество акционеров по состоянию на 14 мая 2018 г. - 213 766 (часть из которых владеет как обыкновенными, так и привилегированными акциями)

- акционеров - физических лиц: 206 786

- акционеров - юридических лиц: 6 980

Анализ капитала Сбарбанка представлен в таблице 2.6.

Таблица 2.6

Анализ капитала Сбарбанка

|

Капитал, млрд руб. |

2018 год |

2017 год |

2016 год |

2018 / |

2017 /2016 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Базовый |

3 169 |

2 638 |

2546 |

-0.6% |

20.1% |

|

Основной |

3 169 |

2 638 |

2546 |

-0.6% |

20.1% |

|

Общий |

4 260 |

3 668 |

3467 |

0.8% |

16.1% |

|

Достаточность капитала, % |

|||||

|

Базового Н1.1, мин. 4,5% |

11.0% |

10.7% |

9,2% |

-0.4% |

0.3% |

|

Основного Н1.2, мин. 6,0% |

11.0% |

10.7% |

9,4% |

-0.4% |

0.3% |

|

Общего Н1.0, мин. 8,0% |

14.8% |

14.9% |

12,5% |

-0.3% |

-0.1% |

|

Активы с учетом риска, млрд руб. |

28 733 |

24 689 |

22154 |

2.8% |

16.4% |

Базовый и основной капиталы Сбербанка в декабре по оперативным данным сократились на 19 млрд руб. за счет роста нематериальных активов: программные разработки, сделанные в течение всего 2018 года, были отражены в учете в декабре. Общий капитал увеличился за месяц на 33 млрд руб. за счет заработанной прибыли. В расчет базового и основного капитала не включена чистая прибыль за 2 полугодие 2018 года, что последует после проведения аудита.

3. Пути повышения эффективности управления оборотным капиталом коммерческого банка

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемости оборотных активов.

Под оборотом оборотных средств понимается продолжительность одного полного оборота средств с момента превращения оборотных средств в денежные средства в товарно-материальные запасы и до реализации продукции. Оборот денежных средств завершается зачислением выручки на счет предприятия.

Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборачиваемости средств, т. е. скорость перевода в денежную форму, напрямую влияет на платежеспособность предприятия. Кроме того, увеличение скорости оборачиваемости средств, при прочих равных условиях, отражает увеличение производственного и технического потенциала предприятия.

Для характеристики оборачиваемости оборотного капитала используется ряд показателей:

- коэффициент оборачиваемости оборотных средств определяется как отношение выручки от реализации к среднему балансу оборотных средств;

- средняя продолжительность одного оборота в днях рассчитывается как отношение продолжительности периода к коэффициенту оборота;

- коэффициент загрузки средств в обращении, обратный коэффициент оборачиваемости.

Показатели оборачиваемости оборотного капитала можно рассчитать как для всех оборотных активов, участвующих в обороте, так и для отдельных элементов [9, с. 38].

Ускорение оборачиваемости оборотных средств позволяет торговой компании значительно сократить потребность в них, поскольку существует обратная пропорция между скоростью оборачиваемости этих активов и их размерами. Изменение оборота выявляется путем сравнения фактических показателей с плановыми или показателями предыдущего периода. В результате сравнения показателей оборачиваемости оборотного капитала выявлено его ускорение или замедление.

Эффективное управление оборотным капиталом играет большую роль в обеспечении нормализации деятельности предприятия, повышении уровня рентабельности производства и зависит от многих факторов. В современных условиях огромное негативное влияние на изменение эффективности управления оборотным капиталом и замедление их оборачиваемости оказывают факторы кризисного состояния экономики:

- снижение производства и потребительского спроса;

- высокая инфляция;

- разрыв в экономических отношениях;

- нарушение договорных и платежно-расчетных норм;

- высокий уровень налоговой нагрузки;

- ограниченный доступ к кредитам из-за высокого банковского интереса.

Все эти факторы объективны и, безусловно, влияют на использование и управление оборотным капиталом предприятия.

В то же время предприятия имеют внутренние резервы для повышения эффективности использования оборотных средств, и финансовые услуги, соответственно, также включают меры по поиску таких резервов. Они включают:

- рациональная организация запасов (ресурсосбережение, оптимальное нормирование);

- сокращение оборотных средств в незавершенном производстве (внедрение новейших технологий, особенно безотходных, обновление производственного аппарата, использование современных более дешевых конструкционных материалов);

- эффективная организация обращения (совершенствование системы расчетов, рациональная организация продаж, сближение потребителей со своими производителями, систематический контроль за оборотом средств в расчетах);

- управление дебиторской задолженностью [17, с. 11].

Чем короче период обращения или одного оборота оборотных средств, предприятие требует меньше оборотных средств. Чем быстрее циркулирует оборотный капитал, тем лучше и эффективнее они используются. Таким образом, время оборота капитала влияет на потребность в общем оборотном капитале. Сокращение этого времени является наиболее важной областью финансового менеджмента, что приводит к повышению эффективности использования оборотных средств и увеличению их отдачи.

Заключение

Сбербанк России является крупнейшим банком в Российской Федерации и СНГ. На данный момент уставный капитал Сбербанка равен 67,761 миллиарда рублей. Банк активно работает на рынке межбанковских кредитов и депозитов. Среди его партнеров не только российские, но и иностранные банки и предприятия. Выполнение банком своих обязательств обеспечивается всеми его активами, включая недвижимость. Все подразделения банка расположены в собственных офисных помещениях, оборудованных в соответствии с требованиями Банка России и современными стандартами международных банковских услуг.

Сбербанк России дает практические рекомендации по совершенствованию межбанковского кредитования и банковских операций.

Методы государственного регулирования банковской деятельности в России могут формироваться по следующим направлениям:

а) законотворчество, в процессе которого федеральные законодательные органы устанавливают правовые нормы, регулирующие организацию банковской системы и механизм ее функционирования;

б) нормативные правовые акты уполномоченных федеральных государственных органов, разрабатывающие и дополняющие федеральное банковское законодательство;

в) регистрация и лицензирование деятельности конкретных кредитных организаций, филиалов и представительств иностранных банков;

г) вопрос денег, банковского регулирования, в том числе инструментов и методов денежно-кредитной политики, установления обязательных экономических стандартов;

д) осуществление государственного контроля и надзора за банковской системой и банковской деятельностью;

е) судебные решения по вопросам банковского дела, банкротства, ликвидации кредитных организаций, назначения арбитражных управляющих и т. д.

С каждым годом работа в сфере банковского регулирования становится все более активной: растет количество нормативных актов, регулирующих деятельность банков; Федеральные законы изменяются и дополняются.

В целом соблюдение требований законодательного и нормативного контроля учета движения денежных средств позволит коммерческим организациям обеспечить точный, полный, документированный учет движения денежных средств, а также надлежащий контроль за своевременным отражением потоков денежных средств в информационной системе, безопасность и целевое использование денежных средств.

Список использованной литературы

- «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 23.05.2018). - URL: http://www.consultant.ru/document/cons_doc_LAW_9027/ (дата обращения: 07.08.2018).

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018). - URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 07.08.2018).

- «Положение о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 N 383-П) (ред. от 05.07.2017). - URL: http://www.consultant.ru/document/cons_doc_LAW_131829/ (дата обращения: 07.08.2018).

- Приказ Минфина России от 27.11.2006 N 154н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)». - URL: http://www.consultant.ru/document/cons_doc_LAW_65496/ (дата обращения: 07.08.2018).

- Приказ Минфина РФ от 02.02.2011 N 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)». - URL: http://www.consultant.ru/document/cons_doc_LAW_112417/ (дата обращения: 07.08.2018).

- Бобошко Н.М., Проява С.М. Финансово-кредитная система. Москва. ЮНИТИ-ДАНА, 2014 г.

- Боровская М.А. Банковские услуги предприятиям. Учебноепособие. Таганрог: Издательство ТРТУ, 1999 г., ред. 2012 г.

- Белоглазова, Г. Н. Банковское дело. Организация деятельности коммерческого банка / Г.Н. Белоглазова, Л.П. Кроливецкая. - М.: Юрайт, Высшее образование, 2017. - 424 c.

- Бессарабова, Ирина Коммерческие банки в экономике РК, РФ и США / Ирина Бессарабова. - М.: LAP Lambert Academic Publishing, 2017. - 709 c.

- Бухгалтерский учет в коммерческих банках (в проводках). - М.: Юрайт, 2016. - 288 c.

- Бухгалтерский учет в коммерческих банках (в проводках). Учебное пособие. - М.: Юрайт, 2016. - 340 c.

- Бухгалтерский учет в коммерческих банках (комплект из 2 книг). - М.: Юрайт, 2016. - 768 c.

- Бухгалтерский учет в коммерческих банках. - М.: Юрайт, Юрайт-Издат, 2017. - 480 c.

- Деятельность коммерческих банков / Под редакцией А.В. Калтырина. - Москва: Огни, 2017. - 400 c.

- Кроливецкая, Л. П. Банковское дело. Кредитная деятельность коммерческих банков / Л.П. Кроливецкая, Е.В. Тихомирова. - М.: КноРус, 2016. - 280 c.

- Кротов, Н. История советской банковской реформы 80-х годов XX века. Книга 2. Первые коммерческие банки (1988-1991) / Н. Кротов. - М.: Экономическая летопись, 2016. - 640 c.

- Курсов, В. Н. Бухгалтерский учет в коммерческом банке. Новые типовые бухгалтерские проводки операций банка (+ CD-ROM) / В.Н. Курсов, Г.А. Яковлев. - М.: ИНФРА-М, 2016. - 280 c.

- Левин, Исаак Ильич Акционерные коммерческие банки в России / Левин Исаак Ильич. - М.: Дело, 2017. - 346 c.

- Маренков, Н. Л. Антикризисное управление. Контроль и риски коммерческих банков и фирм в России / Н.Л. Маренков. - М.: Едиториал УРСС, 2017. - 360 c.

- Меркулова, Наталия Капитализация коммерческого банка: стратегия управления и развития / Наталия Меркулова. - М.: LAP Lambert Academic Publishing, 2016. - 192 c.

- Петров, Ю. А. Коммерческие банки Москвы. Конец XIX в. - 1914 г.: моногр. / Ю.А. Петров. - М.: Российская политическая энциклопедия, 2016. - 368 c.

- Саломатина, Софья Коммерческие банки в России. Динамика и структура операций. 1864-1917 гг.: моногр. / Софья Саломатина. - М.: Российская политическая энциклопедия, 2017. - 304 c.

- Усатова, Л. В. Бухгалтерский учет в коммерческих банках: моногр. / Л.В. Усатова, М.С. Сероштан, Е.В. Арская. - М.: Дашков и Ко, 2016. - 392 c.

- Фролова Т.А. Банковское дело: конспект лекций. Таганрог: ТТИ ЮФУ, 2018 г.

- Черникова Е.В. Особенности правового регулирования банковской деятельности. Москва, 2017г.

- Шаповалов М.А. Государственное регулирование банковской деятельности: понятие, принципы и роль финансового права в его осуществлении// Вестник Саратовской государственной академии права. Саратов ГОУ ВПО, 2018 г.

- Функции налогов и основные принципы налогообложения, и налоги, как основной инструмент государственного регулирования экономики

- Роль мотивации в поведении организации (Анализ компенсационного пакета менеджеров по продажам)

- ФИНАНСИРОВАНИЕ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ

- Основные направления совершенствования бюджетного финансирования образования в РФ

- Особенности управления оборотными средствами предприятия

- Мемориально-ордерная форма(Назначение и учёт мемориально-ордерной формы)

- Облачные сервисы(история и эволюция облачных сервисов)

- Проектирование реализации операций бизнес-процесса «Управление запасами(ВВЕДЕНИЕ)

- Культура гостиничного обслуживания(на примере гостиничного комплекса ООО «Берлинский Дом»)

- Менеджмент человеческих ресурсов(Теоретические основы менеджмента человеческих ресурсо)

- Организация и управление процессами товародвижения на рынке(Теоретические основы организации и управления процессами товародвижения на рынке)

- Формирование и использование финансовых ресурсов коммерческих организаций (Сущность и методология исследования системы управления финансовыми ресурсами предприятия)