Федеральные налоги с юридических лиц и их экономическое значение (Теоретико-правовые основы налогообложения юридических лиц в РФ)

Содержание:

ВВЕДЕНИЕ

Как известно, налоги, будучи экономической категорией, возникли одновременно с появлением государства и выступали в качестве основного источника финансового обеспечения различных аспектов его деятельности.

Основной их функцией было обеспечение бесперебойного функционирования государства и его органов. С течением временем роль налогов становилась все более многогранной. Сюда относится и регулирование социально-экономических процессов и отношений в обществе (в частности, сдерживание либо развитие каких-либо отраслей экономики и разных видов деятельности, поддержание уровня занятости населения), и введение контроля над финансово-хозяйственной деятельностью юридических либо физических лиц, но в условиях развития рыночной экономики в качестве основной их роли выступает финансирование бюджетов бюджетной системы государства.

Целью курсовой работы является исследование экономических основ и перспектив реформирования системы налогообложения юридических лиц в Российской Федерации.

Основными задачами являются:

- исследование истории налогообложения юридических лиц, а также отдельных вопросов соответствующей практики, применяемой в зарубежных странах;

- рассмотрение системы налогообложения юридических лиц, применяемой в РФ;

- раскрытие особенностей налогообложения юридических лиц различными видами налогов;

- изучение проблем в соответствующей сфере и анализ перспектив развития законодательства о налогообложении юридических лиц в России.

Объектом исследования являются общественные отношения, связанные налогообложения юридических лиц в Российской Федерации.

Предметом исследования выступают соответствующие нормы законодательства о налогах и сборах, возникающие в связи с налогообложением юридических лиц, а также практика их применения.

Структура настоящей работы представлена тремя главами, а также введением, заключением, списком использованных нормативно-правовых актов и литературы.

Теоретической основой настоящей работы послужили труды отечественных и ряда зарубежных авторов по вопросам налогообложения и, специально, особенностей налогообложения юридических лиц, среди которых особо хотелось бы отметить работы Алексеенко М.М., Андрощука В.В., Зорькина В.Д., Козырина А., Мамруковой О.И., Панскова В.Г. и многих других.

Методологическая основа исследования представлена общенаучными и частнонаучными методами познания: диалектический, исторический, системный, сравнительный, формализации, сравнительно-правовой, формально-юридический.

Информационную базу исследования составили законодательные и нормативно-правовые акты Российской Федерации, статистические материалы Федеральной службы государственной статистики (Росстата), Федеральной налоговой службы, бухгалтерская отчетность и налоговые декларации.

1. Теоретико-правовые основы налогообложения юридических лиц в РФ

1.1. История становления и развития налогообложения юридических лиц в России

Фундамент для развития взимания налогов с юридических лиц получил свою основу еще с начальных стадий существования государственности.

На этапе от зарождения Русского государства в IX в. до усиления Московского княжества в XIV в. налогообложение организаций не было выделено в самостоятельный вид. Это связано с тем, что фактически отсутствовала прослойка населения, которая посвящала себя занятиям исключительно ремеслом, а потому, и прототипы налогов на такую деятельность и таких субъектов выделить еще сложно [6, с. 54].

В рассматриваемый период в качестве общей податной единицы рассматривали соху. Когда речь шла об обложении торговли и промыслов, то применялась особая податная единица, именуемая промысловой сохой, выражавшей податную способность различных промыслов. В частности, соха составляла следующий размер: «в рыбном промысле – каждый невод, в солеваренном промысле – каждая солеваренная сковорода» [3, с. 63].

К XVII в. обнаруживается складывающийся порядок и начальные основы финансовой дисциплины, где уже отметить появление первого непосредственного прототипа налога на прибыль организаций: «с городских обывателей, представлявших собой преимущественно торговый и промышленный класс, взимается определенная часть доходов – 5-я, 10-я, 20-я... деньга».

В 1721 году Петром Великим городские обыватели делились на отдельные гильдии, в которые включались следующие категории предпринимателей: «к первой гильдии относились крупные купцы и представители промышленного сектора; ко второй – мелкие купцы и ремесленники; а прочие граждане, к которым относились чернорабочие и наемники, были включены в третий разряд, уже не называвшийся гильдией» [11, с. 149].

В данный период купечество облагали подушной податью, а также на него накладывались еще разные сборы с отдельных видов промыслов.

Можно прийти к выводу, что указанные сборы носили скорее случайный характер и вводились вне всяческой системы, более того, количество этих сборов регулярно менялось [7, с. 15].

Впервые попытка организовать предпринимательство в общий класс налогоплательщиков предпринята императрицей Екатериной II. Так, Манифестом 1775 года она ввела гильдейский сбор, отменивший все существовавшие до этого момента виды сборов. Рассматриваемый сбор являлся своего рода налогом с капитала, и им облагалось российское купечество «в размере одного процента от объявленного «по совести» капитала». Критерием оценки состоятельности предпринимателей впервые в истории предусматривался оборот капиталов.

Недостаток сформированной системы обложения предпринимательства очевиден: созданные гильдейские сборы не соотносились ни с обширностью промыслов, ни с величиной промысловых доходов [16, с. 83].

Поэтому в XIX в., т. е. в период активного развития отечественной промышленности, а также интенсивного увеличения объема государственных расходов, на повестку дня вышла потребность в поиске новых подходов к налогообложению предпринимательства, которые бы отвечали реальным социальным, экономическим и политическим условиям того времени.

Нельзя оставить без внимания тот факт, что именно в этот исторический период, а именно, в 1818 году в нашей стране был подготовлен первый крупный труд в области теории налогообложения под авторством Николая Тургенева – «Опыт теории налогов». Он обобщил распространенные в то время взгляды на роль налогов и принципы их взимания, способствовал их популяризации в России [4, с. 112].

Надо сказать, что именно эта теоретическая работа сформулировала фундаментальные положения, заложившие основу для последующего развития всей отечественной теории, а также практики налогообложения предпринимательства: «Налог должен быть всегда взимаем с дохода, и притом с чистого дохода, а не с самого капитала, дабы источники доходов государственных не истощались».

В качестве результата развития указанного тезиса стало принятие в 1863 году нормативно-правового акта – Положения о пошлинах за право торговли и других промыслов [12, с. 61].

К 1898 году на предпринимательские организации начинают возлагать требование по представлению заявлений по установленной форме, которая в целом напоминает декларацию о доходах. В.Е. Лебедев по этому поводу отмечает, что в рассматриваемом документе «наряду со сведениями об обороте предприятия указывался размер полученной прибыли с обязательным объяснением причин, вызвавших ее увеличение или уменьшение против предыдущего года».

Однако, невзирая на все перечисленный набор преобразований, промысловое обложение все еще оставалось несовершенным, в частности, в качестве одного из основных недостатков такового, как и ранее, была неравномерность налоговой нагрузки [5, с. 61].

Как минус можно назвать и то, что оно обнаруживало в себе одновременно начала как патентного, так и подоходного обложения.

Но, если не принимать во внимание отрицательные стороны такой системы промыслового обложения, можно подчеркнуть его доходность, в значительной мере возросшую на протяжении 1863-1895 гг. По данным исследователей, суммы поступлений возросли за этот период с 6 млн. руб. до 43 млн. руб. Однако приходится признать, что реалии данного исторического периода были таковыми, что доходы, которые приносились все более развившимися промышленностью и торговлей предпринимателям, возросли гораздо более быстрыми темпами [13, с. 96].

Этими причинами обусловлено дальнейшее реформирование промыслового налогообложения.

В частности, 8 июня 1898 года утвердили и ввели в действие с 1 января 1899 года Положение «О государственном промысловом налоге», который в нашей стране просуществовал до самой революции, случившейся в 1917 году.

Рассматривая советский период истории нашего государства и налогообложения организаций, отметим, что отличительной особенностью налогообложения первых лет советской власти является отказ от налоговой политики, сформированной ранее при царском режиме, и замена разработанного предшественниками механизма на стихийное налогообложение [14, с. 88].

Например, можно назвать введенный разовый сбор за торговлю, который рассматривался как один из ключевых источников доходов местных бюджетов в этом историческом периоде. Такой сбор был установлен Положением от 23 декабря 1918 года «О денежных средствах и расходах местных Советов». В соответствии с ним, местным Советам предоставлялось право взимать в городских поселениях местный разовый сбор за подвижную торговлю с лиц, производящих продажу вразнос или развоз, а также сбор за продажу скота на рынке [8, с. 23].

Однако вскоре было осознано, что управление экономикой страны не может строиться на стихийном налогообложении и что стабильность является необходимым условием осуществления налоговой политики.

По отношению к налогообложению предприятий был вновь восстановлен разработанный в конце XIX в. промысловый налог. Он был утвержден 26 июля 1921 года Положением «О промысловом налоге». Данный налог, как и ранее, обладал сложной структурой. Патентный сбор взимался в предоплатном порядке, то есть за полугодие вперед, чем обеспечивалось право беспрепятственного производства, промысла и торговли. Плата за патент, как и в более ранние периоды, зависела от разряда предприятия и его местонахождения [2, с. 181].

Уравнительный сбор, также как в предыдущие периоды, предусматривался дополнительно к патентному платежу и возлагался на предприятия, которые получали достаточно большие доходы от своей деятельности. Он рассчитывался с оборота по итогам каждого месяца в размере оклада, определявшегося налоговой комиссией на шесть месяцев вперед.

В ходе налоговой реформы, имевшей место в 1930-1932 гг., для государственных предприятий были установлены два крупных платежа. По данным источников, такими платежами стали «налог с оборота и отчисления от прибыли, а для кооперативных предприятий были введены налог с оборота и подоходный налог. Основные задачи налоговой реформы заключались в устранении множественности платежей в бюджет» [9, с. 26].

В дальнейшем, в 60-70-ые гг., отечественным законодателем предпринимался ряд попыток по реформированию налоговой системы СССР.

Реформами предполагалось более широкое использование методов экономического стимулирования, а также предусматривалось установление зависимости материальных возможностей организаций от получаемых ими финансовых результатов деятельности, главным образом, прибыли. Во-первых, существенно поменялась процедура распределения прибыли. Так, вместо одного платежа ввели плату за основные производственные фонды и нормируемые оборотные средства, фиксированные платежи, взносы свободного остатка прибыли [12, с. 18].

Относительно вопросов развития взаимных отношений между предприятиями и государственным бюджетом непоследовательность реформ можно усмотреть в том, что одновременно применялись рыночные (плата за фонды) и нерыночные виды платежей (свободный остаток прибыли). Авторы реформ предполагали, что главное место в новой системе обложения будет отведено плате за производственные основные фонды и оборотные средства, но с развитием определяющая роль все же была признана за свободным остатком прибыли, представляющим собой неналоговое изъятие из прибыли [26, с. 36].

К концу 70-х гг. развитие взаимных отношений между предприятиями и бюджетом просматривается в вопросах использования нормативных методов распределения прибыли. Так, по нормативам в первоочередном порядке начали осуществляться все расчеты с бюджетом по отчислениям от прибыли, а фонды экономического стимулирования создавались уже после таких расчетов и тоже по закрепленным нормативам.

При помощи нормативного метода предпринимались попытки к устранению негативного воздействия свободного остатка прибыли на экономической заинтересованности в увеличении прибыли [10, с. 128].

В целом можно заметить, что финансовая система нашего государства развивалась в противоположном процессе общемирового развития направлении. Так, от налогов у нас произошел переход к административным методам изъятия прибыли организаций и к перераспределению финансовых ресурсов посредством бюджета страны.

Процесс перехода от механизма распределения прибыли между предприятием и государственным бюджетом, который осуществлялся по усмотрению чиновников, в налоговой системе происходил в промежутке 1984-1990 гг. В данный исторический период наблюдался постепенный приход более четких и регламентированных правил такого распределения [5, с. 61].

Говоря о развитии налоговых отношений с участием юридических лиц в России, следует обратить внимание на то, что процесс формирования действующей сегодня налоговой системы начался в конце 80-х годов. Тогда впервые создали единую систему налогообложения в СССР, нашедшую свое закрепление в Законе от 14 июня 1990 года № 1560-1 «О налогах с предприятий, объединений и организаций» [9, с. 26].

В современной России налоговую систему практически создали в 1991 году. В декабре 1991 года был принят целый пакет законов о налоговой системе. Среди них можно назвать такие ключевые акты, как Закон «Об основах налоговой системы в Российской Федерации», закрепляющий общую характеристику всей налоговой системы страны и принципы ее организации и построения, «О налоге на прибыль предприятии и организаций», «О налоге на добавленную стоимость», «Об акцизах», «О налогообложении доходов банков», «О налоге на имущество предприятий», «О государственной пошлине», «О подоходном налоге с физических лиц» и ряд иных не менее значимых. Принятые Законы ввели в действие с 1 января 1992 года.

Перечисленные Законы сформировали основу новой единой налоговой системы в Российской Федерации и конкретно – основу налогообложения юридических лиц [27, с. 25].

В связи с развитием частного предпринимательства встала проблема формирования новых отношений между налогоплательщиками и государством. Принимается ряд законов о налогах с физических лиц, с индивидуальных предпринимателей, о подоходном налоге и налоге на добавленную стоимость с юридических лиц, о плате за землю и другие. В 1992 году принимается Закон о налоговой системе России, который предусматривает учреждение системы органов, призванных осуществлять взимание налогов и контроль за правильностью их уплаты. В 1995 году учреждается налоговая полиция, призванная не только контролировать правильность уплаты налогов, но и вести предварительное расследование по делам, связанным с правонарушениями в налоговой сфере. Она существовала в качестве самостоятельного ведомства до 2003 года [2, с. 181].

1.2. Налогообложение юридических лиц в государствах-членах Таможенного союза ЕАЭС

Проанализируем правовое регулирование взимания отдельных видов налогов с юридических лиц в государствах-членах Таможенного союза ЕАЭС – Белоруссии и Казахстане.

В соответствии с Налоговым кодексом с начала 2009 года в Республике Казахстан действуют [34, с. 69]:

- налоги: корпоративный подоходный налог, индивидуальный подоходный налог, налог на добавленную стоимость (НДС), акцизы, рентный налог на экспорт, специальные платежи и налоги недропользователей, социальный налог, налог на транспортные средства, земельный налог, налог на имущество, налог на игорный бизнес, фиксированный налог, единый земельный налог;

- другие обязательные платежи в бюджет: государственная пошлина; сборы: регистрационные сборы, сбор за проезд автотранспортных средств по территории Республики Казахстан, сбор с аукционов, лицензионный сбор за право занятия отдельными видами деятельности, сбор за выдачу разрешения на использование радиочастотного спектра телевизионным и радиовещательным организациям; плата: за пользование земельными участками, за пользование водными ресурсами поверхностных источников, за эмиссии в окружающую среду, за пользование животным миром, за лесные пользования, за использование особо охраняемых природных территорий, за использование радиочастотного спектра, за предоставление междугородной и (или) международной телефонной связи, а также сотовой связи, за пользование судоходными водными путями, за размещение наружной (визуальной) рекламы [34, с. 69].

Действующая в Республике Беларусь налоговая система сформировалась к середине 1990-х гг. Впоследствии в нее вносились изменения, связанные с появлением и отменой некоторых видов налогов, изменениями в налоговом законодательстве.

В состав налоговой системы республики входят 24 платежа, имеющие налоговый характер. Из них регулярно исчисляются и уплачиваются семь платежей: НДС, сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, налог на прибыль, налог на недвижимость, экологический и земельный налоги, местный налог (на инфраструктуру города) [15, с. 42].

Для снижения налоговой нагрузки, улучшения налогового администрирования и повышения стабильности налоговой системы продолжается совершенствование налогового законодательства. Основными направлениями налоговой реформы являются упрощение налоговой системы, расширение налоговых баз, сокращение видов налогов и упорядочение льгот [29, с. 67].

Вносятся изменения в методику расчета и уплаты налогов. За период 2005-2007 гг. были полностью отменены 17 налоговых платежей, упростилась система налогообложения малых и средних предприятий.

Обратим внимание на корпоративный подоходный налог в соотношении с российским налоговым законодательством. Объектом обложения указанным налогом в Республике Беларусь и Российской Федерации признается прибыль, полученная налогоплательщиком. Под прибылью налогоплательщика-резидента понимаются полученные им доходы, уменьшенные на величину произведенных расходов. Прибылью иностранной организации (нерезидента), осуществляющей деятельность через постоянные представительства, признаются полученные ею через постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов [20, с. 65].

В Казахстане его плательщиками выступают юридические лица – резиденты Республики Казахстан, за исключением государственных учреждений, а также юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение или получающие доходы из источников в Республике Казахстан. Объектами обложения корпоративным подоходным налогом являются [17, с. 15]:

- налогооблагаемый доход, доход, облагаемый у источника выплаты;

- чистый доход юридического лица-нерезидента, осуществляющего деятельность в Республике Казахстан через постоянное учреждение. В Республике Беларусь налоговая база определяется как денежное выражение прибыли (валовой прибыли), подлежащей налогообложению.

Порядок определения налоговой базы по корпоративному подоходному налогу Налоговым кодексом Республики Казахстан не установлен. Для корпоративного подоходного налога налоговым периодом в Республике Казахстан является календарный год [31, с. 12].

Интересно отметить, что в Республике Казахстан существует понятие «инвестиционные налоговые преференции»: они применяются по выбору налогоплательщика и заключаются в отнесении на вычеты стоимости объектов преференций и (или) последующих расходов на реконструкцию, модернизацию.

К объектам преференций относятся впервые вводимые в эксплуатацию на территории Республики Казахстан здания и сооружения производственного назначения, машины и оборудование, используемые в течение не менее трех лет [18, с. 14].

Применение преференций осуществляется по методу вычета после ввода объекта в эксплуатацию или по методу вычета до ввода объекта в эксплуатацию.

Налог на имущество организаций и физических лиц (налог на недвижимость). В Республике Беларусь, Республике Казахстан и Российской Федерации объектом обложения налогом на имущество организаций признается движимое и недвижимое имущество (в т. ч. переданное во временное владение, пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета [30, с. 16].

В Республике Беларусь налоговая база налога на недвижимость определяется организациями исходя из наличия на 1 января календарного года зданий и сооружений по остаточной стоимости и стоимости зданий и сооружений сверхнормативного незавершенного строительства; физическими лицами – исходя из оценки принадлежащих им зданий и сооружений.

В Республике Казахстан и Российской Федерации налоговая база по налогу на имущество организаций (у индивидуальных предпринимателей и юридических лиц) определяется как среднегодовая балансовая стоимость объектов налогообложения (в нашей стране иное может быть прямо предусмотрено соответствующей статьей НК РФ) [19, с. 38].

Ставки налогов в рассматриваемых государствах выглядят следующим образом (таблица 1).

Таблица 1

Ставки налога на имущества в Республиках Казахстан, Беларусь и РФ

|

Налогоплательщик |

Ставки налогов, проц. |

||

|

Республика Беларусь |

Республика Казахстан |

Российская Федерация |

|

|

Годовая ставка: – для организаций |

1 |

1,5 |

Устанавливаются законами субъектов. Не могут превышать 2,2%. |

|

– для организаций, имеющих в собственности, хозяйственном ведении или оперативном управлении объекты сверхнормативного незавершенного строительства и осуществляющих строительство новых объектов |

2 |

– |

– |

|

– в отношении объектов, у которых налоговая база исчисляется от кадастровой стоимости |

– |

– |

1) для города федерального значения Москвы: в 2014 году – 1,5 процента, в 2015 году –1,7 процента, в 2016 году и последующие годы – 2 процента; 2) для иных субъектов Российской Федерации: в 2014 году – 1,0 процента, в 2015 году – 1,5 процента, в 2016 году и последующие годы – 2 процента. |

Также в отношении отдельных видов имущества предусмотрена ставка 0 процентов, в частности, в отношении объектов, которые были впервые введены в эксплуатацию в налоговые периоды, начиная от 1 января 2015 года, а также ряд других, поименованных в соответствующей статье НК РФ [37, с. 23].

Земельный налог. В рассматриваемых государствах объектом налогообложения признаются земельные участки. В Республике Беларусь и Российской Федерации налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения, которая должна определяться в соответствии с действующим земельным законодательством [12, с. 18].

В Республике Казахстан налоговой базой для определения земельного налога является площадь земельного участка.

Земельный налог Республики Казахстан характеризуется тем, что для целей налогообложения земли в этом государстве рассматриваются по принадлежности к определенным категориям [30, с. 14].

Категории земель в Республике Казахстан для целей налогообложения: земли запаса, земли сельскохозяйственного назначения, земли населенных пунктов, земли промышленности, транспорта, связи, обороны и иного несельскохозяйственного назначения, земли особо охраняемых природных территорий, земли оздоровительного, рекреационного и историко-культурного назначения, земли лесного фонда, земли водного фонда.

При этом стоит подчеркнуть, что под налогообложение не попадают земли особо охраняемых природных территорий, лесного, водного фондов, земли запаса, если они не передавались в землепользование. Ставки земельного налога в Республике Беларусь устанавливаются в белорусских рублях в зависимости от категории земельного участка и назначения его использования (исходя из кадастровой стоимости земельного участка) [21, с. 47].

В Республике Казахстан базовые ставки земельного налога на земли сельскохозяйственного назначения устанавливаются в расчете на один гектар и дифференцируются по качеству почв.

В Российской Федерации налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать [35, с. 5]:

- 0,3% – в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса, приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- 1,5% – в отношении прочих земельных участков.

В Республике Беларусь сумма земельного налога исчисляется как произведение налоговой базы и соответствующих ставок земельного налога.

Земельный налог исчисляется, начиная с месяца, следующего за месяцем принятия уполномоченным государственным органом решения, являющегося основанием для возникновения или перехода права на земельный участок [38, с. 40].

В Республике Казахстан исчисление налога производится путем применения соответствующей налоговой ставки к налоговой базе отдельно по каждому земельному участку. При предоставлении государством права собственности, права постоянного или первичного безвозмездного временного землепользования на земельный участок налогоплательщик исчисляет земельный налог, начиная с месяца, следующего за месяцем предоставления таких прав на земельный участок.

В Российской Федерации сумма налога по общему правилу исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Налогоплательщики-организации исчисляют сумму налога (авансовых платежей по нему) самостоятельно [28, с. 38].

В завершении хотелось бы отметить, что налоговые системы зарубежных стран существенно отличаются друг от друга по основным экономическим показателям, соотношению прямых и косвенных налогов, уровню налоговой культуры налогоплательщиков и налоговой дисциплины, мерам ответственности за нарушение налогового законодательства, источникам налогообложения. Однако проводимые в странах налоговые реформы, отражающие стремление к экономическому объединению, недопущению двойного налогообложения, расширению международных хозяйственных связей, способствуют процессу формирования общих тенденций современного развития национальных налоговых систем. Их выявление, обоснование и использование имеет большое значение для принятия конкретных решений в налоговой сфере [25, с. 28].

Во всех рассмотренных государствах отмечается высокий темп роста поступлений в бюджеты государств налога на прибыль организаций (корпоративного подоходного налога). Роль этого налога в доходах бюджетов Республик Беларусь, Казахстан и Российской Федерации возросла [24, с. 9].

Выводы по 1 разделу курсового исследования.

Исторический путь, пройденный от начала формирования налоговой системы российского государства, позволил накопить соответствующий опыт, который был использован при построении Налогового кодекса страны.

Сделав даже короткий экскурс в историю становления и развития налогов, взимаемых с организаций, в России, можно прийти к выводу о том, что появление таких налогов является результатом естественного развития налоговых правоотношений. На протяжении всей истории России деятельность, прибыль и имущество предприятий, так или иначе, подлежала обложению налогами и сборами, и поступления от данных налогов и сборов всегда составляли весомую часть доходов государственного бюджета.

Краткий сравнительный анализ показал, что законодательная база регулирования налогообложения в государствах – членах ТС ЕАЭС сформирована и закреплена нормативными правовыми актами (Налоговыми кодексами – основополагающими документами, регламентирующими налоговые отношения хозяйствующих субъектов).

Налогоплательщики и элементы налогообложения в значительной степени идентичны. При этом в каждом из государств существуют свои особенности, зависящие от различных факторов. Разные ставки налогов, взимаемые с юридических лиц, в рассмотренных государствах объясняются различным уровнем экономического развития, а также проводимой налоговой политикой каждого из государств и ходом реформ в данной сфере. В связи с этим необходимо проведение унификации национальных налоговых законодательств, а также совершенствование налогового администрирования и налогового контроля с целью исключения двойного налогообложения и уклонения от уплаты налогов.

2. Налоги, взимаемые с юридических лиц в Российской Федерации

2.1. Общая характеристика налогов

Согласно ст. 57 Конституции РФ, каждому вменяется обязанность уплачивать законно установленные на территории государства налоги и сборы.

В настоящее время основная часть государственных доходов формируется именно от налогов, а отсутствие средств в бюджете современного государства неминуемо приведет к прекращению существования данного государства [33, с. 30].

В Постановлении Конституционного Суда РФ от 23 декабря 1997 года № 21-П указано, что налоги являются важнейшим источником доходов бюджета, за счет которого должны обеспечиваться соблюдение и защита прав и свобод граждан, а также осуществление социальной функции государства (ст. ст. 2 и 7 Конституции РФ). Без поступлений в бюджет налоговых платежей невозможно финансирование предприятий, выполняющих государственный заказ, учреждений здравоохранения, образования, армии, правоохранительных органов и т. д., а, следовательно, также выплат заработной платы работникам бюджетной сферы [22, с. 4].

Сходная правовая позиция получила закрепление в Определении КС РФ от 7 ноября 2008 года № 1049-О-О: в соответствии с Конституцией РФ, предусмотрена обязанность каждого платить налоги и сборы (ст. 57). Из этой статьи следует конституционная обязанность уплачивать законно установленные налоги и сборы, которая обладает особым, а именно публично-правовым (а не частноправовым) характером, что обусловлено самой природой государства и государственной власти.

Налоги, обеспечивая финансовую основу деятельности государства, являются необходимым условием его существования. В юридической литературе справедливо отмечается, что осуществлять государственную власть можно, только располагая финансовыми средствами [36, с. 69].

НК РФ в ст. 13-15 устанавливает понятие и виды налогов. Так, в соответствии со ст. 13 НК РФ устанавливаются следующие виды налогов и сборов [14, с. 88]:

- федеральные налоги и сборы (устанавливаются НК РФ и обязательны к уплате на всей территории Российской Федерации);

- региональные налоги (устанавливаются НК РФ и законами субъектов РФ и обязательны к уплате на территориях соответствующих субъектов Российской Федерации);

- местные налоги (устанавливаются НК РФ и нормативными актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований) [31, с. 12].

В статье 13 НК РФ указаны шесть федеральных налогов (НДС, регулируемый главой 21 НК РФ; НДФЛ, регулируемый главой 23 НК РФ; налог на прибыль, регулируемый главой 25 НК РФ; налог на добычу полезных ископаемых, регулируемый главой 26 НК РФ; водный налог, регулируемый главой 25.2 НК РФ; акцизы, регулируемые главой 22 НК РФ) и два федеральных сбора (госпошлина, регулируемая главой 25.3 НК РФ; и сборы, регулируемые главой 25.1 НК РФ). Круг налогоплательщиков (плательщиков сборов), элементы налогообложения применительно к каждому из них установлены отдельными главами части второй НК РФ [8, с. 23].

Кроме того, в рамках специальных налоговых режимов устанавливаются виды налогов, которые не предусмотрены этой статьей.

Такими режимами и налогами на сегодняшний день являются следующие (таблица 2).

Таблица 2

Налогоплательщики и объекты налогообложения единым налогом при применении таких специальных налоговых режимов, как УСН, ПСН, ЕНВД И ЕСХН

|

Наименование налога |

Налогоплательщик |

Объект налогообложения |

|

Единый налог при применении упрощенной системы налогообложения (гл. 26.2 ПК РФ) |

Организации, индивидуальные предприниматели (ст. 346.12 ПК РФ) |

Доходы, уменьшенные на величину расходов (ст. 346.14 НК РФ) |

|

Единый налог при применении системы налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (гл. 26.1 НК РФ) |

Организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями (ст. 346.2 НК РФ) |

Доходы, уменьшенные на величину расходов |

|

Единый налог при применении системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ) |

Организации и индивидуальные предприниматели (ст. 346.28 НК РФ) |

Вмененный доход налогоплательщика (ст. 346.29 НК РФ) |

|

Единый налог при применении патентной системы налогообложения (гл. 26.5 НК РФ) |

Индивидуальные предприниматели (ст. 346.44 НК РФ) |

Потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности (ст. 346.47 НК РФ) |

Как видно из таблицы 2, применимые к юридическим лицам – первые три из указанных.

Региональных налогов всего три: транспортный налог, регулируемый главой 28 НК РФ, налог на игорный бизнес, регулируемый главой 29 НК РФ, налог на имущество организаций, регулируемый главой 30 НК РФ [11, с. 149].

В Российской Федерации установлены два местных налога: земельный налог, регулируемый главой 31 НК РФ, и налог на имущество физических лиц, регулируемый гл. 32 НК РФ, а также один местный сбор, предусмотренный гл. 33 НК РФ.

Из данного перечня очевидно, что на долю организаций приходится уплата [34, с. 69]:

- федеральные налоги:

- налог на добавленную стоимость;

- акцизы;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

- из региональных налогов организациями уплачивается:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

- местный налог на долю организаций приходится только один – земельный налог. Однако с 1 января 2015 года появился новый местный торговый сбор, плательщиком которого также являются юридические лица.

За пределами поименованного перечня остались отдельные таможенные платежи, страховые взносы, а также патентная пошлина и иные «установленные законом» платежи. Такая группа доходов государства – неналоговая, часть из которых образуется в результате поступления от уплаты сборов, не входящих в систему налогов и сборов [16, с. 83].

В силу значительного количества правовых норм, регламентирующих вопросы налогообложения юридических лиц, в настоящей работе принято решение проанализировать отдельные особенности взимания налогов в интересующей сфере. В приложении 1 приведены правовые нормы, регламентирующие основные элементы по каждому из уплачиваемых организациями налогов в России.

2.2. Налог на прибыль организаций

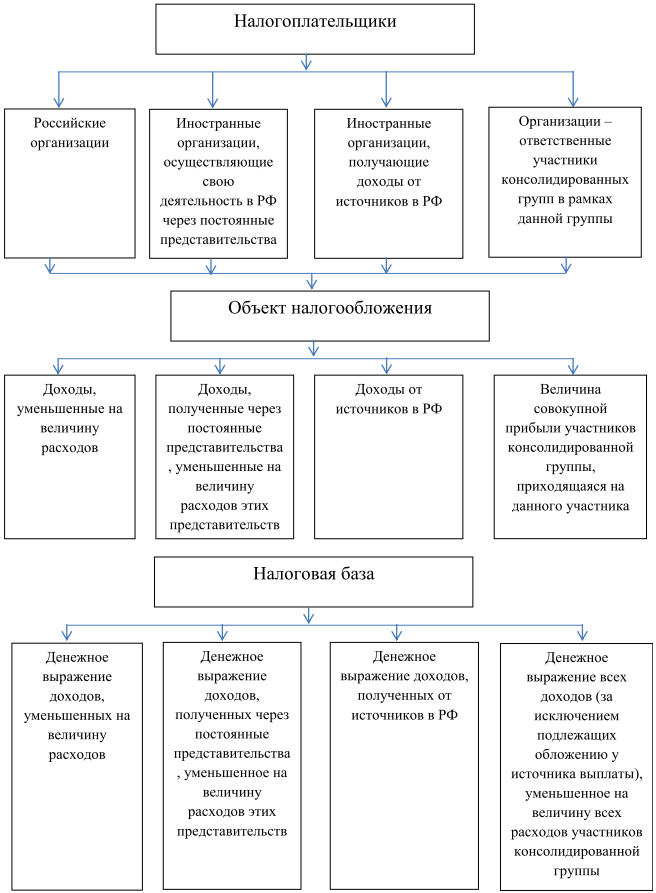

Интересно рассмотреть налог на прибыль организаций, потому что это основной прямой налог на юридических лиц, который относится к числу федеральных и взимается с прибыли организации на основании положений гл. 25 НК РФ, которая определяет элементы, а также порядок исчисления и уплаты рассматриваемого налога [10, с. 128].

Налоговая база по налогу на прибыль формируется исходя из данных бухгалтерского и налогового учета, налог при этом определяется как соответствующая налоговой ставке процентная доля налоговой базы.

Налоговой базой по налогу на прибыль организаций признается денежное выражение прибыли, которая подлежит налогообложению. Подлежащая налогообложению прибыль определяется нарастающим итогом с начала года.

Общая ставка установлена в ст. 284 НК РФ. Она равна 20%, из них [17, с. 15]:

- 3% налогоплательщики перечисляют в федеральный бюджет,

- 17% – в бюджет субъекта РФ.

Такое разграничение и ставки будут действовать до конца 2020 года.

Если в отчетном периоде получен убыток, то в данном периоде налоговая база признается равной нулю.

В зависимости от того, кто является плательщиком налога на прибыль организаций, а также от того, что признается объектом налогообложения, и определяется налоговая база (приложение 2).

Налоговая база по налогу на прибыль организаций определяется как доходы, уменьшенные на величину расходов [33, с. 30].

При определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю товаров, работ, услуг, имущественных прав. Если стоимость доходов выражена в условных единицах либо в иностранной валюте, то они учитываются в совокупности с доходами, стоимость которых выражена в рублях. Обязательства и требования, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу, установленному Банком России на дату перехода права собственности по операциям с указанным имуществом, прекращения (исполнения) обязательства и требования и (или) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше [10, с. 128].

Налоговыми резидентами РФ, кроме российских организаций, могут признаваться иностранные организации, местом управления которыми является РФ, если иное не предусмотрено международным договором РФ по вопросам налогообложения, а также иностранные организации, признаваемые налоговыми резидентами РФ в соответствии с международным договором РФ по вопросам налогообложения в целях применения этого международного договора [36, с. 69].

Иностранные организации – налоговые резиденты РФ в целях применения норм главы 25 «Налог на прибыль» НК РФ приравниваются к российским организациям.

2.3. Налог на добавленную стоимость

Налог на добавленную стоимость в России был введен в действие с 1 января 1992 года и регулировался одноименным законом (№ 1992-1 от 06.12.1991). В 2001 году вступила в силу 21 глава Налогового кодекса РФ, которая регулирует данный налог по настоящее время.

НДС относится к косвенным налогам, в качестве объекта налогообложения признаются операции по реализации товаров и услуг, а также импорт товаров и выполнение строительных работ для нужд юридического лица собственными силами [7, с. 15].

К плательщикам НДС относятся все юридические лица и индивидуальные предприниматели, находящиеся на общем режиме налогообложения и осуществляющие операции, подлежащие налогообложению по данному налогу.

Это один из основных налогов, влияющих на формирование бюджета страны. По данным Федеральной налоговой службы четвертая часть раздела «Доходы» госбюджета составляют поступления по налогу на добавленную стоимость [10, с. 128].

Основные ставки НДС по годам в России не имеют стабильного характера на всем протяжении существования данного налога. Кроме них, в отношении отдельных категорий товаров законодательство предусматривало и предусматривает пониженные и нулевые ставки.

С момента принятия закона «О налоге на добавленную стоимость» его ставка составила 28% – забегая вперед, отметим, что это был максимальный размер налога за все время его существования в нашей стране.

В первый год действия НДС в закон были внесены поправки, вводившие льготную ставку 15% для некоторых видов продовольственных товаров [35, с. 23].

С 1 января 1993 года было принято решение о снижении основной ставки до 20%. Одновременно с этим в перечень товаров, облагаемых по сниженной ставке, были отнесены все виды продовольственных товаров, за исключением алкогольной продукции, а также часть детских товаров, конкретный перечень которых устанавливался Правительством России. Для данной категории размер налога был снижен до 10%.

Вступление в силу Налогового кодекса РФ в 2001 году не изменило ставку налога, она также составляла в базовом значении 20% и в льготном – 10% [36, с. 40].

В процессе реформирования налоговой системы в 2004 году основная ставка была снижена до 18%. Льготная ставка сохранилась на прежнем уровне, но в перечень товаров, подпадающих под ее действие, добавилась печатная продукция и некоторые виды медицинских товаров. Кроме того, для некоторых категорий товаров действует нулевая ставка налогообложения. Например, она применяется при экспорте или реэкспорте товаров с территории Российской Федерации.

В 2019 году ставка НДС была увеличена и составила 20%, с сохранением пониженной ставки на прежне уровне [38, с. 40].

Косвенные налоги на потребление действуют практически во всех странах с развитой рыночной структурой. Обычно они выступают в двух основных формах: налог на добавленную стоимость или налог с продаж.

Поэтому имеет смысл сравнить ставки на целевое назначение этого налога в различных странах. По состоянию на июнь 2019 года в странах Группы 20 (G20) самый высокий НДС в Италии - 22% (в 2013 году он был увеличен с 21%). В Аргентине стандартная ставка НДС установлена на уровне 21%. В Германии НДС составляет 19%, в Турции - 18%. В Китае 1 мая 2018 года базовая ставка НДС была снижена с 17% до 16%. Такой же размер НДС в Мексике. В ЮАР НДС составляет 15%, в Южной Корее и Индонезии - 10%.

В Саудовской Аравии НДС был введен 1 января 2018 года в размере 5%. В Индии и Бразилии ставка НДС зависит от категории товара и штата. Для большинства основных товаров НДС в Индии она составляет 4-5%, в Бразилии в среднем - 17% [40].

В Австралии, Канаде, США и Японии НДС отсутствует, вместо него действует налог с продаж. Средняя процентная ставка этого налога в США и Канаде в зависимости от штата составляет 2% -15% и 5-6% соответственно, в Австралии - 10%, в Японии - 8%.

Среди стран, не входящих в Группу 20, самые высокие ставки НДС действуют в Венгрии и Греции (27% и 24% соответственно).

Сравнение позволяет сделать вывод о более фискальной, нежели стимулирующей роли налога на добавленную стоимость в нашей стране, о вынужденных мерах уменьшить бюджетный дефицит даже ценой возможного сужения налоговой базы [39, с. 75].

Налог на добавленную стоимость дополняется акцизами на отдельные виды продукции. Это сравнительно новая для России, но общепринятая в мировой практике форма изъятия сверхприбыли, получаемой от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. На протяжении многих лет у нас эту роль выполнял налог с оборота. Рыночная экономика неизбежно порождает необходимость в акцизах. В 1992 году акцизы введены в виде процентной надбавки к розничной цене изделия, что связано с либерализацией цен. В мировой практике они обычно устанавливаются в виде фиксированной денежной суммы на одно изделие [29, с. 67].

2.4. Налог на имущество организаций

Порядок исчисления налога на имущество организаций установлен главой 30 НК РФ.

Налог на имущество организаций является региональным налогом. Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных указанной главой НК РФ, порядок и сроки уплаты налога.

С 1 января 2019 года из состава объектов налогообложения исключено движимое имущество. Платить налог на движимое имущество не нужно во всех субъектах РФ. К объектам, с которых надо платить налог, теперь относят только недвижимое имущество. Правда, с определенными оговорками [40].

Компании платят налог с недвижимости, которую отразили в бухучете в составе основных средств. Особый порядок действует для объектов, налоговой базой для которых является кадастровая стоимость. С жилых строений налог на имущество надо платить, даже если эти объекты в бухучете не отражены в составе основных средств [32, с. 17].

Налоговая база по налогу на имущество организаций по Налоговому кодексу бывает двух видов – кадастровая стоимость объекта или среднегодовая (ст. 375 НК РФ).

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2%, если иное не предусмотрено статьей 380 НК РФ [38, с. 40].

Значение данного налога достаточно велико, так как этот налог зачисляется в региональные бюджеты и в значительной степени обеспечивает формирование доходной части бюджетов субъектов Российской Федерации.

Налоговый платеж за землю юридическими лицами оплачивается по месту нахождения участка, то есть в местный бюджет. Соответственно, правила, по которым рассчитывается налог на землю в 2019 году для юридических лиц, устанавливаются не только НК РФ, но также и законами, издаваемыми местными органами власти. В главе 31 НК РФ прописаны общие правила налогового администрирования: объект обложения; налогоплательщики; максимальная ставка; порядок расчета; сроки предоставления отчетности.

Ставки, так же как и сроки перечисления, устанавливаются местными властями. Они могут устанавливать дифференцированные ставки для разных видов деятельности или статуса организации. Но в любом случае ставки не могут превышать те, которые установлены в статье 394 НК РФ. Для организаций это [30, с. 14]:

- 0,3% – для участков сельхозназначения, жилищного фонда, земель ЖКХ, личных подсобных хозяйств, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5% – в отношении иных участков.

Также могут быть местным законодательствам установлены налоговые льготы.

Плательщиками водного налога являются юридические лица, которые осуществляют лицензируемое пользование объектами и источниками воды. Из числа налогоплательщиков исключаются лица, которые осуществляют такую деятельность на основании договоров водопользования или предоставления объектов в пользование.

Объектами обложения являются следующие виды водопользования [30, с. 16]:

- забор воды из водных объектов;

- использование акватории, за исключением лесосплава;

- использование водных объектов для гидроэнергетики (без забора воды);

- сплав по воде древесины в плотах и кошелях.

Основными плательщиками фискального сбора являются лица, осуществляющие забор воды.

Статьей 333.12 НК РФ устанавливаются ставки водного налога в 2019 году. Таблица базовых тарифов пункта 1 указанной статьи дифференцирована [38, с. 40]:

- отдельно по каждому виду водопользования;

- в зависимости от экономического района;

- по бассейнам рек, озер и морей.

Если забор воды происходит в размере, превышающем установленные лимиты водопользования, то тариф увеличивается в пять раз.

Выводы по 2 разделу курсового исследования.

Объектами налогообложения для организации могут быть: прибыль, доход, стоимость определенных товаров, оборот товаров и другие денежные суммы, а также имущество. Соответственно этому организации уплачивают налоги: на прибыль, на имущество, на добавленную стоимость, акцизы и пр.

Наиболее существенны по числу плательщиков и поступающим суммам – налог на прибыль, НДС и акцизы, из иных платежей – таможенная пошлина.

Изменения налогового законодательства с 2019 года затронули разные стороны налогового учета. Так, увеличилась ставка НДС с 18% до 20% (п. 3 ст. 164 НК РФ); движимое имущество перестало облагаться налогом (п. 1 ст. 374 НК РФ) и пр.

3. Основные направления совершенствования налогообложения юридических лиц в Российской Федерации

3.1. Проблемы взимания отдельных видов налогов с юридических лиц в Российской Федерации

Разработка эффективных мер поддержки становления и развития бизнеса является одной из приоритетных задач каждого развитого государства. В целях эффективной поддержки бизнеса в России, государству необходимо минимизировать существующие риски в предпринимательской среде и, в то же время, предложить альтернативные варианты поддержки, в т. ч. через сферу налогообложения [12, с. 18].

Остановимся отдельно на таком важном событии как принятие Федерального закона от 29.11.2014 № 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», которым в Налоговый кодекс РФ было внесено новое обременение для российских компаний – торговый сбор.

Указанный сбор определяется законодателем в качестве местного сбора (п. 3 ст. 15 НК РФ) и подлежит введению в городах федерального значения: Москве, Санкт-Петербурге и Севастополе [33, с. 30].

Относительно других субъектов России введение данного сбора может быть возможным лишь после принятия изменений в НК РФ. Как следует из общей логики реформирования налогового администрирования в России именно такой вариант развития событий наиболее вероятен [7, с. 15].

Поспешность в принятии Федерального закона № 382-ФЗ получила отражение на юридической технике этого нормативного правового акта, а также на проработанности отдельных моментов, связанных с установлением и уплатой этого сбора.

1. «Торговый сбор» по сути своей является налогом, а не сбором.

Статьей 412 НК РФ регламентирован объект обложения торговым сбором: им названо использование объекта движимого либо недвижимого имущества для целей осуществления плательщиком сбора вида предпринимательской деятельности, применительно к которому установлен сбор, хотя бы один раз в течение квартала [17, с. 15].

Однако такие виды предпринимательской деятельности, на которые направлен торговый сбор, законодателем установлены крайне расплывчато: «...сбор устанавливается в отношении осуществления торговой деятельности на объектах осуществления торговли» (ст. 413 НК РФ).

Можно сказать, что вводя в закон специализированный перечень видов торговли, законодатель проигнорировал определение, которое предусмотрено в ст. 1 ФЗ от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации», где торговлю определяют как «...вид предпринимательской деятельности, связанный с приобретением и продажей товаров», а в статье 413 НК РФ включен теперь перечень видов торговли, относящихся к торговой деятельности [14, с. 42]:

- торговля через объекты стационарной торговой сети, не имеющие торговых залов (за исключением объектов стационарной торговой сети, не имеющих торговых залов, являющихся автозаправочными станциями);

- торговля через объекты нестационарной торговой сети;

- торговля через объекты стационарной торговой сети, имеющие торговые залы;

- торговля, осуществляемая путем отпуска товаров со склада, Также данная норма определяет и саму торговлю следующим образом: «...вид предпринимательской деятельности, связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров, осуществляемый через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады» [13, с. 96].

Следовательно, можно прийти к закономерному выводу о том, что отграничивая не просто отдельный вид деятельности (торговая деятельность), но и подвиды внутри этого вида деятельности (торговля), законодателем искусственно разводятся понятия «торговля» и «торговая деятельность».

Возникает вопрос о том, представляет ли собой уплата торгового сбора одно из условий деятельности субъекта предпринимательства в городах федерального значения. Из действующей редакции закона можно получить вывод, что нет, поскольку торговая деятельность и торговля ведется этими субъектами предпринимательства независимо от уплаты торгового сбора [31, с. 8].

Поэтому, по мнению автора, определение и сущность торгового сбора с большим основанием позволяет отнести его скорее к понятию налога.

Хотелось бы отметить, что это не первая терминологическая неупорядоченность норм НК РФ, в частности, еще в начале XXI века Пленум ВАС в п. 43 Постановления от 28 февраля 2001 г. № 5 уточнил, что «...если... имелся в виду обязательный, индивидуально безвозмездный платеж, поименованный «сбор», но подпадающий под определение налога, данное в п. 1 ст. 8 НК РФ, то неуплата такого сбора... влекла применение ответственности, предусмотренной этой статьей» [30, с. 14].

2. Объект обложения определен, по мнению автора неточно. Им в соответствии со ст. 412 НК РФ выступает использование объекта движимого либо недвижимого имущества для целей осуществления плательщиком сбора вида предпринимательской деятельности, применительно к которому установлен сбор, хотя бы один раз в течение квартала [27, с. 25].

Рядом авторов было точно подмечено, что формулировка объекта именно в таком виде «...обусловлена использованием имущества для осуществления торговли, управления розничным рынком».

Автор полагает, что управление розничным (равно как и оптовым) рынком посредством уплаты субъектами предпринимательской деятельности торгового сбора не происходит, и в основе его правовой конструкции лежит исключительно фискальная функция.

В подтверждение сказанному можно привести и критерий длительности использования объекта торговли субъектом предпринимательской деятельности, потому что по конструкции регулирования достаточно лишь одного факта его использования в квартале.

Законом г. Москвы от 17.12.2014 № 62 «О торговом сборе» объект налогообложения также не конкретизирован и не разъяснен, несмотря на оставшиеся вопросы у самих субъектов предпринимательской деятельности – плательщиков сбора [31, с. 12].

Наибольший вопрос вызвала торговля со склада посредством использования интернет-ресурсов (в том числе интернет-магазинов). Нужно ли уплачивать торговый сбор в случае, если торговля осуществляется через интернет-магазин, но предусматривается доставка.

По этому поводу Департамент экономической политики и развития г. Москвы от 26.06.2015 № ДПР-20-2/1-161/15 «О разъяснении вопросов, касающихся торгового сбора в городе Москве» выразил следующую позицию: «...Не нужно. Торговый сбор применяется в отношении объектов движимого или недвижимого имущества, которые используются для торговли. В описанном случае таким объектом является склад (а сама доставка товара с помощью курьера или почты является услугой). Торговый сбор не применяется в отношении торговли путем отпуска со склада» [29, с. 66].

В этой позиции можно усмотреть противоречие буквальному толкованию НК РФ. В частности, при продаже товаров со склада данный склад используется продавцом в качестве объекта движимого имущества, на котором хранится продаваемый товар и с которого данный товар физически отпускается покупателю.

Так как под торговлей в рамках главы 33 НК РФ теперь понимается и реализация товаров через товарные склады, то объектом сбора является сам склад, используемый плательщиком сбора в рамках осуществления предпринимательской деятельности [27, с. 25].

При этом указанным выше Законом г. Москвы установлен ряд льгот (по критерию объекта сбора) по освобождению от обложения торговым сбором (таблица 3).

Таблица 3

Льготы по обложению торговым сбором по Закону г. Москвы

|

По виду торговой деятельности |

По субъекту, осуществляющему торговую деятельность |

|

1) розничная торговля, осуществляемая с использованием торговых (вендинговых) автоматов; 2) торговля на ярмарках выходного дня, специализированных ярмарках и региональных ярмарках; 3) торговля через объекты стационарной и нестационарной торговой сети, расположенные на территории розничных рынков; 4) разносная розничная торговля, осуществляемая в зданиях, сооружениях, помещениях, находящихся в оперативном управлении автономных, бюджетных и казенных учреждений |

1) организации федеральной почтовой связи; 2) автономные, бюджетные и казенные учреждения |

3. Механизм выявления сведений об объектах обложения торговым сбором не выработан и не может гарантировать исполнение обязанности субъектов предпринимательской деятельности по уплате торгового сбора [31, с. 7].

О данном механизме в НК РФ не говорится вообще. Данный пробел частично восполнен регионами. Так, в городе Москве Постановлением Правительства Москвы от 30.06.2015 № 401-ПП «О Порядке сбора, обработки и передачи налоговым органам сведений об объектах обложения торговым сбором в городе Москве» были сформулированы основы для построения такого механизма [29, с. 79].

Практическая реализация предполагает, что сбор сведений об объектах обложения торговым сбором будет производиться при помощи использования достаточно узкого перечня средств и инструментов.

- Получение сведений об объектах осуществления торговли от федеральных органов исполнительной власти, органов исполнительной власти г. Москвы.

При этом интересна обязанность Департамента торговли и услуг г. Москвы и Государственной инспекции по контролю за использованием объектов недвижимости г. Москвы направлять имеющиеся сведения об объектах осуществления торговли в г. Москве в соответствии с регламентом, совместно утвержденным уполномоченным органом, Департаментом торговли и услуг г. Москвы и Государственной инспекцией по контролю за использованием объектов недвижимости г. Москвы [31, с. 12].

Сегодня в Москве не определен уполномоченный орган и, как следствие, нет соответствующего Регламента.

- Получение сведений об объектах осуществления торговли у собственников и иных правообладателей объектов осуществления торговли (в том числе зданий, строений, сооружений и их частей, включая такие объекты, расположенные в жилых домах).

- Получение сведений в результате использования информации, размещенной физическими и юридическими лицами в информационно-телекоммуникационной сети Интернет, а также в средствах массовой информации.

Из сказанного можно прийти к выводу, что по причине отсутствия надлежащей правовой базы и достаточного круга инструментов для выявления объектов осуществления торговли действительно функционирующий и адекватный список объектов осуществления торговли в Москве может быть сформирован не ранее чем через 4-6 кварталов [29, с. 83].

Более того, несовершенство вновь введенной правовой конструкции данного сбора, а также установление не объясненных предпринимателям новых обязательств (то есть, фактически – фискальных барьеров) способно отрицательно сказаться на развитии малого и среднего бизнеса в городах федерального значения [33, с. 31].

Вполне понятно, что ФЗ «О трехлетнем моратории на введение торгового сбора в городах федерального значения Москве, Санкт-Петербурге и Севастополе», в пояснительной записке к которому содержится два экономических аргумента:

«...1. В настоящее время ситуация в российской экономике очень сложна и введение любых новых региональных сборов, фиксация существующего (действующего с 1 января 2015 года) уровня ставок налогов и льгот расцениваются предпринимательским сообществом крайне негативно [28, с. 38].

2. Нужно отметить, как в 2012 году повышение фиксированного платежа во внебюджетные фонды для субъектов малого предпринимательства привело к более чем 500-тысячному уходу малых предприятий из экономики.

Последствия введения торгового сбора будут иметь еще большие негативные последствия...».

Хотелось бы отметить, что практическая реализация рассмотренного налога может привести к негативным экономическим последствиям и очередному восполнению пробелов в тексте НК РФ посредством судебной практики [26, с. 28].

3.2. Перспективы развития налогообложения юридических лиц в условиях налоговой реформы

Переход экономики России на рыночные отношения потребовал создания системы налогообложения предприятий (юридических лиц).

Развитие рыночных отношений потребовало серьезных перемен, в первую очередь в сфере правового регулирования налоговых отношений.

«Налоговая реформа, – считает М.Ю. Орлов, – один из основных элементов экономической реформы и во многом определяет экономическую политику государства». В то же время необходимость налоговой реформы, отмечает в связи с этим С.Г. Пепеляев, диктовалась не только происходившими экономическими преобразованиями, но и ломкой политических отношений, становлением демократического общества [24, с. 9].

В Послании Президента РФ Федеральному Собранию от 20.02.2019 «Послание Президента Федеральному Собранию» указано, что следует обеспечить стабильность налоговой системы. Дальнейшие изменения возможны только в крайнем случае в связи с требованиями современной экономики, новыми приоритетами экономической политики государства, в том числе в связи с необходимостью стимулирования развития новых производств, инвестиционной деятельности и повышения качества налогового администрирования [41].

Несмотря на то, что в Послании Президента РФ Федеральному собранию РФ и в разрабатываемом на его основе проекте основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 гг. закреплены положения о применении мер налогового стимулирования в отношении участников гражданского оборота, общий уровень фискальной нагрузки с учетом неналоговых фискальных взиманий достаточно велик. Так, на сегодняшний день бизнес-объединения насчитали примерно 66 неналоговых фискальных платежей, вопрос об оптимизации которых, на настоящий момент находится в стадии обсуждения [34, с. 69].

По мнению Президента РФ, следует создать конкурентоспособную налоговую систему, которая способствовала бы привлечению капиталов с международных рынков в российскую экономику. Благоприятный налоговый климат включает в себя, в том числе снижение криминализации в налоговой сфере. Использование схем по уклонению от налогов, особенно фирм-однодневок, отдельными налогоплательщиками косвенно бьет по карману тех организаций, которые лишены выгод незаконной налоговой оптимизации. Налоговая нагрузка добросовестными налогоплательщиками воспринимается болезненнее, когда другие, работающие в тех же экономических условиях, уклоняются от уплаты налогов. Президентом РФ поставлена задача устранения неравенства условий экономической деятельности путем усиления борьбы с незаконным налоговым обогащением [31, с. 12].

Таким образом, налогообложение организаций, осуществляющих инновационную деятельность, по-прежнему ведется на стандартных условиях, что существенно снижает конкурентоспособность российской инновационной системы в сравнении с зарубежными аналогами.

В современных взглядах на использование налоговых стимулов для развития экономики России по инновационному типу можно выделить два направления [36, с. 69].

Сторонники первого направления отрицают адресные налоговые льготы. Среди сторонников этого направления коллектив авторов монографии «Механизм налогового стимулирования инвестиционной деятельности в промышленности». Авторы отмечают, что «налоговая система создает тем более действенные предпосылки для желательных структурных изменений в экономике, чем более нейтральный характер в целом она имеет. Наличие значительного количества адресных льгот и чрезмерная дифференциация налоговых ставок, как правило, закрепляют структурные диспропорции в экономике». Сторонники второго направления (В.Г. Пансков, Д.Г. Черник, Л.Г. Ходов и др.), не отрицая адресных льгот, предлагают дополнять их определенными требованиями, которым должен удовлетворять льготополучатель.

Система налогового стимулирования развития инновационной деятельности в современных условиях может быть построена при соблюдении трех основных принципов [30, с. 14].

- Четкого определения субъектов, на которые должно быть направлено стимулирующее воздействие и будут предоставлены налоговые льготы.

Определение точных параметров, которым должны соответствовать получатели налоговых льгот, на практике поможет решить задачу не только отбора, но и направления деятельности льготируемых налогоплательщиков в нужное русло [19, с. 38].

- Выбора эффективных инструментов налогового стимулирования.

Налоговые инструменты должны соответствовать целям, которые ставит перед собой государство, и условиям, присущим экономической системе, в рамках которой они будут действовать. Особое значение в связи с этим приобретает оценка эффективности налоговых льгот.

3) Упрощения процедур налогового администрирования. Не меньшее значение имеет проработанная формулировка льготного положения в налоговом законодательстве, исключающая злоупотребления льготой [25, с. 28].

В условиях длящегося мирового кризиса экономический рост практически всех промышленно развитых стран мира в значительной мере замедлился. Еще в большей степени произошедшее замедление отразилось на отраслях российской промышленности, которые в условиях введенного большинством индустриально развитых стран режима санкций почти полностью лишились импорта комплектующих. Возникший разрыв кооперационных связей не только грозит сегодня снижением объема выпускаемой продукции, но и может привести в ближайшей перспективе к прекращению работы большинства российских предприятий машиностроения [28, с. 38].

Решение задачи импортозамещения требует ускоренной модернизации технологической базы наших предприятий и расширения их возможностей для продолжения работы в новых условиях, а также для освоения совершенно новых видов продукции. В сложившейся ситуации единственным выходом может быть только активизация усилий по созданию и внедрению в промышленное производство новых технических решений, созданных на основе результатов научных исследований и опытно-конструкторских разработок. Причем решать эти сложные задачи придется в условиях отрыва от стран-лидеров в сфере научно-технического прогресса.

При этом фактор времени как никогда прежде имеет решающее значение, т. к., несмотря на явно выраженный интерес государства к развитию инновационной сферы, есть веские основания полагать, что нарастающие негативные тенденции в развитии инноваций проявляются, в частности, в недопустимо низких темпах их создания, оборота и внедрения в производство. Как представляется, для преодоления возникших трудностей требуется внести и ряд существенных изменений в систему правового регулирования [11, с. 149].

Особое внимание при этом необходимо уделить совершенствованию налогового законодательства. Для начала следует признать совершенно очевидный факт, что структура действующего российского налогового законодательства обеспечивает главным образом фискальные задачи (наполнение государственного бюджета), но практически не содержит ощутимых стимулов и преференций, ориентированных на создание условий для модернизации производства на новой технологической основе [8, с. 23].

Кроме того, еще несколько лет тому назад на самом высоком уровне было признано, что наша налоговая система, по мнению российских парламентариев, характеризуется отсутствием комплексности и согласованности. К основным ее недостаткам, сдерживающим темпы инновационного развития, должны быть отнесены, в частности, следующие [26, с. 36]:

- несовершенство правовых механизмов, обеспечивающих реализацию федеральных целевых программ;

- недостаточная эффективность способов, обеспечивающих финансирование и стимулирование технологической модернизации высокотехнологичных отраслей промышленности;

- несовершенство законодательства в части обеспечения деятельности фондов поддержки научной (научно-технической) и инновационной деятельности;

- неготовность налоговой системы к обеспечению формирования инновационной инфраструктуры.

Как представляется, для поддержки отечественных предприятий правовые механизмы, реализованные в нормах НК РФ, должны обеспечивать создание эффективных стимулов товаропроизводителям, осуществляющим модернизацию своей технологической базы и внедрение достижений научно-технического прогресса. Очевидно, что наиболее значимым для поддержки промышленности России в сложившейся ситуации является изменение подходов к налогообложению прибыли российских предприятий. Ведь именно данный вид налогообложения напрямую связан с техническим оснащением производства и освоением выпуска конкурентоспособных и востребованных рынком товаров, работ и услуг. Именно поэтому внесение ряда коренных изменений в нормы главы 25 НК РФ («Налог на прибыль организаций») имеет принципиально важное значение [37, с. 23].

Как представляется, реальные льготы и налоговые стимулы прописаны в нормах главы 25 НК РФ только в отношении некоторых приоритетных, по мнению российских законодателей, видов организаций. Их перечень дан в ст. 274 НК РФ «Налоговая база». К ним относятся: кредитные организации, страховщики, небюджетные пенсионные фонды, операторы рынка ценных бумаг. Именно в отношении этих субъектов в нормах главы 25 НК РФ реализован целый ряд льгот и преференций, а также подробнейшим образом прописан порядок формирования налогооблагаемой прибыли. Такой подход обеспечивает для этих избранных не только получение высокой прибыли, но и минимальный уровень налоговых рисков [23, с. 9].

Автор полагает, что законодателю остро необходимо уделить внимание сфере промышленного производства и принять хотя бы минимально необходимые поправки для ее реальной поддержки. Для начала, как представляется, следует незамедлительно отменить п. 5 ст. 270 НК РФ «Расходы, не учитываемые в целях налогообложения». Такое изменение даст положительный эффект по обновлению основных средств промышленных предприятий и позволит частично разрешить сложную проблему импортозамещения. Кроме того, это будет реальный вклад в установление связей между процессами развития инноваций и неразрывно связанными с ними темпами экономического роста [36, с. 69].

ЗАКЛЮЧЕНИЕ

Налог как инструмент воздействия способен влиять на производство путем стимулирования и дестимулирования (угнетения) отдельных видов деятельности при установлении и изменении системы налогообложения, определения налоговых ставок, предоставления налоговых льгот, стимулирования развития определенных отраслей или сдерживания каких-либо экономических процессов, на доходы юридических лиц путем установления дифференцированных ставок или предоставления льгот отдельным категориям, на международные интеграционные процессы путем унификации норм налогов, сфера распространения которых выходит за границы отдельного государства.

Формирование правильной законодательной базы налогообложения юридических лиц – основополагающая задача фискальных органов. Так как основным потоком средств для пополнения федерального бюджета как раз и являются взимаемые налоги с юридических лиц.

При подготовке к написанию настоящей курсовой работы поставлен ряд задач. По итогам их решения хотелось бы сформулировать некоторые выводы.

Исследование истории налогообложения юридических лиц показало, что появление того правового регулирования налогов, взымаемых с юридических лиц, является результатом естественного развития налоговых правоотношений. На протяжении длительного исторического периода деятельность, прибыль и имущество предприятий так или иначе подлежала обложению налогами и сборами, и поступления от данных налогов и сборов всегда составляли значительную часть доходов государственного бюджета.

Кроме того, самостоятельный параграф в настоящей работе отведен вопросам соответствующей практики, применяемой в зарубежных странах, в рамках обложения налогами и сборами юридических лиц. Несмотря на сравнительно небольшой объем проведенного исследования, удалось сделать вывод, что законодательная база регулирования налогообложения в государствах-членах ТС ЕАЭС, а именно нашей стране, а также Республике Казахстан и Беларусь – сформирована и закреплена нормативными правовыми актами (Налоговыми кодексами – основополагающими документами, регламентирующими налоговые отношения хозяйствующих субъектов).

Необходимо отметить, что в этих государствах налогоплательщики и элементы налогообложения в значительной степени идентичны. При этом каждое из государств закрепила в законодательстве свои особенности, зависящие от различных факторов. В частности, разные ставки налогов, взимаемые с юридических лиц, в рассмотренных государствах можно объяснить различным уровнем экономического развития, а также проводимой налоговой политикой каждого из государств и ходом реформ в данной сфере. В целом, поддержан вывод о необходимости проведения унификации национальных налоговых законодательств, тем более в рамках межгосударственных союзов.

Во второй главе рассмотрена действующая система налогов, взимаемых с юридических лиц, применяемая в РФ. Отдельное внимание уделено тем налогам, которые подверглись законодательному реформированию в недавнем отдалении.

Также самостоятельное внимание уделено вопросам изучения проблем в соответствующей сфере и анализ перспектив развития законодательства о налогообложении юридических лиц в России.

Так, в работе рассмотрены проблемы установления и взимания торгового сбора, который совсем недавно появился в НК РФ. Уже сегодня можно прийти к выводу, что данный сбор по своей сути является налогом.

Кроме того, объект обложения данным сбором определен не точно. Из сказанного можно прийти к выводу, что по причине отсутствия надлежащей правовой базы и достаточного круга инструментов для выявления объектов осуществления торговли действительно функционирующий и адекватный список объектов осуществления торговли в Москве может быть сформирован не ранее чем через 4-6 кварталов.

Более того, несовершенство вновь введенной правовой конструкции данного сбора, а также установление не объясненных предпринимателям новых обязательств (то есть, фактически – фискальных барьеров) способно отрицательно сказаться на развитии малого и среднего бизнеса в городах федерального значения.

Также рассматривая налог на прибыль, нами получен вывод, что в условиях социально-экономического кризиса законодателю остро необходимо уделить внимание сфере промышленного производства и принять хотя бы минимально необходимые поправки для ее реальной поддержки.

Для начала, как представляется, следует незамедлительно отменить п. 5 ст. 270 НК РФ «Расходы, не учитываемые в целях налогообложения».

Такое изменение даст положительный эффект по обновлению основных средств промышленных предприятий и позволит частично разрешить сложную проблему импортозамещения.

Кроме того, это может внести реальный вклад в установление связей между процессами развития инноваций и неразрывно связанными с ними темпами экономического роста.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть вторая) от 05 августа 2000 г. N 117-ФЗ // ПБД Гарант Эксперт 2019 [Электронный ресурс]: еженедельное пополнение / ООО «НПП «Гарант-Сервис».

- Алексеенко М.М. Действующее законодательство о прямых налогах. – СПб., 2016. – 260 с.

- Борзунова О.А. Налоговый кодекс Российской Федерации: генезис, история принятия и тенденции совершенствования. – М.: Юстицинформ, 2015. – 355 с.

- Васильева М.В. Бюджетная система РФ: Учеб. пособие. – Волгоград: ИРВИТ, 2017. – 390 с.

- Иловайский С.И. Финансовое право: Учебник. – Одесса: Издательство типохромолитография. А.Ф. Соколовского, 2016. – 383 с.

- История налогов России: важнейшие даты, факты и события / Под ред. Г.И. Букаева. – М., 2016. – 465 с.

- Козырин А. Налоговое право зарубежных стран: вопросы теории и практики. – М., 2013. – 112 с.

- Лебедев В.Е. Налогообложение предпринимательской деятельности в РФ (история становления налогового регулирования в дореволюционной России). – М.: ПАИМС, 2015. – 439 с.

- Мамбеталиев Н.Т., Мамбеталиева А.Н. Налоги в Таможенном союзе и Едином экономическом пространстве. – М.: Налоговый вестник, 2015. – 334 с.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации. – М.: МЦФЭР, 2017. – 448 с.

- Руденко В.В. Налоговое регулирование деятельности предприятия в России. – Краснодар, 2017. – 161 с.

- Смит А. Исследование о природе и причинах богатства народов. – М.: Соцэкгиз, 1962. – 654 с.

- Соколов А.А. Теория налогов. – М.: ООО «ЮрИнфоР-Пресс», 2017. – 506 с.

- Титов А.А. Совершенствование налога на прибыль организаций в Российской Федерации. – М., 2016. – 288 с.

- Толстая А.И. История государства и права России: учебник для вузов. – 3-е изд., стереотипное. – М.: Юстицинформ, Омега-Л, 2015. – 320 с.

- Финансовое право / Под ред. Е.Ю. Грачевой, Г.П. Толстопятенко. – М., 2018. – 536 с.

- Черник Д.Г., Павлова Л.П., Князев В.Г. и др. Налоги и налогообложение / Под ред. Д.Г. Черника. – 3-е изд. – М.: МЦФЭЕ, 2016. – 367 с.

- Авдеев В.В. Налог на имущество физических лиц // Налоги. – 2015. – № 9. – С. 12-16.

- Береговой В.А. Инновации (налоговый аспект): зарубежный опыт // Налоги. – 2017. – № 5. – С. 38-39.

- Васильев А.В. Цены, инфляция, налоги, инновационное развитие // Административное и муниципальное право. – 2018. – № 3. – С. 64-67.

- Васильева М.В. Развитие принципов налогообложения / М.В. Васильева, К.А. Соловьев // Финансы и кредит. – 2018. – № 35. – С. 46-54.

- Васянина Е.Л. Право государственных доходов в механизме фискальной деятельности государства // Налоги. – 2016. – № 1. – С. 3-6.

- Волобоев М. Недвижимые трудности // ЭЖ-Юрист. – 2015. – № 21. – С. 9.

- Волобоев М. Новый побор – торговый сбор // ЭЖ-Юрист. – 2017. – № 4. – С. 9.

- Германова М.А. Коллизии права и спорные моменты в определении налоговой базы по НДПИ // Вестник арбитражной практики. – 2015. – № 4. – С. 27-36.

- Григоров К.Н. Сравнительно-правовой анализ регулирования налогов на имущество организаций Республики Беларусь и Республики Казахстан // Финансовое право. – 2015. – № 5. – С. 31-37.

- Гузанов К.А. О проблемах введения торгового сбора в России // Вестник арбитражной практики. – 2015. – № 3. – С. 23-28.

- Дедкова Е.Г. Порядок исчисления и обзор изменений по налогу на прибыль организаций с 2013 года // Бухгалтерский учет и налоги в торговле и общественном питании. – 2015. – № 1. – С. 36-45.

- Денисова А.Ю. Понятие сбора как публичного платежа в российском законодательстве и доктрине // Публично-правовые исследования (электронный журнал). – 2019. – № 2. – С. 66-85.

- Зорькин В.Д. Конституционно-правовые аспекты налогового права в России и практика Конституционного Суда // Сравнительное конституционное обозрение. – 2016. – № 3. – С. 13-16.

- Ильин А.Ю. Основные направления и формы реализации государственной налоговой политики налоговыми органами // Налоги. – 2019. – № 2. – С. 6-13.

- Иноземцев В. Кристалл надежды // Ведомости. – 2015. – 17 мая. – С. 15-20.

- К единой стратегии [Интервью с С. Глазьевым] // Новости российского экспорта. – 2017. – № 11. – С. 30-32.

- Крайнова О.И. Налоговая система Республики Казахстан // Законодательство и экономика. – 2017. – № 9. – С. 68-72.

- Кузьмин И.Ю. Некоторые особенности налогообложения за рубежом: история и современность //Аудиторские ведомости. – 2018. – № 1. – С. 4-9.

- Мамбеталиева А., Макеева Е. Прямые налоги в ТС и ЕЭП // Налоговый вестник. – 2017. – № 5. – С. 68-84.

- Мамрукова О.И. Налогообложение инновационной деятельности предприятий в России: проблемы и направления совершенствования // Международный бухгалтерский учет. – 2016. – № 48. – С. 20-34.