Федеральные налоги с юридических лиц и их экономическое значение (Налоговая система)

Содержание:

Введение.

Государственные финансы это важная сфера финансовых отношений, функционирующих на уровне государства и связанных, в основном, с процессом перераспределения национального дохода для выполнения экономической, социальной и политической функций государства.

Без здоровой и эффективной системы государственных финансов нельзя достичь успехов ни в экономике, ни в социальной сфере, ни в военном, ни в государственном строительстве. Основу государственных финансов составляют государственный бюджет, внебюджетные фонды и государственный кредит.

Состав государственных доходов в значительной мере обусловлен методами, с помощью которых государство аккумулирует необходимые ему денежные средства. В условиях рыночной экономики основными методами мобилизации государственных доходов являются налоги (в разных их формах), займы и эмиссии. Соотношение между этими методами неодинаково в разные исторические периоды и определяется множеством факторов: содержанием финансовой политики, хозяйственной конъюнктурой, конкретной экономической и социальной ситуацией, степенью остроты возникающих социальных противоречий и т.д.

Предпочтительными являются налоговые методы формирования государственных доходов.

Налоги появились одновременно с возникновением государства. В силу этого о налогах написано достаточно. Суть налогов хорошо описал замечательный русский экономист и публицист Николай Иванович Тургенев (1789 - 1871) в книге "Опыт теории налогов" (1818): "Налоги - это суть средства к достижению цели общества или государства, т.е. цели, которую люди себе предполагают при соединении своем в общество или при составлении государств. На сем основывается и право правительства требовать податей от народа. Люди, соединившись в общество и вручив правительству власть верховную, вручили ему вместе с сим и право требовать налогов". При этом подчеркнем, что книга Н.И. Тургенева в те годы имела успех, совершенно небывалый в России для таких серьезных сочинений.

В современном российском законодательстве (ст. 8 НК РФ) и деловом обороте понятие "налог" определяется следующим образом.

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налогообложение – процесс установления и взимания налогов в стране. Налогообложение включает определение величин налогов и их ставок, а также порядка уплаты налогов и круга юридических и физических лиц, облагаемых налогами.

Налогообложение должно решать определенные задачи: содействовать деловой активности предпринимателей, стимулировать рост производства и заинтересованность работников в результатах труда; побуждать предприятия эффективно использовать основные производственные фонды, минимизировать производственные запасы, сокращать непроизводительные расходы; обеспечивать формирование доходов бюджета в объеме, достаточном для финансирования расходов государства и выполнения им своих функций.

Положительный эффект воздействия налогообложения на экономику предприятия возможен при соблюдении ряда условий.

Во–первых, возлагаемое на предприятие налоговое бремя не должно быть чрезмерным, лишающим предприятие ресурсов финансирования расширения и технического перевооружения производства.

Во–вторых, количество взимаемых налогов должно быть минимальным, а порядок их исчисления и взимания – простым и понятным каждому плательщику.

В–третьих, необходимы стабильность ставок и порядка уплаты налогов на длительное время.

В–четвертых, налогообложение должно быть гибким, создавая при помощи налоговых льгот предпочтительные условия развития для тех предприятий, в продукции которых заинтересовано общество.

Последнее, на мой взгляд, является особенно важным.

Налоги существенным образом влияют на работу предприятия: на отпускные цены, себестоимость продукции, объемы реализации, качество и конкурентоспособность продукции, численность персонала предприятия, а в конечном счете на его финансовые результаты. Состав налоговых платежей предприятия непосредственно связан с отраслевой спецификой, масштабами деятельности предприятия (малое, среднее, крупное), географическим положением (предприятие платит федеральные, региональные и местные налоги), видом деятельности, видом выпускаемой продукции (подакцизная или не подакцизная).

Глава 1. Налоговая система

1.1. Налоги: сущность, функции и классификация

Налоги исторически связаны с появлением государства и обусловлены необходимостью получения доходов государством. Аккумулирование части валового внутреннего продукта в виде налоговых сборов и их распределение через систему государственных расходов являются одной из важнейших составляющих финансовых отношений.

Минимальный объем налогового бремени определяется объемом расходов государства на исполнение минимума его функций: управление, оборону, образование, судебную систему, охрану порядка и т.п.

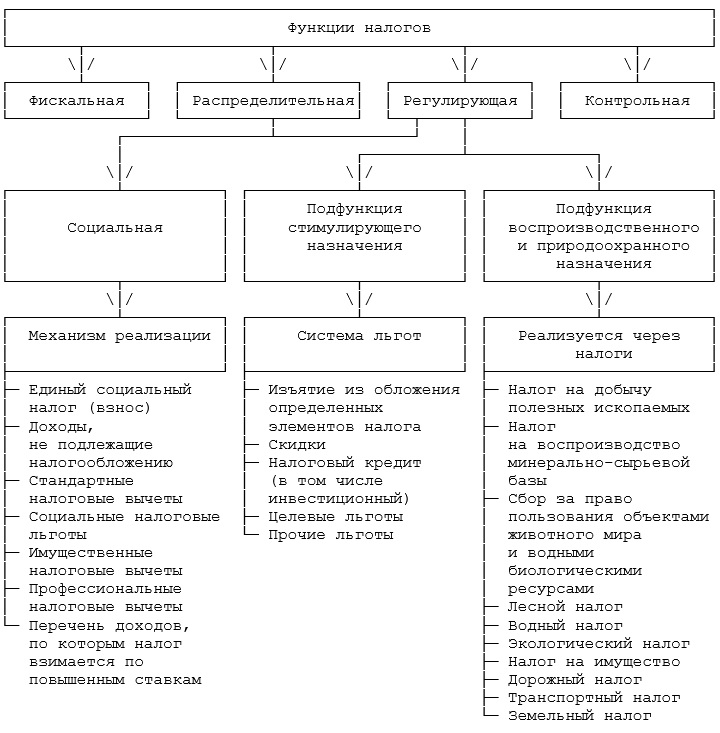

Для исследования сущности налога рассмотрим его основные признаки и функции.

Рис. 1.1

Рис. 1.1

Фискальная функция реализует основное предназначение налогов - формирование финансовых ресурсов государства, бюджетных доходов.

Вместе с тем реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Между налогами и займами формируется противоречивая взаимосвязь. Обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). С другой стороны, рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет рост недовольства налогоплательщиков, что побудит к размещению новых займов. Возникает опасность становления "финансовой пирамиды", а значит, финансового краха. Наш отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО привели к дефолту и девальвации рубля в августе 1998 г.

Контрольная функция формирует предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и налогового "пресса" в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Распределительная функция является необходимым дополнением контрольной функции налогово-финансовых отношений, поскольку последняя проявляется лишь в условиях действия распределительной функции налогов. Данная функция выражается в распределении налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями во временном аспекте.

Регулирующая функция играет особую роль в современных условиях смешанной экономики, активного воздействия государства на экономические и социальные процессы. При этом выделяют разные аспекты реализации этой функции, называемые подфункциями.

Материальный признак налога.

Налог выражает собой определенную сумму денег (при денежной форме налога) либо определенное количество предметов или вещей, определяемых родовыми признаками (при натуральных налогах), которые налогоплательщик обязан отдать государству.

Экономические признаки налога.

1. Налог выражает распределение совокупного общественного продукта в пользу государства.

Так как сам государственный аппарат не производит стоимости и денег не имеет, поэтому он изымает денежные средства у граждан и организаций, которые производят стоимость. Следовательно, государство присваивает часть совокупного общественного продукта (произведенной стоимости) в виде налога. Происходит распределение доходов участников налоговых отношений.

2. Налоги выражают собой денежные отношения.

В основном налоги имеют денежное выражение, но могут иметь и натуральную форму. При натуральной форме налог будет выражен в определенных вещах, предметах или доле собранного урожая. И деньги, и предметы (вещи) – это имущество, поэтому уплата налога – это отчуждение имущества в пользу государства.

Налог нельзя заменить повинностью, когда гражданин вместо уплаты налога будет работать или предоставлять в пользу государства какое-либо свое имущество.

3. Налог является безвозвратным и безэквивалентным платежом.

В настоящее время уплата налога обозначает движение денежных средств только в одном направлении: от налогоплательщика к государству. У налогоплательщика возникает налоговое обязательство – заплатить налог, у государства нет обязательства – отдать эти деньги, то есть они переходят к государству навсегда, без отчета государства на какие цели оно их израсходовало. Ни в каком будущем деньги не вернутся к налогоплательщику. Конечно, некоторое количество денежных средств расходуется на социальные выплаты или в виде оказания образовательных, медицинских и других услуг. Но эти суммы несоразмеримо малы. И потом, возврата не должно быть только потому, что с понятием «возврат» связано понятие «договор займа», поэтому суммы налога возврату не подлежат. Государство может тратить деньги по своему усмотрению, на любые цели. При этом у граждан нет возможности ни в какой форме требовать их обратно.

Тем более налог безэквивалентен, так как эквивалентность связана с товарно-денежными отношениями, когда навстречу деньгам движется товар, происходит обмен. Эквивалентность будет проявляться в виде платы за пользование государственным имуществом, тут навстречу плате движется определенное имущество. В юридическом смысле безэквивалентность понимается как безвозмездность. Налоги возникают на стадии распределения созданной стоимости, а эквивалентность возникает в отношениях обмена.

4. При уплате налога происходит смена формы собственности.

В процессе уплаты налога происходит смена формы собственности на денежные средства (при денежной форме налога) или материальные ценности (при натуральной форме налога), выступающие предметом налогового платежа, с частной на государственную. Иначе говоря, налогообложение выражает собой процесс отчуждения собственности в пользу государства, а само налоговое отношение представляет собой отношение, возникающее между собственниками, одним из которых выступает государство, по поводу изменения права собственности на предмет налогового платежа с частной на государственную.

Обязательные платежи, которые вносили в бюджет государственные предприятия и которые не выражали смены собственности, поскольку осуществлялись в рамках государственной собственности, не рассматривались в качестве налогов - ранее их именовали «обязательные отчисления» и относили к группе неналоговых доходов бюджета.

5. Налог выражает собой стабильное отношение с государством.

В отличие от государственных сборов, установление налога влечет возникновение стабильного налогового отношения. Стабильность этого отношения определяется тем, что налог устанавливается не индивидуальным, а нормативным правовым актом, и, в случае, если конкретный субъект обладает соответствующим объектом, он становится носителем налогового обязательства, которое будет существовать столько, сколько будет существовать этот субъект и принадлежащий ему объект обложения.

Стабильность налогового отношения нельзя сводить к систематичности производства платежей в счет уплаты налога. Для налогоплательщика уплата суммы налога может носить характер единичного платежа (например, налог на имущество уплачивается гражданином один раз в год) или даже вообще носить достаточно случайный характер (например, уплата налога со случайного заработка). Речь идет не о систематичности и постоянстве самих выплат суммы налога, а о стабильности налоговых отношений. Так, уплата гражданином суммы налога на имущество не влечет прекращение самого налогового отношения, а лишь означает, что налогоплательщик уплатил сумму налога в текущем налоговом периоде, но должен ее выплатить и в последующем налоговом периоде. И это будет продолжаться до тех пор, пока существует находящееся в его собственности имущество (объект налога) и пока существует он сам (субъект налога).

Таким образом, существование налогового отношения не определяется наличием обязательства по уплате налога. И это также предопределяет длительность и стабильность налогового отношения.

Юридические признаки налога.

1. Установленный государством налог носит только правовую форму.

Налог может установить только государство. При этом государство действует, опираясь на свои полномочия как субъекта политической власти. Никакой негосударственный субъект не может установить и ввести налоги.

Этим признаком налог отличается от любых других обязательных платежей, устанавливаемых негосударственными субъектами (отчислений, предусмотренных религиозными канонами; сборов, устанавливаемых органами общественного самоуправления граждан; обязательных взносов, вытекающих из членства в той или иной хозяйственной, политической или общественной организации, и т. п.).

Никакой субъект, кроме государства, не может ввести налог.

Если предположить, что общество посредством некоего опроса, вече, собрания своих уполномоченных, всеобщего голосования установит какой-то сбор в свою пользу и в своих интересах, то данный сбор с юридической и экономической точек зрения не будет являться налогом.

2. Налог - это одностороннее установление государства.

Существуют многочисленные теории, согласно которым налог есть продукт договора между нацией (народом, обществом, населением, гражданами) и государством, то есть согласованного волеизъявления двух сторон. Но совершенно очевидно, что в юридическом смысле государство, устанавливая налог, не согласовывает этот вопрос ни с каждым налогоплательщиком в отдельности, ни с отдельными их группами, ни с народом в целом в лице каких-либо его представителей.

Налог устанавливается государством в одностороннем порядке в силу его собственного волеизъявления, закрепленного в соответствующем правовом акте.

Право государства на установление налогов характеризуется через категорию «налоговый суверенитет».

Налоговый суверенитет – это право любого государства устанавливать любые налоги на любые объекты, так или иначе связанные с этим государством, проводить любую налоговую политику в своих национальных границах.

Таким образом, налоговый суверенитет государства с юридической точки зрения неограничен.

Односторонний характер установления налога отличает его от денежных платежей, производство которых возникает в силу обязанностей, вытекающих из двухсторонних сделок (например, гражданско-правовых договоров, договоров государственного заимствования и государственного кредитования, договоров, связанных с реализацией государственного имущества и предоставлением его в пользование).

3. Установление налога порождает налоговое обязательство, исполнение которого носит принудительный характер.

Принятие правового акта, посредством которого устанавливается налог, приводит к возникновению у юридических или физических лиц, обладающих статусом налогоплательщика, налогового обязательства.

Субъектами этого обязательства выступают налогоплательщик и государство, представленное своим соответствующим органом. В силу этого обязательства налогоплательщик обязан осуществить уплату налога, а государство в лице уполномоченных на то органов праве требовать уплаты.

Если налогоплательщик исполняет свое налоговое обязательство ненадлежащим образом (уклоняется от уплаты налога, выплачивает его в размере меньшем, чем положено, нарушает установленные сроки и порядок уплаты налога и т. д.), государство может привлечь такого налогоплательщика к юридической ответственности, установленной этим же государством.

Принудительный характер налога отличает его от государственных займов, добровольных пожертвований, гуманитарной помощи и т. п., когда деньги поступают государству в силу добровольного волеизъявления владельца денег.

Наряду с понятием налога используется понятие сбора, пошлины. Правовая характеристика и сущность налогов и сборов различны между собой. Статья 8 НК РФ определяет и разграничивает понятия «налог» и «сбор». Согласно закону сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Отметим, что для характеристики налога нередко употребляют такие термины, как «взнос», «сбор», «плата», «пошлина. Рассмотрим эти понятия.

Взнос. Термин «взнос» обозначает «внесенные за что-нибудь деньги (например, членский взнос)». Налог не вносится налогоплательщиком «за что-нибудь». Государство взимает налог «просто так». Кроме того, понятие «взнос» несет в себе оттенок добровольности. Между тем налог — это принудительный платеж. Понятие «взнос» обычно употребляется сторонниками концепции «общественного договора», согласно которой у общества с государством существует некий общественный договор и налог выступает «добровольным взносом граждан на общее дело». В настоящее время данная концепция оценивается либо как идеалистическая, где желаемое выдается за действительное, либо используется государством в качестве маскировки и оправдания своего налогового произвола.

Сбор. Понятие «сбор», конечно, несет в себе оттенок обязательности и принудительности. Но в то же время это понятие обозначает собой взимание денег на что-нибудь или за что-нибудь, то есть имеет целевой характер. Между тем для налога характерна его универсальность. Кроме того, понятие «сбор» означает разовость и эпизодичность, а для налоговых отношений характерна стабильность и длительность, (ст. 8 п.2)

Плата. Термин «платеж» является производным, что вполне очевидно, от слова «плата». В обычном значении термин «плата» означает «денежное вознаграждение, возмещение за что-нибудь». Таким образом, в своем исходном значении термин «платеж» характеризует эквивалентные товарно-денежные отношения, опосредующие акты Д - Т или Т- Д, платеж выражает денежный элемент данного отношения.

Налог опосредует финансовое отношение, а плата - гражданско-правовое, где государство выступает в роли субъекта гражданского права. Уплатив плату, лицо получает ее эквивалент в виде права пользования тем или иным объектом.

Пошлина. Пошлины - это самый древний вид обязательных платежей. Объясняется это удобством их взимания — плательщику довольно сложно избежать уплаты пошлины (например, дорожной пошлины), либо он сам заинтересован в ее уплате, поскольку нуждается в получении той или иной услуги со стороны государства (например, лицо, заинтересованное в рассмотрении своего дела в суде, вынуждено заплатить судебную пошлину).

Государственная пошлина — обязательный платеж, взимаемый за совершение юридически значимых действий и (или) выдачу документов уполномоченными на то государственными органами или должностными лицами.

Данное определение является легальным, так как дано непосредственно в Законе «О государственной пошлине».

Отличие пошлины от налога заключается прежде всего в том, что пошлины связаны с получением встречной (причем, конкретной) услуги со стороны государства, поэтому данный платеж носит относительно эквивалентный характер, что сближает его со сборами. В то же время необходимо отметить, что пошлина не есть плата за товар в виде государственной услуги, поскольку эта услуга не имеет товарной стоимости. Это плата в связи с услугой, оказываемой государством. Причем, эта услуга носит публично-правовой характер и оказывается государственным органом, реализующим свои государственно-властные функции.

В настоящее время существует еще и такое понятие как «платеж», которое применимо к каждому из вышеупомянутых понятий. То есть общеупотребимыми стали налоговые платежи, платежи сборов, платежи пошлин. Понятие «платеж» обозначает скорее действие плательщика, чем денежную сумму.

При взимании налогов и сборов практически используются несколько методов, к которым относятся:

· метод начисления;

· метод удержания;

· кадастровый метод.

Метод начисления представляет собой действия со стороны налогоплательщика. Он должен представить в налоговые органы налоговую декларацию (расчеты по уплате налогов). На основе этого документа определяется сумма налогового платежа. Этот метод используется при взимании большинства налогов, например, налога на прибыль организации, транспортного налога организаций, НДС и других.

При методе удержаний предполагается уплата налогов у источника получения дохода. Он применяется при взимании, например: налога на доходы физических лиц, налога на прибыль организаций в части доходов в виде дивидендов по ценным бумагам. Согласно этому методу лицо, выплачивающее другому лицу доход, исключает из него сумму налога и перечисляет в бюджет.

Удержание налога у источника выплаты дохода имеет преимущества для пополнения бюджета, так как -

· налог уплачивается в момент выплаты дохода;

· уменьшается риск уклонения от уплаты налога;

· у источника дохода легче проконтролировать правильность исчисления суммы налога.

При кадастровом методе сумма налогового платежа определяется на основе данных кадастра. Кадастр - это реестр, устанавливающий перечень типичных объектов, классифицируемых по внешним признакам, и определяющий среднюю доходность объекта обложения. Налог взимается на основе внешних признаков предполагаемой доходности имущества. Например, единый налог на вмененный доход для определения видов деятельности.

1.2. Налоговая политика

Эффективное использование налогов в решении социально-экономических проблем невозможно без четко обоснованной государственной налоговой политики, соответствующей объективным экономическим, социальным и политическим условиям современной российской экономики.

В последние годы российская налоговая система формировалась в отсутствие государственной налоговой политики, учитывающей реалии переходного периода от планово-административной системы к рыночной. Это способствовало частым необоснованным изменениям налогов, нередко не учитывающим объективных условий производства и потребления. Формирование налоговой системы без надлежащей налоговой политики, помимо перекосов в налоговой системе, привело к росту налогового бремени, неравномерному налоговому прессу по отдельным регионам и сферам деятельности, негативному отношению налогоплательщиков к налогам, недобору налогов.

1.3.Понятие и принципы налоговой политики

Нередко понятие налоговой политики рассматривается однобоко, исключительно с фискальных позиций. Исходя из сущности налогов, их места и роли в обществе, можно сформулировать следующее определение. Налоговая политика - это составная часть экономической политики государства, направленная на формирование налоговой системы, обеспечивающей экономический рост, способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в стране.

Налоговая политика - один из самых активных методов государственного регулирования экономики, способный ускорять или замедлять темпы экономического роста. При помощи налогов государство имеет возможность изменять финансовое состояние отдельных секторов экономики, регионов, стимулировать инновации, регулировать внешнеэкономическую деятельность, потребление.

При формировании российской налоговой политики необходимо учитывать тенденции развития налоговых систем зарубежных стран, богатый исторический отечественный опыт, особенно конца XIX - начала XX в., когда существовавшая налоговая система, наряду с другими экономическими инструментами, способствовала экономическому подъему России.

1.4.Соотношение прямых и косвенных налогов

При формировании налоговой политики государства большое значение имеет определение оптимального соотношения между прямыми и косвенными налогами. Проанализировав преимущества и недостатки прямого и косвенного налогообложения, многие ученые делают правомерный вывод о том, что финансовая система, базирующаяся только на одном виде налогов, бесперспективна, не может удовлетворять предъявляемым требованиям. Очевидно, что только разумным сочетанием прямых и косвенных налогов может быть создана оптимальная система налогообложения, способная обеспечивать государство достаточным количеством финансовых ресурсов для покрытия его потребностей и в то же время создавать условия для экономического роста.

Содержание налоговой политики во многом определяется принятой долгосрочной концепцией развития налогов. Многие недостатки в системе российских налогов обусловлены отсутствием подобной концепции. Именно она призвана обеспечить приток инвестиций, способствовать экономическому росту, гармонизации взаимоотношений государства и налогоплательщиков, выравниванию налогового бремени по отдельным экономическим регионам и социальным группам.

Мероприятия, осуществляемые в налоговой сфере, должны быть четко увязаны с политикой государства в области доходов и цен. Особенно тесно связаны между собой налоги и цены. Налоги, их ставки во многом определяют структуру и уровень цены. От того, насколько учтены взаимосвязи между налогами и ценами, во многом зависит сбалансированность пропорций воспроизводства.

Главной целью налоговой политики является обеспечение бюджетов разных уровней финансовыми ресурсами в достаточных объемах. Бесперебойное пополнение бюджетных доходов - основа экономического роста, повышения благосостояния населения, укрепления обороноспособности, решения экологических и других насущных проблем общества. Немаловажное значение имеет осуществление при помощи налогов распределительных и перераспределительных процессов, особенно между центром и регионами.

1.5. Налоговая система России

Налоговая система - это совокупность предусмотренных законодательством видов и ставок налога, принципов, форм и методов их установления.

Налоговая система начала 1990-х гг. по форме во многом соответствовала налоговым системам зарубежных стран. Однако при установлении конкретных налогов не были учтены особенности переходного периода, который переживала экономика России. Налоги оказались чрезвычайно тяжелым бременем для многих предприятий, экономическое положение которых и без того было подорвано непродуманными мерами в области цен и приватизации.

Новый этап совершенствования налоговой системы начался с разработки и принятия НК РФ.

НК РФ установил строгую иерархию нормативных актов по налогам и сборам, включающую следующие уровни:

- законодательство РФ;

- законодательство субъектов РФ;

- нормативные правовые акты Правительства РФ, федеральных органов исполнительной власти субъектов РФ, исполнительных органов местного самоуправления о налогах и сборах.

Согласно Кодексу налоги в Российской Федерации подразделяются на федеральные, региональные и местные. Федеральными признаются налоги и сборы, устанавливаемые НК РФ и обязательные к уплате на всей российской территории. К региональным относятся налоги, устанавливаемые Кодексом, а также законами субъектов РФ и обязательные к уплате на территории соответствующих регионов. К местным относятся налоги, устанавливаемые Кодексом и нормативными правовыми актами представительных органов местного самоуправления, обязательные к уплате на территориях соответствующих муниципальных образований. Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие Кодексом и законами указанных субъектов РФ.

Перечислим виды налогов и сборов, выделенные НК РФ.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на прибыль организаций;

4) налог на добычу полезных ископаемых;

5) налог на доходы физических лиц;

6) единый социальный налог;

7) государственная пошлина;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9) водный налог.

К региональным налогам относятся:

1) налог на имущество организаций;

2) транспортный налог;

3) налог на игорный бизнес.

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

Налоговая система и налоговая политика Российской Федерации в настоящее время совершенствуются в направлении адекватности современному этапу развития отечественного финансового рынка.

Глава 2. Юридическое лицо

Юридическое лицо – это зарегистрированная в установленном законом порядке организация, фирма, компания, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

2.1. Обязательные признаки юридического лица

Таким образом, юридическое лицо, зарегистрированное на территории России, должно обладать четырьмя признаками:

- наличие организационного единства. Признак организационного единства - наличие у юридического лица учредительных документов, в которых отражается система органов управления и соответствующие подразделения для соответствующих функций, закрепленных уставом юридического лица. Органы юридического лица могут быть единоличными (директор, президент, председатель правления) и коллегиальными (общее собрание, правление, совет директоров), и их роль состоит в формировании воли юридического лица и в ее выражении вовне;

- обладание обособленным имуществом. Имущественная обособленность - это наличие у фирмы такого атрибута как уставной фонд юридического лица, самостоятельный баланс. Внешним выражением этой самостоятельности является также наличие у компании банковского счета;

- способность нести самостоятельную имущественную ответственность. Всякая фирма, являющаяся юридическим лицом, несет ответственность за результаты своей хозяйственной деятельности. Она отвечает по своим долгам именно принадлежащим ей имуществом. Это исключает ответственность юридического лица за долги своих участников или основателей. В свою очередь не отвечают своим имуществом за долги юридического лица ни его участники, ни основатели. При этом, в случаях, установленных законом или учредительными документами, учредители и участники юридического лица могут нести субсидиарную (дополнительную) имущественную ответственность по его обязательствам;

- возможность выступления в гражданском обороте от своего имени, быть истцом и ответчиком в суде. Юридическое лицо - самостоятельный участник гражданского оборота, оно способно от своего имени приобретать и осуществлять права и обязанности. Поэтому одним из признаков юридического лица является выступление его от своего имени в гражданском обороте, а также в суде. Юридическое лицо выступает в гражданском обороте, а также в суде под своим именем, которое индивидуализирует его, делает его юридической личностью. В наименовании юридического лица должна быть указана его организационно-правовая форма, а также собственное индивидуальное наименование.

Гражданский кодекс подразделяет юридические лица в зависимости от правового режима их имущества на три категории: субъекты права собственности (товарищества и общества, кооперативы и все некоммерческие организации, кроме учреждений); субъекты права хозяйственного ведения (государственные и муниципальные унитарные предприятия, дочерние предприятия) и субъекты права оперативного управления (федеральные казенные предприятия, учреждения). Некоторые виды культурных, образовательных и других учреждений (театры, музеи, учебные заведения и т.д.) обладают также правом самостоятельного распоряжения доходами, полученными от разрешенной предпринимательской деятельности.

В целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах. При регистрации получаю ИНН (идентификационный номер налогоплательщика), ОГРН(основной государственный регистрационный номер) и КПП(код причины постановки на учёт)

2.2. Специальные налоговые режимы

В Российской Федерации в процессе реформирования бухгалтерского и налогового учета на основе программы реформирования бухгалтерского учета на международные стандарты финансовой отчетности (МФСО) планомерно вводятся и адаптируются на бухгалтерский учет в РФ специальные режимы налогообложения:

1. Система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог).

Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, перешедшие на уплату единого сельскохозяйственного налога в порядке, установленном гл.26 НК РФ.

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию и (или) выращивающие рыбу, осуществляющие ее первичную и последующую переработку и реализующие эту продукцию и (или) рыбу, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций или индивидуальных предпринимателей доля дохода от реализации этой продукции составляет не менее 70 процентов.

Сельскохозяйственные товаропроизводители имеют право перейти на уплату единого сельскохозяйственного налога, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на уплату единого сельскохозяйственного налога, в общем доходе от реализации товаров (работ, услуг) таких организаций от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной рыбы, составляет 70 процентов.

Не вправе перейти на уплату единого сельскохозяйственного налога:

1) организации, занимающиеся производством подакцизных товаров;

2) организации, переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

3) организации, имеющие филиалы и (или) представительства.

Объектом налогообложения признаются доходы, уменьшенные на величину расходов.

Налоговая ставка по налогу устанавливается в размере 6 процентов.

2. Упрощенная система налогообложения.

На упрощенную систему налогообложения могут перейти организации, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации не превысил 11 миллионов рублей (без НДС).

Не в праве применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) а также другие организации, перечисленные в ст.34612 гл. 262 НК РФ.

Объектом налогообложения признаются доходы и доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком и не может меняться в течение всего срока применения упрощенной системы налогообложения.

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. Если объектом являются доходы, уменьшенные на величину расходов, то в размере 15 процентов.

3. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Налогоплательщиками данного налога являются организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность, облагаемую единым налогом.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Налоговая ставка устанавливается в размере 15 процентов величины вмененного дохода.

4. Система налогообложения при выполнении соглашений о разделе продукции.

В целях развития недропользования и инвестиционной деятельности, установления правовых основ отношений, возникающих в процессе осуществления российских и иностранных инвестиций в поиски, разведку и добычу минерального сырья на территории Российской Федерации, а также на континентальном шельфе и (или) в пределах исключительной экономической зоны принят Федеральный закон от 30 декабря 1995 г. №225-ФЗ «О соглашениях о разделе продукции»

Предусмотренное этим законом соглашение о разделе продукции является договором, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности (инвестор) на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим рабoт, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск. Такое соглашение определяет все необходимые условия, связанные с пользованием недрами, в том числе условия и порядок раздела произведенной продукции между его сторонами.

Налогоплательщиками и плательщиками сборов, уплачиваемых при применении специального налогового режима признаются организации, являющиеся инвесторами соглашения в соответствии с Федеральным законом «О соглашениях о разделе продукции».

Таким образом, в РФ формируется система учета, которая смогла бы в полном объеме удовлетворить интересы западных инвесторов в российской экономике. Наиболее актуальны сейчас проблемы планомерного введения глав Налогового кодекса РФ, регулирующие правоотношения в РФ. Предприятия, работающие по МФСО, в данном случае наиболее открыты для работы с зарубежными фирмами. В результате своей финансово-хозяйственной деятельности большая часть налоговых платежей поступает в бюджет РФ, что оказывает существенное влияние на Экономическое развитие РФ и на социальные программы, проводимые Правительством РФ.

Глава 3. Федеральные налоги с юридических лиц

3.1. Налог на добавленную стоимость.

НДС – федеральный налог, относится к косвенным налогам, а среди косвенных – к налогам на потребление. Эти налоги оплачивают конечные потребители товаров и услуг, но перечисляют государству поставщики этих товаров и услуг.

Соответственно чем выше уровень жизни и платёжеспособность конечных потребителей, прежде всего, населения страны, тем больше в государстве потребление и налоги на него. Объём налогов на потребление увеличивает и инфляция в стране.

Налоги на потребление подразделяются на одно- и многоступенчатые в зависимости от количества этапов, на которых они взимаются. Например, акциз взимается только один раз. НДС является многоступенчатым налогом: он начисляется на каждом этапе продвижения товара – при добыче или выращивании, при переработке, при оптовой реализации и, наконец, при розничной продаже конечным потребителям.

Через систему действия налога на добавленную стоимость в доход бюджета изымается часть добавленной стоимости, создаваемой на всех стадиях производства различных видов товарной продукции и доведения ее до потребителей, а также при оказании платных услуг. Добавленная стоимость представляет собой разницу между стоимостью реализуемых потребителям товаров (работ, услуг), определяемой исходя из применяемых цен (тарифов), и величиной материальных затрат производственного назначения.

Налог на добавленную стоимость регулируется гл.21 НК РФ.

Плательщиками НДС (ст.143 НК РФ) являются:

· организации;

· индивидуальные предприниматели;

· лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу России, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Объектом налогообложения признаются операции по реализации товаров, работ, услуг, ввоз товаров на территорию Российской Федерации.

Налоговый период по НДС устанавливается как квартал (ст. 163 НК РФ).

Налоговые ставки НДС (ст.164 НК РФ):

0% - при реализации товаров на экспорт (за исключением нефти и газа), а также работ (услуг), непосредственно связанных с их перемещением через таможенную границу, при условии фактического вывоза за пределы таможенной территории России; услуг по перевозке пассажиров и багажа за пределы России при оформлении перевозок на основании единых международных перевозочных документов; товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами;

10% - по продовольственным товарам (кроме подакцизных и деликатесных), по товарам для детей по перечню, утвержденному Правительством РФ;

20 % - по остальным товарам (работам, услугам), включая подакцизные и деликатесные продовольственные товары.

Счет-фактура (ст.169 НК РФ) является одним из важных финансовых документов, на основании которых налоговые органы осуществляют контроль за облагаемым оборотом и за правильностью исчисления НДС.

Книга продаж предназначена для регистрации счетов-фактур (лент контрольно-кассовых аппаратов при розничной торговле) и составляется продавцом при совершении операций, признаваемых объектом обложения НДС.

Книга покупок ведется покупателем и предназначена для регистрации счетов-фактур, выставленных поставщиками для определения суммы НДС, подлежащей зачету (возмещению).

Порядок ведения журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж устанавливается Правительством РФ.

Так как счет-фактура является основанием для возмещения НДС, то налоговый кодекс устанавливает требования к счету-фактуре.

Налогоплательщик имеет право уменьшить общую сумму налога на установленные ст. 171 НК РФ налоговые вычеты. Вот некоторые из них:

· вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации либо уплаченные при ввозе товаров на таможенную территорию РФ, приобретаемых для осуществления операций, облагаемых НДС;

· вычетам подлежат суммы налога, уплаченные по расходам на командировки и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций. В случае, если расходы принимаются для целей налогообложения по нормативам, суммы налога по таким расходам подлежат вычету в размере, соответствующем указанным нормам;

· вычетам подлежат суммы налога, исчисленные и уплаченные налогоплательщиком с сумм авансовых или иных платежей, полученных в счет предстоящих поставок товаров (работ, услуг). Во всех этих случаях должны быть выполнены два условия:

1) услуга должна быть оказана;

2) услуга должна быть оплачена.

Если хотя бы одно из условий не выполняется, налогоплательщик не может данную сумму налога поставить к вычету.

Сумма налога, подлежащая уплате в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммой налоговых вычетов.

Если по результатам налоговых проверок налоговым органом доначислен налог к уплате в бюджет либо уменьшена сумма налога, исчисленная налогоплательщиком к возмещению из бюджета, то представление налогоплательщиком уточненных деклараций в связи с указанным не требуется.

3.2. Акцизы.

Акцизы — косвенные налоги на предметы массового потребления, которые государство взимало с их производителей или продавцов. Последние, разумеется, учитывали уже уплаченные ими суммы акциза при назначении цен на товары, перелагая тем самым понесенные затраты на потребителей. За годы существования Российской империи власти вводили акцизы на табак (1839), сахар (1848), соль (1862), дрожжи (1866), керосин (1872), осветительные нефтяные масла (1887), зажигательные спички (1888). Таким образом, акцизы позволяли государству иметь стабильные бюджетные поступления от наиболее доходных производств, продукция которых пользовалась гарантированным спросом.

Самым же доходным из них во все времена (и не только в нашей стране) было изготовление спиртных напитков.

Непосредственным и неизбежным эффектом установления акциза на тот или иной товар является повышение его цены. Поэтому круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством и строго ограничен. Из него исключены потребительские товары первой необходимости, которые обладают социальной значимостью для населения страны.

Обложение акцизами имеет также и социальную сущность, так как ими облагаются социально-вредные товары, отрицательно влияющие на здоровье граждан. Ведь при обложении акцизом резко возрастает цена товара, что должно уменьшить спрос.

Налогоплательщиками являются организации, индивидуальные предприниматели, лица, перемещаемые товары через таможенную границу Таможенного союза. Лица, совершающие операции с денатурированным этиловым спиртом и прямогонным бензином, обязаны иметь Свидетельства о регистрации лица, совершающего такие операции.

Объектом налогообложения (ст.182 НК РФ) признаются следующие операции:

1) реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров. Под реализацией понимается передача прав собственности на подакцизные товары одним лицом другому лицу, а также их использование при натуральной оплате;

2) передача лицами произведенных ими из давальческого сырья подакцизных товаров собственнику указанного сырья;

3) передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров.

К производству приравнивается розлив алкогольной продукции и пива, являющийся частью общего производственного процесса этих товаров.

Ст. 181 НК РФ устанавливает перечень подакцизных товаров. Это спирты, спиртосодержащая продукция, алкогольная продукция, табачная продукция, автомобили легковые, автомобильный бензин, моторные масла для двигателей, прямогонный бензин.

Налоговая база определяется по каждому виду подакцизной продукции (ст.187 НК РФ) в зависимости от установленных налоговых ставок:

а) как объем реализованных подакцизных товаров, для которых установлены специфические ставки;

б) как стоимость реализованных подакцизных товаров, исходя из цен, для которых установлены адвалорные ставки.

Товары, облагаемые по комбинированным ставкам, имеют расчетную стоимость (табачные изделия), получаемую из произведения максимальной розничной цены, указанной на пачке табачных изделий.

Налоговая ставка (ст.193 НК РФ) указана для каждого вида подакцизной продукции.

Налоговый период равен календарному месяцу (ст.192).

При реализации подакцизной продукции необходимо еще начислить НДС.

В соответствии с п. 1 ст. 200 НК РФ налогоплательщик вправе уменьшить сумму акциза на налоговые вычеты.

Если для производства подакцизных товаров используется ввозимое подакцизное сырье, то сумма акциза, уплаченная по этому сырью в бюджет, вычитается из суммы акциза, начисленной при реализации произведенных товаров (п. 2 ст. 200 НК РФ). Для применения данного вычета необходимо соблюдение ряда условий:

· к вычету принимается акциз по сырью, списанному в производство;

· произведенные товары должны быть реализованы (переданы покупателям). Акциз по сырью, находящемуся на складе, не вычитается до тех пор, пока оно не будет израсходовано, а произведенные из него товары не будут реализованы;

· сырье должно быть оплачено. Если произведенные из подакцизного сырья товары уже реализованы или переданы, но не был произведен расчет с поставщиком сырья, вычет не производится;

· акциз по ввезенному сырью вычитается только после того, как он будет уплачен в бюджет. Вычет производится на основании грузовой таможенной декларации, счета-фактуры и платежного поручения на перечисление акциза в бюджет;

· налоговая база по сырью и произведенным из него товарам должна измеряться в одинаковых единицах (в натуральном или в денежном выражении).

Некоторые операции не подлежат обложению акцизом (ст.183):

· передача подакцизных товаров структурным подразделениям, не являющимся плательщиками акциза;

· реализация подакцизного товара, помещенного под таможенный режим экспорта;

· товары, которые перешли в собственность государства.

Согласно ст. 179 НК РФ налогоплательщиками акциза являются организации (юридические лица) и индивидуальные предприниматели, совершающие операции, признаваемые объектом налогообложения акцизами.

3.3. Налог на прибыль организаций.

Налог на прибыль организаций играет важную роль в формировании доходной части бюджета. Еще более значимую роль он играет в формировании доходной базы бюджетов субъектов Российской Федерации, где он занимает первое место в их доходных источниках.

Так как рассматриваемый налог является прямым налогом, то есть напрямую воздействует на экономический потенциал налогоплательщика, то становятся понятными действия и устремления государства по активному воздействию на развитие экономики именно через механизм его применения.

Налог на прибыль организаций пришел на смену налогу с доходов кооператоров и нормативных отчислений в бюджет. Налог на прибыль введен с 1 января 1992 года, в настоящее время регулируется гл. 25 Налогового кодекса Российской Федерации.

Налог на прибыль организаций - федеральный прямой налог. Спецификой налога на прибыль организаций является фактически совместная юрисдикция Российской Федерации и ее субъектов в части установления налоговых ставок и налоговых льгот по данному налогу. Так, федеральное законодательство устанавливает перечень налогоплательщиков, определяет объект налогообложения и порядок формирования налоговой базы, устанавливает ставку налога на прибыль, в соответствии с которой суммы этого налога зачисляются в доход федерального бюджета. Федеральное законодательство (закон о федеральном бюджете на соответствующий год) устанавливает и предельную величину налоговой ставки, которая может быть установлена субъектами Федерации. В свою очередь субъекты Федерации, во-первых, имеют право устанавливать ставку налога на прибыль, в соответствии с которой этот налог зачисляется в доход бюджета субъекта Федерации. Во-вторых, им предоставлено право устанавливать дополнительные налоговые льготы, которые применяются при расчете налога на прибыль, поступающего в доход бюджета субъекта Федерации.

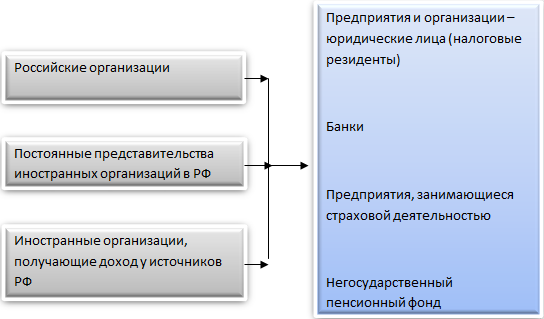

Плательщиками налога на прибыль признаются все организации, являющиеся по Российскому законодательству юридическими лицами и имеющие прибыль от осуществления в России предпринимательской деятельности (рис.5).

К ним так же следует отнести коммерческие банки и организации, получившие лицензию на осуществление страховой деятельности, негосударственные пенсионные фонды. Бюджетные организации и некоммерческие фонды, получающие доходы от коммерческой деятельности являются плательщиками налога (по этой части дохода). К числу плательщиков налога российское налоговое законодательство относит также и иностранные организации, осуществляющие в России предпринимательскую деятельность через постоянные представительства.

Рис. 3. Плательщики налога на прибыль

Плательщиками являются организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков.

Одновременно с этим законом установлен ряд категорий предприятий и организаций, которые не являются плательщиками налога на прибыль:

· Организации по прибыли, полученной от предпринимательской деятельности в области игорного бизнеса.

· Организации, переведенные на уплату единого налога на вмененный доход, по прибыли от тех видов деятельности, которая осуществляется на основе свидетельства об уплате единого налога.

· ЦБ и его учреждения по прибыли, полученной от деятельности, связанной с регулированием денежного обращения.

· Организации, применяющие упрощенную систему учета и отчетности.

Объектом налогообложения (ст. 247 НК РФ) по налогу признается валовая прибыль, полученная налогоплательщиком. Для определения налогооблагаемой прибыли из полученных предприятием и организацией доходов необходимо вычесть расходы, связанные с получением этих доходов. При этом следует отметить, что к вычету из доходов принимаются не любые, а только необходимые, экономически обоснованные и документально подтвержденные затраты, осуществляемые в целях получения доходов. Налоговой базой признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ, подлежащей налогообложению.

Прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов.

Доходы определяются на основании первичных документов и документов налогового учета. При определении доходов из них исключаются суммы налогов (ст. 248 НК РФ).

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

В случае если в налоговом (отчетном) периоде налогоплательщиком получен убыток, то в данном налоговом (отчетном) периоде налоговая база признается равной нулю. Законодательство (ст.283 НК) предоставляет право уменьшить налоговую базу текущего налогового периода на всю сумму или часть суммы полученного налогоплательщиком убытка в предыдущем налоговом периоде.

Налогоплательщик имеет право переносить убыток на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен убыток.

Налоговым периодом по налогу на прибыль организации признается календарный финансовый год (ст. 285 НК).

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, 2 месяца, 3 месяца и т.д. до окончания календарного года.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в порядке, установленном статьей 286 НК РФ.

1) Сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода. Сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года. Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала.

Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

2) Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

При этом сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее исчисленных сумм авансовых платежей. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей.

Но существуют следующие категории плательщиков, которые исчисляют и уплачивают только квартальные авансовые платежи:

· организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 10 млн руб. за каждый квартал;

· бюджетные учреждения;

· иностранные организации, осуществляющие деятельность в РФ через постоянное представительство и другие.

Каждый квартал бухгалтер проверяет право на ежеквартальную уплату авансовых платежей по налогу на прибыль. Подсчитывает, не превысили ли доходы от реализации за предыдущие четыре квартала в среднем 10 млн рублей за каждый квартал (п. 3 ст. 286 НК РФ). По этой норме, даже если предприятие получит огромные доходы во втором квартале, причем не важно в каком месяце - апреле, мае или июне, все равно авансовый платеж за второй квартал нужно будет уплатить до 28 июля включительно (п. 1 ст. 287 НК РФ). А вот уже с третьего квартала следует уплачивать ежемесячные авансовые платежи внутри квартала.

Налоговая ставка устанавливается ст. 284 НК в размере 20%. При этом:

Сумма налога, исчисленная по налоговой ставке 2%, зачисляется в федеральный бюджет.

Сумма налога, исчисленная по налоговой ставке 18%, зачисляется в бюджеты субъектов РФ; может быть понижена до 13,5 %.

Налоговым кодексом РФ также определены налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство (ст.284 НК РФ) и к налоговой базе, определяемой по доходам, полученным в виде дивидендов (ст.275 НК РФ).

Прибыль, полученная Центральным Банком РФ от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом «О Центральном Банке Российской Федерации (Банке России)», облагается налогом по налоговой ставке 0%.

Налоговой базой признается денежное выражение прибыли. Если организация осуществляет несколько видов деятельности, которые облагаются разными ставками, то налоговая база исчисляется отдельно по каждому виду деятельности. Налогоплательщик ведет раздельный учет по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка. Доходы от реализации и внереализационные доходы, полученные в натуральной форме, учитываются исходя из цены сделки с учетом положений ст. 40 НК РФ.

Классификация доходов организации

В соответствии со ст. 248 НК все возникающие доходы организации укрупненно классифицируются на:

1. Доходы от реализации товаров (работ, услуг).

2. Внереализационные доходы.

3. Доходы, не учитываемые при определении налоговой базы.

Сама величина доходов определяется на основании первичных документов по реализации товаров и работ, за исключением суммы косвенных налогов (НДС, акцизы, налог с продаж), предъявленных налогоплательщиком покупателю товаров и выделенных в счетах-фактурах.

При этом самой реализацией товаров, работ и услуг согласно налоговому законодательству признаются передача права собственности на товары одного лица другому, выполнение работ одним лицом для другого или оказание услуг одним лицом другому (в том числе обмен товарами, работами или услугами) на возмездной или безвозмездной основе.

К реализации товаров, работ и услуг приравнивается также использование товаров, работ и услуг внутри организации для собственного потребления, если соответствующие затраты не относятся на издержки производства и обращения.

Следует отметить, что имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества не связано с возникновением у получателя обязанности передать имущество обратно передающему лицу или выполнить для передающего лица работы или оказать услуги. (Ст.248 п.2).

Внереализационными доходами признаются доходы, не связанные непосредственно с основной деятельностью по производству и реализации продукции, работ, услуг. (Ст. 250 НК) Кроме того,

· штрафы, пени за нарушение договорных обязательств;

· суммы от сдачи имущества в аренду;

· в виде процентов по договорам займов, кредитов, по ценным бумагам;

· в виде безвозмездно полученного имущества (работ, услуг) и другие.

Доходы, не учитываемые при определении налоговой базы увеличивают активы организации, но не налоговую базу (ст. 251 НК.)

Группировка расходов организации, учитываемых при формировании налога на прибыль.

При исчислении налогооблагаемой базы налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (ст. 252 НК).

Расходами признаются обоснованные и документально подтвержденные затраты осуществленные налогоплательщиком. В некоторых случаях ими признаются и убытки, понесенные налогоплательщиками.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации (по аналогии с доходами) подразделяются:

· на расходы, связанные с производством и реализацией;

· внереализационные расходы;

· на расходы, не формирующие затраты организации.

Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие расходы.

Расходы, связанные с производством и реализацией (ст. 253 п. 1).Они в свою очередь классифицируются на следующие расходы:

1. материальные расходы;

2. расходы на оплату труда;

3. амортизационные отчисления;

4. прочие расходы.

Материальные расходы определены в ст. 253, 254 НК.

В материальные расходы входят затраты на приобретение сырья, используемых в производстве товаров и образующих их основу, либо являющихся необходимым компонентом при производстве. Сюда же относят приобретение материалов, используемых для упаковки товаров, проведение испытаний, контроля, содержание и эксплуатацию основных средств, а также запасные части, комплектующие и расходные материалы, используемые для ремонта оборудования, топливо, энергию всех видов.

Расходы на оплату труда определены ст. 255 НК.

В расходы налогоплательщика на оплату труда включаются любые начисления в денежной или натуральной формах как штатным сотрудникам, так и выполняющим работы по трудовым соглашениям, а также суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам, премии за производственные результаты, стоимость бесплатно предоставляемых некоторым категориям работников (в соответствии с законодательством), коммунальных услуг, питания и продуктов, стоимость выдаваемых работникам бесплатно форменной одежды, денежные компенсации за неиспользованный отпуск при увольнении работника и т.д.

Амортизационные отчисления (ст. 256 НК).

Амортизируемым признается имущество — основные средства и нематериальные активы, находящиеся у налогоплательщика на правах собственности и используемые им для извлечения предпринимательского дохода.

Под основными средствами (ОС) понимается часть имущества, используемого в качестве средств труда при производстве и реализации товаров, выполнении работ или оказании услуг, либо для управления организацией, со сроком полезного использования, превышающим 12 месяцев и первоначальной стоимостью свыше 40 000 руб.

Нематериальными активами (п.3 ст.257) признаются приобретенные и созданные налогоплательщиком результаты интеллектуальной деятельности, используемые в производстве продукции, в течение длительного времени (свыше 12 месяцев). Для признания нематериального актива таковым необходимо наличие у него способности приносить организации экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива. К ним относят патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, программного продукта, товарного знака и т.п. Не относятся к нематериальным активам не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы.

В состав амортизируемого имущества не включаются:

· земля, а также материально-производственные запасы, товары, ценные бумаги, форвардные, фьючерсные контракты, опционы;

· объекты внешнего благоустройства и другие аналогичные объекты (лесного хозяйства, дорожного хозяйства, специализированные сооружения судоходной обстановки);

· приобретенные издания (книги, брошюры).

Из состава амортизируемого имущества также исключаются основные средства: переданные (полученные) по договорам в безвозмездное пользование; переведенные по решению руководства организации на консервацию с продолжительностью свыше трех месяцев; находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

Амортизационное имущество распределяется по амортизационным группам в соответствии со сроками полезного использования. (Ст. 258 п.3 НК)

Срок полезного использования — период, в течение которого объект основных средств и нематериальных активов служит для выполнения целей деятельности организации.

|

№ группы |

Срок полезного использования |

№ группы |

Срок полезного использования |

|

1 |

1 - 2 года |

6 |

10 - 15 лет |

|

2 |

2 - 3 года |

7 |

15 - 20 лет |

|

3 |

3 - 5 лет |

8 |

20 - 25 лет |

|

4 |

5 - 7 лет |

9 |

25 - 30 лет |

|

5 |

7 - 10 лет |

10 |

свыше 30 лет |

Все имущество подразделяется на следующие амортизационные группы:

Амортизационные отчисления за каждый месяц определяются отдельно по каждой амортизационной группе.

Законодательство устанавливает линейный и нелинейный методы расчета амортизационных отчислений. (Ст. 259 НК)

При линейном способе амортизации амортизационные отчисления определяются как соответствующая норме амортизации процентная доля первоначальной стоимости амортизируемого имущества на начало месяца. Может применяться для всех амортизационных групп. Основанием является первоначальная стоимость.

Расходы на ремонт и техническое обслуживание ОС, произведенные налогоплательщиком рассматриваются как прочие расходы и принимаются к вычету, разово в полном объеме, в размере фактических затрат в том налоговом периоде.

Прочие расходы, связанные с производством и реализацией. (Ст.264 НК).

Перечень прочих расходов, включаемых в себестоимость в продукции достаточно обширен, затруднен в группировке, но весьма важен для правильного отнесения в затраты для целей налогообложения. Приведем некоторые из них:

· суммы налогов и сборов, в которых законодательно закреплен источник финансирования - себестоимость продукции;

· расходы на оплату услуг по охране имущества, обслуживанию охранно-пожарной сигнализации, услуг пожарной охраны;

· расходы, связанные с привлечением рабочей силы;

· расходы по обеспечению нормальных условий труда и техники безопасности, а также расходы на лечение профессиональных заболевании работников, занятых на работах с вредными или тяжелыми условиями труда, расходы на командировки, суточные в пределах норм и т.д.

Нормируемые расходы - отдельные виды расходов, хотя они и связаны непосредственно с затратами на производство продукции, для целей налогообложения могут быть только в пределах установленных лимитов, норм и нормативов.

1. Расходы на рекламу.

Рекламой признается распространяемая в любой форме информация о юридическом лице, товарах, идеях и начинаниях, которая, во-первых, предназначена для неопределенного круга лиц, во-вторых, призвана формировать или поддерживать интерес к указанным объектам и, в-третьих, способствовать реализации этих товаров и идей. При этом, произведенные на рекламные цели расходы принимаются к вычету для целей налогообложения в полном объеме, кроме затрат на призы, разыгрываемых во время проведения массовых рекламных компаний и иных видов рекламы, не указанных выше. В этом конкретном случае организации вправе включать в состав рассматриваемых расходов суммы разыгранных призов только в пределах 1% от общей величины выручки от реализации товаров.

2. Представительские расходы.

Представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, могут быть отнесены к расходам на производство и реализацию товаров (работ, услуг) в размере, не превышающем 4% от суммарных расходов организации на оплату труда за конкретный отчетный (налоговый) период.

Представительскими расходам признаются расходы на проведение официального обеда (ужина) для указанных лиц, транспортное обеспечение для доставки этих лиц к месту проведения мероприятия, буфетное обслуживание во время переговоров, оплата услуг переводчиков. Следует акцентировать внимание на то, что расходы по организации отдыха, развлечений и лечения встречаемых гостей не входят в состав затрат, учитываемых для налогообложения и производятся за счет чистой прибыли организации. Представительские расходы отражаются в себестоимости только при наличии документов, в которых должны быть определены дата и место, программа и результаты проведения деловой встречи, ее участники, сумма расходов. Произвольно составленные акты на списание представительских расходов не считаются первичными оправдательными документами.

Внереализационные расходы определяет ст. 265 НК.

В состав внереализационных расходов входят расходы, не связанные с производством и реализацией товаров, работ, услуг, то есть не связанные с основной деятельностью. В них включаются необходимые и обоснованные затраты, в частности проценты, выплачиваемые налогоплательщиком по кредитам и займам, суммы отрицательных курсовых разниц по имуществу и требованиям, отрицательную разницу, образующуюся в виде отклонения курса покупки (продажи) валюты от официального курса ЦБ РФ на дату совершения сделки покупки (продажи) валюты, расходы по ликвидации выводимых из эксплуатации основных средств, включая расходы по демонтажу, разборке, вывозу разобранного имущества и т.д.

· затраты на содержание законсервированных производственных мощностей и объектов;

Не подлежит налогообложению прибыль:

· религиозных организаций;

· общества инвалидов, или организации, где кол-во инвалидов составляет не менее 50 % численности;

· предприятия, пострадавшие от радиационного загрязнения.

Исчисление налога на прибыль.

Формула расчета налога прибыль.

I этап. Определяем размер валового дохода.

Валовой доход = выручка от реализации основной продукции + выручка от реализации имущества и др. активов + внереализационные доходы.

Валовой доход основан на цене, по которой была продана продукция, цена указана в договоре купли-продажи.

II этап. Валовой доход уменьшаем на суммы уплаченных косвенных налогов.

Валовой доход – НДС – акциз – пошлины.

III этап. Оставшаяся выручка от реализации уменьшается на сумму затрат, включаемых в себестоимость продукции: материальные затраты, оплата труда, амортизационные отчисления, транспортные расходы, арендные платежи, % за пользование кредитом, страховые взносы, налог на имущество, на рекламу, сборы, земельный и транспортный налог и другие затраты. Затраты являются расходами, связанными с изготовлением (производством), хранением, доставкой товаров.

Получаем финансовый результат, который подвергается корректировке. Корректировка включает применение нормируемых расходов, затем погашение убытков прошлых лет.

Получаем налоговую базу, к которой надо применить налоговую ставку.

Налог на прибыль = (Валовой доход – Косвенные налоги – Затраты, относимые на себестоимость = Финансовый результат + - корректировка) х Налоговая ставка

Для определения налоговой базы имеет значение метод принятия к учету доходов и расходов организации. Налоговый кодекс признает кассовый метод и метод начисления (ст.271, 272, 273 НК РФ).

Кассовый метод.

При использовании этого метода датой получения дохода признается день поступления денежных средств на счета в банках и (или) в кассу, поступление иного имущества (работ, услуг) и (или) имущественных прав. Расходами признаются затраты после их фактической оплаты. При этом следует иметь в виду, что:

· расходы по приобретению сырья и материалов учитываются в составе расходов, уменьшающих налогооблагаемую прибыль по мере списания данного сырья и материалов в производство;

· в составе расходов, уменьшающих налогооблагаемую прибыль, учитывается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве.

Налоги исчисляются после получения оплаты за реализованные товары (работы, услуги), и существует реальная возможность перечисления их в бюджет.

Однако пользоваться кассовым методом не так уж выгодно, как может показаться. При кассовом методе должны быть оплачены как доходы, так и расходы. Например, торговая организация продала в розницу товары, но со своим поставщиком за эти товары еще не рассчиталась. Налогооблагаемая база в этом случае будет выше, чем если бы организация работала по методу начисления.

Налоговой базой признается денежное выражение прибыли. Если организация осуществляет несколько видов деятельности, которые облагаются разными ставками, то налоговая база исчисляется отдельно по каждому виду деятельности. Налогоплательщик ведет раздельный учет по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка. Доходы от реализации и внереализационные доходы, полученные в натуральной форме, учитываются исходя из цены сделки с учетом положений ст. 40 НК РФ.

В соответствии со ст. 273 п.1 НК РФ организация имеет право применять кассовый метод, если за предыдущие четыре квартала сумма выручки от реализации товаров, (работ, услуг) без НДС не превысила одного миллиона руб. за каждый квартал.

Метод начисления.

При использовании этого метода доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав в их оплату.

Датой получения дохода от реализации для целей налогообложения признается день отгрузки или передачи товаров, работ, услуг, имущественных прав. Для внереализационных доходов дата их получения устанавливается индивидуально, в зависимости от вида дохода. Например, для доходов, полученных от сдачи имущества в аренду, это будет дата расчетов или предъявления налогоплательщиком документов в соответствии с условиями заключенных договоров.

Расходы признаются в том отчетном периоде, к которому они относятся, независимо от времени фактической уплаты денежных средств и иной формы их оплаты. Это означает, что расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок и принципа равномерного и пропорционального формирования доходов и расходов.

В НК РФ указаны две даты признания материальных расходов. Первая — день передачи сырья и материалов в производство. При этом расходами признаются только то сырье и материалы, которые приходятся на производственные товары (работы, услуги). Вторая — расходы на оплату услуг или работ производственного характера включаются в состав налоговых расходов на день подписания акта приемки-передачи.

Амортизационные отчисления и заработная плата отражаются в составе расходов ежемесячно.

Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации.

Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты. Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы.

Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода. Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 дней со дня окончания соответствующего отчетного периода.

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей.

Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.

Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям.

Налоговая декларация по налогу на прибыль организаций состоит из ряда листов и приложений. Однако обязательно налогоплательщик будет сдавать в налоговую инспекцию следующие листы: Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02.

Если организация уплачивает авансовые платежи каждый месяц, исходя из фактически полученной прибыли нарастающим итогом с начала года, представляют декларации в указанном выше объеме за отчетный период (I квартал, полугодие, 9 месяцев) и налоговый период (год).

3.4. Налог на добычу полезных ископаемых.

В современных условиях развитие и эффективное использование природно-сырьевой базы России должны стать главными факторами экономического роста, а платежи за природные ресурсы — важным методом формирования доходной базы бюджетов всех уровней. Кроме этого, увеличение поступлений платежей в бюджет создаст объективные условия для снижения поступлений по другим видам налогов и в целом налогового бремени организаций.

Налог на добычу полезных ископаемых – федеральный налог, действует на территории России с 1 января 2002 г. Налогообложение добычи полезных ископаемых регулируется главой 26 НК РФ и Методическими рекомендациями по применению главы 26 «Налог на добычу полезных ископаемых» Налогового кодекса Российской Федерации», утвержденными приказом МНС России от 2 апреля 2002 г. № БГ-3-21/170 с последующими изменениями и дополнениями.