Федеральное казначейство РФ и его роль в управлении движением государственных финансов(.Теоретические основы деятельности органов Федерального казначейства)

Содержание:

Введение

Развитие государства в значительной мере зависит от оперативности доступа к достоверной информации о состоянии государственных финансовых ресурсов, и от возможности эффективного управления ими. Правительству Российской Федерации нужно иметь актуальную отчетность об объемах поступивших доходов, а также об объеме и целевом характере осуществления расходов. Одним из главных поставщиков данной информации являются органы Федерального казначейства.

Консолидированная, а также обработанная информация Федеральным казначейством (далее – ФК РФ) позволяет Правительству Российской Федерации эффективно оценить работу органов государственного управления и получить четкое представление об экономических последствиях проводимой бюджетной политики.

Данная тема курсовой работы является актуальной, так как от деятельности Казначейства Российской Федерации зависит своевременное и полное получение информации, которая необходима для Правительства Российской Федерации, особенно в период существенных изменений во внешних экономических условиях страны.

ФК РФ принимает непосредственное участие в обеспечении и кассовом обслуживании исполнения федерального бюджета, а также обеспечивает отражение в бюджетном учете и отчетности всех проведенных операций. Роль ФК РФ является значительной, так как на него возложено исполнение бюджета, осуществление управления доходами и расходами федерального бюджета, а также иными централизованными финансовыми ресурсами, которые находятся в ведении Правительства РФ, расположение средствами, числящимися на соответствующих счетах в банках.

Цель данной курсовой работы проявляется в изучении деятельности Федерального казначейства РФ, а также определении его роли в финансовой системе Российской Федерации.

Для достижения цели работе поставлены и решены следующие задачи:

- изучить правовые основы деятельности ФК РФ;

- изучить общие положения о ФК РФ, а также его нормативно-правовое регулирование его деятельности

- изучить правовой статус ФК РФ как субъекта финансового права

- рассмотреть задачи, полномочия, и функции территориальных органов ФК РФ;

- изучить порядок участия ФК РФ в обеспечении доходов, а также осуществлении расходов федерального бюджета;

- изучить порядок участия органов ФК РФ в исполнении региональных и местных бюджетов.

Объектом рассмотрения является Федеральное казначейство Российской Федерации.

Предметом данного исследования выступает правовое регулирование, и место ФК РФ в системе управления финансами.

В процессе исследования применялись различные методы: методы

группировки и сравнения, анализ и синтез, системно-структурный подход,

метод описания, метод обобщения.

Теоретической базой данной курсовой работы послужила учебная и научная литература современных авторов в области изучения деятельности Федерального казначейства.

Информационной базой послужили официальные данные Федерального Казначейства.

Поставленная цель, сформулированные задачи, объект и предмет исследования определили структуру курсовой работы, которая состоит из введения; двух глав; заключения; списка использованных источников и приложений.

Глава 1 Теоретические основы деятельности органов Федерального казначейства

1.1 Общие положения о федеральном казначействе и нормативно-правовом регулировании его деятельности

Понятие казначейства зародилось еще в Древней Руси, когда появилась должность казначея. История создания казначейских органов в России представлена на официальном сайте Федерального казначейства [25]. В частности, там указано, с расширением границ Российского государства и его укреплением постепенно росла казна, и это требовало дополнительного контроля за сохранностью средств. Все это привело к возрастанию роли казначеев и появлению в XV веке, в период царствования Ивана III, казенных дворов. В результате финансовых преобразований Петра I в 1710 году была создана Счетная или Казначейская контора, которая должна была следить за правильным поступлением налогов. Она просуществовала до 1742 года.

В 1775 г. были учреждены казенные палаты в губерниях (по одной в каждой губернии) и введена должность уездного казначея, обязанности которого включали прием и хранение всех казенных доходов своего уезда. Он принимал деньги от плательщиков, немедленно выдавая им квитанции в получении. Если уездный казначей при приеме денег уклонялся от установленных правил, то плательщики обращались с жалобой в нижний земский суд, после чего земский исправник делал казначею напоминание о его должностных обязанностях и уведомлял Казенную палату [25].

В 1780 году были созданы два главных казначейства - в Москве и Санкт-Петербурге, в которые поступали все доходы государства.

В период реформ, проводимых императором Павлом I, важнейшим направлением которых стала попытка в 1796 году реорганизовать управление государством в направлении придания ему соответствующей степени централизации, а следовательно, управляемости страной из единого центра. Одним из самых примечательных изменений в организации управления центральными финансовыми органами стал вывод в 1796 — 1797 годах «казначейских» экспедиций сената из ведения генерал-прокурора и подчинения их Государственному казначею.

Первым государственным казначеем Российской Империи, согласно Высочайшему именному указу императора Павла I от 4 декабря 1796 года, был назначен граф Алексей Иванович Васильев.

В 1870–1880 годах функции Департамента Государственного казначейства и казенных палат расширились, и из учреждений исключительно счетных они превратились в счетно-податные. На основе нового кассового устава был открыт особый текущий счет Департамента государственного казначейства в Государственном банке для хранения и выдачи казенных сумм. На казначейские отделения казенных палат было возложено бухгалтерское счетоводство по государственным доходам и расходам.

Усложнилась деятельность уездных казначейств: после введения правил обращения сумм земских учреждений в кассах министерства финансов в обязанности уездных казначейств вменено проведение банковских операций по открытию текущих счетов, размену денег, уплате процентов по купонам, переводу денег. Обороты специальных средств и депозитов увеличили число отдельных счетов и записей в кассовых и бухгалтерских книгах.

В связи с проведением денежной реформы С. Ю. Витте средства государственного бюджета были пересчитаны с учетом их золотого эквивалента. В начале ХХ века была создана новая классификация расходной части бюджета. В условиях экономического роста и разнообразия хозяйственных укладов в России в каждом губернском и практически в каждом уездном городе действовали казначейства, исполнявшие многообразные и сложные функции, в числе которых, к примеру, было исполнение инструктивных документов для эвакуации из западных губерний казначейств в случае войны с Германией. Во время Первой мировой войны, когда система управления Российской империи начала давать сбои, Департамент Государственного казначейства функционировал достаточно слаженно и эффективно, обеспечивая финансовые потребности и фронта, и тыла.

Власть большевиков абсолютное большинство служащих казначейства не признало и отказалось выдавать государственные денежные средства советскому правительству. Руководство Департамента Государственного казначейства вынужденно подало в отставку, но государственная служба казначеев этим не завершилась. С весны и до осени 1918 года они руководили эвакуацией Департамента Государственного казначейства из Петрограда в Москву и одновременно работали в комиссии по правовой и финансово-экономической экспертизе условий Брестского мирного договора и разработке принципов взаимозачета России и Германии по возмещению убытков от Первой мировой войны.

В 1920 году казначейства как исполнительные органы финансового управления окончательно прекратили свое существование как в центре, так и на местах. В советское время в составе Наркомата (а позднее — Министерства) финансов СССР действовали Контрольно-ревизионное управление, Бюджетное управление и ряд других подразделений, частично исполнявших функции упраздненного казначейства. Кассовые и отчасти — контрольные полномочия

Новый импульс в развитии Федеральное казначейство получило в связи с вступлением в действие 1 января 2000 года Бюджетного кодекса Российской Федерации. Бюджетный Кодекс Российской Федерации (далее – БК РФ) решил следующие основные задачи процесса исполнения бюджетов Российской Федерации: закрепил казначейское исполнение бюджетов в Российской Федерации; обеспечил необходимое соответствие кассовых расходов нормам, установленным законом о бюджете на текущий финансовый год; определил, что объем принятых обязательств, оплата которых осуществляется за счет средств бюджета, должен соответствовать объему доведенных до бюджетополучателя лимитов бюджетных обязательств; установил ответственность Главных распорядителей и получателей средств федерального бюджета за целевое использование выделяемых им средств [2].

В течение 2000-2002 годов было завершено создание вертикальной структуры органов федерального казначейства, включающей 89 управлений федерального казначейства и 2254 отделения федерального казначейства. В 2002 году практически был завершен процесс перевода всех федеральных учреждений, за исключением отдельных учреждений Министерства обороны Российской Федерации, на обслуживание через органы федерального казначейства. Операции по внебюджетным средствам федеральных учреждений также были взяты под контроль органов федерального казначейства.

С 1 января 2002 года счета по учету внебюджетных средств 33 тысяч федеральных учреждений открыты в органах федерального казначейства. Новым этапом в развитии системы органов федерального казначейства стало проведение административной реформы в соответствии с Указом Президента Российской Федерации от 9 марта 2004 года № 314 «О системе и структуре федеральных органов исполнительной власти» [3]. В результате проведения данной реформы с 1 января 2005 года Федеральное казначейство было выделено из состава Министерства финансов Российской Федерации и преобразовано в федеральную службу с подчинением Министерству финансов Российской Федерации.

В соответствии с данными преобразованиями правоприменительные функции по обеспечению исполнения федерального бюджета перешли от Министерства финансов Российской Федерации к Федеральному казначейству, а также функция составления отчета об исполнении федерального бюджета и об исполнении консолидированного бюджета Российской Федерации. Постановлением Правительства Российской Федерации от 01 декабря 2004 года № 703 (ред. от 29.12.2017) «О Федеральном казначействе» было утверждено Положение о Федеральном казначействе».

Согласно этого положения, «…Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета, функции по контролю и надзору в финансово-бюджетной сфере, внешнему контролю качества работы аудиторских организаций, определенных Федеральным законом «Об аудиторской деятельности» [4].

Федеральное казначейство находится в ведении Министерства финансов Российской Федерации.

Правовое регулирование деятельности Федерального казначейства как субъекта финансового права осуществляется следующими нормативно-правовыми актами:

1) Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ);

2) Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. ред. от 15.04.2019);

3) Указ Президента Российской Федерации от 9 марта 2004 года № 314 «О системе и структуре федеральных органов исполнительной власти»;

4) Постановление Правительства Российской Федерации от 01 декабря 2004 года № 703 (ред. от 29.12.2017) «О Федеральном казначействе»

5) Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности»

6) Приказ Казначейства России от 27.12.2013 N 316 (ред. от 20.12.2016) «Об утверждении положений об управлениях Федерального казначейства по субъектам Российской Федерации, а также признании утратившими силу некоторых Приказов Федерального казначейства».

Свою деятельность Федеральное казначейство осуществляет непосредственно и через свои территориальные органы, подведомственные федеральные казенные учреждения во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, Центральным банком Российской Федерации, общественными объединениями и иными организациями.

1.2 Статус, задачи и полномочия Федерального казначейства

Федеральное казначейство Российской Федерации - это единая централизованная система Министерства финансов РФ, созданная в целях проведения государственной бюджетной политики, эффективного управления доходами и расходами федерального бюджета, повышения оперативности в финансировании государственных программ, усиления контроля за поступлением, целевым и экономичным использованием государственных средств

Федеральное казначейство Российской Федерации было создано указом Президента Российской Федерации от 8 декабря 1992 года № 1556 и постановлением Правительства России от 27 августа 1993 года № 864. Положение о Федеральном казначействе утверждено Постановлением Правительства Российской Федерации от 1 декабря 2004 года № 703 «О Федеральном казначействе».

Федеральное казначейство в своей структуре имеет 85 территориальных органов и одну подведомственную организацию - Федеральное казенное учреждение «Центр по обеспечению деятельности Казначейства России».

Главные задачи Федерального казначейства РФ заключаются в следующем:

- организация, осуществление и контроль за исполнением федерального бюджета Российской Федерации;

- управление доходами и расходами этого бюджета на счетах Казначейства в банках исходя из принципа единства кассы;

- регулирование финансовых отношений между федеральным бюджетом РФ и государственными (федеральными) внебюджетными фондами, финансовым исполнением этих фондов;

- контроль за поступлением и использованием внебюджетных (федеральных) средств [17].

В соответствии с возложенными задачами, казначейство выполняет множество разнообразных функций, основными из которых являются :

- методологическое и методическое обеспечение;

- осуществление отдельных функций финансовых органов;

- обеспечение исполнения федерального бюджета;

- кассовое обслуживание;

- учет и распределение поступлений;

- ведение бюджетного (бухгалтерского) учета и составление бюджетной (бухгалтерской) отчетности;

- ведение и обслуживание государственных информационных систем и т.д.

Также Федеральное казначейство РФ разрабатывает методологические и инструктивные материалы, порядок ведения учетных операций по вопросам, относящимся к компетенции Казначейства, обязательный для органов государственной власти и управления, предприятий, учреждений и организаций, осуществляет подготовку проекта бюджетной классификации, ведет операции по учету государственной казны РФ.

В установленной сфере деятельности, Федеральное казначейство не вправе осуществлять нормативно-правовое регулирование, кроме случаев, устанавливаемых федеральными законами, указами Президента Российской Федерации и постановлениями Правительства Российской Федерации, а также функции по управлению государственным имуществом и оказанию платных услуг.

Указанные ограничения не распространяются на полномочия руководителя Федерального казначейства по управлению имуществом, закрепленным за Федеральным казначейством на праве оперативного управления, решению кадровых вопросов и вопросов организации деятельности Федерального казначейства.

Необходимо отметить, что Федеральное казначейство является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством Российской Федерации.

Несомненно, что Федеральное казначейство обеспечивает эффективное кассовое обслуживание самых различных субъектов, что требует обеспечения прозрачности и законности при исполнении бюджета. В связи с этим на казначейство возложены следующие полномочия в установленной сфере деятельности:

- ведение учета операций по кассовому исполнению федерального бюджета;

- открытие в Центральном банке и кредитных организациях счетов по учету средств федерального бюджета и иных средств, установление режимов счетов федерального бюджета;

- открытие и ведение лицевых счетов главных распорядителей, распорядителей и получателей средств федерального бюджета;

- ведение сводного реестра главных распорядителей, распорядителей и получателей средств федерального бюджета;

- составление и представление в Министерство финансов информации и отчетности об исполнении федерального бюджета, отчетности об исполнении консолидированного бюджета РФ;

- осуществление прогнозирования и кассового планирования средств федерального бюджета;

- осуществление подтверждения денежных обязательств федерального и т.д.

С целью реализации своих полномочий Федеральное казначейство имеет право:

1) запрашивать и получать в установленном порядке сведения, необходимые для принятия решений по вопросам в установленной сфере деятельности;

2) давать разъяснения по вопросам в сфере бюджетной деятельности;

3) организовывать проведение необходимых экспертиз, анализов и оценок, осуществлять контроль за деятельностью территориальных органов Федерального казначейства;

4) применять предусмотренные законом меры ограничительного, предупредительного и профилактического характера, направленные на недопущение нарушений в бюджетной сфере, а так же меры по ликвидации последствий указанных нарушений [9].

Исходя из вышеизложенного, можно сделать вывод, Федеральное казначейство - это платежная, учетная, контрольная, информационная система в области финансовой деятельности публично-правовых образований, которая способствует укреплению устойчивости, надежности и прозрачности финансовой системы Российской Федерации, а также обеспечивая сохранность финансовых средств публично-правовых образований.

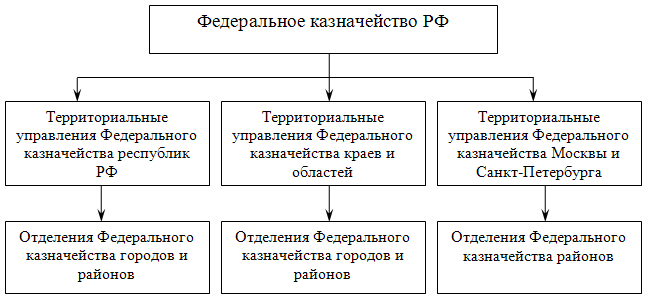

1.3 Территориальные органы Федерального казначейства. Их задачи, полномочия и функции

Территориальные органы Федерального казначейства расположены в 85 регионах страны. Они составляют вторую ступень структуры Казначейства. Одной из таких ступеней является и Управление Федерального казначейства по Оренбургской области. Деятельность этого органа регулируется на основании Приказа Казначейства России от 27.12.2013 N 316 (ред. от 20.12.2016) «Об утверждении положений об управлениях Федерального казначейства по субъектам Российской Федерации, а также признании утратившими силу некоторых Приказов Федерального казначейства» [6].

Далее рассмотрим задачи, полномочия и функции территориальных органов Федерального казначейства на примере Управления Федерального казначейства по Оренбургской области.

Итак, одним из территориальных органов Федерального казначейства является Управление Федерального казначейства по Оренбургской области. История казначейских органов в Оренбургской области началась совсем недавно, а именно, после принятия Указа Президента РФ от 08.12.1992 № 1556 продолжалась с создания в 1993-1994 годах Управления и 39 отделений. С сентября 1994 года Управлению предоставлено право и доверено осуществление операций со средствами федерального бюджета на территории Оренбургской области.

В феврале 1995 года создано Бузулукское отделение. В марте 1995 года Управление и отделения приступили к учету доходов федерального бюджета и распределению регулирующих налогов между бюджетами разных уровней. В 1997 году открыты лицевые счета в органах Федерального казначейства по Оренбургской области и созданы отделения по Северному и Южному административным округам города Оренбурга.

Для финансирования частей и подразделений Приволжского военного округа и силовых структур в апреле 1998 года образован отдел финансирования вооруженных сил, правоохранительных органов и сил обеспечения безопасности государства. С этого же времени Управление одним из первых в России приняло участие в эксперименте по финансированию воинских частей и подразделений Приволжского военного округа.

В 1999 году на территории Тоцкой дивизии открыт филиал отделения по Тоцкому району. В феврале 1999 года Минфином России территориальным органам Федерального казначейства предоставлено право защищать интересы казны России и выступать от его имени в судах. Приказом Управления от 21 июня 2000 года № 124-П создано отделение ЗАТО пос. Комаровский.

В апреле 2001 года комиссией Федерального казначейства проведена комплексная документальная проверка Управления. В 2002 году в Управлении централизован учет поступлений в бюджетную систему Российской Федерации и их распределение между бюджетами на едином казначейском счете № 40101.В течение 2003 и 2004 годов осуществился переход Управления на единый казначейский счет № 40105.В 2005 году в Управлении и отделениях были открыты лицевые счета получателям средств областного бюджета и 613 муниципальных образований для осуществления кассового обслуживания их исполнения [25].

Денежные потоки областного и местного бюджетов аккумулированы на единых казначейских счетах № 40201 и 40204. В ноябре 2005 года заключены договора по взаимодействию Управления с клиентами через ППО «СЭД». Первыми клиентами, перешедшими на систему электронного документооборота, были Государственное образовательное учреждение «Оренбургский государственный университет» и Минфин Оренбургской области. В декабре 2005 года изменена организационно-штатная структура Управления. В связи с отменой функций последующего контроля в бюджетных организациях отдел контрольно-аналитической работы переименован в отдел внутреннего контроля.

С января 2006 года в Управлении и отделениях введено ППО «Центр-КС». С сентября 2006 года начал действовать сайт Управления Федерального казначейства по Оренбургской области. В июле 2006 года учет операций со средствами, поступающими во временное распоряжение федеральных учреждений, осуществляется на едином счете № 40302, открытом Управлению [26].

В январе 2007 года создан отдел ведения федеральных реестров с целью выполнения государственных функций по ведению сводного реестра главных распорядителей, распорядителей и получателей средств федерального бюджета и реестра государственных контрактов, заключенных от имени Российской Федерации по итогам размещения заказов.

В июне 2007 года под председательством заместителя руководителя Федерального казначейства С.Е. Прокофьевым с участием начальника Операционного Управления Федерального казначейства Гришиным Д.С. в Управлении проведен семинар на тему «Вопросы совершенствования системы ведения реестра государственных контрактов, заключенных от имени Российской Федерации».

В 2007 году комиссией Федерального казначейства проведена комплексная документальная проверка Управления. В октябре 2007 года централизованы на уровне Управления безналичные операции по учету средств, полученных федеральными бюджетными учреждениями от предпринимательской и иной приносящей доход деятельности, на едином счете № 40503. С ноября 2007 года на территории Оренбургской области начали функционировать 9 центров правового сопровождения деятельности отделений.

В 2009 году Управление и отделения перешли на новый порядок открытия и ведения лицевых счетов и порядок кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов [26].

В начале 2010 года впервые составлена карта показателей результативности деятельности Управления за 2009 год. С июля 2010 года Управление и отделения перешли на новое прикладное программное обеспечение «АСФК». Начиная с 2011 года, на уровне Управления централизована бюджетная отчетность по исполнению бюджетной системы Российской Федерации. В апреле 2011 года проведена оптимизация органов Федерального казначейства Оренбургской области в форме присоединения к Управлению 20 отделений. Исполняющей обязанности руководителя Управления в июне 2011 года назначена руководитель Бузулукского отделения Л.Б. Арцыбашева.

В настоящее время Управление Федерального казначейства по Оренбургской области осуществляющее деятельность на основе Положения об Управлении Федерального казначейства по Оренбургской области, утвержденного Приказом Казначейства России от 27.12.2013 № 316 (далее - Положение об Управлении Федерального казначейства по Оренбургской области), согласно которому Управление Федерального казначейства по Оренбургской области является территориальным органом Федерального казначейства, созданным в границах Оренбургской области, и находится в непосредственном подчинении Федерального казначейства [6].

Управление Федерального казначейства по Оренбургской области в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, нормативными правовыми актами субъектов Российской Федерации и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам исполнения соответствующих бюджетов, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами Федерального казначейства и Положением об Управлении Федерального казначейства по Оренбургской области [26].

Управление Федерального казначейства по Оренбургской области является юридическим лицом, имеет бланк и печать с изображением Государственного герба Российской Федерации и со своим наименованием, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством Российской Федерации. Финансовое обеспечение деятельности Управления Федерального казначейства по Оренбургской области осуществляется за счет средств федерального бюджета.

В Положении об Управлении Федерального казначейства по Оренбургской области отражены основные задачи УФК по Оренбургской области, а именно:

1) кассовое обслуживание исполнения федерального бюджета на территории субъекта Российской Федерации в соответствии с бюджетным законодательством Российской Федерации;

2) кассовое обслуживание исполнения бюджета субъекта Российской Федерации, бюджетов муниципальных образований в соответствии с бюджетным законодательством Российской Федерации и соглашениями, заключенными Управлением с органом исполнительной власти субъекта Российской Федерации, органами местного самоуправления;

3) кассовое обслуживание исполнения бюджетов государственных внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации;

4) осуществление в случаях, установленных законодательством Российской Федерации, учета операций со средствами юридических лиц, не являющихся в соответствии с Бюджетным кодексом Российской Федерации получателями бюджетных средств;

5) осуществление учета доходов, поступивших в бюджетную систему Российской Федерации, и их распределение между бюджетами бюджетной системы Российской Федерации;

6) составление и представление в установленном порядке в Федеральное казначейство отчетности о кассовом исполнении федерального бюджета на территории субъекта Российской Федерации, а также иной бюджетной отчетности;

7) контроль и надзор в финансово-бюджетной сфере;

8) иные задачи, установленные законодательством Российской Федерации [6].

Для выполнения вышеуказанных задач Управление Федерального казначейства по Оренбургской области наделено следующими полномочиями:

1) получать от распорядителей и получателей средств федерального бюджета в установленном порядке отчетность об использовании средств федерального бюджета и иные документы и сведения, связанные с получением, перечислением и использованием средств федерального бюджета;

2) приостанавливать в установленном порядке операции по лицевым счетам распорядителей и получателей средств федерального бюджета в соответствии с бюджетным законодательством Российской Федерации;

3) запрашивать и получать сведения и документы, необходимые для осуществления контроля, а также для принятия решений по вопросам установленной сферы деятельности;

4) организовывать проведение необходимых экспертиз, испытаний, анализов и оценок, а также научных исследований в установленной сфере деятельности;

5) обращаться в суд с исковыми заявлениями в случае неисполнения предписаний о возмещении ущерба, причиненного нарушениями бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения;

6) представлять в судебных органах на основании доверенности, выданной Министерством финансов Российской Федерации, интересы Министерства финансов Российской Федерации и интересы Правительства Российской Федерации, в случае, когда их представление поручено

Министерству финансов Российской Федерации, а также на основании доверенности, выданной Федеральным казначейством, интересы Федерального казначейства;

7) осуществлять иные полномочия, предусмотренные федеральными законами, правовыми актами Президента Российской Федерации, Правительства Российской Федерации, Министерства финансов Российской Федерации.

Управление Федерального казначейства по Оренбургской области имеет право создавать совещательные и экспертные органы (советы, комиссии, группы, коллегии) в установленной сфере деятельности [26].

Должностные лица Управления Федерального казначейства по Оренбургской области при осуществлении контрольных мероприятий:

8) имеют право прохода в установленном порядке на территорию объекта контроля, а также во все здания и помещения, занимаемые этим объектом, независимо от ведомственной подчиненности и организационно-правовой формы;

9) имеют право в случае обнаружения подделок, подлогов, хищений, злоупотреблений и при необходимости пресечения данных противоправных действий изымать необходимые документы и материалы с учетом ограничений, установленных законодательством Российской Федерации, оставляя акт изъятия и копии или опись изъятых документов в соответствующих делах;

10) при проведении ревизий и проверок не должны вмешиваться в оперативную деятельность объектов контроля, если иное не установлено законом.

Основными функциями Управления Федерального казначейства по Оренбургской области являются:

- применяет в соответствии с бюджетным законодательством Российской Федерации меры принуждения к участникам бюджетного процесса за нарушение бюджетного законодательства Российской Федерации;

- участвует в ведении реестра государственных и муниципальных контрактов, а также гражданско-правовых договоров бюджетных учреждений на поставки товаров, выполнение работ, оказание услуг;

- обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну;

- осуществляет на территории субъекта Российской Федерации в соответствии с бюджетным законодательством Российской Федерации кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации;

- составляет и представляет в установленном порядке в Федеральное казначейство отчетность о кассовом исполнении федерального бюджета на территории субъекта Российской Федерации и исполнении принятых Управлением на учет бюджетных обязательств, подлежащих оплате за счет средств федерального бюджета, а также иную бюджетную отчетность;

- осуществляет учет и распределение доходов от налогов, сборов и иных поступлений с учетом возвратов (зачетов, уточнений) излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, между бюджетами бюджетной системы Российской Федерации и их перечисление на единые счета соответствующих бюджетов.

Таким образом, Управления Федерального казначейства по Оренбургской области является территориальным органом Федерального казначейства, который реализует в пределах своей компетенции полномочия и права Федерального казначейства.

Глава 2 Состояние и перспективы финансово-правового регулирования деятельности Федерального казначейства

2.1 Порядок участия Федерального казначейства в обеспечении доходов федерального бюджета и осуществление расходов его органами

Федеральное казначейство в соответствии со ст. 166.1 БК РФ обладает полномочиями производить распределение доходов и иных поступлений между бюджетами бюджетной системы Российской Федерации по нормативам, установленным БК РФ, федеральным законом, законом субъекта Российской Федерации, нормативным правовым актом представительного органа местного самоуправления о бюджете на соответствующий год, и перечислять их на единые счета соответствующих бюджетов.

Выделяют следующие этапы бюджетного процесса:

- составление проекта бюджета;

- рассмотрение и утверждение бюджета;

- исполнение бюджета;

- составление, рассмотрение и утверждение отчета об исполнении бюджета.

Исполнение бюджета – это важный этап бюджетного процесса, который направлен на действия по мобилизации и использованию бюджетных средств.

Исполнение бюджета законодательно осуществляется как исполнение бюджета по доходам (ст. 218 БК РФ) и расходам (ст. 219БК РФ). Исполнение бюджета по доходам, предусматривает процедуру использования доходов, фактически полученных при использовании бюджета, сверх утвержденных законом (решением) о бюджете (ст. 232БК РФ).

В соответствии со ст. 218 БК РФ исполнение бюджетов по доходам предусматривает:

- зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему Российской Федерации, распределяемых по нормативам;

- перечисление излишне распределенных сумм, возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

- зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством РФ;

- уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы Российской Федерации;

- перечисление Федеральным казначейством излишне распределенных сумм, средств, необходимых для осуществления возврата (зачета, уточнения) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов на соответствующие счета Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации.

Исполнение федерального бюджета по расходам предусматривает:

- составление и утверждение сводной бюджетной росписи;

- утверждение уведомлений о бюджетных ассигнованиях и их доведение до распорядителей и получателей бюджетных средств;

- утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

- принятие денежных обязательств получателем бюджетных средств;

- подтверждение денежных обязательств, принятых получателем бюджетных средств со стороны Федерального казначейства;

- расходование средств [14].

По состоянию на 1 января 2019 года в органах Федерального казначейства ведется обслуживание 441241 лицевого счета, из них по уровням бюджетов:

– 40344 лицевых счета УБП федерального уровня;

– 45048 лицевых счетов УБП субъектов Российской Федерации;

– 158791 лицевой счет УБП муниципальных образований;

– 3708 лицевых счетов УБП ГВФ;

– 355 лицевых счетов УБП территориальных ГВФ;

–192995 лицевых счетов, предназначенных для отражения операций со средствами организаций, а также бюджетных (автономных) учреждений. Федеральным казначейством совместно с Центральным банком Российской Федерации обеспечен переход Федерального казначейства со 2 июля 2018 года на использование сервисов, предусмотренных Положением Банка России от 6 июля 2017г. N595 - П «О платежной системе Банка России». Федеральным казначейством обеспечен полномасштабный переход на использование третьего варианта защиты электронных сообщений при переводе денежных средств в рамках платежной системы Банка России, в том числе, при взаимодействии Федерального казначейства с полевыми учреждениями Банка России.

Федеральным казначейством в рамках проведения мероприятий, направленных на централизацию расходных операций клиентов закрытого контура территориальных органов Федерального казначейства, по состоянию на 01.01.2019 на обслуживание в Межрегиональное операционное УФК успешно переведены лицевые счета, открытые в закрытом контуре 15 управлений Федерального казначейства по субъектам Российской Федерации.

Необходимо сказать, что качественное исполнение бюджета является основой для обеспечения эффективного государственного управления. В процессе исполнения бюджета задействовано достаточно большое количество участников бюджетного процесса, в том числе органы исполнительной власти, финансовые органы, администраторы доходов, получатели бюджетных средств (приложение 2).

Как отмечалось ранее, Федеральное казначейство является органом исполнительной власти, который осуществляет правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ. Федеральное Казначейство принимает на себя бюджетные обязательства и выделяет главным распорядителям лимиты бюджетных обязательств (бюджетное обязательство – признанная Федеральным казначейством обязанность совершать расходование бюджетных средств). Данная обязанность возникает на основе закона о бюджете и сводной бюджетной росписи [21].

Лимиты бюджетных обязательств федерального бюджета формируются на период до трех месяцев. Они утверждаются Федеральным казначейством как подразделением Минфина России. Распределение бюджетных обязательств между распорядителями и получателями средств утверждаются главными распорядителями бюджетных средств. Утвержденные лимиты бюджетных обязательств доводятся до нижестоящих распорядителей и получателей средств Федеральным казначейством в форме уведомления о лимите бюджетных обязательств федерального бюджета.

Имея уведомление о лимите бюджетных обязательств, получатели бюджетных средств могут осуществлять расходы в пределах выделенных им средств. Иными словами, они принимают на себя денежные обязательства, то есть заключают договоры на приобретение товаров и оплату услуг, составляют платежные документы и передают их в Федеральное казначейство.

Федеральное казначейство проверяет правомочность получателя и бюджетных средств осуществлять конкретные виды расходов (средства могут расходоваться лишь в пределах выделенных лимитов бюджетных обязательств), то есть списание средств с единого счета бюджета в пользу конкретных организаций[18].

2.2 Порядок участия органов Федерального казначейства в исполнении региональных и местных бюджетов

Организация казначейской системы исполнения бюджетов различных уровней в Российской федерации строится на принципах, которые вытекают из характера и состояния бюджетной системы (рисунок 1).

1. Научности

2. Централизации и децентрализации

3. Разграничения и совмещения функций

4. Единства правовой и нормативной базы

5. Единства требований к информации

Принципы организации казначейства

Рис. 1 – Принципы организации казначейской системы

1. Принцип научности является основой создания финансовой структуры, и означает, что организации системы казначейства строится на достижении науки, изучении и обобщении мирового опыта, а также учете тенденций и направлений изменяющейся среды экономики.

2. Принцип централизации и децентрализации означает создание казначейской системы на трех уровнях: Казначейства России, казначейских органов субъектов РФ и казначейств муниципальных образований как единой структуры.

3. Принцип разграничения и совмещения функций по уровням системы предполагает взаимодействие органов казначейства всех уровней.

4. Принцип единства правовой нормативной базы вытекает из самой природы устройства системы казначейства. Данный принцип подразумевает для всех органов общую правовую основу, единые стандарты учета, и другие элементы которые позволяют вести единообразную работу.

5. Принцип единства требований информации – один из главных в современных условиях. Эффективность деятельности любого казначейства системы определяется способностью прогнозировать, формулировать экономическую ситуацию исполнения бюджетов и использовании средств.

Необходимо рассмотреть порядок участия органов ФК РФ в исполнении бюджета региональных и местных бюджетов.

Приведенные выше принципы характеризуют разные стороны организации работы органов казначейской системы. Одновременность и комплексность их использования является основным условием развития, а также повышения эффективности управления, и оптимизации потоков в системе казначейства [14].

В соответствии с части 1 ст.166.1 БК РФ Федеральное казначейство производит распределение доходов от налогов, сборов и иных поступлений с учетом перечислений излишне распределенных сумм и возвратов (зачетов, уточнений) излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, между бюджетами бюджетной системы Российской Федерации по нормативам, действующим в текущем финансовом году, установленным настоящим Кодексом, законом (решением) о бюджете и иными муниципальными правовыми актами, и их перечисление на единые счета соответствующих бюджетов в порядке, установленном Министерством финансов Российской Федерации.

Необходимо отметить, что от эффективности управления государственными бюджетными средствами зависит организация всего бюджетного процесса. Именно исполнение бюджета является главнейшей стадией бюджетного процесса, так как именно в рамках данного этапа происходит формирование и расходование денежных средств, которые, прежде всего, направлены на реализацию задач и функций государства на различных уровнях.

Как уже говорилось выше, система органов ФК построена по принципу централизации управления с учетом территориального разграничения полномочий структурных подразделений данной системы и входит в состав Министерства финансов Российской Федерации.

Исполнения бюджетов, как уже выяснилось, осуществляется на нескольких уровнях: федеральном, региональном, и местном.

Необходимо рассмотреть особенности, а также проблемы исполнения бюджетов с использованием казначейских технологий на различных уровнях.

В соответствии со статьей 71 Конституции РФ к предметам ведения РФ относится финансовое регулирование и федеральный бюджет.

Основы процесса исполнения бюджета местных уровней установлены:

- статьей 132 Конституции РФ, которая гарантирует муниципалитетам право на самостоятельное исполнение местного бюджета;

- Бюджетным кодексом РФ, который относительно региональных и местных бюджетов определяет общие принципы исполнения бюджетов.

Смысл статьи 7 Бюджетного кодекса РФ состоит в наделении Российской Федерации правом определения только основ бюджетного процесса и межбюджетных отношений для соответствия федеративному устройству России. Из этого можно сделать вывод, что правовое регулирование исполнения бюджетов различных уровней в соответствии с принципом основ означает, что органы федеральной власти лишь определяют общие принципы реализации процесса, детализация которых осуществляется законодательными актами на местных уровнях.

Исполнение бюджетов по технологиям ФК РФ позволяет обеспечить реализацию права субъектов и муниципальных образований Российской Федерации иметь собственные бюджеты.

Основные функции исполнения бюджетов на уровнях субъектов и муниципальных образований выделяют следующие:

- формирование и утверждение сводной бюджетной росписи на основании бюджетных росписей, составляемых главными распорядителями бюджетных средств, в том числе контролем их качества;

- доведение уведомлений о выделяемых государственных средствах до распорядителей и конечных потребителей бюджетных средств;

- утверждение, изменение и доведение лимитов бюджетных обязательств до распорядителей и конечных потребителей бюджетных средств;

- обеспечение полного и своевременного поступления налогов и прочих платежей в бюджет;

- распределение налоговых и прочих платежей в бюджетную систему между ее уровнями, как полностью, так и в процентном выражении на постоянной и временной основе;

- формирование текущих прогнозов поступающих доходов;

- санкционирование государственных расходов;

- реализация расходования бюджетных средств;

- оперативно-кассовое прогнозирование расходов;

- учет операций и движения по доходам и расходам;

- управление государственным долгом, в том числе заимствование и возврат кредитов, обслуживание долга;

- формирование межбюджетных расчетов;

- формирование текущего, предварительного и последующего контроля при использовании бюджета [21].

К функциям органов ФК в субъектах РФ относятся кассовые операции по исполнению бюджета в частности их обслуживания, кроме транзакций, предполагающих циркулирование наличности. Среди таких функций:

- открытие единого счета бюджета регионального или муниципального уровня;

- контроль за соответствием поступивших доходов кодам бюджетной классификации России;

- осуществление кассовых операций по возврату излишне уплаченных в бюджет сумм доходов по поручениям администраторов этих доходов;

- осуществление кассовых операций по исполнению поступивших от финансовых органов платежных документов на списание с единого счета бюджета средств в оплату за выполненные работы, оказанные услуги и поставку товаров бюджетным учреждениям в пределах общего остатка средств на едином счете бюджета;

- ежедневное доведение до финансовых органов сведений о состоянии единого счета бюджета, проведенных операциях по зачислению и списанию средств по этому счету в разрезе кодов бюджетной классификации РФ и бюджетополучателей [22].

Таким образом, можно сказать, что все органы Казначейства России – это юридические лица, которые относятся к органам исполнительной власти и руководствуются в своей деятельности законодательными и нормативно-правовыми документами, утвержденными Президентом РФ, Правительством РФ, Минфином России или по согласованию с ним. Любые документы других министерств и ведомств по вопросам исполнения федерального бюджета не являются руководящими для органов Казначейства России.

Так же любые действия по исполнению федерального бюджета могут быть осуществлены органами казначейства только на основании документов, принятых в рамках правоотношений по вопросам исполнения бюджета уполномоченными органами. Принимать самостоятельно решения и руководствоваться ненадлежащими документами органы казначейства не имеют права.

2.3 Основные направления по оптимизации деятельности Федерального казначейства

Федеральное казначейство России является одним из быстро развивающихся органов государственной власти, так как постоянное развитие, а также совершенствование обусловлено политическими, экономическими, технологическими, и другими изменениями в стране.

Основной задачей Федерального казначейства, является укрепление устойчивости, надежности, прозрачности финансовой системы Российской Федерации, обеспечение сохранности финансовых средств публично-правовых образований. Выполнив эту задачу, Федеральное казначейство выступает как единая платежная, учетная, контрольная и информационная система в области финансовой деятельности публичноправовых образований. Вместе с тем развитие современной казначейской системы невозможно без применения новых современных инструментов и оказания дополнительных услуг клиентам. Это позволяет эволюционно двигаться вперед, опираясь на накопленный опыт.

Дальнейшее развитие Казначейства России тесно взаимосвязано с реализацией таких проектов, как создание государственной информационной системы «Электронный бюджет»; реформирование системы казначейских платежей; систематизация и кодирование информации в социально-экономической области.

В рамках проекта по реформированию системы казначейских платежей предусматривается построение единого казначейского счета, через который будут осуществляться все платежи публично-правовых образований и получателей средств из бюджета. В перспективе своего дальнейшего развития Федеральное казначейство будет управлять всей ликвидностью единого казначейского счета, обеспечивая получение дополнительных доходов публично-правовыми образованиями пропорционально остаткам средств на счетах их бюджетов.

Реализация проекта по систематизации и кодированию информации в социально-экономической области предусматривает создание государственной информационной системы «единая информационная среда» в целях обеспечения наличия актуальной и достоверной информации во всех государственных информационных системах.

Реализация указанных задач и наделение Федерального казначейства новыми полномочиями существенно увеличат функционал Казначейства России. При этом необходимо отметить, что его выполнение будет осуществляться Федеральным казначейством без дополнительного ресурсного обеспечения в рамках имеющейся штатной численности.

Несмотря на масштабность предстоящей работы, с поставленными руководством государства и Министерством финансов РФ целями, ФК РФ успешно справится при условии выполнения следующих мер:

1. оптимизация структуры территориальных органов Федерального казначейства (необходимо продолжить мероприятия направленные на совершенствование организационно-штатной структуры ТОФК, оптимизацию штатной численности имущественного комплекса ТОФК).

2. совершенствование внутреннего контроля (аудита) качества осуществления территориальными органами Федерального казначейства контрольных мероприятий в финансово-бюджетной сфере. Необходимо повысить результативность и качество проводимых ТОФК контрольных мероприятий в финансово-бюджетной сфере путем совершенствования механизмов внутреннего контроля (аудита), которые направлены на соблюдение законодательства РФ.

3. профилактика коррупционных и иных правонарушений. Основными направлениями деятельности ФК РФ в данной сфере будут являться:

- повышение эффективности механизмов предотвращения и урегулирования конфликта интересов, обеспечение соблюдения федеральными государственными гражданскими служащими ограничений, запретов и принципов служебного поведения в связи исполнения ими должностных обязанностей, а также ответственности за их нарушения;

-выявление и систематизация причин и условий проявления коррупции в деятельности Федерального казначейства, мониторинг коррупционных рисков;

- взаимодействие ФК РФ м институтами гражданского общества, а также создание эффективной системы обратной связи, обеспечение доступности информации о деятельности ФК РФ.

- разработка риск-ориентированной модели противодействия коррупции.

4. автоматизированная система планирования контрольной и надзорной деятельности Федеральной службы финансово-бюджетного надзора.

Целевым ориентиром должно является повышение эффективности контрольных мероприятий, в том числе за счет оптимизации процессов планирования контрольных мероприятий с учетом нагрузки на структурные подразделения Федерального казначейства и его территориальные органы, а также потребности в проведении экспертиз при проведении контрольных мероприятий.

При этом, в первую очередь, необходимо выполнить работы по развитию функциональных возможностей Автоматизированной системы Федерального казначейства (АС Планирование):

- по обеспечению планирования контрольных мероприятий в финансово-бюджетной сфере с применением риск-ориентированных подходов, формирование паспорта контроля;

- по осуществлению нагрузки на специалистов ФК РФ и УФК в субъектах РФ при планировании и проведении контрольных мероприятий в финансово-бюджетной сфере;

- по обеспечению юридически значимого документооборота.

В стратегической карте Казначейства России на 2019-2024 гг. определены стратегические цели, с помощью которых будут решены стратегические задачи, достигнут, непосредственный результат и социальный эффект.

Цель, которая должна будет выполнена в первую очередь в 2019 году это обеспечение кассового обслуживания субъектов сектора государственного управления. В задачу к поставленной цели входит кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации и учет операций со средствами не участников бюджетного процесса и формирование бюджетной отчетности.

Реализуемая цель к 2018 году должна привести к осуществлению Казначейством России кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации и учета операций со средствами не участников бюджетного процесса; внедрению Приоритетной модели взаимодействия ПАО Сбербанк и Федерального казначейства при обеспечении наличными денежными средствами организаций сектора государственного управления; разработке модели функционирования единого казначейского счета по учету и распределению доходов; разработке модели осуществления операций с иностранной валютой; обеспечению участия в разработке федеральных стандартов организации и ведения бухгалтерского учета сектора государственного управления на основе международных стандартов финансовой отчетности в общественном секторе и создание условий для обеспечения формирования отчетности по статистике государственных финансов Российской Федерации в части полномочий Федерального казначейства.

Как следствие, результата достижения цели по обеспечению кассового обслуживания субъектов сектора государственного управления будет осуществлено обеспечение сохранности финансовых ресурсов государства; эффективное управление общественными (государственными и муниципальными) финансами; тиражирование лучших практик при обеспечении наличными денежными средствами организаций сектора государственного управления; усиление контроля за организациями, расходующими бюджетные средства при совершении внешнеторговых сделок, а также повышения эффективности проведения платежей в иностранной валюте; обеспечение бесперебойного осуществления платежей, подпадающих под валютное законодательство Российской Федерации, в том числе в иностранной валюте; повышение прозрачности и доступности информации о финансовой деятельности в государственном секторе и уровня доверия граждан к власти.

Еще одна не маловажная цель на ближайшую перспективу – это обеспечение содействия эффективному управлению финансовыми ресурсами государства, для повышения эффективности процесса управления финансовыми ресурсами РФ. Так как нужно достичь своевременного осуществления бюджетных платежей и повышение прозрачности и доступности информации о финансовой деятельности в государственном секторе.

В 2019 году необходимо усовершенствовать систему казначейских платежей, путем реформирования системы казначейских платежей. При решении поставленной задачи произойдет обеспечение взаимодействия участников с Государственной информационной системой о государственных и муниципальных платежах. Что приведет к доступности для граждан информации об их обязательствах перед бюджетами бюджетной системы Российской Федерации, а также возможность своевременной оплаты с использованием электронных средств платежа.

Подводя итоги, стоит отметить, что Федеральное казначейство в 2019 году должно провести огромную работу, выражающуюся в реформировании системы бюджетных платежей. В век, когда информация правит миром, совершенствование деятельности казначейства именно по таким направлениям, как формирование единой информационной среды в Российской Федерации, для оптимизация государственного управления в части повышения уровня взаимодействия государства, физических и юридических лиц, а также государственных органов между собой, создание «электронного бюджета», автоматизация системы управления в целом, это самый важный шаг в деятельности Казначейства России.

Заключение

Казначейская система России является важнейшим инструментом по управлению и контролю финансовыми ресурсами государства. Начатый в 1991 году переход страны к рыночным отношениям повлек за собой кардинальное изменение экономической системы государства всех его экономической, социальной и политических сфер.

В ходе данной работы, был сделан следующий вывод, что ФК РФ в своей деятельности руководствуется Конституцией РФ, федеральными конституционными законами, федеральными законами, актами Президента РФ, Правительства РФ, международными договорами РФ, нормативно-правовыми актами Минфина РФ, а также Положением о Федеральном казначействе.

Анализ деятельности ФК РФ позволяет сделать ряд выводов. Сама деятельность Федерального казначейства представляет собой интегральное явление, которое, как разновидность бюджетной деятельности государства, для целей правового регулирования включает в себя как непосредственно финансовые правоотношения, так и группы отношений гражданско-правового и административно-правового характера.

По содержанию указанная деятельность связана преимущественно с реализацией бюджетного процесса на этапе исполнения федерального бюджета, а также бюджетов других уровней и бюджетов государственных внебюджетных фондов.

Федеральное казначейство как орган исполнительной власти имеет статус федеральной службы, который подведомственный Министерству финансов РФ. Факт его организационного обособления от Министерства финансов РФ следует оценить как позитивное явление, поскольку самостоятельность казначейства позволило усилить свой потенциал в механизме контроля за правомерностью и целесообразностью использования бюджетных средств. В целом выделение Федерального казначейства в федеральную службу является признанием важности этого органа и выполняемых им функций, которые имеют ничуть не меньшее значение, чем функции, выполняемые Федеральной налоговой службой или Федеральной службой по финансовому мониторингу.

Также были сделаны выводы, что все органы Казначейства России – это юридические лица, которые относятся к органам исполнительной власти и руководствуются в своей деятельности законодательными и нормативно-правовыми документами, утвержденными Президентом РФ, Правительством РФ, Минфином России или по согласованию с ним. Любые документы других министерств и ведомств по вопросам исполнения федерального бюджета не являются руководящими для органов Казначейства России.

Любые действия по исполнению федерального бюджета могут быть осуществлены органами казначейства только на основании документов, принятых в рамках правоотношений по вопросам исполнения бюджета уполномоченными органами. Принимать самостоятельно решения и руководствоваться ненадлежащими документами органы казначейства не имеют права.

В условиях реформирования бюджетного процесса, перед органами исполнительной власти стоит цель повышения эффективности управления и использования ресурсов путем улучшения своей деятельности. В этой связи были предложены следующие меры по совершенствованию деятельности ФК РФ:

1. оптимизация структуры территориальных органов Федерального казначейства (необходимо продолжить мероприятия направленные на совершенствование организационно-штатной структуры ТОФК, оптимизацию штатной численности имущественного комплекса ТОФК).

2. совершенствование внутреннего контроля (аудита) качества осуществления территориальными органами Федерального казначейства контрольных мероприятий в финансово-бюджетной сфере. Необходимо повысить результативность и качество проводимых ТОФК контрольных мероприятий в финансово-бюджетной сфере путем совершенствования механизмов внутреннего контроля (аудита), которые направлены на соблюдение законодательства РФ.

3. профилактика коррупционных и иных правонарушений. Основными направлениями деятельности ФК РФ в данной сфере будут являться:

- повышение эффективности механизмов предотвращения и урегулирования конфликта интересов, обеспечение соблюдения федеральными государственными гражданскими служащими ограничений, запретов и принципов служебного поведения в связи исполнения ими должностных обязанностей, а также ответственности за их нарушения;

- выявление и систематизация причин и условий проявления коррупции в деятельности Федерального казначейства, мониторинг коррупционных рисков;

- взаимодействие ФК РФ м институтами гражданского общества, а также создание эффективной системы обратной связи, обеспечение доступности информации о деятельности ФК РФ.

- разработка риск-ориентированной модели противодействия коррупции.

4. автоматизированная система планирования контрольной и надзорной деятельности Федеральной службы финансово-бюджетного надзора.

Таким образом, применение данных мер, позволит повысить эффективность деятельность Федерального Казначейства Российской Федерации.

Подводя итоги, стоит отметить, что Федеральное казначейство в 2019 году должно провести огромную работу, выражающуюся в реформировании системы бюджетных платежей.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ). Режим доступа: http://www.consultant.ru

- Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. ред. от 15.04.2019)

- Указ Президента Российской Федерации от 9 марта 2004 года № 314 «О системе и структуре федеральных органов исполнительной власти»

- Постановление Правительства Российской Федерации от 01 декабря 2004 года № 703 (ред. от 29.12.2017) «О Федеральном казначействе»

- Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности»

- Приказ Казначейства России от 27.12.2013 N 316 (ред. от 20.12.2016) «Об утверждении положений об управлениях Федерального казначейства по субъектам Российской Федерации, а также признании утратившими силу некоторых Приказов Федерального казначейства»

- Абрамова М.А. Денежно-кредитная и финансовая системы : учебник / М.А. Абрамова под ред., Е.В. Маркина под ред. и др. — Москва : КноРус, 2016. — 445 с. — Для бакалавров. — ISBN 978-5-406-04750-7.

- Артюхин Р.Е. Актуальные вопросы совершенствования правового регулирования бюджетных платежей : монография / Р.Е. Артюхин, Т.А. Касторнова, М.М. Шамьюнов, Ю.В. Камардина, О.Н. Рудь, М.С. Абдулхалимов. — Москва : Русайнс, 2018. — 76 с. — ISBN 978-5-4365-0189-5.

- Бородич В. В. Актуальные проблемы финансово-правового статуса Федерального казначейства // Молодой ученый. — 2016. — №21. — С. 575-577. — URL https://moluch.ru/archive/125/34546/ (дата обращения: 08.05.2019).

- Гладковская Е.Н. Государственный и муниципальный контроль и аудит. Учебное пособие : учебное пособие / Е.Н. Гладковская. — Москва : Русайнс, 2018. — 164 с. — ISBN 978-5-4365-2326-2.

- Деева А.И. Финансы и кредит : учебное пособие / А.И. Деева. — Москва : КноРус, 2016. — 535 с. — ISBN 978-5-406-05305-8.

- Кардашевский В.В. Словарь терминов и определений по административному праву, финансовому праву, информационному праву и административной деятельности органов внутренних дел : словарь / В.В. Кардашевский, Ю.В. Кивич, А.Н. Кокорев и др., авт.-сост. — Москва : КноРус, 2016. — 207 с. — ISBN 978-5-406-04741-5.

- Ковалев В.В. Финансы: учебник. М.: ТК Велби, Изд-во Проспект,2015 – 610 с.

- Коноплева И.А. Казначейская система исполнения бюджета в Российской Федерации. Учебное пособие : учебное пособие / И.А. Коноплева. — Москва : КноРус, 2019. — 633 с. — ISBN 978-5-406-06672-0.

- Косаренко Н.Н. Государственный финансовый контроль: публично-правовое регулирование. Монография : монография / Н.Н. Косаренко. — Москва : Русайнс, 2018. — 214 с. — ISBN 978-5-4365-3008-6.

- Лушин С.И. Финансы. Учебник для вузов. М.: Экономистъ, 2016 –682 с.

- Малиновская О.В. Государственные и муниципальные финансы : учебное пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. — Москва : КноРус, 2016. — 488 с. — Для бакалавров. — ISBN 978-5-406-04167-3.

- Намитулина А.З. Бюджетная система Российской Федерации. Монография : учебное пособие / А.З. Намитулина. — Москва : КноРус, 2018. — 79 с. — ISBN 978-5-4365-2588-4.

- Нестеренко Т.Г. Казначейская система как инструмент эффективного управления государственными финансами //Финансы. -2016 - №5. – С. 36-38

- Ручкина Г.Ф. Правовая система Российской Федерации. (Бакалавриат). Учебник : учебник / Г.Ф. Ручкина под общ. ред., А.П. Альбов под общ. ред. и др. — Москва : Юстиция, 2019. — 485 с. — ISBN 978-5-4365-3064-2.

- Селюков А.Д. Правоведение для экономистов : учебник / А.Д. Селюков, под ред. — Москва : Юстиция, 2015. — 338 с. — Для бакалавров. — ISBN 978-5-4365-0183-3.

- Смирнов А.В. Федеральное казначейство начинает действовать //Финансовый бизнес. – 2015 - № 6 – С. 12 – 19

- Смородинова Н.И. Бюджетная система Российской Федерации : учебник / Н.И. Смородинова, Г.И. Золотарёва. — Москва : КноРус, 2017. — 232 с. — ISBN 978-5-406-00991-8.

- Чистяков Н.М. Теория государства и права : учебное пособие / Н.М. Чистяков. — Москва : КноРус, 2015. — 296 с. — Для бакалавров. — ISBN 978-5-406-04645-6.

- http://roskazna.ru/ Официальный сайт Федерального казначейства РФ // (дата обращения:20.04.2019)

- http://orenburg.roskazna.ru/ Официальный сайт Управления Федерального казначейства по Оренбургской области // (дата обращения:20.04.2019)

- Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/ (дата обращения: 2.04.2019).

- Справочно-правовая система «Гарант» [Электронный ресурс]. – Режим доступа: http://www.garant.ru/ (дата обращения: 2.03.2019).

Приложение 1

Приложение 2

- «Отличие бухгалтерского учета от налогового учета»

- Упрощенная форма (Критерии отнесения предприятия к категории малых предприятий)

- Внеоборотные активы предприятия (Учет активов)

- Финансовая политика и ее реализация в РФ

- «ДАННЫЕ НАЛОГОВОГО УЧЕТА И ПОРЯДОК ИХ ПОДТВЕРЖДЕНИЯ»

- Понятие и задачи экономического анализа (Теоретические основы экономического анализа)

- Налоговый учет по налогу на добавленную стоимость(на примере ООО «ВОРКСЕРВИС»)

- Автоматизированная форма (Автоматизация бухгалтерского учета - основа эффективного управления)

- Цель и задачи налогового учета (ОСОБЕННОСТИ ВЕДЕНИЯ НАЛОГОВОГО УЧЕТА В ОРГАНИЗАЦИИ)

- Мемориально- ордерная форма

- Система налoгового учета

- Журнально-ордерная форма учета