Федеральное казначейство РФ и его роль в управлении движением государственных финансов . .

Содержание:

ВВЕДЕНИЕ

Система органов федерального казначейства - относительно молодая структура, тем не менее, как отмечают у нас в стране и за рубежом, развивается она динамично и быстро наращивает выполняемые функции и эффективность работы.

На счетах казначейства собирается вся информация о денежных потоках. Центральный банк ежедневно информирует о суммах поступивших, на счета казначейства. Министерства и ведомства, в пределах назначений, определенных Законом о бюджете, должны знать, сколько у них денег, какие суммы они могут дать, когда и кому, а также иметь возможность прогнозировать, сколько доходов они получат. Знать когда эти доходы станут доступными для расходов, так как объем расходов бюджета напрямую зависит от поступивших доходов. Основным поставщиком этой информации является Федеральное казначейство.

Основное предназначение казначейской системы — содействие оптимальному управлению государственными финансовыми ресурсами. Эффективность функционирования казначейства на всех уровнях удалось обеспечить с отменой системы отсрочек, различных форм зачетов, а также с введением единой классификации доходов всеми участниками бюджетного процесса и с повышением качественного уровня используемых информационных технологий в системе казначейства.

Одна из основных задач Федерального казначейства - обеспечить нормальное функционирование единого счета бюджета, лицевых счетов бюджетополучателей, нормальную транспортную систему для доведения до каждого участника бюджетного процесса распоряжений главного распорядителя средств (относительно лимитов бюджетных обязательств и объемов финансирования - это всего лишь административные решения, административные ограничения на деятельность тех или иных учреждений). И, в конечном счете, это позволяет через систему регистраций операций представлять информацию об исполнении бюджета.

Федеральное казначейство представляет политикам достоверную информацию о состоянии дел с исполнением бюджета, подталкивает их к движению в направлении бюджетных реформ.

Целью данной курсовой работы является исследование роли федерального казначейства в системе финансовых органов России определение перспектив совершенствования действующей казначейской системы.

Для реализации поставленной цели необходимо решить следующие задачи:

- рассмотреть этапы становления деятельности Федерального казначейства;

- исследовать сущность и функции Федерального казначейства;

- рассмотреть организационно – правовые основы казначейской системы исполнения бюджета;

- выявить роль Федерального казначейства в системе финансовых органов России;

- проанализировать состояние и перспективы совершенствования Федерального казначейства в управлении бюджетным процессом.

Предмет данной курсовой рaботы - бюджетный процесс в части исполнения доходной и расходной части бюджетов различных уровней органами федерального казначейства.

Объект курсовой работы – Федеральное казначейство Российской Федерации.

Несмотря на то, что казначейская система уже миновала стадию становления, и является достаточно эффективно работающим механизмом, отдельные элементы казначейской системы исполнения бюджета постоянно совершенствуются, это и обуславливает актуальность выбранной темы.

В работе используется общеэкономический системный метод исследования, а также специальные инструменты, такие как сравнительный и статистический анализ.

Глава 1. Особенности развития Казначейства в РФ на разных временных этапах

1.1 Первичный этап становления Казначейства

Говоря о казначейской системе, нельзя не коснуться истории управления государственными финансами. Для этого необходимо вернуться на несколько столетий назад и стать участниками великого исторического события - рождения системы государственных финансов и казначейской системы.

История создания казначейства естественным образом совпадает с началом процесса образования Русского централизованного государства.

В средние века в период правления на Руси Ивана III (1462 – 1505 гг.) обозначился переход от удельного княжения, носившего частно-хозяйственный характер, к государственному управлению. Были созданы Приказы, в том числе финансовые: Большого Двора, Большой Казны, Большого Прихода, Счетный. Приказы-службы подчинялись царю и Боярской Думе, имея, в свою очередь, в подчинении местное управление.

В 1512 году создается Казенный Приказ (Двор). А в 1558 году было образовано первое государственное экономическое учреждение – Казна, появилась должность казначея - хранителя великокняжеской казны и архива. Вместе с тем, системной организации государственных финансов до Петра I не существовало.

В XVII веке охрана финансовых интересов государства, его Казны регламентировалась Соборным Уложением 1649 года. Первым известным общегосударственным бюджетом явилась роспись доходов и расходов за 1679 – 1680 годы на сумму 1220,4 тыс. рублей.

В 1710 году в период плавления Петра I была создана Счетная или Казначейская Контора, следившая до 1741 года за правильным поступлением налогов.

При Екатерине II в 1785 году была проведена реформа городского управления. И казначейство становится органом, осуществляющим сбор и хранение денежной казны, а также исполнение росписи государственных доходов и расходов на местах (уездные казначейства). В 1780 году в Москве и Санкт-Петербурге были открыты казначейства штатных и остаточных сумм, в ведении которых находились все текущие расходы за исключением «военных, флотский и кабинетных». При этом исполнение текущих расходов осуществлялось на основании ежегодных расписаний, а остаточных - согласно особым расписаниям, составляемым «Экспедицией о государственных доходов», учрежденной при 1 департаменте Сената.

В 1780-1781 гг. было проведено разграничение данной экспедиции на четыре экспедиции: по доходам, по расходам, ревизионная, по взысканию недоимок и доборов через местные власти. Следует отметить, что данное разграничение направлений деятельности финансовых органов сохранилось с некоторыми изменениями до наших дней. В период царствования Павла I с 4 декабря 1796 года выделяются казначейские экспедиции в ведении Государственного казначея.

В 1802 году важнейшим преобразованием Императора Александра I было учреждение Министерств, в том числе Министерство финансов. Заведование делами государственного хозяйства было вверено Министрам Финансов, Коммерции и Государственному казначею. Первыми Государственными казначеями стали Голубцов Ф.А. (1802-1810 гг.) и Кампенгаузен Б.Б. (1810-1811 гг.).

В 1821 г. при Министерстве финансов был создан Департамент Главного казначейства, которым составлялся Генеральный денежный отчет по Государству. В состав Главного казначейства в 1822 году входили 5 отделений: кассовое, бухгалтерское, контрольно-приходное, контрольно-расходное и контрольно-оборотное, а также канцелярия.

Столь актуальный в наши дни вопрос о достижении единства кассы был поднят в 1855 году, а уже с 1864 года единство кассы, выразившееся в отмене деления касс на приходные и расходные было введено в Санкт-Петербурге, а с 1866 года распространено на всю Империю (с 1868 - и на Закавказье). В 1872 году была издана единственная для всех казначейств Империи Инструкция, содержащая правила о порядке приема казначейством монет, кредитных бумаг и пересылки сумм - пенсий, пособий и т.д.

С 1897 года происходит слияние казначейских касс с банковскими (в 1900 году - уже во всех 727 казначействах на местах).

Революцией 1917 г. был завершен этап казначейского исполнения государственного бюджета. Постановлением Правительства в октябре 1918 г. все кассовые операции по исполнению бюджета были возложены на Народный банк. Департамент Государственного казначейства и его местные органы были присоединены к учреждениям Народного банка, образуя там сметные отделы. Завершился этот процесс в 1926 г. В результате слияния Народный банк РСФСР сосредоточил в своих руках: кредитное дело, финансирование народного хозяйства страны и аппарата управления страны, всю сметно-бюджетную работу, руководство денежным обращением. На местах развернули свою деятельность финансовые отделы исполкомов местных советов. С этого времени в стране устанавливается банковская система исполнения бюджета, которая без существенных изменений просуществовала весь советский период развития государства. Эта система посредством государственного банка обеспечивала кассовое исполнение бюджетов, включающее сбор и учет доходов бюджетов, межбюджетное перераспределение доходов, открытие и ведение лицевых счетов бюджетополучателей, организацию учета и отчетности по всем операциям с бюджетными средствами. Государственное казначейство, как структура Министерства финансов перестала существовать.

Однако, с распадом Советского Союза и реформой банковской системы в Российской Федерации, бюджетные средства оказались в негосударственных коммерческих банках, для которых исполнение бюджета уже не являлось приоритетным направлением деятельности. Государственные средства превратились в кредитный ресурс для банков. Как результат, стали возникать постоянные задержки в зачислении налогов и сборов на бюджетные счета, в проведении бюджетных расчетов. Время прохождения денег до конечных получателей резко возросло. Министерство финансов России в известной степени лишилось возможности контролировать движение бюджетных средств, и, соответственно, резко увеличились объемы их нецелевого использования. Объективным условием сложившейся ситуации стало принятие Конституции России, которая разделила функции Правительства РФ и Центрального банка России. Более того, законом о Центральном банке России на него не возлагаются функции кассового исполнения бюджета.

Указанные обстоятельства привели к отказу от банковской системы исполнения бюджетов и возврату к прежней, казначейской. Применение казначейской системы исполнения бюджета отличается от банковской прежде всего тем, что казначейство концентрирует оба потока денежных средств, которые возникают в процессе исполнения бюджета, - доходный и расходный – на одном счете. Такой порядок позволяет существенно ускорить процесс финансирования. Основной целью создания казначейской системы исполнения федерального бюджета является содействие оптимальному управлению государственным финансовым ресурсам.

Указом Президента РФ от 8 декабря 1992 года № 1556 был в принципиальном, и постановлением Правительства России от 27 августа 1993 года № 864 – в организационном плане решен вопрос о создании Федерального казначейства в составе Министерства финансов Российской Федерации. С этого момента начался отсчет времени возрождения казначейства в России.

1.2 Казначейство РФ на современном этапе

Единая централизованная система органов федерального казначейства (далее именуется - казначейство) состоит из Главного управления федерального казначейства Министерства финансов Российской Федерации и подчиненных ему территориальных органов федерального казначейства по республикам в составе Российской Федерации, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу, городам (за исключением городов районного подчинения), районам и районам в городах.

Органы казначейства являются юридическими лицами, имеют самостоятельные сметы расходов, текущие счета в учреждениях банков для выполнения хозяйственных функций, печати с изображением Государственного герба РФ и со своим наименованием.

Органы казначейства несут установленную законодательством ответственность за невыполнение или ненадлежащее выполнение возложенных на них задач и подчиняются своему вышестоящему органу и руководителю казначейства - начальнику Главного управления федерального казначейства Министерства финансов РФ.

Главное управление федерального казначейства является структурным подразделением центрального аппарата Министерства финансов РФ и подчиняется Министру финансов РФ.

В своей деятельности казначейство руководствуется Конституцией Российской Федерации, законами РФ, иными решениями Съезда народных депутатов РФ и Верховного Совета РФ, указами и распоряжениями Президента РФ, постановлениями и распоряжениями Совета Министров - Правительства РФ, Положением, а также приказами и распоряжениями Министра финансов РФ.

Органы казначейства взаимодействуют с органами государственного управления республик в составе РФ, краев, областей, автономных образований, городов Москвы и Санкт - Петербурга в процессе зачисления доходов и взаиморасчетов между бюджетами, а также координации работы по созданию информационной базы о состоянии бюджетной системы РФ.

Казначейство информирует высшие законодательные и исполнительные органы государственной власти и управления РФ ежемесячно, а Министра финансов - ежедневно о результатах исполнения республиканского бюджета РФ, иных финансовых операциях Совета Министров - Правительства РФ, а также о состоянии государственных (федеральных) внебюджетных фондов и бюджетной системы РФ.

Казначейство возглавляет руководитель федерального казначейства - начальник Главного управления федерального казначейства Министерства финансов, назначаемый и освобождаемый от должности Правительством по представлению Министра финансов.

Заместители руководителя федерального казначейства - начальника Главного управления федерального казначейства Министерства финансов назначаются и освобождаются от должности Министром финансов. Руководители органов казначейства по республикам в составе Российской Федерации, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу назначаются и освобождаются от должности Министром финансов по представлению руководителя казначейства - начальника Главного управления федерального казначейства Министерства финансов.

Структура и штатные расписания Главного управления федерального казначейства Министерства финансов, органов казначейства по республикам в составе РФ, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу, по районам, городам (за исключением городов районного подчинения и районов в городах) утверждаются руководителями этих органов в пределах установленного им фонда оплаты труда.

1.3 Текущее положение Федерального казначейства

Согласно ст. 166.1 Бюджетного кодекса РФ Федеральное казначейство обладает следующими полномочиями:

В условиях современных мировых экономических процессов становится очевидным, что органы казначейства являются атрибутом стран с развитой финансовой системой. Законодательное регулирование деятельности казначейских органов в различных странах предполагает выполнение ими присущих казначейству функций: учет доходов бюджетов, осуществление бюджетного учета, финансовое прогнозирование, управление денежными средствами на едином счете бюджета и государственным долгом. Наряду с традиционными, они могут осуществлять и специфические функции, обусловленные особенностями развития государства: установление стандартов и правил управления бюджетными расходами, осуществление риск-менеджмента в секторе государственного управления.

В отдельных странах некоторые присущие казначейству функции по исполнению бюджетов: управление денежными средствами бюджета, кассовое

исполнение федерального бюджета, делегируются специализированным финансовым органам (Федеральные кассы в ФРГ).

Поскольку органы казначейства в некоторых зарубежных странах имеют многовековую эволюционную историю развития, то многие идентичны функции, выполняемые Казначейством России, являются заимствованными, адаптированными к российской практике.

Необходимо отметить, что регулирование деятельности казначейских органов осуществляется во взаимодействии с обязательными участниками процесса исполнения бюджета – Центральными Банками государств, - в которых открываются единые счета по учету бюджетных средств. Центральные

Банки в координации с финансовыми органами обеспечивают ликвидность единых счетов бюджетов в целях своевременного проведения всех платежей.

В настоящее время Казначейство России представляет собой платежную, контрольную и информационную систему в области финансовой деятельности публично-правовых образований.

Особенности организации и регулирования деятельности органов федерального казначейства в РФ позволяют проводить государственную бюджетную политику, эффективно управлять доходами и расходами в процессе исполнения бюджетов бюджетной системы РФ, повышать оперативность в финансировании государственных программ, усилить контроль за целевым и экономным расходованием государственных средств.

Органы Федерального казначейства функционируют в пределах законодательно установленных полномочий, определяющих их функции.

Функции казначейства конкретизируют его полномочия, определяют виды деятельности, ориентированные на определенный результат.

Казначейство России в настоящее время является федеральной службой, осуществляющей в соответствии с законодательством Российской Федерации, полномочия по обеспечению исполнения федерального бюджета, кассовом обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, а также контролю и надзору в финансово-бюджетной сфере.

Полномочия в области обеспечения исполнения федерального бюджета реализуются через такие функции федерального казначейства, как:

- доведении бюджетных данных до участников бюджетного процесса федерального уровня;

- учет бюджетных обязательств получателей средств федерального бюджета;

- санкционирование оплаты денежных обязательств получателей средств федерального бюджета; составление и ведение кассового плана исполнения

- федерального бюджета.

В рамках полномочий по кассовому обслуживанию исполнения бюджетов бюджетной системы РФ федеральное казначейство осуществляет следующие функции:

- открытие и ведение лицевых счетов участников бюджетного процесса;

- кассовое обслуживание исполнения федерального бюджета;

- кассовое обслуживание исполнения бюджетов субъектов РФ и муниципальных образований;

- кассовое обслуживание государственных внебюджетных фондов.

С развитием финансовых отношений появляются факторы, обуславливающие появление у органов казначейства новых полномочий, которые реализуются путем исполнения новых государственных функций. К таким факторам можно отнести процессы, связанные с трансформацией финансовых отношений в РФ по следующим направлениям.

Прежде всего, необходимо отметить, что за последние годы произошли существенные изменения в финансовой системе РФ, претерпела серьезные изменения структура государственных учреждений, получающих средства бюджетов на свое функционирование, их правовой статус, принципы финансового обеспечения.

Проводимая реформа бюджетной сети, прежде всего, направлена на повышение качества оказания государственных (муниципальных) услуг, снятие устаревших и избыточных ограничений в работе бюджетных учреждений, финансирование конкретного объема государственной (муниципальной) услуги, а не громоздкой сети учреждений.

Им стали предоставляться субсидии на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг, субсидии на иные цели, бюджетные инвестиции в объекты государственной и муниципальной собственности.

С 2016 года формирование государственного задания на оказание государственных (муниципальных) услуг физическим и юридическим лицам возможно только на основе единого перечня услуг и единых нормативов их финансового обеспечения.

В соответствии с изменениями, внесенными в Статью 69.2 Бюджетного кодекса РФ, которые вступили в силу с 2016 года, федеральными органами государственной власти утверждаются базовые (отраслевые) перечни государственных и муниципальных услуг и работ. Все ранее утвержденные ведомственные перечни должны быть приведены в соответствие с базовыми (отраслевыми) перечнями государственных и муниципальных услуг и работ.

Для обеспечения финансирования деятельности государственных и муниципальных учреждений, оказывающих государственные и муниципальные

услуги, необходимо разработать и утвердить государственные и муниципальные задания в соответствии с ведомственными перечнями государственных (муниципальных) услуг. Базовые (отраслевые) перечни государственных и муниципальных услуг и работ формируются и ведутся Федеральным казначейством в электронном виде на официальном сайте.

Для функционирования в новых условиях государственные и муниципальные учреждения должны обеспечить открытость и доступность их учредительных документов, свидетельств о государственной регистрации, решений о создании учреждения, решений о назначении руководителя, положений о филиалах и представительствах, планов финансово-хозяйственной деятельности, годовой бухгалтерской отчетности, сведений о проведении контрольных мероприятий и их результатов, государственных (муниципальных) заданий, отчетов о результатах деятельности и использовании имущества.

Все эти изменения в финансовой системе государства привели к усложнению финансовых отношений между ее звеньями, необходимости их регламентации и нормативного регулирования. В соответствии с нормативными документами на Казначейство России в рамках закрепленных полномочий было возложено исполнение новых государственных функций:

- ведение реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса;

- осуществление операций со средствами федеральных автономных и бюджетных учреждений, предусмотренными в виде субсидий (кроме субсидий на осуществление капитальных вложений);

- осуществление операций со средствами федеральных автономных и бюджетных учреждений, федеральных государственных унитарных предприятий, предоставленных им в виде субсидий на капитальные вложения;

- ведение реестра государственных заданий и размещение его на едином портале бюджетной системы РФ в информационно-коммуникационной сети «Интернет»;

- обеспечение ведения базовых (отраслевых) перечней государственных услуг и работ, формирование и ведение ведомственных перечней государственных (муниципальных) услуг и работ, в соответствии с базовыми (отраслевыми) перечнями государственных и муниципальных услуг и работ;

- развитие официального сайта для размещения информации о государственных (муниципальных) учреждениях, а также его информационного наполнения.

Таким образом, в результате произошедших институциональных изменений, помимо проведения операций со средствами бюджетов, органы казначейства осуществляют также операции со средствами государственных (муниципальных) учреждений, не являющихся участниками бюджетного процесса. Это приводит к увеличению количества видов лицевых счетов, операций, проводимых на них, а соответственно происходит расширение задач и функций Федерального казначейства. При этом органы казначейства активно влияют на происходящие изменения финансовых отношений. Реализация новых государственных функций, связанных с институциональными изменениями, обеспечивает прозрачность и доступность информации о деятельности государственных и муниципальных учреждений, повышение эффективности оказания государственных и муниципальных услуг данными учреждениями, создание современных механизмов общественного контроля их деятельности.

Необходимо отметить, что изменение финансовых отношений также связано с заметными в обществе процессами конвергенции (сближения) публичных и частнохозяйственных финансов. Эти процессы находят отражение в деятельности казначейства и существенным образом влияют на его функционирование. Государство, как хозяйствующий субъект взаимодействует с организациями различных форм собственности. В частности, как заказчик, государство заключает контракты на поставку товаров, работ и услуг, в том числе и с коммерческими организациями. Финансовая деятельность организаций, работающих на основе коммерческого расчета, связана с кассовым обслуживанием в кредитных организациях, подвержена различным коммерческим и финансовым рискам, поэтому взаимодействие государства с коммерческим сектором должно иметь жестко регламентированный и контролируемый характер. В целях повышения эффективности и результативности осуществления закупок товаров, работ, услуг, был принят Федеральный закон от 05.04.2013 №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», в результате реализации которого у Федерального казначейства появляются новые функции:

- ведение реестра государственных контрактов, заключенных заказчиками;

- ведение реестра государственных контрактов, заключенных заказчиками, содержащего сведения, составляющие государственную тайну;

- ведение реестра договоров, заключенных заказчиками.

В условиях сложившейся экономической ситуации многие коммерческие организации заинтересованы участвовать в государственных закупках, обеспечивая себе определенный уровень экономической стабильности. Ведение реестра государственных контрактов на закупку товаров обеспечивает развитие добросовестной конкуренции, гласность и прозрачность осуществления таких закупок, предотвращение коррупции и других злоупотреблений в сфере размещения заказов.

Контрактная система, получившая новый импульс с принятием Федерального закона №44-ФЗ определила дальнейшее развитие нормативно- правового и организационного аспектов по различным вопросам, в том числе и по установлению требований к обеспечению заявок при проведении конкурсов и аукционов.

Обеспечение заявки на участие в конкурсе или закрытом аукционе может предоставляться участником закупки путем внесения денежных средств или банковской гарантией. Выбор способа обеспечения заявки на участие в конкурсе или закрытом аукционе осуществляется участником закупок. С 1 января 2014 года в качестве обеспечения заявок и исполнения контрактов организации могут предоставить банковские гарантии, выданные только банками, включенными в перечень банков, предусмотренный статьями 176.1 и

74.1. Налогового кодекса Российской Федерации. Актуальный перечень банков ведется Министерством финансов Российской Федерации на основании сведений, полученных от Центрального банка Российской Федерации, и подлежит размещению на официальном сайте Министерства финансов Российской Федерации в информационно-телекоммуникационной сети «Интернет».

Банковская гарантия, выданная участнику закупки банком для целей обеспечения заявки на участие в конкурсе или закрытом аукционе, должна соответствовать определенным требованиям. Банковская гарантия оформляется в письменной форме на бумажном носителе или в форме электронного документа с учетом требований, установленных законодательством Российской Федерации. Банковская гарантия, предоставляемая участником закупки в качестве обеспечения заявки на участие в конкурсе или закрытом аукционе либо в качестве обеспечения исполнения контракта, должна быть включена в реестр банковских гарантий.

В связи с этим у Федерального казначейства появилась новая функция по ведению реестра банковских гарантий, которую оно осуществляет на официальном сайте Российской Федерации в соответствии с Постановлением Правительства Российской Федерации № 1005. Выполнение казначейством функций по ведению реестра государственных контрактов и реестра банковских гарантий наглядно свидетельствует о сближении общественных и частнохозяйственных финансов.

Коммерческие организации, участвующие в контрактной системе получают бюджетные средства на производство товаров, выполнение работ. Государство в условиях контрактной системы заинтересовано не только в экономии бюджетных средств, но и в своевременном и полном исполнении договоров.

Поэтому в качестве формы обеспечения их исполнения привлекаются средства коммерческих банков, выступающих гарантами выполнения работ подрядчиками. Такое взаимодействие сфер финансовых отношений позволяет достичь равновесия общегосударственных и частно хозяйственных интересов.

В современных условиях функционирования контрактной системы становятся актуальными вопросы повышения ответственности ее участников, целевого использования авансовых платежей, доведения средств федерального бюджета в реальный сектор экономики, усиления государственного контроля за целевым и эффективным расходованием бюджетных средств. Эта проблема обусловлена следующими факторами.

Во-первых, исполнение крупных государственных контрактов, как правило, сопровождается перечислением авансовых платежей исполнителям.

Практика работы с авансами подтверждает, что получателями бюджетных средств очень часто становятся организации, не способные выполнить государственный заказ, которые, получив аванс, не выполняют работы в полном объеме. Нередко в авансовых схемах участвуют фирмы-однодневки. По данным Счетной палаты на начало 2015 года объем дебиторской задолженности за счет средств федерального бюджета составил почти 4 трлн. рублей. Основную долю в структуре дебиторской задолженности (69,8%) составила задолженность по авансам выданным.

Во-вторых, существовавшая до 2015 года система предоставления из федерального бюджета целевых субсидий, бюджетных инвестиций, а также авансовых платежей по государственным контрактам предполагала перечисление денежных средств с единого счета федерального бюджета на счета, открытые юридическим лицам – получателям целевых средств в кредитных организациях. Фрагментарность государственного финансового контроля расходования бюджетных средств привела к тому, что организации – исполнители государственных контрактов использовали эти средства не по целевому назначению: направляли на покупку валюты с целью извлечения прибыли, выводили в оффшорные зоны.

Решение всех этих проблем потребовало законодательного закрепления положений, регламентирующих перевод операций со средствами, предоставляемыми из федерального бюджета на счета Казначейства России, разработки и внедрения государственной функции казначейского сопровождения государственных контрактов.

Реализация функции казначейского сопровождения государственных контрактов обеспечивает целевое использование средств авансовых платежей, предоставление достоверной информации о проводимых операциях для генерального заказчика и генерального подрядчика, повышение финансовой дисциплины как заказчиков, так и исполнителей по государственным контрактам, прозрачность движения средств федерального бюджета.

Глава 2. Актуальные вопросы совершенствования казначейской системы РФ

2.1 Значимость Федерального казначейства в управлении движением государственных финансов

Очевидно, что создание либо модернизация казначейства как ключевого компонента системы управления общественными финансовыми потоками требует значительного ресурсного обеспечения. Именно поэтому важно адекватно оценивать ожидаемые экономические и социальные эффекты, которые будут получены в результате функционирования указанной системы в краткосрочной и долгосрочной перспективе с учетом того, что средства бюджета выступают основным источником финансового обеспечения тех функций, которые возложены на казначейство.

Казначейство – признанная в странах мира система управления общественными финансами. Кассовое обслуживание исполнения бюджетов, под которым, согласно ст. 6 Бюджетного кодекса (БК) РФ, понимается учет операций по поступлению в бюджет и осуществлению кассовых выплат из бюджета, – одна из главных функций, возложенных на систему органов Федерального казначейства России. Кассовое обслуживание исполнения бюджетов базируется на принципе единства кассы, суть которого – в зачислении доходов и осуществлении расходов с

Единого казначейского счета. Концепция единого счета была разработана Министерством финансов совместно с Казначейством России и одобрена распоряжением Правительства РФ от 23 января 2000 г. № 107-р.

До реализации положений Концепции средства федерального бюджета были рассредоточены на доходных и расходных счетах, открытых органам Федерального казначейства (ОФК) в учреждениях Банка России (60 % счетов), в учреждениях Сбербанка России (38 % счетов) и в кредитных организациях (2 % счетов). Помимо расходного счета федерального бюджета только для учета и распределения доходов ОФК использовалось четыре счета по учету доходов от уплаты:

– налогов, поступающих от налогоплательщиков и подлежащих распределению ОФК в соответствии с законодательно установленными нормативами между бюджетами разного уровня;

– доходов федерального бюджета;

– доходов федерального бюджета, перечисленных на финансирование расходов;

– доходов федерального бюджета, перечисляемых на транзитный счет в учреждения Банка России.

В Концепции было введено понятие Единого казначейского счета (ЕКС), который открывается в учреждении Банка России и на котором аккумулируются денежные средства и отражаются операции, осуществляемые органами государственной власти федерального уровня по исполнению федерального бюджета.

Один из принципиальных моментов технологии ЕКС – открытие счетов для распределения доходов между бюджетами бюджетной системы РФ на уровне управлений Федерального казначейства (УФК) в учреждениях Банка России, что позволило объединить функции четырех доходных лицевых счетов, ранее открытых в ОФК. В рамках реализации положений ст. 215.1 БК РФ, вступившей в силу с 2005 г., единые счета бюджетов были открыты на уровне субъектов РФ и муниципальных образований.

Использование технологии ЕКС позволило:

– обеспечить централизацию доходов и средств федерального бюджета на ЕКС 40105 «Средства федерального бюджета»;

– централизовать операции по учету доходов бюджетов разного уровня на счете 40101 «Доходы, распределяемые ОФК между бюджетами бюджетной системы», открытом на уровне УФК, и проведение расходов федерального бюджета на уровне УФК;

– обеспечить ежедневное отражение в Главной книге Федерального казначейства операций по доходам и расходам федерального бюджета, произведенным на уровне УФК.

Усиление бюджетных ограничений на фоне кризисных процессов в экономике в 2008–2009 и 2013–2015 гг. в связи с высокой зависимостью доходов федерального бюджета от конъюнктуры на рынке углеводородов послужило импульсом к развитию инструментов управления бюджетной ликвидностью в целях снижения рисков возникновения кассовых разрывов на единых счетах бюджетов и неисполнения расходных обязательств публично-правовых образований.

Существующая модель распределительных отношений в России отличается значительным изъятием части доходов, полученных субъектами РФ и муниципалитетами. В этой связи большинство региональных и муниципальных бюджетов являются дефицитными и получают финансовую подпитку за счет предоставления трансфертов из бюджетов бюджетной системы РФ.

Ежегодно приказом Минфина РФ утверждается перечень субъектов РФ, являющихся и не являющихся получателями дотаций на выравнивание бюджетной обеспеченности. Так, в 2017 г. только 13 субъектов из 85 не получали дотации на выравнивание бюджетной обеспеченности. К высокодотационным Минфином в 2017 г. отнесено 8 регионов (в которых доля дотаций из федерального бюджета на выравнивание бюджетной обеспеченности в течение двух из трех последних отчетных финансовых лет превышала 40 % объема собственных доходов консолидированного бюджета).

Риски возникновения кассовых разрывов на единых счетах бюджетов формируются по многим причинам. В из числе – высокая зависимость региональных экономик от конъюнктуры на сырьевых рынках; недостаток собственных доходов бюджетов; неудовлетворительное качество финансового менеджмента администраторов бюджетных средств в части соблюдения кассового плана, своевременности уточнения поступлений в бюджетную систему РФ; неадекватность прогнозов социально-экономического развития территорий, в результате чего происходит искажение среднесрочных и долгосрочных бюджетных прогнозов и допускаются ошибки при проектировании бюджетов и др.

Доля добывающего сектора в структуре ВРП14 в 26 субъектах РФ превышает среднерегиональное значение (10,4 %), а в 15 из них (республиках Коми, Саха (Якутия), Удмуртской Республике, в Ненецком, Ханты-Мансийском, Ямало-Ненецком, Чукотском автономных округах, Архангельской, Астраханской, Кемеровской, Томской, Магаданской, Сахалинской, Тюменской, Оренбургской областях) – отметку в 25 %. Именно по этой причине Министерству экономического развития и профильным министерствам регионального уровня сложно обеспечивать качество долгосрочных прогнозов социально-экономического развития, а

Министерству финансов РФ и финансовым органам публично-правовых образований – среднесрочных, и тем более – долгосрочных бюджетных прогнозов.

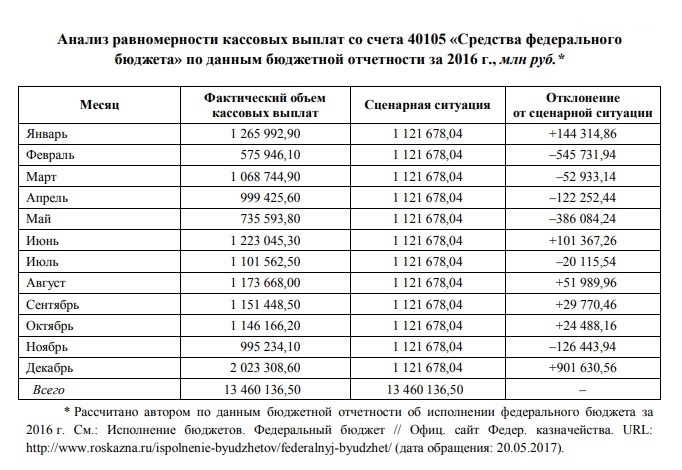

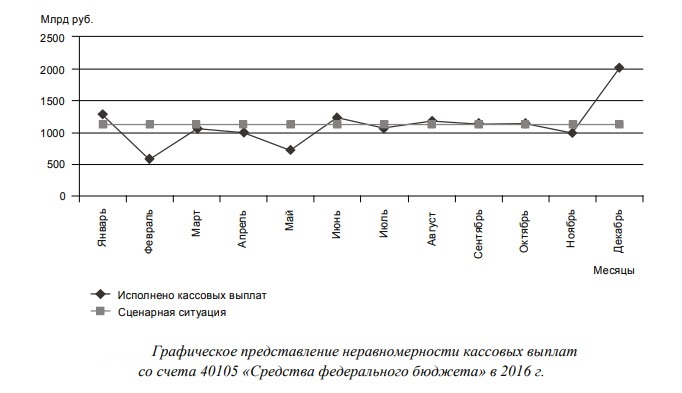

Задача обеспечения равномерности кассовых выплат с Единого счета федерального бюджета неоднократно ставилась Президентом в его бюджетных посланиях. Однако проблема несоблюдения кассового плана продолжает сохраняться, особенно проявляясь в конце финансового года (табл. 1). Это касается и бюджетов других уровней, когда фиксируются пики платежей в конце каждого квартала.

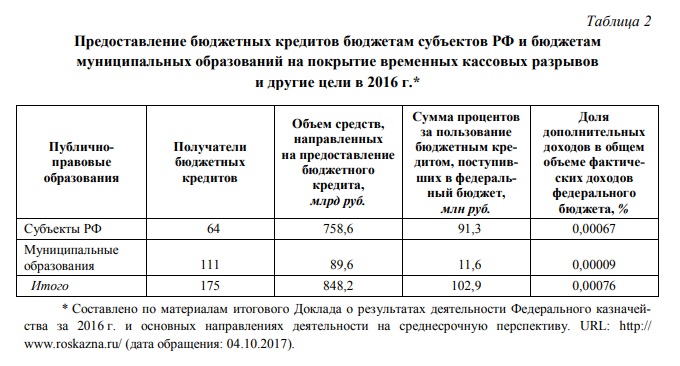

Один из инструментов решения проблемы дефицита ликвидности на едином счете бюджета – бюджетные кредиты. Анализ материалов итогового Доклада о результатах деятельности Федерального казначейства за 2016 г. и основных направлениях деятельности на среднесрочную перспективу позволяет заключить, что данный инструмент активно востребован как региональными, так и муниципальными бюджетами. Так, за 2016 г. 64 субъектам РФ и 111 муниципальным образованиям были предоставлены бюджетные кредиты за счет временно свободных средств федерального бюджета (табл. 2), что еще раз свидетельствует об отсутствии их финансовой самодостаточности.

Депозиты и передача средств в доверительное управление – еще один инструмент управления бюджетной ликвидностью. Дискуссию о необходимости размещения временно свободных средств бюджетов в целях получения дополнительных доходов представители научного сообщества вели достаточно долго, поскольку в БК РФ содержались запретительные положения на этот счет. И только Федеральным законом от 29 декабря 2004 г. № 195-ФЗ16 в него были внесены изменения, которые послужили основой для дальнейшего развития правового поля, ориентированного на управление бюджетной ликвидностью.

2.2 Текущие задачи в процессе совершенствования казначейской системы

Институциональной основой для размещения средств централизованных денежных фондов в настоящее время служат положения ст. 94 и 95 БК РФ, где сказано, что в состав операций по управлению остатками средств на Едином счете по учету средств федерального бюджета (бюджета субъекта РФ) включается размещение средств на депозитах, в том числе банковских депозитах17, а также ст. 236, устанавливающей случаи размещения бюджетных средств на банковских депозитах и их передачи в доверительное управление в целях получения дополнительных доходов в процессе исполнения бюджета.

Однако, согласно положениям п. 2 ст. 236 БК РФ, размещение бюджетных средств публично-правовых образований субфедерального уровня на банковских депозитах не допускается, если расчетная доля межбюджетных трансфертов из федерального бюджета (за исключением субвенций) в течение двух из трех последних отчетных финансовых лет не превышала 20 % объема собственных доходов консолидированного бюджета субъекта РФ. Данное обстоятельство выступает ограничителем для получения дополнительных доходов теми субъектами РФ, бюджеты которых не относятся к высокодотационным.

Полномочия по размещению средств федерального бюджета в соответствии с Порядком, утвержденным Постановлением Правительства РФ от 24 декабря 2011 г. № 1221, закреплены за Федеральным казначейством18. Размещение осуществляется в пределах остатков средств на Едином счете федерального бюджета.

Кредитные организации, привлекаемые для размещения средств федерального бюджета, должны соответствовать определенным требованиям, в числе которых наличие универсальной лицензии и собственных средств (капитала) в размере не менее 25 млрд. руб. Причем кредитная организация должна находиться под прямым или косвенным контролем ЦБ РФ (о чем свидетельствует ее присутствие в Перечне кредитных организаций на официальном сайте Банка

России) и иметь кредитный рейтинг по национальной рейтинговой шкале не ниже уровня, установленного Правительством РФ. У кредитной организации не должно быть просроченной задолженности по банковским депозитам, ранее размещенным в ней за счет средств федерального бюджета. Также необходимо ее участие в системе обязательного страхования вкладов физических лиц в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации».

Кроме того, согласно п. 4 ст. 236 БК РФ, средства федерального бюджета могут быть размещены на депозитах в государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». Порядок размещения указанных средств установлен Постановлением Правительства РФ от 30 декабря 2015 г. № 149520.

В сентябре 2013 г. Постановлением Правительства № 777 принят Порядок осуществления операций по управлению остатками средств на едином счете федерального бюджета в части покупки (продажи) ценных бумаг по договорам РЕПО и открытия счетов для осуществления таких операций. Согласно Порядку, полномочия по выполнению указанных операций в пределах остатков средств на Едином счете федерального бюджета также возложены на Федеральное казначейство, которое вправе для этого привлекать биржу, небанковскую кредитную организацию, клиринговую организацию, центральный депозитарий и иных юридических лиц, являющихся профессиональными участниками рынка ценных бумаг, и без вознаграждения –

Центральный банк Российской Федерации.

Возникают вопросы, сколь эффективно используются перечисленные выше инструменты и насколько существенен объем дополнительно полученных доходов от размещения средств федерального бюджета.

Изучение ежегодно публикуемых на официальном сайте Федерального казначейства итоговых докладов о результатах и основных направлениях деятельности на среднесрочную перспективу позволило заключить, что дополнительные доходы, полученные в результате размещения временно свободных средств федерального бюджета, в общем объеме доходов данного бюджета весьма незначительны.

Что касается размещения средств на банковских депозитах, то их объем в рублевом выражении в 2016 г. снизился на 39,9 %, что обусловлено прежде всего проблемой наполняемости федерального бюджета. Однако падение спроса кредитных организаций на бюджетную ликвидность оказалось еще более существенным (на 51,1 % в 2016 г. по сравнению с 2015 г.).

Проблема повышения эффективности управления бюджетной ликвидностью, в том числе определения оптимального остатка средств на ЕКС обсуждается достаточно активно российскими и зарубежными учеными, экспертами Международного валютного фонда.

Развитие социально-экономической системы России в условиях глобализации и нарастания скорости изменения факторов внешней и внутренней среды послужило причиной для модернизации Концепции единого счета, что нашло свое отражение в Концепции реформирования системы бюджетных платежей, принятой в 2015 г. Данный документ является ответной реакцией Минфина России и Федерального казначейства не только на кризисные процессы в экономике и финансово-бюджетной сфере, но и на ряд проблем управления бюджетной ликвидностью, в числе которых:

– распыление бюджетных средств в рамках многочисленных счетов, количество которых в общей сложности превышает 50 тыс.;

– дублирование операций по распределению доходов между бюджетами бюджетной системы РФ одновременно на счетах, открытых Федеральному казначейству в Банке России, и лицевых счетах, открытых в территориальных ОФК;

– ограниченный перечень инструментов для размещения свободной бюджетной ликвидности на единых счетах бюджетов бюджетной системы в финансовые инструменты; – недостаточный уровень оперативности при распределении доходов со счета 40101«Доходы, распределяемые между бюджетами бюджетной системы Российской Федерации» (в отдельных случаях – более трех дней);

– отсутствие у администраторов доходов бюджетов, а также у организаций, предоставляющих государственные и муниципальные услуги, оперативной информации о поступлениях на счета денежных средств, в том числе информации по лицевым счетам, открытым в финансовых органах;

– значительный объем операций с наличными денежными средствами, что затрудняет контроль за надлежащим использованием бюджетной ликвидности.

Основная цель Концепции – повышение эффективности управления свободными остатками денежных средств бюджетов. В рамках реализации Концепции планируется поэтапное закрытие счетов, ранее открытых территориальным ОФК в территориальных учреждениях

Банка России с их последующим открытием в Банке России, что позволит обеспечить аккумуляцию бюджетной ликвидности на Едином банковском счете Казначейства России (рис. 1).

Реализация положений Концепции реформирования системы бюджетных платежей – начало формирования нового дизайна казначейской системы России, ориентированной на повышение эффективности управления располагаемыми бюджетными ресурсами за счет использования такого инструмента, как Единый банковский счет Казначейства.

Согласно положениям Концепции, таргетирование остатков денежных средств на Едином банковском счете Казначейства позволит использовать избыточную ликвидность для получения дополнительных доходов от операций по размещению свободных денежных средств в финансовые инструменты. Для целей таргетирования планируется разработка концепции и прототипа подсистемы «Управление денежными средствами», а также основных функциональных требований к модулю «Кассовое планирование» прототипа подсистемы «Управление денежными средствами» в рамках государственной интегрированной информационной системы «Электронный бюджет».

Очевидно, что поднятие ликвидности со множества счетов, открытых в учреждениях ЦБ РФ органам Федерального казначейства, на Единый банковский счет Казначейства потребует соответствующего ресурсного обеспечения, прежде всего финансового.

Возникает вопрос: позволит ли аккумуляция бюджетной ликвидности на Едином банковском счете Казначейства обеспечить существенный приток дополнительных доходов бюджетов бюджетной системы РФ? Полученный в результате размещения объем дополнительных доходов федерального бюджета в 2016 г. меньше годовых бюджетов многих субъектов РФ в 1,2–3 раза и более.

ЗАКЛЮЧЕНИЕ

В ходе проведенного исследования было выявлено, что казначейство прошло длинный и сложный путь развития. Его история неотделима от истории развития Российского государства в целом. В настоящее время завершается качественно новый этап вхождения территориальных органов федерального казначейства в платежную систему. От простой передачи федеральных средств на бюджетные счета получателей территориальных органов Федерального казначейства, и банковские учреждения переходят к расчетно-кассовому обслуживанию казначейских счетов в новых условиях финансирования бюджетополучателей - через лицевые счета, открытые ими в органах федерального казначейства. В результате все платежи распорядителей бюджетных средств подвергаются предварительному контролю соблюдения их целевого назначения. Эта утверждающая форма казначейского контроля использования средств федерального бюджета представляется принципиально важной.

Федеральное казначейство выполняет множество разнообразных функций. Все выполняемые казначейством функции рассматриваются в разрезе его иерархического устройства. Это связано с тем, что функции федерального, регионального и локального уровней казначейской системы различны и имеют свою специфику. Особенность функций, возложенных на Главное Управление, определяется тем, что оно руководит работой всех органов казначейства и организует через них бюджетное и финансовое исполнение федерального бюджета и внебюджетных фондов, а также осуществляет выполнение других функций.

Роль Федерального казначейства в системе финансовых органов России довольно значительна, так как на него возложено исполнение бюджета, а так же осуществляет управления доходами и расходами федерального бюджета и иными централизованными финансовыми ресурсами, находящимися в ведении Правительства, распоряжение средствами, числящимися на соответствующих счетах в банках.

В целях совершенствования системы бюджетных платежей Казначейству предстоит улучшить процедуры доведения бюджетных данных от главных распорядителей до получателей бюджетных средств, совершенствовать операционную работу в органах Казначейства России, сократить сроки проведения клиентских операций. А так же решить задачи развития системы управления средствами на едином счете федерального бюджета, минимизации наличного денежного обращения в секторе государственного управления, оптимизации механизмов уплаты платежей физических лиц в пользу публично-правовых образований. Безусловно, предстоит еще очень многое сделать, доказать и воплотить жизнь целый комплекс широкомасштабных задач и проектов по усовершенствованию деятельности органов Федерального казначейства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бюджетный Кодекс Российской Федерации // СПС Консультант Плюс (с изменениями от 01.01.2019) Бессонов, В.В. Федеральное казначейство в условиях проводимых реформ.

- Приказ Минфина России от 04.09.2008 № 90н «О внесении изменений в Порядок учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденный приказом Министерства финансов Российской Федерации от 16 декабря 2004 г. № 116н».

- Приказ Минфина России от 12.11.2007 № 103н «О внесении изменений в Порядок учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации».

- Бочаров В.В. Коммерческое бюджетирование. - СПб.:Питер, 2017.

- Брызгалин А. В., Берник В. Р., Головкин А. Н. Налоги и сборы. Сложные вопросы. Из практики налогового консультирования. — «Налоги и финансовое право», 2016.-218стр.

- Грязнова А. Г. Финансы. Учебник - Финансы и статистика, 2017 - 107с.

- Гусев С.И., Швецов Ю.Г. Федеральное Казначейство в системе бюджетного регулирования. - Новосибирск: Наука, 2018.

- Дробозина Л. А. Финансы. Учебник – ЮНИТИ, 2016-527 с.

- Дубинина И. Реформирование бюджетной классификации Российской Федерации / И. Дубинина //Финансы.-2017.-№ 12 – С.7-11.

- Зырянова Т.В. Федеральное казначейство в системе органов государственного финансового контроля РФ / Т.В. Зырянова // Бухгалтерский учет в бюджетных учреждениях и некоммерческих организациях. – 2017. - № 10.- С.5-9.

- Иванов А. В. Финансы. Учебник - ЮНИТИ, 2015 – 183 с.

- Кирьянова З.В. Финансовая политика. – М.: «Финансы и статистика», 2015 – 256 стр.

- Колесов А.С. Финансовая политика: цели и задачи. Учебник - Финансы, 2016 – 157 с.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. 9-е изд., перераб. и доп. М.: ИНФРА-М, 2016. 640с.

- Левкович О.А., Бурцева И.Н., Акулич Ю.И. Учёт финансов. Учебное пособие. – Мн.: ЗАО «Техноперспектива», 2015, 448 стр.

- Мацкуляк Д.И., Петров А.В. О безопасном исполнении бюджета в системе казначейства. // Финансы и кредит. 2016. № 11 (299).

- Нестеренко Т. Казначейское исполнение бюджетов и развитие системы учета в государственном секторе Российской Федерации / Т. Нестеренко // Финансы. – 2016. - № 3. – С. 3-8.

- Никитин В.М., Никитина Д.А. Макроэкономика/ под общ.ред. Ю.И. Иванова. 14-е изд., переработанное и дополненное. – М.: «Дело и Сервис», 2016 – 206 стр.

- Никитин В.М., Никтина Д.А. Теория бухгалтерского учёта. Курс лекций. – М.: «Дело и сервис», 2015 – 320 стр.

- О результатах работы Федерального казначейства.// Министерство финансов Российской Федерации. – М., 2017.

- Обухова Т. Функции органов Федерального казначейства / А. Обухова // Бюджетные организации: бухгалтерский учет и налогообложение. – 2015. - № 6 – С. 2-4.

- Петров А.В. Совершенствование исполнения бюджета в системе казначейства. // Актуальные проблемы рыночной экономики: социально-финансовое содержание и решения. Сб. науч. трудов. Выпуск 5. / Науч. ред. И.Д. Мацкуляк. – М.: Фонд «Экономика», 2017.

- Поляков Г. Б. Финансы. Учебник – 3-е изд. Перераб. и доп. – ЮНИТИ-ДАНА, 2016 – 703с.

- Романовский М. В. Финансы, денежное обращение и кредит. Учебник. – М.: Юрайт-М, 2016 – 153с.

- Соколов Я.В. Основы теории бухгалтерского учёта. – М.: «Финансы и статистика», 2016 – 496 стр.

- Тарасов М. Единый казначейский счет: преимущества, порядок функционирования / М. Тарасов // Финансы. – 2017.-№ 40.- С.3-8.

- Татур И.К. Бухгалтерский учёт. Учебное пособие. – Мн.: БГЭУ, 2015 – 255 стр.

- Фетисов В.Д. Бюджетная система Российской Федерации: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2018.

- Финансовая система России: история и современность: Материалы научно-практической конференции / Под ред. доц. И.Н. Юдиной. - Барнаул: Филиал ВЗФЭИ, 2016.

- Финансовый учёт. – М.: Информационно-издательский дом «Филинъ», 2017 – 208 стр.

- Ядгаров Я.С. История экономических учений. Учебник - М.: ИНФРА-М, 2018 – 156 с.

Приложение 1

Схема исполнения федерального бюджета

ФЕДЕРАЛЬНЫЙ БЮДЖЕТ

Территориальные

управления

федерального

казначейства

Территориальные

отделения

федерального

казначейства

Главное

управление

федерального

казначейства

ОПЕРУ

Центрального

Банка РФ

ГРКЦ (РКЦ)

ГУ Центрального

Банка РФ

РКЦ

коммерческие банки

БЮДЖЕТОПОЛУЧАТЕЛИ

Приложение 2

Структура органов федерального казначейства

Главное управление федерального

казначейства РФ

Территориальные

управления ФК

краев и областей

Территориальные

управления ФК

республик

Территориальные

управления ФК

Москвы и Санкт-Петербурга

Отделения ФК

городов и районов

Отделения ФК

городов и районов

Отделения ФК

районов

- Налоговый учет по налогу на добавленную стоимость (Основные элементы налога на добавленную стоимость)

- Невербальные проявления эмоциональных состояний человека

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала

- Учет наличных денежных средств в кассе предприятия

- Роль мотивации в поведении организации (Понятие, принципы и значение мотивации персонала в организации)

- СЕТЕВАЯ ФОРМА ОРГАНИЗАЦИИ БИЗНЕСА (Формы организации бизнеса)

- Понятие правонарушения

- Стандарты управления проектами (Управление проектами)

- Методы выбора проектов в бизнесе

- Принципы и основания наследования (Теоретические аспекты наследования в российском гражданском праве)

- Особенности формирования и функционирования глобальной олигополии .

- Анализ стратегии ценовой дискриминации в отрасли (по выбору).