Фазы жизненного цикла корпоративного проекта (Глава 1. Теоретические основы управления проектами на разных стадиях жизненного цикла проекта)

Содержание:

Введение

Актуальность исследования. зависимости от фазы экономического цикла все субъекты рыночной экономики, включая те, что действуют на макро-, мезо- и микроуровнях, применяют различные стратегии, инструменты и системы методов управления в целях обеспечения устойчивости своего функционирования с учетом разных организационно-правовых форм, видов и масштабов деятельности различных организаций, муниципальных и региональных образований и национальной экономики в целом.

В любых экономических условиях, на любой фазе экономического цикла процесс управления должен содержать элементы антикризисного управления. Содержание антикризисного управления, его роль в системе управления существенно меняются в зависимости от стадии развития тех или иных экономических субъектов. Так, возникая в рамках традиционного управления в виде антиципативного управления, оно существенно видоизменяется по мере увеличения финансовых и экономических задач, их усложнения, возникновения кризисных явлений, их развития и в конечном итоге становится самостоятельным видом деятельности – арбитражным управлением.

Необходимость применения антикризисных технологий различными субъектами в стабильных условиях рыночной экономики обусловлена наличием жесткой конкуренции как на внутреннем, так и на внешнем рынке.

Целью данного исследования исследование фазы жизненного цикла корпоративного проекта.

Задачи исследования:

Рассмотреть теоретические аспекты жизненного цикла корпоративного проекта.

Анализ бизнес-регулирования на разных стадиях жизненного цикла проекта на примере ООО «Розмарин».

Разработка совершенствования применения антикризисного бизнес-регулирования.

Глава 1. Теоретические основы управления проектами на разных стадиях жизненного цикла проекта

1.1 Сущность, основная концепция бизнес-регулирования на разных стадиях жизненного цикла проекта

Жизненный цикл инвестиционного проекта (см. рисунок) от этапа принятия проектных решений до этапа реализации претерпевает ряд изменений в зависимости от сложности данного проекта. Инвестору, в большинстве случаев - банку, необходимо обоснование бюджета проекта с учетом влияния неопределенностей на сметную стоимость, определяющую целесообразность дальнейшей проработки проекта. Финансово-экономическая модель формируется на основании экспертных мнений и заключений, а также на статистических данных предыдущих реализованных проектов.

┌───────┐ ┌──────────┐ ┌─────────┐ ┌─────────┐ ┌────────┐ ┌────────┐ ┌───────────┐

│ Запуск│ │Отсутствие│ │ Дикий │ │ Потеря │ │ Поиск │ │Виновные│ │ Хаос и │

│проекта│ │ ПСД │ │энтузиазм│ │иллюзий и│ │виновных│ │в отпуск│ │неразбериха│

│ ├>│ ├>│ ├>│нарушение├>│ ├>│ ├>│ ├┐

│ │ │ │ │ │ │ сроков │ │ │ │ │ │ ││

│ │ │ │ │ │ │ работ │ │ │ │ │ │ ││

└───────┘ └──────────┘ └─────────┘ └─────────┘ └────────┘ └────────┘ └───────────┘│

┌──────────────────────────────────────────────────────────────────────────┘

\│/

┌───────────────────┐ ┌─────────────┐ ┌────────────┐ ┌──────────┐ ┌───────────┐

│ Принятие │ │Невозможность│ │ Рост │ │Финансовые│ │Может, пора│

│невыполненных работ│ │сдачи проекта│ │незавершенки│ │ потери │ │наказывать?│

│ и подписание ├─>│ ├─>│ ├─>│ ├─>│ │

│ фиктивных актов │ │ │ │ │ │ │ │ │

└───────────────────┘ └─────────────┘ └────────────┘ └──────────┘ └───────────┘

Рис.1. Жизненный цикл проекта

Ключевыми факторами принятия решения по условиям получения финансирования проекта являются показатели экономической эффективности проекта (CAPEX, OPEX, IRR, NPV, PI, DPB), которые на каждом этапе жизненного цикла инвестиционного проекта требуют оптимизации.

Конечными же целями оптимизации любого проекта являются увеличение приведенной стоимости и (или) снижение объемов затрат по проекту. Достижению этих целей способствует решение трех важных задач:

1) выбор оптимального технического решения по сравнению с альтернативами;

2) определение оптимального инвестиционного бюджета для целевых технических решений;

3) повышение уровня успешной реализации проекта в рамках анализа структуры, плана, графика и доступных ресурсов по реализации проекта.

В рамках мероприятий по повышению эффективности проектов можно выделить четыре общих этапа:

1) определение и утверждение базового уровня бюджета проекта;

2) проверка проекта на соответствие стратегии и разработка альтернативных концепций;

3) поиск минимальных технических решений в рамках утвержденных концепций;

4) составление и утверждение целевого бюджета.

1.2 Управление стоимостью инновационного проекта

За управлением освоенным объемом (УОО) прочно закрепилось звание эффективного способа управления на стадии реализации проекта, качественного инструмента обратной связи. УОО позволяет руководителю проекта замкнуть круг в управленческом цикле "планируй - исполняй - контролируй - действуй".

УОО также называют "управление с включенным светом", потому что данный способ благодаря сравнению с запланированными показателями позволяет четко и объективно понимать, на какой стадии находится проект и куда он направляется. УОО использует фундаментальные принципы, шаблоны и тренды которого могут неплохо предсказывать будущее проекта.

УОО предлагает необходимую методологию для интеграции управления содержанием, расписанием и стоимостью проекта. УОО может играть определяющую роль при ответах на вопросы руководства, которые важны для успеха каждого проекта:

- проект отстает или опережает расписание;

- насколько эффективно используется время;

- когда ориентировочно будет завершен проект;

- проект находится в рамках бюджета или превышает его;

- насколько эффективно используются ресурсы;

- во сколько обойдется оставшаяся часть работы;

- какова стоимость всего проекта;

- насколько мы отстаем или превышаем бюджет по завершении проекта?

Так как применение УОО к проекту показывает, что проект отстает от бюджета или превышает его, руководитель проекта может использовать методологию УОО для прояснения следующих вопросов:

- на какой стадии находится проект;

- являются ли проблемы критичными или нет;

- что требуется предпринять для возврата проекта в запланированные рамки.

Описание простых элементов управления освоенным объемом

УОО строится на трех ключевых показателях:

- запланированный объем;

- освоенный объем;

- фактическая стоимость.

Запланированный объем определяет, какой массив работ по проекту установлен для каждой конкретной точки в расписании проекта. Это представление заложенных в бюджет работ, выраженное в цифрах, а также их отражение на графике расписания. Это утвержденная базовая основа (или линия), в соответствии с которой фактически осуществляется проект. Утвержденная в самом начале базовая основа может меняться только для того, чтобы отразить стоимость и расписание обязательных изменений, внесенных в содержание работ. Запланированный объем обычно отображается на графике и таким образом демонстрирует кумулятивные бюджетные ресурсы по отношению к проектному расписанию.

Отклонение по срокам (ОСР) определяет, где находится проект по отношению к расписанию - впереди или позади. Данный показатель рассчитывается через разницу между освоенным объемом (ОО) и запланированным объемом (ЗО). Положительный результат указывает на благоприятные условия, отрицательный результат - на неблагоприятные условия. Например:

ОСР = ОО - ЗО = 32 - 48 = -16.

(неблагоприятно)

Мы можем выразить отклонение от расписания в процентах, разделив отклонение от расписания (ОР) на запланированный объем (ЗО):

ОСР% = ОСР / ЗО = -16 / 48 = -33%.

(неблагоприятно)

Другими словами, проект на 33% отстает от расписания, при этом 33% запланированных работ не было завершено.

Индекс выполнения сроков (ИВСР) показывает, насколько эффективно команда проекта использует свое время. ИВСР рассчитывается делением освоенного объема (ОО) на запланированный объем (ЗО). Например:

ИВСР = ОО / ЗО = 32 / 48 = 0,67.

(неблагоприятно)

Индекс выполнения сроков указывает на то, что в среднем для каждого восьмичасового рабочего дня, определенного для проекта, только 5 часов 20 минут используются согласно планам. В связи с этим завершено только 67% работ.

Отклонение по стоимости (ОСТ) показывает, находится ли проект в рамках бюджета или выходит за них. Данный показатель рассчитывается через разницу между освоенным объемом (ОО) и фактической стоимостью (ФС). Положительный результат указывает на благоприятные условия, отрицательный результат - на неблагоприятные условия. Например:

ОСТ = ОО - ФС = 32 - 40 = -8.

(неблагоприятно)

Показатель может быть представлен в процентах посредством деления отклонения по стоимости (ОСТ) на освоенный объем (ОО):

ОСТ% = ОСТ / ОО = -8 / 32 = -25%.

(неблагоприятно)

Другими словами, проект на 25% превышает бюджет по выполненным работам.

Освоенный объем и фактическая стоимость также могут быть использованы для расчета кумулятивного индекса выполнения стоимости (ИВСТ), который является одним из точнейших индикаторов определения кумулятивной стоимости проекта. ИВСТ подсказывает, насколько эффективно команда проекта использует свои ресурсы. Индекс определяется делением освоенного объема (ОО) на фактическую стоимость (ФС):

ИВСТ = ОО / ФС = 32 / 40 = 0,80.

(неблагоприятно)

Глава 2 Стадии жизненного цикла проекта на примере ООО «Розмарин»

2.1 Анализ стадии жизненного цикла проекта

Общество с ограниченной ответственностью «Розмарин» (Tорговая марка “InterJet”) предлагает комплексные решения в области обеспечения потребителей любыми нефтепродуктами, в том числе: авиационным топливом, дизельным топливом, бензином, а также зерном.

Компания «Розмарин» была в числе ведущих компаний, специалисты которых принимали участие в разработке Правительством РФ и Государственной Думой РФ концепции формирования биржевого рынка нефтепродуктов в России. «Розмарин» является полным членом Санкт-Петербургской Международной товарно-сырьевой биржи (СПбМТСБ), аккредитована на Московской бирже нефтегазового комплекса (МБНК) и бирже «Санкт-Петербург».

В 2017 году, как в предыдущем отчетном периоде, ООО «Розмарин» осуществляло свою деятельность по обеспечению потребителей области нефтепродуктами, в том числе предприятий агропромышленного комплекса.

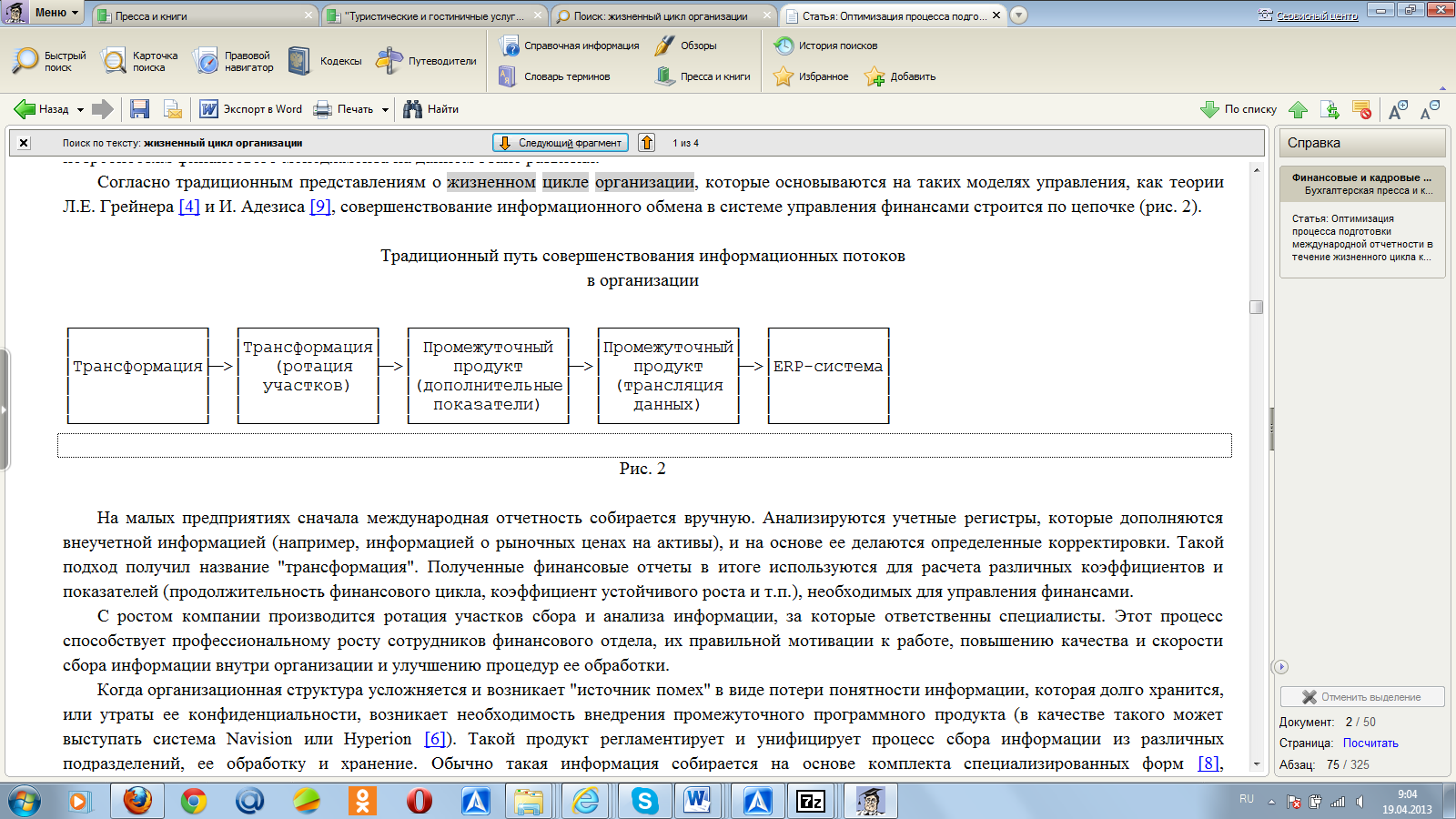

Согласно традиционным представлениям о жизненном цикле организации, которые основываются на таких моделях управления, как теории Л.Е. Грейнера [4] и И. Адезиса [9], совершенствование информационного обмена в системе управления финансами строится по цепочке (рис. 2).

Рис.2.Традиционный путь совершенствования информационных потоков в организации

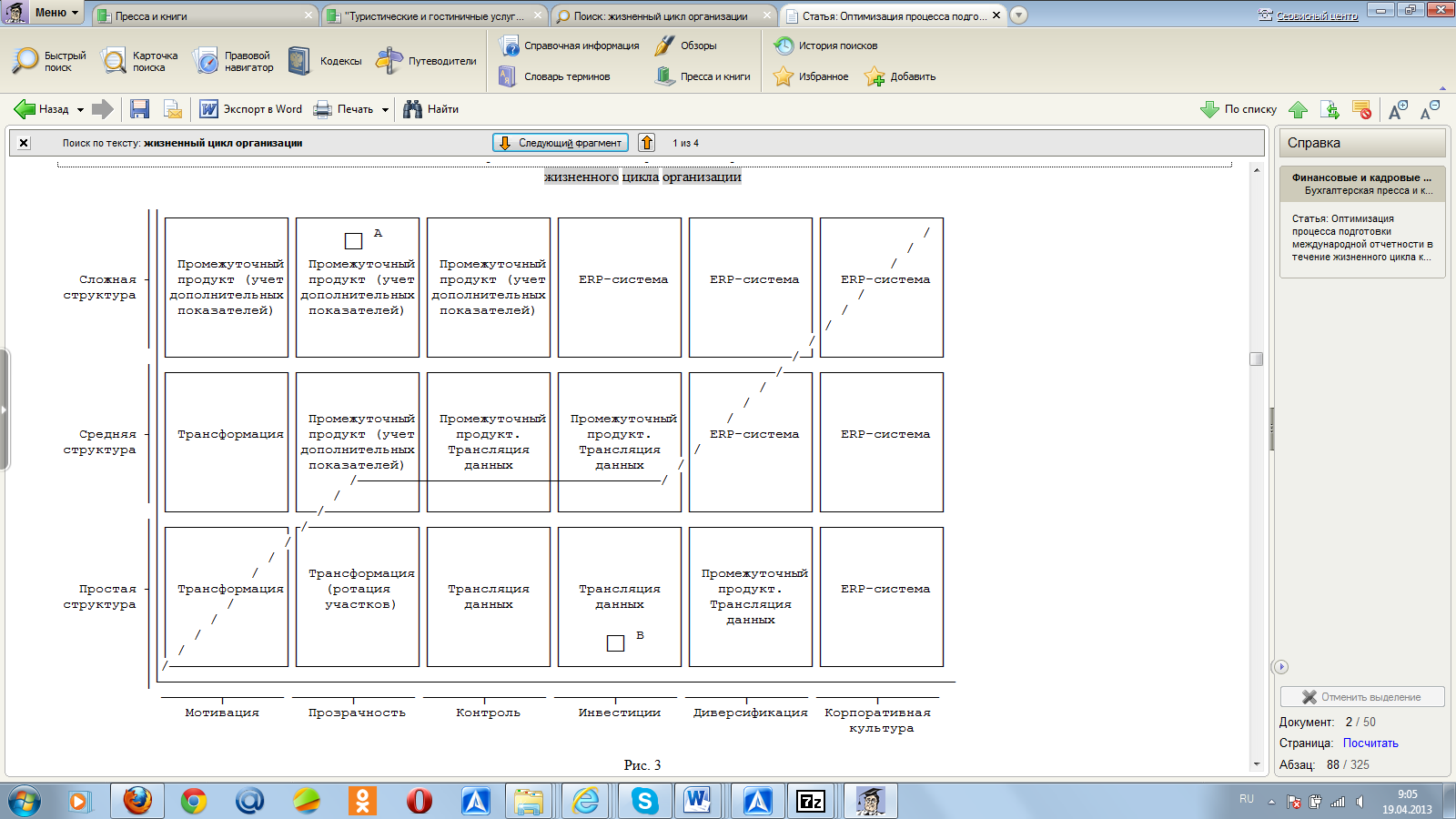

Описанный выше способ подготовки финансовых отчетов и обработки данных при управлении финансами, получивший название «традиционный путь», широко используется западными компаниями, которые, определяя подходы к подготовке отчетности, руководствуются только критерием сложности организационной структуры. Этот традиционный путь представлен в виде жирной ломаной линии на рис. 3.

Рис.3.Изменения процесса подготовки отчетности в процессе решения ключевых задач развития на протяжении жизненного цикла организации

Фаза усиленного роста начинается на этапе «Инновации» (внедрение нового продукта) и заканчивается на конечной стадии этапа «Рост». Фазу усиленного роста сменяет фаза стабилизации затрат, завершение которой приходится на конечную стадию этапа «Зрелость». Фаза снижения затрат следует после фазы стабилизации затрат и характеризует переход на этап «Уход с рынка». В классической модели представлены четыре основных этапа жизненного цикла продукта. По мнению автора, первый этап - этап «Инновации» следует представить более детально, выделив при этом стадию разработки нового продукта и стадию его внедрения на рынок. Далее представлено авторское видение классификации затрат по стадиям жизненного цикла продукта.

1. Стадия инноваций (разработки нового продукта) - затраты на проведение исследования состояния рынка, спроса и предложения, позиций основных конкурентов, реальных и потенциальных запросов покупателей, затраты на проведение научно-исследовательских и опытно-конструкторских работ (НИОКР), сертификацию, стандартизацию продукта и пр. Специфика данной стадии заключается в том, что отсутствует полная гарантия возмещения затрат в будущем.

2. Стадия внедрения (выведения продукта на рынок) - отличается высоким уровнем затрат на рекламу и стимулированием продаж, созданием избирательной системы сбыта продукции. При установлении цены можно ориентироваться на затраты двух первых стадий плюс норма прибыли организации (в ряде случаев - минимальная) либо принять существующую цену рынка в качестве точки отсчета. Отмечается умеренный рост производственных затрат и значительный рост коммерческих расходов. Совокупные затраты организации имеют, как правило, прогрессивный характер, т.е. растут быстрее, чем объемы производства (продаж). В структуре затрат преобладают материальные затраты и амортизация.

3. Стадия роста - при интенсивной системе сбыта продукции наблюдается значительное увеличение затрат на производство, сбыт, постпродажное, в том числе гарантийное, обслуживание, остаются высокими затраты на рекламу, имеют место затраты на разработку и внедрение на рынок модификаций основного продукта. При этом цена для проникновения на массовый рынок может быть снижена, в результате чего при нарастающих объемах продаж не наблюдается существенного роста прибыли. При массовом производстве появляются неэффективные затраты в виде потерь от брака, от простоев и т.п.

4. Стадия зрелости - отличается диверсификацией торговых марок и моделей. В ходе рекламных кампаний подчеркиваются различия и преимущества торговых марок. Рост объемов продаж приводит к снижению себестоимости единицы продукции. Цены устанавливают на уровне лучших конкурентов, что в конечном итоге приводит к устойчивому и существенному росту прибыли. На данном этапе появляются затраты на разработку и рекламу нового основного продукта, т.е. начинается новый жизненный цикл.

Трудовые затраты могут иметь более высокие темпы роста по сравнению с предыдущей стадией, причиной тому является рост окладов, тарифов, надбавок, премий в период расцвета компании. Диверсификация производства приводит к росту капитальных вложений и, как следствие, к росту амортизационных отчислений.

5. Стадия спада - постепенное снятие с производства слабых продуктов, закрытие нерентабельных торговых точек, снижение цены, снижение до минимального уровня затрат на рекламу и стимулирование продаж. При этом увеличиваются затраты на хранение нереализованного продукта, возникают затраты на его переработку или утилизацию. Производство становится низкорентабельным и даже убыточным, если на стадии зрелости организация не позаботилась о создании нового основного продукта. Динамика затрат по данному перечню стадий жизненного цикла продукта представлена на рис. 3.

/│\

Объем │

продаж │

│ * * * * * * *

│ * │ │ *

│ * *

│ * │ │ *

│ * │ *

│ * │ │ *

│ * │ *

│ * │ │ *

│ * │ *

│ * │ │ *

│ * │ │

│* * │ │ │

│ │ │

│ │ │ │

└─────┼─────────┼────────────┼────────────┼─────────────┼──────────>

<─ ─ ─> <─ ─ ─ ─> <─ ─ ─ ─ ─ ─ ─> <─ ─ ─ ─ ─> <─ ─ ─ ─ ─ ─ ─>

Инновации Внедрение Рост Зрелость Спад Время

Рис.3. Стадии жизненного цикла

Исходя из рис.3. построим жизненный цикл ООО «Розмарин».

Рис.4. Жизненный цикл ООО «Розмарин»

Линия поведения прибыли 2017г имеет принципиальное отличие по сравнению с 2016г. Она является более гибкой и иначе характеризует смену отдельных фаз динамики прибыли. Усиленный рост прибыли приходится на стадию внедрения нового продукта на рынок. Для стадии роста характерен умеренный темп роста прибыли. На стадии зрелости абсолютной стабильности не наблюдается, на стадии спада резкого снижения затрат не происходит в силу принятия руководством организации управленческих мер, направленных на продление жизненного цикла продукта на стадии зрелости.

Стадии жизненного цикла продукта специфичны и накладывают отпечаток на процесс формирования прибыли организации. Прослеживается влияние стадий жизненного цикла продукта на уровень затрат, их состав, структуру, целевое назначение, степень эффективности. В системе стратегического управленческого учета стратегическое планирование в разрезе стадий жизненного цикла продукта позволяет более точно спрогнозировать основные рабочие операции и затраты, им соответствующие. С другой стороны, качественный анализ состава затрат и других результативных показателей деятельности организации позволяет более точно определить стадию жизненного цикла продукта, т.е. возможности и риски дальнейшего стратегического развития организации.

2.2 Стратегический план развития ООО «Розмарин»

Согласно стратегическому плану развития ООО «Розмарин» на период до 2015 г., миссией предприятия признается удовлетворение спроса потребителей на рынке.

Стратегические цели предприятия ООО «Розмарин» представленные в таблице 3 являются самыми важными и должны быть реализованы в первую очередь.

Цели предприятия ООО «Розмарин»

Внутренняя среда оказывает постоянное воздействие на функционирование предприятия и его состояние в совокупности определяет тот потенциал и те возможности, которыми располагает данное предприятие.

Изучение внутренней среды направлено на уяснение того, какими сильными и слабыми сторонами обладает предприятие. Сильные стороны служат базой, на которую предприятие опирается в конкурентной борьбе и которую она должна стремиться расширять и укреплять. Слабые стороны — это предмет пристального внимания со стороны руководства, которое делает все возможное, чтобы избавиться от них.

Оценим различные стороны деятельности предприятия ООО «Розмарин» (Таблица 4).

Качественная оценка состояния и развития предприятия

|

Стабилизация получения прибыли, улучшение финансового состояния |

|||

|

организация труда, увеличение мотивации труда, увеличение надбавок |

|||

Предприятию требуется планировать свои действия на случай реализации этих угроз, для усиления своих слабых позиций.

Проведем балльную оценку деятельности предприятия в сферах окружения, определяя сложившуюся ситуацию в баллах от 0 до 9 (Таблица 5).

Как видим, сильными сторонами предприятия являются производство (т. е. собственно оказание услуг), финансы, кадры и руководство. Слабыми — маркетинг и ноу-хау. По этим направлениям и следует развивать деятельность фирмы в дальнейшем.

Балльная оценка деятельности предприятия ООО «Розмарин»

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

Рассчитаем средние значения показателей оценки деятельности предприятия для каждой сферы окружения, используя формулу простой средней арифметической:

социально-демографическая: 23/6 = 3,8

Как видим, большинство оценок находятся в зоне стабильности

Также для выбора стратегии предприятия можно воспользоваться матрицей Портера (Рисунок 12).

Угрозы со стороны вновь пришедших в отрасль

Угрозы со стороны конкурентов:

- существует из-за лучшего возобновления основных фондов,

- из-за внедрения новых технологий

Власть поставщиков:

- власть поставщиков материалов

- удорожание необходимых материалов

Власть потребителей:

- неплатежи из-за критического положения потребителей

Конкуренция в отрасли продажи строительных материалов

Рис.5.Матрица Портера для предприятия ООО «Розмарин»

В соответствии с проведенным анализом можно дать следующие рекомендации по совершенствованию стратегии предприятия. Для основных видов деятельности ООО «Розмарин» наилучшей является стратегия низких издержек, основанная на более полном использовании основных фондов. Также руководству предприятия нужно налаживать контакты с новыми поставщиками сырья и материалов, на более выгодных для предприятия условиях.

ГЛАВА 3.СОВЕРШЕНСТВОВАНИЕ БИЗНЕС-РЕГУЛИРОВАНИЯ НА РАЗНЫХ СТАДИЯХ ЖИЗНЕННОГО ЦИКЛА ПРОЕКТА НА ПРИМЕРЕ ООО «РОЗМАРИН»

3.1 Антикризисное управление с позиций системности жизненного цикла проекта

Если рассматривать антикризисное управление с позиций системности жизненного цикла проекта, оно представляет собой, на наш взгляд, систему принципов и методов разработки, а также реализации комплекса специальных управленческих действий, направленных на предупреждение кризисов предприятия ООО «Розмарин» и минимизацию их негативных последствий. Представляется, что информация для антикризисного управления представляет собой совокупность данных, разных по назначению, формам представления и содержанию, для разработки и практического осуществления управленческих решений разных уровней управления. Поэтому управленческий учет должен быть в основе информационного обеспечения антикризисного управления предприятием.

Состав и содержание планово-учетной информации во многом зависит от того, на какой стадии осуществляется антикризисное управление в данной момент. С юридических позиций различают процедурные этапы (стадии) наблюдения, финансового оздоровления, внешнего управления, конкретного производства, завершающиеся мировым соглашением или ликвидацией либо реорганизацией организации как юридического лица. С общеэкономических позиций можно выделить три стадии антикризисного управления:

- вероятность кризисного состояния экономики хозяйствующего субъекта, его приближение;

- предбанкротное состояние;

- банкротство (несостоятельность), признанное арбитражным судом в установленном действующим законодательством порядке.

Общее в юридических процедурах и экономических стадиях возможного банкротства состоит в том, что антикризисные меры необходимо принимать в составе всех юридических этапов, кроме конкурентного производства и ликвидации. Даже внешнее управление, вводимое арбитражным судом на основании решения собрания кредиторов, первой своей целью ставит восстановление платежеспособности организации, оказавшейся в критическом финансовом положении. Но еще до обращения кредиторов или самого предприятия-должника в арбитражный суд существующее руководство должно сделать все, чтобы исключить необходимость такого обращения. Для этого должны быть предприняты энергичные и неотложные меры по повышению эффективности производства и продажи и восстановлению устойчивой платежеспособности. Первоочередное назначение плановой и учетной информации - содействовать разработке этих мер и контролю за их осуществлением.

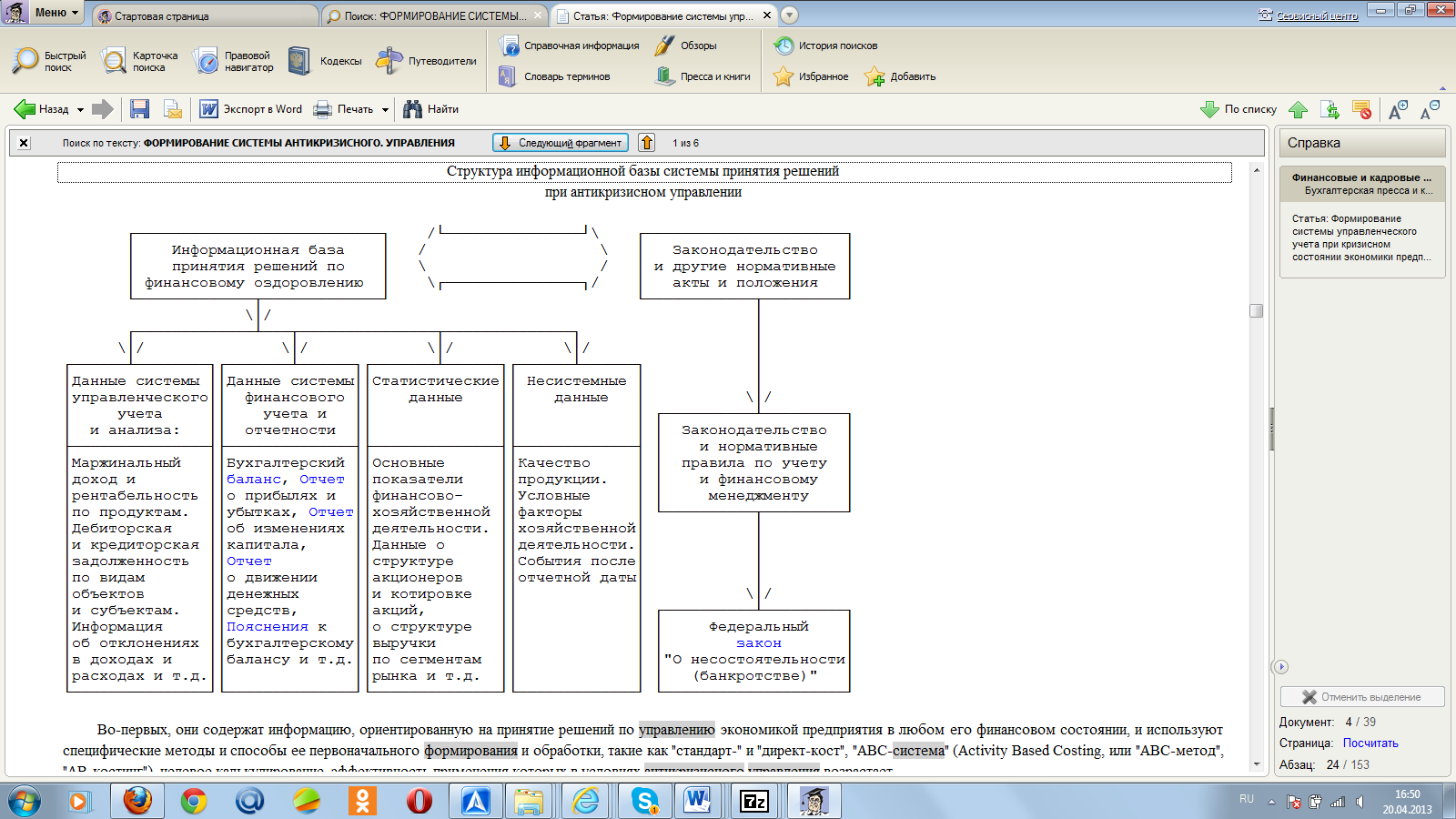

Рассмотрим в общей постановке вопрос о специфических особенностях всех видов информационного обеспечения управления и особой роли бухгалтерского учета и контроля в условиях кризисного состояния ООО «Розмарин». В общем виде применительно к конкретному предприятию информационную базу для финансового управления проф. В.В. Ковалев представляет как совокупность пяти крупных комплексов:

- сведения регулятивно-правового характера (нормативная база);

- данные системы бухгалтерского учета;

- данные системы налогового учета;

- статистические данные;

- несистемные данные из внутренних и внешних источников.

Эти комплексы различаются объемом, степенью общей систематизации, источниками генерирования, регулярностью обновления и другими отличительными признаками [5]. Соглашаясь в целом с предлагаемой проф. В.В. Ковалевым систематизацией информационной базы коммерческой организации, следует отметить, что для антикризисного управления данные налогового учета отходят на задний план, поскольку в таком состоянии предприятие платит налоги неполно и нерегулярно либо не платит совсем, либо минимизирует их с помощью льгот малым предприятиям, проводя реструктуризацию бизнеса. На первый план, по нашему мнению, выходит система управленческого учета, включающая прогнозируемые, планируемые и фактически достигнутые показатели, представляющая их более целенаправленно и оперативно, чем система бухгалтерского учета и отчетности. В общем виде структуру информационной базы системы принятия решений в антикризисном управлении можно представить в виде схемы (см. рисунок). Из приведенной схемы видно, что для достижения главной цели антикризисного управления - финансового оздоровления экономики предприятия - нельзя ограничиваться только данными финансового учета. Необходимо использовать комплекс информационных источников и сведений, включающий внешнюю и внутреннюю статистическую информацию, данные управленческого учета и внесистемную информацию, характеризующую финансовое состояние коммерческой организации и ее отношения с партнерами и кредиторами. Особое место в этом комплексе занимают управленческий учет и соответствующая отчетность по ряду причин.

Рис.6.Структура информационной базы системы принятия решений при антикризисном управлении ООО «Розмарин»

Во-первых, они содержат информацию, ориентированную на принятие решений по управлению экономикой предприятия в любом его финансовом состоянии, и используют специфические методы и способы ее первоначального формирования и обработки, такие как «стандарт-» и «директ-кост», «ABC-система» (Activity Based Costing, или «ABC-метод», «AB-костинг»), целевое калькулирование, эффективность применения которых в условиях антикризисного управления возрастает.

Во-вторых, управленческий учет включает такие специфические показатели, как маржинальный доход, сумма и ставка покрытия накладных (постоянных) расходов, отклонения от заданных нормативами (бюджетами) затрат и результатов деятельности, имеющие для контроля антикризисных мероприятий особое значение.

В-третьих, в системе бухгалтерского управленческого учета можно выделить информацию, прямо относящуюся к финансовому оздоровлению хозяйствующего субъекта: о дополнительных взносах капитала учредителей и участников, о дебиторской и кредиторской задолженности, сгруппированной по системе реальности взыскания или платежа, о затратах, непосредственно связанных с финансовым оздоровлением, и др.

3.2 Внедрение «директ-кост» с позиций системности жизненного цикла проекта

По нашему мнению, наиболее эффективными в системе управленческого учета ООО «Розмарин», находящихся в кризисном состоянии, являются современные методы «директ-кост» и функционально-стоимостного учета затрат и результатов деятельности («AB-костинг»), целевое калькулирование и сформированные на их основе системы.

Известно, «директ-костинг» представляет собой систему измерения и учета затрат хозяйствующего субъекта, основанную на разделении совокупных издержек предприятия на постоянные (накладные), не зависящие от количества продукции, работ, услуг в данном периоде времени, и переменные, изменяющиеся в зависимости от объема их производства и сбыта. Управленческие решения принимают на основе информации о прямых затратах и переменных частях косвенных расходов, которые включают в маржинальную себестоимость всего выпуска и единицы каждого вида изделий полуфабрикатов, работ, услуг. По величине маржинальных затрат оценивают запасы сырья и материалов, малоценного инвентаря готовой и незаконченной продукции. Постоянные расходы при «директ-косте» списывают на счет прибылей и убытков или относят на себестоимость реализуемой продукции и услуг, минуя счета издержек производства.

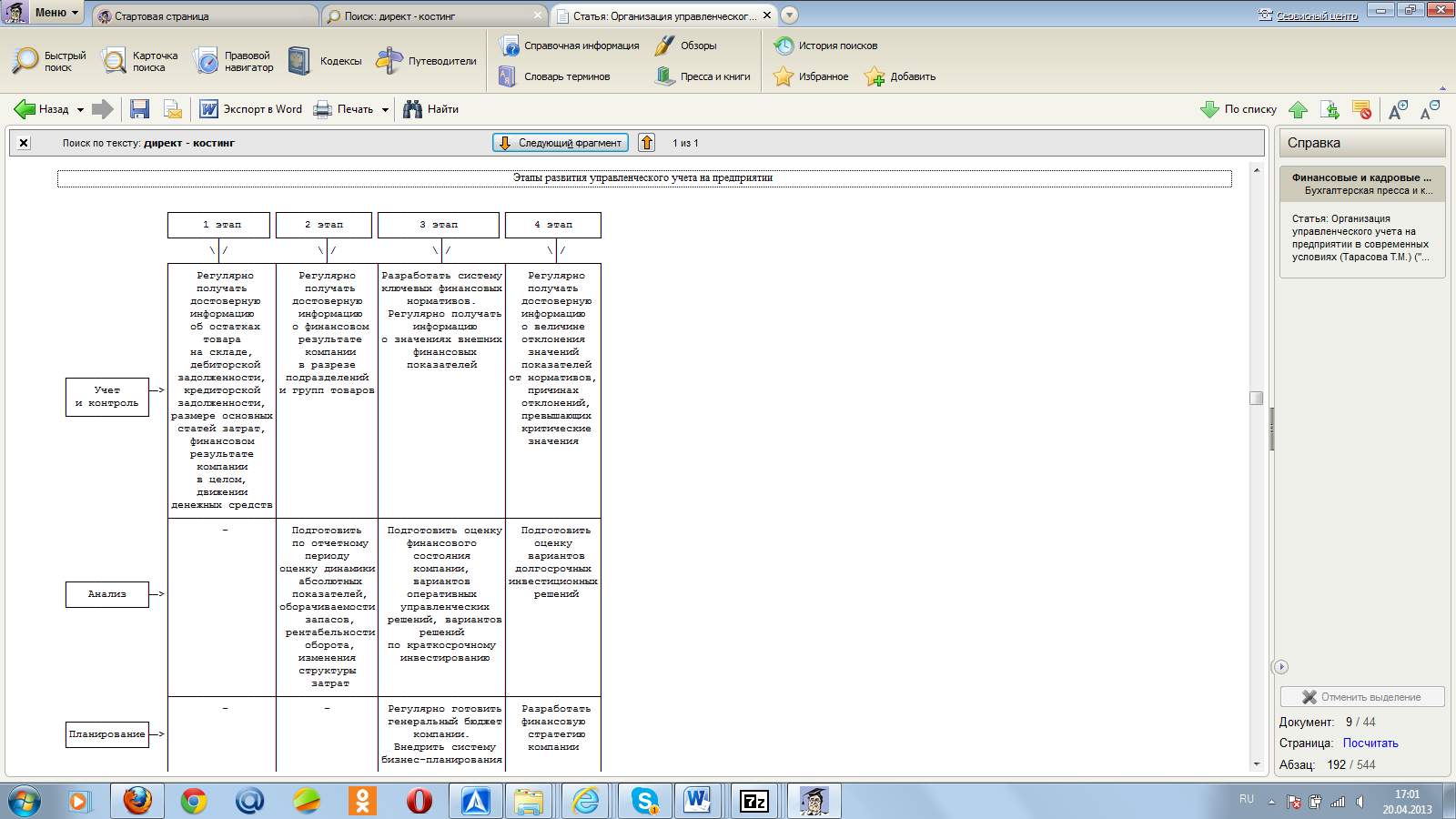

Разработка и внедрение системы управленческого учета позволит предприятию ООО «Розмарин» эффективно использовать ресурсы производства, капитала, труда и, главное, управленческие способности. Рассмотрим основные этапы развития управленческого учета на предприятии в разрезе функций управленческого учета (рис. 7). Выделение основных задач на каждом этапе развития управленческого учета позволит создать эффективную систему управленческого учета, обеспечивающую оперативной и достоверной информацией менеджмент предприятия.

Рис.7.Этапы развития управленческого учета на предприятии ООО «Розмарин»

Эффективная система управленческого учета должна включать следующие элементы [8]:

- центры (зоны) ответственности;

- контролируемые показатели;

- первичные документы управленческого учета;

- учетные регистры для группировки данных;

- формы управленческой отчетности;

- учетные процедуры сбора, обработки и представления информации пользователям.

Система управленческого учета должна охватывать все структурные единицы и не должна быть ограничена финансовым отделом ООО «Розмарин». Каждый сотрудник должен быть вовлечен в систему управленческого учета для внесения в нее информации о проделанной работе и получения информации, необходимой для выполнения своих функциональных обязанностей.

Для достижения положительных результатов автором предлагается осуществлять постановку управленческого учета в несколько этапов. Предлагаемый алгоритм позволит учесть все запросы и требования менеджмента, а также учесть внешние и внутренние особенности функционирования предприятия.

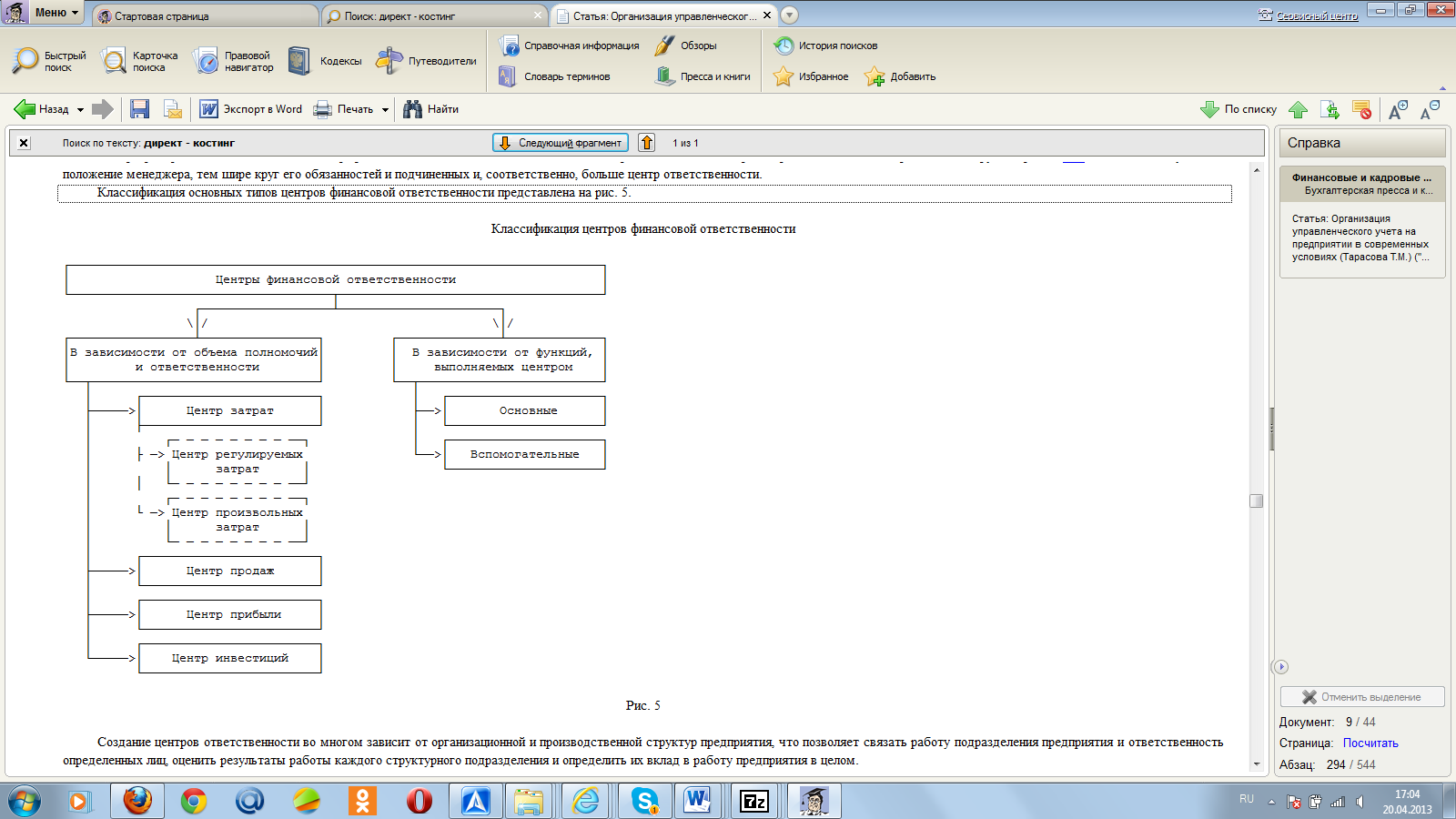

Классификация основных типов центров финансовой ответственности представлена на рис.8.

Рис.8.Классификация центров финансовой ответственности ООО «Розмарин»

Система классификаторов характеризует объект учета для единого понимания его всеми участниками производственного процесса на предприятии. Исходя из своих потребностей, каждое предприятие самостоятельно определяет необходимое ей количество классификаторов. На российских предприятиях наиболее часто применяют следующие классификаторы:

- виды производимой продукции, оказываемых работ и услуг;

- виды доходов;

- центры финансовой ответственности;

- места возникновения затрат;

- виды (экономические элементы) затрат;

- статьи калькуляции;

- виды активов;

- виды обязательств;

- виды собственного капитала;

- проекты;

- направления инвестиций;

- основные и вспомогательные бизнес-процессы;

- типы клиентов;

- категории персонала.

Для более подробной классификации введена многоуровневая структура кода.

На четвертом этапе разрабатываются методы управленческого учета затрат и калькулирования себестоимости продукции. Каждое предприятие, учитывая свои особенности, самостоятельно выбирает методы учета затрат.

Сравнение подходов к взаимодействию управленческого и финансового учета представлено в табл. 6.

Таблица 6

Сравнение подходов к взаимодействию управленческого

и финансового учета ООО «Розмарин»

|

|

|

|

Блок |

|

|

Преимущества |

Конфиденциальность |

Единая информационная система |

||

|

Ввод данных |

Двойной |

Единожды |

||

|

Дублирование |

Да |

Нет |

||

|

Количество |

2 |

1 |

||

|

Как организовано |

Отдельный план |

Одноименные |

Дополнительный |

Дополнительная |

Правильно разработанный рабочий план счетов управленческого учета обеспечивает качественную и оперативную информацию о состоянии предприятия. Он является основой учетной политики. Создание рабочего плана счетов зависит от выбранных объектов управления затратами на предприятии, в частности у операторов железнодорожных перевозок.

На следующем этапе разрабатываются внутренние положения и инструкции, регламентирующие ведение управленческого учета на предприятии.

В нашей стране законодательно не утверждены формы управленческой отчетности, поэтому каждое предприятие самостоятельно разрабатывает их для себя в наиболее удобной форме, отвечающей запросам внутренних пользователей.

ЗАКЛЮЧЕНИЕ

Целью исследования предприятия ООО «Розмарин» на наличие первого этапа кризисной ситуации является выявление негативных тенденций в операционной, финансовой или инвестиционной сферах деятельности предприятия и разработка адекватных мер по стабилизации и выходу из кризиса. Начало первого этапа кризисной ситуации является следствием движения предприятия в направлении, противоположном основной результирующей цели своего развития, увеличения стоимости собственного капитала для акционеров. Таким образом, снижение стоимости собственного капитала до определенной критической величины будет характеризовать начало этапа кризиса для собственников.

Для сравнения эффективности инвестиций можно использовать альтернативные вложения с аналогичным уровнем риска. Таким образом, чтобы определить наличие прямого ущерба акционерам (собственникам), необходимо сравнить текущую обоснованную рыночную стоимость собственного капитала компании с текущей стоимостью первоначальных вложений в уставный капитал при условии их альтернативного использования в качестве инвестиционных вложений с аналогичным уровнем риска. Если текущая стоимость альтернативных вложений превышает текущую рыночную стоимость собственного капитала, можно говорить о реальных потерях для собственников и о начале первой стадии кризисной ситуации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бочкарев А.Ю., Кондратьве В.Л. Семь нот менеджмента. – М.: Эксмо, 2017. – 656 с.

- Елиферов В. Г., Репин В. В. Бизнес-процессы: Регламентация и управление. - М.: Инфра-М, 2015. — 319 с.

- Деминг Э. Выход из кризиса. Новая парадигма управления людьми, системами и процессами. - М.: Альпина Бизнес Букс, 2017. — 418 с.

- Савчук В.П. Диагностика предприятия: поддержка управленческих решений. - М.: БИНОМ. Лаборатория знаний, 2016. — 175 с.

- Киржнер Л.А., Киенко Л.П. Менеджмент организаций. - М.: Эксмо. 2018. — 688 с.

- Голиков В.Д. Менеджмент. - Уфа: УГАТУ, 2017. - 641 с.

- Уолш К. Ключевые показатели менеджмента. - М.: Дело, 2016. — 360 с.

- Макашева З.М. Исследование систем управления. - М.: КноРус, 2008. — 176 с.

- Малюк В.И., Немчин А.М. Производственный менеджмент. - СПб.: Инфра. 2016. — 288 с.

- http://www.alleng.ru/edu/manag3.htm Менеджмент, маркетинг. Книги -менеджмент.

- Project Management Institute, Inc (2016) A GUIDE TO THE PROJECT MANAGEMENT BODY OF KNOWLEDGE ( Guide), Forth Edition, Newtown Square, Pennsylvania, Project Management Institute, Inc.

- Project Management Institute, Inc (2015) Practice Standard for Earned Value, Newtown Square, Pennsylvania, Project Management Institute, Inc.

- Корпоративная культура в организации (Глава 1 Теоретические и методические основы исследования корпоративной культуры и ее влияния на эффективность деятельности организации)

- Показатели (оценка) эффективности организационных структур (Глава 1 Подходы к оценке эффективности организационных структур)

- Подходы к управлению человеческими ресурсами (Глава 1. Управление персоналом: понятие, сущность, концепции)

- Упаковка, условия хранения, перевозки и товарные обработки товаров

- Приемка товаров по качеству и количеству на примере ИП “Земрау”

- История развития менеджмента (ГЛАВА 1. Понятие менеджмента и условия его развития как науки)

- Управление поведением в конфликтных ситуациях (теоретическое исследование и изучение способов и форм управления поведением в конфликтной ситуации)

- Анализ организационной культуры (в конкретной организации) (Исследование организационной культуры АО «Молвест» и основные тенденции ее развития)

- Влияние кадровой стратегии на работу службы персонала (Управление на современном этапе развития в коммерческом банке ОАО «Меткомбанк»)

- Проведение маркетингового исследования реально существующей организации

- Маркетинговая продуктово–рыночная стратегия предприятия индустрии гостеприимства (на примере гостиницы «Славянская»)

- Эффективная проектная команда