Факторы, влияющие на эффективность управленческих решений

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Грамотное, квалифицированное управление – это неотъемлемая часть современного развивающегося предприятия. Целью такого управления, называемого также менеджментом предприятия, является обеспечение доходности бизнеса путем рациональной организации хозяйственного процесса, планомерного управления производством и развития технико-технологической базы, а также эффективного использования кадровых ресурсов при одновременном повышении квалификации, творческой активности и лояльности каждого работника.

Особенностью менеджмента на современном этапе становления рыночной экономики в России является его направленность на ведение хозяйственной деятельности в сложных условиях дефицитности ресурсов, кризисных явлений во многих отраслях, региональных хозяйствах и национальной экономике в целом. В таких условиях роль фактора управления многократно возросла, поскольку усиление позиций предприятия в сложной конкурентной борьбе напрямую зависит от качества управления и управленческих решений, на процесс принятия которых оказывает влияние множество факторов.

Цель курсовой работы ‒ изучить факторы, влияющие на эффективность управленческих решений.

Поставленная цель обусловила необходимость решения следующих задач:

- рассмотреть принятие решений в управленческом процессе;

- раскрыть требования к управленческому решению и ответственность руководителя;

- изучить факторы, влияющие на процесс принятия управленческого решения и его эффективность;

- дать общую характеристику организации ООО «СтройИнвест»;

- провести анализ принятия управленческих решений в организации и разработать направления его совершенствования.

Объект исследования ‒ управленческие решения. Предмет исследования ‒ факторы, влияющие на эффективность управленческих решений.

Теоретической и методологической основой исследования послужили положения и гипотезы, изложенные в работах отечественных ученых в области менеджмента и управления персоналом: Г.Р. Латфуллин, А.С. Никитин, С.С. Серебренников, Е.В. Бережная, В.И. Бережной, Е.В. Строева, В.С. Юкаева, Е.В. Зубарева, В.В. Чувикова и др., а также нормативно-правовые акты Российской Федерации, регулирующие трудовую деятельность.

Методы исследования. В процессе исследования применялся диалектический метод познания, использовались методы индукции и дедукции, методы обобщения, сравнения и аналогии, методы анализа и синтеза.

Структура работы. Работа состоит из введения, двух глав основного содержания, заключения и списка использованной литературы. Во введении обоснована актуальность работы, определены цели и задачи исследования. В главе 1 рассмотрены теоретические основы принятия управленческих решений. Глава 2 посвящена анализу принятия управленческих решений в организации на примере строительной компании ООО «СтройИнвест», также в ней предложены направления совершенствования данного процесса с учетом различных факторов. В заключении подведены итоги и сделаны выводы по результатам исследования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

1.1 Принятие решений в управленческом процессе

Проблемы принятия решений в последнее время заслуживают все большее внимание. Это обусловлено возрастающим динамизмом окружающей среды, увеличением взаимозависимости многих решений, стремительным темпом развития научно-технического прогресса. Руководители всех рангов, принимая решение, сталкиваются с проблемами поиска информации, неуверенностью, неопределенностью, а в некоторых случаях и с конфликтностью в процессе разработки решения.

Принятие решения – это комплексный и неоднозначный во времени динамический процесс, который возникает в случае, когда необходимо избрать наилучший в определенном смысле вариант среди множества альтернативных вариантов для достижения желательного или заданного результата.

В общем случае процесс принятия решения заключается в оценке возможных альтернатив и выборе лучшей из них при определенных заданных критериях. При этом предусматривается наступление определенных последствий, анализ и оценка которых полностью характеризует выбранный вариант. Для оценивания альтернатив и возможных последствий традиционно используются сложные аналитические расчеты, знание специалистов-экспертов, средства современных информационных технологий.

Особенно актуальными являются проблемы поддержки решений в процессе управления социально-экономическими системами. Такие системы принадлежат к категории так называемых целенаправленных систем, которые имеют цель функционирования и содержат в своем составе людей как элементы. Такие системы представляют собой чрезвычайно сложные объекты исследования и характеризуются:

– неповторимостью ситуаций выбора;

– сложным для оценивания характером альтернатив;

– недостаточной определенностью следствий действий;

– наличием совокупности разнородных факторов, которые необходимо учитывать во время принятия решений;

– уникальностью и нестандартностью ситуаций, которые возникают во время принятие решений;

– наличием лица или группы лиц, которые несут ответственность за принятие решений.

При этом при условиях ограниченности всех видов ресурсов, роста масштабов деятельности, обострение конкурентной борьбы беспрерывно возрастают, с одной стороны, сложность решений, которые принимаются, а с другой стороны – требования к их эффективности.

В современных условиях исследования сложных экономических систем осуществляется не столько ради познания самого объекта исследования, сколько для обеспечения его целенаправленной деятельности. Действием, которое предоставляет любой деятельности целеустремленности, является процесс принятия решения. Именно выбор решения обеспечивает соответствие всей деятельности определенной поставленной цели или совокупности целей.

В процессе функционирования любой экономической системы рано или поздно наступает момент, когда все дальнейшие действия могут быть разными и приводят к разным результатам, тем не менее, реализовать можно лишь одно действие, причем возвратить к ситуации, которая имела место раньше (к начальному состоянию) не является возможным. Способность принимать решение в таких условиях является чрезвычайно важным качеством, присущим лицам, которые принимают решение (ЛПР).

В экономической деятельности проблемы выбора и принятие решений возникают при решении задач развития и функционирования, выборе стратегий действий, определении специальных задач, делегировании ответственности, оценивании результатов, инициировании изменений. В таких случаях процесс принятия решения сводится к поиску наилучших, в определенном смысле, альтернатив. При этом широкого применения приобрели методы математического моделирования.

В условиях развития рыночной экономики, динамичного развития предпринимательства на основе внедрения новой техники и технологий значительно возросла роль аналитической работы в отношении обоснования, принятия и контроля выполнения управленческих решений.

Для понимания эффективности менеджмента благодаря современной методологии обоснования, принятия и реализации решений нужно усвоить теоретические основы управления, требования и принципы моделирования управленческих решений, модели и методы анализа, планирования и прогнозирования деятельности субъекта хозяйствования на основе соответствующей информационной базы.

Как показывает практика, научная обоснованность управленческих решений требует комплексного учета взаимодействия внутренних и внешних факторов среды, в котором эти решения будут реализованы, и их всестороннего анализа, что требует соответствующего объема достоверной информации. При анализе внутренней среды это может быть как система документации первичного бухгалтерского учета или технико-технологические нормы и соответствующие фактические расчеты, при анализе внешней среды финансовая отчетность предприятий и информационные данные, полученные в результате проведения анкетирования, экспертных оценок и т.п.

Обработка информации, ее аналитическое исследование с точки зрения принятия управленческих решений, прежде всего, проходит этап экономико-логических исследований, в результате чего отыскивается модель системы, в которой принимается решение, или же устанавливается модель организации проведения исследования экономических явлений (процессов) и т.д.

Для проведения исследования обоснованности принятия управленческих решений применяется математический аппарат различной степени сложности: от элементарной (в моделях обычных экономических расчетов: при обосновании потребностей в ресурсах, балансовых расчетах и т.д.) до высшей математики (в моделях прогнозирования экономического развития предприятия в условиях неопределенности и т.д.).

Современные условия принятия решений характеризуются динамичностью, что обуславливает оперативную реакцию и принятие адекватных управленческих решений; значительным ростом объемов и сложности информации, ростом дефицита ресурсов и экологических проблем, ростом вероятности убытков вследствие принятие необоснованных управленческих решений.

Теория принятия решений сформировалась как отдельное направление научной деятельности в середине ХХ века., исследует процесс выбора, изучает, как человек принимает решение и предлагает специальные методы и компьютерные системы с целью повышения эффективности процесса принятия решений. Разработка соответствующих методов принятия решений требует рассмотрения экономических, математических, психологических, политологических, международных и других научных сфер. Этот факт определяет междисциплинарную природу науки о принятии решений.

Ряд ученых и исследователей, отмечают такую характерную ситуацию, которая возникает при моделировании процессов принятия решений:

1) полная формализация процесса поиска наилучших решений возможная лишь для хорошо изученных, количественно сформулированных задач;

2) для решения качественно выраженных задач полностью формальных алгоритмов не существует, кроме примитивного и не всегда приемлемого алгоритма перебора (метода проб и ошибок).

Все проблемы, которые нуждаются в принятии решений в процессе управления социально-экономическими системами, разделяют на три типа (см. рисунок 1).

Рассмотрим эти задачи.

1) К первому типу относятся хорошо структурированные проблемы, в которых основные зависимости определенные настолько полно, что они могут быть выражены числами или символами, и потому легко формализуются и программируются. К таким задачам относятся задачи бухгалтерского учета, подготовки производства, функционирования кадровой системы, складского учета и т.п.

Проблемы, которые нуждаются в принятии решений в процессе управления социально-экономическими системами

Достаточно хорошо структурированные проблемы

Неструктурированные проблемы

Слабоструктуриро-ванные (смешанные) проблемы

Задачи бухгалтерского учета, подготовки производства, функционирования кадровой системы, складского учета

Задачи прогнозирования, перспективного планирования, организационного преобразования, проблемы принятия стратегических решений

Задачи по распределению капиталовложений, выбора проектов, проведения научных исследований и разработок, составление плана изготовления изделий широкого потребления

Рисунок 1 – Классификация проблемы, которые нуждаются в принятии решений в процессе управления социально-экономическими системами

2) Второй тип – это неструктурированные проблемы, для которых определены лишь важные ресурсы, признаки и характеристики, а количественные зависимости между ними неизвестны.

Решение таких задач возможно в случае применения неформализованных процедур, которые базируются на неструктурированной, с высоким уровнем неопределенности информации. К таким задачам относится значительная часть проблем прогнозирования, перспективного планирования, организационного преобразования, проблемы принятия стратегических решений.

Большинство неструктурированных проблем решается с помощью эвристических методов, в которых не предусмотрена ни одна упорядоченная логическая процедура поиска их решения, а сам метод целиком зависит от личных характеристик человека (информированности, квалификации, опыта, интуиции и т.п.).

Особенностью эвристических методов является способность осуществлять поиск решения даже тогда, когда не сформулирована задача и неизвестные способы ее решения.

3) К третьему типу принадлежат слабо структурированные (или смешанные) проблемы, которые содержат как количественные, так и качественные элементы, причем малоизвестные и не определенные акценты проблемы имеют тенденцию доминировать. Термин «слабоструктурированные проблемы» (ill-structured) впервые был введенный Г. Саймоном. Для таких задач характерно отсутствие методов решения на основе непосредственных преобразований данных. Постановка таких задач нуждается в принятии решений при условиях недостаточности информации.

Применение на практике всех указанных моделей и методов принятия управленческих решений на предприятиях позволяет достичь наиболее эффективных результатов деятельности, обеспечить конкурентоспособность предприятия в условиях рыночной экономики.

1.2 Требования к управленческому решению и ответственность руководителя

Для выполнения управленческих функций руководителю необходимо эффективно принимать управленческие решения. Решение ‒ это некоторый процесс, складывающийся из отдельных актов и процедур. Решение должно основываться на предварительном осознании целей и средств их достижения. Когда цель задана, то процесс осознания заключается в восприятии и осмыслении того, что задано вместе с установлением связей между целью и средствами достижения.

Если цель не задана и ее надо определить, то в осознание включается волевой акт. Волевой фактор представляется одним из моментов, направляющих процесс выработки и принятия решения. Число возможных целей может быть также очень велико, так что не существует точного способа определить или выбрать наилучший вариант. В этом случае решающее значение приобретает волевой выбор. Точно так же волевой момент приобретает решающее значение, когда нет строгого способа однозначно выбрать между конкурирующими альтернативами.

Объектом управленческих решений могут являться различные виды деятельности организации:

- техническое развитие организации;

- управленческая деятельность;

- организация основного и вспомогательного производства;

- маркетинговая деятельность;

- организация заработной платы и премирования;

- экономическое и финансовое развитие;

- бухгалтерская деятельность;

- социальное развитие;

- кадровое обеспечение и другие виды деятельности.

Управленческие решения можно классифицировать по различным признакам, например:

- по времени управления (стратегические, тактические, оперативные);

- по содержанию процесса, который подвергается управлению (социальные, экономические, технические и др.);

- по степени участия персонала (индивидуальные, корпоративные).

Процесс управления многогранен, но в нем ясно вырисовывается система действий, которую можно условно назвать технологией принятия решений. Подготовка, принятие и реализация решений как процесс управленческого труда руководителя имеют определенную технологию – совокупность последовательно применяемых приемов и способов достижения целей управленческой деятельности. При этом руководитель, отвечающий за развитие системы, сталкивается со множеством возможных целей и со значительным числом конкурирующих способов и средств, которые могут быть использованы для достижения каждой отдельной цели. Но, прежде всего, требуется установить содержание задач, которые обеспечивают достижение целей.

Управленческое решение представляет собой результат анализа, оптимизации, прогнозирования, экономического обоснования и отбора одного варианта из многочисленных альтернатив достижения необходимой цели системы управления.

К управленческому решению предъявляют ряд требований, а именно:

- своевременность;

- всестороннюю обоснованность решения;

- полномочность;

- необходимую полноту содержания;

- согласованность с решениями, принятыми ранее.

Под своевременностью управленческого решения понимают, что принятое руководителем решение не должно как отставать, так и опережать задачи и потребности управляемой системы. Преждевременно принятое решение не найдет подготовленной почвы его осуществления и развития и даже может привести к развитию негативных последствий. И напротив, запоздалые решения также вредны, поскольку не способствуют решению давно «перезревших» задач и только усугубляют текущие болезненные процессы.

Всесторонняя обоснованность управленческого решения значит, что необходимо при его принятии опираться на максимально полную и достоверную информацию. Управленческое решение должно затрагивать весь спектр вопросов, проблемы, всю широту нужд управляемой системы. Для этого требуется знание специфики, направлений развития управляемой системы и внешней среды, вдумчивый анализ научно-технических возможностей, ресурсного обеспечения, целевых функций развития, социальных и экономических перспектив организации, отрасли, региона и всей национальной экономики.

Можно утверждать, что всесторонняя обоснованность управленческого решения требует наличия профессионального мышления у руководителя, аналитико-синтетических способностей.

Полномочность управленческого решения означает строгое соблюдение руководителем тех полномочий и прав, которые он имеет и которые ему предоставил высший уровень управления в организации.

Необходимая полнота содержания управленческого решения значит, что оно должно охватывать всю управляемую систему, все области его деятельности. В самой общей форме управленческое решение должно охватывать:

а) цель (совокупность целей) функционирования и развития управляемой системы;

б) ресурсы, привлеченные для достижения целей;

в) главные способы достижения целей;

г) сроки достижения целей;

д) порядок взаимодействия между структурными подразделениями и исполнителями;

е) организацию исполнения работ на всех стадиях реализации управленческого решения.

Согласованность с решениями, принятыми ранее, представляет собой необходимость соблюдать четкую причинно-следственную связь развития. Необходимо соблюдение уважения к закону, постановлениям, распоряжениям вышестоящего руководства. На уровне отдельного предприятия согласованность нужна для проведения в жизнь последовательной рыночной, научно-технической и социальной политики, эффективного функционирования административного аппарата.

Можно заключить, что принятие управленческого решения требует от руководителя высокого уровня профессионализма и наличия определенных способностей, волевых качеств личности.

Руководитель, принимая решение, направляет развитие всей организации и деятельность ее членов по определенному пути, который не всегда может быть верным и даже принести вред. Поэтому ответственность за управленческое решение является неотъемлемым элементом действий в части принятия и исполнения решений.

Что такое ответственность руководителя за управленческие решения?

В плане личной сознательности, это способность и стремление менеджера при своих же решениях или поступках учитывать и принимать во внимание интересы всех, кого затрагивает данное управленческое решение.

В плане готовности такая ответственность означает готовность руководителя отвечать за результаты принятого управленческого решения, это его персональная ответственность за все ошибки в ходе принятия управленческого решения.

В организационно-функциональном смысле, ответственность руководителя может быть связана с организацией производства, восприятием передаваемого опыта, а также с использованием компетенций при принятии решений.

Чтобы понять, к чему привело управленческое решение, инициируются контрольные мероприятия. При оценке отклонений определяются причины их возникновения. Если вина за появившиеся отклонения лежит на руководителе, а не на высшей инстанции или непредвиденных обстоятельствах, то ответственность принимает на себя руководитель как ответственное лицо, не пытаясь переключить ее на рядовых исполнителей.

Последствия ответственности для руководителя могут наступить в виде требования устранить недостатки, переводе на другую аналогичную или более низкую должность, увольнении, требовании возместить убытки, принести извинения пострадавшим и т.д. Это во многом зависит от того, какая форма ответственности наступила.

Ответственность руководителя может быть профессиональной, которая отражается в его должностной инструкции. Также же закрепляются его обязанности, права и ответственность.

К административной ответственности руководителя могут привлечь за административное правонарушение. Этот момент регламентируется гражданским и административным правом, также прочими регламентами.

Материальная ответственность, как правило, ограничена положениями и организационными актами, закрепляющими полную или частичную материальную ответственность руководителя. В таком случае руководитель должен будет возместить ущерб от реализации своего неверного управленческого решения.

Помимо названных, не менее важна и этическая ответственность руководителя. Она реализуется при нарушении руководителем норм этики, общих этических правил и ценностей, которые обязательны для соблюдения всеми работниками организации ‒ иначе говоря, профессиональной этики. Под профессиональной этикой понимают правила поведения, определяющие конкретный тип нравственных взаимоотношений в данной сфере деятельности. Этика подразумевает, в первую очередь, следование моральным нормам, поэтому профессиональную деятельность руководителя характеризует его особая ответственность перед клиентами, сотрудниками, владельцами компании и обществом в целом.

Этические нарушения могут сильно испортить репутацию как компании, в которой работает менеджер, так и его личную репутацию. В связи с этим современному руководителю стоит быть крайне внимательным к этической стороне вопроса.

Таким образом, были перечислены негативные стороны ответственности менеджера. Но также можно отметить и положительную сторону ответственности руководителя за управленческое решение. Если оно привело к положительным результатам, то это записывается на личный счет руководителя, он поощряется премией, бонусами, продвижением по службе. Это справедливо, потому что ключевым резервом роста эффективности всей хозяйственной деятельности служит высокое качество управленческих решений, которые принимаются руководителем.

1.3 Факторы, влияющие на процесс принятия управленческого решения и его эффективность

Выбор управленческого решения неоднозначен и во многом зависит от влияния различных факторов на данный процесс. Спектр воздействия факторов достаточно широк. Рассмотрим некоторые важнейшие факторы, которые влияют на процесс принятия управленческих решений и их эффективность.

1. Личностные оценки руководителя.

Неизбежна субъективность личностных оценок при ранжировании или расстановке приоритетов в процессе принятия решения. Основа формирования всех управленческих решений ‒ система ценностей ЛПР. К примеру, в процессе принятия управленческого решения руководитель может остановиться на выборе альтернативы, обеспечивающей соблюдение социально-этических норм, но требующей больших временных затрат.

2. Среда принятия решения.

Она может характеризоваться условиями:

- Определенности. В условиях определенности принимается относительно немного организационно-управленческих решений. Ситуации с высоким уровнем определенности называют детерминистскими;

- Риска. К решениям, принимаемым в условиях риска, относятся такие, результаты которых не определенны, но вероятность каждого результата может быть рассчитана. Сумма вероятностей всех альтернатив должна быть равна единице. Наиболее желательный способ определения вероятности ‒ объективность. Вероятность объективна, когда ее можно определить математическими методами или путем статистического анализа накопленного опыта.

- Неопределенности. Условия неопределенности, в которых принимаются управленческие решения, характеризуются тем, что не представляется возможным точно оценить вероятность потенциальных результатов. Как правило, такая ситуация складывается при воздействии и необходимости учета большого числа различных сложных и неисследованных факторов, о которых невозможно получить достаточно релевантной информации. Как следствие, невозможно предсказать с достаточной степенью достоверности вероятность определенного последствия.

Культурные различия как фактор принятия решений отражают культурные (национальные) особенности системы управления. Например, в стране может использоваться мягкий или более жесткий подход к выработке и реализации управленческих решений, применяться подходы, имеющие крен в сторону индивидуализма (США) или, наоборот, в сторону национального коллективизма (Япония).

Бизнес-среда организации подразделяется на внешнюю и внутреннюю. Под внешней предпринимательской средой (макросредой) понимается совокупность внешних факторов и условий, прямо или косвенно влияющих на становление и развитие предпринимательства. Внешняя среда по отношению к предпринимателям является средой объективной и действует независимо от их желания.

Факторами макросреды прямого воздействия являются :

а) Поставщики материалов и капитала (компании, банки, акционеры и частные лица);

б) Трудовые ресурсы (специалисты необходимой квалификации);

в) Законы (федеральные и региональные);

г) Потребители продукции организации;

д) Фирмы-конкуренты.

Факторы макросреды косвенного воздействия следующие:

Экономический фактор. Общий уровень покупательной способности населения находится в зависимости от уровня доходов граждан, цен на товары, сбережений домохозяйств и доступности кредитных ресурсов. На покупательную способность влияет цикличность экономики, экономические спады и кризисы, уровень безработицы, возрастающая стоимость кредита и др.

Демографический фактор. Демография изучает население с точки зрения его численности, плотности размещения и т.д. Значительными для предприятия тенденциями могут быть: мировой демографический взрыв (если народонаселение возрастает «взрывными» темпами), спад рождаемости, старение населения страны, миграция, рост образовательного уровня и др.

Технологический фактор. Любое научно-техническое изобретение может иметь крупные долговременные последствия, которые не всегда удается предвидеть, поэтому предприятия должны внимательно следить за ведущими тенденциями в сфере научно-технических разработок.

Политический (правовой) фактор. На маркетинговых решениях предприятий сильное влияния оказывают события, которые происходят в политической среде. Данная среда формируется из правовых норм, государственных учреждений и влиятельных групп общественности, оказывающих воздействие на организации и отдельных лиц и ограничивающих свободу их действий .

Социокультурный фактор. Общество, в котором живут люди, формирует их ключевые взгляды, ценности, цели и нормы поведения. Основные культурные ценности общества находят выражение в отношениях людей к самим себе, к другим, к бытующим в обществе институтам, обществу в целом, мирозданию. Предприятия должны производить свою продукцию и услуги с учетом культуры и ценностей, доминирующих в конкретном обществе.

Рассмотрим, как факторы макросреды могут оказывать влияние на деятельность организации и, соответственно, на принятие управленческих решений о ее функционировании. Факторы макросреды, способствующие деятельности организации, рассмотрим на примере РФ. Они показаны в таблице 1.

Таблица 1. Факторы среды, способствующие развитию организации

|

Факторы среды |

Характеристика |

|

Природные ресурсы России |

Богатство природными ресурсами обеспечивает производственные предприятия РФ необходимым сырьем, избавляя от необходимости ввозить его из-за границы. |

|

Трудовые ресурсы России (количество, уровень образования и культуры, уровень квалификации) |

Многочисленное населения страны обеспечивает широкое предложение на рынке труда, где представлены специалисты разного рода и квалификации, что дает широкий выбор организациям. |

|

Государственно-политическое устройство России |

Обеспечивает социально-политическую стабильность внутри страны, при которой организации удобно вести дела. |

|

Территория страны |

Большая территория страны обеспечивает организациям широкие рынки сбыта. |

|

Формы собственности (государственная, коллективная, кооперация, частная, муниципальная) |

Наличие различных форм собственности и их равенство перед законом дает организациям сделать выбор и обеспечивает справедливую конкуренцию. |

|

Уровень безработицы |

Наличие безработных увеличивает предожение на рынке труда, расширяя выбор для организаций-работодателей. |

|

Социальная защищенность населения (система трудоустройства, уровень минимальной заработной платы, пенсий, стипендий) |

Низкий уровень МРОТ позволяет предприятиям снизить издержки на выплату заработной платы персоналу. |

|

Конвертируемость рубля (параллельное обращение национальной и иностранной валюты) |

Позволяет организациям, занимающимся экспортно-импортными операциями, свободно обменивать рубли на иностранную валюту и наоборот. |

Факторы среды, затрудняющие ведение предпринимательской деятельности организаций в РФ, показаны в таблице 2.

Таблица 2. Факторы среды, затрудняющие развитие организации

|

Факторы среды |

Характеристика |

|

Особенности национального менталитета (образ жизни, деятельности, психология, традиции, привычки). |

Менталитет жителей России не благоприятствует позитивному восприятию бизнеса, превалирует негативное отношение к бизнесу. |

|

Территория страны |

Огромная территория страны усложняет ведение бизнеса, увеличивает транспортные расходы. |

|

Международное положение страны, отношение других стран к России |

Обострение геополитической ситуации, введение антироссийских санкций и контрсанкций усложняет ведение бизнеса. |

|

Степень монополизации экономики |

Монополизация экономики РФ, особенно преобладание в некоторых отраслях государственных монополий, негативно сказывается на свободе предпринимательства в РФ. |

|

Уровень экономического развития страны (объемы и динамика производства); |

Текущее кризисное состояние экономики |

|

Состояние правопорядка в России (уровень преступности, правовая защищенность граждан) |

Уровень распространенности преступности, коррупции и мошенничеств в России высок, что не создает благоприятных и справедливых условий для бизнеса. |

|

Уровень инфляции |

Инфляционные колебания последних лет негативно сказываются на организациях, обесценивая их денежные средства и делая невыгодным долгосрочное инвестирование. |

|

Действующее законодательство |

Действующее законодательство не способствует поддержке бизнеса, характеризуется путанностью и двоякостью трактования, многие законы применяются необдуманно, обрушивая бремя постоянных проверок и штрафов на предпринимателей. |

|

Состояние конкуренции |

Слаборазвитая конкуренция во многих отраслях в экономике России негативно влияет на свободу предпринимательства. |

|

Уровень жизни населения |

Невысокий уровень жизни большинства граждан и тенденция к его снижению уменьшает совокупный спрос потребителей, что негативно сказывается на объемах продаж организаций, особенно работающих в секторе B2C. |

|

Уровень налогообложения |

Система налогообложения бизнеса неэффективна, повышение НДС усиливает налоговое бремя на организации, многие организации вынуждены использовать различные схемы ухода от налогов, чтобы сохранить свой бизнес. |

|

Развитие инфраструктуры (информация, транспорт, связь, товароснабжение, маркетинг, реклама, страхование, аудит) |

Инфраструктура для бизнеса в России пока находится в стадии формирования и не лишена недостатков. |

Таким образом, можно заключить, что среда организации представляет совокупность условий и факторов, действующих независимо от самого предприятия. Она может оказывать как положительное влияние на развитие организации, так и препятствовать ее развитию. Данные факторы крайне важно учитывать при принятии управленческих решений, поскольку они напрямую повлияют на его эффективность и адекватность текущим условиям функционирования.

3. Информационные ограничения.

Для принятия решения необходимо располагать достаточным, оптимальным или полным объемом информации. Сбор и обработка информации связаны с затратами труда, времени и денежных средств независимо от того, как и где эта информация собирается. Поэтому необходимо с самого начала изначально оценить затраты на получение информации и выгоду от принятого решения. Степень осведомленности об объекте определяется как абсолютным количеством информации каждого вида, так и соотношением названных видов информации. Высокая значимость информационных ресурсов проявляется на всех стадиях принятия и реализации управленческих решений.

4. Временные ограничения.

Известно, что с течением времени ситуация может измениться, иногда кардинально, и тогда выбранные критерии принятия решения становятся неактуальными. Поэтому решения следует принимать и исполнять, пока информация и допущения, на которых основаны решения, не устарели и отражают действительное положение вещей, что достаточно трудно реализовать на практике, поскольку время между принятием решения и началом действия велико.

5. Поведенческие ограничения.

В силу особенностей психологии личности и характера руководители по-разному оценивают значимость проблемы, ограничения и альтернативные варианты. Такая разница в оценках нередко порождает конфликты и несогласия в ходе разработки и принятия управленческих решений, а также может оказать решающее влияние на выбор варианта решения .

6. Взаимосвязь решений.

Выигрыш от принятия управленческого решения в одной сфере может повлечь за собой существенный проигрыш в другой. Например, решение руководителя об автоматизации производства, в частности внедрении автоматических линий, как правило, предполагает освобождение рабочих мест, а следовательно, и увольнение рабочих. При этом руководитель должен выбирать те решения, которые дают больший выигрыш. Способность видеть, как встраиваются и взаимодействуют решения в системе управления, становится все более важной по мере продвижения на более высокие уровни власти.

7. Фактор сложности.

Сложность исполнения принятого решения зависит оттого, какова степень охвата различных сфер деятельности фирмы при реализации решения. Чем сложнее решение, тем, как правило, шире круг охвата сфер (кадровая, организационная, маркетинговая, финансовая и т.д.) Чем больше направлений работ и чем больше персонала вовлечено в сферу реализации, тем сложнее и дороже реализация решений .

8. Фактор финансовых вложений и анализа финансовых вложений.

При выборе решений, связанных с радикальными нововведениями, как правило, требуются значительные финансовые вложения, средства. Они могут быть собственными и (или) заемными. Важно отслеживать и анализировать соотношение собственных и кредитных средств, с тем чтобы не оказаться в сильной зависимости от внешних источников финансирования.

Таким образом, можно заключить, что спектр факторов, воздействующих на процесс принятия управленческого решения и его эффективность, достаточно широк.

Под качеством управленческих решений следует понимать степень его соответствия характеру разрешаемых задач функционирования и развития производственных систем. Иначе говоря, в какой степени управленческое решение обеспечивает дальнейшие пути развития производственной системы в условиях формирования рыночных отношений.

Факторы, определяющие качество и эффективность управленческих решений, могут классифицироваться по различным признакам – как факторы внутренней природы (связанные с управляющей и управляемой системами), так и внешние факторы (влияние окружающей среды). К числу этих факторов следует отнести :

1) законы объективного мира, связанные с принятием и реализацией управленческого решения;

2) четкую формулировку цели – для чего принимается управленческое решение, какие реальные результаты могут быть достигнуты, как измерить, соотнести поставленную цель и достигнутые результаты;

3) объём и ценность располагаемой информации – для успешного принятия управленческого решение главным является не объём информации, а ценность, определяемая уровнем профессионализма, опыта, интуицией кадров;

4) время разработки управленческого решения – как правило, управленческое решение всегда принимается в условиях дефицита времени и чрезвычайных обстоятельств (дефицита ресурсов, активности конкурентов, рыночной конъюнктуры, непоследовательного поведения политиков);

5) организационные структуры управления;

6) формы и методы осуществления управленческой деятельности;

7) методы и методики разработки и реализации управленческого решения (например, если фирма лидирует – методика одна, если следует за другими – иная);

8) субъективность оценки варианта выбора решения. Чем более неординарным является управленческое решение, тем субъективнее оценка.

9) состояние управляющей и управляемой систем (психологический климат, авторитет руководителя, профессионально-квалификационный состав кадров и т.д.);

10) систему экспертных оценок уровня качества и эффективности управленческого решения .

Управленческие решения должны опираться на объективные законы и закономерности общественного развития. С другой стороны, управленческие решения существенным образом зависят от множества субъективных факторов – логики разработки решений, качества оценки ситуации, структуризации задач и проблем, определённого уровня культуры управления, механизма реализации решений, исполнительской дисциплины и т. п. При этом необходимо всегда помнить, что даже тщательно продуманные решения могут оказаться неэффективными, если они не смогут предвосхитить возможных изменений в ситуации, состоянии производственной системы.

ГЛАВА 2. АНАЛИЗ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В ООО «СТРОЙИНВЕСТ»

2.1 Общая характеристика организации

Данное исследование проводится на примере строительной организации ООО «СтройИнвест». Согласно ОКВЭД, основной деятельностью предприятия является строительство жилых и нежилых зданий.

Организационно-правовая форма предприятия «СтройИнвест» – общество с ограниченной ответственностью, оно учреждено в соответствии с Гражданским кодексом РФ и Федеральным законом «Об обществах с ограниченной ответственностью» на основании решения учредителей .

Как общество с ограниченной ответственностью, предприятие «СтройИнвест» обладает обособленным имуществом на праве собственности, имеет самостоятельный баланс, расчетный счет в банке. Общество самостоятельно осуществляет свою хозяйственную деятельность на основании договоров или других форм обязательств и свободно в выборе их предмета. Участники ООО «СтройИнвест» несут риск убытков только в пределах стоимости принадлежащих им долей .

Единственным учредительным документом Общества является его Устав, в котором указаны: фирменное наименование Общества, место его нахождения, размер уставного капитала, права и обязанности участников, порядок перехода долей, сведения о составе и компетенции органов управления Общества и порядке принятия ими решений, а также другие обязательные условия.

Высшим органом управления является общее собрание участников. Только оно может принимать решения по ряду вопросов, отнесенных к его исключительной компетенции. Текущее руководство ООО «СтройИнвест» осуществляет единоличный исполнительный орган – Генеральный директор.

Основной целью Общества является предпринимательская деятельность с целью извлечения прибыли. Общество имеет гражданские права и несет гражданскую ответственность, необходимые для осуществления любых видов деятельности, не запрещенных законом.

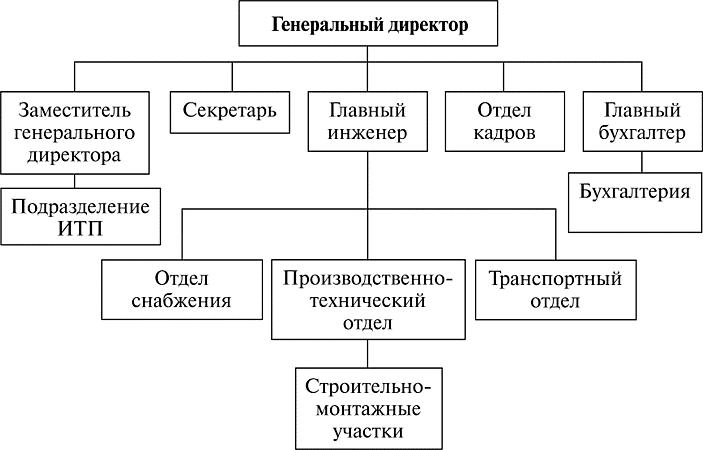

В управлении ООО «СтройИнвест» используется линейно-функциональная организационная структура управления.

Данная структура управления подразумевает под собой то, что все элементы линейной системы управления не принимают решения, они являются исполнителями. Функция принятия решения возлагается на руководителя структуры. На рисунке 2 приведем организационную структуру предприятия ООО «СтройИнвест».

Рисунок 2 ‒ Организационная структура ООО «СтройИнвест»

Генеральный директор ООО «СтройИнвест» осуществляет деятельность по поддержанию работоспособности всего предприятия. Контролирует подведомственных сотрудников. Разрабатывают критерии для премирования сотрудников. Занимается разработкой мотивации для сотрудников подразделения.

Отдел бухгалтерии осуществляет обязанности по организации и ведению бухгалтерского и налогового учета предприятия. Формирование финансовой отчетности и сдача ее в соответствующие государственные органы, а также обязанности по планированию и прогнозированию финансовых потоков. Также данный отдел занимается закупкой необходимо сырья и материалов для производства.

Производственно-технический отдел предприятия ООО «СтройИнвест» обеспечивает непосредственно реализацию основного вида деятельности: строительство жилых и нежилых зданий, отдел возглавляет главный инженер предприятия.

В данной структуре представлены три уровня управления:

- первый уровень: генеральный директор предприятия;

- второй уровень: руководители структурных подразделений;

- третий уровень: старшие мастера строительно-монтажных участков.

Вспомогательное производство на предприятии ООО «СтройИнвест» выражено организацией ремонтных работ и обслуживания оборудования, которые осуществляются специализированными структурными подразделениями: инструментально-ремонтный цех. Данный цех является вспомогательным и обслуживающим производствами – основная цель данного цеха проводить ремонтные работы оборудования для строительства зданий как основного производства. То есть осуществляет свою деятельность для обеспечения бесперебойной деятельности основного производства. Данный цех является вспомогательным и обслуживающим производствами – основная цель данного цеха проводить ремонтные работы инструментов для производства строительных металлических конструкций на основном производстве.

Далее приведем схему взаимодействия основного производства с вспомогательным и обслуживающим производствами ООО «СтройИнвест». Данная схема приведена на рисунке 3.

Производственно-технический отдел предприятия ООО «СтройИнвест» тесно взаимодействуют с отделом снабжения и транспортным отделом.

Важнейшими принципами организации управления производственной деятельностью ООО «СтройИнвест» являются:

1) Принцип целевой совместимости и сосредоточения. Заключается в создании целенаправленной системы управления, ориентированной на решение общей задачи – реализации той продукции, в которой в данное время нуждается потребитель.

2) Принцип непрерывности и надежности. Означает создание таких условий хозяйствования, при которых достигается стабильность и непрерывность заданного режима хозяйственного процесса.

3) Принцип планомерности, пропорциональности и динамизма. Нацеливает систему управления на решение не только текущих, но и долговременных задач развития предприятия с помощью долгосрочного, текущего и оперативного планирования.

4) Демократический принцип распределения функций управления. Основан на методах и правилах разделения труда, согласно которым за каждым функциональным подразделением предприятия закрепляется определенная часть управленческой работы. При этом обязательно соблюдение следующих требований: подготовка управленческого решения и ответственность за его реализацию возлагается на ту службу, которая лучше всего осведомлена о состоянии дел на соответствующем объекте и больше всего заинтересована в реализации и высокой эффективности принятого решения.

5) Принцип научной обоснованности управления. Исходит из того, что средства и методы управления должны быть научно обоснованы и выверены на практике. Его соблюдение возможно только на основе непрерывного сбора, обработки и анализа различной информации: научно-технической, экономической, правовой и др. с использованием новейшей техники и математических методов;

6) Принцип эффективности управления. Предполагает эффективное и рациональное использование ресурсов, выставление на рынке конкурентоспособной продукции.

7) Принцип контроля и проверки исполнения принятых решений. Предполагает разработку конкретных мероприятий по вскрытию недостатков, мешающих выполнению заданий.

Таким образом, исследуемое предприятие «СтройИнвест» является обществом с ограниченной ответственностью, работает в строительной отрасли, а свою деятельность основывает на принципах разумного менеджмента.

2.2 Анализ принятия управленческих решений в организации и направления его совершенствования

Как уже было сказано, ООО «СтройИнвест» функционирует в строительной отрасли. Основным фактором, влияющим на принятие решений на данном предприятии, является текущая специфика его деятельности. Так, на современном этапе развития строительства проектирование и строительство промышленных зданий в большей степени связано с реконструкцией существующего фонда и модернизацией сооружений. Так, реконструкция является магистральным направлением в области строительства, в том числе реконструкция зданий с перепрофилированием. Под перепрофилированием промышленных объектов подразумевается изменение целевого и функционального назначения здания.

Каждый объект, который реконструируется в ООО «СтройИнвест», имеет свои особенности и требует индивидуальных решений. Технология перепрофилирования или изменения целевого назначения здания существенно отличается от нового строительства и имеет свои особенности: сжимаемость условий, сложность транспортных схем подачи материалов, конструкций и оборудования, значительная трудоемкость и сложность механизации (демонтаж строительных конструкций, разборка строения или его отдельных частей, разрушение отдельных конструктивов, усиление конструкций и др.), необходимость дополнительных мер по технике безопасности при выполнении строительно-монтажных работ и др.

При разработке методов реконструкции и технологии производства работ эти особенности являются определяющими факторами, сильно влияя на принятие решений.

В процессе проектирования реконструкции зданий в ООО «СтройИнвест» ставится обычно задача определения оптимальных итоговых показателей, таких как продолжительность работ, их стоимость и их качество. Также, необходимо определить параметры наиболее эффективной структуры проведения работ, в чем и заключается оптимизация строительных процессов. Под оптимизацией подразумевается повышение эффективности производства работ в целом и сокращению расходов.

Анализ процесса принятия решений в строительной компании ООО «СтройИнвест» показал, что чаще всего применяемыми способами моделирования производственных процессов в строительстве являются:

а) календарные линейные графики (графики Ганта), на которых в масштабах времени показывают последовательность и сроки выполнения работ;

б) циклограммы, которые отражают ход работ в виде наклонных линий в системе координат и, по сути, является разновидностью линейного графика;

в) сетевые модели, которые изображаются в виде сети.

Все вышеперечисленные модели имеют существенные недостатки, такие как статичность и негибкость, что не позволяет прогнозировать изменения, возможные в процессе производства работ и оперативно вносить эти изменения в модель.

С этой задачей можно справиться путем моделирования процессов реконструкции с использованием компьютерных программ по управлению проектами, которые позволяют корректировать модель с учетом изменений.

Программы Primavera Project Management, HP Project Portfolio Management Center PPM, OpenProj, Basecamp, GanttProject, Spider Project, Microsoft Projectа другие современные программы, предназначены для управления проектами, предоставляют возможность их использования при моделировании перепрофилирования зданий. Данное направление будет рассмотрено далее.

Использование компьютерных программ по управлению проектами позволит ООО «СтройИнвест»:

– составлять план выполнения работ по перепрофилированию, который включает в себя перечень работ, последовательность проведения работ, необходимые трудовые и материальные ресурсы, механизмы и т.д.;

– определять продолжительность выполнения работ;

– рассчитывать стоимость проекта и распределять запланированные затраты по времени;

– рассчитывать во времени потребности проекта в ресурсах;

– анализировать возможные риски;

– определять резервы времени;

– эффективно контролировать исполнение составленного плана;

– анализировать отклонения фактического хода выполнения работ от запланированного, своевременно и обоснованно корректировать плановые показатели;

– разрабатывать оптимальную схему финансирования работ, поставок материалов и оборудования;

– моделировать решения, например, менять интенсивность финансирования, количество рабочих часов;

– анализировать последствия различных факторов, изменений в проекте и рисков на модели;

– оперативно вносить изменения в проект.

При оптимизации строительных процессов при перепрофилировании промышленных зданий также важная задача минимизации затрат на производство работ. Финансирование проекта должно осуществляться при соблюдении следующих условий: динамика инвестиций должна обеспечивать реализацию проекта согласно временным и финансовым ограничениям; снижение затрат финансовых средств и рисков проекта должно обеспечиваться за счет соответствующей структуры, источников финансирования и организационных мероприятий.

Финансирование проекта включает следующие основные стадии:

– предварительное изучение жизнеспособности проекта;

– разработку плана реализации проект;

– организацию финансирования, в том числе: оценку возможных форм финансирования и выбор конкретной формы;

– определение организаций, финансирующих проект;

– определение структуры финансирования;

– контроль выполнения плана и условий финансирования.

Поэтому, с учетом рассмотренных факторов, для эффективного принятия управленческих решений в строительной фирме ООО «СтройИнвест» предлагается использование CALS-технологий для моделирования жизненного цикла программ строительства. С английского Continuous Acquisition and Life cycle Support означает непрерывную информационную поддержку поставок и жизненного цикла изделия на всех его стадиях, основанная на использовании единого информационного пространства (интегрированной информационной среды).

Моделирование управленческих решение при помощи системы CALS-технологий обеспечивает единые способы взаимодействия всех участников этого цикла – заказчиков и поставщиков продукции, эксплуатационного и ремонтного персонала.

Необходимость внедрения CALS-технологий в условиях неопределенности позволяет оперативно реагировать на резкие и непредсказуемые изменения во внешней среде, обусловленные макроэкономическими факторами.

Базовые принципы CALS-технологий, которые будут полезны в ООО «СтройИнвест», следующие:

– безбумажный обмен данными с использованием электронной цифровой подписи;

– анализ и реинжиниринг бизнес-процессов

– параллельный инжиниринг;

– системная организация производственных пост процессов ЖЦ проекта ‒ интегрированная логистическая поддержка.

Основным из направлений CALS-технологий является создание интегрированной информационной среды, что охватывает все стадии жизненного цикла проекта. Это дает возможность обеспечить максимальное взаимопонимание между всеми участниками проекта, а также позволяет вовремя выявить и решить все спорные вопросы, обеспечив информационную интеграцию. Она заключается в том, что все автоматизированные системы, применяются на разных жизненных циклах строительства. Это позволяет видеть ситуацию в целом, с разных точек зрения, что положительно сказывается на эффективности принятия управленческих решений в компании.

Представим количественные характеристики оценки эффективности внедрения CALS-технологий в строительной фирме ООО «СтройИнвест», а именно:

– сокращение затрат на проектирование - от 10 до 30%;

– сокращение времени разработки строительных объектов, в том числе и перепрофилируемых объектов - от 40 до 60%;

– сокращение времени ввода в действие объектов - от 25 до 75%;

– сокращение части брака и объема конструктивных изменений – от 23 до 73%;

– сокращение затрат на подготовку технической документации – до 40%;

– сокращение затрат на разработку эксплуатационной документации - до 30%.

Эффект заключается также в снижении расходов, связанных с неусовершенствованным информационным взаимодействием с поставщиками. Показатель совокупного эффекта определим по формуле:

где Ээ – экономическая эффективность, ден. ед.;

Эф – ожидаемый эффект от владения CALS-технологией, ден. ед.;

Пр – прямые расходы на внедрение CALS-технологией, ден. ед.;

Кз1 – косвенные расходы первой группы, ден. ед.;

Кз2 – косвенные расходы второй группы, ден. ед.;

ТСО – показатель совокупной стоимости владения CALS-системой, ден. ед.

Ожидаемый эффект (Эф) представлен введением в действие строительных объектов за определенный промежуток времени, выраженный рыночной стоимостью объекта. Прямые расходы включают капитальные затраты (на аппаратное и программное обеспечение). Косвенные расходы первой группы включают расходы на управление ИПИ-технологиями.

Косвенные расходы второй группы включают расходы на техническую поддержку аппаратного и программного обеспечения (ПО), расходы на разработку прикладного ПО внутренними силами.

Представим расчет эффективности в таблице 1.

Таблица 1. Оценка эффективности владения CALS-системой для ООО «СтройИнвест»

|

Показатель |

До |

После внедрения |

Изменения, +/- |

|

Стоимость объектов, введенных в действие, млн. руб. |

12457,80 |

17546,90 |

5089,1 |

|

Затраты на управление проектом и поддержку принятия управленческих решений строительства, млн. руб. |

9417,80 |

7145,60 |

-2272,2 |

|

ТСО, млн. руб. |

0,00 |

2,531 |

2,531 |

|

Всего затраты, млн. руб. |

9417,80 |

7148,131 |

-2269,67 |

|

Эффективность, млн. руб. |

1,32 |

2,45 |

1,13 |

Как видим, внедрение CALS-технологий приводит к увеличению вводимых в действие объектов, что обусловленность скоростью информационного взаимодействия с участниками строительного проекта, существенной экономии затрат и получению дополнительного дохода и полностью оправдано с точки зрения коммерческой выгоды, на что в основном и нацелено управления каждым конкретным проектом. Если до внедрения CALS-системой количество объектов, вводимых в действие, было меньше (и соответственно их рыночная стоимость), то после внедрения она значительно увеличилась.

После внедрения CALS-системы сокращение затрат на разработку и согласование проектов объясняется ускорением разработки и согласования технологической документации, то есть уменьшением количества рабочего времени, а также всех сотрудников согласующих служб. За счет сокращения трудоемкости разработки маршрутов и технологической документации возможно также сокращение штата. Все это свидетельствует о повышении эффективности принимаемых в компании ООО «СтройИнвест» решений.

Подытоживая информацию о CALS-технологии в процессе принятия управленческого решения, можно сказать, что они созданы для оптимизации управления проектами и служит прекрасным инструментом для принятия управленческих решений. Внедрение этих технологий дает возможность эффективно организовать жизненный цикл продукта и информационное взаимодействие между участниками проекта, которые довольно часто являются рассредоточенными во времени, пространстве и используют разное программное обеспечение, обеспечивая единое информационное пространство и эффективное взаимодействие всех членов команды, что позволяет нейтрализовать действие многих негативных факторов, оказывающих влияние на принятие управленческого решения.

ЗАКЛЮЧЕНИЕ

Для выполнения управленческих функций руководителю необходимо эффективно принимать решения. Управленческое решение представляет собой результат анализа, оптимизации, прогнозирования, экономического обоснования и отбора одного варианта из многочисленных альтернатив достижения необходимой цели системы управления.

Управленческие решения можно классифицировать по различным признакам, например: по времени управления (стратегические, тактические, оперативные); по содержанию процесса, который подвергается управлению (социальные, экономические, технические и др.); по степени участия персонала (индивидуальные, корпоративные).

К управленческому решению предъявляется ряд требований, к числу которых можно отнести: своевременность; всестороннюю обоснованность решения; полномочность; необходимую полноту содержания; согласованность с принятыми ранее решениями.

Принятие управленческого решения, безусловно, требует от руководителя высокого уровня профессионализма и наличия определенных способностей, волевых качеств личности. Руководитель, принимая решение, направляет развитие всей организации и деятельность ее членов по определенному пути, который не всегда может быть верным и даже принести вред.

Ответственность руководителя за управленческое решение является неотъемлемым элементом действий в части принятия и исполнения решений в любой организации. Последствия ответственности для руководителя могут наступить в виде требования устранить недостатки, переводе на другую должность, увольнении, требовании возместить убытки, принести извинения пострадавшим и т.д. Это зависит от того, какая форма ответственности наступила ‒ административная, профессиональная, материальная, моральная, этическая.

Выбор управленческого решения неоднозначен и во многом зависит от влияния различных факторов на данный процесс. Спектр воздействия факторов достаточно широк.

Данное исследование проводилось на примере строительной организации ООО «СтройИнвест». Согласно ОКВЭД, основной деятельностью предприятия является строительство жилых и нежилых зданий. Исследуемое предприятие «СтройИнвест» является обществом с ограниченной ответственностью, а свою деятельность основывает на принципах разумного менеджмента.

Для принятия решений в ООО «СтройИнвест» используются календарные линейные графики (графики Ганта), циклограммы, сетевые модели, которые имеют существенные недостатки, такие как статичность и негибкость. Это в свою очередь ограничивает возможность прогнозировать изменения, возможные в процессе производства работ и оперативно вносить эти изменения в модель.

С учетом недостатков применяемых моделей в принятии управленческих решений предложено применение CALS-технологий, а именно возможно внедрение программы верхнего уровня: Primavera Project Planner (Primavera Systems), Artemis Project (фирма Metier), Open Plan (Welcom Software); программы среднего уровня (Microsoft Project (Microsoft), Time-Line (Symantec). Оценка эффективности отображена в предоставлении количественных характеристик оценки эффективности внедрения, а именно: сокращение затрат на проектирование, сокращение времени разработки строительных объектов, сокращение времени ввода в действие объектов, сокращение затрат на подготовку технической документации, сокращение затрат на разработку эксплуатационной документации. Эффект заключается также в снижении расходов, связанных с неусовершенствованным информационным взаимодействием с поставщиками и исполнителями строительных объектов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №52-ФЗ [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru (дата обращения: 11.05.2020).

- Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 №14-ФЗ [Электронный ресурс] / КонсультантПлюс. – Режим доступа: http://consultant.ru (дата обращения: 11.05.2020)

- Андреева, Г.М. Социальная психология: учебник для вузов /

Г.М. Андреева. – М.: Аспект Пресс, 2017. – 363 с. - Балдин, К.В. Управленческие решения: учебник / К.В. Балдин, С.Н. Воробьев, В.Б. Уткин. ‒ М.: Дашков и К, 2016. ‒ 496 с.

- Бекмуратов, Т.Ф. Этапы построения и структурная организация системы поддержки принятия решений / Т.Ф. Бекмуратов, Г.М. Хаджиматова // Проблемы информатики и энергетики. – 2015. – №1. – С. 11-14.

- Бережная, Е.В. Методы и модели принятия управленческих решений: учеб. пособие / Е.В. Бережная, В.И. Бережной. – М.: ИНФРА-М, 2016. – 384 с.

- Виханский, О.С. Менеджмент: учебник / О.С. Виханский,

А.И. Наумов. – 6-е изд., перераб. и доп. – М.: ИНФРА-М, 2017. – 656 с. - Волкогонова, О.Д. Управленческая психология: учебник /

О.Д. Волкогонова, А.Т. Зуб. – М.: ИНФРА-М, 2016. – 352 с. - Грабовый, П.Г. Организация, планирование и управление строительством / П.Г. Грабовый, Б.Б. Хрусталев. – М.: Проспект, 2016. – 528 с.

- Еремин, В.И. Управление человеческими ресурсами: учеб. пособие / В.И. Еремин, Ю.Н. Шумаков, С.В. Жариков; под ред. В.И. Еремина. – М.: ИНФРА-М, 2016. – 218 с.

- Латфуллин, Г.Р. Теория менеджмента: учебник для вузов /

Г.Р. Латфуллин, А.С. Никитин, С.С. Серебренников. – СПб.: Питер, 2019. – 464 с. - Строева, Е.В. Разработка управленческих решений: учеб. пособие / Е.В. Строева, Е.В. Лаврова. – М.: ИНФРА-М, 2016. – 128 с.

- Фатхутдинов, Р.А. Управленческие решения: учебник / Р.А. Фатхутдинов. ‒ М.: ИНФРА-М, 2016. ‒ 344 с.

- Хамфрис, П. Уровни структуризации проблем принятия решений / П. Хамфрис // Сб. тр. НИИСИ. – М., 2015. – Вып. 9. – С. 3-20.

- Юкаева, В.С. Принятие управленческих решений: учебник / В.С. Юкаева, Е.В. Зубарева, В.В. Чувикова. – М.: Дашков и К°, 2016. – 324 с.

- Экономика предприятия / Под ред. П.П. Табурчака, В.М. Тумина. – Ростов-на-Дону: Феникс, 2016. – 330 с.

- Что влияет на качество управленческих решений [Электронный ресурс] / Режим доступа: http://www.elitarium.ru/upravlencheskie-reshenija-cel-informacija-jeffektivnost-risk-vybor (дата обращения: 11.05.2020).

- The macro environment – six forces in the environment of a businesss [Electronic source] – URL: https://marketing-insider.eu/macro-environment (дата обращения: 11.05.2020).

- Субъект Российской Федерации как административно-территориальное образование (на примере МО «г. Северодвинск»»)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Понятие системы органов местного самоуправления)

- Понятие, признаки и элементы состава налогового правонарушения

- Понятие и виды правосознания ( Общая характеристика, понятие и сущность правосознания)

- Интеллектуальная собственность (Понятие и история развития интеллектуальной собственности)

- Нотариальные действия

- АКЦЕНТУИРОВАННЫЕ ЧЕРТЫ ЛИЧНОСТИ РУКОВОДИТЕЛЯ: ОСОБЕННОСТИ УПРАВЛЕНИЯ ПЕРСОНАЛОМ

- ОСОБЕННОСТИ КАДРОВОЙ СТРАТЕГИИ предприятий малого и среднего бизнеса

- Технология регистрации иностранных граждан в российской гостинице

- Организация биржевой торговли

- Особенности ведения бизнеса предпринимателем без образования юридического лица

- Организация биржевой торговли