Эффективность менеджмента организации Понятие и значение эффективности менеджмента организации)

Содержание:

Введение

Актуальность темы обусловлена, прежде всего, тем, что управление, требует установления эффективности, при этом оценка менеджмента не всегда может быть произведена прямым путем из-за отсутствия формализованных результатов, количественной оценки отдельных видов выполняемой работы.

Менеджмент – управление деятельностью структур организации, ее материальными, техническими, человеческими, временными ресурсами; определение уровня профессиональной подготовки сотрудников и работа над повышением производительности труда; постоянный мониторинг рынка с целью повышения конкурентоспособности предприятия в своем секторе экономики; повышение научно-технического уровня управления.

Основная цель менеджмента — достижение высокой эффективности производства, лучшего использования ресурсного потенциала предприятия, фирмы, компании[1]. Основные функции менеджмента: планирование, организация, контроль, коммуникации, процессы разработки и принятия решений.

Поэтому эффективность управления тем больше, чем выше уровень управленческого потенциала руководителей структурных подразделений предприятия, чем лучше налажена их взаимосвязь и координация деятельности с руководством организации.

Российский бизнес растет, вместе с масштабом увеличивается и сложность управления, перед компаниями встают все новые задачи. В этой ситуации топ–менеджерам важно не растратить время по пустякам, а сосредоточиться на ограниченном числе действительно важных для бизнеса вопросов. Это практически невозможно сделать при отсутствии в организации формализованной системы, отслеживающей основные показатели деятельности и позволяющей на базе этой информации влиять на происходящее в компании. Практика показывает, что одна из наиболее совершенных из таких систем – это управление результатами на основе ключевых показателей эффективности. Единый набор фактов и информации, генерируемый подобной системой, делает процесс управления результатами предметным и объективным, значительно повышая, тем самым, качество управления бизнесом в целом. При этом важно понимать, что управление эффективностью — многогранная проблема, допускающая использование различных подходов и концепций. Задача руководителя, озабоченного эффективностью деятельности компании, как раз состоит в том, чтобы выбрать подход, в наибольшей степени соответствующий условиям его предприятия, и органично вписать его в общую систему управления организацией.

Вопрос эффективности волнует менеджеров с самого зарождения менеджмента. Саму науку менеджмент можно назвать наукой об эффективности, эффективности всего инвестиций, производства, инноваций и т.д. Да и сама работа менеджера состоит в том, чтобы быть эффективным. Чем бы он ни занимался - бизнесом или работал на предприятие, - от него требуется правильное выполнение задач, то есть ожидают проявления эффективности. Тем не менее, руководящие должности и должности менеджеров подчас занимают работники, не обладающие высокой эффективностью, хотя среди них немало тех, кто имеет высокий интеллектуальный уровень и творческое воображение. Эти люди обычно хорошо информированы и обладают большими знаниями. Однако прямой связи между этими качествами руководителя и его эффективностью как работника не наблюдается. Даже самые одаренные люди могут быть на удивление неэффективными; они порой не понимают, что благодаря одним способностям нельзя добиться сколько-нибудь значительных успехов в работе. Они не осознают, что талант может способствовать эффективности только посредством целенаправленного труда. И, наоборот, в каждой организации есть высокоэффективные работники, не имеющие особых талантов. В то время как одни лихорадочно мечутся, имитируя кипучую деятельность, которую порой другие, принимают за "творческую искру", другие шаг за шагом, медленно движутся к намеченной цели и достигают ее первыми.

Аналогично людям, организации могут приносить прибыль, но не быть эффективными и наоборот организация может разориться, но это не значит, что ее деятельность была не эффективной.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. В ведении описаны актуальность выбранной темы, объект и предмет исследования курсовой работы. Глава 1 посвящена теоретическим основам эффективности менеджмента, даны определения

В заключение собрана краткая информация по данной курсовой работе. Так же в данной курсовой работе предоставлены данные об источниках использованной литературы и несколько приложений.

Целью работы является рассмотрение эффективности менеджмента. Это можно достичь решением следующих задач:

Эффективного введения инноваций.

Внедрение современных методов оценки эффективности менеджмента.

Контроль за эффективностью менеджмента.

Эффективность менеджмента организации как фактор повышения конкурентоспособности

1.1 Понятие и значение эффективности менеджмента организации

В условиях непредсказуемой и динамично меняющейся рыночной среды отечественные предприятия вынуждены осуществлять активный поиск путей снижения своих расходов, переориентацию на выпуск необходимой в настоящее время продукции, ликвидацию нерентабельных производств, проводить активную маркетинговую политику, направленную на поиск новых рыночных ниш сбыта или сохранение существующих позиций, применять методы антикризисного финансового менеджмента с целью мониторинга риска банкротства и осуществления мер по его предупреждению. Современные условия мирового рынка обусловили необходимость формирования оптимальной организационной структуры производственного управления, способного противостоять существующим вызовам. Этот процесс требует привлечения высококвалифицированных работников, владеющих теоретическими знаниями и практическими умениями, навыками в сфере производственного менеджмента, способных принимать нестандартные решения в условиях высокой нестабильности внешней и внутренней ситуации.

Система управления производством на предприятии должна перманентно обеспечивать четкую ориентацию всех ее участников на достижение стратегических и тактических целей данного предприятия. Ключевой сферой деятельности отечественных предприятий, которая требует максимально пристального внимания в рамках стратегии повышения конкурентоспособности, представляется концепция эффективного производственного менеджмента.

Актуальность исследования уровня эффективности производственного менеджмента в качестве фактора повышения конкурентоспособности предприятия обусловлена, сначала, тем, что данному вопросу уделяется сравнительно мало внимания в работах практиков и теоретиков. Первопричиной такой ситуации является тот факт, что ключевыми процессами на данном этапе развития рынка признаются человеческие ресурсы, сама система управления, соответственно, суть и роль операционных процессов отходит на второй план. В связи с этим, целью работы является выявление теоретических основ, методических и практических рекомендаций по вопросам улучшения эффективности производственного менеджмента предприятий, как фактора повышения уровня конкурентоспособности на отраслевом рынке.

Эффективный производственный менеджмент представляется возможным к осуществлению лишь при условии полноценного эффективного использования всех ресурсов предприятия. По сути, ключевая задача производственного менеджмента заключается в такой организации производства, при которой наблюдается максимальный эффект от использования ресурсов и минимальные затраты предприятия [5, с. 168]. Для достижения цели повышения и укрепления позиций на конкурентном рынке посредством задачи производственного менеджмента функциональные подразделения, которым поручается выполнение тех или иных функций, должны иметь необходимые права и нести ответственность за принимаемые ими решения. Неполная реализация любых функций и безответственность вызывают снижение эффективности управления производством.

Сравнивая дефиниции производственного менеджмента как фактора повышения конкурентоспособности предприятия, можно отметить, что одна часть действий в его структурном комплексе ориентирована на операционный процесс, а другая — на результат от осуществления производственной деятельности. Функционал предприятия, следствием осуществления которого является производство товаров или же оказание услуг, имеет общее название — «производственная функция», сущность которой раскрывается опосредованно через срабатывания методов и мероприятий системы менеджмента. Предприятия различаются по отраслевым направлениям функционирования, входящих в производственную функцию, что приводит к различию в системах производственного менеджмента, в частности:

1) предприятия, производящие товар — являются крупными потребителями сырья, а их продукция рассчитана на массового потребителя;

2) предприятия, которые специализируются на предоставлении услуг — услуги, чаще всего, индивидуальные и рассчитаны на конкретизированные требования потребителей.

Современные вызовы процесса развития информационного общества ставят перед производственным менеджментом новые задачи. Долгое время информационные технологии использовались в технологических процессах производства, что обусловлено их сложностью и развитием технологий. С развитием науки и техники автоматизация оборудования становится неизменной составляющей его постоянного совершенствования. Системы для автоматизации производства используются не на каждом предприятии, хотя в производстве транснациональных компаний развитых стран они уже стали обязательными требованиями заказчиков к разработчикам оборудования. Однако, с распространением ПК информационные технологии начали интенсивно использоваться не только в производственном процессе (непосредственно в оборудовании), но и в процессах управления планирования, учета, анализа и документооборота.

Рынок заставляет отечественные предприятия, особенно те, которые занимаются собственной производственной деятельностью, вести активные маркетинговые исследования: изучать потребительский спрос, анализировать рентабельность выпуска тех или иных печатных продуктов, осуществлять активный поиск заказчиков, искать новые пути реализации собственной продукции и т. д. Это создает дополнительную нагрузку на аппарат управления производством. Следовательно, интенсивность управленческой деятельности сильно возрастает.

На крупных производственных предприятиях управление процессом производства и контроль над ним играют решающую роль для достижения высоких экономических показателей и сроков выполнения заказов. В большинстве организаций не всегда отслеживается состояние продукции в производстве. Управление производством, как правило, не имеет прямой возможности выяснить, выполняется заказ в соответствии с расчетным временем, существуют ли задержки. В большинстве случаев выяснение состояния происходит при обходе производства или путем телефонных звонков во все отделения. На предприятиях проводятся диспетчерские совещания, на которых обсуждается текущее состояние работ. В результате устанавливается, как и где выполняются заказы. Однако, даже если планирование в рамках производственного менеджмента ведется на короткий период, в производство всегда вносятся, пусть и незначительные, изменения. Срочные заказы часто вызывают большие коррективы в планировании. Это приводит к непроизводительным дополнительным настройкам оборудования, которых можно избежать в процессе надежного производственного планирования.

В идеале же процесс контроля над производством позволяет определить последовательность решения задачи оптимального управления производством:

- постановку задачи;

- определение целей;

- выбор критерия оптимальности;

- формулировка задачи;

- выбор эффективного решения;

- контроль на всех этапах производства.

Так что все вышеприведенное можно назвать предпосылками появления автоматизированных систем управления производством, целью внедрения которых является повышение конкурентоспособности.

Достаточно распространенные в научных кругах дефиниции «производство» и «операции», в действительности, схожи по своему значению, но стоит учитывать, что большинство специалистов относят один термин в состав более широкого другого. В данном случае, понятие «операции» шире, поскольку оно отражает суть не только производства товаров, но и предоставления услуг. Системный подход позволяет выделить пределы системы производственного менеджмента и определить его задачи для эффективного взаимодействия, направленного на повышение конкурентоспособности конкретной компании.

В целом, не зависимо от направления хозяйственной деятельности, на конкурентоспособность предприятия влияет широкий круг факторов, которые зависят в том числе и от производственного менеджмента организации. Конкурентоспособность продукции или услуги в рамках производственного менеджмента отражается двумя основными показателями — качество и цена. Моделирование и исследование конкурентоспособности отдельных видов продукции посредством использования методов эффективного производственного менеджмента является залогом успешных продаж на соответствующем товарном рынке. Конкурентоспособность конкретного объекта желательно измерять количественно, что является необходимым условием управления его уровнем.

Уровень конкурентоспособности, на мой взгляд, является относительным показателем и зависит, прежде всего, от сегмента рынка, на котором реализуется товар или услуга. Важным условием конкурентоспособности экономики предприятия, страны, региона является обеспечение соответствующего качества и конкурентоспособности продукции. Таким образом, конкурентоспособность предприятия необходимо оценивать, как относительно региональных предприятий-конкурентов, так и в соответствии с международными стандартами и требованиями эффективности производственного менеджмента. Безусловно, лишь предприятия, которые обеспечивают себе высокое качество и конкурентоспособность, смогут держаться на рынке.

Каждая организация имеет уникальный набор операций по созданию ценностей для потребителей и достижения финансовых целей. Тем не менее, имеется возможность выделить некоторые общие этапы, которые являются основными в развитии какой-либо организации: инновационный, производственный этапы и этап послепродажного обслуживания. Инновационный этап заключается в изучении компанией возникших и планируемых требований потребительского рынка, в ответ на которые фирмой разрабатываются или внедряются в процесс производства реинжиниринговые продукты, инновации. Производственный этап, по сути, представляет собой производство и предоставление продукции потребителю.

В рамках процесса повышения конкурентоспособности, подобно маркетингу и финансам, производственный менеджмент является средой бизнеса с четкими управленческими функциями. Но, стоит также отметить, что система производственного менеджмента довольно часто с целью повышения эффективности управления применяет инструментарий и методологические подходы, которые разработаны в рамах комплексного менеджмента предприятия. Подобным примером могут быть практические наработки в области управления производством, которые перманентно контактируют со всей системой управления на предприятии:

- хронометраж и анализ рабочего времени;

- экономический размер заказа;

- контроль качества и его статистическая оценка;

- моделирование производственной деятельности и сетевое планирование проектов;

- графики закупок, управления запасами и планирования материальных потребностей;

- восстановление бизнес-процессов и т. п.

Сущность комплексного управления производством состоит в том, что достижение определенных результатов осуществляется посредством реализации целевых комплексных программ. Целевая комплексная программа — это документ директивного адресного характера, где указывается комплекс экономических, производственных, организационных задач, связанных между собой по срокам, ресурсам и исполнителям. То есть там расписаны четкие этапы, порядок и механизм управления процессом последовательного достижения целей. При этом программа развития предприятия не может содержать только мероприятия. Она составляет систему взаимосвязанных мероприятий, которые ориентируются на определенные закономерности развития внешней среды и достигают синергетического эффекта. Выполнение программно-целевого управления эффективно не только в стратегическом управлении, но и во многих случаях, когда есть необходимость ускорить внедрение новых технологий, создать новый товар или услугу, ранжировать бизнесы, когда выполнение конкретной задачи связано с целевым распределением ресурсов и созданием рабочих групп.

В рамках комплексного подхода к достижению уровня конкурентоспособности, производственный менеджмент способствует производству товаров или оказанию услуг, которые нужны потребителям, что увеличивает рентабельность финансовых результатов, а правильная организация производственной деятельности способствует уменьшению затрат и, следовательно, повышает конкурентные преимущества предприятия на отраслевом рынке.

В направленности на достижение высокой конкурентоспособности предприятия учитывается стратегия ведения операций: с одной стороны, влияние оказывают требования конкурентной борьбы в поиске наиболее эффективных методов ведения производства, а с другой — они не разделимы и взаимосвязаны, поэтому требуют проведения более тщательных исследований в этом направлении. Производственный менеджмент в процессе повышения конкурентоспособности предприятия являет собой комплекс всех видов деятельности, связанной с трансформацией материалов, информации или покупателей.

Производственная стратегия представляет собой комплекс разнонаправленной унифицированной политики и планов в отношении использования ресурсов организации, целью которого является достижение максимально эффективной поддержки долгосрочной конкурентной стратегии. Развитие данной стратегии состоит в:

правильном определении конкурентных требований к производству;

разработке планов, которые будут гарантировать, что производственные возможности оказываются достаточными для выполнения этих требований (производственные возможности — это портфель возможностей, необходимых для адаптации к меняющимся запросам клиентов фирмы по ее продукции и услугам).

Оценка производственной стратегии предусматривает сравнение результатов работы с целями организации. Комплекс ключевых, вспомогательных и обслуживающих процессов, когда в результате ресурсы превращаются в готовые изделия или услуги, составляет производственный процесс. Эффективность производственного процесса зависит от времени осуществления и степени непрерывности работы. Производственный процесс может быть обоснован по следующим критериям: объему и содержанию производственной программы; тем, что есть в распоряжении предприятия; пространству, выраженному в производственной площади (рабочие места и техника).

Как показывает практика, управление производственными процессами часто сводится к мониторингу показателей финансового результата: нормативными затратами, бюджетом и анализом отклонений. Но с течением времени и изменениями на рынке, подобный подход, основанный на узкоспециализированных финансовых коэффициентах эффективности использования рабочей силы и оборудования, отклонения закупочных цен и пр., стал причиной формирования запаса готовой продукции, который никак не соответствовал заказам клиентов, посредством постоянной загрузки машин и рабочей силы. Одновременно, система следования исключительно показателям финансовой устойчивости в поисках низких закупочных цен не учитывает важность для производства постоянства поставщиков и комплектующих. К тому же, системе неэффективного производственного менеджмента типичны такие неконкурентные характеристики, как расходы на реализацию заказов масштабных объемов, низкое качество, неопределенные сроки доставки, разобщенность процессов оформления заказа, получения и выставления счетов и оплаты.

Здесь мы снова имеем сравнительный анализ концепций добавленной стоимости и цепочки развития, которые рассматриваются в контексте структурного элемента концепции производственного менеджмента предприятия. Анализ концентрируется на внутренних процессах организации, не связывая их с потребностями рынка и, более того, с потребностями конкретного потребителя. Рынок в современном мире настолько перенасыщен товарами, что стандартизированный подход к «среднестатистическому» потребителю не обеспечивает достойного места среди конкурентов. Управление цепочками развития в комплексе производственного менеджмента требует нового типа мышления об отношениях между фирмами, выработки нескольких простых принципов регулирования поведения друг относительно друга, прозрачности всех этапов формирования ценностей с тем, чтобы каждый мог проверить, как остальные придерживаются обоюдно установленных принципов.

1.2 Факторы, влияющие на эффективность менеджмента

Факторы эффективности:

- Структура – состав и подчиненность подразделений организации, распределение функций, прав и ответственности.

- Сотрудники – подбор, мотивация, социально-психологические аспекты, навыки, обучение персонала, повышение квалификации, переподготовка кадров.

- Лидерство – сильные лидеры. Ценности и методы менеджмента устанавливаются и развиваются под влиянием сильных лидеров

- Стиль руководства – демократический, либеральный, автократический.

- Стратегия – стратегические цели, политика организации, перспективные планы.

- Культура организации – совместные ценности, нормы, традиции.

- Ресурсное обеспечение (финансы, персонал, информация, технологии, материалы)

Это определяет перечень свойств эффективного предприятия: направленность на действия, эксперименты, изменения структур; внимание к потребителю; высокая автономность подразделений и поощрение внутренней конкуренции в нововведениях; люди – основной фактор качества и производительности труда; культивирование и реклама общих ценностей; простота структуры и управления; централизация и крепость ключевых ценностей.

Принципы эффективности менеджмента:

- Целостность – предполагает необходимость рассмотрения организации как целостной социально-экономической системы.

- Иерархическая упорядоченность – регламентирует уровень дифференциации процессов управления в организации (распределение властных полномочий).

- Целевая направленность развития определяет приоритет целевой стратегической ориентации организации и достижение этих целей как важнейший критерий эффективности менеджмента.

- Научная обоснованность и оптимальность формулирует необходимость использования научного подхода, методов и инструментов менеджмента для обоснования управленческого решения.

- Рациональное сочетание централизации и децентрализации устанавливает требование рационального разделения управления процедур и решений на базе обоснованного делегирования полномочий, ответственности менеджмента

- Демократизация предполагает использование поведенческого инструментов менеджмента для мотивации продуктивного сотрудничества менеджеров.

Успех стиля управления можно оценивать по воздействию на прибыль и издержки. При оценке надо также использовать критерии, относящиеся к задачам:

По разработке продукции:

– организации;

– управлению персоналом (продолжительность отсутствия, удовлетворенность работой, готовность к перемене работы, чувство собственного достоинства, творческие качества, инициативность, готовность к учебе).

Наконец, применение стилей управления имеет определенные ограничения (правовые, этические, ценности предпринимательства).

Эффективность стилей управления нельзя оценивать вне конкретных ситуаций. При этом следует учитывать:

– личные качества (представления о ценностях, самосознание, основная позиция, отношение к риску, роль личных мотивов, авторитет, производственный и творческий потенциал, уровень образования);

– зависимость от предстоящих задач (содержат ли они творческие или новаторские элементы, степень сформулированности, наличие опыта их решения, решаются ли они планово или как внезапно возникающие, должны ли выполняться индивидуально или в группе, давление сроков);

– организационные условия (степень жесткости оргструктуры, централизованное и децентрализованное решение задач, количество инстанций принятия решения, четкость путей информации и связи, степень контроля);

– условия окружающей среды (степень стабильности, условия материального обеспечения, социальная безопасность, господствующие общественные ценности и структуры).

Организация считается добившейся успеха, если она достигла своей цели. Составляющие успеха организации включают в себя: способность к выживанию, результативность и эффективность, практическую реализация принятых решений.

Выживание, возможность существовать как можно дольше – первейшая задача большинства организаций. Это может длиться бесконечно долго, потому что организации имеют потенциал существовать бесконечно.

Результативность управления – это степень достижения цели управления, ожидаемого состояния объекта управления. Она определяется значениями выходных показателей объекта управления, в нашем случае – организации.

Эффективность – результативность экономической деятельности, экономических программ и мероприятий, характеризуемая отношением полученного экономического эффекта, результата к затратам факторов, ресурсов, обусловившим получение этого результата, достижение наибольшего объема производства с применением ресурсов определенной стоимости.

Эффективность обычно можно измерить и выразить количественно, потому что можно определить денежную оценку ее входов и выходов. Относительная эффективность организации называется производительностью. Производительность выражается в количественных показателях.

Производительность на всех уровнях организации является критически важным фактором для того, чтобы организация могла выжить и добиться успеха в условиях конкуренции.

Менеджеры решают, какими должны быть цели в области производительности организаций; какие методы получения продукции будут использованы в организации; какие формы стимулирования будут применяться в организации для того, чтобы заинтересовать рабочих в повышении производительности.

Основная проблема, которую необходимо преодолеть в управлении организацией, рассчитывая на ее успех, состоит в том, что сложные организации действительно сложны. Трудно представить себе, что происходит внутри самой организации и между организацией и ее внешней средой, и даже чем занимаются менеджеры. Установление общих, присущих всем характеристик, помогает сократить, уменьшить трудности чрезвычайно сложной задачи управления организацией, сведя ее до масштаба, который постижим для ума и восприятия. Обобщение позволяет нам увидеть работу руководителя в целом и взаимодействие компонентов этой работы.

Задачи повышения эффективности управления связаны с принципиальными изменениями в системе руководства предприятиями. Уменьшается роль государственной формы собственности с ее административно-командной системой управления и возрастает роль коммерческих структур с ее «горизонтальными» связями. Это требует новых знаний в организации производства и умений управлять им в условиях рыночной экономики.

На современных предприятиях, ориентированных на рыночные отношения, все реже применяется линейная система управления с ее положительными сторонами: простотой, ответственностью, действенностью, единоначалием, исполнительностью, централизмом, где орган вышестоящий выполнял весь комплекс управленческих действий по отношению к нижестоящему звену. Эту систему заменяет линейно-функциональная система или различная комбинация систем управления.

К прогрессивным системам, обеспечивающим необходимую эффективность управления, следует отнести функциональную систему, сущность которой состоит в том, что функциональные службы управления специализируются по однородным видам деятельности: планирование, маркетинг, конструирование, технология производства, нормирование труда и т. д. В такой системе происходит ослабление централизации управления, а это, в свою очередь, ведет к ряду нежелательных явлений (обезличка, многоначалие, безответственность и т. д.).

На возникших в стране новых ассоциированных предприятиях российские менеджеры стремятся к разумному сочетанию разных систем управления.

Основные показатели эффективности:

1. Доля затрат на управление в сумме общих затрат на производство и реализацию.

2. Экономическая эффективность управления как отношение прибыли предприятия к затратам на управление.

3. Отношение численности аппарата управления к численности производственного персонала.

4. Соотношение линейного и функционального персонала управления.

5. Финансовое положение предприятия (по ликвидности, по платежеспособности, по эффективности использования активов, по эффективности использования акционерного капитала, по прибыльности).

Качество работы любых систем, форм и звеньев управления, результативность принимаемых решений, уровень организации планирования и оперативного руководства требуют постоянного анализа, поскольку может случиться, что хорошо работающее предприятие «вдруг» начинает давать сбои, терять покупателей, испытывать финансовые затруднения и т. д. Причинами этого могут быть: неэффективное управление, разбалансированность звеньев управления, некомпетентность управленческого персонала и др. Поэтому необходим систематический анализ эффективности управления по нескольким направлениям и показателям.

Пути повышения эффективности менеджмента в организации

Повышение эффективности управления считается необходимой составляющей успешной деятельности любой компании. На сегодняшний день имеется большое число методов повышения эффективности менеджмента, данный из которых сконцентрирован или на самого управляющего, его индивидуальные и профессиональные качества, или на какой-либо элемент управленческой деятельности.

Работа по повышению эффективности управления должна возникать с любого элемента, улучшение которого наиболее важно для компании. Важно только при этом взаимную связь элементов друг с другом. Разработка по повышению эффективности менеджмента требует больших единовременных затрат, эксплуатационных расходов, затрат живого труда. При реализации крупных затрат нужно провести все расчеты по оценке эффективности. Для этого необходимо установить:

- те факторы, влияние которых обеспечит повышение эффективности;

- направления воздействия данных факторов;

- все показатели для количественного измерения степени влияния данных факторов;

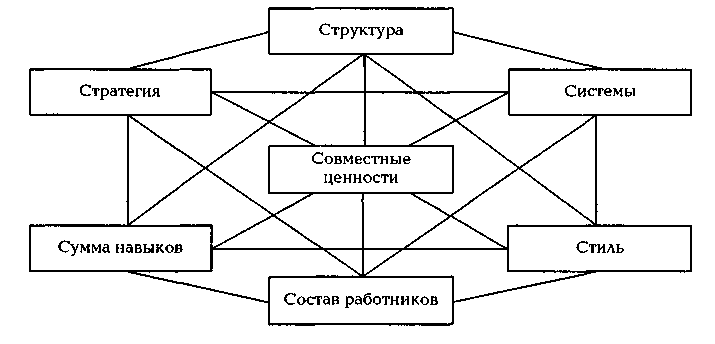

- методы и оценку расчета данных показателей. Одним из возможных вариантов повышения эффективности управления менеджмента считается «схема 7-С» компании Маккинси, [5, С. 43] в ней выделяются семь взаимосвязанных направлений анализа, оценки и совершенствования системы управления организации показано на рисунке 3.  25

25

Рис. 3 - «Схема 7-С» компании Маккинси

На основании анализируемых итогов деятельности компании и изучения ее системы управления разрабатываются и воплощают в действительность надлежащие меры по повышению эффективности менеджмента, которые затрагивают все ее важнейшие элементы:

- совершенствование структуры управления компанией, должно быть максимальное ее упрощение, децентрализация большинства функций, дефиниция полномочий руководителей с учетом квалификации и личных качеств;

-Структура Стратегия Системы Современные ценности Сумма навыков Стиль Состав работников - разработка стратегии развития организации на основе анализа ее сильных и слабых сторон, разработка философии и политики организации, охватывающая все ее функциональные области;

- разработка всей информационной системы компании, которая обеспечивает эффективную связь между персоналом и подразделениями данной компании;

- разработка системы принятия решений, правил и процедур управления, системы стимулирования.

- нужная для эффективной профессиональной деятельности сотрудника сумма навыков, которая копится с поддержкой системы устойчивого повышения квалификации сотрудников на основе обучения, переподготовки, развития;

- разработка системы подбора, обучения, оценки и перемещения руководящего персонала, планирование карьеры руководителей, использование стиля руководства, когда рассматриваются внутренние и внешние факторы, которые влияют на компанию;

- использование более эффективных методов и оценки при подборе персонала, создание эффективной, совместимой структуры персонала, создание наиболее благоприятного социально-психологического климата.

Дальнейшая работа над повышением эффективности менеджмента должна начинаться с любого элемента, того, улучшение которого считается для компании. В данных рыночных условиях для эффективности управленческого процесса нужно, чтобы любой руководитель, а также менеджер не только обладал глубокими и универсальными знаниями, но также был быстрым и эффективным, обладал ощущением новой, постоянно проявленной инициативы.

О развитии эффективности работы работника, в том числе в сфере управления, можно влиять. Существенным стимулом для повышения квалификации менеджера и развития его инициативы считается систематическое продвижение. Руководитель или менеджер обязан знать, что вопрос о его продвижении подлежит непременному периодическому обзору.

Росту эффективности менеджмента должна способствовать система повышения квалификации персонала. Стимулирование труда в повышении эффективности менеджмента - это способ вознаграждения работника за участие в производстве, основанное на сопоставлении эффективности труда и требований технологии на данном предприятии. При разработке системы стимулирования труда в повышении эффективности менеджмента руководство предприятия должно учитывать вопросы, связанные с разработкой планов развития общей организационной стратегии, политики предприятия. Одним из наиболее действенных путей повышения эффективности управления менеджмента считается мотивация. Мотивация – стимулирование к деятельности, процесс побуждения себя и других к работе, воздействие на поведение человека для достижения личных, коллективных и общественных целей.

Значительную роль, чтобы обеспечить эффективное управление играет делегирование, оно обозначает поручение задачи выполнения подчиненным. Каждому из руководителей необходимо знать, что добиваться итогов без интереса, внимания к персоналу и активного участия в процессе работников никогда невозможно. Даже с высокими финансовыми ресурсами, с работниками, нельзя говорить о будущем развитии компании. Каждый работник обязан, чувствовать значительность своей работы в компании и поддержку коллектива и всего руководства. Командный дух помогает повысить производительность и мотивировать людей на достижение все больших целей.

Повышение эффективности менеджмента, прежде всего, зависит от принятия управленческих решений. Все управленческие решения обязаны быть обдуманными и предусмотреть все потенциальные вариации формирования событий. Необходимо, оценивать происходящий процесс, при этом необходимо стабильно проводить контроль над всеми действиями в компании. Конечно, это все позволит увеличить качество работы всего персонала в динамике. Развитие любой компании вероятно лишь только при предельно эффективном использовании всех его ресурсов, а также поиске возможностей их восполнения. Оценка повышения эффективности менеджмента обязана быть распределенной и при этом учитывать все уровни применения ресурсов и возможностей дальнейшего развития компании, достижения всех производственных, экономических и социальных целей. Любая из компаний само находит решение о выборе путей повышения эффективности менеджмента в зависимости от специфики функционирования. Для повышения эффективности менеджмента компания может должна укрепить достигнутые итоги и согласовать цели в области менеджмента с всеми показателями деятельности компании. Пути повышения эффективности менеджмента с учетом всех элементов деятельности предприятия различны.

Но все они, сконцентрированы в главном это на улучшение профессионализма, квалификации, персональных и деловых качеств руководителей и всего персонала или на изменение стратегии предприятия, ее организационной структуры, технологий производства, условий труда и отдыха, коммуникационные процессы и т.д. Предприятие также самостоятельно выбирает пути и методы повышения эффективности менеджмента, исходя из специфики своей деятельности, сложившейся организационной структуры управления, экономических и социальных результатов деятельности, финансовых ресурсов и многого другого. Подводя итог вышесказанному необходимо отметить, существует значительное количество путей и методов повышения эффективности менеджмента. Повышение эффективности менеджмента в компании обязано реализовываться на различных подходов. Подводя итоги данной главы можно резюмировать следующее: эффективность менеджмента - это категория теории управления, которая связана со всеми другими категориями. Оценка повышения эффективности менеджмента обязана быть распределенной и при этом учитывать все уровни применения ресурсов и возможностей дальнейшего развития компании, достижения всех производственных, экономических и социальных целей.

Результативность менеджмента

Результативность менеджмента представляет собой способность системы управления создать условия для реализации намеченных целей, удовлетворяющих определенную общественную потребность, создающую условия для стабильного развития социально-экономической системы.

Результативность менеджмента определяется степенью и количеством достигнутых целей предприятия за определенный срок и зависит от деятельности всех ступеней аппарата управления, которые должны быть сконцентрированы на достижении единой цели организации.

Цель менеджмента заключается в создании условий долговременного существования и развития организации, которые возможно реализовать при грамотном влиянии на персонал и партнеров. В связи с переходом российской экономики к рыночным отношениям цели организации приходится подстраивать под потребности общества и экономику в целом.

В результате успех деятельности предприятия зависит от степени удовлетворенности покупателя предлагаемыми ему товарами или услугами.

Сложность оценки работы менеджмента заключается в том, что, в отличие от прибыльности предприятия, которая является исчисляемым показателем, удовлетворенность покупателей напрямую оценить сложно. В результате этого данный показатель привязывается к выручке или той же прибыли, т. к. чем выше удовлетворенность потребителей, тем больше вероятность того, что они вернутся за покупкой в эту же компанию или посоветуют ее своим знакомым.

Необходимо отметить, что товар, в своем натуральном выражении доведенный до потребителя, определяется как конечный продукт (результат).

В итоге оценка реализации цели определяется через сравнение ее с конечным результатом, т. е. обеспеченностью потребности общества. Но при этом цель предприятия должна объективно отражать покупательские потребности в соответствии с производственными возможностями и отношениями.

Точная формулировка цели играет первостепенную роль в успехе организации, т. к. ошибки в ее постановке могут повлечь за собой самые плачевные последствия.

Для того чтобы их избежать или сгладить, разрабатываются промежуточные цели, которые конкретизируют главные и воплощаются наряду с ними.

В работе компании должно соблюдаться соответствие значимости главных и промежуточных целей.

В случае если главной цели уделяется излишнее внимание, то промежуточным оно уделяется недостаточно.

В результате главная цель не достигается в связи с неполной разработкой и реализацией ее этапов.

Обратная ситуация приводит к дезорганизации и деградации предприятия.

Оценка результатов менеджмента осуществляется с помощью следующих показателей:

1) уровня достижения целей, рассчитываемого как отношение конечного результата к запланированной величине;

2) степени удовлетворенности потребностей определяемого через отношение конечного результата к величине существующей потребности;

3) величины потенциальной потребности, прогнозируемой отделом маркетинга, включающей неудовлетворенную или вновь возникшую потребности;

4) определения доли продукции на рынке, на которой специализируется предприятие;

5) устойчивости конкурентных преимуществ с точки зрения их прогрессивности и рейтинга;

6) потенциальных возможностей развития предприятия, определяемых запасом мощностей и обеспеченностью его ресурсами.28

Результативность менеджмента определяется при следующих условиях:

1) если достигнуты конечные цели организации и в них реализована ее миссия и главная цель;

2) если достигнута результативность отдельных производственных звеньев и функциональных подразделений предприятия;

3) конечные результаты соизмеримы с потребностью;

4) определена потенциальная потребность, в соответствии с которой определяется направление дальнейшей деятельности фирмы.

Оценка результативности менеджмента дает возможность определить вероятные цели и направления деятельности предприятия в соответствии с имеющимися и потенциальными потребностями рынка

2.2 Современные подходы к оценке эффективности деятельности организации

Проблема эффективности деятельности компании, а также методов и способов ее оценки является одной из первостепенных в условиях формирования и развития рыночных отношений. В условиях конкуренции компания стремится к достижению такого результата своей деятельности, при котором намеченные цели и задачи реализовывались бы при наименьших затратах.

Функционирование, конкурентоспособность, развитие и рост компании напрямую зависит от эффективности ее деятельности. Оценка и анализ эффективности деятельности компании предоставляет ей возможность оценить результаты функционирования, при этом позволяя сравнивать результаты с аналогичными показателями других субъектов рынка (конкуренты, поставщики, и т.д.).

Понятие «эффективность» применительно к различным явлениям и используется в разных областях науки и практики. Особенно широко этот термин используется в экономике. Так, в экономической литературе встречаются такие словосочетания как «эффективное управление», «эффективность процесса», «эффективное решение» и т.д.

Термин «эффективность предприятия» представляет собой неоднозначную, сложную и многомерную категорию в экономической науке. В современной научной отечественной и зарубежной литературе встречаются множество подходов к определению и пониманию этой категории, предложены различные методы измерения, характеристики и способы отражения эффективности деятельности компании в системе критериев и показателей.

Некоторые ученые и специалисты подразумевают под эффективностью уровень достижения цели, уровень организованности экономической системы, темпы ее функционирования. В других случаях применяются такие равноценные и взаимосвязанные, но при этом не тождественные понятия как «результативность», «производительность», «качество» и «эффективность». До сих пор этот вопрос остается дискуссионным. На сегодняшний день выработан целый ряд определений экономической эффективности компании.

В книге «Практика менеджмента» П. Друкер определяет эффективность компании как «максимально выгодное соотношение между совокупными затратами и экономическими результатами».

Схожую точку зрения выражают Д. Нортон и Р. Каплан, определяя эффективность как некий относительный эффект, результативность проекта, операции, процесса, определяемые как отношение результата к расходам, которые обусловили его получение, а также отечественные исследователи М.К. Жемчугов и А.М. ЖемчуговаСоветский экономист Т.С. Хачатуров отмечал: «Эффективность же и социальная, и экономическая представляет собой отношение экономического и социального эффекта к необходимым на его достижение затратам».

Схожую точку зрения высказывал и американский экономист П.Хейне: «Эффективность неизбежно считается оценочной категорией. Эффективность всегда связана с отношением ценности результата к ценности затрат».

В книге “Термины экономике и менеджмента” эффективность определяется как “одна из возможных характеристик качества экономической системы, а именно, ее характеристика с точки зрения соотношения затрат и результатов функционирования системы». Р. Дафт в своей работе предлагает следующую трактовку понятия “эффективность компании” – это степень реализации организацией своей цели.

При этом термином «экономичность» Р. Дафт обозначил более узкое понятия, характеризующее эффективность внутреннего функционирования организации, подразумевая «количество ресурсов, используемых для выпуска единицы продукции». Довольно интересная интерпретация понятия «эффективность» встречается в научных трудах Вечканова В.С., который трактует его как «увеличение производства жизненных средств и сбережение рабочего времени за счет роста производительности труда, экономии средств производства, повышения фондоотдачи и улучшения качества продукции».

М. Бор и Н. Якунина разделяют эффективность на ресурсную, определяемую как соотношение “эффект/затраченные ресурсы”, и целевую – соотношение “эффект/потребности” или “эффект/население”. Несмотря на множественность определений понятия «эффективность деятельности» четко можно выделить два основных подхода к раскрытию данной категории. Первый подход основывается на предположении о том, что деятельность компании, как и любые другие процессы, должна оцениваться не только величиной, суммой или размером полученного эффекта, но и эффективностью.

Для оценки уровня эффективность деятельности компании предполагается сопоставить полученный эффект с запланированной или ожидаемой величиной, то есть по сути эффективность представляется степенью достижения поставленной цели. В то время как второй подход связывает понятие «эффективность» с оценкой соотношения полученного от функционирования компании эффекта к объему привлекаемых ресурсов (затратам), обеспечивших получение этого эффекта.

Для целей данной работы под эффективностью деятельности компании мы будем понимать степень достижения компанией своих стратегических задач и целей. Определение эффективности как комплексной и многоаспектной категории породило появление использование на практике различных подходов к оценке эффективности деятельности компании. В экономической литературе наиболее широко представлены следующие подходы: затратный, ресурсный, смешанный (ресурсно-затратный).

Оценка эффективности деятельности компании на основе затратного подхода основывается на определении соответствия потребленных ресурсов конечному результату, то есть соответствие эффекта, представляющий собой конечный результат, произведенными для этого затратами. Оценка эффективности деятельности компании, основывающаяся на ресурсном подходе предполагает сопоставление определенного эффекта с использованными ресурсами (капиталом) или совокупными элементами процесса труда.

Ресурсный подход характеризует эффективность использования различных видов ресурсов, которыми располагает компания, то есть отражается результат деятельности на единицу имеющихся ресурсов. Смешанный (ресурсно-затратный) подход предполагает соотношение эффекта деятельности с приведёнными затратами, объединяющими объемы применяемых ресурсов и текущих затрат. Подходы к оценке деятельности компании также можно классифицировать на следующие две группы: расчет интегрального показателя и система показателей без расчета интегрального показателя. При расчете комплексного показателя экономической эффективности могут применяться адаптивные и мультипликативные индексы. Сама оценка основывается на использовании статистических и экономико-математических методах, в основе которых могут быть рейтинговые оценки, анализ и соотношение темпов прироста показателей, факторный анализ, балльная оценка с возможным использованием ранжирования. Неоднократно предпринимались попытки выведения комплексного показателя для оценки деятельности компании.

Так, интегральный показатель оценки предлагали такие авторы, как Горбатов Б., Веселков Ф., Вечканов В. По мнению Веселкова и Горбатова интегральный показатель оценки эффективности соответствует интенсификации производства, под которой понимают беззатратный прирост продукции без увеличения производственных фондов, так как он показывает прирост производства достигнутый за счет повышения эффективности производства. Использование методов оценки эффективности деятельности компании без расчета интегрального показателя предполагает анализ абсолютных и относительных изменений показателей по сравнению с планом или предшествующими годами, то есть определяется динамика развития компании, но при этом не достигается общая оценка деятельности.

Поэтому возникает необходимость в системе показателей, которая включает не только финансовые, но и показатели эффективности капитальных вложения, издержек обращения, эффективности использования финансовых ресурсов. В зарубежной литературе распространено мнение, что для оценки эффективности деятельности компании необходимо использовать финансовые и нефинансовые измерители.

Стоит обратить внимание на концепцию организованной эффективности Р.Квина и Дж. Рорбаха, которая носит название концепции конкурирующих ценностей. Их целью являлось определение ключевых составляющих эффективности компании.

В результате была выведена модель со следующими направлениями: гибкость компании, противопоставленная стабильности, внутренняя сфокусированность компании и ориентация на процессы, противопоставленные ориентации на цели и средства их достижения. В конце ХХ века учеными стали рассматриваться вопросы о более общем подходе к оценке эффективности деятельности компании, а современные подходы к оценке эффективности деятельности компании берут за основу модели, функциональное применение которых предполагает не только построение системы оценки эффективности, но также включает концепции управления компанией в целом, соединяет стратегический и оперативный уровень управления.

Целевой подход и системный подход к оценке организационной эффективности

В настоящее время единого подхода к оценке эффективности управления фирмой не существует. Ввиду того, что на практике размерность оценок достаточно велика, а количественные сравнения параметров управляемого объекта (фирмы) зачастую провести невозможно, оценить все аспекты управления не удается. Поэтому в ряде случаев оценка эффективности управления ограничивается анализом финансово-экономического состояния фирмы. Поскольку задачей управления является целенаправленное воздействие на управляемый объект для обеспечения достижения поставленных целей, эффективность управления может быть оценена по степени достижения этих целей: по конечным результатам производственной деятельности (по уровню прибыли), по качеству планирования (улучшение показателей бюджетирования), по эффективности вложений (отдача на капитал), по увеличению скорости оборачиваемости капитала и т.п. Самым простым примером может служить оценка эффективности управления по показателю уровня прибыли, по тенденции увеличения или снижения этого показателя. То есть, если оценить соответствие результатов деятельности фирмы действиям менеджмента, то полученный показатель будет являться критерием экономической эффективности управления. Более сложный экономический анализ эффективности управления фирмой включает в себя оценку деятельности фирмы с использованием сравнительных показателей, которые отражаются в финансовой отчетности фирмы.

Таким образом, исторически сложилось, что основным критерием экономической эффективности управления принято считать прибыльность. Другим экономическим критерием эффективности, подчиненным критерию прибыльности, является продуктивность, характеризуемая показателями индивидуальной и групповой производительности труда, объемом выпускаемой продукции, качеством продукции. Сюда же относятся показатели использования материальных ресурсов (показатели сбалансированности товарно-материальных запасов, текущие прямые и накладные расходы и др.), человеческих ресурсов (затраты на наем рабочей силы, на подготовку и повышение квалификации, показатели организации труда), внедрение нововведений (наличие соответствующих мощностей, производственные резервы). В то же время наличие нескольких вариантов решений в организации управления ставит вопрос о сопоставлении результатов с затратами. Это сопоставление становиться все более необходимым по мере роста свободы выбора с одной стороны, и с интенсификацией использования ресурсов - с другой. В такой интерпретации эффективность управления все чаще отождествляется с экономичностью: полезный результат сравнивается с затратами деятельности, причем среди последних различаются затраты, действительно влияющие на получение полезного результата, а также неизбежные (предусмотренные) и неоправданные потери. Также эффективность управления может быть выражена и оценена не только по конечным экономическим результатам работы всей фирмы, но и по таким параметрам, как скорость принятия решения и осуществления конкретных шагов, отдача от осуществления решения, измеряемая в стоимостных показателях. Для определения эффективности отдельного решения можно сравнивать планируемые и фактические "входы" и "выходы" и измерять полученную отдачу от решения, т.е. отношение "выхода" к "входу". Эффективность системы внутрифирменного управления определяется в этом случае как экономический эффект от принятия управленческих решений. Поскольку управление носит информационный характер, то информация также представляет собой результат действия, а следовательно, является "выходом" системы управления. Кроме того, эффективность управления определяется эффективностью функционирования и использования каждого элемента системы управления – рациональностью структуры, применением научных, передовых методов управления, скоростью, полнотой информационного обслуживания, квалификацией управляющих кадров, их умением творчески подходить к решению конкретных проблем управления.

Критерии эффективности управления находятся в тесной связи с целями фирмы. Специфика управления состоит в том, что выработка целей является функцией самого управления, а их реализация осуществляется как в рамках функционирования управления, так и в рамках управляемого объекта. Среди социально-экономических критериев эффективности организации обычно называются: стабильность (производство, структура, положение на рынке), рост (темпы роста производства, численности занятых, числа нововведений), способность организации приспосабливаться к изменениям внешней среды (взаимосвязь показателей внешней среды и деятельности организации).

Эффективность организации во многом зависит от ее способности планировать свою деятельность в долгосрочном масштабе, прогнозировать будущие изменения. Это позволяет в определенной степени минимизировать риск в условиях нестабильной экономики. Анализ социально-психологических аспектов проводиться на основе критериев мотивации персонала, характеристики морального климата (количеств и качества межфункциональных коммуникаций, гибкость системы продвижения по службе, полномочия работников и их ответственность, степень удовлетворения от выполняемой работы и др.). Таким образом, современная теория управления приходит к необходимости, во-первых, согласования показателей эффективности управления с показателями эффективности и производительности фирмы; во-вторых, к необходимости учета многостороннего воздействия управления на фирму, используя набор дополнительных критериев. Тогда система управления и его эффективности рассматривается не на одном, а на трех уровнях:

Как органическая часть более высокой системы.

Как самостоятельная целостная система.

Как сосредоточие компонентов, входящих в эту систему, с присущими им специфическими свойствами.

В этом случае эффективность управления на первом уровне может быть выражена через результативность деятельности фирмы, так как результат деятельности по управлению проявляется опосредованно через результаты всей организации, во взаимоотношениях ее с внешней средой. На втором уровне эффективность системы управления выражается через характеристики ее способности к самостоятельному действию, т.е. к разрешению непосредственно стоящих перед ней задач и достижения поставленных целей. На третьем уровне выделяется эффективность действия составляющих системы. Именно здесь могут быть рассмотрены в конкретных формах функционирование сил и средств, входящих в систему как в технико-организационном, так и в социально-психологическом плане. Практически эффективность третьего уровня может быть сведена к эффективности управленческого труда и его средств.

Продукт управленческой деятельности тоже трехмерен.

Во-первых, он выступает как конечный, в виде той или иной эффективности производства, и есть не что иное, как результат эффективности функционирования объектов управления и самой управляющей деятельности.

Во-вторых, он выступает как промежуточный, в виде качества и экономичности деятельности системы управления в целом.

В-третьих, он является воплощением качества исполнения функций и этапов управленческого труда, характера использования наличных сил и средств управления. Анализ существующих теоретических и практических подходов к оценке эффективности управления в рамках фирмы позволяет выделить следующие направления анализа различных сторон эффективности как слагаемых общей эффективности управления: Экономические показатели эффективности управления. Эффективность в обеспечении внешней и внутренней социальной политики; отношение целей фирмы и общества.

Эффективность управления как саморегулируемой системы; адаптационная способность к требованиям научно-технического прогресса, изменениям социальных условий производства. Эффективность информационной системы; информационное обеспечение управления и управляющего воздействия на фирму. Таким образом, современный комплексный анализ "выхода" фирмы с точки зрения ее эффективности включает многосторонний учет социальных и экологических последствий производственной деятельности, влиянию производимой продукции или услуг на потребителя и т.д. Анализ научных разработок показывает, что авторы постоянно пытались найти критерий оценки эффективности. В 1939 г. Бернар утверждал, что для выживания организации существенно желание сотрудничать, способность налаживать общение, существование и одобрение цели.

В 1954 г. Питер Друккер охарактеризовал 7 ключевых факторов успеха, которые для достижения эффективности фирма должна отслеживать. Это – удовлетворение спроса со стороны потребителя, социальная ответственность, результативность работников, эффективность руководства, внутренняя производительность, настроение персонала, подготовка руководителей, операционная смета, нововведения. В 1986 г. Питерс и Уотермен в книге "В поисках эффективного управления" выявили 8 факторов, которые характеризуют образцовые фирмы США: верность своему делу (изучение особенностей продукции), ориентация на действие, лицом к потребителю, связь с жизнью, ценностное руководство (традицию близости к производству), простота формы, скромный штат управления, производительность каждого человека (отношение к человеку как к источнику качества и производительности), свобода и жесткость одновременно (в организационной структуре сочетают централизованную и децентрализованную жесткость в отношении важных вещей, лояльность в остальном), самостоятельность и предприимчивость. Обобщив эти исследования Д.Скотт Синк в 1989 г. называет семь основных факторов эффективности: действенность, экономичность, качество, производительность, качество трудовой жизни, прибыльность, нововведения. Действенность – степень достижения фирмой поставленных перед ней целей. Для оценки обычно используются следующие показатели: Своевременность; Количество; Качество.

Для измерения действенности сравнивают то, что намеревались сделать с тем, что фактически достигли (ресурсы обычно не учитываются, так как они не фигурируют в качестве цели). Экономичность – показатель, характеризующий результативность организационной системы в отношении затрат. Определятся отношением ресурсов, подлежащих потреблению, к ресурсам, фактически потребленным, т.е. отношение нормативных и фактических ресурсов, используемых на управление в фирме. Практически задача определения меры экономичности сводится к наиболее полному поэтапному учету затрат на управление. Так должны быть учтены капитальные единовременные и эксплуатационные (текущие) затраты, неизбежные накладные расходы. Одновременно следует учесть затраты на разработку системы управления, включая экспериментальные расходы на ее внедрение и эксплуатацию, на возможную коррекцию и последующий демонтаж. Только такой всеохватывающий учет позволит оценить действительную экономичность системы управления. Качество – степень соответствия фирмы требованиям, необходимым для производства товара, подлежащего использованию. Оценка качества связана с понятием качественных признаков или конкретных свойств, которые закладываются при конструировании, создании изделия и подтверждаются при испытаниях и эксплуатации. Качественными признаками продукта/услуги являются следующие условия: Произведен ли и доставлен ли продукт так, как требовалось? Удовлетворен ли покупатель продуктом? Будет ли продукт выполнять то, для чего он предназначен? Производительность – это соотношение количества продукции фирмы и количества затрат на выпуск соответствующей продукции.

Качество трудовой жизни – реакция людей на условия труда и психологический климат в фирме. Оцениваются такие характеристики фирмы, которые способны повлиять на производительность труда, "текучесть" кадров, простои и т.д. Организационное управление ставит перед собой задачу обеспечить "удовлетворенность" работников, создать чувство безопасности, уверенности. Прибыльность – это соотношение между валовыми доходами и суммарными издержками. Прибыльность характеризует взаимосвязь между финансовыми результатами и характером их использования. Нововведения – творческий процесс приспособления фирмы к внешним и внутренним требованиям, запросам, изменениям. Это процесс поддержания пригодности продукции с точки зрения потребителя.

В современных условиях усложнения производства и экономики в целом, возрастания роли научно-технического прогресса, обострения конкуренции, необходимости учета в процессе управления факторов, связанных с использованием сырьевых и энергетических ресурсов и воздействием на окружающую среду, конечные результаты деятельности фирмы зависят от рациональности структуры и эффективности процессов управления во всех ее элементах и подсистемах. На наш взгляд, в наиболее общем смысле оценка эффективности управления должна включать совокупность различных методов, что позволит получить наиболее полную оценку эффективности управления объектом. В настоящей статье оценка эффективности управления объектом рассматривается на примере фирмы, основная деятельность которой протекает в подразделениях, основанных для выполнения конкретных целей.

Стратегический и ценностный подходы к оценке организационной эффективности

Как и любой вид деятельности, управлению необходима своя конкретная оценка, определяющая его эффективность. В соответствии с теорией и практикой сложились подходы к оценке эффективности управления, среди которых можно назвать целевой, поведенческий, функциональный, композиционный, множественный.

Целевой подход к оценке эффективности

Целевой подход опирается на мнение, что главная цель деятельности всех систем управления представляет собой достижение предприятием поставленных целей его основной деятельности самым экономичным и рациональным путем. В соответствии с данным подходом эффективность управления можно измерять по степени достижения предприятием показателей, которыми характеризуется основная цель его деятельности.

Функциональный подход

Подходы к оценке эффективности управления включают функциональный подход, определяющий эффективность управления с позиции организации труда и функционирования управленческих кадров. Этот подход в основе опирается на результаты и затраты всей системы управления.

Результаты (эффекты) управленческого труда в функциональном подходе могут измеряться с помощью

производительности управленческого труда, уменьшения трудоемкости управленческих работ, сокращения управленческого персонала и срока обработки информации, сокращения потерь рабочего времени, уменьшения текучести персонала в сфере управления.

Композиционный подход

Подходы к оценке эффективности управления содержат также композиционный подход, в соответствии с которым эффективность управления ставит целью определение степени воздействия управленческого труда на результат деятельности предприятия в целом.

Показатели, характеризующие результат (эффект) деятельности

предприятия, в этом подходе используются следующие:

Производительность труда предприятия;

Уменьшение себестоимости продукции;

Объем прироста прибыли;

Объем реализации товара и др.

Множественный подход

Множественный подход представляет собой попытку оценки эффективности управления посредством синтетических (обобщающих) показателей, способных охватывать несколько важных сторон управленческой деятельности любого предприятия.

В современных условиях все перечисленные подходы к оценке эффективности управления имеют много показателей. Но кроме них важным обобщающим критерием при оценке эффективности управления предприятия считается конкурентоспособность в качестве способности противостояния конкурентам на рынках (степень удовлетворения запросов покупателей, качество и безопасность потребления, эффективность изготовления продукции).

Конкурентоспособность предприятия можно определить рейтингом (оценкой), характеризующим его положение среди других предприятий, поставляющих аналогичный товар на рынок. Так, высокий рейтинг или его увеличение может говорить о высоком уровне (росте) эффективности управления предприятием.

Поведенческий подход

Подходы к оценке эффективности управления содержат поведенческий подход, который основан на измерении удовлетворенности всех групп, заинтересованных в результатах функционирования предприятия.

В состав групп интересов входят внешние по отношению к предприятию организации (потребитель, поставщик, акционер, государство и др.) и внутренние структуры (подразделение, группа, индивид). Если рассматривать внутреннюю группу, то большое внимание при оценке эффективности управления уделяется на качество трудовой жизни (удовлетворение

важнейших личных потребностей персонала предприятия через работу в нем).

Основной критерий оценки эффективности управления в соответствии с поведенческим подходом — достижение баланса интересов.

Методы оценки эффективности управления

Подходы к оценке эффективности управления для определения показателей, которыми характеризуется степень достижения предприятием главного критерия, используют методы прямых расчетов и косвенного оценивания (анкетирование, экспертные методы).

Подходы к оценке эффективности управления не имеют по сравнению друг с другом определенных преимуществ, поэтому на практике оценка эффективности управленческой деятельности проводится при комбинировании этих подходов. Это способствует повышению степени достоверности получаемых результатов.

ЗАКЛЮЧЕНИЕ

Управление, как и любой другой вид деятельности, требует своей конкретной оценки, установления его эффективности. Конечный результат управления менеджмента часто называют эффектом управления. Эффект представляет собой результат осуществления мероприятий, направленных на совершенствование производства, бизнеса и организации в целом. Оценка эффективности менеджмента считается сравнительно сложной, вследствие этого имеется значительное число критериев и методов данной оценки, которые учитывают разнообразные факторы, влияющие на эффективность.

Эффективность менеджмента это категория теории управления, которая связана со всеми другими категориями. Оценка повышения эффективности менеджмента обязана быть распределенной и при этом учитывать все уровни применения ресурсов и возможностей дальнейшего развития компании, достижения всех производственных, экономических и социальных целей.

Уровень экономической эффективности менеджмента зависит от разнообразия взаимосвязанных факторов. Для каждой отрасли предприятия в результате ее технико-экономических особенностей свойственны характерные факторы эффективности. Принятие управленческих решений считается главным инструментом контролирующего влияния, в конечном счете, на развитие решений, их принятие, реализацию и контроль. Оценка эффективности принятия управленческих решений играет значительную роль в деятельности всей компании.

СПИСОК ЛИТЕРАТУРЫ

1. Анисимов, В.М. Кадровая служба и управление персоналом организации: практ. пособие кадровика [Текст]/ В.М. Анисимов; Центр кадрологии и эффективного персонал-менеджмента. – М.: Экономика, 2016.-200 с.

2. Армстронг, М. Практика управления человеческими ресурсами. [Текст] / М. Армстронг- Спб.: Питер 2015. -300 с.

3. Баркан, Д.И. Управление фирмой в условиях рынка: Маркетинг-ключ к успеху. [Текст] / Д.И. Баркан. - Л.: Аквилон, 2014. - 293 с.

4. Бухгалтерский отчет ООО «Аргент СТ» за 2016 год. [Текст]. – Екатеринбург. 2016 - 25 с.

5. Волков, О.И. Экономика предприятия [Текст] / О.И. Волков,

6. В.К. Скляренко - М.: Инфра-М, 2015.-150 с.

7. Гаврилова, Ж. А. Внутренние мотивы для развития персонала [Текст] / Ж. Гаврилова; Справочник по управлению персоналом. – 2016. - № 3. – с. 96-105.

8. Герчиков, Д.В. Миссия организации и особенности политики управления персоналом [Текст] / Д.В. Герчиков; Управление персоналом. – 2015. – № 12. – С. 6-12

9. Голубков, Е.П. Маркетинг - стратегии, планы, структуры [Текст] / Е.П Голубков; М.: "Издательское Дело". 2014. - 189с.

10.Григорьева, И.С. Роль руководителя в развитии сотрудников компании [Текст] И. С. Григорьева: Управление развитием персонала. – 2015 - №4.с. 61-62

11.Грунин, О.А.; Грунин, С.О. Экономика и организация безопасности хозяйствующих субъектов [Текст] / О.А. Грунин, С.О. Грунин. – СПб., 2016. – 160 с. 64

12.Дробышева, Л.А. Маркетинговая оценка конкурентоспособности производственного предприятия [Текст] / Л.А. Дробышева // Справочник экономиста. М.: 2016. № 5. – 32–36 с.

13.Дуракова, И.Б. Управление персоналом: отбор и найм [Текст]: учебник / И.Б. Дуракова – М.: Центр, 2014, - 160 с.

14.Дуфала, В.С. Инструментарий для формирования стратегии организации // Проблемы теории и практики управления [Текст]: учебное пособие / В.С. Дуфила - 2014. - №1.- С.12

15.Жариков, Е.С. Психология управления [Текст]: учебник / Е.С.Жариков - М.: МЦФЭР, 2015. - С. 126-127

16.Карнаухова, В.К., Краковская, Т.А. Сервисная деятельность: учебное пособие / [Текст]: Под общей ред. Ю.М. Краковоского.-М.:ИКЦ "МарТ". - 2016 - 256 с.

17.Кибанов, А.Я., Дуракова, И.Б. Управление персоналом организации: отбор и оценка при найме, аттестация [Текст]: Учеб. пособие. - М.: Экзамен, 2016 г. -150 с.

18.Клейнер, Г. Стратегический менеджмент: актуальные проблемы и новые направления // Проблемы теории и практики управления[Текст] / Г. Клейнер – 2015. - № 1. – С. 15-22.

19.Коммерческая деятельность. [Текст] / Учебник Ф.Г. Панкратов, Т.К. Серегина. М.: ИВЦ «Маркетинг", 2014 г. - 78 с.

20.Кочеткова, А. И. Введение в организационное поведение и организационное моделирование [Текст] / А.И. Кочеткова, – М.: «Дело», 2016. – 944 с.

21.Курс менеджмента. Учебник для вузов/ Уткин, Э.А. [Текст] - М.: Изд-во «Зеркало», 2014. - 448 с.

22.Любушин, Н. П. Экономический анализ: Учеб. пособие. [Текст]: Н.П. Любушик – М.: ЮНИТИ – ДАНА, 2013. – 387 с.

23.Любушин, Н.П., Лещева, В.Б., Дьякова В.Г. Анализ финансовоэкономической деятельности организации: учебное пособие для вузов 65 [Текст] / под ред. Проф. Н.п. Любушина. - М.: Юнити - Дана, 2015. -245 с.

24.Маркарьян, Э.А. Финансовый анализ [Текст]: учебное пособие / Э.А. Маркарьян; Г.П. Герасименко; С.Э. Маркарьян. – 7 изд. перераб. и доп. // М.:КНОРУС, 2016. – 264 с.

25.Маркетинг [Текст]: учебник / под ред. А.Н.Романова. – М.: Банки и биржи, ЮШТШ, 2015. – 560 с.

26.Менеджмент [Текст]: Учебник/под редакцией Ф.М. Русинова и М.Л. Разу;Москва; ФБК-ПРЕСС, 2014.- 380 с.

27.Мескон, М.Х., Альберт, М., Хедори, Ф. Основы менеджмента[Текст]:Учебник Пер. с англ. -М.: Дело, 2014 – 220 с.

28.Молл, Е.Г. Менеджмент: организационное поведение [Текст] /

29.Е.Г. Молл. - М.: Финансы и статистика, 2015.- 637 с.

30.Платонова, Н. А. Планирование деятельности предприятия [Текст] / Н. А. Платонова, Т. В. Харитонова. – М. : Изд-во «Дело и сервис», 2015. – 432 с.

31.Пугачев, В.П. Руководство персоналом организации [Текст]: Учебник для вузов по спец. «Менеджмент»/ В.П.Пугачев. - М.: «Аспект пресс», - 2015. - 467 с.

32.Ременников, В. Б. Управленческие решения: учебное пособие для вузов [Текст] / В. Б. Ремников. – 2-е изд. – М.: ЮНИТИ-ДАНА, 2015. – 520 с.

33.Роббинс ,С., Коултер, М. Менеджмент: [Текст] под редакцией С. Роббинс: Пер. с англ. - 6-е изд., доп. и перераб. - М.: ИД «Вильямс», 2014.- 370 с.

34.Справочник директора организации / Под ред. М.Г. Лапусты [Текст]. - М.: ИНФРА-М, 2013. - 750 с.

35.Семенов, А.К., Набоков, В.И. Основы менеджмента[Текст]: Учебник/ под редакцией А.К Семенов – М.: Издательско-торговая корпорация «Дашков и К», 2015. - 396 с.

36.Технико–экономический анализ производственно – хозяйственной деятельности предприятия. Ч. 2. [Текст]: учебное пособие/ Под ред. Л.И. Старовой . – Мн.: БГУИР, 2015. – 306 с.

- Роль мотивации в поведении организации (на примере сети кофеен ООО «Шоколадница»)

- Жизненный цикл и управление организацией (Жизненный цикл организации)

- Кадровая стратегия в системе стратегического управления организацией (Сущность стратегического управления в организации )

- «Особенности кадровой стратегии торговых организаций»(Теоретические основы кадровой стратегии организации)

- Юридическая ответственность (*Общая характеристика юридической ответственности)

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ООО «Центр оптовых продаж»)

- Учет наличных денежных средств в кассе предприятия

- анализ конфликтов в деятельности конкретной организации и разработка рекомендации по их предотвращению и разрешению

- Особенности употребления пословиц в современном английском языке.

- Управление финансами и пути его совершенствования в РФ (Теоретические основы управления финансами )

- Налоги с физических лиц и их экономическое значение (Теоретические основы налогообложения физических лиц)

- Моделирование товарного ассортимента предприятия и его прогнозная оценка (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОНЯТИЯ ТОВАРНОГО АССОРТИМЕНТА)