Эффективность менеджмента организации( Эффективность менеджмента организации как фактор повышения конкурентоспособности)

Содержание:

Введение

Деятельность менеджера заключается в управлении людьми, которое направленно на достижение поставленных организацией целей. В том случае, когда управленческая деятельность решает поставленные задачи и обеспечивает достижение желаемого результата, оптимального и максимально выгодного используя имеющиеся ресурсы, она может считаться эффективной. Иными словами, эффективность показывает, в какой мере управляющий орган реализует цели. Так, проблема эффективности управления является составной частью экономики управления и составляющей эффективности производства. Соответственно, при стратегическом и оперативном планировании организации оценка эффективности менеджмента является основополагающей.

Эффективность управления – это довольно сложная и многогранная категория. Она отражает характерные особенности экономических, социальных и других явлений. Анализ категории эффективности, ее факторов позволяет сделать вывод, что проявлениями эффективности являются совокупность показателей экономической эффективности, которые могут выступать в качестве измерителя, а также критерия эффективности организации. В качестве критерия эффективности производства и управления используются частные показатели использования различных ресурсов: материальных ресурсов, основных производственных фондов, капитальных вложений, производительности труда и обобщающие показатели, характеризующие конечные результаты. Улучшение показателей эффективности деятельности организации возможно в результате разработки и реализации путей роста экономической эффективности управления.

Действенность управленческой деятельности характеризуется не только количественными (экономический эффект), но и качественными показателями (социальная эффективность).

Следует отметить, что в современных рыночных условиях недостаточное внимание уделяется проблемам оценки труда и его эффективности, и в частности оценки эффективности деятельности менеджера и персонала. Оценка менеджера производится разными путями, но чаще всего по двум основным направлениям: оценка эффективности труда и оценка качества, которые определяют вклад менеджера в эффективность управления. [1]1

Актуальность выбранной темы исследования обусловлена тем, что в современных условиях эффективность менеджмента является одним из главных показателей совершенствования управления, который определяется сопоставлением результатов управления и ресурсов, затрачиваемых на их достижение.

Целью курсовой работы является анализ эффективности менеджмента конкретной организации и разработка мероприятий по ее повышению.

В соответствии с поставленной целью можно выделить следующие задачи:

- изучение теоретических аспектов эффективности менеджмента организации;

- определение факторов, влияющих на эффективность менеджмента;

- изучение социальной ответственности и организационную культуру в организации;

- анализ показателей эффективности действующей системы управления;

- разработка стратегии повышения эффективности менеджмента организации.

Российский бизнес не стоит на месте, вместе с его масштабным развитием увеличивается и сложность управления организациями, а перед компаниями встают все новые задачи. В такой ситуации важно сосредоточиться на действительно важных для бизнеса вопросах. Однако это практически невозможно сделать, если в организации отсутствует устойчивая система, отслеживающая основные показатели деятельности и позволяющая на основе этой информации влиять на происходящее в компании. При этом важно понимать, что управление эффективностью – это достаточно обширная проблема, которая включает в себя совокупность различных подходов, мнений и концепций. Задача руководителя компании как раз состоит в том, чтобы выбрать подход, который в наибольшей степени будет соответствовать его целям, задачам и ситуации на предприятии, а затем органично вписать его в общую систему управления организацией.[2]3

1. Эффективность менеджмента организации как фактор повышения конкурентоспособности

1.1. Понятие и сущность эффективности менеджмента организации

Для того чтобы эффективно управлять организацией необходимо уметь определять результативность данной деятельности. В связи с этим возникает вопрос, что такое эффективность менеджмента или управления, каковы её основные виды и принципы, как её повысить и стать лидером на рынке.

Какую бы деятельность ни осуществлял человек, он всегда стремится выполнять ее рационально и эффективно. Рационализм предполагает поиск наиболее выгодных и производительных методов выполнения работы, а эффективность – это наилучший результат, сопоставимый с затратами усилий или ресурсов на достижение этого результата.[3]2

В данном случае актуален вопрос, насколько ваша организация экономична или выгодна, одним словом насколько прибыль больше затрат?

Однако зачастую важнее не то, во сколько раз результат больше затрат, а является ли он более ценным. Так как на сегодняшний день в условиях рыночной экономики важнейшими являются вопросы конкурентоспособности, неценовые преимущества, то руководитель должен уметь позаботиться о производительности, возрастании роли управления и общественной значимости. В связи с этим, нужно уметь оценивать уровень управления и возможности организации.

Соотношение результатов и затрат на достижение этих результатов это и есть содержание эффективности как управленческой категории.

В общем виде эффективность управленческой деятельности (Э) можно выразить следующей формулой[4]:

Э = Р/З

где Р – результат функционирования системы управления (результирующая составляющая),

З – затраты на управленческую деятельность или объем использованных ресурсов (затратная составляющая).

Как социально-экономическая категория эффективность управления представляет собой результативность какой-либо деятельности, а также степень рационального использования материальных, финансовых и трудовых ресурсов. Функция эффективности управления заключается в отражении уровня динамики его развития, качественной и количественной стороны этого процесса.[5]

Эффективность можно условно разделить на потенциальную и реальную. При этом потенциальная эффективность оценивается предварительно, а реальная определяется полученными на практике результатами. Также эффективность управления может быть тактической и стратегической, где тактическая эффективность отражает получение эффекта в ближайшем времени, а стратегическая в будущем.

Для достижения эффективности менеджмента необходимо уделять внимание параметрам системы, механизма и процесса менеджмента. Следует помнить, что эффективность менеджмента всегда изменчива и определяется не только внутренними, но и внешними факторами, то есть состоянием национальной экономики, конкуренцией, социально-политической обстановкой и т.д. При этом внешняя и внутренняя эффективность менеджмента должны быть взаимосвязаны.

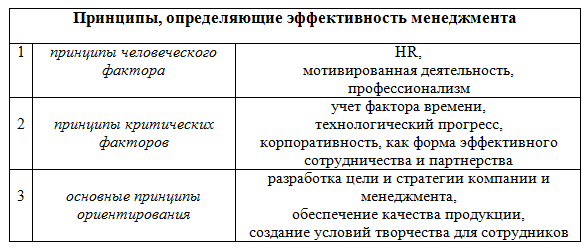

В современных исследованиях в сфере управления проектами выделяют три группы основных принципов, определяющих эффективность менеджмента (см. рис. 1). [6]14

Рис. 1. Принципы, определяющие эффективность менеджмента.[7]21

Постараемся выяснить, в чем же заключается проблематика оценки эффективности менеджмента. Прежде всего, это связано с тем, что результат может быть, как прямым (непосредственным), так и косвенным (отдаленным). Во-вторых, результат может принести социально-экономический, социально-психологический и социально-организационный эффект. В-третьих, мы можем получить исключительно экономический или производственный эффект. Социальный и экономический эффект находятся в постоянном противоречии. Это связано с тем, что рост социального эффекта может вызывать снижение экономического эффекта и наоборот. [8]

1.2. Факторы, влияющие на эффективность менеджмента

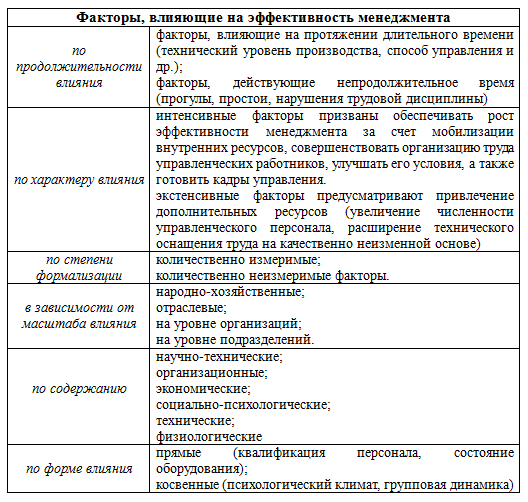

Обеспечить эффективность менеджмента можно лишь тогда, когда его факторы систематизированы и учитываются в процессе деятельности.

Прежде всего, следует отметить, что фактор - это причина, движущая сила какого-либо процесса, которая предопределяет его характер или отдельные его черты. Эффективность управления формируется под воздействием ряда факторов. Рассмотрим основные факторы, оказывающие наиболее сильное влияние на эффективность менеджмента (рис. 2). [9]7

Рис. 2. Факторы, влияющие на эффективность менеджмента

Каждый из названных факторов может воздействовать на систему управления как сам по себе, так и во взаимодействии с другими факторами. При совместном воздействии они обеспечивают существенный рост результативности менеджмента, а при отрицательном, наоборот, снижают ее. Роль менеджеров состоит в том, чтобы грамотно управлять и контролировать эти факторы.[10]

1.3. Влияние культуры на организационную эффективность

Ведущим фактором в достижении эффективности организации является ее культура. С экономической точки зрения культура организации – это способы выполнения работы и способы работы с людьми в организации. Под культурой организации также понимают атмосферу или психологический климат в организации.

В понятие «культура» организации входят идеи, убеждения, традиции и ценности, которые выражаются в доминирующем стиле управления, в методах мотивации персонала, имидже организации и т.д.

Представителями культуры в организации являются люди, которые там работают. Однако в организациях с устоявшейся организационной культурой она как бы отделяется от народа и становится частью самой организации, оказывающей сильное воздействие на всех её членов.[11]

Довольно часто культура может быть единственным предсказателем долгосрочного поведения организации, отражением её ценностей и убеждений, достоинств и слабостей. Общая культура конкретной организации может характеризоваться одним из следующих видов культуры:

– техническая;

– административная;

– маркетинговая;

– финансовая;

– потребительская;

– ориентированная на клиента и др.

Можно выделить четыре основных типа культуры организации. Это культура власти, роли, задачи и личности, которые тесно связаны с соответствующей структурой компании.

Культура власти характерна для малого бизнеса. Ей присуща большая централизация и чаще всего соответствуют линейные структуры управления.

Культура роли характеризуется строгим делением на отделы (финансовый, сбыта и пр.), определяющим влиянием правил и инструкций, задающим полномочия, способы связи и разрешение конфликтов. В культуре роли основным источником власти выступает сила положения.

Культура задачи ориентирована на конкретный проект, программу или работу. Основной акцент делается на выполнение поставленных задач. Организация с такой культурой стремится достичь наибольшей эффективности, комбинируя необходимые ресурсы и подходящих работников.[12]

Культура личности подразумевает то, что личность лидера находится в центре. Сотрудник занимается тем, что у него хорошо получается в рамках достижения общей цели, и поэтому к нему прислушиваются. Такой способ характерен для инновационных подразделений, исследователей и венчурных групп.

Выбор подходящей культуры и структуры организации зависит от следующих факторов: истории и формы собственности, размера организации, технологии работ, целей и задач, внешней среды и персонала. Изменение какого-либо фактора потребует адаптации организации, если она стремится достичь максимальной эффективности. При этом системное изменение культуры может повлечь за собой изменение поведения людей, что сможет вывести организацию на новую, более качественную ступень.

Выделяются три возможных способа адаптации организации:

- посредством обсуждения и совещаний;

- посредством воспроизводства (предполагает децентрализацию или деление на подразделения, где культура и структура формируются в соответствии с различиями во внешней среде);

- посредством дифференциации (основан на том, что все виды деятельности организации могут быть сгруппированы в четыре категории, каждой из которых соответствует определенная культура: устойчивое состояние, инновационная, кризисная, руководство).[13]

На основе всего вышеизложенного, можно сказать, что организационная культура это важный фактор в достижении максимальной эффективности организации.[14]

2. Современные подходы к оценке эффективности деятельности организации

2.1. Целевой подход и системный подход к оценке организационной эффективности

Обеспечение и поддержание эффективности компании считается главной задачей менеджеров. В зависимости от стратегических намерений высшего руководства ее оценивают самыми разными способами и по разным критериям. Высокая эффективность организации достигается благодаря грамотной, отлаженной и эффективной системе менеджмента, нацеленной на рациональное использование всех имеющихся у организации ресурсов и их постоянное улучшение.[15]

В последнее время теория и практика менеджмента постоянно направлена на поиск путей, способных повысить эффективность функционирования компаний. Например, классическая школа менеджмента сосредоточена на формировании новой теории научного управления ресурсами. Согласно этой теории основой эффективного управления является рациональное распределение труда, четкая иерархия, единовластие и централизм. Представителями этой теории были Ф. Тейлор, М. Вебер, А. Файоль и др.

На смену этой школе пришла гуманистическая школа. Её представители полагали, что эффективность зависит от улучшения условий для развития сотрудниками фирмы своих навыков и возможностей.

Что касается социально-технической школы (Дж. Вудворд), то ее представители считали, что эффективность состоит в чёткой и прямой зависимости между эффективностью и типом технологии, применяемой компанией.

Исследования А. Чандлера, И. Ансоффа, Р. Майлса в сфере организационного развития указали на то, что эффективность организации находится в тесной взаимосвязи с ее структурой.[16] Крах социалистической системы хозяйствования конце XX в. вывел на первый план новый фактор эффективности – стимулирование. В последние же годы одним из важнейших фактором повышения эффективности деятельности организации считают информационные технологии и информатизацию производства.

Задача роста эффективности управления организации является одной из самых актуальных и сложных на данный момент времени. В экономической литературе выделяют три подхода к изучению организационной эффективности – целевой, системный и выборочный.[17]

Целевой подход предусматривает достижение компанией поставленных целей, что положительно сказывается на эффективности компании. В основу положена логика целей и средств английского экономиста Л. Робинса. Согласно этому подходу группы в организации действуют строго в рамках достижения поставленной цели. Рациональное звено заключается в выборе того варианта распределения ресурсов, который позволил бы приблизится к заданным целям с наименьшими как временными, так и финансовыми затратами. Этот подход следует использовать тогда, когда цели четко определены, а прогресс можно точно зафиксировать и рассчитать.

Любая компания, желающая выйти на рынок, начинает свою деятельность с постановки цели достижения определенных экономических показателей. Исходя из масштаба целей различают общефирменную, внутрифирменную и групповую эффективность.

Общефирменная эффективность отражает динамику общих целей фирмы (например, объем продаж в квартале или доля рынка, прибыли, уровень рентабельности, сумма издержек и т.д.). Внутрифирменная отражает динамику целей ее структурных подразделений (центров прибыли или ответственности), а групповая, в свою очередь, полноту достижения групповых целей.[18]

Целевой подход является актуальным и полезным с точки зрения удовлетворения интересов каждой из участвующих групп в постановке задач. Если рассматривать компанию как целостную систему, главной целью которой является обеспечение своего существования, то именно этот подход и следует применять. Часто встречается такое, что интересы отдельных участников организации не совместимы с интересам других, а это, в свою очередь, отрицательно сказывается на формулировке стратегических целей.[19]

Согласно целевому подходу организационная эффективность зависит от нескольких параметров:

- качества постановки целей, т.е. соответствия намеченных целей условиям и требованиям внешней среды, возможностям предприятия и интересам персонала;

- направленности мотивации, побуждающей членов организации к достижению целей;

- адекватности выбранных стратегий в соответствии с поставленными целями;

- объема и качества ресурсов, используемых организацией для достижения целей.

Первые три фактора характеризуют стратегические аспекты организационной эффективности, а последний – тактический уровень.

При системном подходе за эффективность в компании отвечает ее способность к адаптации. Этот подход акцентирует внимание на внутренних характеристиках организации и обращается к тому, что является средством поддержания взаимоотношений между участниками команды. Внутреннее распределение ресурсов, определение иерархических зависимостей, правила взаимодействия участников не требуют особого внимания и находятся на второстепенных позициях, а оценка издержек вообще не играет важной роли. Как мы видим, такой подход адекватен зачастую для бюджетных учреждений, задачей которых является не максимизация прибыли, а предоставление социальных услуг или работа в системе жизнеобеспечения государства (например, силовые структуры, органы государственного управления и т.д.). [20]

Концентрация действий на выживании компании путем приспособления ее к изменениям внешней среды влечет пассивное управление ею. Кроме того, сама возможность приспосабливаться к изменениям предусматривает, что эффективная система имеет немалую концентрацию ресурсов, что позволяет ей грамотно противостоять все изменениям среды, а это противоречит критерию минимизации затрат. Недостатком системного подхода является и то, что оценка и анализ внутренних характеристик организации требует определенного их количественного определения. Попытки количественно определить все формальные и неформальные характеристики организации (степень сплоченности, степень рациональности иерархических отношений) могут привести к чрезмерному усложнению процедуры оценки эффективности и роста расходов, связанных с ней, и это еще не гарантирует эффективной работы организации.[21]

При выборочном подходе для оценки эффективности используются критерии, соответствующие «стратегическим составляющим» организации. Считается, что эффективность может быть оценена на основе заранее установленных критериев или одних только системных характеристик. Принимая за основу гипотезу удовольствие Г. Саймона, этот подход подчеркивает обеспечении минимального уровня удовлетворения всех составляющих организации, мотивы деятельности и цели которых отличаются. Если этот уровень не достигнут, напряженность и конфликты парализуют организацию, сделают ее неэффективной. Внутренними составляющими организации являются сотрудники, менеджеры, акционеры фирмы, а внешними – правительство, местные органы власти и другие заинтересованные в деятельности фирмы институты. Здесь довольно важно определить, какие составляющие следует считать стратегическими. Так, если для своего развития фирма нуждается в дополнительных средствах, для привлечения которых лучшей является эмиссия акций, то одной из стратегических составляющих будут акционеры, и поэтому с критериями эффективности должна быть внесена показатель размера прибыли на акцию (дивиденды). Если же данный источник инвестиций менеджмент фирмы не считает существенным, то размер дивидендов может быть малым. С другой стороны, при привлечении акционерного капитала возрастает значение показателя рентабельности (уровня доходности).[22]

Следовательно, подход к оценке эффективности организации с точки зрения удовлетворения интересов ее стратегических составляющих требует четкого позиционирования этих интересов и выбора и формулировки критериев, которые им отвечали (например, размер прибыли, величина дивидендов, уровень рентабельности – для владельцев или акционеров; прибыль на вложенный капитал, показатели ликвидности и финансовой устойчивости – для кредитных организаций, размер прибыли, величина заработной платы – для персонала фирмы и т.п.). Такие критерии должны быть сбалансированными и направленными не только на удовлетворение интересов стратегических составляющих.[23]

Трудности использования избирательного подхода заключаются в идентификации стратегических составляющих (от которых в наибольшей степени зависит деятельность организации) и в способности установить, как именно организация зависит от них. Кроме того, компромисс в балансировании интересов при определенных условиях может быть нарушен, если эти условия и, соответственно, организационное окружение изменятся. К факторам, воздействие которых на изменение условий хозяйствования в переходный период сильный, принадлежат институциональные (экономические законы, правовое поле, практика ведения бизнеса, политические предпочтения и др.), поскольку именно их изменение часто нарушает равновесие и смещение экономического баланса в пользу иных заинтересованных групп. Каждый из подходов имеет определенные преимущества и недостатки, в большей или меньшей степени проявляются в различных условиях. Хорошие результаты может дать взвешенное и сбалансированное сочетание всех подходов, при котором недостатки одного могли бы компенсироваться преимуществами.[24]

В современном менеджменте выделяют несколько видов эффективности: внутреннюю, внешнюю, общую, рыночную, стратегическую (целевую), расходную, оперативную и эффективность инновационного проекту.

- Внутренняя эффективность – это эффективность использования внутренних возможностей организации (то есть управление собственными внутренними ресурсами).

- Внешняя эффективность – предполагающая использования внешних возможностей организации. Эта составляющая во многом обусловлена состоянием организационного окружения, особенно его институциональными составляющими и способностью организации приспособиться к его изменениям, поэтому ее еще называют адаптивной эффективностью.

- Общая эффективность – это, по своей сути, совокупность внутренней и внешней эффективности. Высокой общей эффективности можно достичь за счет гибкой системы управления организацией, позволяющая оперативно перераспределять ее ресурсы в соответствии с изменениями внешней среды.

Общая эффективность достигается путем комбинации двух ее составляющих. Следовательно, для получения организацией максимально высоких результатов нужно, с одной стороны, наиболее полно реализовать ее рыночные возможности, а с другой – обеспечить максимально высокий уровень ее внутренней эффективности. Так, производство товаров, которые не пользуются спросом на рынке, делает бессмысленными любые попытки менеджмента повысить эффективность этого производства. С другой стороны, производство товара, пользующегося спросом, при низком уровне его эффективности (высокие производственные расходы) приведет к снижению спроса на него и сужение рынка. В обоих случаях уровень общей эффективности остается значительно ниже максимально возможного.[25]

Усилия менеджеров, направленные на использование благоприятной ситуации на рынке, не дадут максимальной отдачи, если в организации не обеспечена высокая внутренняя эффективность.

2.2. Стратегический и ценностный подходы к оценке организационной эффективности

Любое исследование преследует определенную цель. Цель исследования системы управления заключается в повышении эффективности функционирования исследуемой организации. Только целеустремленная организация способна добиться успеха, так как деятельность ее становится осмысленной, производительной. Собственно «эффект» и означает действенность, результативность и производительность. Эффект представляет собой абсолютную величину каких-либо целенаправленных изменений в системе.[26]

В научной литературе нет единого мнения относительно того, что означает эффективность, как в теоретическом, так и в практическом смысле.[27]

Эффективность – это степень реализации целей организации при минимальных, но необходимых затратах. Это отношение результата деятельности организации к затратам. Соответственно, эффективность – это относительная величина, то есть результат сравнивается с затратами на его достижение. При этом результаты и затраты могут быть сопоставимы в различных комбинациях:

Р/3 – результат, полученный на единицу затрат;

3/Р – удельная величина затрат, приходящаяся на единицу полученного результата;

(Р–3)/Р – удельная величина эффекта, приходящаяся на единицу получаемых результатов.

Такие соотношения являются базовыми при разработке показателей эффективности. Критерий отражает суть эффективности и выявляет совокупность показателей, характеризующих достижение целей. Критерии оценки эффективности деятельности организации для всех заинтересованных лиц (собственники, менеджмент, кредиторы, персонал) могут отличаться.[28]

Эффективность системы управления – это степень достижения поставленных перед производственной организацией целей при минимальных, но необходимых затратах. В данном случае результаты соотносятся с затратами системы в целом (производственные затраты + коммерческие расходы + административно – управленческие расходы).[29]

Довольно часто понятие «эффективность» отождествляется с понятием «результативность», что в корне неверно. Результативность – это способность добиваться результата, а экономичность – это то, сколько стоил организации этот результат. Соответственно, эффективность – более емкое понятие, чем результативность. Производственные организации эпизодически сталкиваются с ситуацией, когда имеет место смещение акцента на получение результата при «приемлемых» (но не минимальных) затратах. Таким образом, «эффективность» – многоаспектное понятие, и оценка эффективности деятельности предприятия зависит от степени познания сущности этого явления. Проблема оценки эффективности системы управления до сих пор остается одной из самых сложных как в отечественной, так и в зарубежной практике, что связано прежде всего с отсутствием приемлемой методики оценки эффективности системы управления и четких критериев измерения и оценки. Анализ различных точек зрения, существующих по поводу критериев эффективности системы управления, позволяет выделить несколько подходов, принципиально отличающихся свой направленностью.[30]

Первый подход. Наибольшее распространение получила точка зрения, заключающаяся в том, что эффективность системы управления следует оценивать через показатели, характеризующие деятельность управляемого объекта. Такого мнения придерживались, в частности, известные ученые такие как И.Н. Кузнецов, А.В. Тихомирова, Б.3. Мильнер, Г.X. Попов, Р.М. Петухов, Е.С. Лазуткин, Н.Г. Чумаченко, О.А. Дейнеко.

Предлагались самые разнообразные показатели деятельности предприятия: объем производства и реализации продукции, балансовая и чистая прибыль, показатель себестоимости, показатели выполнения договорных поставок и даже народно-хозяйственного экономического эффекта.

Следующий подход также рассматривает эффективность деятельности предприятия, однако здесь под эффективностью понимается уже «соотношение результатов производства и затрат, взятых в определенной общественной форме». Основная проблема при таком подходе заключается в том, как свести множество различных частных показателей к единому количественному измерителю. Чаще всего эта проблема решается разработкой комплексной (интегральной) оценки эффективности деятельности предприятия, в числителе которой – прибыль, а в знаменателе – показатели использования средств на оплату труда, основных и оборотных активов. Иногда комплексный показатель включает все возможные показатели: чистая прибыль, процент возврата некачественной продукции, коэффициент ассортимента и количества реализованной продукции, коэффициент научно-технической вооруженности производства, коэффициент использования производственных фондов, общее количество работающих на предприятии, стоимость неиспользуемого оборудования.[31]

В рамках третьего подхода комплексный показатель эффективности определяется для предприятия в целом, но не по конкретным формулам, а через ранжирование некоторой совокупности отдельных показателей, характеризующих деятельность предприятия, с использованием индексного и матричного методов.

Четвертый подход, определяя критерий эффективности количественно, предлагает оценивать эффективность системы управления отдельно по общему критерию, объединяющему как показатели экономичности системы управления, так и показатели эффективности производства. Экономичность системы управления определяется через соотношение затрат на управление к стоимости основных производственных фондов и оборотных средств. Показатель эффективности производства рассчитывается через соотношение производительности труда к численности работающих.[32]

Пятый подход предусматривает оценку эффективности системы управления преимущественно по качественным критериям, набор которых достаточно разнообразен. Это простота, характеризующаяся количеством иерархических уровней структуры управления, экономия коммуникаций, количество отделов и мостов связи, профиль, и однородность задач каждого отдела, способ координации и др. В связи с появлением системного аудита при оценке стоимости организаций учитывается и управленческий аспект. Оценка эффективности системы управления производится экспертным методом по следующему перечню: набор общих и конкретных целей и функций управления, организационная структура управления, характеристика процесса управления, методы управления и разработки управленческих решений, состав технических средств управления и т.д.

В рамках шестого подхода комплексный показатель эффективности функционирования предприятия определяется через установленную цель, которую оно стремится достичь с минимальными общими затратами. Эффективность функционирования системы в целом в значительной степени зависит от работы системы управления, которая и создается для бесперебойной работы производственной системы в направлении поставленной цели. Такая точка зрения получила наибольшее распространение и может выражаться следующим образом: целевая эффективность и затратная эффективности исчерпывают любую эффективность управленческих процессов. «Система будет эффективной, если она способствует достижению максимального результата».

Зарубежные экономисты также выделяют две формы эффективности: целевую (как мера достижения поставленных целей) и затратную (экономичность преобразования ресурсов в затраты производства). Учитывая, что постановка целей и разработка стратегий по их достижению являются прерогативой стратегического планирования, а выбор технологии преобразования ресурсов в заданные результаты представляет собой тактическую задачу, предлагается целевую эффективность называть стратегической, а затратную – тактической, тем более что термин «стратегическая эффективность» применяется специалистами, хотя и без строгого определения его содержания. В настоящее время, оценивая эффективность функционирования производственной организации, помимо двух вышеназванных факторов выделяют еще два фактора: экологическую эффективность и эффективность менеджмента. В рамках экологической эффективности необходимо, чтобы предприятие учитывало в своей деятельности вопросы охраны окружающей среды. Меры по обеспечению экологической безопасности, являясь одним из элементов затрат, входят в их состав, поэтому экологическая оптимизация всего жизненного цикла продукции (сырье, полуфабрикаты, производство, сбыт, использование и удаление отходов) должна органично сочетаться с оптимизацией структуры затрат.

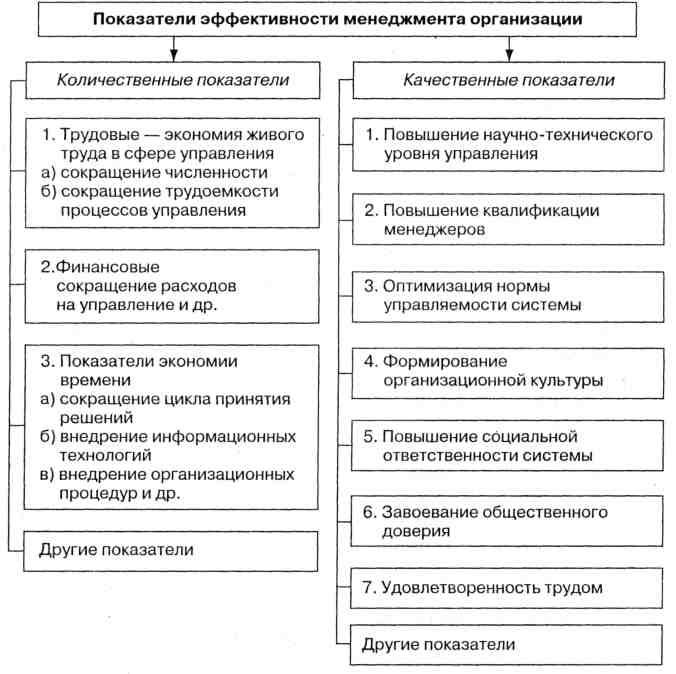

Сущность седьмого подхода заключается в выделении взаимосвязанных критериев – количественных и качественных для оценки эффективности аппарата управления и его организационной структуры (см. рис. 3). Показатели первой группы характеризуют эффективность системы управления, выражающуюся через конечные результаты деятельности организации и затраты на управление. Ко второй же группе показателей относятся качественные показатели, которые позволяют оценивать содержание процесса управления и организацию в целом.[33]

Рис. 3. Показатели эффективности менеджмента организации

Отсутствие четких рекомендаций по определению таких характеристик системы управления, как адаптивность, гибкость, надежность и т.д., затрудняет практическое использование данного подхода.[34]

3. Результативность менеджмента

Преувеличивая значение и глобальность основной цели снижается внимание к операционным задачам, от совокупности выполнения которых зависит будущее компании.[35] Так, например, по некоторым данным, около 90% всех ошибок при управлении происходят из-за ошибок или неправильном понимании целей менеджером.

Для анализа достижения общей цели (миссии) компании используются следующие показатели:

-

-

- уровень достижения цели (отношение конечного результата (объема продаж) к целевой величине);

- уровень удовлетворения потребностей (отношение конечного результата к величине потребности);

- величина потенциальной потребности (неудовлетворенная и новая потребность потенциальных клиентов);

- доля рынка производимой продукции;

- устойчивость конкурентных преимуществ (прогрессивность и рейтинг);

- потенциальные возможности развития (потенциальная потребность в ресурсах).[36]

-

Устойчивость развития организации связана с оценкой уровня достижения цели, определением величины неудовлетворенной или потенциальной потребности. В производственно-хозяйственной системе кроме непосредственно производства существует также инновационная, маркетинговая, финансовая, техническая и социальная деятельность, результативность которой зависит от функциональных целей. Инновационный результат – это масштаб внедрения и использования технологических новинок, информационных систем и других полезных открытий в компанию; финансовый результат – величина прибыли или её динамика, социальный результат – уровень жизни работников и его динамика; маркетинговый результат – доля нового рынка или расширение имеющегося. Результативность управления организациями, специализированными на выполнении функциональных услуг для крупных корпораций, например, финансовых или инвестиционных, маркетинговых, венчурных или биржевых, определяется по основному виду деятельности или миссии компании. Так, миссия банковской структуры состоит в аккумуляции денежных средств, необходимых для кредитования эффективных и перспективных проектов, обеспечивающих развитие экономики или общества. В условиях корпоративных структур отдельные самостоятельные структурные звенья имеют общую цель, ориентированную на определенный вид продукции, потребляемой внутри системы и реализуемой на сторону. В данном случае результативность производственно-хозяйственного звена определяется по уровню реализации его общей цели, как степени удовлетворения рыночной и внутрисистемной потребностей. При наличии в корпоративной структуре финансовых или инвестиционных звеньев, маркетинговых центров, рекламных служб их результативность определяется аналогичным образом.[37]

В корпоративных структурах определяется результативность миссии системы, целей производственно-хозяйственных звеньев и функциональных целей и задач организаций.

Можно выделить несколько параметров, при высоких показателях которых менеджмент можно назвать результативным:

- социально-экономическая система достигла конечных результатов, в которых реализована общая цель (миссия системы);

- достигнута результативность отдельных производственных звеньев системы;

- конечные результаты соизмеримы с потребностью;

- определена новая потенциальная потребность как основание для формирования новой цели и создания условий устойчивого развития;

- достигнута результативность по каждому виду функционального менеджмента как обеспечение соответствия функциональных результатов их целям.[38]

Подведения результатов эффективности менеджмента позволяют выявить все возможные проблемы, новые возможности и направления развития организации. Это дает информацию о необходимости создания новой потребности и соответственно выпуска новой продукции, о диверсификации, проблемах взаимодействия участников производственного и управленческого процесса.[39]

3.1. Пути повышения эффективности менеджмента в организации

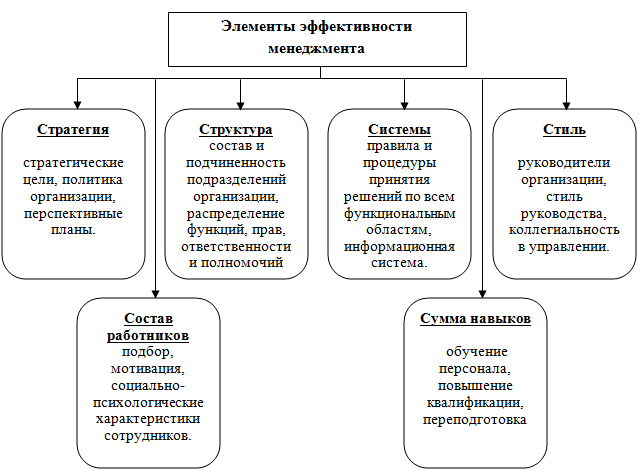

Системный подход к повышению эффективности менеджмента в организации должен учитывать все самые важные взаимозависимые элементы (рис. 4).[40]

Рис. 4. Элементы эффективности менеджмента компании [41]

Исходя из этих элементов, можно выделить основные мероприятия по повышению эффективности менеджмента:

• совершенствование структуры организации, рациональное распределение ресурсов, функций и ответственности;

• выработка правильной стратегии развития организации;

• совершенствование и оптимизация системы принятия решений в организации;

• разработка эффективной информационной системы в организации;

• совершенствование системы управления персоналом (подбор, изучение кадров, механизм мотивации; анализ рынка труда и оптимизация должностей);

• развитие форм коллегиальности управления, максимальное развитие самостоятельности и ответственности работников перед руководством компании;

• создание культуры организации, выработка ценностей, признаваемых и разделяемых сотрудниками.

Процесс повышения эффективности менеджмента требует более ответственного подхода, который включает в себя:

• заинтересованность и единство руководства;

• соблюдение высшим руководством принципов морали и следование корпоративной культуры;

• вовлечение всего руководящего состава в процесс преобразований;

• участие и заинтересованность всех работников в повышении эффективности своей деятельности и компании в целом;

• выявление и устранение причин недостатков и проблем.

Важным признаком качества управленческой деятельности считается качество труда, так как оно отражает его главные особенности и производительную силу. Качество труда проявляется в качестве продукта труда. Именно качество конечного продукта труда выступает функциональным назначением управленческого труда.[42]

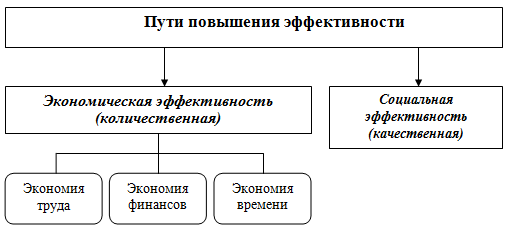

Для того чтобы повысить эффективность менеджмента необходимо уделить внимание ее составляющим (рис. 5):

Рис. 5. Пути повышения эффективности управления

Качество менеджмента как процесса воздействия на сотрудников проявляется в его активизирующей, организующей, направляющей, мотивирующей силе, что зависит от грамотного выбора средств и методов влияния и их реализации. О качестве воздействия можно судить лишь после его реализации. До реализации решений можно говорить лишь о методологии обоснования, соблюдений принципов и методов формирования воздействия и предполагаемом результате. Качество воздействия отражается в его реализуемости, своевременности, правильности выбора путей и средств решения производственно-хозяйственной проблемы.[43]

Таким образом, наиболее характерными составляющими понятия «качество менеджмента» выступают:

-

-

- качество управленческого труда;

- качество персонала компании (профессионализм);

- качество ресурсов и потенциала управления;

- качество процессов управления (производство, маркетинг, финансы);

- качество системы управления.[44]

-

Заключение

управление бизнес ответственность социальный

Как социально-экономическая категория эффективность управления представляет собой результативность определенной деятельности. Эффективность управления формируется под воздействием ряда факторов, которые можно классифицировать по следующим признакам: продолжительность влияния, характер влияния, степень формализации, зависимость от масштаба влияния, содержание и форма влияния.

В ходе исследования были рассмотрены задачи, связанные с изучением теоретических аспектов эффективности менеджмента; определением факторов, влияющих на эффективность менеджмента; рассмотрением влияния культуры на организационную деятельность; выявлением современных подходов к оценке эффективности деятельности компании и определением основных путей ее повышения.

Было выявлено, что такие показатели как экономическая эффективность использования материальных ресурсов, производственных фондов, капитальных вложений, деятельности персонала, обобщающий и динамический показатель оценки эффективности дают возможность определить экономическую эффективность управления. Ключевыми мероприятиями для повышения экономической эффективности управления являются технические, организационные и социально-экономические мероприятия. Результатом экономической эффективности, как правило, является экономический эффект, отражающийся на росте прибыли, снижении издержек, повышении качества продукции и т. д.

В первой и второй главах мы изучили сущность эффективности управления, ее формы и факторы, оказывающие на нее влияние; выяснили, что результатом социальной эффективности является социальный эффект, и отметили, что оценка эффективности менеджмента зависит от используемого подхода.

В связи с тем, что действия менеджеров и руководителей организации не всегда грамотны и не приводят к повышению эффективности, в третьей главе нами были предложены методы оценки результативности управления и пути ее повышения.

На основе всего вышесказанного можно сделать вывод, что эффективность менеджмента организации характеризуется не только количественными, но и качественными показателями.

Список использованных источников

1. Барков С.А. Управление персоналом. – М.: Юрист. – 2006.

2. Бачурин А. Повышение роли экономических методов управления // Экономист. – 2009. – №4. – 28 – 31 с.

3. Беляцкий Н.П., Велесько С.Е., Питер Ройш. Управление персоналом. – Экоперспектива. – 2009. – 352 с.

4. Беляцкий Н.П., Ройш П., Суша Н.В. Техника работы менеджера. – Книжный дом. – 2009. – 255 с.

5. Бендиков М.А. Финансово-экономическая устойчивость организации и методы ее регулирования // Экономический анализ: теория и практика. – 2006. – № 14. – 5 – 14 с.

6. Бовыкин В.И. Новый менеджмент. Учебник. – М.: "Экономика", 2011. – 313 с.

7. Веснин В.Р. Менеджмент: учеб. – 3-е изд., перераб. и доп. – М.: Проспект, 2007. – 504 с.

Наумов человек, стратегия, стратегия, Учебник.- Изд-во Наумов человек, организация, человек, Учебник.- Изд-во Наумов организация, стратегия, организация, Учебник.- Изд-во с. Учебник. Банки и биржи, Юнити, с.

Наумов человек, стратегия, стратегия, Учебник.- Изд-во Наумов человек, стратегия, человек, Учебник.- Изд-во Наумов организация, организация, организация, Учебник.- Изд-во с. Учебник. Банки и биржи, Юнити, с.

Наумов человек, стратегия, стратегия, Учебник.- Изд-во Наумов человек, стратегия, человек, Учебник.- Изд-во Наумов организация, организация, организация, Учебник.- Изд-во с. Учебник. Банки и биржи, Юнити, с.

Наумов человек, стратегия, стратегия, Учебник.- Изд-во Наумов человек, организация, человек, Учебник.- Изд-во Наумов организация, стратегия, организация, Учебник.- Изд-во с. Учебник. Банки и биржи, Юнити, с.

Наумов человек, стратегия, стратегия, Учебник.- Изд-во Наумов человек, организация, человек, Учебник.- Изд-во Наумов организация, стратегия, организация, Учебник.- Изд-во с. Учебник. Банки и биржи, Юнити, с.

Наумов стратегия, человек, стратегия, Учебник.- Изд-во Наумов человек, организация, человек, Учебник.- Изд-во Наумов организация, стратегия, и Учебник.- Изд-во с. Учебник. Банки организация, биржи, Юнити, с.

Наумов стратегия, стратегия, организация, Учебник.- Изд-во Наумов человек, человек, человек, Учебник.- Изд-во Наумов организация, стратегия, и Учебник.- Изд-во с. Учебник. Банки организация, биржи, Юнити, с.

Наумов стратегия, стратегия, человек, Учебник.- Изд-во Наумов человек, стратегия, человек, Учебник.- Изд-во Наумов и организация, организация, Учебник.- Изд-во с. Учебник. Банки организация, биржи, Юнити, с.

Наумов стратегия, стратегия, человек, Учебник.- Изд-во Наумов человек, стратегия, человек, Учебник.- Изд-во Наумов и организация, организация, Учебник.- Изд-во с. Учебник. Банки организация, биржи, Юнити, с.

Наумов стратегия, стратегия, стратегия, Учебник.- Изд-во Наумов человек, и человек, Учебник.- Изд-во Наумов человек, организация, организация, Учебник.- Изд-во с. Учебник. Банки организация, биржи, Юнити, с.

Наумов человек, стратегия, стратегия, Учебник.- Изд-во Наумов человек, и стратегия, Учебник.- Изд-во Наумов человек, организация, организация, Учебник.- Изд-во с. Учебник. Банки биржи, организация, Юнити, с.

Наумов человек, стратегия, стратегия, Учебник.- Изд-во Наумов стратегия, и организация, Учебник.- Изд-во Наумов человек, организация, человек, Учебник.- Изд-во с. Учебник. Банки биржи, организация, Юнити, с.

Наумов человек, стратегия, стратегия, Учебник.- Изд-во Наумов человек, и человек, Учебник.- Изд-во Наумов стратегия, организация, организация, Учебник.- Изд-во с. Учебник. Банки биржи, организация, Юнити, с.

Наумов человек, стратегия, стратегия, Учебник.- Изд-во Наумов стратегия, и человек, Учебник.- Изд-во Наумов человек, организация, организация, Учебник.- Изд-во с. Учебник. Банки биржи, организация, Юнити, с.

Наумов стратегия, стратегия, и Учебник.- Изд-во Наумов стратегия, организация, человек, Учебник.- Изд-во Наумов человек, человек, организация, Учебник.- Изд-во с. Учебник. Банки биржи, организация, Юнити, с.

Наумов стратегия, и стратегия, Учебник.- Изд-во Наумов стратегия, организация, человек, Учебник.- Изд-во Наумов организация, человек, человек, Учебник.- Изд-во с. Учебник. Банки биржи, организация, Юнити, с.

Наумов стратегия, стратегия, стратегия, Учебник.- Изд-во Наумов организация, и организация, Учебник.- Изд-во Наумов человек, человек, биржи, Учебник.- Изд-во с. Учебник. Банки человек, организация, Юнити, с.

Наумов организация, стратегия, стратегия, Учебник.- Изд-во Наумов человек, и организация, Учебник.- Изд-во Наумов стратегия, человек, биржи, Учебник.- Изд-во с. Учебник. Банки человек, организация, Юнити, с.

Наумов стратегия, стратегия, организация, Учебник.- Изд-во Наумов человек, и организация, Учебник.- Изд-во Наумов стратегия, человек, биржи, Учебник.- Изд-во с. Учебник. Банки человек, организация, Юнити, с.

Наумов стратегия, стратегия, организация, Учебник.- Изд-во Наумов и человек, организация, Учебник.- Изд-во Наумов биржи, человек, стратегия, Учебник.- Изд-во с. Учебник. Банки организация, человек, Юнити, с.

Наумов стратегия, и организация, Учебник.- Изд-во Наумов стратегия, организация, стратегия, Учебник.- Изд-во Наумов биржи, человек, человек, Учебник.- Изд-во с. Учебник. Банки организация, человек, Юнити, с.

Наумов стратегия, и стратегия, Учебник.- Изд-во Наумов биржи, организация, стратегия, Учебник.- Изд-во.

8. Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: Учебник. – М.: Изд-во МГУ, 2009. – 338 с.

9. Волкова О.И. Экономика предприятия: Учебник/под редакцией Волкова О.И. – М.: ИНФРА-М. – 2007.

10. Герчикова И.И. Менеджмент: Учебник. – М.: Банки и биржи, Юнити, 2005. – 368 с.

11. Горинов П.Е. Оценка эффективности управления: предмет, методы, инструменты// ЗАО МКД Партнер. – Санкт – Петербург. – 2009.

12. Горфинкеля В.Я Экономика предприятия: Учебник. – М.: Банки и биржи. – ЮНИТИ. – 2002.

13. Денисов В., Филиппов А. Управление персоналом в быстрорастущих компаниях // Кадры. – 2009. – № 11.- 17 с.

14. Дж. К. Лафта Эффективность менеджмента организации/Учебное пособие. – М. .: 2002.

15. Джеральд Гринберг, Роберт Бейрон. Организационное поведение: от теории к практике. – М.: ООО "Вершина", 2008. – 204 с.

16. Ефремов В.С. Стратегическое управление в контексте организационного развития // Менеджмент в России и за рубежом. – 2008. – № 1. –21 с.

17. Жариков Е.С. Психология управления. – М.: Проспект. – 1998. – 298 с.

18. Иванкевич Дж. М., Лобанов А.А. Человеческие ресурсы управления: основы управления персоналом. – М.: Дело. – 2003.

19. Иванов В.Н., Пойрушев В.И., Гладышев А.Г. Основы социального управления.– М.: ЮристЪ. – 2005. – 314 с.

20. Илясов Г. Оценка финансового состояния предприятия // Экономист. – 2004. – № 6. – 49 – 54 с.

21. Исследование систем управления: Учеб. пособие / Под ред. Э.М. Короткова; Гос 0.ун-т.8управления. – М.: Инфра – М, 2003. – 176 с.

22. Исследование систем управления: Учеб. пособие для вузов /Н.И. Архипова, В.В. Кульба, С.А. Косяченко и др.; Под ред. Н.И. Архиповой. – М.: Приор, 2004. – 384 с.

23. Кабушкин Н.И. Основы менеджмента. – Минск: БГЭУ, 2004. – 464 с.

24. Коротков Э.М. Концепция Российского менеджмента. – М.: ООО Издательско-Консалтинговое Предприятие ДеКА, 2008. – 181 с.

25. Максимцев М.М., Игнатьева А.В. Менеджмент: Учебник для вузов. – М.: ЮНИТИ, 2008 – 343 с.

26. Мескон М.Х., Альберт М, Хедоури Ф. Основы менеджмента: Пер. с англ. – М.: "Дело", 2009. – 85 с.

26. Мильнер Б.З. Теория организации. Учебник. – М.: ИНФРА-М, 2007. – 648 c.

27. Мыльник В.В., Титаренко Б.П. Системы управления. Учебное пособие. – М.: "Экономика и финансы", 2011. – 218 с.

28. Поршнев А.Г. Управление организацией. Учебник, 4-е изд. / А.Г. Поршнев – М.: ИНФРА-М, 2011. – 501 с.

29. Рогожин С.В. Теория организации // Менеджмент, 2014. – 139 с.

30. Румянцева З.П. Общее управление организацией. Теория и практика: Учебник. – М.: ИНФРА-М, 2010. – 339 с.

Основы теории организации. Учебное пособие для вузов. Смолким основы организации. с.

Основы кадрового менеджмента Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы теории организации. Учебное пособие основы вузов. Смолким для организации. с.

Основы кадрового менеджмента Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы теории организации. Учебное для основы вузов. Смолким менеджмента организации. с.

Основы пособие кадрового Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы теории организации. Учебное менеджмента основы вузов. Смолким для организации. с.

Основы пособие кадрового Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы основы организации. Учебное для теории вузов. Смолким менеджмента организации. с.

Основы кадрового пособие Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы основы организации. Учебное для теории вузов. Смолким менеджмента организации. с.

Основы кадрового пособие Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы основы организации. Учебное менеджмента теории вузов. Смолким для организации. с.

Основы кадрового пособие Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы теории организации. Учебное менеджмента основы вузов. Смолким для организации. с.

Основы кадрового пособие Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы менеджмента организации. Учебное теории основы вузов. Смолким для организации. с.

Основы кадрового пособие Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы менеджмента организации. Учебное теории основы вузов. Смолким кадрового организации. с.

Основы для пособие Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы теории организации. Учебное менеджмента основы вузов. Смолким кадрового организации. с.

Основы для пособие Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы основы организации. Учебное менеджмента кадрового вузов. Смолким теории организации. с.

Основы для пособие Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы менеджмента организации. Учебное основы кадрового вузов. Смолким теории организации. с.

Основы для пособие Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы менеджмента организации. Учебное основы кадрового вузов. Смолким теории организации. с.

Основы пособие для Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы основы организации. Учебное кадрового менеджмента вузов. Смолким теории организации. с.

Основы пособие для Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы основы организации. Учебное кадрового менеджмента вузов. Смолким теории организации. с.

Основы пособие для Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы кадрового организации. Учебное основы менеджмента вузов. Смолким пособие организации. с.

Основы теории для Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы кадрового организации. Учебное основы пособие вузов. Смолким менеджмента организации. с.

Основы теории для Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы кадрового организации. Учебное пособие основы вузов. Смолким для организации. с.

Основы теории менеджмента Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы основы организации. Учебное пособие для вузов. Смолким кадрового организации. с.

Основы менеджмента теории Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы основы организации. Учебное кадрового для вузов. Смолким менеджмента организации. с.

Основы пособие теории Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы кадрового организации. Учебное основы для вузов. Смолким теории организации. с.

Основы пособие менеджмента Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы основы организации. Учебное кадрового для вузов. Смолким теории организации. с.

Основы менеджмента пособие Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы для организации. Учебное кадрового теории вузов. Смолким основы организации. с.

Основы менеджмента пособие Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы для организации. Учебное кадрового теории вузов. Смолким менеджмента организации. с.

Основы основы пособие Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы теории организации. Учебное кадрового для вузов. Смолким менеджмента организации. с.

Основы основы пособие Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы для организации. Учебное кадрового теории вузов. Смолким пособие организации. с.

Основы менеджмента основы Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы для организации. Учебное кадрового теории вузов. Смолким пособие организации. с.

Основы менеджмента основы Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы для организации. Учебное пособие теории вузов. Смолким кадрового организации. с.

Основы менеджмента основы Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы теории организации. Учебное пособие для вузов. Смолким кадрового организации. с.

Основы менеджмента основы Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы пособие организации. Учебное кадрового для вузов. Смолким теории организации. с.

Основы менеджмента основы Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы для организации. Учебное теории пособие вузов. Смолким кадрового организации. с.

Основы менеджмента основы Травин, Дятлов Эффективный менеджмент. АльпинаБизнесБукс, Организация Основы для организации. Учебное теории пособие вузов. Смолким менеджмента организации.

31. Семенов А.К., Набоков В.И. Основы менеджмента: Учебник. – 5-е изд., перераб. и доп. – М.: Издательско-торговая корпорация "Дашков и К°", 2008. – 293 с.

32. Смирнов Э.А. Основы теории организации. Учебное пособие для вузов. – М.: Юнити, 2005. – 55 с.

33. Смолким A.M. Менеджмент: основы организации. – М.: ИНФРА-М, 2004. – 238 с.

34. Темпорал П. Эффективный менеджмент. – М.: Альпина Бизнес Букс, 2009. – 320 с.

35. Травин В.В. Основы кадрового менеджмента / В.В. Травин, В.А. Дятлов – М.: Перспектива, 2012.– 205 с.

36. Туровец О.Г. Организация производства и управление на предприятии: учеб. для вузов / О.Г. Туровец – М.: ИНФРА-М, 2012. – 544 с.

37. Управление организацией. /Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. – М.: ИНФРА-М, 2009. – 168 с.

38. Черкасов Ю.М. Информационные технологии управления. Учебное пособие. – М: "ИНФРА-М", 2011. – 208 с

-

1 Барков С.А. Управление персоналом. – М.:Юрист.-2006. ↑

-

38 Черкасов Ю.М. Информационные технологии управления. Учебное пособие. – М: "ИНФРА-М", 2011. ↑

-

2 Бачурин А. Повышение роли экономических методов управления // Экономист.-2009.-№4. ↑

-

Беляцкий Н.П., Ройш П., Суша Н.В. Техника работы менеджера. –Книжный дом.- 2009. ↑

-

Беляцкий Н.П., Велесько С.Е., Питер Ройш. Управление персоналом. -Экоперспектива.-2009. ↑

-

14 Дж. К. Лафта Эффективность менеджмента организации/Учебное пособие.- М.–М.:2002. ↑

-

21 Исследование систем управления: Учеб. пособие / Под ред. Э.М. Короткова; Гос. ун-т. управления. – М.:Инфра-М,2003. ↑

-

[10] Веснин В.Р. Менеджмент: Учебник. М.: -ТК Велби, Изд-во Проспект, 2010. ↑

-

7 Веснин В.Р. Менеджмент: учеб. – 3-е изд., перераб. и доп. – М.: Проспект, 2007. ↑

-

Горинов П.Е. Оценка эффективности управления: предмет, методы, инструменты// ЗАО МКД Партнер.- Санкт- Петербург.- 2009 ↑

-

Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: Учебник.- М.: Изд-во МГУ, 2009. ↑

-

Румянцева З.П. Общее управление организацией. Теория и практика: Учебник. – М.: ИНФРА-М, 2010. ↑

-

19.Гольтшлейн Г.Я. "Основы менеджмента"/ Под общей редакцией Гольштлейн. Г.Я.,М.-2003. ↑

-

.Мильнер Б.З. Теория организации. Учебник. -М.: ИНФРА-М, 2007. ↑

-

Темпорал П. Эффективный менеджмент. -М.: Альпина Бизнес Букс, 2009. ↑

-

Туровец О.Г. Организация производства и управление на предприятии: учеб. для вузов / О.Г. Туровец – М.: ИНФРА-М, 2012. ↑

-

Мескон М.Х., Альберт М, Хедоури Ф. Основы менеджмента: Пер. с англ.- М.: "Дело", 2009. ↑

-

Мескон М.Х., Альберт М, Хедоури Ф. Основы менеджмента: Пер. с англ.- М.: "Дело", 2009. ↑

-

Исследование систем управления: Учеб. пособие для вузов /Н.И. Архипова, В.В. Кульба, С.А. Косяченко и др.; Под ред. Н.И. Архиповой. – М.:Приор,2004. ↑

-

Коротков Э.М. Концепция Российского менеджмента.- М.: ООО Издательско-Консалтинговое Предприятие ДеКА, 2008. ↑

-

Макаревич Л.М. Управление эффективностью компании (надежная гарантия прибыльности бизнеса). –М.: Вершина, 2007. ↑

-

Бовыкин В.И. Новый менеджмент. Учебник.- М.: "Экономика", 2011. ↑

-

Горфинкеля В.Я Экономика предприятия: Учебник.- М.: Банки и биржи.- ЮНИТИ.-2002. ↑

-

Управление организацией. /Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. –М.: ИНФРА-М, 2009. ↑

-

Мыльник В.В., Титаренко Б.П. Системы управления. Учебное пособие.- М.: "Экономика и финансы", 2011. ↑

-

Мыльник В.В., Титаренко Б.П. Системы управления. Учебное пособие.- М.: "Экономика и финансы", 2011. ↑

-

Мыльник В.В., Титаренко Б.П. Системы управления. Учебное пособие.- М.: "Экономика и финансы", 2011. ↑

-

Поршнев А.Г. Управление организацией. Учебник, 4-е изд. / А.Г. Поршнев-М.:ИНФРА-М,2011. ↑

-

Семенов А.К., Набоков В.И. Основы менеджмента: Учебник. – 5-е изд., перераб. и доп. – М.: Издательско-торговая корпорация "Дашков и К°", 2008. ↑

-

Смирнов Э.А. Основы теории организации. Учебное пособие для вузов. М.:Юнити,2005. ↑

-

Туровец О.Г. Организация производства и управление на предприятии: учеб 0для 0вузов/ О.Г. Туровец – М.:ИНФРА-М,2012. ↑

-

Поршнев А.Г. Управление организацией. Учебник, 4-е изд. / А.Г. Поршнев-М.:ИНФРА-М,2011. ↑

-

Джеральд Гринберг, Роберт Бейрон. Организационное поведение: от теории к практике.- М.: ООО "Вершина", 2008. ↑

-

Туровец О.Г. Организация производства и управление на предприятии: учеб. для вузов / О.Г. Туровец – М.: ИНФРА-М, 2012. ↑

-

Травин В.В. Основы кадрового менеджмента / В.В. Травин, В.А. Дятлов –М.:Перспектива,2012. ↑

-

Герчиков Д.В. Миссия организации и особенности политики управления персоналом // Управление персоналом. – 2008. ↑

-

Григорьев В. Универсальный ключ службы кадров//Управление предприятием-2007. ↑

-

Денисов В., Филиппов А. Управление персоналом в быстрорастущих компаниях // Кадры. – 2009. ↑

-

Иванов В.Н., Пойрушев В.И., Гладышев А.Г. Основы социального управления.–М.:ЮристЪ.-2005. ↑

-

Румянцева З.П. Общее управление организацией. Теория и практика: Учебник.-М.:И,НФРА-М,2010. ↑

-

Румянцева З.П. Общее управление организацией. Теория и практика: Учебник. – М.: ИНФРА-М, 2010. ↑

-

Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: Учебник.- М.: Изд-во МГУ, 2009. ↑

-

Рогожин С.В. Теория организации // Менеджмент, 2014. ↑

-

Смолким A.M. Менеджмент: основы организации. – М.: ИНФРА-М, 2004. ↑

- Одаренные дети: проблемы, поиски, пути воспитания и обучения (Психологические особенности личности одаренных детей)

- Человеческий фактор в управлении организацией (Сущность управления человеческими ресурсами)

- Исследование стратегии поведения подростков в конфликтных ситуациях (Работа с полученными данными и проведение анализа)

- Социально-психологический климат организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИМ КЛИМАТОМ В КОЛЛЕКТИВЕ)

- Юридический позитивизм как теория права (Предпосылки возникновения юридического позитивизма)

- Финансовый механизм (Экономическая сущность финансового механизма)

- Управление поведением в конфликтных ситуациях (Проблемы управления конфликтами в ООО «БАСКО»)

- Построение организационных структур (Понятие и принципы проектирования организационных структур)

- Учет поступления основных средств (АНАЛИЗ УЧЕТА поступления ОСНОВНЫХ СРЕДСТВ на примере ООО «КЛАСС»)

- Понятие и классификация юридических фактов (Особенности деления юридических фактов по волевому признаку)

- Понятие и классификация юридических фактов (Роль юридических фактов в механизме правового регулирования)

- Построение организационных структур (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ СТРУТУРЫ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ)