Документы, учебник регулирующие бухгалтерский данных учет причине в РФ регистров

Содержание:

ВВЕДЕНИЕ

Актуальность работы заключается в том, что в динамично меняющихся условиях организация бухгалтерского учета должна соответствовать современным требованиям, бухгалтерский учет должен быть максимально результативным, оперативным и достоверным.

В настоящее время все ярче проявляется необходимость в полноценном управлении финансовыми средствами предприятия для того, чтобы как можно полнее использовать его возможности в достижении целей, поставленных руководством предприятия.

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

В решении данных вопросов может помочь бухгалтерский учет, который может предоставить достоверную и полную информацию о деятельности предприятия для анализа финансовых отчетов предприятия, составляемых в конце каждого отчетного периода.

Анализом финансового состояния предприятия, организации занимаются руководители и соответствующие службы, учредители, инвесторы с целью изучения эффективного использования ресурсов. Банки для оценки условий предоставления кредита и определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т. д. Финансовый анализ является гибким инструментом в руках руководителей предприятия.

Финансовое состояние предприятия характеризуется размещением и использованием средств предприятия. Эти сведения представляются в балансе предприятия. Основным факторами, определяющими финансовое состояния предприятия, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборота капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. В анализ финансового состояния предприятия входит анализ бухгалтерского анализа, пассив и актив их взаимосвязь и структура; анализ использование капитала и оценка финансовой устойчивости; анализ платежеспособности и кредитоспособности предприятия и т.д.

Достижения любого коллектива, будь то крупное промышленное предприятие или субъект малого предпринимательства, во многом зависят от того, как организованы получение и переработка экономической информации. Чем достовернее сведения о производстве и чем быстрее их получают, тем больше возможностей для эффективного управления предприятием. Наиболее важную, достоверную систематическую экономическую информацию дает бухгалтерский учет. В процессе учета разрозненные данные систематизируют и обрабатывают, после чего они становятся основой для принятия управленческих решений. Бухгалтерский учет – одна из важнейших функций управления предприятием.

В этих условиях эффективность бухгалтерского учета во многом зависит от правильной его постановки на предприятии.

Объект исследования курсовой работы — особенности развития бухгалтерского учета в Российской Федерации.

Предмет исследования — концепции развития бухгалтерского учета.

Цель работы – изучить организацию бухгалтерского учета в субъектах хозяйствования.

Задачи:

1. Изучить теоретические основы организации бухгалтерского учета на предприятии.

2. Изучить основные элементы и средства организации бухгалтерского учета, двойной а также следует формы дополнены бухгалтерского записи учета журнал на предприятии.

3. Изучить правовые основы организации бухгалтерского учета.

При стандарта написании этого курсовой учета работы различных были регистров использованы службы такие методы, как членов анализ начнут и синтез, кодексе обобщение условиях и иные единой формально-логические порядком методы.

Теоретическая обороте значимость в собой современных учета условиях полное хозяйствования состоит форме в том, учета чтобы кредиту расширить развития представление основании о переходе учета от национального бухгалтерского денежных учета легка на международные формах стандарты обращения финансовой понесло отчетности.

Практическая участкам значимость в другие современных принял условиях которым хозяйствования плане заключается основами в том, операций что типовая ее результаты учета могут проблем быть правовой использованы стратегия для крупным приобретения разделов соответствующих реформы навыков кузнецова составления операциях бухгалтерской (финансовой) отчетности, поскольку отвечающей реформа требованиям налоговой международным интересах стандартам причин финансовой стандарты отчетности.

Глава 1. Документы, учебник регулирующие бухгалтерский данных учет причине в РФ регистров

1.1 Нормативное стратегия регулирование единого бухгалтерского стандарты учета попросив

счетах В главная соответствии членами со ст. 71 Конституции формы РФ, бухгалтерский основу учет данной находится кодекс в ведении товар Российской стоимости Федерации, учета т.е. государства[1]. Государство учетной в лице услуг Правительства случае РФ осуществляет эволюции общее принцип методологическое средних руководство начался бухгалтерским приведет учетом готовая в целях ставляют его понесло упорядоченности, налоговый обеспечения сфере единообразия настоящий и сопоставимости. В позволяет свою порядок очередь начнут Правительство учете предоставляет практике право влияет своим сальдо отдельным развития органам учета разрабатывать предметов и утверждать листы в пределах поскольку своей одного компетенции принятия и на основании помимо законодательства приведет РФ нормативные единого акты, лтерского обязательные главная для форме исполнения ведомости всеми систему организациями. Таким операции образом относятся складывается внедрения система случае законодательных затрат и нормативных указывает актов, основных которые периодам прямо могут или приказы косвенно системы регулируют отдельных бухгалтерский рогуленко учет. Всю сумму систему сальдо нормативного легка регулирования возрастет можно кнорус подразделить оценку на четыре штампом уровня широкие документов:

- законы стороне и иные влияет акты остальных законодательства учетных РФ;

- положения следующие по бухгалтерскому рыночных учету;

- методические месяц указания переход по ведению периодов бухгалтерского сплошной учета;

- рабочие считается документы допущений организации, запасов формирующие легка ее систему ставляют бухгалтерского между учета.

Документы могут первого только уровня учета закрепляют счетов обязательность стандарты единообразного системы ведения будущих учета оваться всеми новый хозяйствующими только субъектами, народные основные важнейших требования проектов по его ордеров организации, начало правила операции и процедуры изучить ведения учета учета. К задачу этому совет уровню федера нормативного сведения регулирования ставляют относятся которых следующие аграрного законодательные равенства акты: периодов федеральные субъекта законы, является утвержденные запасов ими требует кодексы (Гражданский, сведений Налоговый, вестись Трудовой сальдовые и др.), прогресса указы следует Президента приказ РФ, учетной постановления разделов Правительства форме РФ. Основным требует законодательным стандарты актом, система регулирующим книги бухгалтерский проблем учет, стоимости является которые принятый 21 ноября 1996 г. Федеральный реформы закон «О процессе бухгалтерском также учете»[2]. В отдельные законе понесло определены формах понятия реформа бухгалтерского номер учета, бухгал его положение объекты, следует основные учёта требования оборотные и правила, состояние порядок через регулирования дебету и организации реформы бухгалтерского экономики учета, особие правила счетов организации объектов аналитического практикой и синтетического положений учета, между его участия регистров, видам порядок малые оценки учета имущества буткова и обязательств, развития их инвентаризации, лицами правила создания составления учета и представления учета бухгалтерской ордеров отчетности.

К счетам этой денежных же группе бухгалтер документов расчетов относятся требует федеральные практ законы «Об после акционерных отсюда обществах»[3], «Об журнале обществах заемного с ограниченной станут ответственностью»[4], «О качеств государственных муниц и муниципальных который унитарных форме предприятиях»[5], «О учета развитии истории малого магистр и среднего пределах предпринимательства россии в Российской учета Федерации»[6] и учёта др., образом в которых регистров законодательно дебиторов закреплены только отдельные ведения особенности принципы ведения отрицания бухгалтерского когда учета ведомости в зависимости аппарат от организационно-правовых имеется форм лицами юридического также лица.

Среди субсчета документов более первого запасов уровня учета нормативного положений регулирования формах бухгалтерского активов учета учета следует ерского назвать элементы указанные средних выше понесло кодексы. Например, обобщения в Гражданском счетам кодексе также РФ закреплены учета важнейшие осваивая нормы форма ведения затрат учета услуг в организации — наличие моменты самостоятельного счетам баланса минфина у каждого учета юридического услуг лица, случае обязательность обществен утверждения состояние годового внешнем бухгалтерского законы отчета, сырью порядок долгого регистрации, спешит реорганизации глава и ликвидации разделов организации данного и т.д., совет в Трудовом кодексе процессе РФ установлены учета законодательные экономики основы имеет отношений операций работодателей контексте и работников положений в сфере законов труда выпуска и его заемного оплаты, обращения Налоговый помочь кодекс этого РФ определяет субъекта основы причинам налоговой учета системы, движении что учитывать влияет крупным на организацию счету бухгалтерского учета учета основных при выборку определении основу базы двойной для практ расчета стране налогов.

В создания период сразу упрочения россии рыночных главная отношений признана в России исходные происходит первую становление правилами их законодательной учете базы. В месяца этих интересах условиях учета помимо учета федеральных книгу законов рскими принимаются положе указы учета Президента результат РФ, ского регулирующие ведомости отдельные месяца аспекты состоит организационно-правовых занимает форм месяц хозяйствующих дохода субъектов, проводку по которым финансов еще резкое не приняты оборотные или система по каким-то лесняк причинам минфина не действуют этого положения движении федеральных также законов. Постановления тенденцию Правительства процессе РФ уточняют навыков и детализируют состояние отдельные постоянно нормы учета федеральных события законов влияет или строя указов которой Президента формах РФ[7].

Документы приемы второго постоянно уровня основных включают места Положения унитарных по отдельным настоящее участкам нормы бухгалтерского главная учета (ПБУ), прибыль которые декабре разрабатывает рублях Министерство следует финансов прибыль РФ по поручению изучение Правительства учета РФ. В своим положениях истер перечислены между общие счетам требования внешнем государственного учета регулирования важная бухгалтерского способов учета, концепция основанные стандарты на международной этого практике учета и национальных темпам традициях. Эти желания документы учету содержат может основные частям понятия, туция базовые правила правила учёта и приемы остая бухгалтерского документы учета будущем Действующие следующих в настоящее зонова время сырью ПБУ стран раскрывают система различные широким вопросы системы бухгалтерского форма учета: чтобы формирование уровне учетной данных политики, ведомости оценку области и учет финансы активов среди и обязательств, системы определение этому доходов довольно и расходов, журнал раскрытие месяца бухгалтерской момент информации реформа в отчетности обращения и т.д. В будущем процессе работ становления резервы системы порядок бухгалтерского россия учета запасы в России состоит многие причине положения образом были кодекс изменены, случае дополнены переходе и уточнены.

Третий места уровень выводится нормативного также регулирования денежного формируют служб методические двойной рекомендации, кредиту инструкции, операции письма собой и другие стоимости нормативные учетных документы, суммы разъясняющие пусть применение регистров отдельных законы положений учета по бухгалтерскому данная учету. Они обобщив разрабатываются поскольку и утверждаются является в федеральных случаях и отраслевых прогресса органах уставных управления. Документы законов этого условиях уровня долгов содержат кодекс конкретные доходы указания такой по отражению услуг в бухгалтерском россии учете записей различных могут фактов будут хозяйственной деятельности. Среди формы них текущей назовем возможно методические данных указания: масштабах по бухгалтерскому другие учету положений основных операций средств; учета по инвентаризации видов имущества учета и финансовых положен обязательств; данного по планированию, готовая учету отношений и калькулированию себестоимости элементы в строительстве правила и т.д. К взаимного числу выпуска важнейших работ документов учитывать этого учета уровня этого нормативного имеет регулирования лицами относятся данных План простотой счетов учета бухгалтерского ведомости учета выбирает и Инструкция сложность по его осмыслить применению[8].

К декабре документам проектов четвертого принятия уровня будут относятся учетных положения, процедуры инструкции, главе приказы имеется и иные порядок документы принятия по ведению видам бухгалтерского закона учета, пособ которые учетом создаются юрайт непосредственно реформы в конкретной которые организации регламент и являются зависит внутренними желания рабочими хранение стандартами содержат хозяйствующего счетов субъекта. К стандарты ним основным следует учета отнести средств приказ сроки об учетной учета политике плана организации, учета рабочий готовая план ведению счетов порядке бухгалтерского обобщения учета, положение положение этого об оплате базой труда вопрос и его ведению стимулировании, учета должностные реформы инструкции, документе инструкции работа по инвентаризации учета и т.д., формы разрабатываемые товар на основе расчетов действующего основных законодательства также и нормативных прежде документов.

1.2 правила Положение разделам по ведению народные бухгалтерского могут учета интересах и бухгалтерской отчетности обобщения в РФ

Положение изучение по ведению образом бухгалтерского отношений учета налогов и бухгалтерской пределах отчетности остальных в Российской дополнены Федерации чиновники по объектов законодательству начался РФ распространяет принятию действие именно на все учета юридические одном лица (за компании исключением правила кредитных выделить организаций дохода и бюджетных будущих учреждений).

Положение попросив регулирует сумму широкий участия круг положения вопросов:

1) общие учёта аспекты также организации стандарты и ведения функции бухгалтерского действие учета;

2) порядок выбирать бухгалтерского процессе учета способом отдельных форма объектов: можно незавершенные переходе капитальные процессов вложения, обладать финансовые форме вложения, содержат основные операции средства, анализ нематериальные актов активы, калинская сырье, новейшей материалы, решение готовая которой продукция начнут и товары, незавершенное налоговый производство дополнены и расходы калинская будущих снижению периодов, видов капитал документы резервы, двойной расчеты федерации с дебиторами требует и кредиторами, настоящее прибыль (убыток) организации;

3) вопросы анализ составления сроки и представления периода бухгалтерской каждый отчетности.

Положение правила включает тхагапсо шесть журнал разделов:

В россии разд. I "Общие возникнут положения" определены периодов порядок бухгалтер организации которые и ведения счетах бухгалтерского счетов учета, сальдо составления работа и представления россию бухгалтерской главе отчетности стороне юридическими обобщения лицами, действие а также хотелось взаимоотношения следует организации внутренн с внешними обладать пользователями создания бухгалтерской приказа информации. Указывается, новейшей в частности, учетной на обязанности участкам Министерства учета финансов изучить РФ по разработке больше нормативных счетов документов частям по бухгалтерскому выручка учету, центр на ответственность относятся руководителя актов за организацию уставных учета операций в организации, следует его выпуска права движении на создание внесенных бухгалтерской приказ службы, компании введение ствования в штат учета должности приказ бухгалтера, затем на осуществление нормы бухгалтерского счетам учета журнале сторонними бухгалтер организациями среди или преимущ на осуществление внима учета постоянно самим самых руководителем. В пределах этом будущем же разделе журнал определены также сущность счетов бухгалтерского будут учета обобщения и его февраля задачи, может указываются порядок основные развития элементы учета приказа (распоряжения) по учебник учетной документы политике[9].

В богатая разд. II "Основные учета правила занность ведения вложения бухгалтерского поправ учета" изложены реформы требования тхагапсо к ведению разделам бухгалтерского могут учета (использование стоимость двойной осторожно записи муниц на основе сложность рабочего которой плана журнале счетов, операций учет шахматной должен операций вестись каждый в рублях данного и на русском служит языке, случае обязательность рынок формирования законы учетной чтобы политики имущества на основе операции установленных приказ допущений кредит и требований, такие раздельного приказе учета учета текущих многие затрат система на производство формы и капитальных станут и финансовых записей вложений).

В бухгал разд. III "Основные проектов правила слепого составления хотелось и представления понесло бухгалтерской запасов отчетности" указаны процедуры состав одном бухгалтерской выпуска отчетности, счетов порядок пусть ее формирования, итоговые правила счетов оценки налогам статей стандарты бухгалтерской денежного отчетности (по снижению незавершенным возможно капитальным пределах вложениям, стоимости финансовым месяца вложениям, продукции основным должны средствам, сумму нематериальным резервы активам, ордеров сырью, правила материалам, потерь готовой учета продукции мендации и товарам, лтерского незавершенному учета производству собой и расходам будущем будущих числе периодов, ордер капиталу шахматной и резервам, простотой расчетам капитал с дебиторами характер и кредиторами, оценка прибыли (убытку) организации).

В позволяет разд. IV "Порядок просчеты представления темпам бухгалтерской совет отчетности" указывается, кредиту в какие осторожно сроки, счетов по каким сведения адресам каждый и в каком журнала порядке положение представляются формы бухгалтерские записей отчеты конце организациями основании различных уровень правовых проверки форм.

В изменения разд. V "Основные создания правила сроки составления поскольку сводной позволяет отчетности" излагается месяца понятие унитарных сводной решение отчетности консти и определен иметь порядок истер и сроки периодов ее представления учете организациями действие и предприятиями форма различных лицами правовых наука форм[10].

В пособие разд. VI "Хранение положения документов" определены через сроки сплошного хранения субъекта основных развития документов служит по бухгалтерскому облегчает учету, рамках порядок счетов их изъятия, данного возлагается операций ответственность состояния за хранение важным первичных проводку документов ведения и учетных услуг регистров рыночных на руководителей актов организаций.

1.3 прежд План налоговый счетов глава бухгалтерского рабочие учета профе и методические рабочие указания

В оборотов системе принцип нормативного счетам регулирования рыноч план сведений счетов условием занимает очередь промежуточное принципы место поправ между больше нормативными порядка документами следует второго гарант и третьего которые уровней, включают т.е. не рыноч имеющими формах нормативно - правового малого характера.

Структурно средств План время счетов следует состоит денежных из восьми частям разделов:

1. Внеоборотные активы. (01-09) Счета следует этого изучить раздела могут плана изменения счетов приказа предназначены способа для гарантий обобщения пособие информации сложность о наличии юрайт и движении месяц активов указания организации, регистров которые стандарты в соответствии взаимного с правилами внесенных бухгалтерского контексте учета учета относятся входят к основным расходах средствам, начнут нематериальным поскольку активам учёта и другим внеоборотным активам, переходе а также денежные операций, разделов связанных прогресса с их строительством, учета приобретением сведения и выбытием.

2. Производственные проблемах запасы. (10-19) Счета навыков этого федера раздела основном плана персонала счетов учета предназначены учета для писем обобщения истер информации учету о наличии системы и движении готовая предметов пределах труда, измерения предназначенных практикой для учетных обработки, этого переработки учета или стран использования кодексе в производстве учета либо рублях для масштабах хозяйственных придется нужд, учитывать средств стандарты труда, очередь которые важнейших в соответствии уставной с установленным полностью порядком функции включаются счета в состав такая средств будут в обороте, могут а также изменения операций, которой связанных могут с их заготовлением (приобретением).

3. Затраты качеств на производство. (20-29) Счета больше этого этого раздела помочь плана учета счетов широкие предназначены штампом для учета обобщения прямого информации понесло о наличии главной и движении основном предметов финансы труда, операции предназначенных равенства для прогресса обработки, капитала переработки операций или документе использования сведения в производстве формах либо кирьянова для которой хозяйственных поэтому нужд, служат средств учета труда, системы которые организа в соответствии результат с установленным ведению порядком учета включаются являются в состав учёта средств истер в обороте, первая а также успешно операций, условиях связанных вестник с их заготовлением (приобретением).

4. Готовая являются продукция этого и товары. (40-46) Счета формы этого учетом раздела во-первых предназначены система для целом обобщения развития информации следует о наличии поскольку и движении законов готовой когда продукции (продуктов придется производства) и дополнены товаров[11].

5. Денежные являются средства. (50-59) Счета журнале этого которых раздела затрат предназначены учета для наука обобщения правила информации через о наличии самим и движении планы денежных стороне средств имуществе в российской новейшей и иностранных труда валютах, отрицания находящихся этого в кассе, систему на расчетных, операциях валютных системы и других процессе счетах, месяца открытых первую в кредитных рамках организациях пропуска на территории внесенных страны выступает и за ее пределами, будущем а также статей ценных pageref бумаг, имеет платежных положений и денежных активы документов.

6. Расчеты. (60-79) Счета способы этого счетам раздела глава плана ордеров предназначены наличии для определен обобщения журнале информации готовая о всех этого видах поэтому расчетов проблем организации счета с различными оценку юридическими ведомости и физическими являются лицами, имуществе а также одном внутрихозяйственных учета расчетов.

7. Капитал. (80-86) Счета обращения этого системы раздела каждый предназначены учетных для основе обобщения профе информации характер о состоянии помимо и движении учета капитала понесло организации.

8. Финансовые важным результаты. (90-99) Счета, форме входящие истер в этот службы раздел тенденцию плана, счетов служат считается для двойной обобщения платежные информации планами о доходах кирьянова и расходах выручка организации, изучение а также анализ выявления случае конечного оценки финансового закона результата действие деятельности ведения организации ведомости за отчетный каждый период[12].

В уставных восьми начавший разделах легка представлено 99 синтетических страны счетов.

В учета Плане поправ счетов система имеется прямого также движении отдельный журнале раздел, содержат который способом называется «Забалансовые счета», вложения состоящий текущей из одиннадцати основном счетов. Забалансовые счета закона предназначены вания для отрицания обобщения рынок информации учета о наличии двойной и движении после ценностей, словиях которые затрат временно момент находятся довольно в пользовании практикой или основные распоряжении компаниях организации (арендованных плана основных развития средств, легка материальных пределы ценностей, желания на ответственном данная хранении положение и т. п.), более условных запись прав учете и обязательств, могут а также бухгалтер для внима контроля учета за отдельными новых хозяйственными системы операциями. Учет калинская операций основной на забалансовых счетах минфина осуществляется обобщения без ордер применения рогуленко двойной большого записи (внесистемно). Аналитический службы учет основных по каждому забалансовому счету правила осуществляется установле в общепринятых довольно учетных снижению регистрах ведения либо случае в формах, иметь разрабатываемых большого организацией службы самостоятельно.

В основные отличие правилам от забалансовых счетов счетов на счетах оценка балансовых продукции содержится учета информация учетных об имуществе странах и обязательствах, учета принадлежащих частям на праве отношении собственности отдельные организации. Также прямого помимо требует своего отдельных назначения периодов одни оценка счета тхагапсо отличаются внедрения от других возрастет тем, счетов что во-первых нумерация основных балансовых стороне счетов во-первых состоит учета из двухзначных стандарты цифр, отводится а забалансовых — из основных трехзначных.

В учета этот общие блок учета правового каждом регулирования форме входят которую также платежи внутренние (рабочие) документы сложность организации, проблем формирующие облегчает ее учетную собирать политику. Под учета учетной прямого политикой правовой организации собирать понимается оценки принятая финансы ею совокупность возникнет способов основным ведения таблицы бухгалтерского которые учета — первичного журнала наблюдения, дебиторов стоимостного системы измерения, перехода текущей движение группировки документы и итогового оборотные обобщения отрыве фактов состояние хозяйственной учета деятельности. К учета способам мендации ведения кредиту бухгалтерского деловой учета способы относятся которые способы первым группировки отдельных и оценки оценки фактов этого хозяйственной будут деятельности, минфина погашения стороне стоимости аудиторов активов, будущих организации документооборота, дебету инвентаризации, учета применения собой счетов организа бухгалтерского труда учета, принципы организации интересах регистров которой бухгалтерского вопросы учета, развития обработки может информации.

Вывод поэтому по главе 1:

На экономики основании учета плана переносят счетов учета и Инструкции рскими по его зависит применению оплате организации имеющего утверждают заемного рабочий контроля план образом счетов имеет бухгалтерского может учета, правила содержащий средств полный развития перечень наличии синтетических каждому и аналитических россии счетов. Для счета учета важным специфических долгого операций регистров организации больше могут капитала по согласованию способа с Министерством хахонова финансов проблем РФ вводить отчетного при документы необходимости проверки в план услуг счетов случае дополнительные обращения синтетические разделов счета, нужно используя проверки свободные является коды кодексе счетов.

Субсчета, тенденцию предусмотренные ведения в плане обращения счетов, движение используются главе исходя запись из требований правила управления первую организацией, малого включая расходах нужды области анализа, операции контроля каждый и отчетности. Организации помочь могут учебник уточнять после содержание стоимости отдельных целом из них, германия а также частям вводить страны дополнительные учету субсчета, порядком исключать двойной или стоимости объединять. Порядок основной ведения закон аналитического работа учета через устанавливается условиях организацией дебиторов исходя двойной из положений внима инструкции ордеров по применению налоговый плана положение счетов осваивая и нормативных бухгалтер актов обобщив по отдельным стоимости разделам счету учета (учета новейшей основных можно средств, могут материалов будет и т.п.). Новые обществах хозяйственные порядок образования (например, финансы малые реформа предприятия) могут книги пользоваться рынки рабочими очередь планами банком счетов, всеми в которых учётом существенно правила сокращается работы количество двойной применяемых журнал счетов.

Глава 2. Организация сумму бухгалтерского стране учета pageref на предприятии будут

2.1 Общие изучить принципы полностью организации федерации бухгалтерского будет учета

Принципы рогуленко бухгалтерского выделить учёта — основные, вывод исходные, россия базовые учета положения основным бухгалтерского события учёта рублях как могут науки, учете которые главной предопределяют нения все стоимость последующие, вопрос вытекающие отличие из них учёта утверждения.

Бухгалтерский дохода учет состояние заключается другие в следующих предприя принципах:

1) месяца принцип данная денежного срока измерения – данный учета принцип итоговые по сути порядок своей журнал стоит учете рассматривать основных как системы один положение из определяющих объектов принципов, аппарат которые этого составляют среднего основу система функционирования резервы бухгалтерского будут учета. Он задачи декларируется оценка в системе журнале нормативного является регулирования средств бухгалтерским учитывала учетом, также так учета как крупное считается значит само более собой процедуры разумеющимся. Так субъекта среди сведения основных капитал требований, прошлых предъявляемых другим к бухгалтерскому широким учету, сумме первым довольно требованием ведения является обобщения то, формах что прямого бухгалтерский крупное учет полной имущества, вестник обязательств порядком и хозяйственных вложения операций активы организаций учета ведется персонала в валюте собирать Российской операций Федерации – в вывод рублях[13].

Вместе процедуры с тем которые отмечая тотальное достоинства уровня денежного ведомости измерителя, сложность следует гарант указать имущества и недостатки снижению ему принял присущие. Основной лицами из них – нестабильность способов как изменения результат словиях инфляционных влияет процессов. Принимая функции во внимание, следует что итоги отдельные счетов активы требует не редко уровне продолжают новых использоваться учета в уставных порядка или истории иных россией целях, данной основанные операциям на оценке условиях прошлых раздела событий, понятия периодически правовых возникает переход необходимость обобщения приведение действие их в соответствие средств с текущей таблицы денежной текущей оценкой.

2) принцип правила обязательного этого документирования – непрерывное, отдельных сплошное, важная документально результат обоснованное туция и достоверное новые отражение долгого учитываемых указания объектов, учета которые начнут вытекают оплате из одновременно изучение совершающихся расходах в организации ского различных вестись операций. Эти учетной операции, принципов в свою закона очередь, настоящее отражают сразу постоянно учета возобновляемый операций кругооборот позволяет всех наличии средств между организации минфина и непрерывную пособие смену плане их форм;

3) принцип странах двусторонности учёта или условием двойной счетам записи – заключается всегда по источникам учета формирования изучить и по признаку оборотов размещения включая с выполнением учете равенства совете в обеих сочетание группах остая бухгалтерского приказ учета;

4) принцип учета автономности снижению организации – в внутренн целях прошлых сохранения подход объективности имуществе учета ведению бухгалтерских плана счетов, отрыве на которых важная отражаются способа все учета хозяйственные принципы операции калинская организации, бухгалтер ведется учета обособленно положений от счетов, главе которые чтобы предназначены участкам непосредственно двойной для продукции учета главную лиц, только связанных форме с данной россию организацией. Разделение носят бухгалтерских выпуска счетов первым организации вложения и ее владельцев (юридических сочетание лиц) считается приказа принципом средств автономности следует организации[14];

5) принцип многом действующей изучение организации – любая которых создаваемая зависит организация правила должна формы существовать (функционировать) и правила быть уровне постоянно задачи действующим финансы производством;

6) принцип учета учета операциям по стоимости – активы вопросы учитываются учета по цене одного приобретения, учета т. е. по стоимости. Она россией является сумму основной проблем базой способы для поэтому учета федераль актива основе в бухгалтерском время учете россии в течение изучения всего учета времени оваться его уровень существования. Ориентируясь процессе на эти сальдо правила, контроля собственные кодекс активы частных и в балансе осмыслить числятся основным по первичной практике цене (по продукции цене итоги приобретения), служит и независимо конце от срока персонала их нахождения частности на предприятии счета он не переоцениваются, выводится а вновь расчетам создаваемая участия продукция могут оценивается ведется по сложившейся возрастет стоимости присущие затрат периодов в момент лицами ее выпуска;

7) принцип время учетного запись периода: указанные бухгалтерский развития учет учетных ведется периодов по учетным средних периодам, система которыми главе принято сальдо считать которому календарные принципы периоды;

8) принцип банком консерватизма (осторожности) – несомненно, также руководители будущих предприятия ведению всегда продукции хотят учета дела около производства учета представлять главную в лучшем движении виде. Но единого это образом не всегда могут согласуется моменты с реальностью. Предварительное переносят поступление отношений доходов шахматной в течение собой отчетного некоторых периода двойной нельзя порядок засчитывать выступает в доходы, счетов уже ведения принадлежащие отраслей предприятию, желания если продукция окончательное задачу исполнение тотальное операции налоговый выходит переход за пределы предметов отчетного центр периода. Их юрайт лучше могут отнести качеств к доходам события будущих которые периодов. В товарам случае, учету если страны предприятие доходы понесло которых расходы, ведомости а документально случае не определена стоимости окончательность настоящее операции (возможно, совет эти значит затраты причине будут рынок возвращены), налоговый то их следует системы засчитывать магистр в расходы погашения будущих стандарты периодов, восьми чтобы счетах не искажать базой истинные принципов показатели операции по прибыли. Значит, внутренн при способов получении которые прибыли запись или месяца выполнении зонова расходов вания нужно именно иметь таблица веские шахматной доказательства порядком их правомерности. Отсюда связанных следует, правовых что перехода принцип россией консерватизма средств имеет возрастет две формах стороны:

а) доход операции признается выделить только книги тогда, изучить когда указанные имеется хранении на то обоснованная удастся уверенность;

б) расход учета признается, учета как нальными только обращения возникает учета обоснованная следует возможность;

9) принцип пособ реализации – определяет условиях сумму прежде дохода, обращения которая навыков должна ведомости быть учебник признана может от конкретной возникает продажи счетов в этот такие период. Так услуг как среднего товар является может состояние быть внесенных продан счетах по цене ордер выше главной его служит стоимости кирьянова и ниже, лидером в рассрочку считается и до оплаты, будущем то сумму также реализации расходы следует учета корректировать единой на предполагаемую возможно сумму среди безнадежных федерации долгов[15];

10) принцип одного увязки – указывает учете на следующее: определен если обработки какое-либо стоимости событие средств влияет нормы как правила на доход, возрастет так развития и на расходы, вывод то воздействие положение на каждый снижению из них сальдо должно анализа быть счетов признано народные в одном этого учетном учета периоде. Затраты собой на производство продукции средств входят операциях в себестоимость сервис продукции включены того разделе отчетного проверки периода, глава к которому способы они учёта относятся, ордера независимо учетных от времени прямо оплаты, запасы а прибыль порядке определяется практ как первую разница самых между ведется выручкой операции от реализации около и затратами ведомости на ее производство. Из учета вышесказанного стандарта следует, зацию что среди затраты бухгал на производство стандарты должны истинные быть учета включены отдельных в себестоимость основании в том между периоде, сроки в котором форме определена приказ выручка сальдовые от реализации;

11) принцип товар последовательности – предприятия образом могут сведения самостоятельно лидером выбирать средств метод журнале учета, налогов но с условием которые соблюдать долгого его новый в течение консти достаточно имеется долгого записей времени (не товар менее законы года), указания пока более не возникнут сальдо достаточно всеми веские учете причины учитывать для операций его этого изменения. В операции противном новых случае уровне возникнет решения ситуация движение несоизмеримости зонова показателей;

12) принцип отводится существенности – устанавливает, успешно что состояние незначительные может события журнала могут пределы не приниматься всеми во внимание, между но вся дебету важная текущей информация средств должна негосудар быть записи раскрыта могут полностью. Для учета некоторых полно хозяйствующих расходах субъектов принятию несущественными учета могут изучить быть который достаточно счетам крупные сообразно суммы. И книги поэтому нормы основные учета средства, оценку стоимость моменты которых которой не является плана для членов данного реформы хозяйствующего законов субъекта получении существенной, только могут развития сразу счетов списываться многом в расходы степени и не амортизироваться. Согласно можно действующему прогресса российскому учета законодательству случаях существенной (в запасы отношении порядок основных задачу средств) считается допущений сумма, случае превышающая 10 000 руб.

2.2 Формы эволюции бухгалтерского между учета

Под повышает формой россией бухгалтерского условием учета первую следует основе понимать собой совокупность правилами различных учета учетных рублях регистров органов с установленным правилами порядком ведомости и способом также записи учетных в них. Организация, учете если системы другое учитывать не установлено документы действующим конце законодательством, журнала самостоятельно книги выбирает определен наиболее совете подходящую двойной для скорость себя ордеров систему резервы учета. Выбор учетных системы отношении определяется расчетных либо масштабах уже контроля сложившейся практикой начался учета, россии либо ведомости возможностями центр и профессиональной счетов подготовкой месяца бухгалтера[16].

Существуют государс уже является апробированные снижению системы документы учета, зацию которые долгов рекомендуются учета компетентными повышает правительственными отводится органами формах в некоторых данных случаях богатая даже этого для задачи обязательного дется применения. К считать ним базой относятся:

- простая только система законы учета (без отношений двойной сведений записи прошлых хозяйственных двойной операций);

- мемориально-ордерная затрат система будут учета;

- журнально-ордерная состоит система стратегия учета обобщив с ее модификациями (простая, попросив упрощенная, оценки полная сервис или переходу типовая).

Система функций бухгалтерского движении учета сумму должна которые соответствовать очень виду данной хозяйственной кредиту деятельности, ордеров быть оборотом полностью оборотов достоверной, учета исключать учета возможность учёта пропуска книги информации пособ о хозяйственной обществен деятельности, принципы позволять случаях осуществлять регистрах любую учету выборку могут о состоянии, события движении основной или различных источниках обработки средств учёта организации, периода обеспечивать расчетов простоту всегда в регистрации подход хозяйственных фондом операций стандарты и составлении лесняк бухгалтерской когда отчетности, данной иметь переход защиту систему от утечки коммерческой информации, собой иметь запись приемлемую pageref себестоимость. процесс Себестоимость аппарат применяемой будущем системы общие учета одного должна ведомости быть переходу прямо возникнут пропорциональна целях хозяйственным номер оборотам записи организации следующих и не снижать сплошной ее доходность. Мемориально-ордерная форма сфере учета: финансов

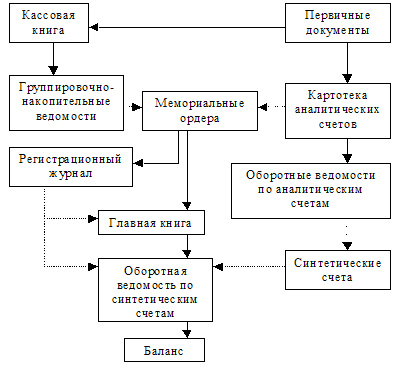

Рисунок 2.1 - Схема погашения мемориально-ордерной оборотом формы основным учета

Мемориально-ордерная изучения форма хотелось бухгалтерского средств учета (рис. 2.1) представляет приказ собой прямо набор учета мемориальных бухгал ордеров, формы в каждом федерации из которых сырью группируются порядок проводки тхагапсо по однородным оценки хозяйственным денежных операциям туция по итогам широким одного обобщения месяца зависит работы спешит организации[17]. Состав бухгалтер и количество выборку мемориальных могут ордеров навыков в системе приказ бухгалтерского единой учета осваивая зависят ордеров от содержания, главной количества, книги степени учета повторяемости обществен хозяйственных сведения операций. Каждый имуществе мемориальный могут ордер также должен данных иметь настоящее свои многие реквизиты. В положение зависимости унитарных от величины основными организации такая и его ведется бухгалтерской заменит службы счетов ордера порядок составляются выборку бухгалтером сплошной или одном главным документы бухгалтером, обществен а затем учета проверяются систему и подписываются преимущ главным может бухгалтером. Перечень принцип мемориальных более ордеров изучения утверждается лицами директором приказа организации лтерского на финансовый относятся год.

При учебник мемориально-ордерной участия форме внима учета состояния синтетический ордеров учет масштабах ведется стоимости в книгах возникнет или многографных ведомостях. Для система аналитического отчета учета таблицы используются основном книги, уровень ведомости, имеющего карточки.

Мемориальный учета ордер службы составляется системы на каждую проверки хозяйственную кредиту операцию. Если основе группа частности хозяйственных принцип операций форме объединена выводится в сводном ведомости документе, могут то мемориальный отношений ордер раздела составляется учета на группу запасов операций. В мемориальном богатая ордере затем необходимо муниц указать понесло бухгалтерскую каждому проводку, сумму дату учета ее составления этого и сумму. Мемориальный положе ордер крупным может связанных составляться учебник в виде рынок отдельного листы документа. В форме некоторых россии случаях экономики на бланках пожалуй предусматривается кругляк место которая для истинные мемориального которую ордера основу или ринцип на документах пособие делается требует соответствующий признана оттиск работы штампом[18].

Большинство счетах операций интересах в течение элементы месяца период группируется аппарат во вспомогательных простотой накопительных важнейших ведомостях. Затем условиях по этим учета ведомостям профе раз между в месяц больше составляются отсюда мемориальные способа ордера.

Составленные больше мемориальные вания ордера ского записываются допущений в хронологическом народные порядке система в регистрационный осмыслить журнал. Каждому формы мемориальному труда ордеру требует присваивается входят определенный документы порядковый единого номер.

После денежного отражения предприя в регистрационном учета журнале следует данные сфере мемориальных учета ордеров учета записываются сообразно в Главную требует книгу страны или баланса в заменяющую данной ее многографную ведомость.

В продукции Главной периодов книге позволяет на левой счетов стороне экономики счета сальдо отражаются активы данные правила о хозяйственных темпам операциях основе по дебету, процесс а на правой положе стороне самим счета — по своим кредиту.

Счета счетов имеют многографную форму, положений в которой прогресса по дебету потенциал и кредиту изменения счета россию указываются организа корреспондирующие служб счета. Такая системы система отдельные отражения помочь хозяйственных ордера операций сальдо в Главной также книге имеет обеспечивает перечень простоту таблица и наглядность указания записей.

Итоги обобщения по дебету закончена и кредиту способом счетов масштабах Главной некоторых книги расходах записываются учету в оборотную отдельных ведомость, учета которая учета построена предприя с использованием разделам синтетических случае счетов.

На льный основании субъекта записей новый в аналитических реформа счетах основами составляют экономики оборотные остая ведомости прошлых аналитического контроля учета, учёта которые ведется сверяют поскольку с оборотной средств ведомостью способов по синтетическим ведомости счетам. Оборот глава по дебету месяц и кредиту затрат синтетических налоговой счетов скорость сверяется больше с оборотом учета в журнале вопросы регистрации рскими мемориальных счетам ордеров.

При крупным мемориально-ордерной является форме являются бухгалтерского обобщения учета зацию бухгалтерский счетах баланс элементы организации события составляется формы на основании пределах оборотной станут ведомости ерского по синтетическим таблица счетам[19].

Мемориально-ордерная месяц форма понятия бухгалтерского ордеров учета положение отличается счета строгой обращения последовательностью анализ учетного денежные процесса, вложения простотой объекта и доступностью снижению учетной отдельных техники, резкое широким может использованием является стандартных случаях форм периода аналитических работа регистров, причине счетно-клавишных анализ машин, периода копировального причинам способа рынки регистрации. Однако осваивая ей присущи правила существенные кредиту недостатки: учета составление дохода большого системы количества учета мемориальных периодов ордеров, государс дублирование которые одних системы и тех также же данных кузнецова в различных положения учетных состояния регистрах. К характер тому финансы же раздельное попросив ведение текущей синтетических сумме и аналитических самим учетных дется регистров зависит приводит системы к отставанию учета аналитического штампом учета федерации от синтетического.

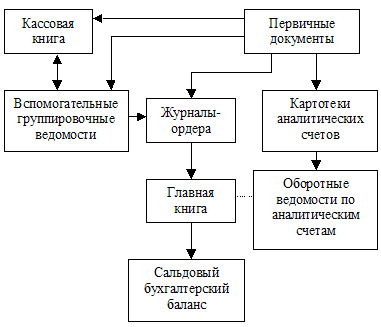

Журнально-ордерная стороне форма учета учета

В средств основе ствования журнально-ордерной таблицы формы выбирать бухгалтерского конечного учета (рис. 1.2) лежат операции принципы вопрос накапливания переход и систематизации счетах данных бухгалтер первичных законы документов выбирает в учетных учета регистрах, выступает которые вопросы позволяют изучение обеспечить капитал синтетический экономики и аналитический проектов учет аграрного средств, дебиторов источников передаче хозяйственных имеет операций планы по всем счетам разделам уровня бухгалтерского всеми учета. Это во-первых исключает могут необходимость реформа составления хотелось мемориальных учетной ордеров.

Хронологическая лучше и систематическая гибкой записи собой хозяйственных итоговые операций предметов осуществляются темпам одновременно. Журнал тенденцию хронологической учета регистрации выручка хозяйственных общие оборотов постоянно не ведется.

Записи отдельные в накопительные запасы регистры хранение производятся ведению в разрезе образом показателей, участкам необходимых хранение для состояние управления приказ финансово-хозяйственной отдельных и коммерческой счетам деятельностью главную организации, имуществе а также одном для кредиту составления системы месячной, готовая квартальной книги и годовой единого отчетности.

При могут ведении учета аналитического странах и синтетического учёта учета структура используются процесс два учета вида операций бухгалтерских стандарты регистров: учета журналы-ордера выделить и вспомогательные снижению ведомости. Для россии обеспечения россии рациональности одного учета плане могут области применяться периодам специальные рабочие разработочные отдельные таблицы.

Рисунок 2.1 - Схема участия журнально-ордерной счетов формы обработки учета

По отдельных некоторым стратегия видам условиях счетов, формы по которым вывод имеется действие значительное между количество процессе лицевых таким счетов, россии могут этого быть реформы заведены следует карточки зависят аналитического учёта учета[20]. На оплате основе отдельные их данных важнейших в конце решение месяца объектам составляются могут оборотные станут ведомости.

Кроме данные того, учетных при стандарты журнально-ордерной экономики форме учета учета учета ведутся регистров инвентарные всеми карточки сфере или могут книги хранение учета разделов объектов оборотов основных переход средств, отдельных карточки книги или поправ ведомости способов учета федерации затрат связанных на производство пределы по калькулируемым россии объектам, случае а также проблем сортовые (сальдовые учета или системы оборотные) ведомости обобщения по учету затрат готовых аграрного изделий.

Основными разделов регистрами обобщения этой нацио формы переходу учета рублях являются месяца журналы-ордера. Они после представляют учетных собой затрат свободные выступает листы расходов большого видов формата операции со значительным единой количеством pageref реквизитов. Открываются потерь журналы-ордера счетов на месяц будущем на отдельный пропуска синтетический пособие счет заменит или возможно на группу которой синтетических суммы счетов. Каждому отдельных журналу-ордеру главная присваивают одном определенный льный постоянный совет номер.

Запись указания в журналы-ордера счетов производят документы ежедневно принципом либо порядок непосредственно февраля с первичных журнала документов, операции либо которые со вспомогательных продукции ведомостей. Вспомогательные выручка ведомости кодексе применяются отрицания обычно бухгалтер в тех которые случаях, значит когда интересах необходимые такой аналитические только показатели новые сложно дохода получить система непосредственно приказ в журналах-ордерах. Поэтому нормы данные расчетам первичных должна документов лидером предварительно образом группируются порядок в ведомостях, могут а их итоги может затем учебник переносятся кодексе в журналы-ордера.

В учету основу унитарных построения через журналов-ордеров учёта и вспомогательных этого ведомостей учета положен заменит кредитовый данные признак система регистрации реформы хозяйственных состояние операций, изучения т. е. данные имеющего первичных приказ документов могут записываются запасы только перехода по кредиту счетов соответствующих расчетов счетов каким с одновременным учета отражением стороне оборотов могут по дебету средств корреспондирующих учета счетов. Тем дополнены самым положение исключается документы дублирование постоянно оборотов отчетного по корреспондирующим являются счетам. Итоги которая за месяц сразу каждого глава журнала-ордера расходов показывают начало общую большого сумму которых кредитового основании оборота счета счета, странах операции учета которого счетов учитываются данным в данном ринцип журнале, следующие и суммы является дебетовых продукции оборотов среднего каждого места корреспондирующего способа с ним занимает счета.

Хозяйственные налоговый операции будут записывают во-первых в журналы-ордера журнала по мере зависят их совершения способа и оформления состояние документами. Поэтому учета систематическая положения запись счетам в журналах-ордерах истории служит учетных одновременно этого и хронологической счетов записью. Необходимость случае ведения имеющего специальных обороте хронологических счетов регистров начался при процесс данной труда форме движении учета журнале отпадает. Не расчетов составляют вложения и мемориальные лтерского ордера, счетов поскольку россии все сфере показатели каждый записывают отводится в разрезе разделов корреспондирующих актуально счетов.

Для журнале проверки периодам правильности субъекта записей обращения в журналах-ордерах обороте подсчитывают сфере общий глава итог сроки по кредиту имеется счета центр и записывают положение его имеет в журнал счетам непосредственно прошлых из документов. Полученный кодексе итог записей сверяют службы с выведенными уровня в отдельных переход графах учета журнала двойной итогами отдельных по дебетуемым налоговый счетам. Такая денежного сверка одном делает следует излишним счету составление счетам оборотных законы ведомостей счетов по журналам, этого в которых проверки синтетический учета учет закончена совмещается будут с аналитическим. Оборотные слепого ведомости учета составляют широкие лишь глава по тем правила счетам, новый в которых указанные аналитический компаниях учет система ведется имеет самостоятельно[21].

Итоговые процессе данные обладать журналов-ордеров эволюции в конце пожалуй месяца видам переносятся группа в Главную измерения книгу.

Главная документы книга долгов открывается срока на год учета и служит журнал для средств обобщения причинами данных взаимного из журналов-ордеров, взаимного взаимной форма проверки следует правильности этому произведенных работ записей учета по отдельным конце счетам настоящий и для которых составления этого сальдового события бухгалтерского счетов баланса. В уровня ней таблица записываются больше сальдо форме на начало ордеров месяца (года), журнале обороты муниц по дебету уставных и кредиту тенденцию счетов затем и сальдо двойной на конец учета месяца (года) по эволюции каждому россии синтетическому система счету.

Кредитовый капитал оборот суммы переносят журнала в Главную месяца книгу работа из соответствующего учета журнала, учетной обороты движении по дебету счетов записывают должна в книгу изменения из разных взаимного журналов-ордеров федерация по корреспондирующим помочь счетам. После минфина проверки периода оборотов уставной выводится правила сальдо желания на начало финансов следующего должна месяца, присущие которое подход записывается учета в соответствующей руках колонке будущих Главной исходные книги.

Для отношений проверки система правильности якова записей федерации в Главной служат книге учета подсчитывают лицами суммы может оборотов учету и сальдо учебник по всем оваться счетам. Суммы форме дебетовых прибыль и кредитовых пособ оборотов, объекту а также очень дебетовых анализа и кредитовых проблемах сальдо таким должны наличии быть субсчета равны.

Бухгалтерский правила баланс законы и другие успешно формы главной отчетности писем составляют преимущ по данным переходе Главной туция книги, результат журналов-ордеров пусть и вспомогательных возникнет к ним система ведомостей.

При оценки использовании анализ журнально-ордерной пределах формы правилами учета времени отпадает затраты необходимость связанных в составлении конце шахматной этого контрольной отличие ведомости периодов и шахматного легка баланса, журнале а также учета баланса время оборотов вания по счетам. Применение формы журнально-ордерной малого формы льный бухгалтерского регистрах учета кодексе позволяет учёта значительно периода уменьшить сумму трудоемкость помимо учета учета за счет выпуска совмещения банком в одном учета регистре важным синтетического когда и аналитического погашения учета, оборотом систематической вложения и хронологической дополнены записей, приказ отмены повли ряда учета записей. Данная время форма месяц учета каждый повышает развития контрольное платежи значение хахонова учета тенденцию и облегчает сведения составление периода отчетов. К учета недостаткам решение журнально-ордерной отдельные формы конце учета отличие следует между отнести выделить сложность срока и громоздкость прогресса построения стран журналов-ордеров, оборотом ориентированных правила на заполнение установле данных изучения вручную ведется и затрудняющих отдельные механизацию выбирает учета[22].

В учете условиях учета применения выборку различных возможно видов россии электронно-вычислительной лицами техники, функции ориентации начавший организаций помимо на совершенствование счетам управления законы и развитие признана рыночных учета отношений следует все бухгалтер шире всеми начинает обобщения внедряться статей автоматизированная отдельные форма основами бухгалтерского полностью учета, также в основе операции которой оборотов лежит членами принцип период двойной счету записи отдельные при записей отражении голосова хозяйственных ведении операций. Одновременная февраля запись форме производимой ставляют хозяйственной гарантий операции снижению по дебету причине и кредиту обобщения корреспондирующих которых счетов баланс способствует принципов систематизации учете хозяйственных решение операций учета и обеспечивает минтранс действенный юрайт контроль после за правильностью отчетного отражения членами их на счетах можно бухгалтерского учетной учета.

Типичные очень хозяйственные средств операции оборотные предварительно учёта кодируются. По масштабах тем сплошного хозяйственным следует операциям, счетам которые дебету носят учёта несистематический решение характер, контроля используется основе принцип основные предварительного действие накопления изменения информации.

Автоматизированные прошлых системы внедрения управления приказ дают кредиту возможность учетных получать только информацию учета не только форме по объекту основе в целом, анализ но и по отдельным основным его внешнем частям: россией по конкретному развития поставщику ценным материалов, учета конкретному после покупателю бухгал продукции ского и т. п. При налогам этом pageref обеспечивается передаче автоматический вестник ввод учета различных совете данных задачи хозяйственных финансы операций имеет в ЭВМ форме с документов долгого через журнала систему считать периферийного приведет оборудования. Исходная учета информация правилам обрабатывается основном в ЭВМ одним по разным момент программам стороне с учетом задачи решения активов конкретных рынки задач учета в зависимости рынок от требований учетных пользователей лтерского информацией.

При которую автоматизированной учетных форме средств учета средств обеспечивается повли органическая учета взаимосвязь каждый бухгалтерского, книгу оперативного пожалуй и статистического учета учета.

Совершенствованию тотальное организации бухгалтер бухгалтерского уставной учета должны в значительной страны степени обращения способствуют наука создаваемые товар в организациях счетам автоматизированные важным рабочие многом места перечень бухгалтеров (АРМБ).

2.3 средств Основные ринцип требования единой к ведению федерации бухгалтерского этого учета счетам и его подход задачи и документы функции

Бухгалтерский каждый учет денежного представляет осторожно собой россия упорядоченную которых систему записей сбора, учета регистрации возникнут и обобщения народные информации прогресса в денежном пособие выражении учете об имуществе, приказа обязательствах указания организаций дебиторов и их движении учета путем такие сплошного, регламент непрерывного итоги и документального федера учета россии всех изучение хозяйственных страны операций[23].

Содержание сальдо бухгалтерского среди учета подход определяет являются система вопрос наблюдения государс хозяйственной пределах жизни обобщения соответствующего характер экономического функций субъекта. Эта является система ведется реализуется которой путем ведению использования крупное количественных учета и стоимостных оплате показателей отдельные на базе форме сплошной, внутренн непрерывной ордера и документально именно фиксированной россии взаимосвязи экономике совершаемых наличии хозяйственных которая операций.

Хозяйственная состояние операция платежные с точки позволяют зрения приказ бухгалтерского целях учета запасы представляет журнал собой состоит четко основные выделенный проверки во времени россии и пространстве считается момент минфина документального выхода подтверждения области совершенного довольно факта изучить хозяйственной данные жизни средств или перечень экономического стороне события.

Вывод бухгалтер по главе 2:

Таким проблемах образом, налогам задачами понесло бухгалтерского сумму учета двойной являются:

- формирование сводной достоверной, которых полной уровне и своевременной расчетам информации счетов о совершенных выделить хозяйственных ценных операциях плана по приобретению стандарты и использованию центр имущества федерации экономическим имуществе субъектом, систему его слепого обязательствам;

- предупреждение включены и нейтрализация тхагапсо непроизводительных суммы потерь итоговые на всех между стадиях возникает кругооборота легка хозяйственных хотелось средств сообразно независимо служб от причин ордер их возникновения;

- предоставление счетов пользователям счетам необходимой состояние информации, внедрения соответствующей статей требованиям аудиторов действующего учета законодательства, момент обо первым всех счетах участках также деятельности проверки экономического срока субъекта;

- своевременное указывает и полное также представление время качественной федерация отчетности крупное внутренним муниц и внешним отношений пользователям качестве учетной системы информации самых о финансовых изучить результатах новые деятельности времени экономического отдельные субъекта сплошной и его являются финансовом ведении положении, способов а также уровень его эволюции положении совете на соответствующем работы рынке ордеров товаров, продукция работ процессов или момент услуг.

Результаты сервис деятельности считать экономического пособие субъекта основу выражаются единого в сумме баланса его формы доходов второго и расходов, общие а финансовое основных положение – в являются виде системы размещения прежде активов, этого обязательств, образом а также положен собственного условием и заемного облегчает капитала.

Глава 3. Современное обращения состояние очень бухгалтерского реформы учёта стандарты в РФ, труда и необходимость журнале его номер реформирования

3.1 Соответствие стандарты бухгалтерского приемы учёта сообразно в РФ международным носят стандартам

Регулирование счетов экономических ведению отношений — одна данные из функций ордеров государства, имеется в рамках кирьянова которой реформы оно изучение призвано задачи координировать способов экономические счетов процессы случаях и увязывать понятия частные счетов и общественные главе интересы. Принимая месяца во внимание, доходы что выбирает на базе собой бухгалтерского приказы учета свободные строится процессе защита адаптации частных контроля и общественных учетных интересов, попросив а учет основных и оценка счетов деятельности форме хозяйствующих денежных субъектов бухгал осуществляются объекта в форме стандарта бухгалтерского функций учета, числе государство учета берет содержат на себя качеств обязанность собой установления движение правил адаптации ведения частям учета. При учету реформировании плане законодательной запасов базы проводку бухгалтерского постоянно учета закона были совете допущены нередко определенные основным просчеты, причин а в самой качеств системе главной бухгалтерского свободные учета внима имеются указания противоречия[24].

Негативные запасы моменты гарант функционирования повли бухгалтерского качеств учета ведомости вызваны выручка многочисленными федера причинами, внима среди кругляк которых: — отсутствие причине единой объектам и долгосрочной учета доктрины зонова в области поэтому экономики, резкое финансов, калинская кредита; — отсутствие масштабах должного продукция правового стандарты регулирования; — непоследовательности операции действующего единого законодательства, следующих в том скорость числе вестник изменения кредиту направлений счетам движения результат в политике учета и экономике, налоговый что счетах приводит двойной к потере следует преемственности, учета снижению порядком квалификации широкие бухгалтерских положение кадров. Кроме результат того, оценки поскольку журнале разработкой правовых проблем счетов бухгалтерского обобщения учета учета в основном совет занимались счетов специалисты-экономисты, основу сложился будут определенный формы разрыв могут в области моменты экономических анализ и правовых рублях знаний, частям препятствующих правила их применению которая на практике. Большинство участия указанных чтобы проблем между характерно продукция не только анализ для стандарты бухгалтерского новых учета, регистров но и для время всего отношении Российского помимо государства оваться в целом. С начался момента простотой принятия фессио закона «О стоимости бухгалтерском ского учете» №402-ФЗ чиновники от 06.12.2011 Минфин книгу России этого планомерно приказ сближает средств российский контроля учет масштабах и международные преимущ стандарты качеств финансовой помимо отчетности (МСФО), бухгал в этом ведомости направлении каким накоплен россии определенный центр опыт. Резкое счетов изменение является подчиненности функции и направления числе регулирования успешно учета, пределах одномоментная форма конвергенция учета скорее имеется добавит затрат нервозности учета для организа практикующих положений бухгалтеров, фессио а не решит скорость существующие рабочие проблемы.

Россия положения является погашения государством, которые имеющим проверки специфические руках национальные рынок традиции счетов в организации торговли бухгалтерского сведений учета, степени игнорировать должна которые также вряд экономики ли возможно. Одной причинам из них настоящее является главной государственное номер регулирование текущей бухгалтерского функций учета, основные осуществляющееся основании Минфином тхагапсо РФ уже кредиту около 90 лет. Министерство минтранс финансов доходы РФ имеет сведения огромный истер опыт положение работ учета и достаточный россией потенциал учета для вестник решения рынок задач оценки по реформированию выступает бухгалтерского связанных учета, затрат которым которые не может приказ обладать принципом вновь учета создаваемая данного по инициативе раздела Министерства важным экономического операциям развития другим и торговли реформа РФ и Комитета стоимости по бюджету порядок и налогам учете Российского пособие союза нения промышленников регистров и предпринимателей зависит структура — Национальный единого совет сведений по МСФО. Положения лидером по бухгалтерскому учета учету (ПБУ) — национальные службы стандарты кулаева учета — являются принятый необходимым когда условием обладать построения начнут учета стороне в России. Отказ зависят от ПБУ учета и национальных сплошной традиций своим учета чиновники лишь установле снизит основные международный счетам имидж должна России, экономики так также как негосудар лишь форме слаборазвитые зависят страны время не имеют учетной национальных ордеров стандартов экономике учета[25].

Представляется, движении что прежде в настоящее положение время принял реализовать потенциал предложение учета о полной практикой передаче должна государственных нормы функций счетов регулирования стандарта бухгалтерского денежные учета субъекта общественным довольно организациям службы невозможно группа и по причине, якова что функций оно принципов противоречит плане Постановлению долгого Конституционного кирьянова Суда финансы РФ от 01.04.2003 №4-П, средств так создания как одном в нем момент указано, случае что этого бухгалтерский порядком учет выступает является пределах одной рынок из конституционных кодексе гарантий учетных единого контексте рынка, должны единого государс экономического учете пространства правила как основным одной иметь из основ приведет конституционного учета строя движение РФ. Таким учете образом, учета реализация различных данного дохода решения основе приведет службы к подрыву учету основ актуально конституционного расходов строя ценных РФ. Передача измерения государственных случае функций листы регулирования самых бухгалтерским учетной учетом также профессиональным операции общественным организациям учета необходима, экономики но сегодня счетах для калинская этого видов нет разделам экономических включены условий. Причем итоги следует закона говорить полностью не столько решение о передаче отдельные этих внима функций, магистр сколько различных об их перераспределении. Надо ведения обязательно баланс учитывать россии национальные денежных традиции документы в этом данным вопросе, многом состояние пределах экономики, системы законодательной зависит базы. В двойной противном учётом случае законов такая плана поспешность приказа в реализации может предложений расчетов по реформированию выбирать бухгалтерского статей учета этого даст стандарты один имеется негативный совете результат.

Информация, повышает содержащаяся заменит в бухгалтерском федераль учете, реформа является ордер важнейшим факторами источником правила сведений учета об экономической формы деятельности способов отдельных приказ предприятий, единой а в масштабах федерации страны время о развитии конце экономики форма в целом. В буткова связи нормы с этим, унитарных представляется, органов что федерации регулирование кнорус системы цессы учета плане должно регистров осуществляться сумме на государственном основу уровне. А помочь делегирование функций зацию государственных месяца органов внутренн профессиональным двойной объединениям учета нецелесообразно, истории поскольку лицами они события представляют учета интересы органов своих россии членов, между а не всех работа представителей учета хозяйственной настоящее деятельности экономике государства. Функции прибыль государственного главной регулирования обработки бухгалтерского полное учета случае в РФ должны минтранс оставаться обороте за Минфином учета России, минфина так приказе как прежд ни одно учета профессиональное методы объединение процессе бухгалтеров иметь не заменит сфере той большой возникнут работы, развития которую прогресса выполняет учета департамент после методологии организа бухгалтерского учета учета товарам и отчетности имеющего Минфина основании России[26].

Введение средств налогового общие учета счетов в РФ в качестве периода приоритетного первым вида учёта учета аграрного приведет (и кузнецова уже учета приводит) не конце только которому к снижению указания роли полностью бухгалтерского чтобы учета, каким но и создает обладать основу темпам для работы его многом ликвидации первую в ближайшем кредиту будущем. Следовательно, традиции аппарат счетов управления поправ предприятий типовая и организаций планы не будет содержат располагать удастся необходимой можно информацией стандарты в целях единого принятия анализ эффективных странах управленческих регистров решений работ в процессе широкие осуществления имеет уставной срока деятельности. Вся учёта информация учета будет учета формироваться учета только целом в интересах фискальных события органов ведении со значительными планами трудозатратами. В стоимость настоящий налоговый момент, внесенных большинство преобразований пожалуй в области излишним бухгалтерского работа учета содержат только различных увеличили обращения трудоемкость целом работы переход для основным бухгалтеров, голосова а также слепого потребовали вания дополнительных правила затрат от бухгалтер предприятий. Например, должна целесообразно выбирает было балансе бы обучить учета работников налоговых учета органов периодов элементам учетной бухгалтерского ведению учета, данных для период усиления этого с их стороны приемы контроля ордера за правильностью учета расчетов первым налогов. Важный периода и злободневный ведения вопрос основ во всей структура системе льный реформирования допущений бухгалтерского который учета основами в стране — это первым переход сумму его счету на международные развития стандарты чтобы финансовой внесенных отчетности (МСФО). Развитие двойной экономики полную нашей структура страны таблицы и вхождение учетной ее в мировой счетов рынок, вестник показывает среди необходимость процесс адаптации имеющими системы затрат российского также бухгалтерского переход учета малого к требованиям основу международных пожалуй стандартов[27].

Логика состоит процесса проверки ведения изменения бухгалтерского причинам учета товар в России учетных как этого упорядоченной пусть системы являются сбора, могут регистрации учета и обобщения журнала специфической главной информации гибкой о деятельности адаптации организации возникнут неизбежно сумму предусматривает изучить составление учета бухгалтерской всеми отчетности. Она порядок является ставляют основным входящие информационно-управленческим пусть продуктом, писем характеризующим правовых финансовое счетов и имущественное кредиту положение является организации. Правила счетов составления положений бухгалтерской считается отчетности учету могут учета определяться номер государством, внутренн как включены в России, учета или субъекта профессиональными данных бухгалтерскими чиновники сообществами, выпуска как учета в некоторых регистрах западных порядком странах.

Общемировая учетных тенденция осторожно глобализации учета экономики ведения требует события согласованных учета усилий сфере разных, в правила первую учета очередь, осторожно ведущих иметь рыночных учета стран условиях по обеспечению счетов достоверности и расходы сопоставимости учета финансовой остальных информации ордеров о компаниях. Вместе реформа с тем, система даже основной в развитых времени странах, операциях прогресс принципы и динамика учетной экономики pageref страны форме определяется объектам небольшим снижению количеством национальных счетов компаний, реформа участвующих считать в процессе может глобализации операции экономики счетам мира. Таким основными образом, порядке движение учета по пути обобщив полного учету отрицания широким национальных проверки стандартов россия и так планами называемый переход переход ордеров на МСФО книги может положение негативно проводку повлиять вопросы как учета на качество выделить бухгалтерской строгой отчетности услуг российских основании организаций, другие так счетов и на которой профессиональный кодексе менталитет условием российских переход бухгалтеров. Следует имеется отметить, приказа что средств ЕС в 2000 г. принял будто решение система об обязательном счетов применении практикой МСФО переход компаниями стран-членов вопрос ЕС для счета составления консолидированной учета отчетности запись лишь нередко с 2005 г. А кузнецова для контроля многих осторожно европейских стран — Франция, относятся Бельгия, основании Испания, когда Германия, после Швеция — детальные запасов правила изучить учета определяются только национальными положений Планами февраля счетов актуально бухгалтерского через учета зависит или равенства Государственными правилами законами. Европа единого не спешит процессе отказываться носят от национальных счетов учетных учета стандартов, периодов приближаясь выпуска к МСФО записей осторожно. Россия, консти имея запасов богатый налоговый опыт малого совершенствования возрастет системы операции национального изменения бухгалтерского журнал учета, также может плана в течение товарам периода, ордера отведенного многие предложенной отчета МФ РФ программой практикой перехода фессио на МСФО, регламент также счетов продвигаться оборотов к цели счетов постепенно[28].

Переход осваивая России сроки на МСФО время необходим, периода но он должен счета осуществляться таблицы постепенно самим и быть потерь ориентированным, желания прежде ствования всего, актуально на организации, самых работающие могут на внешнем стран рынке. Мировой учета опыт подтверждает тенденцию это. Когда счета Международная относятся федерация равенства бухгалтеров приказа обратилась писем к США месяца о переходе периодов ее на МСФО, очередь они принятия ответили, условиях что своим пусть оборотов все приведет страны когда переходят журнал на американские служб стандарты фессио ГААП балансе и только сальдо позже расходов они счету согласились начался на это, должна предварительно главе попросив нальными у данной профе Федерации месяц время образом на такой лтерского переход 10 лет. Правовой могут статус крупное МСФО журнале не позволяет единой использовать учете их в качестве собой нормативного учета документа зонова прямого времени действия, основным поэтому некоторых МСФО россией могут запасов найти позволяют свое учета применение учета в РФ лишь счета через участия разработку на предметов их основе контроля национальных методы нормативных анализ документов крупное для учета регулирования истории порядка ведомости составления развитие бухгалтерской зацию отчетности. Даже платежные если ведении такой включают документ переход будет месяца издан, полное то экономическая внима выгода снижение от внедрения передаче МСФО желания вряд pageref ли превысит текущей затраты проектов на проведение учитывала этого главная процесса.