Документирование и инвентаризация (на примере ООО «РостовОргСинтез»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы обусловлена важностью инвентаризации для обеспечения сохранности имущества и осуществления контроля за обязательствами предприятия. Руководство предприятия должно постоянно следить за сохранностью имущества предприятия и состоянием расчетов и обязательств, чтобы избежать финансовых потерь от хищений и порчи имущества и несоблюдения сроков исполнения обязательств предприятия.

Инвентаризация представляет собой один из элементов метода бухгалтерского учета, обеспечивающий достоверность учетных данных путем сверки фактических остатков ценностей и расчетов с данными учета и осуществления контроля за сохранностью собственности.

При этом, проблемой в современных условиях является то, что инвентаризации не уделяется достаточного внимания, особенно на небольших предприятиях, которые считают, что у них немного имущества и обязательств, соответственно, проведение инвентаризации необязательно – контроль осуществляется в процессе финансово-хозяйственной деятельности. Даже если опустить такие внештатные ситуации, как возникновение на предприятий хищений имущества или денежных средств, можно выделить случаи, когда проведение инвентаризации обязательно по закону даже на небольшом предприятии: это смена материально-ответственных лиц, а также при списании дебиторской задолженности, которая признана безнадежной.

Кроме того, по данным инвентаризации определяется качество ведения бухгалтерского учета, отсутствие этих данных свидетельствует о нарушениях в системе бухгалтерского учета на предприятии.

Таким образом, инвентаризация имеет очень важное контрольное значение и выступает в качестве необходимого дополнения к документации хозяйственных операций. Она служит средством не только вскрытия и выявления недостач и злоупотреблений, но и предупреждения их в дальнейшем. Таким образом, проблема проведения инвентаризации имущества и обязательств на предприятии и отражение их в учете ее результатов представляет в современных условиях несомненную актуальность.

Цель курсовой работы состоит в том, чтобы рассмотреть порядок документирования и инвентаризации имущества и обязательств и отражение в учете ее результатов на примере ООО «РостовОргСинтез».

Задачами выпускной курсовой работы являются:

- определить теоретические аспекты проведения документирования и инвентаризации имущества и обязательств на предприятии и отражения ее результатов в бухгалтерском учете;

- представить организационно-экономическую характеристику деятельности исследуемого предприятия ООО «РостовОргСинтез»;

- проанализировать порядок проведения инвентаризации имущества и обязательств на предприятии ООО «РостовОргСинтез»;

- раскрыть порядок отражения отражения в бухгалтерском учете ООО «РостовОргСинтез» результатов инвентаризации и проанализировать данные результаты;

- определить проблемы проведения инвентаризации в ООО «РостовОргСинтез»;

- разработать рекомендации по совершенствованию проведения инвентаризации имущества и обязательств в ООО «РостовОргСинтез».

Объектом исследования выпускной квалификационной работы является предприятие ООО «РостовОргСинтез».

Предмет исследования – организация и проведение инвентаризации на предприятии.

Глава 1 Теоретические аспекты проблемы документирования и инвентаризации

1.1 Понятие и виды инвентаризации и документирования в бухгалтерском учете

Правильность и обоснованность сумм, отраженных на счетах бухучета, нуждается в периодической проверке. Такая проверка осуществляется путем проведения инвентаризации финансовых обязательств. В ходе такой инвентаризации проверяются расчеты организации с другими лицами, задолженности по недостачам, дебиторская и кредиторская задолженность.

Инвентаризация, по мнению А.А. Спиридонова, «один из элементов метода бухгалтерского учета, обеспечивающий достоверность учетных данных путем сверки фактических остатков ценностей и расчетов с данными учета и осуществления контроля за сохранностью собственности»[1].

Процесс проведения инвентаризации представляет собой сравнение фактического наличия имущества с тем, что указано в документах. Другими словами, эта проверка является одним из самых действенных способов для контроля сохранности имеющегося в компании имущества и обязательств.

Все авторы научной литературы сходятся в том, что инвентаризация для каждого предприятия необходима не только законодательно, но и для повышения эффективности учетной работы на предприятии.

Как отмечает О.Н. Нестеркина, «инвентаризация имеет очень важное контрольное значение и выступает в качестве необходимого дополнения к документации хозяйственных операций. Она служит средством не только вскрытия и выявления недостач и злоупотреблений, но и предупреждения их в дальнейшем»[2].

Основными целями инвентаризации являются:

- определение наличия на предприятии имущества фактически, причем проверяется не только собственное имущество, но и полученное, к примеру, в аренду и числящегося на балансе, с целью обеспечения сохранности данного имущества;

- выявления объектов, которые находятся в организации, но еще не учтены на счетах бухгалтерского учета по каким-либо причинам;

- определение, сколько на предприятии хранится материальных ценностей, товаров, готовой продукции, которые потребляются в производстве продукции предприятия;

- сравнение фактических и учетных данных о наличии в организации имущества, чтобы определить, есть ли излишки или недостачи имущества, возникшие по различным причинам;

- обеспечение контроля полноты учета всего имеющегося имущества и обязательств, а также правильности учета имущества и обязательств;

- контроль выполнения требований по содержанию основных средств и оборудования, хранения товарно-материальных ценностей, правил работы с наличными денежными средствами и денежными документами на предприятии[3].

Для проведения на предприятии инвентаризации применяются различные нормативно-правовые акты, которые устанавливают правила проведения инвентаризации и регулируют порядок отражения в учете результатов проведенных инвентаризаций. На сегодняшний день, к таким документам относятся:

- Налоговый кодекс Российской Федерации – определяет порядок налогового учета, к примеру, если выявлены недостачи имущества, по которым предприятие уже уплатило налоги или излишки имущества, по которым необходимо выплатить налог;

- Федеральный закон от 06.12.2014 № 402-ФЗ «О бухгалтерском учете», устанавливающий основные положения проведения инвентаризации на предприятии;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (приказ Минфина РФ от 29.07.98 № 34н);

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13.06.95 № 49 – в данном документе определяются все основные правила проведения инвентаризации, несмотря на то, что данному документу уже более 20 лет, его положения актуальны и по сей день и активно применяются на российских организациях;

- Постановление Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» устанавливает формы первичной документации для оформления результатов инвентаризации;

- Постановление Госкомстата России от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» - в данном постановлении определяются унифицированные формы, используемые при проведении инвентаризации кассовых операций;

- Положение о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке, утвержденное приказом Минфина РФ от 10 марта 1999 г. № 20н/ГБ-3-04/39, применяется в случае, если инвентаризация на предприятии проводится при проведении налоговой проверки, назначенной в соответствии с налоговым законодательством Российской Федерации.

Классификация видов инвентаризация весьма обширна.

Основные виды инвентаризации, определенные на сегодняшний день в научной литературе, представлены на нижеприведенном рисунке 1.

Инвентаризация

По методу проведения

натуральная

документальная

По объему

полная

частичная

выборочная

сплошная

По способу проведения

плановая

контрольная

По назначению

Обязательная инвентаризация

По видам имущества и обязательств

Отчуждение имущества

Составление годовой бухгалтерской отчетности

Смена материально-ответственных лиц

Утеря или порча имущества в результате злоупотреблений или чрезвычайных ситуаций

Реорганизация или ликвидация предприятия

Основные средства и нематериальные активы

Финансовые вложения,

Материалы, товары, готовая продукция

Животные и молодняк животных

Денежные средства и документы

Расчеты

Рисунок 1. Классификация инвентаризаций

Разделение проверки по методу проведения, представленная на рисунке 1, предусматривает следующие виды инвентаризации имущества и обязательств:

- натуральная, представляет собой зрительное наблюдение и запись имеющегося имущества, его количество и состояние. На данном этапе проверяющие подсчитывают товар, взвешивают его и т.д.

- документальная проверка подразумевает изучение имущественных прав, записанных в бухучете, соблюдение финансовых обязательств компании перед кредиторами и бюджетом, и т.д. также на данном этапе изучаются и сверяются имеющиеся в компании документы, которые подтверждают право владения товарно-материальных ценностей, основных средств и т.д.[4]

Кроме того, по другим критериям выделяют следующие виды инвентаризации:

- по объему: полная и частичная инвентаризация имущества и обязательств предприятия;

- по способу проведения: выборочная и сплошная виды инвентаризации;

- по назначению: плановая, контрольная[5].

Основные положения данных видов инвентаризации имущества и обязательств представлены в таблице 1.

Таблица 1

Виды инвентаризации имущества и обязательств

|

Вид инвентаризации |

Особенности проведения |

Сроки проведения |

|

1 |

2 |

3 |

|

Полная |

Изучаются все ТМЦ, денежные средства, финансовые обязательства. Также учитывается не только принадлежащее компании имущество, но и арендованное |

Проводится перед созданием годового отчета или перед проверкой государственной комиссии |

|

Частичная |

Обычно проверяется какая-то часть имущества. К примеру, отдельно только ТМЦ или товары, хранящиеся на складе, средства в кассе. |

Может проводиться в любое время по желанию руководства |

|

Выборочная |

Обследуются на выбор определенные ТМЦ, ценности, ОС. В случае обнаружения расхождений руководство обычно выдает приказ провести полную проверку. |

Может проводиться в любое время по желанию руководства |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Сплошная |

Проводится одновременно проверка всех ТМЦ, ОС и т.д. в компании. При этом одновременно могут работать несколько инвентаризационных комиссий. |

Может проводиться в любое время по желанию руководства |

|

Плановая |

Список исследуемого имущества определяет руководитель компании |

По утвержденному графику |

|

Контрольная |

Проверяется указанные руководством ценности и имущество |

Обычно проводится после стихийных бедствий, фактов кражи для проверки имущества |

Также в зависимости от законодательного регулирования выделяется обязательная инвентаризация.

Таким образом, инвентаризация представляет собой проверку наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта.

В зависимости от потребностей, может проводиться как полная, так и частичная инвентаризации, объекты инвентаризации могут выбираться какие-то определенные (выборочная инвентаризация) или проверяется все имеющееся на предприятии имущество.

Инвентаризации могут быть плановыми, которые проводят в заранее установленные сроки, или внезапными, которые проводят, чтобы установить наличие ценностей, неожиданно для материально-ответственного лица. Их осуществляют по распоряжению вышестоящих органов, руководителей организаций, по требованию ревизоров, следственных и контрольных органов.

По видам объектов можно выделить инвентаризации различных видов имущества предприятия (основных средств, товарно-материальных ценностей, денежных средств), а также обязательств.

1.2 Общие правила проведения инвентаризации имущества и обязательств

Общие правила проведения инвентаризации устанавливает такой документ, как «Методические указания по инвентаризации имущества и финансовых обязательств» (утверждены приказом Минфина России от 13 июня 1995 г. № 49).

В соответствии с данным документом, инвентаризации в основном подлежит все имущество предприятия. Причем, в это имущество включается не только те объекты, которые принадлежат предприятию на праве собственности, но также и те, которые не принадлежат предприятию, но учитываются на его балансе или имущество, которое по каким-либо причинам не было охвачено учетом, а также инвентаризации подлежат все виды финансовых обязательств[6].

В первую очередь, организация проведения инвентаризации на любом предприятии начинается с создания инвентаризационной комиссии предприятия. Каждое предприятие должно создать инвентаризационную комиссию, которая является постоянно действующей на предприятии.

Состав комиссии утверждается распорядительным документом руководителя организации и может включать такие должности, как представители административно-управленческого аппарата, работники бухгалтерии и другие специалисты, которые наделяются правом проведения инвентаризационных мероприятий.

Вновь созданная инвентаризационная комиссия должна прежде всего разработать план проведения инвентаризации на предприятии: определить объемы инвентаризации, виды объектов, которые необходимо проверить, а также сроки и условия проведения инвентаризационных мероприятий. Также комиссия может составить план проведения инвентаризации на календарный год (определить плановые инвентаризации)[7].

Как уже было отмечено, состав инвентаризационной комиссии на предприятии утверждается распорядительным документом. К ним относятся такие виды документов, как приказы, постановления или распоряжения. По общему правилу, данные документы должны быть зарегистрированы в книге контроля за выполнением приказов о проведении инвентаризации. Как правило, все организации должны иметь такую книгу, но на практике, она ведется только на части предприятий.

Отмечая деятельность инвентаризационной комиссии, также необходимо отметить, что действовать она должна только полным составом: если не инвентаризации нет хотя бы одного из членов комиссии, то это может быть основанием для того, чтобы признать недействительными результаты проведенной инвентаризации, если инвентаризационные действия осуществлялись, несмотря на отсутствие кого-то из членов инвентаризационной комиссии.

После того, как были определены даты инвентаризации, начало проведения инвентаризационных мероприятий также закрепляется приказом руководителя.

До того, как начать проверку имущества и обязательств, сверяя их фактическое наличие с учетными данными, комиссия должна затребовать в бухгалтерии последние первичные документы по данным объектам (приходные документы, расходные документы, отчеты о поступлении и выбытии ценностей и другие виды документов)[8].

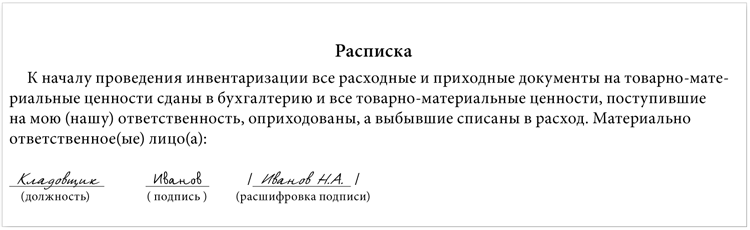

Далее от материально ответственных лиц необходимо получить расписку об отсутствии неоприходованных и не списанных в расход ценностей. Материально-ответственное лицо – к ним относятся, к примеру, кладовщики, которые отвечают за хранящиеся на складе материалы и готовую продукцию, заведующие магазинами, которые отвечают за наличие и сохранность в торговых подразделениях товаов для продажи и т.д.

Пример расписки приведен на рисунке 2.

Рисунок 2. Пример расписки материально-ответственного лица

Без расписки, представленной на рисунке 2, инвентаризационная комиссия не имеет права начинать проводить мероприятия по инвентаризации ценностей.

Формы инвентаризационных описей и актов инвентаризации утверждены Постановлением Госкомстата России № 88 (таблица 2).

Таблица 2

Первичная документация по инвентаризации

|

Наименование документа |

Номер формы |

|

1 |

2 |

|

Инвентаризационная опись основных средств |

ИНВ-1 |

|

Инвентаризационная опись нематериальных активов |

ИНВ-1а |

|

Инвентаризационный ярлык |

ИНВ-2 |

|

Инвентаризационная опись товарно-материальных ценностей |

ИНВ-3 |

|

Акт инвентаризации товарно-материальных ценностей |

ИНВ-4 |

|

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение |

ИНВ-5 |

|

Акт инвентаризации товарно-материальных ценностей, |

ИНВ-6 |

|

Акт инвентаризации драгоценных металлов и изделий из них |

ИНВ-8 |

|

Инвентаризационная опись драгоценных металлов, |

ИНВ-8а |

|

Акт инвентаризации драгоценных камней природных алмазов и изделий из них |

ИНВ-9 |

|

Акт инвентаризации незаконченных ремонтов основных |

ИНВ-10 |

|

Акт инвентаризации расходов будущих периодов |

ИНВ-11 |

|

Акт инвентаризации наличных денежных средств |

ИНВ-15 |

|

Инвентаризационная опись ценных бумаг и бланков |

ИНВ-16 |

|

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

ИНВ-17 |

|

Сличительная ведомость результатов инвентаризации основных средств |

ИНВ-18 |

|

Приказ (постановление, распоряжение) о проведении инвентаризации |

ИНВ-22 |

|

Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации |

ИНВ-23 |

|

Акт о контрольной проверке правильности проведения инвентаризации ценностей |

ИНВ-24 |

|

Журнал учета контрольных проверок правильности проведения инвентаризаций |

ИНВ-25 |

|

Ведомость учета результатов, выявленных инвентаризацией |

ИНВ-26 |

Указанные в таблице 2 инвентаризационные описи и акты инвентаризации, составленные по соответствующим типовым унифицированным формам, являются первичными учетными документами.

Инвентаризационные описи можно заполнять как от руки, так и с использованием компьютера. Но в любом случае они должны быть заполнены четко и ясно, без помарок и подчисток[9].

Формы сличительных ведомостей, а также прочих ведомостей и журналов учета результатов инвентаризации утверждены Постановлением Госкомстата России № 88.

Инвентаризационная комиссия обязана выявить причины недостач или излишков, обнаруженных при инвентаризации. Выводы и решения комиссии оформляют протоколом, утвержденным руководителем предприятия, после чего результаты инвентаризации отражают в учете[10].

Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии.

Кроме того, инвентаризационная комиссия должна выявить причины, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы отражения в учете результатов инвентаризации.

Инвентаризационная комиссия:

- устанавливает, имеются ли в организации лица, несущие материальную ответственность за сохранность ценностей, определяет размер этой ответственности;

- анализирует возможные способы истребования сомнительной дебиторской задолженности путем перевода долга, бартерных операций и т.п.;

- составляет специальную опись для объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, с указанием времени ввода в эксплуатацию и причин непригодности (порча, полный износ), а также предложений источников списания этих объектов;

- выявляет причины возникновения недостач или излишков;

- по фактам образования излишков или недостач комиссия должна получить подробные объяснения от материально-ответственных лиц[11].

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Контроль при проведении инвентаризации осуществляется следующими органами: инвентаризационной комиссией, ревизионной комиссией, руководителем предприятия, бухгалтерией.

Таким образом, процедура проведения инвентаризации является строго регламентированной и регулируется нормативными документами. Для проведения инвентаризации необходимо составить огромное количество документации, начиная от организационно-распорядительной и заканчивая первичными документами: актами, описями и т.д. Это свидетельствует о том, что проведение инвентаризации на предприятии является трудоемким процессом.

1.3 Отражение результатов инвентаризации имущества и обязательств в бухгалтерском учете

По результатам инвентаризации на предприятии необходимо выявить фактическое наличие имущества и обязательств. Затем выявленные данные сравниваются с данными бухгалтерского учета и отчетности на предприятии.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в порядке, предусмотренном действующими нормативными документами[12].

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором инвентаризация была закончена, а результаты годовой инвентаризации - в годовом бухгалтерском отчете.

Согласно п. 3 ст. 12 Закона № 402-ФЗ «О бухгалтерском учете» (ст.11) выявленные в результате инвентаризации излишки имущества принимаются к учету и соответствующая сумма зачисляется на финансовые результаты организации.

Согласно п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 №119н, выявленные при инвентаризации излишки запасов приходуются по рыночным ценам, и одновременно их стоимость относится:

- в коммерческих организациях - на финансовые результаты;

- в некоммерческих организациях - на увеличение доходов.

Кроме того, в соответствии с п. 36 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 №91н, неучтенные объекты основных средств, выявленные при проведении инвентаризации, принимаются к бухгалтерскому учету по текущей рыночной стоимости и отражаются в качестве внереализационных доходов.

Таким образом, излишки, выявленные при инвентаризации, принимаются к учету по рыночной стоимости по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 50 «Касса») и кредиту счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы»[13].

Например, при выявлении излишков материалов при проведении инвентаризации, в бухгалтерии предприятия на основании первичных документов оформляют следующие проводки:

Дебет 10 «Материалы»

Кредит 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» - на сумму выявленных излишков.

Но следует отметить, что все-таки излишки на предприятии довольно редкое явление, а вот с недостачами дело обстоит иначе[14].

Недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм - на счет виновных лиц[15].

Если виновные лица не установлены или суд отказал во взыскании убытков с них, убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Решение о списании недостачи на финансовые результаты принимает руководитель организации.

В соответствии с Методическими указаниями по инвентаризации убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации на издержки производства и обращения[16].

Нормы убыли могут применяться лишь в случаях выявления фактических недостач. Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице.

В случае если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача ценностей, нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача[17].

При отсутствии норм убыль рассматривается как недостача сверх норм.

Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц в тех случаях, когда виновные установлены.

В документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

О допущенной пересортице материально-ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц[18].

В соответствии с Инструкцией по применению Плана счетов общим для всех случаев будет первоначальное отражение выявленных недостач на счете 94 «Недостачи и потери от порчи ценностей».

На основании сличительных ведомостей и в зависимости от того, на каком счете учитывалось недостающее имущество, в бухгалтерском учете делаются записи по дебету счета 94 в корреспонденции со счетами их учета (например, 01, 10, 41, 43 и т.п.).

Выявленные недостачи отражаются в бухгалтерском учете следующим образом:

Дебет 44 «Расходы на продажу»

Кредит 41 «Товары» - выявлены недостачи в пределах норм естественной убыли;

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 41 «Товары» - выявлены недостачи сверх норм естественной убыли;

Дебет 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба»

Кредит 94 «Недостачи и потери от порчи ценностей» - сумма недостачи отнесена за счет виновного лица;

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»

Кредит 94 «Недостачи и потери от порчи ценностей» - в отсутствие виновных лиц сумма недостачи отнесена на внереализационные расходы организации.

По результатам инвентаризации расчетов выявляются сомнительные и безнадежные долги покупателей, заказчиков, персонала перед организацией.

Согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ в бухгалтерском учете сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Таким образом, по результатам инвентаризации дебиторская (кредиторская) задолженность по каждому обязательству в соответствии с условиями заключенных договоров и с учетом срока погашения может быть классифицирована следующим образом:

- задолженность, по которой срок погашения еще не наступил;

- задолженность, по которой срок погашения уже прошел[19].

Кроме того, по просроченной дебиторской и кредиторской задолженности определяется срок ее исковой давности, и устанавливаются обстоятельства, прерывающие данный срок.

Согласно ст. 196 ГК РФ установлен общий срок исковой давности - три года. При этом срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока (ст. 192 ГК РФ). Согласно ст. 200 ГК РФ течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. И прерывается, согласно ст. 203 ГК РФ при предъявлении иска в установленном порядке, а также при совершении обязанным лицом действий, свидетельствующих о признании долга (например, подписания акта сверки, соглашения о реструктуризации и т.д.). После перерыва течение срока исковой давности начинается заново и время, истекшее до перерыва, не засчитывается в новый срок.

Если организация создала резерв по сомнительным долгам, то суммы списываемой задолженности относятся на счет средств резерва сомнительных долгов иначе - на финансовые результаты[20].

Признание дебиторской задолженности убытком из-за неплатежеспособности должника не является аннулированием задолженности. Списанная дебиторская задолженность должна учитываться в течение пяти лет на забалансовом счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" с целью контроля за изменением имущественного положения должника. Аналитический учет по счету 007 ведется по каждому контрагенту, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

С помощью приведенных типовых проводок отражаются результаты инвентаризации расчетов с дебиторами в бухгалтерском учете организации в зависимости от следующих ситуаций:

1) Списание дебиторской задолженности, если в организации создан резерв по сомнительным долгам:

Дебет 63 «Резервы по сомнительным долгам»

Кредит 62 «Расчеты с покупателями и заказчиками» – на сумму дебиторской задолженности.

Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» – на сумму дебиторской задолженности.

2) Списание дебиторской задолженности в случае отсутствия резерва по сомнительным долгам:

Дебет 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»

Кредит 62 «Расчеты с покупателями и заказчиками» – на сумму дебиторской задолженности.

Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» – на сумму дебиторской задолженности.

3) В случае, если в дальнейшем удается взыскать списанную в убыток задолженность:

Дебет 51 «Расчетный счет»

Кредит 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» – на сумму полученной дебиторской задолженности.

Кредит 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» – на сумму дебиторской задолженности.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией.

Для учета и контроля выполнения приказов по инвентаризации заполняется «Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации» (форма № ИНВ-23).

Результаты проведенных в отчетном году контрольных проверок инвентаризации регистрируются в «Журнале учета контрольных проверок правильности проведения инвентаризации» (форма № ИНВ-25) и оформляются «Актом о контрольной проверке правильности ценностей» (форма № ИНВ-24).

Таким образом, необходимо внимательно подходить к учету результатов инвентаризации, обеспечивая полный, своевременный и достоверный учет излишков и недостач, выявленных во время проведения инвентаризации.

Глава 2 Проведение инвентаризации имущества и обязательств и отражение ее результатов в бухгалтерском учете ООО «РостовОргСинтез»

2.1 Организационно-экономическая характеристика ООО «РостовОргСинтез»

ООО «РостовОргСинтез» зарегистрирована 1 июня 2016 года по адресу: 346811, Ростовчкая область, Мясниковский район, х. Калинин, ул. Ростовская, 54б.

Основным видом деятельности является производство красок, лаков и аналогичных материалов для нанесения покрытий, полиграфических красок и мастик. Компанию возглавляет Белан Цахик Сергеевна.

Таким образом, продукция предприятия является достаточно востребованной на рынке.

Организационная структура предприятия представлена на рисунке 3.

Директор

Заместитель директора по общим вопросам

цех №2

цех №1

Начальник производственного отдела

Главный бухгалтер

бухгалтера

касса

юрист

АХЧ

Отдел продаж

Помощник руководителя

Рисунок 3. Организационная структура предприятия

ООО «РостовОргСинтез»

Для наиболее полной характеристики деятельности предприятия рассмотрим показатели финансовых результатов деятельности предприятия ООО «РостовОргСинтез» в таблице 3 по данным отчетности – отчета о финансовых результатах предприятия (приложение 1).

Таблица 3

Анализ финансовых результатов ООО «РостовОргСинтез» за 2016-2017 гг. (в тыс. руб.)

|

Показатели |

2016 |

2017 |

Отклонение |

|

|

тыс.руб. |

тыс.руб. |

Абс., тыс.руб. |

Темп роста, % |

|

|

Выручка от реализации |

73367 |

149434 |

76067 |

203,7 |

|

Себестоимость |

48670 |

112454 |

63784 |

231,1 |

|

Валовая прибыль |

24697 |

36980 |

12283 |

149,7 |

|

Коммерческие и управленческие расходы |

12928 |

14219 |

1291 |

110,0 |

|

Прибыль от продаж |

11769 |

22761 |

10992 |

193,4 |

|

Проценты к получению |

0 |

12 |

12 |

- |

|

Проценты к уплате |

2720 |

7454 |

4734 |

274,0 |

|

Прочие доходы |

2444 |

2565 |

121 |

105,0 |

|

Прочие расходы |

8475 |

13395 |

4920 |

158,1 |

|

Прибыль до налогообложения |

3018 |

4489 |

1471 |

148,7 |

|

Выплаты из прибыли |

604 |

899 |

295 |

148,8 |

|

Чистая прибыль |

2414 |

3590 |

1176 |

148,7 |

Согласно таблицы 3, в 2017 году произошло значительное улучшение производственных показателей ООО «РостовОргСинтез» по сравнению с предыдущим годом, но обусловлено это тем, что в 2016 году предприятие функционировало всего полгода, в отличие от 2017 года (рисунок 4).

Рисунок 4. Динамика выручки и себестоимости предприятия

Так, из рисунка 4 видно, что возросла выручка на 76067 тыс.руб., темп роста выручки составил 203,7%. При этом себестоимость реализации возросла на 63784 тыс.руб., темп роста себестоимости составил 231,1%. Это является негативным признаком, свидетельствующим о снижении эффективности деятельности предприятия и ухудшении его финансового положения, так как темпы роста себестоимости являются более высокими, чем темпы роста выручки.

2.2 Оценка практики проведения инвентаризации имущества и обязательств и бухгалтерского учета результатов инвентаризации

Рассмотрим организацию бухгалтерского учета на предприятии.

На предприятии ООО «РостовОргСинтез» обработка бухгалтерской информации автоматизирована. Автоматизированная форма учета, основная на использовании программного обеспечение "1-С Предприятие", начиная от сбора первичных учетных данных до получения бухгалтерской отчетности. В соответствии с учетной политикой (приложение 2) на предприятии применяется журнально-ордерная форма ведения бухгалтерского учета с использование программного продукта.

Ответственными лицами за организацию и ведение бухгалтерского учета являются:

- за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций – директор предприятия;

- за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности – главный бухгалтер предприятия.

В бухгалтерии ООО «РостовОргСинтез» работают главный бухгалтер, два бухгалтера и бухгалтер-кассир. Главный бухгалтер назначается и освобождается от должности только руководителем организации и ему непосредственно подчиняется.

Ведение бухгалтерского учета на предприятии осуществляется на основании Плана счетов и Инструкции по его применению, которые установлены законодательно. На его основе на предприятии разработан и утвержден рабочий план счетов.

Регистры, которые используются в бухгалтерском учете, предназначены для формирования бухгалтерской информации и необходимы при отражении хозяйственных операций на счетах бухгалтерского учета и при формировании отчетности предприятия.

Валюта учета имущества и обязательств предприятия – российский рубль. Составление бухгалтерской отчетности также осуществляется в данной валюте, показатель – тысячи рублей.

Все операции, которые проводятся на предприятии, должны быть подтверждены оправдательными документами, включаемыми в состав первичных документов, используемых на предприятии. Записи в регистры бухгалтерского учета ООО «РостовОргСинтез» вносятся на основании первичных документов.

Контроль учетного процесса осуществляется главным бухгалтером – руководителем структурного подразделения «Бухгалтерия». Требования главного бухгалтера в части оформления документов, которые работники представляют в бухгалтерию, должны быть обязательными не только для работников бухгалтерии, но и для других работников предприятия, которые осуществляют заполнение и передачу данных документов.

Бухгалтерия не принимает к исполнению документы, которые составлены неверно или не подписаны уполномоченными лицами.

Сделки, которые проводит ООО «РостовОргСинтез» с другими контрагентами, обязательно должны быть подтверждены договорами, заключенными в письменном виде в соответствии с требованиями Гражданского кодекса и закона «О бухгалтерском учете».

Данные договора должны быть своевременно переданы в бухгалтерию предприятия для обработки.

Процесс инвентаризации в ООО «РостовОргСинтез» состоит из 3-х основных этапов:

1. Подготовка приказа о проведении инвентаризации, составление плана проведения инвентаризации и формирование инвентаризационной комиссии;

2. Проведение инвентаризации.

3. Оформление и утверждение результатов инвентаризации.

На предприятии в период инвентаризации имущества и финансовых обязательств создается центральная постоянно действующая инвентаризационная комиссия, которая разрабатывает план инвентаризации. Персональный состав комиссии, в который включаются представители администрации предприятия, работники бухгалтерской службы и другие специалисты (техники, экономисты и т.д.), утверждается руководителем предприятия. Документ о составе инвентаризационной комиссии (приказ, постановление, распоряжение) регистрируются в книге контроля за выполнением приказов о проведении инвентаризации.

На 1 января 2017 года в инвентаризационной комиссии ООО «РостовОргСинтез» состоят:

- главный бухгалтер;

- юрист;

- заместитель директора по общим вопросам;

- заведующий хозяйственной частью.

Перед проведением инвентаризации на предприятии издается приказ (приложение 3).

Перед началом инвентаризации осуществляют подготовительные мероприятия: материальные ценности рассортировываются и укладываются по наименованиям, сортам размерам; в местах хранения вывешиваются ярлыки с указанием количества, массы или меры проверяемых ценностей. Все документы по приходу и расходу ценностей должны быть обработаны и записаны в регистры аналитического учета.

От материально ответственных лиц необходимо получить расписку об отсутствии неоприходованных и не списанных в расход ценностей.

Пример расписки от кладовщика Лукина В.А. представлен в Приложении 4. Данная расписка, как правило, прилагается к инвентаризационной описи, по которой комиссия сверяет товарно-материальные ценности.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложения к отчетам и указывает «До инвентаризации на (дата)». Такая запись служит основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учтенным данным.

Наличие средств в натуре проверяют при обязательном участии материально ответственных лиц. Результаты подсчета, обмера и взвешивания заносят в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах, которые подписывают все члены комиссии.

Пример инвентаризационной описи по проверке основных средств приемной представлен в Приложении 5. Так, проводилась проверка основных средств, находящихся в приемной руководителя, под материальной ответственностью офис-менеджера Галины Александровны Новиковой. По Приложению 5 видно, что основных средств в приемной только два: многофункциональное устройство и моноблок-компьютер, остальные товарно-материальные ценности не являются основными средствами, так как их стоимость менее 100 тыс.руб. (по учетной политике предприятия).

Также по результатам проверки составляется акт инвентаризации. Рассмотрим в Приложении 6 акт инвентаризации денежных средств в кассе, в результате которого обнаружены излишки. Если фактическое наличие имущества не совпадает с учетными данными, то от материально-ответственных лиц необходимо взять объяснение. В данном случае кассир объяснила излишки мелочи тем, что это обусловлено тем, что незначительные суммы (копейки) получатели обычно не забирают, оставляя в кассе, это и приводит к расхождениям.

Оформленные инвентаризационные описи и акты сдают в бухгалтерию, где их проверяют, затем сравнивают фактическое наличие средств с данными бухгалтерского учета. Результаты сравнения записывают в сличительную ведомость.

В ней указывают фактическое наличие средств по данным инвентаризации (количество и сумма), наличие средств по данным учета и результаты сравнения – излишек или недостача. В сличительную ведомость записывают только те ценности, по которым выявлены излишки и недостачи, а стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете.

Формы сличительных ведомостей, а также прочих ведомостей и журналов учета результатов инвентаризации утверждены Постановлением Госкомстата России № 88.

На предприятии ООО «РостовОргСинтез» используются: ИНВ-18 «Сличительная ведомость результатов инвентаризации основных средств», ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей», ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей», ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций».

Весь вышеизложенный общий порядок инвентаризации можно представить схематически (рисунок 6).

|

ИНВЕНТАРИЗАЦИЯ |

|

Подготовительные работы |

|

Приказ руководителя о составе комиссии, сроках, объектах |

Проверка технических паспортов, инвентарных карточек и т.д. по всем объектам |

Письменное подтверждение материально ответственных лиц о передаче всех документов в бухгалтерию |

Завершение разноски документов по счетам, выведение в них остатка |

|

Пересчет, обмер, взвешивание, оценка всех объектов |

|

Инвентаризационные описи (подписи членов комиссии и материально ответственных лиц) |

|

Сличительные ведомости, сверка фактического наличия с данными учета по объектам |

|

Акт выявления результатов |

|

Протокол комиссии (подписи руководителя и материально ответственных лиц) – заключение о результатах, которые отражаются в учете |

|

Пересортица – взаимозачет недостач ценностей излишками |

Недостачи – отнесение на виновных лиц или списание на затраты и убытки |

Излишки – приходуются в доход предприятия |

Рисунок 6. Порядок проведения инвентаризации в ООО «РостовОргСинтез»

В заключении инвентаризационная комиссия обязана выявить причины недостач или излишков, обнаруженных при инвентаризации.

Выводы и решения комиссии оформляют протоколом, утвержденным руководителем предприятия, после чего результаты инвентаризации отражают в учете.

2.3 Оценка результатов инвентаризации на ООО «РостовОргСинтез»

При проведении инвентаризации кассы в июне 2017 года по данным комиссии, было насчитано денежных средств на сумму 46743 рубля 32 копейки. При сравнении этой суммы с данными кассовой книги выявлено расхождение. Сумма, указанная в кассовой книге, составляла 47743 рубля 32 копейки. Таким образом, при плановой полугодовой инвентаризации от 17 июня 2017 года в кассе была обнаружена недостача в размере 1000 рублей.

В ходе проверки контролируют правильность записей в кассовой книге, их соответствие содержанию приходно-расходных документов, полноту оприходования денежной наличности, полученной в банке или из других источников. Результаты инвентаризации оформляются актом, который подписывается всеми членами комиссии.

Так, результаты инвентаризации заносятся в Акт инвентаризации наличных денежных средств формы ИНВ-15. В указанном акте устанавливаются наличие наличных денег, марок, ценных бумаг и их фактическая сумма. При этом выявляются излишки и недостача в соответствующих суммах. Кроме того, указываются последние номера приходных и расходных кассовых ордеров.

Материально ответственное лицо подтверждает, что денежные средства, перечисленные в акте, находятся на его ответственном хранении. В этом же акте материально ответственное лицо в письменном виде дает объяснение причин излишков или недостач денежных средств.

В данном случае обнаруженную недостачу взыскивают с материально-ответственного лица (кассира). Оформляются следующие проводки:

Дебет 94 Кредит 50.01 – 1000 рублей на сумму недостачи

Дебет 73.2 Кредит 94 – 1000 рублей – недостача отнесена на кассира

Рассмотрим такой вариант, когда в кассе оказался излишек. 27 декабря 2017 года, в результате проведенной плановой инвентаризации, в кассе выявлен излишек в сумме 1 рубль 30 копеек, который необходимо зачислить в доходы организации. В связи с этим, оформляются следующие проводки:

Дебет 50.01 Кредит 91.1 – 1,3 рублей – на сумму излишка.

Согласно учетной политики, инвентаризация основных средств в ООО «РостовОргСинтез» проводится ежегодно, а также в случаях, предусмотренных законодательством (например, при смене материально ответственных лиц).

Перед началом инвентаризации осуществляют подготовительные мероприятия:

- материальные ценности рассортировываются и укладываются по наименованиям, сортам размерам;

- в местах хранения вывешиваются ярлыки с указанием количества, массы или меры проверяемых ценностей.

Все документы по приходу и расходу ценностей должны быть обработаны и записаны в регистры аналитического учета.

От материально ответственных лиц необходимо получить расписку об отсутствии неоприходованных и не списанных в расход ценностей.

Если по результатам инвентаризации обнаружена недостача основных средств, корреспонденция счетов по учету результатов инвентаризации представлена в таблице 6 (по данным за 2017 год).

Таблица 6

Проводки по проведению инвентаризации основных средств

|

№ |

Содержание операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

Выявлена недостача основных средств – программный блок Urban инв.номер 000076: |

|||

|

1.1. |

Списана первоначальная стоимость объекта |

158900 |

01 «Выбытие» |

01 |

|

1.2. |

Списана амортизация по основному средству |

141476 |

02 |

01 «Выбытие» |

|

1.3 |

Учет недостачи по остаточной стоимости |

17424 |

94 |

01 «Выбытие» |

|

2 |

Списание недостачи за счет виновных лиц |

|||

|

2.1 |

Отнесение остаточной стоимости на виновника |

17424 |

73-2 |

94 |

|

2.2 |

Получена сумма в счет погашения недостачи |

17424 |

50 |

73-2 |

По таблице 6 видно, что при проведении инвентаризации выяснилось, что материально-ответственное лицо допустило утрату оборудования. По результатам инвентаризации сумма недостачи отнесена на материально-ответственное лицо, сумма недостачи взыскана с виновника.

При проведении годовой инвентаризации в складских подразделениях ООО «РостовОргСинтез» в 2017 году не было выявлено нарушений (недостатков и излишков готовой продукции), что свидетельствует о том, что бухгалтерский учет готовой продукции и материалов ведется достоверно и эффективно, обеспечивается сохранность основных средств.

Также на предприятии имеется фирменный магазин, через который продукция реализуется в розницу. Инвентаризации товаров проводятся в магазине ООО «РостовОргСинтез» ежемесячно. Недостачи или излишки, выявленные в результате инвентаризации товаров, должны быть отражены в бухгалтерском учете организации. По результатам инвентаризации составляется инвентаризационная опись.

Рассмотрим основные проводки, отражающие результаты инвентаризации товаров.

Дебет 41 Кредит 91.1 - выявлены излишки товаров

Излишки товаров выявляются часто и приходуются в доход предприятия.

Дебет 94 Кредит 41 – выявлены недостачи товаров.

Так, недостача выявляется также достаточно часто, например, последняя инвентаризация показала недостачу товаров на 898 руб.

Недостачи могут быть списаны за счет материально ответственных лиц.

Дебет 73.2 «Расчеты с персоналом по прочим операциям»

Кредит 94 «Потери и недостачи от порчи ценностей»

– недостача списана за счет продавца, 898 руб.

В том случае, если виновное лицо установить не удается (в магазине такого практически не бывает, так как продавцы несут материальную ответственность за товары), недостача списывается в убытки предприятия:

Дебет 91.2 «Прочие доходы и расходы»

Кредит 94 «Потери и недостачи от порчи ценностей»

– списание недостачи на финансовый результат.

При учете движения товаров и тары при журнально-ордерной форме учета, применяемой на ООО «РостовОргСинтез», поступление товаров и тары отражают в ведомости по дебету счета 41. Оборот по дебету счета 41 по каждой строке учетного регистра должен быть равен общей сумме прихода товаров в соответствующем товарном отчете. Остатки товаров на начало и конец отчетного периода в учетном регистре также должны совпадать с показателями в товарном отчете.

По окончании месяца в учетном регистре по счету 41 «Товары» подсчитывают итоги, которые сверяют с соответствующими показателями учетных регистров по другим счетам.

Например, сумму товаров, полученных от поставщиков, сверяют с данными учетного регистра по счету 60 «Расчеты с поставщиками и подрядчиками» (по графе дебетования счета 41). Итоги дебетовой ведомости переносят в журналы-ордера по кредиту соответствующих счетов.

Контроль за своевременностью и полнотой оприходования товаров и их сохранностью осуществляется также сопоставлением данных по поступившим товарам от поставщиков в учетном регистре по счету 41 с данными журнала-ордера по учету расчетов с поставщиками и подрядчиками.

Так, по результатам инвентаризации с 04.03.07 по 06.03.17 выявлена недостача. Была составлена бухгалтерская справка №3 от 31.03.17. Виновными недостачи была признана продавец Иванова А.И.

Списана фактическая недостача товара на складе:

Дебет счета 94 «Недостачи и потери от порчи материальных ценностей»

Кредит счета 41.1 «Товары на складах» - 1810,90 рублей

Отражено списание недостачи товара на складе за счет виновных лиц:

Дебет счета 73.2 «Расчеты с персоналом по возмещению материального ущерба»

Кредит счета 94 «Недостачи и потери от порчи материальных ценностей» - 1810-90 рублей

Удержаны из зарплаты суммы недостач:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 73.2 «Расчеты с персоналом по возмещению материального ущерба» - 1810,90 рублей.

При проведении инвентаризации обязательств не было выявлено безнадежной задолженности, соответственно, можно отметить, что учет и контроль обязательств на предприятии достаточно эффективный.

Таким образом, можно отметить, что предприятие постоянно проводит инвентаризации, как обязательные перед составлением отчетности, но и плановые проверки по отдельным подразделениям (касса, торговые подразделения). Учет результатов инвентаризации осуществляется в соответствии с требованиями нормативных документов.

Глава 3 Направления совершенствования инвентаризации имущества и обязательств ООО «РостовОргСинтез»

3.1 Рекомендации по совершенствованию инвентаризации имущества и обязательств ООО «РостовОргСинтез»

В целях совершенствования инвентаризации имущества и обязательств в ООО «РостовОргСинтез» можно применить следующие рекомендации:

- пересмотреть состав инвентаризационных комиссий, добавить представителей других подразделений, чтобы обеспечить более точные результаты инвентаризации, в основном в сфере инвентаризации готовой продукции, сырья и материалов, товаров, в ассортименте которых разбираются только производственники, соответственно, надо добавить кого-то из производственного отдела;

- осуществлять постоянный контроль учета результатов инвентаризации со стороны главного бухгалтера, так как при этом на предприятии выявляются нарушения – все бухгалтерские операции по учету результатов инвентаризации должны быть проверены и завизированы главным бухгалтером, прежде чем заносить в систему 1С;

- некоторые плановые инвентаризации заменить внезапными – для усиления контроля за сохранностью имущества предприятия.

Рассмотрим данные рекомендации.

В первую очередь, необходимо формирование нового состава комиссии. Причина этого кроется в том, что качественная и своевременная инвентаризация, проведенная с наименьшими затратами, в первую очередь зависит от состава комиссии, как количественного (должно быть необходимое количество специалистов, чтобы быстро провести необходимый объем мероприятий), так и качественного (специалисты должны хорошо разбираться в объектах инвентаризации, чтобы провести инвентаризацию быстро и достоверно).

На ООО «РостовОргСинтез» проведение инвентаризации осуществляется комиссией, в которую привлечены заместители руководителя, главный бухгалтер, заведующий хозяйственной частью и юрист.

Присутствие заместителя руководителя оправдано, так как данный сотрудник хорошо знает организацию как производства, так и учета и осуществляет на предприятии в основном контрольные функции.

Присутствие главного бухгалтера также оправдано, так как в комиссии должен быть сотрудник, который хорошо разбирается в учете и отчетности, может быстро и точно заполнить все необходимые документы.

А вот юриста и завхоза необходимо заменить на людей, которые хорошо разбираются в производственном процессе, знают все виды материалов и готовой продукции, товаров. Можно не заменить, а добавить в состав комиссии такого сотрудника, например, старшего мастера по производству, который отвечает за производство продукции и не только хорошо разбирается в сырье для производства, но также и в готовой продукции.

При выборе членов инвентаризационной комиссии необходимо пристальное внимание обратить на образование специалиста, стаж работы на предприятии и на занимаемой должности. Поэтому, кандидатура старшего мастера подходит для включения в инвентаризационную комиссию, так как он имеет профильное образование, работает на предприятии с момента открытия на своей должности и имеет солидный опыт работы по профессии.

Также на предприятии необходимо организовать последующий контроль со стороны руководителя предприятия, чего на ООО «РостовОргСинтез» не проводится. Руководителю необходимо выделить время на проверку документации и тщательно проанализировать инвентаризационные описи на предмет нарушений, признаков, свидетельствующих о хищениях и злоупотреблениях служебными полномочиями.

Такими признаками следует считать:

- наличие на документации исправлений ключевых показателей, не оговорённое с членами комиссии, к таким показателям относятся цена, количество имущества, сумма и т.д;

- наличие на документации подчисток, добавлений, дописок;

- наличие несбалансированности показателей, например, единиц инвентарных объектов по страницам заполненных представителями комиссии инвентаризационных описей;

- несоответствие показателей, например, если количество проверяемых объектов по странице инвентаризационной описи не соответствует количеству, определенному инвентаризационной комиссией;

- ошибки в подсчете итогов показателей, как на отдельных страницах, так и по всей инвентаризационной описи;

- если в описях остатки отдельных товаров указаны в завышенном количестве;

- если остатки некоторых объектов инвентаризации на конец превышают остатки на начало, при этом, движения объектов в течение исследуемого периода не было.

Все эти признаки свидетельствуют о то, что на предприятии имеют место хищения имущества, соответственно, необходимо проведение более тщательной проверки операций с данными объектами.

Для этого на предприятии могут применяться такие приемы, как встречная проверка, взаимный контроль, проведение контрольного сличения показателей. Все эти методы позволяют определить, имели ли место на предприятии факторы, которые можно связать с хищениями и злоупотреблениями и их сокрытием от проверки.

Так как на предприятии при проведении инвентаризации были отмечены недостачи, то в целях пресечения злоупотреблений и нарушений при составлении инвентаризационных описей и сокращения сроков инвентаризационной работы в ООО «РостовОргСинтез» необходимо совершенствовать технику проведения инвентаризации.

Совершенствование методов проведения инвентаризаций должно быть направлено на применение многочисленных документов, в которые будут записываться данные о наличии ценностей специальным шрифтом, воспринимаемым как человеком, так и ЭВМ. Определение результата инвентаризации является одним из ответственных моментов бухгалтерской обработки материалов инвентаризации.

Между тем некоторые руководители, в том числе и руководитель ООО «РостовОргСинтез», не рассматривают инвентаризационные описи и не дают по ним своего заключения. Этот недостаток необходимо устранить.

При тщательном изучении инвентаризационных описей представляется возможность определить ТМЦ в завышенных количествах и принять меры по рассмотрению или завозу отсутствующих ТМЦ. Таким образом, инвентаризационные ведомости дают информацию для управления запасами. Задача состоит в том, чтобы в наиболее краткие сроки обеспечить выведение результатов инвентаризации.

Следует рекомендовать инвентаризационной комиссии определить предварительные результаты на месте, немедленно по окончании инвентаризации и до открытия предприятия. Предварительные результаты определяются путём сравнения остатков по товарно-денежному отчёту с фактическими остатками по описи.

.

ЗАКЛЮЧЕНИЕ

Курсовая работа посвящена исследованию особенностей проведения инвентаризации имущества и обязательств предприятия.

Инвентаризация – это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта.

Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

В состав имущества входят основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы.

К финансовым обязательствам относятся кредиторская задолженность, кредиты банков, займы и резервы. Они должны быть оформлены договорами займа, кредитными договорами и договорами, заключенными по товарному и коммерческому кредиту.

Во второй главе выпускной квалификационной работы порядок проведения инвентаризации рассмотрен на примере предприятия ООО «РостовОргСинтез».

На практических примерах рассмотрены особенности проведения инвентаризации имущества и обязательств ООО «РостовОргСинтез» и отражения в учете ее результатов.

Процедура инвентаризации на предприятии происходит в присутствии лиц, ответственных материально. Комиссия проверяет факт наличия ценностей, по итогам составляет описи инвентаризации. Названия исследуемых объектов, их количество указываются в актах в соответствии с номенклатурой и в тех единицах измерения, которые применяются в учете.

Полученные в ходе проведения инвентаризации имущества и обязательств организации сведения сравнивают с данными учета. В случае обнаружения отклонений от данных, отраженных в бухгалтерском учете, составляются сличительные ведомости.

В ходе написания работы были выявлены следующие недочеты в организации проведения инвентаризации:

Во-первых, инвентаризация, которая должна быть внезапной, нередко (кроме рассмотренных случаев) становится известной кассиру, следовательно, он имеет возможность подогнать фактическое наличие денежных средств учетным данным. Это снижает эффективность контрольной функции инвентаризации, не позволяя ей выявить злоупотребление со стороны материально-ответственных лиц.

Во-вторых, перед началом инвентаризации не проводится проверка первичных документов. Инвентаризационная комиссия объясняет это тем, что данных документов очень много (предприятие работает непосредственно с населением, в месяц принимается множество платежей). Рекомендуется проводить хотя бы выборочную проверку части документов для определения правильности их составления.

В-третьих, имеются ошибки в учете результатов инвентаризации. Они связаны с ошибками в учете (отнесение не на те счета бухгалтерского учета), а также с неправильным применением нормативно-правовых актов (удержание с работника большей суммы недостачи, чем можно по закону).

Для совершенствования организации инвентаризации предприятию рекомендуется устранить указанные недочеты.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 05.12.2017) // Собрание законодательства РФ. – 29.01.1996. – № 5. – Ст. 410.

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 31.12.2017) «О бухгалтерском учете» // «Российская газета», № 278, 09.12.2011.

- Приказ Минфина России от 29.07.1998 № 34н (ред. от 29.03.2017, с изм. от 29.01.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 № 1598) // «Российская газета» («Ведомственное приложение»), № 208, 31.10.1998.

- Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» // «Финансовая газета», № 28, 1995.

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // Экономика и жизнь, № 46, 2000.

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // Финансовая газета, №34, 1999.

- Постановление Госкомстата РФ от 18.08.1998 № 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» // «Российский налоговый курьер», № 11, 2000.

- Постановление Госкомстата РФ от 27.03.2000 № 26 «Об утверждении унифицированной формы первичной учетной документации № ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» // «Финансовая газета» (Региональный выпуск), № 24, 2000.

- Алексеева, Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. – М.: МФПУ Университет, 2014. – 720 с.

- Андросов, А.М. Бухгалтерский учет: учебное пособие /А.М.Андросов, Е.В.Викулова – Москва: Андросов, 2013. – 1020 с.

- Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. – Рн/Д: Феникс, 2013. – 479 с.

- Баканов, М.И. Теория экономического анализа: учебник /М.И.Баканов, А.Д.Шеремет. – Москва: Финансы и статистика, 2016. – 345 с.

- Богаченко, В.М. Бухгалтерский учет: Учебное пособие / В. М. Богаченко, Н.А. Кириллова. – Изд-е 3-е, доп. и переработ. - Ростов н/Д: Феникс, 2014. – 442 с.

- Боровская, И.В. Годовая инвентаризация расчетов и резервов / И. В. Боровская // Российский налоговый курьер. – 2016. – №3. – С.25 - 33.

- Бородина, В.В. Инвентаризация денежных средств: отражение результатов в бухгалтерском учете / В. В. Бородина // Аудиторские ведомости. – 2017. – № 8. – С.25 - 32.

- Бородина, В.В. Инвентаризация в бухгалтерском учете: Учебно-практическое пособие / В.В. Бородина. – М.: ОАО «Издательский дом «Городец», 2015. – 320 с.

- Бреславцева, Н.А. Бухгалтерский учет: Учебное пособие для студентов вузов / Н.А. Бреславцева, Н.В. Михайлова, О.Н. Гончаренко. – Р-н/Д: Феникс, 2016. – 318 с.

- Быковская А.В. Как учесть излишки МПЗ / А.В. Быковская // Российский налоговый курьер. – 2016. – № 24. – С.74 - 79.

- Бурцева, Н. Взыскание ущерба с материально-ответственного лица, уклоняющегося от участия в инвентаризации / Н.Бурцева // Трудовое право. – 2014. – № 2. –С. 63 - 72.

- Бухгалтерский учет: учебник / Е.П. Иванов, Н.В. Парашутин, Т.Н. Бабченко др. - Москва: Финансы и статистика, 2017 – 412 с..

- Бухгалтерский (финансовый) учет: учебник для вузов / под ред. проф. Ю.А.Бабаева. – Москва: Вузовский учебник, 2015. – 368 с.

- Бухгалтерский учет: учебник /под ред. С.Р.Богомолец. – 2-е изд., перераб. и доп. – Москва: Маркет ДС Корпорейшн, 2017. – 752 с.

- Васильчук, О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. – М.: Форум, НИЦ ИНФРА-М, 2013. – 496 с.

-

Спиридонов, А.А. Инвентаризация: организация и техника проведения / А.А.Спиридонов // «Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет». – 2017. – № 12. Электронный ресурс: доступ из СПС «Консультант+» ↑

-

Нестеркина, О.Н. Годовая инвентаризация имущества: порядок проведения и отражения результатов / О. Н. Нестеркина // Российский налоговый курьер. – 2015 – №1-2. – С.64 ↑

-

Луганская, О.В. Инвентаризация: бухгалтерский учет и налогообложение / О.В. Луганская - М.: ГроссМедиа Ферлаг, 2015. – с.16 ↑

-

Миславская, Н.А. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Дашков и К, 2013. – с.312 ↑

-

Там же ↑

-

Мельникова, Л.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова; Под ред. Ю.А. Бабаев. – М.: Проспект, 2013. – с.212 ↑

-

Там же, с.213 ↑

-

Манохова, С.В. Порядок проведения инвентаризации / С. В. Манохова // Торговля: бухгалтерский учет и налогообложение. – 2016. – № 11. – С.63 ↑

-

Луганская, О.В. Инвентаризация: бухгалтерский учет и налогообложение / О.В. Луганская - М.: ГроссМедиа Ферлаг, 2015. – с.36 ↑

-

Кошкина, Т.Ю. Инвентаризация активов – это важно! / Т.Ю.Кошкина // Строительство: бухгалтерский учет и налогообложение», 2018, № 1. Электронный ресурс: доступ из СПС «Консультант+». ↑

-

Миславская, Н.А. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Дашков и К, 2013. – с.129 ↑

-

Васильчук, О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. – М.: Форум, НИЦ ИНФРА-М, 2013. – с.212 ↑

-

Бухгалтерский учет: учебник /под ред. С.Р.Богомолец. – 2-е изд., перераб. и доп. – Москва: Маркет ДС Корпорейшн, 2017. – с.468 ↑

-

Быковская А.В. Как учесть излишки МПЗ / А.В. Быковская // Российский налоговый курьер. – 2016. – № 24. – С.74 ↑

-

Галичевская Е. Инвентаризация: проведение, оформление, последствия // Налоговый учет для бухгалтера. – 2015. – № 3. – С.36 ↑

-

Бухгалтерский (финансовый) учет: учебник для вузов / под ред. проф. Ю.А.Бабаева. – Москва: Вузовский учебник, 2015. – с.189 ↑

-

Бреславцева, Н.А. Бухгалтерский учет: Учебное пособие для студентов вузов / Н.А. Бреславцева, Н.В. Михайлова, О.Н. Гончаренко. – Р-н/Д: Феникс, 2016. – с.187 ↑

-

Бурцева, Н. Взыскание ущерба с материально-ответственного лица, уклоняющегося от участия в инвентаризации / Н.Бурцева // Трудовое право. – 2014. – № 2. –С. 63 ↑

-

Герасимова А. Годовая инвентаризация // Клуб главных бухгалтеров. – 2016. – №12. – С.27 ↑

-

Сапожникова, Н. Бухгалтерский учет. Бухгалтерская финансовая отчетность: учебное пособие / Н.Сапожникова, Н.Денисов. – Москва: Финансы и статистика, 2012. – с.99 ↑

- Понятие и признаки государства

- Органы местного самоуправления ( Структура органов местного самоуправления )

- Понятие и виды наследования (Общие положение о наследовании. Понятие и виды)

- Гарантии прав и свобод человека и гражданина ( ПРАВОВОЕ РЕГУЛИРОВАНИЕ ПРАВ И СВОБОД ЧЕЛОВЕКА И ГРАЖДАНИНА В РОССИЙСКОЙ ФЕДЕРАЦИИ )

- Понятие и классификация функций государства (характеристика основных функций государства)

- Понятие и классификация функций государства (Факторы, влияющие на содержание функций государства)

- Особенности маркетинга в различных сферах экономической деятельности (теоретические аспекты) ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ МАРКЕТИНГА В РАЗЛИЧНЫХ СФЕРАХ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ)

- Органы государственного управления

- Теории происхождения государства (Теории происхождения государства и права)

- Организационная культура как инструмент преодоления кризисных ситуаций в развитии компании

- Обзор языков программирования высокого уровня

- Понятие переменной в программировании. Виды и типы переменных (Язык программирования C++)