Деньги в рыночной экономике (Понятие и сущность денег в рыночной экономике)

Содержание:

Введение

В современном мире, особенно в странах с рыночной экономикой, нет более значимой экономической сущности, чем деньги. Без денег невозможна работа предприятий, выполнение социальных программ, обеспечение быта, функционирование государства. Уберите деньги и рыночная экономика рухнет. Натуральный обмен (бартер) давно в прошлом. Сегодня сфера обращения имеет дело с огромными объемами товаров и миллионами транзакций. И только такой высоколиквидный всеобщий эквивалент стоимости как деньги может обеспечить работу сложных рыночных механизмов.

В рыночной экономике деньги играют огромную роль. Без них невозможен рыночный обмен. Деньги выступают в роли всеобщего эквивалента, который можно обменять на любой другой товар. При этом главное свойство денег – это их абсолютная ликвидность. То есть скорость и легкость обмена денег на другие активы – наивысшая.

Целью данной работы является изучение денег в рыночной экономике.

Для реализации поставленной цели необходимо выполнить ряд задач:

- Рассмотреть понятие и история создания денег;

- Изучить функции денег в рыночной экономике;

- Рассмотреть виды денег в рыночной экономике;

- Рассмотреть длинные деньги в экономике;

- Изучить денежный рынок и т.д.

При написании данной работы были использованы современные научные и учебные источники.

Глава 1 Понятие и сущность денег в рыночной экономике

1.1 Понятие и история создания денег

Можно назвать более 5 определений денег. Это связано с рассмотрением понятия с разных точек зрения. Деньги представляют собой средство, которое служит эквивалентом для всеобщего товарооборота. С их помощью можно выразить стоимость объекта торговли. Существует еще одно определение. Деньги представляют собой товар. Он довольно специфичен, так как все стремятся избавиться от него, обменяв банкноты на товары или услуги.

При помощи этого товара можно выразить стоимость других продуктов. В мировой науке деньги принято рассматривать как ценность, при помощи которой выражается стоимость товаров и услуг. Это средство соответствует определенному уровню товарных отношений. Это универсальное воплощение ценности в определенных формах.[1] Также деньги рассматриваются как инструмент, который управляет жизнью человека, а также всей общественности. Это понятие может рассматриваться и с другой точки зрения. Это документ, который дает право на получение определенного имущества, любых благ, которые сегодня представлены в торговле.

Определение понятия «деньги» можно рассматривать и еще под одним углом. С точки зрения экономики это стимулятор развития экономики. При этом развиваются и торговые отношения. Деньги – это предмет с определенными физическими характеристиками. Они также могут быть записаны в виде информации на цифровом счете. Второй вариант в последние годы становится все популярнее. Электронные деньги применяют не только при крупных сделках, но и в розничной торговле.

Определение в экономике денег – это достаточно сложный процесс. Необходимо понять их суть. Они являются составной частью, необходимым элементом деятельности всей общественности. Сущность денег многогранна. Она охватывает ряд функций, которые были возложены на них.

Сущность денег заключается в проведении разных сделок, заключении договоров и прочих видов общественных отношений. Также они участвуют в распределении ВНП, применяются в процессе покупки или продажи недвижимости, прочих материальных ценностей. При этом они применяются как на самых глобальных уровнях, так и в розничной, мелкой торговле.[2] При помощи денег определяется цена услуг или товаров, что позволяет выразить их справедливую стоимость. Они позволяют обменивать товары на другие товары. Однако подобная функция ограничена потребностями обеих сторон в том или ином товаре.

Также соблюдается требование эквивалентности подобных процессов. Сохранение стоимости благодаря деньгам можно выполнить не в товарах. Это значительно улучшает условия проведения обменных процессов. Деньги длительное время не портятся. Поэтому их можно хранить продолжительное время. Это сокращает издержки, связанные с этим процессом. Определение сущности денег позволяет понять, что они не имеют собственной стоимости. Это просто средство, которое помогает производить обменные операции. Деньги отличаются от товара. Они представляют собой отдельную экономическую категорию. Однако некоторые свойства товара деньгам все же присущи.

«...Если вы не будете мыслить категориями денег, то — ничего не поделаешь — вам останется думать только о бедности... Не попотеешь — не разбогатеешь. Чтобы добиться результата, надо педантично выполнять все правила — пока старания не станут для вас чем-то само собой разумеющимся, то есть вашей второй натурой. Другого пути развить в себе способность мыслить категориями денег — способность, совершенно необходимую вам, — попросту не существует».

В десятой теме вы подробно познакомились с дорыночным производством, которое охватывало период до начала развития промышленности. Этот длительный этап в развитии человечества вплоть до XVI — середины XVII в. можно разделить на две условные части. Первая часть — сотни тысяч лет, когда в деньгах не было нужды и люди их еще не изобрели, и вторая часть, последние 4—5 тысяч лет, в рамках которой произошло множество событий, связанных с применением всеобщих эквивалентов, изобретением и усовершенствованием денег. В это время они стали важнейшим фактором обеспечения жизнедеятельности человека.[3]

Вспомним, что в «первобытном производстве» продукты труда «производились» только для личного потребления, их круг был ограничен, они были одинаковы и, естественно, у людей не было нужды в обмене. Но самое, быть может, главное — объединения людей жили в замкнутом пространстве, взаимодействие родов, общин, племен, союзов племен носило преимущественно противоборствующий характер, где нужда в чем-то реализовывалась посредством войн, агрессии, захватов, убийств.

В том случае, если и возникало взаимодействие по поводу обмена одних продуктов труда на другие (бартер — прямой обмен продукта на другой продукт), оно носило несистематический характер и в основе такого обмена лежали примитивные взгляды людей на полезность благ и потребности вообще.

Наиболее полное представление о таком обмене вы можете составить, если вспомните сюжеты из книг Ф. Купера о взаимодействии «бледнолицых и краснокожих». Иногда, чтобы выменять ружье у купца, индеец должен был взамен сложить стопку шкур соболей, высотой равной длине ружья; иногда, чтобы получить десятка два пуль и коробку пороха, должен был отдать сотню беличьих шкурок; иногда за ящик огненной воды (виски) вождь отдавал золотые изделия или драгоценные камни и т. д.

Конечно, когда обменивались представители обществ, стоящих на одном уровне развития, обмен был более «цивилизованным» — например, шкура и клыки убитого медведя менялись на клюв, когти и десяток красивых перьев грифа. И все же только дальнейшее экономическое развитие, выделение земледелия и скотоводства (получение излишков разнообразных продуктов питания и сырья), ремесла (изготовление непохожих, полезных продуктов) и торговли (как особого вида человеческой деятельности), возникновение государственных образований и, наконец, государств (способствующих относительно стабильному взаимодействию участников обмена), возникновение обособленных центров производства продуктов труда (торговые города и сельские ремесленные поселения), великие переселения народов, более жестокие и грабительские войны позволили в рамках натурального производства выделять для обмена (продажи) относительно большое количество экономических благ — товаров.[4]

При этом обнаруживалось, что рядом, на незначительном расстоянии, производятся такие же продукты труда и в них, естественно, нет никакой нужды. Однако в результате войн, переселений народов, открытий «первых путешественников» люди узнавали много нового, неизведанного о мире и продуктах человеческого труда.

Вспомните, как отцу-купцу из сказки «Аленький цветочек» дочери рассказывали о заморских товарах и просили привезти: старшая — зеркальце, средняя — бусы, младшая — «аленький цветочек».

Только последний «товар» можно отнести к дарам природы, а зеркальце и бусы — это товары, созданные трудом человека. Напомним, что в десятой теме товар был определен как общественная полезность, предназначенная для обмена на рынке на другой товар. Здесь же подчеркнем, что в процессе производства и обмена люди самостоятельно определяют полезность. На их решение оказывают влияние как объективные, так и субъективные обстоятельства.

Так, полезность ружья может быть определена хлебопашцем совершенно иначе, чем это сделает житель тайги. Для хлебопашца охота дополнительное занятие, и ее результаты не влияют на его благополучие. Для профессионального таежного охотника — это единственный путь к выживанию.[5] Для хлебопашца полезность семян определяется их ограниченным количеством и тем значением, которое они имеют для выращивания будущего урожая. Для охотника полезность пороха и пуль в том, что они не только редки и дороги, но и в том, что без них он не сможет охотиться. Но если допустить, что ежегодно хлебопашец может иметь семян намного больше, чем ему нужно, а охотник пороха и пуль без ограничений, то в результате полезность таких товаров значительно уменьшится.

Исследование таких закономерностей позволило Герману Госсену (1810—1858) сформулировать закон убывающей предельной полезности. Он отражает закономерность, которая состоит в том, что каждая последующая (предельная) порция блага все менее полезна с точки зрения индивидуума, а, следовательно, совокупная полезность всего блага также снижается.

Взаимодействуя и обмениваясь продуктами труда, люди всегда учитывают, что для их нормальной жизнедеятельности необходимы различные блага. Ведь хлебопашец и охотник, взаимодействуя, стремятся товарное зерно и пушнину обменять на самые разные блага: общие — соль, сахар, спички, одежду, посуду, а также индивидуальные — хлебопашец — на новый плуг, хомуты, веревки, косы, серпы, теплые шубы, а охотник — на муку, новое ружье, пули, порох, лыжи, на новую упряжку собак.

Из примера видно, что и хлебопашец и охотник стремятся сбалансировать количество потребляемых благ. Какой бы был прок для крестьянского хозяйства, если бы хлебопашец обменял весь хлеб на хомуты!

Что делал бы охотник в сезон охоты, если бы всю пушнину прежде обменял на несколько упряжек собак и в результате сам остался бы без пуль и пороха, а семья не имела бы продуктов питания? Изучение подобных закономерностей позволило Герману Госсену сформулировать второй закон оценки полезности, смысл которого состоит в том, что каждый индивидуум выменивает для себя определенный набор благ, в котором предельные полезности каждого блага равны и отражают объективные потребности индивидуума.[6]

По мере того как в рамках натурального производства все больше производилось товаров, возникла проблема проведения обменных операций. Так, объем товарного зерна определялся в начале осени, а новые плуги изготавливались весной, после того как по замерзшим рекам удавалось завезти руду и уголь. При этом производителей зерна и ремесленные города разделяли большие расстояния. У охотника пик удачной охоты был зимой, а порох и пули он мог выменять на ярмарках только осенью.

Так, с ростом производства товаров возникла потребность найти какой-то товар, имея который в наличии можно было бы обменять его в любой момент и в любом месте на нужный товар. В разных частях земли, государствах роль такого товара выполняли лошади, быки, соль, меха, оружие и др. И все же эти общие эквиваленты были весьма неудобны, а к международной торговле практически плохо применимы.

В результате долгого поиска такого эквивалента были изобретены деньги, которые изменили процесс обмена. Деньги — это особый товар, который служит единственным всеобщим эквивалентом.

Вначале роль денег выполняли различные слитки металлов: медные, бронзовые, серебряные, золотые. Постепенно, в силу особых достоинств: редкости, благородства, делимости, большей стоимости, практичности, долговечности и др. выделились прежде всего золото, а также серебро. Первые монеты были отчеканены в VII—VI вв. до н. э. С этого времени деньги стали носителем определенных экономических отношений. Они придали ускорение развитию человеческого общества, интенсифицировали внутреннюю и международную торговлю. В результате «наши знакомые» — хлебопашец и охотник теперь могли в удобное для себя время обменять свои товары на деньги и, планируя покупки нужных товаров, приобретать их в разных местах, в разное время и на самых выгодных для себя условиях.[7]

1.2 Функции денег в рыночной экономике

В разных книгах и учебниках по экономике авторы выделяют разные функции денег.

Одни выделяют пять функций:

1) деньги как мера стоимости;

2) деньги как средство обращения;

3) деньги как средство накопления, сбережения и образования сокровищ;

4) деньги как средство платежа (расчетов);

5) деньги как мировые деньги (функция всеобщего эквивалента в отношениях между странами).

Вторые рассматривают только четыре функции — исключается пятая функция. Третьи выделяют три функции и не рассматривают четвертую и пятую функции. Оставим возможность ученым продолжить научные споры и рассмотрим все названные пять функций денег.

Первая функция — деньги как мера стоимости — означает, что деньги могут служить средством измерения цены товара.

Под стоимостью (ценностью) понимается денежная оценка потребителем полезности того или иного блага. Так, потребитель всегда может определить ценность шкурки соболя, беря за отсчет самую большую, самую качественную, самую неповрежденную, самую эстетическую, самую уникальную, приравняв ее к определенной сумме денег.

Например, к 5000 денежным единицам Потребитель также может подойти к определению ценности разных видов зерна и измерить тонну в 2500 д. ед. До изобретения денег хлебопашцу пришлось бы для обмена на шкурку соболя изыскивать 2 тонны зерна (5000 : 2500= 2) и везти зерно в неудобное для себя весеннее время на ярмарку. С изобретением же денег (когда, например, 1 г золота был оценен в 200 д. ед.) хлебопашец, продав 2 тонны зерна за 5000 д.ед., вправе решить, купить ли ему 25 г золота, одну соболью шкурку либо два хомута по 2000 д.ед. и сундук за 1000 д.ед.

При этом он будет подразумевать, что за соболью шкурку отдает свой продукт труда в 2 тонны зерна или в 25 г золота или 5000 д.ед., а за каждый хомут по 800 кг зерна или по 10 г золота, да еще 400 кг зерна или 5 г золота за сундук. Как видим, в данном случае денежные единицы используются как масштаб цен. При этом, на ценность товара и масштаб цен могут повлиять обстановка на внутреннем и международном рынках (например, сокращение или увеличение производства зерна и добычи собольих шкурок, появление в избытке новых моделей хомутов и сундуков и т. д.).

Сделаем вывод: для установления цены товара используют масштаб цен — соизмерение количества металла, принятого за денежную единицу. При этом вовсе необязательно, чтобы при измерении цены было в наличии реальное золото.

Вторая функция — деньги как средство обращения. Продавцы и покупатели, располагая таким товаром, как деньги, могут в любое время и в любом месте купить любой товар или любую услугу. В нашем примере, имея деньги, хлебопашец может принять любое решение на рынке о покупке в пределах имеющихся возможностей.

Допустим, хлебопашец решил присмотреться к разным моделям хомутов. В данном случае, при бартерном обмене, чтобы не упустить самые лучшие и самые недорогие из них, он был бы вынужден каждый раз на рынок везти с собой определенное количество зерна. А это было накладно и крайне обременительно. Деньги же позволили и продавцам и покупателям действовать на рынке более эффективно и с наибольшей выгодой.

Третья функция — деньги как средство накопления, сбережения и образования сокровищ. Представим себе, что хлебопашец, продав 2 тонны зерна за 5000 д.ед., не потратил их на рынке, то есть сохранил стоимость (ценность) произведенного самим товара. Так же он мог поступить и в последующие три года, не приобретая какие-то товары, без которых он мог обойтись. За 20 000 д.е.д. он приобрел 100 г золота. Последние стали его накоплением. Так он поступал всю жизнь, его дело приумножили сыновья и внуки — в результате деньги выполнили функцию накопления, сбережения, сокровищ и у потомков скопились золотые монеты, драгоценные камни, платиновые и серебряные слитки.[8]

В предыдущих темах вы познакомились с функциями рынка. Он побуждает владельцев сбережений и сокровищ то их продавать, а деньги превращать в инвестиции, то за деньги покупать, например, дворцы или замки, футбольные или хоккейные клубы, то сами сокровища или их денежный эквивалент размещать в банках либо в залог необходимых кредитов, либо в виде уже денежных сбережений на счетах, чтобы получать доход в виде процента.

Четвертая функция — деньги как средство платежа (расчетов). Рынок всегда ставит перед продавцами и покупателями сложные задачи. Так, хлебопашец может продать зерно сразу, а покупатель может оплатить зерно в три приема в течение полугода. Таежный охотник, например, может получить деньги за 600 соболиных шкурок сразу, хотя ежегодно сможет продавать только по 300 штук. Но покупатель об этом знает и согласен на такие условия. В каждом из этих случаев либо отсутствует единовременная денежная оплата, либо единовременная продажа товара.

И хлебопашец и охотник могут брать товары в кредит, получать ссуды, получать жилье в рассрочку. В этих и многих других случаях деньги выступают в роли средства платежа (расчетов). Отметим, что некоторые вопросы здесь сознательно не углубляются, так как денежной системе, банкам, кредитованию и т. д. будут посвящены отдельные темы.

Пятая функция — деньги как мировые деньги. Как уже отмечалось, в качестве всеобщего эквивалента закономерно выбрано золото. Оно позволяет обеспечить универсальность взаимодействия продавцов и покупателей. В нашем примере это означает, что, имея деньги, хлебопашец и охотник могут быть полноправными участниками любого из международных рынков. Объем же их участия всегда будет определяться количеством денег.

1.3 Виды денег в рыночной экономике

С ростом связей и увеличением частоты взаимодействий продавцов и покупателей, особенно с развитием рыночных отношений начиная с XVIII в., объективно вызрела необходимость поиска замены золотых чеканных монет. Значительные объемы денег, которые требовались для проведения все возрастающего количества рыночных сделок, трудности и дороговизна изготовления, опасность утраты при транспортировках (до настоящего времени тысячи кораблей с золотом и серебром, драгоценными камнями покоятся на дне океанов и морей и т. д.) и многое другое стимулировали поиск нового вида денег, соответствующего требованиям развивающихся рыночных отношений.

Например, в России XVII—XVIII вв. эту задачу пытались решить введением серебряных и медных денег. Однако и они не выдержали испытание временем. И только изобретение и введение бумажных денег позволило создать необходимые условия для денежного обращения, удовлетворило потребности продавцов и покупателей.

Первые бумажные деньги появились в Китае в начале IX в., но только в 1661 г. в Стокгольме (Швеция) были отпечатаны первые европейские бумажные банкноты. Екатерина II ввела бумажные деньги (ассигнации) в 1769 г. В результате на несколько столетий бумажные деньги стали самым распространенным их видом, хотя в оборот выпускались золотые, платиновые, серебряные, медные деньги. Так, например, в России платиновые деньги («белое золото») в 1844—1845 гг. были изъяты из оборота и около 2000 пудов платины были практически за бесценок проданы английской фирме «Джонсон, Меттэ и КО».[9]

В современных рыночных условиях в денежном обороте участвуют: наличные деньги (монеты, банковские билеты — банкноты, казначейские билеты); безналичные деньги, или банковские деньги (средства на счетах в банках, вклады (депозиты) в банках, депозитные сертификаты, государственные ценные бумаги). Более подробно каждый из видов денег, а также так называемые денежные агрегаты будут рассмотрены в специальных темах. В заключение подчеркнем, что изобретение и использование денег позволило реализовать самые разнообразные потребности покупателей и продавцов, действующих на рынке, обеспечить всевозрастающие нужды государства и общества, создать адекватное научно-техническому прогрессу денежное обращение на всех типах рынков. Одновременно рекомендуется еще раз повторить модели кругооборота товаров и услуг уже с учетом полученных знаний по данной теме.

Глава 2 Характеристика денежного рынка и денежных инвестиций

2.1 Длинные деньги в экономике

Выражение «длинные деньги» представляет собой понятие, возникшее в финансовом мире уже достаточно давно. Оно определяет тип инвесторов, который вкладывает свой капитал на длительный срок. Если ориентироваться на Запад, то можно говорить о том, что они выступают долгосрочными инвестициями от 5 лет и более. Среднесрочная перспектива при этом составляет от 2 до 5 лет, а краткосрочная меньше 24 месяцев. В нашей стране данные временные периоды значительно меньше.[10]

Так, в России среднесрочной перспективой считается вложение от 1 года до 2, а долгосрочной от 24 месяцев до 5 лет. На еще более продолжительные сроки решаются сделать вложения пока очень немногие. Без сомнения, растущие рынки обладают большой волатильностью, в рамках которой цены очень сильно колеблются, что стремительно приводит к росту риска, но параллельно может принести и большую прибыль.

Итак, «длинные деньги» - это такое выражение, которое используется в экономике, преимущественно в сфере финансов для определения долгосрочных заимствований и инвестиций либо кредитов, которые предоставляются на продолжительный срок. Посредством их происходит осуществление финансирования долгосрочных программ по развитию, а, кроме того, осуществляется накопление денежных средств. Они выступают показателем и доказательством стабильного развития экономики в стране.

Займы на длительный срок Оформление долгосрочных кредитов, как правило, происходит в банках. Они должны предоставляться клиентам под небольшой процент ввиду возрастания переплаты в абсолютном размере в процессе увеличения периода использования заемных средств. Потребность в процедуре оформления долгосрочных займов объясняется тем, что заемщику требуется погашать их посредством комфортных, не обременительных для бюджета платежей.

Помимо банков, имеются альтернативные способы для получения необходимой суммы на приемлемых условиях. И это вовсе не знакомые многим микрофинансовые организации.

Займы на продолжительный период Главной проблемой всех микрофинансовых учреждений, которые выдают небольшие займы, служит слишком высокий процент. Срок возвращения денежных средств, которые были получены в такой организации, как правило, составляет не больше одного месяца. Но в том случае, если перевести дневную ставку в годовые показатели, то некоторые клиенты микрофинансовых учреждений могут сильно удивиться, так как полная стоимость кредита выльется в более чем 300 % годовых.[11]

Но банки совершенно не готовы предоставлять небольшие суммы, так как издержки непосредственно на оформление подобного кредита не будут покрыты доходом от процентов и, значит, не принесут кредитору ожидаемую выгоду. Но имеется ли решение, которое могло бы позволить получить долгосрочные займы при небольшой переплате? Получить денежные средства можно без посредника в виде банковского учреждения напрямую от сотрудничества с частными инвесторами, а именно на площадке кредитования - "Лонбери".

Для надежного заемщика могут рассчитать ставки от 14 % годовых даже в рамках его первого обращения в сервис. Суммы при этом начинаются от 20 тысяч рублей. Также устанавливаются комфортные для заемщика сроки. Это зависит от того, какие ежемесячные выплаты можно осуществлять с его доходом, чтобы оставалось и на дополнительные нужды.

Таким образом, предлагаются сроки от пары месяцев до 3 лет. При появлении свободных средств можно погасить сумму в досрочном порядке, а также уменьшить итоговую переплату. Но выгодно ли использовать подобные долгосрочные займы? Даже в том случае, если рекомендованная для заемщика ставка составит около 12 % годовых, то размер переплаты станет приятным сюрпризом. Но все же, сколько придётся отдать? В рамках приведенных условий по сумме, срокам и указанной ставке общая переплата составит 670 рублей, а в месяц придется отдавать по 220. Так, получив 20 тысяч, вернуть заемщику придётся 20 670 рублей. [12]

На самом деле, переплата может оказаться даже ниже, так как при условии превышения объема предложений по отношению к сумме заявки инвесторы снижают предлагаемую ставку. Таким образом, каждый потенциальный клиент в состоянии сам рассчитать стоимость необходимого кредита. Какие еще источники длинных денег существуют? Разберемся. Как работают такие займы? Все участники кредитного сервиса являются физическими лицами. То есть любые операции по займам осуществляются исключительно между людьми, а не от имени той или иной компании. В рамках вложения своих собственных средствах в заем частный инвестор "Лонбери" получает большую прибыль, чем если размещает такую же сумму на такой же срок в банковское учреждение под проценты. Выгода при этом и при выдаче, и при погашении кредитов получается обоюдная.

Каким образом происходит назначение ставок? Следует подчеркнуть, что никакой разницы между банковским механизмом и сервисом площадки долгосрочного кредитования нет. Репутацию заёмщика оценивают посредством скоринговой программы, а данные приходят из национального Бюро историй по кредитам. 14 % годовых предлагаются в качестве ставки для клиентов, которые обладают надежной кредитной историей даже в рамках своего первого обращения к услугам сервиса по долгосрочным займам.

Общие условия при этом следующие: Срок возврата денежных средств составляет от пары месяцев до 3 лет. Выдаются суммы от 20 до 500 тысяч рублей. Это дешевые длинные деньги. Кто имеет право получить долгосрочное кредитование? Такими лицами выступают трудоспособные граждане в возрасте от 21 года на момент получения займа и до 65 лет на дату его погашения. Важно, чтобы человек обладал надежной кредитной историей.

Следует отметить, что потенциальные заемщики отбираются достаточно строго. При этом рассматриваются кандидаты из любого региона России. И жители Москвы, и любого другого города страны на равных условиях могут подавать свои заявки и пользоваться кредитованием на длительные сроки от частных инвесторов без дополнительного посещения офиса. Денежные средства перечисляют на счет заемщика, который может быть открыт в любом российском банке. [13]

Долгосрочные вложения производят в строительство, а также нематериальные активы, предназначенные для длительного пользования, а кроме того, в различные ценные бумаги, с которых можно получить дополнительный доход. В основном это имеет отношение к инвестициям, которые характеризуются достаточно высокой стабильностью, в независимости от перемен в экономической ситуации либо от колебаний рынка финансов. На этом основана государственная инвестиционная политика. Это комплекс целенаправленных мероприятий, проводимых страной по созданию благоприятных условий для всех субъектов хозяйствования с целью оживления инвестиционной деятельности, подъема экономики, повышения эффективности производства и реализации задач социального развития.

Основной целью инвестиционной политики государства является создание оптимальных условий для развития и ускорения инвестиционного процесса. Рассмотрим этот вопрос подробнее. К задачам государственной инвестиционной политики можно отнести: выбор и поддержку развития отдельных отраслей экономики; обеспечение сбалансированного развития отраслей хозяйства; обеспечение конкурентоспособности отечественной продукции и ускорение научно-технического прогресса; в поддержку развития экспортного производства; обеспечение обороноспособности и безопасности государства; реализацию социальных программ (развитие и поддержку здравоохранения, образования, культуры и спорта, жилищного и социального строительства); регулирование занятости; охрану окружающей среды, реализацию экологических программ и др.

Долгосрочные инвестиции классифицируются по объектам вложений. Их делят на долгосрочные финансовые и реальные инвестиции. Каждый из них имеет свои отличительные черты. При этом к финансовому типу относят вложения в ценные бумаги, а также акции различных организаций наряду с предоставлением займов. Целью подобных инвестиций служит получение дополнительной прибыли. Реальными называют капиталовложения в формирование таких производственных процессов, как: Процесс усовершенствования основных фондов. Приобретение земельных фондов.

Строительство наряду с закупкой либо обновлением оборудования и недвижимости. Материалы с продукцией, предназначенной для последующей переработки. Вложения в лицензии и патенты на различные права. Авторские, а кроме того, пользовательские права. Товарные знаки наряду с новыми технологиями и научными разработками. Прибыль, получаемая от долгосрочных финансовых инвестиций, отличается постоянным характером.

Подобные вложения не могут приносить быстрый доход в небольшие временные отрезки. Привлекательность долгосрочного типа кроется в стабильном характере доходности в течение всего срока инвестиции. Стоит учесть и другие нюансы. По завершении инвестиционного срока объект можно реализовать по цене, которая при наличии благоприятных условий может превышать первоначальную стоимость в разы. Неплохим примером подобных вложений является приобретение жилых помещений, а также зданий коммерческого либо производственного назначения в целях сдачи в аренду на продолжительный срок. Это будет приносить стабильную прибыль.

При значительном возрастании цен на рынке недвижимости такой объект может быть продан по рыночной стоимости. Точно так же рыночные цены способны вырасти и на ценные бумаги. Популярные типы долгосрочных вложений Среди инвесторов заслуженной популярностью пользуется ряд видов долгосрочного инвестирования благодаря своей стабильности, а также доходности. Ниже рассмотрим самые перспективные из них.

Самым востребованным видом длинных денег является вклад в акции и ценные бумаги. Рассмотрим этот вариант более детально. В том случае, если организация вкладывается в ценные бумаги, то это означает, что она расширяется, увеличивая объемы своего производства. Кроме того, это также может означать ее выход на международный рынок. Как правило, для вложений используются самые перспективные экономические секторы. Лучше всего вкладываться сразу в несколько организаций из различных отраслей промышленности для того, чтобы при неблагоприятном сценарии не утратить сразу все свои средства. [14]

Стратегическими инвестициями считается приобретение большого числа акций в целях установления абсолютной власти над приобретаемой организацией. Крайне редко случается, что контрольный пакет приобретается за один раз, но обычно это достаточно долгий процесс. Чаще всего инвестор скупает акции заинтересовавшего его учреждения целенаправленно несколько лет до тех пор, пока у него на руках не окажется необходимое количество акций, которое будет позволять контролировать всю коммерческую деятельность фирмы. Понятие долгосрочных инвестиций интересно многим.

Особо привлекательными в настоящее время являются капиталовложения в строительство, а также покупку уже готовых жилых, ровно, как и коммерческих зданий и помещений. Особенно часто это явление наблюдается в мегаполисах. В экономических условиях нашей страны достаточно приемлемым считается использование заемных средств для того, чтобы вложить их в строительство. Правда, при этом необходимо учитывать все потенциальные риски, например, вероятное банкротство подрядного учреждения.

В рамках инвестирования в завершенное строительство либо построенный объект вероятны потери по причине простоя помещений, которые предназначены для аренды. Постоянный рост цен на недвижимость тоже выступает фактором риска представленного направления, так как могут понадобиться крупные кредиты.

Существует в России государственная поддержка малого бизнеса. Это тоже пример длинных денег. Чем больше предприятий в стране, тем больше казна. Инвестирование в технику и транспортные средства В настоящее время еще одним популярным направлением считается вложение в транспорт и технику. Как это работает? Инвестирование в транспорт осуществляется в целях его последующей сдачи в лизинг, а оборудование, соответственно, в аренду. В этом случае инвестору приносит доход арендная плата, которая взимается за эксплуатацию техники. После окончания действия договора лизинга либо аренды можно продать продукт, получив дополнительный доход в том случае, если оборудование, ровно, как и транспортное средство не будет чересчур изношено.

Риски этого типа инвестирования состоят в дополнительных тратах на ремонт либо страховку. Прямое инвестирование в производство Другим не менее интересным направлением считают прямое инвестирование в производство. Выделяют различные варианты вложений в производство, которые включают в себя укрупнение собственного предприятия либо инвестиции в чужие организации. В первом случае важным требованием успешного капиталовложения служат необходимые производственные площади.

Во второй ситуации отрицательным моментом выступают дополнительные расходы за пользование чужим оборудованием, а также риск того, что это учреждение может начать копировать продукцию, став таким образом прямым конкурентом на рынке. Источники долгосрочного финансирования Важным этапом каждого подобного проекта выступает определение источников финансирования. Долгосрочное инвестирование может осуществляться и за счет собственных средств, и заемных. Нередко это происходит посредством бюджетного финансирования либо спонсорских средств. Собственным источником финансирования долгосрочного инвестирования служит чистая прибыль наряду с уставным и другими капиталами, амортизационными отчислениями и доходом от продажи нематериальных активов. [15]

Есть и другие варианты. Вместе с собственными средствами долгосрочное инвестирование можно финансировать за счет заемных денег. К таковым можно отнести займы и кредиты банков. К прочим источникам финансирования долгосрочных вложений относят привлечения в виде целевых субсидий, ассигнований из бюджета, финансовой помощи спонсоров и прочие безвозмездно выделяемые средства.

2.2 Денежный рынок

Денежный рынок — это рынок денежных средств, на котором в результате взаимодействия спроса на деньги и предложения денег устанавливается равновесное значение количества денег и равновесная ставка процента. На денежном рынке деньги «не продаются» и «не покупаются» подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные (быстро реализуемые) средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента. Таким образом, уровень процентной ставки выступает как бы «ценой» денег.

Финансовый рынок разделяется на денежный рынок и рынок капиталов. Под денежным рынком понимается рынок краткосрочных кредитных операций (до одного года). В свою очередь, денежный рынок подразделяется обычно на учетный, межбанковский и валютный рынки. Рынок капитала охватывает средне- и долгосрочные кредиты, а также акции и облигации. Он подразделяется на рынок ценных бумаг (средне- и долгосрочных) и рынок средне- и долгосрочных банковских кредитов.

Каждая национальная система имеет свои особенности, но им свойственны общие элементы.

Основными из них являются:

- Наименование денежной единицы и ее частей;

- Виды государственных денежных знаков, имеющих законную платежную силу;

- Масштаб цен;

- Эмиссионная система;

- Государственный регулятивный аппарат;

- Валютная система (выступая элементом денежной системы, является относительно самостоятельной).

1. Денежная единица – это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров (доллар, франк, марка, рубль). Денежная единица, как правило, делится на мелкие кратные части. В большинстве стран установлена десятичная система деления денежной единицы. 1 доллар США равен 100 центам, 1 фунт стерлингов – 100 пенсам, 1 индонезийская рупия – 100 сенам, 1рубль – 100 копейкам и т.д.

2. Виды денег имеющих законную платежную силу определяются законодательством. В большинстве развитых стран это в основном кредитные банковские билеты и разменная монета. В отдельных странах законным платежным средством являются бумажные деньги (казначейские билеты) (США, Бельгия, Индия, Индонезия).

3. Масштаб цен – средство выражения стоимости в денежных единицах. В условиях бумажных денег базировался на фиксированном государством весовом количестве денежного металла в денежной единице. В современных условиях масштаб цен есть результат взаимодействия спроса и предложения на отдельные товары.

4. Эмиссионная система – законодательно закрепленная система правил выпуска и изъятия денежных средств из оборота за определенным органом. В зависимости от вида денежных знаков имеющих законную платежную силу денежные знаки эмитируются либо Центральным банком (банковские билеты), либо казначействами (казначейские билеты). В РФ эмиссия денег является прерогативой Центрального банка РФ.

Следует различать наличную денежную эмиссию и депозитную (кредитную) эмиссию. Эмиссионная деятельность центрального банка заключается в выпуске в обращение денег исключительно в наличной форме. Выпуск денег в обращение центральным банком осуществляется в процессе кредитования государства, коммерческих банков, покупки ими ценных бумаг или иностранной валюты. Однако это не главный канал эмиссии денег. Большая часть платежных средств появляется в результате деятельности коммерческих банков и их способности создавать депозиты. Этот процесс получил название депозитной эмиссии. Сумма платежных средств, создаваемых банковской системой определяется по формуле:

Д = К * Бм, (1)

где К – размер кредитования коммерческих банков центральным;

Бм – банковский мультипликатор.

5.Органом, отвечающим за функционирование денежной системы и осуществляющим регулирование денежного обращения, является центральный банк. Регулятивное воздействие на денежную систему оказывается в рамках денежно-кредитной политики, проводимой центральным банком.

В большинстве стран функционирует промежуточная модель, позволяющая выполнять ему следующие основные функции:

1. Регулирующие функции:

- управление совокупным денежным оборотом;

- регулирование денежно-кредитной сферы;

- регулирование спроса и предложения кредита.

2. Контрольные функции:

-

- контроль за деятельностью кредитных институтов (лицензирование, установление нормативов деятельности кредитных учреждений);

- валютный контроль

3. Обслуживающие функции:

- организация расчетно-платежных отношений в экономике;

- кредитование банковских учреждений и правительства;

- выполнение роли финансового агента правительств;

Денежно-кредитное регулирование, осуществляемое центральным банком, является одним из элементов экономической политики государства и представляет собой совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов.

В зависимости от конкретных целей денежно-кредитная политика центрального банка направлена либо на стимулирование кредитной эмиссии, либо на ее ограничение. Посредством проведения кредитной эмиссии центральные банки преследуют цели подъема производства и оживления конъюнктуры; при помощи ограничения они пытаются предотвратить "перегрев" конъюнктуры.

Таблица 1

Классификация инструментов денежно-кредитной политики

|

Инструмент |

Способ действия |

Объект воздействия |

|

|

1 |

2 |

3 |

|

|

Установление минимальных резервных требований |

Косвенный |

Предложение денег |

|

|

Регулирование учетной ставки |

Прямой |

Спрос на деньги |

|

|

Рефинансирование коммерческих банков |

Прямой |

Предложение денег |

|

|

Операции на открытом рынке |

Прямой |

Предложение денег |

|

|

Таргетирование |

Прямой |

Предложение денег |

|

Денежные системы могут быть:

- Рыночного типа (свободное функционирование денег, но с денежно-кредитным регулированием на уровне банковской сферы с помощью экономических методов);

- Нерыночного типа (регулирующее воздействие осуществляется с помощью административных методов).

Нужно отметить, что современные денежные системы имеют следующие характерные черты:

- Отмена официального золотого содержания;

- Переход к неразменным на золото и не связанным по стоимости с золотых деньг;

- Преобладание безналичного оборота;

- Усиление государственного регулирования денежного обращения с использованием экономических методов.

Денежное обращение - это движение денег при выполнении ими своих функций в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве.

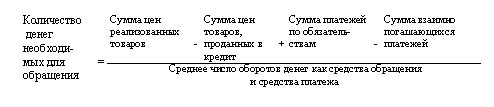

Закон денежного обращения впервые открыт К. Марксом. Он писал: "Если мы теперь рассмотрим общую сумму денег, находящуюся в обращении в течение данного промежутка времени, то окажется, что она при данной скорости циркуляции средств обращения и платежа - равняется сумме подлежащих реализации товарных цен плюс сумма платежей, которым наступил срок, минус взаимно погашающиеся платежи и, наконец, минус сумма оборотов, в которых одни и те же деньги функционируют попеременно, то как средство платежа, то как средство обращения".

Это можно представить в виде следующей формулы:

Рис. 1. Закон денежного обращения

Первые три фактора воздействуют на потребность в деньгах прямо пропорционально, два последних обратно пропорционально.

В условиях металлического обращения количество денег в обращении регулировалось стихийно через увеличение и уменьшение сокровищ в ответ на потребность хозяйства в деньгах. В условиях функционирования бумажных денег устойчивость денежного обращения определялась соответствием бумажных денежных знаков, являющихся представителями золота, необходимому количеству золота для обслуживания товарного обращения.

При разработке экономической политики и установлении количественных ориентиров макроэкономических пропорций используются различные агрегированные (суммарные) показатели объема и структуры денежной массы - денежные агрегаты. Применительно к каждой стране существуют различные концепции определения денежной массы. В таблице 2 представлено сравнение показателей денежной массы России, США и Германии.

Таблица 2

Методика исчисления денежных агрегатов в РФ, США и Германии

|

Агрегат |

РФ |

США |

Германия |

||

|

1 |

2 |

3 |

4 |

||

|

М0 |

Банкноты и монеты вне банков (наличные деньги у населения и остатки наличных денег в кассах юридических лиц) |

||||

|

М1 |

М0 + депозиты до востребования |

М0 + вклады до востребования и другие чековые вклады |

М0 + бессрочные депозиты |

||

|

М2 |

М1 + срочные и сберегательные депозиты |

М1 + мелкие срочные вклады (до 100 тыс.$) + нечековые сберегательные счета + однодневные соглашения об обратном выкупе и т.п. |

М1 + срочные депозиты |

||

|

М2Х |

М2 + депозиты в иностранной валюте |

⎯⎯ |

⎯⎯ |

||

|

М3 |

М2 + сертификаты коммерческих банков + облигации займов |

М2 + крупные срочные вклады + соглашения об обратном выкупе и др. |

М2 + сберегательные депозиты |

||

|

L |

⎯⎯ |

М3 + коммерческие бумаги, казначейские векселя, сберегательные облигации и др. |

⎯⎯ |

||

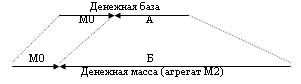

Важнейший компонент денежной массы - денежная база. Денежная база включает наличные деньги вне Банка России, обязательные резервы банков в банке России и остатки на корреспондентских и других счетах банков в ЦБ РФ. Денежная база служит одним из основных показателей, применяемых для мониторинга экономических процессов. Изменяя величину денежной базы, Банк России регулирует объем всей денежной массы и тем самым воздействует на уровень цен, деловую активность и другие экономические процессы.

Рис.2. Взаимосвязь денежной базы и массы денег в обращении

А - обязательные резервы и корреспондентские счета коммерческих банков в Центральном банке;

Б - остаток средств на расчетных, текущих счетах и депозитах предприятий и организаций, вклады населения в банках;

Таким образом, наличные деньги в обращении входят в денежную массу непосредственно, а другая - средства банков в Центральном банке вызывает многократное увеличение денежной массы в виде банковских депозитов. Это связано со способностью банковской системы создавать депозиты на основе выдачи банковских ссуд и называется депозитной (кредитной) эмиссией.

Заключение

Определение понятия «деньги» можно рассматривать и еще под одним углом. С точки зрения экономики — это стимулятор развития экономики. При этом развиваются и торговые отношения. Деньги – это предмет с определенными физическими характеристиками. Они также могут быть записаны в виде информации на цифровом счете. Второй вариант в последние годы становится все популярнее. Электронные деньги применяют не только при крупных сделках, но и в розничной торговле.

Определение в экономике денег – это достаточно сложный процесс. Необходимо понять их суть. Они являются составной частью, необходимым элементом деятельности всей общественности. Сущность денег многогранна. Она охватывает ряд функций, которые были возложены на них. Сущность денег заключается в проведении разных сделок, заключении договоров и прочих видов общественных отношений.

Также они участвуют в распределении ВНП, применяются в процессе покупки или продажи недвижимости, прочих материальных ценностей. При этом они применяются как на самых глобальных уровнях, так и в розничной, мелкой торговле. При помощи денег определяется цена услуг или товаров, что позволяет выразить их справедливую стоимость. Они позволяют обменивать товары на другие товары. Однако подобная функция ограничена потребностями обеих сторон в том или ином товаре.

Также соблюдается требование эквивалентности подобных процессов. Сохранение стоимости благодаря деньгам можно выполнить не в товарах. Это значительно улучшает условия проведения обменных процессов. Деньги длительное время не портятся. Поэтому их можно хранить продолжительное время. Это сокращает издержки, связанные с этим процессом. Определение сущности денег позволяет понять, что они не имеют собственной стоимости. Это просто средство, которое помогает производить обменные операции.

Список использованной литературы

- Бодо, Шефер Money, или Законы умножения денег / Шефер Бодо. - Москва: Наука, 2014. - 722 c.

- Вестенра, Евгения Goldstream. Правдивый роман о мире очень больших денег / Евгения Вестенра. - М.: Эксмо, 2016. - 288 c.

- Вкус денег. - М.: Парадокс, 2016. - 416 c.

- Гитомер, Дж. Звон монет! Маленькая платиновая книга. 32,5 стратегии привлечения денег и личного успеха / Дж. Гитомер. - М.: Питер, 2017. - 208 c.

- Грамм, М. И. Занимательная энциклопедия мер, единиц и денег / М.И. Грамм. - Москва: Огни, 2014. - 416 c.

- Джеймс, Хедли Чейз Без денег ты мертв / Джеймс Хедли Чейз. - М.: Центрполиграф, 2014. - 252 c.

- Дордже Астрология денег. Практическое руководство по работе с энергией изобилия / Дордже, Йонтен. - М.: СПб: СаиВеда, 2015. - 288 c.

- Дордже, Йонтен Знаки денег. Практическое руководство по работе с энергией изобилия / Йонтен Дордже. - М.: Институт практической культурологии, 2015. - 320 c.

- Дорогавцева, Елена Вода - магнит для денег и прочих материальных благ / Елена Дорогавцева , Рушель Блаво. - Москва: РГГУ, 2014. - 160 c.

- Ишмуратова, И. Bitch-тренинг для любви и денег. Будь счастлива и богата! Из болота - шагом марш / И. Ишмуратова. - М.: АСТ, Прайм-Еврознак, 2017. - 256 c.

- Коулмен, Дж. Во власти денег. История убийства мультимиллионера из Юты / Дж. Коулмен. - М.: Прогресс, 2015. - 416 c.

- Коулмен, Джонатан Во власти денег / Джонатан Коулмен. - М.: Прогресс, 2016. - 416 c.

- Левшинов, Андрей Большая книга-тренинг. Управление своей судьбой, привлечение денег, энергии, здоровья и любви / Андрей Левшинов. - М.: Прайм-Еврознак, Хранитель, АСТ, 2016. - 480 c.

- Лилли, Питер Грязные сделки. Тайная правда о мировой практике отмывания денег, международной преступности и терроризме / Питер Лилли. - М.: Феникс, 2016. - 400 c.

- Макаревич, Л.М. В мире денег / Л.М. Макаревич. - М.: Вершина, 2015. - 192 c.

- Матвеев, А.С. Астрология денег / А.С. Матвеев. - М.: Рипол Классик, 2016. - 272 c.

- Мухин, А. А. Игра теней: "Деньги КГБ" против "денег КПСС" / А.А. Мухин. - Москва: Высшая школа, 2017. - 256 c.

- Орман, Сьюз Законы денег / Сьюз Орман. - Москва: Машиностроение, 2015. - 320 c.

- Правдина Богатство в моих руках! Руководство по привлечению денег: моногр. / Правдина, Наталия. - М.: СПб: Нева, 2015. - 224 c.

- Правдина, Н. Богатство в моих руках. Руководство по привлечению денег / Н. Правдина. - М.: СПб: Нева, 2016. - 224 c.

- Свет, Александр Алхимия денег / Александр Свет. - М.: Феникс, 2015. - 192 c.

- Струнская, Ольга Если денег нет и не будет, или Как пережить кризис / Ольга Струнская. - Москва: Гостехиздат, 2014. - 224 c.

- Фернам, А. Деньги. Секреты психологии денег и финансового поведения / А. Фернам, М. Аргайл. - М.: Прайм-Еврознак, 2015. - 480 c.

- Фернам, А. Деньги. Секреты психологии денег и финансового поведения / А. Фернам, М. Аргайл. - М.: СПб: Прайм-Еврознак, 2016. - 352 c.

- Шилова, Ю. В. Во имя денег / Ю.В. Шилова. - М.: Рипол Классик, 2016. - 416 c.

- Шлиман, Рене 23 символа-ключа к богатой жизни. Простой способ привлечения денег в свою жизнь / Рене Шлиман. - М.: АСТ, Прайм-Еврознак, 2014. - 160 c.

- Ястребов, А. Богатство и бедность. Поэзия и проза денег / А. Ястребов. - Москва: РГГУ, 2016. - 528 c.

-

Вестенра, Евгения Goldstream. Правдивый роман о мире очень больших денег / Евгения Вестенра. - М.: Эксмо, 2016. - 288 c. ↑

-

Ястребов, А. Богатство и бедность. Поэзия и проза денег / А. Ястребов. - Москва: РГГУ, 2016. - 528 c. ↑

-

Гитомер, Дж. Звон монет! Маленькая платиновая книга. 32,5 стратегии привлечения денег и личного успеха / Дж. Гитомер. - М.: Питер, 2017. - 208 c. ↑

-

Мухин, А. А. Игра теней: "Деньги КГБ" против "денег КПСС" / А.А. Мухин. - Москва: Высшая школа, 2017. - 256 c. ↑

-

Правдина, Н. Богатство в моих руках. Руководство по привлечению денег / Н. Правдина. - М.: СПб: Нева, 2016. - 224 c. ↑

-

Матвеев, А.С. Астрология денег / А.С. Матвеев. - М.: Рипол Классик, 2016. - 272 c. ↑

-

Бодо, Шефер Money, или Законы умножения денег / Шефер Бодо. - Москва: Наука, 2014. - 722 c. ↑

-

Свет, Александр Алхимия денег / Александр Свет. - М.: Феникс, 2015. - 192 c. ↑

-

Левшинов, Андрей Большая книга-тренинг. Управление своей судьбой, привлечение денег, энергии, здоровья и любви / Андрей Левшинов. - М.: Прайм-Еврознак, Хранитель, АСТ, 2016. - 480 c. ↑

-

Коулмен, Джонатан Во власти денег / Джонатан Коулмен. - М.: Прогресс, 2016. - 416 c. ↑

-

Дордже Астрология денег. Практическое руководство по работе с энергией изобилия / Дордже, Йонтен. - М.: СПб: СаиВеда, 2015. - 288 c. ↑

-

Струнская, Ольга Если денег нет и не будет, или Как пережить кризис / Ольга Струнская. - Москва: Гостехиздат, 2014. - 224 c. ↑

-

Коулмен, Дж. Во власти денег. История убийства мультимиллионера из Юты / Дж. Коулмен. - М.: Прогресс, 2015. - 416 c. ↑

-

Ишмуратова, И. Bitch-тренинг для любви и денег. Будь счастлива и богата! Из болота - шагом марш / И. Ишмуратова. - М.: АСТ, Прайм-Еврознак, 2017. - 256 c. ↑

-

Орман, Сьюз Законы денег / Сьюз Орман. - Москва: Машиностроение, 2015. - 320с. ↑

- Основные функции в системе менеджмента (Теоретические аспекты менеджмента организации)

- Поведение работников контактной зоны гостиничного предприятия ( Профессиональное поведение работников контактной зоны как фактор эффективной работы предприятий сферы обслуживания)

- "Человеческий фактор в управлении"

- Корпорaтивная культурa

- Кадровая стратегия в системе стратегического управления организацией ( ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ КАДРОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ)

- Эффективность менеджмента организации (на примере ОАО «Михайловский ГОК»)

- Страхование и его государственное регулирование (Теоретические основы развития и регулирования страхования в Российской Федерации)

- Оборотный капитал

- Правовое регулирование цен на продукцию, работы и услуги (Теоретические аспекты государственного регулирования цен)

- Исковая давность и ее гражданско-правовое значение (Порядок регулирования срока исковой давности)

- Формы и системы оплаты труда на предприятии (Понятие форм и систем оплаты труда)

- Финансовая Система РФ ( Финансовая система)