ДЕНЕЖНОЕ ОБРАЩЕНИЕ В РФ

Содержание:

Введение

Денежное обращение представляет собой «кровеносную» систему всей экономической системы. От его успешного функционирования зависит стабильность экономического развития страны, активность экономических субъектов, экономический рост, благосостояние общества и т.п.

Проблемы денежного обращения и его регулирования являются объектом исследований многих ученых-экономистов, как отечественных, так и зарубежных, поскольку дезорганизация системы денежного обращения представляет собой наибольшую опасность для экономической жизни, затрагивая интересы, как отдельного индивида, так и общества в целом.

Данная работа посвящена общим аспектам функционирования денежной системы в рыночной экономике и ее отличительным особенностям в России.

Актуальность рассмотрения данной темы определяется следующими обстоятельствами. В денежно – кредитном регулировании велика роль денег потому, что ежегодно устанавливается денежный ориентир изменения денежной массы, и в соответствии с ним проводится ее регулирование при помощи кредитных инструментов Центрального банка. Целью такого денежно-кредитного регулирования является сдерживание роста денежной массы, преодоление инфляции или сдерживание зарождающихся инфляционных процессов, стимулирование роста производства в стране.

Цель данной работы – рассмотрение понятия денежной системы в рыночной экономике и более детальное освещение ее особенности в нашей стране. Реализация поставленной цели подразумевает анализ как официальных документов и нормативных актов, регламентирующих функционирование денежной системы, так и учебной и общеэкономической литературы.

Задачи курсовой работы:

•Дать понятие денежного обращения.

•Раскрыть сущность денежной системы Российской Федерации

•Охарактеризовать платёжную систему Российской Федерации

Глава 1. Денежное обращение: понятие ,структура, законы.

1.1 Денежное обращение: понятие и роль в экономике.

Денежное обращение – это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве. Объективной основой денежного обращения является товарное производство, где товарный мир разделяется на два вида товаров: собственно товары и товар - деньги. С помощью денег в наличной и безналичной формах осуществляется процесс обращения товаров, а также движение ссудного и фиктивного капиталов.[1]

Составной частью денежного оборота является платежный оборот, в котором деньги функционируют как средства платежа и используются для погашения обязательств. Платежный оборот осуществляется как в безналичной, так и в наличной формах. Таким образом, сменяя форму стоимости, деньги и находятся в постоянном движении между тремя основными субъектами: физическими лицами, юридическими лицами и государственными органами. А движение денег при выполнении ими всех своих функций в наличной и безналичной формах и представляет собой денежное обращение.

Денежный оборот имеет сложную внутреннюю структуру, которая определяется многообразием участников и разнообразием образующих его денежных потоков, обслуживающих реализацию товаров и услуг, нетоварные платежи, а также процессы формирования и использования денежных накоплений.

Можно выделить несколько признаков классификации элементов, составляющих данную структуру:

- по форме функционирующих денег – наличный и безналичный денежные обороты;

- по субъектам экономической деятельности – оборот между хозяйствующими субъектами; оборот между хозяйствующими субъектами и населением; оборот между хозяйствующим субъектами, населением и учреждениями кредитно-финансовой системы, а также финансовыми органами;

- по субъектам кредитно-финансовой системы – оборот между коммерческими банками; оборот между Центральным и коммерческими банками; оборот между коммерческими банками и их клиентами. В своем единстве эти обороты образуют денежно-кредитный оборот.

1.2 Структура денежного обращения.

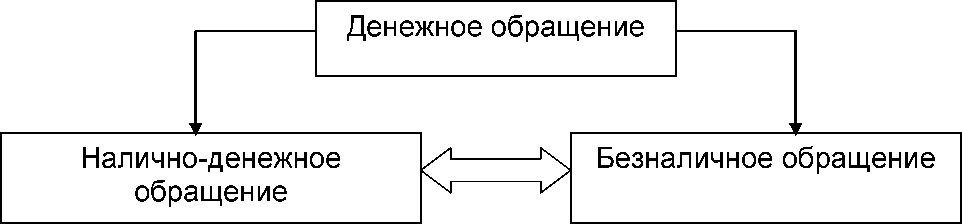

Денежное обращение подразделяется на две сферы: наличную и безналичную. Налично-денежное обращение – это движение наличных денег в сфере обращения. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами.

Безналичное обращение – это движение денег безналичного оборота. Под ним понимаются, прежде всего, банковские депозиты на счетах клиентов, использование которых осуществляется с помощью чеков, жироприказов, кредитных и пластиковых карточек, электронных переводов. В денежном обороте применяются также векселя, сертификаты, а в ряде стран - другие обязательства и требования. Между налично-денежным и безналичным обращением существует тесная взаимозависимость: деньги постоянно переходят из одной формы в другую, из наличной в безналичную, меняя форму наличных денежных знаков на депозит в банке, и наоборот. Поступление безналичных средств на счета в банке - непременное условие для выдачи денег. Безналичный платежный оборот неотделим от обращения наличных денег, и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.[2]

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами и т.д. Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов. Эмиссию осуществляет Центральный Банк России. Он выпускает наличные деньги в обращение и изымает их, если они пришли в негодность, а также заменяет деньги на новые образцы купюр и монет.

Безналичное обращение доминирует, обусловливая всё большую дематериализацию денежного обращения. Причинами этого являются:

1) сокращение издержек обращения;

2) ускорение денежного оборота;

3) удобство безналичных расчётов.

Денежный оборот каждого сектора представляет собой относительно обособленную часть всего денежного оборота и одновременно связан с его другими частями. Объективной основой и центральным звеном функционирования всего денежного оборота является денежный оборот отраслей реального сектора экономики, где особенно важно достижение необходимых соотношений между доходами и расходами субъектов хозяйствования. Правильная организация денежного оборота – условие эффективного управления экономикой.[3]

Денежный оборот отражает как положительные итоги процесса производства товаров и услуг, так и его отрицательные моменты. Практика хозяйствования доказала целесообразность концентрации управления денежным оборотом центральным банком, который является единым кредитным, эмиссионным, кассовым и расчетным центром государства. Можно выделить следующие основные принципы организации денежного оборота:

1)все предприятия, организации и учреждения обязаны хранить денежные средства на счетах в банке, проводить расчеты через банк преимущественно в безналичной форме;

2)банки должны обеспечивать ведение счетов предприятий и организаций, проведение по ним безналичных и налично-денежных расчетов с соответствующим контролем, прием и хранение денежных сбережений населения, выдачу их по первому требованию вкладчиков в любой форме;

3)во внутрибанковском обороте применяются только расчетные документы установленной формы, а во внебанковском обороте – только государственные денежные знаки .

Денежный оборот регулируется центральным банком. При этом регулирование денежного обращения центральным банком может быть направлено на любой из элементов денежно-кредитного рынка: на объем предложения денег в наличной и безналичной формах, величину спроса на кредит и его цену. Возможность воздействия на предложение денег обеспечивается совмещением в лице центрального банка субъекта денежной эмиссии в ее наличной и безналичной формах и субъекта денежно-кредитного регулирования. При этом монополия на эмиссию банкнот создает базу для контроля над наличной составляющей денежного обращения, а особая роль центрального банка в формировании кредитных ресурсов банковской системы в целом – основу для определения возможного объема банковских кредитов.

1.3 Законы денежного обращения.

Товарно-денежные отношения требуют определенного количества денег для обращения. Закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Количество денег, потребное для выполнения функций денег как средства обращения, зависит от трех факторов:

-количества проданных на рынке товаров и услуг (связь прямая);

-уровня цен товаров и тарифов (связь прямая);

-скорости обращения денег (связь обратная).

Все факторы определяются условиями производства. Чем больше развито общественное разделение труда, тем больше объем продаваемых товаров и услуг на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и услуг и цены. Формула в этом случае такова: Скорость обращения денег определяется числом оборотов денежной единицы за известный период, так как одни и те же деньги в течение определенною периода постоянно переходят их рук к руки, обслуживая продажу товаров и оказание услуг.[4]

При функционировании золотых денег их количество поддерживалось на необходимом уровне стихийно, поскольку регулятором выступала функция сокровища. Эта функция устанавливала сравнительно правильное соотношение между денежной массой и товарами, необходимыми для обращения. Лишние деньги в обращении исключались, они уходили в сокровище. При росте товарной массы деньги возвращались из сокровищ.

С появлением функции денег как средства платежа общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество денег. Такое уменьшение вызывается погашением путем взаимного зачета определенной части долговых требований и обязательств. Количество денег для обращения и платежа определяется следующими условиями:

- общим объемом обращающихся товаров и услуг (зависимость прямая);

- уровнем товарных цен и тарифов на услуги (зависимость прямая, поскольку чем выше цены, тем больше требуется денег);

- степенью развития безналичных расчетов (связь обратная);

- скоростью обращения денег, в том числе кредитных денег (связь обратная).

Таким образом, закон, определяющий количество денег в обращении, приобретает следующий вид.

Где:

к.д.- Количество денег, необходимых в качестве средства обращения и средства платежа.

р.т.- Сумма цен реализуемых товаров и услуг.

к.т.- Сумма цен проданных товаров в кредит, срок оплаты по которым не наступил.

д.п.- Сумма платежей по долговым обязательствам.

в.п.- Сумма взаимно погашающихся платежей.

о.б.- Среднее число оборотов денег, как средства обращения, так и средства платежа

При металлическом обращении количество денег стихийно регулировалось функцией сокровища, т.е. денежная масса увеличивалась и сокращалась, свободно приспосабливаясь к потребностям товарного производства, количество денег всегда сохранялось на требуемом уровне. Это обеспечивало устойчивость денежного обращения.

При отсутствии золотого стандарта стал действовать закон бумажно-денежного обращения, в соответствии с которым количество знаков стоимости приравнивалось к оценочному количеству золотых денег, потребных для обращения. При таком положении стабильность денег пошатнулась, стало возможным их обесценение. Ныне в условиях демонетизации золота, т.е. утраты им своих денежных функций, закон денежного обращении претерпел модификацию. Теперь уже нельзя оценить количество денег с точки зрения даже приблизительного их расчета через золото. Оно ушло из обращения, и не выполняет функции не только средства обращения и средства платежа, но и меры стоимости.

Мерой стоимости товаров и услуг стал денежный капитал, измеряющий стоимости не на рынке при обмене путем приравнивания товара к деньгам, а в процессе производства — товара к товару. Следовательно, количество неразменных кредитных денег должно определяться стоимостью всех ценностей в стране через денежный капитал. Стихийный регулятор общей величины денег при господстве кредитных денег отсутствует. Отсюда вытекает роль государства в регулировании денежного обращения. Эмиссия кредитных денег без учета реальной стоимости произведенных товаров и оказанных услуг в стране в процессе производства, распределения и обмена неизбежно вызовет их излишек и в конечном счете приведет к обесценению денежной единицы. Главное условие стабильности денежной единицы страны — соответствие потребности хозяйства в деньгах фактическому поступлению их в наличный и безналичный оборот.

Глава 2 Денежная система Российской Федерации.

Денежная система Российской Федерации это система организации денежного обращения, закрепленная международным законодательством. Она состоит из следующих элементов: денежной единицы, масштаба цен, классификацией денег, эмиссионной системы, механизма денежно-кредитного регулирования. Национальная валютная система, обладая относительной самостоятельностью, также входит в денежную систему страны. Денежная система РФ включает:[5]

Денежная единица 1рубль =100 копеек

Порядок эмиссии

Государственный аппарат

Денежное обращение.

Денежно кредитная система РФ состоит из ярусов: ЦБ, банки коммерческого характера. Данная структура хорошо отражает потребности народного хозяйства, она подобна к модели кредитных систем, сформированных стран и принимается приспосабливаться к новым процессам экономики. Банковская система выполняет следующие основные функции:

1.аккумуляция временно свободных денежных средств; 2.предоставление свободных денежных средств во временное распоряжение; 3.создание кредитных денег; 4.кредитное регулирование; 5.денежная эмиссия, 6.выпуск ценных бумаг.

Включение на территории России других денежных единиц и выпуск денежных суррогатов запрещаются. Официальное соотношение между рублем и золотом или другими ценными металлами не устанавливается. Классификации денег – банкноты и монеты Банка России. Они возникают единственным законным средством платежа на территории России, их подделка и противозаконное изготовление преследуются по закону. Банкноты и монета обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, по вкладами для перевода на всей территории Российской Федерации.[6]

За Центральным банком РФ укреплено исключительное право, осуществлять эмиссию наличных денег, организацию их обращения и изъятия из обращения на территории Российской Федерации. Совет директоров Банка России принимает решение о выпуске в обращение новых банкнот и монет и об изъятии старых, утверждает номиналы и образцы новых денежных знаков. При этом описание новейших денежных знаков публикуется в средствах массовой информации. Решение по этим вопросам устремляется в правительство РФ в порядке предварительного информирования. Коммерческие банки также участвуют в эмиссионном процессе. Они выпускают безналичные деньги в процессе кредитования, а при погашении ссуды совершается изъятие денег из оборота.

Функции Центрального Банка России: 1) проводит единую государственную денежно кредитную политику; 2) монопольно исполняет эмиссию наличных денег и организует наличное денежное обращение; 3) является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования; 4) устанавливает правила осуществления расчетов в Российской Федерации; 5) устанавливает правила проведения банковских операций; 6) реализовывает эффективное управление золотовалютными резервами Банка России; 7) дает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их; 8) осуществляет надзор за деятельностью кредитных организаций и банковских групп (далее банковский надзор); 9) регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами; 10) исполняет самостоятельно или по поручению правительства РФ все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России; 11) организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации; 12) определяет порядок осуществления расчетов с интернациональными организациями, иностранными государствами, а также с юридическими и физическими лицами; 13) устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации и другие функции Платёжные операции на территории РФ осуществляются в виде наличных или безналичных расчетов. Но проблема контроля за движением денежных средств в обороте, с участием юридических лиц, а также необходимость соблюдения порядка налогообложения в сфере предпринимательства обусловили ограничение расчетов наличными деньгами. Деньги по своей материальной природе обладают знаками, присущими родовым и делимым вещам. Банк России контролирует деятельность кредитных организаций, выдаёт и отзывает у них лицензии на реализацию банковских операций, а уже кредитные организации работают с другими юридическими и физическими лицами.

ЦБ занимает высокое место в финансовой и экономической системе страны. На сегодняшний день Центральные банки есть практически во всех развитых экономиках мира. Между ними есть отличия, обусловленные особенностями политического строя и финансово-экономического развития государств, но все они играют важную роль в макроэкономическом регулировании национального хозяйства.

2.1 Денежная масса и денежная база

Одним из основных количественных показателей денежного обращения является денежная масса — совокупность покупательных, платежных и накопленных средств, обслуживающих различные связи и принадлежащих физическим и юридическим лицам и государству.[7]

С развитием форм товарного обмена и платежно-расчетных отношений состав и структура денежной массы претерпели су щественные изменения. В начале XX в. при золотом обращении структура в развитых странах была такова: золотые монеты составляли 40%, банкноты и другие кредитные деньги — 50% и остатки на счетах в кредитных учреждениях — 10% накануне Первой мировой войны — соответственно 15,22 и 63%;

щественные изменения. В начале XX в. при золотом обращении структура в развитых странах была такова: золотые монеты составляли 40%, банкноты и другие кредитные деньги — 50% и остатки на счетах в кредитных учреждениях — 10% накануне Первой мировой войны — соответственно 15,22 и 63%;

Уход золотых денег сначала из внутреннего, а затем из внешнего оборота оказал серьезное влияние на структуру денежной массы. Действительные деньги (золотые) полностью исчезли из обращения, господствующее положение заняли неразменные кредитные деньги (прежде всего банкноты), выступающие в наличной и безналичной формах.

В экономически развитых странах, а позднее и в нашей стране в финансовой статистике для анализа изменений денежной массы на определенную дату и за определенный период стали использоваться денежные агрегаты:

|

|

|

M0 включает наличные деньги, т.е. деньги вне банков — банкноты, металлические монеты, казначейские билеты (бумажные деньги, сохранившиеся в республике Джибути и некоторых др. странах). М1 состоит из агрегата M0 и средств на расчетных, текущих и специальных счетах в кредитных организациях, во вкладах населения и предприятий в банках, а также на депозитах до востребования населения в Сбербанке. M2 содержит агрегат М1 и срочные вклады населения в Сбербанке. M3 равен агрегату M2 плюс сертификаты и облигации госзайма. M4 охватывает агрегат M3 и различные формы депозитов в кредитных учреждениях. |

М0 , M1 , M2 , M3 , M4

М0 , M1 , M2 , M3 , M4 В России для расчетов совокупной денежной массы пользуются тремя агрегатами — M , M , M . В настоящее время для характеристики денежной массы используется показатель денежная база . [8]Он включает агрегат M плюс денежные средства в кассах коммерческих банков, обязательные резервы банков в Банке России и средства на корреспондентских счетах коммерческих банков в Банке России, таким образом денежная база по существу приравнивается к агрегату M . Денежная масса зависит от двух факторов: 1) количества денег и 2) скорости их оборота.

В России для расчетов совокупной денежной массы пользуются тремя агрегатами — M , M , M . В настоящее время для характеристики денежной массы используется показатель денежная база . [8]Он включает агрегат M плюс денежные средства в кассах коммерческих банков, обязательные резервы банков в Банке России и средства на корреспондентских счетах коммерческих банков в Банке России, таким образом денежная база по существу приравнивается к агрегату M . Денежная масса зависит от двух факторов: 1) количества денег и 2) скорости их оборота.

Заключение

Хозяйственная деятельность в национальной экономике представляет собой сложное переплетение многообразных производственных, инвестиционных и торговых процессов, а также тесно связанных с ними накопления капитала, формирования и использования кредитных средств.

Количество денег в обращении определяется как сумма наличных денег и банковских депозитов. Предоставляя кредиты, коммерческие банки увеличивают объем денежной кассы. Задача Центрального банка РФ состоит в том, чтобы ограничивать или расширять с помощью проводимой кредитно-денежной политики возможности коммерческих банков эмитировать кредитные деньги в зависимости от того, какой объем денежного предложения в данный момент считается необходимым. Для оценки возможностей банков увеличивать денежную массу используется понятие денежного (банковского) мультипликатора.

Только центральный банк имеет законодательно закрепленное право управлять денежным мультипликатором, т.е. инициировать эмиссию безналичных денег, которая затем производится системой коммерческих банков.

Таким образом, центральный банк выполняет функцию денежно-кредитного регулирования, управляя механизмом мультипликатора и тем самым расширяя или сужая эмиссионные возможности банков.

Более точный показатель мультипликации может быть получен на основе расчета депозитного мультипликатора, который отражает отношение между безналичными средствами и остатками денег на корреспондентских счетах коммерческих банков в Банке России.

Налично-денежный оборот представляет собой процесс движения наличных денежных знаков (банкнот, казначейских билетов, разменной монеты). Хотя налично-денежный оборот во всех странах - и с рыночной, и с административной моделями экономики - составляет меньшую часть, он имеет большое значение. Именно он обслуживает получение и расходование большей части денежных доходов населения, именно из него складывается постоянно повторяющийся кругооборот наличных денег.

Безналичный платежный оборот в стране организуется на основе определенных принципов, соблюдение которых в денежного оборота совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности.

Регулирование денежного обращения, возлагаемое на Банк России, осуществляется в соответствии с основными направлениями денежно-кредитной политики, которая разрабатывается и утверждается в порядке, установленном банковским законодательством. Банк России, наделенный исключительным правом эмиссии денег, особо ответствен за поддержание равновесия в сфере денежного обращения. Внешние и внутренние условия экономики России весьма неустойчивы и подвергаются постоянным изменениям. Увеличение продолжительности одного оборота и снижение количества обращения денежной массы свидетельствует о снижении оборачиваемости денежных агрегатов, т.е. снижения их ликвидности.

Список используемой литературы.

- Финансы. Денежное обращение. Кредит: учебник./ Под ред. Дробозиной. М., «Финансы», издательское объединение «Юнити», 2015. - 314с.

- Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка, 2016. - 639 c.

- Нешитой, А.С. Финансы, денежное обращение и кредит: Учебник / А.С. Нешитой. - М.: Дашков и К, 2015. - 640 c

- Романовский, М.В. Финансы и кредит. В 2 т.: Учебник для академического бакалавриата / М.В. Романовский, Г.Н. Белоглазова. - Люберцы: Юрайт, 2015. - 627 c.

- Семенюта О.Г. Основы банковской деятельности в Российской Федерации: учебник./Семенюта О.Г. : Феникс, 2015. - 416 с

- Назаров А.А Денежная система в Российской Федерации // Сборник научных трудов кафедры гражданского права и процесса за 2014 учебный год., 2014. - 264-268

- Мальцев В. А. Финансы и право; Академия - Москва, 2014. - 304 c

- Балихина, Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина, М.Е. Косов. - М., 2015. - 303 c.

-

Финансы. Денежное обращение. Кредит: учебник./ Под ред. Дробозиной. М., «Финансы», издательское объединение «Юнити», 2015. - 314с. ↑

-

Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка, 2016. - 639 c. ↑

-

Нешитой, А.С. Финансы, денежное обращение и кредит: Учебник / А.С. Нешитой. - М.: Дашков и К, 2015. - 640 c ↑

-

Романовский, М.В. Финансы и кредит. В 2 т.: Учебник для академического бакалавриата / М.В. Романовский, Г.Н. Белоглазова. - Люберцы: Юрайт, 2015. - 627 c. ↑

-

Семенюта О.Г. Основы банковской деятельности в Российской Федерации: учебник./Семенюта О.Г. - Феникс, 2015. - 416 с ↑

-

Назаров А.А Денежная система в Российской Федерации // Сборник научных трудов кафедры гражданского права и процесса за 2014 учебный год., 2014. - 264-268 ↑

-

Мальцев В. А. Финансы и право; Академия - Москва, 2014. - 304 c ↑

-

Балихина, Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина, М.Е. Косов. - М., 2015. - 303 c. ↑

- Защита права собственности в России

- Органолептические методы экспертизы товаров и их применение магазина «Каравай - 2».

- «Органолептические методы экспертизы (выбрать из ОКП) товаров и их применение»

- Понятие предпринимательского договора . .

- Процедуры несостоятельности (банкротства)

- Правовые отношения юридических лиц .

- Перевод имён собственных и названий в СМИ

- Инструменты денежной политики ЦБ РФ

- Сравнительная характеристика валютных форвардов, фьючеров, опционов и свопов

- Культура межнационального общения как качества личности

- Интегрированные коммуникации (ИК): опыт и перспективы(на примере компании J&J)

- Виды страховых пенсий, их структура и размер.