Инструменты денежной политики ЦБ РФ

Содержание:

ВВЕДЕНИЕ

Денежно-кредитная политика – одно из четырех направлений единой финансовой политики государства, обеспечивающих устойчивость экономики и достижение экономического роста. Именно она контролирует инфляцию и рост денежной массы. Наличие в Российской Федерации достаточно высокого уровня инфляции и несбалансированного роста денежной массы обуславливает некоторые проблемы денежно-кредитной политики и представляет сегодня для нас определенный интерес.

Государственная денежно-кредитная политика традиционно рассматривается как важнейшее направление экономической политики государства.

Высшая цель государственной денежно-кредитной политики заключается в обеспечении стабильности цен, эффективной занятости и росте реального объема валового национального продукта. Эта цель достигается с помощью мероприятий в рамках денежно-кредитной политики, которые осуществляются довольно медленно, рассчитаны на годы и не являются быстрой реакцией на изменение рыночной конъюнктуры. В связи с этим текущая денежно-кредитная политика ориентируется на более конкретные и доступные цели, например, на фиксацию количества денег, находящихся в обращении, на определение уровня обязательных резервов, изменение ставки рефинансирования коммерческих банков и т.п.

Актуальность данного исследования определяется необходимостью разъяснения и описания ряда еще не решенных до конца проблем.

Основная цель: Описать денежно-кредитный механизм государственного регулирования экономики.

Для достижения поставленной цели представляется необходимым решить следующие задачи:

- Описать теоретические аспекты денежно-кредитной политики

- Определить специфику Банка России

- определить основные направления единой государственной денежно-кредитной политики России

Структура работы. Курсовая работа состоит из введения, двух частей: практической и теоретической части исследования, заключения, и списка использованных материалов.

Во введении дается обоснование темы, говорится о цели, задачах, ее актуальности, о материале исследования, о структуре работы.

В 1 главе теоретической части исследования рассматриваются основные концепции денежно-кредитной политики.

Во 2 главе исследование реализации денежно – кредитной политики в 2017 году и перспективы развития в 2018-2020 годах.

В заключении подводятся итоги проделанной работы.

Глава.1. Цели и принципы денежной политики ЦБ РФ.

Денежно-кредитная политика представляет собой часть государственной экономической политики, направленной на повышение благосостояния российских граждан. Банк России реализует денежно-кредитную политику в рамках режима таргетирования инфляции, и его приоритетом является обеспечение ценовой стабильности, то есть достижение стабильно низкой инфляции. С учетом структурных особенностей российской экономики установлена цель по снижению инфляции до 4% в 2017 году и сохранению ее вблизи данного уровня в среднесрочной перспективе.

В предыдущие годы ключевыми задачами макроэкономической политики были стабилизация ситуации в реальном и финансовом секторах, снижение инфляции и оживление российской экономики после серии внешних шоков конца 2014 – начала 2016 года. В настоящее время, на этапе перехода экономики к росту, на первый план выходит задача создания условий и стимулов для устойчивого развития в дальнейшем. Все более очевидно, что источники экстенсивного роста исчерпаны, внешние факторы не могут быть надежной основой долгосрочного экономического роста – скорее всего, в обозримой перспективе они будут выступать ограничением для него. В этих условиях важны усилия всех членов общества, в том числе всех хозяйствующих субъектов, по укреплению, а по многим направлениям и созданию фундамента для дальнейшего экономического развития. Стимулы к таким усилиям в том числе будет создавать разработка долгосрочной государственной стратегии, ориентированной на преодоление структурных проблем, а также скоординированные действия всех органов государственной власти, направленные на ее реализацию. При этом преодоление структурных ограничений может быть отчасти сопряжено с консервативными, подчас непопулярными в текущем контексте мерами. В этих условиях большое значение приобретает разъяснение широкой общественности предпринимаемых шагов и ожидаемых в среднесрочной и долгосрочной перспективе результатов.

Стабилизационная политика последних лет, сочетающая прозрачные последовательные действия, четкое следование заявленной стратегии и оперативную гибкость, смягчила прохождение острой фазы кризиса, создала условия для подстройки экономической системы к новым реалиям, сыграла важную роль в снижении неопределенности, способствовала устранению накопленных дисбалансов, снижению инфляции и переходу к восстановительному росту. Опыт проведения макроэкономической политики в указанный период, безусловно, должен учитываться при разработке и реализации экономической стратегии в дальнейшем.

Банк России вносит вклад в создание условий для экономического роста и благополучия граждан, выполняя функции по поддержанию ценовой и финансовой стабильности, развитию конкурентоспособного финансового рынка, повышению доступности финансовых услуг для населения, развитию национальной платежной системы (что далее более подробно раскрыто в данном документе). В рамках этих функций Банк России стремится обеспечить результаты, которые отвечают интересам устойчивого и сбалансированного в среднесрочном периоде развития экономики страны, в полной мере используя имеющиеся в его распоряжении инструменты, а также осуществляя своевременное взаимодействие как внутри системы Банка России, так и с органами законодательной и исполнительной власти. Вместе с тем важно учитывать, что политика Банка России создает условия или устраняет препятствия для экономического развития, но по природе своей не может стать его основной движущей силой. Ценовая и финансовая стабильность, развитый и устойчивый финансовый сектор, бесперебойность платежей способствуют нормальной работе экономической системы, создают возможности для повышения эффективности экономической деятельности, в том числе через перераспределение ресурсов, снижают неопределенность и риски, но при этом сами по себе объективно не могут стать залогом повышения производительности труда и других факторов производства, технологического перевооружения и появления новых отраслей, а также улучшения качества управления как в государственном, так и в частном секторе. Для этого необходимы меры структурной политики, от которых в первую очередь будут зависеть перспективы и качество дальнейшего экономического развития и отчасти действенность мер, принимаемых Банком России.

Денежно-кредитная политика обеспечивает такой неотъемлемый элемент благоприятной среды для жизни людей и ведения бизнеса, как ценовая стабильность, которая достигается Банком России в рамках режима таргетирования инфляции. При указанном подходе действия центрального банка направлены на обеспечение внутренней макроэкономической стабильности, прежде всего на сохранение стабильно низкой инфляции и формирование предсказуемой динамики процентных ставок. Это позволяет домашним хозяйствам и компаниям более уверенно строить планы на будущее, оценивая свои доходы и расходы, сбережения и инвестиции. При стабильно низкой инфляции накопления граждан защищены от обесценения, что гарантирует их сохранность во времени, создает стимулы к сбережениям в рублях. Снижение неопределенности относительно динамики цен и процентных ставок уменьшает связанные с ней риски реализации инвестиционных проектов и ведения текущей деятельности, позволяет компаниям и банкам с большей уверенностью оценивать ожидаемые издержки и доходы, выбирать ценовую стратегию, что в результате увеличивает горизонт прогнозирования и кредитования. Стабильно низкая и предсказуемая инфляция сама по себе является одним из определяющих факторов формирования процентных ставок по кредитам на более низком уровне, учитывая, что происходит существенное уменьшение инфляционной премии, которая в них закладывается.

Низкие темпы роста цен и предсказуемые финансовые условия до тех пор, пока они поддерживаются, как правило, незаметны. При этом высокая инфляция, подверженная существенным колебаниям, и связанная с ней неопределенность создают препятствия для устойчивого развития, усиливая социальную напряженность и дифференциацию доходов, снижая конкурентоспособность отечественных товаров, затрудняя хозяйственную, финансовую и инвестиционную деятельность. Это в том числе подтверждают данные регулярных социологических опросов, отражающие высокую обеспокоенность проблемой инфляции как населения, так и бизнеса в предыдущие годы (приложение 2). По мере того как Банком России было обеспечено снижение годовой инфляции к уровням, близким к 4%, в 2017 г., острота проблемы высокой инфляции, по данным указанных опросов, постепенно спадает.

При этом сохранение повышенных инфляционных ожиданий как предприятий, так и домашних хозяйств, а также их чувствительность к проинфляционным факторам показывает, что среди участников экономических отношений все еще не сформировалась уверенность в том, что инфляция снизилась устойчиво и надолго. Поэтому ключевой задачей Банка России на текущем этапе, а также в период 2018 – 2020 гг. является закрепление темпов роста потребительских цен вблизи 4%, а также формирование доверия к проводимой денежно-кредитной политике. Низкие и стабильные темпы роста цен должны стать неотъемлемой частью экономических условий, а годовая инфляция 4% – надежным ориентиром при принятии решений и построении планов населением, банками и бизнесом.

Цель по инфляции – вблизи 4% – установлена с учетом особенностей российской экономики, включая уровень развития конкуренции и рыночных институтов, эффективность и диверсификацию производства, структуру потребления, а также волатильность цен на отдельные группы товаров и услуг. Эти факторы были подробно описаны в «Основных направлениях единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов», а также приведены в приложении 4 к данному документу.

Банк России с помощью инструментов денежно-кредитной политики может влиять на уровень цен в целом, не имея возможности воздействовать на цены конкретного товара, сегмента рынка или региона. Поэтому цель по инфляции установлена для индекса потребительских цен (ИПЦ), рассчитываемого Росстатом по России. Этот индекс дает представление о темпах роста цен в среднем для российских домохозяйств.

В нормальных условиях общий показатель годовой инфляции может испытывать небольшие колебания, оставаясь вблизи 4%, так как он формируется в рамках сложной экономической системы со множеством факторов влияния, взаимосвязей и участников.

При сохранении общей инфляции вблизи 4% на рынках разных товаров или в разных регионах может наблюдаться некоторый разброс темпов роста цен вокруг этого уровня, что естественно и является результатом действия различных локальных или временных факторов. К ним относятся особенности ценообразования на отдельных рынках, территориальное распределение производства, наличие в тех или иных регионах собственной производственной базы, колебания уровня логистических и транспортных издержек, погодные условия, изменения валютного курса.

Следует также отметить, что потребительская корзина и темпы изменения ее стоимости индивидуальны для каждого домашнего хозяйства. Доля различных продуктов и услуг в потреблении может заметно различаться для разных групп населения – по возрасту, семейному положению, доходу, месту проживания. Эти локальные и индивидуальные различия в динамике цен не противоречат задаче поддержания ценовой стабильности, поскольку они имеют небольшие масштабы и не отражаются в существенном отклонении годового показателя инфляции по России в целом от 4%. Более того, по мере закрепления инфляции вблизи 4% и стабилизации инфляционных ожиданий на низких уровнях масштаб различий в динамике цен по товарным группам и регионам будет постепенно снижаться.

После 2017 г. Банк России не будет устанавливать конкретных дат или временных периодов, когда оценивается достижение цели по инфляции, а будет стремиться к тому, чтобы годовая инфляция находилась вблизи 4% на постоянной основе. В случае появления факторов, которые создают угрозу существенного и продолжительного отклонения инфляции от цели, Банк России будет принимать меры, направленные на поддержание темпов роста потребительских цен вблизи 4%.

В приложении 12 представлена аргументация выбора основных параметров цели по инфляции, в том числе с учетом анализа международного опыта.

Подходы Банка России к проведению денежно-кредитной политики определяются, с одной стороны, характером воздействия на экономику и инфляцию имеющихся в распоряжении у центрального банка инструментов, а с другой – структурными и институциональными особенностями российской экономики, динамики потребительских цен и инфляционных ожиданий.

В рамках режима таргетирования инфляции влияние денежно-кредитной политики на цены происходит в первую очередь через управление внутренним спросом. Центральный банк воздействует на инфляцию через длинную цепочку взаимосвязей, так называемый трансмиссионный механизм. Устанавливая ключевую ставку, Банк России оказывает воздействие на процентные ставки на различных сегментах финансового рынка, что отражается на доступности кредита, склонности к сбережениям, влияет на внутренний спрос и инфляцию. Процентные ставки финансового рынка достаточно быстро реагируют на изменение ключевой ставки. Но для того, чтобы сигнал от ставок в полной мере транслировался в динамику спроса, экономической активности и привел к изменению инфляции, требуется период от трех до шести кварталов, и его называют лагом трансмиссионного механизма денежно-кредитной политики.

Учитывая, что изменение ключевой ставки оказывает длительное и широкое воздействие на экономическую систему, затрагивая большинство участников экономических отношений, Банк России принимает решения на основе макроэкономического прогноза, который разрабатывается на три года вперед. При подготовке прогноза проводится анализ текущих тенденций в экономике и динамике инфляции, учитываются особенности трансмиссионного механизма денежно-кредитной политики, оценивается влияние заявленных мер макроэкономической политики, а также рассматриваются источники внутренних и внешних рисков. Банк России также отслеживает региональные тенденции, дополнительно оценивая, таким образом, устойчивость и однородность процессов, наблюдаемых на макроуровне. Аналитические расчеты проводятся с использованием современных подходов на базе макроэкономических моделей и эконометрических методов. На их основе и с учетом экспертных оценок формируется целостное видение экономической ситуации и перспектив ее развития.

При этом Банк России большое значение придает сбалансированности своих решений, оценивая влияние мер денежно-кредитной политики не только на динамику инфляции, но и на состояние финансового и реального секторов экономики. Воздействуя на внутренний спрос, Банк России исходит из того, что его динамика должна соответствовать возможностям производства, не создавая рисков существенного и продолжительного отклонения инфляции как вверх, так и вниз от цели, а также рисков для финансовой стабильности.

Проводя комплексную оценку экономической ситуации, Банк России придает большое значение анализу динамики цен. Понимание характера инфляционных процессов на разных уровнях, по разным группам товаров и услуг и регионам позволяет определить устойчивость тех или иных изменений в темпах роста потребительских цен, выявить факторы, которые на них влияют, и возможные риски. Под рисками Банк России понимает предпосылки для устойчивого и существенного отклонения инфляции от 4%. Банк России оценивает риски отклонения инфляции от цели как вверх, так и вниз.

Банк России проводит регулярный мониторинг широкого круга ценовых показателей, рассматривая различные компоненты и группы компонентов потребительской корзины, исследует их динамику за различные периоды времени: месяц, квартал, год. Для оценки устойчивости тех или иных процессов в динамике цен анализируется базовая инфляция и ее модификации, то есть ценовые индексы, из состава которых исключены товары с часто и существенно изменяющимися ценами. В этих же целях проводится анализ усредненных за разные периоды индикаторов инфляции (подробнее – см. приложение 5).

Банк России также учитывает среднегодовую инфляцию за последние 12 месяцев, которая в меньшей степени реагирует на разовые колебания цен и позволяет охарактеризовать устойчивость нахождения инфляции у цели. Этот показатель также в значительной мере отражает восприятие инфляции хозяйствующими субъектами, которые пока ориентируются не на текущую инфляцию и ее прогнозы, а на ее динамику в течение прошедшего года. Важную роль играет анализ инфляции в региональном разрезе, который позволяет как оценить степень однородности в динамике цен, так и выявить специфические факторы, незаметные на макроуровне. Наряду с анализом потребительской инфляции, Банк России рассматривает и более широкий круг показателей, характеризующих ценовые тенденции в экономике. Регулярно проводится мониторинг цен производителей, изменение которых может формировать на потребительском рынке инфляционное давление со стороны издержек. Банк России анализирует цены производителей в разрезе видов экономической деятельности (в том числе в добыче полезных ископаемых, в обрабатывающей промышленности, сельском хозяйстве, на транспорте, стоимость услуг по электро-, газо-, теплоснабжению), учитывая разный характер и степень их влияния на потребительские цены (приложение 5). Анализ факторов, определяющих динамику цен на международных рынках и в странах – торговых партнерах России, позволяет оценить характер динамики цен на импортные товары, которые также входят в потребительскую корзину.

Опора на комплексный анализ, позволяющий выявить долговременные устойчивые тенденции, позволяет Банку России избежать неоправданных и разнонаправленных изменений ключевой ставки, обеспечивая стабильность процентных ставок и поддерживая определенность экономических условий в целом. Такой подход позволяет проводить последовательную и более взвешенную с точки зрения общего макро экономического результата политику. С учетом этого, а также принимая во внимание длительный характер воздействия мер денежно-кредитной политики на экономику, Банк России изменяет ключевую ставку прежде всего в том случае, если на прогнозном горизонте ожидается устойчивое и продолжительное отклонение годовой инфляции от 4%. Такое влияние на инфляцию чаще всего оказывают дисбалансы между спросом и предложением на внутреннем рынке, затрагивающие поведение и ожидания широкого круга участников экономических отношений. Например, инфляционное давление при прочих равных условиях может возрасти в случае, если рост доходов и потребления неоправданно опережает увеличение производительности труда и расширение возможностей производства. Повышая ключевую ставку, центральный банк снижает привлекательность кредита, создает стимулы к сбережениям, таким образом ограничивая чрезмерную динамику спроса. Учитывая лаги в действии трансмиссионного механизма, возвращение инфляции к цели и сопутствующее ему снижение ключевой ставки происходит постепенно.

Действия Банка России при заметном отклонении инфляции от 4%, вызванном действием временных факторов, будут зависеть от реакции инфляционных ожиданий на динамику цен. Целый ряд факторов может вести к ускорению или замедлению годовой инфляции на коротком горизонте, затрагивать отдельные сегменты рынка (относительное изменение цен) или отражать разовое изменение общего уровня цен. Эти факторы чаще всего находятся на стороне предложения, то есть влияют на физические объемы выпуска отдельных товаров и услуг или на изменение их себестоимости, а не на спрос или предпочтения хозяйствующих субъектов. Поэтому действие указанных факторов не может быть ограничено непосредственно мерами денежно-кредитной политики. Так, погодные условия могут оказать влияние на объемы урожая и предложения тех или иных сельскохозяйственных культур. Изменение регулируемых тарифов, ставок налогов, акцизов или стоимости сырья на мировых рынках может отразиться на издержках производителей и ценах выпускаемой ими продукции. Влияние разовых факторов на годовую инфляцию, как правило, исчерпывается на горизонте одного года. В этих случаях применение мер денежно-кредитной политики неоправданно, учитывая, что они будут иметь эффект уже после того, как инфляция вернется к уровням, близким к 4%.

Однако если изменение темпов роста потребительских цен, связанное с действием краткосрочных факторов, отражается на инфляционных ожиданиях, то отклонение инфляции от цели может стать более устойчивым и продолжительным во времени. В этом случае говорят об адаптивном характере инфляционных ожиданий и проявлении вторичных эффектов временных факторов, на которые центральный банк вынужден реагировать мерами денежно-кредитной политики. Такая ситуация пока характерна для России, где домашние хозяйства и бизнес все еще помнят существенные и непредказуемые колебания инфляции, которые им приходилось не раз испытать в течение новейшей российской истории. Участники экономических отношений закладывают повышенную инфляцию в свои хозяйственные и производственные планы, чутко реагируют на любые, даже небольшие всплески роста цен. Это повышает риски устойчивого ускорения инфляции под воздействием временных факторов. В такой ситуации Банк России должен тщательно отслеживать вторичные эффекты и в случае их выявления вынужден проводить более жесткую денежно-кредитную политику, чем при их отсутствии.

Кроме того, инфляционным ожиданиям пока свойственны несимметричные изменения – на текущем этапе домашние хозяйства и бизнес охотнее верят в ускорение инфляции, чем в ее замедление, равно как в большей мере ожидают роста цен при ослаблении рубля, чем их снижения при укреплении национальной валюты (так называемая асимметричность эффекта переноса валютного курса в цены). Следствием этого является более выраженное изменение цен в ответ на действие проинфляционных факторов, чем в противоположной ситуации. До тех пор, пока такая асимметричная реакция сохраняется, Банк России будет придавать большее значение проинфляционным рискам, чем рискам отклонения инфляции вниз от 4%. Иными словами, отклонение инфляции вверх от цели при указанной асимметричной реакции ожиданий будет требовать более существенного изменения ключевой ставки Банком России, чем сопоставимое по масштабу отклонение инфляции вниз от 4%.

Хотя годовая инфляция уже находится вблизи 4% с начала 2017 г., для снижения инфляционных ожиданий в России может потребоваться еще не один год. При этом важно не столько точное снижение инфляционных ожиданий к 4% (в силу индивидуальных и психологических особенностей восприятия они могут оставаться несколько выше), сколько отсутствие их существенных колебаний. По мере того, как Банк России будет последовательно поддерживать ценовую стабильность, возрастет уверенность домашних хозяйств и бизнеса в сохранении низкой инфляции и в том, что центральный банк не допустит ее существенных изменений. В условиях укрепления доверия к проводимой денежно-кредитной политике инфляционные ожидания не только снизятся, но, с одной стороны, станут менее чувствительны к действию проинфляционных факторов и курсовым колебаниям, а с другой – будут в большей степени ориентироваться на действия и заявления Банка России. По мере стабилизации ожиданий домашних хозяйств и бизнеса на низком уровне масштаб вторичных эффектов проинфляционных факторов будет сокращаться. Такая перестройка инфляционных ожиданий в дальнейшем существенно облегчит задачу поддержания инфляции вблизи 4%.

Повышение прозрачности и предсказуемости проводимой денежно-кредитной политики способствует более четкому пониманию участниками экономических отношений действий центрального банка и возрастанию роли его информационных сигналов. Они будут усиливать воздействие решений по ключевой ставке на процентные ставки, экономическую активность, инфляцию, а также на ожидания их изменения в будущем, повышая, таким образом, действенность денежно-кредитной политики.

Банк России продолжит активное разъяснение целей, принимаемых мер и результатов денежно-кредитной политики, а также публикацию своих оценок текущей экономической ситуации и прогнозов. Наряду с подготовкой широкого набора официальных публикаций и регулярными комментариями, Банк России уделяет большое внимание встречам, обмену мнениями с деловым, финансовым, экспертным, научным сообществом, представителями органов власти, планируя расширить такое взаимодействие на региональном уровне.

В случае отклонения инфляции от цели под действием тех или иных факторов Банк России будет подробно раскрывать, по каким причинам произошло отклонение, насколько оно продолжительно и устойчиво, отразилось ли оно на динамике инфляционных ожиданий, а также разъяснять, на каком горизонте изменение ключевой ставки обеспечит возвращение инфляции к цели. Это повысит прозрачность проводимой денежно-кредитной политики, снизит неопределенность, создавая ориентиры для участников экономических отношений.

Другим важным элементом подхода к проводимой Банком России денежно-кредитной политике является поддержание процентных ставок в экономике на уровне, обеспечивающем привлекательность депозитов и иных рублевых активов для сбережений. При соблюдении этого подхода стабильно низкая инфляция будет в полной мере способствовать благополучию российских граждан. Сохранение стимулов к сбережениям в рублях способствует формированию умеренной динамики спроса, не опережающей возможностей производства, таким образом предупреждая возникновение инфляционных рисков и дисбалансов в реальном и финансовом секторах. По мере закрепления инфляции вблизи 4% и снижения инфляционных ожиданий Банк России видит пространство для дальнейшего снижения ключевой ставки в рамках указанного подхода.

Денежно-кредитная политика, как и иные виды экономической политики, осуществляется в рамках реализации общей стратегии экономического развития России. Большинство направлений макроэкономической политики по своей природе не могут быть обособленными и оказывают взаимное влияние как на условия реализации, так и на результаты принимаемых мер. Поэтому успешность проведения экономической политики в целом, перспективы преодоления структурных ограничений в значительной мере зависят от координации действий органов государственной власти на всех уровнях, в том числе Банка России и Правительства Российской Федерации.

Отвечая за несколько направлений экономической политики, включая поддержание ценовой и финансовой стабильности, устойчивость и развитие финансового сектора и платежной системы, Банк России обеспечивает их взаимную согласованность, комплексно применяя имеющиеся инструменты и учитывая их взаимное влияние. В частности, ключевая ставка, являясь инструментом широкого воздействия, используется в первую очередь для достижения цели по инфляции. Меры взвешенной денежно-кредитной политики, имея стабилизационный характер, одновременно способствуют поддержанию финансовой и общей макроэкономической стабильности. Однако ценовая стабильность сама по себе не способна предупредить накопление системных финансовых рисков. Для обеспечения устойчивости финансового сектора Банк России применяет инструменты регулирования, включая меры макропруденциального регулирования. Меры макропруденциального регулирования включают в том числе антициклическую надбавку к нормативу достаточности капитала кредитных организаций, которая позволяет сформировать буфер капитала на случай нарастания системных рисков. На снижение рисков для финансовой стабильности, повышение устойчивости банковского сектора и надежное выполнение им своих функций также направлены действия по выводу с рынка недобросовестных участников и меры по повышению эффективности процедуры финансового оздоровления кредитных организаций. Банк России имеет в своем распоряжении и инструменты, позволяющие оказывать точечное влияние на отдельные сегменты рынка в случае появления признаков их перегрева. В их числе – использование повышенных коэффициентов риска к отдельным видам активов для расчета норматива достаточности капитала, например, по кредитам в иностранной валюте и по необеспеченным потребительским кредитам. Эта мера призвана обеспечить дополнительный буфер капитала банкам по таким активам. Применение повышенных коэффициентов риска к кредитам и облигациям, номинированным в иностранной валюте, также направлено на ограничение рисков накопления валютной задолженности компаниями, не имеющими достаточного объема валютной выручки для своевременного обслуживания внешнего долга. При этом, являясь прежде всего инструментом поддержания ценовой стабильности, в исключительных случаях ключевая ставка может быть использована для поддержания финансовой стабильности. В случае возникновения шоковых событий, которые могут нести существенную угрозу для финансовой стабильности, и необходимости экстренного и обширного воздействия на экономику с целью нейтрализации такой угрозы Банк России может усилить воздействие макропруденциальных мер изменением ключевой ставки, если посчитает, что макропруденциальных мер недостаточно, чтобы в необходимой степени и быстро повлиять на ситуацию. Кроме того, в случае внешних шоков, угрожающих финансовой стабильности, Банк России при необходимости будет рассматривать применение инструментов валютного рефинансирования, задолженность по которым кредитные организации погасили в 2017 году. Банк России проводит регулярный мониторинг ситуации в финансовом, в том числе в банковском секторе, и публикует результаты в Обзоре финансовой стабильности, а также в Обзоре рисков финансовых рынков.

Безусловно, регулятивные меры оказывают влияние на денежно-кредитные условия, что учитывается Банком России при разработке макроэкономического прогноза и определении уровня ключевой ставки. Например, уточнение обязательных нормативов деятельности может способствовать формированию более сбалансированного подхода банков к проведению операций, что может отражаться в том числе на динамике денежных агрегатов.

Устойчивость финансовых институтов, которая обеспечивается Банком России в рамках выполнения функций по регулированию и надзору, является необходимым условием нормальной работы трансмиссионного механизма денежно-кредитной политики. Скорость и четкость передачи сигнала от ключевой ставки к реальному сектору и инфляции во многом зависит от уровня развития финансового сектора, его роли в формировании сбережений и кредита. Банк России продолжает работу по повышению качества финансового посредничества, принимая меры, направленные на расширение спектра и повышение доступности финансовых услуг при усилении защиты прав их потребителей, на внедрение новых технологий, а также повышение финансовой грамотности участников финансового рынка. В России сохраняется большой потенциал для развития данного направления. Наряду с повышением эффективности трансмиссионного механизма, эти меры способствуют усилению вклада финансовых институтов в создание благоприятных условий для экономической деятельности, формирование инвестиций.

Ряд мер государственной экономической политики вносит непосредственный вклад в ценовую стабильность, а также способствует благополучию граждан. В частности, реализуемый подход к индексации регулируемых цен и тарифов на коммунальные услуги населению на 4% способствовал снижению инфляционного давления, учитывая достаточно заметную долю этих услуг в потребительской корзине (5,9%). Закрепление такой практики как на федеральном, так и на региональном уровне в сочетании с проведением последовательной денежно-кредитной политики будет содействовать уменьшению инфляционных ожиданий и сохранению инфляции вблизи 4%. Более того, учитывая, что большинство указанных услуг пользуется массовым спросом, по сути являясь услугами первой необходимости, предсказуемый и умеренный рост цен на них будет предотвращать появление социальной напряженности.

Созданию условий для ценовой стабильности способствуют и правительственные меры по развитию инфраструктуры продовольственного рынка в части транспортировки и хранения сельскохозяйственной продукции, а также расширения мощностей по ее переработке. Эти мероприятия будут содействовать как более стабильной динамике цен на продовольствие, так и процессам импортозамещения на указанном рынке. Продовольствие составляет около 40% потребительской корзины, включая в основном товары широкого потребления. При этом цены именно данной группы товаров подвержены наиболее сильным колебаниям (в том числе под влиянием погодных условий и ожиданий урожая, изменения цен на мировом рынке), что особенно чувствительно для населения. Решение этой проблемы будет содействовать не только повышению благополучия граждан и стабилизации инфляции вблизи 4%, но и укреплению продовольственной безопасности страны.

Повышению действенности мер, принимаемых Банком России, в перспективе будут способствовать и усилия Правительства Российской Федерации, направленные на преодоление структурных проблем, наряду с созданием механизмов и стимулов для экономического развития. В частности, снижение степени монополизации во многих отраслях экономики повысит гибкость товарного предложения и цен, что будет способствовать их более чуткой реакции на изменения потребительской активности, в том числе под влиянием ключевой ставки. Усиление территориальной и профессиональной мобильности трудовых ресурсов, снижение административных и институциональных барьеров для открытия нового бизнеса, развитие транспортной и логистической инфраструктуры необходимы как для повышения гибкости предложения товаров и услуг, так и для его территориальной диверсификации, увеличения экономического потенциала. Решение проблемы высокой дифференциации доходов и богатства в обществе сформирует условия для сбалансированного развития, формирования сбережений и социальной стабильности, при этом расширяя возможности центрального банка влиять на цены через платежеспособный спрос. Это связано с тем, что домашние хозяйства со средним уровнем дохода чутко реагируют на изменения процентных ставок и цен, корректируя уровень потребления и сбережений. Постепенное решение этих задач будет способствовать тому, что в случае отклонения инфляции от цели под действием тех или иных факторов ее возвращение к цели будет требовать меньшей реакции денежно-кредитной политики, чем в настоящее время.

Применение бюджетного правила, действующего с начала 2017 г., в среднесрочной перспективе создаст условия для снижения зависимости российской экономики, а также государственных финансов от фазы цикла на мировом нефтяном рынке. В сочетании с режимом таргетирования инфляции это ограничит влияние внешних условий на реальный валютный курс и конкурентоспособность российских товаров и услуг. Сохранение консервативного подхода к формированию государственных финансов в рамках применения бюджетного правила, а также проведение взвешенной денежно-кредитной политики являются ключевыми факторами общей макроэкономической стабильности. Банк России также будет оценивать возможность возобновления покупок иностранной валюты на валютном рынке для пополнения международных резервов до уровня 500 млрд долл. США. Более высокий уровень международных резервов, чем предусматривают стандартные показатели достаточности резервов, желателен для устойчивого функционирования российской экономики в условиях изменчивой внешнеэкономической конъюнктуры и ограничения рисков для финансовой стабильности в случае реализации внешних шоков. Банк России будет проводить указанные операции в такой форме, чтобы не оказывать существенного влияния на внутренний финансовый рынок и не препятствовать достижению цели по ценовой стабильности. Проведение данных операций не противоречит режиму плавающего валютного курса, которого придерживается Банк России, учитывая, что поддержание того или иного уровня валютного курса или скорости его изменения не является целью данных операций. Напротив, параметры операций в целях пополнения резервов определяются таким образом, чтобы не оказывать значимого воздействия на динамику валютного курса.

Вместе с тем для сбалансированного и самостоятельного развития, снижения чувствительности к внешним шокам необходима диверсификация российской экономики, преодоление ее сырьевой направленности и зависимости от импорта. Это особенно важно в условиях неблагоприятной и изменчивой конъюнктуры мировых рынков, а также санкций в отношении России. В острую фазу кризиса российская экономика (ее финансовый и реальный секторы) продемонстрировала высокую способность адаптации к внешним шокам и санкционным ограничениям при своевременном применении антикризисных мер государственной политики. Вместе с тем долговременная устойчивость, снижение реакции экономических показателей, в том числе валютного курса, инфляции, настроений и ожиданий домашних хозяйств и бизнеса, а также уровня жизни населения в целом, на изменение внешних условий станет возможным только с течением времени, по мере преодоления структурных проблем и повышения внутренней устойчивости российской экономики, в том числе ее финансовых институтов. В части своих функций Банк России принимает меры по укреплению и развитию финансового, в том числе банковского сектора, национальной платежной системы, повышая их внутреннюю устойчивость, обеспечивая их способность обслуживать экономическую деятельность и содействовать ее развитию, выступать посредником при формировании сбережений и инвестиций независимо от характера изменения внешней среды.

Банк России учитывает структурные особенности российской экономики, а также внутренние и внешние вызовы и ограничения при проведении денежно-кредитной политики и координирует свои действия с политикой Правительства Российской Федерации, направленной на решение структурных проблем в рамках согласованной системы государственного стратегического и оперативного планирования. При этом постепенно должна возрастать роль механизмов, способствующих объединению усилий государства и бизнеса в решении комплексных задач, в том числе применения инструментов частно-государственного партнерства в реализации приоритетных для экономического развития проектов и программ. Одновременно необходимо сохранить устойчивость экономики и не допустить накопления дисбалансов в финансовом и реальном секторах, в частности чрезмерного увеличения банковского кредитования и долговой нагрузки (которая высока в ряде секторов). Поэтому заслуживают внимания рыночные механизмы и налоговые, бюджетные, регуляторные инструменты для создания стимулов к перераспределению уже созданных денежных ресурсов и накоплений между сегментами экономики, а также к повышению эффективности их использования. Этому также будут способствовать постепенное снижение ключевой ставки Банком России по мере стабилизации инфляции вблизи 4% и предсказуемость финансовых условий в экономике. В этих условиях будет происходить выравнивание доступности кредитования для различных секторов экономики, потребность в специализированных инструментах рефинансирования и задолженность по ним будут постепенно снижаться. В сентябре 2017 г. Банк России одобрил стратегию поэтапного выхода из применения специализированных инструментов рефинансирования. Она нацелена на постепенное замещение льготного кредитования рыночными механизмами. Одним из основных принципов стратегии является сохранение условий по ранее предоставленным кредитам. Процесс реализации стратегии будет поэтапным и займет несколько лет. Скорость сворачивания Банком России мер косвенной поддержки будет зависеть от экономической ситуации, в том числе повышения доступности рыночных источников финансирования. Соответствующие сроки выхода из применения специализированных инструментов будут определяться и при необходимости уточняться на основе среднесрочных сценариев экономического развития, разрабатываемых Банком России. По мере реализации этого процесса будет возрастать роль бюджетных стимулов и механизмов, которые, в частности, уже используются в рамках поддержки кредитования производителей сельскохозяйственной продукции, организаций-экспортеров, малого и среднего предпринимательства.

Политика Банка России по всем направлениям его деятельности в силу специфики решаемых задач и применяемых инструментов объективно не может снять основные структурные ограничения или стать драйвером экономического роста, но при этом создает для него необходимые условия. Ценовая и финансовая стабильность – это неотъемлемый элемент общей макроэкономической стабильности, без которой невозможна успешная реализация структурной и иных видов экономической политики. Последовательная и прозрачная денежно-кредитная политика, нацеленная на сохранение ценовой стабильности и содействующая финансовой стабильности, способствует социальному благополучию, а также вносит вклад в повышение экономической определенности, которая важна для разработки и реализации экономической стратегии как на государственном, так и на частном уровне.

Глава.2. Применение инструментов денежной политики ЦБ РФ.

При проведении денежно-кредитной политики Банк России учитывает, что инфляция формируется под воздействием ряда факторов. Во-первых, динамика цен зависит от соотношения спроса и предложения на внутреннем рынке товаров и услуг. Возможности обеспечить тот или иной уровень производства товаров и услуг определяются прежде всего наличием материальных, трудовых, управленческих ресурсов в экономике, что находится вне области инструментов воздействия центрального банка. Объем спроса зависит как от индивидуальных предпочтений в потреблении, так и от готовности домашних хозяйств сделать сбережения или взять кредит. Склонность к сбережениям и заимствованиям, в свою очередь, формируется под влиянием процентных ставок по кредитам и депозитам, на которые оказывает влияние центральный банк, определяя уровень ключевой ставки. Таким образом, центральный банк воздействует на инфляцию, управляя внутренним спросом через процентные ставки.

Другим фактором, оказывающим влияние на инфляцию, является динамика валютного курса. Это связано с тем, что в потребительскую корзину наряду с отечественными входят импортные товары, цены которых зависят как от себестоимости товара за рубежом, так и от колебаний курса национальной валюты. Если цены за рубежом находятся вне рамок воздействия центрального банка, то на динамику валютного курса он может оказать влияние. В условиях плавающего курса центральный банк не регулирует валютный курс напрямую, но должен учитывать влияние на его динамику уровня процентных ставок в экономике. В частности, если процентные ставки внутри страны выше ставок на международных рынках, то это повышает относительную привлекательность отечественных активов по сравнению с зарубежными, создает предпосылки для притока капитала и укрепления национальной валюты, что отражается в снижении инфляционного давления. Таким образом, изменяя ключевую ставку, центральный банк должен учитывать эти эффекты.

Еще одним важным фактором динамики цен являются инфляционные ожидания населения и бизнеса. В зависимости от того, какое изменение инфляции участники экономических отношений ожидают в будущем, формируются их текущие решения о потреблении, сбережениях, инвестициях, соглашения о заработной плате, цены в контрактах на поставку товаров и иные формы соглашений. Соответственно, чем ниже инфляционные ожидания, тем более низкие темпы роста цен будут закладываться в ценовые и зарплатные контракты в экономике. В результате инфляция будет ниже. Поэтому центральные банки придают большое значение формированию низких инфляционных ожиданий. Этому способствует последовательная денежно-кредитная политика, направленная на поддержание инфляции вблизи целевого уровня.

Денежно-кредитная политика оказывает влияние на инфляцию, воздействуя через изменение ключевой ставки в первую очередь на процессы в финансовом секторе, которые затем отражаются на реальном секторе и динамике потребительских цен. При этом действенность политики центрального банка зависит от четкости и широты передачи сигнала от ключевой ставки к финансовой сфере и ее влияния на деятельность предприятий и домашних хозяйств, то есть от эффективности так называемого трансмиссионного механизма денежно-кредитной политики (далее – ТМДКП). Работа ТМДКП в России, как и в других странах, имеет свои особенности и во многом определяется уровнем развития тех или иных сегментов финансового рынка, а также сложившимися деловыми практиками.

В России изменение ключевой ставки Банком России почти мгновенно отражается в ставках сегмента овернайт денежного рынка, являющегося отправной точкой действия ТМДКП. В силу минимальной срочности операций однодневные ставки денежного рынка включают наименьшую премию за финансовые риски (процентный и кредитный риски, риск ликвидности) и их уровень может быть максимально близок к ключевой ставке. Банк России создает для этого условия, регулируя уровень банковской ликвидности через операции с кредитными организациями. Среди всех сегментов денежного рынка Банк России наибольшее внимание уделяет сегменту межбанковских кредитов (МБК), так как ставки в смежных сегментах денежного рынка (рынок валютных свопов и рынок репо) могут колебаться под влиянием изменений спроса на иностранную валюту или ценные бумаги.

Поскольку для банков многократное совершение краткосрочных операций на денежном рынке является альтернативой операциям на более длительный срок, ожидания относительно будущей динамики ставок денежного рынка влияют на ставки по средне- и долгосрочным операциям. Изменения этих ожиданий при повышении или снижении ключевой ставки в течение нескольких недель приводят к изменению ставок на рынке межбанковских кредитов, процентных деривативов, рынке ценных бумаг, то есть сегментах рынка, которые характеризуются высокими оборотами. Если изменение ключевой ставки ожидаемо участниками рынка, ставки по средне- и долгосрочным операциям могут отчасти корректироваться еще до изменения ключевой ставки и слабее реагировать на ее непосредственное повышение или снижение. В случае если на рынке преобладают ожидания дальнейшего изменения ключевой ставки в том же направлении, то последующая реакция ставок по операциям в финансовом секторе может быть более существенной.

Операции на денежном и фондовом рынках могут использоваться банками для размещения средств наряду с кредитными операциями, а для привлечения средств – наряду с депозитными. Поэтому при установлении ставок по кредитным и депозитным операциям банки учитывают ставки на соответствующие сроки, сложившиеся на денежном или фондовом рынке (межбанковские ставки, котировки процентных свопов, доходность ОФЗ), корректируя их на размер дополнительных расходов, связанных с кредитными и депозитными операциями, или рисков по этим операциям (Приложение 7). Поскольку принятие решения об изменении условий стандартных кредитных и депозитных продуктов требует времени, причем разные банки принимают такие решения не синхронно, изменение ставок на депозитном и кредитном рынках может потребовать больше времени – до 3 – 6 месяцев.

В результате изменения ключевой ставки постепенно происходит ответная подстройка всего спектра процентных ставок в экономике по всей длине кривой доходности. Через процентные ставки центральный банк влияет на выбор участников экономических отношений между сбережениями и потреблением, что отражается на динамике депозитов и кредитов.

Воздействие процентных ставок на объемы кредитования часто называют кредитным каналом. Формирование предпочтений к сбережению и заимствованиям влияет на внутренний спрос и в итоге на инфляцию. Изменение ключевой ставки в полной мере отражается на динамике потребительских цен на горизонте до 3 – 6 кварталов.

Канал процентных ставок и кредитный канал тесно связаны и достаточно хорошо работают в России. При этом сохраняется потенциал для их дальнейшего усиления по мере повышения роли депозитных и кредитных операций в формировании сбережений и заимствований в экономике. В частности, соотношение требований российских банков к национальной экономике и ВВП в России в 2 – 4 раза меньше, чем в странах ОЭСР, но мало отличается от значений других стран Восточной Европы, сопоставимых с Россией по уровню экономического развития. Усилению действия процентного и кредитного каналов в России будет способствовать дальнейшее развитие финансового рынка, повышение доверия к нему и расширение практики использования финансовых услуг хозяйствующими субъектами в России, в том числе под воздействием мер, принимаемых Банком России.

Изменение процентных ставок также отражается на стоимости активов, которыми обладают компании и домашние хозяйства, и, следовательно, на оценке ими собственного финансового положения, а также на возможности брать в долг под обеспечение имеющимися активами. Активы, как финансовые (акции, облигации), так и нефинансовые (недвижимость), в периоды снижения ставок растут в цене, а в периоды роста ставок – дешевеют. Это, в свою очередь, влияет на решения собственников активов о потреблении, сбережениях и инвестициях, что в итоге транслируется в динамику внутреннего спроса. В России этот механизм пока работает слабо, с учетом того, что значительная часть населения не является постоянным участником финансового рынка, не имеет вложений в финансовые активы, а в деловых практиках реального сектора ограниченно применяются операции с ликвидными залогами, цены которых существенно зависят от уровня ставок. Роль данного канала постепенно будет возрастать по мере расширения спектра и доступности финансовых продуктов и услуг, развития инфраструктуры финансового рынка, повышения финансовой грамотности его участников, а также увеличения благосостояния российских граждан.

Процентные ставки внутри страны оказывают влияние на валютный курс через изменение привлекательности российских активов относительно зарубежных. При этом наряду со ставками воздействие на валютный курс оказывает широкий набор факторов, в том числе со стороны внешних условий. Как отмечено выше, динамика валютного курса отражается на стоимости импортных товаров, которые входят в потребительскую корзину, и, таким образом, на инфляции. Косвенный эффект изменений валютного курса связан с его влиянием на ценовую привлекательность отечественной продукции относительно импортной, которое приводит к изменению спроса и цен на эти группы товаров. Учитывая существенную долю импортных товаров в потребительской корзине в России, валютный курс является значимым фактором динамики цен. Эффект переноса изменения валютного курса в цены оценивается в 0,10 – 0,15, то есть при изменении валютного курса на 1% общая инфляция изменяется на 0,10 – 0,15 п.п., что происходит в течение нескольких месяцев. При этом влияние пока является несимметричным: потребительские цены в большей мере реагируют на ослабление рубля, чем на его укрепление. Это связано с характером инфляционных ожиданий, которые еще остаются более чувствительными к факторам, оказывающим повышательное давление на цены, чем к факторам противоположного действия. По мере закрепления инфляционных ожиданий на низком уровне и повышения доверия к политике Банка России по поддержанию ценовой стабильности влияние колебаний валютного курса на динамику цен будет снижаться, как и степень асимметричности эффекта переноса (когда цены товаров сильнее реагируют на ослабление рубля, чем на его укрепление). Этому также будет способствовать продолжение постепенного снижения доли импорта в потреблении.

Меры центрального банка оказывают воздействие на инфляцию и экономические процессы в целом как через процентные ставки, так и через влияние на ожидания участников финансового рынка, предприятий и домашних хозяйств в отношении динамики цен и изменения финансовых условий. Этот канал играет важную роль, особенно учитывая, что наряду с изменением ключевой ставки приобретают значение прогнозы центрального банка, а также комментарии и заявления его представителей. В России возрастает роль информационных сигналов центрального банка при формировании ожиданий по динамике ставок на финансовом рынке, что позволяет оказывать дополнительное влияние на кривую доходности. При этом политика Банка России, в том числе публикуемые прогнозы, пока еще слабо влияет на инфляционные ожидания участников экономики, которые в основном ориентируются на прошлую или текущую динамику цен. Сохраняется большой потенциал для усиления действия данного канала, чему будет способствовать последовательная денежно-кредитная политика Банка России по закреплению инфляции вблизи 4%, сопровождаемая активной коммуникацией и разъяснительной работой.

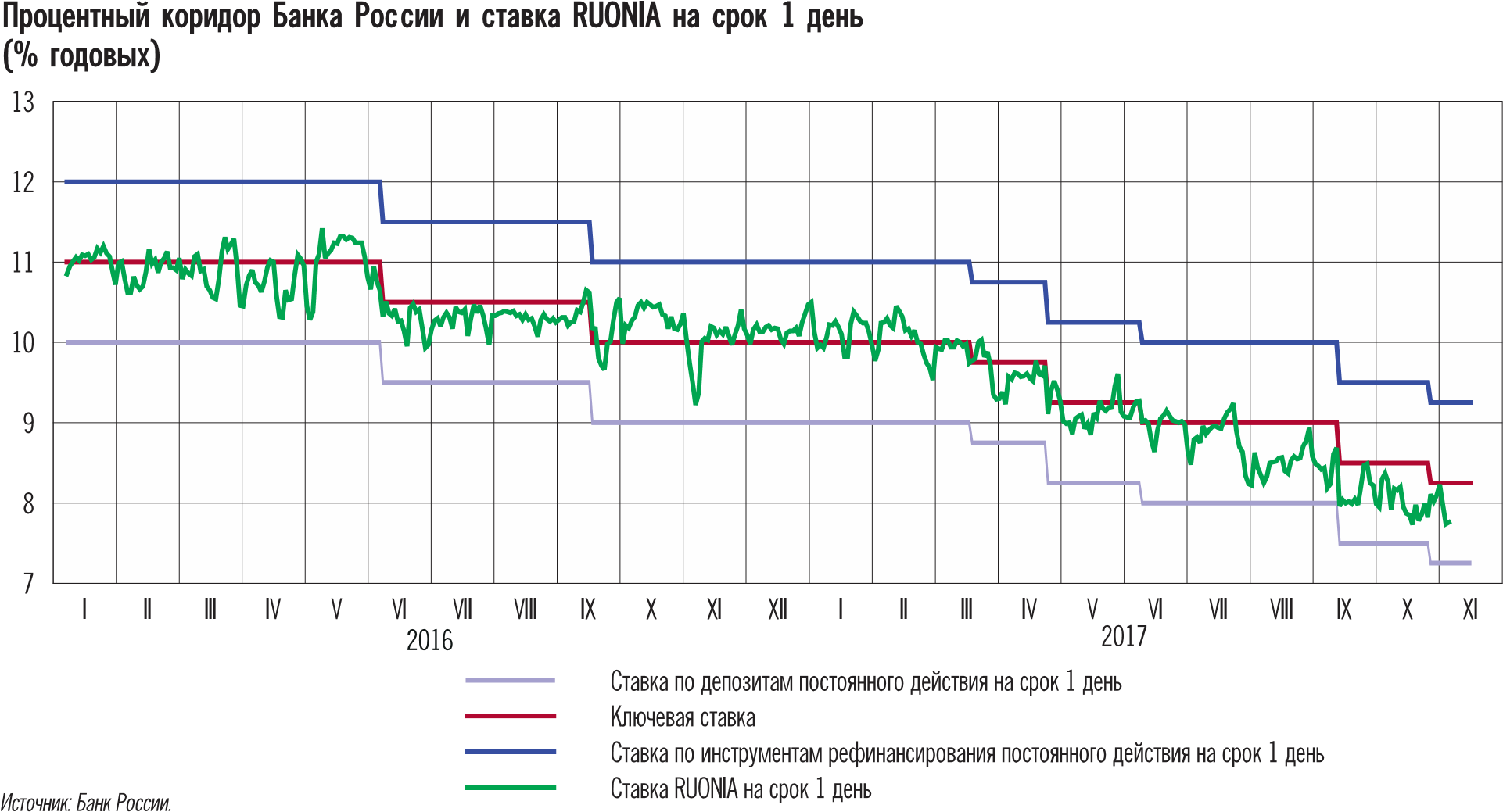

В 2017 г. происходила достаточно четкая передача сигнала от ключевой ставки к ставкам денежного рынка, что является операционной целью денежно-кредитной политики. Однодневные ставки межбанковского рынка MIACR и RUONIA формировались вблизи ключевой ставки: в январе-октябре их среднее абсолютное отклонение от нее составляло соответственно 0,23 и 0,26 п.п. (0,19 и 0,22 в целом за 2016 г.). При этом сохранялась высокая активность совершения операций между кредитными организациями на всех сегментах денежного рынка. В январе-октябре 2017 г. обороты сегмента овернайт межбанковского рынка в среднем находились около отметки 450 млрд руб., обороты в смежных сегментах однодневных свопов и репо – около 1650 и 800 млрд руб. соответственно.

Такой существенный объем операций на денежном рынке по ставкам, близким к ключевой, свидетельствует, во-первых, о значимой роли этого рынка в перераспределении ликвидности между банками, и во-вторых, о том, что кредитные организации имеют основания рассматривать ключевую ставку в качестве отправной точки для определения процентных ставок по другим финансовым операциям, в том числе на более длительные сроки и для различных категорий участников финансового рынка (поскольку, как отмечено выше в данном разделе, банки могут совершать операции в разных сегментах финансового рынка). Сохранение высокой активности банков на денежном рынке отражает нормальную работу первого звена трансмиссионного механизма. При этом, как отмечено выше, Банк России формирует операционную цель денежно-кредитной политики именно для рынка МБК, принимая во внимание, что на ставки по операциям в смежных сегментах денежного рынка наряду с изменением ключевой ставки могут значимо влиять другие факторы, такие как колебания спроса на валюту и ценные бумаги.

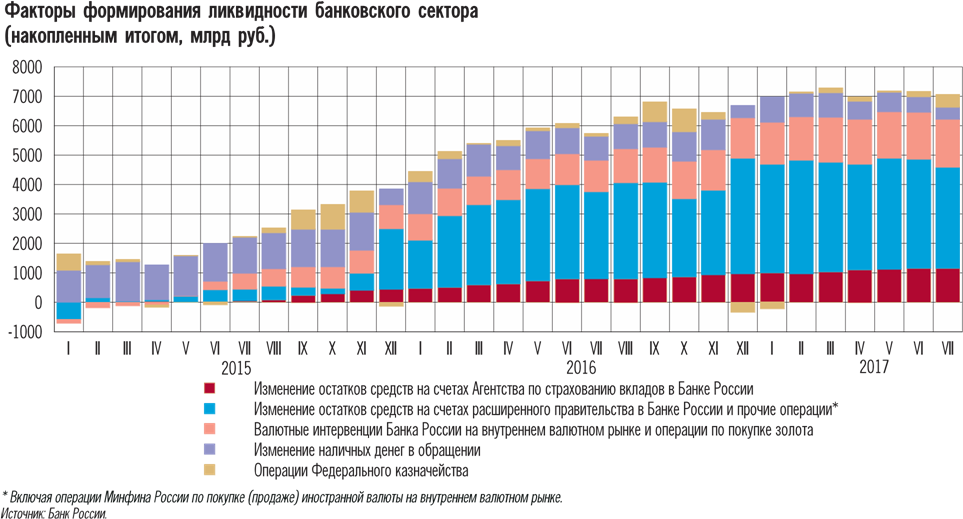

Важную роль в создании стимулов для формирования краткосрочных ставок денежного рынка вблизи ключевой ставки играют система инструментов Банка России и совершаемые в ее рамках операции с кредитными организациями. Направление основных операций Банка России зависит от состояния ликвидности банковского сектора. В начале 2017 г. произошел переход от дефицита к профициту ликвидности банковского сектора – к ситуации, когда на корсчетах кредитных организаций в Банке России накапливается объем средств, превышающий потребности в них для целей выполнения обязательных резервных требований, а также для проведения текущих платежей и осуществления расчетов. Условия для этого перехода складывались в предыдущие два года под влиянием длительного и масштабного расходования ранее накопленных средств Резервного фонда. Заметный вклад в формирование профицита ликвидности внесли и мероприятия по санации банков, в рамках которых предоставлялись средства через Агентство по страхованию вкладов при действовавшем ранее механизме, а также предоставление Агентству по страхованию вкладов кредитов для выплат компенсаций вкладчикам банков с отозванной лицензией. Учитывая, что приток ликвидности в банковский сектор оказывает понижательное давление на ставки денежного рынка, Банк России для их сохранения вблизи ключевой ставки проводит операции по абсорбированию избыточной ликвидности. При этом данные операции не оказывают влияния на способность банков осуществлять кредитование или совершать иные виды сделок в рамках своей деятельности (Приложение 10).

Банк России с IV квартала 2016 г. перешел к регулярному проведению депозитных аукционов. В январе-октябре 2017 г. посредством этих операций Банк России в среднем еженедельно абсорбировал около 700 млрд руб. избыточных средств. Лимиты на депозитных аукционах, то есть максимальный объем средств, которые Банк России намеревался привлечь в депозиты, устанавливались с учетом влияния факторов формировании ликвидности банковского сектора, в том числе бюджетных потоков и средств, выделяемых на санацию банков. При этом сумма лимита могла существенно изменяться от недели к неделе, что связано с высокой волатильностью, свойственной автономным факторам формирования ликвидности – прежде всего изменению наличных денег в обращении и бюджетным потокам. Например, в отдельные периоды отток средств из банковского сектора достигал 700 – 800 млрд руб., что требовало соответствующей корректировки лимита депозитных аукционов.

Для смягчения влияния на потребность банков в ликвидности высокой волатильности автономных факторов ее формирования используется механизм усреднения обязательных резервов. Он позволяет кредитным организациям поддерживать обязательные резервы на корсчетах в Банке России в соответствии с нормативами в среднем за период, составляющий четыре или пять недель, а не каждый день. Это дает возможность кредитным организациям в рамках установленных нормативов гибко управлять объемом средств на корсчетах, снижая уровень в периоды оттока ликвидности и, напротив, повышая – в периоды существенного притока ликвидности.

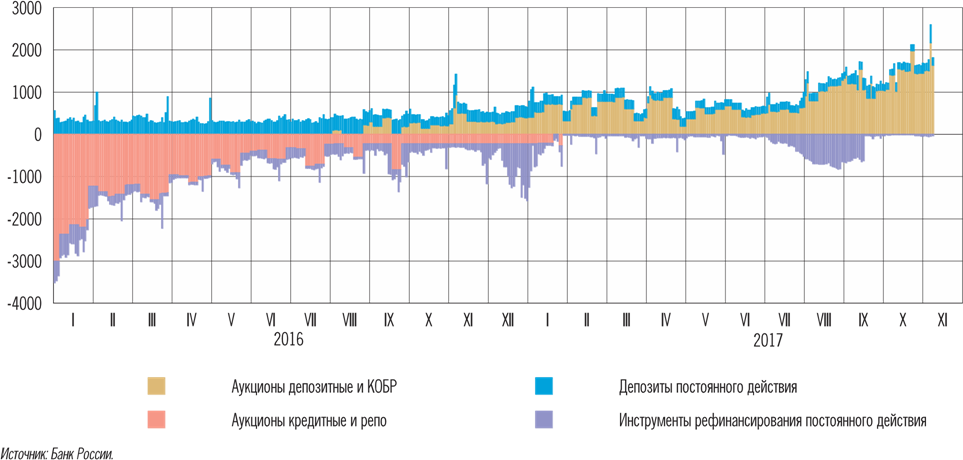

Требования Банка России к кредитным организациям по инструментам рефинансирования / обязательства

Банка России перед кредитными организациями по инструментам абсорбирования избыточной ликвидности (на начало операционного дня, млрд руб.)

Текущие нормативы обязательных резервов (при обеспечении возможности поддерживать 80% от нормативной величины обязательных резервов на корсчетах) установлены на уровне, обеспечивающем банковскому сектору высокую степень защиты от значительных и непредсказуемых изменений объема ликвидности банковского сектора. В 2017 г. объем средств, которые кредитные организации должны были в среднем за период усреднения поддерживать на корсчетах, составлял 1,7 – 1,9 трлн руб. (еще 0,5 трлн руб. банки должны были держать на специальных счетах для хранения обязательных резервов, средства на которых банкам не доступны для текущих расчетов). Их было достаточно для того, чтобы банковский сектор мог нормально проводить платежи, связанные с изменениями наличных денег в обращении и бюджетными потоками. Другим инструментом сглаживания непредсказуемого влияния автономных факторов формирования ликвидности являются аукционы «тонкой настройки». В первой половине 2017 г. аукционы «тонкой настройки» проводились Банком России точечно и не в каждом периоде усреднения. С августа потребность в их проведении возросла в результате притока ликвидности в банковский сектор за счет операций Фонда консолидации банковского сектора.

На трехлетнем горизонте сохранится профицит ликвидности банковского сектора, ожидается увеличение его объема с 1,8 – 2,3 трлн руб. на конец 2017 г. до 2 – 3 трлн руб. по итогам 2020 года. Фактическая динамика будет зависеть прежде всего от объемов финансирования дефицита бюджета из средств суверенных фондов. Изменение механизма санации кредитных организаций, предполагающее переход к прямому участию Банка России в капитале кредитных организаций, не приведет к существенному изменению характера влияния мер по оздоровлению банковского сектора на процесс формирования банковской ликвидности.

В условиях профицита ликвидности Банк России продолжит проведение депозитных аукционов на регулярной основе, обеспечивая сохранение ставок МБК вблизи ключевой ставки. Наряду с депозитными аукционами, Банк России будет абсорбировать наиболее устойчивую часть избыточной ликвидности с помощью собственных трехмесячных купонных облигаций (КОБР), первый тестовый выпуск которых был проведен в августе 2017 года. Объем размещения составил 150 млрд рублей. По итогам размещения второго выпуска КОБР по состоянию на начало ноября Банк России абсорбировал еще порядка 220 млрд рублей. По мере увеличения структурного профицита ликвидности объем абсорбирования средств за счет выпуска КОБР будет возрастать.

Банк России продолжит начатый в 2017 г. процесс постепенного сужения круга активов, которые могут служить обеспечением по операциям рефинансирования. Реализация этого решения будет происходить поэтапно, начиная со снижения поправочных коэффициентов / повышения дисконтов по отдельным группам активов. Банк России применяет так называемый контрциклический подход к перечню активов, принимаемых в качестве обеспечения по операциям. Это значит, что данный перечень расширяется при растущем дефиците ликвидности, когда большинство кредитных организаций обращаются к операциям рефинансирования центрального банка, и сужается – при профиците ликвидности, когда операции рефинансирования практически ими не востребованы. Банк России использует данный подход в том числе для того, чтобы ограничить косвенное влияние, которое оказывает включение активов в список обеспечения по операциям центрального банка на оценку качества данных активов участниками рынка.

При принятии решений об изменении подходов к обеспечению, принимаемому по операциям рефинансирования, Банк России оценивает изменение объема обеспечения не только на уровне банковского сектора в целом, но и для отдельных кредитных организаций. В условиях структурного профицита ликвидности потребность в обеспечении для привлечения средств у банков невелика, поэтому сокращение Ломбардного списка в рамках реализуемого Банком России контрциклического подхода к обеспечению по операциям денежно-кредитной политики не несет рисков для банковского сектора.

Продолжая работать в рамках сформированной в последние годы системы инструментов, Банк России будет предпринимать дальнейшие шаги по организации простого и удобного доступа банков к своим инструментам. Это будет реализовано в том числе через упрощение процедуры и повышение оперативности проведения операций, переход на электронный документооборот.

В частности, в 2017 г. повышение доступности инструментов было обеспечено за счет изменения временного регламента проведения операций, а именно продления времени приема заявлений и заключения сделок. В начале 2018 г. Банк России планирует упростить процедуры проведения депозитных и кредитных операций. Тогда любая кредитная организация сможет принять участие в депозитных операциях (ранее доступ к депозитным операциям был ограничен для ряда банков). При этом вместо прежней процедуры обмена заявками, которая требовала времени, банк сразу будет направлять средства на свой депозитный счет, не дожидаясь встречного действия от Банка России. Изменение внутренних процедур в Банке России приведет к тому, что депозитные соглашения и кредитные договоры с банками будут заключаться быстрее, а решения о внесении изменений в них смогут приниматься более оперативно. В Банке России также начата работа по созданию личных кабинетов кредитных организаций – контрагентов Банка России, на основе которых также будет осуществляться электронный документооборот при проведении операций денежно-кредитной политики. Возможности банков по управлению средствами на корсчетах существенно расширятся с переходом на новую платежную систему, который намечен на середину 2018 года. Создание единого платежного пространства позволит банкам любого региона управлять средствами на корсчетах в течение всего операционного дня, а не только во время работы территориальных управлений или отделений Банка России, где у них или их филиалов открыты корсчета. Кроме того, кредитные организации смогут принимать участие в отдельном завершающем сеансе урегулирования ликвидности. В этом сеансе предусмотрено проведение платежей только банками. Это позволит им после проведения всех клиентских платежей урегулировать свою позицию по ликвидности, сформированную по итогам операционного дня, на межбанковском рынке, а также привлечь или разместить средства в Банке России. Новая платежная система не только повысит возможности банков по управлению своими средствами, но и будет способствовать усилению механизмов формирования ставки денежного рынка вблизи ключевой ставки, то есть достижению операционной цели денежно-кредитной политики.

Для обеспечения бесперебойной работы денежного рынка и банковского сектора в целом, сохранения доверия его участников друг к другу Банк России принимает специальные меры для решения возможных временных проблем с ликвидностью у кредитных организаций. Для этого в 2017 г. Банк России ввел специальный инструмент – механизм экстренной поддержки ликвидности кредитных организаций (МЭПЛ). Банк России будет применять этот механизм в исключительных случаях к банкам, испытывающим временные проблемы с ликвидностью, с учетом их финансовой устойчивости, а также системной значимости. МЭПЛ может использоваться только в случае, когда у банка отсутствуют иные источники привлечения средств, в том числе по инструментам денежно-кредитной политики. Решения о предоставлении средств принимаются Банком России в индивидуальном порядке. При этом Банк России не берет на себя обязательств предоставлять ликвидность в рамках этой программы любой обратившейся кредитной организации. Обязательным условием предоставления средств является наличие плана решения возникших проблем с ликвидностью (стратегии «выхода») в течение срока предоставления средств и положительная оценка возможности решения этих проблем со стороны Банка России. Наличие данного механизма позволит Банку России в случае необходимости оказать поддержку финансово стабильному банку и предотвратить развитие негативных тенденций на денежном и финансовом рынках в целом, обеспечивая бесперебойную работу трансмиссионного механизма денежно-кредитной политики.

Изменение краткосрочных ставок денежного рынка вслед за ключевой ставкой с разной скоростью и в разных пропорциях транслируется в процентные ставки по операциям на более длительные сроки во всех сегментах финансового рынка. При этом их динамика также в значительной мере зависит от ожиданий участников рынка в отношении дальнейшего движения ключевой ставки, которые в том числе формируются под влиянием риторики центрального банка.

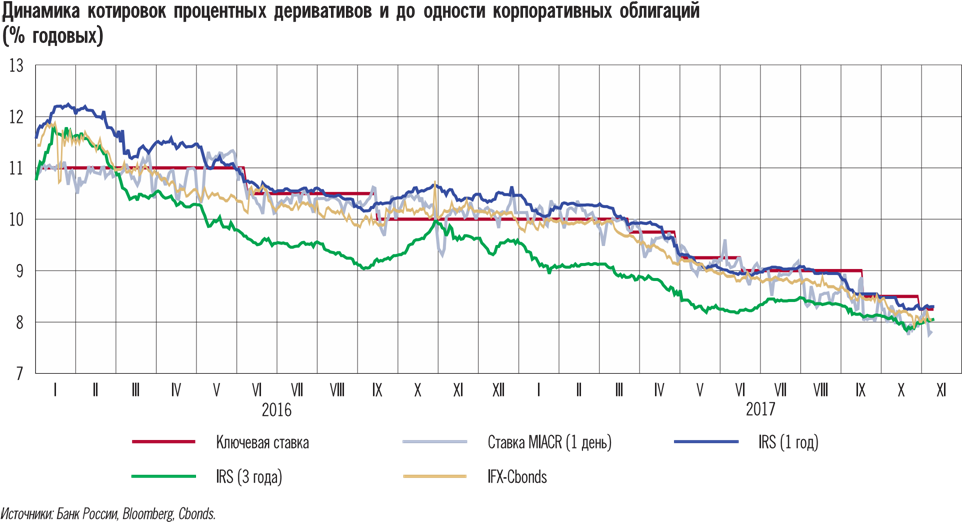

В 2017 г. заметно возросла роль информационных сигналов Банка России, их влияние на процентные ставки по операциям на длительные сроки усилилось. В IV квартале 2016 г. и в первые месяцы 2017 г. при сохранении ключевой ставки неизменной сформировались ожидания ее уменьшения под воздействием соответствующих информационных сигналов в пресс-релизах по итогам заседания Совета директоров Банка России. Это отражалось в котировках процентных деривативов, которые плавно снижались под влиянием изменения ожиданий. В том же направлении корректировалась и доходность облигаций, что влияло на стоимость привлечения средств корпоративными заемщиками.

Наряду с усилением роли информационных сигналов Банка России в формировании кривой доходности на финансовом рынке, в 2017 г. в российском финансовом секторе наблюдаются определенные тенденции, влияющие на механизмы формирования стоимости заимствований для конечных заемщиков, депозитные ставки и, соответственно, трансмиссию денежно-кредитной политики.

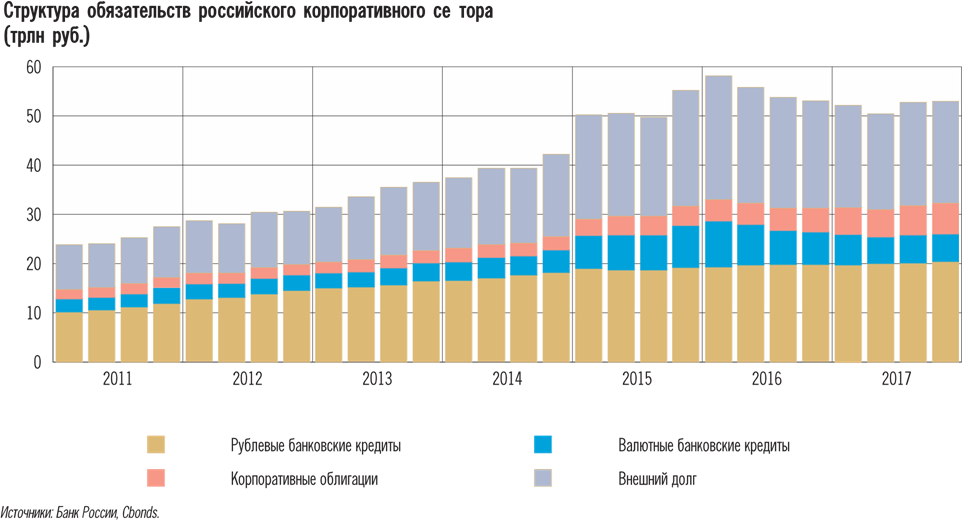

Одной из таких тенденций является растущая роль облигаций на российском финансовом рынке. Так, за январь-сентябрь 2017 г. российские нефинансовые организации нарастили обязательства по облигациям на 711 млрд. руб., что почти вдвое превышает прирост портфеля банковских кредитов этой категории заемщиков. Тем не менее основной объем заимствований нефинансовых организаций по-прежнему формировался за счет кредитов. Общий объем банковских кредитов нефинансовых организаций на начало октября 2017 г. в 5 раз превышал рыночный портфель облигаций нефинансовых эмитентов.

Новая информация в течение нескольких дней транслируется в котировки облигаций, учитывая, что они отличаются от кредитов относительно высокой ликвидностью. Это влияет как на доходы инвесторов, так и на стоимость привлечения средств посредством выпуска облигаций. В результате на рынке облигаций изменения денежно-кредитной политики отражаются намного быстрее, чем на кредитном рынке, где из-за длительного периода согласования условий каждого отдельного кредитного договора кредитные ставки могут реагировать на изменение ключевой ставки с лагом в несколько месяцев. Поэтому растущая роль облигаций в российском финансовом секторе способствует ускорению трансмиссии импульсов денежно-кредитной политики на ставки по заимствованиям конечных заемщиков.

В ближайшие годы можно ожидать сохранения тенденции к замещению кредитов облигациями. Этому будут способствовать, с одной стороны, совершенствование финансовой политики предприятий и более активное использование ими рынка ценных бумаг в качестве источника заимствований, а с другой – усиление вовлеченности в операции на данном рынке населения, которое станет рассматривать облигации как альтернативу банковским депозитам. Указанные процессы будет поддерживать расширение финансовой грамотности и доступности финансовых услуг всем участникам рынка. Важную роль будут играть и действия Банка России, направленные на развитие рынка облигаций, повышение его транспарентности и эффективности, расширение возможностей по выпуску ценных бумаг, обеспеченных портфелями активов. Развитие рынка таких ценных бумаг будет способствовать повышению доступности финансовых ресурсов для широкого круга заемщиков, повышая ликвидность требований по розничным кредитам и кредитам субъектам малого и среднего бизнеса.

По мере расширения рынка облигаций влияние денежно-кредитной политики на параметры операций конечных заемщиков продолжит усиливаться. Этому также будет способствовать развитие финансовых инструментов с плавающими ставками, привязанными к ключевой ставке Банка России. В частности, такой подход применяется Банком России в отношении собственных инструментов на длительные сроки для того, чтобы обеспечить более оперативное изменение процентных ставок по ним при повышении или снижении ключевой ставки.

Еще одной тенденцией в развитии трансмиссионного механизма денежно- кредитной политики в анализируемый период стала растущая роль небанковских финансовых организаций, при посредничестве которых средства поступали от банков в экономику. За январь-сентябрь 2017 г. портфель банковских кредитов финансовым организациям увеличился более чем на 20%. Растущая доля средств банков, поступающих в экономику при посредничестве небанковских финансовых организаций, способствовала повышению доступности финансовых ресурсов для широкого круга заемщиков. Финансовые организации, ориентированные на специфические сегменты рынка финансовых услуг (такие как лизинг или факторинг), могут использовать специализированные модели управления риском. При этом постепенный рост значимости таких организаций делает финансовый рынок и каналы трансмиссии импульсов денежно-кредитной политики на стоимость заимствований для конечного заемщика более многообразными.

Дедолларизация банковских активов и обязательств – еще одна устойчивая тенденция в финансовом секторе, сохранявшаяся в 2017 году. Объемы валютных операций на всех основных сегментах кредитно-депозитного рынка снижались. В результате долларизация депозитов населения и организаций устойчиво приближалась к локальным минимумам 2013 года. Снижение долларизации происходило в первую очередь за счет изменения объемов операций, а не валютной переоценки, учитывая, что курс рубля в 2017 г. был ниже, чем в 2013году. Замещение валютных депозитов рублевыми может свидетельствовать о растущем доверии к национальной валюте. Увеличение долей рублевых активов и обязательств участников финансового рынка, ставки по которым определяются денежно-кредитной политикой Банка России, создает условия для усиления в перспективе ее влияния на решения хозяйствующих субъектов о потреблении, сбережениях, заимствованиях и в конечном счете на внутренний спрос и инфляцию.

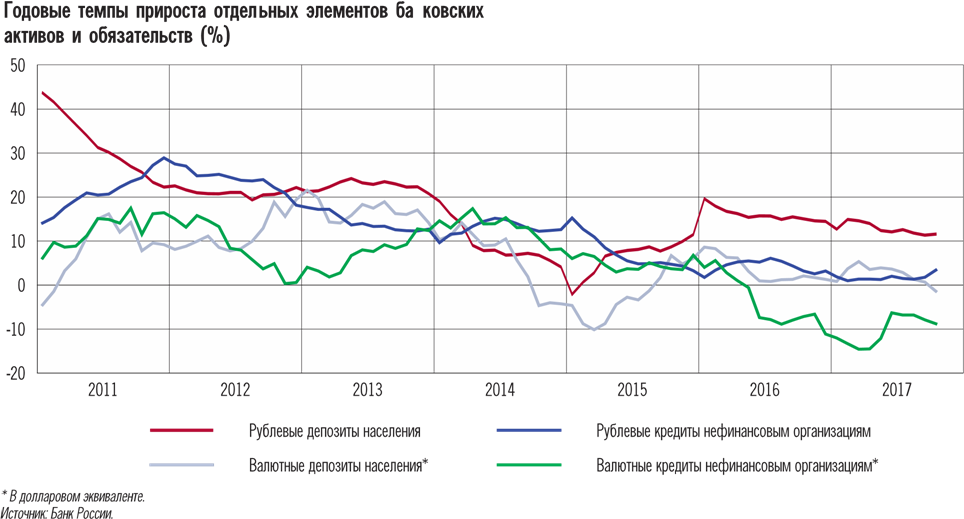

Благодаря осторожному подходу Банка России к снижению ключевой ставки депозитные ставки понижались плавно. На протяжении 2016 – 2017 гг. они превышали фактический уровень инфляции, сохраняя привлекательность для частных вкладчиков. Это сдерживало отход населения от сберегательной модели поведения, сопровождавший восстановление экономической активности. Годовые темпы прироста общего объема депозитов населения хотя и постепенно снижались, но не опускались ниже 8%, что заметно опережает

рост остатков на банковских счетах организаций.

Еще одним важным фактором, определяющим ситуацию на кредитном и депозитном рынках в 2017 г., является неоднородность и неустойчивость снижения инфляционных ожиданий и связанная с этим оценка банками процентного риска, что отражается на динамике процентных ставок на разные сроки. В первом полугодии 2017 г. на кредитном рынке банки опережающими темпами снижали ставки по краткосрочным операциям, а на депозитном рынке – по долгосрочным. Такая динамика ставок может объясняться стремлением банков избежать процентных рисков как в случае закрепления инфляции вблизи 4% (в этом случае процентный риск связан с долгосрочными депозитами, привлеченными по высоким ставкам), так и в случае возобновления роста инфляции (в этом случае источником процентного риска являются выданные по низким ставкам долгосрочные кредиты). По мере усиления уверенности в закреплении инфляции на стабильно низком уровне банки более активно снижали ставки по долгосрочным кредитам. В результате средняя ставка по краткосрочным рубл евым кредитам нефинансовым организациям в июнеавгусте 2017 г. была на 1,4 п.п. ниже, чем в IV квартале 2016 года. Ставка по долгосрочным кредитам нефинансовым организациям за тот же период снизилась на 1,6 процентного пункта. На депозитном рынке долгосрочные ставки также снижались опережающими темпами по сравнению с краткосрочными (на 0,7 и 0,6 п.п. соответственно). Опережающее снижение долгосрочных ставок отражает преобладание в банковском секторе ожиданий уверенного закрепления инфляции на низком уровне и, как следствие, дальнейшего снижения краткосрочных ставок на внутреннем финансовом рынке.

Предпосылки для снижения долгосрочных кредитных ставок создает и сохраняющийся потенциал для дальнейшего уменьшения ключевой ставки Банком России в ближайшие годы с текущего уровня 8,25% до 6,00 – 7,00% годовых. По уточненным оценкам Банка России, этот уровень ключевой ставки соответствует равновесной в российских условиях реальной ставке процента 2 – 3%. При такой реальной ставке процента денежно-кредитная политика будет нейтральной при условии, что инфляционные ожидания существенно не реагируют на проинфляционные факторы. Хотя инфляционные ожидания в России постепенно снижаются, этот процесс происходит медленно и неустойчиво. Даже на фоне существенного снижения темпов роста потребительских цен в 2017 г. инфляционные ожидания остаются высокочувствительны к временным всплескам роста цен на отдельные категории товаров. В этих условиях для снижения инфляции на предыдущем этапе и последующего ее закрепления вблизи 4% требуется сохранение реальной процентной ставки выше 2 – 3%. Это одна из причин, по которой Банк России характеризует свою политику как умеренно жесткую. По мере уменьшения инфляционных ожиданий и снижения их реакции на временные факторы продолжится постепенное снижение ключевой ставки до указанных уровней и переход от умеренно жесткой к нейтральной денежно-кредитной политике. При наличии уверенности участников рынка в отношении динамики будущей инфляции это могло бы создать предпосылки для формирования кредитных ставок на длинные сроки ниже ставок на короткие сроки в однородных сегментах рынка.

Еще одной особенностью формирования денежно-кредитных условий в 2017 г., как и в 2016 г., является сохраняющийся консервативный подход участников финансового рынка к оценке рисков и, соответственно, низкая склонность к риску кредиторов и заемщиков. Банки продолжали проводить жесткий отбор заемщиков (смягчая неценовые условия кредитования довольно медленно). Заемщики, в свою очередь, избегали чрезмерного наращивания долговой нагрузки, накопленный уровень которой оставался относительно высоким как для экономики в целом, так и для компаний реального сектора (Приложение 8). Домашние хозяйства в основном придерживались сберегательной модели, чему способствовали положительные реальные процентные ставки, а начавшееся в 2017 г. увеличение потребления в основном происходило за счет роста доходов. Перечисленные факторы, наряду с умеренно жесткой денежно-кредитной политикой, формировали условия для сдержанного восстановления кредитной активности, не приводящей к формированию рисков в реальном и финансовом секторах, а также инфляционного давления. На текущем этапе консерватизм участников экономических отношений во многом оправдан и создает предпосылки для сбалансированного восстановления экономики и закрепления инфляции вблизи 4%.

В дальнейшем повышению четкости и увеличению широты передачи импульса от ключевой ставки к процентным ставкам в экономике, усилению роли информационных сигналов Банка России будут способствовать развитие и укрепление устойчивости финансового рынка. Банк России предпринимает действия, направленные на повышение его ликвидности, расширение круга участников, снижение издержек и кредитных рисков по совершаемым сделкам, совершенствует правовые основы его регулирования.

В 2017 г. для повышения ликвидности денежного рынка Банк России оказал содействие запуску нового сегмента денежного рынка Московской Биржи, обеспечением на котором выступают клиринговые сертификаты участия (КСУ). Запуск сделок с КСУ будет способствовать снижению издержек участников рынка за счет сокращения затрат на работу с обеспечением по сделкам, учитывая, что КСУ позволяют объединить имущество в пуле активов и снизить число трансакций с ним. С начала 2017 г. объем сделок с КСУ увеличился с 1 – 2 до 50 – 60 млрд рублей. Вместе с тем КСУ являются относительно новым инструментом для участников финансового рынка. По мере адаптации банков к данному сегменту рынка его обороты продолжат увеличиваться. Кроме того, принято решение о допуске на денежный рынок корпоративных участников, что создаст условия для более эффективного перераспределения средств на нем, в том числе с участием некредитных финансовых организаций.

Кроме того, с июня 2017 г. сделки репо с Банком России стали заключаться на Московской Бирже с системой управления обеспечением через Национальный расчетный депозитарий. Таким образом, у кредитных организаций появилась возможность и здесь работать с корзиной обеспечения, то есть подавать на участие в репо с Банком России одну заявку, а не несколько заявок по разным видам принимаемых ценных бумаг, и при необходимости заменять переданные в обеспечение ценные бумаги. Вместе с тем в условиях структурного профицита ликвидности потребность банков в рефинансировании очень невелика. Банк России не проводит регулярно аукционов репо, совсем небольшое число банков обращаются к репо постоянного действия, как и к Ломбардным кредитам и кредитам, обеспеченным нерыночными активами. В этих условиях объем операций репо с Банком России, совершаемых через Московскую Биржу с корзиной ценных бумаг, незначителен.

Банк России проводит мероприятия по развитию рынка производных финансовых инструментов (ПФИ). В 2017 г. Банк России продолжил осуществлять оценку качества формирования финансовых индикаторов и их администраторов на финансовом рынке, поскольку их надежность чрезвычайно важна для развития срочного рынка и появления инструментов хеджирования рыночных рисков с использованием указанных индикаторов.