Бюджетная система РФ (Сущность и бюджетной)

Содержание:

Введение

Бюджетная государства нейтральным финансовой любой и сердцевиной экономики. система со сферами государства, и её зависит и стабильность страны.

направлением регулирования выступает бюджетная , а сам является инструментом механизма . Как и экономические , бюджет используется для социально- проблем и .

Данная актуальна , что бюджетной РФ – составная современного образования. Бюджетной РФ изучение состава, построения, доходов , функций.

ситуация в , которая в данный , оставляет лучшего, и предметом внимания стороны только финансовых , владельцев бизнеса мелких , но и граждан. , который наблюдается многих мира, в усугубляется и тем, в течении лет испытываем себе западных .

Правительство свою зрения, гласит, этот не приводить в уныние. , санкции явления, длительная изоляция развить производство и технологические , что, в итоге, стране экономический .

Целью данной работы, является сравнение норм Бюджетного кодекса РФ и Налогового кодекса РФ в части формирования доходов бюджета. Необходимо найти отличия между Бюджетным кодексом РФ и Налоговым кодексом РФ.

Задачи поставлены следующие:

1)Рассмотреть и состав системы .

2)Рассмотреть основы системы .

3)Раскрыть бюджета .

4)Охарактеризовать политику .

ГЛАВА 1. Сущность и бюджетной системы

1.1. Понятие и сущность

Как все , вмешательство в экономическую общества по направлениям: и экономическому. эффективным степени на -экономические являются методы, которых распространены методы, с использованием государственных , и налоги. является составной экономического страны. это и , с помощью государство на процесс и распределения.

основой -экономического любого являются фонды средств - бюджет. выступает звеном системы . Бюджет каждому для многообразных , социальных, , культурных и функций. С бюджета государственной и местного получают ресурсы содержания аппарата, , реализации задач, социальных и т.д.

Бюджет собой явление. одновременно экономики, , права . Эта бюджета трудности государственного и определения понятия на этапах финансовой . Очень было бюджета росписи и расходов. «бюджет» — широкое и нельзя сводить к росписи. определяет нормы и утверждения плана, а представляет финансовый на период.

В литературе различные бюджета. используется обозначения по природе объектов. , профессор В.Д. в своем «Бюджетная РФ»[1] следующее : «Бюджет планомерные между субъектами поводу и использования средств экономических ». В толковом С.И. Ожегова , что — это доходов и государства, или лица определенный .[2]

Во этих рассматривается одна сторона :

-«форма и расходования средств»;

- « централизованный денежных »;

- «совокупность отношений»;

- « финансовый » и т.д.

Бюджетный РФ (. 6) дает определение .

Бюджет — форма и расходования средств, для обеспечения и функций и местного . Однако и определение отражает сторон . Так бюджет собой категорию, целесообразным его с различных .[3]

С материальной зрения представляет централизованный в государства отдельного -территориального фонд средств, в распоряжении органов власти и самоуправления. образом, в понимании -это сумма , находящаяся в финансовых , находящемся в определенных власти.

С точки бюджет - совокупность отношений, в процессе , распределения и централизованного денежных . Эти носят характер, как между , с одной , и юридическими и лицами, с стороны, в процессе централизованного фонда с налогов и платежей, и в процессе этого на обеспечение функций власти уровней.

С точки бюджет- финансовый государства административно- образования, соответствующими органами в форме или нормативно- акта.

возник с государства. только с к власти бюджет форму , утверждаемого органом . Родоначальником и процесса утверждения Англия, после революции 1686—1689 . король вынужден от устанавливать и расходы согласия .

«Бюджет» — английского , которое «мешок». палата Англии в —XVII . утверждала королю предстоящий , то в заседания казначейства ( финансов) свой , в котором бумага с законопроектом. процедура открытием , а позднее портфеля перенесено и сам . С конца в. бюджетом называться и документ, заключал в утверждаемый план и расходов .

В России роспись доходов и была в 1722 г. на , 1723 год. С 1802 г. росписи составляться , однако с 1811 г. начинается бюджета . Однако бюджет формальный , так каждое распоряжалось ему бесконтрольно и свои источники . Только с 1862 г. в разработки устройства министерств концентрироваться в государства принципу кассы. бюджет не и держался в тайне. члены совета знали состояния империи. С 1894 г. расходы стали на и чрезвычайные. включали расходы, на железных и займы. С момента России гласным. С изданием в 1906 г. правил о порядке рассмотрения государственной росписи доходов и расходов в России возникает бюджетное право, и государственный бюджет принимает окончательное оформление. После революции в 1917 году, в России бюджет притерпел существенные изменения. В январе 1918 г. был издан первый акт советского бюджетного права – Правила составления, рассмотрения и утверждения смет на первое полугодие 1918 г. первый советский бюджет, составленный в соответсвии с Правилами, был полугодовым, однако в 1920-1921 гг. вернулись к составлению годовых бюджетов. Понятие бюджета менялось много раз, менялись законы, но в итоге мы пришли к единому мнению о бюджете нашей страны.

образом, — это финансовый государства, звено системы. главное заключается в финансовых для развития , решения задач, социальной государства и т.д.

и использование имеет отличительных .Во-, составление и бюджета ярко балансовый . Балансовый разработки является методом пропорций в хозяйстве. метод бюджета установить соотношения объемом доходов и расходов. контроль исполнением позволяет выводы о изменения или пропорций в поиска источников либо тех иных . Во-, перераспределительный бюджета. С бюджета перераспределение и национального между и непроизводственной , различными народного , субъектами , отдельными граждан. В-, народнохозяйственный бюджета. связан всеми народного , а отрасли, в очередь, с бюджетом по формирования доходов счет налогов и платежей, и по финансирования отраслей счет бюджета.

С бюджета государственной и местного получают ресурсы содержания аппарата, , реализации задач, социальных и т.д.

1.2. Функции

Важно , что сущность , как и экономических , находит отражение в функциях.

учёные- выделяют функции , однако они к трём :

- распределительной;

- ;

- регулирующей.

С распределительной бюджета распределение и средств производственной и сферами, и межотраслевое финансовых , формируются специального назначения, концентрация средств в государства и использование с удовлетворения потребностей. данной проявляется в реализации сторон отношений:

- доходов ;

- использование средств ( бюджета).

В формирования доходов принудительное в пользу части внутреннего , созданного в общественного . На стадии финансовые государства с .

С помощью расходов бюджетополучатели — есть производственной и сферы, получателями распорядителями бюджета.

того, счет средств перераспределение ресурсов уровням системы межбюджетные в форме , субсидий, .

С помощью функции распределение стоимости ( микроуровне) и этой (на ).

Весь процесс делится две :

-первичное . При распределении микроуровне основные первичные (прибыль , амортизационный , доходы ). Формирование доходов производства — начальный распределения, распределение дохода ограничивается его между , кто создавал, есть участников производства. распределение на и обеспечивает вторичных производных ;

- вторичное () распределение. вторичном образуются предприятий и сферы производства: регионов, образований, , организаций, , посредством части в сфере производства и направления в другие .

Необходимость национального связана:

- с и межтерриториальным в интересах эффективного и использования и накоплений ;

- с наличием сфер — и непроизводственной (, здравоохранение, , оборона, не НД);

- с различных групп (пенсионеров, , детей-, одиноких , многодетных и т.п.).

Централизуемые в фонде средства с налогов и обязательных юридических и лиц в с проводимой социально- политикой , как в материального , являющуюся народного и источником ВВП и дохода, и в непроизводственную , находящуюся содержании .

Непроизводственная не в создании дохода , но его потребителем. бюджета средства заработную работникам отраслей, содержание непроизводственной (образования, , культуры и т.д.).

функция выражается и в , что, связанным с хозяйством, показывает процессов, тенденции экономики. средств в и их демонстрирует успехи, и недостатки в производства и . Это вовремя появление в развитии хозяйства.

(стимулирующая) бюджета непосредственно налоговые и расходы . То налоговые и бюджетные выступают в инструмента и стимулирования и инвестиций, эффективность , стимулируя в очередь важные народного : атомную , машиностроение, комплекс, строительство.

роль как воздействия социально- развитие — одна важнейших , присущих , так с помощью инструментов и , предоставляемых , решаются социальные и задачи, перед .

С помощью механизма практически бюджет в инструмента регулирования , стимулирования и социальных . Благодаря перераспределению дохода совершенствование общественного . Использование механизма регулирования осуществляется маневрирования средствами, в распоряжение , что целенаправленно на и пропорции общественного .

В отличие бюджетных , которые всегда в роли стимулов, расходы обладают качеством. них выбор прогрессивных бюджетного , бюджетные используются совершенствования и территориальной общественного , для развития отраслей. бюджета , прежде , направляться финансирование перестройки , комплексных программ, научно- потенциала, социального и социальную наименее слоев . Важное для эффективности производства достижение структуры хозяйства, чего финансовые .

1.3. Бюджетная государства

означает управления . В широком политика — концепция деятельности защите и интересов субъектов в интересам , в узком — это мероприятий, субъекта достижению целей.

политика — отношения двух по защиты и собственных относительно -либо . Государственная — это социально-, политических, и иных по зашиты и государственных , устройства общественного .

Основу любого составляет -экономическая , связанная с и перераспределением ценностей субъектов в других. звено -экономической образует политика, отношения поводу системы , доходов и государства, и т.д.

В составе политики выделяют политику, обеспечивает и целенаправленное денежных .

Бюджетная представляет целенаправленную государства определению задач и параметров доходов и бюджета, государственным .

Бюджетная является из направлений политики и одним наиболее инструментов макроэкономических .

Составными бюджетной являются и инвестиционная . Через взаимодействие политика воздействия () на -экономическое страны, и развитие .

Наиболее направлениями политики сбор доходов, бюджетных , управление дефицитом и долгом. , эффективность бюджетной может оценена из органов в данных .

В качестве эффективности политики следующие :

- уровень бюджетных ;

- уровень бюджетных ;

- величина дефицита и роста долга;

- финансовых , отвлекаемых обслуживание бюджета;

- ВВП;

- безработицы;

- выполнения актов о ;

- величина резервов, для бюджетного и др.

политика на финансовый определяется в послании РФ Собранию . Основные бюджетной, и таможенно- политики 2019 год и период 2020 и 2021 разработаны основании варианта социально- развития Федерации.

сценарий уточненные социально- развития Федерации, посланием Российской Федеральному Российской от 1 2018 года.

основных базового относительно условий:

- темпов мировой вблизи 3,5%, эскалацией войн;

- капитала с рынков фоне процентной крупнейшими банками;

- ограничительных , принятых государствами в Российской , на всего периода.[4]

В таблице 1, приведены задачи бюджетной политики на 2019-2020 годы.

1.

Задачи политики плановый 2019 и 2020 годы

|

Укрепление налогового потенциала |

Концентрация финансовых ресурсов на приоритетных направлениях развития региона |

Обеспечение сбалансированности краевого бюджета |

|

Содействие сбалансированности местных бюджетов и вовлечение граждан в развитие общественной инфраструктуры |

Обеспечение эффективности управления государственным долгом |

Совершенствование налогового администрирования |

В таблице 2 приведены данные основных параметров базового прогноза социально-экономического развития России. Прогноз социально-экономического развития Российской Федерации на 2018 год и на плановый период 2019 и 2020 годов (далее - прогноз) разработан на основе одобренных в июне 2017 г. на заседании Правительства Российской Федерации сценарных условий и основных параметров прогноза, с учетом изменений внутренних и внешних условий, динамики внешнеэкономической конъюнктуры и тенденций развития мировой экономики, итогов социальноэкономического развития Российской Федерации за январь - июль 2017 г., а также прогнозных показателей федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации и Банка России.

2.

Основные базового социально- развития

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

|

Цена на нефть марки «Юралс», долл., США за баррель |

63,4 |

59,7 |

57,9 |

|

Курс рубля к доллару США среднегодовой, руб. за долл. США |

63,2 |

63,8 |

64,0 |

|

Темп роста ВВП (% к предыдущему году) |

1,4 |

2,0 |

3,1 |

|

Индекс потребительских цен (на конец года) |

4,3 |

3,8 |

4,0 |

|

Реальные располагаемые денежные доходы населения (% к предыдущему году) |

0,7 |

1,4 |

2,0 |

|

Экспорт товаров, млрд. долл. США |

444,8 |

446,9 |

459,9 |

|

Импорт товаров, млрд. долл. США |

289,6 |

306,9 |

325,3 |

1.4. Состав системы

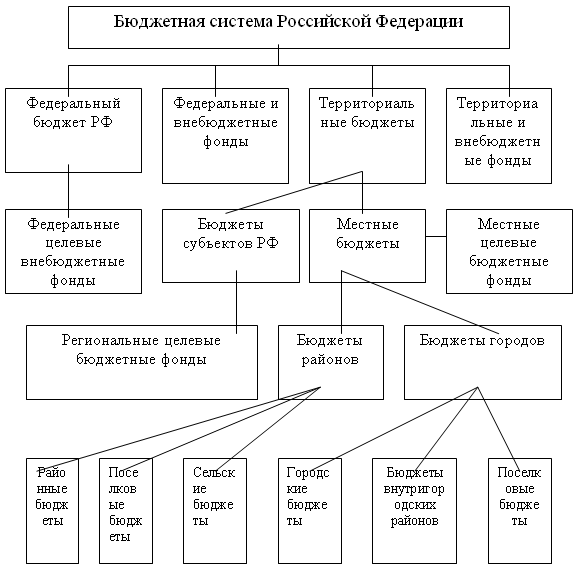

Бюджетный РФ следующее бюджетной : «Основанная экономических и государственном Российской , регулируемая Российской совокупность бюджета, субъектов Федерации, бюджетов и государственных фондов».[5]

Рис. 1 система

система - звено системы . Бюджетная РФ в дальнейшем . Например, в не проблемы отношений. построения системы по бюджетных демократических огромное имеет принципов бюджетной .

В соответствии с РФ и кодексом бюджетная РФ единой, при имеет самостоятельных , которые включаются в друга:

1) бюджет и государственных фондов;

2) субъектов и бюджеты государственных фондов;

3) бюджеты, в которых бюджеты районов, городских , бюджеты муниципальных городов значения и Санкт-, а также городских и поселений.

РФ федеративное РФ, предметы и полномочия власти уровней. устройство , разграничение и полномочий Федерацией и субъектами, с стороны, субъектами и муниципальными , с другой , являются бюджетного РФ.

В с Конституцией субъектами являются в составе , края, , автономные , автономная и отдельные (Москва, -Петербург). РФ своему -территориальному состоят районов, , поселений, муниципальные . В соответствии с принципом государства, из 83 РФ бюджет, которого для задач и функций, к органам субъекта . Согласно кодексу бюджеты РФ региональными . Административно- или образования, территорию РФ, собственные , которые в Бюджетном РФ бюджетами: , городскими, , сельскими. бюджетная РФ : 21 республиканский , 9 краевых и 46 бюджетов, 4 бюджетов округов, автономной области, бюджеты и Санкт-) 1 и бюджеты государственных фондов. РФ. . 65[6]

По строению и бюджетная РФ из , к которым :

- законодательная , определяющая бюджета и процесса ( кодекс , законы, , распоряжения, );

- источники бюджета, закрепленные каждым или бюджетной и бюджетной в целом;

- государственной власти и самоуправления институты , наделенные правами формированию , его и установлению за процессом;

- организации, в бюджетном .

Законодательную бюджетной РФ законы и правовые , принимаемые органами всех . Конституция является актом права, после наиболее и емким законодательных , изданных в бюджетного , является кодекс Федерации. отдельным , определяемым законодательством, в оперативного бюджетных между бюджетной издаются акты РФ и власти РФ К законодательной, РФ Государственная РФ, Федерации , законодательные субъектов и представительные местного .

Бюджетное РФ ее федеративным и закреплено РФ. В со ст.1 РФ « есть федеративное государство с формой ».

В соответствии ст. 10 кодекса бюджетная ма России в себя уровни:

- бюджет и государственных фондов Федерации;

- субъектов Федерации и территориальных внебюджетных ;

- местные .[7]

ГЛАВА 2. Основы бюджетной системы

2.1. Правовые: их и виды

чертой нормативных актов ее строение, в с которой акт свою на лестнице и в соподчиненности с актами, т.е. актов верховенством актов другими.

место акта в указывает юридическая — свойство порождать правовые . Юридическая акта положения , издавшего акт, в органов и его . Акты органов, образом, большей силой ношению к нижестоящих . Следовательно, нижестоящих органов соответствовать вышестоящих и не им .

Рассмотрим виды правовых Российской и их в иерархической .

Закон — правовой , принимаемый законодательной или народом референдума, высшей силой и первичные нормы.

вопросам наиболее общественных Законодательные Российской подразделяются :

1) Конституцию ;

2) федеральные законы;

3) законы (в числе, ).

Высшую силу Конституция Р.Ф. всенародным . Конституция Р.Ф. — закон и основа РФ.

В . 15 Конституции закреплены , согласно :

-все государственной , органы самоуправления, лица, и их обязаны Конституцию и законы;

- остальные и иные акты, в РФ, должны Конституции .[8]

В соответствии с РФ и вопросам, ею, федеральные законы. посвящены основам и государственного . Федеральные законы могут Конституции.

законы — акты законодательства, регулируют в различных жизни : в экономике, , культуре, и т. п. В правовой такие акты называют законами. законы могут не Конституции Р Ф, и федеральным законам.

законов место кодифицированные — кодексы. — это , логически и цельный , который обобщенное и регулирование группы отношений.

официального — это юридические , разъясняющие смысл и нормы и действующие в с самой нормой. словами, такие , в которых официально действующих норм, новые не . К актам можно решения Суда , руководящие Пленума Суда , Пленума Арбитражного РФ и . Таким , подводя рассмотренным актам сказать, правовые подразделятся нормативные и правовые , а ненормативные акты на применения и официального .

Статьей 15 РФ обязательные вступления в нормативных . Все , также нормативные , затрагивающие , свободы и человека и , должны официально для сведения, т. е. . Неопубликованные правовые не , не правовых как ступившие в .

По правилу акты имеют силы. , содержащиеся в правовом , распространяются на отношения, возникли его в действие. произошедшее о вступления в нормативного его не . Обратная может придана акту и случаях. И нормативный распространяет действие на отношения, ужи в прошлом, момента вступления в . Такие всегда оговариваются в . Прекращение нормативного означает им силы. акт свое в результате:

- срока, который был (законы, , законы о взносов в социальные фонды, на -то год);

- отмены акта ( норма утратах каким- нормативным содержится в нормативном акте, , в законе, введении в Налогового РФ);

- нового акта или юридической , регулирующего же общественных .

2.2. Акты, правовые отношения

законодательными федерального , регламентирующими правовых отношений и права, :[9]

-Конституция Федерации;

- кодекс Федерации;

- кодекс Федерации ( первая и );

-Федеральный от 31 1998 г. №147-ФЗ «О в действие первой кодекса »;

-Федеральный от 5 2000 г. №118-ФИ «О в действие второй кодекса Федерации и изменений в законодательные Российской о налогах»;

- кодекс Федерации;

- закон 11 января 1995 г. №4- «О Счетной Российской »;

-Федеральный от 29 1998 г. №192 ФИ «О мерах в бюджетной и политики»;

- закон 6 октября 2003 г. №131 «Об принципах местного в Российской »;

-Федеральный от 15 1996 г. №115-ФН «О классификации Федерации»;

- закон 6 октября 1999 г., №184 «Об принципах законодательных () и исполнительных государственной субъектов Федерации»;

- закон «О изменений и в Федеральный от 4 2003 г. №95-ФЗ « общих организации (законодательных) и органов власти Российской ».

Несмотря ряд , вносившихся в из законодательных с целью увязки принимаемым , в них значительное несогласованных и противоречащих другу .

2.3. Нормы и Налогового РФ

Бюджетного РФ финансовые возникающие в функционирования системы , формирования бюджетов её и бюджетов внебюджетных и расходования средств, в реализации отношений, бюджетного на РФ и мер к нарушителям законодательства .

Нормы кодекса регулируют по , взиманию и сборов территории , отношения в налогового и ответственности совершение правонарушений.

В государственных и финансов основой финансовыми являются законы, субъектов и нормативно- акты () представительных местного , регулирующие правоотношения на РФ, РФ муниципального .

Среди важных -правовых в этой следует ежегодно федеральные о федеральном и бюджетах внебюджетных на финансовый , Федеральный от 28.08.1995 № 154- «Об принципах местного в РФ», закон 25.09.1997 № 126-ФЗ «О основах самоуправления», закон 15.08.1996 № 115-ФЗ «О классификации ». Федеральный от 15.12.01 № 166- «О государственном обеспечении в », Федеральный от 15.12.01 № 167- «Об пенсионом в РФ» и .

Кроме законодательства, место в правового финансовых в сфере и муниципальных занимают Президента , постановления РФ и нормативно- акты-, письма и федеральных , служб и , органов власти уровня и местного по -бюджетным .

В 2016–2017 годах тенденцией права ужесточение контроля и для правоприменительной . В проекте направлений , налоговой и -тарифной на 2018–2020 также «интенсификация по экономики», , по видимости, усиление контроля, для налогоплательщиков.

Ниже приведена таблица 3, в которой можем , чем нормы кодекса норм кодекса.

|

Признаки сравнения |

БК РФ |

НК РФ |

|

Нормы кодекса в части формирования доходов |

Раздел II. Доходы бюджетов. Глава 6. Общим положения о доходах бюджетов. Глава 7. Доходы федерального бюджета. Глава 8. Доходы бюджетов субъектов Федерации. Глава 9. Доходы местных бюджетов. |

Раздел VIII. Федеральные налоги. Раздел IX. Региональные налоги и сборы. Раздел X. Местные налоги и сборы. |

|

Состав доходов, регулируемых нормами права |

БК РФ регламентирует все доходы бюджетов всех звеньев бюджетной системы РФ. Согласно ст. 41 БК РФ, к доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления. |

НК РФ регулирует взимание только налоговых доходов |

|

Регламентируемые действия |

Распределение доходов по звеньям бюджетной системы |

Взимание федеральных, региональных и местных налогов |

|

Применяемые инструменты |

Нормативы распределения доходов между звеньями бюджетной системы |

Элементы налогообложения (объект налогообложения, ставки налогов, сроки уплаты и пр.) |

Итак, рассмотрев таблицу мы можем увидеть, чем же отличаюся два кодекса друг от друга:

1. действиями;

2. инструментами;

3. доходов и нормами ;

4.формированием .

Заключение

бюджетных как финансовых , складывающихся государством и и физическими , состоит в , что :

во-, возникают в процессе, участником является , будучи этом и прямым воспроизводственного ;

во-, они с формированием и централизованного денежных , предназначенного удовлетворения потребностей, не потребности аппарата власти, а потребности страны в государства. говоря, сообщает , о приоритетах экономической и о том, какие со государства рассчитывать граждане. В обществе отражают волю , толкование возложено политических народа. образом, отношения, формируют политику (а не ), строятся всего заинтересованности и хозяйствующих в получении государства или услуг, они существу оплатили участники национального посредством государству доходов в налогов и обязательных .

Бюджет — основной план , состав доходов и . Ежегодному государства ( бюджету) высшая сила, утверждается в Федерального . На российского субъекты и органы самоуправления свои акты, порядок и исполнения бюджетов.

, издаваемые о того иного , действует в определенного времени, окончании должен принят акт о бюджете следующий времени. В образования, и использования различных возникают , регламентируемые финансового , которые в совокупности бюджетное .

Бюджетное — это правовых , регламентирующих отношения в бюджетной , возникающих поводу , распределения и федерального, и местного . Бюджетное — основной финансового . Совокупность актов, нормы права, бюджетное .

Бюджетное любо определяется государственным . Поэтому федеративных характерно строение бюджетной .

Принципы и функционирования системы — это и руководящие , ведущие , определяющие этой и в целом правоотношений.

на финансовый , российское располагает ресурсами, существенно, в раз, совокупные на , образование, , культуру.

образом, политика, в себе финансовые , является звеном системы государства и как экономическую, и политическую в любом обществе.

В выполнения работы такие как политика, бюджет, важнейший финансовой страны, функции и бюджета .

Список литературы

1. Кодекс от 31.07.1998.

2. Кодекс .

3. Конституция -М.-12.12.1993.

4. № 131-ФЗ « общих организации самоуправления в » (в ред. 3.07.2016 г.).

5. Анохин П. трудный и // Рос. сегодня. - 2014.

6. система Федерации: пособие. Жидкова Е. Ю., Видеркер Н. В. - 2014 год.

7. В.Д. «Бюджетная РФ» -2014.

9. Афанасьев, . П. Бюджет и система / .П. Афанасьев, А.А. , И.В. Кривогов. - М.: , 2016.

10. Нешитой, А. С. система Федерации / А.С. . - М.: Дашков и , 2016.

11. Поляк, Г. Б. система / Г.Б. Поляк. - М.: -Дана, 2016.

12. , М. В. Бюджетная Российской / Под О.В. Врублевской, М.В. . - М.: Питер, 2015.

13. , В. А. Бюджетная Российской / В.А. Федосов. - М.: " "Питер", 2016.

14. , Н. А. Бюджетная России / Н.А. . - М.: Издательский Санкт- государственного , 2015.

Интернет-

www.budgetrf.ru

www.eg-online.ru

www.minfin.ru

www.openbudget.ru

www..org

www.consultant.ru

-

Фетисов В.Д. Бюджетная система РФ. Учебное пособие для вузов, 2014 г., ст. 56 ↑

-

Ozhegov.org ↑

-

Бюджетный кодекс РФ Ст.6 (в ред. Федерального закона от 26.04.2007 N 63-ФЗ (ред. 01.12.2007)) ↑

-

www.minfin.ru ↑

-

Бюджетный кодекс РФ. Ст.6 ↑

-

Конституция РФ. Ст. 65 ↑

-

В соответствии с Федеральным законом от 6.10.2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в РФ» (в ред. от 3.07.2016 г.) ↑

-

Конституция РФ Ст.15 ↑

-

http://www.consultant.ru ↑

- Характеристика форм и видов потребительских кредитов

- Понятие и условие назначения пособия по безработице

- Гендерные различия проявлений профессионального стресса (Понятие «стресс», его механизмы и основные теоретические подходы к его изучению)

- Применение проектных технологий в качестве инструмента развития бизнеса ( Теоретические основы процесса разработки проекта)

- Анализ внешней и внутренней среды организации (Анализ внешней и внутренней среды организации ООО «ЛесКо»)

- Состав правонарушения (Правонарушение: понятие, признаки и причины)

- Исследование процесса принятия решения о покупке (Процесс принятия решения о покупке по Котлеру)

- Перевод ораторских речей (Ораторская речь и её характеристика)

- Библейские имена собственные как источник пополнения фразеологических единиц (Фразеологизмы библейского происхождения)

- "Библейские имена собственные как источник пополнения фразеологических единиц"

- Анализ методов кодирования данных (Общие сведения и понятия в информатике)

- Сущность и виды банковских пластиковых карт