Бухгалтерский баланс организации: порядок составления и аналитические возможности (Оценка аналитических возможностей бухгалтерского баланса АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА»)

Содержание:

Введение

В экономической жизни хозяйствующего субъекта, действующего в условиях современной конкурентной борьбы, помимо материальных и финансовых ресурсов, имеют огромное значение ценности неявного характера: доступный ему сектор рынка, общая экономическая стабильность, наличие информационного обеспечения экономического и неэкономического видов.

Информация, содержащаяся в бухгалтерском балансе, характеризует самые разные аспекты жизнедеятельности современного предприятия. Руководству экономического субъекта необходимо знать, какими средствами располагает предприятие, из каких источников они получены, для какой цели предназначены.

Проведение анализа на основе бухгалтерского баланса даже небольшим количеством методов позволяет оценить финансовое состояние предприятия, его устойчивость, эффективность хозяйствования, перспективы развития и наиболее опасные для его благополучия тенденции.

Бухгалтерский баланс характеризует деятельность предприятия в целом, это главная и универсальная форма отчетности, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое [16,69].

Таким образом, в современном составе отчетности организации баланс выполняет роль своеобразного стержня, вокруг которого группируются представленные в наглядной форме данные о деятельности предприятия за определенный период времени.

Бухгалтерский баланс отличается многогранностью и емкостью содержания. Поскольку бухгалтерский баланс является основой для анализа финансового состояния предприятия, вопрос о его изучении является актуальным.

Целью курсовой работы является анализ порядка формирования показателей бухгалтерского баланса и оценка его аналитических возможностей в процессе характеристики финансового состояния организации.

Для реализации поставленной цели в курсовой работе решаются следующие задачи:

- раскрыть экономическую сущность бухгалтерского баланса;

- изучить методику формирования показателей баланса и анализа финансового состояния;

- провести анализ актива и пассива баланса АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА»;

- оценить показатели ликвидности и платежеспособности предприятия;

- проанализировать показатели финансовой устойчивости АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА»;

- предложить ряд мероприятий, направленных на улучшение финансового состояния АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА».

Объектом исследования курсовой работы является АО «АРХАНГЕЛЬСКГЕОДОБЫЧА», основным видом деятельности которого является добыча алмазов.

Предметом исследования выступает система показателей финансового состояния АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА», полученных в результате анализа бухгалтерской отчётности.

Теоретической базой являются учебники, учебные пособия и монографии российских ученых–экономистов, публикации в периодических изданиях, законодательные и нормативные акты Российской Федерации.

Практическую основу анализа составляет бухгалтерская (финансовая) отчетность АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА».

Методологической основной при написании работы являются научные методы, которые основаны на требованиях объективного и всестороннего факторного анализа финансового состояния организации. Исследования проведены с применением совокупности методов и способов научного познания. Абстрактно–логический метод позволил раскрыть теоретические аспекты оценки финансового состояния и финансовой устойчивости, определить основные характеристики процессов и явлений, происходящих в этой сфере. Системно–структурный метод использован для анализа финансового состояния и выявления структурных изменений.

Курсовая работа состоит из введения, двух глав и заключения.

В первой главе рассмотрены теоретические аспекты построения и анализа бухгалтерского баланса; методы и приемы оценки финансового состояния организации.

Во второй главе проведен анализ показателей ликвидности, платежеспособности, финансовой устойчивости, а также предложены мероприятия по улучшению финансового состояния АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА».

Глава 1. Теоретические основы построения и анализа бухгалтерского баланса

1.1. Понятие и структура бухгалтерского баланса

Прежде чем говорить о бухгалтерском балансе, следует рассмотреть понятие «баланс». Термин «баланс» происходит от латинских слов «bis» – «дважды» и «lanx» – «чаша весов», буквально означает «двучашие» и употребляется как символ равновесия, равенства [7, 102].

Как бухгалтерское понятие слово «баланс» существует уже почти 600 лет. В настоящее время бухгалтерский баланс по своей экономической сущности является отчетом о финансовом положении организации на определенный момент времени.

Бухгалтерский баланс является важнейшим источником информации для широкого круга пользователей. Данные баланса широко используются налоговыми органами, в качестве отчета и информации для других внешних пользователей (инвесторов, аудиторов, кредиторов), а также как документ внутреннего исследования и контроля для проведения анализа и разработки новых управленческих решений в ведении финансово-хозяйственной деятельности организации.

Бухгалтерский баланс – это способ экономической группировки и обобщения информации об имуществе организации по его составу, размещению и источникам его формирования на определенную дату в денежном выражении [13, 115].

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс – двусторонняя таблица. В левой части баланса показывается имущество по составу и размещению – это актив баланса, в правой части отражаются источники формирования этого имущества – это пассив баланса.

Актив баланса раскрывает предметный состав имущественной массы предприятия. Статьи актива баланса располагаются по определенной системе, в основе которой лежит степень подвижности имущества, или, как еще говорят, степень ликвидности, т.е. в прямой зависимости от того, с какой быстротой данная часть имущества приобретает в хозяйственном обороте денежную форму.

Пассив баланса имеет иное назначение. Он показывает, во-первых, какая величина средств (капитала) вложена в хозяйственную деятельность предприятия, и во-вторых, кто и в какой форме участвовал в создании имущественной массы предприятия. Статьи пассива баланса группируются, как и в активе, по определенной системе, а именно по срочности погашения обязательств.

Каждый элемент (строка) актива и пассива баланса называется статьей баланса. В современном балансе статьи актива и пассива, исходя из их экономической однородности, объединены в определенные разделы, представленные на рисунке 1.1.

Рис. 1.1 – Структура бухгалтерского баланса

Первый раздел баланса называется «Внеоборотные активы» и включает в свой состав долгосрочные активы, здесь отражаются данные о нематериальных активах, основных средствах, незавершенном строительстве, доходных вложениях в материальные ценности, долгосрочных финансовых вложениях, отложенных налоговых активах, прочих внеоборотных активах.

Раздел II – Оборотные активы» – это текущие активы сферы производства и обращения: запасы (сырье и материалы; затраты в незавершенном производстве; готовая продукция и товары для перепродажи; товары отгруженные; расходы будущих периодов), дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.

Третий раздел баланса «Капитал и резервы» включает в себя следующие статьи: уставный капитал; собственные акции, выкупленные у акционеров; добавочный капитал; резервный капитал; нераспределенная прибыль (непокрытый убыток).

В IV разделе баланса «Долгосрочные обязательства» отражается задолженность предприятия сроком погашения более 12 месяцев.

Пятый раздел баланса «Краткосрочные обязательства» включает следующие статьи: займы и кредиты; кредиторская задолженность (поставщикам и подрядчикам, перед персоналом организации, перед государственными внебюджетными фондами, по налогам и сборам); задолженность участникам по выплате доходов; доходы будущих периодов; резервы предстоящих расходов.

Таким образом, бухгалтерский баланс – это способ группировки активов предприятия по видам и источникам их образования в стоимостном выражении по состоянию на определенную дату.

1.2. Процедура составления бухгалтерского баланса и порядок формирования его показателей

Составление бухгалтерского баланса - завершающий этап учетного процесса на предприятии. В нем отражаются нарастающим итогом имущественное и финансовое положение предприятия [14, 58].

Бухгалтерский баланс является базой для оценки показателей финансово-хозяйственной деятельности предприятия, следовательно, он занимает важное место в анализе финансового состояния организации.

Таким образом, обобщение информации в бухгалтерском балансе дает возможность устанавливать и анализировать соотношения между ресурсами и их источниками, производством продукции и ее распределением, между затратами на производство продукции и ее выпуском и т. п.

Правильно построить бухгалтерский баланс - значит полностью охватить хозяйственный процесс организации во всем его многообразии; дать надлежащую группировку хозяйственных явлений; изучить связь между этими явлениями на основе правильной корреспонденции счетов, что позволяет анализировать не только финансово-хозяйственную деятельность, но и движение имущества организации. Таким образом, невозможно переоценить значение бухгалтерского баланса в процессе анализа финансового состояния предприятия.

Бухгалтерский баланс составляется на основе данных Оборотно-сальдовой ведомости. Для составления достоверного баланса необходимо провести подготовительную работу, заключающуюся в проверке своевременности, полноты и объективности отражения включаемых в балансе данных.

Подготовительные работы включают в себя инвентаризацию и корректировку остатков по счетам бухгалтерского учета, проведения уточнения стоимости имущества и обязательств, выявление конечного финансового результата работы организации и реформации баланса, составление обороной ведомости, которая должна включать в себя все корректирующие записи(исправленные записи по операциям отчетного года исправляются путем сторнирования, по операциям прежних лет, кроме сторнировочной записи, производится корректировка суммы прибыли).

- Статьи баланса заполняются на основании данных Главной книги (или иного аналогичного по назначению регистра) о сальдовых значениях счетов бухгалтерского учета. Главной задачей бухгалтера при заполнении баланса является группировка остатков по счетам в соответствии с определениями, данными в Положении по ведению бухгалтерского учета и бухгалтерской отчетности (Таблица 1.1).

Таблица 1.1 - Порядок заполнения статей актива бухгалтерского баланса

|

Статья баланса |

Код строки баланса |

Порядок формирования показателя |

|

Нематериальные активы |

1110 |

Разница между дебетовым сальдо счета 04 и кредитовым сальдо счета 05 (либо сальдо счета 04 - если амортизация по нематериальным активам отражается также на счете 04) |

|

Результаты исследований и разработок |

1120 |

Дебетовое сальдо по счету 08 субсчета 8 "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ" |

|

Нематериальные поисковые активы |

1130 |

Разница между остатками по счетам 08 и 05 соответствующих субсчетов (с учетом переоценки и обесценения) |

|

Материальные поисковые активы |

1140 |

Разница между остатками по счетам 08 и 02 соответствующих субсчетов (с учетом переоценки и обесценения) |

|

Основные средства |

1150 |

Разница между дебетовым остатком счета 01 и кредитовым остатком счета 02 (в расчет не берется субсчет "Амортизация по имуществу, предоставляемому другим организациям во временное пользование" |

|

Доходные вложения в материальные ценности |

1160 |

Сальдо счета 03 за минусом сальдо субсчета "Амортизация по имуществу, предоставляемому другим организациям во временное пользование" счета 02 |

|

Финансовые вложения |

1170 |

Сальдо счета 58 по долгосрочным финансовым вложениям за минусом сальдо счета 59 в части созданных по ним резервов |

|

Отложенные налоговые активы |

1180 |

Сальдо счета 09 |

|

Прочие внеоборотные активы |

1190 |

Остатки по счетам 07, 08 (кроме субсчета 08-8 "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ") и другие показатели, не указанные в предыдущих строках раздела "Внеоборотные активы" |

|

Итого по разделу I |

1100 |

Сумма строк 1110, 1120, 1150, 1160, 1170, 1180 и 1190 |

|

Запасы |

1210 |

Остаток по счету 10 плюс (минус) дебетовое (кредитовое) сальдо счета 16 за вычетом резерва под снижение стоимости материальных ценностей, т.е. кредитового сальдо счета 14 (соответствующего субсчета), а также сальдо по счетам 11, 20, 21, 23, 29, 44, 45 и 46, 97. Кроме того, по этой строке учитывается сальдо по счетам 41 и 43 за минусом сальдо счетов 14 (соответствующих субсчетов) и 42 |

|

НДС по приобретенным ценностям |

1220 |

Сальдо счета 19 |

|

Дебиторская задолженность |

1230 |

Сумма остатков по дебету счетов 62 и 76 за минусом кредитового сальдо счета 63 Дебетовое сальдо счета 60 субсчет "Расчеты по авансам, выданным" Дебетовое сальдо счета 71 Дебетовое сальдо счета 73 "Расчеты с персоналом по прочим операциям" Дебетовое сальдо счета 75 субсчет "Расчеты по вкладам в уставный (складочный) капитал" |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

Сальдо счета 58 по краткосрочным финансовым вложениям за минусом сальдо счета 59 в части созданных по ним резервов Остаток по счету 55 субсчет "Депозитные счета" - если по ним начисляют проценты |

|

Денежные средства и денежные эквиваленты |

1250 |

Сумма остатков по счетам 50, 51, 52, 55 (субсчета "Аккредитивы" и "Чековые книжки", "Депозитные счета" - если по депозитным вкладам не начисляют проценты), 57 |

|

Прочие оборотные активы |

1260 |

Показатели, не отраженные в предыдущих строках раздела "Оборотные активы" баланса, например, сальдо счета 94, если виновные в недостаче лица к моменту составления баланса не установлены |

|

Итого по разделу II |

1200 |

Сумма строк 1210, 1220, 1230, 1240, 1250 и 1260 |

|

Баланс |

1600 |

Сумма строк 1100 и 1200 |

В пассиве бухгалтерского баланса отражаются кредитовые остатки по счетам Главной книги. Статьи пассива группируются в три раздела, объединяющие показатели, однородные по экономическому содержанию (Таблица 1.2).

Таблица 1.2 - Порядок заполнения статей пассива бухгалтерского баланса

|

Статья баланса |

Код строки баланса |

Порядок формирования показателя |

|

Уставный капитал |

1310 |

Сальдо по счету 80 |

|

Собственные акции, выкупленные у акционеров |

1320 |

Остатки по счету 81 |

|

Переоценка внеоборотных активов |

1340 |

Данные об остатках на счете 83, относящиеся к ОС и НМА |

|

Добавочный капитал (без переоценки) |

1350 |

Остатки на счете 83 за вычетом данных по переоценке ОС и НМА |

|

Резервный капитал |

1360 |

Сальдо по счету 82 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

Сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)»: кредитовое - нераспределенная прибыль; дебетовое - непокрытые убытки (показатель приводится в скобках) |

|

Итого по разделу III |

1300 |

Сумма строк 1310, 1320, 1340, 1350, 1360, 1370 |

|

Долгосрочные обязательства Заемные средства |

1410 |

Сальдо счета 67 «Расчеты по долгосрочным кредитам и займам» |

|

Отложенные налоговые обязательства |

1420 |

Кредитовое сальдо счета 77 «Отложенные налоговые обязательства |

|

Оценочные обязательства |

1430 |

Отражается кредитовое сальдо счета 96 — оценочные обязательства, предполагаемый срок исполнения которых превышает 12 месяцев |

|

Прочие обязательства |

1450 |

Обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств |

|

Итого по разделу IV |

1400 |

Сумма строк 1410, 1420, 1430, 1450 |

|

Краткосрочные обязательства Заемные средства |

1510 |

Кредитовый остаток по счету 66 |

|

Кредиторская задолженность |

1520 |

Сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76. |

|

Доходы будущих периодов |

1530 |

Сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов). |

|

Оценочные обязательства |

1540 |

Сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев. |

|

Прочие обязательства |

1550 |

Обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств |

|

Итого по разделу V |

1500 |

Сумма строк 1510, 1520, 1530, 1540, 1550 |

|

Баланс |

1700 |

Сумма строк 1300, 1400, 1500 |

Значения указанных показателей приводят:

- на отчетную дату отчетного периода, за который составляется отчетность;

- на 31 декабря предыдущего года;

- на 31 декабря года, который предшествует предыдущему.

1.3. Аналитические возможности бухгалтерского баланса

Бухгалтерский баланс имеет большое практическое значение: его данные используются для анализа финансового состояния предприятия.

Финансовое состояние предприятия во многом зависит от того, какие средства имеет экономический субъект в своем распоряжении и куда они вложены. Методика анализа финансового состояния – это совокупность приемов и способов, которые применяются при изучении хозяйственных процессов.

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности [8, 45]:

- Анализ динамики состава и структуры активов предприятия.

На данном этапе анализ проводится по данным бухгалтерского баланса с использованием методов горизонтального и вертикального анализа. Горизонтальный анализ показывает изменение показателя за определенный период времени. Вертикальный анализ показывает удельный вес статей баланса в итоговых показателях.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста (уменьшения) всего имущества предприятия и отдельных его видов.

- Анализ динамики состава и структуры собственного и заемного капитала, т.е. анализ источников формирования активов.

Показатели уровня динамики источников формирования имущества рассчитываются с помощью горизонтального анализа. С помощью вертикального анализа можно определить показатели структуры источников формирования имущества, т.е. рассчитать удельный вес статей пассива баланса в итоговых показателях. Показатели структурной динамики показывают изменение удельного веса собственного и заемного капитала за период.

- Анализ финансовой устойчивости.

Финансовая устойчивость отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие либо несоответствие (излишек или недостаток) источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов.

В целях характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата видов источников, представленных в Таблице 1.3.

Таблица 1.3 – Абсолютные показатели финансовой устойчивости

|

Название показателя |

Формула расчета |

Статьи бухгалтерского баланса |

|

Наличие запасов и затрат |

З и З = Запасы + НДС |

1210 + 1220 |

|

Наличие собственных оборотных средств |

СОС = Капитал и резервы – Внеоборотые активы |

1300 –1100 |

|

Наличие собственных и долгосрочных заемных средств |

СДОС = Собственные оборотные средства + долгосрочные обязательства |

1300 – 1100 + 1400 |

|

Общая величина всех источников финансирования запасов и затрат |

ООС = СДОС + Краткосрочные обязательства |

1300 – 1100 +1400 +1500 |

Четырем показателям наличия источников финансирования запасов и затрат соответствуют трем показателям обеспеченности запасов источниками финансирования:

- излишек или недостаток собственных оборотных средств (ΔСОС);

- излишек или недостаток собственных и долгосрочных заемных средств (ΔСДОС);

- излишек или недостаток всех источников финансирования запасов и затрат (ΔООС).

В зависимости от того, за счет каких источников сформированы запасы, определяется тип финансовой устойчивости (Таблица 1.4).

Таблица 1.4 – Типы финансовой устойчивости

|

Название типа финансовой устойчивости |

Характеристика |

Соотношение показателей финансовой устойчивости |

||

|

ΔСОС |

ΔСДОС |

ΔООС |

||

|

Абсолютная финансовая устойчивость |

Предполагает покрытие запасов и затрат собственными оборотными средствами, организация независима от внешних кредиторов |

+ |

+ |

+ |

|

Нормальная финансовая устойчивость |

Характеризует покрытие запасов и затрат собственными и долгосрочными заемными средствами |

– |

+ |

+ |

|

Неустойчивая финансовая устойчивость |

Характеризует покрытие запасов и затрат как собственными средствами, так и заемными источниками |

– |

– |

+ |

|

Кризисное финансовое состояние |

Организация полностью зависит от внешних кредиторов |

– |

– |

– |

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Оценку финансовой устойчивости предприятия можно осуществлять с помощью достаточно большого количества финансовых коэффициентов (Таблица 1.5).

Таблица 1.5 – Коэффициенты, характеризующие финансовую устойчивость предприятия

|

Наименование показателя |

Экономическое содержание |

Формула |

Рекомендуемое значение |

|

Коэффициент обеспеченности оборотных активов собственными средствами |

Показывает, достаточно ли у организации собственных средств для финансирования текущей деятельности |

(Собственный капитал-Внеоборотные активы)/Оборотные активы |

Больше или равно 0,1 |

|

Коэффициент маневренности собственного капитала |

Показывает степень мобильности (гибкости) использования собственных средств |

(Собственный капитал -Внеоборотные активы)/Собственный капитал |

0,5 |

|

Коэффициент автономии |

Показывает, насколько организация независима от кредиторов |

Собственный капитал/Актив баланса |

0,2 – 0,5 |

|

Коэффициент финансовой устойчивости |

Показывает размер доли источников финансирования, которые могут быть использованы в долгосрочной перспективе |

(Собственный капитал+ Долгосрочные обязательства)/Актив баланса |

Не менее 0,75 |

|

Коэффициент финансового риска |

Показывает соотношение заемных и собственных средств |

Заемный капитал/Собственный капитал |

Менее или равно 0,5 |

|

Коэффициент мобильности оборотных активов |

Показывает долю оборотных активов в общей стоимости активов предприятия |

Оборотные активы/Актив баланса |

- |

|

Коэффициент финансирования |

Показывает, какая часть деятельности организации финансируется за счет собственных средств, а какая часть за счет заемных |

Собственный капитал/Заемный капитал |

Более 1 |

- Анализ ликвидности и платежеспособности

Актуальность определения ликвидности баланса приобретает особое значение в условиях экономической нестабильности. Для проведения анализа ликвидности статьи активов группируют по степени ликвидности – от наиболее быстро превращаемых в деньги к наименее ликвидным. Пассивы же группируют по срочности оплаты обязательств. Типичная группировка представлена в Таблице 1.6.

Таблица 1.6 – Группировка активов и пассивов

|

Группировка активов по степени ликвидности |

Группировка пассивов по срочности погашения обязательств |

||

|

Группа актива |

Состав |

Группа пассива |

Состав |

|

А1 – наиболее ликвидные активы |

Денежные средства + краткосрочные финансовые вложения |

П1 – наиболее срочные обязательства |

Кредиторская задолженность – задолженность участникам по выплате дивидендов |

|

А2 – быстрореализуемые активы |

Краткосрочная дебиторская задолженность + прочие оборотные активы |

П2 – краткосрочные обязательства |

Краткосрочные кредиты и займы + задолженность участникам по выплате дивидендов + прочие краткосрочные обязательства |

|

А3 – медленно реализуемые активы |

Запасы + долгосрочная дебиторская задолженность + НДС – расходы будущих периодов |

П3 – долгосрочные обязательства |

Долгосрочные обязательства + доходы будущих периодов + краткосрочные оценочные обязательства – расходы будущих периодов |

|

А4 – труднореализуемые активы |

Внеоборотные активы |

П4 – постоянные пассивы |

Капитал и резервы |

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива.

1) Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3 , то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия: A4<=П4.

Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия.

Оценка платежеспособности организации осуществляется на основе анализа ликвидности текущих активов с помощью коэффициентов платежеспособности, которые определяются на основе структуры баланса каждого конкретного предприятия и пояснений к бухгалтерскому балансу и являются относительными величинами. Рассчитанные коэффициенты затем сопоставляются с их нормативными значениями. Для измерения платежеспособности рассчитывается четыре коэффициента. Алгоритм расчета относительных коэффициентов и их экономический смысл представлен в Таблице 1.7.

Таблица 1.7 – Алгоритм расчета коэффициентов ликвидности

|

Показатель |

Экономическое содержание |

Расчет показателя |

Рекомендуемые значения |

|

Общий показатель ликвидности |

Показывает отношение суммы всех ликвидных средств к сумме всех платежных обязательств. |

L1= (А1+0,5*А2+0,3*А3)/ (П1+0,5*П2+0,3*П3) |

Должно быть больше или = 1 |

|

Коэффициент абсолютной ликвидности |

Показывает, какую часть кредиторской задолженности организация может погасить немедленно. |

L2=А1/(П1+П2) |

Не должно опускаться ниже 0,2 |

|

Коэффициент быстрой ликвидности |

Показывает, в какой мере ликвидные средства организации покрывают краткосрочные обязательства. |

L3=(А1+А2)/(П1+П2) |

От 0,7 до 1,5 |

|

Коэффициент текущей ликвидности |

Какая часть обязательств покрывается текущими активами. |

L4=(А1+А2+А3)/ (П1+П2+П3) |

От 1 до 2 |

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Таким образом, анализ финансового состояния охватывает различные направления анализа, с тем, чтобы достоверно оценить сложившееся финансовое положение предприятия и выявить причины, вызвавшие его, а также указать на имеющиеся возможности и резервы улучшения финансового состояния.

Предлагаемая последовательность анализа позволяет обеспечить системный подход в изучении финансового состояния и дать всестороннюю оценку сложившемуся финансовому положению на предприятии [13, 87].

Глава 2. Оценка аналитических возможностей бухгалтерского баланса АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА»

2.1. Организационно-экономическая характеристика АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА»

АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» – одна из старейших на Европейском Севере России компаний, по поискам, разведке, добыче и переработке полезных ископаемых.

За 85 лет существования Компании открыто и разведано более 400 месторождений – нефть и газ, алмазы, угли, горючие сланцы, воды, цветные, редкие и благородные металлы, неметаллическое минеральное сырье, цемент, карбонатное и химическое сырье, строительные материалы.

Приоритетным направлением своей работы АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» считает внедрение современных, экологически чистых технологий и оборудования, не наносящих ущерба окружающей среде.

Учредителем предприятия является Комитет по управлению государственным имуществом Архангельской области.

Общество является коммерческой организацией, непубличным акционерным обществом. Единственным акционером, владеющим 100% акций Общества, является Публичное акционерное общество «Нефтяная компания «ЛУКОЙЛ».

Уставный капитал предприятия по состоянию на 31.12.2015 года составил 3 874 137 руб.

Среднесписочная численность персонала предприятия по состоянию на 31.12.2015 года составила 814 человек, подавляющее большинство из которых – жители Архангельской области.

Анализируемое предприятие осуществляет следующие виды деятельности:

- Добыча природных алмазов (с января 2014 года);

- Эксплуатационная разведка, разработка месторождений алмазов (лицензия № 00248 верхотинская площадь, Труба Гриба);

- Сдача имущества в аренду;

- Реализация тепло– и электроэнергии своим подрядчикам.

2.2. Анализ динамики, состава и структуры активов и пассивов АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА»

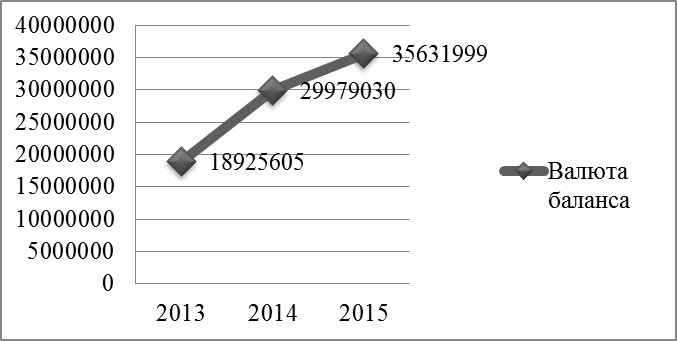

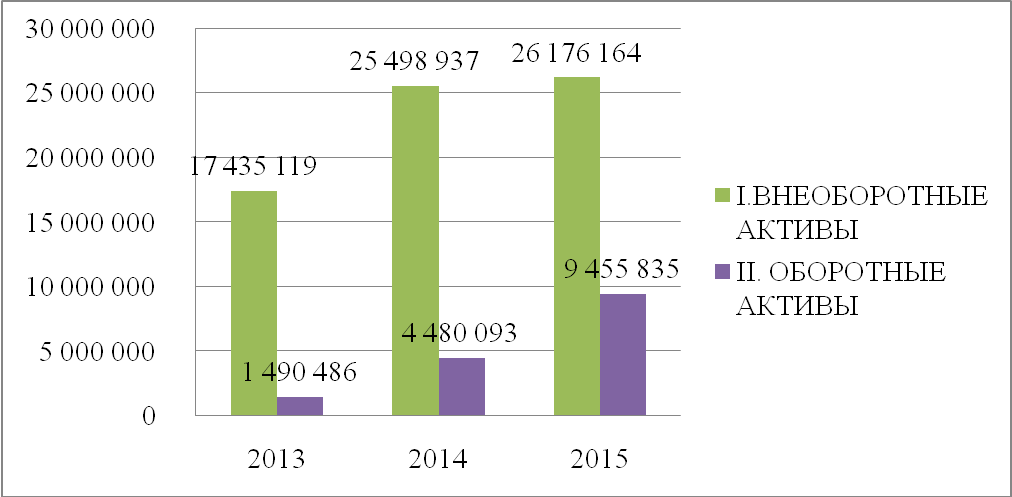

По данным, которые представлены в Приложении 2, в 2013г. валюта баланса АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» составляет 18 925 605 тыс. руб. В 2014г. по равнению с прошлым годом происходит увеличение на 11 053 425 тыс. руб. Стоимость имущества предприятия в 2015г. по сравнению с 2014г. возрастает на 19%, и составляет 35 631 999 тыс. руб. (Рис.2.1.)

Рис. 2.1 – Динамика валюты баланса АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» в 2013 – 2015гг., тыс. руб.

Проанализируем динамику активов АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» в 2013 – 2015гг. (Таблица 2.1).

Таблица 2.1 – Динамика активов АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» в 2013 – 2015гг.

|

Показатель |

2013 |

2014 |

2015 |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

||

|

тыс. руб. |

2014/ 2013 |

2015/ 2014 |

2014/ 2013 |

2015/ 2014 |

|||

|

I. Внеоборотные активы |

|||||||

|

НМА |

931 |

2 160 |

762 |

1 229 |

-1 398 |

232 |

35 |

|

ОС |

10 515 031 |

22 275 867 |

23 361 959 |

11 760 836 |

1 086 092 |

212 |

105 |

|

Доходные вложения в материальные ценности |

249 440 |

164 198 |

62 984 |

-85 242 |

-101 214 |

66 |

38 |

|

Долгосрочные финансовые вложения |

5 |

0 |

92 303 |

-5 |

92 303 |

0 |

0 |

|

Отложенные налоговые активы |

931 191 |

23 780 |

19 211 |

-907 411 |

-4 569 |

3 |

81 |

|

Прочие внеоборотные активы |

5 738 521 |

3 032 932 |

2 638 945 |

-2 705 589 |

-393 987 |

53 |

87 |

|

Итого по разделу I |

17 435 119 |

25 498 937 |

26 176 164 |

8 063 818 |

677 227 |

146 |

103 |

|

II. Оборотные активы |

|||||||

|

Запасы |

203 740 |

2 808 066 |

7 358 402 |

2 604 326 |

4 550 336 |

1 378 |

262 |

|

НДС по приобретенным ценностям |

61 011 |

28 955 |

0 |

-32 056 |

-28 955 |

47 |

0 |

|

Дебиторская задолженность |

1 223 432 |

1 640 967 |

2 094 810 |

417 535 |

453 843 |

134 |

128 |

|

в том числе платежи по которой ожидаются в течение 12 месяцев после отчетной даты: |

1 223 432 |

1 640 967 |

2 094 810 |

417 535 |

453 843 |

134 |

128 |

|

Денежные средства и денежные эквиваленты |

2 139 |

2 105 |

2 085 |

-34 |

-20 |

98 |

99 |

|

Прочие оборотные активы |

164 |

0 |

538 |

-164 |

538 |

0 |

0 |

|

Итого по разделу II |

1 490 486 |

4 480 093 |

9 455 835 |

2 989 607 |

4 975 742 |

301 |

211 |

|

Баланс |

18 925 605 |

29 979 030 |

35 631 999 |

11 053 425 |

5 652 969 |

158 |

119 |

Рост активов предприятия обусловлен увеличением как оборотных активов (на 111%), так и внеоборотных активов – на 3%, т.е. также можно сделать вывод, что оборотные активы увеличивались более интенсивно, чем внеоборотные активы.

Рассматривая динамику внеоборотных активов, можно сделать вывод о том, что в 2015г. по сравнению с 2014г. произошло незначительное их увеличение (примерно на 3%). На увеличение этого раздела в 2015г., в основном, повлияло увеличение основных средств (на 1 086 092 тыс. руб.). При этом такие статьи, как нематериальные активы, доходные вложения в материальные ценности продемонстрировали тенденцию к уменьшению в 2015г.

Увеличение оборотных активов за анализируемый период достигнуто в основном за счет роста запасов. В 2014г. по сравнению с 2013г. запасы увеличились на 2 604 326 тыс. руб.; в 2015г. по сравнению с 2014г. увеличились на 162%.

Далее рассмотрим структуру активов АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» в 2013 – 2015гг. (Рис. 2.2)

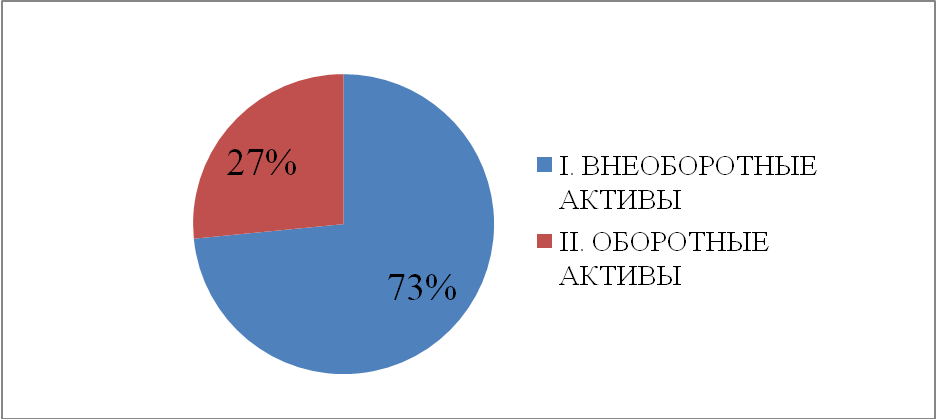

Рис. 2.2 – Структура активов предприятия в 2015г.

Наибольший удельный вес в структуре активов занимают внеоборотные активы. На рис. 2.3 представлена структура внеоборотных активов предприятия в 2015г.

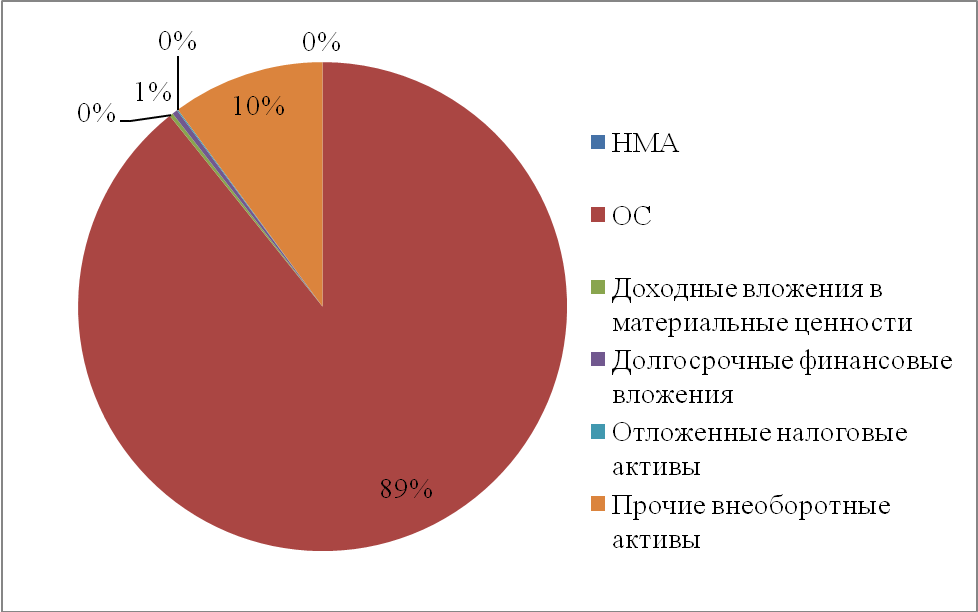

Рис. 2.3 – Структура внеоборотных активов предприятия в 2015г.

Рассматривая структуру внеоборотных активов предприятия на конец 2015г., можно сделать вывод о том, что наибольший удельный вес составляют основные средства (89%) и прочие внеоборотные активы (10%).

На рис. 2.4 представлена структура оборотных активов АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» в 2015г.

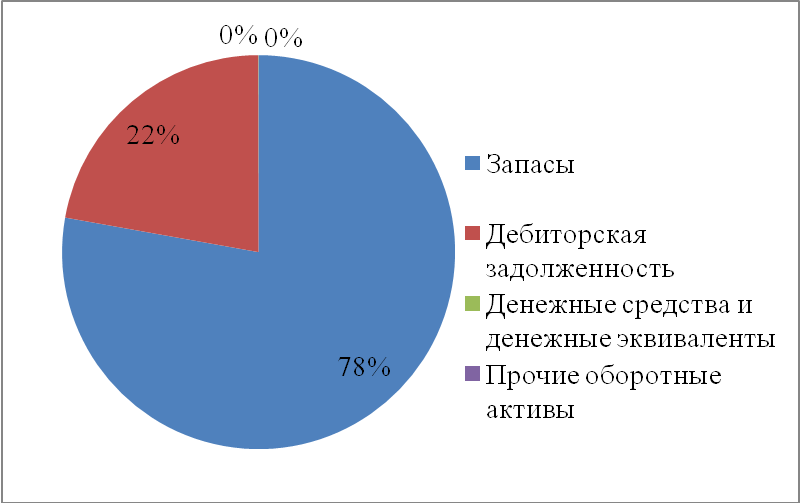

Рис. 2.4 – Структура оборотных активов предприятия в 2015г.

Рассматривая структуру оборотных активов предприятия на конец 2015г., можно сделать вывод о том, что наибольший удельный вес занимают такие статьи баланса как запасы (78%) и дебиторская задолженность (22%).

Положительным в структуре оборотных активов предприятия является отсутствие долгосрочной дебиторской задолженности. Отрицательным фактором в части поддержания ликвидности предприятия является уменьшение денежных средств предприятия.

Изменение структуры имущества предприятия за анализируемый период более наглядно представлено на Рис. 2.5.

Изменение структуры имущества предприятия за анализируемый период более наглядно представлено на Рис. 2.5.

Рис. 2.5 – Динамика изменения структуры имущества предприятия, тыс. руб.

Большое влияние на финансовое состояние предприятия оказывают состав и структура обязательств. Собственный капитал предприятия на 31 декабря 2015 года сформирован за счет следующих основных элементов:

- уставного капитала, который в 2015г. по сравнению с предыдущими годами увеличился на 2 000 тыс. руб.;

- добавочного капитала, который на конец 2015 составил более 7 млрд. руб.

При этом в течение двух лет предприятием формируется непокрытый убыток, размер которого на конец 2015г. достигает 4 886 млн. руб.

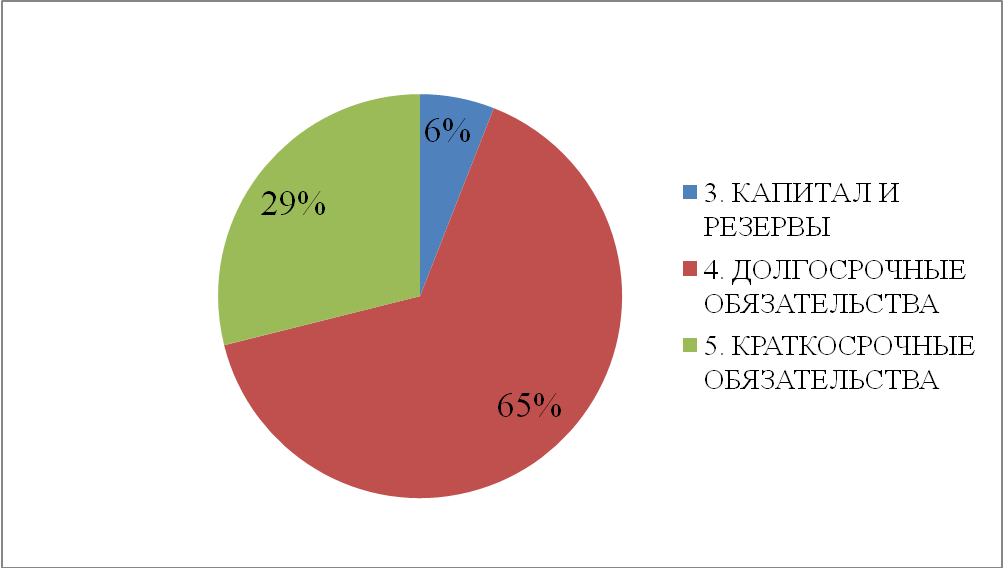

Структура пассивов АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» на конец 2015г. представлена на Рис. 2.6.

Рис. 2.6 – Структура пассивов АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» на конец 2015г.

Анализируя источники формирования имущества предприятия, можно сделать вывод о том, что наибольший удельный вес в анализируемом периоде занимают долгосрочные обязательства (65%). Сумма краткосрочных обязательств в 2015г. по сравнению с 2014г. увеличилась на 4 077 906 тыс. руб.

По итогам анализа динамики и структуры актива и пассива баланса АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» можно сделать вывод о том, что предприятие имеет «тяжелую» структуру активов, так как внеоборотные активы занимают более половины всего имущества предприятия.

Рост запасов и дебиторской задолженности отражает тот факт, что компания ведет неудовлетворительную работу по сбору задолженности у своих покупателей, а также несет значительные потери, связанные с хранением нереализованной продукции и неиспользуемых материалов. Заемные средства предприятия в основном созданы за счет краткосрочных обязательств, это говорит о том, что предприятие способно рассчитываться по своим обязательствам в более короткие сроки.

2.3. Анализ ликвидности и платежеспособности АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА»

Группировка активов анализируемого предприятия представлена в Таблице 2.2.

Таблица 2.2 – Группировка активов по степени ликвидности (тыс. руб.)

|

Обозначение |

Группа активов |

2013 |

2014 |

2015 |

|

А1 |

Наиболее ликвидные активы |

2 139 |

2 105 |

2 085 |

|

А2 |

Быстро реализуемые активы |

1 223 596 |

1 640 967 |

2 095 348 |

|

А3 |

Медленно реализуемые активы |

264 751 |

2 837 021 |

7 358 402 |

|

А4 |

Трудно реализуемые активы |

17 435 119 |

25 498 937 |

26 176 164 |

|

Итого |

18 925 605 |

29 979 030 |

35 631 999 |

Данные, представленные в Таблице 2.2, показывают, что в 2015. в общей сумме активов преобладают труднореализуемые активы, второй по значению являются быстрореализуемые активы. За анализируемый период можно отметить отрицательную динамику наиболее ликвидных активов.

Следующим этапом анализа ликвидности является группировка пассивов по срочности погашения обязательств (Таблица 2.3).

Таблица 2.3 – Группировка пассивов по срочности погашения (тыс. руб.)

|

Обозначение |

Группа пассивов |

2013 |

2014 |

2015 |

|

П1 |

Наиболее срочные обязательства (кредиторская задолженность) |

514 499 |

1 460 352 |

843 282 |

|

П2 |

Краткосрочные обязательства (краткосрочные кредиты и займы) |

2 044 932 |

4 717 246 |

9 278 451 |

|

П3 |

Долгосрочные обязательства (долгосрочные кредиты и займы, арендные обязательства) |

16 326 128 |

25 019 017 |

23 390 773 |

|

П4 |

Постоянные пассивы |

40 046 |

– 1 217 585 |

2 119 493 |

|

Итого |

18 925 605 |

29 979 030 |

35 631 999 |

Данные, представленные в Таблице 2.3, показывают, что в 2015. в общей сумме пассивов преобладают долгосрочные и краткосрочные обязательства.

По результатам данных таблиц 2.2 и 2.3 составим таблицу для определения платежного излишка или недостатка АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» за 2013-2015гг.

Таблица 2.4 – Определение степени ликвидности бухгалтерского баланса (тыс. руб.)

|

Соотношение |

2013 |

2014 |

2015 |

|

А1П1 |

– 512 360 |

– 1 458 247 |

– 841 197 |

|

А2П2 |

– 821 336 |

– 3 076 279 |

– 7 183 103 |

|

А3П3 |

– 16 061 377 |

– 22 181 996 |

– 16 032 371 |

|

А4П4 |

– 17 395 073 |

– 26 716 522 |

– 24 059 617 |

По результатам сравнения групп активов и пассивов можно сделать вывод, что баланс предприятия абсолютно неликвиден, так как за анализируемый период все четыре неравенства имеют знак, противоположный оптимальному. Невыполнение первого условия может говорить о том, что у предприятия в анализируемом периоде не хватает денежных средств для покрытия наиболее срочных обязательств. С 2013-2015гг. второе и третье условие не выполнялось из-за нехватки средств на покрытие краткосрочных и долгосрочных обязательств. Четвертое условие не выполняется на протяжении всего рассмотренного периода, т.е. у предприятия не хватает постоянных пассивов для формирования трудно реализованных активов.

На основе невыполнения основных трех условий ликвидности, у предприятия прогнозируется долгосрочная не платежеспособность.

Следующая стадия анализа – расчет финансовых коэффициентов, которые характеризуют платежеспособность (Таблица 2.5).

Таблица 2.5 – Коэффициентный анализ платежеспособности

|

Показатель |

Оптимальное значение |

2013 |

2014 |

2015 |

|

|

L1 |

Общий показатель ликвидности |

Должно быть больше или = 1 |

0,108 |

0,148 |

0,261 |

|

L2 |

Коэффициент абсолютной ликвидности |

Не должно опускаться ниже 0,2 |

0,001 |

0,000 |

0,000 |

|

L3 |

Коэффициент быстрой ликвидности |

От 0,7 до 1,5 |

0,479 |

0,266 |

0,207 |

|

L4 |

Коэффициент текущей ликвидности |

От 1 до 2 |

0,582 |

0,725 |

0,934 |

По данным Таблицы 2.5 можно сделать вывод, что значения коэффициентов ликвидности ниже нормативных.

Коэффициент абсолютной ликвидности (L2), который показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время, равен 0, что является критическим. Предприятие абсолютно неликвидно, так как размер располагаемых денежных средств очень низок, по сравнению с краткосрочными обязательствами.

Коэффициент быстрой ликвидности (L3) показывает, какая часть задолженности может быть погашена предприятием за счет денежные средства и дебиторскую задолженность. В 2015г. коэффициент составил 0,207, что значительно меньше норматива. Низкое значение коэффициента может говорить о том, что денежные средства и поступления от текущей деятельности не могут покрывать текущие долги организации.

Коэффициент текущей ликвидности (L4) в течение анализируемого периода имеет положительную динамику, это значит, что у организации появляется больше шансов погашать свою краткосрочную задолженность в течение года за счет использования текущих активов.

В целом ликвидность баланса АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» в 2015г. находится под угрозой, так как общий показатель ликвидности (L1) составил 0,261, что намного меньше нормативного значения. Таким образом, предприятию не хватает высоколиквидных средств активов для погашения текущих обязательств.

Делая вывод по ликвидности предприятия, можно сказать о том, что степень покрытия обязательств предприятия наиболее ликвидными активами низкая и не соответствует нормативным значениям, но в ближайшее время наметилась тенденция восстановления нормального уровня платежеспособности.

2.4. Анализ финансовой устойчивости АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА»

В целях анализа обеспеченности запасов основными источниками их формирования оформим Таблицу 2.6.

Таблица 2.6 – Абсолютные показатели финансовой устойчивости (тыс. руб.)

|

Показатель |

2013 |

2014 |

2015 |

|

Наличие запасов и затрат ЗиЗ |

264 751 |

2 837 021 |

7 358 402 |

|

Наличие собственных оборотных средств СОС |

– 17 395 073 |

– 26 716 522 |

– 24 056 617 |

|

Наличие собственных и долгосрочных заемных средств СДОС |

– 1 094 419 |

– 1 743 024 |

– 845 188 |

|

Общая величина всех источников финансирования запасов и затрат ООС |

1 490 486 |

4 480 093 |

9 455 835 |

В зависимости от того, за счет каких источников сформированы запасы, определяется тип финансовой устойчивости (Таблица 2.7).

Таблица 2.7 – Определение типа финансовой устойчивости (тыс. руб.)

|

2013 |

2014 |

2015 |

|

|

ΔСОС |

– 17659824 |

– 29553543 |

– 31415073 |

|

ΔСДОС |

– 1359170 |

– 4580045 |

– 8203590 |

|

ΔООС |

1225735 |

1643072 |

2097433 |

Из таблицы 2.7 следует, что у АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» почти на все отчетные даты преобладает неустойчивое финансовое состояние, это говорит о том, что у организации недостаточно собственных источников для покрытия запасов и затрат. Данный вывод подтверждается тем, что в 2015г. запасы и затраты увеличились примерно в 2,5 раза.. Несомненным достижением можно считать факт снижения долгосрочных обязательств, которые в 2015г. сократились на примерно на 15%, исходя из этого уменьшился и такой показатель как СДОС. Увеличение общей величины всех источников финансирования запасов и затрат положительно влияет на платежеспособность предприятия, это увеличение достигнуто за счет роста краткосрочных обязательств.

Коэффициентный анализ финансовой устойчивости представляет собой совокупность относительных показателей, которые должны соответствовать рекомендуемым значениям для нормальной финансовой деятельности предприятия (Таблица 2.8).

Таблица 2.8 – Коэффициентный анализ финансовой устойчивости

|

Показатель |

2013 |

2014 |

2015 |

Рекомендуемое значение |

|

Коэффициент обеспеченности оборотных активов собственными средствами |

–11,67 |

– 5,96 |

– 2,54 |

Больше или равен 0,1 |

|

Коэффициент маневренности собственного капитала |

– 434,38 |

21,94 |

– 11,35 |

0,5 |

|

Коэффициент автономии |

0,00 |

-0,04 |

0,06 |

0,2 – 0,5 |

|

Коэффициент финансовой устойчивости |

0,86 |

0,79 |

0,71 |

Не менее 0,75 |

|

Коэффициент финансового риска |

471,60 |

– 25,62 |

15,81 |

|

|

Коэффициент мобильности оборотных активов |

0,08 |

0,15 |

0,27 |

|

|

Коэффициент финансирования |

0,00 |

– 0,04 |

0,06 |

Из таблицы 2.8 видно, что коэффициент обеспеченности оборотных средств предприятия в период 2013-2015 гг. находится ниже рекомендуемого значения, это говорит о том, что у организации недостаточно собственных средств для нормальной финансовой деятельности.

Устойчивость финансового состояния характеризует также и коэффициент маневренности. Низкие значения коэффициента маневренности отрицательно характеризуют финансовое состояние.

Коэффициент маневренности показывает, какая часть собственных оборотных средств сформирована за счет собственного капитала предприятия. Результат расчета данного коэффициента показал, что в 2015 году он составил намного меньше рекомендуемого значения, что свидетельствует об отрицательном финансовом состоянии АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА».

Увеличился коэффициент автономии, что отражает тенденцию к уменьшению зависимости организации от заемных источников финансирования, т.е. вероятность финансовых затруднений снижается.

Коэффициент финансовой устойчивости показывает отношение заемного и собственного капитала. За три года этот коэффициент уменьшался и на конец 2015г. составляет 0,71, это говорит, что большая часть имущества организации сформирована за счет собственных средств и краткосрочных обязательств , что ведет к снижению финансового риска.

Таким образом, на протяжении рассмотренного периода финансовое состояние предприятие неустойчивое вследствие большой величины запасов, которые не могут быть покрыты собственными источниками.

2.5. Мероприятия по улучшению финансового состояния АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА»

По результатам анализа финансового состояния АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» сформулированы следующие проблемы:

- неплатежеспособность предприятия;

- неликвидность баланса;

- финансовая неустойчивость;

- высокая зависимость от заемных средств.

Предприятию следует приложить усилия к совершенствованию показателей финансовой устойчивости, платежеспособности и ликвидности.

В части улучшения показателей ликвидности и платежеспособности можно обозначить следующие направления:

- Уменьшение суммы остатков денежных средств до 2 085 тыс. руб. при одновременном отсутствии краткосрочных финансовых вложений. В связи с этим руководству предприятия необходимо спланировать мероприятия, в результате которых будут увеличены остатки денежных средств. Кроме того следует провести работу по привлечению краткосрочных финансовых вложений.

- Увеличение размера краткосрочных обязательств. В основном данное увеличение произошло за счет получения краткосрочного кредита, в связи с чем, сумма краткосрочных заемных средств в течение 2015г. увеличилась почти в 2 раза. Соотношение кредиторской и дебиторской задолженности составляет на конец 2015г. 1:3.

В принципе, дебиторская задолженность – нормальное явление для предприятия, но её размер не должен отрицательно влиять на финансовое состояние предприятия. Уровень дебиторской задолженности прямо зависит от специфики деятельности каждой организации. Дебиторская задолженность возникает тогда, когда товары поставлены, запасы сократились, а оплата заказчиком ещё не произведена. Необходим контроль за дебиторской задолженностью для предотвращения её излишнего увеличения, которое приводит к снижению денежных поступлений и возникновению безнадежных долгов, способных поглотить прибыль предприятия [12, 185].

На протяжении всего анализируемого периода, на предприятии прослеживается увеличение дебиторской задолженности, как в абсолютном значении, так и ее доли в структуре активов предприятия. В ходе анализа было выявлено, что предприятие не проводит анализ платежеспособности своих заказчиков, не пытается самостоятельно взыскать долги клиентов, не применяет другие эффективные меры по сокращению данного вида дебиторской задолженности.

Первое мероприятие, которое можно рассмотреть это снижение дебиторской задолженности за счет представления скидок постоянным покупателям и заказчикам.

Для снижения дебиторской задолженности АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» может представить скидку постоянным заказчикам ЗАО «АРХАНГЕЛЬСКГЕОЛРАЗВЕДКА» на сумму их дебиторской задолженности 666 325 тыс. руб. в размере 5%.

Размер скидки: 666 325 тыс. руб. * 5% = 33 316, 25 тыс. руб.

Таким образом, дебиторская задолженность уменьшиться и составит 2 061 494 тыс. руб. Так же снизится и кредиторская задолженность на 33 316,25 тыс. руб. и составит 809 966 тыс. руб.

Второе мероприятие, которое можно предложить для сокращения задолженностей – это проведение взаимозачетов расчетов.

Взаимозачеты долгов являются распространенным методом реструктуризации задолженности. В процессе анализа дебиторской и кредиторской задолженностей зачастую выясняется, что предприятие имеет долговые обязательства перед кампанией, к которой у него есть также встречные требования. В такой ситуации предприятие может зачесть обе суммы.

Таблица 2.9 – Сводные данные о дебиторской и кредиторской задолженности АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА» и организаций за 2015г.

|

пп /п |

Наименование организаций |

Дебиторская задолженность, тыс. руб. |

Кредиторская задолженность, тыс. руб. |

|

1 |

ООО «ЛУКОЙЛ-Информ» С-Петербург |

4 811 |

41 859 |

|

2 |

ООО «ЛУКОЙЛ-Северо-Западнонефтепродукт» |

171 383 |

346 004 |

|

Всего: |

176 194 |

387 863 |

По данным таблицы 2.9 видно, что таких организаций в работе по взаимозачетам две на общую сумму дебиторской задолженности 176 194 тыс. руб. и кредиторской задолженности на сумму 387 863 тыс. руб. Если организации-дебиторы погасят свою задолженность в сумме 176 194 тыс. руб., то соответственно снизится и кредиторская задолженность на эту же сумму и составит 633 772 тыс.руб.

Для управления заемными средствами с целью повышения финансовой устойчивости можно проводить анализ краткосрочных обязательств предприятия для выявления статей снижения займов. Структурный и динамический анализ кредиторской задолженности и краткосрочных кредитов позволит выявить те направления, по которым заемные средства уже не требуются (например, ликвидация задолженности по зарплате, возврат взятого кредита и пр.).

- Значительное превышение долгосрочных обязательств над стоимостью запасов. По этой причине предприятию рекомендуется вести более грамотную работу по привлечению заемных средств.

В части оптимизации показателей финансовой устойчивости можно обозначить следующие направления:

- Значительная величина внеоборотных активов по сравнению с размер собственного капитала. В следствие этого можно порекомендовать предприятию рассмотреть политику в части управления внеоборотными активами.

Значительный рост запасов обусловленный увеличением остатков сырья и материалов. По этой причине можно порекомендовать предприятию продажа запасов, за счет которого можно уменьшить кредиторскую задолженность. По данным аналитического учета установлено, что на конец 2015г. на складе предприятия находятся запасные части для карьерной техники на сумму 447 093 тыс. руб., которые планируют использовать в деятельности в объеме 50%. Таким образом, запасы уменьшаться на 223 547 тыс.руб., и составят 7 134 855 тыс. руб. За счет выручки от продажи запасных частей частично можно погасить кредиторскую задолженность на 223 547 тыс.руб.. В результате чего ее размер сократится до 410 225 тыс.руб.

Также для управления заемными средствами с целью повышения финансовой устойчивости проводится анализ краткосрочных обязательств предприятия для выявления статей снижения займов. Структурный и динамический анализ кредиторской задолженности и краткосрочных кредитов позволит выявить те направления, по которым заемные средства уже не требуются (например, ликвидация задолженности по зарплате, возврат взятого кредита и пр.).

Таким образом, при реализации предложенных мероприятий показатели финансового состояния могут быть улучшены.

Заключение

В настоящее время бухгалтерский баланс является важнейшим источником информации для широкого круга пользователей. По сведениям бухгалтерского баланса собственники организации и административно-управленческий персонал определяют финансовое положение организации, динамику изменения капитала.

Основным источником финансового анализа является бухгалтерский баланс. Баланс характеризует деятельность предприятия в целом, это главная и универсальная форма отчетности, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое [10, 95].

В процессе функционирования организации объем активов и пассивов, а также их структура подвержены различным изменениям. Наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального (структурно-динамического) анализа бухгалтерского баланса организации. Как правило, анализ баланса начинается с построения аналитической таблицы.

В работе был проведен анализ финансового состояния по данным бухгалтерского баланса за 2013-2015гг. предприятия АО «АРХАНГЕЛСКГЕОЛДОБЫЧА».

Анализ финансового состояния показал следующее.

С помощью аналитического баланса-нетто была оценена структура имущества предприятия, был проведен горизонтальный и вертикальный анализ. В 2015 году наблюдается значительное увеличение оборотных активов и краткосрочных обязательств.

На основе анализа сравнительного аналитического баланса, можно сделать выводы об изменении его структуры:

В целом за отчетный период удельный вес внеоборотных активов предприятия уменьшился на 11,59%, доля запасов и затрат увеличилась на 11,28%, удельный вес дебиторской задолженности увеличился на 0,41%,

В составе актива баланса отрицательным фактором можно считать опережающий рост запасов, затрат и дебиторской задолженности.

В составе пассива баланса положительным фактором является рост собственного капитала на 106,2%. Резко отрицательными факторами является рост кредиторской задолженности.

С помощью анализа устойчивости финансового состояния, было выявлено, что финансовое состояние в отчетном периоде считается неустойчивым, это говорит о том, что для покрытия запасов предприятия недостаточно источников для их покрытия.

Анализ коэффициентов финансового состояния, показал, что в целом по предприятию не все показатели соответствовали рекомендуемому значению, но имеют положительную динамику: коэффициент автономии возрос на 0,10, коэффициент маневренности снизился на 34 и не один из коэффициентов не соответствуют нормативному значению. Это говорит о том, что не вся часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами.

Далее был проведен анализ ликвидности баланса и платежеспособности предприятия. Вывод показал, что баланс является абсолютно не ликвидным, т.е. предприятие не может своевременно и полностью рассчитаться по своим обязательствам.

Несмотря на неудовлетворительные показатели финансового состояния АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА», у предприятия все же имеется шанс повысить платежеспособность, ликвидность и финансовую устойчивость, расплатиться по краткосрочным обязательствам, и продолжить успешное функционирование на торговом рынке. Но следует оговориться, что для достижения этого требуется своевременное проведение комплексных решений, которые предложены во второй главе курсовой работы, а руководство предприятия должно быть действительно в этом заинтересовано. Успех современного коммерческого предприятия - не сиюминутный, а планомерный, прогнозируемый и подготовленный - лежит на пути изучения рынка потребителей, конкурентов и разработки стратегии деятельности.

Для улучшения финансового состояния предприятия были предложены следующие рекомендации:

- предприятию необходимо спланировать мероприятия, в результате которых будут увеличены остатки денежных средств, кроме того следует провести работу по привлечению краткосрочных финансовых вложений;

- снижение дебиторской задолженности за счет предоставления скидок постоянным покупателям и заказчикам;

- снижение кредиторской задолженности с помощью взаимозачетов с организациями;

- предприятию необходимо рассмотреть политику в части управления внеоборотными активами;

- мероприятия по продаже запасов предприятия с целью уменьшения кредиторской задолженности.

Предложенные мероприятия приведут к небольшому снижению общей стоимости имущества предприятия АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА». При этом улучшиться структура баланса.

В работе на основании расчетов была доказана их эффективность. В частности, снизится кредиторская задолженность залежалые запасы, улучшаться показатели финансовой устойчивости, ликвидности, платежеспособности.

Таким образом, можно утверждать, что результатом проведения этих мероприятий будет улучшение финансового состояния предприятия.

Список использованных источников

I. Законодательные и нормативные акты

- Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учёте».

- Приказ Министерства финансов РФ от 06.07.1999 №43н «Об утверждении Положения по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99.

- Приказ Министерства финансов РФ от 02.07.2010 №66н «О формах бухгалтерской отчётности организаций».

II. Монографии, учебники, учебные пособия

- Алексеева А.И., Васильев Ю.В., Малеева А.В., Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельности. – М.: Изд-во КноРус, 2012. – 312 с.

- Анализ финансовой отчетности: учебное пособие / О.В. Ефимова и др. – М.: «Издательство Омега-Л», 2013. – 451 с.

- Астахов В.П. Бухгалтерский (финансовый) учёт. Учебное пособие / В.П. Астахов. - 9-e изд., перераб. и доп. - М.: Издательство Юрайт, 2014 г, - 832 с.

- Бакаев А.С., Безруких П.С., Врублевский Н.Д. и др. Бухгалтерский учёт / Под ред. Безруких П.С. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учёт, 2013. – 316 с.

- Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учебник. 4 - е изд., доп. и перераб. - М.: Финансы и статистика, 2012. – 354 с.

- Бариленко В.И. и др. Комплексный анализ хозяйственной деятельности предприятия: учебное пособие. – М.: Форум, 2012. – 308 с.

- Волков Д. Л.. Финансовый учет: теория, практика, отчетность организации: Учеб. пособие. — СПб.: Издат. дом С.-Петерб. Государственного университета, 2014 г., - 261 с.

- Гиляровская Л.Т. Экономический анализ: Учебник / Л.Т. Гиляровская, Г.В. Корнякова, Г.Н. Соколова. – М.: «ЮНИТИ-ДАНА», 2013 г., - 250 с.

- Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 2012. – 254 с.

- Заббарова Ольга. Бухгалтерская (финансовая) отчетность организации. Учебное пособие. М.: Издательство «Эксмо», 2014 г., - 306 с.

- Кабкова Е.Н. Шпаргалка по бухгалтерскому учету М.: Издательство «Аллель», 2014 г., - 98 с.

- Кислов, Дмитрий Васильевич. Бухгалтерский баланс: техника составления / Д. В. Кислов. -3-е изд., перераб. и доп. - М. : ГроссМедиа : РОСБУХ, 2012., - 256 с.

- Лебедева Е.М. Бухгалтерский учет. – М.: Академия, 2012. – 304 с.

- Поленова С.Н. Теория бухгалтерского учета: Учебник. — М.: ИТК «Дашков и К°», 2013 г. — 464 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия – М.: ИНФРА-М , 2013. – 328 с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учебное пособие. – Москва: Изд-во ЮНИТИ-ДАНА, 2014. – 217 с.

- Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. - М., ИНФРА – М., 2012. – 278 с.

III. Интернет-ресурсы

- Интернет- ресурс «Финансовый анализ»: www.finanalis.ru

- Сайт Института профессиональных бухгалтеров и аудиторов России: www.ipbr.ru

- Сайт предприятия АО «АРХАНГЕЛЬСГЕОДОБЫЧА»: www.agddiamond.ru

ПРИЛОЖЕНИЯ

Приложение 1

|

БУХГАЛТЕРСКИЙ БАЛАНС |

|||||||||

|

на 31 декабря 2015 года |

КОДЫ |

||||||||

|

Форма по ОКУД |

0710001 |

||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

||||||

|

Организация |

Открытое акционерное общество «Архангельское геологодобычное предприятие» |

по ОКПО |

01430607 |

||||||

|

Идентификационный номер налогоплательщика |

ИНН |

2901071160 |

|||||||

|

Вид экономической |

Добыча алмазов |

по |

14.50.22 |

||||||

|

Организационно-правовая форма/форма собственности Акционерное общество / частная собственность |

по ОКОПФ/ОКФС |

47 |

16 |

||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||

Местонахождение (адрес) 163001, Российская Федерация, Архангельская обл., Архангельск г, Троицкий пр-т, дом №168

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2015 г. |

На 31 декабря 2014 г. |

На 31 декабря 2013 г. |

|

1 |

2 |

3 |

4 |

5 |

|

|

АКТИВ |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

1 |

Нематериальные активы |

1110 |

762 |

2 160 |

931 |

|

1 |

Результаты исследований и разработок |

1120 |

- |

- |

- |

|

2 |

Нематериальные поисковые активы |

1130 |

- |

- |

- |

|

2 |

Материальные поисковые активы |

1140 |

- |

- |

- |

|

2 |

Основные средства |

1150 |

23 361 959 |

22 275 867 |

10 515 031 |

|

в том числе: незавершенное производство |

1151 |

1 906 050 |

10 396 869 |

9 201 917 |

|

|

2 |

Доходные вложения в материальные ценности |

1160 |

62 984 |

164 198 |

249 440 |

|

3 |

Долгосрочные финансовые вложения |

1170 |

92 303 |

- |

5 |

|

Отложенные налоговые активы |

1180 |

19 211 |

23 780 |

931 191 |

|

|

Прочие внеоборотные активы |

1190 |

2 638 945 |

3 032 932 |

5 738 521 |

|

|

ИТОГО по разделу I |

1100 |

26 176 164 |

25 498 737 |

17 435 119 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

1210 |

||||

|

4 |

Запасы |

7 358 402 |

2 808 066 |

203 740 |

|

|

в том числе: сырье, материалы и другие аналогичные ценности |

12311 |

2 262 595 |

296 441 |

37 502 |

|

|

затраты в незавершенном производстве |

1212 |

1 107 453 |

115 106 |

- |

|

|

готовая продукция и товары для перепродажи |

1213 |

1 110 798 |

6 695 |

165 258 |

|

|

товары отгруженные |

1214 |

- |

- |

- |

|

|

прочие запасы и затраты |

1215 |

2 877 556 |

2 389 824 |

980 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

- |

28 955 |

61 011 |

|

|

Акциз по подакцизным материально-производственным запасам |

1221 |

- |

- |

- |

|

|

5 |

Дебиторская задолженность |

1230 |

2 094 810 |

1 640 967 |

1 223 432 |

|

в том числе платежи по которой ожидаются более чем через 12 месяцев после отчетной даты: |

1231 |

- |

- |

- |

|

|

в том числе: покупатели и заказчики |

12311 |

- |

- |

- |

|

|

векселя к получению |

12312 |

- |

- |

- |

|

|

авансы выданные |

12313 |

- |

- |

- |

|

|

прочие дебиторы |

12314 |

- |

- |

- |

|

|

в том числе платежи по которой ожидаются в течение 12 месяцев после отчетной даты: |

1232 |

2 094 810 |

1 640 967 |

1 223 432 |

|

|

в том числе: покупатели и заказчики |

12321 |

1 305 751 |

10 708 |

11 595 |

|

|

векселя к получению |

12321 |

- |

- |

- |

|

|

авансы выданные |

12323 |

5 841 |

6 249 |

1 817 |

|

|

прочие дебиторы |

12324 |

783 218 |

1 624 010 |

1 210 056 |

|

|

3 |

Краткосрочные финансовые вложения (за исключением денежных эквивалентов) |

1240 |

- |

- |

- |

|

Денежные средства и денежные эквиваленты |

1250 |

2 085 |

2 105 |

2 139 |

|

|

Прочие оборотные активы |

1260 |

538 |

- |

164 |

|

|

ИТОГО по разделу II |

1200 |

9 455 835 |

4 480 093 |

1 490 486 |

|

|

БАЛАНС |

1600 |

35 631 999 |

29 978 830 |

18 925 605 |

Форма 0710001 с. 2

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2015 г. |

На 31 декабря 2014 г. |

На 31 декабря 2013 г. |

||

|

1 |

2 |

3 |

4 |

5 |

|||

|

ПАССИВ |

|||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||

|

Уставный капитал |

1310 |

3 874 |

1 874 |

1 874 |

|||

|

Собственные акции, выкупленные у акционеров |

1320 |

- |

- |

- |

|||

|

Переоценка внеоборотных активов |

1340 |

- |

- |

- |

|||

|

Добавочный капитал (без переоценки) |

1350 |

7 002 000 |

- |

- |

|||

|

Резервный капитал |

1380 |

- |

- |

- |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

(4 886 381) |

(1 219 459) |

38 172 |

|||

|

ИТОГО по разделу III |

1300 |

2 119 493 |

(1 217 585) |

40 046 |

|||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Заемные средства |

1410 |

20 346 750 |

23 586 052 |

15 650 217 |

|||

|

Отложенные налоговые обязательства |

1420 |

2 458 582 |

1 387 446 |

650 437 |

|||

|

7 |

Оценочные обязательства |

1430 |

406 151 |

- |

- |

||

|

5 |

Прочие обязательства |

1450 |

- |

- |

- |

||

|

ИТОГО по разделу IV |

1400 |

23 211 483 |

24 973 498 |

16 300 654 |

|||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Заемные средства |

1510 |

9 278 451 |

4 717 246 |

2 044 932 |

|||

|

5 |

Кредиторская задолженность |

1520 |

843 282 |

1 460 352 |

514 499 |

||

|

в тои числе: поставщики и подрядчики |

1521 |

672 764 |

960 545 |

493 419 |

|||

|

перед персоналом организации |

1522 |

30 892 |

13 186 |

6 501 |

|||

|

перед государственными внебюджетными фондами |

1523 |

16 438 |

6 244 |

3 377 |

|||

|

по налогам и сборам |

1524 |

97 861 |

73 122 |

7 423 |

|||

|

прочие кредиторы |

1525 |

25 327 |

407 254 |

3 779 |

|||

|

авансы полученные |

1526 |

- |

1 |

- |

|||

|

векселя к уплате |

1527 |

- |

- |

- |

|||

|

задолженность участникам (учредителям) по выплате доходов |

1528 |

- |

- |

- |

|||

|

Доходы будущих периодов |

1530 |

- |

- |

- |

|||

|

7 |

Оценочные обязательства |

1540 |

179 290 |

45 519 |

25 474 |

||

|

Прочие обязательства |

1550 |

- |

- |

- |

|||

|

ИТОГО по разделу V |

1500 |

10 751 023 |

6 223 117 |

2 584 905 |

|||

|

БАЛАНС (сумма строк 1300+1400+1500) |

1700 |

35 631 999 |

29 979 030 |

18 925 605 |

|||

|

На 31 декабря 2015 г. |

На 31 декабря 2014 г. |

На 31 декабря 2013 г. |

|

2 119 493 |

(1 217 585) |

40 046 |

|

СПРАВОЧНО |

|

Чистые активы |

|

Руководитель |

__________________________________________ |

Мартинович Александр Леонидович |

|

(подпись) |

(расшифровка подписи) |

|

|

Главный бухгалтер |

__________________________________________ |

Сухих Мария Витальевна |

|

(подпись) |

(расшифровка подписи) |

|

|

24 февраля 2016 г. |

||

Приложение 2

Анализ структуры и динамики имущества и источников формирования имущества

АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА»

|

ПОКАЗАТЕЛЬ |

КОД |

2013 |

2014 |

2015 |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

Удельный все, % |

Абсолютное отклонение |

|||||

|

тыс. руб. |

2014/2013 |

2015/2014 |

2014/2013 |

2015/2014 |

2013 |

2014 |

2015 |

2014/2013 |

2015/2014 |

||||

|

I.ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||||

|

НМА |

1110 |

931 |

2 160 |

762 |

1 229 |

-1 398 |

232 |

35 |

0,01 |

0,01 |

0,00 |

0,00 |

-0,01 |

|

ОС |

1150 |

10 515 031 |

22 275 867 |

23 361 959 |

11 760 836 |

1 086 092 |

212 |

105 |

60,31 |

87,36 |

89,25 |

27,05 |

1,89 |

|

в т. ч. незавершенное строительство |

1151 |

9 201 917 |

10 396 869 |

1 906 050 |

1 194 952 |

-8 490 819 |

113 |

18 |

87,51 |

46,67 |

8,16 |

-40,84 |

-38,51 |

|

Доходные вложения в материальные ценности |

1160 |

249 440 |

164 198 |

62 984 |

-85 242 |

-101 214 |

66 |

38 |

1,43 |

0,64 |

0,24 |

-0,79 |

-0,40 |

|

Долгосрочные финансовые вложения |

1170 |

5 |

0 |

92 303 |

-5 |

92 303 |

0 |

0 |

0,00 |

0,00 |

0,35 |

0,00 |

0,35 |

|

Отложенные налоговые активы |

1180 |

931 191 |

23 780 |

19 211 |

-907 411 |

-4 569 |

3 |

81 |

5,34 |

0,09 |

0,07 |

-5,25 |

-0,02 |

|

Прочие внеоборотные активы |

1190 |

5 738 521 |

3 032 932 |

2 638 945 |

-2 705 589 |

-393 987 |

53 |

87 |

32,91 |

11,89 |

10,08 |

-21,02 |

-1,81 |

|

ИТОГО по разделу I |

1100 |

17 435 119 |

25 498 937 |

26 176 164 |

8 063 818 |

677 227 |

146 |

103 |

100,00 |

100,00 |

100,00 |

||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||||||

|

Запасы |

1210 |

203 740 |

2 808 066 |

7 358 402 |

2 604 326 |

4 550 336 |

1 378 |

262 |

13,67 |

62,68 |

77,82 |

49,01 |

15,14 |

|

в том числе: сырье и материалы и другие ценности |

12311 |

37 502 |

296 441 |

2 262 595 |

258 939 |

1 966 154 |

790 |

763 |

18,41 |

10,56 |

30,75 |

-7,85 |

20,19 |

|

затраты в незавершенном производстве |

1212 |

0 |

115 106 |

1 107 453 |

115 106 |

992 347 |

0 |

962 |

0,00 |

4,10 |

15,05 |

4,10 |

10,95 |

|

готовая продукция и товары для перепродажи |

1213 |

165 258 |

6 695 |

1 110 798 |

-158 563 |

1 104 103 |

4 |

16 591 |

81,11 |

0,24 |

15,10 |

-80,87 |

14,86 |

|

товары отгруженные |

1214 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

прочие запасы и затраты |

1215 |

980 |

2 389 824 |

2 877 556 |

2 388 844 |

487 732 |

243 860 |

120 |

0,48 |

85,11 |

39,11 |

84,62 |

-46,00 |

|

НДС по приобретенным ценностям |

1220 |

61 011 |

28 955 |

0 |

-32 056 |

-28 955 |

47 |

0 |

4,09 |

0,65 |

0,00 |

-3,45 |

-0,65 |

|

Акциз по подакцизным МПЗ |

1221 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Дебиторская задолженность |

1230 |

1 223 432 |

1 640 967 |

2 094 810 |

417 535 |

453 843 |

134 |

128 |

82,08 |

36,63 |

22,15 |

-45,45 |

-14,47 |

|

в том числе платежи по которой ожидаются в течение 12 месяцев после отчетной даты: |

1232 |

1 223 432 |

1 640 967 |

2 094 810 |

417 535 |

453 843 |

134 |

128 |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

в том числе: покупатели и заказчики |

12321 |

11 595 |

10 708 |

1 305 751 |

-887 |

1 295 043 |

92 |

12 194 |

0,95 |

0,65 |

62,33 |

-0,30 |

61,68 |

|

авансы выданные |

12323 |

0 |

6 249 |

5 841 |

6 249 |

-408 |

0 |

93 |

0,00 |

0,38 |

0,28 |

0,38 |

-0,10 |

|

прочие дебиторы |

12324 |

1 210 056 |

1 624 010 |

783 218 |

413 954 |

-840 792 |

134 |

48 |

98,91 |

98,97 |

37,39 |

0,06 |

-61,58 |

|

Денежные средства и денежные эквиваленты |