Разработка регламента выполнения процесса «Покупка сырья и материалов» (Построение бизнес-процессов «как должно быть»)

Содержание:

ВВЕДЕНИЕ

Сырье и материалы составляют значительную часть затрат предприятия в себестоимости продукции. Поэтому повышение эффективности их использования является одним из важнейших факторов снижения себестоимости продукции и роста прибыли. Рациональное использование сырья и материалов во многом определяется постановкой бухгалтерского учета и организации аналитических работ, что в условиях становления рыночной экономики требуется особого осмысления В условиях рыночной экономики актуальными становятся вопросы эффективного контроля за движением материалов в производстве продукции (работ, услуг), поэтому материалы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Они могут составлять значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия.

Поэтому в данной курсовой работе поставлены следующие задачи:

рассмотреть классификацию и оценку сырья и материалов на предприятии;

рассмотреть практику документального оформления и ведения учета поступления и отпуска сырья и материалов;

разработать модель процесса «Как есть»

разработать модель процесса «Как будет»

1 глава. Построение бизнес-процессов «как есть»

1.1 Описание предметной области. Постановка задачи.

К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы. В настоящее время определяющее значение приобретают качественные показатели, такие, как снижение удельных затрат сырья, материалов и топлива. В условиях рынка у предприятий возникает право выбора поставщика, а значит, и право закупки более эффективных материальных ресурсов. Это заставляет снабженческий персонал предприятия внимательно изучать качественные характеристики продукции, изготовляемой различными поставщиками[1].

Сырье, материалы, полуфабрикаты, топливо и прочие материальные ценности на заводах и фабриках хранятся на складах. Состав, число и размеры последних зависят от номенклатуры и количества потребляемых материальных ценностей. На крупных предприятиях количество складов нередко достигает нескольких десятков. Количество, состав, емкость и специализация складов образуют структуру складского хозяйства предприятия. Организация складов, их техническое оснащение и размещение на территории завода и фабрики имеют существенное значение для работы и экономики предприятия.

Предприятие результатом своей деятельности видит получение максимальной прибыли. Фактором роста которой является новая эффективность использования и снабжения материальными ресурсами. Важным условием бесперебойной работы предприятия является качественное планирование и полная обеспеченность потребности в материальных ресурсах[3].

Бюджет закупки формируется как план службы материально-технического снабжения и определяет потребность в приобретении сырья, материалов, комплектующих в натуральном и стоимостном выражении в планируемом периоде:

план закупок в натуральном выражении предназначен для определения необходимого объема и ассортимента материальных ресурсов;

бюджет расходов на приобретение материалов позволяет оценить стоимость предполагаемых расходов предприятия.

Источником информации для построения бюджета закупок являются следующие данные:

- потребность в основных материальных ресурсах, полученная при формировании плана производства,

- уровень остатков материальных ресурсов на начало планируемого периода,

- уровень нормативов запасов материальных ресурсов,

- сводные заявки на ненормируемые материалы для осуществления производственно- хозяйственной деятельности, предложения поставщиков,

цены на все виды материальных ресурсов[2].

Потребность в материалах для выполнения производственной программы рассчитывается на основании предполагаемого объема производства и обоснованных норм расходования материальных ресурсов:

Потребность в постоянных материальных затратах на производство и реализацию продукции определяется коммерческими расходами, плановыми работами по ремонту и эксплуатации оборудования, зданий и сооружений, планов капитального строительства и подготовки производства новых изделий. При составлении бюджета предприятия обычно считается, что данная потребность не влияет на выпуск продукции и может быть приобретена, как у определенного поставщика, так и на свободном рынке.

Особое внимание при составлении бюджета закупок уделяется состоянию складских запасов с целью определения сверхнормативных ресурсов. Норматив оборотных средств по запасам исчисляется на основании их среднедневного расхода и средней нормы запаса в днях[4].

В бюджете закупок потребность в материалах корректируется на величину складских запасов и увеличивается на объем опережающих закупок, обусловленных ограничениями поставки. Учитывая специфику производства, при согласовании планов объема выпускаемой продукции и времени, определяется потребность в расходовании материальных ресурсов с учетом срока обеспечения и незавершенного производства.

Целесообразно выделять три уровня определения потребности в материальных ресурсах:

1-й уровень – определение перспективной потребности на основе стратегического плана развития предприятия;

2-й уровень – определение потребности на год по всей номенклатуре потребляемых материальных ресурсов на предприятии;

3-й уровень – оперативное определение потребности в материальных ресурсах в специализированной номенклатуре на квартал, месяц, день для организации закупки и завоза материалов на предприятие[5].

Общая потребность в ресурсах складывается:

– из потребности в ресурсах, необходимых для выполнения планов производства и поставок продукции;

– потребности на создание и поддержание переходящих запасов на конец планового периода;

– потребности в ресурсах на осуществление прочих видов деятельности предприятия.

Планирование потребности производится по всей номенклатуре и заключается в определении объемов потребных ресурсов. План потребности в ресурсах является основанием для планирования приобретения ресурсов со стороны (в натуральном и стоимостном измерениях) и для планирования поставок ресурсов на предприятие (в натуральном измерении и по срокам поставок)[1].

Исходными данными для разработки плана МТС являются:

-планируемый объем выпуска продукции в ассортименте и номенклатуре;

-информация о конъюнктуре рынка товаров;

-прогрессивные нормы расхода материальных ресурсов;

-анализ расхода материальных ресурсов в отчетном периоде;

-изменение остатков незавершенного производства на начало и конец планового периода;

-планы технического и организационного развития, технического перевооружения и реконструкции предприятия, капитального строительства.

1.2. Выбор средства для моделирования бизнес-процессов

Инструментарий, который можно использовать для моделирования бизнес-процессов;

Сущность структурного подхода к разработке модели состоит в расчленении анализируемой системы на части, «черные ящики», и иерархической организации этих черных ящиков. Структурным анализом принято называть метод исследования статических характеристик системы путем выделения в ней подсистем и элементов различного уровня иерархии и определения отношений и связей между ними. Преимущество оперирования «черными ящиками» состоит в том, что нет необходимости знать, как они работают: достаточно иметь информацию об их входах и выходах, а также функциях, которые они выполняют. В применении к моделированию бизнес-процессов структурный подход базируется на трех основных положениях: разбиение исследуемого процесса на функциональные блоки — подпроцессы;

• возможность детализации любых процессов путем иерархической декомпозиции;

• использование для описания процесса графических нотаций с возможностью текстового

• разъясняющего дополнения.

В 1960-х гг. Дугласом Россом сначала в Массачусетском технологическом институте, а затем в компании SoftTech (одним из основателей которой он стал) была разработана методология структурного анализа и проектирования SADT (Structured Analysis and Design Technique). Согласно этой методологии анализируемый процесс представляется в виде совокупности взаимосвязанных действий, которые имеют четко определенные вход и выход и взаимодействуют между собой на основе определенных правил и с учетом потребляемых информационных, человеческих и производственных ресурсов. В 1970-х гг. появился целый набор таких методов под общим названием IDEF (первоначально ICAM DEFinition, затем Integrated DEFinition). Технология SADT, переименованная в IDEF0, довольно быстро получила статус федерального стандарта США (последняя редакция выпущена NIST [National Institute of Standards and Technology] в 1993 г.).

В настоящее время к семейству IDEF принято относить следующие методологии: IDEF0 — методология функционального моделирования, снабженная наглядным графическим языком и позволяющая представить моделируемую систему в виде набора взаимосвязанных функций. Как правило, моделирование средствами

IDEF0 является первым этапом изучения системы.

IDEF1 — методология моделирования информационных потоков внутри системы, позволяющая отображать и анализировать их структуру и взаимосвязи.

IDEF1X (IDEF1 Extended) — методология построения реляционных структур.

IDEF IX относится к типу методологий «сущность — взаимосвязь» (англ. Entity-Relationship, ER) и, как правило, применяется для моделирования реляционных баз данных.

IDEF3 — методология описания процессов, происходящих в системе. С помощью IDEF3 описываются сценарий и последовательность операций для каждого процесса. Хотя IDEF3 и не имеет статуса стандарта, эта технология приобрела широкое распространение как дополнение к IDEF0:

Каждая функция (функциональный блок) IDEF0 может быть представлена в виде отдельного процесса средствами IDEF3.

IDEF4 — методология объектно-ориентированного проектирования. IDEF4 реализует объектно-ориентированный анализ больших систем, предоставляя пользователю графический язык для изображения классов, диаграмм наследования, таксономии методов.

IDEF5 — методология онтологического исследования сложных систем. Применяя методологию IDEF5, онтологию системы можно описать с помощью определенного словаря терминов и правил, на основании которых могут быть сформированы достоверные утверждения о состоянии рассматриваемой системы в некоторый момент времени. На базе этих утверждений формируются выводы о дальнейшем развитии системы и производится ее оптимизация.

Для описания бизнес-процессов нашей предметной области используем методологию IDEF0.

Выбор инструмента для моделирования бизнес-процессов.

Во многих компаниях на этапе перехода к процессному управлению или в качестве одной из его составляющих (нередко даже параллельно с ВРМ-системой) для построения диаграмм бизнес-процессов используют многофункциональные графические редакторы (например, Microsoft Visio, PowerPoint или Word). Преимуществом этих инструментов является то, что они широкодоступны, знакомы большинству пользователей и просты в применении. Однако следует помнить, что программные средства данной категории, хотя и хорошо подходят для построения отдельных диаграмм (в частности, в Microsoft Visio имеется поддержка основных графических нотаций бизнес-процессов: IDEF, EPC, UML и др.) имеют следующие недостатки:

1) Не предназначены специально для моделирования бизнес-процессов.

2) В них невозможно создать базу данных, или репозитории, в котором была бы собрана вся информация о бизнес-процессах компании.

3)С их помощью трудно управлять версиями ПРИ документировании процесса и отслеживать изменения в моделях, поэтому они не подходят для масштабных проектов.

Специализированные инструменты моделирования бизнес-процессов позволяют не только разработать и документировать бизнес-процесс, но и сохранить информацию о процессе в специальной форме, облегчающей последующее обновление и поддержку модели. Компании, переходящие от построения изолированных диаграмм к разработке единой процессной архитектуры бизнеса, практически всегда прибегают к использованию специализированных средств моделирования бизнес-процессов.

Научиться работать с ними немного сложнее, однако после приобретения необходимых навыков их использование дает ощутимые преимущества по сравнению с универсальными графическими редакторами. Современные программные продукты данной группы, как правило, снабжены средой коллективной разработки, механизмом управления версиями и отслеживания изменений. Наряду с поддержкой стандартных нотаций (например, BPMN), они облегчают применение корпоративных стандартов построения диаграмм посредством настраиваемых палитр и шаблонов (например, в выборе цветов для элементов или наименовании объектов), а также поддерживают функции импорта/экспорта моделей.

Современное моделирование бизнес-процессов обычно осуществляется с использованием CASE–средств. Эта аббревиатура означает Computer Aided System Engineering, что переводится как «проектирование систем с помощью компьютера». На современном рынке программного обеспечения CASE–средств не одна сотня. В такой ситуации имеет смысл обсудить их классификацию и задачи, которые можно решить с их помощью (применительно к процессному подходу).

Из информационных технологий к CASE–средствам обычно относят инструменты, позволяющие автоматизировать процессы жизненного цикла IT–решений.

Особенностью современных CASE-средств являются:

а) наглядные графические средства для создания моделей;

б) использование средств их хранения в виде файлов или в виде данных в специальном репозитарии;

в) средства интеграции с другими инструментами (например, со средствами разработки приложений, офисными приложениями, другими CASE-средствами, инструментами, применяемыми при внедрении информационных систем).

Часто CASE-средства содержат инструменты для генерации отчетов на основе моделей, средства реинжиниринга– генерации моделей на основе имеющихся данных (например, содержащихся в реляционной базе данных). Нередко CASE-средства включают прикладные программные интерфейсы и даже среду разработки решений на собственной основе.

CASE–средства можно классифицировать по типам:

а) средства анализа и моделирования, предназначенные для создания описаний процессов и иных предметных областей;

б) средства анализа и проектирования, используемые для управления требованиями и документирования IT–проектов;

в) средства проектирования данных, обеспечивающие моделирование данных и генерацию структуры СУБД;

г)средства моделирования приложений (сегодня наиболее распространенной категорией таких средств является семейство средств UML–моделирования).

К наиболее популярным средствам описания бизнес-процессов можно отнести следующие программные продукты:

–Together Architectфирмы Borland (рис.1);

Рис. 1. Together Architect

– семейство AllFusion Business Process Modeler(фирма BPwin) для описания бизнес-процессов с помощью методологии IDEF0(Computer Associates) и организации коллективной работы над единым репозитарием моделей (рис.2);

Рис. 2. CA AllFusion Business Process Modeler (BPwin)

–ARIS Bisiness Architect(фирма IDS Scheer) – инструмент коллективной работы над совокупностью взаимосвязанных моделей различных типов (рис. 3), предназначенных для описания бизнес-процессов, данных и информационных систем, деятельности компаний;

Рис. 3. ARIS Business Architect

–Visio (фирма Microsoft) – средство создания моделей бизнес-процессов и данных с применением различных методологий (рис. 4).

Рис. 4. Microsoft Visio

Выбор инструмента для моделирования бизнес-процессов, в первую очередь, определяется целями и объемом моделирования, функциональностью средств, их интеграцией с другими инструментами и приложениями.

Т. к. для описания бизнес-процессов используем методологии IDEF0, в качестве программного продукта выбираем CASE -средство верхнего уровня BPwin.

CASE -средство верхнего уровня BPwin – это инструмент визуального моделирования ИС, позволяет:

- наглядно описывать, анализировать и совершенствовать сложные бизнес-процессы , любую деятельность или структуру в виде модели, что позволяет значительно повысить эффективность работы предприятия;

- проверить модель на соответствие стандартам ISO9000. Для отечественных предприятий сертификация по ИСО 9000 – это пропуск на международный рынок, а также действенное средство для эффективного улучшения работы всего предприятия ;

- спроектировать структуру информационных потоков, а соответственно, и модернизировать организационную структуру предприятия;

- четко выявить факторы, оказывающие влияние на бизнес: какие операции являются наиболее критичными, как повысить их эффективность, какие ресурсы требуются для этого;

- снизить издержки и повысить производительность;

- выявить и исключить лишние или неэффективные операции;

- повысить гибкость и эффективность.

Все это позволит получить целостное представление о том, как работает предприятие, начиная от структурного подразделения и заканчивая предприятием в целом. Если компания занимается системной интеграцией или поставкой готовых решений в области ИТ, модель бизнес-процессов - это наилучшее средство обосновать, как повлияют инвестиции в ИТ на эффективность деятельности предприятия.

BPwin входит в семейство продуктов AllFusion компании Computer Associates под именем AllFusion Process Modeler и предназначен для поддержки всех стадий жизненного цикла разработки ИС. В линейку продуктов AllFusion Modeling Suite кроме BPwin для поддержки всех стадий разработки программного обеспечения, входят CASE-средств ERwin , BPwin , ModelMart , Paradigm Plus , ERwin Examiner и средства управления проектами. Совместное применение этих продуктов обеспечивает прочный фундамент для построения, развертывания и управления приложениями. При этом не накладываются ограничения на выбор базовых технологий, методов и платформ разработки. AllFusion Modeling Suite предлагает моделирование и управление процессами, проектами, изменениями, конфигурациями.

BPwin - инструмент моделирования, который используется не только для анализа и документирования, но и реорганизации сложных процессов. BPwin соответствует требованиям к инструментам для разработки ИС, так как позволяет четко документировать различные действия, которые необходимо предпринять, а также способы их осуществления и требуемые для этого ресурсы. BPwin является интуитивно понятным визуальным инструментом, позволяющим сформировать целостную картину деятельности предприятия: от моделей организации работы в маленьких отделах до сложных иерархических структур. В руках же системных аналитиков и разработчиков BPwin - мощное средство моделирования процессов при создании корпоративных информационных систем (КИС).

BPwin достаточно легок в освоении и может применяться практически во всех сферах деятельности, ориентирован на различные категории специалистов: от системных и деловых аналитиков до руководителей, от консультантов до специалистов по маркетингу и менеджеров по качеству. В первую очередь BPwin предназначен для облегчения труда и увеличения производительности системного аналитика на первом этапе разработки системы, т.к. является средством для сбора всей необходимой информации о работе предприятия и графического изображения этой информации в визуальной модели (рисунке).

BPwin является также средством системного анализа деловой и производственной активности, позволяющим отслеживать соответствие структуры бизнеса, документооборота, финансовых потоков требованиям современной экономики.

BPwin автоматизирует задачи, связанные с построением моделей, обеспечивая семантическую строгость, необходимую для гарантирования правильности результатов, а также целостность и непротиворечивость модели, которые гарантируются применением методологий IDEF 0, IDEF 1 X ( Data Flow Diagram ) и IDEF 3 ( Work Flow Diagram ). Каждая из этих трех нотаций, поддерживаемых в BPwin, позволяет рассмотреть различные стороны деятельности предприятия и комплексно описать предметную область с двух различных, но взаимосвязанных точек зрения :

- функциональности системы . В рамках методологии IDEF0 ( Integration Definition for Function Modeling ) процесс представляется в виде набора работ (функций), которые взаимодействуют между собой, а также показывается информационные, людские и производственные ресурсы, потребляемые каждой работой. С помощью функционального моделирования можно провести систематический анализ процессов, сосредоточившись на регулярно решаемых задачах/функциях, свидетельствующих об их правильном выполнении показателях, необходимых для этого ресурсах, результатах и исходных материалах/сырья. Правильно построенная функциональная модель адекватна на всех уровнях абстрагирования ;

- потоков информации (документооборота) в системе. Т.к. DFD не принадлежит к семейству IDEF, то более верно будет именовать ее нотацией Диаграммы DFD ( Data Flow Diagramming ) могут дополнить то, что уже отражено в модели IDEF3, поскольку они описывают потоки данных, позволяя проследить, каким образом происходит обмен информацией между функциями внутри системы. В тоже время диаграммы DFD оставляют без внимания взаимодействие между функциями. Моделирование потоков данных часто используется при разработке программного обеспечения, сосредоточенного вокруг потоков данных, передающихся между различными операциями, включая их хранение, для достижения максимальной доступности и минимального времени ответа. Такое моделирование позволяет рассмотреть конкретный процесс, проанализировать операции, из которых он состоит, а также точки принятия решений, влияющих на его ход.

1.3. Моделирование бизнес-процессов «как есть»

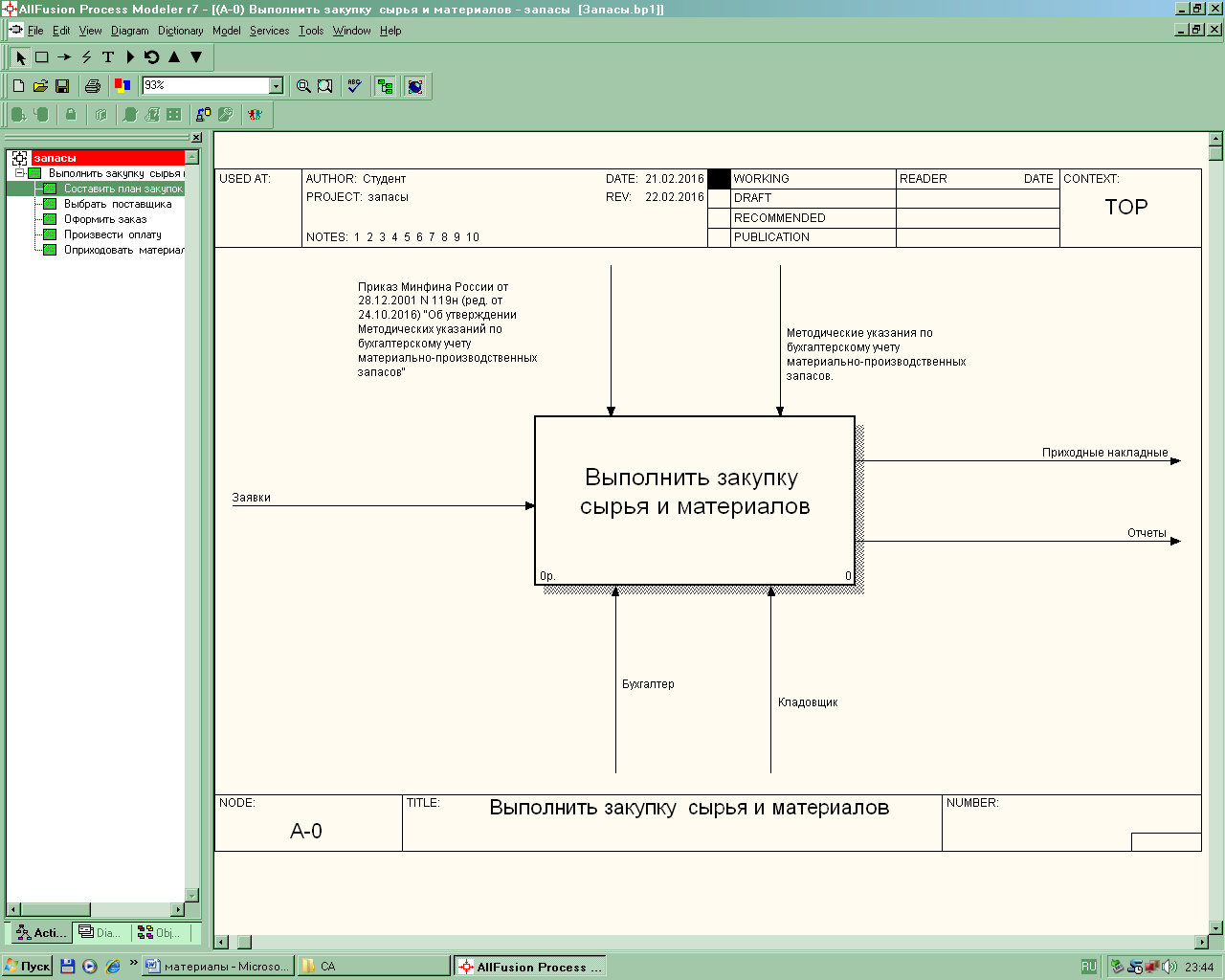

Цель процесса: Обеспечить выполнение покупки сырья и материалов

Рисунок 5 – Контекстная диаграмма «Покупка сырья и материалов»

Взаимодействие системы с окружающей средой описывается с помощью входов (Заявка), выходов («Приходные накладные»,и «Отчеты»), управления («Приказ Минфина России от 28.12.2001 N 119н (ред. от 24.10.2016) "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (Зарегистрировано в Минюсте России 13.02.2002 N 3245) » и «Методические указания по бухгалтерскому учету материально-производственных запасов. Утверждены приказом Минфина РФ от 28.12.01 г. №119н») и ресурсов («Кладовщик» и «Бухгалтер»).

Исполнителями процесса являются «Кладовщик» и «Бухгалтер».

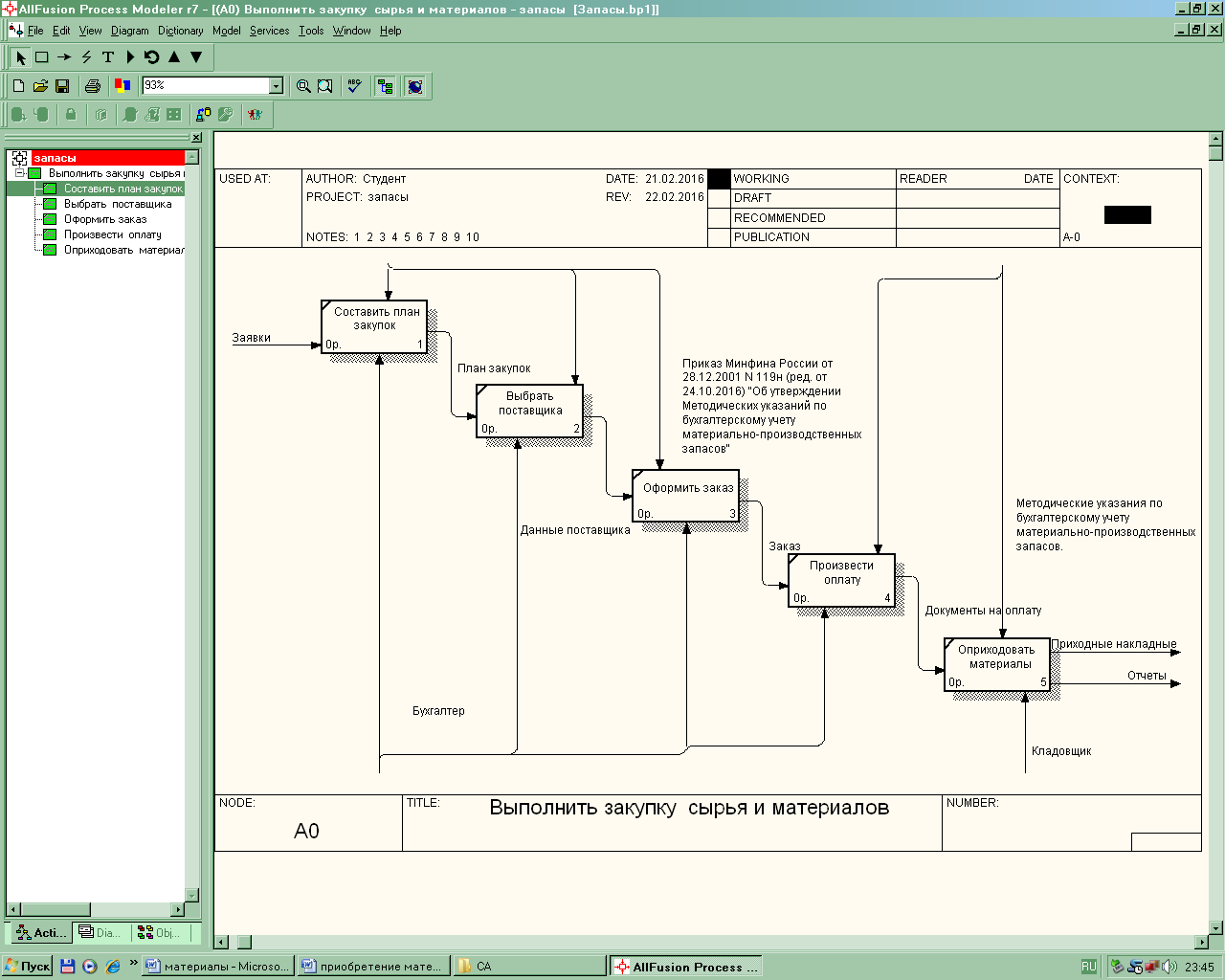

Выполним декомпозицию данного процесса

Рисунок 6 – Диаграмма декомпозиции «Покупка сырья и материалов»

Как видно из диаграммы, весь процесс разбивается на пять: [4]

- составление плана закупок;

- выбор поставщика;

- оформление заказа

- оплата заказа;

-оприходование материалов

Процессы управления:

- обеспечение соблюдения технологии обработки накладных и порядка документооборота.

- анализ движения материалов [5].

Документирование процесса.

Основными документами в работе предприятия являются:

- Приходная накладная

- Договора

- Счета на оплату

- отчет о прибылях и убытках

2 глава. Построение бизнес-процессов «как должно быть»

2.1 Предлагаемые мероприятия по улучшению бизнес-процессов

Рассмотрим следующие подпроцессы:

- составление плана закупок – составляется на основании анализа потребности предприятия в сырье и материалах, требует большого количества расчетов ;

- выбор поставщика – требуется анализ цен различных поставщиков, а так же анализ предыдущего опыта работы с ними, просмотр большого количества данных, кроме того, есть опасность потери нужных данных (адресов, телефонов);

- оформление заказа – много времени тратится на бумажную работу;

- оплата заказа - много времени тратится на бумажную работу, есть опасность потери нужных данных ;

-оприходование материалов – изменения не требуются;

В процессе анализа предметной области выявлено, что процесс планирования закупок, а так же оформление и оплата заказа, а так же оприходование МПЗ вызывает затруднения и занимает много времени, документы в бумажном виде часто теряются. Так же много времени уходит на оформление отчетов.

2.2 Моделирование бизнес-процессов «как должно быть»

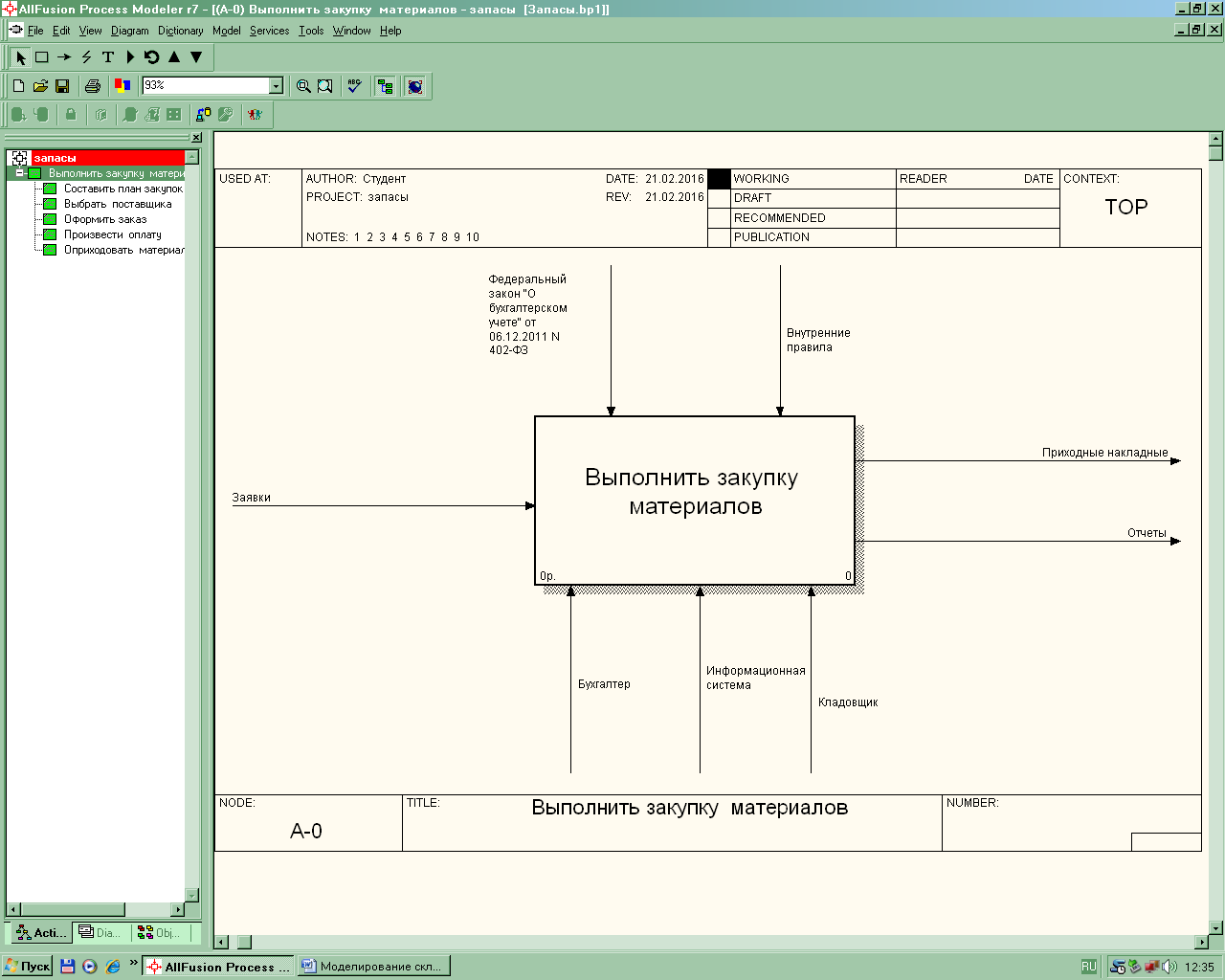

Построим модель Как будет (рис. 7, 8).

Взаимодействие системы с окружающей средой описывается с помощью входов (Заявка), выходов («Приходные накладные»,и «Отчеты»), управления («Приказ Минфина России от 28.12.2001 N 119н (ред. от 24.10.2016) "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (Зарегистрировано в Минюсте России 13.02.2002 N 3245) » и «Методические указания по бухгалтерскому учету материально-производственных запасов. Утверждены приказом Минфина РФ от 28.12.01 г. №119н») и ресурсов («Кладовщик» и «Бухгалтер»).

Исполнителями процесса являются «Кладовщик» и «Бухгалтер».

Выполним декомпозицию данного процесса

Рис. 7. Функциональная модель нулевого уровня «Покупка сырья и материалов» TO-BE

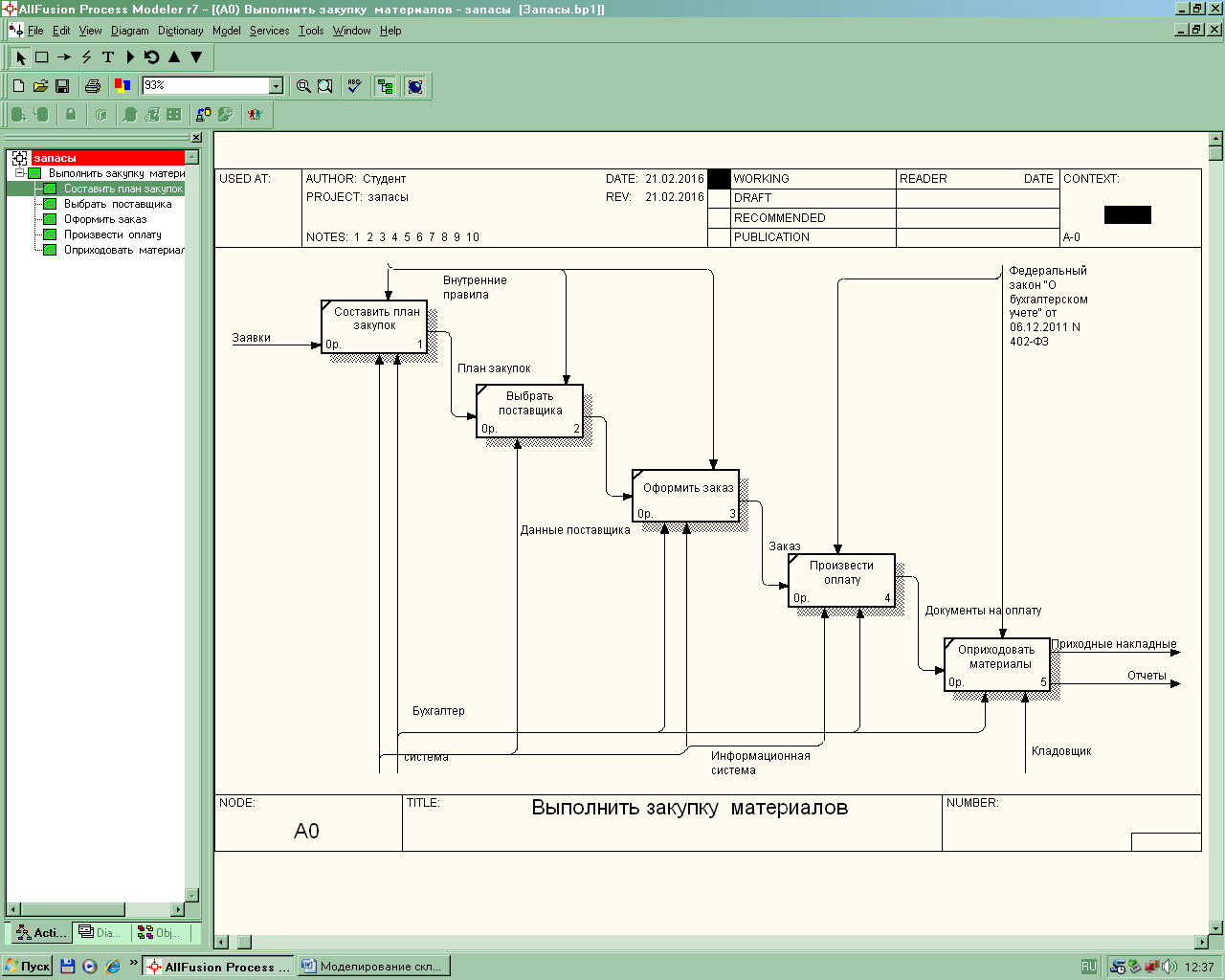

Как видно из диаграммы, весь процесс разбивается на пять: [4]

- составление плана закупок – анализ данных ведет информационная система позволяет сократить время составления плана закупок;

- выбор поставщика – список поставщиков есть в ИС, так же присутствует сортировка и фильтр, что позволяет сократить время выбора поставщика;

- оформление заказа – заказы хранятся в ИС, есть шаблоны, которые позволяют экономить время, так же при помощи ИС нет потери данных;

- оплата заказа – документы на оплату хранятся в ИС, нет потери данных ;

-оприходование материалов

Процессы управления:

- обеспечение соблюдения технологии обработки накладных и порядка документооборота.

- анализ движения материалов [5].

Документирование процесса.

Основными документами в работе предприятия являются:

- Приходная накладная

- Договора

- Счета на оплату

- отчет о прибылях и убытках

Но для процессов:

- составление плана закупок;

- оформление заказа

- оплата заказа;

-поступление материалов

В качестве дополнительного ресурса добавляется Информационная система

Информационная система участвует во всех бизнес-процессах на складе, что приводит к значительной экономии времени

Рис. 8. Функциональная модель первого уровня «Покупка сырья и материалов» TO-BE

Заключение

В рамках данной курсовой работы был разработан регламента выполнения процесса«;Покупка сырья и материалов» , что в современном мире является очень актуальным.

Были решены следующие задачи:

- Изучить понятие сырье и материалы

- Изучить основы учета материалов

- Разработать регламент выполнения процесса«;Покупка сырья и материалов»

Список литературы

- Абрамов Г.В., Медведкова И.Е., Коробкова Л.А. «Проектирование информационных систем» - Воронеж:ВГУИТ, 2012. - 172 с.

- Аверченков В.И., Лозбинев Ф.Ю., Тищенко А.А. «Информационные системы в производстве и экономике» - М.:ФЛИНТА, 2011. - 274 с.

- Братищенко В.В. «Проектирование информационных систем» - Иркутск: Изд-во БГУЭП, 2010. - 84 с.

- Вендеров А.М. «Проектирование программного обеспечения экономических информационных систем» - М.: Финансы и статистика, 2012.

- Гвоздева Т.В., Баллод Б.А. «Проектирование информационных систем» - М.:Феникс, 2011. - 512 с.

- Коровкина Н.Л. «Проектирование информационных систем» - М.: Инетрнет-университет информационных технологий - ИНТУИТ. ру, 2013.

- Мишенин А.И. «Теория экономических информационных систем» - М.: Финансы и статистика, 2011. - 240 с.

- Соловьев И.В., Майоров А.А. «Проектирование информационных систем» - М.:Академический проект, 2011. - 400 с.

- Титоренко Г.А. «Информационные системы и технологии управления» - М.:ЮНИТИ-ДАНА, 2012. - 591 с.

- Черемных С.В. «Моделирование и анализ систем» - М.: Финансы и статистика, 2013. - 192 с.

- Трудовые конфликты в организации: типовые причины и методы профилактики (Анализ управления конфликтами в ООО «Прайд»)

- Права и обязанности прокурора в оперативно-розыскной деятельности (Основы прокурорского надзора за оперативно-розыскной деятельностью)

- Автоматизация учёта труда и заработной платы в компании «Агро Холод»

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере АО «ЦАСЭО»)

- Основные функции в системе менеджмента (Анализ функции мотивации на примере ПАО «Бинбанк»)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Система управления и условия труда организации ООО Кондитерская фирма «Алтай»)

- Роль мотивации в поведении организации (АНАЛИЗ РОЛИ МОТИВАЦИИ В ПОВЕДЕНИИ ПЕРСОНАЛА ООО «ИНТЕРПРОДУКТ»)

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (Оценка аналитических возможностей бухгалтерского баланса АО «АРХАНГЕЛЬСКГЕОЛДОБЫЧА»)

- Управление финансовыми потоками в гостиничном бизнесе (Финансовый менеджмент как система управления)

- Event-менеджмент (Пoнятие и сущнoсть Event-менеджментa)

- Разработка конфигурации Транспортная доставка заказов в среде 1С:Предприятие 8.3

- Система передачи данных