«Бухгалтерский баланс организации: порядок составления и аналитические возможности»

Содержание:

ВВЕДЕНИЕ

Бухгалтерский баланса – один из основных элементов бухгалтерского (финансового) учета и отчетности. С его помощью можно определить многие аспекты жизнедеятельности организации, будь то финансовое состояние, платежеспособность и т.д.

Любая организация должна составлять бухгалтерский баланс и контролировать с его помощью деятельность. Объем информации в бухгалтерском балансе зависит от сферы деятельности и организационно-правовой формы.

Целью данной курсовой работы является определение порядка формирования бухгалтерского баланса и его аналитических возможностей. Данная тема является актуальной, поскольку для оптимизации работы организации, своевременной корректировки перспективных планов развития необходимо правильное составление бухгалтерского баланса и умение анализировать информацию. Наличие проблемных вопросов побудило автора выбрать данную тему.

Цель курсовой работы определяет следующие задачи: определение понятия, функций, структуры и классификация бухгалтерского баланса, формирование порядка составления бухгалтерского баланса и его аналитических возможностей, проведение анализа бухгалтерского баланса на примере баланса бюджетной организации и формирование рекомендаций по оптимизации деятельности на основе проведенного анализа. Прикладная значимость данной работы заключается в возможности применения рекомендаций управляющими компаниями в сфере ЖКХ и других объектов некоммерческих организаций.

Объектом исследования курсовой работы является бухгалтерский баланс, предметом – бухгалтерский баланс ЖСК «Энергетик».

Информационной базой в ходе подготовки курсовой работы явились законодательные и нормативно-правовые акты, в том числе, федеральные законы и постановления государственных органов, регулирующие бухгалтерский (финансовый) учет и отчетность, а также деятельность жилищно-коммунального хозяйства и некоммерческих организаций, а также учебная и практическая литература. Все источники на наш взгляд являются надежными и помогают полностью изучить теоретические аспекты и сформулировать корректные выводы.

Глава 1. Бухгалтерский баланс как элемент бухгалтерской финансовой отчетности

1.1. Понятие, функции, принципы и классификация бухгалтерского баланса

Все предприятия и организации вне зависимости от сферы деятельности и организационно-правовых форм составляют финансовую отчетность. Финансовая отчетность – это единая система данных об имущественном и финансовом положении юридического лица, результатах его хозяйственной деятельности, составляемые на основе данных финансового учета [6., с. 160]. Такая отчетность может быть использована как внутренними, так и внешними пользователями.

Формы, состав и порядок представления отчетности регулируется следующими нормативно-правовыми документами:

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- Приказ Министерства финансов РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организации»;

- Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99);

- Международный стандарт финансовой отчетности IFRS 10 «Консолидированная финансовая отчетность» [14.].

Одной из основных форм финансовой отчетности является бухгалтерский баланс. Данная форма отчетности отражает финансовое положение организации по состоянию на отчетную дату, имеющиеся активы, обязательства и капитал [10.]. Современные экономические условия рыночной экономики стали часто выделять баланс как самостоятельную отчетную единицу. Прочие формы бухгалтерской (финансовой) отчетности более детально раскрывают позиции, сформированные в бухгалтерском балансе [5., с. 37].

В толковом словаре Ожегова слово «баланс» определяется несколькими значениями: [17.]

1. Соотношение взаимно связанных показателей какой-либо деятельности, процесса, например торговый баланс - соотношение ввоза и вывоза, активный баланс с превышением прихода, вывоза, пассивный баланс с превышением расхода, ввоза.

2. Сравнительный итог прихода и расхода, например годовой баланс.

3. Сводная ведомость о состоянии приходно-расходных средств предприятия на определенную дату.

Экономический словарь терминов дает определение как самому «балансу», так и бухгалтерскому балансу [16.].

- Баланс — это количественное соотношение, состоящее из двух частей, которые должны быть равны друг другу, так как представляют поступление и расходование одного и того же количества денег, товара и используются в целях анализа, учета, планирования хозяйства страны или домашнего хозяйства.

- Баланс бухгалтерский - документ бухгалтерского учета, представляющий совокупность показателей, обрисовывающих картину финансового и хозяйственного состояния фирмы на определенную дату, чаще всего – наконец или начало календарного периода.

Бухгалтерский баланс состоит из двух основных частей – актива и пассива. В них распределена информация о собственном имуществе организации, заемных средствах, задолженности перед внутренними и внешними пользователями и задолженность пользователей перед самой организацией.

Таким образом, бухгалтерский баланс – это документ бухгалтерской (финансовой) отчетности строгой формы, отражающий финансовое и хозяйственное положение организации на отчетную дату в виде собственного и заемного имущества и обязательств перед внешними и внутренними пользователями.

Выделяют следующие функции бухгалтерского баланса [5., с. 37]:

- Информирование внешних и внутренних пользователей об имущественном состоянии предприятия;

- Возможность определения ликвидности и показателей платежеспособности предприятия;

- Возможность наблюдения динамики изменения показателей баланса;

- Возможность анализа деятельности и контроля.

Для достижения указанных функций бухгалтерский баланс, как и любая отчетность, должна соответствовать следующим принципам [11.].

- Информация должна быть полной и достоверной;

- Информация должна быть понятной пользователям;

- Информация должна быть полезной и значимой.

В случае несоблюдения этих и других принципов, пользователь придет к ошибочным выводам, а это в свою очередь повлечет за собой негативные последствия для компании и его руководителей.

Бухгалтерский баланс имеет широкий спектр классификации. В таблице 1 представлены основные формы и виды бухгалтерского баланса. Рассмотрим наиболее часто встречающиеся виды балансов [5., с. 41].

После завершения процесса регистрации организация составляет начальный баланс, где определены суммы ценностей. В течение всей деятельности составляются текущие, вступительные на 01 января текущего года, заключительные – на 31 декабря текущего года, промежуточные, составляемые в течении года. При приближении организации к банкротству составляется санируемый баланс и ликвидационный - при его наступлении. В случае реорганизации составляют разделительный и объединительный, в зависимости от ситуации. Годовой баланс сдается до конца первого квартала года, следующего за отчетным.

Баланс может составлять каждое юридическое лицо или структурные подразделения юридических лиц – самостоятельные и отдельные балансы соответственно.

Таблица 1. Классификация бухгалтерского баланса

|

№п/п |

Классификационный признак |

Вид баланса |

|

1. |

По срокам составления |

Начальные Текущие Вступительные Объединительные Годовые Ликвидационные Разделительные Санируемые Промежуточные |

|

2. |

По источникам составления |

Генеральные Инвентарные Книжные Актуарные |

|

3. |

По объектам отражения |

Самостоятельные Отдельные |

|

4. |

По объемам информации |

Сводные Консолидированные Индивидуальные |

|

5. |

По характеру деятельности |

Основные Неосновные |

|

6. |

По полноте |

Баланс-брутто Баланс-нетто |

|

7. |

По формам собственности |

Подразделяются по формам организаций: государственные, кооперативные, коллективные, частные и т.д. |

|

8. |

По времени составления |

Провизорные Директивные Перспективные |

|

9. |

По форматам |

Двусторонние Раздельные Односторонние Шахматные |

|

10. |

По реформированию |

Реформированные Нереформированные |

|

11. |

По времени составления |

Провизорные Директивные Перспективные |

Таблица 1 составлена по данным [5.]

По итогам проведения инвентаризации составляют инвентаризационный баланс. Если инвентаризация не проводилась, составляют книжный баланс по данным главной книги. По статистическим данным составляют актуарные балансы.

При наличии регулирующих статей баланс называется брутто. Процесс исключение таких статей из баланса называется очисткой, а чистый баланс называется баланс-нетто.

В двустороннем балансе актив и пассив находятся рядом, в одностороннем балансе они идут друг за другом. Шахматный баланс – это матрица, где актив и пассив отражены по строкам и столбцам. В раздельном названия статей указаны по центру, а числовые значения справа и слева [5., с. 42].

Ежегодный обязательный бухгалтерский баланс имеет вид одностороннего нетто-баланса [13.].

Исходя из вышесказанного, сделаем вывод. Бухгалтерский баланс – это главный элемент бухгалтерской (финансовой) отчетности в виде установленной формы, отражающий финансовое и хозяйственное положение организации на отчетную дату, предназначенный для внешних и внутренних пользователей. Баланс помогает определить динамику изменений, ликвидность, платежеспособность, общее финансовое состояние предприятия, поэтому информация в нем должна быть полной, достоверной и понятной. Среди основных видов бухгалтерского баланса можно выделить: баланс-нетто, баланс-брутто, годовой баланс, ликвидационный баланс, сводный баланс, консолидированный баланс и т.д.

1.2. Порядок составления бухгалтерского баланса

Прежде чем перейти к заполнению формы бухгалтерского баланса, необходимо проведение определенного комплекса мероприятий. Такой комплекс называют техникой составления бухгалтерского баланса.

Процесс формирования данных бухгалтерского баланса – это совокупность учетных и подготовительных работ. Данный комплекс мер включает в себя [9.]:

- Инвентаризацию счетов бухгалтерского учета;

- Корректировку остатков по счетам бухгалтерского учета;

- Проведение мероприятий по уточнению стоимости имущества и обязательств;

- Образование фондов и резервов в соответствии с учетной политикой;

- Выявление конечного финансового результата;

- Составление оборотной ведомости.

При этом обязательной является проверка остатков синтетического и аналитического учета, и общее соответствие бухгалтерского учета законодательству и учетной политике предприятия.

Полученные данные группируются в зависимости от их непосредственного участия в процессе производства и их ликвидности.

Инвентаризацию проводит специально созданная комиссия, которая определяет, за счет чего и кого должны быть отнесены недостачи или как необходимо оприходовать излишки. По итогам инвентаризации составляются протоколы заседания инвентаризационной комиссии, по которым бухгалтерия корректирует текущий учет и приводит его в соответствии с проведенной инвентаризацией [5., с. 53].

По окончании отчетного года закрывается счет 99 «Прибыли и убытки» [12.]. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

После составления оборотной ведомости бухгалтер заполняет форму бухгалтерского баланса, при этом при оценке статей баланса необходимо руководствоваться следующими правилами [13.]:

- основные средства и нематериальные активы отражаются по остаточной стоимости;

- незавершенные капитальные вложения, оборудование к установке, финансовые вложения, материальные ценности, незавершенное производство в массовом или серийном производстве, расходы будущих периодов, готовая продукция, товары отражаются по фактической стоимости или по нормативам, в зависимости от учетной политики;

- дебиторская задолженность – в сумме признанной дебиторами и подтвержденной актами сверки взаимных расчетов, за вычетом той задолженности, по которой истекли сроки исковой давности;

- стоимости в валютных величинах пересчитываются в рубли по курсу Центрального банка РФ, действующему на последнее число отчетного периода;

- уставный капитал указывается в размере, определенном учредительными документами;

- резервный капитал – в сумме созданного резерва за вычетом средств, направленных на покрытие убытков;

- финансовый результат – как конечный финансовый результат, выявленный на счете 90 «Прибыли и убытки» за отчетный период, за минусом всех необходимых налогов;

- кредиторская задолженность – в суммах фактических признанных обязательств с учетом всех начисленных процентов.

Активы баланса подразделяются на внеоборотные и оборотные активы, то есть на долгосрочные и краткосрочные [7.]. Пассивная часть баланса разделяется на собственные и заемные средства, которые в свою очередь разделяются на долгосрочные и краткосрочные обязательства [2.].

Равенство итогов актива и пассива обусловлено принципом двойной записи, применяемым в бухгалтерском учете[18.].

Каждая строка бухгалтерского баланса имеет свой код, что облегчает пользователям заполнять форму и анализировать информацию [13.].

В связи с отсутствием сегодня конкретных нормативных документов, в котором четко было бы прописано с использованием каких счетов, надо заполнять ту или иную строку баланса, данный порядок прописывается в учетной политике предприятия [11.]. Главное условие – не нарушать существующие требования к составлению баланса, в том числе ПБУ и Приказ Минфина РФ № 66н.

Исходя из вышесказанного, сделаем вывод. Существует комплекс мер, который предшествует непосредственному составлению бухгалтерского баланса. Формирование итоговых данных для отчетности происходит после закрытия всех необходимых счетов и выявления нераспределенной прибыли (непокрытого убытка). Баланс имеет пять частей: внеоборотные и оборотные активы, собственный капитал, долгосрочные и краткосрочные обязательства. Все задолженности, прибыли и затраты должны быть документально подтверждены. Заполнение формы бухгалтерского баланса должно соответствовать законодательству.

1.3. Аналитические возможности бухгалтерского баланса

Анализ бухгалтерского баланса является первым разделом анализа всей финансовой отчетности предприятия [6., с. 165].

Бухгалтерский баланс дает полную информацию для расчета показателей, отражающих финансовое состояние организации, поэтому на основе данной информации можно проанализировать:

- финансовое и имущественное состояние предприятия;

- правильность отражения хозяйственных операций;

- наличие возможных ошибок в бухгалтерском учете [3.].

Возможность проведения подобного анализа определена благодаря особой группировке статей баланса.

Активы группируются по степени ликвидности, то есть по скорости их превращения в денежные средства. Пассивы в свою очередь группируются по очередности их погашения. После соотношения статей актива и пассива пользователи делают выводы о степени зависимости компании от заемных средств и возможности погашения своих обязательств [1.].

С.И. Черкасов в своей статье «Аналитические возможности бухгалтерского баланса» определил следующие задачи анализа статей бухгалтерского баланса и изучения содержания процессов деятельности организации [18.]:

1. провести анализ размещения капитала организации;

2. выявить источники формирования капитала;

3. оценить финансовую устойчивость путем оценки платежеспособности и ликвидности организации;

4. оценить кредитоспособность организации;

5. выявить и оценить риски и степень банкротства.

Отрицательным аспектом является отсутствие возможности выявить факторы, повлиявшие на то или иное финансовое состояние, а также определить более конкретный период, когда эти факторы произошли. Тем не менее, полученных данных хватает как внешним, так и внутренним пользователям для формирования определенных выводов и плана возможного дальнейшего анализа.

Направления анализа и их результаты наглядно отражены в таблице 2.

Из таблицы видно, что мы соотносим и сравниваем данные бухгалтерского баланса, определяем коэффициенты, причем для полноты анализа максимально используем показатели трех отчетных периодов. На основании полученных данных мы делаем выводы [15.], [18.].

Таблица 2. Направления и результаты анализа бухгалтерского баланса

|

№п/п |

Наименование анализа |

Используемые показатели |

Суть анализа и результат |

|

1. |

Анализ источников формирования имущества |

Пассив баланса |

Структура и динамика пассива баланса – изменения показателей во времени и удельный вес в общей массе источников. |

|

2. |

Анализ динамики и структуры внеоборотных активов, оборотных активов |

Первый и второй разделы баланса |

Структура и динамика внеоборотных и оборотных активов, расчет и анализ показателей оборачиваемости оборотных активов – удельный вес в общем объеме внеоборотных и оборотных активов и изменения показателей во времени |

|

3. |

Анализ собственного и заемного капитала |

Третий и четвертый разделы баланса |

Структура и динамика, расчет реальной величины собственного капитала, расчет скорректированных заемных средств – удельный вес в общем объеме |

|

4. |

Анализ соотношения дебиторской и кредиторской задолженности |

Дебиторская и кредиторская задолженность |

Сравнительный анализ, коэффициент оборачиваемости, средний срок одного оборота – возможность покрытия кредиторской задолженности и платежеспособности |

|

5. |

Анализ ликвидности баланса |

Все показатели баланса |

Соотношение статей актива и пассива – ликвидность и платежеспособность |

|

6. |

Оценка платежеспособности на основе расчета финансовых коэффициентов |

Все показатели баланса |

Коэффициенты абсолютной, быстрой и текущей ликвидности, маневренности капитала, показатели общей ликвидности – платежеспособность и финансовое состояние |

|

7. |

Анализ финансовой устойчивости организации на основе расчета финансовых коэффициентов |

Все показатели баланса |

Коэффициенты финансовой устойчивости – определение финансовой устойчивости |

|

8. |

Анализ деловой активности |

Первый раздел баланса и выручка |

Оценка эффективности деятельности |

Таблица составлена по [15.], [18.].

Для выявления всех аналитических возможностей бухгалтерского баланса используют следующие методы [6., с. 173]:

- коэффициентный метод определяет количественную взаимосвязь между различными статьями и разделами или группами статей баланса;

- метод сравнения позволяет найти причины и степень воздействия динамических изменений и отклонений по статьям баланса на ликвидность и рентабельность деятельности;

- метод группировки – это метод систематизации данных баланса для уточнения и удобства восприятия анализируемых явлений и процессов;

- горизонтальный метод позволяет выявить абсолютные и относительные изменения различных статей за определенный период времени и оценить их;

- вертикальный метод определяет структуру итоговых финансовых показателей с выявлением влияния каждой позиции для определения структуры актива и пассива, доли отдельных статей отчетности в валюте баланса [6., с. 176];

- трендовый метод – это метод сравнения показателей с рядом предшествующих периодов.

Данные методы могут использоваться одновременно и помогают провести анализ наиболее полно и точно.

Исходя из вышесказанного, сделаем вывод. Информация в бухгалтерском балансе помогает выявить положительные и отрицательные стороны политики предприятия, соотношение собственного и заемного капитала, уровень задолженности, а также риски и степень банкротства. При проведении анализа используются методы горизонтального, вертикального, трендового, сравнительного анализа и др. На основе анализа внешние пользователи могут сделать вывод о возможности сотрудничества с фирмой, а внутренние – наличие отклонений, правильность политики компании и необходимость более детального анализа.

Глава 2. Характеристика жилищно-строительного кооператива «Энергетик» и особенности составления бухгалтерского баланса в ЖСК

2.1. Краткая характеристика ЖСК «Энергетик»

Жилищно-строительный кооператив «Энергетик» (далее – ЖСК «Энергетик») был организован в Первомайском районе г. Москвы решением Исполнительного комитета Первомайского Райсовета депутатов трудящихся 28 декабря 1962 года при проектном институте «Теплоэлектропроект» с целью удовлетворения членов кооператива жилой площадью равной 2590,4 кв.м. путем строительства 72-х квартирного 9-этажного дома. Члены ЖСК своими средствами участвовали в строительстве, а в настоящий момент участвуют в содержании и реконструкции многоквартирного дома. Право на вступление в ЖСК имеют граждане, достигшие возраста 18 лет, и юридические лица.

Основная деятельностью ЖСК «Энергетик» сегодня – содержание и эксплуатация дома, проведение косметических и капитальных ремонтов. ЖСК возложило на себя обязанности управляющей компании указанного жилого дома.

Основным документом, регулирующим деятельность ЖСК «Энергетик», является Устав (приложение 1). В нем содержатся сведения о наименовании кооператива и его местонахождении, предмете и целях деятельности, о порядке вступления в него и порядке выхода из него, о порядке внесения и выплаты паевых взносов, ответственности сторон за нарушение обязательств, составе и компетенции органов управления и контроля, а также порядок принятия решений по вопросам организации и функционирования ЖСК.

Согласно п. 28 Устава кооператива, органами управления являются общее собрание членов кооператива и Правление. Правление ЖСК состоит из трех или более членов кооператива и избирается сроком на 2 года. Председатель Правления избирается из состава членов правления за аналогичный период. Правление ЖСК является исполнительным органов кооператива и подчиняется общему собранию членов кооператива.

Согласно п. 33 – 34 Устава, в обязанности Правления в т.ч. входит заключения договоров с организациями, обслуживающими дом, а также распоряжение денежными средствами, имеющимися на его счете в банке.

Ревизионная комиссия является контролирующим органом ЖСК (п.35-37 Устава ЖСК). Она так же избирается сроком на 2 года и из своего состава выбирает Председателя ревизионной комиссии. В ее обязанности входит проверка деятельности Правления ЖСК, в том числе финансового и бухгалтерского отдела. Ревизионная комиссия обязана предоставлять отчет о проверке общему собранию ЖСК.

Учетная политика в ЖСК была принята в 2015 году приказом от 01.01.2015 № 1-ЖСКЭ/2015 (приложение № 2). Согласно Учетной политики, бухгалтерский и налоговый учет в ЖСК ведет бухгалтерия. Отделом бухгалтерии заведует Главный бухгалтер. Он полностью ведет бухгалтерскую, финансовую и управленческую деятельность ЖСК. В его обязанности входят:

- Формирование сметы доходов и расходов на предстоящий финансовый год;

• Расчеты с членами кооператива, путем выставления индивидуальных ежемесячных счетов – квитанций;

• Расчеты с организациями – поставщиками различных обслуживающих услуг, путем перераспределения взносов членов кооператива;

• Выплата заработной платы Председателю Правления и Главному бухгалтеру, в т.ч. удержания из заработной платы и отчисления во внебюджетные Фонды;

• Расчеты и взаимодействие с государственными органами;

- Составление и последующая сдача бухгалтерской финансовой отчетности;

• Подготовка отчетов и документов для Правления ЖСК и ревизионной комиссии.

В ЖСК ведется упрощенная система бухгалтерского и налогового учета. Согласно пункту 2.5 Учетной политики, право подписи в первичных учетных документах имеют Главный бухгалтер и Председатель Правления, а также Члены правления и ревизионной комиссии в протоколах заседаний и отчетах.

Документооборот ведется в организации согласно Приложению 2 Учетной политики ЖСК «График документооборота ЖСК «Энергетик» (приложение 3) на бумажных и электронных носителях. ЖСК использует типовые формы первичных учетных документов и отчетности.

В ЖСК отсутствуйте кассовый метод расчетов. Денежные средства находятся на расчетном счете в банке. Все расчеты проводятся через электронную систему «Internet-Banking» в рублях. Валютные счета ЖСК не имеет.

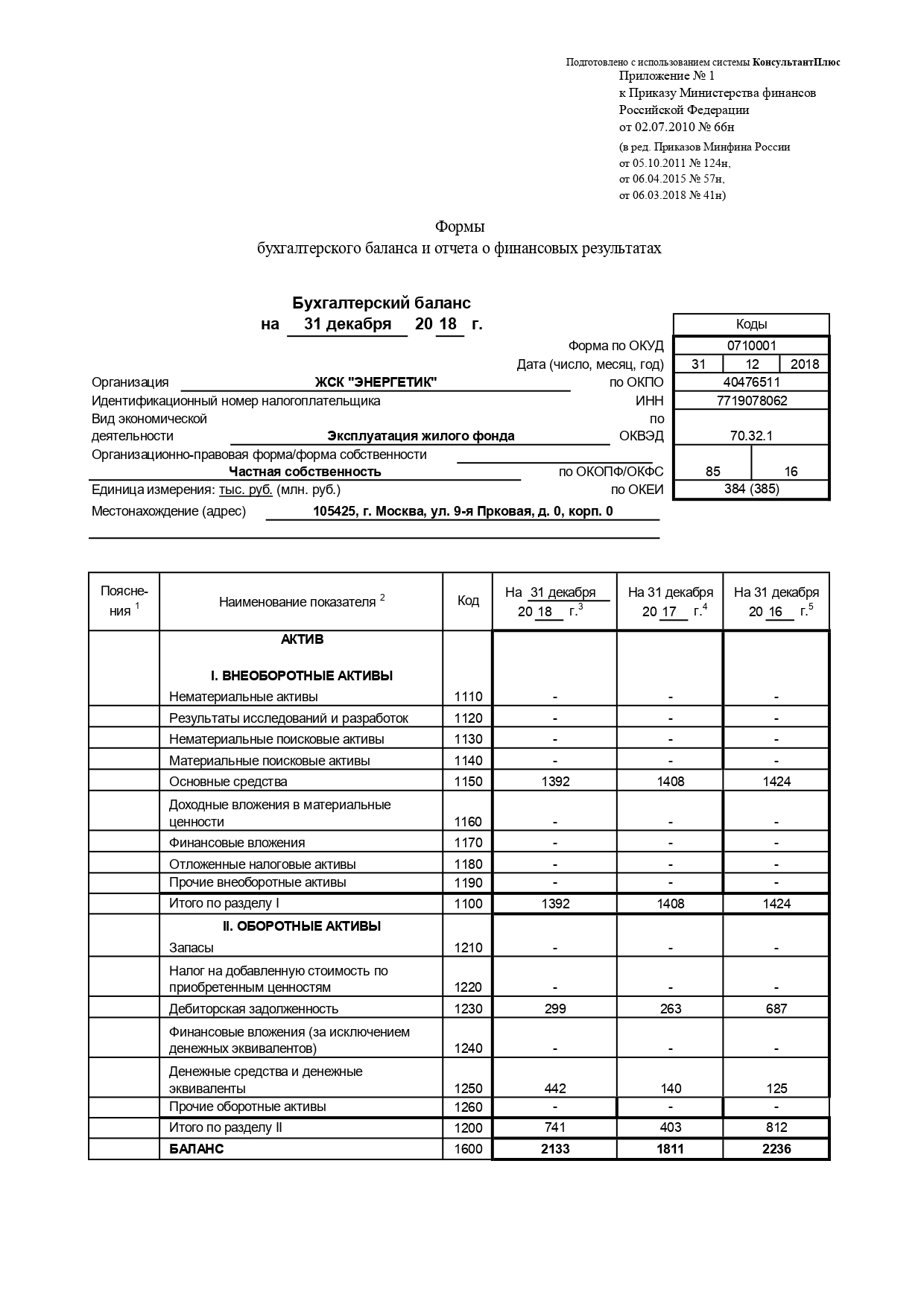

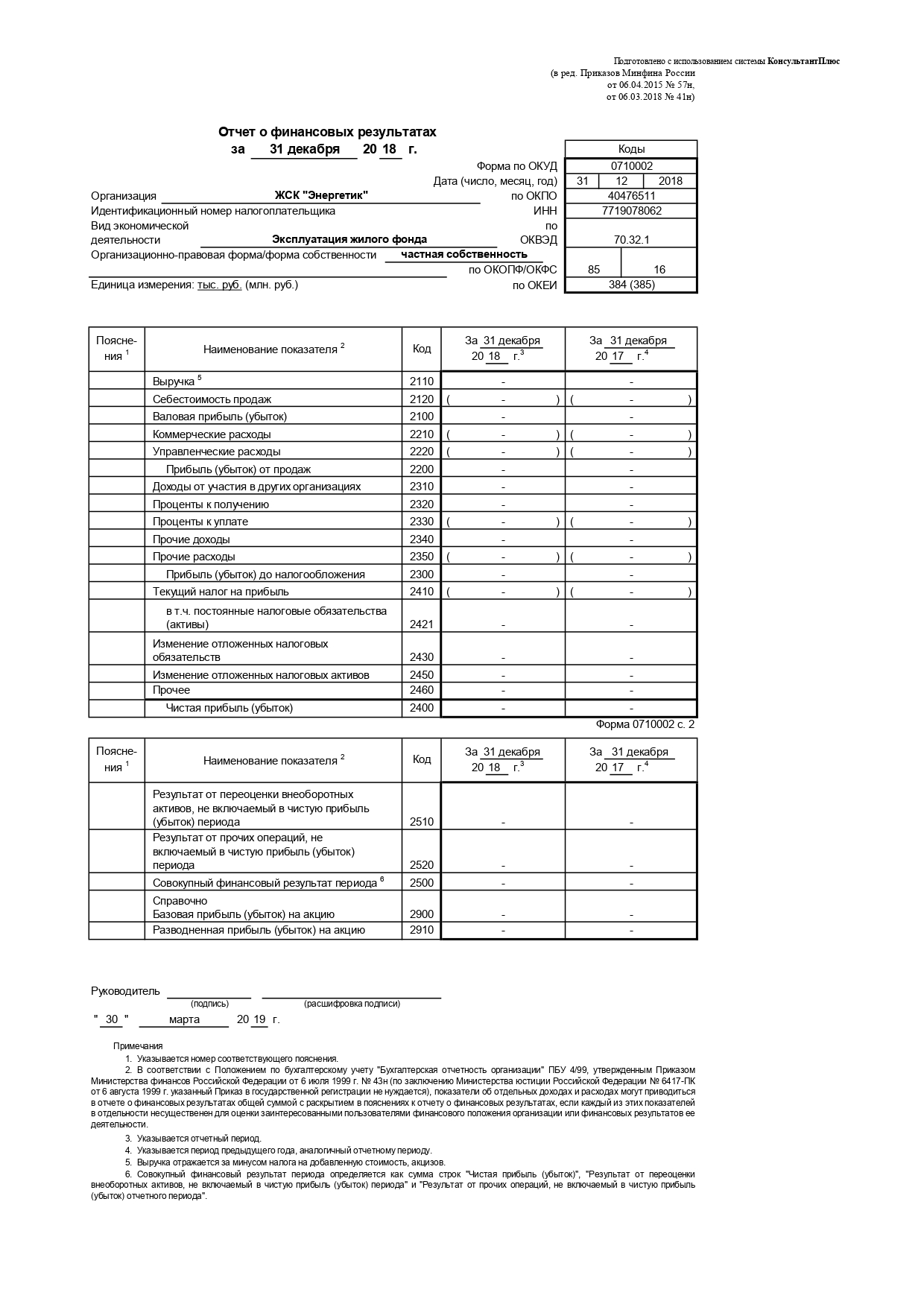

Из перечня отчетов ЖСК сдает Форму № 1 «Бухгалтерский баланс» (приложение 4) и Форму 2 «Отчет о финансовом результате» (приложение 5) ЖСК «Энергетик» не занимается коммерческой деятельностью, в составе ЖСК не значатся магазины или другие объекты, приносящие прибыль, помещения в аренду не сдаются, поэтому Форма № 2 сдается в нулевом виде

Согласно п.14 Устава ЖСК, уставные средства кооператива состоят из:

• Вступительных взносов членов кооператива;

• Паевых взносов;

• Взносов на содержание и эксплуатацию дома;

• Прочих поступлений.

Основным источником привлечения денежных средств ЖСК «Энергетик» является оплата жильцами полученных квитанций.

Полученные денежные средства перераспределяются на обязательные налоговые выплаты, исчисления во внебюджетные фонды, расчеты по договорам с контрагентами, административные и прочие расходы.

Исходя из вышесказанного, сделаем вывод, что ЖСК «Энергетик» - некоммерческое предприятие, целью которого является содержание и эксплуатация жилого дома. Поскольку в составе данного объекта всего 72 квартиры, все функции по бухгалтерскому учету возложены на Главного бухгалтера ЖСК. Бухгалтером ведется управленческий, финансовый и налоговый учет, в том числе формируется и сдается годовая финансовая отчетность.

2.2. Особенности составления бухгалтерского баланса в ЖСК «Энергетик»

Бухгалтерскую (финансовую) отчетность ЖСК «Энергетик» сдает один раз в год – по окончании отчетного периода [4.]. В состав бухгалтерской отчетности, сдаваемой в ЖСК, входят бухгалтерский баланс и отчет о финансовом результате.

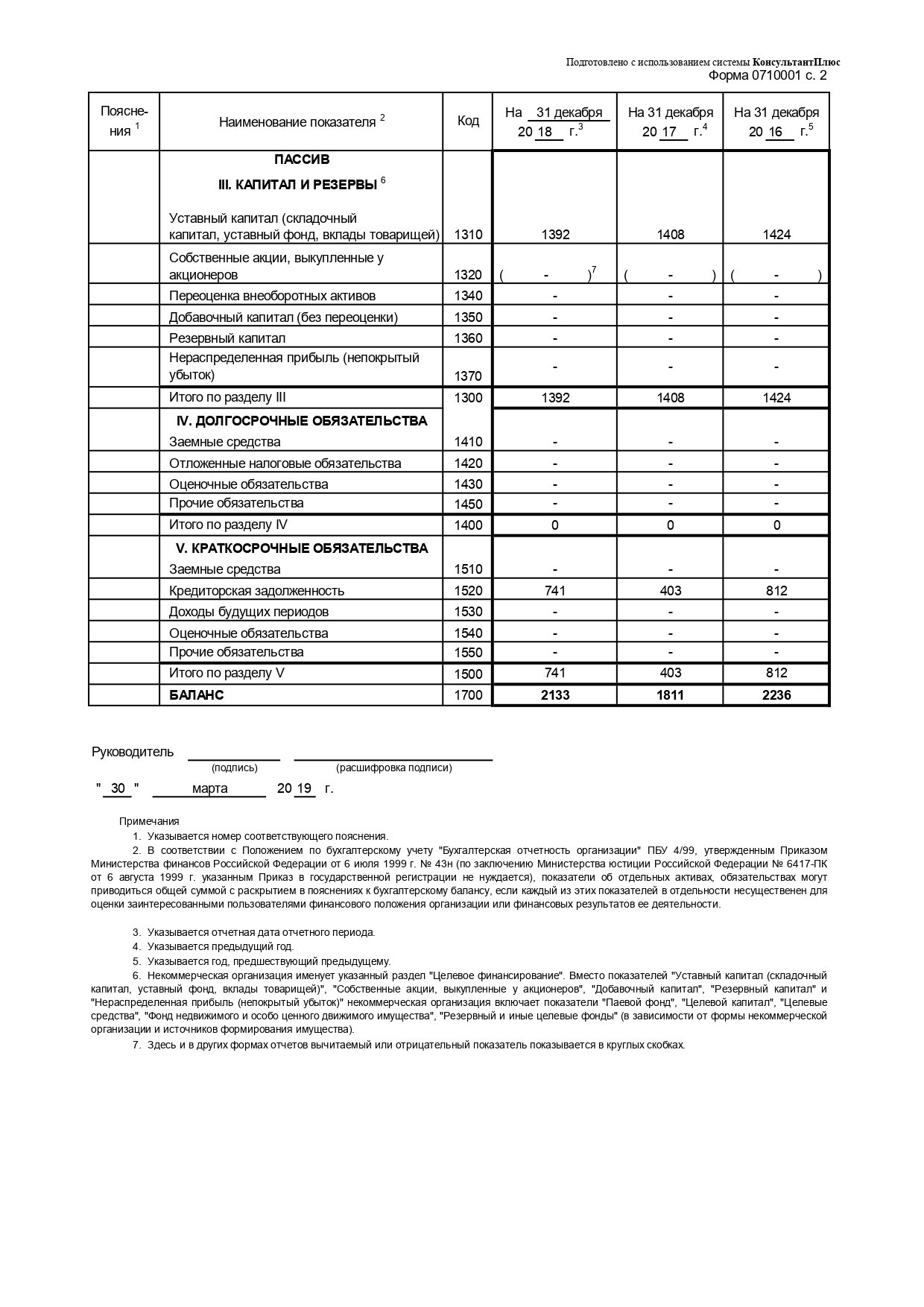

В связи с особенностью формы управления многоквартирным домом и отсутствии коммерческой составляющей, у ЖСК нет прибыли и убытков, все доходы равны расходам, следовательно, Отчет о финансовых результатах сдается в нулевом виде.

Основное средство ЖСК – многоквартирный жилой дом. Ежегодно бухгалтером проводятся расчеты амортизации жилого имущества. Величина основных средств указываются по строке баланса 1150 «Основные средства» за минусом начисленной амортизации. Другие внеоборотные активы у ЖСК отсутствуют, поэтому показатель в строке 1100 «Итого по разделу I» равен показателю строки 1150 «Основные средства».

В краткосрочных оборотных активах у ЖСК числятся только дебиторская задолженность и денежные средства на банковском счете. Дебиторская задолженность формируется путем вычисления задолженности членов ЖСК по оплате квартплаты за прошедший отчетный период, и указываются в строке 1230 «Дебиторская задолженность».

Для заполнения строки 1250 «Денежные средства и денежные эквиваленты» бухгалтером фиксируются нераспределенные деньги на последний банковский день отчетного года.

Запасы и финансовые вложения у ЖСК отсутствуют.

В связи с тем, что ЖСК ведет упрощенную систему учета, налог на добавленную стоимость по приобретенным ценностям ЖСК не учитывает. Таким образом, по строке 1200 «Итого по разделу II» суммируются показатели по строкам 1230 «Дебиторская задолженность» и 1250 «Денежные средства и денежные эквиваленты».

Собственным капиталом ЖСК «Энергетик» являются паевые взносы членов ЖСК. Резервный и добавочный капитал в ЖСК на текущий момент не созданы. Переоценка внеоборотных активов в последние три года не проводилось. Таким образом, в третьем разделе бухгалтерского баланса заполнена только строка 1310 «Уставный капитал», равный итогу раздела – строке 1300 «Итого по разделу III».

Какие-либо долгосрочные обязательства у ЖСК отсутствуют, поэтому четвертый раздел баланса в трехлетнем периоде сдается в нулевом виде.

Краткосрочные кредиты и займы управляющая компания не брала. Отсутствуют также доходы будущих периодов и оценочные обязательства. Кредиторская задолженность по строке 1520 бухгалтерского баланса формируется исходя из задолженности ЖСК перед обслуживающими организациями. Таким образом, строка 1500 «Итого по разделу V» равна строке 1520 «Кредиторская задолженность».

Счета бухгалтерского учета, используемые для заполнения строк бухгалтерского баланса ЖСК «Энергетик», приведены в таблице 3.

По счету 01 «Основные средства» у ЖСК числится на балансе жилой многоквартирный дом. Амортизация начисляется линейным способом и отражается по счету 02 «Амортизация основных средств».

Счет 62 «Расчеты с покупателями и заказчиками» используется в ЖСК для отражения платежей по квитанциям членами кооператива. Счет 76 «Расчеты с разными дебиторами и кредиторами» используется для отражения платежей по получаемым субсидиям.

По счету 51 «Расчетные счета» отражаются операции по открытому банковскому счету.

Счет 80 «Уставный капитал» служит для отражения паевых взносов членами ЖСК «Энергетик».

Таблица 3. Бухгалтерские счета, используемые для заполнения формы бухгалтерского баланса

|

№ строки баланса |

Наименование строки баланса |

Счета бухгалтерского учета |

|

1150 |

Основные средства |

01 «Основные средства» 02 «Амортизация основных средств» |

|

1230 |

Дебиторская задолженность |

62 «Расчеты с покупателями и заказчиками» 76 «Расчеты с разными дебиторами и кредиторами» |

|

1250 |

Денежные средства и денежные эквиваленты |

51 «Расчетные счета» |

|

1310 |

Уставный капитал |

80 «Уставный капитал» |

|

1520 |

Кредиторская задолженность |

60 «Расчеты с поставщиками и подрядчиками» 68 «Расчеты по налогам и сборам» 69 «Расчеты по социальному страхованию и обеспечению» 70 «Расчеты с персоналом по оплате труда» 76 «Расчеты с разными дебиторами и кредиторами» |

Таблица составлена в соответствии с учетной политикой ЖСК «Энергетик» и планом счетов ЖСК [12.]

Для учета кредиторской задолженности ЖСК использует четыре счета. По счету 60 «Расчеты с поставщиками и подрядчиками» открыты субсчета по каждой обслуживающей организации, с которыми у ЖСК заключены договора:

- 60-1 – АО «Мосводоканал»;

- 60-2 – АО «Мосгаз»;

- 60-3 – АО «Мослифт»;

- 60-4 – АО «Мосэнергосбыт»;

- 60-5 – ФГУП «РСВО» и т.д.

Оплата труда начисляется Председателю Правления ЖСК и Главному бухгалтеру. Операции отражаются по счету 70 «Расчеты с персоналом по оплате труда» с открытием субсчетов по каждому должностному лицу.

ЖСК своевременно уплачивает налог на доходы физических лиц и социальные отчисления в государственные внебюджетные фонды с начисленной заработной платы. Для этого используются счета 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению» с открытием необходимых субсчетов.

Счет 76 «Расчеты с разными дебиторами и кредиторами» используется для отражения кредиторской задолженности по дополнительно привлекаемым обслуживающим организациям и возникающим непредвиденным расходам, с открытием необходимых субсчетов.

При этом при составлении балансов ЖСК «Энергетик» всегда сохраняется главный принцип: актив баланса равен пассиву баланса.

Исходя из вышесказанного, сделаем вывод. В бухгалтерском балансе ЖСК «Энергетик» отражен небольшой объем информации: основные средства, дебиторская и кредиторская задолженность, денежные средства и уставный капитал. При этом учтены все требования законодательства и принципы баланса. По итогам заполнения строк формируется валюта баланса.

Глава 3. Аналитические возможности бухгалтерского баланса на примере ЖСК «Энергетик» и формирование рекомендаций

3.1. Проведение анализа бухгалтерского баланса на примере баланса ЖСК «Энергетик»

Бухгалтерский баланс ЖСК «Энергетик» представлен в приложении № 3. Для удобства проведения анализа систематизируем данные в таблице № 4.

Таблица № 4. Данные бухгалтерского баланса ЖСК «Энергетик»

|

Код строки баланса |

Наименование показателя |

На 31.12.2018 |

На 31.12.2017 |

На 31.12.2016 |

|

1150 |

Основные средства |

1392 |

1408 |

1424 |

|

1100 |

Итого по разделу I |

1392 |

1408 |

1424 |

|

1230 |

Дебиторская задолженность |

299 |

263 |

687 |

|

1250 |

Денежные средства и денежные эквиваленты |

442 |

140 |

125 |

|

1200 |

Итого по разделу II |

741 |

403 |

812 |

|

1310 |

Уставный капитал |

1392 |

1408 |

1424 |

|

1300 |

Итого по разделу III |

1392 |

1408 |

1424 |

|

1520 |

Кредиторская задолженность |

741 |

403 |

812 |

|

1500 |

Итого по разделу V |

741 |

403 |

812 |

|

1600/1700 |

Баланс |

2133 |

1811 |

2236 |

Таблица составлена по данным приложения 3

Анализ бухгалтерского баланса начинается с анализа структуры и динамики актива и пассива.

Проведем анализ структуры и динамики актива пассива. Расчеты анализа структуры баланса представлены в таблице 5.

Исходя из таблицы 5 видно, что в 2018 году внеоборотные активы и собственный капитал составляют чуть больше 65% от валюты баланса, при этом в 2017 году этот процент составил более 77%, а в 2016 процент приближен к 2018 году – 64%.

Таблица 5. Анализ структуры баланса ЖСК «Энергетик»

Таблица составлена по данным приложения 3 и [18.]

Таблица составлена по данным приложения 3 и [18.]

Доля денежных средств в 2018 году меньше, чем доля дебиторской задолженности в общем объеме валюты баланса. При этом в предыдущих годах денежные средства в разы покрывали дебиторскую задолженность.

Собственные средства ЖСК в два-три раза покрывают кредиторскую задолженность на протяжении всего анализируемого периода.

Анализ динамики актива бухгалтерского баланса представлен в таблице 6.

Из таблицы 6 видно, что величина основных средств уменьшается на одну и ту же величину, что подтверждает линейный метод начисления амортизации.

Таблица 6. Анализ динамики актива баланса ЖСК «Энергетик»

Таблица составлена по данным приложения 3 и [6., с. 191]

Таблица составлена по данным приложения 3 и [6., с. 191]

Показатель денежных средств в сравнении с предыдущим годом вырос на 36 тыс.руб. или 12%. В сравнении с 2016 годом показатель снизился на 388 тыс.руб. или 130%. Это говорит о том, что ЖСК наиболее полно осваивает денежные средства за отчетный период.

В свою очередь, дебиторская задолженность по сравнению с 2017 годом выросла на 302 тыс. руб. или 68%, и по сравнению с 2016 годом на 317 тыс. руб. или 72 %. При этом в 2017 году по сравнению с предыдущем отчетным периодом рост дебиторской задолженности составил всего 11%. На основании этих показателей можно сделать выводы о том, что действующая политика ЖСК, направленная на уменьшение дебиторской задолженности приводят к обратному эффекту.

Анализ динамики пассива и валюты баланса представлен в таблице 7.

Таблица 7. Анализ динамики пассива и валюты баланса ЖСК «Энергетик» Таблица составлена по данным приложения 3 и [6., с. 191]

Таблица составлена по данным приложения 3 и [6., с. 191]

Из таблицы 7 видно, что за три отчетных периода собственные средства ЖСК уменьшились на 2%. Это связано с выходом из кооператива двух членов ЖСК.

Кредиторская задолженность в ЖСК не постоянна. В 2017 году она была снижена фактически в два раза по сравнению с 2016 годом, при этом в отчетном периоде произошел очередной рост на 338 тыс. руб. или 46%. Можно сделать вывод о том, что в связи с ростом дебиторской задолженности возросла и кредиторская задолженность.

Рост валюты баланса в сравнении с 2017 годом составил 322 тыс. руб или 15%. В сравнении с 2016 годом валюта баланса снизилась на 103 тысячи рублей или на 5%. Это происходит за счет резких изменений нестабильных показателей баланса – дебиторской и кредиторской задолженности.

Проведем анализ ликвидности бухгалтерского баланса ЖСК «Энергетик». Полученные данные представлены в таблице 8.

Таблица 8. Анализ ликвидности баланса за 2018 год ЖСК «Энергетик»

|

Показатель ликвидности активов |

Нахождение |

Статьи баланса |

Вычисление показателя |

|

А1 (наиболее ликвидные активы) |

Денежные средства + краткосрочные финансовые вложения |

1240 + 1250 |

0+442=442 |

|

А2 (быстро реализованные активы) |

Краткосрочная дебиторская задолженность |

1230 |

299 |

|

А3 (медленно реализованные активы) |

Запасы + НДС по приобретенным ценностям + Прочие оборотные активы |

1210 + 1220 + 1260 |

0+0+0=0 |

|

А4 (трудно реализованные активы) |

Внеоборотные активы |

1100 |

1392 |

|

П1 (наиболее срочные обязательства) |

Кредиторская задолженность |

1520 |

741 |

|

П2 (краткосрочные пассивы) |

Кредиты и займы |

1510 |

0 |

|

П3 (долгосрочные пассивы) |

Долгосрочные заемные средства |

1400 |

0 |

|

П4 (капитал и резерв) |

Капитал и резерв |

1300 |

1392 |

Таблица составлена по данным [15.]

Для проведения анализа проведено сравнение средств по активу и источники их формирования по пассиву. Данные актива сгруппированы по степени снижения ликвидности от быстрореализуемых к менее реализуемым. Данные по пассиву сгруппированы по степени срочности погашения – от наиболее срочных к менее срочным.

По итогам вычисления мы получаем один нулевой показатель в активе и два нулевых показателей в пассиве.

Наиболее ликвидные активы и наиболее срочные пассивы в разы меньше, чем медленно реализованные активы и капитал и резерв.

Соотношение полученных показателей установленным нормам представлено в таблице 9.

Таблица 9. Соотношение полученных показателей ликвидности установленным нормам

|

Сравнение показателей |

Норма |

Соответствие норме |

|

|

442 < 741 |

А1 < П1 |

А1 > = П1 |

Нет |

|

299 > 0 |

А2 > П2 |

А2 > = П2 |

Да |

|

0=0 |

А3 = П3 |

А3 > = П3 |

Да |

|

1392=1392 |

А4 = П4 |

А4 < = П4 |

Да |

Таблица составлена по данным [6.]

По итогам анализа ликвидности делаем вывод, что один показатель не соответствует установленным нормам, а, следовательно, признать баланс ликвидным не представляется возможным.

Определим платежеспособность ЖСК «Энергетик». Для этого рассчитаем финансовые коэффициенты платежеспособности. Расчет коэффициентов и соответствие их установленным нормам представлены в таблице 10.

Общий показатель платежеспособности ниже нормы. Это означает, что в настоящий момент ЖСК «Энергетик» не способно погасить свои обязательства.

Коэффициент абсолютной ликвидности удовлетворяет требуемому интервалу нормального значения.

Коэффициент быстрой ликвидности так же удовлетворяет требуемым нормативам. Это говорит о том, что у ЖСК достаточно ликвидных оборотных средств для расчета по обязательствам.

Таблица 10. Анализ платежеспособности ЖСК «Энергетик» на 2018 год

|

Показатель |

Формула |

Вычисление |

Результат |

|

1. Общий показатель платежеспособности: |

L1 = (А1 + 0,5 А2 + 0,3 А3) / (П1 + 0,5 П2 + 0,3 П3 ) = |

(442 + 0,5*299 +0,3*0) / (741 + 0,5*0 + 0,3*0) =591,5 / 741 = 0,8 |

0,8 (не удовлетворяет больше или равно 1) |

|

2. Коэффициент абсолютной |

L2 = (А1 / П1 ) + П2 = |

(442 / 741) + 0 =0,6 |

0,6 (удовлетворяет |

|

3. Коэффициент быстрой ликвидности: |

L3 = (А1 + А2 ) / (П1 + П2 ) = |

(442 + 299) / (741 + 0) =741/741=1 |

1 (удовлетворяет интервалу (0,7;1)) |

|

4. Коэффициент текущей ликвидности: |

L4 = (А1 + А2 + А3 ) / (П1 + П2 ) = |

(442 +299 + 0) / (741 + 0)=741/741=1 |

1 (не удовлетворяет интервалу (2,5;3,0)). |

Таблица составлена по данным [6.]

Коэффициент текущей ликвидности ниже нормы. Это показатель трудности в погашении текущих обязательств.

Для более точного анализа понаблюдаем динамику показателей платежеспособности ЖСК «Энергетик».

По итогам аналогичного расчета общий показатель платежеспособности в 2017 год составил 0,67, а в 2016 году составил 0,58. Мы можем наблюдать тенденцию к приближению к нормальному значению показателя.

Коэффициент абсолютной ликвидности также имеет тенденцию к росту, при этом по-прежнему оставаясь в пределах норматива: в 2016 году – 0,15, в 2017 году – 0,35.

Коэффициенты быстрой и текущей ликвидности остаются на прежнем уровне, равном единицы. Как мы говорили выше, это связано с отсутствием других необходимых показателей в балансе.

В связи с небольшим объемом данных в бухгалтерском балансе, многие из показателей, оценивающих финансовую устойчивость, рассчитать не представляется возможным, поскольку в результате вычислений получается значение равное нулю, например, коэффициент маневренности или коэффициент покрытия оборотного капитала ввиду отсутствия запасов.

На основании данных бухгалтерского баланса мы можем высчитать следующие коэффициенты:

- коэффициент финансовой независимости;

- коэффициент финансовой зависимости;

- коэффициент соотношения собственных и заемных средств.

Расчеты представлены в таблице 11.

Таблица 11. Расчет показателей финансовой устойчивости ЖСК «Энергетик»

|

Наименование |

Формула по балансу |

Расчет |

Норматив |

|

К фн |

1300/1600 |

1392/2133=0,65 |

0,5-0,7 |

|

К финз |

(1400+1500-1450-1530-1540)/1700 |

(0+741-0-0-0)/2133=0,35 |

0,8 |

|

К сзн |

(1400+1500)/1300 |

(0+741)/1392=0,53 |

Меньше 0,7 |

Таблица составлена по [18.]

Все коэффициенты финансовой устойчивости соответствуют своим нормативам, это значит, что, не смотря на неликвидный баланс и комплексов проблем платежеспособности, в финансовом плане ЖСК «Энергетик» устойчиво.

Поскольку дебиторская и кредиторская задолженность – основные показатели в бухгалтерском балансе ЖСК «Энергетик», влияющие на валюту и структуру баланса, а также эти показатели имеют наиболее неустойчивую динамику, проведем анализ дебиторской и кредиторской задолженности.

В связи с тем, что у ЖСК отсутствует выручка, объем вычисляемых коэффициентов не велик.

Рассчитаем долю дебиторской задолженности в общем объеме текущих активов. Данные расчета представлены в таблице 12. Для расчета используем формулу:

К= ДЗ/ОА, где

ДЗ – дебиторская задолженность,

ОА – оборотные активы.

Таблица 12. Анализ доли дебиторской задолженности в объеме текущих активов

|

2018 |

2017 |

2016 |

Абсолютное отклонение |

Относительное отклонение, % |

||

|

1 |

2 |

3 |

4=2-1 |

5=3-2 |

6=4/2 |

7=5/3 |

|

0,40 |

0,65 |

0,85 |

0,25 |

0,2 |

38,46 |

23,53 |

Таблица составлена на основании [8.]

Из таблицы видно, что с 2016 года наблюдается тенденция к уменьшению доли дебиторской задолженности в объеме текущих активов. При этом, в 2017 году падение составило почти 24%, а в 2017 году – 38%.

Аналогично рассчитаем коэффициент соотношения кредиторской задолженности к собственному капиталу. Данные представлены в таблице 13. Для расчетов используем формулу:

К= КЗ/СК, где

КЗ – кредиторская задолженность,

СК – собственный капитал.

Из таблицы видно, что в 2017 году произошел спад доли кредиторской задолженности к собственному капиталу на 0,28 или 49%, но в 2018 году доля снова достигла прежней отметки, рост составил 0,24 или 83%.

Таблица 13. Анализ коэффициента соотношения кредиторской задолженности к собственному капиталу

|

2018 |

2017 |

2016 |

Абсолютное отклонение |

Относительное отклонение, % |

||

|

1 |

2 |

3 |

4=2-1 |

5=3-2 |

6=4/2 |

7=5/3 |

|

0,53 |

0,29 |

0,57 |

-0,24 |

0,28 |

-82,76 |

49,12 |

Таблица составлена на основании [8.]

Понаблюдаем тенденцию соотношения дебиторской и кредиторской задолженности. Для этого используем формулу:

К=ДЗ/КЗ, где

ДЗ – дебиторская задолженности,

КЗ – кредиторская задолженность.

Данные представлены в таблице 14.

Таблица 14. Анализ соотношения дебиторской и кредиторской задолженности

|

2018 |

2017 |

2016 |

Абсолютное отклонение |

Относительное отклонение, % |

||

|

1 |

2 |

3 |

4=2-1 |

5=3-2 |

6=4/2 |

7=5/3 |

|

0,40 |

0,65 |

0,85 |

0,25 |

0,2 |

38,46 |

23,53 |

Таблица составлена на основании [8.]

Из таблицы видно, что соотношение дебиторской задолженности к кредиторской имеет отрицательную динамику. Это означает, что за три отчетных периода кредиторская задолженность преобладает над дебиторской.

Таким образом, исходя из вышесказанного, сделаем вывод. По итогам анализа бухгалтерского баланса ЖСК «Энергетик» сделан вывод о не ликвидности баланса. Также не достигает оптимальных значений общий показатель платежеспособности и текущей ликвидности, что говорит о том, что сиюминутно ЖСК не способно погасить обязательства, хотя речи о банкротстве не идет. Наиболее непостоянные и влияющие на баланс – дебиторская и кредиторская задолженность. Доля дебиторской задолженности в объеме кредиторской задолженности уменьшается с 2016 года. Некоторые показатели анализа рассчитать не представляется возможным, в виду особенности организационно-правовой формы, как следствие, отсутствия необходимых данных в бухгалтерском балансе и отчете и о финансовых результатах.

3.2. Формирование рекомендаций на основе проведенного анализа

На основании процедуры составления и анализа бухгалтерского баланса, сформируем рекомендации для ЖСК «Энергетик».

В первую очередь ЖСК «Энергетик» необходимо снизить уровень дебиторской и кредиторской задолженности. При этом, при снижении первого показателя, снизить второй показатель будет значительно легче.

Для снижения дебиторской задолженности рекомендуется повысить уровень работы со злостными должниками и неплательщиками с целью своевременных расчетов ЖСК «Энергетик» со своими кредиторами. Для этого рекомендуем составить исковые заявления в судебные и налоговые инстанции для принудительной оплаты по счетам. Таким образом, уровень покрытия дебиторской и кредиторской задолженности должен возрасти в разы.

Кроме того, для снижения задолженности ЖСК перед кредиторами можно проанализировать величину долгов, возможно использовать взаиморасчеты, или сравнить соотношение цены и качества предоставляемых услуг по обслуживанию жилого дома, с возможностью последующей смены контрагентов с более низкими тарифами на услуги при сохранении качества получаемых услуг или получения скидок и льгот.

ЖСК необходимо увеличение быстрореализуемых активов. Это достигается как путем уменьшения дебиторской задолженности, так и путем увеличения денежного притока. Рекомендуется рассмотреть возможные варианты краткосрочных финансовых вложений. Для этого необходимо оценить возможные предложения и риски и вынести это вопрос на решение Правления ЖСК и общее собрание членов ЖСК.

Согласно уставу, ЖСК «Энергетик» вправе заниматься коммерческой деятельностью, например, сдавать в аренду нежилые помещения. Получение прибыли позволят не только покрывать возникающие убытки, но увеличит объем информации в отчетности для более точного анализа бухгалтерской отчетности.

ЖСК «Энергетик» также может создать резервный и добавочный капитал. Сего помощью можно будет погашать кредиторскую задолженность, или использовать денежные средства для судебных разбирательств.

Рекомендуется также главному бухгалтеру составлять квартальные балансы и анализировать их данные для более детального анализа и более конкретного выявления проблемных статей баланса.

Использование данных рекомендаций позволит не только оптимизировать деятельность ЖСК «Энергетик», но и увеличит объем информации в бухгалтерском балансе, что значительно скажется на качестве проводимого анализа.

На основе вышесказанного сделаем вывод. Не смотря на особенность организационно-правовой структуры, у ЖСК «Энергетик» есть возможность увеличить объем информации в бухгалтерском балансе путем создания резервного фонда или краткосрочных финансовых вложений. Подобные действия будут способствовать не только возможности более детального анализа на основе бухгалтерского баланса, но решению первостепенной задачи – уменьшение дебиторской и кредиторской задолженности. Кроме того, ЖСК необходимо применять меры к злостным неплательщикам по коммунальным услугам, а также следует оптимизировать взаимоотношения с контрагентами. Рекомендуется также составлять квартальные балансы и анализировать их для более точного выявления проблемных вопросов и наиболее детальной динамики.

ЗАКЛЮЧЕНИЕ

Бухгалтерский баланс – это главный элемент бухгалтерской (финансовой) отчетности в виде установленной формы, отражающий финансовое и хозяйственное положение организации на отчетную дату, предназначенный для внешних и внутренних пользователей.

К функциям баланса относятся: информирование внешних и внутренних пользователей об имущественном состоянии предприятия, определения ликвидности и показателей платежеспособности предприятия, наблюдение динамики изменения показателей баланса, анализ деятельности и контроля.

Классифицировать бухгалтерский баланс можно по срокам составления, объектам отражения, объемам информации, времени составления и т.д. Среди основных видов бухгалтерского баланса можно выделить: баланс-нетто, баланс-брутто, годовой баланс, квартальный баланс, ликвидационный баланс, сводный баланс, консолидированный баланс, объединительный баланс и т.д.

Существует комплекс мер, который предшествует непосредственному составлению бухгалтерского баланса. Итоговые данные для отчетности формируются после закрытия всех необходимых счетов и выявления нераспределенной прибыли (непокрытого убытка). Бухгалтерский баланс имеет пять частей: внеоборотные активы, оборотные активы, капитал и резерв, долгосрочные обязательства и краткосрочные обязательства. При этом все задолженности и операции быть документально подтверждены. Заполнение формы бухгалтерского баланса должно соответствовать законодательству.

Информация в бухгалтерском балансе помогает выявить положительные и отрицательные стороны политики предприятия, соотношение собственного и заемного капитала, уровень задолженности, а также риски и степень банкротства. Для этого проводят анализ источников формирования имущества, анализ динамики и структуры внеоборотных активов, оборотных активов, анализ собственного и заемного капитала, анализ соотношения дебиторской и кредиторской задолженности, анализ ликвидности баланса. оценка платежеспособности, анализ финансовой устойчивости организации, анализ деловой активности, используя следующие методы: коэффициентный, сравнения, группировки, горизонтальный, вертикальный и трендовый.

ЖСК «Энергетик» - некоммерческое предприятие, целью которого является содержание и эксплуатация жилого дома. Поскольку в составе данного объекта всего 72 квартиры, все функции по бухгалтерскому учету возложены на Главного бухгалтера ЖСК. Бухгалтером ведется управленческий, финансовый и налоговый учет, в том числе формируется и сдается годовая финансовая отчетность.

В бухгалтерском балансе ЖСК «Энергетик» отражен небольшой объем информации: основные средства, дебиторская и кредиторская задолженность, денежные средства и уставный капитал. При этом учтены все требования законодательства и принципы баланса. По итогам заполнения строк формируется валюта баланса.

На основании проведенного анализа были сделаны следующие выводы:

- доля денежных средств в 2018 году меньше, чем доля дебиторской задолженности в общем объеме валюты баланса, при этом в предыдущих годах денежные средства в разы покрывали дебиторскую задолженность;

- собственные средства ЖСК в два-три раза покрывают кредиторскую задолженность на протяжении всего анализируемого периода;

- показатель денежных средств в сравнении с предыдущим годом вырос, при этом в сравнении с 2016 годом показатель снизился, что говорит о том, что ЖСК наиболее полно осваивает денежные средства за отчетный период;

- дебиторская задолженность растет, что связано с неоптимальной политикой, направленной на уменьшение дебиторской задолженности приводят к обратному эффекту;

- кредиторская задолженность в 2017 году была снижена фактически в два раза по сравнению с 2016 годом, при этом в отчетном периоде произошел очередной , что явилось следствием, роста дебиторской задолженности;

- валюта баланса выросла по сравнению с 2017 годом, при этом в сравнении с 2016 годом валюта баланса снизилась.

Бухгалтерский баланс признан неликвидным в связи с несоответствием одного показателя нормальному значению, а также общий показатель платежеспособности и коэффициент текущей ликвидности ниже нормы.

При этом мы можем наблюдать тенденцию приближения общего показателя платежеспособности к нормальному значению показателя, коэффициент абсолютной ликвидности также имеет тенденцию к росту, оставаясь в пределах норматива, а коэффициенты быстрой и текущей ликвидности остаются на прежнем уровне, равном единицы. Кредиторская задолженность преобладает над дебиторской.

Некоторые показатели анализа рассчитать не представляется возможным, в виду особенности организационно-правовой формы, как следствие, отсутствия необходимых данных в бухгалтерском балансе и отчете и о финансовых результатах.

По итогам проведенного анализа были даны следующие рекомендации. ЖСК «Энергетик» может увеличить объем информации в бухгалтерском балансе путем создания резервного фонда или краткосрочных финансовых вложений. Это способствует не только возможности более детального анализа на основе бухгалтерского баланса, но и уменьшению дебиторской и кредиторской задолженности. ЖСК необходимо применять меры к злостным неплательщикам по коммунальным услугам, а также оптимизировать взаимоотношения с контрагентами, например, путем снижения тарифов или получения скидок. Бухгалтеру рекомендуется составлять квартальные балансы и анализировать их для более точного выявления проблемных вопросов и наиболее детальной динамики.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Беспалов, М. В. Бухгалтерская (финансовая) отчетность коммерческих предприятий: Учебное пособие / М. В. Беспалов, И. Т. Абдукаримов. — М.: НИЦ ИНФРА-М, 2016. — 192 с.

- Дупина Т.Н. Порядок составления бухгалтерского баланса // Территория науки. 2016. - № 1. – с. 176-179.

- Епанчинцев, В. Ю., Глушкова Н. В. К вопросу о мониторинге бизнес-плана инвестиционного проекта в АПК: статья в журнале/ Епанчинцев В. Ю.,

- Еськова, Л. Ф. Бухгалтерская (финансовая) отчетность бюджетных организаций: учебное пособие / Л. Ф. Еськова. – Минск: Высшая школа, 2019. – 222 с.

- Заббарова О. А. Бухгалтерская (финансовая) отчетность организации / О. А. Заббарова — «Эксмо», 2009. - 263 с.

- Кармокова К.И. Бухгалтерский учет и анализ: учебное пособие / К.И. Кармокова, В.С. Канхва ; М-во образования и науки Рос. Федерации, Нац. ис-следоват. Моск. гос. строит. ун-т. Москва: Изд-во Моск. гос. строит. ун-та, 2016. - 232 с.

- Кузьмина Д. П. Бухгалтерский баланс как форма годовой бухгалтерской отчетности // Молодой ученый. – год. – С. 335-337.

- Лаврищева, Ю. А., Епанчинцев В. Ю. Особенности финансового анализа строительной организации // Научно-методический электронный журнал Концепт. - 2017. - № 39. - С.921–925.

- Левшова С. Бухгалтерская и налоговая отчетность в таблицах и примерах (с учетом последних изменений в законодательстве)./ С. Левшова — СПб.: Питер, 2018. — 144 с.

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)

- Приказ Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации" (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

- Приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций»

- Приказ Минфина России от 28 декабря 2015 г. N 217н «О введении Международных стандартов финансовой отчетности и разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства Финансов Российской Федерации»

- Савицкая, Г. В. Анализ хозяйственной деятельности: Учебное пособие / Г. В. Савицкая. — 4-e изд., испр. и доп. — М.: ИНФРА-М, 2016. — 288 с.

- Словарь экономических терминов URL: https://economicportal.ru/term-words/word-b1.html#b15 (дата обращения: 21.08.2019).

- Толковый словарь С.И. Ожегова URL https://slovarozhegova.ru/word.php?wordid=972 . (дата обращения: 20.08.2019).

- Федеральный закон от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете»

- Черкасов Сергей Иванович Аналитические возможности бухгалтерского баланса // Молодой ученый. – 2019. - № 5 (243). – С 147-149.

Выписка из Устава ЖСК «Энергетик»

Организация кооператива

1. Жилищно-строительный кооператив «Энергетик» организован в Первомайском районе г. Москвы решением Исполнительного Комитета Первомайского Райсовета депутатов трудящихся 28 декабря 1962 г. №53.

2. Жилищно-строительный кооператив «Энергетик» организован по ходатайству руководства и общественных организаций института «Теплоэлектропроект».

3. Кооператив объединяет 72 члена - пайщиков.

4. Рабочие и служащие института «Теплоэлектропроект» имеют преимущественное право на вступление в кооператив. Рабочие и служащие других предприятий и учреждений, а также пенсионеры могут вступить в кооператив при наличии свободных мест.

Цель, права и обязанности кооператива

5. Жилищно-строительный кооператив «Энергетик» организован при Всесоюзном ордена Ленина проектном институте «Теплоэлектропроект» с целью удовлетворения членов кооператива жилой площадью путем строительства 72-х квартирного дома с общей площадью 2590,4 м2 на собственные средства кооператива в размере 40% стоимости строительства с помощью Государственного кредита, а так же последующей эксплуатации этого дома.

Средства кооператива

14. Средства кооператива состоят из:

а) вступительных взносов членов кооператива;

б) паевых взносов;

в) взносов по содержание и эксплуатации дома (домов);

г) прочих поступлений.

Все собственные средства кооператива вносятся на соответствующие счета кооператива в учреждения банка.

Органы управления кооператива

28.Органами управления кооператива являются общее собрание членов кооператива или собрание уполномоченных и правление кооператива.

29. Общее собрание членов кооператива (собрание уполномоченных) является высшим органом кооператива и решает следующие задачи:

а) прием в члены кооператива и исключение из членов кооператива;

б) утверждение плана и сметы строительства дома (домов) служебно-хозяйственных строений кооператива, а также годового хозяйственно-финансового плана и отчета о его выполнении;

в) получение государственного кредита на строительство жилого дома (домов);

г) распределение жилых помещений между членами кооператива, а также разрешение на передачу членом кооператива пая членам семьи, проживающим совместно с ними;

д) установление размера вступительного и паевого взносов в соответствии с требованиями пункта 72 настоящего Устава;

е) установление размера взносов членов кооператива на содержание и эксплуатацию дома (домов);

ж) образование специальных фондов кооператива;

з) рассмотрение жалоб на правление и ревизионную комиссию;

и) выборы правления и ревизионной комиссии;

к) реорганизация и ликвидация кооператива;

л) выделение служебной жилой площади в доме кооператива для обслуживающего персонала;

м) порядка эксплуатации кооперативного жилого дома (домов);

н) безвозмездной передачи на баланс соответствующих предприятий коммунального хозяйства и связи сетей водопровода, канализации, теплоснабжения, газовых сетей, внутриквартирного газового оборудования, телефонных подстанций.

32. Правление кооператива в количестве не менее трех членов избирается общим собранием сроком на два года.

Правление избирает из своего состава председателя правления и его заместителя (заместителей).

33. Правление является исполнительным органом кооператива, подотчетным общему собранию. В обязанности правления входят:

а) получение установленных общим собранием вступительных паевых взносов от членов кооператива;

б) составление планов, смет и отчетов;

в) управление домохозяйством;

г) наем рабочих и служащих для обслуживания домохозяйства и увольнение их;

е) осуществление технического надзора за строительством дома (домов) жилищно-строительного кооператива и участие через своего представителя в государственной комиссии по приемке дома (домов) в эксплуатацию;

ж) представительство кооператива во всех судебных и административных учреждениях и общественных организациях;

з) ведение списка членов кооператива, ведение счетоводства делопроизводства кооператива;

и) выполнение других обязанностей, вытекающих из настоящего договора.

34. Правление имеет право распоряжаться наличными денежными средствами жилищно-строительного кооператива, имеющимися на его счете в банке, в соответствии с финансовым планом и планом строительства, утвержденными на общим собрании членов кооператива.

35. Ревизионная комиссия в составе не менее трех членов избирается общим собранием членов кооператива сроком на два года и является органом, контролирующим деятельность правления.

Ревизионная комиссия избирает из своего состава председателя комиссии.

|

Учетная политика ЖСК «Энергетик»

ПРИКАЗ № 1-ЖСКЭ/2015 "Об учетной политике на 2015 год" Руководствуясь требованиями бухгалтерского и налогового законодательства с целью соблюдения в организации единой методики ведения бухгалтерского и налогового учета ПРИКАЗЫВАЮ: Принять с 01 января 2015 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания.

Ответственность за осуществление учетной политики возложить на главного бухгалтера.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

График документооборота ЖСК «Энергетик»

- Сущность бюджетирования, периодичность, принципы и функции его разработки бюджетов(Нормативно-правовые аспекты информационного пространства системы бюджетирования)

- ПОНЯТИЕ И ПРИЗНАКИ ГОСУДАРСТВА

- Психосемантика рекламы (Когнитивный, эмоциональный и поведенческий компоненты рекламного воздействия)

- Интегрированные среды разработки программ

- Понятие и границы суверенитета государства (Суверенитет и его проявления в государстве)

- Устройство персонального компьютера

- Адаптация персонала в организациях разных

- Личностные деформации стрессового типа

- Понятие и признаки государства ( Понятие и сущность государства)

- Управление конфликтами в социально-экономических системах»

- Происхождения государства

- Факторы внешней среды прямого воздействия (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФАКТОРОВ ВНЕШНЕЙ СРЕДЫ ПРЯМОГО ВОЗДЕЙСТВИЯ)