Бухгалтерский баланс организации и порядок его составления (ООО «Домарт»)

Содержание:

ВВЕДЕНИЕ

Актуальность работы. В условиях функционирования рыночной экономики появляется необходимость осуществлять финансовое управление предприятием, то есть разрабатывать четкую систему принципов и методологий для регулирования финансовых ресурсов. Основным объектом управления на предприятии являются его финансовые ресурсы, их объемы, источники возникновения, и отношения, которые складываются в процессе производственной деятельности. Результирующие показатели управленческой деятельности проявляются в финансово-денежных отношениях, которые происходят между предприятием и различными бюджетами, акционерами, партнерами по бизнесу и другими контрагентами в рыночной среде. Данные отношения фиксируются в процессе ведения бухгалтерского учета на предприятии. Основной формой бухгалтерской (финансовой) отчетности является бухгалтерский баланс.

В условиях рыночной экономики значение бухгалтерского баланса настолько велико, что часто его выделяют в отдельную самостоятельную отчетную единицу хозяйствующего субъекта, которую дополняют другие формы бухгалтерской (финансовой отчетности) отчетности. Роль других форм отчетности заключается только в расшифровке данных, которые содержатся в бухгалтерском балансе. В балансе представлено общее состояние всех средств предприятия, в других отчетных формах отражаются лишь показатели, характеризующие определенную сторону деятельности предприятия.

Бухгалтерский баланс занимает непосредственно центральное место в отчетности, его обязаны составлять и предоставлять в сроки и в объеме, установленные законодательством.

Бухгалтерский баланс – это документ, который отображает деятельность и финансовые доходы компании, а также источники получения этих доходов и их распределение.

Подытоживание результата баланса определяет экономическое и материальное положение организации на дату формирования. Ответственность составления бухгалтерского отчета, как и всей документации, лежит на руководителе фирмы или на другом должностном лице. Также это можно доверить сторонней организации, занимающейся оказанием бухгалтерских услуг, предварительно заключив с ней договорные отношения.

Составление баланса определяется путем совокупности всех бухгалтерских отчетов, счетов, кассовых чеков, ордеров, инвентаризационных ведомостей и данных, взятых из баланса за прошлый период.

Все статьи должны отображать точные данные по единому принципу ведения учета. В случае, если данные указаны ошибочно, баланс за этот период не сойдется.

Целью работы является изучить назначение, принципы построения, технику составления бухгалтерского баланса на примере ООО «Домарт».

Реализация поставленной цели предполагает решение следующих задач:

- рассмотреть экономическую сущность бухгалтерского баланса;

- изучить принципы построения и нормативную базу бухгалтерского баланса;

- проанализировать организационно-экономическую характеристику ООО «Домарт»

- изучить технику составления бухгалтерского баланса ООО «Домарт»;

- разработать рекомендации по совершенствованию финансовых показателей баланса ООО «Домарт».

Объектом исследования работы является ООО «Домарт». Предмет исследования непосредственно является бухгалтерский баланс общества.

Работа состоит из введения, двух глав, заключения и библиографического списка.

1. Теоретические основы бухгалтерского баланса

1.1. Экономическая сущность бухгалтерского баланса

Понятие «баланс» буквально означает равенство или равновесие. В бухгалтерскую терминологию оно вошло более пяти веков назад. Сегодня бухгалтерский баланс и его структура представляют собой отчет об итогах работы компании на конкретное время. Это серьезный ресурс сведений о стабильности компании для обширного числа заинтересованных в ней людей. По нему владельцы и управленцы предприятий выясняют ситуацию, в которой она находится, и динамику валютных потоков в ней [17, с. 72-73].

В бухгалтерском учёте формируется информация о результатах деятельности хозяйствующих субъектов. Обеспечение точности учётных сведений достигается применением принципов и базовых методов ведения бухгалтерского учёта. Одним из основных методов обобщения и отражения информации непосредственно является балансовый метод. Этот метод позволяет обеспечить периодическое сопоставление отдельных показателей внутри отчетного периода и по его окончанию или их групп в учетном процессе. Результатом использования балансового метода отражения информации в бухгалтерском учёте непосредственно является бухгалтерский баланс, представляющий форму бухгалтерской отчётности [14, с. 308-311].

Бухгалтерский баланс – это обобщённые сведения о стоимости имущества организации и источников его образования, сгруппированные в определённом порядке, в едином денежном измерителе на определенную дату и непосредственно позволяющие оценить имущественное и финансовое положение предприятия.

Бухгалтерский баланс является особо важным документом и выполняет следующие функции: экономико-правовую, информативную, результатную [6, с. 114]. Экономико-правовая функция непосредственно заключается в том, что баланс носит обязательный характер. Он должен предоставляться всеми российскими предприятиями, созданных в соответствии с законодательством. Информативная функция выделяет главную цель ведения бухгалтерского учета и представления отчетности. На основе данных заинтересованные пользователи непосредственно имеют возможность изучить наличие, размещение и использование ресурсов, платежеспособность и финансовую устойчивость организаций. Результатная функция проявляется в том, что в балансе представлена информация непосредственно о финансовых показателях деятельности организации (прибыль или убыток) [5, с. 24].

Бухгалтерский баланс является некой аналогией мгновенного фотоснимка финансового состояния организации, где можно увидеть, чем располагает предприятие и за счет каких источников появилось данное имущество (капитал собственника и привлеченный капитал) [2, с. 95].

Баланс позволяет непосредственно определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток) [18, с. 52-54].

Исследование показателей этой формы позволяет рассматривать возможность реализации активов по рыночным ценам, платежеспособность и стабильность компании, темпы увеличения ее накоплений.

Внешне баланс выглядит как табличка с двумя столбцами, в которой (колонка слева) группируются средства компании по строению и размещению. Такая колонка называется активом. В колонке справа даны финансы по формирующим их резервам и целям назначения. Ее называют пассивом.

Информация, которую можно найти в бухгалтерском балансе – это его статьи. Итоговые показатели в нем экономисты называют валютой. Характерное отличие данной отчетной формы от аналогичных документов заключается в том, что валюта его актива равняется итогам пассива. Он рассчитывается на дату отчетного периода.

Содержательная часть бухгалтерского баланса зависит от его структурирования и графического отображения. Если форма — вертикальная (пошаговая), пассив будет располагаться за активом. Итоговая сумма совпадает с совокупностью пассива. Так как пассивы – это финансовые средства и обязательства, активы – это их суммарное выражение.

По формату расположения актива и пассива баланса для российской отчётности характерно одностороннее расположение имущества организации и источников его образования. На первом уровне – статьи актива в суммовой форме, а на втором представлены наименования статей пассива в денежном измерителе [3, с. 215].

Имущество, непосредственно собственный капитал и привлеченный капитал в балансе показываются в разрезе статей, представляющие собой отдельные показатели и формирующие по однородным видам имущества и источников их образования– собственного и привлеченного капитала организации.

Проведем классификацию балансов.

По источнику составления балансы могут подразделяться на [9]:

- Книжные (составляется на базе данных книжных записей/текущего баланса, без предварительной их оценки при помощи инвентаризации)

- Инвентарные (составляются на базе инвентаря /описи средств).

- Генеральные (составляются на базе сведений бухгалтерского учета, которые подтверждаются данными инвентаризации).

По объему сведений балансы подразделяются на [3, с. 114]:

- Сводные (составляются при помощи механического сложения сумм по статьям подсчета общих итогов пассивов и активов и нескольких единичных балансов).

- Единичные (полностью отражают деятельность лишь одной компании).

- Консолидированный баланс представляет собой баланс компании, юридически самостоятельных, но связанных между собой экономическими отношениями. Он полностью объединяет между собой бухгалтерские балансы главной компании, и ее дочерних, либо зависимых обществ.

По методу очистки бывают:

- Балансы-нетто. Из них полностью исключены регулирующие статьи, или проводится – очистка.

- Балансы-брутто. Они включают в себя регулирующие статьи – это автоматизация главных средств, амортизация нематериальных активов и резервы под обесценивание инвестиций в ценные бумаги, торговая наценка).

По характеру деятельности балансы бывают:

- Неосновной деятельности (транспортное хозяйство, ЖКХ и т.д.)

- Основной деятельности (соответствующей по своему составу).

По своим целям составления различают следующие балансы:

- Окончательные (выступают официальными документами).

- Пробные (составляются для проверки тождества баланса).

- Отчетные (составляются за весь отчетный период на базе данных бухгалтерского учета).

- Прогнозные (составляются при помощи учета прогнозирования и планирования деятельности компании на будущую перспективу).

Бухгалтерский баланс состоит из актива и пассива, составляющие в общем 5 разделов.

В состав актива включаются непосредственно имущество и права. К имуществу относятся различные предметы, имеющие хозяйственную ценность в силу своих физических свойств (деньги, товары, материалы, строения, машины, оборудования) [9, с. 65]. Права делятся на овеществленные и неовеществленные. В активе бухгалтерского баланса средства располагаются в порядке возрастания их ликвидности, то есть способность материальных ценностей быстро превращаться в денежные средства. Так, продажа нематериальных активов, имеющих специфический характер использования, в настоящее время ведется в условиях неразвитого пассивного рынка. Поэтому непосредственно способность их быть обращенными в денежные средства в течение короткого временного периода очень мала [16, с. 56-62]. Также одним из правил при размещении имущества в бухгалтерском балансе является то, что активы должны располагаться в порядке убывания срока их использования. Так, период полезного использования нематериальных активов более 12 месяцев или более обычного операционного цикла, если он превышает 12 месяцев, а материально-производственные запасы, показываемые по статье «Сырье, материалы и другие аналогичные ценности», имеют характер запасов единовременного потребления, используются в течение одного производственного цикла и они при отпуске в производство потребляются сразу [4, с. 88-91].

В пассиве баланса непосредственно все статьи находятся по принципу возрастания очередности в отношении погашения обязательств. Группы статей пассива баланса включают совокупность источников образования имущества по их функциональному назначению.

Пассив показывает какая величина средств (капитала) вложена в хозяйственную деятельность организации и кто и в какой форме участвовал в создании ее имущественной массы.

Важнейшей особенностью бухгалтерского баланса непосредственно является равенство итогов актива и пассива, поскольку и в активе и в пассиве отображается одно и то же – хозяйственные средства предприятия, но с разных сторон: в активе показывается состав средств, а в пассиве за счет каких источников они сформированы и поэтому в активе и пассиве баланса в результате кругооборота капитала и отражения его в разных формах показывается одна и та же величина. Данные баланса на начало года должны соответствовать данным на конец прошлого года [10, с. 251-253].

Итоги по активу и пассиву баланса называются валютой бухгалтерского баланса. Такое балансовое уравнение можно выразить следующим образом:

Активы (экономические ресурсы) = Финансовые обязательства (привлеченный капитал) + Собственный капитал

В представленной форме экономические ресурсы непосредственно рассматриваются как активы, которые отражают общую стоимость имущества предприятия в наличии и обороте [17, с. 72-73].

Признак полноты при составлении бухгалтерских балансов позволяет выделить балансы-брутто и балансы-нетто. Первый включает регулирующие статьи, а баланс-нетто без регулирующих статей. Показатели в балансе отражаются в нетто-оценке.

1.2. Нормативная база и принципы построения бухгалтерского баланса

В процессе хозяйственной деятельности организация должна иметь информацию об имуществе и его составе, источниках его образования по функциональному назначению. Она необходима для сопоставления стоимости имущества и его источников, доходов и расходов, определения соотношения собственного и заемного капитала на отчетные даты, принятия управленческих решений.

Результатом применения непосредственно способа балансового обобщения учетных данных является периодическое составление бухгалтерского баланса как одной их форм бухгалтерской отчетности. Обязательность бухгалтерского баланса в составе бухгалтерской отчетности, а также порядок его составления и представления установлены:

- Федеральным законом «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ [25];

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина РФ от 29 июля 1998 г. № 34н [24].

Форма и содержание бухгалтерского баланса определены следующими нормативными актами:

- Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина РФ от 6 июля 1999 г. № 43н [22];

- Приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н [23].

Федеральный закон «О бухгалтерском учете» № 402-ФЗ регламентирует общие требования к бухгалтерской (финансовой) отчетности, требуя достоверного представления о финансовом положении экономического субъекта на отчетную дату, составления годовой бухгалтерской отчетности. Также устанавливает правила по составу бухгалтерской отчетности, объясняет понятия отчетного периода и отчетной даты, отдельной статьей описывает особенности финансовой отчетности при реорганизации и ликвидации юридического лица [25].

Федеральный закон «О бухгалтерском учете» обязывает хозяйствующие субъекты представлять не позднее трех месяцев после окончания отчетного периода по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации.

В ПБУ 4/99 «Бухгалтерская отчетность организации» установлен состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных и бюджетных организаций) [22].

Основными требованиями, предъявляемыми к бухгалтерскому балансу, являются правдивость, реальность, единство, преемственность и ясность.

Таким образом, финансовая информация, заключающаяся как в регистрах бухгалтерского учета, так и в бухгалтерской отчетности необходима, как внешним так и внутренним пользователям отчетности, поэтому при формировании полной и достоверной информации бухгалтерского учета необходимо знать и соблюдать систему законодательства Российской Федерации. Рассмотренные принципы непосредственно являются обязательными и должны соблюдаться при составлении бухгалтерского баланса.

По состоянию на 2019 год план заполнения унифицированной формы № 1, принятой законодательством, стал значительно проще [19]:

- На титульном листе формы указывается дата проводимой сверки баланса, название, основные реквизиты, юридический адрес организации и вид ее деятельности.

- В поле «Дата утверждения» вносится дата, когда документ необходимо рассмотреть.

- В основную табличную часть бланка входят пять основных разделов. Все данные, необходимые для заполнения, берутся из оборотно-сальдовой ведомости. В двух первых разделах указываются все средства по их виду и составу и называются активами, а разделах с 3 по 5 – источники, из которых были сформированы эти доходы – пассивы [8, с. 90-112].

Активы – это все то, что находится в собственности фирмы. Они делятся на внеоборотные и оборотные.

- Под внеоборотными понимаются те активы, которые применяются компанией с целью получить прибыль в течение продолжительного времени (более 1 года): это нематериальные активы, главные средства, долговременные денежные вклады, незаконченные постройки, материальные ценности, отложенные налоговые активы предприятия.

- Оборотными называют те активы предприятия, которые задействованы в производстве предприятия и впоследствии будут обращены в денежные средства и использованы за короткий срок (менее 1 года). Это денежные средства, дебиторские задолженности на короткий период выплаты (до 1 года после даты отчета) и на длительный период (более 1 года после даты отчета), кратковременные денежные инвестиции, НДС на приобретенные материальные ценности и запасы компании [16, с. 56-62].

Пассивы – это противоположная активам сторона баланса. Это источники, которые приходят извне и служат для образования активов. Состоят из капитала и резервов, долгосрочных и краткосрочных займов и кредитов.

Любой компонент актива и пассива называется статьей баланса. В каждой статье актива раскрывается конкретика определенного ресурса, служащего для формирования дохода [6]. В статьях пассива указаны источники образования ресурса, характер, время их прихода и величина.

Следующим отдельным пунктом следует указать данные о наличии ценностей, содержащихся на забалансовых счетах организации, если таковые имеются. Под ценностями подразумеваются: взятая в аренду недвижимость, в том числе посредством лизинга, и ее фактический износ при использовании, материальные и нематериальные ценности, принятые на хранение либо полученные в пользование. По окончании заполнения бланка его необходимо завизировать подписями руководителя организации и главного бухгалтера либо другого подотчетного лица [17, с. 72].

Все суммы указываются в тысячах или миллионах рублей без десятичных показателей. Те статьи, по которым за данный отчетный период никаких движений не производилось, не учитываются и по ним выставляются прочерки. Также в последних строках граф актива и пассива необходимо выставить итог по этим операциям. Суммы итога актива и пассива должны быть одинаковыми [11, с. 139-135].

Каждым бухгалтерский отчет должен быть подкреплен пояснительном запиской. В ней необходимо указать [19]:

- Основные сведения о предприятии и его учредителях с полным указанием всех реквизитов и юридических адресов.

- Данные об учетной политике организации, ее изменения, указать причины этих изменений и корректировки за предыдущий и последующий годы.

- Информация об отдельных активах и обязательствах: по кредитам и займам, финансовым вложениям, производственным запасам и основным средствам и по тем активам, которые выражены в иностранной валюте.

- Анализ структуризации баланса и динамика прибыли по основным видам деятельности фирмы, ее платежеспособность, информация о доходах и расходах.

- Даются краткие пояснения к статьям, представленным в отчете.

- Оценка активности компании на рынке сбыта товаров и услуг.

- Указание соучредителей, акционеров и дочерних предприятий, их непосредственное участие и характер взаимоотношений.

- Сведения о заключенных договорах простого товарищества и коллективной деятельности. Величина и характер помощи от государства при факте ее получения.

- Анализ экологических показателей, если деятельность фирмы влияет на окружающую среду.

- Информация о налогах, акциях фирмы и о прекращаемой деятельности организации.

Вся информация о доходах и расходах компании на определенную дату составления отображается в отчетном бланке унифицированной формы № 2 «Отчет о прибыли и убытках» [18, с. 52-54]:

- В документе также сначала необходимо заполнить все данные об организации, включающие в себя название и основной вид деятельности, ИНН, форму собственности, а также единицу измерения сумм, которые будут указываться в основной табличной части (в тысячах или миллионах рублей без использования десятичных значений).

- Далее следует сама таблица, в которой указывается перечень доходов и расходов организации, коды их подразделения, а также суммы за отчетный и сходный период, указанный в отчете за предыдущий год.

- В табличной части прописывается выручка и проценты от продаж и услуг предприятия и прочие доходы и расходы, включающие в себя налогообложение, отсроченные налоговые активы и обязательства, прочие коммерческие, управленческие и операционные расходы [15, с. 25-27].

- В последней графе таблицы подводится итог по всем доходам и расходам компании за отчетный период.

Таким образом, баланс – важнейшая категория бухгалтерского учёта, где отражается имущество, позволяющее получить информацию в едином денежном измерителе о состоянии хозяйственных средств и источников их формирования на определённый момент времени. Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух вертикально расположенных частей: верхняя – актив – отражает имущество и права организации, а нижняя – пассив – источники их образования. Особенность баланса состоит в том, что в нем сопоставляются имущество, права и обязательства.

2. Бухгалтерский баланс ООО «Домарт»: структура, принципы построения

2.1. Организационно-экономическая характеристика ООО «Домарт»

Основным видом деятельности организации является «Производство замков и петель», отрасль хозяйства – «Производство строительных металлоизделий».

ООО «Домарт» – один из крупнейших производителей дверной и оконной фурнитуры, замочно-скобяных изделий и стеклорезов в России. На предприятии налажены механосборочное, штамповочное и окрасочное производство.

ООО «Домарт» осуществляет свою деятельность с 1993 года и с тех пор по праву является лидером по внедрению и созданию ряда инновационных технологий.

Основными целями деятельности ООО «Домарт» являются расширение рынка товаров и услуг, а также извлечение прибыли. Основным видом деятельности ООО «Домарт» является производство дверной и оконной фурнитуры, замочно-скобяных изделий, стеклорезов в России.

Помимо основного вида деятельности ООО «Домарт» предусмотрены и иные виды деятельности, такие как:

- Засовы

- Серия винтаж

- Декоративные ручки

- Оконная фурнитура

- Настенная фурнитура

- Воротная фурнитура

- Мебельная фурнитура

- Ручной инструмент и т. д.

О стремлении ООО «Домарт» к стопроцентному качеству продукции свидетельствуют положительные результаты аудитов и, что еще ценнее, благодарности от самих потребителей. Ради такой положительной оценки каждый сотрудник компании старается внести свой вклад и выполнить работу качественно, что позволяет укреплять отношения с уже существующими клиентами и обеспечивать рост интереса к продукции новых российских и зарубежных партнеров.

Руководство всей организацией ООО «Домарт» осуществляет генеральный директор, в обязанности которого, согласно Положению о генеральном директоре, входит:

- действовать в строгом соответствии с утвержденными планами финансово – хозяйственной деятельности и бюджетом Общества;

- руководить всеми видами текущей производственно-хозяйственной и финансово-экономической деятельности Общества в пределах своей компетенции;

- обеспечивать выполнение договорных обязательств Общества;

- создавать необходимые условия для увеличения прибыли Общества и др.

Основные конкурентные преимущества компании «Домарт»:

1. Полное выполнение всех заказов.

2. Расширение ассортимента и своевременное информирование клиентов.

3. Согласование графика и сроков поставок, что позволяет оперативно заказывать продукцию, не «обнуляя» товарные позиции и не «затоваривая» склад.

Организационная структура ООО «Домарт» представлена на рисунке 1.

Рис. 1. Организационная структура ООО «Домарт»

В подчинении у генерального директора ООО «Домарт», как видно из схемы 1, находятся несколько отделов, занимающихся непосредственно производственной деятельностью. Основными функциями отделов являются:

1. Качественное и своевременное решение технических вопросов и заданий руководства предприятия;

2. Техническое оснащение предприятия;

3. Обеспечение эффективности проектных решений;

4. Разработка и выпуск технических чертежей;

5. Анализ потребности в новом инструменте и оборудовании;

6. Экономическое обоснование необходимости переоборудования;

7. Размещение заказов на новое оборудование в сторонних организациях;

8. Организация приемки оборудования;

9. Контроль за поставками оборудования;

10. Технический контроль за строительно-монтажными и механико-электромонтажными работами;

11. Проведение подготовительных работ по монтажу оборудования и др.

Производственно-хозяйственная деятельность ООО «Домарт» за 2016-2017 годы характеризуется следующими основными технико-экономическим показателями, рассчитанными на основании бухгалтерской финансовой отчетности за 2016 и 2017 года.

Ниже в таблице1 приведены основные финансовые результаты деятельности ООО «Домарт» за весь анализируемый период.

Таблица 1

Основные технико-экономические показатели предприятия

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Среднегодовая величина, тыс. руб. |

||

|

2016 г. |

2017 г. |

тыс. руб. |

±% |

||

|

1. Выручка |

82 115 |

88 140 |

+6 025 |

+7,3 |

85 128 |

|

2. Расходы по обычным видам деятельности |

64 106 |

70 726 |

+6 620 |

+ 10,3 |

67 416 |

|

3. Прибыль (убыток) от продаж (1– 2) |

18 009 |

17 414 |

-595 |

-3,3 |

17712 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-1 153 |

-751 |

+402 |

↑ |

-952 |

|

5. EBIT (прибыль до уплаты процентов и налогов) |

16 856 |

16 663 |

-193 |

-1,1 |

16 760 |

|

6. Проценты к уплате |

564 |

221 |

-343 |

-60,8 |

393 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-3 306 |

-3 343 |

-37 |

↓ |

-3 325 |

|

8. Чистая прибыль (убыток) |

12 986 |

13 099 |

+113 |

+0,9 |

13 043 |

|

Справочно: Совокупный финансовый результат периода |

12 986 |

13 099 |

+113 |

+0,9 |

13 043 |

Анализ основных технико-экономических показателей предприятия ООО «Домарт» за анализируемый период показал:

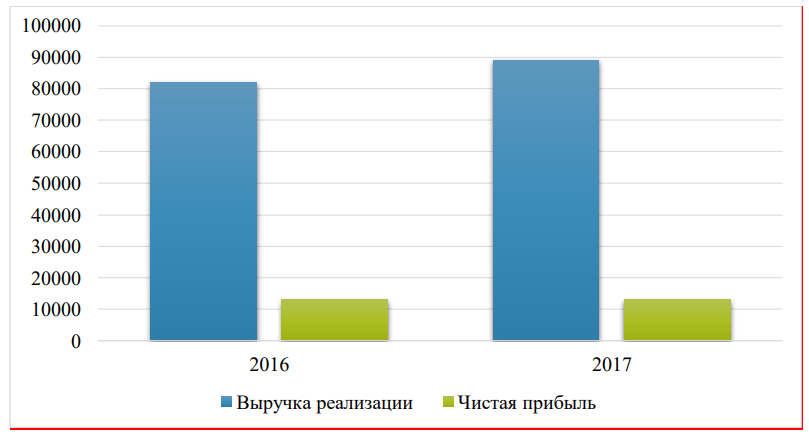

За 2017 год значение выручки ООО «Домарт» составило 88 140 тыс. руб. За весь анализируемый период годовая выручка ощутимо выросла (на 6 025 тыс. руб., или на 7,3%). Прибыль от продаж за 2017 год составила 17 414 тыс. руб. За весь анализируемый период имело место некоторое падение финансового результата от продаж (-595 тыс. руб.).

Изучая расходы ООО «Домарт» по обычным видам деятельности, следует отмстить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя «Управленческие расходы» за отчетный период в форме №2.

Организация ООО «Домарт» не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль», что допустимо в случае, если организация является субъектом малого предпринимательства и вправе применять упрощенные способы ведения бухгалтерского учета. Изменение выручки наглядно представлено ниже на графике (рис. 2).

Рис. 2. Динамика выручки и чистой прибыли ООО «Домарт»

Рассмотрим состав и структуру имущества предприятия в 2015-2017 г. (табл. 2).

Таблица 2

Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||||

|

тыс. руб. |

% к валюте баланса |

тыс. руб. |

±% |

|||||

|

31.12. 2015 |

31.12. 2016 |

31.12. 2017 |

на начало периода (31.12. 2016) |

на конец анализируемого периода (31.12. 2017) |

||||

|

Актив |

||||||||

|

1. Внеоборотные активы |

14 466 |

13 607 |

14 970 |

46,2 |

37,2 |

+504 |

+3,5 |

|

|

в том числе: основные средства |

14 466 |

13 607 |

14 970 |

46,2 |

37,2 |

+504 |

+3,5 |

|

|

Нематериальные активы |

- |

- |

- |

- |

- |

- |

- |

|

|

2. Оборотные, всего |

16 834 |

21 457 |

25 262 |

53,8 |

62,8 |

+8 428 |

+50,1 |

|

|

в том числе: запасы |

13 797 |

17611 |

22 027 |

44,1 |

54,7 |

+8 230 |

+59,7 |

|

|

дебиторская задолженность |

2 175 |

3 420 |

2 955 |

6,9 |

7,3 |

+780 |

+35,9 |

|

|

денежные средства и краткосрочные финансовые вложения |

676 |

208 |

66 |

2,2 |

0,2 |

-610 |

-90,2 |

|

|

Пассив |

||||||||

|

1. Собственный капитал |

19 695 |

23 957 |

24 114 |

62,9 |

59,9 |

+4 419 |

+22,4 |

|

|

2. Долгосрочные обязательства, всего |

||||||||

|

в том числе: заемные средства |

||||||||

|

3. Краткосрочные обязательства, всего |

11 605 |

11 107 |

16 118 |

37,1 |

40,1 |

+4 513 |

+38,9 |

|

|

в том числе: заемные средства |

5 999 |

228 |

4 081 |

19,2 |

10,1 |

-1 918 |

-32 |

|

|

Валюта баланса |

31 300 |

35 064 |

40 232 |

100 |

100 |

+8 932 |

+28,5 |

|

Анализ динамики имущества показал:

Активы на 31 декабря 2016 г. характеризуются следующим соотношением: 37,2% внеоборотных активов и 62,8% текущих.

Активы организации за весь рассматриваемый период увеличились на 8 932 тыс. руб. (на 28,5%). Учитывая увеличение активов ООО «Домарт», необходимо отметить, что собственный капитал увеличился в меньшей степени – на 22,4%.

Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации ООО «Домарт» (рис. 3):

Рис. 3. Структура активов организации на 31 декабря 2017 г. ООО «Домарт»

Рост величины активов организации ООО «Домарт» непосредственно связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- запасы – 8 230 тыс. руб. (86,3%)

- дебиторская задолженность – 780 тыс. руб. (8,2%)

- основные средства – 504 тыс. руб. (5,3%)

Одновременно, в пассиве баланса прирост наблюдается по строкам:

- кредиторская задолженность – 6 431 тыс. руб. (59,3%)

- нераспределенная прибыль (непокрытый убыток) -4 419 тыс. руб. (40,7%).

Среди отрицательно изменившихся статей баланса можно выделить «денежные средства и денежные эквиваленты» в активе и «краткосрочные заемные средства» в пассиве (-610 тыс. руб. и -1 918 тыс. руб. соответственно).

Собственный капитал организации ООО «Домарт» по состоянию на 31.12.2016 составил 24 114,0 тыс. руб., что существенно (на 4 419,0 тыс. руб., или на 22,4%) превышает значение на 31.12.2014.

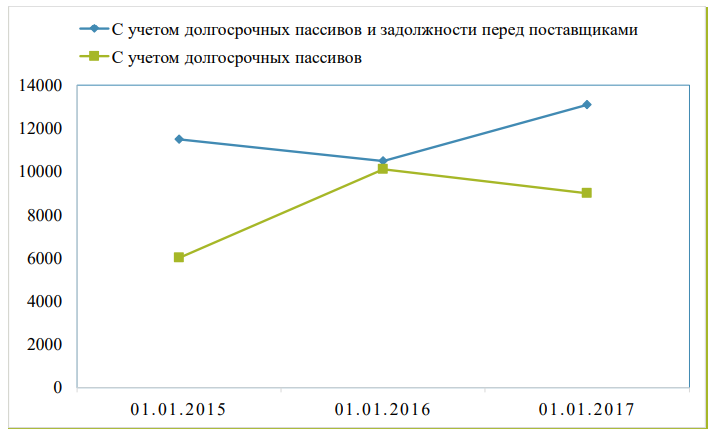

Согласно данным таблицы 3, по состоянию на 31.12.2017 наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, непосредственно финансовое положение организации ООО «Домарг» по данному признаку можно характеризовать как неудовлетворительное.

Таблица 3

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств ООО «Домарт»

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток) |

|||

|

на начало периода (31.12.2015) |

на конец анализируемого периода (31.12.2017) |

на 31.12.2015 |

на 31.12.2016 |

на 31.12.2017 |

|

|

COC1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

5 229 |

9 144 |

-8 568 |

-7 261 |

-12 883 |

Продолжение таблицы 3

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу |

5 229 |

9 144 |

-8 568 |

-7 261 |

-12 883 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности |

11 228 |

13 225 |

-2 569 |

-7 033 |

-8 802 |

При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов за два последних года ухудшили свои значения (рис. 4).

Рис. 4. Собственные оборотные средства ООО «Домарт»

Проведем анализ рентабельности ООО «Домарт» (табл. 4).

Таблица 4

Анализ рентабельности ООО «Домарт»

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||

|

2016 т |

2017 г. |

коп. |

±% |

|

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 4%. |

21,9 |

19,8 |

-2,1 |

-9,9 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

20,5 |

18,9 |

-1,6 |

-7,9 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение: 2% и более. |

15,8 |

14,9 |

-0,9 |

-6 |

|

Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

28,1 |

24,6 |

-3,5 |

-12,4 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: не менее 1,5. |

29,9 |

75,4 |

+45,5 |

+152,3 |

Динамика показателей рентабельности продаж ООО «Домарт» представлена на рисунке 5.

Рис. 5. Динамика показателей рентабельности продаж ООО «Домарт»

Все три показателя рентабельности за 2017 год, приведенные в таблице, непосредственно имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

2.2. Рекомендации по совершенствованию формирования показателей финансовых показателей бухгалтерского баланса ООО «Домарт»

В ходе проведенного исследования порядка составления бухгалтерского баланса в ООО «Домарт» были выявлены некоторые неточности, которые оказывают влияние на формирование его финансовых показателей.

Для устранения недочетов данного процесса предлагаются следующие рекомендации по совершенствованию:

- внесение корректировок в учетную политику предприятия ООО «Домарт» в части указания действующего нормативного документа, регламентирующего порядок формирования строк бухгалтерского баланса;

- разработка положения о проведении инвентаризации на предприятии.

В учетной политике предприятия ООО «Домарт» непосредственно должны быть закреплены все существенные факты ведения бухгалтерского учета, определенные действующим законодательством.

Учетная политика организации – это принятая ею совокупность способов ведения бухгалтерского учета. К методам ведения бухгалтерского учета непосредственно относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота и инвентаризации, приемы применения счетов бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Закрепление порядка ведения бухгалтерского учета в учетной политике ООО «Домарт» непосредственно должно быть обосновано действующими нормативными документами. Изменения учетной политики должно быть обоснованным и оформляется приказом руководителя ООО «Домарт».

Так, в пункте 9 Приказа об учетной политике ООО «Домарт» указано, что «Бухгалтерскую отчетность составлять18 по формам, рекомендуемым ПБУ 4/99 и приказа Минфина России от 22.07.2003 №67н «О формах бухгалтерской отчетности», однако действующие на текущий день формы бухгалтерской отчетности утверждены приказом Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности».

Таким образом, главному бухгалтеру ООО «Домарт» при формировании учетной политики необходимо принять во внимание данные изменения в законодательной базе и непосредственно внести соответствующие коррективы.

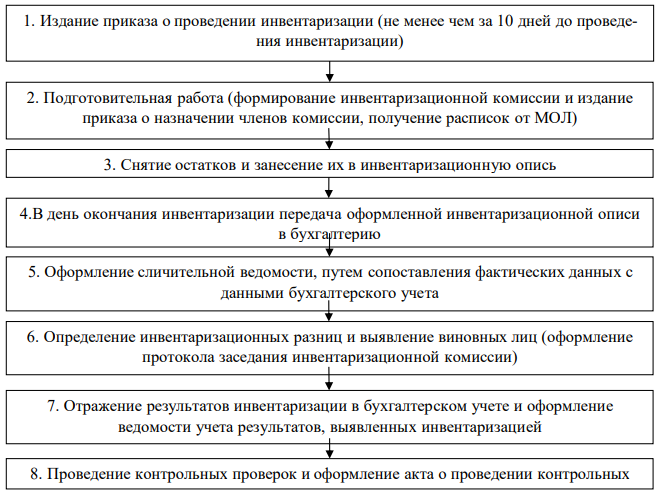

Следование непосредственно данного порядка проведения инвентаризационной работы будет содействовать повышению качества результатов проведенной инвентаризации и формирования показателей бухгалтерского баланса (рис. 6).

Рис. 6. Рекомендуемая схема порядка проведения инвентаризации в ООО «Домарт»

Также среди основных тенденций совершенствования бухгалтерской (финансовой) отчетности можно выделить следующие:

- возрастание степени аналитичности отчетности (рост числа отчетных показателей). Таким примером в данном случае можно назвать возникновение в бухгалтерской отчетности синтетического объекта учета – гудвилл. В современных условиях появляется необходимость в указании в отчетности таких показателей деятельности хозяйствующих субъектов, внимание которым ранее не уделялось либо информация о них указывалась агрегированно в комплексе с другими учетными объектами (инновации, человеческий капитал, социальный капитал, экологический капитал, транзакционные издержки и др.). Подобную информацию раскрывают, как правило, в примечаниях либо в обособленных формах отчетности;

- возрастание числа оценок, которые применяются при формировании отчетных показателей. Актуальной тенденцией является применение теории справедливой стоимости в качестве рыночной оценки. Перспективной тенденцией является анализ возможности формирования системы бухгалтерской отчетности, основываясь на одновременном применении нескольких оценочных баз и параметров в условиях применения современных информационно-компьютерных технологий;

- тенденция включения в состав бухгалтерской отчетности прогнозных и вероятностных показателей, что позволяет приблизить ее к требованиям инвесторов;

- технико-организационные тенденции связаны с техническим развитием процесса формирования и раскрытия бухгалтерской отчетности.

Указанные тенденции позволяют утверждать, что на сегодняшний день система бухгалтерской отчетности находится в процессе реформирования и непрерывного развития.

В рамках совершенствования формирования бухгалтерского баланса и отчетности следует обратить внимание на проблемы и задачи автоматизации учета. Они перечислены ниже.

1. Приведение в порядок и создание оптимальной системы ведения бухгалтерского учета. Под этим мы понимаем, прежде всего, сокращение времени на обработку первичных данных, формирование необходимых отчетов, справок, выписок, минимизацию пользовательских действий для получения конечного результата.

2. Формирование оптимального объема информации в системе бухгалтерского учета. В рыночной экономике существует необходимость формирования как публичной финансовой (бухгалтерской) отчетности, адресованной внешним пользователям, так и его управленческой отчетности, используемой менеджерами предприятия для решения по управлению бизнесом. Элементы системы бухгалтерского учета предприятия, служащие целям подготовки финансовой отчетности образуют подсистему финансового учета. Соответственно подготовку управленческой отчетности обеспечивает подсистема управленческого учета.

3. Уменьшение количества ошибок в бухгалтерском учете с применением встроенных алгоритмов контроля бухгалтерских показателей.

В настоящее время многие процедуры контроля уже автоматизированы. Однако все соответствующие алгоритмы следует развивать и усовершенствовать. Например, очень мощное контрольное значение имеет проведение анализа денежных потоков косвенным методом, что позволяет одновременно увязать три важнейшие отчетные формы – бухгалтерский баланс, отчет о финансовых результатах и отчет о движении денежных средств. Встроив соответствующий алгоритм в информационную систему, можно получить ряд важнейших контрольных соотношений.

4. Повышение сопоставимости информационных систем различных субъектов. Все предприятия, в том числе и малые, должны предоставлять в налоговые органы бухгалтерскую финансовую отчетность. Бухгалтерская отчетность как совокупность данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности за определенный отчетный период, используется внутренними и внешними пользователями, для оценки работы организации субъектов малого предпринимательства. Отдельным блоком проблем, требующим решения, является взаимосвязь информационных систем. Так, например, передача бухгалтерской отчетности посредством

В ходе проведенного изучения порядка составления бухгалтерского баланса в ООО «Домарт» были выявлены непосредственно недостатки, которые оказывают влияние на формирование его финансовых показателей.

Для устранения проблем данного процесса были предложены такие рекомендации по совершенствованию как внесение корректировок в учетную политику ООО «Домарт» в части указания действующего нормативного документа, регламентирующего порядок формирования строк бухгалтерского баланса а также непосредственно разработка положения о проведении инвентаризации в ООО «Домарт».

ЗАКЛЮЧЕНИЕ

Бухгалтерский баланс непосредственно является основным отчетным документом, представляющий наибольший интерес для всех пользователей бухгалтерской информации. При построении бухгалтерских балансов обязательно должны быть учтены все принципы: денежного выражения, обособления имущества, непрерывности, учета по фактическим затратам и двойственности. Форма и содержание бухгалтерского баланса должны регламентироваться нормативными актами. Также при составлении бухгалтерского баланса важно провести все виды учетных работ.

Для более глубокого понимания особенностей финансово-хозяйственной деятельности непосредственно был проведен анализ основных технико-экономических показателей, в результате которого было выявлено, что деятельность организации в период с 2015 года по 2017 год сопровождалась как положительными, так и негативными тенденциями.

Таким образом, рост выручки и прибыли от реализации продукции, чистой прибыли, несмотря на убыток в 2015 году, среднегодовой стоимости основных средств, среднегодовой стоимости оборотных средств, производительности труда, средней заработной платы, и положительная динамика показателей рентабельности за 2016-2017 года свидетельствует об увеличении эффективности деятельности предприятия. Предприятие ООО «Домарт» в тяжелых экономических условиях на 2015-2017 года работает стабильно и удерживает свое финансовое положение устойчиво.

Анализ финансового состояния организации показал, что деятельность предприятия в 2017 году осуществляется более эффективно, чем в 2015 и в 2016 году, о чем свидетельствует:

- оптимальная структура имущества для данной отрасли производства, то есть доля оборотных активов превышает долю внеоборотных активов;

- сокращение доли заемных средств в структуре источников финансирования организации;

- наблюдается положительная динамика коэффициентов ликвидности и финансовой устойчивости.

ООО «Домарт» бухгалтерский учет ведется на основе рабочего плана счетов автоматизированным способом с применением программы «1C: Управление производственным предприятием» – 8.0, с формированием таких форм отчетности как «Бухгалтерский баланс», «Отчет о финансовых результатах», «Отчет об изменении капитала», «Отчет о движении денежных средств».

На предприятии непосредственно применяется общая система налогообложения и налоговый учет осуществляется в соответствии с нормами налогового законодательства.

Для достижения достоверной информации бухгалтерского учета и отчетности ООО «Домарт» проводит инвентаризацию активов и финансовых обязательств 1 раз в год по приказу руководителя. Списание расходов на продажу в ООО «Домарт» осуществляется со счета 44 «Расходы на продажу» на счёт 90 «Продажи». Затем определяют финансовый результат от продаж на счете 90 «Продажи». Далее в ООО «Домарт» выводят сальдо прочих доходов и расходов на счете 91 «Прочие доходы и расходы», определяют наличие остатка и получившуюся сумму чистой прибыли (убытка) отчетного года переносится со счета 99 «Прибыли и убытки» в 84 счет «Нераспределенная прибыль».

Изучив непосредственно порядок составления бухгалтерского баланса в ООО «Домарт», были выявлены недостатки, которые оказывают влияние на формирование его финансовых показателей. Для устранения проблем данного процесса были непосредственно предложены такие рекомендации по совершенствованию как внесение корректировок в учетную политику ООО «Домарт» в части указания действующего нормативного документа, регламентирующего порядок формирования строк бухгалтерского баланса а также разработка положения о проведении инвентаризации в ООО «Домарт».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрютина, М.С. Анализ финансово-экономической деятельности предприятия: учебно-практическое пособие / М.С. Абрютина, А.В Грачева. – Москва: Дело и Сервис, 2015. – 238 с.

- Алисенов, А. С. Бухгалтерский финансовый учет: учебник и практикум для академического бакалавриата / А. С. Алисенов. – 2-е изд., пер. и доп. – М.: Издательство Юрайт, 2018. – 464 с.

- Астахов, В. П. Бухгалтерский (финансовый) учет в 2 ч. Ч. 1: учебник для академического бакалавриата / В. П. Астахов. – 12-е изд., пер. и доп. – М.: Издательство Юрайт, 2018. – 536 с.

- Бухгалтерский учет: учебное пособие для вузов / Н. Н. Илышева, Е. Р. Синянская, О. В. Савостина; под науч. ред. Л. В. Юрьевой. – М.: Издательство Юрайт, 2018. – 159 с.

- Воронченко, Т. В. Теория бухгалтерского учета: учебник и практикум для академического бакалавриата / Т. В. Воронченко. – 2-е изд., пер. и доп. – М.: Издательство Юрайт, 2018. – 284 с.

- Дмитриева, И.М. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И. М. Дмитриева, И. В. Захаров, О. Н. Калачева; под ред. И. М. Дмитриевой. – М.: Издательство Юрайт, 2018. – 358 с.

- Дмитриева, И.М. Бухгалтерский учет с основами МСФО: учебник и практикум для академического бакалавриата / И. М. Дмитриева. – 5-е изд., пер. и доп. – М.: Издательство Юрайт, 2018. – 325 с.

- Ковалев В.В. Является ли бухгалтерский учет наукой: ретроспектива взглядов и тенденции. Вестник Санкт-Петербургского университета. Серия 5. Экономика. 2015. № 2. с. 90-112.

- Лупикова, Е.В. Бухгалтерский учет. Теория бухгалтерского учета: учебное пособие для вузов / Е. В. Лупикова. – 3-е изд., пер. и доп. – М.: Издательство Юрайт, 2018. – 245 с.

- Маркова Т. А. Роль и развитие бухгалтерского учета в России [Текст] / Т. А. Маркова // Приоритетные направления развития науки и образования: материалы IV Междунар. науч.–практ. конф. (Чебоксары, 19 март 2015 г.) / редкол.: О. Н. Широков [и др.]. – Чебоксары: ЦНС «Интерактив плюс», 2015. – С. 251–253.

- Медведева Е.В. Формы бухгалтерской отчетности и их роль в сближении с требованиями МСФО / Е.В. Медведева // Наука – промышленности и сервису. – 2015. – № 6-1. – с. 139-145.

- Санникова И. Н. Возможно ли преодолеть кризис теории бухгалтерского учета? Международный бухгалтерский учет. 2015. № 4(112). с. 25-29.

- Хайбуллина И.В. Реформирование бухгалтерского учета: опыт России и Китая / И.В. Хайбуллина, Е.А. Соломагина // Фундаментальные проблемы науки: сборник статей Международной научно-практической конференции. – Уфа, 2015. – С. 80-85.

- Цыганков К.Ю. Бухгалтерский баланс и бухгалтерская мысль: от Луки Пачоли до наших дней. Международный бухгалтерский учет. 2017. № 6(420). с. 308-320.

- Свешникова О.Н., Толмаева С.Н. Роль бухгалтерского баланса в управлении финансовыми ресурсами // Системное управление. – 2015. – № 7. -С.25 – 27.

- Сотникова И.В. Совершенствование бухгалтерского баланса // Консультант бухгалтера. – 2015. – № 4. – С.56-62.

- Сурикова Е.А., Эйзина А.И. Аналитические возможности современного бухгалтерского баланса // Проблемы современной экономики. – 2015. – № 12. – С.72-73.

- Васильева Ж. Роль бухгалтерского баланса в управлении организацией // Теория и практика общественного развития. – 2015. – № 7. – С.52 – 54.

- Неверова М.Б. Роль и значение бухгалтерского баланса в системе бухгалтерской (финансовой) отчетности в современных условиях // Студенческий форум: электрон. научн. журн. 2017. № 7(7). URL: https://nauchforum.ru/journal/stud/7/22418 (дата обращения: 02.03.2019).

- Приказ Минфина РФ от 01.07.2004 № 180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу».

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций».

- Приказ Минфина России от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 29.07.2018) «О бухгалтерском учете».

- Оборотные активы предприятия (ООО «Кредо»)

- Управление оборотными средствами предприятия

- Гендерные различия проявлений профессионального стресса ( Особенности проявления стресса в профессиональной деятельности)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учёт их в практике работы с персоналом

- Понятие, принципы и основания юридической ответственности за правонарушения в сфере предпринимательской деятельнoсти.

- Понятие и система источников гражданского права (Понятие и предмет гражданского права)

- Сеть Бизнес-процессов, из которых состоит Процесс

- Управление оборотными активами организаций индустрии гостеприимства на примере ресторана «Марадона»

- Лексические трансформации при переводе научно-популярных текстов

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Сущность и регулирование аудиторской деятельности.)

- Нотариальные действия

- Теоретические аспекты бухгалтерского учета поступления основных средств