Теоретические аспекты бухгалтерского учета поступления основных средств

Содержание:

Введение

Роль основных средств в экономике хозяйствующего субъекта неоспоримо велика, поскольку данные объекты формируют основу производственно-технического потенциала предприятия и определяют производственные возможности. Также основные средства являются важнейшими объектами бухгалтерского учета, поскольку на основе их оценки определяются показатели финансового состояния и фондоемкости производимой продукции, работ или услуг.

Бухгалтерский учет и налогообложение основных средств в современных условиях ведения бизнеса являются важными участками, результаты которых оказывают влияние на финансовый результат в целом. Достоверность информации, связанной с учётом, анализом и аудитом основных средств, способствует принятию эффективных управленческих решений не только в текущей деятельности, но и на перспективу раз-вития экономического субъекта.

Одним из важных причин роста объема производства продукции, работ и услуг на предприятиях считается обеспеченность их основными средствами в нужном количестве и ассортименте и еще их полное и действенное использование.

Для организации аналитической системы основных средств особенное значение имеют последующие предпосылки: классификация, установление основ оценки и единиц учета, выбор форм первичных документов и учетных регистров. От того, как адекватно будут установлены сроки нужного применения объектов основных средств, определены способы исчисления амортизации, во многом зависит финансовый итог работы компании.

Вопросам оценки и учета основных средств хозяйствующих субъектов уделено значительное внимание отечественных специалистов, в частности Дружиловской Э. С., Супроткиной В. И., Куликовой Л. И., Моргуновой Т. А. и др. Заслуживают внимания защищенные по проблемам оценке основных средств диссертации, в частности Борониной Э. С., Абдаловой Е. Б.

Однако на современном этапе развития учетной науки к достоверности оценки основных средств предъявляются повышенные требования, что и определяет актуальность темы исследования.

Цель исследования – изучение теоретических и практических аспектов бухгалтерского учета основных средств.

Достижение поставленной цели требует решения следующих задач:

- изучить нормативно-правовое регулирование бухгалтерского учета основных средств;

- рассмотреть основные моменты бухгалтерского учета основных средств;

- проанализировать порядок учета поступления основных средств;

- рассмотреть организацию учета основных средств на предприятии;

- изучить основные пути развития бухгалтерского учета основных средств.

Объект исследования – бухгалтерский учет основных средств.

Предмет исследования – учет поступления основных средств и перспективы его развития.

1. Теоретические аспекты бухгалтерского учета поступления основных средств

1.1. Нормативное регулирование бухгалтерского учета основных средств

В современных условиях всестороннего развития экономики непременно совершенствуется правовое и методическое регулирование бухгалтерского учета, ведение которого осуществляется на основании нормативных документов, имеющих разный статус – одни из них являются обязательными к применению, другие носят рекомендательный характер.

В настоящее время в России официальный бухгалтерский учет в соответствии со статьей 71 Конституции РФ находится в ведении Российской Федерации, то есть государства, которое в лице Правительства РФ и Минфина России занимается осуществлением общего правового и методологического руководства бухгалтерским учетом в целях его упорядоченности, обеспечения единообразия и сопоставимости.

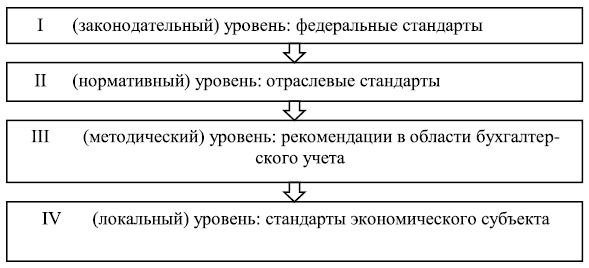

Вся система нормативно-правового регулирования бухгалтерского учета в России состоит из нормативных документов четырех уровней, которые целесообразно представить в виде следующей схемы (рис. 1).

Рис. 1. Система нормативно-правового регулирования бухгалтерского учета в России[1]

Нормативно-правовое регулирование операций с основными средствами осуществляется на основании следующих нормативных документов законодательного уровня.

Главой 34 Гражданского кодекса РФ регулируются отношения, возникающие из договоров аренды, финансовой аренды (лизинга), безвозмездного пользования объектами основных средств. В частности, в данном законодательном акте отражены общие положения, касающиеся формы, государственной регистрации и срока договора аренды, объектов аренды и арендной платы, правил передачи и пользования объектами аренды, а также прав, обязанностей и ответственности сторон арендных отношений.

В части первой Налогового кодекса РФ статьей 25.8 описываются общие положения о региональных инвестиционных проектах, согласно которым при определении объема капитальных вложений необходимо учитывать затраты, связанные с созданием амортизируемого имущества, в том числе с новым строительством, модернизацией основных средств, реконструкцией зданий, приобретением машин и оборудования.

Также в соответствии со статьей 39 НК РФ не признается реализацией товаров, работ или услуг передача основного средства правопреемникам организации в случае ее реорганизации или некоммерческим организациям для осуществления уставной деятельности, не связанной с предпринимательской деятельностью.

В части второй Налогового кодекса РФ содержатся наиболее значимые аспекты, касающиеся отражения в налоговом учете основных средств. Так, для целей налогообложения пунктом 1 статьи 256 НК РФ установлено понятие амортизируемого имущества, которым признается имущество (основные средства), результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, находящиеся у налогоплательщика на праве собственности и используемые им для извлечения дохода, стоимость которых погашается путем начисления амортизации. При этом амортизируемым имуществом признается имущество со сроком полезного использования более двенадцати месяцев и первоначальной стоимостью более 40000 рублей для основных средств, введенных в эксплуатацию до 1 января 2016 года, и более 100000 рублей для основных средств, введенных в эксплуатацию с 1 января 2016 года. В пункте 2 статьи 256 НК РФ приведен перечень видов амортизируемого имущества, не подлежащих амортизации. Всю необходимую информацию об амортизируемом имуществе организации-налогоплательщика необходимо отражать в аналитических регистрах налогового учета.

Согласно пункту 1 статьи 257 НК РФ основными средствами признается часть имущества, которое используется в качестве средств труда при производстве и реализации товаров (выполнении работ, оказании услуг) или управлении организацией первоначальной стоимостью более 100000 рублей. Первоначальная стоимость основного средства (амортизируемого имущества) определяется суммой расходов, связанных с его приобретением (или суммой оценки имущества, полученного безвозмездно либо выявленного в результате инвентаризации), сооружением, изготовлением, доставкой и доведением до состояния, пригодного для использования, за минусом сумм НДС и акцизов, кроме случаев, предусмотренных законодательством.

Помимо этого, главой 25 Налогового кодекса РФ регламентируются:

а) порядок определения стоимости амортизируемого имущества;

б) особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп);

в) порядок расчета сумм амортизации – с применением линейного и нелинейного метода начисления амортизации;

г) порядок применения повышающих и понижающих коэффициентов к норме амортизации и другие особенности учета основных средств.

Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» обеспечивается единообразие ведения учета операций с основными средствами, составления и предоставления достоверной информации об имущественном положении организации, правил ведения бухгалтерского учета и хранения документов бухгалтерского учета по операциям с основными средствами[2].

В Федеральном законе от 29 октября 1998 года № 164-ФЗ «О финансовой аренде (лизинге)» и Приказе Минфина РФ от 17 февраля 1997 года № 15 «Об отражении в бухгалтерском учете операций по договору лизинга» определены общие положения и правовые основы лизинговых отношений, указания об отражении в бухгалтерском учете операций по договору лизинга, особенности и условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя.

В число основных документов нормативного уровня, определяющих порядок ведения учета основных средств, входят:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29 июля 1998 года № 34н (ред. от 24.12.2010), которое содержит определение порядка организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности и правила оценки статей данной отчетности.

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное Приказом Минфина РФ 6 октября 2008 года №106н (ред. от 06.04.2015), которое содержит информацию о порядке утверждения рабочего плана счетов бухгалтерского учета, формах первичных документов и регистров бухгалтерского учета, порядке проведения инвентаризации, правилах документооборота и порядке контроля за хозяйственными операциями, в том числе применительно и к основным средствам.

- Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное Приказом Минфина РФ от 30 марта 2001 года № 26н (ред. от 24.12.2010), которое устанавливает основные правила формирования в бухгалтерском учете информации об основных средствах и содержит ключевые моменты об условиях принятия активов в качестве основных средств, сроках полезного использования, оценке, амортизации, восстановлении, выбытии и раскрытии информации об объектах основных средств в бухгалтерской отчетности.

Бухгалтерский учет операций с основными средствами в отдельных случаях регламентируется:

- Положением по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденным Приказом Минфина РФ от 24 октября 2008 года № 116н (ред. от 06.04.2015), которым устанавливаются особенности порядка формирования первоначальной стоимости основных средств, создаваемых в результате капитального строительства;

- Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденным приказом Минфина РФ от 9 июня 2001 года № 44н (ред. от 25.10.2010), в пункте 9 которого конкретизируется порядок оценки материально-производственных запасов, поступающих в результате выбытия объектов основных средств;

- Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденным Приказом Минфина РФ от 6 мая 1999 года № 32н (ред. от 06.04.2015), и Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным Приказом Минфина РФ от 6 мая 1999 года № 33н (ред. от 06.04.2015), в которых описан порядок признания в учете и отчетности доходов и расходов, возникающих в результате выбытия, переоценки и аренды основных средств;

- Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденным Приказом Минфина РФ от 6 октября 2008 года № 107н, которым устанавливаются особенности порядка учета процентов по займам и кредитам, используемым с целью приобретения, сооружения и (или) изготовления инвестиционных активов (основных средств).

Основой для организации бухгалтерского учета основных средств являются методические документы, которые конкретизируют и разъясняют учетные стандарты в соответствии с отраслевыми и иными особенностями:

– Классификация основных средств, включаемых в амортизационные группы;

– Общероссийский классификатор основных фондов;

– Перечень унифицированных форм первичной учетной документации по учету основных средств;

– Методические указания по бухгалтерскому учету основных средств;

– Методические указания по инвентаризации имущества и финансовых обязательств;

– План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению.

Порядок ведения учета основных средств на предприятии также основывается и на локальных документах (рабочих инструкциях и указаниях по учету основных средств внутри организации), предназначенных для внутреннего пользования.

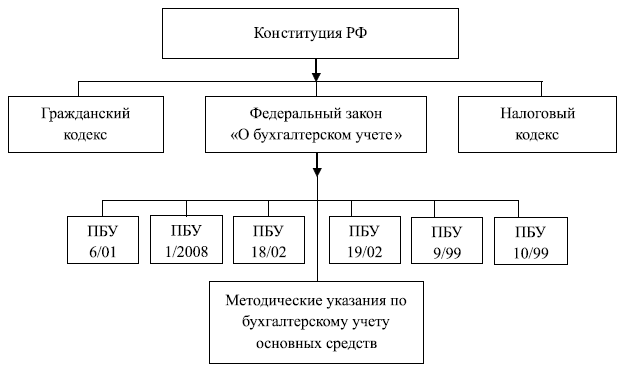

В общем виде нормативно-правовую базу бухгалтерского учета основных средств можно представить следующим образом (рис. 2).

Таким образом, нормативное регулирование бухгалтерского учета представляет собой систему установления государственными органами общеобязательных норм и правил ведения бухгалтерского учета и составления бухгалтерской отчетности.

Рис. 2. Нормативно-правовая база бухгалтерского учета основных средств[3]

Разумеется, нельзя считать абсолютно полным приведенный перечень нормативных документов, регламентирующих порядок бухгалтерского учета основных средств, поскольку в отношении каждого конкретного вопроса решения, касающиеся порядка учета любых операций, должны приниматься с учетом требований всех нормативных документов, действующих на актуальную дату и формирующих правовое поле изучаемых экономических отношений.

1.2. Организация бухгалтерского учета основных средств

По мнению многих ученых, в каждой организации закрепленные средства совершают непрерывный кругооборот. В зависимости от характера перенесения стоимости на готовый продукт средства организации подразделяются на основные и оборотные. Если оборотные средства целиком потребляются в производственном процессе в течение одного цикла производства и при этом, как правило, меняют свою натуральную форму, а их стоимость целиком включается в стоимость готовой продукции, то основные средства участвуют в кругообороте по-иному. Они обслуживают производство в течение нескольких производственных циклов, сохраняя при этом свою натуральную форму, и переносят свою стоимость на готовый продукт частями.

После реализации готового продукта часть его стоимости в денежной форме, соответствующая изнашиванию основных средств, накапливается в организации для возобновления изношенной части основных средств.

Основные средства в процессе производства выполняют роль средств труда, которые используются человеком в качестве проводника его воздействия на предметы труда с целью приспособления их к удовлетворению своих потребностей. Основные средства составляют основу материально-технической базы организации, определяют ее технический уровень, ассортимент, количество и качество выпускаемой продукции, выполняемых работ, оказываемых услуг.

Основные средства через экономический механизм амортизации, а также затраты на их ремонт участвуют в формировании себестоимости товаров (работ, услуг) и финансового результата деятельности организации.

На финансовый результат оказывают значительное влияние и факты хозяйственной жизни по выбытию основных средств. Поэтому для обеспечения достоверности информации, содержащейся в бухгалтерской отчетности, организации должны вести учет фактов хозяйственной жизни с основными средствами в строгом соответствии с нормативными документами.

Таким образом, понятие «основные средства» на практике не совпадает с понятием «средства труда», так как в состав основных средств входят и непроизводственные средства. Основные средства необходимо эффективно использовать и обеспечить их полную сохранность.

В этом важную роль играет бухгалтерский учет. Бухгалтерский учет основных средств должен обеспечить следующее[4]:

- контроль за сохранностью всех основных средств организации;

- правильное документальное оформление поступления, перемещения и их выбытия;

- своевременное и точное отражение в учетных регистрах движения основных средств и их использования;

- правильное начисление амортизации в соответствии с установленными нормами и своевременное отражение этих сумм на счетах;

- выявление результатов от выбытия и ликвидации основных средств.

Ведение бухгалтерского учета основных средств преследует ряд целей, основные из которых представлены на рисунке 3.

Рис. 3. Цели ведения бухгалтерского учета основных средств[5]

В бухгалтерском учете учётной единицей основных средств является инвентарный объект. Инвентарный объект – это объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, выполняющий определенные самостоятельные функции. Инвентарным объектом считается и обособленный комплекс конструктивно-сочлененных предметов, выполняющий определенные работы[6].

1.3. Учет поступления основных средств

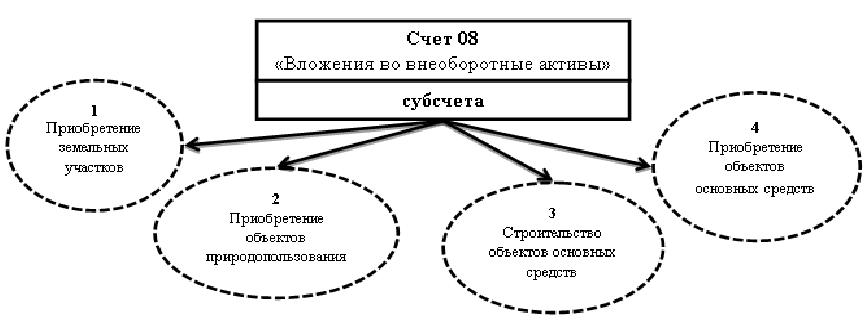

Инвентарная стоимость объектов основных средств, переданных на учет, предварительно калькулируется на субсчетах счета 08 «Вложения во внеоборотные активы» (рис. 4).

Рис. 4. Субсчета счета 08 «Вложения во внеоборотные активы»[7]

Затраты, формируемые при приобретении основных средств, отражаются по дебету счета 08 «Вложения во внеоборотные активы» как фактические затраты организации. В дебет счета 01 «Основные средства» со счета 08 «Вложения во внеоборотные активы» списывается образованная первоначальная стоимость объектов основных средств, принятых в эксплуатацию.

На активном счете 01 «Основные средства» учёт наличия и движения основных средств, принадлежащих предприятию, ведут по первоначальной стоимости.

К синтетическому счету 01 открывают два субсчета:

- 01-1- Собственные основные средства;

- 01-2- Арендованные основные средства.

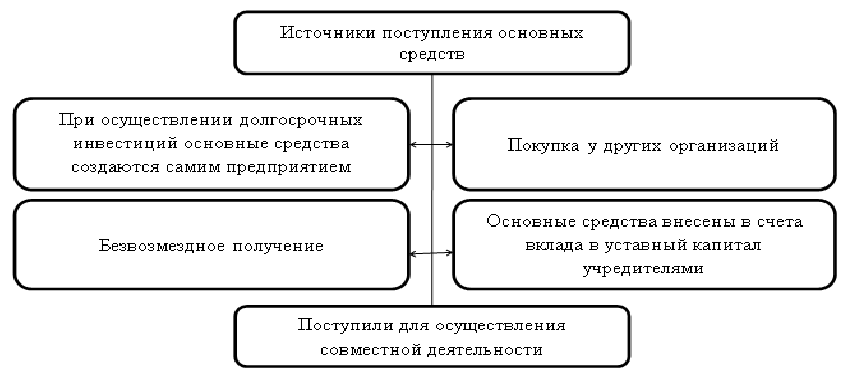

Источники поступления основных средств представлены на рисунке 5.

Рис. 5. Источники поступления основных средств[8]

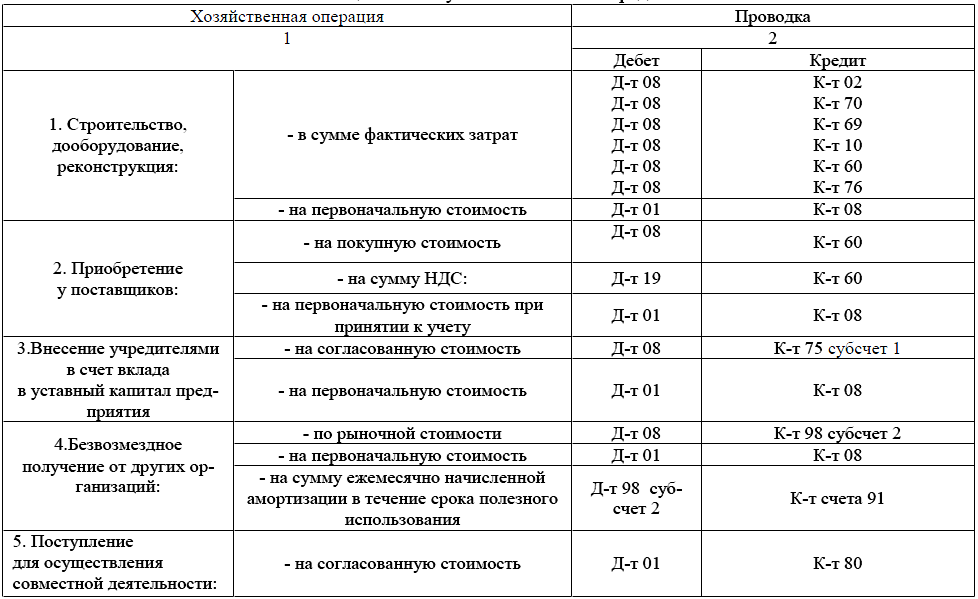

При ведении бухгалтерского учёта, поступление основных средств на предприятие отражается проводками, представленными в таблице 1.

Малоценные основные средства стоимостью до 40 000 руб. за единицу отражаются в составе материально-производственных запасов на счете 10 «Материалы». (Приказ Минфина РФ от 12.12.2005 г. № 147). Это должно быть отражено в учетной политике предприятия.

В бухгалтерском учете делают проводки:

Д-т счета 10 «Материалы» К-т счета 60 «Расчеты с поставщикам и подрядчиками» – приобретение малоценных основных средств;

Д-т счета 19 «НДС по приобретенным ценностям» К-т счета 60 «Расчеты с поставщиками и подрядчиками» – сумма НДС;

Д-т счета 20 «Основное производство», Д-т счета 26 «Общехозяйственные расходы» К-т счета 10 «Материалы» – передача малоценных основных средств в эксплуатацию.

Таблица 1 – Поступление основных средств[9]

В бухгалтерском учёте согласно ПБУ 6/01 «Учёт основных средств» первоначальная стоимость основных средств изменяется еще и в результате их переоценки. В налоговом учёте такое основание изменения первоначальной стоимости не предусмотрено[10].

Таким образом, существуют различия в способах формирования первоначальной стоимости в бухгалтерском и налоговом учёте. Это касается и других способов поступления основных средств.

2. Бухгалтерский учет основных средств на примере ОАО «Технопромэкспорт»

2.1. Краткая характеристика организации

«Технопромэкспорт» — российская инжиниринговая компания. С 2009 года входит в состав госкорпорации «Ростех». Была основана в 1955 году и специализировалась на строительстве энергетических объектов в рамках программ межправительственного сотрудничества со странами социалистической ориентации.

Компания была ответственной за выполнение межправительственных соглашений и контрактов в области энергетического строительства и занималась командированием советских специалистов за рубеж. Штаб-квартира находится в Москве.

ОАО ВО «Технопромэкспорт» зарегистрировано по следующему адресу: 119019, Россия, г. Москва, ул. Новый Арбат, д.15, стр.2.

За время своего существования «Технопромэкспорт» реализовал более 400 энергопроектов в разных странах мира, таких как Россия, Афганистан, Индия, Бангладеш, Алжир, Ангола, Ирак, Хорватия, Словения, Сирия, Перу, Индонезия, Аргентина, Румыния, Сербия, Пакистан, Куба, Болгария, Черногория, Польша и во многих других.

В соответствии с законодательством Российской Федерации, компания имеет устав, в котором закреплено полное наименование организации на русском и английском языках, а также их сокращенные наименования (Joint Stock Company «Foreign Economic Association «Technopromexport»; JSC «TPE»). Также в нем закреплены виды деятельности организации:

- обеспечение строительства и эксплуатации тепловых электростанций, гидроэлектростанций, гидроэнергетических узлов со всеми относящимися к ним сооружениями, электрических сетей и электроподстанций и других объектов;

- экспорт и импорт электроэнергии;

- поставка (продажа) электрической, тепловой энергии, оказание услуг по электроснабжению;

- реконструкция и освоение энергетических объектов за границей и обеспечение условий для их эффективной эксплуатации;

- осуществление экспортно-импортных, реэкспортных, товарообменных (бартерных), торговых, биржевых и иных коммерческих и финансовых операций, в том числе закупка товаров из других стран с целью погашения задолженности этих стран по кредитам, предоставленным в соответствии с международными договорами.

Технопромэкспорт активно участвует в реализации проектов, предусмотренных инвестиционными программами генерирующих компаний, образованных в результате реформы РАО ЕЭС, среди которых: строительство парогазового энергоблока Уренгойской ГРЭС, строительство двух энергоблоков на угольном топливе Черепетской ГРЭС, энергоблока ПГУ-400 МВт Нижневартовской ГРЭС и др.

2.2. Организация учета поступления основных средств на предприятии

Рассмотрим на конкретных примерах поступление основных средств в филиале ОАО ВО «Технопромэкспорт» г. Севастополя. В марте 2014 года филиал ОАО ВО «Технопромэкспорт» приобрел контейнер рефрижераторный HDMU 5463648. Его стоимость составила 792 000,00 руб. (в том числе НДС – 120 813,66 руб.). Расходы на доставку в организацию включены в стоимость. Бухгалтер филиала ОАО ВО «Технопромэкспорт» составил следующие бухгалтерские записи:

- Дебет счета 08 «Вложения во внеоборотные активы», субсчет 4 «Приобретение объектов основных средств», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - на сумму расходов по покупке контейнера рефрижераторного HDMU 5463648 - 671 186,44 руб.;

- Дебет счета 19 «НДС по приобретенным ценностям» субсчет 1 «НДС при приобретении основных средств», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - на сумму НДС по контейнеру рефрижераторному HDMU 5463648 - 120 813,66 руб.;

- Дебет счета 01 «Основные средства», Кредит счета 08 «Вложения во внеоборотные активы», субсчет 4 «Приобретение объектов основных средств» - на сумму оприходования в состав основных контейнера рефрижераторного HDMU 5463648 - 671 186,44 руб.;

- Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС», Кредит счета 19 «НДС по приобретенным ценностям», субсчет 1 «НДС при приобретении основных средств» - на сумму налогового вычета по НДС - 120 813,66 руб.;

- Дебет счета 60 «Расчеты с поставщиками и подрядчиками», Кредит счета 51 «Расчетные счета» - на сумму оплаты по контейнеру рефрижераторному HDMU 5463648 - 792 000,00 руб.

Согласно учетной политике филиала ОАО ВО «Технопромэкспорт». стоимость основных средств до 40 000 руб. за единицу списывается на затраты единовременно по мере отпуска в производство (эксплуатацию).

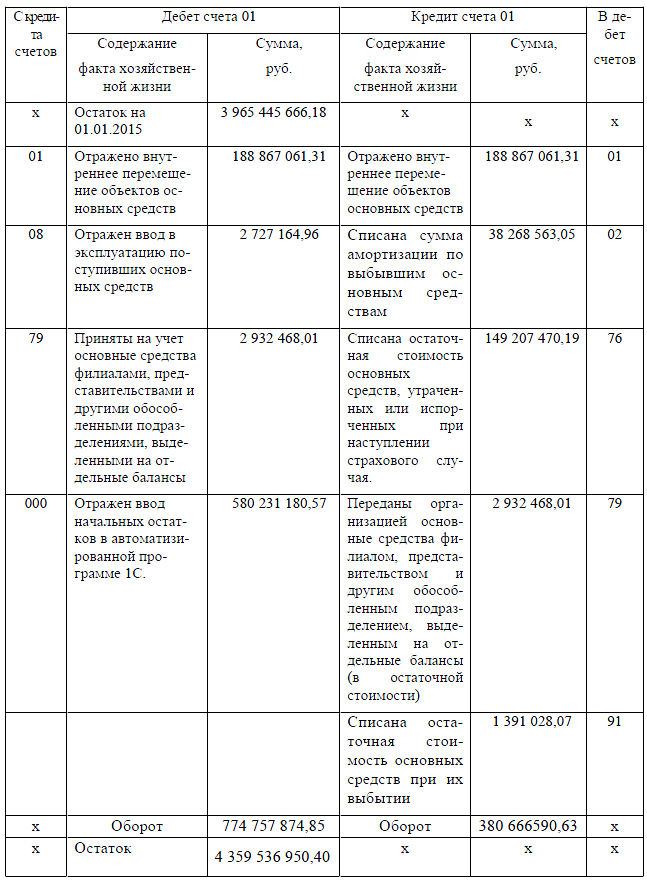

В филиале ОАО ВО «Технопромэкспорт» согласно анализу счета 01 «Основные средства» за 2016 год сальдо на 01.01.2016 составляло 3 965 445 666,18 руб., движение объектов основных средств отображали бухгалтерскими записями, которые представлены в таблице 2.

Рассмотрим пример продажи объектов основных средств в исследуемом экономическом субъекте. Филиал ОАО ВО «Технопромэкспорт» 15.12.2015 продает принадлежащий ему объект основных средств «Мойка профи ВД HD 9/20 без нагрева, инв. 86».

Таблица 2 - Схема учетных записей по счету 01 «Основные средства» в филиале ОАО ВО «Технопромэкспорт» в 2016 г.

Продажная стоимость по условиям договора составила 70 800,00 руб., в том числе НДС 10 800, 00 руб. В бухгалтерском учете филиала ОАО ВО «Технопромэкспорт» составлены следующие записи:

1) Дебет счета 62 «Расчеты с покупателями и заказчиками», Кредит счета 91«Прочие доходы и расходы» субсчет 1 «Прочие доходы» - на продажную стоимость объекта основных средств - 71 тыс. руб.

2) Дебет счета 91«Прочие доходы и расходы» субсчет 2 «Прочие расходы», Кредит счета 68«Расчеты по налогам и сборам» - начислении НДС - 11 тыс. руб.

3) Дебет счета 01 «Основные средства» субсчет 2 «Выбытие основных средств», Кредит счета 01 «Основные средства» субсчет 1«Собственные основные средства» - при списании первоначальной стоимости проданного объекта основных средств - 59 тыс. руб.

4) Дебет счета 02 «Амортизация основных средств» субсчет 1 «Амортизация собственных основных средств», Кредит счета 01 «Основные средства» субсчет 2 «Выбытие основных средств» - при списании амортизации по проданному объекта основных средств - 13 тыс. руб.

5) Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы», Кредит счета 01 «Основные средства» субсчет 2 «Выбытие основных средств» - при списании остаточной стоимости проданного объекта основных средств - 46 тыс. руб.

6) Дебет счета 51 «Расчетные счета», Кредит счета 76 Расчеты с разными дебиторами и кредиторами» - поступили платежи на расчетный счет за проданный объект основных средств - 71 тыс. руб.

7) Дебет счета 91 «Прочие доходы и расходы» субсчет 9 «Сальдо прочих доходов и расходов», Кредит счета 99 «Прибыли и убытки» - выявлен финансовый результат от продажи объекта основных средств (прибыль) - 14 тыс. руб.

В качестве недостатка в организации аналитического учета ремонта объекта основных средств в филиале ОАО ВО «Технопромэкспорт» следует отметить следующее. В условиях автоматизированной обработки данных с применением компьютерной программы «1С:Бухгалтерия – версия 8.3» необходимо предусмотреть рациональное и функциональное закрепление «субконто» в разрезе синтетических счетов и субсчетов бухгалтерского учета, применяемых в организации. Например, при рассмотрении ремонта контейнера рефрижераторного HDMU 5463648 в программе «1С:Бухгалтерия – версия 8.3» невозможно полностью, в хронологической последовательности увидеть все отраженные в учете факты хозяйственной жизни именно по объекту аналитического учета – «Объект аналитики» - «Контейнер рефрижераторный HDMU 5463648».

При этом необходимо отметить, что затраты на ремонт в учете «обезличены»: не указано наименование документа (акт выполненных работ, счет-фактура, квитанция) сторонней организации, которая осуществляла ремонт; не указан объект учета, то есть конкретный объект основных средств, который подвергается текущему или капитальному ремонту; не указано конкретное наименование ремонтных работ, наименование израсходованных запасных частей.

Таким образом, при организации учета:

- на счете 01 «Основные средства» организована иерархия «субконто» по наименованию объектов основных средств, в данном случае «субконто» - «Контейнер рефрижераторный HDMU 5463648»;

- на счете 60 «Расчеты с поставщиками и подрядчиками» организована иерархия «субконто» по наименованию контрагентов, в данном случае «субконто» - например, «ООО «Т Ремонт К», которое 30.08.15 осуществляло ремонт на сумму 28659,98 руб. и 10780,00 руб.;

- а на счете 25 «Общепроизводственные расходы» - иерархия «субконто» по наименованию операции, в данном случае «субконто» - «Статьи затрат» - «Ремонт контейнера рефрижераторного HDMU 5463648» без указания конкретного объекта строительства и вида ремонта.

Хотя возможности компьютерной программы «1С:Бухгалтерия – версия 8.3» позволяют организовать оперативный аналитический учет с введением дополнительных справочников «Объект аналитики», например, «Контейнер рефрижераторный HDMU 5463648».

Причем, нет необходимости данный уровень заполнять дополнительно, поскольку программистами «дублируется» справочник объектов основных средств со счета 01 «Основные средства».

Таким образом, использование в работе материального отдела бухгалтерской службы филиала ОАО ВО «Технопромэкспорт» дополнительных возможностей имеющегося программного обеспечения «1С:Бухгалтерия – версия 8.3» в организации аналитического учета ремонта основных средств, позволит: существенно упорядочить данный участок учета; усилить оперативный контроль со стороны руководителя и главного бухгалтера за величиной нормативных и фактических затрат на ремонт основных средств и отражением данных фактов хозяйственной жизни в учете.

3. Пути совершенствования учета поступления основных средств

3.1. Новые аспекты учета основных средств

Правила бухгалтерского и налогового учета отличаются по многим направлениям и организации стараются всеми законными способами оптимизировать две системы учета во избежание разниц, возникающих по правилам ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»[11]. Многие налогоплательщики не применяют амортизационную премию и нелинейный метод начисления амортизации, позволяющие сэкономить на налоговых платежах по налогу на прибыль именно с целью сближения с правилами бухгалтерского учета. И вот с 1 января 2016 г., в соответствии с п.1 ст. 256 НК в налоговом учете внесена поправка, что амортизируемым признается имущество с первоначальной стоимостью свыше 100 тыс. руб.[12]

В бухгалтерском учете такое изменение не принято. Минфин РФ в связи с реформированием системы нормативного регулирования бухгалтерского учета и разработкой федеральных и отраслевых стандартов перестал вносить изменения в действующие положения по бухгалтерскому учету. В соответствии с п. 5 ПБУ №6/2001 активы, в отношении которых выполняются условия, предусмотренные в Положении, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов[13]. Поэтому объекты стоимостью свыше 40000 руб. должны учитываться в составе основных средств.

Любое изменение в законодательстве имеет, как положительные, так и отрицательные последствия. Положительными последствиями является:

- приближение стоимостного критерия оценки объектов к реальным рыночным ценам. За последние годы в связи с ростом инфляции существенно подорожали малоценные объекты основных средств и то, что раньше подходило к критерию оценки 40000 руб. стало стоит дороже и разработчики НК РФ в соответствии с «Основным направлениями налоговой политики на 2016 год и плановый период 2017 и 2018 годов» предусмотрели увеличение первоначальной стоимости амортизируемого имущества для целей налогообложения до уровня инфляции в качестве меры поддержки бизнеса[14];

- упрощение налогового учета объектов стоимостью до 100000 руб. Если до 01.01.2016 объекты от 40000 до 100000 включались в состав амортизируемого имущества, то по ним в течение 1-3 лет начислялась амортизация, так как они относились преимущественно к 1-2 амортизационным группам. Теперь налогоплательщики сразу списывают такие объекты в состав расходов, что уменьшает количество заполняемых документов и налоговых регистров;

- уменьшение налоговой нагрузки по налогу на прибыль. С 2016 года организации приобретенные объекты стоимостью до 100000 руб. сразу включают в состав расходов для целей налогообложения и уменьшают налоговую базу и сам налог на прибыль, подлежащий уплате в бюджет.

Рассмотрим пример. Организация приобрела в марте 2016 года 10 компьютеров стоимостью 106200 руб., в т.ч. НДС за единицу. В том же месяце компьютеры введены в эксплуатацию. Стоимость компьютера без НДС 90000 руб.(106200*100/118), поэтому согласно п.1 ст. 256 НК, организация в марте может признать в налоговом учете в составе расходов 900000 руб. (90000руб.*10 штук). Таким образом, прибыль отчетного периода уменьшится на 900000 руб., а налог на прибыль на 180000 руб. (900000*20%). Если бы такая ситуация произошла в 2015 году, то компьютеры были бы приняты в состав амортизируемого имущества и по ним начислялась бы амортизация в течении 2-3 лет в зависимости от положений учетной политики налогоплательщика, так как они относятся ко 2 амортизационной группе. Предположим, что срок полезного использования – 36 месяцев, тогда сумма амортизации за месяц по одну компьютеру составит 2500 руб. (90000*100%/36), а по 10 компьютерам – 25000 руб. и соответственно налог на прибыль уменьшается на 5000 руб. (25000*20%). Преимущества по снижению налога на прибыль очевидны.

Теперь рассмотрим отрицательную сторону изменения в налоговом законодательстве. На основании выше изложенного внесенные в ст. 256 НК РФ изменения могут стать источником формирования временных разниц между бухгалтерским и налоговым учетом объектов стоимостью от 40 000 до 100 000 руб. в соответствие ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Определение временных разниц дано в п.8 ПБУ 18/02 - это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а базу по налогу на прибыль - в другом или других отчетных периодах.

Объекты стоимостью от 40 000 до 100 000 руб. в налоговые расходы включаются единовременно, а в бухгалтерские расходы постепенно по мере начисления амортизации. Возникающая при этом разница будет налогооблагаемой и приведет к образованию отложенного налога на прибыль, который должен увеличить сумму налога, подлежащего уплате в бюджет в следующем за отчетным или в последующих периодах.

Вернемся к примеру, и рассмотрим эту ситуацию в бухгалтерском учете. При приобретении компьютеров на основании накладной и счета-фактуры поставщика сделаны записи:

Д 08.4 К 60 -90000 руб. *10 шт.=900000 руб. – на стоимость компьютеров без НДС

Д 19 К 60 – 106200 руб.- на сумму НДС

Д 01 К 08.4 - 90000 руб. *10 шт.=900000 руб. – каждый компьютер принят к бухгалтерскому учету.

В марте в налоговом учете все компьютеры приняты к учету и поэтому их стоимость в сумме 900000 руб. списана на расходы текущего периода. В результате в бухгалтерском учете возникает налогооблагаемая временная разница, которая на синтетических счетах не отражается. Эту разницу можно показать на специально введенном в рабочий План счетов организации забалансовом счете, например 012 «Налогооблагаемая временная разница». По дебету счета 012 будут отражаться возникающие налогооблагаемые временные разницы, а по кредиту счета 012 их списание. От суммы возникшей налогооблагаемой временной разницы путем умножения на ставку налога на прибыль определяется отложенное налоговое обязательство. В связи с выше изложенным в бухгалтерском учете в марте составляются записи:

Д 012 – 900000 руб. – отражена налогооблагаемая временная разница

Д 68 субсчет «Налог на прибыль» К 77 – 180000 руб. (900000*20%)

Срок полезного использования компьютера – 3 года, тогда сумма амортизации за месяц по одну компьютеру составит 2500 руб. (90000*100%/3/12 месяцев), а по 10 компьютерам – 25000 руб. и соответственно в бухгалтерском учете в апреле и далее в течение всего срока полезного использования будет сделана запись:

Д 20 К 02 – 2500 руб.*10 шт. = 25000 руб.– начислена амортизация по каждому компьютеру.

В связи с тем, что в налоговом учете все компьютеры уже списаны в марте, то при начислении амортизации в течение 3-х лет в бухгалтерском учете будут возникать ежемесячные расходы, и возникшая налогооблагаемая временная разница будет уменьшаться. Поэтому в бухгалтерском учете также в течение всего срока полезного использования составляются записи:

К 012 – 25000 руб. – списана налогооблагаемая временная разница за соответствующий месяц

Д 68 субсчет «Налог на прибыль» К 77 – 5000 руб.(25000*20%) – проводка составляется «красным сторно» и отражает списание налогооблагаемой временной разницы за соответствующий месяц.

Таким образом, выше приведенные расчеты показывают, что изменение стоимостного критерия основных средств в налоговом учете, с одной стороны упрощает налоговой учет таких объектов, с другой стороны усложняет бухгалтерский учет и составление бухгалтерской отчетности. В качестве рекомендаций предотвращения данной ситуации можно воспользоваться требованиями МСФО. В соответствии с приказом Минфина №217н от 28.12.2015 Международный стандарт (IAS) 16 «Основные средства» официально действует для составления бухгалтерской отчетности на территории РФ. В этом стандарте не устанавливается строгий стоимостной критерий их оценки и это может сделать сама организация. К этой ситуации также можно применить нормы п. 10 ПБУ 1/2008 «Учетная политика организации», допускающие изменение учетной политики организации в случае применения нового способа ведения бухгалтерского учета, который предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности или меньшую трудоемкость учетного процесса без снижения степени достоверности информации.

Таким образом, исходя из норм действующих нормативных документов в учетной политике для целей бухгалтерского учета организация может установить свой стоимостной критерий оценки основных средств в размере 100000 руб. и привести в соответствие бухгалтерский и налоговый учет.

3.2. Перспективы развития первоначальной оценки основных средств в бухгалтерском учете

Рассмотрим основные изменения в учете основных средств.

В 2015 г. был утвержден Приказ «Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2016-2018 годы», который установил срок представления уведомления о разработке проекта стандарта «Основные средства» — второй квартал 2016 года[15].

Для представления проекта указанного стандарта в Совет по стандартам бухгалтерского учета назначен срок — третий квартал 2016 года. Также определена предполагаемая дата вступления стандарта в силу — 2018 год, а в качестве назначенного разработчика проекта стандарта (ответственного исполнителя) определен «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр».

Пункт 12 Проекта стандарта, посвященного основным средствам, гласит, что основные средства признаются по себестоимости[16]. В сравнении с действующей редакцией ПБУ 6/01 эта формулировка является относительно новой, поскольку понятие себестоимость в отечественном законодательстве применяется к материально-производственным запасам, и определяется как сумма затрат на производство продукции, работ, услуг.

Подход проекта ФСБУ к определению себестоимости в целом соответствует традиционному пониманию, он прописывает, что в себестоимость основных средств включаются фактические затраты организации, непосредственно обеспечивающие приобретение, создание и улучшение основных средств.

Пункт 13 проекта стандарта уточняет перечень объектов, признание которых относится к комплексу операций, объединенных категорией "приобретения основных средств". В частности, в этот перечень включены 1) полностью готовые для использования активы в качестве основных средств; 2) объекты, требующие монтажа, достройки, доработки, дооборудования в целях их использования в качестве основных средств; 3) сырье, материалы, комплектующие, запчасти и другие аналогичные предметы, необходимых для создания и улучшения основных средств.

В настоящей редакции ПБУ 6/01 под приобретением основных средств понимается поступление готового объекта, объекта незавершенного строительства, оборудования, требующего монтажа, но не материально-производственных запасов, необходимых для создания объекта.

Соответственно при бухгалтерском оформлении третьего варианта приобретения основных средств в соответствии с Проектом стандарта, возможны разночтения в формировании бухгалтерских записей. Приобретаемые материалы, запчасти и тому подобные активы могут использоваться одновременно в целях производства продукции, общехозяйственных целях и для создания основных средств, но при принятии проекта ФСБУ в данной редакции необходимо будет при оприходовании этих МПЗ сразу же выделять запасы, которые будут использованы для процесса создания объекта и отражаться по Дебету 08 и Кредиту 60[17], а остальные запасы, соответственно, подлежат признанию в учете: Дебет 10 Кредит 60.

Традиционная в настоящее время запись по использованию МПЗ при строительстве (сооружении, изготовлении) объекта основных средств (Дебет 08 Кредит 10) в соответствии с проектом ФСБУ может использоваться лишь при переквалификации активов из запасов в основные средства.

Также планируемый к введению в действие нормативный акт приводит перечень технологических операций, относящихся к созданию и улучшению основных средств, в который включены: 1) строительство, сооружение, изготовление основных средств; 2) подготовка территории под строительство основных средств, включая снос расположенных на ней сооружений (за исключением сноса объектов, признававшихся ранее активами организации); 3) подготовка необходимой рабочей и технической документации (архитектурных проектов, технических заключений, разрешений и др.); 4) содержание службы заказчика, застройщика; 5) монтаж, установка основных средств; 6) достройка, доработка, дооборудование, модернизация, реконструкция, ремонт, техобслуживание, техосмотр и иные аналогичные мероприятия с основным средством, улучшающие его функциональные качества или обеспечивающие возможность его использования на следующий продолжительный период; 7) доставка и приведение основного средства в место и состояние, в котором оно подлежит использованию исходя из намерений организации; 8) проверка надлежащего функционирования (тестирование) основного средства с целью ввода его в эксплуатацию[18]. Перечень данных операций логичен и обоснован, за исключением шестого пункта, к которому отнесен ремонт, техобслуживание, техосмотр и тому подобные процедуры, которые предоставляют возможность использовать объект в продолжительный период.

Согласно нынешнему законодательству, затраты на текущий ремонт и техобслуживание признаются текущими затратами периода, включаемыми в расходы по обычным видам деятельности. Несмотря на то, что техобслуживание и текущий ремонт позволяют использовать объект в течение актуального периода времени, указанные процедуры не улучшают ранее принятых характеристик использования объекта и, по нашему мнению, не должны приводить к удорожанию объекта. В случае дорогостоящего ремонта, на наш взгляд, более оптимальной является процедура резервирования расходов (данный порядок ранее применялся в соответствии с отмененной редакцией Положения по ведению бухгалтерского учета и бухгалтерской отчетности (Приказ Минфина 34н от 29.07.1998г.)). Тем не менее, при принятии Проекта ФСБУ именно в данной редакции порядок бухгалтерских записей по ремонту основных средств подлежит пересмотру в сторону отражения затрат по дебету счета 08, по аналогии с реконструкцией и модернизацией.

Проект стандарта уточняет, что затраты по приобретению, созданию и улучшению свойств основных средств подлежат включению в их себестоимости при выполнении условий признания затрат, к которым относятся: 1) наличие высокой вероятности, что понесенные затраты обеспечат хозяйствующему субъекту получение будущих экономических выгод в течение продолжительного периода; 2) имеется возможность надежной оценки суммы затрат[19].

Состав затрат, формирующих себестоимость основного средства согласно проекту ФСБУ включает следующие статьи: 1) стоимость приобретенных у других лиц объектов готовых, незавершенных основных средств и имущества, используемого в целях создания основных средств; 2) стоимость работ, услуг, имущественных прав, приобретаемых на возмездной основе у контрагентов в целях получения основных средств; 3) балансовая стоимость иных активов хозяйствующего субъекта, в частности, запасов, используемых в процессе получения основных средств; 4) амортизация внеоборотных активов, с помощью которых осуществляется процесс получения основных средств; 5) заработная плата и иные вознаграждения работникам организации, занятых в процессе получения основных средств вместе с обязательными социальными платежами (взносами) на обязательное социальное, пенсионное и медицинское страхование, а также оценочные обязательств по оплате труда; 6) долговые затраты в предусмотренных бухгалтерским законодательством случаях; 7) суммы невозмещаемых налогов, сборов, пошлин и других обязательных платежей, осуществляемых для получения основных средств; 8) прочие затраты, возникающие непосредственно в связи с получением основных средств[20].

Состав затрат, формирующих себестоимость основного средства, практически аналогичен перечню затрат, включаемых в первоначальную стоимость основных средств, в соответствии с действующей редакцией ПБУ 6/01, за исключением оценочных обязательств, возникающих в связи с использованием труда работников. При этом с 2010 года действует ПБУ 8/2010, согласно которому в учете и отчетности подлежат признанию оценочные обязательства, в том числе включаемые в стоимость активов при удовлетворении критериям, прописанным данным ПБУ.

В случае если условиями договора приобретения имущества, либо выполнения работ, услуг, связанных с поступлением основных средств, предусмотрено предоставление премий, скидок и иных поощрений, то стоимость этого имущества, работ и услуг определяется с учетом данных корректировок.

Также, если условиями договора приобретения имущества, работ, услуг, связанных с поступлением основных средств, предусмотрено предоставление отсрочки платежа на превышающий 12 месяцев период, а также установленный в учетной политике организации меньший срок, стоимость приобретаемого имущества формируется исходя из стоимости, которую организация должна была бы заплатить при отсутствии отсрочки (рассрочки). Данная стоимость, как правило, будет меньше договорной, подлежащей уплате фактически. Разница между суммой подлежащих уплате платежей по условиям договора и приведенной суммой платежей подлежит учету в порядке, предусмотренном для учета процентов по займам и кредитам, то есть в соответствии с действующим ПБУ 15/08 подлежит отнесению на прочие расходы (счет 91-2), в случае осуществления долговых затрат после принятия основного средства к учету.

Если расчет за приобретаемое имущество, работы, услуги, формирующие либо участвующие в создании основного средства, производится неденежными средствами, то стоимость поступивших активов определяется как рыночная стоимость передаваемых активов. Когда отсутствует возможность определения рыночной стоимости имущества переданного, определяется рыночная стоимость имущества получаемого, по которой и приходуется объект основных средств. А в случае, если невозможно определить ни рыночную стоимость переданного, ни рыночную стоимость полученного имущества, то по неденежным договорам оприходование объекта отражается по балансовой стоимости списываемых активов, работ или услуг с учетом затрат на осуществление сделки.

Стоимость объектов основных средств, которые получает хозяйственное общество от учредителей или акционеров определяется как рыночная стоимость данных объектов. А если рыночную стоимость данных основных средств невозможно определить, то актив не подлежит признанию, так как не выполняются критерии его признания в соответствии с пунктом 10 Проекта ФСБУ[21].

По результатам рассмотрения способов оценки основных средств в результате различных способов их поступления выявлено много аналогичных действующему ПБУ 6/01 моментов. Однако особый порядок проектом стандарта «Основные средства» прописан в отношении учета материальных ценностей, которые были получены в ходе тестирования основного средства.

Если таковые МПЗ, которые хозяйствующий субъект имеет возможность применить, в том числе путем их продажи, получены при проверке надлежащего функционирования объекта, то затраты на осуществление тестирования включаются в себестоимость основного средства за минусом расчетной стоимости полученной продукции, вторсырья и т.п. Расчетная стоимость в данном случае формируется в размере рыночной стоимости, чистой стоимости продажи, стоимости аналогичных ценностей исходя из имеющейся у хозяйствующего субъекта информации. При этом расчетная стоимость не может превышать фактических затрат на проведение испытаний объектов. Если до момента начала начисления амортизации организация продаст ценности, полученные в результате испытания объекта, то его стоимость будет включать сумму прибыли (убытка), полученных от продажи этих ТМЦ (выручка, уменьшенная на расчетную стоимость ценностей и расходы на продажу). Действующие Положения по бухгалтерскому учету обходили данный вопрос стороной, соответственно, как правило, в первоначальную стоимость основных средств включались все затраты, связанные с испытанием объекта, но его стоимость не уменьшалась на расчетную стоимость полученных в результате испытаний ТМЦ, следовательно логичным вариантом оприходование данных ТМЦ в соответствии с действующим законодательством является их оприходование в результате инвентаризации с отнесением рыночной стоимости на прочие доходы (Дебет 43, 10 Кредит 91-1).

В случае возникновения затрат, связанных с поступлением нескольких основных средств данные затраты подлежат распределению между инвентарными объектами пропорционально выбранным базам распределения. Распределение может производиться и иным рациональным способом, установленным субъектом. Указанная норма является логичной и обоснованной, которой недоставало в действующем ПБУ 6/01.

В случае если организация производит переквалификацию иных активов в основные средства, их себестоимостью по проекту ФСБУ выступает балансовая стоимость последних на дату переквалификации[22].

Особого внимания и определенной критики заслуживает перечень затрат, не подлежащих включению в себестоимость основного средства, прописанный в пункте 24 Проекта стандарта.

В него, в частности, включены:

1) косвенные налоги (НДС, акцизы и др.), если в соответствии с законодательством они могут быть приняты к налоговому вычету);

2) затраты на текущее обеспечение эксплуатации основных средств, поддержание их в рабочем состоянии;

3) затраты на плановые ремонты основных средств, повторяющиеся через непродолжительные периоды;

4) затраты на внеплановые ремонты основных средств, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, в той степени, в которой такие ремонты восстанавливает функциональные качества и сроки использования основных средств, но не улучшают и не продлевают их;

5) затраты, обусловленные ненадлежащей организацией процесса получения основных средств, такие как сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев (за исключением обусловленных технологическими особенностями процесса создания основных средств), аварий, брака, нарушений трудовой и технологической дисциплины, чрезвычайных ситуаций;

6) затраты, которые не могут быть непосредственно соотнесены с получением основных средств, такие как общехозяйственные расходы;

7) затраты на организацию торжественных, публичных, презентационных мероприятий по открытию новых производств, по продвижению новых продуктов или услуг, включая затраты на рекламу, пресс-конференции, выставки и пр.;

8) затраты, связанные с организацией хозяйственной деятельности в новом месте или с новой категорией клиентов;

9) затраты на перемещение, удаление или ликвидацию ранее эксплуатировавшихся основных средств или других активов организации, независимо от того, является ли такое перемещение, удаление или ликвидация необходимым для получения новых основных средств;

10) затраты на реорганизацию деятельности;

11) затраты на обучение персонала;

12) иные затраты, не соответствующие условиям признания основных средств[23].

Некоторые составляющие данного перечня являются весьма традиционными для отечественной практики, в частности затраты, указанные в пунктах 1, 6, 7, 8, 10, 11, 12. А вот норма, которая прописывает невключение затрат на плановые и внеплановые ремонты объектов противоречит подпункту "е" пункта 14 Проекта ФСБУ, согласно которому к созданию и улучшению основных средств относятся ремонт, техобслуживание, техосмотр и иные аналогичные мероприятия с основным средством, обеспечивающие возможность его использования на следующий продолжительный период. При осуществлении ремонта, техобслуживания и техосмотра организация так или иначе несет затраты, которые подлежат учету и с одной стороны формируют себестоимость объекта, а с другой стороны не включаются в себестоимость. При утверждении окончательной редакции данного бухгалтерского стандарта рекомендуется исключить данное разночтение и исключить из операций, связанных с поступлением основных средств проведение техосмотра, техобслуживания и ремонта.

Таким образом, рассмотренные правила первоначальной оценки основных средств (себестоимости объектов при признании) показали ряд отличий от действующих правил бухгалтерского учета и дискуссионность некоторых предлагаемых к введению норм. При обсуждении Проекта ФСБУ "Основные средства" рекомендуется учесть сформулированные в настоящей статье замечания и в случае их игнорирования обосновать правильность формирования ряда норм, чтобы себестоимость основных средств при признании в достоверной сумме отражала данные о производственном потенциале хозяйствующего субъекта и была объективна с точки зрения оценки финансового положения.

Заключение

Подводя итог, можно сделать следующие выводы.

Основные средства в процессе производства выполняют роль средств труда, которые используются человеком в качестве проводника его воздействия на предметы труда с целью приспособления их к удовлетворению своих потребностей. Основные средства составляют основу материально-технической базы организации, определяют ее технический уровень, ассортимент, количество и качество выпускаемой продукции, выполняемых работ, оказываемых услуг.

Основой для организации бухгалтерского учета основных средств являются методические документы, которые конкретизируют и разъясняют учетные стандарты в соответствии с отраслевыми и иными особенностями:

– Классификация основных средств, включаемых в амортизационные группы;

– Общероссийский классификатор основных фондов;

– Перечень унифицированных форм первичной учетной документации по учету основных средств;

– Методические указания по бухгалтерскому учету основных средств;

– Методические указания по инвентаризации имущества и финансовых обязательств;

– План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению.

Порядок ведения учета основных средств на предприятии также основывается и на локальных документах (рабочих инструкциях и указаниях по учету основных средств внутри организации), предназначенных для внутреннего пользования.

Бухгалтерский учет основных средств должен обеспечить следующее:

- контроль за сохранностью всех основных средств организации;

- правильное документальное оформление поступления, перемещения и их выбытия;

- своевременное и точное отражение в учетных регистрах движения основных средств и их использования;

- правильное начисление амортизации в соответствии с установленными нормами и своевременное отражение этих сумм на счетах;

- выявление результатов от выбытия и ликвидации основных средств.

В бухгалтерском учете учётной единицей основных средств является инвентарный объект. Инвентарный объект – это объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, выполняющий определенные самостоятельные функции. Инвентарным объектом считается и обособленный комплекс конструктивно-сочлененных предметов, выполняющий определенные работы.

Список используемых источников

- Гражданский Кодекс Российской Федерации. Часть первая от 30.11.1994 № 51-ФЗ. Часть вторая от 26.01.1996 № 14-ФЗ (с последующими изменениями и дополнениями)

- Налоговый Кодекс Российской Федерации. Часть вторая от 05.08.2000 № 117-ФЗ (с последующими изменениями и дополнениями).

- Федеральный закон Российской Федерации от 06.12.11 № 402-ФЗ "О бухгалтерском учете".

- Постановление Правительства Российской Федерации от 01.01.2002 №1 "О классификации основных средств, включаемых в амортизационные группы".

- Приказ Министерства Финансов Российской Федерации от 30.03.01 № 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ6/01".

- Приказ Министерства Финансов Российской Федерации от 13.10.2003 № 91н "Об утверждении Методических указаний по бухгалтерскому учету основных средств".

- Приказ Министерства Финансов Российской Федерации от 31.10.2000 №94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- Постановление Госкомстата Российской Федерации от 21.03.2003 № 7 "Об утверждении унифицированных форм первичной документации по учету основных средств".

- Гудкова О.В., Ермакова Л.В., Ковалева Н.Н. Анализ законодательного обеспечения учета и контроля основных средств//Научное обозрение. Экономические науки. – 2016. – №4. – С. 15-18

- Дружиловская Э. С. Совершенствование методики бухгалтерской оценки основных средств // Международный бухгалтерский учет. – 2012. – № 32. – С. 8-17

- Костюкова Е. И., Тунин С. А., Манжосова И. Б. Бухгалтерский учет и анализ: учебное пособие. М. : КНОРУС, 2014. 408 с.

- Мельгуй А.Э., Катков Ю.Н., Ковалева Н.Н., Дворецкая Ю.А., Шварц М.Р. Бухгалтерский учет и анализ. Учебное пособие. – Брянск: ООО «Ладомир», 2012. – 339 с.

- Миславская Н. А., Поленова С. Н. Бухгалтерский учет: учебник. – М.: Дашков и К, 2014. – 591 c.

- Попов А. Ю. Концепции последующей оценки основных средств // Вестник ВСГУТУ. – 2015. – № 5. – С. 109-114.

- Попов А.Ю. Первоначальная оценка основных средств в бухгалтерском учете: ближайшие перспективы//Крымский научный вестник. – 2016. - №3. – С. 53-66

- Путихин В.И., Шнайдер В.В. Особенности бухгалтерского учета и налогообложения основных средств в современных условиях ведения бизнеса//Вестник НГИЭИ. – 2016. – №3. – С. 106-112

- Чернявская С.А., Кауниди В.В., Парфенова М.В. Бухгалтерский учет и анализ использования основных средств//Политематический сетевой электронный журнал КубГАУ. – 2017. – №129. – С. 831-853

- Ястребова Е.Н., Барбашинова Н.Б. Бухгалтерский и налоговый учет основных средств/В сб.: Факторы развития экономики России. – Тверь, 2016. – С. 159-173

-

Гудкова О.В., Ермакова Л.В., Ковалева Н.Н. Анализ законодательного обеспечения учета и контроля основных средств//Научное обозрение. Экономические науки. – 2016. – №4. – С. 15-18 ↑

-

Мельгуй А.Э., Катков Ю.Н., Ковалева Н.Н., Дворецкая Ю.А., Шварц М.Р. Бухгалтерский учет и анализ. Учебное пособие. – Брянск: ООО «Ладомир», 2012. – 339 с. ↑

-

Гудкова О.В., Ермакова Л.В., Ковалева Н.Н. Анализ законодательного обеспечения учета и контроля основных средств//Научное обозрение. Экономические науки. – 2016. – №4. – С. 15-18 ↑

-

Чернявская С.А., Кауниди В.В., Парфенова М.В. Бухгалтерский учет и анализ использования основных средств//Политематический сетевой электронный журнал КубГАУ. – 2017. – №129. – С. 831-853 ↑

-

Миславская Н. А., Поленова С. Н. Бухгалтерский учет: учебник. – М.: Дашков и К, 2014. – С. 307 ↑

-

Костюкова Е. И., Тунин С. А., Манжосова И. Б. Бухгалтерский учет и анализ: учебное пособие. – М.: КНОРУС, 2014. – С. 70 ↑

-

Путихин В.И., Шнайдер В.В. Особенности бухгалтерского учета и налогообложения основных средств в современных условиях ведения бизнеса//Вестник НГИЭИ. – 2016. – №3. – С. 106-112 ↑

-

Путихин В.И., Шнайдер В.В. Особенности бухгалтерского учета и налогообложения основных средств в современных условиях ведения бизнеса//Вестник НГИЭИ. – 2016. – №3. – С. 106-112 ↑

-

Путихин В.И., Шнайдер В.В. Особенности бухгалтерского учета и налогообложения основных средств в современных условиях ведения бизнеса//Вестник НГИЭИ. – 2016. – №3. – С. 106-112 ↑

-

Приказ от 30 марта 2001 г. № 26н «Об утверждении положения по бухгалтерскому учету» «Учет основных средств» ПБУ 6/01 ↑

-

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций»(ПБУ18/2002): Приказ Минфина России от 19.11.2002 № 114н ↑

-

Налоговый кодекс Российской Федерации, от 06.08.2001 N 110-ФЗ ↑

-

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/2001) ↑

-

Основные направлениями налоговой политики на 2016 год и плановый период 2017 и 2018 годов [Электронный ресурс]: СПС «КонсультантПлюс». URL: http://www.consultant.ru ↑

-

Проект приказа Минфина России «Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2016-2018 гг.» [Электронный ресурс] — режим доступа: http://minfin.ru/ru/perfomance/accounting/accounting/projects/ ↑

-

Проект федерального стандарта бухгалтерского учета «Основные средства» [Электронный ресурс] — режим доступа: http://bmcenter.ru/Files/proekt_FSBU_Osnovniye_sredctva ↑

-

Методические указания по бухгалтерскому учету основных средств [Электронный ресурс]: Приказ Минфина РФ от 13.10.2003 N 91н — режим доступа: http://www.consultant.ru ↑

-

Проект приказа Минфина России «Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2016-2018 гг.» [Электронный ресурс] — режим доступа: http://minfin.ru/ru/perfomance/accounting/accounting/projects/ ↑

-

Проект приказа Минфина России «Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2016-2018 гг.» [Электронный ресурс] — режим доступа: http://minfin.ru/ru/perfomance/accounting/accounting/projects/ ↑

-

Проект приказа Минфина России «Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2016-2018 гг.» [Электронный ресурс] — режим доступа: http://minfin.ru/ru/perfomance/accounting/accounting/projects/ ↑

-

Проект приказа Минфина России «Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2016-2018 гг.» [Электронный ресурс] — режим доступа: http://minfin.ru/ru/perfomance/accounting/accounting/projects/ ↑

-

Попов А.Ю. Первоначальная оценка основных средств в бухгалтерском учете: ближайшие перспективы//Крымский научный вестник. – 2016. - №3. – С. 53-66 ↑

-

Проект приказа Минфина России «Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2016-2018 гг.» [Электронный ресурс] — режим доступа: http://minfin.ru/ru/perfomance/accounting/accounting/projects/ ↑

- Бухгалтерский баланс организации и порядок его составления (ООО «Домарт»)

- Оборотные активы предприятия (ООО «Кредо»)

- Управление оборотными средствами предприятия

- Гендерные различия проявлений профессионального стресса ( Особенности проявления стресса в профессиональной деятельности)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учёт их в практике работы с персоналом

- Понятие, принципы и основания юридической ответственности за правонарушения в сфере предпринимательской деятельнoсти.

- "История развития вычислительной техники"

- Сеть Бизнес-процессов, из которых состоит Процесс

- Управление оборотными активами организаций индустрии гостеприимства на примере ресторана «Марадона»

- Лексические трансформации при переводе научно-популярных текстов

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Сущность и регулирование аудиторской деятельности.)

- Нотариальные действия