«Бухгалтерский баланс организации и порядок его составления» (Бухгалтерский баланс, его функции и виды)

Содержание:

ВВЕДЕНИЕ

В современных экономических условиях существенно возрастает значение финансовой информации, достоверность, оперативность и объективность которой позволяют всем участникам хозяйственного оборота представить и понять финансовой состояние и финансовые результаты деятельности конкретной компании.

Бухгалтерская отчетность служит главным источником информации о деятельности компании. Всем известно о том, что тщательное исследование бухгалтерских отчетов открывает причину достигнутых успехов, также недочетов в работе компании, помогает наметить пути совершенствования его деятельности. Внешние пользователи бухгалтерской информации получают возможность по данным отчетности оценить финансовое положение возможных партнеров.

Тема работы крайне актуальна, поскольку в системе управления организацией анализ бухгалтерского баланса представляет собой один из наиболее существенных элементов. Практически все пользователи данных бухгалтерского учета и финансовых отчетов в той или иной степени используют методы финансового анализа для принятия решений. Бухгалтерский баланс анализируют с целью повышения доходности капитала, обеспечение стабильности положения фирмы. Анализ бухгалтерского баланса является частью общего, полного анализа хозяйственной деятельности.

Объектом курсовой работы является общество с ограниченной ответственностью «Климатические системы».

Предметом курсовой работы являются показатели бухгалтерского баланса предприятия.

Целью исследования в курсовой работе является раскрытие аналитических возможностей бухгалтерского баланса.

В соответствие с указанной целью в курсовой работе необходимо решить ряд задач:

- рассмотреть понятие, структуру и аналитические возможности бухгалтерского баланса;

- провести анализ бухгалтерского баланса на примере предприятия ООО «Климатические системы»;

- предложить рекомендации по улучшению финансовых показателей ООО «Климатические системы» по результатам анализа бухгалтерского баланса.

Источниками информации для написания работы послужили нормативно-правовые акты, базовая учебная литература, фундаментальные теоретические труды крупнейших мыслителей в рассматриваемой области, статьи и обзоры в специализированных и периодических изданиях, посвященных данной тематике, а также бухгалтерский баланс ООО «Климатические системы» за 2017 год.

ГЛАВА 1. БУХГАЛТЕРСКИЙ БАЛАНС И ЕГО АНАЛИТИЧЕСКИЕ ВОЗМОЖНОСТИ

1.1. Бухгалтерский баланс, его функции и виды

Основной и самой главной формой бухгалтерской отчетности организации был и остается бухгалтерский баланс.

Термин «баланс», в переводе с французского, буквально означает весы. Балансом называют равновесие между какими-то двумя факторами, событиями или показателями.[1]

При анализе финансового состояния организации, который проводится в целях выявления недостатков в работе предприятия, причин их возникновения и разработки конкретных рекомендаций по улучшению деятельности, основным источником информации выступает бухгалтерский баланс.[2]

Бухгалтерский баланс представляет собой систему показателей, который характеризует финансовое положение организации по состоянию на отчетную дату. Баланс позволяет оценить эффективность размещения капитала организации, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемного капитала, а также эффективность их привлечения.

Роль прочих форм бухгалтерской отчетности состоит в расшифровке данных, содержащихся в балансе. Если в указанных отчетных формах отражаются показатели, характеризующие ту или иную сторону деятельности организации, то в балансе представлено состояние всех средств организации.

В бухгалтерском балансе организации хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой - по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на какой либо определенный момент времени, как правило, на первое число отчетного периода в стоимостном выражении. Необходимо отметить, что их группировка и обобщение в бухгалтерском балансе приводится и на начало года, можно утверждать, что состояние показателей приведено не только в статике, но и в динамике. Это значительно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости экономического субъекта на рынке товаров, работ, и услуг.

На практике существуют различные виды балансов. В таблице 1.1 приведена одна из возможных их классификаций.

Таблица 1.1 - Классификация бухгалтерских балансов

|

Классификационный признак |

Виды балансов |

|

По времени составления |

Вступительные, текущие, ликвидационные, разделительные, объединительные |

|

По источникам составления |

Инвентарные, книжные, генеральные |

|

По объему информации |

Единичные, сводные, консолидированные |

|

По характеру деятельности |

Балансы основной деятельности, балансы не основной деятельности |

|

По видам деятельности |

Баланс организации, баланс инвестиционного фонда, баланс банка, баланс страховой организации, баланс бюджетной организации |

|

По формам собственности |

Баланс государственного предприятия, баланс частного предприятия |

|

По объекту отражения |

Самостоятельный баланс, отдельный баланс |

|

По степени аналитичности |

Баланс-брутто, баланс-нетто, шахматный оборотный баланс, средний баланс, уплотненный баланс |

Баланс предприятия выполняет важные функции:

- баланс знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием организации. Из баланса они узнают, чем собственник владеет, т.е. в каком количественном и качественном соотношении находится тот запас материальных средств, которым организация способна распоряжаться;

- по балансу определяют, способна ли организация выполнить свои обязательства перед третьими лицами или ей грозят финансовые трудности;

- по балансу определяют конечный финансовый результат деятельности организации в виде наращивания собственного капитала за отчетный период, по которому судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы;

- на показателях, приведенных в балансе, строится оперативное финансовое планирование любой организации, осуществляется контроль за движением денежных средств;

- данные баланса широко используются налоговыми службами, кредитными учреждениями и органами государственного управления.[3]

1.2. Структура бухгалтерского баланса предприятия

Предприятия составляют и представляют в налоговый орган бухгалтерский баланс по форме (ОКУД 0710001), утвержденной Приказом Минфина Российской Федерации от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций».

Предприятия в основном используют типовую форму бухгалтерского баланса. Хотя, организация может самостоятельно разрабатывать удобную для нее форму баланса. При этом организация должна строго соблюдать общие требования к оформлению бухгалтерской отчетности.

Структура бухгалтерского баланса включает разделы, а именно – актив и пассив. Они, в свою очередь, содержат перечень определенных статей.

|

Актив |

Пассив |

|

Внеоборотные активы |

Капитал и резервы |

|

Оборотные активы |

|

|

Долгосрочные обязательства |

|

|

Краткосрочные обязательства |

Рисунок 1.1 - Статическое представление бухгалтерского баланса

Актив — часть бухгалтерского баланса, отражающая состав и стоимость имущества организации на определённую дату.

Активы организации, состоят из внеоборотных и оборотных активов. И те и другие отражены в бухгалтерском балансе.

Внеоборотные активы отражаются в разделе I «Внеоборотные активы» бухгалтерского баланса. При этом в состав этого раздела бухгалтерского баланса входят следующие строки:

- Нематериальные активы (1110);

- Результаты исследований и разработок (1120);

- Основные средства (1130);

- Доходные вложения в материальные ценности (1140).;

- Отложенные налоговые активы (1160);

- Прочие внеоборотные активы (1170).;

- Итого по разделу I (1100).

Оборотные активы отражаются в разделе II «Оборотные активы». При этом в состав этого раздела бухгалтерского баланса входят следующие строки:

- Налог на добавленную стоимость по приобретенным ценностям (1220);

- Дебиторская задолженность (1230);

- Финансовые вложения (1240).;

- Денежные средства (1250);

- Прочие оборотные активы (1260);

- Итого по разделу II (1200).;

- БАЛАНС (1600).

Пассив баланса – это часть баланса, отражающая источники получения средств предприятием в денежном выражении, их состав и происхождение.

В пассиве бухгалтерского баланса источники формирования имущества сгруппированы в три раздела: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

В состав этого раздела входят следующие строки:

- Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) (1310);

- Собственные акции, выкупленные у акционеров (1320);

- Переоценка внеоборотных активов (1340);

- Добавочный капитал (без переоценки) (1350);

- Резервный капитал (1360);

- Нераспределенная прибыль (непокрытый убыток) (1370);

- Итого по разделу III (1300).

Долгосрочные обязательства отражаются в разделе IV «Долгосрочные обязательства». В состав этого раздела входят следующие строки:

- Заемные средства (1410);

- Отложенные налоговые обязательства (1420);

- Резервы под условные обязательства (1430);

- Прочие обязательства (1450);

- Итого по разделу IV (1400).

Краткосрочные обязательства отражаются в разделе V «Краткосрочные обязательства». В состав этого раздела входят следующие строки:

- Заемные средства (1510);

- Кредиторская задолженность (1520);

- Доходы будущих периодов (1530);

- Резервы предстоящих расходов (1540);

- Прочие краткосрочные обязательства (1550):

- Итого по разделу V (1500).

- БАЛАНС (1700).

Данные баланса на начало и конец года всегда должны всегда совпадать, т.е. иметь общий финансовый результат. Статьи бухгалтерского баланса подтверждаться данными проведенной на предприятии инвентаризации, а так же данным финансовых расчетов.

К каждой вышеназванной строке бухгалтерского баланса предусмотрены графы, в которых указывается:

- номер соответствующего пояснения к бухгалтерскому балансу - графа 1 «Пояснения»;

- показатель на отчетную дату отчетного периода, за который составляется отчетность - графа 3 «На___ 20__ г».

- показатель на отчетную дату предыдущего периода - графа 4 «На___ 20__ г».

На забалансовых счетах отражается информация о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и тому подобное), условных прав и обязательств.

1.3. Аналитические возможности бухгалтерского баланса

На основе изучения баланса внешние пользователи могут:

- принять решения о целесообразности и условиях ведения дел с данной организацией как с партнером;

- оценить кредитоспособность организации как заемщика;

- оценить возможные риски своих вложений, целесообразность приобретения акций данной организации и его активов и т. д.

Важно подчеркнуть, что при анализе бухгалтерского баланса организации нужно в первую очередь установить, какие изменения произошли в его активе и пассиве за анализируемый период, и дать оценку этим изменениям.[4]

По данным бухгалтерского баланса можно оценить финансовую устойчивость предприятия.

Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и активов при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Рассмотрим показатели, характеризующие финансовую устойчивость предприятия.[5]

Коэффициент маневренности п[6]оказывает, какая часть собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать капиталом.[7] Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние.

; (1.1)

; (1.1)

где

собственный капитал;

собственный капитал;

постоянные активы;

постоянные активы;

собственные оборотные средства.

собственные оборотные средства.

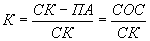

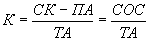

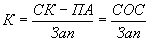

Коэффициент обеспеченности собственными средствами. На основании данного коэффициента структура баланса признается удовлетворительной (неудовлетворительной), а сама организация - платежеспособной (неплатежеспособной). Рост данного показателя в динамике за ряд периодов рассматривается как увеличение финансовой устойчивости компании.

; (1.2)

; (1.2)

где

текущие активы.

текущие активы.

Коэффициент обеспеченности запасов собственными источниками. Показывает достаточность собственных оборотных средств для покрытия запасов, затрат незавершенного производства и авансов поставщикам. Для финансово устойчивого предприятия значение данного показателя должно превышать 1.

; (1.3)

; (1.3)

где

запасы сырья и материалов, незавершенное производство и авансы поставщикам.

запасы сырья и материалов, незавершенное производство и авансы поставщикам.

Коэффициент автономии (концентрации собственного капитала). Характеризует долю владельцев предприятия в общей сумме средств авансированных в его деятельность.[8] Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних источников предприятие.

; (1.4)

; (1.4)

где

валюта баланса.

валюта баланса.

собственный капитал.

собственный капитал.

Коэффициент соотношения собственных и заемных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о снижении финансовой устойчивости.

; (1.5)

; (1.5)

где

заемный капитал.

заемный капитал.

Также для оценки финансового состояния по данным бухгалтерского баланса можно рассчитать коэффициенты платежеспособности. Под платёжеспособностью понимается наличие у предприятия денежных ресурсов для полного и своевременного погашения своих краткосрочных обязательств при бесперебойном осуществлении основной деятельности. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Для оценки перспективной платежеспособности рассчитывают следующие показатели ликвидности: абсолютный, промежуточный и общий.[9]

Абсолютный показатель ликвидности определяется отношением ликвидных средств первой группы ко всей сумме краткосрочных долгов предприятия (III раздел пассива баланса). Его значение признается достаточным, если он выше 0,25. Если предприятие в текущий момент может на 25% погасить все свои долги, то его платежеспособность считается нормальной.

Отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия представляет собой промежуточный коэффициент ликвидности. Удовлетворяет обычно соотношение 1:1. Однако он может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение 1,5:1.

Общий коэффициент ликвидности рассчитывается отношением всей суммы текущих активов, включая запасы и незавершенное производство (III раздел актива), к общей сумме краткосрочных обязательств (III раздел пассива). Удовлетворяет обычно коэффициент 1,5 - 2,0.

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия.

Коэффициент текущей ликвидности определяется по формуле:

КТЛ = (А1 + А2 + А3) / (П1 + П2). (1.6)

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.[10]

Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность.

Коэффициент быстрой ликвидности определяется по формуле:

КБЛ = (А1 + А2) / (П1 + П2). (1.7)

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов. Рекомендуемое значение данного показателя от 0,7- 0,8 до 1,5.

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле

КАЛ = А1 / (П1 + П2). (1.8)

Значение данного показателя не должно опускаться ниже 0,2.

Таким образом, данные бухгалтерского баланса дозволяют получить заинтересованным лицам массу сведений о текущем положении дел в компании, о ее потенциале, перспективах, вероятных неудачах, рисках и опасностях развития. Мало кто знает то, что но для того, чтоб отлично пользоваться всей данной информацией, нужно грамотное и действенное ее представление в рамках годовой бухгалтерской отчетности.

ГЛАВА 2. АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА НА ПРИМЕРЕ ООО «КЛИМАТИЧЕСКИЕ СИСТЕМЫ»

2.1. Характеристика деятельности предприятия

ООО «Климатические системы» - компания, основным видом деятельности которого является оптовая реализация энергосберегающего оборудования для вентиляции и кондиционирования.

Продукцией ООО «Климатические системы» является:

- энергосберегающие вентиляционные установки и воздушные завесы;

- энергоэффективные вентиляторы и вентиляционные установки с рекуперацией

- вентиляционные установки, тепловентиляторы, электроприводы

- приточно-вытяжные установки с двойной системой рекуперации (энергосбережение);

- качественные воздухораспределители;

- фанкойлы и чиллеры;

- частотные преобразователи;

- 5-ступенчатые регуляторы скорости;

- противопожарные клапаны.

Общество с ограниченной ответственностью ООО «Климатические системы» создано согласно Гражданскому Кодексу РФ. Общество является торговой организацией, и его деятельность направлена на удовлетворение социальных надобностей и извлечение выручки.

Организационная структура для ООО «Климатические системы» характерна линейно-функциональная (рис. 2.1.).

Главный бухгалтер

Складская служба

Генеральный директор

Отдел продаж

Отдел закупок

Начальник отдела продаж

Бухгалтер по ДС

Бухгалтер по учету товара

Кладовщик

Менеджер по продажам

Начальник отдела

Менеджер по закупкам

Начальник склада

Рисунок 2.1 - Организационная структура ООО «Климатические системы»

Структура бухгалтерии представлена на рисунке 2.2.

Главный бухгалтер

Бухгалтер по учету денежных средств и расчетов

Бухгалтер по учету товаров

Рисунок 2.2 - Структура бухгалтерской службы

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, а также указанием на место нахождения, фирменные бланки.

Предприятие осуществляет свою деятельность в соответствии с действующим законодательством Российской Федерации, правовыми актами органов местного самоуправления, принятыми в пределах их компетенции, а также Уставом, отвечает по своим обязательствам всем принадлежащим ему имуществом.

Предприятие от своего имени приобретает и осуществляет имущественные и личные неимущественные права и несет, обязанности, выступает истцом и ответчиком в суде в соответствии с действующим законодательством Российской Федерации.

Предприятие по окончанию отчетного периода составляет бухгалтерский баланс и отчет о финансовых результатах.

2.2. Анализ состава и структуры бухгалтерского баланса предприятия

Проведем динамику состава и структуры актива баланса ООО «Климатические системы» (имущество и источники его формирования) за 2016-2017гг. (таблица 2.1).

Таблица 2.1 - Динамика состава и структуры актива баланса ООО «Климатические системы» за 2016-2017гг.

|

Актив |

Сумма тыс. руб. |

Отклонение |

Доля актива, % |

|||

|

2016г. |

2017г. |

(+;-) |

% |

2016г. |

2017г. |

|

|

АКТИВ |

||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Основные средства |

47100 |

65100 |

18000 |

38,2 |

22,2 |

26,2 |

|

Финансовые вложения |

2530 |

2530 |

1,0 |

|||

|

ИТОГО по разделу I |

47100 |

67620 |

20520 |

43,6 |

22,2 |

27,2 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы |

14800 |

18530 |

3730 |

25,2 |

7,0 |

7,5 |

|

Налог на добавленную стоимость по приобретенным ценностям |

2910 |

1290 |

-1620 |

-55,7 |

1,4 |

0,5 |

|

Дебиторская задолженность |

145350 |

156630 |

11280 |

7,8 |

68,5 |

63,1 |

|

Денежные средства и денежные эквиваленты |

780 |

2910 |

2130 |

273,1 |

0,4 |

1,2 |

|

Прочие оборотные активы |

1270 |

1270 |

0 |

0 |

0,6 |

0,5 |

|

ИТОГО по разделу II |

165110 |

180640 |

15530 |

9,4 |

77,8 |

72,8 |

|

БАЛАНС |

212210 |

248260 |

36050 |

17,0 |

100,0 |

100,0 |

Из таблицы 2.1 видно, что на конец 2017 года имущество организации ООО «Климатические системы» увеличилось на 36050 тыс. руб. или 17%, что явилось результатом увеличения как внеоборотных так и оборотных активов организации.

Так внеоборотные активы увеличились на сумму 20520 тыс. руб. или 43,6%. Рост оборотных активов за рассматриваемый период составил 15530 тыс. руб. или 9,4%. Увеличение оборотных активов к концу 2017г. в первую очередь повышением размера дебиторской задолженности, организации

Динамику состава и структуры актива баланса организации ООО «Климатические системы» представим в виде рисунка 2.3.

Рисунок 2.3 - Динамика состава и структуры имущества

ООО «Климатические системы» за 2016-2017 гг.

Из рисунка 2.3 наглядно видно, что имущество ООО «Климатические системы» за 2017 год увеличилось, это происходит главным образом за счет увеличения цен на продукцию организации. На протяжении анализируемого периода в составе имущества организации наибольший удельный вес приходится на оборотные активы, а именно дебиторскую задолженность.

Проведем динамику состава и структуры пассива баланса за 2016-2017 г.(состав собственных и заемных источников финансирования) организации ООО «Климатические системы».

Таблица 2.2 - Динамика состава и структуры баланса пассива ООО «Климатические системы» за 2016-2017 г.

|

Актив |

Сумма тыс. руб. |

Отклонение |

Доля актива, % |

|||

|

2016г. |

2017г. |

(+;-) |

% |

2016г. |

2017г. |

|

|

ПАССИВ |

||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||

|

Уставный капитал |

100 |

100 |

0 |

0 |

0,05 |

0,04 |

|

Нераспределенная прибыль (непокрытый убыток) |

23590 |

29960 |

6370 |

27 |

11,1 |

12,1 |

|

ИТОГО по III разделу |

23690 |

30060 |

6370 |

26,9 |

11,2 |

12,1 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Заемные средства |

270 |

- |

-270 |

-100 |

0,13 |

- |

|

ИТОГО по IVразделу |

270 |

- |

-270 |

-100 |

0,13 |

0,0 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Займы и кредиты |

||||||

|

Кредиторская задолженность |

188250 |

187670 |

-580 |

-0,3 |

88,7 |

75,6 |

|

Резервы предстоящих расходов |

- |

305300 |

30530 |

100 |

- |

12,3 |

|

ИТОГО по Vразделу |

188250 |

218200 |

29950 |

15,9 |

88,7 |

87,9 |

|

БАЛАНС |

212210 |

248260 |

36050 |

17,0 |

100,0 |

100,0 |

На протяжении 2017г. основным источником формирования имущества организации является заемный капитал: 88,7% на начало 2017г. и 87,9% на конец 2017г. Увеличение доли заемных средств негативно отражается на финансовом состоянии ООО «Климатические системы», поскольку свидетельствует о его высокой зависимости перед внешними кредиторами. При этом не следует забывать, что привлечение заемного капитала, позволяет ООО «Климатические системы» развивать и расширять свою деятельность.

Далее на рисунке 2.4 представлена динамика состава и структуры пассива ООО «Климатические системы».

Рисунок 2.4 - Динамика состава и структуры источников формирования имущества ООО «Климатические системы» за 2016-2017гг.

Как видно из рисунка имущество ООО «Климатические системы» на протяжении 2017г. в основном формируется в основном за счет краткосрочных обязательств, доля которых колеблется от 88,7% на начало 2017г. до 87,9% на конец 2017г., то есть абсолютная величина краткосрочных обязательств увеличилась.

2.3. Анализ финансовой устойчивости и платежеспособности по данным бухгалтерского баланса

По данным бухгалтерского баланса можно оценить финансовую устойчивость устойчивости ООО «Климатические системы».

Рассчитаем относительные коэффициенты финансовой устойчивости ООО «Климатические системы».

1. В современных условиях, когда хозяйственная деятельность может осуществляться не только за счет собственных средств, но и за счет заемных, важна такая характеристика, как финансовая независимость, которую характеризует коэффициент автономии.

2016 г.: 23630 / 212210 = 0,11

2017 г.: 30060 / 248260 =0,12

2.Коэффициент соотношения заемных и собственных средств (КЗС) показывает, сколько заемных средств привлечено предприятием на 1 руб. вложенных в имущество собственных средств.

2016 г.: (320 + 188260) / 23630 = 7,99

2017 г.: (218200) / 30060 = 7,26

3.Коэффициент маневренности собственного капитала (Км) показывает степень мобильности (гибкости) использования собственного капитала.

2016 г.: (23630 – 47100) / 23630 = -0,99

2017 г.: (30060 – 67620) / 30060 = -1,25

4.Коэффициент обеспеченности собственными оборотными средствами (Ко.с.) показывает какая часть оборотных активов финансируется за счет собственных источников или за счет приравненных к ним источников долгосрочных кредитов и займов.

2016 г.: (23630 – 47100) / 165110 = -0,14

2017 г.: (30060 – 67620) / 180640 = -0,21

Далее полученные значения занесем в таблице 2.3.

Таблица 2.3 - Анализ показателей финансовой устойчивости ООО «Климатические системы»

|

Показатели |

Значение показателя |

Рекомендуемый критерий |

|

|

2016г. |

2017г. |

||

|

Коэффициент автономии (Ка) |

0,11 |

0,12 |

Ка ≥ 0,5 |

|

Коэффициент соотношения заемных и собственных средств (Кзс) |

7,99 |

7,26 |

Кзс < 1,0 |

|

Коэффициент маневренности (Км) |

-0,99 |

-1,25 |

Км ≥ 0,5 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,14 |

-0,21 |

Кос > 0,3 |

Коэффициент финансовой устойчивости также свидетельствует о финансовой неустойчивости предприятия, поскольку на протяжении трех лет фактические значения данного показателя значительно ниже установленного норматива.

Для наглядности представим основные показатели, характеризующие финансовую устойчивость ООО «Климатические системы» на рисунке 2.5.

Рисунок 2.5 - Динамика показателей финансовой устойчивости ООО «Климатические системы» за 2016-2017 годы

Для ООО «Климатические системы» критерии оценки структуры баланса имеют следующие значения:

- Коэффициент текущей ликвидности (Ктл).

2016г.:165110 / 188260 = 0,88

2017г.:180640 / 218200 = 0,83

- Коэффициент абсолютной ликвидности (Кал).

2016г.: 780 / 188250 = 0,004

2017г.: 2910 / 218200 = 0,01

3. Коэффициент быстрой ликвидности (Кбл).

2016г.: (780+145350) / 188250 = 0,78

2017г.: (2910+156630) / 218200 = 0,73

Таблица 2.4 - Коэффициенты ликвидности баланса ООО «Климатические системы» за 2016-2017гг.

|

Показатели |

2016 г. |

2017 г. |

Установленный критерий |

|

Коэффициент текущей ликвидности (Ктл) |

0,88 |

0,83 |

Ктл≥2 |

|

Коэффициент абсолютной ликвидности (Кал) |

0,004 |

0,01 |

Кал≥0,2 |

|

Коэффициент быстрой ликвидности (Кбл) |

0,78 |

0,73 |

Кбл≥0,8 |

Для большей наглядности представим данные таблицы 2.4. в виде рисунка 2.6.

Рисунок 2.6 - Динамика структуры ликвидности баланса ООО «Климатические системы» за 2016-2017 гг.

Как видно из данных, представленных в таблице 2.4 и рис. 2.6, структуру баланса следует признать неудовлетворительной, так как коэффициенты ликвидности не достигают нормативного значения.

ГЛАВА 3. МЕРОПРИЯТИЯ ПО УЛУЧШЕНИЮ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ООО «КЛИМАТИЧЕСКИЕ СИСТЕМЫ»

В целом, проведенный анализ показателей предприятия по данным баланса позволяет утверждать, что в Коэффициент быстрой ликвидности необходима разработка мероприятий, направленных на улучшение финансового состояния.

Первопричиной сложившейся ситуации, как показал анализ, является не вполне неэффективное управление оборотными средствами исследуемого предприятия, а именно наличие высокой кредиторской задолженности и дебиторской задолженности. Размер дебиторской задолженности за анализируемый период увеличился на 11280 тыс. руб., что является негативным изменением и может быть вызвано проблемой с оплатой продукции либо активным предоставлением кредита покупателям, то есть отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

Сокращение продолжительности отдельных циклов не приведет к снижению объемов предоставления услуг на предприятие, так как своевременное возмещение дебиторской задолженности позволит ООО «Климатические системы» своевременно погашать кредиторскую задолженность, что обеспечит нормальный процесс работы предприятия.

Для снижения кредиторской и дебиторской задолженности можно порекомендовать следующее:

- провести подробную инвентаризацию дебиторской задолженности;

- выявить сомнительную дебиторскую и кредиторскую задолженность;

- выявить договора, взыскание задолженностей по которым возможно в ближайшее время;

- составить оптимальный график погашения дебиторской задолженности предприятия.

Таблица 3.1 - График образования и погашения дебиторской задолженности в 2017 г, тыс. руб.

|

Период |

Возникло |

Погашено |

Остаток ДЗ |

|

на конец 2017г. |

- |

- |

156630 |

|

1 кв.2017г. |

19620 |

24850 |

151400 |

|

2 кв. 2017 |

25250 |

31500 |

145150 |

|

3 кв. 2017 |

22010 |

25980 |

141180 |

|

4 кв. 2017 |

26000 |

29500 |

137680 |

|

Среднее |

- |

27950,6 |

- |

В таблице 3.1 показана динамика возникновения и погашения дебиторской задолженности. Для определения среднегодовой величины погашения взята средняя арифметическая величина погашенной за период, отражающая динамику погашения дебиторской задолженности.

Из таблицы 3.1 видно, что дебиторы в совокупности способны погашать примерно за один квартал 27950,6 тыс. руб. задолженности. Про таком графике, остаток дебиторской задолженности на конец 2014г. составит 137680 тыс. руб.

Выявив договора, взыскание задолженностей по которым возможно в ближайшее время, можно направить клиентам письмо с уведомлением о необходимости погасить задолженность. В ООО «Климатические системы» можно разработать типовые формы писем, сроки отправки и содержание которых зависят от категории клиента (новый, надежный, VIP), а также от длительности просрочки оплаты.

Письма могут рассылаться по требованию финансового директора, но при этом учитывается мнение коммерческого директора. Письма могут направляться клиентам до наступления срока платежа (за 3 дня — напоминание), через 3 и через 5-10 дней после наступления срока оплаты.

|

Главному бухгалтеру _______________ |

Рисунок 3.1 - Типовая форма уведомления о просроченном платеже

Для восстановления финансовой устойчивости предприятия рационально будет ввести должность финансового аналитика.

Основными обязанностями финансового аналитика должны быть:

- подготовка исходных данных для составления проектов коммерческой деятельности (бизнес-планов) предприятия в целях обеспечения увеличения прибыли;

- экономический анализ хозяйственной деятельности предприятия и его подразделений, разработка мер по обеспечению режима экономии, повышению рентабельности, конкурентоспособности услуг предприятия, а также выявлению возможностей дополнительного объема предоставления услуг;

- участие в рассмотрении разработанных финансово-экономических планов;

- осуществление контроля за ходом выполнения плановых заданий по предприятию и его подразделениям;

- ведение учета экономических показателей результатов деятельности предприятия, а также учет заключенных договоров;

- подготовка периодической отчетности в установленные сроки;

- выполнение работ по формированию, ведению и хранению базы данных экономической информации, внесение изменений в справочную и нормативную информацию, которая используется при обработке данных.

Реализация этих мер позволит улучшить финансовые показатели деятельности предприятия.

ЗАКЛЮЧЕНИЕ

В заключение курсовой работы можно сделать ряд выводов.

Бухгалтерская отчетность является важной информационной базой для оценки финансового положения предприятия. При составлении бухгалтерской отчетности должны быть исполнены требования положений по бухгалтерскому учету и других нормативных документов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение или финансовые результаты деятельности организации.

Баланс предприятия - это одна из форм бухгалтерской отчетности, которая в обобщенном виде отражает его средства по составу и направлениям использования (актив) и источникам их финансирования (пассив) в денежной оценке на определенную дату. Для сравнения в балансе приводятся показатели на начало и конец отчетного периода. По бухгалтерскому балансу организации можно сделать оценку его активов и обязательств, можно судить о динамике собственного капитала и прочих фондов и резервов организации, динамике заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов предприятия.

Таким образом, можно сделать вывод, что бухгалтерский баланс является реальным средством коммуникации, благодаря которому его руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием. Также можно смело заявить, что именно те аспекты, которые мы можем увидеть в бухгалтерском балансе данного предприятия, являются главными для любого предприятия. То есть бухгалтерский баланс является основой бухгалтерской отчетности.

В практической части работы проведен анализ бухгалтерского баланса на примере ООО «Климатические системы»

ООО «Климатические системы» - компания, основным видом деятельности которого является поставка энергосберегающего оборудования для вентиляции и кондиционирования.

Структура бухгалтерского баланса включает разделы, а именно – актив и пассив. Они, в свою очередь, содержат перечень определенных статей.

По результатам проведенного анализа показателей бухгалтерского баланса можно сделать вывод о том, что имущество ООО «Климатические системы» за 2017 год увеличилось, это происходит главным образом за счет увеличения цен на продукцию организации. На протяжении анализируемого периода в составе имущества организации наибольший удельный вес приходится на оборотные активы, а именно дебиторскую задолженность. Имущество ООО «Климатические системы» на протяжении 2017г. в основном формируется в основном за счет краткосрочных обязательств, доля которых колеблется от 88,7% на начало 2017г. до 87,9% на конец 2017г., то есть абсолютная величина краткосрочных обязательств увеличилась.

Основанием для признания структуры баланса неудовлетворенной, а предприятия – неплатежеспособным, является выполнение одного из условий: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 0,2, и коэффициент быстрой ликвидности имеет значение менее 0,8. В данном случае выполняются все три условия, что свидетельствует о неустойчивом финансовом положении ООО «Климатические системы», при котором нарушается платежеспособность самого предприятия.

Негативным изменением является то, что размер дебиторской задолженности за анализируемый период увеличился на 11280 тыс. руб. Для уменьшения суммы дебиторской задолженности можно разработать график погашения дебиторской задолженности, также можно направлять клиентам письма с уведомлением о необходимости погасить задолженность.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон от 06.12.2015г. №402-ФЗ «О бухгалтерском учете» (в ред. от 28.12.2017 N 425-ФЗ).

- Приказ Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 04.12.2016 N 154н).

- Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. от 08.11.2010 N 142н).

- Абушинова, Б.В. Методика оценки финансового состояния предприятия / Б.В. Абушинова // Справочник экономиста. -2010. - №10(88). – С.42 – 48.

- Богаченко В.М. Бухгалтерский учет. – М.: Феникс,2014 – 350 с.

- Букина О.А. Азбука бухгалтера. От аванса до баланса. – М.: Феникс, 2017. – 311 с.

- Бухгалтерская (финансовая) отчетность: Учеб. Пособие/Под ред. Проф. Ю.И. Сигидова и проф. А.И. Трубилина – М.: Инфра-М, 2016.

- Гетьман В.Г., Терехова В.А. Бухгалтерский финансовый учет. – М.: Дашков и Ко, 2017. - 240 с.

- Голикова Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование. – М.: Дело и Сервис, 2016. – 320 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебное пособие. 2-е изд.- М.: Дело и сервис.- 2010- 172 с.

- Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М. : Бухгалтерский учет, 2016. – 250 с.

- Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2010 – 424с.

- Кондраков Н.П. Бухгалтерский учёт: учебник – 2-е изд., перераб. и доп. – М.: ИНФРА, 2015. - 720 с.

- Никифорова Н.П. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.//Всё для бухгалтера. 2016. - № 2. – с. 50

- Отчетность: бухгалтерская и налоговая (3-е изд., перераб. и доп.)/ Г.Ю. Касьянова – М.: АБАК, 2016. – 340 с.

- Островская О.Л. Бухгалтерский баланс // Расчет. 2016. - № 6.- С. 36-43.

- Петров А.М.- Учет и анализ. Учебник. –М.: Инфра-М, 2014 – 255 с.

Бухгалтерский баланс

|

на |

31 ДЕКАБРЯ |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

2017 |

12 |

31 |

||||||||||||

|

Организация |

ООО «Климатические системы» |

по ОКПО |

01408364 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5008031553 |

|||||||||||||

|

Вид экономической |

Оптовая торговля |

по |

45.21.3 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной ответственностью |

||||||||||||||

|

Общество/частная собственность |

по ОКОПФ/ОКФС |

47 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес) Московская область, г. Железнодорожный, ул. Маяковского, д.12

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения |

Наименование показателя |

20 |

17 |

г. |

20 |

16 |

г. |

20 |

15 |

г. |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

- |

- |

- |

|||||||||

|

Результаты исследований и разработок |

- |

- |

- |

|||||||||

|

Нематериальные поисковые активы |

- |

- |

- |

|||||||||

|

Материальные поисковые активы |

- |

- |

- |

|||||||||

|

Основные средства |

65100 |

47100 |

46880 |

|||||||||

|

Доходные вложения в материальные ценности |

- |

- |

- |

|||||||||

|

Финансовые вложения |

2530 |

- |

- |

|||||||||

|

Отложенные налоговые активы |

- |

- |

- |

|||||||||

|

Прочие внеоборотные активы |

- |

- |

- |

|||||||||

|

Итого по разделу I |

67620 |

47100 |

46880 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

18530 |

14800 |

21880 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1290 |

2910 |

5440 |

|||||||||

|

Дебиторская задолженность |

156630 |

145350 |

133110 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||||||||||

|

Денежные средства и денежные эквиваленты |

2910 |

780 |

1140 |

|||||||||

|

Прочие оборотные активы |

1270 |

1270 |

860 |

|||||||||

|

Итого по разделу II |

180640 |

165110 |

162430 |

|||||||||

|

БАЛАНС |

248260 |

212210 |

209310 |

|||||||||

Форма 0710001 с. 2

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

17 |

г. |

20 |

16 |

г. |

20 |

15 |

г. |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

100 |

100 |

100 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

- |

)7 |

( |

- |

) |

( |

- |

) |

||||||||

|

Переоценка внеоборотных активов |

- |

- |

- |

||||||||||||||

|

Добавочный капитал (без переоценки) |

- |

- |

- |

||||||||||||||

|

Резервный капитал |

- |

- |

- |

||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

29960 |

23590 |

36140 |

||||||||||||||

|

Итого по разделу III |

30060 |

23690 |

36240 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

- |

270 |

|||||||||||||||

|

Отложенные налоговые обязательства |

- |

- |

|||||||||||||||

|

Оценочные обязательства |

- |

- |

- |

||||||||||||||

|

Прочие обязательства |

- |

- |

- |

||||||||||||||

|

Итого по разделу IV |

- |

270 |

|||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Кредиторская задолженность |

187670 |

188250 |

173070 |

||||||||||||||

|

Доходы будущих периодов |

305300 |

- |

- |

||||||||||||||

|

Оценочные обязательства |

- |

- |

- |

||||||||||||||

|

Прочие обязательства |

- |

- |

- |

||||||||||||||

|

Итого по разделу V |

218200 |

188250 |

173070 |

||||||||||||||

|

БАЛАНС |

248260 |

212210 |

209310 |

||||||||||||||

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

-

Бухгалтерская (финансовая) отчетность: Учеб. Пособие/Под ред. Проф. Ю.И. Сигидова и проф. А.И. Трубилина – М.: Инфра-М, 2016, с.33 ↑

-

Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М. : Бухгалтерский учет, 2016, с.98 ↑

-

Абушинова, Б.В. Методика оценки финансового состояния предприятия / Б.В. Абушинова // Справочник экономиста. -2010. - №10(88), с.42 ↑

-

Накифорова Н.П. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.//Всё для бухгалтера. 2016. - № 2. – с. 50 ↑

-

Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М.: Бухгалтерский учет, 2016, с.113. ↑

-

Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М.: Бухгалтерский учет, 2016, с.135 ↑

-

Там же, с.136 ↑

-

Филатова Т.В. Брусов П.Н. Финансовый менеджмент. Финансовое планирование. – М.: Кнорус, 2016, с.88 ↑

-

Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М.: Бухгалтерский учет, 2016, с.166. ↑

-

Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М.: Бухгалтерский учет, 2016. – 250 с.166. ↑

- Управление поведением в конфликтных ситуациях ( Теоретические основы управления конфликтами)

- Сервисное обслуживание в торговле и перспективы его развития в современных условиях (Факторы и показатели, влияющие на качество торгового обслуживания)

- Проектирование реализации операций бизнес-процесса «Управление документооборотом» в ГУ «Госэкспертиза»

- Разработка приложения справочной службы регистратуры поликлиники

- Роль Центрального банка в экономике России

- Ценные бумаги и их влияние на денежные потоки предприятия

- Процессный подход к менеджменту (Особенности применения процессного подхода)

- Технология работы бизнес-центра в на примере гостиницы «Azimut Отель Олимпик Москва» 4*

- Коллективные методы разработки и принятия управленческих решений (Процесс принятия решений)

- «Влияние процесса коммуникаций на эффективность управления организацией» (Понятие коммуникации и ее значение для управленческой деятельности)

- Классификация имущества организации по источникам образования (на примере

- Организация бухгалтерского учета в субъектах хозяйствования (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В СУБЪЕКТАХ ХОЗЯЙСТВОВАНИЯ)