Бухгалтерская отчетность как основной источник информации о деятельности организации

Содержание:

ВВЕДЕНИЕ

Современный этап развития рынка в России изменил функции и задачи финансовой отчетности предприятий. В настоящее время главной задачей финансового анализа является получение информации для принятия управленческих решений, обеспечивающих рост рыночной стоимости предприятия. При установлении хозяйственных связей предприятия также важным становится подтверждение финансовой устойчивости и платежеспособности на основании данных бухгалтерской (финансовой) отчетности, которая в настоящее время стала публичной, т.е. доступной для всех заинтересованных субъектов хозяйствования.

Актуальность и практический аспект курсовой работы заключается в том, что в условиях рыночной экономики анализ финансово-хозяйственной деятельности является важнейшим инструментом, который позволяет разработать методологию повышения экономической эффективности деятельности организации, принимать обоснованные управленческие решения.

Эффективная финансовая деятельность должна базироваться на системе представительных финансово-экономических показателей. Точность и полнота учета и анализа финансовых показателей позволяет оценить достигнутый и необходимый уровень финансовой устойчивости, платежеспособности и деловой активности, установить оптимальные размеры запасов, дебиторской и кредиторской задолженности, целесообразность инвестиций в реальные и финансовые активы.

Цель данной работы – исследовать финансовое состояние предприятия, выявить основные проблемы его финансовой деятельности.

В соответствии с поставленной целью, можно сформулировать следующие задачи:

- провести анализ финансовой устойчивости, платежеспособности, проанализировать оборотные средства, дебиторскую и кредиторскую задолженность организации;

- провести анализ прибыли и рентабельности акционерного общества.

При анализе финансового состояния предприятия используются следующие приемы и методы:

- сравнительный горизонтальный и вертикальный анализ.

- анализ коэффициентов (относительных показателей).

- факторный анализ.

Объектом исследования является ОАО «Трудодеталь».

В работе использованы учебные пособия по финансово-экономическому анализу (в частности Шеремета А.Д., Чуева И.Н., Любушина Н.П.), действующие методики по проведению финансового анализа предприятия, материалы статей из экономических журналов (журнал «Экономический анализ: теория и практика»), информация сайтов сети Интернет.

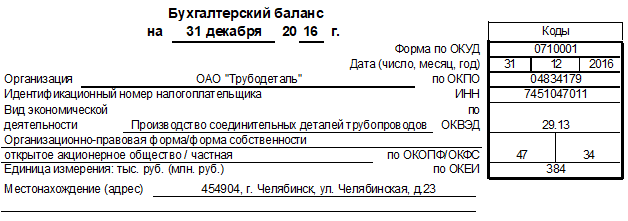

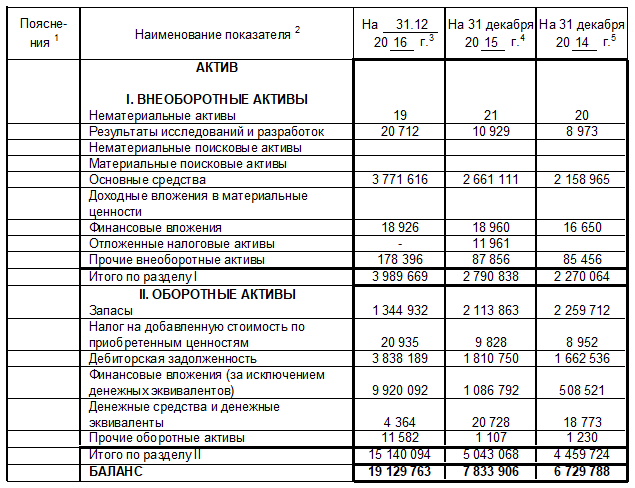

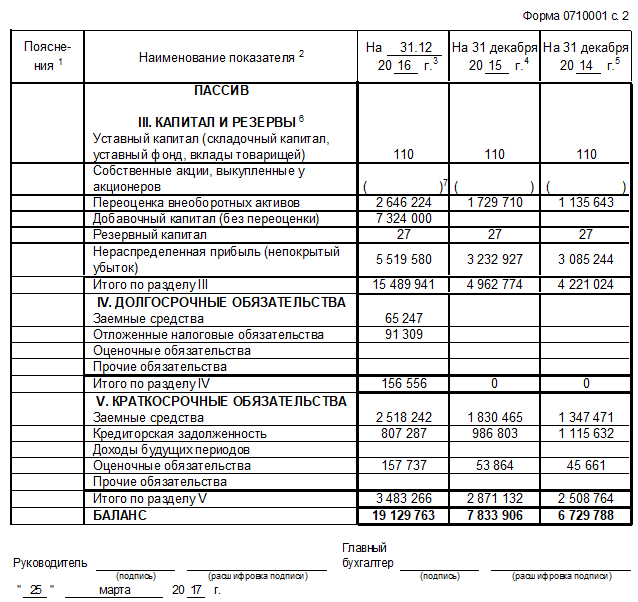

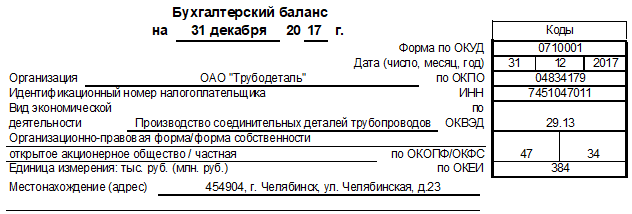

В качестве источника для анализа была использована годовая бухгалтерская (финансовая) отчетность (форма № 1 «Бухгалтерский баланс организации», форма № 2 «Отчет о финансовых результатах»).

1 БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ КАК ОСНОВНОЙ ИСТОЧНИК ИНФОРМАЦИИ О ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Методика проведения анализа финансового состояния предприятия

Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения.

Согласно методике для анализа финансовой отчетности Адамайтис Л.А. сначала рассматривается структура активов и пассивов предприятия.

Анализируется баланс предприятия. Следует обратить внимание на соотношение собственного капитала предприятия и величину необоротных активов.

Далее изучается величина собственных оборотных средств.

Чтобы определить величину собственных оборотных средств предприятия, необходимо из величины собственного капитала вычесть величину необоротных активов.

СОС=П1-А1, (1)

То есть из итога первого раздела пассива баланса вычесть итоговое значение первого раздела актива баланса.

Если полученная величина отрицательная – предприятие не имеет собственных оборотных средств и полностью зависит от кредиторов, что обуславливает потенциальную неустойчивость финансового положения.

Если полученная величина положительная, то это и есть величина оборотных средств, которыми предприятие распоряжается по собственному усмотрению, тот запас «прочности», благодаря которому оно способно обслуживать требования кредиторов.

Как видно из формулы, величина собственных оборотных средств зависит от структуры активов и пассивов предприятия. То есть на конечное значение влияет как динамика величины собственного капитала предприятия, так и динамика величины необоротных активов. Именно поэтому нужно очень осторожно квалифицировать динамику данного показателя. Никогда нельзя судить о ситуации только по абсолютной величине собственных оборотных средств (СОС) без учета изменения величины собственного капитала.

Также в данной методике рассчитываются показатели оборачиваемости, которые крайне важны для понимания прибыльности и ликвидности предприятия. Среди них Адамайтис выделяет 2 группы:

- Оборачиваемость дебиторской задолженности

Показатель оборачиваемости дебиторской задолженности показывает способность предприятия инкассировать долги партнеров. Различают период оборачиваемости дебиторской задолженности и коэффициент оборачиваемости дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности – это отношение выручки предприятия за отчетный период к средним остаткам дебиторской задолженности за отчетный период

Период оборачиваемости дебиторской задолженности – это отношение продолжительности отчетного периода, за который рассчитан коэффициент оборачиваемости дебиторской задолженности к величине коэффициента оборачиваемости дебиторской задолженности.

Период оборачиваемости дебиторской задолженности измеряется в днях и показывает период, в течение которого теоретически может быть погашена дебиторская задолженность предприятия. Само по себе это число ничего не значит, поскольку его оценка сильно зависит от особенностей бизнеса, которым занимается исследуемое предприятие. Так, например, для предприятия судостроительной отрасли и общественного питания оценка периода погашения дебиторской задолженности в 90 дней будет оцениваться совершенно по-разному.

- Оборачиваемость товарных остатков

Оборачиваемость товарных остатков показывает способность предприятия превратить активы, предназначенные для реализации в денежные средства, а также напрямую влияет на доходность. Различают период реализации товарных остатков и коэффициент оборачиваемости товарных остатков.

Коэффициент оборачиваемости товарных остатков – это отношение выручки предприятия за отчетный период к средним товарным остаткам за отчетный период

Период реализации товарных остатков – это отношение продолжительности отчетного периода за который рассчитан коэффициент оборачиваемости дебиторской задолженности к величине коэффициента оборачиваемости товарных остатков.

Последними по данной методике изучаются показатели доходности предприятия.

Показатели оценки доходности (а, следовательно, эффективности организации) бизнеса достаточно разнообразны и применяются в зависимости от целей, которые ставит перед собой аналитик.

ROE (Return of Equity) – Рентабельность собственного капитала – показатель рентабельности, характеризующий доходность акционерного капитала.

Как и другие показатели рентабельности, рентабельность собственного капитала является относительной величиной и вычисляется как отношение чистой прибыли к среднегодовой величине собственного капитала.

Формула для вычисления рентабельности собственного капитала:

ROE = Net Income / Equit, (2)

где ROE – рентабельность активов;

Net Income – чистая прибыль;

Equity – средняя за год величина всех активов предприятия.

Данный показатель интересен, прежде всего для бизнеса, который является капиталоемким и вынужден привлекать значительный акционерный капитал. Значительная часть акционеров в этом случае является инвесторами, которые рассматривают предприятие как объект вложений и заинтересованы в росте стоимости акций. Также этот показатель является практически основным, если предприятие является частью холдинга или просто дочерней структурой.

В расчете ROE принимает участие весь акционерный капитал: привилегированный и обыкновенный. Для инвесторов, планирующих купить обыкновенные акции, интересен анализ рентабельности только обыкновенного капитала. Для него больше подходит показатель рентабельности обыкновенного акционерного капитала (Return On Common Equity, Return on Capital Employed, ROCE), который вычисляется как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу.

ROCE = ( Net Income - Preferred Dividends ) / Equity, (3)

где ROCE – рентабельность обыкновенного акционерного капитала;

Net Income – чистая прибыль;

Preferred Dividends – дивиденды по привилегированным акциям;

Common Equity – средняя за год величина обыкновенного акционерного капитала;

Среднегодовая величина активов рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года или как среднеарифметическое величин баланса на конец кварталов, входящих в отчетный год.

Так как показатель рентабельности собственного капитала отображает доходность акционеров предприятия, его анализ часто служит ориентиром в принятии важных инвестиционных решений, например проведении дополнительной эмиссии акций или дивидендной политике предприятия.

Показатель Return on Capital Employed (ROCE) используется финансистами как мера доходности, которую приносит компания на вложенный капитал. Обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала [3, с. 225-230].

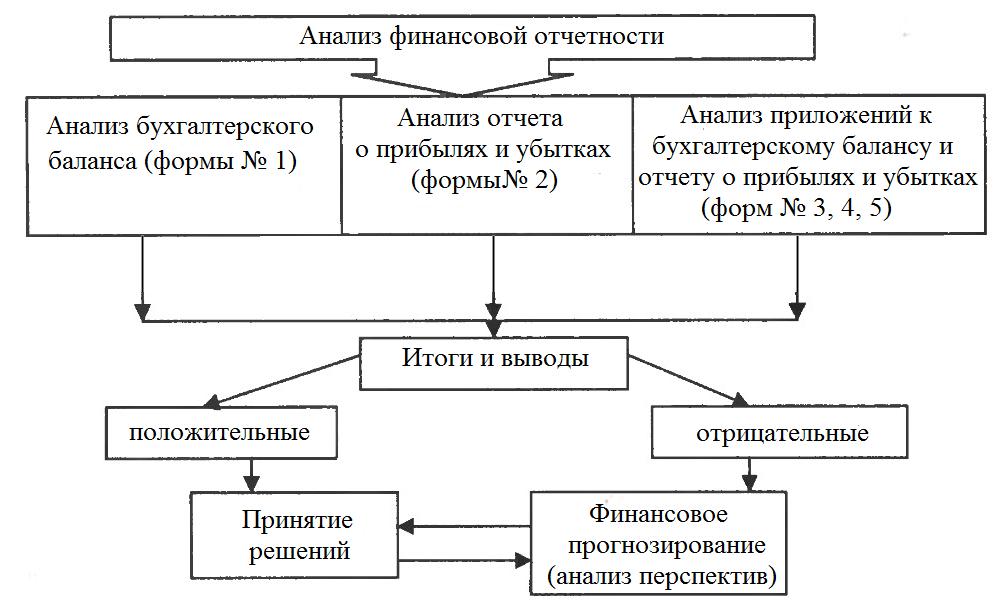

Последовательность анализа финансовой отчетности организации Донцовой Л.В. представлена на рисунке 1.1.

Рис. 1.1 Последовательность анализа финансовой отчетности по методике Донцовой Л.В.

Методика анализа финансовой отчетности организации Донцовой Л.В. должна состоит из трех больших взаимосвязанных блоков:

- анализа финансового положения и деловой активности;

- анализа финансовых результатов;

- оценки возможных перспектив развития организации.

Основным источником информации о деятельности предприятия является бухгалтерская (финансовая) отчетность. Наибольшую информацию для анализа содержат Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), для более детального анализа за финансовый год могут быть использованы данные всех приложений к балансу [6, с. 61-63].

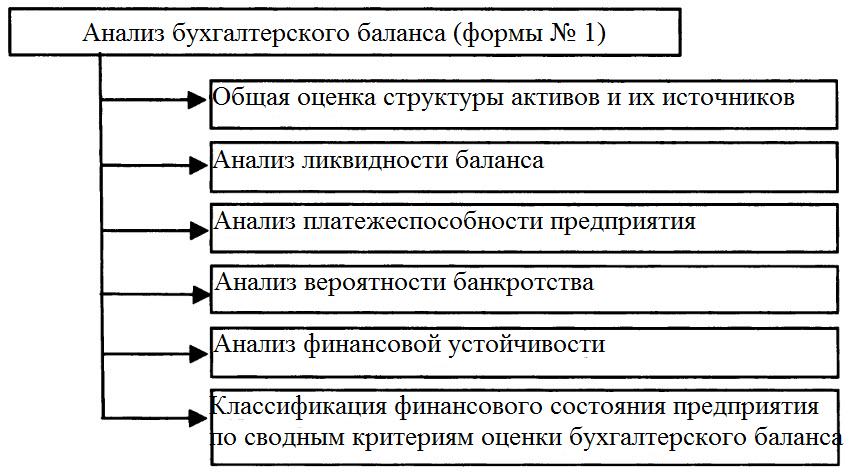

Последовательность анализа бухгалтерского баланса можно представить следующим образом (рисунок 1.2).

Рис. 1.2 Этапы анализа бухгалтерского баланса

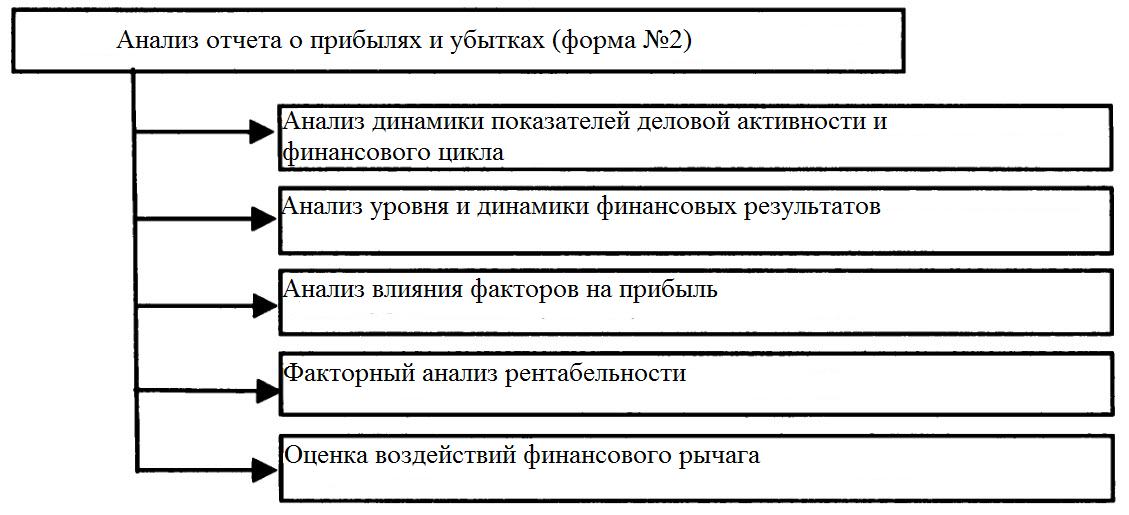

В общих чертах последовательность анализа формы № 2 можно представить следующим образом (рисунок 1.3).

Рис. 1.3 Этапы анализа отчета о финансовых результатах

По методике Ковалева В.В. для анализа финансовой отчетности используется система финансовых коэффициентов.

Используемые в процессе анализа финансовые коэффициенты могут быть разбиты на определенные группы, объединенные по экономическому содержанию. Так, при анализе финансовой отчетности можно выделить следующие группы показателей:

- ликвидности и платежеспособности:

- Коэффициент покрытия;

- Коэффициент соотношения кредиторской и дебиторской задолженности;

- Коэффициент абсолютной ликвидности;

- Маневренность рабочего капитала;

- Коэффициент финансовой независимости;

- Коэффициент финансовой стабильности;

- Коэффициент финансовой стойкости;

- деловой активности:

- Фондоотдача;

- Коэффициент оборотности оборотных средств (обороты);

- Период одного оборота оборотного средств (дней);

- Коэффициент оборотности запасов (обороты);

- Период одного оборота запасов (дней);

- Коэффициент оборотности дебиторской задолженности (обороты);

- Период погашения дебиторской задолженности (дней);

- Период погашения кредиторской задолженности (дней);

- Операционный цикл;

- Финансовый цикл;

- вероятности банкротства (тест на вероятность банкротства Лиса):

Zл = 0,063х1 + 0,092х2 + 0,057х3 + 0,001х4, (4)

где х1 =  ; х2 =

; х2 =  ;

;

х3 =  х4 =

х4 =  .

.

Предельное значение Zл = 0,037. При Zл > 0,037- предприятие имеет добрые долгосрочные перспективы, при Zл < 0,037- есть вероятность банкротства [7, с. 155-160].

На практике нет необходимости рассчитывать большое число показателей каждой группы. Обычно аналитик выбирает несколько наиболее значимых и при необходимости дополняет их другими инструментами анализа.

1.2 Бухгалтерская отчетность, как источник информации о финансовом состоянии предприятия

Вся текущая деятельность и развитие современных предприятий, организаций и учреждений зависит от получаемой экономической и финансовой информации. Причем немаловажными остаются полнота, достоверность и прозрачность этой информации, которая оказывает значительное влияние на деятельность предприятия. Основным источником такой информации является бухгалтерская (финансовая) отчётность.

В общем смысле бухгалтерская отчётность – это совокупность документов, содержащих наиболее полные и достоверные сведения о финансовом, экономическом, имущественном положении предприятия. Бухгалтерская отчётность составляется на основе регистров бухучета, налогового учета, а так же промежуточной отчётности, которые ведутся на протяжении всего года. Обычно годовая бухгалтерская отчетность включает всего два документа: бухгалтерский баланс и отчет о финансовых результатах [19, с. 62].

Бухгалтерский баланс представляет собой отчет о финансовом положении. Он сообщает о финансовых позициях компании на основе его активов и показывает ресурс компании (предприятия). Баланс в основе своей – уравнение бухгалтерского учета, где активы всегда уравниваются с обязательствами плюс акционерный капитал. С 2013 года, отчетность сдается 1 раз в году, пояснительная записка в нее не входит. Организации, применяющие упрощенную систему налогообложения, не включены в перечень лиц, которые могут не вести бухгалтерский учёт, при этом субъекты малого предпринимательства формируют отчетность по упрощённой системе.

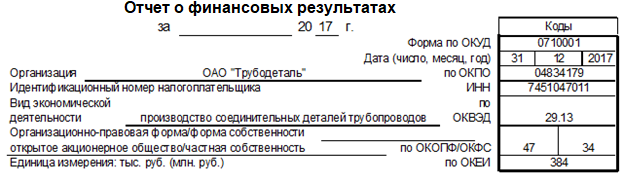

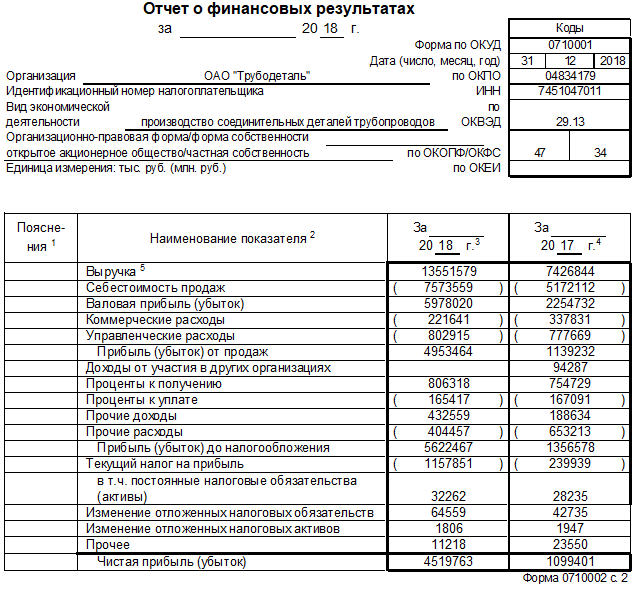

Неотъемлемая составная часть годовой отчетности – форма 2, которую вместе с бухгалтерским балансом заполняют все без исключения юридические лица. Отчет о финансовых результатах – это документ, отражающий финансовую деятельность компании. Специальная форма данного отчета утверждена приказом Министерства финансов Российской Федерации (форма 2 по ОКУД 0710002) и применяется с 2015 года. Данные отчета показывают причины, по которым компания понесла убытки или получила прибыль в определенном отчетном периоде. Форма 2 составляется работниками бухгалтерии (предпочтительнее в машиночитаемом виде) для проведения анализа доходов и расходов по состоянию на конкретную дату.

Все доходы и расходы отражаются в отчете с нарастающим эффектом. При составлении отчетности важно отразить достоверное и полное финансовое состояние предприятия и если таких данных недостаточно, то применяются дополнительные пояснения и показатели. При заполнении отчёта о финансовых результатах требуется указать данные о предприятии (наименование, реквизиты, виды деятельности, форма собственности), дату составления отчета, единицу измерения. Отчет состоит из разделов, в которых отображаются данные о доходах и расходах по обычным и прочим видам деятельности, финансовом результате с расшифровкой прибылей и убытков. Для заполнения отчета необходимо рассчитать выручку от продажи или предоставления услуг, ее себестоимость, прочие доходы, проценты к уплате. Вносится информация обо всех видах расходов и прибыли (убытке) от продаж. Далее в отчете рассчитывается прибыль либо убыток без налога, указываются все налоговые обязательства, а также чистая прибыль. Общие итоговые цифры в отчете о финансовых результатах за определенный период показывают, каким и из чего сложился финансовый результат организации. Эти цифры приводят в сопоставлении с аналогичным периодом как минимум 1 предшествующего года.

Таким образом, отчет о финансовых результатах дает возможность анализировать показатели не только на отчетную дату, но и в динамике. Представляется отчет о финансовых результатах предприятия в контролирующие органы в сроки, установленные нормативно-правовыми актами Российской Федерации. Нарушение этих сроков влечет административное наказание ответственных лиц организации.

Отчет об изменениях капитала отражает сведения о произошедших изменениях в уставном, резервном, добавочном или другом капитале предприятия. Это официальный документ, который служит пояснением к бухгалтерскому балансу, отчету о финансовых результатах и приложений к ним. Форма данного отчета утверждена приказом Министерства финансов Российской Федерации (форма 3 по ОКУД 0710003). В отчете показывается информация об остатках фондов (накопления, потребления и др.), а также данные о направленности использования денежных средств, полученных из государственного фонда и внебюджетных фондов. Сведения о полученной прибыли, оставшейся в свободном распоряжении фирмы, также отображаются в отчете с указанием целей и направлений использования данной прибыли.

Отчет о движении денежных средств – это документ, в котором представлены данные о денежных потоках предприятий и организаций. Бланк отчета утвержден Министерством финансов Российской Федерации (форма 4 по ОКУД 0710004). Отчет оформляется бухгалтерской службой за определенный отчетный период. Можно заполнять вручную или средствами компьютерной техники. Отчет о движении денежных средств – документ, который содержит в себе информацию относительно движения денежных средств, а именно – их поступление и дальнейшее направление по каждой из видов деятельности (текущей, финансовой и инвестиционной). В форме отражаются все денежные поступления (наличные и безналичные). Первичными документами для заполнения отчета служат данные о средствах на счетах кассы, расчетных, валютных, специальных банковских.

Отчет о целевом использовании полученных средств – документ, в котором отражаются сведения об остаточных средствах на счетах компаний на протяжении отчетного периода. Бланк отчета утвержден по форме 6 (ОКУД 0710006) приказом Министерства финансов, но предприятие может и самостоятельно разработать форму отчета, руководствуясь данным образцом, при этом не исключается возможность внесения дополнительных статей. Данный отчет служит приложением к балансу предприятия и показывает средства, которые поступили от добровольных, членских и других взносов. Отчет оформляется специалистами отдела бухгалтерии от руки или машиночитаемым способом, который распространен и является более предпочтительным. При заполнении формы требуется указать, за какой период составляется отчет. Вносятся все данные о предприятии (его наименование, код ОКПО, вид деятельности, форма собственности). В таблице указываются отчетный и предыдущий год. Заполняются в обязательном порядке все разделы. Отчет о целевом использовании полученных средств – документ, свидетельствующий об остаточных средствах на счетах предприятия после использования их в течение отчетного периода. В отчете указываются денежные средства, поступившие от членских, добровольных и других взносов.

Таким образом, бухгалтерская отчетность считается «отображением» любого предприятия, по ней можно судить о конфигурациях, происходящих с обязательствами и экономическими результатами. Именно бухгалтерская (финансовая) отчетность характеризует результаты финансово-хозяйственной деятельности предприятия и дает возможность объективно оценить экономическое положение компании для принятия управленческих решений как перспективного, так и оперативного характера. Потому, при ее составлении постоянно стоит придерживаться некоторых положений: бухгалтерская отчётность обязана давать достоверное и полное представление об экономическом положении организации, финансовых результатах и изменениях ее деятельности [25, с. 34-36].

1.3 Приемы и способы анализа бухгалтерской отчетности

В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов цепных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

Основной принцип аналитического чтения финансовых отчетов - дедуктивный метод, т.е. от общего к частному, но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных операций, направленность и сила влияния их на результаты деятельности [22, с. 74-78].

Все многообразие применяемых методов экономического анализа можно условно разделить на методы, предполагающих высокую степень формализации (математических, статистических, эконометрических, моделирования процессов) и неформализованных методы (метод экспертных оценок, метод сравнений, построение аналитических таблиц и др.).

Основные приемы финансового анализа основываются преимущественно на таких методах, которые относятся к группе неформализованных методов: горизонтальный, вертикальный, трендовый и коэффициентный анализ.

Горизонтальный анализ представляет собой сравнение каждой строки бухгалтерской отчетности с предыдущим периодом и на основании полученных данных выявляются тенденции роста или падения того или иного показателя.

Вертикальный анализ (структурный анализ) представляет собой определение структуры итоговых показателей, выявление влияния каждой позиции бухгалтерской отчетности на результат в целом и определения соотношения структуры итоговых показателей. Вертикальный анализ (структурный анализ) позволяет определить соотношение оборотных и внеоборотных активов, степень их ликвидности, состав общего потока и движения денежных средств по текущей, инвестиционной, финансовой деятельности, соотношение собственного и заемного капиталов, структуру заемного капитала по видам срочности обязательств. Результаты вертикального анализа могут быть представлены в виде таблиц, графиков, диаграмм, так же как и результаты горизонтального анализа.

Трендовый анализ – представляет собой сравнение отчетностей, связанных с предшествующим периодом и выявления основных тенденций динамики показателей. С помощью тренда формируют возможные значения показателей в будущем.

Коэффициентный анализ представляет собой расчет соотношения любых абсолютных показателей между собой. В процессе осуществления этого анализа определяются различные относительные показатели, характеризующие различные аспекты деятельности. Различают виды коэффициентного анализа:

1) показатель ликвидности;

2) показатель рентабельности;

3) показатели деловой активности;

4) показатели производительности.

В заключении необходимо отметить, что знание основных инструментов финансового анализа и умение эффективно их применять позволяет определить тенденции развития предприятия и, что особенно важно – своевременно выявить действие отрицательных факторов, препятствующих динамическому развитию предприятия [24, с. 40-42].

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ОАО «ТРУБОДЕТАЛЬ»

2.1 Краткая характеристика предприятия

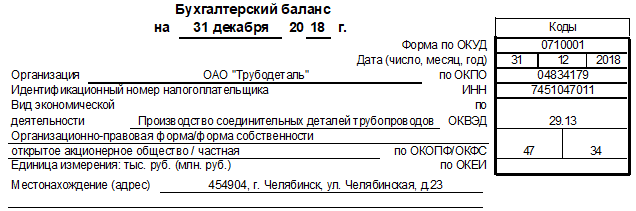

ОАО «Трубодеталь» учреждено в соответствии с Указом Президента РФ «Об организационных мерах по преобразованию государственных предприятий в акционерные общества с 1 июля 1992 года № 721» на основании решения Челябинского областного комитета по управлению государственным имуществом № 87 от 18.05.1994 года.

Внесено в Единый государственный реестр юридических лиц Инспекцией Федеральной налоговой службы по Советскому району г. Челябинска 6 сентября 2002 года за № 1027402894584. Свидетельство серия 74 № 002072308.

Место нахождения (юридический адрес) ОАО «Трубодеталь»: 454904, г. Челябинск, Советский район, п. Новосинеглазовский, ул. Челябинская, 23.

Основным видом деятельности ОАО «Трубодеталь» является производство соединительных деталей трубопроводов. Завод выпускает более 1000 типоразмеров продукции – отводы, переходы, тройники, заглушки, днища, переходные кольца переходные, узлы и опоры трубопроводов, муфты стабилизирующих устройств и т.д.

Продукция ОАО «Трубодеталь» применяется в топливно-энергетической, транспортной, строительной отраслях и ЖКХ.

Целью деятельности ОАО «Трубодеталь» является получение прибыли за счет реализации своих уставных функций и удовлетворение потребностей покупателей в качественной продукции.

Миссия заключается в производстве металлургической продукции и продуктов для топливно-энергетического комплекса, которые наилучшим образом удовлетворяют потребности клиентов благодаря оптимальному соотношению цены и потребительских свойств.

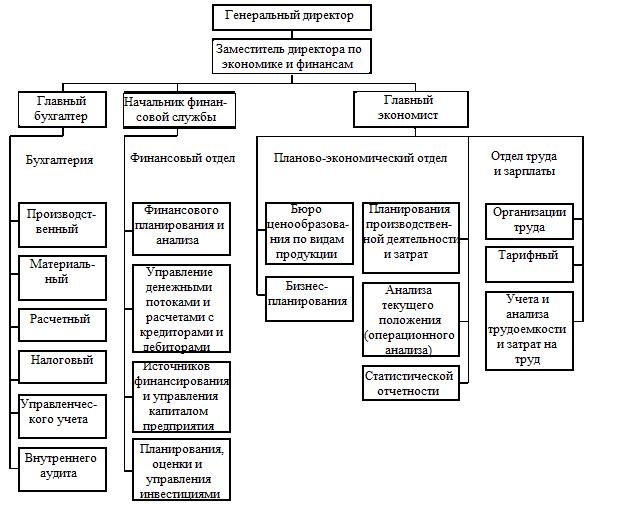

Организационная структура ОАО «Трубодеталь» представлена на рис. 2.1.

Рис. 2.1 Организационная структура ОАО «Трубодеталь»

Руководителем ОАО «Трубодеталь» является генеральный директор. В подчинении у генерального директора находится заместитель директора по экономике и финансам. Заместителю директора по экономике и финансам подчинены главный бухгалтер, начальник финансовой службы и главный экономист.

В функции главного бухгалтера входит формирование учетной и финансовой политики, контроль за работой всех участков бухгалтерии.

Начальник финансовой службы осуществляет руководство инвестиционно-финансовой деятельностью, финансовым планированием и анализом, управлением денежными потоками организации.

Главный экономист руководит работой планово-экономического отдела, осуществляя контроль за ценообразованием, планированием основных экономических показателей, составлением статистической отчетности. Также в подчинении главного экономиста находится отдел труда и заработной платы.

2.2 Анализ активов предприятия и источников их образования

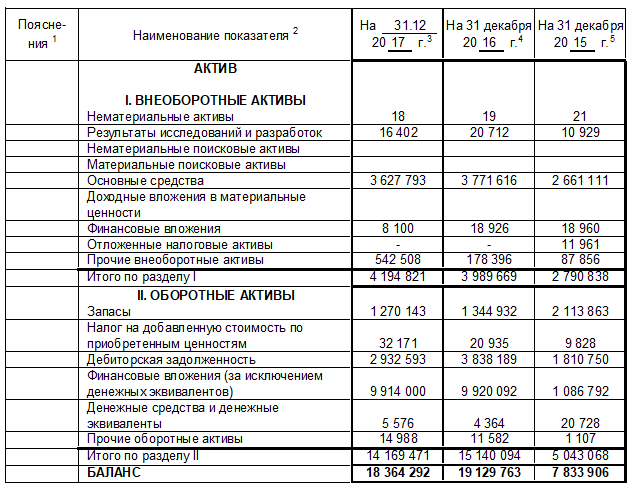

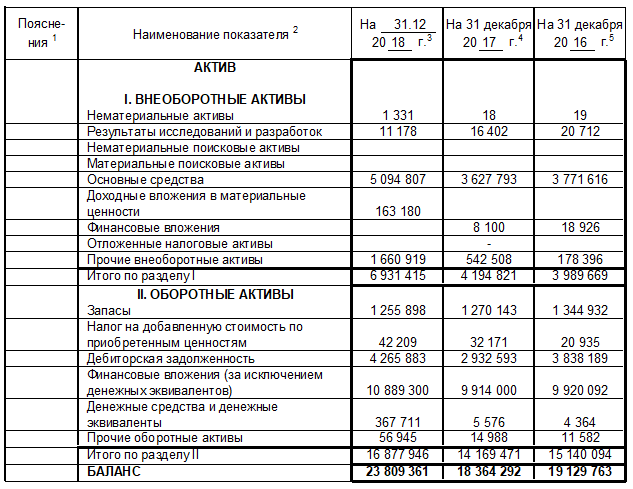

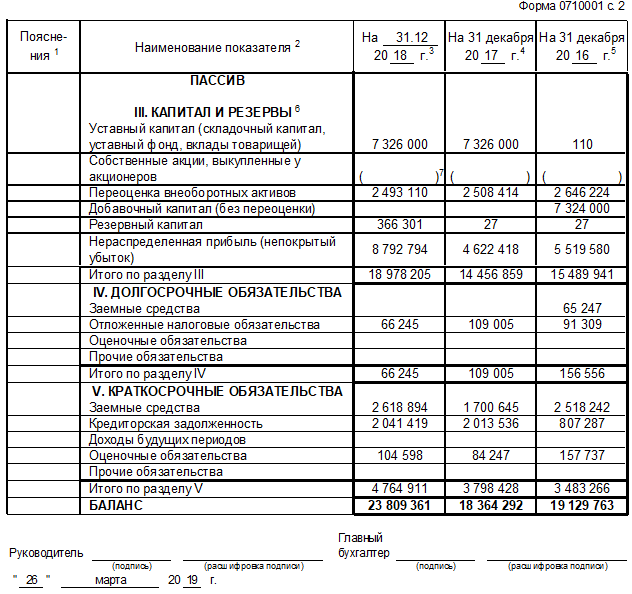

Анализ имущественного положения предприятия проводится на основе данных бухгалтерского баланса (Форма №1). Это позволяет получить наиболее общее представление о качественных изменениях в структуре средств организации, оценить их динамику.

Анализ динамики и структуры активов ОАО «Трубодеталь» за 2016-2018 гг. приведен в таблице 2.1.

Таблица 2.1

Анализ состава и динамики активов ОАО «Трубодеталь» за 2016-2018 гг.

|

Наименование активов |

31 декабря |

Изменение, тыс. руб. |

Изменение, темп роста, % |

||||

|

2018 |

2017 |

2016 |

2018- 2017 |

2017 -2016 |

2018/ 2017 |

2017 /2016 |

|

|

Внеоборотные активы |

6931415 |

4194821 |

3989669 |

2736594 |

205152 |

165,24 |

105,14 |

|

Оборотные активы |

16877946 |

14169471 |

15140093 |

2708475 |

-970622 |

119,11 |

93,59 |

|

Итого (баланс) |

23809361 |

18364292 |

19129762 |

5445069 |

-765470 |

129,65 |

96,00 |

Внеоборотные активы в 2017 г. по сравнению с 2016 г. увеличились на 205152 тыс. руб. или на 5,14%. При этом стоимость оборотных активов снизилась на 970622 тыс. руб. или на 6,41%. В 2018 г. по сравнению с 2017 г. стоимость внеоборотных активов увеличилась на 2736594 тыс. руб. или на 65,24%. Темп роста оборотных активов был значительно ниже – 119,11%. Опережение темпов роста внеоборотных активов над оборотными свидетельствуют о сокращении основной деятельности предприятия.

Динамика активов ОАО «Трубодеталь» за 2016-2018 гг. представлена на рисунке 2.2.

Рис. 2.2 Динамика активов ОАО «Трубодеталь» за 2016-2018 гг.

Как показывают данные рисунка 2.2, оборотные активы значительно превышают внеоборотные активы, Это значит, что предприятие в основном справляется со своей задачей. Привлекаемые мощности ему необходимы для повышения производительности.

Динамика и структура оборотных активов ОАО «Трубодеталь» за 2016-2018 гг. представлена в таблице 2.2.

Таблица 2.2

Оценка состава и динамики оборотных активов ОАО «Трубодеталь» за 2016-2018 гг.

|

Показатель |

2018 |

2017 |

2016 |

Абсолютное откл., +;- |

Изменение, темп роста, % |

||

|

2018-2017 |

2017-2016 |

2018 /2017 |

2017 /2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Запасы (с НДС) |

1298107 |

1302314 |

1365867 |

-4207 |

-63553 |

99,68 |

95,35 |

|

Дебиторская задолженность |

4265883 |

2932593 |

3838189 |

1333290 |

-905596 |

145,46 |

76,41 |

|

Финансовые вложения |

10889300 |

9914000 |

9920092 |

975300 |

-6092 |

109,84 |

99,94 |

|

Денежные средства |

367711 |

5576 |

4364 |

362135 |

1212 |

в 66 раз |

127,77 |

|

Продолжение табл. 2.2 |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Прочие оборотные активы |

56945 |

14988 |

11581 |

41957 |

3407 |

3,8 раза |

192,42 |

|

Итого |

16877946 |

14169471 |

15140093 |

2708475 |

-970622 |

119,11 |

93,59 |

Из данных таблицы 2.1 и 2.2 следует, что в 2017 г. стоимость активов предприятия снизилась на 765740 тыс. руб. или на 4%. Увеличение валюты баланса свидетельствует о сокращении хозяйственного оборота предприятия. Снижению стоимости активов способствовало сокращение дебиторской задолженности на 905596 тыс. руб. или на 23,59%. Просроченная дебиторская задолженность снизилась на 727001 тыс. руб. или на 82,83%, это значит, что организация провела в 2017 г. работу с покупателями по взысканию задолженности со сроком давности более 12 месяцев, что в конечном итоге, положительно сказалось на ее финансовом состоянии.

Сокращение оборотных активов (на 970622 тыс. руб. или на 6,41%) может свидетельствовать не только о сокращении производства, но и об ускорении их оборота. Это объективно вызывает потребность в сокращении их массы.

Позитивными аспектами в деятельности предприятия является увеличение стоимости внеоборотных активов (на 205152 тыс. руб. или на 5,14%), денежных средств (на 1212 тыс. руб. или на 27,77%) и снижение просроченной дебиторской задолженности (на 727001 тыс. руб. или на 82,83%).

Негативным моментом в работе предприятия является снижение краткосрочных финансовых вложений на 6092 тыс. руб. или на 0,06%.

В 2018 г. по сравнению с 2017 г. активы организации увеличились 5445069 тыс. руб. или на 29,65%. Увеличение (в абсолютном выражении) валюты баланса свидетельствует о наращивании организацией хозяйственного оборота.

В 2018 г. активы организации увеличились в основном за счет увеличения внеоборотных активов на 2736594 тыс. руб. или на 29,65%.

Рост оборотных активов (на 2708475 тыс. руб. или на 19,11%) может свидетельствовать не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота. Это объективно вызывает потребность в увеличении их массы.

Позитивными аспектами в деятельности предприятия является рост денежных средств (на 362135 тыс. руб. или в 66 раз) и краткосрочных финансовых вложений (на 975300 тыс. руб. или на 9,84%), что может свидетельствовать о росте платежеспособности предприятия. Положительно характеризует деятельность предприятия снижение стоимости запасов на 4207 тыс. руб. или на 0,32%.

Негативным моментом в работе предприятия являются: высокие темпы роста дебиторской задолженности (на 1333290 тыс. руб. или на 45,46%), в том числе просроченной (на 95304 тыс. руб. или на 63,23%).

Динамика оборотных активов ОАО «Трубодеталь» за 2016-2018 гг. представлена на рисунке 2.3.

Рис. 2.3 Динамика оборотных активов ОАО «Трубодеталь» за 2016-2018 гг.

Как показывают данные рисунка 2.3, в динамике увеличились дебиторская задолженность, финансовые вложения, денежные средства, что может привести к повышению ликвидности.

Динамика структуры оборотных активов ОАО «Трубодеталь» за 2016-2018 гг. представлена в таблице 2.3

Таблица 2.3

Динамика оборотных активов ОАО «Трубодеталь» за 2016-2018 гг.

|

Показатель |

2018 |

2017 |

2016 |

Структура, % |

Абсолютное откл., +;- |

|||

|

2018 |

2017 |

2016 |

2018-2017 |

2017-2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Запасы (с НДС) |

1298107 |

1302314 |

1365867 |

7,69 |

9,19 |

9,02 |

-1,50 |

0,17 |

|

Дебиторская задолженность |

4265883 |

2932593 |

3838189 |

25,27 |

20,70 |

25,35 |

4,58 |

-4,65 |

|

Финансовые вложения |

10889300 |

9914000 |

9920092 |

64,52 |

69,97 |

65,52 |

-5,45 |

4,45 |

|

Денежные средства |

367711 |

5576 |

4364 |

2,18 |

0,04 |

0,03 |

2,14 |

0,01 |

|

Прочие оборотные активы |

56945 |

14988 |

11581 |

0,34 |

0,11 |

0,08 |

0,23 |

0,03 |

|

Итого |

16877946 |

14169471 |

15140093 |

100 |

100 |

100 |

- |

- |

В 2016-2018 гг. наибольший удельный вес в структуре активов занимают оборотные активы (в 2016 г. – 79,14%; в 2017 г. – 77,16%; в 2018 г. – 70,89%).

Наибольший удельный вес в структуре оборотных активов занимают краткосрочные финансовые вложения, удельный вес которых составил: 65,52% – в 2016 г., 69,97% – в 2017 г., 64,52% – в 2018 г., что свидетельствует о высоком уровне платежеспособности предприятия.

Удельный вес дебиторской задолженности снижается на 4,65 п.п. в 2017 г. по сравнению с 2016 г. и увеличивается на 4,58 п.п. в 2018 г. по сравнению с 2017 г. Рост дебиторской задолженности и ее удельного веса в оборотных активах может свидетельствовать либо об отсутствии грамотной кредитной политики предприятия по отношению к покупателям либо о росте объема продаж, либо плохой платежеспособности части покупателей.

Структура оборотных активов является нерациональной, т.к запасы составляют всего 9,02% в 2016 г., 9,19% в 2017 г. и 7,69% в 2018 г. (норматив 50 % к общей величине оборотных активов), дебиторская задолженность составляет 25,35% в 2016 г., 20,70% в 2017 г. и 25,72% в 2018 г. (норматив 30 – 40 %). Удельный вес денежных средств и краткосрочных финансовых вложений составил 65,52% в 2016 г., 69,97% в 2017 г. и 64,52% в 2018 г. (норматив 10-20 %), поэтому можно сделать вывод о достаточном высоком уровне платежеспособности организации.

В течение анализируемого периода происходит снижение удельного веса оборотных активов. Но, несмотря на это, удельный вес оборотного капитала выше удельного веса внеоборотных активов. Это превышение удельного веса оборотных активов над внеоборотными активами в валюте баланса может свидетельствовать о росте мобильной части активов, что способствует ускорению их оборачиваемости, хотя, с другой стороны, это может свидетельствовать о сокращении производственной базы.

Динамика структуры активов ОАО «Трубодеталь» за 2016-2018 гг. представлена на рисунке 2.4.

Рис. 2.4 Динамика структуры активов ОАО «Трубодеталь» за 2016-2018 гг.

В структуре активов наибольший удельный вес занимают финансовые вложения, что свидетельствует о высоком уровне ликвидности предприятия.

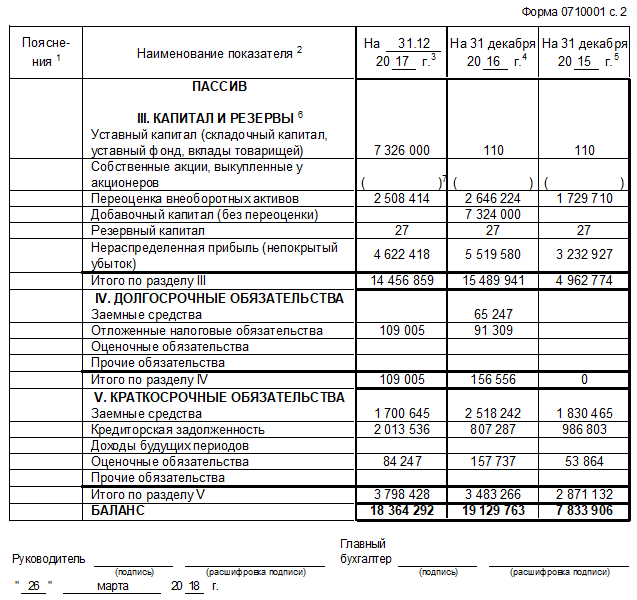

Анализ источников имущества организации включает в себя исследование состава и структуры пассива, что позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации.

Анализ динамики источников средств ОАО «Трубодеталь» за 2016-2018 гг. приведен в таблице 2.4.

Таблица 2.4

Оценка состава, структуры и динамики пассивов ОАО «Трубодеталь» за 2016-2018 гг.

|

Показатель |

2018 |

2017 |

2016 |

Абсолютное откл., +;- |

Изменение, темп роста, % |

||

|

2018- 2017 |

2017- 2016 |

2018/ 2017 |

2017/ 2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Собственный капитал |

18978205 |

14456859 |

15489941 |

4521346 |

-1033082 |

131,27 |

93,33 |

|

1.1. Собственный оборотный капитал |

12046790 |

10262038 |

11500272 |

1784752 |

-1238234 |

117,39 |

89,23 |

|

2. Долгосрочный заемный капитал |

66245 |

109005 |

156556 |

-42760 |

-47551 |

60,77 |

69,63 |

|

3. Краткосрочный заемный капитал |

4764911 |

3798428 |

3483265 |

966483 |

315163 |

125,44 |

109,05 |

|

3.1. Краткосрочные займы |

2618894 |

1700646 |

2518242 |

918248 |

-817596 |

153,99 |

67,53 |

|

3.2. Кредиторская задолженность |

2041419 |

2017536 |

807286 |

23883 |

1210250 |

101,18 |

249,92 |

|

3.3. Прочие пассивы |

104598 |

84246 |

157737 |

20352 |

-73491 |

124,16 |

53,41 |

|

Итого |

23809361 |

18364292 |

19129762 |

5445069 |

-765470 |

129,65 |

96,00 |

Как показывают данные таблице 2.4, в 2017 г. по сравнению с 2016 г. собственный капитал снижается более быстрыми темпами (на 6,67%), чем стоимость имущества (на 4,0%), что может свидетельствовать о снижении уровня финансовой устойчивости предприятия.

В анализируемой организации в 2017 г. по сравнению с 2016 г. собственный оборотный капитал снижается более быстрыми темпами (на 10,77%), чем собственный капитал (на 6,67%), что является отрицательной тенденцией в деятельности предприятия.

Объем кредиторской задолженности должен быть сопоставим с дебиторской задолженностью. В 2017 г. по сравнению с 2016 г. кредиторская задолженность увеличивается в 2,5 раза, а дебиторская задолженность снижается на 23,59% – это отрицательная тенденция, т.е. данная ситуация может привести к снижению ликвидности.

В 2017 г. по сравнению с 2016 г. рост заемного капитала (267612 тыс. руб. или на 7,35%) был обусловлен ростом кредиторской задолженности (на 1206250 тыс. руб. или в 2,5 раза), что свидетельствует о возникновении новых обязательств предприятия перед другими кредиторами.

В 2018 г. по сравнению с 2017 г. темп роста собственного капитала (131,27%) выше темпа роста всего капитала (129,65%), что свидетельствует о росте финансовой устойчивости предприятия.

Темп роста собственного капитала (131,27%) выше темпа роста собственного оборотного капитала (117,39%), что является положительной тенденцией в деятельности предприятия.

В 2018 г. по сравнению с 2017 г. темп роста кредиторской задолженности составил 101,38%, а дебиторская задолженность увеличилась на 45,46%. Это положительная тенденция, т.е. данная ситуация может привести к увеличению ликвидности.

Краткосрочные займы увеличились на 918248 тыс. руб. или на 53,99%. Если предприятие привлекает в оборот заемные средства, то это считается нормальным, если эти средства подлежат своевременному возвращению. В противоположном случае, возникает просроченная задолженность, что в конечном итоге может привести к начислению штрафов и ухудшению финансового состояния.

Динамика пассивов ОАО «Трубодеталь» за 2016-2018 гг. представлена на рисунке 2.5.

Рис. 2.5 Динамика оборотных активов ОАО «Трубодеталь» за 2016-2018 гг.

Как показывают данные рисунка 2.5, в динамике увеличился собственный капитал, что свидетельствует о росте финансовой независимости предприятия.

Динамика структуры пассивов ОАО «Трубодеталь» за 2016-2018 гг. представлена в таблице 2.5.

Таблица 2.5

Динамика структуры пассивов ОАО «Трубодеталь» за 2016-2018 гг.

|

Показатели |

2016 |

2017 |

2018 |

Структура, % |

Абсолютное откл., +;- |

|||

|

2018 |

2017 |

2016 |

2018- 2017 |

2017- 2016 |

||||

|

1. Собственный капитал |

18978205 |

14456859 |

15489941 |

79,71 |

78,72 |

80,97 |

0,99 |

-2,25 |

|

1.1. Собственный оборотный капитал |

12046790 |

10262038 |

11500272 |

50,60 |

55,88 |

60,12 |

-5,28 |

-4,24 |

|

2. Долгосрочный заемный капитал |

66245 |

109005 |

156556 |

0,28 |

0,59 |

0,82 |

-0,32 |

-0,22 |

|

3. Краткосрочный заемный капитал |

4764911 |

3798428 |

3483265 |

20,01 |

20,68 |

18,21 |

-0,67 |

2,48 |

|

3.1. Краткосрочные займы |

2618894 |

1700646 |

2518242 |

11,00 |

9,26 |

13,16 |

1,74 |

-3,90 |

|

3.2. Кредиторская задолженность |

2041419 |

2017536 |

807286 |

8,57 |

10,99 |

4,22 |

-2,41 |

6,77 |

|

3.3. Прочие пассивы |

104598 |

84246 |

157737 |

0,44 |

0,46 |

0,82 |

-0,02 |

-0,37 |

|

Итого |

23809361 |

18364292 |

19129762 |

100 |

100 |

100 |

0,00 |

0,00 |

В 2016-2018 гг. наибольший удельный вес в структуре пассивов занимает собственный капитал (80,97% в 2016 г., 78,72% в 2017 г. и 79,71% в 2018 г.). С одной стороны, предприятие обладает высоким уровнем финансовой устойчивости, т.к. данные значения выше рекомендуемого (0,4-0,6). Но с другой стороны, снижение удельного веса собственного капитала влечет за собой ухудшение кредитоспособности предприятия.

Удельный веса кредиторской задолженности в 2018 г., не смотря на снижение, составил 42,26%. Высокая доля кредиторской задолженности снижает финансовую устойчивость предприятия, и если предприятию потребуется привлечение кредитов, использование этого источника финансирования будет свидетельствовать о росте риска в оценке кредитоспособности, что может привести к высоким процентным ставкам за кредитные ресурсы.

В 2018 г. по сравнению с 2017 г. в структуре пассивов снижается удельный вес заемного капитала. Это является положительной тенденцией, т.к. у предприятия снижается зависимость от внешних финансовых источников.

В 2016-2018 гг. предприятие использует краткосрочные и долгосрочные кредиты и заемные средства. Привлечение предприятием заемных средств свидетельствует об использовании предприятием эффекта финансового рычага, что увеличивает рентабельность собственного капитала.

Структура пассивов ОАО «Трубодеталь» за 2016-2018 гг. представлена на рисунке 2.6.

Рис. 2.6 Динамика структуры пассивов ОАО «Трубодеталь» за 2016-2018 гг.

В структуре пассивов наибольший удельный вес занимает собственный капитал, это значит, что предприятие работает на основе самофинансирования.

2.3 Анализ ликвидности баланса и платежеспособности предприятия

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1≥П1, А2≥П2, А3≥П3, А4 ≤П4.

А1 = Денежные средства + Финансовые вложения.

А12016 = 4364 + 9920092 = 9924456 тыс. руб.;

А12017 = 5576 + 9914000 = 9919576 тыс. руб.;

А12018 = 367711 + 10889300 = 11257011 тыс. руб.

А2 = Краткосрочная дебиторская задолженность.

А22016 = 2960464 тыс. руб.; А22017 = 2731869 тыс. руб.;

А22018 = 4019855 тыс. руб.

А3 = Запасы + НДС + Долгосрочная дебиторская задолженность + Прочие оборотные активы.

А32016 = 1344932 + 20935 + 877725 + 11581 = 2255173 тыс. руб.;

А32017 = 1270143 + 32171 + 150724 + 14988 = 1468026 тыс. руб.;

А32018 = 1255898 + 42209 + 246028 + 56945 = 1601080 тыс. руб.

А4 = Внеоборотные активы.

А42016 = 3989669 тыс. руб.; А42017 = 4194821 тыс. руб.; А42018 = 1255898 тыс. руб.

П1 = Кредиторская задолженность.

П12016 = 807286 тыс. руб.; П12017 = 2017536 тыс. руб.; П12018 = 2041419 тыс. руб.

П2 = Краткосрочные заемные средства + Прочие краткосрочные обязательства.

П22016 = 2518242 тыс. руб.; П22017 = 1700645 тыс. руб.; П22018 = 2618894 тыс. руб.

П3 = Долгосрочные заемные средства + Доходы будущих периодов + Оценочные обязательства.

П32016 = 156556 + 157737 = 314293 тыс. руб.; П32017 = 109005 + 84246 = 951251 тыс. руб.; П32018 = 66245 + 104598 = 170843 тыс. руб.

П4 = Капитал и резервы.

П42016 = 15489941 тыс. руб.; П42017 = 14456859 тыс. руб.; П42018 = 18978205 тыс. руб.

Абсолютные показатели ликвидности баланса ОАО «Трубодеталь» за 2016-2018 гг. представлены в таблице 2.6.

Таблица 2.6

Анализ на конец года по абсолютным показателям, тыс. руб.

|

2018 |

2017 |

2016 |

2018 |

2017 |

2016 |

Платежный излишек (+) |

||||

|

Актив |

Пассив |

или дефицит (-) |

||||||||

|

2018 |

2017 |

2016 |

||||||||

|

А1 |

11257011 |

9919576 |

9924456 |

П1 |

2041419 |

2013536 |

807285 |

9215592 |

7906040 |

9117171 |

|

А2 |

4019855 |

2781869 |

2960464 |

П2 |

2618894 |

1700645 |

2518242 |

1400961 |

1081224 |

442222 |

|

А3 |

1601080 |

1468026 |

2255173 |

П3 |

170843 |

193252 |

314294 |

1430237 |

1274774 |

1940879 |

|

А4 |

6931415 |

4194821 |

3989669 |

П4 |

18978205 |

14456859 |

15489941 |

-12046790 |

-10262038 |

-11500272 |

|

Всего |

23809361 |

18364292 |

19129762 |

Всего |

23809361 |

18364292 |

19129762 |

- |

- |

- |

Результаты расчетов по данным анализируемой организации показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид в 2016-2018 гг.: А1>П1, А2>П2, А3>П3, А4<П4: Исходя из этого, можно охарактеризовать ликвидность баланса как абсолютную на протяжении всего анализируемого периода.

Соотношение по первой группе показывает, что за анализируемый период имеется платежный излишек наиболее ликвидных активов для покрытия наиболее срочных обязательств. В 2018 г. сумма наиболее ликвидных активов значительно повысилась, платежный излишек составил 9215592 тыс. руб.

В анализируемом периоде выявлено превышение быстрореализуемых активов над суммой краткосрочных пассивов, т.е. платежный излишек. Это свидетельствует о том, что в данном периоде краткосрочные пассивы могут быть погашены средствами в расчетах.

Медленно реализуемые активы превышали долгосрочные пассивы. Это значит, что медленно реализуемые активы могут быть направлены на покрытие всей суммы долгосрочных обязательств. Выполнение данного неравенства свидетельствует о том, что предприятие имеет перспективную ликвидность.

Превышение постоянных пассивов над труднореализуемыми активами свидетельствует о достаточной сумме собственных средств.

Оценка платежеспособности по относительным показателям ОАО «Трубодеталь» за 2016-2018 гг. представлены в таблице 2.7.

Таблица 2.7

Оценка платежеспособности на конец года по относительным показателям ОАО «Трубодеталь» за 2016-2018 гг.

|

Показатель |

Норматив |

2018 |

2017 |

2016 |

|

1 Наиболее ликвидные активы, тыс. руб. |

Х |

11257011 |

9919576 |

9924456 |

|

2 Дебиторская задолженность, тыс. руб. |

Х |

4019855 |

2731869 |

2960464 |

|

3 Оборотные активы, тыс. руб. |

Х |

16877946 |

14169471 |

15140093 |

|

4 Краткосрочные обязательства, тыс. руб. |

Х |

4764911 |

3798427 |

3483265 |

|

5 Коэффициент абсолютной ликвидности (стр. 1/стр.4) |

0,2-0,3 |

2,36 |

2,61 |

2,85 |

|

6Коэффициент промежуточной ликвидности (стр.1+стр.2)/стр.4) |

1 и более |

3,21 |

3,33 |

3,70 |

|

7 Коэффициент текущей ликвидности (стр.3/стр.4) |

1-2 |

3,54 |

3,73 |

4,35 |

Коэффициент абсолютной ликвидности в 2017 г. по сравнению с 2016 г. снизился на 0,24 пункта составил 2,61. Данное значение выше нормативного. В 2018 г. по сравнению с 2017 г. коэффициент абсолютной ликвидности снизился на 0,25 пункта, т.е. снизилась степень покрытия краткосрочных обязательств за счет денежных средств. На каждый рубль краткосрочных обязательств приходилось, по сравнению с 2017 г., меньше на 25 коп. ((2,36-2,61)*100) абсолютно и наиболее ликвидных активов. В 2018 г. коэффициент абсолютной ликвидности выше нормативного значения, т.е. наиболее ликвидных активов достаточно для покрытия текущих обязательств.

Коэффициенты быстрой ликвидности в 2016-2018 гг. значительно превышают нормативное значение. В 2017 г. по сравнению с 2016 г. данный коэффициент снизился на 0,37 пункта и составил 3,33. В 2017-2018 гг. коэффициент быстрой ликвидности снизился на 0,12 пункта и составил 3,21. У предприятия есть возможность обеспечить свои краткосрочные обязательства, после своевременного возврата дебиторской задолженности.

Коэффициент текущей ликвидности снизился в 2017 г. по сравнению с 2016 г. на 0,62 пункта. В 2018 г. по сравнению с 2017 г. коэффициент текущей ликвидности снизился на 0,19 пункта. В 2016-2018 гг. коэффициент текущей ликвидности значительно выше установленного норматива (≥1,5). Это свидетельствует о том, что при реализации всех оборотных активов предприятие сможет рассчитаться со своими кредиторами.

Динамика коэффициентов платежеспособности ОАО «Трубодеталь» за 2016-2018 гг. представлена на рисунке 2.7.

Рис. 2.7 Динамика коэффициентов платежеспособности ОАО «Трубодеталь» за 2016-2018 гг.

Как показывают данные рисунка 2.7, все показатели платежеспособности значительно превышают нормативные значения, что свидетельствует о высоком уровне платежеспособности предприятия в течение анализируемого периода.

2.4 Анализ финансовой устойчивости предприятия

Определение типа финансовой устойчивости ОАО «Трубодеталь» за 2016-2018 гг. представлено в таблице 2.8.

Таблица 2.8

Оценка риска потери финансовой устойчивости ОАО «Трубодеталь» за 2016-2018 гг. по абсолютным показателям

|

№п/п |

Показатель |

2018 |

2017 |

2016 |

|

1 |

Собственный капитал |

18978205 |

14456859 |

15489941 |

|

2 |

Внеоборотные активы |

6931415 |

4194821 |

3989669 |

|

3 |

Долгосрочные заемные источники |

66245 |

109005 |

156556 |

|

4 |

Краткосрочные заемные источники |

4764911 |

3798427 |

3483265 |

|

5 |

Собственные оборотные средства (стр.1-стр.2) СОС |

12046790 |

10262038 |

11500272 |

|

6 |

Величина собственных и долгосрочных заемных источников формирования запасов и затрат (СД) (стр.5 + стр.3) |

12113035 |

10371043 |

11656828 |

|

7 |

Общая величина основных источников формирования запасов и затрат (ОИ) (стр.6 + стр.4) |

16877946 |

14169470 |

15140093 |

|

8 |

Запасы с НДС (ЗЗ) |

1298107 |

1302314 |

1298107 |

|

9 |

излишек (+) или недостаток (-) собственных оборотных средств Фс (СОС – ЗЗ) (стр.5-стр.8) |

10748683 |

8959724 |

10202165 |

|

10 |

излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат Фсд (СД–ЗЗ) (стр.6-стр.8) |

10814928 |

9068729 |

10358721 |

|

11 |

излишек (+) или недостаток (-) общей величины источников формирования запасов Фои (ОИ – ЗЗ) (стр.7-стр.8) |

15579839 |

12867156 |

13841986 |

|

12 |

Трехкомпонентный вектор |

{1, 1, 1} |

{1, 1, 1} |

{1, 1, 1} |

|

Тип финансовой устойчивости |

абсолютная |

абсолютная |

абсолютная |

Данные таблицы 2.8 свидетельствуют о том, что в 2016-2018 гг. наблюдается абсолютная устойчивость финансового состояния – все запасы и затраты полностью покрываются нормальными источниками финансирования: собственными оборотными средствами, краткосрочными кредитами и займами, а также кредиторской задолженностью. Предприятие обладает высоким уровнем платежеспособности и не зависит от внешних кредиторов.

Динамика показателей, характеризующих финансовую устойчивость ОАО «Трубодеталь» за 2016-2018 гг. представлена в таблице 2.9.

Таблица 2.9

Оценка финансовой устойчивости ОАО «Трубодеталь» за 2016-2018 гг. по относительным показателям

|

Показатель |

Обозна-чение |

2018 |

2017 |

2016 |

Норматив |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Собственные оборотные средства, тыс. руб. (IIА - VП) |

СОС |

12046790 |

10262038 |

11500272 |

Х |

|

2. Оборотные активы (средства), тыс. руб. |

ОА |

16877946 |

14169471 |

15140093 |

Х |

|

3. Запасы, тыс. руб. |

ЗЗ |

1298107 |

1302314 |

1365867 |

Х |

|

4. Собственный капитал, тыс. руб. |

СК |

18978205 |

14456859 |

15489941 |

Х |

|

5. Валюта баланса, тыс. руб. |

ВБ |

23809361 |

18364292 |

19129762 |

Х |

|

6. Заемный капитал, тыс. руб. |

ЗК |

4831156 |

3907433 |

3639821 |

Х |

|

7. Долгосрочные обязательства, тыс. руб. |

ДО |

66245 |

109005 |

156556 |

Х |

|

8.Коэффициент обеспеченности собственными оборотными средствами (СОС : ОА) |

Ксос |

0,71 |

0,72 |

0,76 |

≥ 0,1 |

|

9. Обеспеченность материальных запасов собственными средствами (СОС : ЗЗ) |

Комз |

9,28 |

7,88 |

8,42 |

≥0,7 |

|

10. Маневренность собственного капитала (СОС : СК) |

Км |

0,63 |

0,71 |

0,74 |

≥ 0,3 |

|

11. Коэффициент автономии |

Кавт |

0,80 |

0,79 |

0,81 |

≥ 0,5 |

|

(СК : ВБ) |

|||||

|

12. Коэффициент финансового рычага (ЗК : СК) |

Кфр |

0,25 |

0,27 |

0,23 |

< 1 |

|

13. Коэффициент финансовой устойчивости (СК +ДО) : ВБ |

Кфу |

0,80 |

0,79 |

0,82 |

0,7-0,8 |

|

14. Коэффициент финансовой зависимости (А : СК) |

Кфз |

0,89 |

0,98 |

0,98 |

< 2 |

|

15. Коэффициент концентрации заемного капитала (ЗК:ВБ) |

Ккзк |

0,20 |

0,21 |

0,19 |

< 0,5 |

В 2016-2018 г. коэффициент финансовой независимости выше нормативного значения, что свидетельствует о благоприятной финансовой ситуации, т.е. собственникам принадлежит большая часть в стоимости имущества (89% в 2016 г., 98% в 2017-2018 гг.).

Значение коэффициента соотношения собственных и заемных средств 2012-2016 гг. значительно превышает нормативное значение, т.е. имущество предприятия сформировано за счет собственных средств.

В 2016-2018 гг. коэффициент маневренности превышает нормативное значение. Сверхвысокие значения данного коэффициента в 2018 г. достигаются за счет роста собственного капитала, поэтому предприятия финансово независимо, т.к. растет доля собственных средств, используемых для финансирования деятельности предприятия.

В 2016-2018 гг. коэффициент обеспеченности оборотных активов собственными средствами значительно выше нормативного значения, т.е. организация располагает достаточным объемом собственных средств для финансирования текущей деятельности

Коэффициент финансовой устойчивости в 2016-2018 гг. превышает нормативное значение (≥0,6). За счет собственных источников финансируется в 2012 г. 82% активов, в 2013 г. – 79%, в 2016 г. – 80%.

Коэффициент обеспеченности материальных запасов собственными средствами значительно превышает нормативное значение в течение всего анализируемого периода, запасы формируются из собственных источников.

Коэффициент автономии выше нормативного значения, предприятие независимо от кредиторов.

Коэффициент концентрации заемного капитала показывает, что предприятие не зависит от заемных средств.

Динамика коэффициентов финансовой устойчивости ОАО «Трубодеталь» за 2012-2016 гг. представлена на рисунке 2.8.

Рис. 2.8 Динамика коэффициентов финансовой устойчивости ОАО «Трубодеталь» за 2016-2018 гг.

Как показывает рисунка 2.8, все коэффициенты, характеризующие финансовую устойчивость предприятия, значительно превышают нормативные значения, что свидетельствует о высоком уровне финансовой устойчивости предприятия.

2.5 Анализ деловой активности и рентабельности предприятия

В ОАО «Трубодеталь» за 2016-2018 гг. деловая активность характеризуется коэффициентами, приведенными в таблице 2.10.

Таблица 2.10

Оценка деловой активности ОАО «Трубодеталь» за 2016-2018 гг.

|

Показатель |

2018 |

2017 |

Отклонение (+/-) |

|

1. Выручка, тыс.руб. |

13551579 |

7426844 |

6124735 |

|

2.Себестоимость продаж, тыс.руб. |

7573559 |

5172112 |

2401447 |

|

3. Активы, тыс.руб. |

21086826,5 |

18747027 |

2339799,5 |

|

4. Оборотные активы, тыс.руб. |

15523708,5 |

14654782 |

868926,5 |

|

5. Запасы, тыс. руб. |

1263020,5 |

1307537,5 |

-44517 |

|

6. Дебиторская задолженность, тыс. руб. |

3599238 |

3385391 |

213847 |

|

7.Кредиторская задолженность, тыс.руб. |

1747461,5 |

1410411,5 |

337050 |

|

Продолжение табл. 2.10 |

|||

|

8. Денежные средства, тыс. руб. |

186643,5 |

24608 |

162035,5 |

|

9. Собственный капитал, тыс. руб. |

16717532 |

14973400 |

1744132 |

|

10.Коэффициент оборачиваемости активов, руб./руб. (стр.1/стр.3) |

0,64 |

0,40 |

0,25 |

|

11. Коэффициент оборачиваемости оборотных активов, (стр. 1 / стр. 4) |

0,87 |

0,51 |

0,37 |

|

12. Коэффициент оборачиваемости запасов (стр. 2 / стр. 5) |

6,00 |

3,96 |

2,04 |

|

13. Коэффициент оборачиваемости денежных средств, (стр. 1 / стр. 8) |

72,61 |

301,81 |

-229,20 |

|

14. Коэффициент оборачиваемости дебиторской задолженности (стр. 1 / стр. 6) |

3,77 |

2,19 |

1,57 |

|

15. Коэффициент оборачиваемости собственного капитала (стр. 1 / стр. 9) |

0,81 |

0,50 |

0,31 |

|

16. Коэффициент оборачивамости кредиторской задолженности (стр. 1 / стр. 7) |

7,76 |

5,27 |

2,49 |

|

17. Период оборота текущих активов, дней (360/стр. 11) |

412,39 |

710,36 |

-297,97 |

|

18. Период оборота запасов, дней (360/стр. 12) |

60,04 |

91,01 |

-30,97 |

|

19. Период оборота дебиторской задолженности, дней (360/стр. 14) |

95,61 |

164,10 |

-68,49 |

|

20. Период оборота денежных средств (360/стр. 13) |

4,96 |

1,19 |

3,77 |

|

21. Период оборота дебиторской задолженности, дней (360/стр. 16) |

46,42 |

68,37 |

-21,94 |

|

22. Длительность операционного цикла (стр. 19 + стр. 18 + стр. 20) |

160,61 |

256,30 |

-95,69 |

|

23. Длительность финансового цикла (стр. 22 – стр. 21) |

114,19 |

187,94 |

-73,75 |

Коэффициент общей оборачиваемости (ресурсоотдача), или коэффициент трансформации, отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Данные табл. 2.10 показывают, что оборачиваемость активов в 2018 г. составила 0,64 руб./руб., т.е. на 1 рубль стоимости имущества приходилось больше на 0,25 руб. выручки от реализации, чем в 2017 г. Ресурсоотдача имеет большое аналитическое значение, т.к. он тесно связан с прибыльностью организации, а, следовательно, влияет на результативность ее финансово-хозяйственной деятельности.

В 2018 г. скорость оборота оборотных активов повысилась на 0,37 оборота и составила 0,87 оборота.

В 2018 г. по сравнению с 2017 г. длительность оборота оборотных активов снизилась на 296 дней и составила 420 дней. Ускорение оборачиваемости оборотных средств уменьшает потребность в них, позволяет предприятиям высвобождать часть этих средств либо использовать их для дополнительного выпуска продукции.

Коэффициент оборачиваемости запасов показывает, сколько оборотов за год совершили запасы, т.е. сколько раз они перенесли свою стоимость на готовую продукцию. Чем выше этот показатель, тем меньше затаривание и тем быстрее можно погашать долги. В 2018 г. по сравнению с 2017 г. оборачиваемость запасов ускорилась на 2,04 оборотов и составила 6 оборотов.

Длительность оборота запасов характеризует период времени, в течение которого запасы превращаются в реализованные товары. В 2018 г. по сравнению с 2017 г. длительность оборота запасов снизилась на 30,97 дней и составила 60,04 дня.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз в среднем в течение отчетного периода дебиторская задолженность превращается в денежные средства, т. е. погашается. В 2018 г. по сравнению с 2017 г. скорость превращения задолженности дебиторов в денежные средства повысилась на 1,57 оборота и составила 3,77 оборота.

Длительность оборота дебиторской задолженности сократилась в 2018 г. по сравнению с 2017 г. на 21,94 дня и составила 46,42 дня, т.е. в 2018 г. дебиторы быстрее рассчитывались по своим обязательствам. Это положительная тенденция.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз в среднем в течение отчетного периода погашается кредиторская задолженность. В 2018 г. скорость оборота кредиторской задолженности составила 7,76 оборотов, что на 2,49 оборота больше, чем в 2013 г., т.е. скорость погашения кредиторской задолженности замедлилась.

В 2018 г. по сравнению с 2017 г. предприятие рассчитывалось с кредиторами в среднем за 47 дней, что меньше на 22 дня по сравнению с 2017 г.

Динамика показателей рентабельности ОАО «Трубодеталь» за 2016-2018 гг. представлена в таблице 2.11.

Таблица 2.11

Оценка рентабельности ОАО «Трубодеталь» за 2016-2018 гг.

|

№ п/п |

Показатель |

2018 |

2017 |

Отклонение |

|

1 |

Выручка, тыс. руб. |

13551579 |

7426844 |

6124735 |

|

2 |

Активы, тыс. руб. |

21086827 |

18747027 |

2339799,5 |

|

3 |

Собственный капитал, тыс. руб. |

16717532 |

14973400 |

1744132 |

|

4 |

Прибыль чистая, тыс. руб. |

4519763 |

1099401 |

3420362 |

|

5 |

Рентабельность продаж (Rпр) (стр. 4 / стр.1) |

0,333523 |

0,148031 |

0,185492 |

|

6 |

Рентабельность активов (Rа) (стр. 4 / стр.2) |

0,2143 |

0,0586 |

0,1557 |

|

7 |

Рентабельность собственного капитала(Rск) (стр. 4 / стр.3) |

0,2704 |

0,0734 |

0,1969 |

|

8 |

Коэффициент оборачиваемости активов, (стр. 1 / стр.2) |

0,6427 |

0,3962 |

0,2465 |

|

9 |

Коэффициент финансовой зависимости (стр. 2 / стр.3) |

1,2614 |

1,2520 |

0,0093 |

|

10 |

Влияние факторов на изменение Rа: |

|||

|

- влияние рентабельности продаж |

7,35 |

|||

|

- влияние коэффициента оборачиваемости |

8,22 |

|||

|

- совокупное влияние |

15,57 |

|||

|

11 |

Влияние факторов на изменение Rск: |

|||

|

- влияние рентабельности продаж |

9,20 |

|||

|

- влияние коэффициента оборачиваемости |

10,29 |

|||

|

- влияние коэффициента финансовой зависимости |

0,20 |

|||

|

- совокупное влияние |

19,69 |

|||

Данные таблицы 2.11 свидетельствуют о повышении эффективности деятельности предприятия в 2018 г. по сравнению с 2017 г. В целом за анализируемый период 2017-2018 гг. рентабельность совокупного капитала снизилась на 0,16 пункта и составила 21%. С одного рубля имущества предприятие получило больше прибыли на 0,16 руб.

Рентабельность собственного капитала в 2018 г. по сравнению с 2017 г. повысилась на 0,2 пункта и составила 27%. С одного рубля собственного капитала предприятие получило больше прибыли на 0,2 руб.

Операционная рентабельность продаж в 2018 г. по сравнению с 2017 г. операционная рентабельность повысилась на 19 пунктов и составила 33%.

Положительная динамика показателей рентабельности в 2018 г. была обусловлена значительным ростом выручки, и, соответственно, ростом всех показателей прибыли. Рентабельность деятельности предприятия находится на достаточно высоком уровне.

Показатели рентабельности активов (Ra) и продаж взаимосвязаны. Эта взаимосвязь может быть проиллюстрирована следующей формулой:

Ра = П/А = (П/В)*(В/А), (2.1)

т.е. Ра = РпКоб,

где А – величина активов, руб.;

Коб – коэффициент оборачиваемости активов.

Используя метод абсолютных разниц, можно определить степень влияния таких факторов, как рентабельность продаж и оборачиваемость оборотных средств, на изменение рентабельности оборотных активов предприятия.

На изменение рентабельности предприятия оказали влияние:

1) изменение рентабельности продаж:

Рп = (33,35 – 14,8) * 0,3962 = 7,35%;

2) изменение коэффициента оборачиваемости активов:

Коб = 33,35 * (0,6427 – 0,3962) = 8,22%

Δ Ра = 7,35 + 8,22 = 15,57%.

Рост рентабельности активов предприятия в 2018 г. по сравнению с 2017 г. объясняется повышением уровня рентабельности продаж с 14,8 до 33,35%, что привело к росту рентабельности активов предприятия на 7,35%. Повышение оборачиваемости оборотных активов предприятия с 0,3962 до 0,6427 оборота увеличило уровень рентабельности активов предприятия на 8,22%. Поэтому общее повышение рентабельности активов предприятия составило 15,57%.

Показатели рентабельности активов (Ra) и продаж взаимосвязаны. Эта взаимосвязь может быть проиллюстрирована следующей формулой:

Рск = Рп*Коб*Кфз, (2.2)

где Рп – рентабельность продаж, %;

Коб – коэффициент оборачиваемости активов;

Кфз – коэффициент финансовой зависимости.

1) изменение рентабельности продаж:

Рп = (33,35 – 14,8) * 0,3962*1,2520 = 9,20%;

2) изменение коэффициента оборачиваемости активов:

Коб = 33,35 * (0,6427 – 0,3962)*1,2520 = 10,29%

3) изменение коэффициента финансовой зависимости:

Кфз = 33,35 * 0,6427*(1,2614 – 1,2520) = 0,20%

Δ Рск = 9,20 + 10,29 + 0,20 = 19,69%.

Наибольшее влияние на рост рентабельности собственного капитала оказал рост коэффициента оборачиваемости активов.

Формула золотого правила экономики выражает оптимальное соотношение. Выглядит она следующим образом:

IП > IB > IВБ > 100%. (2.3)

где IП – темп роста прибыли от продаж;

IВ – темп роста выручки от продаж;

IВБ – темп роста валюты баланса (средний размер активов фирмы).

IП2018 = 4 953 464 / 1 139 232*100 = 434,81%.

IВ2018 = 13 551 579 / 7 426 844 = 182,47%.

IВБ2018 = 21 086 827 / 18 747 027 = 112,48%.

434,81>182,47>112,48 – Золотое правило выполняется.

Предприятие работает должным образом, наблюдается высокая эффективность использования ресурсов и рентабельность.

2.6 Оценка риска банкротства предприятия

Оценка риска банкротства ОАО «Трубодеталь» за 2016-2018 гг. представлена в таблице 2.12.

Таблица 2.12

Оценка банкротства ОАО «Трубодеталь» за 2016-2018 гг.

|

Наименование показателя |

2018 |

2017 |

Норма |

|

коэффициента |

|||

|

1 Коэффициент текущей ликвидности |

3,54 |

3,73 |

Не менее 2 |

|

2 Коэффициент обеспеченности собственными средствами |

0,71 |

0,72 |

Не менее 0,1 |

|

3 Коэффициент восстановления (утраты) платежеспособности предприятия |

- |

1,79 |

Не менее 1,0 |

Несмотря на отрицательную динамику, значения коэффициентов платежеспособности находятся в пределах установленных нормативных значений, в связи с этим необходимо рассчитать коэффициент утраты платежеспособности:

, (2.4)

, (2.4)

где Ктлкг. – коэффициент текущей ликвидности на конец года; ∆Ктл – разница между коэффициентом текущей ликвидности на начало и конец года; t – количество месяцев в году.

Коэффициент утраты платежеспособности показывает, есть ли у предприятия вероятность утратить платежеспособности в течение 3 месяцев.

Коэффициент больше 1, следовательно, у предприятия есть возможность сохранения платежеспособности в ближайшем времени.

Таблица 2.13

Оценка риска банкротства по двухфакторной модели Альтмана

|

Показатель |

2018 |

|

1 |

2 |

|

Ктл |

3,54 |

|

Ккзк (ЗК/ВБ) |

0,2029 |

|

Z = -0,3877 – 1,0736 k(тл) + 0,579 k(кзк) |

Z = -0,3877 – 1,0736 k(тл) + 0,579 k(кзк)

Z = -0,3877 – 1,0736*3,54 + 0,579*0,2029 = 0,3877 –

=

Z < 0 - вероятность банкротства меньше 50 %.

Оценка по пятифакторной модели Альтмана:

Если Z>2,9 – зона финансовой устойчивости («зеленая» зона).

Если 1,8<Z<2,9 – зона неопределенности («серая» зона).

Если Z<1,8 – зона финансового риска («красная» зона).

Таблица 2.14

Анализ риска банкротства по пятифакторной модели Альтмана

|

Показатель |

2018 |

|

1 |

2 |

|

к1 = Пдо н/обл : А |

5 622 467 / 21 086 827 = 0,27 |

|

к2 = В : А* |

13 551 579 / ((21086827+18747027))/2 = 13 551 579/ |

|

к3 = СК : ЗК |

18 978 205 / 4 831 156 = 3,93 |

|

к4 = ЧП : А* |

4 519 763 / ((21086827+18747027)/2) = 0,23 |

|

к5 = СОС : А* |

12046790 / ((21086827+18747027))/2 = 0,60 |

|

Z = 3.3 k1 + 1.0 k2 + 0.6 k3 + 1.4 k4 +1.2 k5 |

0,322 |

Z = 3,3 k1 + 1,0 k2 + 0,6 k3 + 1,4 k4 +1,2 k5 =

= 3,3*0,27 + 1,0*0,68 + 0,6*3,93 + 1,4*0,23 + 1,2*0,6 =

=

Таким образом, вероятность наступлении банкротства менее 50 %, предприятие находится в зоне финансовой устойчивости, у предприятия есть возможность сохранения платежеспособности в ближайшем времени.

3 МЕРОПРИЯТИЯ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Предприятие ОАО «Трубодеталь» по показателям ликвидности, платежеспособности и финансовой устойчивости находится на достаточно высоком уровне. Можно предложить мероприятия направленные на дальнейший рост и укрепление эффективности использования активов.

Нельзя исключать возможности увеличения финансовой устойчивости и ликвидности предприятия за счет привлечения долгосрочных и краткосрочных заемных средств. Проанализируем, как изменится финансовая устойчивость предприятия, если оно привлечет кредиты.

Привлечение долгосрочного кредита автоматически увеличивает сумму по второму разделу актива баланса, например, запасы, если кредит берется под оборотные средства. Данный кредит существенно не повлияет на изменение финансовой устойчивости и ликвидности предприятия в лучшую сторону. Кроме того, предприятие уже «перегружено» заемными средствами, о чем свидетельствуют превышающие нормы коэффициенты финансовой устойчивости (таблица 2.9). То есть, если предприятию взять долгосрочный кредит, это положительно отразится на коэффициенте финансовой устойчивости, однако, все остальные коэффициенты снизятся. Проследим это на конкретном примере. Предположим увеличение долгосрочных займов (за 2018 год) на 500 000 тыс. руб.

Предположим, что привлечение кредита связано с приобретением оборотных средств, тогда увеличится строка 1200 и, соответственно, строка 1600 актива баланса. В результате произойдет увеличение показателей платежеспособности предприятия.

- Коэффициент текущей ликвидности с учетом приобретения оборотных средств:

- Коэффициент соотношения собственных и заемных средств:

- Коэффициент финансовой устойчивости с учетом привлечения долгосрочного кредита:

Расчеты коэффициентов финансовой устойчивости и платежеспособности сведем в табл. 2.10.

Таблица 2.10

Анализ платежеспособности и финансовой устойчивости ОАО «Трубодеталь» (по относительным показателям)

|

Наименование показателя |

Нормальное ограничение |

2018 |

2018 с учетом изменений |

|

1 |

2 |

3 |

4 |

|

1. Коэффициент текущей ликвидности |

1,5 |

2,4 |

2,5 |

|

2. Коэффициент соотношения собственных и заемных средств |

≥ 1 |

3,93 |

3,70 |

|

3. Коэффициент финансовой устойчивости |

≥ 0,6 |

0,80 |

0,81 |

Динамика показателей финансовой устойчивости и платежеспособности ОАО «Трубодеталь» в результате долгосрочного кредита представлена на рисунке 2.9.

Рис. 2.9 Динамика показателей финансовой устойчивости и платежеспособности при привлечении долгосрочного кредита, коэф.

Таким образом, привлечение долгосрочных кредитов и займов с целью приобретения оборотных средств, приведет к увеличению коэффициента текущей ликвидности с 2,4 до 2,5; коэффициент финансовой устойчивости увеличится с 0,80 до 0,81 при норме 0,6, то есть привлечение долгосрочных кредитов увеличит финансовую устойчивость предприятия.

Что касается краткосрочных займов, то на предприятии сумма краткосрочных кредитов является достаточной, о чем свидетельствуют показатели ликвидности и платежеспособности.

ЗАКЛЮЧЕНИЕ

Таким образом, объектом исследования курсовой работы является ОАО «Трубодеталь». Завод находится в составе Объединенной металлургической компании. ОАО «Трубодеталь» является крупнейшим в России и странах СНГ предприятием. Основным видом его деятельности является производство соединительных деталей для трубопроводов из низколегированной стали.

Анализ имущественного положения предприятия в 2018 г. показал, что общая стоимость активов снизилась в основном за счет снижения дебиторской задолженности. Снижение краткосрочных финансовых вложений и рост кредиторской задолженности может свидетельствовать о снижении уровня платежеспособности предприятия. В 2016-2017 гг. несмотря на сокращение сумма собственного капитала находится в пределах нормативного значения, т.е. предприятие является финансово устойчивым. Собственный оборотный капитал полностью покрывается собственными источниками финансирования. В 2018 г. предприятие наращивает производственные мощности, о чем свидетельствует рост активов. Повышается сумма краткосрочных финансовых вложений и денежных средств, что в итоге должно привести к росту платежеспособности предприятия, снижается стоимость запасов, что может свидетельствовать о росте скорости их оборота и снижении в их сверхплановой потребности. В данном анализируемом периоде снижается удельный вес заемного капитала, что свидетельствует о повышении финансовой устойчивости предприятия.

В анализируемом периоде предприятие является финансово устойчивым, динамично развивающимся. Предприятие независимо от внешних источников финансирования. Вся сумма запасов и затрат покрывается собственными оборотными средствами, краткосрочными кредитами и займами, а также кредиторской задолженностью. Показатели удовлетворенности структуры баланса показывают, что предприятие является платежеспособным и в состоянии выполнить свои краткосрочные обязательства, используя денежные средства, средства в расчетах и оборотные активы.

Рентабельность деятельности предприятия в 2016-2018 гг. характеризуется отрицательной динамикой. В 2018 г. по сравнению с 2017 г. все показатели рентабельности возрастают и, хотя предприятию удалось повысить эффективность деятельности, но ее уровень оставался ниже уровня 2016 г.

В 2016-2018 гг. деловая активность характеризуется снижением оборачиваемости имущества предприятия, как в целом, так и основных его составляющих. В 2016 г. можно сделать вывод о повышении уровня деловой активности предприятия, т.к. происходит ускорение оборачиваемости и соответственно сокращение длительности оборота в днях оборотных активов, как в целом, так и запасов, дебиторской и кредиторской задолженности. Данная динамика связана со снижением выручки от реализации в 2017 г. и ее ростом в 2018 г. При этом динамика всех видов оборотных активов была положительной в течение всего анализируемого периода.

В качестве основного мероприятия по повышению платежеспособности и финансовой устойчивости предприятия было рассмотрено привлечение долгосрочных кредитов и займов. Привлечение долгосрочного кредита для финансирования оборотных активов окажет значительное влияние на показатель текущей ликвидности, незначительно возрастет показатель финансовой устойчивости.

СПИСОК ЛИТЕРАТУРЫ

1. Анализ и диагностика финансово-хозяйственной деятельности предприятий: учебник/Под ред. проф. В.Я. Позднякова. – М.: ИНФРА-М, 2018. 617 с.

2. Васильева Л.С. Финансовый анализ: учебник. – 3-е изд. – М.: КНОРУС, 2018. 360 с.

3. Гальчина О.Н. Теория экономического анализа: Учебное пособие/О.Н. Гальчина, Т.А. Пожидаева. – М.: Издательско-торговая корпорация «Дашков И КО», 2017. 240 с.