«Банковские риски и основы управления ими на примере АО «Альфа-Банк»

Содержание:

Введение

Актуальность темы исследования. Состояние экономики России в 2014-2016 гг. характеризуется как кризисное; наблюдается снижение темпов роста ВВП, растет инфляция, снижается курс рубля. Эффективное управление рисками банковской деятельности в условиях финансово-экономической нестабильности является основой устойчивого функционирования российского банковского сектора, в контексте динамично изменяющейся внешней и внутренней рыночной конъюнктуры, создает запас прочности процесса стратегического развития и реформирования экономики в целом.

Актуальность темы заключается в том, что проблема управления рисками в банковском менеджменте является одной из наиболее значимых.

Целью данной работы является исследование управления банковскими рисками на примере ПАО «Альфа-Банк».

В данной работе будут решены следующие задачи:

- Рассмотреть понятие банковского риска и его виды;

- Рассмотреть принципы управления операционными и кредитными рисками банка;

- Провести финансовую диагностику АО «Альфа-Банка»;

- Изучить проблемы действующей системы управления рисками в АО «Альфа-Банк»;

- Разработать эффективную систему управления рисками в АО «Альфа-Банк».

Предметом исследования выступает система управления рисками банка.

Объектом исследования выступает коммерческий банк ПАО «Альфа-Банк».

Структура курсовой работы включает введение, три главы, заключение, список использованных источников.

Глава 1. Теоретические аспекты управления банковскими рисками

1.1. Понятие и виды банковских рисков

Формирование рыночных отношений в России обусловило возникновение ряда серьезных проблем, требующих немедленного изучения и решения. К ним относится и проблема оценки и преодоления рисков в предпринимательской деятельности. В условиях нестабильной экономики России и санкций изучение проблем, обусловленных неопределенностью, конфликтностью и многокритериальностью, приобретает одного из приоритетных значений как для экономической науки, так и для практической деятельности[1].

В современной интерпретации риск - это не только возможные убытки, которые могут возникнуть в ходе реализации хозяйственных решений, а прежде всего возможность отклонения в неблагоприятную сторону от целей, для которых принималось соответствующее решение. То есть современный риск трактуется как отсутствие положительных результатов и неблагоприятное отклонение от намеченной цели, как опасность возможных или вероятных потерь по сравнению с вариантом разработанного бизнес-плана[2].

Основной причиной этих потерь является непредсказуемость рыночной конъюнктуры (спроса, цен, поведения потребителей, действий людей и конкурентов)[3].

Сегодня любое предприятие испытывает на себе влияние неординарных ситуаций, непланируемых или непредвиденных событий, на которые следует немедленно реагировать во избежание значительного ущерба или потерь.

Риск как экономическая категория — это событие, которое может состояться или нет. В случае наступления такого события возможны три экономических результата: негативный (проигрыш, убыток), нулевой и позитивный (выигрыш, выгода, прибыль)[4].

Качественный анализ риска является самым сложным и нуждается в обстоятельных знаниях, опыте и интуиции. Его главная цель - идентифицировать возможные риски. Существуют формализированные процедуры анализа риска для принятия решений с учетом отношения субъектов к риску[5].

Количественный анализ риска основывается на методе аналогий, анализе чувствительности (впечатлительности), методе имитационного моделирования, анализе возможных убытков и т.п[6].

Риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (ущерб, убыток); нулевой; положительный (выгода, прибыль)[7].

Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска[8].

Основной целью работы банков является получение как можно большей прибыли. Но в зависимости от увеличения объемов осуществляемых банком операций, которые приносят банку прибыль, увеличивается и уровень банковских рисков. Банковская сфера очень чувствительна не только к социально-экономическим факторам, но и к природно-климатическим, политическим и многим другим условиям[9].

Основная задача банковского риск-менеджмента заключается в рациональном управлении банковскими рисками, в как можно правильной и эффективной оценке структуры и уровня риска, который возникает в процессе выполнения той или иной банковской операции[10].

Рассмотрим экономическую сущность банковского риска. Банковский риск - это определенная ситуативная характеристика деятельности банков, которая показывает неопределенность ее результатов и отражает вероятность отклонения действительности от запланированного.

Управление банковскими рисками - это процесс, посредством которого банк идентифицирует риски, проводит оценку их величины, осуществляет их мониторинг и контролирует свои рисковые позиции, а также учитывает взаимосвязи между различными категориями рисков.

Процесс управления рисками состоит из следующих этапов:

- определение рисков и причин их возникновения;

- оценка величины риска;

- минимизации или ограничения рисков путем применения соответствующих методов управления;

- осуществление постоянного контроля за рисками[11].

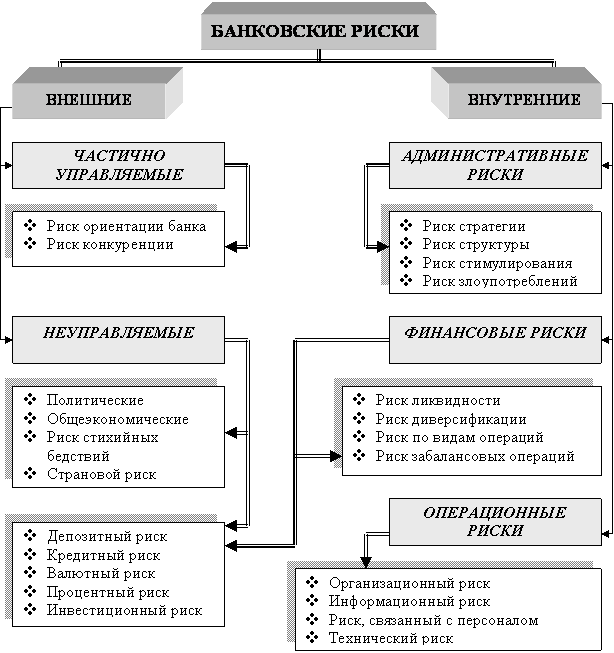

Группировка рисков в зависимости от сферы возникновения представлена на рисунке 1.

Рисунок 1. Структура банковских рисков

Таким образом, в представленной классификации ключевым критерием деления рисков является способность банка контролировать факторы их возникновения[12].

В различных научных трудах и исследованиях, посвященных проблемам банковских рисков, приведены различные подходы к их классификации. Большинство подходов ученых сведено к выводу, что в банковской деятельности возникают две основные группы рисков[13]:

- Внешние риски, которые возникают во внешней по банку среде, не связанные с деятельностью банка или конкретного клиента, однако влияние их может быть решающим и существенно ухудшит финансовое состояние банка;

- Внутренние риски, это - риски, непосредственно связанные с функционированием банка как коммерческой структуры. По сравнению с внешними внутренние риски лучше поддаются идентификации и квантификации - количественное определение качественных признаков.

Еще одним из признаков классификации банковских рисков является их разделение на финансовые и функциональные риски[14].

Финансовые риски определяются вероятностью финансовых потерь и связываются с непредвиденными изменениями объемов, структуры, доходности и стоимости активов и пассивов банка. Не менее опасными, чем финансовые риски, также являются функциональные риски. Они возникают в случае невозможности своевременно и в полном объеме вести контроль финансово-хозяйственной деятельности, собирать и проводить анализ соответствующей информации.

Наряду с выявлением типов рисков и факторов, на них влияющих, важную роль в системе управления банковскими рисками играет оценка каждого конкретного риска, его количественное и качественное измерение, определение методик, по которым будут оцениваться риски каждой категории или группы.

Для того, чтобы определить уровень банковских рисков, банкам нужно создавать системы оценки риска, должны определять следующие компоненты:

- Объемы возможных затрат и размеры риска;

- Вероятность наступления того или иного негативного события;

- Продолжительность периода, во время которого будет действовать риск[15].

Система управления рисками в банке основывается на комплексном использовании четырех подходов:

- Принятие части риска (адекватного капитала банка);

- Предотвращение риска (учитывая специализацию по функциональным признакам);

- Делегирование риска (через хеджирование (страхование), делегирование полномочий)

- Управление (разработка технологической процедуры управления рисками с последующим жестким соблюдением ее принципов).

Согласно приведенной классификации банковских рисков система управления рисками в банке должна состоять из подсистем по управлению:

- кредитным риском,

- риском ликвидности,

- процентным риском,

- рыночным риском,

- валютным риском,

- операционно-технологическим риском,

- риском репутации,

- стратегическим риском,

- юридическим риском.

Необходимость управления операционным риском определяется значительным размером возможных операционных убытков, которые могут создавать угрозу финансовой устойчивости банка.

Проблеме управления риском отведено одно из ключевых мест в банковской международной теории и практике. Вместе с тем, как в России, так и за рубежом, внимание уделяется риску, связанному с кредитами, поскольку им принадлежит значительная доля в составе активных операций коммерческих банков, они выступают в качестве одной из наиболее рискованных и прибыльных операций на сегодняшний день[16].

Специалисты выделяют непосредственную взаимосвязь кредитного риска, в первую очередь, с нежеланием либо неспособностью клиентов вернуть долг, в том числе и проценты, которые начислены по договору. Зачастую, он имеет место при предоставлении больших кредитов заемщику либо их группе, в этом случае речь идет о концентрации кредитных рисков. То есть, это банковские потери в результате невыполнения со стороны клиента договорных обязательств[17].

В обобщенном виде следует рассматривать кредитный риск с точки зрения риска потери активов в случае невыполнения договорных обязательств заемщиком.

Помимо предоставления больших кредитов, возникают повышенные риски также в случае предоставления связанных кредитов (предоставления юридическим либо физическим лицам кредитов, связь которых с банком воплощена в участии в капитале, или обладающим способностью осуществления прямого либо косвенного контроля банка)[18].

Наиболее серьезные последствия кредитных рисков, заключаются в потере всей кредитной суммы (при списании безнадежных ссуд), обуславливающей задержку до 5 дней очередных платежей по процентам.

Основными и, как показывает практика, наиболее эффективными методами управления кредитным риском в России принято считать[19]:

- оценка рисков и соответствующая ей кредитная политика;

- сотрудничество с коллекторскими агентствами;

- хеджирование кредитного риска посредством сотрудничества со страховыми компаниями.

В Германии же, для защиты страхователя, в особенности по страхованию жизни, в качестве вида страхования, которому характерно немаловажное социальное значение, используется такой принцип, как разделение типов страховой деятельности. Его сущность заключается в отсутствии у страховой компании права на страхование жизни, в случае осуществления ей иных видов страхования, чем страхование жизни, в связи с влиянием убытков компании по другим типам страхования на ее финансовое положение[20].

Предусматривается осуществление оценки кредитного риска двумя главными методами: качественным, количественным[21].

Первый из них является словесным описанием уровня риска, производясь посредством составления кредитного рейтинга. Ключевая цель высококачественной оценки рисков заключается в принятии решений относительно возможности кредитования, а также приемлемости залогов, перехода к определению количественных параметров. Количественный анализ заключается в оценке уровня потерь и определении средневзвешенного показателя риска по кредитному портфелю в целом[22].

Риск невозврата является важнейшим для банков, работающих с населением, которое уверенно опережает юридических лиц по доле просрочки в суммарном объеме выданных кредитов. Растущая конкуренция заставила банки упрощать требования к заемщикам, а поставить полномасштабную систему управления рисками часто не позволяют средства[23].

К сожалению, на сегодняшний день следует констатировать незначительную часть кредитных учреждений, которые для себя видят практические реальные преимущества в рамках внедрения интегрированной управленческой системы рисками, реального применения в управлении полученных результатов[24].

В качестве причин здесь выступают, в первую очередь, - нежелание делится собственными полномочиями у зарабатывающих подразделений в области принятия решений, по отношению к благоприятной макроэкономической обстановке, способствующей скрытому накоплению различных рисков, что продолжается долгое время, информационные и методологические проблемы риск-менеджмента, исключающие возможность произведения адекватных оценок риска, на которые может ориентироваться бизнес[25].

По мнению экспертов, существует возможность выявления наиболее слабых мест системы в процессе сопоставления реального профиля рисков с практикой риск-менеджмента, а также действиями регулятора, заключающимися в снижении рисков в системе[26].

Несоответствия в триаде банковского риск-менеджмента «текущий профиль риска – практика управления – регулирование» обнаруживают уязвимые точки, по которым имеется возможность наличия кризисных явлений. Пока практика банковского риск-менеджмента в большинстве российских банков отстает от уровня реальных угроз. В случае возможности своевременного выявления и отслеживания роста рисков, связанная с ними степень опасности, уже не будет столь существенной[27].

1.2. Место операционных рисков в системе банковских рисков и факторы их обусловливающие

Последствия от возникновения операционных рисков выражаются в прямых и косвенных финансовых потерях[28].

К прямым или количественным потерям (прямой финансовый результат) относятся: досрочное списание/выбытие материальных активов, денежные выплаты в виде судебных издержек, затраты на восстановление хозяйственной деятельности и устранение последствий ошибок, аварий, стихийных бедствий и т.д.

Косвенные потери напрямую не выражаются в денежном эквиваленте, но оказывают влияние на финансовый результат снижением качества услуг, которые предоставляет банк, что приводит к сокращению клиентской базы, потере репутации, и, как следствие, к недополучению запланированных доходов вследствие «недостижения» стратегических целей[29].

Особо прослеживается причинно-следственная связь (представленная в табл.2) между операционным риском, рыночным и кредитным.

Таблица 2

Взаимосвязь операционного риска с рыночным и кредитным рисками

|

Операционный риск |

Рыночный риск |

Кредитный риск |

|

Неверный ввод данных о сделке |

Убыточная торговая позиция |

Неверно определяется сумма кредита и резерва |

|

Некорректные подтверждения |

Ошибочное хеджирование |

|

|

Не осуществляется контроль над сделками |

Нарушаются сроки исполнения сделок |

Несвоевременно проводятся платежи |

|

Не проверяется рыночная информация |

Неправильно оценивается текущая стоимость или риск портфеля |

Неверно определяется величина резерва, некорректно оценивается качество кредитного портфеля |

Из таблицы видно, что одно неверное действие сотрудника банка может «подорвать» успех всей компании, например, на рынке выдачи кредитов, поэтому важно отдавать себе отчет в каждом действии, важен контроль и самопроверка работников[30].

Кроме причинно-следственных связей между операционными, рыночными и кредитными рисками, возможен «кумулятивный» эффект наращивания негативного воздействия. Возвращаясь к вышеупомянутым реальным историям, где небольшие погрешности в подсчетах, ошибки персонала или даже временный сбой информационной системы во много раз увеличивали первоначальный ущерб в результате рыночного или кредитного риска[31].

Таким образом, ситуация говорит о том, что операционные риски могут проявляться системно и даже вызвать кризис, поэтому важно правильно оценивать степень влияния операционного риска на финансовую деятельность организации[32].

Управление представляет собой непрерывный процесс, который базируется на идентификации рисков, их оценке, принятии решений и мониторинге, более того это системный процесс, т.е. управление операционным риском представляет собой некую систему с определённым набором элементов (схематично процесс управления операционным риском изображен на рис.2).

Деловая

политика

Минимизация

рисков

Контроль

(мониторинг)

Оценка риска

Экономический капитал

Идентификация риска

Рисунок 2. Цикл процесса управления операционными рисками банка

В основе организации всего процесса управления операционным риском лежит деловая политика банка, которая ориентирована на оптимизацию, совершенствование процессов. Управленческий процесс начинается со стадии идентификации риска[33].

Идентификация риска. На данном этапе определяется «риск-фактор» (функционирование систем или оборудования, внутренняя или внешняя система, персонал или форс-мажорные обстоятельства). К тому же существуют другие источники в зависимости от вида банковского продукта: если это, к примеру, агентские услуги, то риск-фактором могут быть депозитарии, хранение ценных бумаг, аренда сейфовых ячеек и т.д., если это коммерческое банковское обслуживание, то риск-фактор – гарантии, факторинг, кассовое обслуживание, привлечение депозитов и т.д.

Следующий этап – оценка и измерение риска, так называемая процедура выставления баллов, по которым можно рассчитать величину риска по отдельным факторам, зонам контроля, подразделениям организации и т.д. О сложности этого этапа уже было упомянуло ранее, т.к. довольно трудно установить чёткие математико-статистические связи между отдельными позициями, вероятностью и размерами операционных потерь[34].

Оценка операционного риска может быть количественной и качественной.

Согласно Базелю II, уровень операционного риска можно определить тремя методами (количественная оценка): базовым методом показателей, стандартизованным или усовершенствованным методами.

Банки вольны выбирать из всего спектра имеющихся в их распоряжении методик по мере разработки ими усложненных систем и методов измерения операционного риска[35].

Банки, осуществляющие операции за рубежом и подверженные значительному операционному риску (например, специализированные процессинговые банки), должны, как нам кажется, применять методику, соответствующую структуре своего риска и степени сложности учреждения. По некоторым осуществляемым операциям банкам позволено применять базовый метод показателей или стандартизованный метод, а по другим – усовершенствованный метод, при условии соблюдения ряда минимальных требований.

Предлагается множество мер для минимизации операционных рисков, более подробно они будут рассмотрены чуть позже[36]:

- введение мер физической, технической и операционной безопасности (например, с помощью ограничения доступа к информации путём создания паролей и пр.);

- разработка рациональных сценариев действий и планов при чрезвычайных ситуациях и возможность оперативного восстановления бизнеса;

- определение приемлемого уровня операционных рисков;

- осуществление юридического контроля при оформлении операций;

- контролирование адекватности, правильности и полноты применения утверждённых процедур контроля;

- передача операционного риска третьим лицам (страхование) или отказ от осуществления того или иного вида сделок.

Каждый банк разрабатывает свои методы снижения операционного риска[37].

Н. Костюченко выделяет три подхода к минимизации операционного риска в автоматизированной банковской системе (АБС): технологический, функциональный и методологический[38].

Неоспорим тот факт, что именно человек является самым слабым звеном при выполнении рутинных процедур в АБС. Технологический подход направлен именно на снижение риска человеческого фактора в данных операциях.

На сегодняшний день выработан ряд типовых подходов для максимальной автоматизации процессов управления/контроля информации при вводе/выводе данных в/из АБС[39].

Важный элемент снижения операционного риска – установление соответствия результатов функционирования программного обеспечения АБС внешним требованиям: начиная с соблюдения правил бухгалтерского учета и заканчивая чёткими требованиями к геометрии форм выходных документов. Иными словами, алгоритмы и их реализация должны производиться без ошибок, т.е. не должно быть отличий от заявленной функциональности банковского продукта и от законодательных требований к условиям его реализации[40].

Минимизировать риски здесь можно с помощью хорошо проработанных промышленных методов разработки программного обеспечения. Так как на сегодняшний день мы имеем достаточно интенсивный поток нормативных изменений в правилах выполнения банковских операций и формирования отчётности, то и соответствующие изменения в программном обеспечении АБС вносятся практически постоянно.

Огромное значение для минимизации операционных рисков в АБС имеет методологическое обеспечение, т.е. законодательная база. Тем меньше риск возникновения ошибок при реализации банковского продукта в АБС, чем чётче прописаны правила выполнения операций в распоряжениях, законах и инструкциях. Поэтому разработчикам АБС необходимо изобретать свои собственные эвристические алгоритмы для идентификации клиентов, но и они не всегда срабатывают правильно.

Заключающий этап – мониторинг и отчетность – совокупность действий, направленных на снижение выявленного риска в заданных пределах и последующий мониторинг полученных результатов[41].

В целях мониторинга в идеале банки должны использовать систему индикаторов уровня операционного риска, примерами которых являются[42]:

- количество уволенных/уволившихся сотрудников;

- количество несостоявшихся/незавершенных банковских операций;

- количество допущенных ошибок при проведении операций;

- количество аварий/сбоев информационно-технологических систем.

Наконец, можно выделить заключающий этап – «экономический капитал», суть его заключается в том, что последствия от операционных рисков, впрочем, как и от остальных рисков, присущих банковской деятельности, предполагают наличие двух возможных вариантов: убытка или прибыли. В связи с этим кредитной организации нужно создавать резервы на возможные потери по рискам, в случае убытков. Но операционные риски также должны создавать прибыль, поэтому задача менеджмента сводится к тому, чтобы эти риски приносили банку прибыль, формируя экономический капитал.

Программы по оценке и управлению операционными рисками вводятся в банки для того, чтобы пользователь такой программы (сотрудник какого-либо отдела банка, операционист, кредитный инспектор и т.д.) своими действиями отправил все зарегистрированные события риск-менеджеру, который в свою очередь проверит правильность заполнения и перенесет их в базу данных банка, за тем, чтобы в дальнейшем разработать способы снижения операционных рисков, а также, по возможности, предотвратить их в будущем.

Глава 2. Формирование оптимальной системы управления банковскими рисками (на примере АО «Альфа-Банк»)

2.1. Финансовая диагностика АО «Альфа-Банк»

АО «Альфа-Банк» (далее Банк) является одним из крупнейших банков России по величине активов и собственного капитала. Банк осуществляет деятельность во всех секторах российского финансового рынка, включая межбанковские, корпоративные и розничные кредиты и депозиты, валютообменные операции и биржевые операции с долговыми и долевыми ценными бумагами. Кроме этого, Банк предоставляет своим клиентам полный спектр банковских услуг в российских рублях и иностранных валютах. 16 декабря 2004 г. Банк стал участником государственной программы страхования вкладов.

Банк осуществляет деятельность в трех основных бизнес-сегментах:

1. Корпоративные и инвестиционные банковские операции - данный бизнес-сегмент включает услуги по обслуживанию расчетных и текущих счетов организаций, принятие депозитов юридических лиц, предоставление корпоративных кредитов и иных видов финансирования, торговые операции с ценными бумагами, операции с иностранной валютой и производными финансовыми инструментами, предоставление консультаций по вопросам слияний и поглощений компаний[43].

2. Розничные банковские операции - данный бизнес-сегмент включает оказание услуг по принятию вкладов до востребования и срочных вкладов у клиентов - физических лиц, обслуживанию дебетовых и кредитных карт; кредитованию физических лиц, включая потребительское кредитование и кредиты с погашением в рассрочку, автокредитование и ипотечное кредитование, денежные переводы и банковские услуги физическим лицам.

3. Казначейские операции - данный бизнес-сегмент включает деятельность в области фондирования, перераспределения источников 74 внутреннего финансирования, деятельность по управлению ликвидностью и рисками, а также осуществляет проактивное управление структурой баланса.

На рисунке 3 приведена полная структура активов банка на 01.01.2017 г. и ее основные составляющие.

Рисунок 3. Структура активов АО «Альфа-Банк» на 01.01.2017 г.

Из рисунка видно, что больше половины всех активов Банка сосредоточенны в секторе кредитования.

Рисунок 4. Структура пассивов баланса Банка на 01.01.2017 г.

Для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности. Устанавливая рациональную структуру активов, банк должен выполнять требования ликвидности, а, следовательно, иметь достаточный размер высоколиквидных, 83 ликвидных и долгосрочных средств по отношению к обязательствам с учетом их сроков, сумм и типов, и выполнять нормативы мгновенной, текущей и долгосрочной ликвидности. В таблице 1 представлены показатели ликвидности и уровня допустимого риска.

Таблица 1

Показатели ликвидности и уровня риска АО «Альфа-Банк»

|

Показатель |

Агрегат |

На к.г. 2016 г. |

Норма |

Формула |

|

Норматив мгновенной ликвидности банка |

Н2 |

131,5 |

мин 15% |

высоколиквидные активы/обязательства до востребования |

|

Норматив текущей ликвидности банка |

Н3 |

160 |

мин 50% |

объём общей суммы ликвидных активов/ обязательства до востребования |

|

Норматив долгосрочной ликвидности банка |

Н4 |

54,7 |

макс 120% |

долгосрочные кредиты/собственный капитал и долгосрочные обязательства |

|

Норматив максимального размера риска на одного заемщика |

Н6 |

22,1 |

макс 25% |

совокупная сумма кредитов на одного заемщика/объем собственных средств |

|

Норматив максимального размера крупных кредитных рисков |

Н7 |

232,9 |

макс 800% |

сумма всех крупных кредитов/собственный капитал |

Продолжение таблицы 1

|

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам |

Н9.1 |

0 |

макс 50% |

совокупная сумма требований банка в отношении одного акционера/ собственный капитал |

|

Норматив совокупной величины риска инсайдерам банка |

Н10.1 |

0 |

макс 3% |

совокупная сумма требований банка в отношении одного инсайдера / собственный капитал |

|

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц |

Н12 |

4 |

макс 25% |

инвестируемые средства/ собственные средства |

Таким образом, на основе приведенных данных, можно сделать вывод, что ни один показатель не превышает максимально/минимально допустимого значения. И, следовательно, есть основание полагать, что на сегодняшний день АО «Альфа – Банк» является финансово-устойчивым, и процветающим Банком. Следующим неотъемлемым этапом финансовой диагностики АО «Альфа- Банка» является анализ действующей системы управления банковскими рисками.

2.2. Проблемы действующей системы управления банковскими рисками в АО «Альфа-Банке»

АО «Альфа – Банк» прогнозирует и устанавливает максимальные уровни риск-аппетита по наиболее значимым видам риска и ключевым бизнес- подразделениям в стратегии развития на три года с проверкой выполнения прогнозов и пересмотром не реже одного раза в год:

-Риск-аппетит по кредитному риску выражается величиной взвешенных по риску активов (RWA).

-Риск-аппетит по рыночному риску выражается величиной взвешенных по риску активов (RWА) и предельной величиной открытой валютной позиции (ОВП).

-Риск-аппетит по операционному риску закрепляется двумя показателями: долей от валового дохода Банка (бухгалтерской мерой) и величиной потерь Банка (экономической мерой).

В таблице 2 представлен прогноз максимального уровня риск-аппетита АО «Альфа-Банка».

Таблица 2

Максимальные уровни допустимого риска АО «Альфа-Банк»

|

RWA |

На 1.01.2016 г. |

На 1.01.2017 г. |

На 1.01.2018 г |

|

Кредитный риск |

1 959 |

2211 |

2462 |

|

Рыночный риск |

258 |

291 |

320 |

|

Операционный риск |

269 |

316 |

359 |

|

Всего |

2486 |

2818 |

3141 |

Все решения, принимаемые по выявлению, анализу и оценке рисков, осуществляются в рамках Кредитного комитета, Комитета по управлению активами и пассивами и Розничного Кредитного комитета. Подразделения по управлению рисками подчинены Главному Директору по Управлению рисками, Главному финансовому директору и независимы от бизнес- подразделений Банка. Разберем подробнее управление каждого риска в АО «Альфа-Банк».

Первым исследуем опыт управления кредитным риском.

АО «Альфа-Банк» управляет принимаемыми кредитными рисками путем установления лимитов концентрации в отношении заемщиков, групп заемщиков, отраслей экономики. Лимиты риска на одного заемщика и группы связанных заемщиков, устанавливаемые АО «Альфа-Банк» полностью соответствуют требованиям, установленным Центральным Банком РФ.

Кредитный комитет и подразделения по управлению кредитными рисками ведут систематический мониторинг и проводят регулярный анализ подверженности Банка данным рискам. Уровень кредитного риска, принимаемого на себя Банком в разрезе продуктов, отраслей и типов клиентов, устанавливается Кредитным комитетом и утверждается Правлением и Советом Директоров Банка путем принятия Кредитной политики Банка. Все кредитные лимиты устанавливаются и пересматриваются в соответствии с действующей Кредитной политикой.

Подверженность Банка кредитному риску контролируется подразделением по управлению кредитными рисками путем систематического анализа способности существующих и потенциальных заемщиков обслуживать и погашать выданные им кредиты, а также пересмотра кредитных лимитов клиентов Банка, в случае необходимости.

Кредитной политикой АО «Альфа-Банк» установлены пять внутренних лимитов на кредитный портфель:

- лимит концентрации на заемщика (группу связанных заемщиков) в зависимости от рейтинга;

- лимит совокупного размера крупных кредитных рисков;

- лимит диверсификации кредитного портфеля по рейтингу заемщиков;

- лимит концентрации кредитного портфеля по типу обеспечения;

- лимит концентрации кредитного портфеля по отраслям экономики.

Банк использует широкий спектр инструментов, направленных на снижение риска кредитных операций, как на уровне отдельных транзакций (оценка PD, LGD, EAD), так и индикаторов кредитного риска на уровне всего портфеля. Кроме того, в целях снижения кредитных рисков Банк широко использует практику требования обеспечения по предоставляемым ссудам в том числе предоставления заемщиками корпоративных и личных поручительств и гарантий.

В отношении условных обязательств Банком применяется такая же кредитная политика, как и для балансовых финансовых инструментов с соблюдением процедур согласования кредитов, установления лимитов риска и осуществления контроля. Не смотря на то, что Банк достаточно эффективно управляет кредитными рисками, можно отметить следующие недостатки:

- недостаточную автоматизацию процесса определения качества заемщика;

- несовершенство кредитной процедуры в области документооборота между головным офисом и региональными отделениями;

- недостаточно отлаженная работа сотрудников по работе с просроченной задолженностью и самого комитета по работе с просроченной задолженностью.

Далее рассмотрим рыночный риск в рамках АО «Альфа-Банк». АО «Альфа-Банк» управляет рыночными рисками посредством установления лимитов на размер позиции и на статистические меры риска (Value at risk и extreme loss), как в целом для торговой позиции, так и для отдельных торговых инструментов. Лимиты для торговых позиций утверждаются и пересматриваются комитетом по управлению активами и пассивами на основании анализа, проводимого подразделением по управлению рыночными рисками. Лимиты на позиции по ценным бумагам с фиксированным доходом утверждаются отдельно Кредитным комитетом (или его соответствующими подкомитетами). Лимиты на размер позиций и на статистические меры риска по каждому торговому подразделению контролируются на ежедневной основе, при этом лимит на общий VAR контролируется на еженедельной основе.

Главным слабым местом Банка является недостаточно быстрое реагирование на изменения на финансовом рынке. Исследуем опыт управления операционным риском. АО «Альфа-Банк» проводит регулярный мониторинг своих операционных рисков и уровня подверженности риску операционных убытков. Существующая в банке система доведения оперативной информации на регулярной основе до сведения руководителей и членов Совета директоров также содействует проактивному подходу к управлению операционными рисками. Подразделение по управлению операционными рисками осуществляет риск-аудит деятельности банка, оценку операционных рисков и готовит рекомендации по снижению этих рисков.

Подразделением по управлению операционными рисками был внедрен ряд инструментов, рекомендованных Базельским комитетом по банковскому надзору, в том числе: сбор данных и составление отчетности о внутренних операционных потерях, выявление ключевых индикаторов риска, сбор данных о внешних операционных потерях, самостоятельная оценка степени риска подразделениями и контроль рисков. Банк внедрил универсальную политику в области страхования операционных рисков («Полис общей банковской гарантии» (Bankers Blanket Bond) и «Ответственность директоров и служащих» (Directors & Officers Liability)) при участии подразделения по управлению операционными рисками.

Несмотря на существенные сильные стороны системы управления операционными рисками в АО «Альфа-Банк», можно выделить следующие проблемы:

1. Исключительно низкий уровень производительности труда. По этому показателю Банк сильно проигрывает не только банкам развитых стран (ряд которых уже пришли на российский рынок), но и банкам развивающихся рынков. Основные причины этого: излишняя громоздкость и сложность бизнес-процессов, низкий уровень специализации и разделения труда; отсутствие унификации бизнес-процессов в масштабе Банка, что делает невозможным использование экономии на масштабах и внедрение современных информационных технологий; низкий уровень автоматизации и большое количество ручного труда; децентрализация операций и функций поддержки. В результате многие из систем и процессов Банка плохо масштабируемы, а рост объемов бизнеса не приводит к росту эффективности.

2. Низкое качество обслуживания с точки зрения скорости принятия решений, сложности процессов и процедур, уровня общения и взаимодействия между Банком и клиентом, а также удобства и функциональности филиалов Банка. По мнению клиентов, Банк существенно отстает по уровню обслуживания от основных конкурентов: слабые стороны корпоративной культуры Банка, прежде всего избыточный бюрократизм, недостаточная ответственность за итоговый результат работы Банка и качество клиентской работы, недостаточное стремление к совершенствованию и развитию.

Управление укомплектовано профессионалами в области управления рисками с опытом работы на развивающихся рынках в России 93 и за ее пределами. Банк намерен и дальше совершенствовать практику управления розничными рисками, чтобы продолжать следование своей стратегии поддержания роста прибыли и укрепить свои позиции в качестве одного из ведущих банков розничного кредитования.

Выводы по главе 2:

1. Финансовая диагностика АО «Альфа-Банк» показала: - АО «Альфа-Банк» является одним из крупнейших банков России по величине активов и собственного капитала; - ключевой задачей АО «Альфа-Банка» является достижение высоких международных стандартов в корпоративном управлении и деловой этике; - ни один из обязательных нормативов не превышает максимально/минимально допустимого значения. И, следовательно, есть основание полагать, что на сегодняшний день АО «Альфа – Банк» является финансово-устойчивым, и процветающим Банком.

2. Анализ проблем действующей системы управления рисками в АО «Альфа-Банк» выявил:

- добиваясь достижения своих целей, АО «Альфа-Банк» никогда не упускает из виду сопутствующие риски;

- все решения, принимаемые по выявлению, анализу и оценке рисков, осуществляются в рамках Кредитного комитета, Комитета по управлению активами и пассивами и Розничного Кредитного комитета. Подразделения по управлению рисками подчинены Главному Директору по Управлению рисками, Главному финансовому директору и независимы от бизнес- подразделений Банка.

Глава 3. Разработка эффективной системы управления банковскими рисками в АО «Альфа-Банк»

Совершенствование системы управления рисками нацелено на существенное повышение привлекательности кредитных продуктов для всех категорий клиентов за счет упрощения процедур, сокращения времени принятия решений и повышения их предсказуемости, снижения требований по залогам и прочему обеспечению, большей дифференциации ставок и условий в зависимости от уровня риска клиента (в первую очередь в корпоративном бизнесе).

При этом важнейшей задачей стратегии Банка в области управления рисками является создание условий для более агрессивной коммерческой политики за счет повышения прозрачности принимаемых решений в области кредитных рисков и повышения роли и полномочий функции управления рисками как партнера и «конструктивного противовеса» бизнес- подразделениям.

Перед АО «Альфа-Банк» также остро стоит задача предотвращения внутреннего и внешнего мошенничества и коррупции при получении кредитов. Проведем поэтапный сравнительный анализ разработанной автором системы управления рисками и действующей системы в АО «Альфа-Банк». На рисунке 5 представлен первый этап управления рисками по авторской модели.

Рисунок 5. Планирование управления рисками В Банке

В целом АО «Альфа-Банк» отвечает поставленным целям, обозначенным во второй главе данной работы. В рамках одной из них, а именно - использование возможностей роста, автором предлагаются возможные пути совершенствования.

Базовый анализ рисков, в ходе которого составляется риск-профиль АО «Альфа-Банк» проводится в нем каждые полгода, что соответствует предложеной автором модели. Следующим пунктом сравнения будет формирование органов (субъектов) управления рисками.

В таблице 3 представлен сравнительный анализ субъектов действующей системы управления рисками в АО «Альфа-Банк» и предлагаемой автором системы управления рисками.

Таблица 3

Сравнительный анализ систем управления рисками В АО «Альфа-Банк»

|

Субъект системы управления рисками |

Действующая система в АО «Альфа-Банк» |

Предложенная система |

|

Совет директоров |

Есть |

Есть |

|

Комитет по аудиту |

Есть |

Есть |

|

Комитет по кадрам и вознаграждениям |

Есть |

Есть |

|

Правление Банка |

Есть |

Есть |

|

Стратегический комитет по рискам |

Есть |

Есть |

|

Комитет по Управлению Активами и Пассивами |

Есть |

Есть |

|

Кредитные комитеты |

Есть |

Есть |

|

Комитет по операционным рискам |

Есть |

Есть |

|

Дирекция по управлению рисками |

Есть |

нет |

|

Дирекция по взысканию просроченной задолженности |

Есть |

нет |

Сравнительный анализ выявил ряд отличий, одним из которых является присутствие в АО «Альфа-Банк» Дирекции по управлению рисками. Таким образом, в АО «Альфа Банк» представлен общий орган, отвечающий за функционирование системы риск-менеджмента, общее управление рисками, обеспечивая применение единых принципов и методов выявления, оценки, управления и доведения информации до руководства. В предлагаемой автором системе эти функции выполняются Советом Директоров, однако присутствие отдельного органа не является по мнению автора критичным.

Также в АО «Альфа-Банк» взысканием просроченной задолженности занимается отдельный комитет, функции которого в авторской системе отнесены на Кредитный комитет. Учитывая масштабы рассматриваемого банка, вполне приемлемым является присутствие большего числа субъектов управления рисками и делегирование отдельных функций на специализирующиеся на данных функциях подразделения. Таким образом, общая структура органов управления банковскими рисками может быть сопоставлена с авторской моделью.

АО «Альфа-Банк» уделяет достаточное внимание всем этапам управления рисками, которые, как предлагает автор, включают в себя следующие пункты:

- идентификацию рисков;

- процедуры оценки и методы снижения рисков;

- формирование риск-отчетности;

- мониторинг и контроль.

Однако в виду выявленных ранее недостатков в действующей системе управления рисками, автор предлагает определенные меры воздействия, пути совершенствования управления отдельными видами банковских рисков.

Рассмотрим предложенные пути для каждого вида рисков. Следует отметить, что в АО «Альфа-Банк» особое внимание уделяется кредитному риску. В рамках системы управления данный вид риска подразделяется на розничный и нерозничный кредитные риски. Такое деление является следствием присутствия в Банке кредитования как юридических, так и физических лиц и является не критичным отклонением от авторской системы.

Для оптимизации системы управления кредитным риском Банку рекомендуется реализация следующих пунктов:

1. Построение систем формализованной оценки кредитного риска. Для каждого клиента (как физического, так и юридического лица) Банк должен иметь возможность корректно и в явном виде оценить ожидаемый уровень кредитного риска (т.е. ожидаемые потери), который в свою очередь складывается из оценки риска клиента (вероятность дефолта) и риска транзакции (потери в случае дефолта). Используемые при этом методики и инструменты должны отличаться для различных продуктов и категорий клиентов, и развиваться со временем, по мере того как Банк будет успешно накапливать информацию о своих клиентах и совершенствовать инструменты ее анализа. Многие элементы данного подхода, например, методика рейтингования клиентов — юридических лиц, уже существуют в Банке и способны послужить хорошей основой для дальнейшей работы.

2. Увязка ценообразования и коммерческих приоритетов в области кредитования с оценкой уровня кредитного риска клиента и транзакции. Численная оценка ожидаемых потерь должна стать минимальной «ценой риска», включаемой в стоимость кредитных ресурсов для клиента. Она также позволит увязать понимание риска с коммерческими приоритетами Банка, например, в части целевых характеристик кредитного риска, для отдельных элементов портфеля или определения размеров лимитов и доли общей задолженности клиента, которую Банк готов принимать на свой баланс.

3. Усиление роли функции управления рисками в процессе подготовки и принятия кредитного решения.

4. Оптимизация кредитной процедуры и построение электронного документооборота для всех кредитных заявок. Эти факторы являются необходимыми не только для эффективного функционирования кредитного процесса внутри Банка, но и для обеспечения прозрачности кредитных решений и эффективного взаимодействия между функцией управления рисками и клиентскими подразделениями Банка. Одним из элементов изменения кредитного процесса является разделение функций клиентской работы, кредитного анализа и оформления и сопровождения кредитных договоров.

5. Построение выделенной и консолидированной службы мониторинга качества кредитного портфеля и работы с просроченной задолженностью. Основной задачей в данной области является максимально раннее выявление потенциально проблемной задолженности и профессиональная работа с ней на тех стадиях, когда мероприятия по ее реструктуризации и взысканию могут быть наиболее эффективными.

6. Формализация кредитной стратегии Банка и создание эффективных механизмов мониторинга и управления параметрами кредитного риска Банка на уровне портфеля.

В области рыночных рисков Банку предстоит качественно модернизировать существующие системы и процессы, для того чтобы резко повысить оперативность и глубину контроля за рыночной позицией Банка. Эта деятельность является особенно актуальной с учетом возросшей волатильности финансовых рынков.

Первоочередная причина подверженности банка процентному риску- это фиксация процентных ставок как по выдаваемым кредитам, так и по депозитам. В связи с периодическим изменением процентных ставок на законодательном уровне, обязательства Банка могут иметь непропорционально высокие процентные ставки по сравнению с его активами, и наоборот. Путем совершенствования управления процентным риском станет формирование команды аналитиков, способных проводить качественный мониторинг финансовой ситуации и делать достоверные прогнозы, на основании которых будет осуществляться страхование процентных рисков по средствам валютных форвардов и процентных свопов.

Одной из основных областей совершенствования является система управления операционными рисками банка. Основной задачей в области операционных рисков станет ликвидация пробелов с одновременным устранением избыточных механизмов контроля. В основе этой работы будет лежать более полная инвентаризация возможных операционных рисков, оценка их возможных экономических последствий, анализ экономической эффективности систем предотвращения и контроля, а также повышение ответственности всех «линейных» подразделений за управление операционными рисками в своей области при методической поддержке, координации и контроле со стороны соответствующего подразделения в функции управления рисками.

Формирование единой операционной модели позволит повысить пропускную способность, объем продаж и качество обслуживания, максимально использовать эффект экономии на масштабах. Наличие масштабируемой платформы будет способствовать росту бизнеса, высвобождению финансовых ресурсов для достижения запланированных стратегических целей. Повысится управляемость и качество работы за счет углубления специализации, решения однородных задач, формирования прозрачной системы мотивации.

Принципами развития операционной модели Банка станут:

1) построение единой операционной модели, унификация и стандартизация всех процессов, продуктов и регламентов работы в масштабах Банка;

2) постоянная оптимизация процессов и процедур;

3) создание системы управления операционной деятельностью в Банке;

4) выстраивание промышленного процесса обеспечения продаж и обслуживания клиентов;

5) обособление операционной функции от процессов, связанных с продажами и обслуживанием (фронт-офиса);

6) автоматизация только оптимизированных и стандартизированных процессов.

Изменения в системе управления процентным риском и риском ликвидности должны происходить в комплексе с общим развитием систем управления активами и пассивами Банка. Основными направлениями развития в этой области является выстраивание консолидированной на уровне Банка в целом системы управления пассивами и активами, в основе которой лежат экономически обоснованное трансфертное ценообразование, учет и распределение экономического капитала, и активное моделирование и управление соответствующими категориями риска.

По общим итогам третьей главы данной работы можно сделать следующие выводы: В ходе разработки эффективной системы управления рисками в АО «Альфа-Банк» было заключено, что действующая система управления рисками в АО «Альфа-Банк» соответствует общепризнанным основным параметрам, в том числе, предложенным автором. Однако по результатам анализа финансовой деятельности и проблемных зон риск-менеджмента удалось выявить недостатки действующей системы и предложить пути ее совершенствования.

Заключение

Банковский риск – это особый вид деятельности, которая формирует виды, степень и специфику риска, включая его свойства (временные, периодические, частотные, объемные, интервальные и пр.) и отношения в сфере деятельности хозяйствующих субъектов (микроэкономические, макроэкономические и внешнеэкономические).

На современном этапе в системе управления банковскими рисками используются различные методы, в частности сотрудничество страховых компаний и банков.

Финансовая диагностика АО «Альфа-Банк» показала:

- АО «Альфа-Банк» является одним из крупнейших банков России по величине активов и собственного капитала;

- ключевой задачей АО «Альфа-Банка» является достижение высоких международных стандартов в корпоративном управлении и деловой этике;

- ни один из обязательных нормативов не превышает максимально/минимально допустимого значения.

И, следовательно, есть основание полагать, что на сегодняшний день АО «Альфа – Банк» является финансово-устойчивым, и процветающим Банком.

Анализ проблем действующей системы управления рисками в АО «Альфа-Банк» выявил:

- добиваясь достижения своих целей, АО «Альфа-Банк» никогда не упускает из виду сопутствующие риски;

- все решения, принимаемые по выявлению, анализу и оценке рисков, осуществляются в рамках Кредитного комитета, Комитета по управлению активами и пассивами и Розничного Кредитного комитета. Подразделения по управлению рисками подчинены Главному Директору по Управлению рисками, Главному финансовому директору и независимы от бизнес- подразделений Банка.

В целях совершенствования управления банковскими рисками в АО «Альфа-Банк» предлагается авторская модель эффективной системы управления рисками. Эта модель устраняет недостатки действующей системы и включает в себя следующие процедуры:

1. Построение системы формализованной оценки кредитного риска.

2. Усиление роли функции управления рисками в процессе подготовки и принятия кредитного решения.

3. Оптимизацию кредитной процедуры и построение электронного документооборота для всех кредитных заявок.

4. Построение единой операционной модели, унификацию и стандартизацию всех процессов, продуктов и регламентов работы в масштабах Банка.

5. Постоянную оптимизацию процессов и процедур. 6. Четкую формализацию ответственности за конкретные направления бизнеса.

Разработка этих мероприятий является важнейшим компонентом стратегии банка в области риска. Необходимо понимать, что любая система риск-менеджмента не обеспечит сто процентов гарантии того, что поставленные задачи будут выполнены, так как возможность непродуманных решений, человеческих ошибок, намеренного нарушения норм или возникновения непредвиденных обстоятельств устранить нельзя. Анализ крупнейших рисков, которым подвергается АО «Альфа-Банк», выдавая кредиты, заставляет сделать вывод, что условием успешного бизнеса в долгосрочном плане является использование как можно большего числа возможностей и готовность пойти на крупный риск.

В конечном счете эффективная система управления банковскими рисками должна быть построена таким образом, чтобы использовать все имеющиеся возможности для достижения поставленных целей по увеличению доходности и расширению бизнеса, постоянно отслеживая и контролирую уровень риска с целью минимизации и ограничения потерь, которые могут возникнуть в результате деятельности банка.

Список литературы

Заявление Правительства РФ № 1472п-П13, Банка России № 01-001/1280 от 05.04.2011 "О Стратегии развития банковского сектора Российской Федерации на период до 2015 года".

Положение Банка России от 26.04.4004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

- Федеральный закон "О валютном регулировании и валютном контроле" от 10.12.2003 N 173-ФЗ (действующая редакция, 2016)

- Балдин, К.В. Управление рисками: Учеб. пособие для студентов вузов, обучающихся по специальностям экономики и упр. (060000) / К.В. Балдин, С.Н. Воробьев.– М.: ЮНИТИ, 2015.– 511с.

- Банковское дело: учебник для вузов по экон. специальности /Под ред. О.И. Лаврушина. – 11-е изд., стер. – М.: КНОРУС, 2014. –800 с.

- Беляков А.В. Банковские риски: проблемы учета, управления и регулирования. Управленческая методическая разработка. – «БДЦ-пресс», 2014. – 143 с.

- Бондаренко Д.В. Стандарт качества интегрированного управления рисками и организации внутренних процедур оценки достаточности капитала в банках / Д.В. Бондаренко, М.А. Поморина // Деньги и кредит. — 2016. — № 1. — С. 61–68.

- Васильева И.П. Современный оборот глобального валютного рынка: распределение по инструментам // Финансы и кредит. – 2012. – № 22. – С. 46-53.

Волков, А.А. Управление рисками в коммерческом банке: Практическое руководство / А.А. Волков. - М.: Омега-Л, 2013. - 156 c.

- Волков, С. Стратегия управления рисками / С. Волков // М: ИНФРА, 2014. - С. 24-25.

- Волошин, И.В. Оценка банковских рисков: новые подходы / И.В. Волошин. – Киев: Эльга, Ника-Центр, 2014 г. – 299 с.

- Грюнинг, Х. Ван. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Грюнинг Х. Ван, Брайович Братанович С.// Весь мир, 2014. - 304 с.

- Данилова, Т.Н. Проблемы неопределенности информации и риска кредитования коммерческими банками / Т.Н. Данилова // Финансы и кредит. – 2014. – №2. – с. 12 – 14.

- Деньги, кредит, банки: учебник/Е. Ф. Жуков, Л. М. Максимов/ Под ред. Е. Ф. Жукова.2-е изд. Перераб.-М.:ЮНИТИ_ДАНА,2014.-600 с.

- Дувалова Э.П. Финансовая политика коммерческого банка в области управления рисками [Текст] // Вестник экономики, права и социологии, 2014. № 4. С. 56-61.

- Егорушкина Т. Н., Ковляметов Д. Д. Значение риск-менеджмента в управлении рисками на предприятии // Научно-методический электронный журнал «Концепт». – 2016. – Т. 17. – С. 435–439.

- Калинин Н.В., Матраева Л.В., Денисов В.Н. Деньги. Кредит. Банки/ М.: Дашков и К, 2015. 304 с.

- Каломбо-Муламба В.И. Эффективное управление кредитным риском как инструмент повышения надежности коммерческого банка / В.И. Каломбо-Муламба. [Текст] // Проблемы современной экономики, 2015. С. 46-48.

Ковалёв, П.П. Банковский риск-менеджмент // П.П. Ковалёв. – М.: ИНФРА-М, 2014. – 320 с.

- Кондратюк, Е.А. Понятие банковских рисков и их классификация / Е.А. Кондратюк // Деньги и кредит. – 2014. – №6. – с. 43 – 50.

- Красавина Л.Н. Риски в международных валютно-кредитных и финансовых отношениях России в условиях глобальных вызовов // Банковское дело. – 2014. – № 10. – С. 23-28.

- Кривошеев, В. Управление банковскими рисками / В.Кривошеев //М: НОРМА, 2014. - С. 41-53

- Манчук, А. А. Методы управления кредитными рисками // Научное сообщество студентов XXI столетия: сб. ст. по мат. II междунар. студ. Науч.-практ. конф. № 3. URL: sibac.info/sites/default/files/conf/file/stud_3_2.pdf (дата обращения: 25.03.2018)

- Никифорова В.Д. Достаточность собственного капитала как основа регулирования банковс- ких рисков в России / В.Д. Никифорова // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. — 2016. — № 1. — С. 40–46.

Рогачёв А.Ю. Контроль за рисками в России [Электронный ресурс]: Бизнес, менеджмент и право. Научно-практический экономико-правовой журнал. – Режим доступа: http://bmpravo.ru/show_stat.php?stat=457 (Дата обращения: 24.04.2018).

- Селина М.А Банковские риски и методы их оценки (с рассмотрением примера на практике). [Электронный ресурс]. – Режим доступа: http://www.rae.ru/forum2015/pdf/0908.pdf

- Стежкин А.А., Малых Н.О. О подходах к оценке рыночного риска на основе Базеля III // Деньги и кредит. – 2014. – № 5. – С. 21-24.

- Тавасиев А.М. Банковское дело: Учебник. – М.: ЮНИТИ-ДАНА: Единство, 2014. – 528 с.

- Тарханова Е. А., Пастухова А. В. Страхование банковских кредитных рисков в коммерческом банке // Молодой ученый. 2014. № 5. С. 321–323.

- Уткин Э.А. Риск-менеджмент / Э.А. Уткин //Учебное пособие М. Инфра, 2015. - С. 12.

- Фирсова, О.А. Управление рисками организаций // О.А. Фирсова. – М.: МОО Межрегиональная общественная организация Академия безопасности и выживания, 2014. – 226 с.

- Шарай Н. Х. Совершенствование оценки кредитного и операционного риска при кредитовании физических лиц: дисс. канд. экон. наук, ФГБОУ ВПО БГУЭП. 2.12.2015. – 170 с.

- Щербаков, Е.А. Проблемы управления кредитными рисками в коммерческих банках / Е.А. Щербаков, Ю.П. Рябов // Социально-экономические явления и процессы. – 2014. – №8. С.59.

- Янкина И.А., Дорофеева Е.Т. Совершенствование методов управления валютными рисками в банке // Финансы и кредит. – 2014. – № 38. – С. 2-6.

- Официальный сайт АО Альфа-Банка [Электронный ресурс]// Режим доступа: - http//www.alfabank.ru.

-

Волошин, И.В. Оценка банковских рисков: новые подходы / И.В. Волошин. – Киев: Эльга, Ника-Центр, 2014 г. – С.98 ↑

-

Банковское дело: учебник для вузов по экон. специальности /Под ред. О.И. Лаврушина. – 11-е изд., стер. – М.: КНОРУС, 2014. –С.256. ↑

-

Беляков А.В. Банковские риски: проблемы учета, управления и регулирования. Управленческая методическая разработка. – «БДЦ-пресс», 2014. – С.28. ↑

-

Беляков А.В. Банковские риски: проблемы учета, управления и регулирования. Управленческая методическая разработка. – «БДЦ-пресс», 2014. – С.69. ↑

-

Банковское дело: розничный бизнес: учебное пособие / Г.Н. Белоглазова, Л.П. Кроливецкой. – М.: КНОРУС, 2013. – С.320. ↑

-

Кондратюк, Е.А. Понятие банковских рисков и их классификация / Е.А. Кондратюк // Деньги и кредит. – 2014. – №6. – с. 43 – 50. ↑

-

Красавина Л.Н. Риски в международных валютно-кредитных и финансовых отношениях России в условиях глобальных вызовов // Банковское дело. – 2014. – № 10. – С. 23-28. ↑

-

Федеральный закон "О валютном регулировании и валютном контроле" от 10.12.2003 N 173-ФЗ (действующая редакция, 2016) ↑

-

Беляков А.В. Банковские риски: проблемы учета, управления и регулирования. Управленческая методическая разработка. – «БДЦ-пресс», 2014. – 143 с. ↑

-

Стежкин А.А., Малых Н.О. О подходах к оценке рыночного риска на основе Базеля III // Деньги и кредит. – 2014. – № 5. – С. 21-24. ↑

-

Стежкин А.А., Малых Н.О. О подходах к оценке рыночного риска на основе Базеля III // Деньги и кредит. – 2014. – № 5. – С. 21-24. ↑

-

Тавасиев А.М. Банковское дело: Учебник. – М.: ЮНИТИ-ДАНА: Единство, 2014. – С.345. ↑

-

Васильева И.П. Современный оборот глобального валютного рынка: распределение по инструментам // Финансы и кредит. – 2012. – № 22. – С. 46-53. ↑

-

Янкина И.А., Дорофеева Е.Т. Совершенствование методов управления валютными рисками в банке // Финансы и кредит. – 2014. – № 38. – С. 2-6. ↑

-

Положение Банка России от 26.04.4004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». ↑

-

Балдин, К.В. Управление рисками: Учеб. пособие для студентов вузов, обучающихся по специальностям экономики и упр. (060000) / К.В. Балдин, С.Н. Воробьев.– М.: ЮНИТИ, 2015.– С.377. ↑

-

Деньги, кредит, банки: учебник/Е. Ф. Жуков, Л. М. Максимов/ Под ред. Е. Ф. Жукова.2-е изд. Перераб.-М.:ЮНИТИ_ДАНА,2014.-С.225. ↑

-

Губанов Р. Управление предпринимательством на основе минимизации финансовых рисков // Проблемы теории и практики управления. – 2014. – № 6. – С. 119-122. ↑

-

Кондратюк, Е.А. Понятие банковских рисков и их классификация / Е.А. Кондратюк // Деньги и кредит. – 2014. – №6. – с. 43 – 50. ↑

-

Логунов, Э. О. Особенности управления кредитными рисками коммерческого банка // Молодой ученый. — 2014. — №4. — С. 157-159. ↑

-

Волков, С. Стратегия управления рисками / С. Волков // М: ИНФРА, 2014. - С. 24-25. ↑

-

Грюнинг, Х. Ван. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Грюнинг Х. Ван, Брайович Братанович С.// Весь мир, 2014. – С.110. ↑

-

Кривошеев, В. Управление банковскими рисками / В.Кривошеев //М: НОРМА, 2014. - С. 41-53 ↑

-

Данилова, Т.Н. Проблемы неопределенности информации и риска кредитования коммерческими банками / Т.Н. Данилова // Финансы и кредит. – 2014. – №2. – с. 12 – 14. ↑

-

Кривошеев, В. Управление банковскими рисками / В.Кривошеев //М: НОРМА, 2014. - С. 41-53 ↑

-

Селина М.А Банковские риски и методы их оценки (с рассмотрением примера на практике). [Электронный ресурс]. – Режим доступа: http://www.rae.ru/forum2015/pdf/0908.pdf ↑

-

Манчук, А. А. Методы управления кредитными рисками // Научное сообщество студентов XXI столетия: сб. ст. по мат. II междунар. студ. Науч.-практ. конф. № 3. URL: sibac.info/sites/default/files/conf/file/stud_3_2.pdf (дата обращения: 25.03.2018) ↑

-

Ковалёв, П.П. Банковский риск-менеджмент // П.П. Ковалёв. – М.: ИНФРА-М, 2014. – 320 с. ↑

-

Волков, А.А. Управление рисками в коммерческом банке: Практическое руководство / А.А. Волков. - М.: Омега-Л, 2013. - 156 c. ↑

-

Ковалёв, П.П. Банковский риск-менеджмент // П.П. Ковалёв. – М.: ИНФРА-М, 2014. – 320 с. ↑

-

Тарханова Е. А., Пастухова А. В. Страхование банковских кредитных рисков в коммерческом банке // Молодой ученый. 2014. № 5. С. 321–323. ↑

-

Рогачёв А.Ю. Контроль за рисками в России [Электронный ресурс]: Бизнес, менеджмент и право. Научно-практический экономико-правовой журнал. – Режим доступа: http://bmpravo.ru/show_stat.php?stat=457 (Дата обращения: 24.04.2018). ↑

-

Фирсова, О.А. Управление рисками организаций // О.А. Фирсова. – М.: МОО Межрегиональная общественная организация Академия безопасности и выживания, 2014. – 226 с. ↑

-

Щербаков, Е.А. Проблемы управления кредитными рисками в коммерческих банках / Е.А. Щербаков, Ю.П. Рябов // Социально-экономические явления и процессы. – 2014. – №8. С.59. ↑

-

Шарай Н. Х. Совершенствование оценки кредитного и операционного риска при кредитовании физических лиц: дисс. канд. экон. наук, ФГБОУ ВПО БГУЭП. 2.12.2015. – С.82. ↑

-

Дувалова Э.П. Финансовая политика коммерческого банка в области управления рисками [Текст] // Вестник экономики, права и социологии, 2014. № 4. С. 56-61. ↑

-

Каломбо-Муламба В.И. Эффективное управление кредитным риском как инструмент повышения надежности коммерческого банка / В.И. Каломбо-Муламба. [Текст] // Проблемы современной экономики, 2015. С. 46-48. ↑

-

Калинин Н.В., Матраева Л.В., Денисов В.Н. Деньги. Кредит. Банки/ М.: Дашков и К, 2015. С.166. ↑

-

Егорушкина Т. Н., Ковляметов Д. Д. Значение риск-менеджмента в управлении рисками на предприятии // Научно-методический электронный журнал «Концепт». – 2016. – Т. 17. – С. 435–439. ↑

-

Бондаренко Д.В. Стандарт качества интегрированного управления рисками и организации внутренних процедур оценки достаточности капитала в банках / Д.В. Бондаренко, М.А. Поморина // Деньги и кредит. — 2016. — № 1. — С. 61–68. ↑

-

Никифорова В.Д. Достаточность собственного капитала как основа регулирования банковс- ких рисков в России / В.Д. Никифорова // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. — 2016. — № 1. — С. 40–46. ↑

-

Бондаренко Д.В. Стандарт качества интегрированного управления рисками и организации внутренних процедур оценки достаточности капитала в банках / Д.В. Бондаренко, М.А. Поморина // Деньги и кредит. — 2016. — № 1. — С. 61–68. ↑

-

Положение Банка России от 03.11.2009 г. №346-П «О порядке расчета размера операционного риска» // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www.consultant.ru. ↑

- Корпоративная культура в организации

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Формирование группового поведения в организации

- Архитектура современных компьютеров.

- «Кадровая стратегия в системе стратегического управления организацией»

- Проблемы разграничения гражданского права и смежных отраслей права

- «Налог на доходы физических лиц»

- Управление поведением в конфликтных ситуациях (на примере ООО «Идеал»)

- Обеспечение национальной безопасности в современной Российской Федерации (региональный аспект): приоритеты сотрудничества государства и общественных объединений

- Разработка концепции проекта по созданию инновации

- «Проектирование реализации операций бизнес-процесса «Взаиморасчеты с клиентами»»

- «Ценообразование в торговле, на пример ООО «ВОСТОК»