Банковская система, ее элементы и важнейшие свойства.Данные истории по возникновению и развитию банковского дела

Содержание:

ВВЕДЕНИЕ

Слово «банк» происходит от старо-французского слова, означающего «стол». Конкретной исторической даты возникновения банков нет. Элементы развития банковского дела можно найти в истории древних государств – Египта, Рима, Греции. В те времена банковские операции сводились к покупке, продаже, размену монет, учету обязательств до наступления сроков, приему вкладов, выдаче ссуд, ипотечным и ломбардным операциям. Но постепенное изменение социально-экономических условий привело к затиханию товарно-денежных операций и вместе с ними операций, которые сегодня трактуются как банковские.

Основная работа банков на начальной стадии была связана с отдачей под залог, хранением или получением в кредит сельскохозяйственной продукции и ремесленных изделий. Появление денег в виде монет, а затем и создание денежных систем повлекли за собой ее стремительное развитие. Возникает денежно-кредитная система.

Банки становятся крупными резервуарами, куда медленно стекаются деньги про запас и откуда они не всегда выходят с надлежащей предусмотрительностью. Коммерческие банки вырастают в универсальные денежно-кредитные организации, которые не только кредитуют и производят прием вкладов, но и проводят операции с ценными бумагами. Возникают центральные банки.

В современной экономической организации жизни общества банки решают основные задачи: посредничество на денежном рынке между лицами, имеющими свободные средства, и лицами, которые нуждаются в таких средствах; регулирование денежного обращения; управление платежным оборотом

В услугах банков нуждается большая часть граждан, фирм и государства. Обращаясь в банк за помощью, они становятся его клиентами. Кредитные организации, принимая вклады и предоставляя ссуды, играют роль финансового посредника, что является жизненно важным условием нормального функционирования экономики.

Работа современных банков многообразна. Они не только организуют денежный оборот и кредитные отношения, но также осуществляют финансирование экономики, куплю-продажу ценных бумаг, доверительное управление имуществом и ряд посреднических операций. Определяя сущность банка, следует рассмотреть круг исполняемых им операций, оценить место банка в хозяйстве, что позволит проанализировать реальную деятельность конкретных финансовых учреждений. Сущность всех элементов банковской системы едина и не зависит от определенного предмета рассмотрения: коммерческий или эмиссионный, специализированный или универсальный, частный или государственный, межрегиональный или местный банк. Напротив, все они имеют свои особенности, которые отражают многообразие элементов банковской системы.

Цель настоящей работы – проведение анализа истории возникновения и развития банковского дела. Для достижения указанной цели решаю следующие задачи: рассмотреть историю возникновения и объективные причины появления банков; характеристика особенностей банковской системы Китая; исследовать причины и тенденции глобального финансово-экономического кризиса.

Объект исследования – причины возникновения банковского дела. Предмет исследования – российская банковская система в условиях глобального кризиса. Теоретической основой исследования явилась разработка и выводы зарубежных и отечественных исследователей.

В работе использовались брошюры, статьи в сборниках и периодической печати по вопросам.

1.ДАННЫЕ ИСТРИИ ПО ВОЗНИКНОВЕНИЮ И РАЗВИТИЮ БАНКОВСКОГО ДЕЛА

1.1 ОСНОВНЫЕ ПРИЧИНЫ ПОЯВЛЕНИЯ БАНКОВ И РАЗВИТИЯ БАНКОВСКОГО ДЕЛА

Одной из основных потребностей людей является занятие посреднической деятельностью, которая выражается во взаимных платежах, связанных с обращением монет, различных по весу и содержанию драгоценных металлов.

В различной литературе банковского дела можно встретить данные о вавилонских банкирах, принимавших процентные вклады и выдававших ссуды под письменные обязательства и под залог различных ценностей. Историки отмечали, что в VIII в. до н.э. Вавилонский банк принимал вклады, платил по ним проценты, выдавал ссуды и даже выпускал банковские билеты.

Наряду с частными банкирами крупные денежные операции проводили храмы, в основном они занимались хранением запасных фондов и сокровищ, а также давали городам долгосрочные ссуды под небольшие по тому времени проценты. Сохранились сведения о городском займе, который был выдан Делосским храмом на пять лет из расчета 10% годовых.

Во времена античности, когда преобладало натуральное хозяйство, наиболее характерными были натуральные займы.

В Древнем Египте банковское дело находилось в ведение государства. По достоверным данным древнеегипетские банки кроме фискальной функции осуществляли следующие операции: покупку, продажу и размен монет; выдачу ссуд; ипотечные и ломбардные операции; учет обязательств до наступления срока; прием вкладов.

В античный Рим банковское дело было «завезено» из Греции. Как и в Афинах, римские банкиры также имели свои заведения на форуме.

В Англии, ставшей в XVII в. самой передовой индустриальной страной, первыми банкирами были золотых дел мастера. Вскоре после того, как в торговых сделках начали использовать золото, стало очевидным, что как покупателям, так и торговцам, неудобно и небезопасно каждый раз при заключении сделок перевозить, взвешивать и проверять на чистоту золота. Поэтому укоренилось правило: отдавать золото на хранение золотых дел мастерам, которые имели подвалы или специальные кладовые и могли за плату предоставить их. Получив золотой вклад, золотых дел мастер выдавал вкладчику квитанцию. Вскоре товары стали обмениваться на квитанции золотых дел мастеров. Квитанции превратились в раннюю форму бумажных денег .

Деньги, которые находились в обращении, полностью обеспечивались золотом. Видя готовность людей принимать квитанции в качестве бумажных денег, золотых дел мастера начали осознавать, что хранимое ими золото востребуется редко, в результате чего количество еженедельно и ежемесячно вкладываемого золота стало превышать количество изымаемого. Затем какому-то сообразительному золотых дел мастеру пришла в голову идея, суть которой заключалась в том, что выпуск бумажных денег может превышать количество имеющегося золота. Этот золотых дел мастер и стал направлять избыточные бумажные деньги в обращение, давая под процент ссуды торговцам, производителям и потребителям. Так зародилась банковская система частичных резервов.

По схеме причин образования банков как институтов публичного кредита следует разделять общие и конкретно-исторические, специфические для каждой страны. Общие причины создания банковской системы характеризуют потребность в ней и возможности потенциала развития. Потенциал развития банковского дела определяется общим уровнем зрелости рыночной экономики, специализацией функций предпринимательства, масштабами распространения денежных отношений.

Наряду с общими моментами всегда проявляются конкретно-исторические обстоятельства при решении того или иного вопроса. Эти особенные момента могут быть связаны: с усилившимся дефицитом государственного бюджета и поиском более дешевых внутренних источников заимствования в такой ситуации, когда иные себя исчерпали; с проведением реформ в области государственного управления финансами.

Ссудный капитал – явление развивающегося капиталистического хозяйства, часть совокупного промышленного капитала. Его возникновение как самостоятельного явления происходит вследствие разделения предпринимательского труда, обособления кругооборотов торгового, производительного и ссудного капитала. Он используется для наращивания общественного капитала.

Ростовщический капитал – характерное явление докапиталистических хозяйственных систем, он не обслуживает важнейшие потребности, связанные с его производительным использованием.

Ростовщический капитал служит не умножению общественного богатства и капитала, а их перераспределению. В результате использования ростовщических займов ухудшается положение заемщика, ставит его в зависимое материальное положение, приводит к деградации хозяйства.

Среднюю норму прибыли, которую способен получить промышленный капиталист, следует рассматривать как конечный максимальный предел нормы ссудного процента. Ростовщический капитал предоставляется под более высокий процент, чем ссудный капитал. Первоначально ссудный капитал развивается как реакция товаропроизводителей на ростовщичество.

Развитие банков в качестве реакции против ростовщичества означает, что процент за кредит понижается, и валовая прибыль, поучаемая предпринимателем, распадается на две части: процент по кредиту и предпринимательский доход. В результате ростовщик и банкир выступают как антагонисты. В процессе функционирования банковский капитал, понижая процент по ссуде, сокращает поле для ростовщической деятельности и изживает ее. Образование банковского капитала – это форма коллективной защиты всех субъектов товарного хозяйства от ростовщичества.

Ростовщическая и банковская ссуды предоставляются под разное обеспечение. Величина дохода, приносимого ростовщическим и ссудным капиталом, непосредственно увязаны с величиной залога по предоставляемому кредиту.

Залог у ростовщика – исключительно высокий. Неуплата ростовщического процента подчас грозила утратой личной независимости, обращением в рабство.

При получении ростовщических и банковских ссуд преследуются разные индивидуальные цели. Цель промышленного капиталиста – присвоение прибыли не ниже средней с таким расчетом, чтобы получить предпринимательский доход. Индивидуальной целью получения ссуды у ростовщика часто является выживание, в лучшем случае – приобщение к рыночным отношениям.

Ростовщический и банковский капиталы преследуют разные общественные цели. Ростовщичество вело к капиталистическим отношениям за счет накопления крупных денежных сумм в руках отдельных лиц и лишения собственности у других. Ссудный капитал способствует распространению товарно-денежных отношений в их развитой, капиталистической форме. Поэтому нарождающийся промышленный капитал создает свои кредитные институты – банки – для ускорения кругооборота общественного капитала и повышения совокупной массы прибыли в общественном хозяйстве.

Банковская система(мировая) формировалась в ходе эволюционного процесса, длившегося в течение нескольких веков. Первые банки возникли на рубеже XVI-XVII вв. Первый Английский акционерный банк был учрежден в 1694 г. и получил от правительства права выпуска банкнот.

1.2 БАНКОВСКАЯ СИСТЕМА КИТАЯ

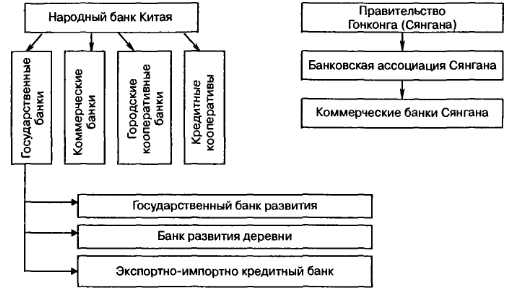

В Китае разработана банковская система двух уровней. На первом уровне находится центральный банк, а на втором – специализированные государственные банки и обширная сеть коммерческих банков. При этом отдельные депозитные, кредитные и расчетные операции могут осуществляться так называемыми городскими и сельскими кредитными кооперативами, а также городскими кредитными банками (прил.В).

Изначально на банк Китая были возложены следующие функции: выполнение операций государственного казначейства; контроль над частными кредитами; размещение государственных займов; контроль над операциями с иностранной валютой и драгоценными металлами. Эта система со временем претерпела ряд изменений. Наиболее существенным стало то, что с сентября 1987 г в соответствии с решением Центрального народного правительства Народный банк Китая выполняет функции центрального банка и не занимается промышленно-торговыми кредитами и сбережениями. Его капиталы полностью финансируются государством и являются государственной собственностью.

Банк Китая управляет денежной политикой государства, применяя следующие регуляторы: формирование установленных пропорций требований отчислений в депозитный резервный фонд от кредитно-денежных организаций; определение базовой процентной ставки центрального банка; осуществление переучета векселей кредитно-денежных организаций, открывших счета в Народном банке Китая; предоставление кредитов коммерческим банкам; покупка и продажа на открытом рынке облигаций государственного займа, других правительственных облигаций и валюты.

В числе многочисленных полномочий Народного банка Китая особого внимания заслуживает так называемое принятие управления коммерческими банками. Если коммерческий банк находится в кризисном состоянии или под угрозой кризиса доверия, серьезно влияющего на интересы вкладчиков, то Банк Китая может принять на себя управление данным банком.

Последняя мера призвана способствовать сосредоточению усилия коммерческого банка на улучшение качества традиционных для них операций.

В банковскую систему Китая также входят кредитные кооперативы и городские кооперативные банки.

Кредитные кооперативы – это финансовые организации, главными задачами которых являются прием депозитов и предоставление кредитов находящимся в городах и сельской местности мелким компаниям, ведение расчетов между ними, а также прием вкладов населения [10, с.32].

Кредитные кооперативы подразделяются на городские и сельские. Городские кооперативные банки учреждаются на долевой основе. Держателями их капитала является население, предприятия с капиталом менее 1 млн. юаней, а также государство в лице местных органов власти.

Первыми шагами новой власти стали национализация крупнейших банков и создание на их основе государственных банков. Банковская система строилась, исходя из задачи организации во главе пирамиды различных банков единого централизованного государственного банка с разветвленной сетью отделений, способного сосредоточить не только эмиссию денег, но и основную часть всех кредитных и расчетных операций в стране.

В 1994 г. были созданы три специализированных государственных банка – Государственный банк развития, Банк развития деревни и Экспортно-импортный кредитный банк, основной задачей которых стало предоставление политических, льготных кредитов. Эти банки не конкурируют с коммерческими банками, поскольку их кредитные ресурсы формируются не за счет прямого привлечения сберегательных депозитов, а путем выделения им бюджетных средств, займов Народного банка Китая и эмиссии собственных облигаций.

Банковская система Китая – один из самых динамичных элементов экономики этого государства. При этом, несмотря на многочисленные нововведения, ее характерной особенностью является неизменно жесткий контроль над деятельностью коммерческих банков. Среди последних изменений в банковской системе Китая следует назвать превращение с целью активизации конкуренции государственных банков в банки коммерческие, а также увеличение количества городских кооперативных банков.

Иностранным банкам были разрешено создавать представительства в специальных экономических зонах: в Пекине и ряде других городов. Однако банковские представительства могли заниматься только рыночным исследованиями, консалтингом, экономически анализом, содействием в установлении контактов с китайскими властями, производителями и потребителями, но никак не банковской деятельностью.

Большое количество иностранных банков учреждается в районах концентрации предприятий с иностранными инвестициями.

2. ГЛОБАЛЬНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ КРИЗИС В РОССИИ. ПРИЧИНЫ РАЗВИТИЯ

2.1 ПРОБЛЕМЫ РОССИЙСКОГО БАНКОВСКОГО СЕКТОРА

Самый лучший способ определить продолжительность кризиса – изучить динамку прошлых кризисов. Анализ некоторых кризисов показал, что период восстановления экономики обычно приблизительно в два раза длиннее периода падения, рецессии. Например, в период Великой депрессии падение длилось 4 года, а восстановление – 8 лет. Трудно прогнозировать окончание рецессии, но важно понимать, что восстановление валового внутреннего продукта до докризисного уровня займет примерно в два раза больше времени, чем длилось падение.

Сбербанк изучил 10 банковских кризисов, происходивших в последние 25 лет в разных странах, и меры государственной политики по улучшению ситуации в банковском секторе. Анализ показал, что большинство кризисов имеют одинаковую природу и развиваются по похожим сценариям: многие кризисы происходили через несколько лет после финансовой либерализации или, как нынешний кризис, - после периода массовых инноваций в банковском секторе; кредитный бум, следовавший за финансовой либерализацией, сопровождался появлением финансовых пузырей и пузырей на рынке жилья; в большинстве стран до начала кризиса действовала система фиксированного валютного курса по отношению к одной из резервных валют; на фоне фиксированных курсов и в связи с финансовой либерализацией происходил приток капитала, который в значительной мере финансировал кредитную экспансию и ценовые пузыри [5, с.8].

В процессе кризиса снижались объемы кредитования, происходили сдувание пузырей, резкая девальвация национальной валюты и падение реального валового внутреннего продукта. Причина снижения – проблемы ликвидности и роста объема «плохих» долгов на балансах банков.

Работа по борьбе с кризисами показывает, что не всегда активные действия правительств приводят к позитивным результатам, вследствие чего страны оказываются в длительной рецессии. Поэтому с кризисом не обязательно бороться активно, важнее – правильно. Иногда на начальном этапе эффективно сделать паузу, выбрать соответствующие инструменты борьбы, адекватно распределить имеющиеся ресурсы, чтобы не нарушить макроэкономическую стабильность в период пика экономического кризиса.

Для всех кризисов очевидно одно важное обстоятельство: до тех пор, пока власти не решали проблему банковского сектора, восстановление не начиналось. Исключение составили также развивающиеся страны с незначительным банковским сектором, в которых экономический рост может возобновиться без расчистки балансов банковского сектора именно в силу его малой значимости.

Расчистка балансов банковского сектора от «плохих» долгов, накопившихся после острого этапа кризиса, является ключевой мерой для возвращения к сбалансированному росту. Но правительства очень часто запаздывают с е проведением, так как для них она довольно болезненна.

Во-первых, помощь банкам – то вообще непопулярная в политическом отношении мера, поскольку выглядит как поддержка богатых. Во-вторых, всегда сложно сознать, что помощь банкам – мера виртуальная: деньги фактически канализируются в реальный сектор экономики, потому что собственные издержки банковского сектора относительно невелики. Из всей суммы поступающих в него средств лишь 3-4% являются маржой банковского сектора и поддерживают функционирование самого финансового института, остальное идет в экономику.

Встает вопрос о дальнейших действиях: рекапитализация банковского сектора или выкуп «плохих» долгов по нерыночным, номинальным ценам. В этом случае одновременно достигаются две цели: поддержание банковского сектора и устранение «плохих» долгов при условии, что создаются стимулы для эффективного управления ими со стороны банков-держателей. Такие трудные вопросы необходимо решать.

Правительство РФ и Центральный банк РФ больше всего были озабочены необходимость поддерживания и наращивания объемов кредитования. Недавно началось абсолютное сокращение кредитного портфеля банковского сектора.

При нынешних темпах падения валового внутреннего продукта и промышленного производства сохранить, а тем более увеличить этот портфель невозможно, какими бы административными рычагами государство ни располагало. Но главное – этого и не требуется, ибо в результате возникают дополнительные риски. Перекладывая риски реального сектора на банки, где за прошедшее годы экономического роста они и так накоплены в огромном количестве, надо понимать, что погашать задолженность все равно придется с привлечением средств государства [4, с.12].

Темпы роста задолженности из месяца в месяц ускоряются, хотя на фоне мирового опыта абсолютные цифры выглядят довольно скромно (Казахстан – свыше 12-13%).

Более корректной следует признать международную систему учета. Очевидно, что сегодня в российском банковском секторе имеется значительная скрытая просрочка.

В I квартале 2007 г. наметились банки-чемпионы по наращиванию резервов, в первую очередь речь идет об «Альфа-банке» и «МДМ-банке». Объясняется это тем, что их менеджмент или собственники адекватно понимают риски и опережающими темпами создают резервы под возможные потери, скорее всего ситуация в большинстве кредитных организаций не слишком отличается от ситуации в указанных банках.

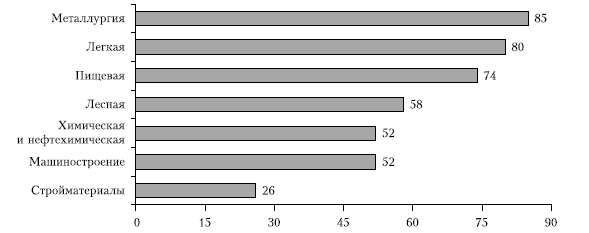

Был проведен опрос. Предприятиям задавался вопрос: Согласны ли они выполнять условия обязательства перед банками по взятым ранее кредитам? На этот вопрос положительно ответили 28% предприятий, в отрасли – металлургии – 74%.

Рис.1.1 –Количество Предприятий, способных расплачиваться по кредитам, %

Аналитики пытаются оценить потенциальные потери российского банковского сектора. Наряду с компанией «Ренессанс-Капитал» такую работу провел и Сбербанк России (прил.6).

Банкам будет трудно самостоятельно найти на рынке ресурсы для рекапитализации. Поэтому государство во многом должно эту обязанность взять на себя. Сегодня наступил критически важный момент, когда государству предстоит выработать курс на проведение рекапитализации. Должны быть даны четкие сигналы, в первую очередь частному банковскому сектору.

Исторически так сложилось, что в стране действует огромное количество банков, среди которых большинство неэффективны, их даже сложно в полной мере назвать банками. Есть много корпоративных «карманных» банков, на рынке практически не работающих.

При определенных условиях кризис может привести к существенной консолидации российского банковского сектора. Государство должно разработать специальную программу мер по значительному увеличению количества мощных, крупных структур в российском банковском секторе.

От того, какая политика в отношении банковского сектора будет выработана сегодня, зависит будущее страны на много лет вперед.

ЗАКЛЮЧЕНИЕ

Деньги – язык рынка. В системе товарно-денежных отношений деньги: опосредуют процесс товарного обращения; являются целью предпринимательской деятельности и средством ее реализации. Деньги выполняют в экономике следующие функции: мера стоимости, средство обращения, средство платежа, средство накопления, мировые деньги.

Банковское дело 21 века – результат длительной исторической эволюции. Наиболее ранними прообразами банков принято считать храмы, служившие в качестве наиболее безопасного хранилища товаров и денег. Но все это была еще не банковская деятельность в полном смысле. Подлинное развитие банковского дела начинается с того момента, когда к функции хранения прибавилось совершение кредитных операций. Первыми профессионалами в области банковского дела можно считать менял и ростовщиков. Таким образом, развитие банковского дела теснейшим образом связно с развитием кредитных отношений.

Считается, что признаком современного мышления является системный подход. Термином «система» охотно оперируют не только ученые, философы, но и деятели культуры и искусства, организаторы производства и работы банков.

Как это ни покажется странным, но термин «система» не получил от этого четкого определения. Чаще всего под словом «система» понимается состав чего-либо.

Банковская система не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям.

На рынке функционируют торговая система, система транспорта и связи, исполнительной и законодательной власти, правоохранительных органов и т.п. Каждая из данных и других систем имеет свое особое назначение. Они соприкасаются друг с другом, но имеют разные задачи. В банковскую систему нельзя включать производственные, сельскохозяйственные единицы, занятые другим родом деятельности.

Специфика банковской системы определяется ее составными элементами и отношениями, складывающимися между ними.

Сущность банковской системы - это не арифметическое действие, а проникновение в новую более широкую сущность, охватывающую сущность не только отдельных элементов, но и их взаимосвязь. Сущность банковской системы обращена не только к сущности частных, составляющих элементов, но и к их взаимодействию. Из этого следует, что сущность банковской системы влияет на состав и сущность ее отдельных элементов.

Коммерческий банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые учреждения: инвестиционные фонды, страховые компании, биржи, брокерские, дилерские фирмы. Но банки как субъекты финансовой системы имеют два существенных признака, отличающих их от всех других субъектов.

Для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства, а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими.

Банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости их активов и пассивов распределяют среди своих акционеров.

Точкой рассмотрения перспектив российского банковского сектора послужило высказывание вице-президента Ассоциации «Россия» о перенастройке всей банковской системы, связанной с кардинальным изменением основных источников ее рефинансирования, и, как следствие, всей экономики. Можно сказать, что образована новая структура банковской системы, которая закреплена последними актами в соответствующих областях регулирования и законодательства. В новых условиях значительно возрастает роль нестандартных решений в области реструктуризации долга заемщиков и связанных с этим маркетинговых исследований клиентской аудитории

БИБЛИОГРАФИЯ

- Самбурова А.Н. кредит, банки : учебник. – «Сова» Издат, 20011.

- Михайлов К.Н.Кредит. Банки – А.А.: Демидов К, 2009. –

- Жиглов В.М., Ремесленникова Ш.И., Макроэкономика – Москва 2009.

- Деньги. Банки Под ред. В.К.Барбарисова, Г.Г.Волошин. – М.: ТК Велби, изд-во Проспект, 2012.

- Мировая экономика и международные экономические отношения [текст] : учебник / Под ред. ЮР.Т.Филиппова,. – Ростов-на-Дону: Феникс

Полевой В.А. Деньги, банки : учеб. пособие. – М.: ЭКСМО

- Денежное обращение : учебник / Под ред. Г.А.Патрушева . Юрайт-Издат, 2008. – 543 с.

- Финансы и недвижимость. Железнова В.С . Изд. «Свет» Ставрополь.

ПРИЛОЖЕНИЯ

БАНКОВСКАЯ СИСТЕМА КИТАЯ

ПРИЛОЖЕНИЕ 2

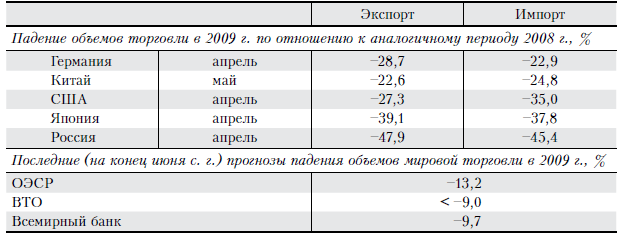

КРИЗИС В МЕЖДУНАРОДНОЙ ТОРГОВЛЕ

КРИЗИС В МЕЖДУНАРОДНОЙ ТОРГОВЛЕ

- Стратегии поведения руководителей в условиях конфликтной деятельности.

- Сущность и значение организационной структуры управления.

- Понятие и признаки государства (Эволюция взглядов на сущность государства)

- Разработка регламента выполнения процесса «Учет предоставленных услуг салоном красоты» (Понятие регламентации бизнес-процесса)

- Управление поведением в конфликтных ситуациях

- Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации

- Проектирование реализации операций бизнес-процесса «Продажи» (Описание предметной области автоматизации)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЗАЩИТЫ ИНФОРМАЦИИ В БАНКОВСКИХ СИСТЕМАХ

- Понятие и экономическая сущность оборотных активов предприятия

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИМУЩЕСТВЕННОГО НАЛОГООБЛОЖЕНИЯ БАНКОВ

- Сетевой маркетинг как форма организации бизнеса

- Устройство персонального компьютера (Устройство ПК, его основные блоки и их назначение)