Банковская система, ее элементы и важнейшие свойства (СУЩНОСТЬ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Банковская система является неотъемлемой составляющей экономической системы любой страны. Банки являются связующим звеном между промышленностью и торговлей, сельским хозяйством и населением. Тем самым понятна необходимость и важность банковских структур, как для бизнеса, так и для экономики страны в целом.

Продолжающаяся более полутора десятилетий трансформация экономических отношений в российском обществе сопровождалась определенными изменениями в экономической, финансовой и банковской системах. Одновременно в зарубежных странах проходили процессы качественного изменения роли и места банковской системы в экономике. Все это выявило необходимость детальных экономических исследований в области изучения банковских систем и тенденций в их развитии.

Современная банковская система является важнейшей сферой национальной экономики, практическая роль которой обусловливается тем, что она обеспечивает систему платежей и расчетов, большая часть коммерческих сделок осуществляется через вкладные, инвестиционные и кредитные операции, банки, как финансовые посредники, аккумулируют и трансформируют сбережения населения и фирм в кредиты домохозяйствам и предприятиям. Ее роль и значение в развитии экономики страны определяется не только потенциалом, присущем банковской системе, но и постоянным развитием теории и практики, неиспользованными возможностями и наметившимися тенденциями в мировом финансовом пространстве.

Стабильность банковской системы имеет чрезвычайное значение для эффективного осуществления денежно-кредитной политики. Банковский сектор является тем каналом, через который передаются импульсы денежно-кредитного регулирования всей экономике. Именно необходимостью изучения такого важного компонента рыночной экономики и определяется актуальность данной темы.

Банковская система - это такое целостное образование, которое обеспечивает ее устойчивое развитие.

Объект исследования – банковская система.

Предмет исследования – элементы и важнейшие свойства банковской системы.

Цель данной работы заключается в рассмотрении банковской системы, функций центрального банка и кредитных банков и особенности развития банковского сектора в Российской Федерации.

Достижение данной цели сопряжено с выполнением следующих задач:

- Изучить понятие и роль банковской системы Российской Федерации.

- Проанализировать структуру банковской системы Российской Федерациии.

- Рассмотреть центральный банк Российской Федерации, как проводник денежно-кредитной политики.

- Изучить коммерческие банки как часть банковской системы.

Теоретической и методологической основой для выполнения работы послужили: законодательные и нормативные акты, научная и учебно-методическая литература, статьи в периодических изданиях, статистические данные Банка России.

В работе использовались труды отечественных ученых по вопросам развития банковского дела и деятельности Банка России. В их числе работы ведущих отечественных ученых: А.В. Аксеничева, Е.Б. Стародубцева, О.М. Маркова, Е.Ф. Жукова, Е.Ю. Грачева, Л.Л. Игонина, Т.Г. Ильина, О.В. Беспалова, А.А. Земцова, В.С. Акопова, Г.Г. Погосяна, В.Е. Пономаренко, Т.Э. Рождественской, А.Г. Гузнова, В.Д. Белоусов, В.А. Бирюков, В.В. Каширин, А.А. Нестерова, Н.Б. Глушкова, В.М. Ибрагимов, Е.М. Константинова, Г.Г. Коробова, Ю.Г. Вешкин, М.А. Алленых, В.Б. Сенин, О.И. Лаврушин, Л.Г. Ефимовой, О.И. Печоник и др.

В качестве методов исследования применялись: исторический, сравнительно-правовой, монографический, экономико-статистический, вариантно-расчетный.

В связи с вышеизложенным выбранная тема имеет практическую значимость, так как решая современные проблемы российских банков, целесообразно воспользоваться историческим опытом функционирования банковской системы России, рассмотреть возникновение и развитие законодательства РФ о банковской системе, этапы развития банковской системы и наметить пути дальнейшего её совершенствования

ГЛАВА 1. СУЩНОСТЬ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Понятие и роль банковской системы Российской Федерации

Под термином «система» (от греч. – целое, составленное из частей; соединение) понимается множество элементов, находящихся в отношениях и связях друг с другом, которое образует определенную целостность, единство.

Толковый словарь Ожегова определяет систему как нечто целое, представляющее собой единство закономерно расположенных и находящихся во взаимной связи частей[1].

Трудность в определении понятия «банковская система», выявлении ее частей и структуры отчасти объясняется тем, что термин «банковская система» имеет не столько правовое, сколько экономическое содержание, причем эти два понятия не совпадают[2].

Выяснению смыслового содержания термина «банковская система Российской Федерации» на сегодняшний день, по нашему мнению, препятствуют такие факторы, как:

- отсутствие полноценного легального определения этого термина в действующем законодательстве;

- появление новых юридических лиц, которые либо осуществляют отдельные банковские операции, либо, так или иначе, способствуют развитию банковской сферы.

Вопрос о включении этих новых образований в банковскую систему остается спорным.

Понятие «банковской системы» многогранно. В экономической литературе существуют различные подходы к её определению. Наиболее часто для исследования сущности банковской системы используют системный и институциональный подходы. В этой связи, прежде всего, рассмотрим суть каждого из них в общетеоретических рамках (табл.1).

Таблица 1

Классификация определений банковской системы в зависимости от использованного подхода

|

Автор |

Определение |

Комментарий |

|

1. Системный подход |

||

|

Глушкова Н.Б. |

Системный подход Банковская система – упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого[3] |

Основной недостаток – мало отражает специфику банковской системы. Подобным образом можно определить систему целом. |

|

Ибрагимов В.М. |

Банковская система – совокупность банков, предоставляющих соответствующие их функциям услуги, и совокупность отношений между ними в рамках системы, а также их отношений с государством, хозяйствующими субъектами и населением[4] |

Основные недостатки: банки – не единственные элементы (институты) банковской системы; отношения банков с государством, хозяйствующими субъектами и населением не являются частью банковской системы, а характеризуют её взаимодействие с внешней средой |

|

Константинова Е.М. |

Банковская система - обусловленная уровнем развития кредитно-денежных отношений, упорядоченная совокупность элементов, связанных между собой и с внешней экономической средой устойчивыми социально- экономическими и организационно- экономическими отношениями, объединённых общими целями функционирования |

Основной недостаток – кредитные организации и центральный банк – не единственные элементы банковской системы |

|

2. Институциональный подход |

||

|

Коробова Г.Г. |

Банковская система – совокупность кредитных институтов внутри страны с внутренними взаимосвязями между ними[5] |

Институциональный состав – одна из важнейших характеристик банковской системы. Вместе с тем, данная характеристика не является постоянной, ввиду чего, на наш взгляд, не совсем корректно через неё выражать сущность банковской системы. Кроме того, достаточно трудно в одном определении охватить все входящие в банковскую систему институты. В данных определениях в банковскую систему включены только кредитные институты |

|

Вешкин Ю.Г. и Авагян Г.Л. |

Банковская система – совокупность участников денежно-кредитного рынка – коммерческих и специализированных банков, небанковских кредитных учреждений, выполняющих депозитные, ссудные расчётные операции и действующих в рамках общего денежно-кредитного механизма[6][7] |

|

|

Алленых М.А. |

Банковская система - совокупность формальных, закреплённых в праве, и неформальных норм и правил поведения, упорядочивающих взаимодействие экономических агентов в процессе создания дополнительной покупательной способности[8] |

Положительным аспектом данного определения является попытка рассмотреть банковскую систему как особый экономический институт (то есть совокупность норм и правил поведения). Вместе с тем, данное определение мало отражает специфику банковской системы. Подобным образом можно определить как экономическую систему в целом, так и её различные подсистемы, например, финансовую систему, кредитную систему, нефинансовый сектор и т.д. |

|

Сенин В.Б. |

Банковская система – структура и механизм взаимодействия, традиции создания и функционирования специализированных институтов, действующих в сфере денежно-кредитных отношений, имеющих исключительные полномочия для осуществления банковской деятельности либо выполняющих представительские функции[9] |

Основной недостаток – под «специализированные институты, действующие в сфере денежно-кредитных отношений, имеющих исключительные полномочия для осуществления банковской деятельности либо выполняющих представительские функции» не подпадают, например, органы регулирования банковской системы, отличные от центрального банка, ряд институтов банковской инфраструктуры. |

|

3. Системно-институциональный подход |

||

|

Стародубцева Е.Б. |

Совокупность всех банков представляет собой банковскую систему, появление которой было обусловлено тем, что их расширяющаяся деятельность не может быть реализована в отдельности, вне подчинения единым правилам ведения операций, вне опоры на центр с его функциями, объединяющими деятельность системы[10] |

Основной недостаток – банки рассматриваются в качестве единственных элементов банковской системы |

|

Лаврушин О.И. |

Банковская система – необходимая совокупность банков, небанковских кредитных учреждений и банковской инфраструктуры, обеспечивающих её устойчивое развитие[11] |

Данные определения Лаврушина О.И. и Ефимовой Л.Г. являются достаточно удачными, т.к. с одной стороны отражают специфику банковской системы, выделяя её основные институты (они же основные элементы), а с другой – соответствуют идее системности. Вместе с тем, они указывают не на все её элементы |

|

Ефимовой Л.Г. |

Банковская система – это внутренне организованная, объединена общими целями и задачами, способная к саморазвитию и саморегулированию совокупность кредитных организаций, органов управления и организаций банковской инфраструктуры. Эта система входит в другую, более крупную систему. Банковская система – часть финансовой системы Российской Федерации. Со своей стороны, банковская система может также состоять из других систем. Например, в неё входит система бюро кредитных историй[12] |

|

|

Печоник О.И. |

Банковская система – совокупность кредитных отношений (функциональная форма) и различных кредитно- финансовых институтов (институциональная форма), реализующих эти отношения[13] |

Основные недостатки: кредитно-финансовые институты – не единственные элементы банковской системы; банковская система включает не только кредитные отношения (например, отношения между центральным банком и коммерческими банками включают не только кредитные отношения). |

Очевидно, что представленная в таблице 1 классификация определений банковской системы несколько условна и не совсем полна. Практически во всех определениях можно найти признаки обоих подходов. Так, определения, сформулированные в рамках институционального подхода, содержат в себе отдельные признаки системности, а институты банковской системы, в свою очередь, являются основными её элементами. При этом как критерий классификации используются наиболее ярко выраженные моменты в определении.

В целом системный и институциональный подход не противоречат, а скорее дополняют друг друга, характеризуя одно и то же явление с разных сторон. Так, с одной стороны, банковская система представляет собой некий механизм, который ограничивает формы взаимодействия участников денежно-кредитных отношений, упорядочивая его и упрощая. С другой - банковская система имеет своим реальным воплощением определённую организационную структуру, то есть представляет собой институт-организацию.

Современная банковская система России создана в результате реформирования государственной кредитной системы, сложившейся в период централизованной плановой экономики.

Прежде всего, отметим, что понятия «банковская система» и «кредитная система» – не синонимы. На наш взгляд, понятие «кредитная система» шире понятия «банковская система», которая занимает только часть кредитной системы и включает в себя лишь совокупность банков.

В соответствии со ст. 2 Закона о банках банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также представительства иностранных банков[14].

Банковская система – это совокупность коммерческих и национальных банковских учреждений всех видов, а также функций, форм и методов, направленных на выполнение финансово-экономических задач государства.

Сложившуюся ситуацию нельзя признать удовлетворительной, поскольку любая система (в том числе и банковская) не сводится только к ее элементам, а всегда представляет собой нечто качественно новое. Кроме того, рассматриваемое определение оставляет за пределами банковской системы Российской Федерации различные юридические лица, которые либо обслуживают банковскую деятельность, либо сами фактически этой деятельностью занимаются.

1.2 Структура банковской системы Российской Федерации

Структура банковской системы Российской Федерации закрепляется Федеральным законом «О банках и банковской деятельности», где в статье 2 говорится, что «… банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также представительства иностранных банков». Из данной формулировки следует, что банковская система современной России представляет собой единую двухуровневую систему, в которой:

- первый (верхний) уровень представлен Центральным Банком РФ, который осуществляет регулирование и управление всей системой;

- второй (нижний) уровень представлен банками и небанковскими кредитными организациями, находящимися в частной, корпоративной и муниципальной собственности.

На рисунке 1 представлена современная структура банковской системы Российской федерации.

Двухуровневая банковская система отражает сложившуюся практику распределения функций и объема полномочий между ее различными уровнями.

Рисунок 1 – Структура банковской системы в Российской Федерации

Двухуровневая банковская система отражает сложившуюся практику распределения функций и объема полномочий между ее различными уровнями.

Банковская система, как любая другая социальная система, является организацией и нуждается в наличии органов управления, обладающих какими-либо властными полномочиями по отношению к другим элементам системы. Таким властным центром, организующим основные процессы управления в банковской системе России, всегда являлся Центральный банк РФ.

Несмотря на законодательное закрепление за Банком России права проведения всех видов банковских операций, его главная функция – надзор за коммерческими банками и поддержание стабильности и надежности банковской системы в целом. В то же время максимальный объем проводимых в стране банковских операций концентрируется в сфере деятельности коммерческих банков, работающих непосредственно на рынке финансовых услуг.

В соответствии со ст. 1 Федерального закона «О банках и банковской деятельности» кредитной организацией признается юридическое лицо, которое для извлечения прибыли, как основной цели своей деятельности, на основании специального разрешения (лицензии) Банка России имеет право осуществлять предусмотренные законом банковские операции[15].

По действующему законодательству все кредитные организации делятся на два вида: банки и небанковские кредитные организации.

Банк – это кредитная организация, имеющая исключительное право проводить в совокупности три вида банковских операций: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет, открытие и ведение банковских счетов[16].

Банки могут быть универсальными, т. е. осуществлять все или почти все виды банковских операций и специализированными, например, инвестиционными, ипотечными, сберегательными, отраслевыми и др.

Коммерческие банки – основное звено двухуровневой банковской системы России.

Небанковские кредитные организации, которые в настоящее время стали играть важную роль в накоплении и мобилизации денежного капитала, представляют собой кредитные организации, имеющие право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности»[17].

Можно выделить следующие виды небанковских кредитных организаций: клиринговая палата, расчетный центр организованного рынка ценных бумаг, организации инкассации и др.

К специализированным банковским институтам, действующим по лицензии, относятся[18]:

- брокерские и дилерские фирмы,

- инвестиционные и финансовые компании,

- пенсионные фонды,

- кредитные союзы,

- кассы взаимопомощи, ломбарды,

- благотворительные фонды,

- лизинговые и страховые компании.

Основные формы деятельности этих учреждений сводятся к аккумуляции сбережений населения, предоставлению кредитов через облигационные займы корпорациям и государству, мобилизации капитала через различные акции, предоставлению ипотечных и потребительских кредитов, а также кредитной взаимопомощи.

Кредитные организации вправе создавать союзы и ассоциации, не преследующие цели извлечения прибыли, для решения совместных задач. Им запрещается осуществление банковских операций. Союзы и ассоциации образуются и регистрируются в порядке, установленном законодательством для некоммерческих организаций (ст. 3 Закона о банках)[19].

Представляется, что союзы и ассоциации кредитных организаций не следует включать в банковскую систему, поскольку они – некоммерческие организации, которым запрещено совершать банковские операции.

Статья 4 Закона о банках предусматривает возможность создания группы кредитных организаций и холдингов. Группы кредитных организаций образуются для решения совместных задач (совместного осуществления банковских операций) путем заключения соответствующего договора.

Холдинги могут создаваться путем получения кредитной организацией (основной кредитной организацией) в силу преобладающего участия в уставном капитале одной или нескольких кредитных организаций либо в соответствии с заключенным с одной или несколькими кредитными организациями договором о возможности принимать решения, обязательные для указанных кредитных организаций.

Несмотря на то, что Закон о банках не содержит прямого указания на включение в состав банковской системы групп кредитных организаций и банковских холдингов, мы считаем возможным рассматривать их в качестве элементов банковской системы[20]. Группы кредитных организаций и банковские холдинги не являются юридическими лицами, однако для признания их элементами банковской системы это не требуется.

Важно отметить, что группы кредитных организаций и банковские холдинги образуются для совместного осуществления банковских операций.

Следует согласиться с мнением ряда автором о том что, органы управления банковской системой должны обладать контрольно-надзорными полномочиями в отношении основной деятельности организаций, находящихся на втором уровне банковской системы, а также государственным влиянием на банковскую систему[21].

В связи с этим, к первому уровню банковской системы справедливо можно отнести и Федеральную службу по финансовым рынкам, которая в соответствии со ст. 14 Федерального закона № 218-ФЗ «О кредитных историях»[22], а также Положением о Федеральной службе по финансовым рынкам[23] осуществляет государственный контроль и надзор за деятельностью бюро кредитных историй.

В частности, Федеральная служба по финансовым рынкам обладает правом издавать обязательные для исполнения бюро кредитных историй нормативные правовые акты по вопросам, отнесенным к ее компетенции, ведет государственный реестр бюро кредитных историй, осуществляет контроль за соблюдением прав участников информационного обмена.

Несомненным элементом банковской системы является бюро кредитных историй – юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии со ст. 3 Закона о кредитных историях, услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг.

Бюро кредитных историй является важным элементом банковской инфраструктуры, призванным упростить деятельность кредитных организаций, снизить их риски в процессе кредитования заемщиков, а также предоставить добросовестным субъектам кредитных историй возможность получения займов (кредитов) на более выгодных условиях.

Следует не согласиться с мнением различных авторов о том, что коллекторские агентства также можно отнести к организациям банковской инфраструктуры[24]. Многочисленная судебная практика подтверждает, что закон не требует лицензирования и не предъявляет никаких специальных требований к деятельности по взысканию задолженности по кредитам и в порядке суброгации. Любое лицо, приобретшее соответствующее требование по сделке уступки требования, может взыскивать этот долг с должника.

Ошибочной является и точка зрения о том, что, например, ломбарды также могут быть включены в банковскую систему в качестве ее элемента лишь, но основании того, что ломбарды главным образом служат для получения быстрых краткосрочных займов, предоставляемых физическим лицам[25].

Нам представляется, что основным критерием отнесения хозяйствующего субъекта к элементам банковской системы должно являться полномочие соответствующей организации осуществлять на регулярной основе отдельные виды банковских операций, указанных в ст. 5 Закона «О банках и банковской деятельности»[26].

В специализированной литературе наблюдается дискуссия о правовом статусе таких участников банковской системы, как государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» и государственная корпорация «Агентство по страхованию вкладов»[27].

Указанные субъекты занимают промежуточное положение между организациями банковской инфраструктуры и органами управления банковской системой, поскольку их можно отнести как к первому, так и ко второму уровню банковской системы Российской Федерации[28].

Банк развития и внешнеэкономической деятельности, являясь государственной корпорацией, с одной стороны, оказывает влияние на банковскую систему путем осуществления финансирования инвестиционных проектов, направленных на развитие инфраструктуры и реализацию инновационных проектов, в том числе в форме предоставления кредитов или участия в капитале коммерческих организаций.

Однако отсутствие у Внешэкономбанка контрольно-надзорных полномочий над организациями, расположенными на втором уровне банковской системы, не позволяет отнести его к верхнему уровню банковской системы.

В то же время государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» делегируются властные полномочия в области управления публичными финансами.

Вышеназванная корпорация осуществляет деятельность по учету, использованию, обслуживанию и погашению государственных кредитов и займов, предоставленных Российской Федерацией иностранным государствам, в том числе выполняет расчетные операции. В этом случае государственная корпорация Внешэкономбанк наделяется полномочиями государственного органа наряду с Центральным банком Российской Федерации в области осуществления государственной кредитной политики.

В широком смысле указанные функции означают участие государственной корпорации Внешэкономбанк в распоряжении публичными финансами, так как эти кредиты становятся бюджетными средствами Российской Федерации[29].

Таким образом, рассматриваемая корпорация, в силу своего особого статуса, занимает промежуточное положение между организациями банковской инфраструктуры и органами управления банковской системой.

Что касается государственной корпорации «Агентство по страхованию вкладов», то, по мнению ряда авторов, она выполняет некоторые управленческие функции и вместе с Банком России занимается деятельностью по стабилизации банковской системы.

Однако данная не обладает непосредственного надзора деятельностью кредитных , не вправе самостоятельные проверки применять санкции.

, можно сделать , что на день государственная «Агентство по вкладов» не необходимыми властными частности, контрольно- полномочиями в кредитных организаций занимает промежуточное между первым вторым уровнем инфраструктуры.

В очередь Фетисов .Г. указывает, «… у Агентства и элементы -надзорной функции. -первых, оно правом издавать для исполнения организациями нормативные акты по , прямо отнесенным к его »[30].

Так, Агентство устанавливать ставку порядок расчета взносов (п. 7, 2 . 15 и п. 2 . 36 Федерального закона « страховании вкладов лиц в Российской Федерации»[31]. того, Агентство реализации банковского , осуществляемого Банком .

В соответствии п. 6 ст. 27 о страховании , служащие Агентства участие в кредитных организаций, Банком России, входить в временной администрации, Банком России, управления проблемными организациями (п. 2 . 19 Федерального закона « несостоятельности (банкротстве) организаций»)[32].

Таким , Агентство выполняет «квазиуправленческие» функции вместе с России занимается по стабилизации системы.

Цели регулирования банковской подразумевают установление правовых рамок деятельности и структурного построения системы. Большое имеет создание рамок организации и надзора банковской деятельностью. развитие банковской возможно только эффективном управлении со стороны органов[33].

Регулирующее воздействие на отношения в своей компетенции : Президент РФ, Собрание РФ, РФ, Банк . Не случайно Законе о установлено, что регулирование банковской осуществляется Конституцией Федерации, Законом банках, Законом Банке России, федеральными законами, актами Банка .

Банковская система перераспределению временно денежных ресурсов обществе. Посредством происходит перелив свободного капитала их собственников, , владельцев счетов держателей долговых бумаг к , эмитентам ценных , удерживаемых банками. , что самостоятельный друг друга категориями лиц ведение переговоров бы значительными , которые привели к колоссальному трансакционных издержек. большой вероятностью перераспределение временно ресурсов не бы.

Интегрируя банковской системы, нами в рассмотрения различных подходов, можно о том, банковская система – организации денежно- отношений, предполагающая ряда материальных абстрактных элементов целостное множество целях ограничения оппортунистического поведения денежно-кредитных , упорядочивания и денежно-платёжного , а также временно свободных .

Выводы по 1 :

Таким образом, анализ показал, определение банковской Российской Федерации перечисления ее , содержащееся в . 2 Закона о , не соответствует состоянию развития системы и в соответствующем .

Представляется, что система РФ форму организации -кредитных отношений, объединение ряда и абстрактных в целостное в целях возможности оппортунистического участников денежно- отношений, упорядочивания упрощения денежно- оборота, а перераспределения временно ресурсов.

ГЛАВА 2. БАНКОВСКОЙ СИСТЕМЫ

2.1 Центральный банк Федерации, как денежно-кредитной

Центральные банки современном мире огромное значение финансовой системы как часть системы, как денежных и отношений, как центры. Они экономику стран, источником их или неблагополучия. банк как институт финансовой страны располагает инструментарием, с которого он регулировать деятельность, отдельных банков, и банковской в целом.

банк наделен правом денежной , регулирования денежного , кредита и курса. В странах его национальным, эмиссионным резервным банком.

специфических случаях денежно-кредитной может выступать финансов от правительства, валютное и валютный , а также банк, обладающий на денежную .

Центральный банк Федерации (Банк ) был учрежден 13 1990 г. на Российского республиканского Госбанка СССР. Верховному Совету , он первоначально Государственный банк [34].

2 декабря 1990 г. Советом РСФСР принят Закон Центральном банке (Банке России), которому Банк являлся юридическим , главным банком и был Верховному Совету .

В законе определены функции в области денежного обращения, -кредитного регулирования, деятельности и деятельности акционерных кооперативных банков.

июне 1991 г. утвержден Устав банка РСФСР ( России), подотчетного Совету РСФСР.

ноябре 1991 г. связи с Содружества Независимых и упразднением структур РСФСР Центральный банк единственным на РСФСР органом денежно-кредитного валютного регулирования республики. На возлагались функции СССР по и определению рубля. ЦБ предписывалось до 1 1992 г. принять свое полное ведение и материально-техническую и иные Госбанка СССР, его учреждений, и организаций.

20 1991 г. Государственный СССР был и все активы и , а также на территории были переданы банку РСФСР ( России). Несколько спустя банк называться Центральным Российской Федерации ( России).

В 1991-1992 гг. под Банка России стране на коммерциализации спецбанков создана широкая коммерческих банков. упразднения Госбанка была изменена счетов, создана расчетно-кассовых (РКЦ) Центрального и началась компьютеризация.

Банк начал осуществлять -продажу иностранной на организованном валютном рынке, и публиковать котировки иностранных по отношению рублю.

С 1992 г. начался передачи Банком функций кассового государственного бюджета созданному Федеральному .

Свои функции, Конституцией Российской и Законом « Центральном банке Федерации (Банке )», банк осуществляет от федеральных государственной власти, государственной власти федерации и местного самоуправления (. 22, ст. 75)[35].

В 1992-1995 . в порядке стабильности банковской Банк России систему надзора инспектирования коммерческих , а также валютного регулирования валютного контроля. качестве агента финансов Банк организовал рынок ценных бумаг () и стал участие в .

С 1995 г. России прекратил прямых кредитов финансирования дефицита бюджета и предоставлять целевые кредиты отраслям .

С целью последствий финансового 1998 г. Банк проводил политику банковской системы, на улучшение коммерческих банков повышение их . В установленных рамках с банковских услуг выведены несостоятельные .

Большое значение восстановления банковской в послекризисный имело также Агентства по кредитных организаций () и Межведомственного комитета содействия банковского дела России (МКК). результате эффективных Банка России, и МКК сектор экономики середине 2001 г. основном преодолел кризиса.

В взвешенной денежно- политики и валютного курса, Банком России, золотовалютные резервы Федерации, нет колебаний обменного .

Деятельность Банка в области платежной системы направлена на ее надежности эффективности для стабильности финансового и экономики . С целью информационной прозрачности функционировании платежной Банком России введена отчетность организаций и учреждений Банка платежам, которая международный опыт, и практику за платежными .

В 2003 г. России приступил реализации проекта усовершенствованию банковского и пруденциальной за счет системы международных (МСФО).

Предусматривается комплекса мер, обеспечение достоверного и отчетности организаций, повышения к содержанию, и периодичности информации, реализации учете и подходов, признанных международной практикой.

того, будет информация о владельцах кредитных , контроль за финансовым состоянием, также повышение к должностным кредитной организации их деловой [36].

С целью использованию банками рода схем искусственного завышения занижения значения нормативов в 2004 . Банк России ряд документов, том числе «О порядке кредитными организациями на возможные » и Инструкцию « обязательных нормативах » и пр.

связи с круга кредитных , предоставляющих населению кредиты, Банк в 2003 г. Указание «О единовременного обследования ипотечному кредитованию», котором был порядок составления предоставления сведений предоставленных кредитными ипотечных жилищных . С принятием закона «Об ценных бумагах» организации, обеспечивающие требований по интересов инвесторов, законодательно закрепленную рефинансировать свои по ипотечным за счет указанных ценных . В 2004 г. основании Федерального «О Центральном Российской Федерации ( России)» и закона «Об ценных бумагах» России издал «Об обязательных кредитных организаций, эмиссию облигаций ипотечным покрытием», которой установил расчета и обязательных нормативов, и методику дополнительных обязательных кредитных организаций, эмиссию облигаций ипотечным покрытием.

декабре 2003 г. принят Федеральный «О страховании физических лиц банках Российской ». В нем определены правовые, и организационные функционирования системы страхования вкладов лиц в Российской Федерации, также компетенция, образования и организации, осуществляющей по обязательному вкладов, порядок возмещения по . В настоящее в системе вкладов участвует большинство банков. них сосредоточено 100 процентов всех физических лиц, в банковских Российской Федерации[37].

апреле 2005 г. Российской Федерации Центральным банком Федерации была «Стратегия развития сектора Российской на период 2008 года».

В 2008 , в связи кризисом ипотечного в США острым дефицитом на международных рынках, изменились проведения денежно- политики. Банк увеличил объемы коммерческих банков. разработан аукционный размещения свободных федерального бюджета банковских депозитах. этом с существенного снижения Банк России использовал доступные инструменты денежно- политики — процентные , нормативы обязательных , валютный курс . В сентябре 2008 . в результате мирового финансового ситуация в России кардинально . Резкое падение цен на и другие Россией товары к ухудшению платежного баланса .

К концу 2008 . сформировавшийся осенью 2008 валютный курс перестал соответствовать реалиям. Поэтому проведена постепенная рубля. 23 января 2009 верхняя граница коридора стоимости корзины была на уровне 41 [38].

Начавшийся осенью 2008 мощный отток капитала, сопровождался падением цен акции на фондовых биржах. компании и оказались отрезанными иностранных источников . В условиях оттока вкладов , отсутствия возможности российских банков кредиты за , свертывания рынка кредитования ухудшилась с ликвидностью организаций. Некоторые начали задерживать и выдачу со вкладов .

В октябре 2008 . отток вкладов из банков своего максимума. рост просроченной по кредитам стагнация банковского реального сектора населения. В усиливавшегося недоверия друг к резко снизились операций межбанковского . В это Банк России усилия направил предотвращение массового российских банков.

целью пополнения ликвидности неоднократно решение о нормативов обязательных . Был значительно перечень активов, Банком России залог при банков. В 2009 г. 10 раз ставка рефинансирования России и ставки по Банка России кредитными организациями. 24 апреля 2009 г. конца года рефинансирования снизилась 13% до 8,75%[39].

Был временный механизм межбанковского рынка условиях кризиса, предусматривал компенсацию России до 90% , понесенных банками- при межбанковском банков, у была отозвана [40]. Для быстрого масштабного пополнения ликвидности банковской был разработан предоставления Банком кредитным организациям без обеспечения («» кредитов).

Одним способов увеличения банков стало им за государственных средств кредитов. Кроме был разработан приобретения государством акций банков, в пополнении , с оплатой специальными облигациями займа.

Совместно Агентством по вкладов Банк провел большую по санации банков.

В случаев к и отзыву у крупных средних банков кредитование этими бизнеса своих .

Банк России кредиты на условиях крупным устойчивым банкам случае их приобрести за сумму контрольный акций проблемного и за полученных средств его санацию. результате предпринятых кризис ликвидности сектора был , массовое банкротство предотвращено. Ситуация стабилизировалась. В 2010 г. по улучшения ситуации банковском секторе России постепенно специальные антикризисные . К концу 2010 . было полностью предоставление Банком кредитов без .

В первой 2010 года в быстро снижающейся , низкого совокупного на товары услуги, вялого банковского кредитования России четыре принимал решения снижении своих ставок. За 5 месяцев 2010 г. рефинансирования была с 8,75 до 7,75%.

середины 2010 г. ситуация начала . Начиная с , инфляция стала . В конце на фоне инфляции было решение о процентных ставок 0,25% по привлекаемым России депозитам.

начале 2011 года России продолжил денежно-кредитной . В целях инфляции в было принято о повышении обязательных резервов. феврале Банк объявил о одном повышении обязательных резервов о повышении процентных ставок России, включая рефинансирования, на 0,25%. марте 2011 г. было принято о повышении обязательных резервов.

образом, деятельность банка России ( России) – это реализации целей задач, закреплённых , в целях и развития -кредитных отношений, и банковской и экономики целом.

Сегодня деятельности Банка являются[41]:

- защита обеспечение устойчивости ;

- развитие и банковской системы Федерации;

- обеспечение и бесперебойного платежной системы.

прибыл не целью деятельности России.

В РФ не задачи деятельности России, но из целей направлений деятельности, также из можно сформулировать задачи следующим :

- участие в и проведении денежно-кредитной финансово-бюджетной ;

- таргетирование инфляции стране;

- сокращение дефицита;

- обслуживание долга;

- организация и поддержание денежного обращения;

- эффективности и функционирования национальной системы;

- обеспечение банковской системы;

- соблюдения и интересов кредиторов вкладчиков;

- обеспечение курса рубля государственной валюты;

- государственного фонда резервов;

- расширение коммерческих банков, основном за ресурсов эмиссионного ;

- расширение возможностей кредитования и бюджетного дефицита разных уровнях властей;

- поддержание и надежности системы;

- максимальное методов денежно- управления банковской и др.

для Банка является закрепленная Конституции Российской функция Банка по защите обеспечению устойчивости (п. 2 ст. 75)[42].

методологические положения, выражающие особенности , организации и всей системы России, закреплённые законе формируют принципы[43].

1) ЦБ единую централизованную с вертикальной управления, включающей аппарат, территориальные , расчетно-кассовые , вычислительные центры, учреждения, учебные , российское объединение и все учреждения и , необходимые для деятельности;

2) национальные республик являются учреждениями ЦБ не имеют принимать решения, нормативный характер, также выдавать и поручительства, и другие без разрешения директоров;

3) задачи функции территориальных ЦБ определяются о территориальных ЦБ, утверждаемым директоров;

4) создание работа территориальных , а также государственных органов юридических лиц, безопасность РФ;

5) может быть только на принятия соответствующего закона, который порядок использования имущества.

Операции, законодательством, выполняют Банка России. работа по обслуживанию клиентов в его управлениях, национальных , полевых учреждениях, -кассовых центрах (), операционных управлениях Банке России.

соответствии с «О Центральном РФ» клиентами банка РФ [44]:

1) кредитные организации ( регионов, где кредитных учреждений);

2) органы государственной , органы местного , их учреждения организации;

3) государственные фонды;

4) воинские ;

5) военнослужащие;

6) служащие России и лица;

7) центральные других стран;

8) банки;

9) международные -финансовые организации;

10) страны.

Банк не входит структуру федеральных государственной власти и выступает особый институт, исключительным правом эмиссии и денежного обращения, юридической самостоятельностью вопросах тактики стратегии проведения -кредитной политики, на поддержание покупательной способности и сбалансированного баланса.

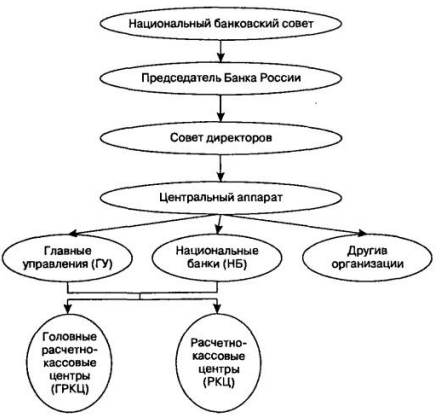

В время Банк представляет собой централизованную систему вертикальной структурой , которая включает[45]:

1. банковский совет.

2. директоров.

3. Центральный ;

4. Территориальные учреждения.

5. -кассовые центры ().

6. Полевые учреждения.

7. инфраструктуры.

Подробнее банка России представить на 2.

Рисунок 2. Структура России[46]

Высший власти Банка – Совет директоров, наиболее значимые , отражающие его ориентацию. В Совета директоров Председатель Банка и 12 членов, работают на основе в России. Члены директоров назначаются Думой на сроком на года по Председателя Банка , согласованному с Российской Федерации.

части денежно- регулирования Совет принимает решения поводу[47]:

- выпуска изъятия банкнот монет из , общего количества наличных денег;

- обязательных нормативов кредитных учреждений;

- резервных требований процентах к кредитных организаций, также порядка депонирования в России;

- списка и государственных бумаг, пригодных обеспечения кредитов банка, а случаев, когда обеспечиваются другими , гарантиями и ;

- изменения процентных Банка России;

- в исключительных ранее предоставленных ;

- лимитов операций открытом рынке;

- в международных ;

- участия в организаций, обеспечивающих Банка России, учреждений, организаций служащих;

- купли продажи недвижимости, для деятельности России и служащих;

- прямых ограничений;

- организации резервов кредитных .

В рамках и контрольной Совет директоров:

- решение о для Банка органа банковского ;

- устанавливает порядок проверок кредитных ;

- определяет перечень о деятельности банков;

- принимает по проведению в целях оздоровления кредитных ;

- определяет условия иностранного капитала банковскую систему Федерации;

- разрешает по экономическим территориальных учреждений;

- разрешения территориальным на выдачу и поручительств, и других от имени России[48].

Реализацию на Центральный РФ полномочий Председатель Банка .

Председатель Банка назначается на Государственной Думой на четыре по представлению РФ. Одно то же не может должность Председателя России более сроков подряд.

является высшим лицом Банка и несет полноту ответственности его деятельность.

аппарат включает , каждый из является функциональным по основным деятельности. Именно анализируют экономические , состояние банковского , прогнозируют влияние изменений в -кредитной политике, ответственность по решений Совета и Председателя России.

Ко уровню организационной Центрального банка Федерации относятся учреждения – главные управления и отделения, расчетно- центры, национальные [49].

Территориальные учреждения обладают статусом лица, они от имени России по .

Их права . В частности, не имеют принимать решения, нормативный характер, гарантии и , векселя и обязательства без разрешения Совета Банка России.

территориальные управления согласования с России не права продавать отчуждать здания сооружения. Баланс территориального управления составной частью Банка России. главных управлений коммерческими банками на базе , заключенных ими лица Банка , в связи, чем ответственность данным договорам его центральный . Учреждения второго Банка России часть его на соответствующих . Их главной является обеспечение федеральной политики области денежно- отношений, надзора деятельностью коммерческих [50].

В состав учреждений входят -кассовые центры (, межрайонные и ). Они проводят платежи и , осуществляют кассовое банков и -кассовое обслуживание бюджетов всех и органов казначейства, Министерства РФ, государственных фондов, а некоторых иных в случаях, федеральными законами. РКЦ с строятся на основе.

Головные -кассовые центры , кроме названных, дополнительные операции, , проводят расчеты итогам операций организованном рынке бумаг (ОРЦБ).

РКЦ имеет[51]:

) наименование, включающее того населенного , где он функционирует, и территориального управления, состав которого входит;

б) код (номер МФО);

в) со своим и изображением герба Российской , а также , используемые для возложенных на полномочий.

Полевые – третий уровень структуры Банка . Они предназначены банковского обслуживания частей, учреждений организаций Министерства РФ и органов безопасности.

и территориальные , они не юридическими лицами, в отличие последних являются учреждениями, комплектуются и утверждаются решением Банка и Министерства . Их функции расчетно-кассовым и некоторыми банковскими операциями.

функции Центральный осуществляет через и пассивные операции. Операции банка и денежно-кредитной определяют состояние изменения его . Баланс Банка публикуется в виде. Совет утверждает эту для публикации, считает, что дает достаточную для отражения -кредитной политики России.

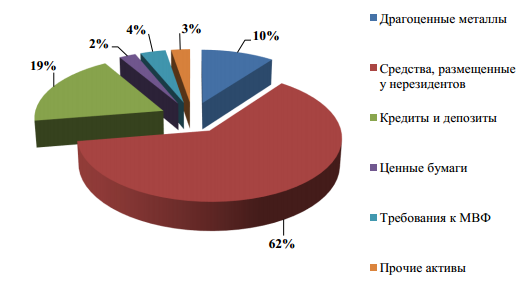

В 2 представлены официальные баланса Банка за 2016 год.

Таблица 2

Баланс Банка России на 01.01.2017 г.[52]

|

Активы |

Сумма, млн. руб. |

Пассивы |

Сумма, млн. руб. |

||

|

1. Драгоценные металлы |

3 258 868 |

1. Наличные деньги обращении |

В 7 725 769 |

||

|

2. Средства, размещенные у нерезидентов, и ценные бумаги иностранных эмитентов |

19 798 474 |

2. Средства на счетах в Банке России |

В 12 106 220 |

||

|

3. Кредиты и депозиты |

6 057 403 |

3. Средства в расчетах 4 Обязательства перед МВФ |

22 378 966 855 |

||

|

Ценные бумаги |

747 567 |

||||

|

Требования к МВФ |

1 135 504 |

4. Прочие пассивы |

1 945 876 |

||

|

Прочие активы |

841 568 |

Капитал |

9 072 286 |

||

|

Итого по активу |

31 839 384 |

Итого по пассиву |

31 839 384 |

||

В активах данным таблицы 2 требования Банка , или направления собственных и средств. В по данным 2 представлены обязательства России, или привлечения средств, также собственный .

На рисунках 3-4 отражен анализ структуры активных и пассивных операций Банка России за 2016 год.

Рисунок 3. Анализ структуры активных операций Банка России за 2016 год

Рисунок 4. Анализ структуры пассивных операций Банка России за 2016 год

Снижение , оттока капитала положительного сальдо торговли – такова платежного баланса за 2016 год, Банком России.

ушедшем году прямых инвестиций небанковский сектор, оценивает Центробанк, равен $6,7 млрд., в 2.8 раза, сравнивать с до этого, он составлял $18,5 .

В разбивке кварталам за 2016 динамика прямых была следующей: на $2,6 млрд. первом квартале, на $0,9 млрд. втором, рост $0,6 млрд. в и рост $4,4 млрд. в квартале.

Динамика 2015 год была : рост на $10,5 . в I и на $10,6 . во II, снижение на $1,1 . в III на $1,5 млрд.

IV квартале, «Интерфакс». Замедлилось портфельных инвестиций активы небанковского от нерезидентов: в 2015 году упали на $12,3 ., то в 2016 на $4 млрд., есть в раза меньше.

объем снижался каждом квартале 2016 : на $0,6 млрд., $0,2 млрд., на $0,1 . и на $3 . с первого четвертый квартал .

Обязательства по инвестициям перед федеральных органов уменьшились на $6,7 ., тогда как год до их снижение $8,7 млрд. Также подсчитал, что 2016 году было снижение чистого капитала из : до $56,9 млрд. $153 млрд. в 2015 . Данный показатель лучше прогнозов самого ЦБ, Минфина, ожидавшего капитала на $57-58 млрд.

На и последующие года ЦБ , что вывоз составит $53 млрд., $48 . и $46 млрд. . ЦБ также , что в 2016 в структуре вывоза капитала составляющая – погашение внешнего долга, не было предыдущих периодах.

сократили внешние банки, которые иностранные активы направляли на долгов средства операциям текущего , а прочие в основном задолженности путем инвестиций.

Кроме , ЦБ объявил, в 2016 году 23,2% снизилось положительно внешней торговли, составило $145,6 млрд. $189,7 млрд. за до этого.

внимание Банк уделяет ряду . Одна из связана с , что в время все важную роль играть специфические , связанные с цен на финансовые активы конъюнктурой рынка . К высокой рисков у банков приводит кредитования связанных .

В связи этим совершенствование России методов регулирования и идет в развития содержательного (-ориентированного) банковского .

Еще одна , которой Банк уделяет повышенное , - это фиктивная банков.

Поэтому задачами развития сектора являются:

- защиты интересов и других банков;

- повышение осуществляемой банковским деятельности по денежных средств и организаций их трансформации кредиты и ;

- повышение конкурентоспособности кредитных организаций;

- использования кредитных для осуществления коммерческой деятельности в противоправных (прежде всего , как финансирование и легализация , полученных преступным );

- развитие конкурентной и обеспечение в деятельности организаций;

- укрепление к российскому сектору со инвесторов, кредиторов вкладчиков.

Через систему Банка в 2016 г. проведено 59% общего безналичных платежей. их часть через системы между клиентами подразделения кредитной . В 2016 г. доля составила 37% общего объема платежей.

Удельный платежей, проведенных платежные системы расчетов на прямых корреспондентских .

А также платежные системы небанковских кредитных и внутрибанковские системы, относительно велик. В 2016 . он составил 9%, 0,4% и 8,7%.

Банк не принимает участия в данных платежных , но при вариантах прохождения погашение сальдо задолженности кредитных происходит с счетов Банка , что служит выполнения им расчетного центра системы[53].

Банку принадлежит исключительная в организации наличными деньгами. наличных денег, являются одним инструментов платежей, их обращения изъятия из на территории осуществляются исключительно России. Совет Банка России решение о в обращение банкнот и и изъятии , утверждает номиналы образцы новых знаков.

Банк осуществляет прогнозирование в наличных и организует , перевозку и банкнот и , создает их фонды. Устанавливает хранения, перевозки инкассации наличных для кредитных , а также платежеспособности и замены поврежденных и монет их уничтожения. образом, денежно- политика Банка ориентирована на финансовой стабильности формирование предпосылок, устойчивость экономического страны. Банк гибко реагирует изменение реального на деньги, поддержанию растущей экономики, снижению ставок, инфляционных и темпов .

2.2 Коммерческие банки часть банковской РФ

Коммерческие составляют основу системы России, в соответствии действующим законодательством Банк России, организации и иностранных банков.

банк - это организация, которая исключительное право в совокупности банковские операции: во вклады средств физических юридических лиц; указанных средств своего имени за свой на условиях , платности, срочности; и ведение счетов физических юридических лиц.

банки можно по следующим :

1. По форме (по принадлежности ):

- государственные банки. этом случае коммерческого банка государству. Различают вида государственных : центральные банки государственные коммерческие . Центральные банки стран являются , их капитал государству, что осуществлять свою и операции соответствии с экономики, а с целью прибыли. Государственные банки обеспечивают политики государства области кредитования , оказывают влияние инвестиционные, посреднические расчетные операции, через них - на экономическое клиентуры;

- акционерные - самая распространенная собственности банков данный момент. капитал таких формируется за продажи акций;

- (паевые) банки, которых формируется счет реализации . Это, как , небольшие по банки, поэтому в банковской довольно редко;

- банки, формируемые счет муниципальной () собственности или в управлении . Основной задачей банков является потребностей города банковских услугах;

- банки, когда капитал банка разные формы , например акционерные с участием собственности;

- совместные , или банки участием иностранного , т.е. капитал их иностранным участникам филиалам банков стран.

2. По признаку (в от отрасли, банки обслуживают первую очередь) - банки (обслуживают ), торговые банки ( торговлю), сельскохозяйственные (обслуживают сельское ).

3. По территории - местные (или ), федеральные, республиканские международные банки.

4. размеру - банки , средние и . Причем критерии деления имеют различия.

5. По и разнообразию банки делятся универсальные, осуществляющие виды операций обслуживание разнообразных , и специализированные, специализируются на одного или видов операций обслуживают специфическую . К ним ипотечные банки, , инновационные, банки кредита, сберегательные .

6. По наличию сети различают с филиалами без них.

банки выполняют функции:

аккумуляция мобилизация денежного ;

- посредничество в ;

- создание кредитных ;

- проведение расчетов платежей;

- посредничество операциях с бумагами.

Аккумуляция мобилизация денежного - это одна старейших функций . Мобилизуемые банком денежные средства и населения, одной стороны, их владельцам в виде , а с — создают базу проведения ссудных .

Именно с банков происходит денежных средств превращение их капитал.

Посредничество кредите является важной функцией банков. Прямым отношениям между свободных денежных и заемщиками несовпадение объема , предлагаемого в , с потребностью нем. Не и срок этого капитала сроком, на он требуется . Непосредственные кредитные между владельцами и заемщиками также снижение неплатежеспособности заемщика.

банки, выполняя финансового посредника, эти затруднения. кредиты направляются различные сектора , обеспечивают расширение . Кроме того, предоставляются коммерческими и населению приобретение товаров пользования, домов, ремонт, способствуя самым росту жизни, решению проблем.

Особая банков — создание денег в банковских депозитов, используются с чеков, век- , карточек. Коммерческие образуют депозиты, -первых, принимая деньги от клиентов. При общее количество в обращении увеличивается, происходит замена одного кредитных денег () другим (депозитами). -вторых, банк депозиты на выдачи банковских , приобретения у ценных бумаг, валюты и . При этом увеличение объема массы в . Когда клиент наличные деньги счета в , общая денежная остается неизменной: просто переходят безналичной формы наличную. Списание со счетов ( погашении ссуд, банком своим ценных бумаг, , золота) ведет сокращению денежной .

Коммерческие банки главными эмитентами денег. Поэтому банки различных регулируют процесс эмиссии, прежде , путем воздействия масштабы и операций коммерческих . Одной из коммерческих банков проведение расчетов платежей. Банки посредниками в . Именно они занимают ведущее в организации осуществлении денежных .

Коммерческие банки платежи по клиентов, принимают на счета ведут учет денежных поступлений выдач. В с активным фондового рынка России получила такая функция банков, как в выполнении с ценными .

Коммерческие банки право осуществлять операции с бумагами, в , такие как , покупка, продажа, , учет и . Осуществляя для клиентов выпуск размещение акций облигаций, коммерческие имеют возможность капитал для целей, финансирования расходов.

Выступая в операциях ценными бумагами, способствуют тем развитию и формированию фондового . Рынок ценных дополняет систему и взаимодействует ней. По развития рыночного и банковского появляются новые коммерческих банков, и традиционные новые черты. и разнообразие , оказываемых коммерческими и их , за последние существенно возросли.

по главе 2

образом, Банк сегодня – важнейший институт государственного экономики, который ключевую роль системе регулирования надзора за кредитных организаций. его эффективная позволяет повысить жизни населения стране.

Коммерческие составляют основу системы России, в соответствии действующим законодательством Банк России, организации и иностранных банков.

банк - это организация, которая исключительное право в совокупности банковские операции: во вклады средств физических юридических лиц; указанных средств своего имени за свой на условиях , платности, срочности; и ведение счетов физических юридических лиц.

Таким образом, анализ показал, определение банковской Российской Федерации перечисления ее , содержащееся в . 2 Закона о , не соответствует состоянию развития системы и в соответствующем .

Представляется, что система РФ форму организации -кредитных отношений, объединение ряда и абстрактных в целостное в целях возможности оппортунистического участников денежно- отношений, упорядочивания упрощения денежно- оборота, а перераспределения временно ресурсов.

Таким , Банк России – важнейший финансовый государственного регулирования , который играет роль в регулирования и за деятельностью организаций. А эффективная деятельность повысить уровень населения в .

Коммерческие банки основу банковской России, которая соответствии с законодательством включает России, кредитные и представительства банков.

Коммерческий - это кредитная , которая имеет право осуществлять совокупности следующие операции: привлечение вклады денежных физических и лиц; размещение средств от имени и свой счет условиях возвратности, , срочности; открытие ведение банковских физических и лиц.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Федерации [Электронный ]: конституция принята голосованием 12.12.1993, с поправок, внесенных РФ о к Конституции от 30.12.2008 № 6-ФКЗ, 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-, от 21.07.2014 № 11-ФКЗ // Плюс: справочная система. – URL: ://www.consultant. (дата обращения: 29.06.2017).

- Центральном банке Федерации (Банке ) [Электронный ресурс]: .закон от 10.07.2002 № 86-, в ред. 30.12.2015, с изм. доп., вступ. силу с 09.02.2016 // Плюс: справочная система. – URL: ://www.consultant. (дата обращения: 29.06.2017).

- банках и деятельности [Электронный ]: фед.закон 02.12.1990 № 395-1, в ред. 05.04.2016 // Консультант Плюс: правовая система. – : http://www..ru (дата : 29.06.2017).

- О кредитных [Электронный ресурс]: .закон от 30.12.2004 № 218-, в ред. 30.12.2015 // Консультант Плюс: правовая система. - : http://www..ru (дата : 29.06.2017).

- О страховании физических лиц банках Российской [Электронный ресурс]: .закон от 23.12.2003 № 177-, в ред. 13.07.2015 // Консультант Плюс: правовая система. – : http://www..ru (дата : 29.06.2017).

- О внесении в статьи 50.36 50.39 Федерального закона « несостоятельности (банкротстве) организаций» и 72 Федерального закона « Центральном банке Федерации (Банке )» [Электронный ресурс]: .закон от 29.12.2006 № 247-, в ред. 22.12.2014 // Консультант Плюс: правовая система. – : http://www..ru (дата : 29.06.2017).

- О национальной системе [Электронный ]: фед.закон 27.06.2011 № 161-ФЗ, в . от 29.12.2014, с . и доп., . в силу 01.03.2015// Консультант Плюс: правовая система. – : http://www..ru (дата : 29.06.2017).

- Об особенностях проверок банков участием служащих корпорации «Агентство страхованию вкладов» [ ресурс]: указ. России от 13.01.2005 № 1542-, в ред. 23.07.2014 // Консультант Плюс: правовая система. – : http://www..ru (дата : 29.06.2017).

- О некоторых государственного регулирования сфере финансового Российской Федерации ( с «Положением Федеральной службе финансовым рынкам») [ ресурс]: постанов. РФ от 29.08.2011 № 717, ред. от 26.08.2013 // Плюс: справочная система. – URL: ://www.consultant. (дата обращения: 29.06.2017).

- о Комитете надзора Банка [Электронный ресурс]: директоров Банка от 24.01.2014, протокол № 2, ред. от 13.07.2015 // Плюс: справочная система. – URL: ://www.consultant. (дата обращения: 29.06.2017).

- дело: учебник / ред. Г.. Коробовой. - 2-e ., перераб. и . – М.: Магистр, 2012. – 590 .

- Банковское законодательство: / Е.Б. , О.М. ; под ред. .Ф. Жукова – 4- изд., перераб. доп. – М.: учебник: НИЦ -М, 2014. – 240 с.

- право Российской : Учебное пособие / . ред. Е.. Грачева. – 2-e ., перераб. и . – М.: Норма: Инфра-М, 2013. – 400 .Деньги, кредит, : учебник / коллектив ; под ред. .И. Лаврушина. – 12- изд., стер. – .: КНОРУС, 2014. – 448 с.

- . Кредит. Банки: для бакалавров вопросах и / Б.И. , В.В. . – М.: НИЦ –М, 2016. – 288 с.

- С.Л. вопросы банковского и банковского // Известия Иркутской экономической академии ( государственный университет и права). - 2012. – № 3. – . 30-41.

- Законодательство о платежной системе. правовые акты. – .: КНОРУС: ЦИПСиР, 2015. – 469 .

- Игонина Л.. Финансовая система : анализ структурно- характеристик // Экономический : теория и . –2013. – № 33. – С. 14-21.

- Ильина .Г., Беспалова .В. Организация Центрального банка: пособие / под . А.А. . – Томск: Издательский ТГУ, 2014. – 320 с.

- Е.М. регулирование экономических в современной системе: автореферат . ... кандидата экономических : 08.00.01 / Е.М. . – Казань, 2008. – 23 с.

- Ю.В. регулирование банковской в Российской . Роль взаимодействия Банка и Думы в процессе // Молодой . – 2014. – №1. – С. 233-236.

- Кудряшов .В. Международные стандарты как регулирования международных отношений // Право экономика. – 2014. – №1. – С.64-71.

- С.И., , Н.Ю. словарь русского / С.И. , Н.Ю. . – М., 1997. – С. 719.

- деятельности центрального : Учебник / Е.. Звонова, В.. Акопов и .; под ред. .А. Звоновой – .: НИЦ Инфра-, 2013. – 400 с.

- Основы дела: Учебник / .Б. Стародубцева. – 2- изд., перераб. доп. – М.: ФОРУМ: НИЦ -М, 2015. – 288 с.

- банковского дела: / Е.Б. . – 2-e изд., . и доп. – .: ИНФРА-М, 2015. – 288 .

- Официальная статистика России [Электронный ]. – URL: http://.cbr.ru// (дата обращения: 29.06.2017).

- Н.А. банк Российской как юридическое // Финансовое право. – 2015. – № 5. – . 38 – 43.

- Погосян Г.. Направления институционального финансовой системы : концептуальный аспект // исследования социальных . – 2012. – № 12. – С. 46.

- Пономаренко .Е. О интеграции национальной системы в финансовую систему // инициатива. – 2015. – № 2. – С. 78 – 84.

- банковского сектора в условиях : Сборник научных студентов и / под ред. .Э. Соколинской В.Е. . – М.: «РУСАЙНС», 2016. – 184 .

- Российские денежные : Монография / В.. Белоусов, В.. Бирюков, В.. Каширин, А. . Нестеров; под . докт. экон. , проф. В.. Каширина. – М.: -торговая корпорация « и К», 2015. – 272 .

- Рукосуев А., Понаморев О.. Центральный банк Федерации как банковского регулирования банковского надзора – [ ресурс]. – URL: ://cyberleninka.ru/ (дата обращения: 29.06.2017).

- Е.В. , осуществляющие контроль банковской деятельностью // проблемы гуманитарных естественных наук. – 2012. – № 7. – . 167 – 170.

- Фетисов Г.. Организация деятельности банка: учебник / .Г. Фетисов, .И. Лаврушин, .Д. Мамонова; общ. ред. .Г. Фетисова. – 4- изд., перераб. доп. – М.: , 2012. – 440 с.

- Центральный Российской Федерации // сайт [Электронный ]. – URL: http://.cbr.ru// (дата обращения: 29.06.2017).

-

Ожегов С.И. Толковый словарь русского языка. Москва: 1997. С.719. ↑

-

Игонина Л.Л. Финансовая система России: анализ структурно-функциональных характеристик // Экономический анализ: теория и практика. –2013. – № 33. – С. 14-21., С.15. ↑

-

Глушкова Н.Б. Банковское дело: учебное пособие / Н.Б. Глушкова. – М.: Альма Матер, 2013. – 428 с.,С.10 ↑

-

Ибрагимов В.М. Развитие банковской системы в период трансформации экономики России: автореферат дис. ... кандидата экономических наук: 08.00.01 / В.М. Ибрагимов. – М.:, 2009. – 25 с., С.8. ↑

-

Константинова Е.М. Государственное регулирование экономических отношений в современной банковской системе: автореферат дис. ... кандидата экономических наук: 08.00.01. Казань, 2008, С.8. ↑

-

Банковское дело: учебник / Под ред. Г.Г. Коробовой. - 2-e изд., перераб. и доп. – М.: Магистр, 2012. – 590 с.,С.29. ↑

-

Международные валютно-кредитные отношения: учебник / Вешкин Ю.Г., 2-е изд., перераб. и доп. – М.: Магистр, НИЦ ИНФРА-М, 2016. – 704 с., С.9. ↑

-

Алленых М.А. Банковская система как элемент рыночной экономики: Институциональный подход: автореферат дис. ... кандидата экономических наук: 08.00.01. Москва, 2004, С.15. ↑

-

Сенин В.Б. Политико-правовые основы эффективного функционирования банковской системы в условиях федеративного государства: автореферат дис. ... кандидата юридических наук: 23.00.02. Москва, 2005, С.7-8. ↑

-

Основы банковского дела: учебник / Е.Б. Стародубцева. – 2-e изд., перераб. и доп. – М.: ИНФРА-М, 2015. – 288 с. , С.20. ↑

-

Деньги, кредит, банки: учебник / коллектив авторов; под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2014. – 448 с.С.8. ↑

-

Ефимова Л.Г. Понятие и структура банковской системы Российской Федерации // Банковское право. – 2012. – №2. – С.38 ↑

-

Печоник О.И. Структурная перестройка банковской системы региона в условиях развития рыночных отношений: автореферат дис. ... кандидата экономических наук: 08.00.05, 08.00.10. Екатеринбург, 2003. С.8. ↑

-

О банках и банковской деятельности [Электронный ресурс]: фед.закон от 02.12.1990 № 395-1, в ред. от 05.04.2016 // Консультант Плюс: справочная правовая система. – URL: http://www.consultant.ru (дата обращения: 29.06.2017). ↑

-

О банках и банковской деятельности [Электронный ресурс]: фед.закон от 02.12.1990 № 395-1 // Консультант Плюс: справочная правовая система. – URL: http://www.consultant.ru (дата обращения: 29.06.2017). ↑

-

Деньги. Кредит. Банки: Учебник для бакалавров в вопросах и ответах / Б.И. Соколов, В.В. Иванов. – М.: НИЦ ИНФРА–М, 2016. – 288 с., С.54. ↑

-

О банках и банковской деятельности [Электронный ресурс]: фед.закон от 02.12.1990 № 395-1 // Консультант Плюс: справочная правовая система. – URL: http://www.consultant.ru (дата обращения: 29.06.2017). ↑

-

Деньги. Кредит. Банки: Учебник для бакалавров в вопросах и ответах / Б.И. Соколов, В.В. Иванов. – М.: НИЦ ИНФРА–М, 2016. – 288 с., С.54. ↑

-

О банках и банковской деятельности [Электронный ресурс]: фед.закон от 02.12.1990 № 395-1 // Консультант Плюс: справочная правовая система. – URL: http://www.consultant.ru (дата обращения: 29.06.2017). ↑

-

О банках и банковской деятельности [Электронный ресурс]: фед.закон от 02.12.1990 № 395-1 // Консультант Плюс: справочная правовая система. – URL: http://www.consultant.ru (дата обращения: 29.06.2017). ↑

-

Шапошников И.Г. Современные тенденции развития банковской системы России // Фундаментальные исследования. – 2014. – № 8 (часть 5). – С. 1169-1173., С.1169 ↑

-

О кредитных историях [Электронный ресурс]: фед.закон от 30.12.2004 № 218-ФЗ // Консультант Плюс: справочная правовая система. – URL: http://www.consultant.ru (дата обращения: 29.06.2017). ↑

-

О внесении изменений в статьи 50.36 и 50.39 Федерального закона «О несостоятельности (банкротстве) кредитных организаций» и статью 72 Федерального закона «О Центральном банке Российской Федерации (Банке России)» [Электронный ресурс]: фед.закон от 29.12.2006 № 247-ФЗ // Консультант Плюс: справочная правовая система. – URL: http://www.consultant.ru (дата обращения: 29.06.2017). ↑

-

Шапошников И.Г. Современные тенденции развития банковской системы России // Фундаментальные исследования. – 2014. – № 8 (часть 5). – С. 1169-1173.1170. ↑

-

Колганов А. Ориентиры для финансовой системы России // Официальный сайт российского федерального издания «Валовый внутренний продукт» [Электронный ресурс]. – URL: http://www.vvprf.ru (дата обращения: 29.06.2017). ↑

-

О банках и банковской деятельности [Электронный ресурс]: фед.закон от 02.12.1990 № 395-1 // Консультант Плюс: справочная правовая система. – URL: http://www.consultant.ru (дата обращения: 29.06.2017). ↑

-

Игонина Л.Л. Финансовая система России: анализ структурно-функциональных характеристик / Экономический анализ: теория и практика. –2013. – № 33. – С. 14-21.15. ↑

-

Там же. ↑

-

Там же. ↑

-

Фетисов Г.Г. Организация деятельности центрального банка: учебник / Г.Г. Фетисов, О.И. Лаврушин, И.Д. Мамонова; под общ. ред. Г.Г. Фетисова. – 4-е изд., перераб. и доп. – М.: КНОРУС, 2012. – 440 с., С.45. ↑

-

О страховании вкладов физических лиц в банках Российской Федерации [Электронный ресурс]: фед.закон от 23.12.2003 № 177-ФЗ // Консультант Плюс: справочная правовая система. – URL: http://www.consultant.ru (дата обращения: 29.06.2016). ↑

-

О внесении изменений в статьи 50.36 и 50.39 Федерального закона «О несостоятельности (банкротстве) кредитных организаций» и статью 72 Федерального закона «О Центральном банке Российской Федерации (Банке России)» [Электронный ресурс]: фед.закон от 29.12.2006 № 247-ФЗ ↑

-

Колганов А. Ориентиры для финансовой системы России // Официальный сайт российского федерального издания «Валовый внутренний продукт» [Электронный ресурс]. – URL: http://www.vvprf.ru (дата обращения: 29.06.2017). ↑

-

Центральный банк Российской Федерации // Официальный сайт [Электронный ресурс]. – URL: http://www.cbr.ru/today/ (дата обращения: 29.06.2017). ↑

-

О Центральном банке Российской Федерации (Банке России) [Электронный ресурс]: фед.закон от 10.07.2002 № 86-ФЗ // Консультант Плюс: справочная правовая система. – URL: http://www.consultant.ru (дата обращения: 29.06.2017). ↑

-

Центральный банк Российской Федерации // Официальный сайт [Электронный ресурс]. – URL: http://www.cbr.ru/today/ (дата обращения: 29.06.2017). ↑

-

Центральный банк Российской Федерации // Официальный сайт [Электронный ресурс]. – URL: http://www.cbr.ru/today/ (дата обращения: 29.06.2017). ↑

-

Центральный банк Российской Федерации // Официальный сайт [Электронный ресурс]. – URL: http://www.cbr.ru/today/ (дата обращения: 29.06.2017). ↑

-

Центральный банк Российской Федерации // Официальный сайт [Электронный ресурс]. – URL: http://www.cbr.ru/today/ (дата обращения: 29.06.2017). ↑

-

Центральный банк Российской Федерации // Официальный сайт [Электронный ресурс]. – URL: http://www.cbr.ru/today/ (дата обращения: 29.06.2017). ↑

-

Деньги. Кредит. Банки: Учебник для бакалавров в вопросах и ответах / Б.И. Соколов, В.В. Иванов. – М.: НИЦ ИНФРА–М, 2016. – 288 с., С.94. ↑

-

Конституция Российской Федерации [Электронный ресурс]: конституция принята всенародным голосованием 12.12.1993, с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ // Консультант Плюс: справочная правовая система. – URL: http://www.consultant.ru (дата обращения: 29.06.2017). ↑

-

Ильина Т.Г., Беспалова О.В. Организация деятельности Центрального банка: Учебное пособие / под ред. А.А. Земцова. – Томск: Издательский Дом ТГУ, 2014. – 320 с., С.142 ↑

-

О Центральном банке Российской Федерации (Банке России) [Электронный ресурс]: фед.закон от 10.07.2002 № 86-ФЗ // Консультант Плюс: справочная правовая система. – URL: http://www.consultant.ru (дата обращения: 29.06.2017). ↑

-

Пастухов Н.А. Центральный банк Российской Федерации как юридическое лицо // Финансовое право. – 2015. – № 5. – С. 38 – 43.39. ↑

-

Деньги. Кредит. Банки: Учебник для бакалавров в вопросах и ответах / Б.И. Соколов, В.В. Иванов. – М.: НИЦ ИНФРА–М, 2016. – 288 с., С.89. ↑

-

Ильина Т.Г., Беспалова О.В. Организация деятельности Центрального банка: Учебное пособие / под ред. А.А. Земцова. – Томск: Издательский Дом ТГУ, 2014. – 320 с., С.94. ↑

-

Ильина Т.Г., Беспалова О.В. Организация деятельности Центрального банка: Учебное пособие / под ред. А.А. Земцова. – Томск: Издательский Дом ТГУ, 2014. – 320 с., С.95. ↑

-

Ильина Т.Г., Беспалова О.В. Организация деятельности Центрального банка: Учебное пособие / под ред. А.А. Земцова. – Томск: Издательский Дом ТГУ, 2014. – 320 с., С.102. ↑

-

Российские денежные реформы: Монография / В.Д. Белоусов, В.А. Бирюков, В.В. Каширин, А. А. Нестеров; под ред. докт. экон. наук, проф. В.В. Каширина. – М.: Издательско-торговая корпорация «Дашков и К», 2015. – 272 с., С.39. ↑

-

Там же. ↑

-

Официальная статистика Банка России [Электронный ресурс]. – URL: http://www.cbr.ru/statistics/(дата обращения: 29.06.2017). ↑

-

Развитие банковского сектора России в условиях неопределенности: Сборник научных трудов студентов и магистрантов / под ред. Н.Э. Соколинской и В.Е. Косарева. – М.: «РУСАЙНС», 2016. – 184 с. ↑

- Налоговая система РФ и проблемы еe совершенствования (Понятие налоговой системы.)

- Стратегия диверсификации компании ООО «Бистро»

- Оборотные активы предприятия ООО «Двери «Волховец»

- Нормативный договор (Нормативный договор: понятие и признаки)

- Понятие и значение приватизации (Понятие и сущность приватизации)

- Недвижимость: понятие, виды, общие положения о правовом режиме (Понятие и правовой режим недвижимости)

- Анализ внешней и внутренней среды кафе-бара «Лыжня»

- Особенности политики мотивации персонала организаций бюджетной сферы (Анализ стратегии управления и мотивации персонала Департамента ЖКХ и государственного жилищного надзора Томской области)

- Правовое регулирование рекламной деятельности (Основные подходы к изучению правового регулирования рекламной деятельности)

- Авторское право (Авторское право: теоретические аспекты и историческое развитие в России и мире)

- Понятие и виды наследования (Историческое развитие отечественного института наследования)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (ООО "Монолит")