Анализ и оценка показателей оборотных активов (ООО «РосТабак»)

Содержание:

ВВЕДЕНИЕ

В рыночных условиях хозяйствования на современном этапе экономического развития необходимо уделять внимание обеспечению предприятия оборотными активами. Поскольку они обеспечивает непрерывный процесс производственной и коммерческой деятельности, поэтому предприятие нуждается в постоянном инвестировании в элементы оборотных активов для осуществления расширения воспроизводства. От эффективности использования оборотного капитала зависит ликвидность предприятия, его финансовая устойчивость, платежеспособность и рентабельность. Определяющая роль оборотного капитала в процессе производственного и торгового циклов делает проблему обеспечения предприятия оборотными средствами первоочередной.

Актуальность данной темы исследования обусловлена тем, что анализ и оценка показателей оборотных активов крайне необходимы для повышения эффективности управления предприятием. Их величина для оперативного использования в целях обеспечения нормальных производственных условий должна регулярно рассчитываться для определения резервов повышения.

Целью курсовой работы является анализ показателей оборотных активов и разработка мероприятий, направленных на повышение эффективности управления оборотными активами предприятия на примере ООО «РосТабак».

Поставленная цель предполагает решение следующих задач:

- охарактеризовать сущность и источники формирования оборотных активов;

- рассмотреть методику оценки и анализа использования оборотных активов;

- дать организационную характеристику предприятия ООО «РосТабак»;

- проанализировать состав, структуры, динамику и показатели использования оборотных активов на рассматриваемом предприятии;

- разработать рекомендации по повышению эффективности управления оборотными активами в ООО «РосТабак».

Объект исследования – оборотные активы ООО «РосТабак».

Предметом исследования выступает анализ и управление оборотными активами предприятия.

Методы исследования - анализ и синтез библиографических источников, исследование документов, дедукция и индукция, наблюдение, сравнение, методы экономического анализа, расчет коэффициентов.

Основной теоретической базой послужили труды отечественных таких ученых-экономистов как А.Д. Шеремета, М.Д. Белика, О.В. Павловской, В.В. Ковалева, Г.П. Поляка, О.В. Ефимовой, В. А. Слепова, Е.Ф. Тихомирова и других.

Структура работы состоит из введения, двух глав основной части, заключения, списка использованной литературы и приложений.

1. Теоретические основы управления оборотными активами предприятия

1.1. Сущность и источники формирования оборотных активов

Экономическую сущность оборотных активов как одной из фундаментальных экономических категорий, а также обеспечение ими предприятия подробно рассматриваются во многих научных трудах отечественных и зарубежных ученых.

После проведения исследования различных экономических литературных источников, можно выделить различные подходы к определению взаимосвязи таких понятий, как оборотные активы, оборотный капитал и оборотные средства.

Большинство ученых-экономистов отождествляют понятие оборотные активы с оборотным капиталом или оборотными средствами. Так, Г.П. Поляка дает такое определение оборотным активам: «... оборотный капитал (оборотные средства) - это активы (средства), авансированные в оборотные производственные фонды и фонды обращения для обеспечения непрерывности процесса производства, реализации продукции и получения прибыли» [14, c. 167].

Е.Ф. Тихомиров также высказывает мнение, что «... оборотные активы - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения» [16, c. 95].

О.В. Ефимова определяет оборотные активы так: «... оборотные активы - это денежные средства, находящиеся в распоряжении хозяйства для создания запасов сырья, материалов и других материальных ценностей» [9, c. 151].

В.В. Ковалев считает, что оборотный капитал «... относится к мобильным активам предприятия, которые являются денежными средствами или могут быть преобразованы в них в течение года или одного производственного цикла» [11, c. 49]. Данное определение отождествляет мобильные активы предприятия с денежными средствами.

А.Д. Шеремет, например, определил оборотные средства как: “средства предприятия, вложенные в оборотные производственные фонды и фонды обращения” [20, c. 197]. В этом определении подчеркивается денежная суть оборотных активов, а сущность категории заключается не в запасах товарно-материальных ценностей, а в авансово -денежных средствах предприятия.

Итак, проанализировав существующие взгляды, можно определить основные три основных подхода к определению оборотных активов:

1) стоимостный (средства, которые авансируются в производственные оборотные фонды и фонды обращения);

2) имущественный (совокупность имущественных ценностей)

3) финансовый (активы, которые превращаются в денежные средства (наличные) в течение одного года).

Можно предложить следующее определение: оборотные активы - это средства, которые обеспечивают непрерывность в процессе производства, реализации продукции и получения прибыли; состоят из производственных фондов и фондов обращения и отражают стоимостную форму капитала.

После рассмотрения различных подходов к экономической сущности оборотных активов, следует обратить внимание на формирование их источников. Определение источников формирования является важной задачей для предприятия, поскольку они обеспечивают непрерывный процесс производства, а их недостаток может привести к сокращению производства, а как следствие к уменьшению прибыли.

Традиционно выделяют собственные и привлеченные источники финансирования оборотных средств предприятий [8, c. 29]. За счет собственных средств покрывается минимальная потребность предприятия в оборотных средствах, среди них выделяют следующие: уставный фонд; отчисления от прибыли; целевое финансирование и целевые поступления; прирост постоянных пассивов, резерв предстоящих платежей, авансирование покупателей.

Привлеченные средства используются для покрытия временных потребностей предприятия. К привлеченным средствам относят банковские кредиты, коммерческие кредиты и кредиторскую задолженность [15, c. 108]. Среди привлеченных средств в основном встречаются краткосрочные банковские кредиты, которые с переходом страны на рыночную систему хозяйствования стало одним из важных вопросов, который возник перед хозяйствующими субъектами. Ограниченность кредитоспособности банков и высокая степень риска при предоставлении займов породили на внутреннем рынке дефицит кредитных ресурсов.

Определение предела собственных и привлеченных средств является проблемным вопросом, вокруг которого продолжаются дискуссии экономистов. Однако, большинство сходятся на том, что общую потребность предприятия в оборотных средствах следует формировать за счет собственных средств, колебания - за счет привлеченных.

При обосновании границ привлечения кредитных ресурсов нужно исходить из возможной степени воздействия на различные стадии процесса кругооборота [13, c. 383]. Повышение эффективности использования оборотных средств требует, чтобы на каждый рубль, авансированный в производство независимо от того, является ли он собственным предприятии или заимствованным, должно приходиться больше объема реализации, а соответственно и прибыли.

Однако, пути достижения единого конечного результата разнообразны и связаны с существованием альтернативных стратегий финансирования оборотных средств. Некоторые экономисты выделяют три стратегии финансирования оборотных средств: метод согласования сроков существования активов и обязательств, агрессивную стратегию финансирования и консервативную стратегию финансирования [3, c. 167].

Метод согласования сроков заключается в согласовании сроков существования активов и обязательств (кредиторской задолженности). Основная цель данной стратегии заключается в уменьшении риска несостоятельности предприятий в установленный срок рассчитавшись по счетам с кредиторами [3, c. 168].

Возможность теоретического согласования сроков существования активов и обязательств достаточно трудно практически реализовать, что обусловлено существованием двух важных факторов [5, c. 80]:

- во-первых, плохая прогнозируемость сроков существования активов, что характерно для сложных экономических условий;

- во-вторых, использование в качестве частичного источника покрытия собственных акций, которые не имеют срока погашения. Несмотря на состояние отечественного фондового рынка, средства, мобилизованные на фондовом рынке в виде обыкновенных акций, могут искусственно создавать неблагоприятную финансовую ситуацию.

Агрессивная стратегия финансирования оборотных средств проводится, если предприятие финансирует весь объем основных средств и часть постоянных оборотных активов за счет долгосрочных кредитов, а остальные активы формируются путем привлечения краткосрочных кредитов и кредиторской задолженности. Предел привлечения долгосрочных кредитов может опускаться ниже основных средств, характеризующий формирование некоторой части основных средств за счет краткосрочных кредитов и кредиторской задолженности. Такая политика высоко рисковая и характерна для большинства российских предприятий [17, c. 66].

Противоположной стратегией является консервативная, которая предусматривает финансирование текущих активов и части переменных за счет долгосрочных кредитов и прироста спонтанной кредиторской задолженности. Прибегая к финансированию оборотных средств по такой стратегии, предприятия используют только незначительный объем планового краткосрочного кредита и только в те моменты, когда необходимость в оборотных средствах достигает наивысшей потребности [3, c. 169].

В периоды отсутствия потребности в оборотных средствах излишки привлеченных средств могут резервироваться в виде краткосрочных вложений и в высоколиквидные ценные бумаги [18, c. 59]. Консервативная стратегия сегодня невозможна в практической реализации из-за отсутствия развитой инфраструктуры, которая, с одной стороны, обеспечивала бы долгосрочное кредитование, а с другой, давала бы возможность размещать средства в высоколиквидные активы. Реализация консервативной стратегии является менее рисковой для предприятий.

Любая из трех описанных стратегий предусматривает формирование оборотных средств за счет банковского кредитования, но объективная возможность кредитования не одинакова на всех этапах кругооборота средств. Так, на начальной стадии предприятия могут прибегать к кредитованию производственных запасов при приобретении сырья и материалов. Менее эффективным будет экономическое влияние кредита на производственный процесс, то есть на второй этап кругооборота оборотных средств. Повышать эффективность данного этапа возможно за счет совершенствования производственных технологий и модернизации производства. На последнем этапе роль кредитования снова повышается.

Пополнение оборотных средств за счет краткосрочных банковских кредитов и кредиторской задолженности происходит для замены временно выбывших в результате незавершенных расчетов, которые приобрели форму дебиторской задолженности [10, c. 145].

Как показывает опыт, практика банковского кредитования производственных запасов и готовой продукции, незавершенного строительства, расходов будущих периодов, остатков малоценных и быстроизнашивающихся предметов и запасных частей за счет собственных средств более рациональной. Такая система финансирования способна восстановить платежеспособность предприятий и способствует своевременному приобретению сырья и материалов и осуществлению расчетов за приобретенные средства труда.

Поэтому финансирование оборотных средств в оптимальном варианте лучше проводить, не разграничивая ресурсы на собственные и заимствованные, а более рационально их использовать с помощью внедрения современных технологий бизнеса [18, c. 60].

1.2. Методика оценки и анализа использования оборотных активов

Основными показателями, отражающими эффективность использования финансовых ресурсов, вложенных в оборотные активы, являются: коэффициент оборачиваемости активов, коэффициент оборачиваемости кредиторской задолженности, коэффициент оборачиваемости дебиторской задолженности, срок погашения кредиторской задолженности, коэффициент оборачиваемости материальных запасов [19, c. 9].

Диагностика оборотных активов должна осуществляться в определенной последовательности [12, c. 605]:

1) определение целей, которые должны расследоваться в процессе диагностики;

2) избрание методов, приемов и способов диагностики оборотных активов;

3) определение источников информации и систематизация данных;

4) анализ состава и структуры оборотных активов в динамике;

5) анализ оборотных активов в разрезе отдельных видов;

6) расчет и оценка показателей эффективности использования оборотных активов;

7) проведение факторного анализа показателей деловой активности;

8) определение доли стоимости оборотных активов объекта исследований в стоимости оборотных активов отрасли, региона, страны в целом.

На начальном этапе определяются основные цели, которые должны быть достигнуты в процессе диагностики. К приоритетным целям относятся: выявление резервов повышения эффективности использования оборотных активов и разработка управленческих решений; определение состояния использования оборотных активов, для установления уровня финансового состояния, инвестиционной привлекательности и кредитоспособности предприятия; формирование выводов по использованию имущественных ценностей предприятия и другое [110, c. 148].

Неформализованные методы носят субъективный характер и построены на логическом мышлении и творческом подходе лица, осуществляющего диагностику. К неформализованным методам относятся: экспертный, социологический, морфологический, рейтинговый мониторинг, логическое моделирование, фундаментальный [6, c. 311].

Основными источниками информации для диагностики оборотных активов является финансовая отчетность предприятия (баланс, отчет о финансовых результатах, примечания к отчетности) и бухгалтерские документы, в которых отражается поступление и использование запасов, наличие, списание и погашение дебиторской задолженности, выписки с банковских счетов об объемах средств. Информация, отраженная в отчетности, требует систематизации по времени и степени важности и достоверности [4, c. 12].

Диагностика оборотных активов должна начинаться с анализа абсолютных размеров оборотных активов и определения их абсолютного и относительного отклонения в динамике. Для принятия управленческих решений наиболее достоверным является проведение анализа как минимум за 2-3 предыдущих года. Важным аспектом является проведение анализа структуры оборотных активов в динамике, что позволяет получить информацию о долевом участии абсолютно ликвидных, медленно ликвидных и быстро ликвидных активов в составе оборотного капитала [7, c. 225].

В ходе анализа оборотных активов по их видам необходимо осуществить их распределение, а позже в динамике провести анализ изменений. Это позволит выявить, каким образом изменился состав оборотных активов, источники их формирования и определить, каким образом, это связано с деятельностью хозяйствующего субъекта [4, c. 13].

Основными рассчитываемыми показателями оборачиваемости оборотных активов являются следующие:

- коэффициент оборачиваемости;

- продолжительность одного оборота;

- коэффициент загрузки оборотных средств.

Коэффициент оборачиваемости средств (скорость оборота) характеризуется размером объёма выручки от реализации продукции (В) на 1 рубль оборотных средств [9, c. 154]:

, (1)

, (1)

где,  – средняя стоимость оборотных средств за период, руб., которая рассчитывается по формуле

– средняя стоимость оборотных средств за период, руб., которая рассчитывается по формуле

(2)

(2)

Продолжительность одного оборота (ТОБ) в днях, равна частному от деления числа дней за анализируемый период (30, 90, 360) на коэффициент оборачиваемости оборотных средств:

(3)

(3)

Величина, обратная скорости оборота, показывает размер оборотных средств, авансируемых на 1 руб. выручки от реализации продукции [12, c. 608]. Это соотношение характеризует степень загрузки средств в обороте и называется коэффициентом загрузки оборотных средств:

(4)

(4)

Обобщающим показателем эффективности использовании оборотного капитала является показатель рентабельности (РОБС):

(5)

(5)

Показатель рентабельности характеризует величину прибыли, получаемой на каждый рубль оборотных средств, и отражает финансовую эффективность работы предприятия, так как именно оборотные средства обеспечивают оборот всех ресурсов на предприятии [15, c. 181].

Оборачиваемость оборотных средств может ускоряться или замедляться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства [7, c. 228]. Повышение эффективности использования оборотных средств заключается в ускорении их оборачиваемости в результате организации управления оборотными средствами.

Таким образом, эффективность использования оборотных активов обеспечивает предприятию успешное имущественное и финансовое положение. Анализ показателя оборачиваемости оборотных активов позволяет сформулировать выводы о влиянии факторов на изменение деловой активности хозяйствующего субъекта. Расчет показателей оборачиваемости можно осуществлять не только за отчетный год, но и отчетный месяц, квартал, что позволит оперировать информацией изменения деловой активности в любом на выбор временном периоде.

2. Анализ управления оборотными активами ООО «РосТабак»

2.1. Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью (сокращенно – ООО) «РосТабак» образовано и осуществляет свою деятельность в соответствии с российским законодательством [1; 2]. ООО «РосТабак» - оптово-розничное предприятие по продаже табачной продукции торговых марок «JTI», «Philip Morris», «Imperial Tobacco».

ООО «РосТабак» осуществляет продажу продукции в г. Москва и в Московской области. Среди потребителей продукции предприятия выступают местные торговые сети, региональные торговые сети, ритейлы.

ООО «РосТабак» является юридическим лицом, руководствуется в своей деятельности уставом и решениями собрания учредителей предприятия. Кроме того, предприятие располагает обособленным имуществом, фирменным бланком, самостоятельным балансом, печатью и штампом с наименованием, текущим, валютным и другими счетами в учреждениях банков, действует на принципах полного хозяйственного расчета. Основой организационного построения является организационная структура управления, представленная на рисунке 1.

Менеджеры по логистике

Водители/ экспедиторы

Грузчики/ комплектовщики

Бухгалтерия

Главный бухгалтер

Директор

Бухгалтера

Отдел

продаж

Менеджеры по продажам

Экономист

Торговые агенты, продавцы

Отдел логистики

Отдел кадров

Отдел

закупок

Менеджеры по закупкам

Рис. 1. Организационная структура управления ООО «РосТабак»

Такая структура управления предоставляет оперативную реализацию управленческих решений, повышает эффективность функциональных департаментов, позволяет быстро маневрировать ресурсами, что крайне необходимо на стадии укрепления рыночных позиций компании.

Профессиональные и административные отношения внутри структурного подразделения определяются отношениями иерархической (вертикальной) подчиненности и регулируются служебными обязанностями сотрудника в рамках его должности. Основные задачи и функции подразделения устанавливаются в положении о конкретном подразделении в виде стандарта предприятия [11, c. 39].

В соответствии с организационной структурой предприятия, утвержденной директором, деление по горизонтали осуществляется в соответствии с важнейшими направлениями деятельности по реализации стратегии. Структура управления может изменяться и развиваться вместе с развитием предприятия.

Движущей силой развития предприятия является персонал. Для привлечения и удержания профессиональных сотрудников реализует комплексную политику управления персоналом. Руководство ООО «РосТабак» проводит тщательный отбор кадров и уделяет большое внимание подготовке и обучению. Персонал сгруппирован по тем функциональным задачам, которые он выполняет в рамках бизнес-процессов. Управленческие решения в компании принимаются, исходя из целей и задач организации, и опираются на исходную управленческую информацию и алгоритм решения.

2.2. Анализ наличия, состава и эффективности использования оборотных средств на рассматриваемом предприятии

В ходе диагностики баланса определим темп прироста наиболее значимых статей (групп) баланса, выявим позитивные и негативные тенденции изменения значений основных статей баланса. Анализ активов и пассивов проводится в нижеприведенных таблицах.

Показатели динамики и структуры активов ООО «РосТабак» за 2012-2015 гг. рассчитанные на основании бухгалтерской отчетности (см. Приложения 1-3) представлены в таблице 1. Данные показатели необходимы для расчета наличия собственных оборотных средств рассматриваемого предприятия.

Из таблицы видно, что в 2014 году по сравнению с 2013 годом активы увеличились на 3236 тыс. руб. в 2015 году по сравнению с 2014 голом активы сократились на 31548 тыс. руб.

Структура активов изменилась следующим образом: доля внеоборотных активов в 2013 году составила 5,36%, оборотных активов – 94,64%. В 2014 году внеоборотные активы составили 5,60%, оборотные – 94,40%. В 2015 году внеоборотные – 0,02%, оборотные 99,98%.

Результаты анализа динамики пассивов ООО «РосТабак» за 2013 - 2015 гг. представлен в таблице 2.

Из таблицы 2 видно продолжающееся на протяжении рассматриваемого периода снижение объемов средств группы “Капитал и резервы”. Так, в 2013 году снижение капитала и резервов составило 34358 тыс. руб., в 2014 году снижение составило 590 тыс. руб., в 2015 год их рост составил 2967 тыс. руб.

Долгосрочные обязательства представляют наименее значительную группу средств, изменяясь следующим образом: в 2014 году выросли на 3 тыс. руб., в 2015 году увеличились на 8 тыс. руб.

Таблица 1

Анализ динамики и структуры активов ООО «РосТабак» за 2013-2015 гг.

|

Наименование вида пассивов |

Абсолютные значения на конец периода, тыс. руб. |

Удельный вес, % |

Абсолютное изменение, тыс. руб. |

Темп прироста, % |

||||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

14/13 |

15/14 |

14/13 |

15/14 |

|

|

1.Внеобо-ротные активы |

1986 |

2257 |

2 |

5,36% |

5,60% |

0,02% |

271 |

-2255 |

113,65% |

0,09% |

|

2.Оборотые активы |

35095 |

38060 |

8767 |

94,64% |

94,40% |

99,98% |

2965 |

-29293 |

108,45% |

23,03% |

|

ИТОГО |

37081 |

40317 |

8769 |

100,00% |

100,00% |

100,00% |

3236 |

-31548 |

108,73% |

21,75% |

Источник: составлено автором.

Таблица 2

Анализ динамики пассивов ООО «РосТабак» за 2013 - 2015 гг.

|

Наименование вида пассивов |

Абсолютные значения на конец периода, тыс. руб. |

Удельный вес, % |

Абсолютное изменение, тыс. руб. |

Темп прироста, % |

||||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

14/13 |

15/14 |

14/13 |

15/14 |

|

|

Капитал и резервы |

2418 |

1828 |

4795 |

6,52% |

4,53% |

54,68% |

-590 |

2967 |

75,60% |

262,31% |

|

Долгосрочные обязательства |

0 |

3 |

11 |

0,00% |

0,01% |

0,13% |

3 |

8 |

0,00% |

366,67% |

|

Краткосрочные обязательства |

34652 |

38486 |

3974 |

93,45% |

95,46% |

45,32% |

3834 |

-34512 |

111,06% |

10,33% |

|

ИТОГО |

37081 |

40317 |

8769 |

100,00% |

100,00% |

100,00% |

3236 |

-31548 |

108,73% |

21,75% |

Источник: составлено автором.

Краткосрочные обязательства показывают разнонаправленную динамика то увеличиваясь, то уменьшаясь. За рассматриваемый период они изменились следующим образом: в 2014 году они выросли на 3834 тыс. руб., а в 2015 году снизились на 34512 тыс. руб., составив 3974 тыс. руб.

По данным, представленным в таблице 1 и 2 рассчитаем наличие собственных оборотных средств на рассматриваемом предприятии:

Собственные оборотные средства (СОС) = Оборотные активы – Краткосрочные обязательства.

СОС2013 =35095- 34652= 443 тыс. руб.

СОС2014 =38060- 38486= -426 тыс. руб.

СОС2015 =8767- 3974 = 4793 тыс. руб.

На основе произведенных расчетов видно, как собственные оборотные средства то в 2013 г. демонстрируют снижение, достигая в 2014 г. отрицательного значения, то увеличиваясь в 2015 г. на 5219 тыс. руб. по сравнению с 2014 г. Данная нестабильность в наличии, а в 2014 г. их отсутствии, собственных оборотных средств свидетельствуют о низкой эффективности управления финансами ООО «РосТабак».

Рассмотрим состав и структуру оборотных активов предприятия ООО «РосТабак» (см. табл. 3).

Согласно представленным в таблице данным, запасы в 2015 году увеличились на 552975 тыс. руб., НДС сократилась на 629176 тыс. руб., дебиторская задолженность снизилась на 4535652 тыс. руб., денежные средства на 8694 тыс. руб., всего оборотные активы снизились на 4612878 тыс. руб.

Таблица 3

Состав и структура оборотных активов ООО «РосТабак» за 2013-2015 г.г.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Абсолютное отклонение, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

Относительное отклонение, % |

|||

|

сумма |

уд. вес, % |

сумма |

уд. вес, % |

сумма |

уд. вес, % |

14/13 |

15/14 |

14/13 |

15/14 |

|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

||||||||

|

Запасы |

69 |

0,20% |

51 |

0,13% |

7 |

0,08% |

-18 |

-44 |

73,91% |

13,73% |

|

НДС |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

0 |

0,00% |

0,00% |

|

Дебиторская задолженность |

25409 |

72,40% |

25943 |

68,16% |

8349 |

95,23% |

534 |

-17594 |

102,10% |

32,18% |

|

Финансовые вложения |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

0 |

0,00% |

0,00% |

|

Денежные средства |

909 |

2,59% |

11565 |

30,39% |

101 |

1,15% |

10656 |

-11464 |

1272,28% |

0,87% |

|

Прочие оборотные активы |

608 |

1,73% |

501 |

1,32% |

310 |

3,54% |

-107 |

-191 |

82,40% |

61,88% |

|

Всего оборотных средств |

35095 |

100,00% |

38060 |

100,00% |

8767 |

100,00% |

2965 |

-29293 |

108,45% |

23,03% |

Источник: составлено автором.

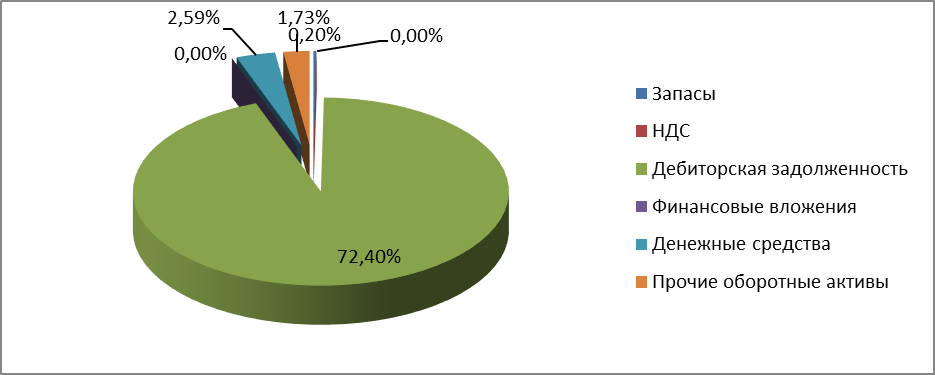

В структуре оборотных средств за 2013 год наибольшую долю занимает дебиторская задолженность 72,40%, денежные средства значительно уменьшились на 20,15% и составили всего 2,59%. Запасы увеличились и составили 0,20%, прочие оборотные активы также продемонстрировали рост и составили 1,73%, (см. рис. 2).

Рис. 2. Структура оборотных активов за 2013 год, %

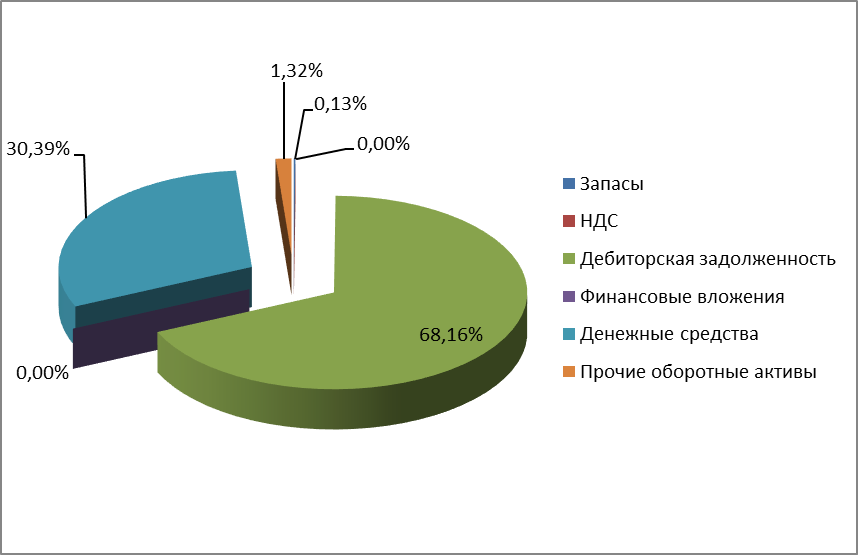

В 2014 году наибольшую долю имела дебиторская задолженность 68,16%, и денежные средства увеличились до 30,39%. Запасы составили 0,13%, прочие оборотные активы – 1,32% (см. рис. 3).

Рис. 3. Структура оборотных активов за 2014 год, %

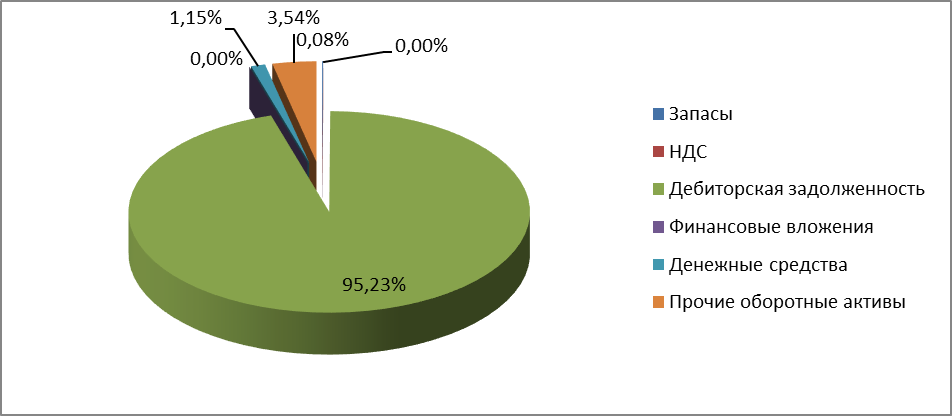

В 2015 год произошло увеличение дебиторской задолженности до 92,23%, денежные средства, в свою очередь, снизились, составив 1,15%. Запасы уменьшились до 0,08%. А вот прочие оборотные активы увеличились до 3,54% (см. рис. 4).

Рис. 4. Структура оборотных активов за 2015 год, %

Таким образом, общая сумма оборотных средств организации в динамике снижается, поэтому можно говорить о низкой финансовой устойчивости предприятия и низкой эффективности управления дебиторской задолженностью.

Динамика показателей оборачиваемости оборотных активов в ООО «РосТабак» за 2012-2015 гг. представлена в таблице 4. Согласно данным таблицы 4 рассчитанный коэффициент оборачиваемости показывает, что на 1 рубль оборотных средств в среднем в 2013 г. приходится 1,44 рублей. В 2014 г. рассматриваемый показатель продолжает увеличиваться до 1,82 рублей, а в 2015 году его увеличение составляет 6,5 руб. и достигает значения в 8,32 руб.

Срок продолжительности оборота в целом за исследуемый период уменьшился на 72,13дней с 96,15 в 2013 году до 24,02 дней в 2015 году. Причем, наибольшее ускорение было достигнуто в 2015 году, когда данный показатель уменьшился на 80,25 дней.

Таблица 4

Динамика показателей оборачиваемости оборотных активов в ООО «РосТабак» за 2013-2015 гг.

|

Наименование вида |

Абсолютные значения на конец периода, тыс. руб. |

Абсолютное изменение, тыс. руб. |

Темп прироста, % |

||||

|

2013 г. |

2014 г. |

2015 г. |

14/13 |

15/14 |

14/13 |

15/14 |

|

|

Выручка от продаж продукции, тыс. руб. |

50634,00 |

69366,00 |

72980,00 |

18732,00 |

3614,00 |

136,99% |

105,21% |

|

Средняя величина текущих активов, тыс. руб. |

35095,00 |

38060,00 |

8767,00 |

2965,00 |

-29293,00 |

108,45% |

23,03% |

|

Число дней |

365,00 |

365,00 |

365,00 |

0,00 |

0,00 |

100,00% |

100,00% |

|

Коэф-т оборачиваемости оборотного капитала |

1,44 |

1,82 |

8,32 |

0,38 |

6,50 |

126,32% |

456,75% |

|

Коэф-т оборачиваемости собственного капитала |

20,94 |

37,95 |

15,22 |

17,01 |

-22,73 |

181,21% |

40,11% |

|

Продолжительность оборота активов, дней |

96,15 |

104,27 |

24,02 |

8,12 |

-80,25 |

108,45% |

23,03% |

|

Средняя величина собственного капитала |

2418,00 |

1828,00 |

4795,00 |

-590,00 |

2967,00 |

75,60% |

262,31% |

Источник: составлено автором.

Снизился коэффициент оборачиваемости собственного капитала, который на начало рассматриваемого периода (в 2013 году) составлял 20,94, а на конец снизился до 15,22.

Претерпевает изменения средняя величина собственного капитала, которая на конец периода составила 4795 тыс. руб., что на 2333 тыс. руб. меньше чем в начале рассматриваемого периода (2013 год).

Таким образом, анализ показал, что в 2015 году наблюдается значительное увеличение выручки рассматриваемого предприятия. В 2014 году она увеличилась на 18732 тыс. руб., в 2015 - на 3614 тыс. руб. Особое внимание обращает на себя ситуация в 2015 году, в котором произошло значительное снижение средней величины собственного капитала и продолжительность оборота активов, что значительно увеличило значение коэффициента оборачиваемости оборотного капитала.

Определим, какой из двух исследуемых источников формирования оборотных средств используется в большей степени (см. табл. 5.).

Таблица 5

Показатели источников оборотных средств ООО «РосТабак»

|

Показатели |

Формула расчета |

2013 |

2014 |

2015 |

2014г. /2013г. % |

2015г. / 2014г. % |

|

Собственные источники формирования оборотных средств (СК), тыс. руб. |

Итог III раздела баланса |

2418 |

1828 |

4795 |

75,60% |

262,31% |

|

Заемные источники формирования заемного капитала (ЗК) тыс. руб. |

IV + V разделы баланса |

37801 |

40317 |

8769 |

106,66% |

21,75% |

|

Собственный оборотный капитал (СОК), тыс. руб. |

III + IV – I разделы баланса |

1986 |

2257 |

2 |

113,65% |

0,09% |

|

Источники формирования оборотного капитала (Иок), тыс. руб. |

III + IV + V разделы или итог баланса |

37081 |

40317 |

8769 |

108,73% |

21,75% |

|

Доля собственных источников в формировании оборотного капитала (ДИок(СК)), тыс. руб. |

СК / Иок |

0,07 |

0,05 |

0,55 |

69,53% |

1206,01% |

|

Доля заемных источников в формировании оборотного капитала (ДИок(ЗК)), тыс. руб. |

ЗК / Иок |

1,02 |

1,00 |

1,00 |

98,10% |

100,00% |

Источник: составлено автором.

Анализируя таблицу 5 можно сделать вывод об источниках формирования оборотных средств и динамики изменения его структуры за 2013 – 2015 гг.

На конец рассматриваемого периода собственные источники формирования оборотных средств рассматриваемого предприятия увеличились на 2377 тыс. руб. по отношению к показателю начала периода и составили 4795 тыс. руб. Доля собственных источников в формировании оборотного капитала в 2015 г. увеличилась в 11 раз по сравнению с предыдущим 2014 годом.

Также следует отметить значительное снижение заемных источников формирования заемного капитала, которые снизились к 2015 г. на 29032 тыс. руб. по отношению к 2013 г., составив таким образом 8769 тыс. руб. В 2013 году доля заемных средств составляла 1,02, в 2014 – 1, в 2015 – 1, то есть произошло снижение на 1,9%.

Однако в общем итоге, доля заёмных средств больше чем доля собственных источников, что говорит о финансовой зависимости предприятия от заемных источников финансирования.

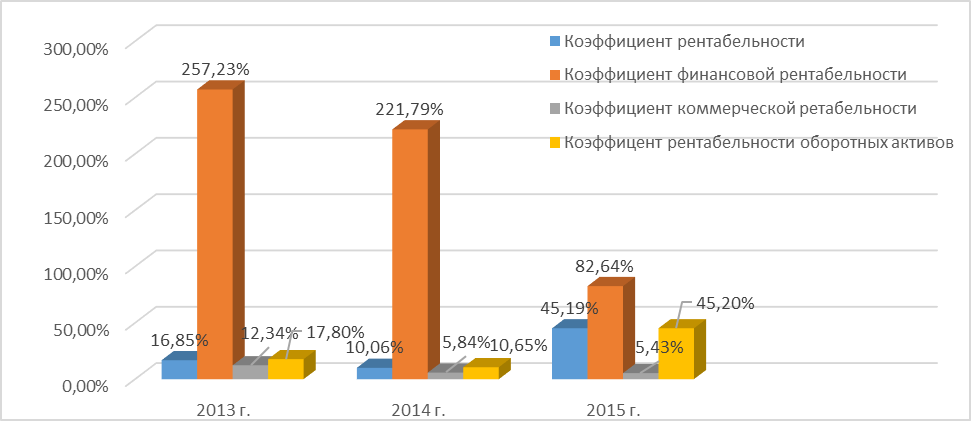

Рассчитаем показатели интенсивности использования оборотных активов в ООО «РосТабак» (см. табл. 6, рис. 5).

Таблица 6

Показатели интенсивности использования оборотных активов

|

Наименование показателя |

Расчет |

2013 г. |

2014 г. |

2015 г. |

2014/2013 |

2015/2014 |

|

Коэф. Рентаб-ти (Кр) |

Кр = Чист. прибыль / Сред. стоимость активов |

16,85% |

10,06% |

45,19% |

-6,79% |

35,13% |

|

Коэф. Финан. рентабельности (Кфр) |

Кфр = Чистая прибыль / Средняя стоимость собст/ капитала |

257,23% |

221,79% |

82,64% |

-35,43% |

-139,16% |

|

Коэф. rоммерч. рентабельности (Ккр) |

Ккр = Чист. прибыль / Выручка от реализац. продукции |

12,34% |

5,84% |

5,43% |

-6,49% |

-0,42% |

|

Коэф. рентабель. оборотных активов (Крок) |

Крок = Чистая прибыль / Оборотные активы |

17,80% |

10,65% |

45,20% |

-7,15% |

34,54% |

Источник: составлено автором.

Рис. 5. Показатели интенсивности использования оборотных активов в ООО «РосТабак»

Согласно данным таблицы 6 и рисунка 5 в конце анализируемого периода рассчитанный коэффициент рентабельности показывает прирост на 35,13%. Что говорит о положительной тенденции в деятельности рассматриваемого предприятия.

Необходимо обратить особое внимание на значение коэффициента финансовой рентабельности, который снижается на протяжении всего рассматриваемого периода. В 2014 году он составил 221,79%, что меньше чем в 2013 году на -35,43%. В 2015 году он снизился еще больше - на 139,16% и составил 82,64%.

Произошёл рост рентабельности оборотных активов на конец анализируемого периода и данный коэффициент достиг значения 45,20%, что больше значения предыдущего года на 34,54% и на 27,4% больше чем в 2013 г.

Показатель коммерческой рентабельности демонстрирует снижение. Так, в 2014 году он уменьшился на 6,49%, и в 2015 году снижение продолжилось, на 0,42% по сравнению с предыдущим годом и составив 5,43%.

Таким образом, деятельность ООО «РосТабак» по некоторым показателям стала более эффективней в 2015 году по сравнению с аналогичными периодами, однако растет кредиторская задолженность, дебиторская задолженность, снижается собственный капитал, растет зависимость от заемных средств. Рассчитанный коэффициент финансовой рентабельности негативно характеризует доходность собственного капитала, вложенного в данное предприятие. Все вышеперечисленное свидетельствует об имеющихся резервах и необходимости разработки мероприятий по повышению эффективности использования оборотных средств.

2.3. Повышение эффективности управления оборотными активами ООО «РосТабак»

С целью улучшения использования имеющихся резервов и повышения эффективности управления оборотными активами ООО «РосТабак», является целесообразным проведение следующих мероприятий:

1. Определение рациональной структуры оборотных средств.

2. Совершенствование управления дебиторской задолженностью.

1. Определение рациональной структуры оборотного капитала необходимо для обеспечения эффективной финансовой деятельности предприятия [20, c. 234]. Анализ структуры оборотных активов по элементам за 2015 год приведен в таблице 7.

Таблица 7

Анализ структуры оборотных активов по элементам за 2015 г.

|

Показатель |

2015 г. |

Оптимальное значение, тыс. руб. |

|

|

Сумма, тыс.руб. |

Удельный вес, % |

||

|

Запасы |

7 |

0,08% |

5 |

|

НДС |

0 |

0,00% |

0 |

|

Дебиторская задолженность |

8349 |

95,23% |

5000 |

|

Финансовые вложения |

0 |

0,00% |

0 |

|

Денежные средства |

101 |

1,15% |

500 |

|

Прочие оборотные активы |

310 |

3,54% |

200 |

|

Всего оборотных средств |

8767 |

100,00% |

5705 |

Источник: составлено автором.

Анализ данных таблицы 7 позволяет сделать вывод о том, что структура оборотных активов не является оптимальной. Дебиторская задолженность и прочие оборотные активы составляют 98,77 % оборотных активов при оптимальном значении 25%.

Исходя из структуры оборотных активов, показатели платежеспособности имеют следующие значения (см. табл. 8).

Таблица 8

Основные показатели платежеспособности ООО «РосТабак» в 2015 г.

|

Показатели |

Нормальное значение |

2015 год |

|

Коэф-т абсолютной ликвидности |

0,2 -0,5 |

0,05 |

|

Коэф-т критической ликвидности |

0,7-0,8 |

0,40 |

|

Коэф-т текущей ликвидности |

2 |

0,89 |

Источник: составлено автором.

Данные таблицы свидетельствуют, что в 2015 году показатели платежеспособности не соответствуют рекомендуемым значениям.

Сформируем рациональную структуру оборотных активов, устраняющую проблемы с платежеспособностью, на основе рекомендуемых критериев.

Минимальные значения коэффициента абсолютной ликвидности - 0,2; коэффициента критической ликвидности - 0,7; коэффициента текущей ликвидности – 2 [16, c. 270]. Отсюда можно вывести следующие соотношения:

если 2 принимаем за 100%,

то 0,70 = 0,7 / 2 x 100% = 35% и 0,2 = 0,2 / 2 x 100% = 10%.

Отсюда денежные средства и краткосрочные финансовые вложения должны составлять 10% всех оборотных средств рассматриваемой организации; дебиторская задолженность - 25% (35 - 10%); материальные оборотные средства - 65%.

С учетом вышеизложенного построим платежеспособный баланс рассматриваемого предприятия (см. табл. 9).

Таблица 9

Платежеспособный баланс ООО «РосТабак»

|

Вид оборотных средств |

2015 год |

Рассчитанные |

|

|

тыс. |

в % к общей |

||

|

Денежные средства и краткосрочные финансовые вложения |

101 |

1,15% |

10 |

|

Дебиторская задолженность |

8349 |

95,23% |

25 |

|

Материальные оборотные средства |

310 |

3,54% |

65 |

|

Общая величина оборотных средств |

8767 |

100,00% |

100 |

Источник: составлено автором.

Для построения платежеспособного баланса предприятию необходимо уменьшить дебиторскую задолженность.

2. Совершенствование управления дебиторской задолженностью.

В результате формирования рациональной структуры оборотных активов было выявлено, что ООО «РосТабак» необходимо уменьшить размеры дебиторской задолженности.

Проанализируем состав и давность образования дебиторской задолженности (см. табл. 10).

Таблица 10

Состав и давность образования дебиторской задолженности ООО «РосТабак»

|

Виды дебиторской задолженности |

Сумма, тыс.руб. |

В том числе |

||||

|

До 1 месяца |

1-3 мес. |

3 – 6 мес. |

6 – 12 мес. |

свыше года |

||

|

С покупателями и заказчиками |

4500 |

1400 |

1 500 |

1 300 |

300 |

0 |

|

По авансам |

1002 |

600 |

200 |

150 |

52 |

0 |

|

С прочими дебиторами |

2847 |

700 |

654 |

1 005 |

488 |

0 |

|

Итого |

8349 |

2 700 |

2 354 |

2 455 |

840 |

0 |

|

Удельный вес |

100 |

32,34% |

28,19% |

29,40% |

10,06% |

0 |

Источник: составлено автором.

Из таблицы следует, что наибольший удельный вес в составе дебиторской задолженности занимает задолженность до 1 месяца – 32,34 %. Второй по величине является задолженность от 3-6 месяцев – 29,40%. Задолженность свыше 1 года отсутствовала.

Исходя из сроков возникновения дебиторской задолженности можно порекомендовать следующие мероприятия по сокращению дебиторской задолженности (см. табл. 11).

Таблица 11

Мероприятия по управлению дебиторской задолженностью ООО «РосТабак» в зависимости от срока ее давности

|

Срок дебиторской задолженности |

Рекомендуемые мероприятия |

|

До 1 месяца |

Разработать систему скидок для покупателей |

|

1-3 мес. |

|

|

3 – 6 мес. |

Применение штрафных санкций |

|

6 – 12 мес. |

Источник: составлено автором.

Таким образом, предложенные мероприятия позволят использовать имеющиеся резервы и значительно оптимизировать управление оборотными активами и окажут положительное воздействие на финансовые показатели ООО «РосТабак» как в краткосрочной, так и в долгосрочной перспективе.

ЗАКЛЮЧЕНИЕ

Подводя итог проделанной работы, необходимо отметить следующее.

Эффективность использования оборотных активов обеспечивает предприятию успешное имущественное и финансовое положение. Анализ показателя оборачиваемости оборотных активов позволяет сформулировать выводы о влиянии факторов на изменение деловой активности хозяйствующего субъекта. Расчет показателей оборачиваемости можно осуществлять не только за отчетный год, но и отчетный месяц, квартал, что позволит оперировать информацией изменения деловой активности в любом на выбор временном периоде.

Исследование проводилось на базе Общества с ограниченной ответственностью «РосТабак» - оптово-торговая компания по продаже табачной продукции известных торговых марок.

В результате проведенного анализа можно сделать вывод о том, что деятельность ООО «РосТабак» по некоторым показателям стала более эффективней на конец рассматриваемого периода по сравнению с аналогичными периодами, однако растет кредиторская задолженность, дебиторская задолженность, снижается собственный капитал, растет зависимость от заемных средств. В структуре оборотных средств в 2013 год наибольшую долю занимает дебиторская задолженность 72,40%, денежные средства значительно уменьшились на 20,15% и составили всего 2,59%. Запасы увеличились и составили 0,2%, прочие оборотные активы также продемонстрировали рост и составили 1,73%. В 2014 году наибольшую долю имела дебиторская задолженность 68,16%, и денежные средства увеличились до 30,39%. Запасы составили 0,13%, прочие оборотные активы – 1,32%. В 2015 год произошло увеличение дебиторской задолженности до 92,23%, денежные средства, в свою очередь, снизились, составив 1,15%. Запасы уменьшились до 0,08%. А вот прочие оборотные активы увеличились до 3,54%.

На конец рассматриваемого периода собственные источники формирования оборотных средств рассматриваемого предприятия увеличились на 2377 тыс. руб. по отношению к показателю начала периода и составили 4795 тыс. руб. Доля собственных источников в формировании оборотного капитала в 2015 г. увеличилась в 11 раз по сравнению с предыдущим 2014 годов. Также следует отметить значительное снижение заемных источников формирования заемного капитала, которые снизились к 2015 г. на 29032 тыс. руб. по отношению к 2013 г.

Рассчитанный коэффициент финансовой рентабельности негативно характеризует доходность собственного капитала, вложенного в данное предприятие. Особое внимание обращает на себя ситуация в 2015 году, в котором произошло значительное снижение средней величины собственного капитала и продолжительность оборота активов, что значительно увеличило значение коэффициента оборачиваемости оборотного капитала. Однако продолжающееся из года в год снижение чистой прибыли негативно характеризует управление на рассматриваемом предприятии.

Все вышеперечисленное свидетельствует об имеющихся резервах и необходимости разработки мероприятий по повышению эффективности использования оборотных средств. С целью улучшения использования имеющихся резервов и повышения эффективности управления оборотными средствами на предприятии, является целесообразным проведение следующих мероприятий:

- разработать рациональную структуру оборотных средств.

- разработать мероприятия по снижению дебиторской задолженности.

Предложенные мероприятия по совершенствованию управления дебиторской задолженностью позволят использовать имеющиеся резервы и значительно оптимизировать управление оборотными средствами и окажут положительное воздействие на финансовые показатели ООО «РосТабак» как в краткосрочной, так и в долгосрочной перспективе.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации (ч. 1-4) от 30.11.94 (ред. от 28 ноября 2015 г. № 342-ФЗ и № 358-ФЗ)

2. Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 29.12.2015) "Об обществах с ограниченной ответственностью"

3. Антипин А.М. Оборотные активы организации и стратегия их финансирования // NovaInfo.Ru. - 2015. - Т. 2. - № 30. - С. 166-170

4. Антонов В.В., Костусенко И.И. Применение методов анализа в управлении оборотными активами предприятия // Вестник Студенческого научного общества. - 2014. - № 2. - С. 12-13

5. Бандурин А.В. Отдельные проблемы антикризисного управления предприятиями / А.В. Бандурин – М.: Диалог–МГУ, 2012. – 194 с.

6. Белик М.Д., Павловская О.В., Притуляк Н.М. Финансовый анализ / М.Д. Белик, О.В. Павловская, Н.М. Притуляк– К.: КНЕУ, 2013. – 592 с.

7. Дацко Е.П., Гнилицкая Л.В. Метод аналитического обеспечения управления оборотными активами в общей системе управления предприятием // Актуальные вопросы современной науки. - 2013. - № 28. - С. 224-232

8. Думан О.А. Оборотные активы предприятия и их роль в хозяйственной деятельности предприятий // Научный потенциал третьего тысячелетия: новый взгляд - 2012. - С. 29-31

9. Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 2012. – 320 с.

10. Ефимова О.В. Анализ финансово-хозяйственной деятельности предприятия- М.: Дело и Сервис, 2011. – 475 с.

11. Ковалев В.В. Курс финансового менеджмента - М.: Финансы и статистика, 2013. -153с.

12. Мальцева Ю.Ю. Управление оборотными активами с помощью современных методик их оценки // Устойчивое и инновационное развитие регионов России в условиях глобальных трансформаций (материалы международной научно-практической конференции) - 2015. - С. 605-609

13. Мусина Л.Т., Гирфанова И.Н. Управление оборотными активами // Экономика и социум. - 2014. - № 1-2 (10). - С. 382-384

14. Поляка Г.П. Финансовый менеджмент: Учебник / Г.П. Поляка - М.: ЮНИТИ - ДАНА, 2011. - 527 с.

15. Слепов В.А. Финансы организаций (предприятий): учебник / В. А. Слепов - М.: Магистр; ИНФРА-М, 2011. - 352 с.

16. Тихомиров Е.Ф. Финансовый менеджмент: управление финансами предприятия / Е.Ф. Тихомиров - М.: Академия, 2012. - 384 с.

17. Тякотева Ю.В., Ильин С.Ю. Управление оборотными активами предприятия // Вестник КИГИТ. - 2012. - № 12-2 (30). - С. 65-68.

18. Шахбанов Р.Б., Рабаданова Ж.Б., Папалашев А.А. Система управления оборотными активами // Сегодня и завтра Российской экономики. - 2012. - № 55. - С. 59-60

19. Швецов С.А. Учетно-аналитическое обеспечение управления оборотными активами // Наука и мир. - 2013. - № 1. - С. 9.

20. Шеремет А.Д. Методика финансового анализа - М.: ИНФРА –М.: Статистика, 2011. - 420с.

Приложение 1

Бухгалтерский баланс ООО «РосТабак»

|

на |

31 декабря |

20 |

15 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «РосТабак» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

15 |

г.3 |

20 |

14 |

г.4 |

20 |

13 |

г.5 |

|||||||

|

АКТИВ |

|||||||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||||||||

|

Основные средства |

2 |

2257 |

1986 |

||||||||||||||

|

Прочие внеоборотные активы |

- |

- |

- |

||||||||||||||

|

Итого по разделу I |

2 |

2257 |

1986 |

||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||||||||||

|

Запасы |

7 |

51 |

69 |

||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

- |

- |

- |

||||||||||||||

|

Дебиторская задолженность |

8349 |

25 943 |

25 409 |

||||||||||||||

|

Денежные средства и денежные эквиваленты |

101 |

11565 |

909 |

||||||||||||||

|

Прочие оборотные активы |

310 |

501 |

608 |

||||||||||||||

|

Итого по разделу II |

8767 |

38 060 |

35 095 |

||||||||||||||

|

БАЛАНС |

8769 |

40 317 |

37 081 |

||||||||||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10 |

10 |

10 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

- |

)7 |

( |

- |

) |

( |

- |

) |

||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

4785 |

1818 |

2419 |

||||||||||||||

|

Итого по разделу III |

4795 |

1828 |

2429 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

- |

- |

- |

||||||||||||||

|

Отложенные налоговые обязательства |

- |

- |

- |

||||||||||||||

|

Прочие обязательства |

11 |

3 |

- |

||||||||||||||

|

Итого по разделу IV |

- |

- |

- |

||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

974 |

534 |

393 |

||||||||||||||

|

Кредиторская задолженность |

3 000 |

37 952 |

34 259 |

||||||||||||||

|

Итого по разделу V |

3 974 |

38 486 |

34 652 |

||||||||||||||

|

БАЛАНС |

8 769 |

40 317 |

37 081 |

||||||||||||||

Приложение 2

Отчет о финансовых результатах ООО «РосТабак»

|

за |

Январь -декабрь |

20 |

15 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «РосТабак» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

За |

Январь -декабрь |

За |

Январь -декабрь |

||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

15 |

г.3 |

20 |

14 |

г.4 |

||||||||

|

Выручка 5 |

72980 |

69366 |

|||||||||||||

|

Себестоимость продаж |

( |

63451 |

) |

( |

59561 |

) |

|||||||||

|

Валовая прибыль (убыток) |

9529 |

9805 |

|||||||||||||

|

Коммерческие расходы |

( |

4552 |

) |

( |

4771 |

) |

|||||||||

|

Управленческие расходы |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прибыль (убыток) от продаж |

4977 |

5034 |

|||||||||||||

|

Доходы от участия в других организациях |

- |

- |

|||||||||||||

|

Проценты к получению |

- |

- |

|||||||||||||

|

Проценты к уплате |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прочие доходы |

43 |

52 |

|||||||||||||

|

Прочие расходы |

( |

67 |

) |

( |

18 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

4953 |

5068 |

|||||||||||||

|

Текущий налог на прибыль |

( |

911 |

) |

( |

1014 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

- |

- |

|||||||||||||

|

Изменение отложенных налоговых обязательств |

- |

- |

|||||||||||||

|

Изменение отложенных налоговых активов |

- |

- |

|||||||||||||

|

Прочее |

- |

- |

|||||||||||||

|

Чистая прибыль (убыток) |

3962 |

4054 |

|||||||||||||

Приложение 3

Отчет о финансовых результатах ООО «РосТабак»

|

за |

Январь – Декабрь |

20 |

13 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «РосТабак» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

За |

Январь -декабрь |

За |

Январь -декабрь |

||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

13 |

г.3 |

20 |

12 |

г.4 |

||||||||

|

Выручка 5 |

50634 |

43540 |

|||||||||||||

|

Себестоимость продаж |

( |

42871 |

) |

( |

36788 |

) |

|||||||||

|

Валовая прибыль (убыток) |

7763 |

6752 |

|||||||||||||

|

Коммерческие расходы |

( |

29 |

) |

( |

28 |

) |

|||||||||

|

Управленческие расходы |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прибыль (убыток) от продаж |

7734 |

6724 |

|||||||||||||

|

Доходы от участия в других организациях |

- |

- |

|||||||||||||

|

Проценты к получению |

- |

- |

|||||||||||||

|

Проценты к уплате |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прочие доходы |

143 |

169 |

|||||||||||||

|

Прочие расходы |

( |

67 |

) |

( |

18 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

7810 |

6875 |

|||||||||||||

|

Текущий налог на прибыль |

( |

1562 |

) |

( |

1375 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

- |

- |

|||||||||||||

|

Изменение отложенных налоговых обязательств |

- |

- |

|||||||||||||

|

Изменение отложенных налоговых активов |

- |

- |

|||||||||||||

|

Прочее |

- |

- |

|||||||||||||

|

Чистая прибыль (убыток) |

6248 |

5500 |

|||||||||||||

- Процесс построения модели управленческого решения (Анализ и выявление проблем деятельности ООО «Консул»)

- Банковская система, ее элементы и важнейшие свойства

- Банковская система, ее элементы и важнейшие свойства (Банковская система: понятие, свойства, конкуренция)

- Выбор стиля руководства организаций

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках

- Международный менеджмент: Особенности международного менеджмента на примере любой российской компании в гостиничном или ресторанном бизнесе, работающей на мировом рынке.

- Процесс построения модели управленческого решения( Теоретические аспекты построения процесса принятия управленческих решений )

- Адаптация ребенка к школе (Психологическая готовность ребенка к школе)

- Понятие и виды наследования (Требования к составлению завещания)

- Особенности финансов организаций малого бизнеса

- Аудит кассовых операций банка

- Процессы принятия решений в организации (Методы принятия управленческих решений в туризме)