Банковская система

Содержание:

Введение

Основополагающим и очень важным элементом современной российской финансовой системы является банковский сектор. На сегодняшний день базовыми функциями банковской отрасли является аккумулирование временно свободных денежных средств и использование их в активных операциях. Банковская система выступает в качестве «кровеносной системы» для различных областей хозяйствования. Современная банковская система является сферой большого количества услуг. За счет своей сложности банковская система обладает широким спектром взаимодействия с партнерами, клиентами и всеми пользователями банковских услуг. Банковская отрасль в условиях современности несет серьезные нагрузки, обусловленные ответственностью по принятым обязательствам: целый ряд возможных рисков сконцентрирован именно в этой системе. Помимо этого, работа банковского сектора осложняется большим количеством проблем, вызванных текущим масштабным кризисом, что вызывает необходимость ускоренной адаптации к меняющимся условиям.

Банковский сектор за два десятилетия своего существования пережил несколько кризисов, имевших тяжелые последствия. И ныне не самое легкое время для банковской системы России. Необходимо упомянуть, что именно условия кризиса приводят к усилению роли банков ввиду необходимости сохранения финансовой стабильности, гарантии бесперебойности расчетов между хозяйствующими субъектами, целесообразности инвестирования в реальные экономические секторы.

На сегодня банковская система является «проводником» стабилизационной государственной политики, что обуславливает особый интерес к ней в качестве специфической экономической отрасли.

Проблемы развития отечественной банковской системы актуальны в связи с тем, что посредством реализации своей экономической политики банки обеспечивают постоянный устойчивый и эффективный рост национальной экономики. Банковские институты проявляют инновационную активность, играя роль в системе социальных отношений и расширяя спрос на банковские продукты и услуги, формируя кредитное поле и стимулируя экономический рост. Банковские институты являются финансовыми модераторами экономического роста.

Целью выполнения работы является изучение проблем развития банковской систем в России.

Для достижения цели работы нами поставлены задачи:

изучить сущность и признаки банковской системы;

рассмотреть структуру банковской системы России;

Для решения данных задач при написании работы использовалась система методов исследования: дедукции, сравнения, табличный, графический.

Структура работы включает введение, две главы, заключение, список использованных в процессе выполнения работы источников.

Теоретической и методологической основой выполняемого нами исследования являются учебники, учебные пособия, статьи периодической печати, методологические разработки, нормативные акты, положения, представленные в работах различных авторов по теории, методологии и организации банковского дела.

Глава 1. Сущность банковской системы

1.1. Понятие и признаки банковской системы

В условиях современности банковская система является важной сферой государственного национального хозяйства. Ее практическая роль заключается в регулировании расчетов и платежей, реализации значительной части своих коммерческих сделок посредством инвестиций, вкладов и кредитных операций. Банки наряду с остальными финансовыми посредниками направляют сбережения граждан в производственные предприятия и структуры.

Полное понимание современного положения российской банковской системы немыслимо без определений, что такое банк и банковская система. Федеральный закон «О банках и банковской деятельности» определяет банк как «кредитную организацию, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счёт на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц». [1]

Под банковской системой понимается взаимосвязь элементов, включающих Центральный Банк, кредитные организации, состоящие из ряда коммерческих банков и других кредитных учреждений, а также банковское законодательство и банковскую инфраструктуру. [2]

Банковская система предстает сферой различных услуг, предоставляемых клиентам, варьирующихся от традиционных расчетно-кассовых и депозитно-ссудных операций, определяющих основу банковского дела, до новейших форм финансовых и денежно-кредитных инструментов, использующихся банковскими структурами (траст, лизинг, факторинг и т.д.).[3]

Функции, выполняемые банками, и их соподчиненность определяет один из двух типов построения банковской системы.

Централизованная (одноуровневая) банковская система присуща странам с малоразвитыми структурами в экономике. Функции по кредитно-расчетному обслуживанию клиентов, выполняемые всеми банками, одинаковы. Распределением кредитных ресурсов занимается единый центр, и зачастую единым расчетным и кредитным центром является Центральный Банк.

Двухуровневая система присуща странам с развитой рыночной экономикой. Для нее характерно строгое разделение функций центрального и коммерческих банков: первый занимает верхний уровень, вторые – нижний. Центральный Банк занимается:[4]

- реализацией денежно-кредитной политики;

- внешнеэкономической функцией;

- монопольной эмиссией банкнот;

- является банком правительства;

- является банком банков.

На коммерческие банки возложены такие функции, как: аккумуляция временно свободных денежных средств; финансовое посредничество в расчетах, кредите, на рынке ценных бумаг.

Элементами и блоками банковской системы образуется единство, отражающее специфику целого явления и делегирующее свои свойства его носителями.

Банковской системе присущи следующие признаки.[5]

Банковскую систему отличает специфичность, она наделена свойствами, отличающими ее от других систем, функционирующих в народном хозяйстве. Банковскую систему нельзя считать случайным набором компонентов, невозможно механическое включение в нее субъектов, действующих на рынке, но подчиненных иным целям. Включенные в нее элементы подчиняются определенному единству и отвечают единым целям.

Для системы характерно постоянное движение, дополнение новыми элементами и совершенствование.

Взаимозаменяемость частей системы заключается в том, что ее отдельные компоненты связаны таким образом, что могут заменять друг друга в случае необходимости. При устранении одного банка вся система не прекратит функционировать: произойдет появление другого банка, который будет оказывать банковские услуги и выполнять банковские операции.

Для банковской системы характерен «закрытый» тип: обмен информацией между банками не мешает существованию банковской тайны. По российскому законодательству банки не имеют права предоставлять информацию о движении денежных средств на счетах, а также об их остатках.

Банковскую систему отличает высокая степень управляемости. На Центральный Банк возложено проведение кредитно-денежной политики, но подотчетен он лишь парламенту или органу исполнительной власти. Работу коммерческих банков регулирует специальное и общее банковское законодательство. Их деятельность подчинена экономическим нормативам, установленным центральным банком, который является контролирующим по отношению к кредитным институтам.

Банковская система является саморегулируемой. Банковская политика претерпевает изменения в связи с динамикой политической ситуации и экономической конъюнктуры.

Банковская система выполняет следующие основные функции:[6]

обеспечение функционирования и развития экономики с помощью предоставления банковских кредитов и организации системы расчетов;

согласованность в перемещении денежных средств от продавцов к покупателям, от кредиторов к заёмщикам и аккумуляция временно свободных ресурсов в стране;

кредитование производства, обращения товаров и потребностей физических лиц.

Банковская система является одним из главных элементов финансово-кредитной системы государства в связи с тем, что несет нагрузку по кредитно-финансовому обслуживанию хозяйственного оборота страны.

1.2. Особенности развития банковской системы России

Банковская система является неотъемлемой частью рыночной экономики страны. При этом банки, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства. Крупные коммерческие банки предоставляют клиентам полный спектр услуг, включая кредиты, прием депозитов расчетов, осуществление денежных расчетов и платежей.

С момента своего зарождения банковский сектор экономики России пережил несколько существенных этапов, каждый из которых отличался своими собственными тенденциями.

В общих чертах указанные этапы представлены ниже.

1 этап (до 1993 г.)

Является началом истории развития банковской системы России. Характеризуется концентрацией ресурсов банковской системы в руках крупнейших кредитных учреждений, образованных на базе Госбанка СССР -«Промстройбанк», «Агропромбанк», «Жилсоцбанк» с последующим выделением из них региональных спецбанков.

Последние учились приспосабливаться к конкурентной среде и выживать в жёстких условиях. Одним из основных событий рассматриваемого периода является обесценивание рубля, гиперинфляции, которая в 1992 году составила 2 600%. Как результат: ставка ссудного процента стала отрицательная. Деятельность большинства коммерческих банков была направлена на то, чтобы: принять вклады в рублях, конвертировать их в доллары, дождаться очередного значительного обесценения рубля, когда процент по вкладам станет отрицательным, конвертировать доллары в рубли и расплатиться по вкладам.

2 этап (1994 – 1999 гг.)

Появилось значительное число вновь образованных коммерческих банков. По состоянию на 1 марта 1995г. на территории Российской Федерации было зарегистрировано 2 543 коммерческих банка, из них 1 544 паевых и 999 акционерных.

Широкое распространение получил бизнес по регистрации банков для продажи - «рынок банковских лицензий».

При этом, банки практически не занимались долгосрочным кредитованием предприятий, так как проценты по кредитам фактически не компенсировали инфляции.

С 1995 года в качестве главного заемщика финансовых ресурсов у коммерческих банков стало выступать Государство.

Одним из ключевых событий этого периода является экономический кризис в России 1998 года. 17 августа 1998 года Правительство России и Центральный банк объявили о техническом дефолте по основным видам государственных ценных бумаг и о переходе к плавающему курсу рубля в рамках резко расширенного валютного коридора.

Целый ряд крупнейших коммерческих банков стали банкротами.

Последствия кризиса серьёзно повлияли на развитие экономики и страны в целом, как отрицательно, так и положительно. Курс рубля упал за полгода более чем в 3 раза — с 6 рублей за доллар перед дефолтом до 21 рубля за доллар 1 января 1999 года.

Негативные результаты состояли в том, что было подорвано доверие населения и иностранных инвесторов к российским банкам и государству, а также к национальной валюте.

3 этап (2000 - 2007 гг.)

Началась коренная реформа банковской системы России.

Полное описание, проводимой банковской реформы, было изложено в Заявлении Правительства РФ, Банка России «Об экономической политике на 2001 год и некоторых аспектах стратегии на среднесрочную перспективу». В ходе осуществления реформы было запланировано достигнуть увеличения капитализации российских банков, повысить их открытость и прозрачность, а также — доверие к ним со стороны населения и компаний.

Для достижения намеченных целей изменялись нормативы обязательных резервов коммерческих банков, размещаемых ими в Банке России.

В рамках реформы с 2004 года всем банкам следовало перейти на международную отчётность, а с 2005 года были повышены требования к достаточности и размеру их капитала.

Так, достаточность уставного капитала банков должна быть не менее 10%, а размер капитала — не менее 5 миллионов евро с 2005 года для вновь создаваемых банков, а с 2007 года — для всех банков без исключения.

4 этап (2007 - 2014 г.г.)

Банк России начал активное проведение политики по сокращения количества банков в России. Одним из критериев сокращения числа российских банков является размер уставного капитала, так, согласно 11 статье ФЗ «О банках и банковской деятельности» минимальный размер уставного капитала банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 300 миллионов рублей, так как, например, в 2010 г. размер уставного капитала должен был составлять 90 миллионов рублей, а в 2012 г. - 180 миллионов рублей.

Это практически пресекло практику регистрации новых банков «про запас», на продажу и в т.п. целях.

Одновременно это послужило началом активного процесса продажи коммерческих банков владельцами, не способными обеспечить выполнение нормативных требований Банка России к размеру собственного капитала.

2014 г. -настоящее время)

С 1 января 2015 года вступило в силу постановление о повышении требований к размеру капитала российских банков, а также к нормативу достаточности основного капитала.

Минимально допустимый размер собственных средств банковских организаций был увеличен до 300 000 000 рублей. Выполнить это требование смогли отнюдь не все малые банки, которые были вынуждены либо продаваться, либо преобразовываться в небанковские кредитные организации, либо просто сдавать лицензии в Банк России и уходить с рынка. Имеет место выход иностранных инвесторов с российского банковского рынка, массовое сокращение филиалов и др. операционных подразделений банков.

Наблюдается «безжалостная расчистка» банковского сектора экономики Банком России, сопровождающаяся отзывом лицензий даже у достаточно крупных московских и региональных банков, ранее представлявшихся «неприкасаемыми».

Далее изучим структуру банковской системы России.

Глава 2. Структура банковской системы РФ

Регламент функционирования современной банковской системы отражен в следующих основных законах: Конституция РФ от 12.12.1993 г., Гражданский Кодекс РФ, Федеральный Закон № 395-1 «О банках и банковской деятельности», Федеральный Закон № 86-ФЗ «О Центральном банке РФ».

Банковская система в общем виде является совокупностью:[7]

банковских и небанковских кредитных учреждений во главе с Центральным Банком РФ;

филиалов и иных структурных подразделений российских и иностранных банков;

составных частей, формирующих банковскую инфраструктуру, в числе которых: законодательные акты, регулирующие банковскую деятельность; система страхования вкладов во главе с АСВ; международные и национальные платежные системы; организации, представляющие интересы банков при взаимодействии с клиентами и государственными структурами (в том числе бюро кредитных историй, а также недавно образованная Управляющая компания Фонда консолидации банковского сектора, созданная для осуществления мероприятий по финансовому оздоровлению кредитных организаций с участием Банка России) и пр.

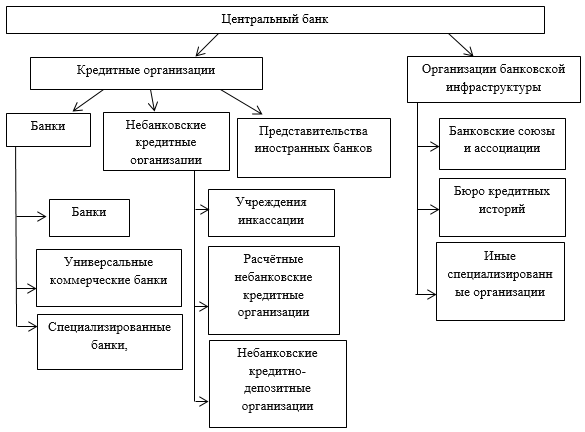

В условиях современности российская банковская система является двухуровневой, но отличающейся от классической структуры. В нее входит Банк России (Центральный банк) кредитные организации (банки и другие кредитные организации), представительства и филиалы зарубежных банков (рис. 1).[8]

Операции, производимые Центральным банком РФ по его расходам, обеспечиваются его собственными доходами. Центральный банк РФ обладает особенностью в том, что он не зарегистрирован в налоговых органах, то есть является финансово независимым. Он обладает печатью с изображением Государственного герба РФ и собственным наименованием. Как уже было упомянуто, наряду с Банком России существуют и коммерческие банки. Они выполняют в стране весь обычный спектр услуг, являясь универсальными, и обслуживают клиентов всех категорий. Число коммерческих банков изменялось с течением времени: в начале развития системы оно было растущим, а в период централизации и концентрации капитала оно падало.

Рисунок 1. Банковская система России

Что касается организационно-правовой формы коммерческих банков, то в основной массе это акционерное общество (например, ПАО «Бинбанк»). Но в России существуют и банки в форме обществ с ограниченной ответственностью. В РФ распространены банки с участием государства или негосударственные банки.

Российское законодательство, в частности Закон Законом «О банках и банковской деятельности» гласит, что коммерческими банками могут выполняться такие операции, как: «привлечение денежных средств юридических и физических лиц во вклады (до востребования и на определенный срок); размещение привлечённых денежных средств от своего имени и за свой счёт; открытие и ведение банковских счетов физических и юридических лиц; осуществление расчётов по поручению физических юридических лиц, в том числе банков-корреспондентов по их банковским счетам; инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц». [9]

Помимо банковских операций, им разрешено выполнение и некоторых сделок: выдачи гарантий, приобретения права требования от третьих лиц исполнения обязательств в денежной форме, доверительного управления денежными средствами и иным имуществом по договору с физическими и юридическими лицами, осуществления операций с драгоценными металлами и камнями, предоставления в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей, лизинговых операций, оказания консультационных и информационных услуг.

«Помимо Центрального Банка и кредитных организаций, в банковскую систему России, включаются также филиалы и представительства иностранных банков. Под иностранным банком понимается банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. Представительством по законодательству России признается обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту» (ст.55 ГК РФ).[10]

Таким образом, банковская система, организованная должным образом, может придать росту экономики мощный стимул. Отсутствие же такой системы может тормозить экономическое развитие и спровоцировать значительные кризисные явления в любом государстве, включая и Россию. Будучи основным элементом современного экономического устройства России, банковская система выполняет важные экономические и социальные функции.

До определенного периода банковская система РФ росла и пополнялась новыми участниками в виде вновь создаваемых банков и НКО. С 2014 г. началась массовая зачистка Банком России банковского сектора, которая привела к сокращению числа действующих кредитных организаций (включая НКО) с 923 организаций (на 01.01.2014 г.) до 623 (на 01.01.2017 г.), и за 7 месяцев 2017 г. их количество еще уменьшилось до 582 организаций. К основным факторам, вызвавшим такие изменения, можно отнести:[11]

режим санкций, сделавший доступ для банков к дополнительным источникам финансирования, очень ограниченным;

кризисные явления в российской экономике, приведшие к сокращению как доходов клиентов, так и самих банков, что повлекло снижение основных показателей деятельности кредитных организаций;

отчасти политика самого ЦБ РФ, направленная на масштабную расчистку банковского сектора от убыточных банков, и пр.

Как отмечают многие эксперты, 2016 год был переломным для банковской системы. Наиболее опасная фаза кризиса миновала, и банки вышли на более устойчивые показатели деятельности. Так за 2015 год прибыль всего банковского сектора составила 192 млрд рублей, за 2016 год – уже 930 млрд рублей, то есть почти в 5 раз больше. За 5 месяцев 2017 года положительный финансовый результат банковского сектора составил 653 млрд рублей [0].

Работа банковской системы в современных условиях под влиянием различных факторов сталкивается с множеством проблем и противоречий.

Рассмотрим основные из них:

1. Ужесточение условий кредитования;

2. Уменьшение объемов кредитования в связи удорожания кредитов для населения.

3. Низкий уровень защищенности банков при кредитовании реального сектора экономики;

4. Необходима переработка системы банковской отчетности;

5. Наличие мелких коммерческих банков;

6. Недоступность ипотечного кредитования;

7. Развитие системы автокредитования;

8. Низкий уровень платежеспособности потенциальных заёмщиков;

9. Отсутствие реальной законодательной базы для регламентации рынка специализированных небанковских институтов.

Таким образом, мы видим, что кредитная система нуждается в дальнейшем развитии и совершенствовании. Несмотря на все эти проблемы, она постепенно и уверенно развивается. Для реализации её потенциала необходимо создать механизмы, которые гарантируют благоприятные условия для привлечения капиталов в кредитные организации. Так же необходимо создать ряд отраслевых банков развития на финансирование наукоемких и обрабатывающих отраслей промышленности.

Постепенно меняя законодательство, нужно структурировать банковскую систему таким образом, чтобы часть кредитных организаций специализировалась на расчетах, часть - на различных видах займов, а часть - на инвестиционной деятельности. Для решения этих задач необходимо объединить усилия законодательной и исполнительной власти и, безусловно, всего банковского сообщества.

Заключение

Под банковской системой понимается совокупность кредитных организаций, действующих в рамках единого банковского законодательства, общее регулирование деятельности которых осуществляет Центральный Банк РФ.

Совместное осуществление банковских операций связано с созданием групп кредитных организаций через заключение договора между двумя и более кредитными организациями. Банковская система регулируется согласно утверждаемому ежегодно государственному бюджету и единой государственной денежно-кредитной политике.

Для России характерна двухуровневая банковская система, что обусловлено распределением в двух уровнях финансовых организаций (кредитных учреждений). На первом уровне расположен Центральный Банк, занимающийся эмиссией денег, расчетами между кредитными организациями и регулированием сферы финансов.

Ключевой особенностью Центрального Банка в рамках двухуровневой банковской системы является его независимость, неподчинение ни законодательной, ни исполнительной власти в своей деятельности. Со стороны парламентов влияние на банковскую систему может осуществляться только через принятие законодательных актов. Банк России выполняет функцию главного финансового института страны, который не обременен расчетно-кассовым обслуживанием физических и юридических лиц.

Эту задачу выполняют коммерческие банки, которые находятся на втором уровне российской банковской системы. На конец 2016г. их численность составляла около 600. Ими предоставляются банковские услуги физическим и юридическим лицам. Наряду с банками на этом уровне располагаются кредитные организации, основное предназначение которых состоит в проведении банковских операций по кредитному, расчетно-кассовому и депозитному обслуживанию клиентов и субъектов экономических отношений сектора и кредитования населения.

В условиях современности в российской банковской сфере существует значительное количество проблем. Система переживает масштабный кризис, продолжается период роста проблемных активов, растет потребность в быстрой адаптации к изменяющимся условиям, как и во всей экономике.

Список использованной литературы

- Белоглазова Г.Н. Банковское дело организация деятельности коммерческого банка. Учебник для вузов / Г.Н. Белоглазова. - М.: Издательство Юрайт, 2017. – 422 с.

- Гражданский кодекс Российской Федерации (ГК РФ) от 30 ноября 1994 года N 51-ФЗ. СПС Консультант.

- Жуков, Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. - Люберцы: Юрайт, 2016. – 591 c.

- Звонова, Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. - Люберцы: Юрайт, 2016. – 455 c.

Звонова, Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. - Люберцы: Юрайт, 2016. – 455 c.

- Костерина, Т.М. Банковское дело: Учебник для академического бакалавриата / Т.М. Костерина. - Люберцы: Юрайт, 2016. – 332 c.

Ларина, О.И. Банковское дело. практикум: Учебное пособие для академического бакалавриата / О.И. Ларина. - Люберцы: Юрайт, 2016. – 251 c.

- Современная банковская система России. [Электронный ресурс]. – URL: http://www.sotnibankov.ru/bankers-league/razvitie-karery/sovremennaya_ bankovskaya_sistema _rossii/

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2017) "О банках и банковской деятельности". СПС Консультант.

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2017) "О банках и банковской деятельности". СПС Консультант.

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2017) "О банках и банковской деятельности". СПС Консультант. ↑

-

Звонова, Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. - Люберцы: Юрайт, – 2016. – 455 c. ↑

-

Жуков, Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. - Люберцы: Юрайт, 2016. - 591 c. ↑

-

Ларина, О.И. Банковское дело. практикум: Учебное пособие для академического бакалавриата / О.И. Ларина. - Люберцы: Юрайт, 2016. - 251 c. ↑

-

Белоглазова Г.Н. Банковское дело организация деятельности коммерческого банка. Учебник для вузов / Г.Н. Белоглазова. - М.: Издательство Юрайт, 2017. - 422 с. ↑

-

Звонова, Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. - Люберцы: Юрайт, – 2016. – 455 c. ↑

-

Звонова, Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. - Люберцы: Юрайт, – 2016. – 455 c. ↑

-

Костерина, Т.М. Банковское дело: Учебник для академического бакалавриата / Т.М. Костерина. - Люберцы: Юрайт, 2016. - 332 c. ↑

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2017) "О банках и банковской деятельности". СПС Консультант. ↑

-

Гражданский кодекс Российской Федерации (ГК РФ) от 30 ноября 1994 года N 51-ФЗ. СПС Консультант. ↑

-

Современная банковская система России. [Электронный ресурс]. – Режим доступа: http://www.sotnibankov.ru/bankers-league/razvitie-karery/sovremennaya_bankovskaya_sistema_rossii/. ↑

- Управление инновационным проектом

- Основные функции в системе менеджмента (Сущность и характеристика функций управления)

- «Бюджетирование проекта»(Теоретические основы бюджетирования проекта)

- Методы управления персоналом в условиях кризиса

- Аутсорсинг персонала: современное использование и перспективы (Понятие аутсорсинга, теоретические и организационно-правовые основы его функционирования)

- Японская модель менеджмента (Особенности японского менеджмента)

- Порядок и значение государственной регистрации субъектов корпоративного права. Отказ в государственной регистрации и его законные основания

- Управление кадровой безопасностью (на конкретном примере) (Анализ управления кадровой безопасностью в ООО «Металлопродукция»)

- Формы проявления социальной ответственности бизнеса на рынке труда

- Определение объема необходимой и достаточной информации при принятии решения (Теоретический аспект организации разработки принятия управленческих решений)

- Экономические показатели коммерческой деятельности

- Договорные конструкции(Понятие и квалифицирующие признаки договора розничной купли-продажи)