«Бюджетирование проекта»(Теоретические основы бюджетирования проекта)

Содержание:

Введение

Актуальность темы данной работы связана с тем, что вопросы интеграции процессов финансового управления и управления проектами встают сегодня перед каждым предприятием, которое инвестирует средства в собственное развитие. Следует определиться, какие финансовые показатели будут отслеживаться на стратегическом уровне (например, отдача на инвестиции или свободный денежный поток), а какие на тактическом уровне в контуре бюджетного управления. Четкое разграничение понятий жизненного цикла проекта и жизненного цикла продукта проекта поможет не только в распределении ответственности за конечный результат, но и в правильном построении системы финансового управления инвестиционными проектами.

На сегодняшний день термины "управление проектами" и "бюджетирование" уже прочно входят в обиход руководителей российских организаций. В условиях ограниченности ресурсов, необходимости достижения поставленных целей в предельно сжатые сроки и в рамках ограниченного бюджета, все в большей степени ощущается жесткая необходимость внедрения современных методов управления.

Во многих организациях уже внедрены и успешно применяются методики бюджетирования и управления проектами. Но использование даже самых передовых методов управления не обеспечивает максимальной эффективности организации, если эти методы используются в отрыве друг от друга.

В принципе, в системах управления проектами и бюджетирования очень много общего: эти системы оперируют одной информацией, но в различных срезах и формах представления. Основная цель применения этих методик " это постановка эффективной системы управления организацией. Управлять, - значит ставить конкретные цели, планировать, осуществлять контроль на основе утвержденных планов, анализировать результаты, сопоставляя их с плановыми показателями, выявлять причины отклонений и принимать решения, устраняющие эти расхождения.

В контексте построения корпоративной системы управления, с необходимостью возникает вопрос о постановке эффективных систем управления проектами и бюджетирования организации. В настоящее время не существует уникального целостного решения, которое одновременно включало бы в себя эффективные инструменты многопроектного управления и бюджетирования. Традиционная методология бюджетирования не отражает всей специфики проектно-ориентированной организации " бюджеты отображают состояние финансовых ресурсов компании на определенный момент времени, упуская из вида возможную потерю потребителей или угрозу снижения объемов продаж нового продукта и т.д. Для компаний же с проектной организационной структурой, в которых используются позаказная схема организации бизнес-процессов и отсутствует поточное производство, наиболее целесообразным представляется планирование бюджетов от расчета показателей по отдельным проектам и их последующей консолидации и формирования сводной финансовой отчетности.

Объектом исследования работы является ООО «ПСК «Перспектива».

Предметом исследования является бюджетирование проекта ООО «ПСК «Перспектива».

Цель работы состоит в анализе бюджетирования проекта ООО «ПСК «Перспектива».

Задачи, которые призваны помочь в осуществлении данной цели следующие:

- дать теоретическое обоснование бюджетированию проекта;

- проанализировать практику бюджетирования проекта в ООО «ПСК «Перспектива».

Поставленные задачи обусловили структуру работы, которая состоит из введения, трех глав, заключения и списка использованной литературы.

Методическую основу исследования в данной работе составляют теории по проблемам оценки и управления стоимостью проекта, разработанные различными школами и направлениями отечественной и зарубежной экономической науки.

При выполнении работы использованы методы экономического анализа, сравнения и описания.

Теоретическую основу выпускной квалификационной работы составили труды отечественных и зарубежных авторов: Балашов А.И., Бараненко С.П., Гонтарева И.В., Землянский О.А., Колосова Е.В., Кочнев А., Касьяненко Т.Г., Мазур И. И., Шапиро В. Д. и др.

1 Теоретические основы бюджетирования проекта

1.1 Понятие бюджетирования проекта

Под бюджетированием проекта понимается определение стоимостных показателей выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре [19, с. 78].

Бюджетирование проекта - это искусство разработки и управления бюджетом, который покрывает все понесенные расходы и сохраняет устойчивость проекта в долгосрочной перспективе. Подготовка бюджета - это один из процессов управления проектами, который призван обеспечить разработку, обоснование и готовность к использованию экономически эффективным образом.

Есть две основные причины того, почему важно составление проектов бюджетов. Во-первых, утвержденный бюджет способствует финансированию проекта. Вторая причина заключается в том, что, сопоставляя проект и фактическую стоимость утвержденного бюджета, можно определить, идет ли проект в соответствии с планом.

Сведения необходимые для составления проектов бюджетов:

- оценка стоимости работ;

- базис оценки;

- ограничения проекта;

- график проекта;

- календарь ресурсов;

- договоры [2, c. 51].

Оценка стоимости работ - это индивидуальная смета расходов для каждого вида деятельности или совокупности работ, которые будут выполнены в рамках проекта. Для каждого вида деятельности в смету расходов включаются прямые трудовые ресурсы, материалы, оборудование, услуги и информационные технологии.

Базис оценки – это обоснование оценочных документов, подтверждающих детали оценки стоимости работ. Например, как были сделаны оценки, допущения и ограничения, уровень достоверности каждой оценки.

Ограничения проекта - важно определить, имеются ли какие-либо ограничения финансирования, которые могут быть у организации, ограничения по договорам или контрагентам, например, у государственных учреждений.

График проекта будет использоваться для определения продолжительности бюджета во времени.

Календарь ресурсов позволят узнать, какие ресурсы назначены для проекта и когда они назначены. При этом для каждого ресурса используются свои нормативы и осуществляется взаимосвязь с графиком проекта.

Информация по договорам на товары или услуги будет использоваться для определения затрат.

Необходимо придерживаться принципа последовательной разработки при бюджетировании проекта.

Бюджет проекта включает в себя суммарные оценочные затраты, необходимые для реализации проекта. Прежде чем приступать к реализации проекта, необходимо определить требования по объемам работ и требования к бюджету. Оба эти фактора являются крайне важными, поскольку представляют собой целевой план, с которым сравнивается выполнение проекта. В течение всего жизненного цикла проекта необходимо контролировать финансирование, сравнивать его с планом и при необходимости вносить поправки и изменения. По окончании проекта определяется освоение затрат, для чего фактические затраты сравниваются со значениями, заложенными в бюджете.

Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателей управленческого учета.

Как видно из Таблицы 1.1, на различных фазах и стадиях проекта разрабатываются различные виды бюджетов. Точность и назначение этих видов бюджетов приведены в таблице 1.1.

Таблица 1.1. Виды бюджета [10]

|

Стадии проекта |

Виды бюджетов |

Назначение бюджетов |

Погрешность |

|

Концепция проекта |

Бюджетные ожидания |

Предварительное планирование платежей и потребности в финансах |

25-40% |

|

Обоснование инвестиций/ Технико-экономическое обоснование |

Предварительный бюджет |

Обоснование статей затрат, обоснование и планирование привлечения и использования финансовых средств |

15 – 20% |

|

Тендеры, переговоры и контракты |

Уточненный бюджет |

Планирование расчетов с подрядчиками и поставщиками |

8 – 10% |

|

Разработка рабочей документации |

Окончательный бюджет |

Директивное ограничение использования ресурсов |

5 – 8% |

|

Реализация проекта/ Сдача в эксплуатацию/ Эксплуатация/ Завершение проекта |

Фактический бюджет |

Управление стоимостью (учет и контроль) |

0 – 5% |

Бюджетирование является планированием стоимости, т. с. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства.

Бюджет может составляться в виде:

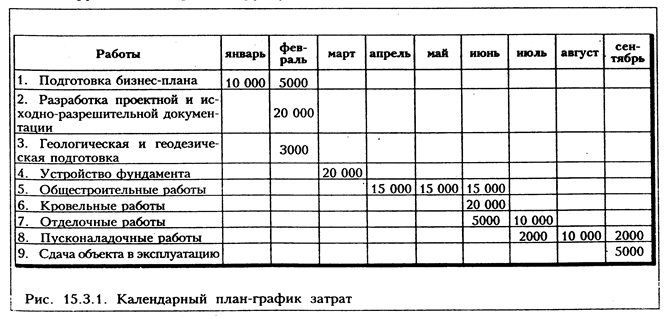

- Календарных план-графиков затрат,

Рисунок 1.1 - Календарный план-график затрат [7]

- Матрицы распределения расходов,

- Столбчатых диаграмм затрат,

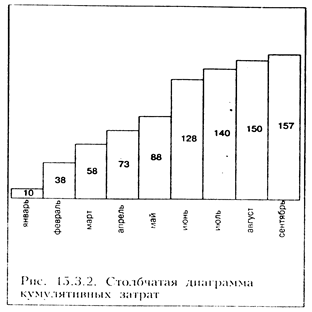

- Столбчатых диаграмм кумулятивных (нарастающим итогом) затрат;

Рисунок 1.2 – Столбчатая диаграмма кумулятивных затрат [7]

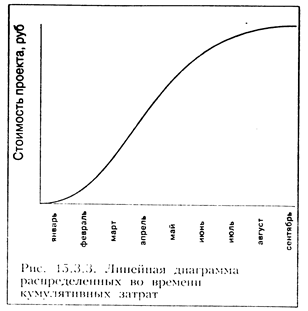

5.Линейных диаграмм распределенных во времени кумулятивных затрат;

Рисунок 1.3 – Линейная диаграмма кумулятивных затрат [7]

- Круговых диаграмм структуры расходов.

Рисунок 1.4 – Круговая диаграмма структуры расходов [7]

Форма представления бюджетов зависит от:

- потребителя документа;

- цели создания документа;

- сложившихся стандартов;

- интересующей информации.

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

- предварительные (оценочные);

- утвержденные (официальные;

- текущие (корректируемые);

- фактические [1,c. 64].

Перед руководством проекта всегда стоит задача выполнения проекта в срок, в рамках установленного бюджета и с надлежащим качеством. В связи с ограниченностью бюджета проекта, с неизбежностью возникают конфликты между подразделениями, вовлеченными в реализацию проекта, за финансовые ресурсы. На более высоком уровне иерархии организации возникают конфликты между проектами и группами проектов.

В дальнейшем необходимо выполнение проекта в рамках установленного бюджета. В случае превышения бюджета, проект может быть закрыт или приостановлен. Следовательно, одним из необходимых условий реализуемости проекта наряду с планированием и контролем содержания проекта, определением состава работ, является и осуществление точного финансового планирования и контроля (бюджетирования). Можно выполнить идеальное планирование проекта: определить содержание, состав работ и т.д., но все эти усилия будут бесполезны если все участки проекта не будут вовремя и в достаточной степени обеспечены финансовыми ресурсами.

В условиях рынка именно система бюджетирования проекта становится основой его планирования. Вся система планирования проекта должна строится на основе бюджетирования, т.е. все затраты и результаты должны иметь строго финансовое выражение.

Планирование состава работ проекта и финансовое планирование (бюджетирование) проекта - это две части единого целого, две ортогональных системы.

Когда бюджет сочетается со сроками, он служит программой для выполнения работ и предоставляет наиболее важный инструмент управления проектами. Если само по себе планирование работ проекта необходимо для того, чтобы четко представлять какие ресурсы, в каком объеме и в какие сроки понадобятся для достижения конечного результата проекта, то бюджетирование проекта - это максимально точное выражение всех планируемых показателей и ресурсов в финансовых терминах.

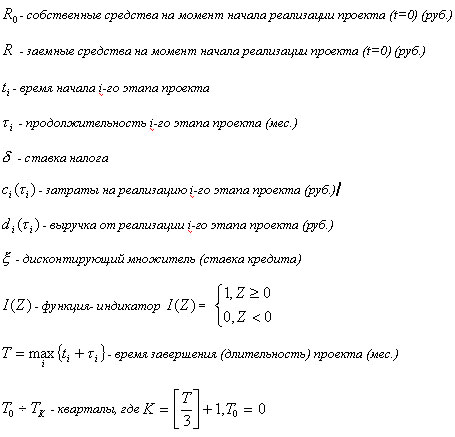

В конечном итоге, одной из основных задач финансового планирования (бюджетирования) проекта является составление балансовой модели, позволяющей оценить динамику балансовых данных, плана прибылей и убытков, движения денежных средств, важнейших показателей рентабельности, оборачиваемости и других при тех или иных условиях как по отдельным проектам, так и по организации в целом. Простейшая балансовая модель по проекту выглядит следующим образом [10]:

,

,

где

В финансовый баланс по проекту входят:

А. Притоки " выручка от реализации продукции (услуг), получаемых в ходе реализации работ проекта, определяемая по конечной (реализуемой на сторону) продукции, прочие и внереализационные доходы, доходы (за вычетом налогов ) от реализации имущества и нематериальных активов (в частности при прекращении проекта), а также от возврата (в конце проекта) оборотных активов, уменьшение оборотного капитала на всех шагах расчетного периода [3, c. 62].

Б. Оттоки " вложения в основные средства на всех шагах расчетного периода, ликвидационные затраты, вложения средств на депозит и в ценные бумаги других хозяйствующих субъектов, в увеличение оборотного капитала, компенсации (в конце работ проекта и проекта в целом) оборотных пассивов.

Эскиз графика финансового баланса представлен на рисунке 1.5.

Рисунок 1.5. Эскиз графика финансового баланса по проекту [10]

Если не учитывать условия неопределенности и риска реализации каждого отдельно взятого проекта, то достаточным (но не необходимым) условием финансовой реализуемости проекта является неотрицательность на каждом моменте времени реализации проекта величины текущего финансового баланса.

При распределении денежных средств по бюджетам, финансовый менеджер имеет возможность анализа "узких мест" проекта с точки зрения финансов.

С помощью приведенной модели возможно решение следующих задач:

- прогнозирование наличия и движения денежных средств по конкретному проекту;

- проверка финансовой реализуемости проекта;

- определение сроков и объемов необходимых заемных средств;

- анализ целесообразности взятия заемных средств;

- формирование финансово реализуемого проекта с минимальной упущенной прибылью;

- определение срока окупаемости затрат, оценка прибыли за период реализации проекта и создание его целевого плана;

- мониторинг и корректировка финансового плана проекта с учетом его фактического выполнения;

- построение и анализ консолидированного финансового баланса по группе проектов в разрезе различных критериев, характерных для каждой отдельно взятой организации;

- разукрупнение, детализация консолидированного финансового баланса на группу финансовых балансов по объектам;

- анализ отдельно взятого налога по проекту на динамику его затрат;

- анализ целесообразности применения методов налоговой оптимизации (изменение учетной политики по проекту, изменение структуры затрат по проекту и т.д.) [4, c. 57].

Итак, бюджетирование проекта - это часть функции планирования, которая также обслуживает контрольный механизм, давая основу для сравнения, измерения, объяснения и корректировки фактических данных. Если основой планирования проекта является формирование структуры декомпозиции работ (WBS), то в основе финансового планирования (бюджетирования) проекта лежит определение структуры статей затрат. По каждому проекту в зависимости от его специфики определяются и устанавливаются статьи затрат, каждая из которых может состоять из нескольких статей, необходимых для оптимального планирования и контроля финансов по проекту. Основой формирования структуры статей затрат проекта является план статей затрат управленческого учета, "подстроенный" под нужды конкретного проекта. При внедрении методик бюджетирования и управления проектами важно учитывать, что универсальных правил, процедур и методов не существует, для каждой организации бюджетирование разрабатывается индивидуально.

Также ключевым элементом системы бюджетирования проекта является учет источников финансирования, планирование и контроль финансирования и прибылей, получаемых в результате реализации проекта. Ключевая роль системы бюджетирования заключается в том, чтобы представить всю финансовую информацию в удобной для анализа форме для своевременного принятия управленческих решений.

1.2 Методики формирования бюджетов проектов

При бюджетировании проекта необходимо соблюдать следующее:

- План бюджета следует разработать не позже, чем за год до начала проекта.

- Создать структуру статей затрат, разбивающую затраты по проекту на логические компоненты, облегчающие возможность учета и контроля затрат.

- Определить цикл пересмотра бюджета для внесения в него поправок по мере поступления дополнительных данных.

- Изменения в бюджетные документы должны вноситься сразу же по мере их возникновения. Эти изменения используются для последующей коррекции бюджета и служат основой для дальнейшего планирования.

Проект проходит следующие стадии развития в процессе своего воплощения в жизнь [6, c. 71]:

- Замысел.

- Разработка.

- Начало.

- Исполнение.

- Завершение.

Действия по созданию и модификации бюджета на каждой стадии выполнения проекта представлены в таблице 1.2.

Таблица 1.2. Разработка бюджета на разных стадиях проекта [10]

|

Стадия проекта |

Стадия разработки бюджета |

|

Концепция (замысел) |

Приблизительная оценка работ в порядке убывания |

|

Разработка |

Детальная проработка бюджета Полный утвержденный бюджет |

|

Начало |

Пересмотр бюджета после назначения исполнителей и обеспечения необходимых ресурсов. При необходимости, утверждение пересмотренного бюджета. |

|

Исполнение |

Корректировка бюджета в случае изменения ситуации. При необходимости, пересмотр и утверждение бюджета. |

|

Завершение |

Корректировка бюджета в случае изменения ситуации. При необходимости, пересмотр и утверждение бюджета. |

Приблизительная оценка стоимости проекта проводится на стадии замысла для определения финансовой возможности и целесообразности его выполнения.

Детальную проработку бюджета проводите на стадии разработки, когда будет полный перечень работ проекта. До их начала следует получить одобрение и официальное утверждение бюджета руководством.

В начале работы над проектом, когда определились с исполнителями и всеми необходимыми ресурсами и оборудованием, следует еще раз перелистать бюджет и при необходимости внести в него изменения. Прежде чем переходить к стадии исполнения, утвердите пересмотренный вариант бюджета.

В процессе работы над проектом необходимо отслеживать все изменения ситуации и вносить коррективы в бюджет, если это необходимо.

После проведения технико-экономических исследований составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта или другим лицом, принимающим решение. После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов. В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры. На фазе планирования разрабатывается бюджет проекта, целями которого являются [5, c. 82]:

- Привязка доходов и расходов к конкретным календарным срокам.

- Определение величины финансовых резервов в проекте.

- Определение источников финансирования.

Если по проекту уже выполнено планирование работ и ресурсов, то все эти показатели должны приобрести финансовое выражение.

В проектах различных типов начальное планирование бюджета должно начинаться не менее чем за 1-3 года до начала выполнения проекта, задолго до того, как окончательно будет определен объем работ. Данный процесс называется составлением бюджета проекта сверху вниз. Составление бюджета сверху вниз включает определение затрат на проект на верхнем уровне. Обычно подобное определение затрат производится руководством, ответственным за материальные активы, либо группой планирования затрат, выполняющей схожие функции. Цель составления бюджета сверху вниз - долгосрочное планирование. Как правило, бюджеты, составляемые сверху вниз, не учитывают деталей проектов и поэтому не могут дать точного представления о затратах.

Составление бюджета снизу вверх начинается с планирования бюджетов отдельных компонентов проекта, находящихся на низших уровнях, и последующего объединения этих бюджетов на боле высоком уровне. Подобные процессы обычно выполняются руководителями проекта или ответственными за формирование графика проекта, которые, как правило, затрачивают много времени на сбор и обработку детализированной информации, но и получаемые ими результаты имеют более высокую точность.

В целях более эффективного планирования затрат используется комбинация составления бюджета как сверху вниз, так и снизу вверх. Например, на ранних стадиях планирования составление бюджета производится сверху вниз, а затем по мере разработки проекта происходит работа над деталями проекта снизу вверх; при этом необходимая для уточнения деталей информация поступает от соответствующих участников команды проекта. По мере выполнения проекта оценки бюджета следует пересматривать, постоянно вносить в них необходимые изменения и оценивать их соответствие запланированным показателям. Все изменения в бюджете необходимо сразу же фиксировать в документах, а затем использовать данные изменения для расчета бюджетных сумм на основании самых последних показателей.

Для того, чтобы каждый проект, группа проектов и организация в целом были управляемы, необходимо внедрение современных информационных систем и интеграционных модулей между системами бюджетирования и управления проектами. Составление бюджета сверху вниз является ключевым фактором планирования проектов предприятия. Большие компании, как правило, имеют дело с большими бюджетами и множеством проектов, требующих долгосрочного планирования. Детали подобных проектов, как правило, могут быть достаточно подробно определены только по прошествии некоторого времени после формирования первоначального плана.

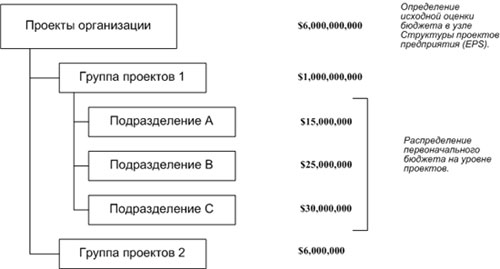

Финансовые менеджеры, и лица, ответственные за принятие решений, связанных с инициированием проектов, как правило, производят оценку бюджетов на высшем уровне иерархии. Эти оценки определяются для каждого узла структуры проектов предприятия (EPS), после чего руководители проектов могут распределять бюджеты по проектам, за которые они несут ответственность. После определения бюджета на уровне EPS возможна разбивка сумм, выделенных на каждый из проектов, по месяцам [8, c. 71].

В следующем примере показано распределение в узле EPS бюджета в 6 миллиардов долларов, выделенных на проекты организации. Затем данная сумма распределяется по всем узлам EPS и проектам (рисунок 1.6).

Рисунок 1.6. Пример распределения бюджета сверху вниз [7]

Далее, данные по бюджетированию отдельных проектов консолидируются и агрегируются на уровне групп проектов и организации в целом, и на основании этих данных проводится финансовое планирование, планирование балансового результата, планирование калькуляционного результата, планирование движения денежных средств и т.д. по организации в целом. Пример такой схемы приведен на рисунке 1.7.

Планирование результата и финансовое планирование по организации в целом

Планирование

балансового результата

Финансовое планирование

Организация в целом

Планирование

калькуляционного результата

Группа проектов

Планирование и контроль калькуляцион ного результата

Группа проектов

Финансовое Планирование и контроль

Группа проектов

Планирование и контроль балансового результата

Группы проектов

Проект 1

Планирование и контроль результатов и финансов

Проект 2

Планирование и контроль результатов и финансов

Проект N

Планирование и контроль результатов и финансов

Проекты в целом

Рисунок 1.7. Организация процесса бюджетирования [10]

Также, при бюджетировании сверху вниз определяются планы финансирования, планы поступления средств и отклонения между этими показателями, позволяющие контролировать финансовую составляющую проекта.

После установки общего бюджета на уровне EPS следует выполнить распределение бюджета каждого узла EPS и проекта по месяцам, то есть, разработать план финансирования. План финансирования позволяет контролировать поток денежных средств и отслеживать отклонения.

Необходимо сравнить ежемесячные суммы узла EPS (планы финансирования и планы поступления средств) с ежемесячными суммами проектов данного узла (распределенный план финансирования и распределенный план поступления средств). В том случае, если план финансирования узла EPS не совпадает с общей суммой планов финансирования отдельных проектов, производится расчет отклонений.

Определение бюджетов может производиться и снизу вверх. Ответственные за планирование проектов совместно с руководителями проекта и руководителями отделов оценивают бюджетные суммы и загрузку ресурсов, назначенных на каждую из работ. Подобный процесс требует большего времени и усилий, чем оценка бюджета сверху вниз, но позволяет получить детальную информацию для более точного анализа проектов.

Основы составления проектов бюджетов состоят из трех основных шагов:

- Оценка ожидаемых затрат.

- Согласование бюджета.

- Обеспечение экономической эффективности [9, c. 36].

- Оценка ожидаемых затрат

Первым шагом в подготовке бюджета является проведение оценки затрат по проекту для определения денежного выражения проектной деятельности. Основная цель первого шага состоит в том, чтобы гарантировать, что ожидаемые затраты оцениваются и выражаются в денежной сумме, которая является разумной и привязанной к целям и плану работы.

При планировании и оценке стоимости проекта можно использовать следующий контрольный список:

Категория «Персонал»: затраты на сотрудников, необходимые для выполнения проекта.

В данной категории необходимо определить:

- сотрудников, в т.ч. полного и неполного рабочего времени, участвующих в проекте;

- количество рабочих часов, которое они затратят на проект;

- почасовую ставку;

- расчет обязательных налогов на заработную плату.

Категория «Оборудование»: стоимость оборудования и инструментов, необходимых для выполнения объема работ.

В данной категории необходимо определить:

- все объекты оборудования, которые будут арендованы или приобретены для целей проекта;

- цену покупки / аренды на каждый объект;

- рассчитать общую стоимость.

Категория «Поставщики»: подрядчики и поставщики, которые будут задействованы в проекте.

В данной категории необходимо определить:

- поставщиков и подрядчиков, участвующих в поставках;

- установить наличие договорных отношений с поставщиками и подрядчиками;

- позиции закупок и цены;

- общую стоимость закупок [11, c. 28].

Категория «Транспортные расходы»: транспортные расходы, которые будут понесены в рамках проекта.

Категория "Дополнительно": дополнительные расходы, которые будут понесены для выполнения всех задач и мероприятий проекта. Например:

- профессиональные услуги;

- связь;

- копирование и печать;

- любые другие элементы, которые еще не указаны [14, c. 46].

Все перечисленные категории относятся к прямой стоимости проекта. Кроме того, необходимо определить и оценить косвенную стоимость проекта.

Косвенные затраты (накладные расходы) - это затраты, которые относятся к общим целям проекта, но не могут быть отнесены к конкретным видам деятельности и задачам. Общая сумма косвенных затрат должна быть добавлена к бюджетным расчетам.

Таким образом, в бюджете проекта отражаются совокупные затраты на работы по про

2. Согласование бюджета

В результате первого шага будет получен предварительный бюджет с подробными сведениями о расходах по статьям затрат. Согласование предварительного бюджета является вторым шагом в подготовке бюджета проекта.

Согласование бюджета - это процесс утверждения сметы проекта путем предоставления необходимой информации финансовому департаменту для подтверждения необходимости и обоснованности каждой из указанных статей расходов. Он призван объяснить, являются ли затраты обоснованными и достаточными для проекта.

Обоснование бюджета происходит в три этапа [13, c. 61]:

1. Пересмотр каждой статьи затрат для точности. Ответственное лицо должно быть уверено, что каждая предложенная цена является правильной и разумной.

2. Проверка накладных расходов. Ответственный связывается с финансовым отделом, чтобы запросить необходимую финансовую информацию и начать анализ сметы расходов и подтвердить их соответствие проекту.

3. Подведение итогов. Согласовывающее лицо оценивает точность и уместность как прямых, так и косвенных затрат, запланированных для проекта, и отчетов об обосновании и утверждении бюджета (или отклонении, если затраты не согласованы и не подтверждены).

На втором этапе разрабатывается обоснованный и утвержденный бюджет проекта [15, c. 28].

3: Обеспечение экономической эффективности

Заключительным этапом подготовки бюджета проекта является оценка его рентабельности. Это означает, что бюджет будет эффективным, если он полностью покрывает все расходы, которые требуются для выполнения целей и задач проекта.

Анализ экономической эффективности помогает завершить последний этап. С помощью этого анализа необходимо изучить предлагаемые сметы расходов и определить запланированные результаты проекта. Затем определяется, обеспечивает ли бюджет максимальную эффективность проекта с точки зрения затрат, которые будут понесены для целей и задач проекта. Анализ экономической эффективности поможет получить представление о денежных затратах и желаемых результатах проекта.

После завершения проекта необходимо рассчитать коэффициент возврата (рентабельности) инвестиций (ROI) и чистой приведенной стоимости (NPV) для каждого проекта. Данное значение облегчает процесс стратегического планирования при принятии решений о реализации схожих проектов в будущем.

Также анализ ROI применим и на этапах планирования и выполнения проекта, что полностью соответствует модели, описанной выше [12, c. 19].

Наряду с оценкой бюджета и затрат, разумно проводить анализ чувствительности, который помогает смоделировать влияние на конечный результат некоторых исходных предположений и ограничений, связанных с затратами.

Для проведения детальной оценки стоимости проекта используют комбинацию двух методов:

- Метод "снизу-вверх". Оцените стоимость каждой работы структурной схемы работ и просуммируйте эти затраты, чтобы определить общий бюджет.

- Метод "сверху-вниз". Проанализируйте стоимость выполнения основных задач проекта согласно структурной схеме работ, чтобы подтвердить их целесообразность [16, c. 56].

Оценку методом "снизу-вверх" проводите следующим образом.

1. Работы оценивайте последовательно.

2. Прямые расходы на оплату труда по каждой работе определяйте как произведение количества отработанных часов на величину почасовой оплаты исполнителя.

Прямые расходы на оплату труда определяются:

- на основании индивидуальной ставки исполнителя;

- на основании средней оплаты данного вида работ.

3. Определите прямые затраты на материалы, оборудование, командировки и услуги субподрядчиков по каждой работе.

4. Определите косвенные затраты, связанные с каждой работой.

Обычно косвенные расходы определяются пропорционально запланированным прямым расходам. Как правило, бухгалтерия рассчитывает процент косвенных затрат.

- Определяются прямые расходы на текущий год.

- Определяются косвенные расходы на текущий год.

- Сумма косвенных расходов делится на сумму прямых расходов и умножается на 100.

Бюджет проекта формируется из двух составляющих:

- Сметы поступлений.

- Сметы затрат, определяющей стоимость проекта.

Смета затрат складывается из:

- Операционного бюджета — совокупности затрат на ресурсы, обеспечивающие выполнение работ проекта.

- Управленческого резерва.

- Бюджета непредвиденных затрат [17, c. 52].

Результатом бюджетирование проекта является базовый план по затратам, представляемый в табличной или графической форме. Базовый план по стоимости утверждается Генеральным директором и включается в общий план проекта.

Таким образом, под бюджетированием понимается определение стоимостных значении выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта.

Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета.

Бюджетирование проекта - сложный процесс, который включает в себя серию шагов, призванных обеспечить согласованность прогнозов затрат и бюджетных ресурсов с целями и задачами проекта. Бюджет проекта разрабатывается на следующих этапах:

1) Приблизительная оценка затрат в порядке убывания. Назначение первоначальной оценки — определить целесообразность проведения работ проекта. Часто приходится исходить из суммы, которую выделяют на проект. Поэтому оцениваются только основные статьи расходов. В сущности, годовые и перспективные планы содержат приблизительные оценки бюджетов, а не точные, как хотелось бы многим.

2) Детальная проработка бюджета. Это расчет затрат по всем работам проекта на основе полной структурной схемы работ.

3) Полный и утвержденный бюджет проекта и оценка его эффективности. Разработанный с учетом всех расходов бюджет проекта, который утвержден руководством организации.

В процессе разработки проекта бюджет уточняется.

Все три шага бюджетирования бизнес проекта удобно автоматизировать с помощью различного программного обеспечения, имеющегося на рынке.

2. Практика бюджетирования проекта в ООО «ПСК «Перспектива»

2.1 Организационно-экономическая характеристика ООО «ПСК «Перспектива»

Общество с ограниченной ответственностью Производственно-строительный комплекс «Перспектива» (ООО «ПСК «Перспектива») был основан в 2008 г. Основным видом деятельности было выбрано производство железобетонных изделий, товарного бетона и металлоконструкций для нужд электроэнергетики и топливно-энергетического комплекса. ООО «ПСК «Перспектива» специализируется на производстве железобетонных изделий, постоянно совершенствуя технологию и модернизируя парк оборудования, на этот момент занимает устойчивое положение на рынке, имеет основательную материально-техническую базу, квалифицированные кадры.

Головной офис ООО «ПСК «Перспектива» находится по адресу: Москва, ул. Верейская, 10, стр.3 «А».

Все железобетонные изделия, производимые заводом ООО «ПСК «Перспектива», проходят строгий контроль, имеют необходимые сертификаты соответствия, отличаются высоким качеством и надежностью в эксплуатации.

При больших объемах заказа распространяются скидки, стоимость которых можно уточнить у специалистов завода по телефону или e-mail.

Приоритетным направлением ООО «ПСК «Перспектива», является изготовление и поставка железобетонных изделий, строго соответствующих нормативной документации, ГОСТам и ТУ, действующих, и утверждённых Госстроем России на территории РФ. ООО «ПСК «Перспектива» большое внимание уделяет качеству продукции.

ООО «ПСК «Перспектива» действует на основании Устава и заявляет своей целью получение прибыли.

Организационная структура ООО «ПСК «Перспектива» приведена в Приложении А. Организационная структура фирмы линейно-функциональная, которая сочетает преимущества линейной и функциональной структур.

Руководит организацией генеральный директор. Ему подчиняются:

- главный инженер, который руководит производством, ему в свою очередь подчиняются начальник производства, руководящий двумя рабочими бригадами, транспортным отделом и складом (линейная связь);

- коммерческий директор, руководящий отделом маркетинга и бухгалтерией (линейная связь), ему подчиняются главный бухгалтер, возглавляющий бухгалтерию, начальник отдела маркетинга, непосредственно возглавляющий отдел маркетинга;

- юрист организации, который выполняет и координирует всю юридическую работу в организации (функциональная связь);

- секретарь, который выполняет всю работу, связанную с делопроизводством и кадрами по всей организации (функциональная связь).

Сведения об укомплектованности и качественной характеристике работников ООО «ПСК «Перспектива» приведены в таблицах 2.1, 2.2.

Таблица 2.1. Численность, состав и уровень образования работников ООО «ПСК «Перспектива»

|

Наименование показателя |

Списочная числен- ность работников |

В том числе, |

||||||

|

Служащие, чел из них |

Рабочие |

|||||||

|

руково- дители |

специа- листы |

|||||||

|

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

|

|

Всего работников |

10 |

12 |

3 |

4 |

4 |

5 |

3 |

3 |

|

в том числе имеют образование: высшее |

7 |

9 |

3 |

4 |

4 |

5 |

- |

- |

|

среднее специальное по специальностям строительного профиля |

3 |

3 |

- |

- |

- |

- |

3 |

3 |

|

общее среднее |

||||||||

Проанализировав таблицу 2.1, можно сделать следующее выводы: по уровню образования все служащие – руководители и специалисты имеют высшее образование, среди рабочих преобладает среднее специальное образование по специальностям строительного профиля.

Таблица 2.2. Возрастная характеристика работников ООО «ПСК «Перспектива»

|

Наименование показателя |

Списочная численность работников |

В том числе |

||

|

Служащие, чел из них |

рабочие |

|||

|

руково- дители |

специа- листы |

|||

|

Всего работников – имеют возраст, лет |

12 |

4 |

5 |

3 |

|

До 30 |

4 |

0 |

2 |

2 |

|

31-39 |

6 |

2 |

3 |

1 |

|

40-49 |

2 |

2 |

0 |

0 |

|

50 и старше |

0 |

0 |

0 |

0 |

|

Женщины 55 и старше |

0 |

0 |

0 |

0 |

|

Мужчины 60 лет и старше |

0 |

0 |

0 |

0 |

Проанализировав таблицу 2.2, можно сделать следующее выводы: основная часть работников находится в возрасте 31-39 лет, что является хорошим показателем, т.к. наиболее трудоспособным является возраст от 30 до 50 лет. Молодых специалистов на предприятии 33,3% - до 30 лет 4 человека.

В таблице 2.3 приведены результаты финансово-хозяйственной деятельности ООО «ПСК «Перспектива» за 2015-2017 гг. Основными источниками информации являются: годовой отчет предприятия с приложениями («Бухгалтерский баланс», «Отчет о прибылях и убытках» и др.), квартальная и месячная бухгалтерская, финансовая и статистическая отчетность.

Таблица 2.3. Основные показатели деятельности ООО «ПСК «Перспектива» за 2012-2015 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклоне ние, % 2017 г. от 2016 г. |

Темп роста, % 2017г./ 2016 г., (%) |

|

1.Выручка от реализации, тыс. руб. |

2199 |

5913 |

16735 |

10822 |

283,0 |

|

2.Себестоимость, тыс. руб. |

1825 |

4361 |

13068 |

8707 |

299,7 |

|

3.Валовая прибыль, тыс. руб. |

294 |

1552 |

3667 |

2115 |

236,3 |

|

4.Управленческие расходы, тыс. руб. |

- |

954 |

1306 |

352 |

136,9 |

|

5.Коммерческие расходы, тыс. руб. |

- |

- |

559 |

559 |

- |

|

6.Прибыль от продаж, тыс. руб. |

294 |

598 |

1802 |

1204 |

301,3 |

|

7.Прочие доходы, тыс. руб. |

- |

3 |

36 |

33 |

1200,0 |

|

8.Прочие расходы, тыс. руб. |

5 |

- |

17 |

17 |

- |

|

9.Прибыль (убыток) до налогообложения, тыс. руб. |

289 |

601 |

1821 |

1220 |

303,0 |

|

10.Налог на прибыль, тыс. руб. |

- |

- |

- |

- |

- |

|

11.Чистая прибыль (убыток), тыс. руб. |

289 |

601 |

1821 |

1220 |

303,0 |

|

12.Численность работников, чел. |

10 |

10 |

12 |

2 |

120,0 |

Выручка от реализации увеличивается с 2199 тыс. руб. в 2015 г. до 5913 тыс. руб. в 2016 г. и до 16735 тыс. руб. в 2017 г. Таким образом, выручка от реализации увеличилась в 2015 г. по сравнению с 2016 г. на 10822 тыс.руб., что составило 83 %.

Себестоимость реализованной продукции увеличилась с 1825 тыс. руб. в 2015 г. до 4361 тыс. руб. в 2016 году, а в 2017 г. была равна 13068 тыс. руб. Себестоимость продукции увеличилась с 2016 г. по 2017 г. на 199,7 %, что составило 8707 тыс. руб. Таким образом, себестоимость реализованной продукции растет быстрее, чем выручка от реализации, за счет роста цен на закупаемые материалы.

Валовая прибыль увеличилась с 294 тыс. руб. в 2015 г. до 1552 тыс. руб. в 2016 г. и до 3667 тыс. руб. в 2017 г. В 2017 г. по сравнению с 2016 г. выросла на 2115 тыс. руб. (на 136,1 %).

Коммерческие расходы составили в 2017 г. 559 тыс. руб. Управленческие расходы в 2016 году составляли 954 тыс. руб., в 2017 г. – 1306 тыс. руб., их рост составил 352 тыс. руб., темп роста 36,9 %.

Прибыль от продаж увеличилась с 294 тыс. руб. в 2015 г. до 598 тыс. руб. в 2016 г. и до 1802 тыс. руб. в 2017 г. В 2017 г. по сравнению с 2016 г. выросла на 1204 тыс. руб. (на 201,3 %).

Прибыль до налогообложения увеличилась с 289 тыс. руб. в 2015 г. до 601 тыс. руб. в 2016 г. и до 1821 тыс. руб. в 2017 г. В 2017 г. по сравнению с 2016 г. выросла на 1220 тыс. руб. (на 201,3 %).

Чистая прибыль ООО «ПСК «Перспектива» увеличилась с 289 тыс. руб. в 2015 г. до 601 тыс. руб. в 2016 г. и увеличилась на 1220 тыс. руб. или на 203,0 % с 601 тыс. руб. в 2016 г. до 1821 тыс. руб. в 2017 г.

Таким образом, финансово-хозяйственная деятельность в 2016 году по сравнению с 2017 годом ООО «ПСК «Перспектива» выросла. Все показатели прибыли увеличились: валовая прибыль выросла на 2115 тыс. руб. (на 136,1 %), прибыль от реализации увеличилась на 1204 тыс. руб. (на 201,3 %), прибыль от текущей деятельности увеличилась на 1223 тыс. руб. (на 204,5 %), чистая прибыль увеличилась на 1220 тыс.руб. (на 203,0 %).

2.2 Анализ бюджетирования проекта ООО «ПСК «Перспектива»

Настоящий проект разработан с целью обоснования проекта производства сборно-монолитных часторебристых перекрытий “ДАХ”.

Сборно-монолитное часторебристое перекрытие “ДАХ” имеет оригинальное конструктивное решение. Малоэтажные здания Европы и Америки выстроены и строятся с использованием способа, взятого в основу перекрытий “ДАХ”. Сборно-монолитное часторебристое перекрытие с пустотелыми блоками типа “ДАХ” состоит из: предварительно изготовленной балки; пространственного арматурного стального каркаса, забетонированного в нижней части; пустотелых блоков из конструктивно-теплоизоляционного легкого бетона; монолитного бетона, изготавливаемого и укладываемого на объектах строительства.

Часторебристое перекрытие с пустотелыми блоками типа “ДАХ” – прочное, надежное, долговечное, экономичное, простое и удобное при изготовлении и монтаже, проверенное временем и опытом зарубежных производителей и является самым эффективным в мире при строительстве коттеджей, усадьб, дач, гаражей, хозяйственных построек, т.к.:

1.Отпадает необходимость использования громоздких и дорогих грузоподъемных механизмов при монтаже перекрытия, т.к. максимальный вес одного элемента от 15 до 90кг. и монтируется вручную.

2.Возможность перекрывать помещения любой конфигурации, тем самым придается сооружению разнообразный архитектурно-строительный вид, т.к. пролет имеет размеры от 2,1до7,4м. с модулем 3М-300мм.,а расстояние между осями – 600мм.

3.Перекрытие предназначено для использования на объектах с изменяющейся технологической нагрузкой до 1,5кН/м^2 и дополнительной нагрузкой от легких перегородочных стен, установленных на перекрытие 0,75кН/м^2.

4.Если у покупателя имеется проект будущего здания привязанный к использованию типовых плит перекрытия, то эта продукция соответствует утвержденным стандартным модульным размерам, т.к. высота перекрытия в изготовленном состоянии составляет 220 или 240мм.

5.При необходимости произвести реконструкцию старого перекрытия, частично обновить или изготовить его вновь в труднодоступном месте – перекрытие можно доставить и смонтировать в любом месте.

6.В основу перекрытия входят пустотелые блоки из конструктивно – теплоизоляционного бетона, который может дополнительно утепляться в пустотах любым теплоизоляционным материалом.

Показатели экономической эффективности:

1.Изготовление перекрытия на объекте строительства.

2.Монтаж перекрытия без грузоподъемных механизмов (вес элемента от 15 до 90кг.).

3.Перекрытие помещений любой конфигурации (размеры пролета 0,6-7,8м,ширина с шагом 60см).

4.При реконструкции, монтаже внутри построенных объектов, в труднодоступных местах.

5.При одинаковых воспринимаемых нагрузках, масса 1м^2 на 30% меньше традиционных плит перекрытия, т.е.экономия за счет изменения конструкции несущих стен.

6.Высокие теплоизоляционные свойства.

7.Объекты со смещающимися внутренними перегородками.

При этом покупателю необходимы:

1.Наличие заказа на строительство объекта и документацию на него.

2.Площадка,пригодная для изготовления элементов перекрытия.

3.Электрическая сеть.

4.Растворосмесительная установка и стандартный набор строительных инструментов.

Расход на 10м^2 перекрытия: балок перекрытия – 80 м.п.; блоков перекрытия – 78шт.;монолитного бетона – 0,55м^3.

План-график продаж составлен на основании прогнозов продаж (Приложение 3) и графика прогноза производства (Приложение 4).

Суммы затрат на реализацию проекта с разбиением их по месяцам в первый год, а также за 2-й и 3-й годы в целом представлены в Приложении 5.

Реализация данного проекта потребует следующих затрат:

- Затраты на покупку оборудования в сумме 272 тыс.руб. представлены в Таблице 2.4.

Таблица 2.4. Потребность в оборудовании

|

Оборудование |

Кол-во |

Производи Тельность |

Стоимость Тыс.руб. |

Итого, Тыс.руб. |

Блоки

Оснастка Балки

П/автомат

Сварки |

1 1 1 1 2 1 1 |

5 м3/смену |

1010 380 230 210 190 300 210 |

1010 380 230 210 380 300 210 |

|

Итого |

272 |

- Затраты на сырье для производства блоков и балок перекрытия, представлены в Приложении 2.

3) Затраты на электроэнергию представлены в Приложении 3.

4) Затраты на заработную плату рабочих за месяц, занятых на производстве расчитаны в таблице 2.5.

Таблица 2.5 Штатное расписание

|

Должность |

Оклад, Тыс.руб |

Кол-во чел |

Сумма, Тыс.руб |

|

Прессовщик Водитель погрузчика Сварщик 6 разр. Бетонщик-формовщик ИТР Итого |

30 25 35 30 40 |

2 1 1 2 1 |

60 25 35 60 40 220 |

Согласно графика потребности в новых трудовых ресурсах, затраты на зарплату распределены соответственно по месяцам в Приложении 4.

5) Расходы по аренде площадки для производства балок и в соответствии с договором аренды рассчитываются исходя из площади арендуемого площадки и ставки за 1 м и в месяц составляют: 58,3 тыс. руб.

- аренда офиса: 34,5 тыс.руб.

Итого затраты на аренду составят 92,8 тыс.руб в месяц.

6) Непредвиденные расходы, связанные с удорожанием сырья, изменением объемов работ составят по прогнозу 1% от выручки от реализации в месяц.

7) Расходы на рекламу представляют собой оплату рекламных объявлений в прессе, расходов по изданию информационных листков и прайсов. Затраты на рекламу учтены приблизительно с учетом опыта фирмы по рекламе предыдущей деятельности. Расходы на рекламу составят 0,5 % от объема продаж.

8)амортизационные отчисления от стоимости ее основных производственных фондов. Расчет амортизационных отчислений представлен в Таблице 2.6.

Таблица 2.6. Расчет амортизационных отчислений

|

Наименование |

Стоимость тыс.руб. |

Норма амор,% |

Аморт Год |

Аморт мес |

|

1.Пресс 2.Смеситель 3.К-т форм 4.Приемная Оснастка 5.Бортоснастка 6.Сварочный П/автомат 7.Оснастка для Сварки |

1010 380 230 210 380 300 210 |

10 16,7 25 20 20 11 12,5 |

101 63,4 57,5 42 76 33 26,3 |

8,4 5,3 4,8 3,5 6,3 2,8 2,2 |

|

Итого |

399,2 |

33,3 |

9) Административные расходы представляют собой заработную плату администрации и хозяйственные расходы по ведению деятельности и составляют 200 тыс. в месяц.

Общие затраты на первый год реализации проекта составят 1831,1 тыс.руб, за 2-й год – 1973,1 тыс.руб., за 3-й - 2406,6 тыс.руб.

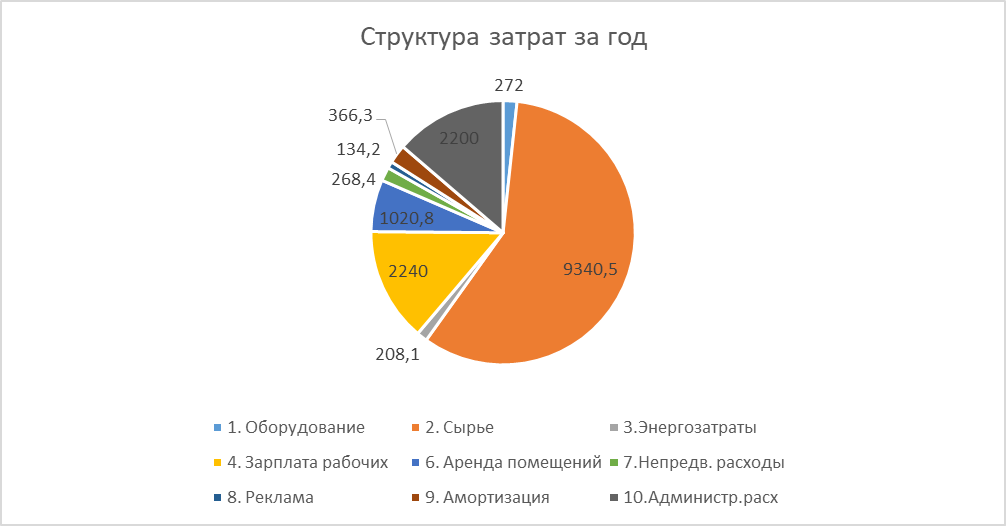

На рисунке 2.1 приведена диаграмма затрат по проекту за 1-й год.

Рисунок 2.1 - Диаграмма затрат по проекту

Как видно из рисунка 2.1 наибольшие затраты по проекту составляют затраты на сырье.

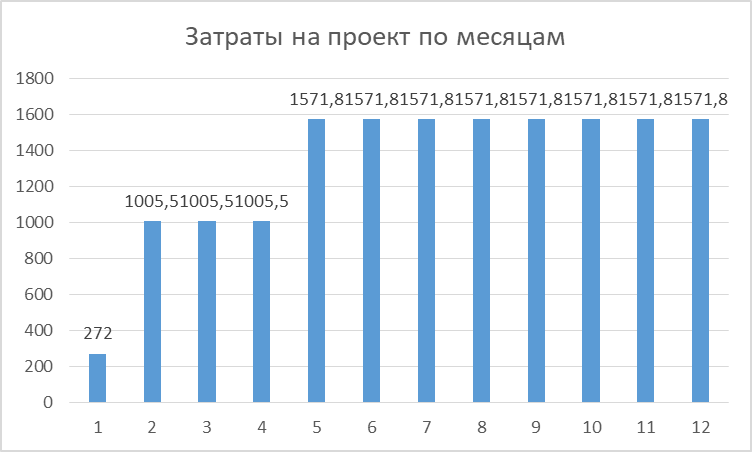

На рисунке 2.2 представим график затрат на проект по месяцам.

Рисунок 2.2 - График затрат на проект по месяцам в 1-й год

Как видно из рисунка 2.2 наибольшие затраты на проект достигаются в 5-м месяце, когда проект выходит на проектную мощность и почти не изменяются далее.

Таким образом, ООО «ПСК «Перспектива» при реализации проекта использует методику бюджетирования, которая помогает оценивать, планировать и контролировать затраты по проекту. При этом на предприятии все расчеты ведутся с помощью программы Excel. Для совершенствования процесса бюджетирования проекта ООО «ПСК «Перспектива» можно рекомендовать использовать программное обеспечение, которое помогает упростить составление бюджета и повысить эффективность контроля за затратами по проекту.

Заключение

Таким образом, под бюджетированием понимается определение стоимостных значении выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта.

Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета.

Бюджетирование проекта - сложный процесс, который включает в себя серию шагов, призванных обеспечить согласованность прогнозов затрат и бюджетных ресурсов с целями и задачами проекта. Бюджет проекта разрабатывается на следующих этапах:

1) Приблизительная оценка затрат в порядке убывания. Назначение первоначальной оценки — определить целесообразность проведения работ проекта. Часто приходится исходить из суммы, которую выделяют на проект. Поэтому оцениваются только основные статьи расходов. В сущности, годовые и перспективные планы содержат приблизительные оценки бюджетов, а не точные, как хотелось бы многим.

2) Детальная проработка бюджета. Это расчет затрат по всем работам проекта на основе полной структурной схемы работ.

3) Полный и утвержденный бюджет проекта и оценка его эффективности. Разработанный с учетом всех расходов бюджет проекта, который утвержден руководством организации.

В процессе разработки проекта бюджет уточняется.

Все три шага бюджетирования бизнес проекта удобно автоматизировать с помощью различного программного обеспечения, имеющегося на рынке.

Таким образом, ООО «ПСК «Перспектива» при реализации проекта использует методику бюджетирования, которая помогает оценивать, планировать и контролировать затраты по проекту. При этом на предприятии все расчеты ведутся с помощью программы Excel. Для совершенствования процесса бюджетирования проекта ООО «ПСК «Перспектива» можно рекомендовать использовать программное обеспечение, которое помогает упростить составление бюджета и повысить эффективность контроля за затратами по проекту.

Список использованных источников

1. Балашов, А.И. Управление проектами: Учебник и практикум для академического бакалавриата / А.И. Балашов, Е.М. Рогова, М.В. Тихонова и др. - Люберцы: Юрайт, 2017. - 383 c.

2. Бараненко, С.П. Управление проектами: Учебно-методический комплекс / С.П. Бараненко. - М.: АП Наука и образование, 2015. - 244 c.

3. Верзух, Эрик Управление проектами: ускоренный курс по программе MBA / Эрик Верзух. - М.: Вильямс, 2016. - 480 c.

4. Гонтарева, И.В. Управление проектами / И.В. Гонтарева, Р.М. Нижегородцев, Д.А. Новиков. - М.: КД Либроком, 2015. - 384 c.

5. Землянский, О.А. Оценка стоимости предприятия (бизнеса): Учебник для бакалавров / В.И. Бусов, О.А. Землянский, А.П. Поляков; Под общ. ред. В.И. Бусова. - М.: Юрайт, 2013. - 430 c.

6. Колосова, Е.В., Новиков Д.А., Цветков А.В. Методика освоенного объема в оперативном управлении проектами. М.:ООО "НИЦ Апостроф", 2000. - 153 с.

7. Кочнев, А. Преимущества системы бюджетного управления [Электронный ресурс]. – Режим доступа: https://iteam.ru/publications/finances/section_11/article_25. – Дата доступа: 12.05.2018.

8. Касьяненко, Т.Г. Оценка стоимости бизнеса: Учебник для академического бакалавриата / Т.Г. Касьяненко, Г.А. Маховикова. - Люберцы: Юрайт, 2017. - 412 c.

9. Мазур, И. И., Шапиро В. Д. И др. Управление проектами. Справочное пособие. М.: Высшая школа, 2001. - 875 с.

10. А.Матвеев, Е.О.Пужанова, Ж.А. Малхасьян Корпоративная система управления: бюджетирование и управление проектами [Электронный ресурс]. – Режим доступа: https://iteam.ru/publications/finances/section_43/article_3020. – Дата доступа: 12.05.2018.

11. Парамонова, Т.Н. Оценка стоимости предприятия (бизнеса): Учебное пособие / Т.Н. Парамонова, И.Н. Красюк. - М.: КноРус, 2013. - 288 c.

12. Попова, Л.В. Математические методы в оценке: учебно-аналитический цикл для специальности "Оценка стоимости недвижимости": Учебное пособие / Л.В. Попова. - М.: ДиС, 2011. - 112 c.

13. Романова, М.В. Управление проектами: Учебное пособие / М.В. Романова. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 256 c.

14. Спиридонова, Е.А. Оценка стоимости бизнеса: Учебник и практикум для бакалавриата и магистратуры / Е.А. Спиридонова. - Люберцы: Юрайт, 2017. - 299 c.

15. Фласинский, М. Управление информационными проектами / М. Фласинский; Пер. с польск. И.Д. Рудинский. - М.: Гор. линия-Телеком, 2013. - 190 c.

16. Хан, Д. Планирование и контроль: концепция контроллинга: Пер. с нем./ Под ред. И с предисл. А.А. Турчака, Л. Г. Головача, М.Л. Лукашевича. М.: Финансы и статистика, 1997. - 800 с.

17. Хруцкий, В.Е., Сизова, Т.В., Гамаюнов, В.В. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования. - М.: Финансы и статистика, 2002. - 400 с.

18. Чеботарев, Н.Ф. Оценка стоимости предприятия (бизнеса): Учебник / Н.Ф. Чеботарев. - М.: Дашков и К, 2016. - 256 c.

19. Шапиро, В.Д. Управление проектами: Учебное пособие для студентов / И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге; Под общ. ред. И.И. Мазур. - М.: Омега-Л, 2015. - 960 c.

20. Щиборщ, К.В. Бюджетирование деятельности промышленных предприятий России. - М.: Дело и Сервис, 2001. - 544 с.

ПРИЛОЖЕНИЕ 1

Генеральный

директор

Коммерческий директор

Производственный отдел

Юрист

Секретарь-

делопроизводитель

Главный бухгалтер

Главный инженер

Проект-менеджер

Склад

Производство

Рисунок П.1 - Организационная структура ООО «ПСК «Перспектива»

Приложение 2

Потребность в сырье для производства блоков и балок перекрытия

|

Наименование |

Потребность по месяцам |

1 год |

Итого |

2 год |

3 год |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

за 1 год |

|||

|

Блоки |

|||||||||||||||

|

Цемент,тн |

0,0 |

17,5 |

17,5 |

17,5 |

34,9 |

34,9 |

34,9 |

34,9 |

34,9 |

34,9 |

34,9 |

34,9 |

331,6 |

350,0 |

400 |

|

Цена 1тн, тыс.руб. |

0 |

76 |

76 |

76 |

76 |

76 |

76 |

76 |

76 |

76 |

76 |

76 |

76 |

86 |

96 |

|

Итого, тыс.руб. |

0 |

1327 |

1327 |

1327 |

2653 |

2653 |

2653 |

2653 |

2653 |

2653 |

2653 |

2653 |

25204 |

30100 |

38400 |

|

Песок |

0,0 |

34,4 |

34,4 |

34,4 |

68,7 |

68,7 |

68,7 |

68,7 |

68,7 |

68,7 |

68,7 |

68,7 |

652,9 |

700,0 |

750 |

|

Цена 1м3, тыс.руб. |

0 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

15 |

20 |

|

Итого, тыс.руб. |

0 |

344 |

344 |

344 |

687 |

687 |

687 |

687 |

687 |

687 |

687 |

687 |

6529 |

10500 |

15000 |

|

Керамзит |

0,0 |

54,5 |

54,5 |

54,5 |

109,1 |

109,1 |

109,1 |

109,1 |

109,1 |

109,1 |

109,1 |

109,1 |

1036,4 |

1100 |

1200 |

|

Цена 1м3, тыс.руб. |

0 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

20 |

25 |

|

Итого, тыс.руб. |

0 |

81,8 |

81,8 |

81,8 |

163,6 |

163,6 |

163,6 |

163,6 |

163,6 |

163,6 |

163,6 |

163,6 |

1554,5 |

2200,0 |

3000,0 |

|

Итого ст-ть,тыс.руб |

0 |

248,8 |

248,8 |

248,8 |

497,7 |

497,7 |

497,7 |

497,7 |

497,7 |

497,7 |

497,7 |

497,7 |

4727,9 |

6260,0 |

8340,0 |

|

Балки |

|||||||||||||||

|

Цемент,тн |

0,0 |

1,2 |

1,2 |

1,2 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

2,4 |

22,7 |

30 |

35 |

|

Цена 1тн, тыс.руб. |

0 |

76 |

76 |

76 |

76 |

76 |

76 |

76 |

76 |

76 |

76 |

76 |

76 |

86 |

96 |

|

Итого, тыс.руб. |

0 |

91 |

91 |

91 |

182 |

182 |

182 |

182 |

182 |

182 |

182 |

182 |

1726 |

2580 |

3360 |

|

Щебень фр.5*20,м3 |

0,0 |

0,9 |

0,9 |

0,9 |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

16,4 |

25 |

30 |

|

Цена 1м3, тыс.руб. |

0 |

13 |

13 |

13 |

13 |

13 |

13 |

13 |

13 |

13 |

13 |

13 |

13 |

19 |

27 |

|

Итого, тыс.руб. |

0 |

11 |

11 |

11 |

22 |

22 |

22 |

22 |

22 |

22 |

22 |

22 |

213 |

475 |

810 |

|

Песок |

0,0 |

2,2 |

2,2 |

2,2 |

4,3 |

4,3 |

4,3 |

4,3 |

4,3 |

4,3 |

4,3 |

4,3 |

41,0 |

||

|

Цена 1м3, тыс.руб. |

0 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

15 |

20 |

|

Итого, тыс.руб. |

0 |

22 |

22 |

22 |

43 |

43 |

43 |

43 |

43 |

43 |

43 |

43 |

410 |

||

|

Металл,тн |

0,0 |

2,9 |

2,9 |

2,9 |

5,8 |

5,8 |

5,8 |

5,8 |

5,8 |

5,8 |

5,8 |

5,8 |

54,7 |

70 |

80 |

|

Цена 1тн, тыс.руб. |

0 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

800 |

900 |

950 |

|

Итого, тыс.руб. |

0 |

230,4 |

230,4 |

230,4 |

460,8 |

460,8 |

460,8 |

460,8 |

460,8 |

460,8 |

460,8 |

460,8 |

4377,6 |

6300,0 |

7600 |

|

Итого ст-ть,тыс.руб |

0 |

242,8 |

242,8 |

242,8 |

485,5 |

485,5 |

485,5 |

485,5 |

485,5 |

485,5 |

485,5 |

485,5 |

4612,6 |

6605,5 |

8017,0 |

|

ВСЕГО сырье,тыс.р |

0 |

491,6 |

491,6 |

491,6 |

983,2 |

983,2 |

983,2 |

983,2 |

983,2 |

983,2 |

983,2 |

983,2 |

9340,5 |

12865,5 |

16357,0 |

Приложение 3

Потребность в электроэнергии для производства блоков и балок перекрытия

|

Наименование |

Потребность по месяцам |

1 год |

Итого |

2 год |

3 год |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

за год |

|||

|

Электроэнергия,кВт |

0,0 |

43,8 |

43,8 |

43,8 |

87,6 |

87,6 |

87,6 |

87,6 |

87,6 |

87,6 |

87,6 |

87,6 |

832,2 |

900 |

1200 |

|

Цена 1кВт, тыс.руб. |

0 |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

|

Итого, тыс.руб. |

0 |

11,0 |

11,0 |

11,0 |

21,9 |

21,9 |

21,9 |

21,9 |

21,9 |

21,9 |

21,9 |

21,9 |

208,1 |

225,0 |

300,0 |

|

Прогноз производства балок и блоков перекрытия |

|||||||||||||||

|

Наименование |

Объем выпуска по месяцам |

1 год |

Итого |

2 год |

3 год |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

за год |

|||

|

Балки,м.п. |

0,0 |

720 |

720 |

720 |

1100 |

1100 |

1100 |

1100 |

1100 |

1100 |

1100 |

1100 |

10960 |

15000 |

16000 |

|

Блоки,шт. |

0 |

5448 |

5448 |

5448 |

8200 |

8200 |

8200 |

8200 |

8200 |

8200 |

8200 |

8200 |

81944 |

110000 |

112000 |

Приложение 4

|

График реализации проекта по пр-ву балок и блоков перекрытия |

||||||||||||||

|

Наименование |

1 год |

2 год |

3 год |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|||

|

Получение кредита |

--- |

|||||||||||||

|

Покупка оборудования |

---- |

|||||||||||||

|

Подготовка площадки |

---- |

|||||||||||||

|

Монтаж оборудования |

-- |

|||||||||||||

|

Пуск оборудования |

Х |

|||||||||||||

|

Прием на работу |

-- |

--- |

||||||||||||

|

Выпуск продукции |

--------- |

------------------------------------------------------------------------------- |

----------------- |

------------ |

------------- |

|||||||||

|

Выход на пр.мощность |

--------------------------------------- |

------------------------------------ |

------------ |

------------- |

||||||||||

|

Возврат кредита |

-------- |

------------ |

------------- |

|||||||||||

Приложение 5

График затрат

|

Наименование |

Месяцы |

1 год |

Итого |

2 год |

3 год |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

за год |

|||

|

1. Оборудование |

272 |

272 |

0 |

0 |

|||||||||||

|

2. Сырье |

0 |

491,6 |

491,6 |

491,6 |

983,2 |

983,2 |

983,2 |

983,2 |

983,2 |

983,2 |

983,2 |

983,2 |

9340,5 |

12865,5 |

16357,0 |

|

3.Энергозатраты |

0 |

11 |

11 |

11 |

22 |

22 |

22 |

22 |

22 |

22 |

22 |

22 |

208,1 |

225,0 |

300,0 |

|

4. Зарплата рабочих |

0 |

160,0 |

160 |

160 |

220 |

220 |

220 |

220 |

220 |

220 |

220 |

220 |

2240 |

23000 |

24000 |

|

6. Аренда помещений |

92,8 |

92,8 |

92,8 |

92,8 |

92,8 |

92,8 |

92,8 |

92,8 |

92,8 |

92,8 |

92,8 |

1020,8 |

1100,0 |

1200,0 |

|

|

7.Непредв. расходы |

17,8 |

17,8 |

17,8 |

26,9 |

26,9 |

26,9 |

26,9 |

26,9 |

26,9 |

26,9 |

26,9 |

268,4 |

362,0 |

386,1 |

|

|

8. Реклама |

8,9 |

8,9 |

8,9 |

13,4 |

13,4 |

13,4 |

13,4 |

13,4 |

13,4 |

13,4 |

13,4 |

134,2 |

181,0 |

193,1 |

|

|

9. Амортизация |

33,3 |

33,3 |

33,3 |

33,3 |

33,3 |

33,3 |

33,3 |

33,3 |

33,3 |

33,3 |

33,3 |

366,3 |

400 |

500 |

|

|

10.Администр.расх |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

2200 |

2500 |

3000 |

|

|

Итого, тыс.руб. |

272 |

1005,5 |

1005,5 |

1005,5 |

1571,8 |

1571,8 |

1571,8 |

1571,8 |

1571,8 |

1571,8 |

1571,8 |

1571,8 |

18311,0 |

19731,0 |

24066,2 |

- Методы управления персоналом в условиях кризиса

- Аутсорсинг персонала: современное использование и перспективы (Понятие аутсорсинга, теоретические и организационно-правовые основы его функционирования)

- Японская модель менеджмента (Особенности японского менеджмента)

- Японская модель менеджмента

- Организационная культура и ее роль в современных организациях. Формирование и развитие организационной культуры на примере гостевого комплекса «Иртыш».

- Понятия «затраты», «расходы», «издержки» (Сущность понятий «расходы», «затраты», «издержки»)

- Определение объема необходимой и достаточной информации при принятии решения (Теоретический аспект организации разработки принятия управленческих решений)

- Экономические показатели коммерческой деятельности

- Договорные конструкции(Понятие и квалифицирующие признаки договора розничной купли-продажи)

- Банковская система

- Управление инновационным проектом

- Основные функции в системе менеджмента (Сущность и характеристика функций управления)