Баланс и отчетность (на примере АО «Локомотив»)

Содержание:

ВВЕДЕНИЕ

Важнейщим источников информации в оценке финансового состояния предприятия является бухгалтерский баланс. Основная цель его состоит в раскрытии средств компании и их источников в разрезе основных статей активов и обязательств, а также в сопоставлении данных за отчётный период с данными за предшествующий период.

В балансе хозяйственные средства предприятия представляются, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой – по источникам их формирования и целевому назначению. Учитывая, тот факт что баланс предприятия составляется на начало и конец отчётного периода, то можно в динамике судить о состоянии его отдельных статей..

Это значительно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости экономического субъекта на рынке товаров, работ, и услуг.

Необходимо отметь, что сущность бухгалтерского баланса проявляется в его назначении. С одной стороны – это часть метода бухгалтерского учёта. А с другой стороны, бухгалтерский баланс – основная форма периодической и годовой отчетности.

Среди других слагаемых метода бухгалтерского учёта двойственное назначение характерно только для бухгалтерского баланса.

С целью большей доступности понимания экономической сущности объектов, отражаемых в составе отдельных статей, в балансе дана их группировка. Потенциальные инвесторы и кредиторы изучают и оценивают содержание и отношения между отдельными группами и подгруппами актива и пассива баланса, их взаимосвязь между собой.

Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому:

- руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием;

- аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учёта и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

- аналитики определяют направления финансового анализа.

Таким образом, актуальность темы определена необходимостью своевременного анализа данных бухгалтерского баланса предприятия с целью оценки его финансового состояния.

Цель курсовой работы состоит в изучении бухгалтерского баланса и отчетности.

Задачи данной курсовой работы выражены в:

- рассмотрении понятий, структуры и видов бухгалтерского баланса;

- изучении бухгалтерского баланс и его место в составе финансовой отчётности;

- дать оценку финансового состояния АО «Локомотив» на основе данных бухгалтерского баланса;

- разработать предложения по улучшению финансового состояния АО «Локомотив» на основе анализа.

В соответствии с целью и задачами курсовой работы определены предмет и объект исследования.

В качестве объекта исследования выбрано Акционерное Общество «Локомотив».

Предмет исследования – финансовое состояние АО «Локомотив» и его оценка на основе данных бухгалтерского баланса.

1 БУХГАЛТЕРСКИЙ БАЛАНС И ЕГО РОЛЬ В ОЦЕНКЕ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Понятие, структура и виды бухгалтерского баланса

В бухгалтерском учете понятие «баланс» имеет двоякое значения: во-первых, баланс – это один из элементов метода бухгалтерского учета; во-вторых, баланс – это отчетная таблица, одна из форм бухгалтерской отчетности.

Термин «баланс» латинского происхождения и дословно переводится, как bis – дважды, lanz – чаша весов, т.е. двучашие весов, как символ равновесия [10]. Иными словами, баланс – это модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение предприятия.

В условиях рыночной экономики бухгалтерский баланс служит основным источником информации для различных пользователей. Баланс предприятия знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием предприятия. Из баланса узнают, чем собственник владеет, т.е. в каком количественном и качественном соотношении находится тот запас материальных средств, которым предприятие способно распоряжаться. По балансу определяют, способно предприятие выполнить свои обязательства перед третьими лицами или ему грозят финансовые затруднения.

Особенность бухгалтерского баланса состоит в том, что в нем сопоставляются имущество, права и обязательства (долги). При этом имущество может оказаться равным долгам, быть больше или меньше последних. Если имущество равно долгам, то права и обязательства взаимно погашаются; если оно больше долгов, имеется превышение прав над обязательствами, получившее название чистых активов; если же наоборот – возникает дефицит имущества. В теории бухгалтерского учета имущество в этом смысле называется активом, долги (обязательства) – пассивом.

Термины «актив» и «пассив» так же, как и «баланс», латинского происхождения. Термин «актив» происходит от латинского aktivus – активный, деятельный, действующий. Поэтому в активе отражаются действующие средства. Термин «пассив» происходи от латинского passivus – пассивный, недеятельный, противоположный активному. В пассиве отражается группировка средств, показывающая обязательства организации за полученные средства [20]. В балансе всегда должно присутствовать соответствие итогов актива и пассива:

Активы = Пассивы

Поскольку пассивы представляют собой капитал и обязательства организации, а активы - имущество и права, данное равенство можно представить в следующем виде:

Имущество + Права = Капитал + Обязательства

В международной практике применяются две модели построения бухгалтерского баланса: вертикальная и горизонтальная.

Балансовое равенство при вертикальном построении баланса выражается следующей формулой:

Активы - Обязательства = Собственный капитал

При горизонтальном построении баланса статьи сгруппированы в активы и пассивы. В этом случае балансовое равенство выражается:

Актив = Пассив

Степень аналитичности баланса определяется уровнем агрегированности отображенных в нем данных. Связь здесь обратно пропорциональная, т.е. чем выше уровень агрегированности, тем менее аналитичен баланс. Каждая строка актива и пассива баланса характеризует в денежном выражении величину отдельных видов имущества предприятия или источников формирования и называется статьей баланса.

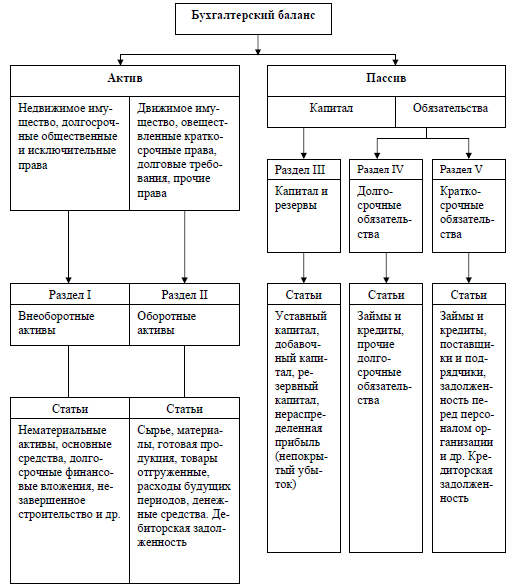

Структурно бухгалтерский баланс состоит из 5-ти разделов: 2 раздела в активе и 3 раздела в пассиве (см. Приложение 1) [15].

Следовательно, бухгалтерский баланс как элемент метода бухгалтерского учета подытоживает процедуру обработки бухгалтерских данных, обобщая их в информационную модель, характеризующую имущественно-финансовый потенциал предприятия. Благодаря бухгалтерскому учету идентифицируются, оцениваются, классифицируются и регистрируются все факты хозяйственной жизни предприятия, которые отражаются и накапливаются в учетных системах, а затем отражаются в бухгалтерском балансе.

Бухгалтерский баланс, как основная форма отчетности, представляется на бланках типовой формы № 1, ежегодно утверждаемых Министерством финансов Республики Казахстан для Казахстана или Приказом Минфина РФ в России. В адресной части формы указывается дата, на которую составляется баланс, полное наименование организации, ее отрасли или вида деятельности, органа управления государственным имуществом, формы собственности и почтовый адрес. Для удобства при составлении сводов в вышестоящих органах управления, для статистической обработки и анализа отчетности все эти данные кодируются по общереспубликанской системе кодификации.

Графически бухгалтерский баланс представляет собой таблицу, которая делится на две части для раздельного отражения видов активов и их источников и имеет две формы: горизонтальную и вертикальную. В учетной практике белорусских организаций используется горизонтальная форма таблицы баланса. В левой ее части показываются активы по их составу и размещению, а в правой части — по источникам их образования. Левая часть называется «актив», правая – «пассив» [21].

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Название статей баланса в основном соответствуют названиям бухгалтерских счетов. Поэтому, напротив каждой статьи, в скобках приводится цифровой код соответствующего счета из типового плана счетов. В активе, например, могут быть такие статьи: «Основные средства», «Товары отгруженные», «Касса» и другие, а в пассиве – «Уставный фонд (капитал)», «Прочие фонды специального назначения», «Кредиторская задолженность», «Кредиты банков» и др. [18].

Каждая строка баланса имеет свой порядковый номер «Код строки», что облегчает ее нахождение, и ссылки на отдельные статьи. Для отражения состояния средств в балансе предусмотрены 2 графы: «На начало года» и «На конец года» [12].

Как уже было отмечено ранее, балансовые статьи объединяются в группы, группы - в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Таким образом, бухгалтерский баланс является способом группировки и обобщенного отражения в денежном измерении активов организации по составу и размещению, а также по источникам их формирования на определенную дату [10].

Различают несколько видов бухгалтерских балансов по функциональному назначению:

- вступительный (открывается, по существу, ведение бухгалтерского учета в каждой организации);

- операционный - промежуточный (месячный, квартальный) и годовой;

- соединительный (составляется при слиянии двух и более хозяйствующих субъектов в одно юридическое лицо. Вступительный баланс нового хозяйствующего субъекта и будет соединительным балансом. Он составляется на основании заключительных (ликвидационных) балансов сливающихся организаций путем суммирования показателей);

- разделительный (составляется при разделении одного хозяйствующего субъекта на ряд юридических лиц или при выделении из единого баланса хозяйства некоторой доли капитала для образования новой организации. На практике ему также, как правило, предшествует составление ликвидационного баланса);

- санируемый (составляется в тех случаях, когда организация приближается к банкротству. В этих условиях перед субъектом возникает дилемма: либо ликвидироваться путем объявления о банкротстве, либо договориться с кредиторами об отсрочке платежей. составляется, как правило, с привлечением аудитора еще до окончания отчетного периода с целью показать реальное состояние дел в организации);

- ликвидационный;

- сводный (формируется путем соединения отдельных заключительных балансов. При этом отчетные показатели по макету суммируются и сводятся в особой колонке в виде общего итога актива и общего итога пассива. Такой баланс составляют различные министерства и ведомства);

- сводно-консолидируемый (представляет собой объединение балансов организаций, юридически самостоятельных, но связанных экономическими отношениями. Такой баланс объединяет бухгалтерский баланс головной организации, ее дочерних и зависимых обществ. Особенность сводно-консолидируемого баланса состоит том, что из него исключаются все внутренние обороты. Он представляет активы и обязательства различных предприятий группы в качестве активов и обязательств единой организации.);

- отдельный (баланс подразделения (филиала), его форма определяется учетной политикой организации) [13].

Различают баланс-брутто и баланс-нетто. Форма баланса-брутто используется лишь для различных научных исследований, изучения исторических аспектов, совершенствования балансовых обобщений и др.

Баланс-брутто – это баланс, включающий в себя регулирующие статьи.

Баланс-нетто – это баланс, из которого регулирующие статьи исключены. Исключение из баланса регулирующих статей называют его очисткой. Например, если торговая надбавка, износ основных средств и т.д. показываются в активе со знаком минус, то это означает баланс-нетто, если в пассиве, то речь идёт о балансе-брутто.

В настоящее время в организациях используется форма баланса, которая определена в соответствии с требованиями Международных Стандартов, что соответствует балансу-нетто.

Процесс формирования данных баланса включает в себя большое количество учетных работ. Хозяйственные операции, вызывая изменение на счетах бухгалтерского учета, влияют на статьи формы отчётности №1 и на ее общий итог. При этом изменения могут быть разных типов:

- влияющие на статьи актива баланса, но не затрагивающих его валюту (выплата заработной платы, покупка материалов и т.д.);

- влияющие на статьи пассива, но не влияющие на итог баланса (образование фондов и резервов за счет прибыли и т.д.);

- влияющие на статьи актива и пассива, вызывающие изменения его валюты (оплата кредиторской задолженности, получение прибыли за счет хозяйственной деятельности и т.д.) [9].

Более полная классификация бухгалтерского баланса, который составляет в зависимости от цели представлена в Приложении 2 [14].

1.2 Бухгалтерский баланс и его место в составе финансовой отчётности

Под термином отчетность понимается совокупность учетных данных, по которым можно проследить за разносторонней деятельностью хозяйствующего субъекта за тот или иной период времени.

Отчетность - это также и оправдательные документы, содержащие систему числовых характеристик и текстовых пояснений, составленных на основе различных видов учета. Связь между учетом и отчетностью устанавливается лишь тогда, когда получаемые в учете итоговые данные вливаются в соответствующие отчетные формы в виде синтезированных показателей.

Нынешняя деятельность хозяйствующих субъектов Республики Казахстан в самом общем виде представляет собой процесс преобразования некоторого набора исходных ресурсов в конечный результат. Рыночные отношения, раздвигающие экономическое пространство этой деятельности, предполагают участие большого количества различных хозяйствующих субъектов (юридических и физических лиц), каждый из которых без посредничества со стороны вышестоящих органов управления хочет знать, с кем ему выгодно иметь дело. Поэтому к отчетности проявляется различный интерес среди деловых партнеров. Она в какой-то мере служит «сырьем» для процесса производства решений в стратегии и тактике деятельности предприятия.

Учет и его информационная система посредством денежной оценки способствуют решению задач этой деятельности. В процессе учета отрицается беспорядочная регистрация первичных и вторичных данных. Их приводят в порядок, обобщают в синтетические показатели, отражающие количественную характеристику экономических явлений и процессов.

В развитых странах распространена деятельность различных специализированных организаций (государственных и общественных ассоциаций, центров, союза бухгалтеров). Они систематически проводят исследования среди руководителей корпораций, фирм и пользователей финансовой (бухгалтерской) отчетности в целях изучения требований к системе отчетных показателей. Результаты таких исследований законодательно закрепляются в нормативных документах. Отчетность сегодня - основной информационный документ, данные которого подтверждают возможность и целесообразность сотрудничества с предприятием, что является немаловажным фактором успешного ведения бизнеса. Кроме того, она представляет собой своеобразный способ рекламы деятельности фирмы, привлекающий партнеров на предстоящие переговоры о сотрудничестве [6].

При составлении отчетности следует придерживаться таких правил:

- все хозяйственные операции, проведенные в отчетный период, а также результаты инвентаризации, нужно отражать полностью;

- данные аналитического учета необходимо привести в соответствие с оборотами и остатками по счетам синтетического учета на первое число каждого месяца;

- показатели бухгалтерских отчетов и балансов должны быть тождественны данным синтетического и аналитического учета;

- данные вступительного баланса должны совпадать с данными утвержденного заключительного баланса.

Если на отчетный период были изменения, то причины этого следует объяснить; если в отчетности текущего или прошлого года были обнаружены искажения, то производятся изменения в отчетности соответствующего отчетного периода; осуществлять надлежащее оформление оправдательных документов или приравненных к ним технических носителей информации [7].

Составлению отчетности предшествует значительная подготовительная работа, осуществляемая по заранее составленному графику. Эти обстоятельства придают особое значение отчетности, в основе которой лежит бухгалтерская информация. Вот почему функциональная роль современного бухгалтера состоит не только в фиксировании хозяйственных операций, но и в планировании, контроле и разработке, а также подготовке экономических решений по улучшению деятельности своего предприятия.

Таким образом, отчетность, подписанная руководителем и главным бухгалтером или специалистом, ведущим бухгалтерский учет на договорных началах, завершает учетный процесс. В ней отражаются имущественное и финансовое положение субъекта, а также результаты его хозяйственной деятельности за отчетный период (месяц, квартал, год).

Концепция, лежащая в основе построения отчетности, предполагает строгое соблюдение всех предъявляемых требований, от которых зависят выводы и оценки пользователей ее информацией.

Этими требованиями являются:

- достоверность, т.е. полнота, правильность, обоснованность всех представленных данных и соблюдение всех законодательных предписаний;

- составление отчетности всеми видами хозяйствующих субъектов независимо от формы собственности и вида деятельности;

- последовательное применение содержания и форм баланса и отчета о финансовых результатах деятельности от одного отчетного периода к другому;

- содержание в каждом отчете необходимых исходных данных: название отчета, отчетная дата или охватываемый отчетный период, наименование субъекта с указанием его организационно-правовой формы, формат представления числовых показателей бухгалтерского отчета;

- составление отчетности за отчетный период;

- возможность отражения в отчетности альтернативных вариантов ведения бухгалтерского учета в соответствии с принятой учетной политикой;

- обязательность проверки показателей отчетности, по которым отсутствуют числовые обозначения;

- утверждение отчетности в соответствии с порядком, установленным учредительными документами.

Иначе говоря, отчетность должна расширять осведомленность и показывать различные диспропорции, возникающие в процессе деятельности. Показатели, отражаемые в отчетности, определяются однозначно, единообразно и четко для потребителя в целях обеспечения сравнимости их в динамике. Поэтому нужно стремиться к оптимальному соотношению между стабильностью и изменениями в отчетных показателях.

В условиях рыночной экономики финансовая отчётность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования [14, С.99].

Бухгалтерский учет и составление финансовой отчетности в Республике Казахстан регламентируется Законом № 234-III «О Бухгалтерском учете и финансовой отчетности».

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, т.е. чтобы эту информацию можно было использовать для принятия обоснованных деловых решений. Чтобы быть полезной, информация должна отвечать соответствующим критериям:

- уместность означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается так - же уместной, если она обеспечивает возможность перспективного и ретроспективного анализа;

- достоверность информации определяется ее правдивостью, преобладания экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью;

- информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни;

- нейтральность предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой;

- понятность означает, что пользователи могут понять содержание отчетности без профессиональной специальной подготовки;

- сопоставимость требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной информацией о деятельности других фирм [8, С.22].

Полный комплект финансовой отчётности, согласно законодательству, включают в себя:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- отчет о движении денежных средств;

- отчет об изменениях в капитале;

- пояснительную записку [19].

Формой финансовой отчётности № 1 является «Бухгалтерский баланс». Бухгалтерский баланс позволяет определить на отчетную дату состав и структуру имущества предприятия, ликвидность и оборачиваемость текущих активов, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности, кредитоспособность и платежеспособность предприятия. Бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния предприятия.

Отчетные формы находятся как в логической, так и в информационной взаимосвязи. Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей. Некоторые наиболее важные балансовые статьи расшифровываются в сопутствующих формах.

Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности. Полный анализ отчетности необходим, прежде всего, собственникам и руководству предприятия для принятия решений об оценке своей деятельности.

Бухгалтерский баланс является наиболее информативной формой оценки финансового состояния предприятия и выступает как реальное средство коммуникации, благодаря которому: [18]

- руководители получают представление о месте своего предприятия в системе аналогичных предприятий, о правильности выбранного стратегического курса, об эффективности использования ресурсов и принятых решениях;

- аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

- аналитики определяют направления и цели финансового анализа.

Значение бухгалтерского баланса так велико, что анализ финансового состояния нередко называют анализом баланса. Анализ с целью реальной оценки финансового состояния включает следующие основные направления:

а) анализ финансового состояния на краткосрочную перспективу. Он заключается в расчете показателей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности;

б) анализ финансового состояния на долгосрочную перспективу. Он исследует структуру источников средств, степень зависимости организации от внешних инвесторов;

в) анализ деловой активности организации.

Таким образом, баланс выступает информационной базой не только в бухгалтерском учете, финансовом анализе, но и в управленческом аспекте.

Анализируя тенденции основных показателей, необходимо принимать во внимание влияние некоторых искажающих факторов, в частности инфляции [5].

Кроме того, не стоит забывать, что и сам баланс, являясь основной отчетной и аналитической формой, не свободен от некоторых ограничений.

В балансе предприятия, как уже было сказано выше, отражается информация по активам и пассивам предприятия.

Активы - стоимость средств, которыми владеет предприятие. Активы разделяются на текущие активы и долгосрочные активы (недвижимое имущество) [18, С.58].

Текущие активы - средства, предназначенные для краткосрочного использования и обращаемые в денежную наличность в течение хозяйственного цикла, не превышающего один год, отражаются во втором разделе баланса, называются иначе оборотными средствами предприятия.

Ликвидные активы - активы, которые легко можно превратить в денежные средства. Ликвидные активы равны текущим активам за вычетом товарно-материальных запасов. Ликвидные активы показываются во втором разделе активной части баланса. К ним относятся денежные средства, краткосрочные ценные бумаги, задолженность дебиторов (платежи по которым ожидаются не более, чем через 12 месяцев после отчетной даты).

Товарно-материальные запасы - активы, занимающие промежуточное место по степени ликвидности между легко реализуемыми активами и недвижимыми средствами, и отражаются во втором разделе активной части баланса. К ним относятся материалы, незавершенное производство, готовая продукция и товары для перепродажи.

Недвижимость - активы, предназначенные для сравнительно долгосрочного использования в производственной деятельности, более одного года. Называют их иначе долгосрочными активами. Недвижимость отражается в первом разделе активной части баланса. К ней относятся основные средства, нематериальные активы, незавершенное строительство и долгосрочные финансовые вложения.

Общая сумма капитала - стоимость средств или активов предприятия. Она равна обязательствам в сумме с капиталом. Иначе называется валютой баланса.

Реальные активы - сумма остатков или сальдо основных средств (за минусом износа), производственных запасов, незавершенного производства. Реальные активы характеризуют производственные мощности предприятия.

Пассивы - это обязательства, заемные средства по оплате в сумме с собственным капиталом. Обязательства разделяются на краткосрочные или текущие и долгосрочные. Обязательства отражаются в четвертом и пятом разделах пассивной части баланса.

Краткосрочные обязательства - задолженность предприятия, которая должна быть погашена в течение года. К ним относятся кредиторская задолженность, краткосрочные кредиты и займы, полученные авансы [18,С.59].

Долгосрочные обязательства - задолженность предприятия, которая должна быть погашена в течение периода, который превышает один год, - они включают долгосрочные кредиты и займы.

Собственный капитал или акционерный капитал - стоимость активов, принадлежащих собственникам предприятия или акционерам. Стоимость собственного капитала равна разности общей стоимости активов и обязательств.

Чистые активы - собственный капитал, - определяется общей стоимостью активов за вычетом краткосрочных и долгосрочных обязательств.

Чистые ликвидные активы - ликвидные активы за вычетом краткосрочных обязательств.

Собственные текущие активы - величина текущих активов за вычетом краткосрочных обязательств. Их также называют собственными оборотными средствами или чистым капиталом.

Одна из главных целей функционирования любого предприятия - получение дохода. Однако именно этот показатель отражен в балансе недостаточно полно. Формирование доходов наиболее полно отражается в форме «Отчет о прибылях и убытках».

Международными учетными стандартами и национальными стандартами большинства экономически развитых стран единая и обязательная для всех предприятий структура отчетности не предусматривается.

В Казахстане на ряду с МСФО действовали разработанные основе Международных Стандартов Финансовой отчетности до 2013г. два Национальных Стандарта Финансовой Отчетности: НСФО №1 и НСФО№2.

НСФО № 1 разработан был с целью определения порядка ведения бухгалтерского учета и составления финансовой отчетности субъектов малого предпринимательства, применяющих согласно налоговому законодательству Республики Казахстан специальные налоговые режимы для крестьянских или фермерских хозяйств, юридических лиц - производителей сельскохозяйственной продукции, а также на основе упрощенной декларации.

Целью НСФО № 2 являлось определение порядка осуществления бухгалтерского учета и составления финансовой отчетности: субъектами малого и среднего предпринимательства, определяемыми в соответствии с Законом Республики Казахстан «О частном предпринимательстве», а также некоммерческими организациями, филиалами и представительствами иностранных юридических лиц, зарегистрированными на территории Республики Казахстан в соответствии с законодательством Республики Казахстан, государственными предприятиями, основанными на праве оперативного управления (казенные предприятия).

В 2013г. был утвержден Национальный стандарт финансовой отчетности, при этом утратили силу НСФО № 1 и НСФО № 2. Приказ разработан в целях реализации подпункта 4) пункта 5 статьи 20 Закона Республики Казахстан «О бухгалтерском учете и финансовой отчетности», Закона Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения» от 26 декабря 2012 года №61-V.

Необходимо отметить в рамках темы, что отличие нового Стандарта от предыдущих Стандартов заключается в том, что финансовая отчетность включает в себя только два формата: бухгалтерский баланс и отчет о прибылях и убытках.

Для предоставления более качественной информации пользователям субъект, по необходимости, может представлять отчет о движении денежных средств, отчет об изменениях в капитале и пояснительную записку к финансовой отчетности.

В соответствии с национальными стандартами финансовой отчётности, бухгалтерский баланс представляет активы, обязательства и капитал субъекта по состоянию на определенную дату. Информация, представляемая субъектом непосредственно в самом бухгалтерском балансе, должна включать в себя, как минимум, агрегированные показатели по следующим суммам:

- денежные средства и эквиваленты денежных средств;

- торговая и прочая дебиторская задолженность;

- финансовые активы;

- запасы;

- основные средства;

- нематериальные активы;

- биологические активы;

- инвестиции, учтенные по методу долевого участия;

- торговая и прочая кредиторская задолженность;

- финансовые обязательства;

- обязательства и активы по текущим налогам;

- отложенные налоговые обязательства и отложенные налоговые активы (эти активы классифицируют, как долгосрочные);

- обязательства, включенные в группы на выбытие, классифицируемые как удерживаемые для продажи;

- оценочные обязательства;

- доля меньшинства, представленная отдельно от капитала акционеров материнской организации;

- капитал, относимый на акционеров материнской организации.

Дополнительные статьи, заголовки и промежуточные суммы должны представляться непосредственно в самом бухгалтерском балансе тогда, когда такое представление уместно для понимания финансового положения субъекта.

Стандарт не устанавливает последовательности изложения статей или формата, в котором статьи следует представлять. Субъекты представляют краткосрочные и долгосрочные активы и краткосрочные и долгосрочные обязательства как отдельные классификации в самом балансе, за исключением случаев, когда представление на основе ликвидности дает надежную и более уместную информацию. Когда применяется это исключение, все активы и обязательства представляются свободно, в порядке примерной ликвидности.

Последовательность представления статей, а также их содержание определено Приказом Министра финансов Республики Казахстан от 20 августа 2010 года № 422 «Об утверждении перечня и форм годовой финансовой отчетности для публикации организациями публичного интереса (кроме финансовых организаций)». Приложение №2 к указанному приказу регламентирует форму бухгалтерского баланса в составе финансовой отчётности, а также для субъектов малого предпринимательства формы финансовой отчетности приложены к новому НСФО.

В балансе классифицируется актив как краткосрочный в следующих положениях:

- субъект предполагает реализовать актив, или намеревается продать или использовать актив в ходе нормального операционного цикла;

- субъект удерживает актив в основном для целей торговли;

- субъект предполагает реализовать актив в течение 12 месяцев с конца отчетного периода;

- данный актив представляет собой денежные средства или актив, эквивалентный денежным средствам, за исключением случаев, когда существуют ограничения на его обмен или использование для погашения обязательств в течение, как минимум, 12 месяцев после отчетной даты.

Все прочие активы классифицируются как долгосрочные активы. Когда нормальный операционный цикл субъекта четко не определен, его продолжительность принимается, равной 12 месяцам.

В балансе по НСФО классифицируется обязательство как краткосрочное в следующих обстоятельствах:

- субъект предполагает погасить его в ходе нормального операционного цикла предприятия;

- субъект удерживает обязательство в основном для целей торговли;

- субъект предполагает погасить обязательство в течение двенадцати месяцев с конца отчетного периода; или

- субъект не имеет безусловного права отложить погашение этого обязательства как минимум на 12 месяцев после конца отчетного периода.

Все прочие обязательства классифицируются как долгосрочные.

Принципиальное отличие нового Стандарта в том, что если в отчетном периоде обнаружены ошибки за предыдущие периоды, то корректировка этих ошибок включается при определении прибыли или убытка за отчетный период.

Субъекты, применяющие новый НСФО, освобождены от порядка корректировки ошибок предыдущих периодов с применением ретроспективного пересчета, который устанавливался НСФО № 2 и МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Таким образом, оценка результатов хозяйственной, финансовой деятельности предприятий напрямую связана с анализом данных, предоставляемых в финансовой отчетности, в частности в бухгалтерском балансе.

2 АНАЛИЗ И ИСПОЛЬЗОВАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА В ОЦЕНКЕ ФИНАНСОВОГО СОСТОЯНИЯ АО «ЛОКОМОТИВ»

2.1 Характеристика деятельности АО «Локомотив»

Акционерное общество «Локомотив» было создано на базе существующих эксплуатационных депо и эксплуатируемого локомотивного парка в соответствии с Программой реструктуризации железнодорожного транспорта РК, решением Совета директоров АО «НК «Казакстан темiр жолы» и приказом Президента АО «НК «Казакстан темiр жолы».

В функции АО «Локомотив» — дочернего предприятия АО «Национальная компания «Казакcтан темiр жолы»,- входит:

- оказание услуг тягового подвижного состава;

- обеспечение безопасности движения при поездной и маневровой работе;

- техническая организация работы локомотивов.

В данный момент Акционерное общество «Локомотив» является крупнейшим владельцем тягового подвижного состава и сопутствующей эксплуатационной базы в Республике Казахстан, осуществляет деятельность по предоставлению услуг локомотивной тяги. В состав Общества входят 30 эксплуатационных локомотивных депо, дислоцированных по всей территории Казахстана. В состав основных депо входят 26 оборотных депо и девять пунктов подмены локомотивных бригад. Кроме того, Общество является учредителем шести товариществ с ограниченной ответственностью, пять из которых - локомотиворемонтные, и одно осуществляет разделку металлолома. В Приложении 3 представлена структура акционерного общества.

В функции АО «Локомотив», как дочерней организации АО «Национальная компания «Казакстан темiр жолы»,- входит: оказание услуг локомотивной тяги; обеспечение безопасности движения при поездной и маневровой работе; техническая организация работы локомотивов.

АО «Локомотив» занимает доминирующее положение на рынке, поэтому отстаивает тариф на свои услуги в антимонопольных органах. Потребителями услуг Общества являются АО «НК «КТЖ» (84%), пассажирские перевозчики (15,5%) и частные потребители (0,5%). Главная цель Компании - предоставление безопасных, надежных и эффективных услуг локомотивной тяги перевозчикам грузов и пассажиров.

Общее количество сотрудников Общества составляет 16 541 человек, в том числе 7015 машинистов и 7110 помощников машинистов.

Общество является юридическим лицом, со 100 процентным государственным участием и осуществляет свою деятельность на основе законодательств Республики Казахстан и действующего Устава.

По итогам работы за 2015 год заявленные объемы железнодорожных перевозок локомотивной тягой и бригадами были обеспечены полностью. Годовой объем работы выполнен к плану на 101,5%. Основной показатель, зависящий непосредственно от деятельности АО «Локомотив», т.е. техническая скорость, перевыполнен на 0,6%.

Среднесуточный пробег и среднесуточная производительность локомотивов к плану перевыполнены в среднем на 1%, а к факту 2013 года. - на 2,5 и 1,3% соответственно.

В Приложении 4 представлена динамика основных эксплуатационных показателей АО «Локомотив» за период 2013-2015г.г.

Основным из эксплуатационных показателей локомотивов является тонно-километровая работа брутто - это работа, затрачиваемая на перемещение массы груза и тары вагонов, она складывается из тонно-километров нетто и тонно-километров тары. Значение данного показателя по сравнению с фактом предыдущего периода меньше на 6,5 %, но выше на 3,4% по сравнению с плановым показателем. На рисунке 2.1 наглядно представлена динамика указанного показателя.

363923,712

404359,68

377907,9

340000

350000

360000

370000

380000

390000

400000

410000

2013

2014

2015

Рисунок 2.1 – Динамика показателя «тонно-километровая работа брутто» в АО «Локомотив» в 2013 -2015 году

По итогам деятельности 2015 года АО «Локомотив» было произведено продукции, работ, услуг на 4,05 млрд. тенге, так как в 2015 году производственная деятельность предприятия по сравнению с 2014 годом активизировалась на 24,4%. Объемы услуг поднялись до уровня 2013 года, преодолев спад, сложившийся в 2013 году.

Доход от оказания услуг увеличился до 4,8 млрд. тенге или на 30,5% по сравнению с 2014 годом. Одновременно наблюдается рост себестоимости оказываемых услуг – на 24,4%. Влияние факторов: рост дохода от реализации, снижение удельного веса себестоимости с 91% до 84% привело к тому, что доход от основной деятельности увеличился в 2,3 раза.

АО «Локомотив», кроме основного, имеет доход от неосновной деятельности, связанный в основном с реализацией основных средств. Наибольший доход от неосновной деятельности получен в 2014 году: 117,5 млн. тенге, что связано с обновлением основных фондов и реализацией устаревшего оборудования. В 2015 году доход от неосновной деятельности составил только 14,3 млн. тенге или сократился более чем в 8 раз. Чистый доход АО «Локомотив» за 2015 год получен в размере 326 млн. тенге: рост составил по сравнению с 2013 годом – в 5 раз, по сравнению с прошлым 2014 годом – на 12%.Динамика доходов, себестоимости услуг локомотивной тяги, расходов периода представлена на рисунке 2.2.

4454183

4045534

594095

3673836

3254227

299762

4798698

4047967

608814

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

4500000

5000000

2013

2014

2015

доходы от реализации

себестоимость реализации

расходы периода

Рисунок 2.2 – Динамика основных экономических показателей АО «Локомотив» в 2013-2015 году

Таким образом, в первом параграфе второй главы представлена характеристика основной деятельности предприятия, а также результатов его функционирования в период 2013-2015 года. В следующем пункте будет осуществлена оценка финансовой деятельности АО «Локомотив» на основе данных бухгалтерского баланса.

2.2 Оценка финансового состояния АО «Локомотив» на основе данных бухгалтерского баланса

Бухгалтерский баланс фирмы является достаточным документом, на основе которого возможно осуществить анализ финансового состояния предприятия, оценить его платёжеспособность и финансовую устойчивость.

Оценка финансового состояния АО «Локомотив» на основе бухгалтерского баланса включает: анализ ликвидности баланса, горизонтальный и вертикальный анализ его статей, анализ финансовых коэффициентов.

Форма финансовой отчётности № 1 «Бухгалтерский баланс» за 2014 год представлена в Приложении 5.

Предварительный анализ ликвидности баланса отражен в виде Таблицы 2.1.

Таблица 2.1

Аналитический сгруппированный баланс для оценки платежеспособности в 2015 году, в тыс. тенге.

|

№ групп статей баланса |

Актив, в тыс. тенге (покрытие) |

Пассив, в тыс. тенге (сумма обязательств) |

Разница (излишек «+», недостаток «-») |

|||

|

на начало года |

на отчетную дату |

на начало года |

на отчетную дату |

на начало года |

на отчетную дату |

|

|

I |

46552 |

46208 |

200359,18 |

157745,6 |

-153807,18 |

-111537,6 |

|

II |

844139 |

761050 |

115997,42 |

91326,4 |

728141,58 |

669723,6 |

|

III |

934455 |

1704651 |

1265426 |

996288 |

-330971 |

708363 |

|

IV |

1474159 |

1501366 |

17175522 |

2767915 |

-15701363 |

-1266549 |

|

Итого |

3299305 |

4013275 |

3299305 |

4013275 |

||

Анализируя данные, получаем, что на начало 2015 года имело место следующее соотношение: А1<П1, А2>П2, А3<П3, А4<П4. Второе и четвертое условия соответствуют требованиям о ликвидности баланса, а первое и третье не соответствуют. Таким образом, баланс на начало 2014 года не отличается абсолютной ликвидностью, это означает, что стоимость активов не покрывает в полной мере сумму всех обязательств предприятия.

Ситуация изменилась к концу 2015 года: А1<П1, А2 >П2, А3>П3, А4<П4. Таким образом, условию абсолютной ликвидности не соответствует только первое неравенство, т.е. сумма наиболее ликвидных активов не покрывает только наиболее срочные обязательства предприятия. Такое положение свидетельствует о своевременном принятии мер в целях управления ликвидностью.

Следует отметить, что проводимый по такой схеме анализ ликвидности баланса является приближенным, и он требует дополнения анализом финансовых коэффициентов.

Чтобы проследить изменения финансового состояния, необходимо провести анализ изменения показателей баланса предприятия за последние три года. Для анализа будут использованы показатели баланса АО «Локомотив» за 2013 -2015 годы.

В Приложении 6 представлена структура и динамика показателей актива и пассива баланса предприятия. На основании расчёта показателей удельного веса статей в валюте баланса осуществляется вертикальный анализ.

Анализируя данные таблицы Приложения 6 следует отметить, что за два года имущество предприятия увеличилось более чем в 2 раза по сравнению с началом 2014 года. Общая стоимость активов так в 2013 году составляла 1,9 млрд. тенге, в 2015 году произошло увеличение до 3,2 млрд. тенге.

Конец 2015 года охарактеризован тем, что стоимость имущества составила 4 млрд. тенге, а это означает, что за 2015 год прирост имущества предприятия составил 21,6%.

Отмечено неравномерное увеличение долгосрочных и текущих активов. Произошли изменения в структуре активов предприятия: если в 2014 году основные средства составляли 43,6% от стоимости имущества, то на конец 2015 года их удельный вес сократился до 37,2%. Доля текущих активов возросла с 55,5% до 62,6%.

На Рисунке 1 Приложения 7 наглядно представлено соотношение текущих и долгосрочных активов в составе всех активов предприятия.

За истекший 2015 год отмечено увеличение по группам текущих активов: по группе «Материалы» увеличены в 2,4 раза, по группе «Товары» – в 21 раз, по группе «Дебиторская задолженность» – в 2,8 раза. Относительная стабильная ситуация наблюдается только по группе «Денежные средства».

На начало 2015 года стоимость основных средств составила 1 475 050 тыс. тенге. Остаток основных средств к концу 2015 года равен 1 597 157 тыс. тенге, накопленный износ 103 093 тыс. тенге, соответственно балансовая стоимость, вынесенная в баланс на конец 2015 года равна 1 494 064 тыс. тенге.

За период 2015 года было приобретено и введено в эксплуатацию основных средств на сумму 30 427 тыс. тенге и переведено из категории «Товарно-материальные запасы» на сумму 93 430 тыс. тенге.

Оценка себестоимости товарно-материальных запасов, согласно учётной политики предприятия и национальных стандартов финансовой отчётности, производится по средневзвешенной стоимости.

Уровень производственных запасов по состоянию на конец 2015 года составляет 1 704 651 тысяч тенге, в том числе сверхнормативный запас 1 336 813 тысяч тенге.

Дебиторская задолженность равна 32 835 тысяч тенге. Краткосрочная задолженность сформировалась за счёт задолженностей ПК «Туркестан Локомотив», ПК «Жана Есиль», ПК «Барс - 2030».

Долгосрочная дебиторская задолженность составляет 7033 тыс. тенге:

Авансовые платежи в сравнении с началом 2015 года увеличились на сумму 33 285 тысячи тенге, за счет предоплаты по заключенным договорам 2015 года на поставку гсм -ТОО ТЭК «Батыс»-5 087 тыс. тенге, ТЭК«Алматы»-10 323 тыс. тенге, ТЭК «Астана»-18 678 тыс. тенге.

Следующий этап анализа включает анализ динамики и структуры источников формирования активов баланса. Динамика структуры источников формирования средств предприятия представлена в таблице 2 Приложения 6.

Анализируя таблицу, можно сделать вывод о том, что источники формирования активов предприятия за 2013 год увеличились на 21%, за 2 года – в 2,1 раз. Также произошло увеличение собственных средств: за 2013 год – на 61,2%, за 3 года – в 3,6 раза.

Благоприятным фактором является снижение привлеченных средств АО «Локомотив» на 21,3% за 2015г., что укрепляет финансовую устойчивость предприятия. Доля собственного капитала в сумме источников формирования средств предприятия в течение двух лет увеличилась с 41,6% до 69%. Доля заемных средств снизилась за 2014 года с 58,4% до 31%.

На Рисунке 2 Приложения 7 графически представлено соотношение собственных средств и обязательств АО «Локомотив» в составе пассивов или источников формирования имущества.

Разграничение в пассивной части баланса обязательств и капитала соответствует не только различному характеру обязательств организации перед собственником и третьими лицами, но также срочности и порядку их погашения

Уставный капитал АО «Локомотив» был сформирован в сумме 981,6 млн. тенге. Еще одним источником собственных средств предприятия является нераспределенный доход. Нераспределенный доход предприятия за отчетный период в 2015 году увеличился в 6,5 раз.

Текущие обязательства АО «Локомотив» в начале 2014 года составляли 1,1 млрд. тенге, за год их величина была увеличена до 1,6 млрд., однако за период 2014 года произошло уменьшение текущих пассивов на 21,3%.

Кредиторская задолженность к концу 2015 года равна 1 078 175 тысяч тенге: из них 15 047 тысяч - тенге долгосрочная кредиторская задолженность ТОО «Астана Химпроммаш», в том числе 13 871 тысяч тенге за товарно-материальные запасы.

Краткосрочная кредиторская задолженность в сравнении 2013 годом возросла на сумму 790 590 тысяч тенге и образовалась за счет поставки запасных частей и ТМЗ.

Система финансово-экономических коэффициентов, характеризующих деятельность предприятия, позволяет вести анализ не абсолютных показателей в стоимостном выражении, а безразмерных величин, что позволяет практически исключить влияние временной динамики абсолютных показателей на результаты анализа, отчасти уменьшить инфляционное искажение данных. Сравнение финансово-экономических коэффициентов с критическими и рекомендуемыми значениями этих коэффициентов позволяет сделать конкретные выводы о финансовом состоянии предприятия.

На основании данных бухгалтерского баланса, возможно рассчитать финансовые коэффициенты.

Коэффициент текущей ликвидности или коэффициент покрытия - финансовый коэффициент, равный отношению текущих активов к краткосрочным обязательствам, источником данных служит бухгалтерский баланс компании.

В рамках анализа осуществим расчёт коэффициентов покрытия на конец каждого года из периода 2013-2015 годов, результаты расчетов представим в виде таблицы 2.2.

Таблица 2.2

Расчет коэффициента текущей ликвидности для АО «Локомотив»

|

Показатель |

период |

Средний показатель |

||

|

2013 |

2014 |

2015 |

||

|

Текущие активы в тыс. тенге |

1039405 |

1825146 |

2511909 |

1792153,3 |

|

Текущие обязательства в тыс. тенге |

1093630 |

1581783 |

1245360 |

1306924,3 |

|

Коэффициент покрытия |

0,95 |

1,15 |

2,02 |

1,37 |

Анализ коэффициента текущей ликвидности, представленного в таблице 2.2, показал, что в 2013 году текущие обязательства превышали текущие активы на 5%, но в 2014-2015г.г. положительная динамика текущих активов определила увеличение данного коэффициента до 2, что означает, что на конец 2015 года текущие активы превысили текущие обязательства более чем в 2 раза. Нормальным считается значение данного коэффициента в пределах от 1,5 до 2,5. Таким образом, к концу 2015 года достигнуто нормативное рекомендуемое значение данного показателя.

Коэффициент критической ликвидности - финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данными для его расчета служит бухгалтерский баланс компании. В отличие от текущей ликвидности в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации убытки могут быть максимальными среди всех оборотных средств.

Расчет коэффициента критической оценки ликвидности для АО «Локомотив», представим в виде таблицы 2.3.

Таблица 2.3

Расчет коэффициента критической оценки ликвидности для АО «Локомотив»

|

Показатель |

2013 |

2014 |

2015 |

Средний показатель |

|

Текущие активы в тыс. тенге |

1039405 |

1825146 |

2511909 |

1792153,3 |

|

ТМЗ в тыс. тенге |

721040 |

934455 |

1704651 |

1120048,7 |

|

Текущие обязательства в тыс. тенге |

1093630 |

1581783 |

1245360 |

1306924,3 |

|

Коэффициент критической оценки ликвидности |

0,29 |

0,56 |

0,65 |

0,51 |

Этот коэффициент показывает: на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости.

Так как большую часть текущих активов предприятия составляют товарно-материальные запасы, то наиболее ликвидные активы составили в 2013 году 29% от суммы текущих обязательств, по итогам же 2015 года критическая ликвидность увеличилась и составила уже 65% от суммы текущих обязательств. Рост данного показателя свидетельствует об увеличении уровня платёжеспособности предприятия.

Коэффициент оборота активов - это показатель, который отражает эффективность использования активов. Используется для анализа того, насколько эффективно предприятие управляет своими активами. Расчет коэффициента оборачиваемости всех активов представлен в таблице 1 Приложения 8.

Коэффициент оборачиваемости всех активов АО «Локомотив» в 2015 году снизился по сравнению со средним показателем за трёхлетний период, равный 1,41 и составил к концу 2015 года 1,2, что указывает на недостаточный объем производства компании по сравнению с размером капиталовложений в суммарные активы.

Недостаточный объем производства компании по сравнению с размером капиталовложений в суммарные активы подтверждён фактом о том, что по сравнению с 2013 годом коэффициент снизился более чем в 2 раза - с 2,38 до 1,2. Поэтому компании следует увеличить объем продаж или избавиться от некоторой части активов, либо необходимо предпринять оба шага одновременно.

Коэффициент долга - данный коэффициент представляет собой отношение суммарной задолженности к суммарной величине активов. Расчет коэффициента долга для АО «Локомотив» представим в таблице 2 Приложения 8.

Коэффициент долга у АО «Локомотив» к концу 2015 года составляет 31%. Таким образом, заемный капитал представляет собой меньшую часть капитала предприятия.

Размер заёмного капитала меньше половины финансовых ресурсов. Если в 2013 году он был равен 58%, то в 2014 году сократился до 48%, и к началу 2014 года снизился еще на 17%.

Далее целесообразно осуществить расчет коэффициента отношения заемного капитала к собственному для АО «Локомотив». Коэффициент отношения заёмного капитала к собственному ещё называют коэффициентом финансового левериджа.

Термин «финансовый леверидж» часто используют в более общем смысле, говоря о принципиальном подходе к финансированию бизнеса, когда с помощью заемных средств у предприятия формируется финансовый рычаг для повышения отдачи от собственных средств, вложенных в бизнес.

Наиболее распространенным значением коэффициента в развитых экономиках является 1,5. Итоги расчетов коэффициента приведены в таблице 1 Приложения 9.

Динамика данного показателя характеризует повышение финансовой устойчивости предприятия: если в 2013 году заемный капитал превышал собственный на 45%, то в 2014-2015 годах изменение структуры пассивов баланса АО «Локомотив» привело к тому, что собственные средства превысили сумму заемных средств предприятия: причем в 2014 году их отношение составляло 92%, тогда как в 2015 году заемный капитала предприятия составил 45% от суммы собственного капитала предприятия.

Таблица 2 Приложения 9 содержит итоговые значения рассчитанных коэффициентов.

Таким образом, анализ финансовой деятельности АО «Локомотив», осуществлённый в рамках курсовой работы, является средством выявления внутрихозяйственных резервов, основой разработки мероприятий, реализация которых обеспечит повышение эффективности функционирования предприятия и обеспечит усиление финансовой устойчивости.

3 РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ АО «ЛОКОМОТИВ» НА ОСНОВЕ АНАЛИЗА

Финансовое состояние предприятия, его рентабельность и целесообразность деятельности напрямую определены размером получаемой прибыли. Руководство любого предприятия заинтересовано в увеличении размера прибыли, а значит и улучшении финансового состояния.

В рамках курсовой осуществлена разработка предложений по улучшению финансового состояния АО «Локомотив» за счёт выявления резервов роста прибыли предприятия. Представляется проект внедрения энергосберегающих технологий. Реализация данного проекта позволит снизить расходы на энергоресурсы, а тем самым увеличить прибыль, что в конечном итоге будет способствовать финансовой устойчивости предприятия.

Результатом реализации программ энергосбережения является получение дополнительной прибыли посредством снижения себестоимости продукции в части ее энергетической составляющей, что высвобождает средства на воспроизводство основного капитала и обеспечивает инвестиционные ресурсы для обновления производственной базы предприятий..

Акционерное общество «Локомотив» входит в число крупнейших потребителей энергоресурсов, на долю которого приходится 80 процентов от общего расхода дизельного топлива и электроэнергии по АО «НК «ҚТЖ». В среднем за год предприятие использует более 700 тысячи тонн дизтоплива.

Расходы на горючее и электричество в структуре общих затрат составляют порядка 43 процентов. Поэтому проект энерго- и ресурсосбережения являются для АО «Локомотив» весьма актуальным.

Экспертами ФНБ «Самрук-Қазына» проводился документальный энергоаудит АО «Локомотив» за 2011-2014 годы. На основе этих данных были сделаны определенные выводы об уровне энергоэффективности. В соответствии с Законом об энергосбережении и повышении энергоэффективности разработана и действует Программа энергоресурсосбережения на 2012-2015 годы. Эксперты дали хорошую оценку системе менеджмента в этой сфере (15 баллов из 24 возможных).

Начиная с 2009 года, АО «Локомотив» впервые на территории СНГ реализовало уникальный по своему масштабу и применяемым техническим решениям проект автоматизированной системы коммерческого учета электрической энергии (АСКУЭ-ЦТ).

В едином информационном пространстве интегрированы все точки учета электроэнергии: от приборов электровозов данные передаются в пункты сбора информации – депо и далее в Главный вычислительный центр АО «НК «ҚТЖ», где они обрабатываются и затем выдаются результаты. Проект консолидирует в себе современные технические решения в области электроэнергетики, единства измерений. Внедрение данной автоматизированной системы позволило снизить уровень технологических потерь в системе тягового электроснабжения. Благодаря предпринимаемым системным мерам в условиях постоянного роста объемов перевозок удалось снизить удельный расход электроэнергии в электровозной тяге. Например, за 2015 год этот показатель составил 30 323 тыс. кВт/ч (снижение на 2,37 процента или 1,87 кВт/изм.).

В АО «Локомотив» разработан и постепенно воплощается в жизнь комплекс мер, направленных на повышение энергоэффективности. В их числе – внедрение системы автоматизированного управления ведением поезда на основе выбора энергетически оптимального режима движения (система автоведения), а также АСУ «Энергодиспетчерская тяги».

В течение последних лет, проводились испытания автоматизированной системы управления контроля расхода дизельного топлива. Разработчики системы – ТОО «ТНС-Интек» (Алматы). На нескольких локомотивах был установлен набор датчиков и при помощи специальной программы появилась возможность контролировать расход топлива при движении поезда на конкретном участке пути. Испытания прошли успешно, и это послужило толчком к разработке и внедрению АСУ «Энергодиспетчерская тяги».

Данная автоматизированная система позволяет машинистам устанавливать оптимальный с точки зрения энергопотребления и с учетом реальной ситуации режим движения поезда. Благодаря этой системе информация будет передаваться в онлайн-режиме по средствам сети цифрового радиостандарта в центральный пункт обработки данных АО «НК «ҚТЖ». При этом диспетчеры получат возможность полностью контролировать энергопотребление каждого локомотива. На базе накопленной статистики программа автоматически будет выдавать прогноз расхода ресурсов и производить рациональное планирование как по отдельно взятому локомотиву, так и на уровне предприятия в целом.

В декабре 2016 года планируется начать оснащение локомотивного парка автоматизированной системой управления «Энергодиспетчерская тяги». Первые три года будет идти монтаж этого оборудования на локомотивы и попутно, в процессе производства, проводиться обучение машинистов навыкам работы с этой системой. Одним из неоспоримых достоинств новой автоматизированной системы является ее совместимость с другими программными продуктами. В рамках данной программы будет также внедрен так называемый электронный маршрут машиниста.

Интеграция АСУ «Энергодиспетчерская тяги» со смежными системами даст возможность уйти от ручного заполнения поездной и нормативной документации и, самое главное, исключит вероятность ошибок со стороны машинистов, так как основную часть функций будет выполнять автоматика. То есть будет значительно снижено влияние так называемого человеческого фактора.

Прежде чем приступить к внедрению АСУ «Энергодиспетчерская тяги» были тщательно изучены функциональные возможности других аналогичных систем. Слабым местом таких программных продуктов является ограниченность так называемого функционала. То есть, они рассчитаны на выполнение локальных задач. АСУ «ЭДТ» объединяет все локальные задачи в единый комплекс.

Экономическая эффективность напрямую зависит от внедрения в производственный процесс более передовых технологий. Убедились в весомой роли в этой сфере и соответствующих автоматизированных систем. Поэтому в числе инноваций на ближайшую перспективу планируется ввод системы «Автоведение поездов», что позволит перевести грузовые и пассажирские поезда на энергооптимальные режимы движения.

Стоимость проекта «Внедрение АСУ «Энергодиспетчерская тяги» составляет 1174 млн. тенге. Движение денежных средств по годам реализации проекта представлено в Таблице 3.1.

Таблица 3.1

Расчет стоимости проекта «Внедрение АСУ «Энергодиспетчерская тяги»

|

Наименование денежного потока |

Год п/п |

Денежный поток млн. тенге |

Множитель дисконтирования |

Дисконтированный денежный поток, млн. тенге |

|

Инвестиция |

0 |

1174 |

1 |

1174 |

|

Денежный доход 2016 год |

1 |

234,8 |

0,90 |

211,53 |

|

Денежный доход 2017 год |

2 |

352,2 |

0,81 |

285,85 |

|

Денежный доход 2018 год |

3 |

469,6 |

0,73 |

343,37 |

|

Денежный доход 2019 год |

4 |

587 |

0,66 |

386,68 |

|

Чистый дисконтированный доход NVP |

53,43 |

|||

Основным инвестором реализации проекта является материнская компания АО «Национальная Компания «Казахстан Темир Жолы», предоставляющая средства дочерней компании АО «Локомотив» под 11% годовых, соответственно ставка дисконта равна 11.

Чистый дисконтированный денежный поток определяется как разница между дисконтированным денежным доходом и начальной инвестицией.

Расчет дисконтированного периода окупаемости (DPB) осуществлен помощью Таблицы 3.2, в которой рассчитан накопленный дисконтированный денежный поток по годам проекта.

Таблица 3.2

Расчет дисконтированного периода окупаемости проекта

|

Год реализации проекта по порядку |

Дисконтированный денежный поток, млн. тенге |

Накопленный денежный поток, млн. тенге |

|

0 |

1174 |

1174 |

|

1 |

211,53 |

962,47 |

|

2 |

285,85 |

676,62 |

|

3 |

343,37 |

333,25 |

|

4 |

386,68 |

-53,43 |

По данным таблицы 3.2 определяем, что в 3-м по порядку году реализации проекта, накопленный денежный поток становится меньше дисконтированного денежного потока, поэтому дисконтированный срок окупаемости (DPB) равен

DPB = 3 года + (333,25/389,68)= 3,86 года.

Таким образом, срок окупаемости проекта 3 года 10 месяцев.

Внедрение новой автоматизированной системы управления снизит эксплуатационные затраты локомотивного хозяйства, а это важнейший фактор повышения конкурентоспособности на внутреннем и международном рынках транспортных услуг. Впрочем, уже на данном этапе можно говорить об определенных достижениях в этих вопросах. К примеру, в тепловозной тяге при увеличении перевозочной работы на 105,3 процента будет достигнуто снижение удельного расхода дизельного топлива на 3,64 процента или 1,34 кг/изм. Таким образом, даже при увеличении объёма оказываемых услуг будет наблюдаться снижение расходов ресурсов.

Основной же задачей для коллектива АО «Локомотив» остается повышение экономической эффективности за счет увеличения среднего веса грузового поезда, снижения доли порожнего пробега подвижного состава и простоя локомотивов на промежуточных станциях. Без сомнения, свою положительную роль сыграет и выполнение программы обновления эксплуатируемого парка, замена существующих серий локомотивов на более совершенные машины пятого поколения с микропроцессорным управлением. В обозримой перспективе парк локомотивного хозяйства пополнится новыми грузовыми тепловозами серии ТЭ-33А «Эволюшн» (порядка 329 машин), пассажирских тепловозов серии ТЭП-33А «Эволюшн» (110 единиц), маневровыми тепловозами серии СКD-6E (327 машин).

Одной из передовых и актуальных для АО «Локомотив» является система интервального регулирования движения поездов. Внедрение ее позволит увеличить пропускную способность участка и добиться снижения простоя поездов на промежуточных станциях, а это в свою очередь позволит уменьшить расход топливно-энергетических ресурсов на тягу поездов.

По прогнозным данным, общий экономический эффект от реализации мероприятий, направленных на повышение энергоэффективности, должен составить более 8 млрд. тенге, а это 11 процентов от стоимости энергозатрат. Помимо этого удастся сэкономить еще 400 млн. тенге за счет снижения вредных выбросов в атмосферу.

Таким образом, во третьей главе курсовой работы представлены мероприятия, реализация которых обеспечит повышение уровня финансовой устойчивости.

ЗАКЛЮЧЕНИЕ

Анализ литературных источников, осуществлённый в рамках работы показал, что в условиях рыночной экономики бухгалтерский баланс служит основным источником информации для различных пользователей. Баланс предприятия знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием предприятия. Из баланса узнают, чем собственник владеет, т.е. в каком количественном и качественном соотношении находится тот запас материальных средств, которым предприятие способно распоряжаться. По балансу определяют, способно предприятие выполнить свои обязательства перед третьими лицами или ему грозят финансовые затруднения.

Следовательно, бухгалтерский баланс как элемент метода бухгалтерского учета подытоживает процедуру обработки бухгалтерских данных, обобщая их в информационную модель, характеризующую имущественно-финансовый потенциал предприятия. Благодаря бухгалтерскому учету идентифицируются, оцениваются, классифицируются и регистрируются все факты хозяйственной жизни предприятия, которые отражаются и накапливаются в учетных системах, а затем отражаются в бухгалтерском балансе.

Необходимо отметить, что оценка результатов хозяйственной, финансовой деятельности предприятий напрямую связана с анализом данных, предоставляемых в финансовой отчетности, в частности в бухгалтерском балансе.

Общей целью анализа баланса являются выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованными пользователями отчетности.

В качестве объекта исследования выступило АО «Локомотив», которое оказывает услуги локомотивной тяги. АО «Локомотив» занимает доминирующее положение на рынке, поэтому отстаивает тариф на свои услуги в антимонопольных органах. Потребителями услуг Общества являются АО «НК «КТЖ» (84%), пассажирские перевозчики (15,5%) и частные потребители (0,5%). Главная цель Компании - предоставление безопасных, надежных и эффективных услуг локомотивной тяги перевозчикам грузов и пассажиров

Для АО «Локомотив» 2015 год охарактеризован тем, что прирост имущества предприятия составил 21,6%. Отмечено неравномерное увеличение долгосрочных и текущих активов. Произошли изменения в структуре активов предприятия: если в 2014 году основные средства составляли 43,6% от стоимости имущества, то на конец 2015 года их удельный вес сократился до 37,2%. Доля текущих активов возросла с 55,5% до 62,6%.

Источники формирования активов предприятия за 2013 год увеличились на 21%, за 2014 и 2015 годы – в 2,1 раз. Также произошло увеличение собственных средств: за 2013 год – на 61,2%, за 3 года – в 3,6 раза. Благоприятным фактором является снижение привлеченных средств АО «Локомотив» на 21,3% за 2015 год, что укрепляет финансовую устойчивость предприятия.

Текущие обязательства АО «Локомотив» в начале 2014 года составляли 1,1 млрд. тенге, за год их величина была увеличена до 1,6 млрд., однако за период 2014 года произошло уменьшение текущих обязательств на 21,3%.

Анализ коэффициента текущей ликвидности, показал, что в 2013 году текущие обязательства превышали текущие активы на 5%, но в 2014-2015 году положительная динамика текущих активов определила увеличение данного коэффициента до 2, что означает, что на конец 2015 года текущие активы превысили текущие обязательства более чем в 2 раза.

Большую часть текущих активов предприятия составляют товарно-материальные запасы, наиболее ликвидные активы составили в 2013 году 29% от суммы текущих обязательств, по итогам же 2015 года критическая ликвидность увеличилась и составила уже 65% от суммы текущих обязательств. Рост данного показателя свидетельствует об увеличении уровня платёжеспособности предприятия. Коэффициент оборачиваемости всех активов АО «Локомотив» в 2015 году снизился по сравнению со средним показателем за трёхлетний период, равный 1,41 и составил к концу 2015 года 1,2, что указывает на недостаточный объем производства компании по сравнению с размером капиталовложений в суммарные активы.

Динамика показателя соотношения собственного и заёмного капитала характеризует повышение финансовой устойчивости предприятия: если в 2013 году заемный капитал превышал собственный на 45%, то в 2014-2015 годах изменение структуры пассивов баланса АО «Локомотив» привело к тому, что собственные средства превысили сумму заемных средств предприятия: причем в 2014 году их отношение составляло 92%, тогда как в 2015 году заемный капитала предприятия составил 45% от суммы собственного капитала предприятия.

В рамках курсовой работы представляется проект внедрения энергосберегающих технологий. Результатом реализации программ энергосбережения является получение дополнительной прибыли посредством снижения себестоимости продукции в части ее энергетической составляющей, что высвобождает средства на воспроизводство основного капитала и обеспечивает инвестиционные ресурсы для обновления производственной базы предприятий.

Акционерное общество «Локомотив» входит в число крупнейших потребителей энергоресурсов. Расходы на горючее и электричество в структуре общих затрат составляют порядка 43 процентов. Поэтому проект энерго- и ресурсосбережения являются для АО «Локомотив» весьма актуальным.

Проект консолидирует в себе современные технические решения в области электроэнергетики, единства измерений, информационных технологий. В АО «Локомотив» разработан и постепенно воплощается в жизнь комплекс мер, направленных на повышение энергоэффективности. В их числе – внедрение системы автоматизированного управления ведением поезда на основе выбора энергетически оптимального режима движения (система автоведения), а также АСУ «Энергодиспетчерская тяги».

В течение последних лет, с 2013 по 2015 годы уже проводились испытания автоматизированной системы управления контроля расхода дизельного топлива. На нескольких локомотивах был установлен набор датчиков и при помощи специальной программы появилась возможность контролировать расход топлива при движении поезда на конкретном участке пути. Испытания прошли успешно, и это послужило толчком к разработке и внедрению АСУ «Энергодиспетчерская тяги».

Стоимость проекта «Внедрение АСУ «Энергодиспетчерская тяги» составляет 1174 млн. тенге. Срок окупаемости проекта составляет 3 года 10 месяцев, проект экономически целесообразен. Основным инвестором реализации проекта является материнская компания АО «Национальная Компания «Казахстан Темир Жолы».

По прогнозным данным, общий экономический эффект от реализации мероприятий, направленных на повышение энергоэффективности, должен составить более 8 млрд. тенге, а это 11 процентов от стоимости энергозатрат. Помимо этого удастся сэкономить еще 400 млн. тенге за счет снижения вредных выбросов в атмосферу.

Таким образом, цель, поставленная в рамках курсовой работы, достигнута, задачи – решены.

Список использованных источников

Нормативно-правовые акты

- Закон № 234-III «О бухгалтерском учете и финансовой отчетности» от 28.02.2007г. (с изменениями и дополнениями по состоянию по состоянию на 29.09.2014г.) [Электронный ресурс]: режим доступа: http://online.zakon.kz/,свободный

Научная литература

- Абрютина, М.С. Анализ Финансово-экономической деятельности предприятия: Учебно-практическое пособие [Текст] / М.С.Абрютина. - М.: Дело и Сервис, 2011.-365с.

- Айрих, Н. Рабочий план счетов по МСФО: Аналитика по группам счетов, сравнение с типовым планом счетов [Текст] / Н. Айрих // Бюллетень Бухгалтера. - 2014. - № 6. - С.16-18.

- Айтжанова, Ж.Н. Учёт, отчётность и аудит устойчивого экономического развития: Монография [Текст]/Ж.Н. Айтжанова. – Алматы.: АИЭиС, 2015. -115 с.

- Анализ бухгалтерского баланса коммерческой организации с помощью финансовых коэффициентов [Электронный ресурс]/режим доступа: http://www.1-fin.ru/?id=758,свободный

- Бровина,Т.М. Анализ бухгалтерского баланса: практикум [Текст]// Т.М.Бровина, М.Л.Репова. - 2-е изд. испр. и доп. - Архангельск: АГТУ, 2011.-154с

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Электронный ресурс]/режим доступа: www.aup.ru/library.

- Дюсембаев, К.Ш. Аудит и анализ в системе управления финансами: Теория и методология [Текст] / К.Ш.Дюсембаев. – Алматы.: Экономика, 2014.-216 с.

- Дюсембаев, К.Ш. Аудит и анализ финансовой отчетности: Учеб. пособие для вузов [Текст] / К.Ш.Дюсембаев, З.К. Дюсембаева, С.К. Егембердиева. – Алматы.: Каржы-каражат, 2011.-512 с.

- Жуйриков, К.К. Анализ прибыли и рентабельности [Текст] / К.К. Жуйриков // Бухгалтер и налоги. - 2012. - №12 - С. 15-16

- Назарова, В.Л. Бухгалтерский учёт хозяйствующих субъектов [Текст] / В.Л.Назарова. – Алматы.: Экономика, 2015. -374с.

- Попова, Л.А. Бухгалтерский учёт на предприятии: Учеб. Пособие [Текст]/Л.А.Попова. - Караганда: Кубуп, 2012. - 121 с.

- Проскурина, В.П. Бухгалтерский учет от азов до баланса [Текст]: / В.П. Проскурина - Алматы.: LEM, 2014. – 421с.

- Проскурина, В.П. Бухгалтерские проводки по структурным подразделениям в Республике Казахстан [Текст]: / В.П. Проскурина - Алматы.: LEM, 2014г. – 112с.

- Радостовец, В.К. Бухгалтерский учет на предприятии [Текст]/ В.К.Радостовец. – Алматы: Кайнар, 2013. - 728с.

- Поршнев, А.Г. Анализ ликвидности баланса. Центр Дистанционного Образования «Элитариум» [Электронный ресурс]/режим доступа: www.elitarium.ru.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии [Текст] / Н.В.Пошерстник. – М.: Проспект, 2010. – 552с.

- Сапожникова Н.Г. Бухгалтерский учет [Текст]/ Н.Г.Сапожникова. – М.: КНОРУС, 2011. – 480с.

- Совместный сайт форума профессиональных бухгалтеров и коллегии аудиторов РК [Электронный ресурс]: режим доступа: http://www.kz-adviser.kz

ПРИЛОЖЕНИЕ 1

Рисунок – Группировка активов и пассивов в бухгалтерском балансе

ПРИЛОЖЕНИЕ 2

Рисунок – Классификация балансов

ПРИЛОЖЕНИЕ 3

Дочерние организации

Филиалы

Рисунок - Структура Акционерного Общества «Локомотив»

ПРИЛОЖЕНИЕ 4

Таблица

Динамика основных эксплуатационных показателей АО «Локомотив» в 2013-2015 году

|

Показатели |

Ед.изм |

2013 г. |

2014 г. |

2015 г. |

|

Т-км брутто |

млн. т-км |

363923,712 |

404359,68 |

377907,9 |

|

Общий пробег |

тыс. км |

182313,108 |

202570,12 |

193 878,3 |

|

Линейный пробег |

тыс. км |

165893,616 |

184326,24 |

177 152,90 |

|

Поездо-км |

тыс. км |

141629,625 |

157 366,25 |

150 086,6 |

|

Среднесуточная производительность (грузовое движение) |

тыс. т-км |

1519,2 |

1688 |

1710 |

|

в т.ч. электротяга |

брутто |

1750,5 |

1945 |

1944 |

|

теплотяга |

1326,6 |

1474 |

1516 |

|

|

Средний вес брутто (грузовое движение) |

тонн |

3041,1 |

3379 |

3368 |

|

в т.ч. электротяга |

3230,1 |

3589 |

3596 |

|

|

теплотяга |

2858,4 |

3176 |

3156 |

|

|

Среднесуточный пробег (грузовое движение) |

км |

515,7 |

573 |

586 |

|

в т.ч. электротяга |

569,7 |

633 |

640 |

|

|

теплотяга |

469,8 |

522 |

541 |

|

|

Техническая скорость |

км/ч |

43,344 |

48,16 |

48,1 |

ПРИЛОЖЕНИЕ 5

Форма финансовой отчетности №1

Приложение 2

к приказу Министра финансов

Республики Казахстан

Наименование организации: АО «Локомотив»

Вид деятельности организации: Оказание услуг локомотивной тяги

Организационно-правовая форма: Акционерное общество

Среднегодовая численность работников: 16 541 человек

Субъект крупного предпринимательства

Юридический адрес организации: г. Астана, ул. Акжайык 5/1

Бухгалтерский баланс по состоянию на 31 декабря 2015 года

тыс. тенге

|

Активы |

Код стр |

На конец отч.периода |

На нач.отч.периода |

|

1 |

2 |

3 |

4 |

|

I Краткосрочные активы |

|||

|

денежные средства |

010 |

46208 |

46552 |

|

краткосрочные финансовые инвестиции |

011 |

- |

- |

|

краткосрочная дебиторская задолженность |

012 |

761050 |

844085 |

|

запасы |

013 |

1704651 |

934455 |

|

текущие налоговые активы |

014 |

||

|

долгосрочные активы, предназначенные для продаж |

015 |

- |

- |

|

Прочие краткосрочные активы |

016 |

0 |

54 |

|

итого краткосрочных активов |

100 |

2511909 |

1825146 |

|

II Долгосрочные активы |

|||

|

долгосрочные финансовые активы |

020 |

- |

- |

|

долгосрочная дебиторская задолженность |

021 |

- |

- |

|

инвестиции, учитываемые методом долевого участия |

022 |

||

|

инвестиционная недвижимость |

023 |

- |

- |

|

основные средства |

024 |

1494064 |

1439831 |

|

биологические активы |

025 |

- |

- |

|

разведочные и оценочные активы |

026 |

- |

- |

|

нематериальные активы |

027 |

7005 |

34328 |

|

отложенные налоговые активы |

028 |

- |

- |

|

прочие долгосрочные активы |

029 |

||

|

итого долгосрочных активов |

200 |

1501366 |

1474159 |

|

Баланс (стр100+стр200) |

4013275 |

3299305 |

|

|

Продолжение Приложения 5 |

|||

|

1 |