Баланс и отчетность (Бухгалтерская отчетность ООО «Рязоптплюс»)

Содержание:

Введение

Как известно работа любой организации невозможна без бухгалтерии. Основой любой бухгалтерии является отчетность. В бухгалтерском учете отчетность является этапом, на котором происходят обобщение накопленной учетной информации.

Бухгалтерская отчетность служит одним из важнейших источников информации об условиях и результатах деятельности организации, доступных различным группам пользователей.

Отчетность используется для текущего руководства деятельностью организаций, ее данные необходимы для анализа производственно-финансовой деятельности. С ее помощью выявляют причины отклонений от заданных параметров, вскрывают неиспользованные резервы производства.

Бухгалтерский баланс - это один из основных элементов метода бухгалтерского учета. Бухгалтерский баланс открывает и закрывает текущий бухгалтерский учет. В нем обобщенно отражаются средства предприятия по составу и размещения и по источникам формирования и целевому назначению на определенную дату.

Актуальность рассмотрения бухгалтерской отчетности заключается в необходимости правильно вести бухгалтерскую деятельность в современных условиях.

Цель работы: рассмотреть бухгалтерскую отчетность, в частности бухгалтерский баланс.

Задачи работы:

- Рассмотреть бухгалтерскую отчетность

- Изучить понятие и виды бухгалтерского баланса

- Рассмотреть бухгалтерскую отчетность ООО «Рязоптплюс»

Предмет исследования: бухгалтерская отчетность предприятия

Объект исследования: Бухгалтерская отчетность ООО «Рязоптплюс»

В связи с тем, что бухгалтерский учет очень востребован был всегда, изучением его проблем занимаются различные ученые достаточно долгий период времени. Зарождение учета произошло еще в Древнем мире. Расцвет экономического направления в теории бухгалтерского учета приходится на конец XIX — начало XX в. В современном мире, в России, идет развитие бухгалтерского учета с ориентировкой на МСФО.

Структура работы: Введение, 2 главы, Заключение, Список использованной литературы, Приложение

Глава 1. Понятие и виды бухгалтерского баланса

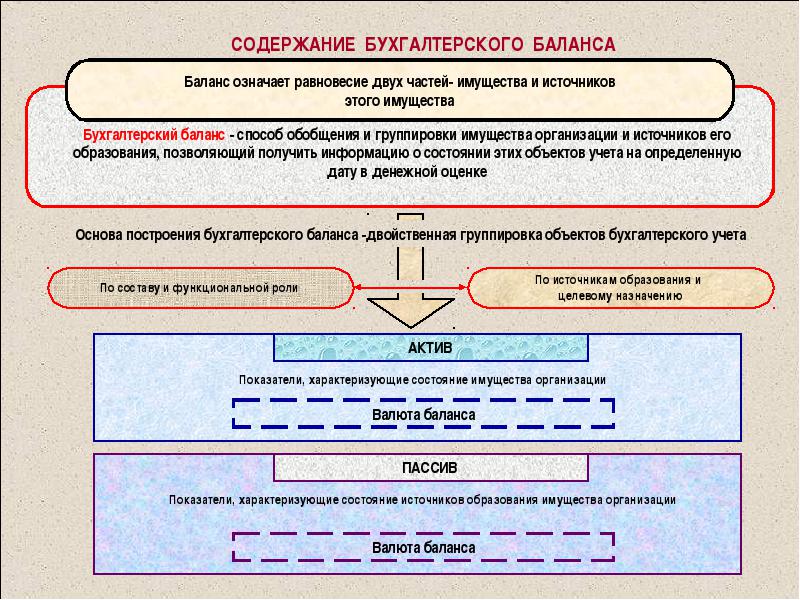

Бухгалтерский баланс — это элемент метода бухгалтерского учета, представляющий собой способ обобщенной группировки имущества организации по функциональной роли и источникам его образования в денежной оценке на определенную дату.[7]

Само слово баланс в бухгалтерском учете имеет два значения:

- Равенство итогов по дебету и кредиту счетов, по аналитическим и синтетическим счетам, а так же по активу и пассиву.

- Основная форма бухгалтерской отчетности, которая показывает состояние имущества организации, формирование его источников в денежной форме на определенную дату.

Если рассматривать бухгалтерский баланс в частном порядке, то можно сказать, что он

— представляет состав и структуру средств и источников в разрезе видов и групп;

— оценивает удельный вес каждой группы средств и источников, а также их взаимосвязь и взаимозависимость;

— отражает количественные и структурные изменения в составе имущества и представляет собой способ обобщения совокупности имущества на определенный момент.[9]

Классификация бухгалтерского баланса.

- По времени составления

- По объему информации

- По формам собственности

- По объекту отражения

- По характеру деятельности

- По способу очистки

Рассмотрим каждый пункт.

К категории времени относятся такие виды как вступительный баланс, периодический или текущий, ликвидационный, разделительный, объединительный, санируемый, книжный, генеральный.

Вступительный баланс – это тот, который составляется при создании организации.

Периодический составляется по периодам в течение всего времени существования организации.

Ликвидационный, соответственно, при ликвидации организации.

Разделительный составляется, когда происходит разделение организации на части.

Объединительный —при объединении нескольких организаций.

Санируемый — составляется при признаках банкротства организации.

Книжный — составляет на основании только книжных записей без предварительной их проверки путем инвентаризации.

Генеральный — основывается на учетных записях и данных инвентаризации.

По объему информации баланс делится на единичный, сводный, консолидированный.

Единичный отражает деятельность только одной организации.

Сводный отражает деятельность нескольких организаций.

Консолидированный объединяет балансы юридически самостоятельных организаций, но зависимых в финансовом отношении.

По формам собственности различают балансы организаций:

— государственных;

— муниципальных;

— смешанных и совместных;

— частных; общественных.[12]

По объекту отражения баланс бывает самостоятельным, отдельным.

К первому относится баланс, который имеет только организация, являющаяся юридическим лицом. Ко второму относится баланс, который составляют структурные подразделения организации.

По способу очистки баланс бывает

- баланс брутто, которые включают регулирующие статьи: амортизацию основных средств и нематериальных активов, торговую наценку;

- баланс нетто, которые исключают указанные выше регулирующие статьи.

При составлении баланса необходимо соблюдать некоторые требования.

- Правдивости. Необходимы обоснования показателей баланса документами, записями в учетных регистрах, бухгалтерскими расчетами и инвентаризацией.

- Реальности. То есть соответствия оценок статей баланса объективной действительности.

- Единства. Это требование заключается в построении баланса на единых принципах учета и оценки.

- Преемственности. То есть последующий баланс должен исходить из предыдущего.[14]

В традиционном варианте бухгалтерский баланс представляет собой таблицу. Она состоит из двух частей: в левой части расположен актив, в правой пассив.

Актив отражает имущество по составу и размещению, пассив отражает имущество по источникам образования.

В мировой практике применяются две формы бухгалтерскою баланса: горизонтальный и вертикальный. При горизонтальной форме активы показываются в левой части баланса, а пассивы — в правой. Вертикальная форма баланса предполагает последовательное расположение балансовых статей актива и пассива. В настоящее время в России согласно МСФО применяется вертикальная форма баланса.[20]

При обеих формах существует общий подход к группировке активов и пассивов. Так же учитывается последовательность в расположении балансовых показателей. Они объединяются в группы, которые группируются по разделам.

Вертикальные взаимосвязи показателей актива баланс предполагают их расположение в порядке повышения уровня ликвидности. В начале отражаются менее ликвидные статьи, например, нематериальные активы, основные средства, долгосрочные инвестиции, а в конце — наиболее ликвидные, такие как денежные средства в кассе, на расчетном и валютном счетах, в расчетных документах.

В балансе предусмотрены два раздела: внеоборотные и оборотные активы.

К первому относятся основной капитал, долгосрочные активы, постоянные активы, иммобилизованные активы. Ко второму - оборотный капитал, краткосрочные активы, текущие активы, мобильные активы

К долгосрочным активам относятся нематериальные активы, основные средства, доходные вложения в материальные ценности, результаты исследований и разработок, долгосрочные финансовые вложения, отложенные налоговые активы, прочие.

В состав оборотных активов входит имущество, которое используется в течение года или нормального производственного цикла, который может превышать этот срок. Оборотные активы требуют постоянного восполнения. Они объединены в отдельные группы: запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы.[13]

Рассмотрим взаимодействие статей актива и пассива. Основной момент – статьи актива должны находиться напротив статей пассива, источника образования актива.

Можно выделить три раздела пассива.

- капитал и резервы, к которым относится собственный капитал, долгосрочные пассивы, постоянные пассивы, перманентный капитал

- долгосрочные обязательства - заемный капитал, долгосрочные пассивы, постоянные пассивы, перманентный капитал;

- краткосрочные обязательства - заемный капитал, краткосрочные пассивы, текущие пассивы.

Для третьего раздела определяющим является уставный капитал для акционерные общества, общества с ограниченной ответственностью и др.

В государственных и муниципальных предприятиях эта часть имущества представлена уставным фондом.

Третий раздел включает также части собственного капитала, созданного в процессе осуществления финансово-хозяйственной деятельности организации. Сюда можно отнести нераспределенную прибыль отчетного года и прошлых лет, резервный и добавочный капитал, собственные акции, выкупленные у акционеров. В последнем варианте бухгалтерского баланса из состава добавочного капитал выделен показатель, отражающий результат переоценка внеоборотных активов.

В четвертом разделе раскрывается содержание долгосрочных заемных источников, отложенных налоговых обязательств, оценочных и прочих долгосрочных обязательств.[17]

В пятом разделе баланса отражаются заемные источники в виде ссуд банков и займов со сроком погашения в течение 12 мес. после отчетной даты и различные виды кредиторской задолженности.[15] Особое место в данном разделе занимают источники собственных средств, не вошедшие в предыдущие разделы баланса: доходы будущих периодов, резервы предстоящих расходов, прочие обязательства и др.[16]

Итог баланса называется валютой баланса.

Существует формула :

Активы = Собственный капитал + Заемный капитал.

Валюта актива и пассива баланса всегда совпадают. Это происходит потому, что в обеих частях баланса представлено одно и то же имущество.

Для автоматизированной обработки каждая стока баланса имеет свой код.

Так же для отражения состояния и динамики имущества организации и источников его формирования в балансе предусмотрены три графы для цифровых показателей. К ним относятся показатели на начало и конец текущего, предыдущего и предшествующего предыдущему отчетного периодов, рассчитывающихся в месяцах, кварталах, годах.

Бухгалтерский баланс составляется в денежном измерителе (в рублях), представляется в тысячах и (или) миллионах рублей.

Информация о составе, структуре и динамике имущества организации и источников его формирования отражается в статическом и обобщенном виде. [18]

Например, все денежные средства (наличные, на расчетном, валютных и специальных счетах в банках, переводы в пути и денежные документы) представлены всего одним показателем «Денежные средства» в разделе «Оборотные активы» баланса. [11]

Для формирования детализированной информации в состав бухгалтерской отчетности предусмотрено примечание в виде отдельного отчета о движении денежных средств.

Содержание бухгалтерского баланса складывает такие его характеристики:

- полнота охвата совокупности всех хозяйственных операций предприятия;

- осуществление экономически обоснованной группировки хозяйственных процессов;

- отражение связей между хозяйственными явлениями с поддерживанием типовой корреспонденции счетов.

Значение баланса:

- это основа бухгалтерской отчетности о результатах хозяйственной и финансовой деятельности предприятия;

- основной источник информации об имущества и финансовом состоянии субъектов хозяйствования;

- информационная база для налоговых органов, кредитных организаций и органов государственного управления имуществом;

- информационное обеспечение для финансового планирования предприятия, контроля денежных потоков, согласно полученной прибыли.[8]

Бухгалтерский баланс – это способ обобщенного отражения в денежной форме хозяйственных средств источников их формирования на дату баланса.

Данные о том, какие именно активы за счет чего приобретены, точно вычислить по балансу нельзя, их можно узнать из первичных документов.

В случае неравенства общего итога актива и пассива можно сделать вывод, что допущена ошибка: или в учетных регистрах или при составлении баланса.

В процессе хозяйственной деятельности хозяйственные средства и их источники увеличиваются или уменьшаются, в результате чего изменяются соответствующие статьи баланса.

Можно так же отметить:

- каждая хозяйственная операция отражается в двух статьях баланса (по дебету одного счёта и по кредиту другого);

- итоги актива и пассива баланса изменяются только тогда, когда средства поступают на предприятие или выбывают за его пределы;

- равенство между итогами актива и пассива баланса сохраняется после любой хозяйственной операции (если только не допущена ошибка).[6] Данные бухгалтерского баланса по статьям учёта не только отражают наличие хозяйственных средств и их источников на определённую дату, но и дают информацию о финансовом состоянии предприятия, необходимую для управления предприятием и для предоставления её внешним пользователям.

«Чистая» показатели баланса, можно увидеть, чем располагает предприятие, какова его прибыльность, велика ли его задолженность другим предприятиям, в состоянии ли предприятие расплатиться со своими долгами.

Целью составления Баланса является предоставление пользователям полной, правдивой и не предвзятой информации о финансовом состоянии предприятия на отчётную дату.

Содержание бухгалтерского баланса состоит:

1) в полноте охвата хозяйственных процессов предприятия во всей совокупности;

2) в осуществлении экономически обоснованной группировки хозяйственных процессов;

3) в отражении связей между хозяйственными явлениями и типовой корреспонденции счетов.[15]

Актив и пассив баланса состоит из отдельных статей.

Статья баланса - показатель, который отражает величину конкретного экономически однородного вида средств, источников их возникновения, средства в денежном выражении на определённую дату.

Денежное выражение - это оценка статьи.

К активу относятся статьи, которые отражают степень движения имущества (степень ликвидности).

Ликвидность баланса - возможность мобилизовать средства (активы) которые есть в наличии для оплаты долгов (пассивов) в установленные сроки.

К пассиву относятся статьи, которые показывают величину средств (капитала), вложенных в хозяйственную деятельность предприятия, и степень срочности возврата обязательств.

Статьи баланса, составлены по определённой системе, согласно с законодательством, объединены в разделы Актива и Пассива баланса.

Актив и Пассив баланса состоит из следующих разделов актива баланса:

1) необоротные активы;

2) оборотные активы;

3) расходы будущих периодов;

4) необоротные активы и группы выбытия;

и разделов пассива баланса:

1) собственный капитал;

2) обеспечение будущих расходов и платежей;

3) долгосрочные обязательства;

4) текущие обязательства;

5) доходы будущих периодов.

Итоги актива и пассива называются валютой баланса.

В системе бухгалтерской отчетности баланс занимает центральное место, так как информация, отраженная в нем, дает возможность формировать общее представление об объеме, структуре и состоянии имущества организации, о его обеспечении собственными и привлеченными источниками покрытия, дает представление о финансовых результатах деятельности организации за три отчетных периода. Эта информация важна для внутренних и внешних пользователей бухгалтерской отчетности, так как позволяет оценить рентабельность, платежеспособность и кредитоспособность организации, состояние и эффективность использования ресурсов, состояние кредитных и расчетных отношений, а также эффективность финансово-хозяйственной деятельности.

Глава 2. Бухгалтерская отчетность ООО «Рязоптплюс»

Общество с ограниченной ответственностью «Рязоптплюс» действует на основании Устава. Управление предприятием осуществляется в соответствии с действующими нормативными актами Российской Федерации и Уставом предприятия.

ООО «Рязоптплюс» является коммерческой организацией. Основные виды деятельности – оптовая и розничная торговля.

Высшим органом общества является общее собрание участников общества. Руководство текущей деятельностью общества осуществляется единолично исполнительным органом общества – директором.

Организационная структура управления представляет собой линейно-функциональную. Директору подчиняются: главный бухгалтер, коммерческий директор, начальник юридического отдела, начальник отдела закупок. К каждому из подчиняющихся генеральному директору относится соответствующий отдел с необходимым количеством специалистов.

Организация бухгалтерского учета в ООО «Рязоптплюс» осуществляется в соответствии с Федеральным Законом РФ «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ.

Экономической службой является бухгалтерия, главными задачами которой являются минимизация издержек и управление расходами. В структуре шесть работников: главный бухгалтер, заместитель главного бухгалтера, бухгалтер материального стола, кассир, бухгалтер по реализации, бухгалтер по расчету заработной платы.

Функции бухгалтерской службы в ООО «Рязоптплюс»:

1) формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности Общества;

2) обеспечение контроля за наличием и движением имущества, использованием трудовых, материальных и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3) осуществление (совместно с другими службами) экономического анализа финансово-хозяйственной деятельности по данным бухгалтерского учета и отчетности в целях выявления мобилизации внутрихозяйственных ресурсов.

Первичный бухгалтерский учет осуществляют бухгалтера соответствующих столов учета.

Директором была утверждена учетная политика для целей бухгалтерского учета и для налогообложения на текущий год, подготовленная главным бухгалтером. Она представляет собой совокупность способов ведения бухгалтерского учета, утвержденных и принятых на практике.

В учетной политике раскрывается информация о доходах и расходах общества; классификация имущества, их оценка; способы начисления амортизации; формирование резервов и т.д. К учетной политике относится перечень приложений, в котором раскрывается информация об особенности проведения инвентаризации, правила документооборота, план счетов.

Реализация продукции, выполнение работ и предоставление услуг осуществляются по ценам и тарифам, устанавливаемым директором посредством приказов.

При торговле, организация может учитывать товар либо по стоимости его приобретения, либо по продажной стоимости, способ учета так же отражается в учетной политике учитывает товар по стоимости приобретения.

Учетную политику предприятия характеризуют кассовый метод, линейное списание основных средств. При кассовом методе датой получения доходов считается день, в который соответствующие денежные средства поступили на счета в банках, а расходами признаются затраты только после их фактической оплаты. Оплатой товара признается прекращение встречного обязательства приобретателем перед продавцом, которое непосредственно соответствующих товаров.

Учет амортизации основных средств проводится линейным способом, что обусловлено его простотой для небольшого размера заключается в списании стоимости объекта равными суммами в течение срока его службы, норма амортизации при этом рассчитывается как отношение единицы к сроку полезного использования объекта основных средств.

На предприятии действует положение по бухгалтерскому учету 18/02 «Учет расчетов по налогу на прибыль организаций», согласно которому, прибыль по данным бухгалтерского учета, умноженная на ставку налога на прибыль (20%), называется условным расходом по налогу на прибыль, и наоборот, убыток по данным бухучета, умноженный на налоговую ставку, называется условным доходом по налогу на прибыль. Кроме того, правила учета доходов и расходов различаются в бухгалтерском и налоговом учетах. Такая разница может быть двух типов: временная и постоянная. Прибыль по данным налогового учета, умноженная на налоговую ставку, называется текущим налогом на прибыль. Отдельная проводка на сумму текущего налога на прибыль не делается. Кроме налога на прибыль, организация выплачивает следующие налоги:

1) Налог на добавленную стоимость высчитывается по отгрузке товара. Ставка НДС равна 18%.

2) Налог на имущество, ставка равна 2,2%.

3) Налог на доходы физических лиц (НДФЛ), ставка равна 13%.

4) Отчисления в Пенсионный Фонд РФ, ставка равна 22%.

5) Отчисления в Фонд Социального Страхования РФ, ставка равна 2,9% (страхование от несчастных случаев 0,2%, страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 2,9%).

6) Отчисления в Фонд Обязательного Медицинского Страхования РФ, ставка равна 5,1%.

Расчеты налоговой базы и составление документов в налоговые органы производится в соответствии с налоговым кодексом РФ.

Бухгалтерский учет ведется с использованием компьютерной программы автоматизации бухгалтерского и налогового учета "1С: Бухгалтерия", версия 8. Основные особенности «1С: Бухгалтерия»:

-ведение синтетического и аналитического учета применительно к потребностям предприятия;

- хранение полной информации о контрагентах (контактная информация, банковские счета, регистрационные коды) и сотрудниках организации (паспортные данные, индивидуальные коды, должность, размер оклада);

- автоматическое формирование различных форм бухгалтерской и налоговой отчетности;

-получение всей необходимой отчетности и разнообразных документов по синтетическому и аналитическому учету.

Форма бухгалтерского учета, применяемая на предприятии, – журнально-ордерная, но автоматизированная с помощью бухгалтерских программ.

Совершение любых операций оформляется первичными учетными документами, фиксирующими факт совершения операций. Первичные учетные документы являются основанием для отражения операций в бухгалтерском учете. Для оформления первичных учетных документов применяются бланки унифицированных форм первичной учетной документации.

Первичные учетные документы являются основанием для записей в регистрах бухгалтерского учета, а именно в журналах — ордерах, ведомостях по вновь открытым и закрытым балансовым и внебалансовым счетам на бумажном носителе и в электронном виде, оборотно-сальдовой ведомости.

Исходными данными для программы 1С являются проводки, вносимые в журнал хозяйственных операций. В программу следует вводить все проводки, отражающие хозяйственную деятельность предприятия.

С помощью режима «Документы» в журнал операций можно ввести данные о некотором документе, например, платежном поручении, накладной, и связанные с ними проводки, которые автоматически рассчитываются по заданным формулам.

На основании введенных проводок формируется отчетность и различные вспомогательные документы:

-оборотно-сальдовую ведомость;

-анализ счета;

-обороты счета;

-журнал-ордер и ведомость по счету;

-сводные проводки;

-анализ счета по датам;

- отчет по журналу операций;

-карточку счета.

Документы могут содержать сведения за месяц, квартал, год или любой другой период времени.

Основные средства учитываются на счетах по их учету в первоначальной оценке. В ООО «Рязоптплюс» начисление амортизации по объектам основных средств, в соответствии с учетной политикой, производится линейным способом по всем группам основных средств. Движение основных средств отражается в первичных документах: акт приёмки-передачи, накладная на внутреннее перемещение, акт о ликвидации основных средств.

При поступлении основных средств на предприятие оформляется акт приёмки-передачи основных средств на каждый принятый в эксплуатацию объект. Основные средства принимаются на учёт по первоначальной стоимости определённой в акте приёмке-передачи основных средств. Так как на предприятии журнально-ордерная форма, то документальным основанием для ведения учёта являются первичные документы и накопительные ведомости. Учёт ведётся в журнале-ордере N4 .

Для учёта основных средств используются синтетические счета : 01 «Основные средства» и 02 «Амортизация основных средств».

Полученные материалы также своевременно оприходуются. Оприходование материалов оформляется приходным ордером. Также движение и внутреннее перемещение оформляются накладной. Отпуск материалов со склада оформляется требованием, накладной. Исходными данными для учёта материалов являются: «Оборотная ведомость по движению материалов», «Ведомость поступления материалов», «Ведомость расхода материалов».

Синтетический учёт материальных ценностей ведётся на активном счёте 10 «Материалы». Движение материальных ценностей учитывается в ряде журналов-ордеров. Основные записи, касающиеся поступления материалов, фиксируются в журнале-ордере N6 на кредите счёта 60 «Расчёты с поставщиками и подрядчиками». Здесь учитываются приобретения и заготовления материалов, расчёты с поставщиками.

Для проведения проверки наличия числящихся на балансе основных средств и прочих материальных ценностей, их сохранности и правильности хранения, а также проверки их учета проводится инвентаризация. Для ее проведения создается инвентаризационная комиссия. Комиссия в присутствии кладовщика и других материально ответственных лиц проверяет фактическое наличие материальных ценностей путем обязательного их пересчета.

По итогам могут быть оформлены акты на списание или оприходование материальных ценностей.

В кассах организаций наличные деньги могут находится в пределах лимитов, установленных банками по согласованию с руководителем предприятия. Лимит остатка наличных денег в кассе учреждения банков устанавливают ежегодно. В ООО «Рязоптплюс» данный лимит не должен превышать 20000 руб.

Движение наличных денежных средств должно отражаться приходным кассовым ордером для оформления поступления в кассу наличных денежных средств, расходным кассовым ордером для оформления выдачи наличных денег из кассы. Движение наличных денежных средств на предприятии отражается в кассовой книге.

Для обобщения информации о наличии и движении денежных средств в кассе организации предназначен счет 50 «Касса».

Для учета безналичных расчетов предприятия используется счет 51 «Расчетный счет».

В конце месяца все проделанные хозяйственные операции отражаются в журнале-ордере № 2.

Важным элементом бухгалтерского учета является обеспечение надлежащего хранения бухгалтерских документов и учетных регистров. Для хранения документов выделено специальное помещение, оборудованное стеллажами – архив. Все использованные бухгалтерские документы и регистры в установленные сроки передаются в архив.

Отчетность ООО «Рязоптплюс» подразделяется на квартальную и годовую. К промежуточной бухгалтерской финансовой отчетности относятся:

1) бухгалтерский баланс (форма № 1);

2) отчет о прибылях и убытках (форма № 2).

Промежуточная отчетность составляется за квартал, полугодие, 9 месяцев.

Годовая бухгалтерская финансовая отчетность включает все пять форм: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движение денежных средств и приложение к бухгалтерскому балансу.

Данные в эти отчетные формы переносятся с регистров аналитического учета (натуральные показатели) и регистров синтетического учета (стоимостные показатели). Все формы бухгалтерской отчетности заверяются подписями генерального директора и главного бухгалтера, а также печатью.

К промежуточной налоговой отчетности относятся:

1) налоговая декларация по налогу на прибыль;

2) расчетная ведомость по средствам фонда социального страхования;

3) расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование;

4) расчеты авансовых платежей по налогу на имущество организаций;

5) налоговая декларация по НДС.

К годовой налоговой отчетности относятся:

1) налоговая декларация по налогу на прибыль;

2) расчетная ведомость по средствам ФСС РФ за год;

3) декларация по взносам на обязательное пенсионное страхование для лиц, производящих выплаты;

4) индивидуальные сведения о работниках и справка НДФЛ-2;

5) налоговая декларация по налогу на имущество организаций;

6) статистическая отчетность.

Таким образом, организация бухгалтерского учета в ООО «Рязоптплюс» находится на удовлетворительном уровне, но имеет ряд существенных недостатков, основным из которых является отсутствие ряда внутренних нормативных документов: график документооборота, перечень лиц имеющих право подписи первичных документов, перечень лиц имеющих право получения денег в подотчет, инструкции по отчетности за командировки, инструкции ведения договорной работы.

По организации бухгалтерского учета в ООО «Рязоптплюс» можно сделать вывод, что информация бухгалтерского учета из подразделения в подразделение предприятия поступает своевременно в полном и достоверном объеме. Также нужно отметить высокую оперативность, все совершенные операции отражаются в бухгалтерском учете в тот день, когда они были совершены, благодаря упрощению рутинной работы бухгалтера с помощью специальных программ.

Заключение

В первой главе данной работы была рассмотрена бухгалтерская отчетность. В частности уделено внимание бухгалтерскому балансу.

Бухгалтерская отчетность служит одним из важнейших источников информации об условиях и результатах деятельности организации, доступных различным группам пользователей.

Отчетность используется для текущего руководства деятельностью организаций, ее данные необходимы для анализа производственно-финансовой деятельности. С ее помощью выявляют причины отклонений от заданных параметров, вскрывают неиспользованные резервы производства.

Бухгалтерский баланс — это элемент метода бухгалтерского учета, представляющий собой способ обобщенной группировки имущества организации по функциональной роли и источникам его образования в денежной оценке на определенную дату.[7]

В системе бухгалтерской отчетности баланс занимает центральное место, так как информация, отраженная в нем, дает возможность формировать общее представление об объеме, структуре и состоянии имущества организации, о его обеспечении собственными и привлеченными источниками покрытия, дает представление о финансовых результатах деятельности организации за три отчетных периода. Эта информация важна для внутренних и внешних пользователей бухгалтерской отчетности, так как позволяет оценить рентабельность, платежеспособность и кредитоспособность организации, состояние и эффективность использования ресурсов, состояние кредитных и расчетных отношений, а также эффективность финансово-хозяйственной деятельности.

Во второй главе была рассмотрена бухгалтерская отчетность ООО «Рязоптплюс».

Бухгалтерский учет ведется с использованием компьютерной программы автоматизации бухгалтерского и налогового учета «1С: Бухгалтерия», версия 8.

На предприятии применяется журнально-ордерная форма бухгалтерского учета, автоматизированная с помощью бухгалтерских программ.

Совершение любых операций оформляется первичными учетными документами, фиксирующими факт совершения операций.

Исходными данными для программы 1С являются проводки, вносимые в журнал хозяйственных операций.

На основании введенных проводок формируется отчетность и различные вспомогательные документы.

Документы могут содержать сведения за месяц, квартал, год или любой другой период времени.

Движение наличных денежных средств должно отражаться приходным кассовым ордером и расходным кассовым ордером.

В конце месяца все проделанные хозяйственные операции отражаются в журнале-ордере № 2.

Важным элементом бухгалтерского учета является обеспечение надлежащего хранения бухгалтерских документов и учетных регистров. Для хранения документов выделено специальное помещение, оборудованное стеллажами – архив. Все использованные бухгалтерские документы и регистры в установленные сроки передаются в архив.

Отчетность ООО «Рязоптплюс» подразделяется на квартальную и годовую.

Таким образом, организация бухгалтерского учета в ООО «Рязоптплюс» находится на удовлетворительном уровне, но имеет ряд существенных недостатков, основным из которых является отсутствие ряда внутренних нормативных документов: график документооборота, перечень лиц имеющих право подписи первичных документов, перечень лиц имеющих право получения денег в подотчет, инструкции по отчетности за командировки, инструкции ведения договорной работы.

По организации бухгалтерского учета в ООО «Рязоптплюс» можно сделать вывод, что информация бухгалтерского учета из подразделения в подразделение предприятия поступает своевременно в полном и достоверном объеме. Также нужно отметить высокую оперативность, все совершенные операции отражаются в бухгалтерском учете в тот день, когда они были совершены, благодаря упрощению рутинной работы бухгалтера с помощью специальных программ.

Список использованных источников

- Налоговый кодекс Российской Федерации: Закон Российской Федерации № 147 – ФЗ от 31.07.1998. Части первая и вторая с изменениями и дополнениями. – М.: Юрайт – Издат, 2014.

- Гражданский кодекс РФ, Часть 1 от 30.11.1994 N 51-ФЗ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014).

- Федеральный закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства»

- Анализ хозяйственной деятельности предприятия. Учебное пособие: / Савицкая Г.В. - М.: Инфра-М, 2012.

- Бухгалтерская (финансовая) отчётность. Учебное пособие: Лащинская Н.В. – М.: Перспектива, 2013.

- Бухгалтерский учет. Учебное пособие: / Димитренко Н.В. Владивосток: ТИДОТ ДВГУ, 2012.

- Бухгалтерская (финансовая) отчетность: учеб. пособие / под ред. проф. В.Д. Новодворского. – М.: ИНФРА-М, 2013.

- Бухгалтерская (финансовая) отчетность: составление и анализ – М.: Омега – Л, 2015.

- Вахрушина М.А. Бухгалтерский управленческий учет: учебное пособие, ВЗФЭИ/ М.А. Вахрушина. – М.: ЗАО «Финстатикформ», 2013.

- Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. – М.: Дело и Сервис, 2013.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия: учебник / В.В. Ковалев, О.Н. Волкова. – М.: Проспект, 2012.

- Кондраков Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: ИНФРА-М, 2013.

- Ковалев В.В. Финансовая отчетность. Анализ финансовой отчетности: учеб. пособие / В.В. Ковалев. – М.: Проспект, 2012.

- Методика финансового анализа деятельности коммерческих организаций / Шеремет А.Д., Негашев Е.В. – М.: Инфра-М, 2014.

- Основы экономики организации: стоимость и структура капитала. Учебное пособие: / Подолякин В.И. – Иваново: ИГТА, 2013.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. – М.: ИНФРА-М, 2014.

- 30. Селезнева Н.Н. Анализ финансовой отчетности организации: учеб. пособие / Н.Н. Селезнева. А.Ф. Ионова. – М.: ЮНИТИ, 2014.

- Финансовый анализ. Учебное пособие: / Бочаров В.В. - СПб.: Питер, 2012.

- Черногорский, С.А. Анализ бухгалтерской отчетности и принятие управленческих решений / С.А. Черногорский, Вэй Ли. – СПб.: Издательский дом Герда, 2012.

Приложение

Приложение 1.

Содержание бухгалтерского баланса

- Понятие и виды ценных бумаг

- КОРПОРАТИВНАЯ КУЛЬТУРА В ОРГАНИЗАЦИИ

- Понятие форс – мажорных издержек

- Интернет - маркетинговые решения для магазина компьютерной техники

- «Типология сообщений интегрированных коммуникаций»

- Маркетинговые структуры на предприятии

- АДАПТАЦИЯ РЕБЕНКА К ШКОЛЕ (ЭМПИРИЧЕСКИЙ АНАЛИЗ СОЦИАЛЬНО- ПЕДАГОГИЧЕСКОЙ АДАПТАЦИИ МЛАДШИХ ШКОЛЬНИКОВ)

- РОЛЬ ИГРОВОЙ ДЕЯТЕЛЬНОСТИ В РАЗВИТИИ САМОЦЕНКИ У ДЕТЕЙ ДОШКОЛЬНОГО ВОЗРАСТА

- РОЛЬ ИГРОВОЙ ДЕЯТЕЛЬНОСТИ В РАЗВИТИИ САМОЦЕНКИ У ДЕТЕЙ ДОШКОЛЬНОГО ВОЗРАСТА (Игра как средство развития самооценки детей дошкольного возраста )

- ИССЛЕДОВАНИЕ ГОТОВНОСТИ ДЕТЕЙ К ШКОЛЬНОМУ ОБУЧЕНИЮ (ИССЛЕДОВАНИЕ ПСИХОЛОГИЧЕСКОЙ ГОТОВНОСТИ ДЕТЕЙ К ШКОЛЬНОМУ ОБУЧЕНИЮ)

- Невербальные проявления эмоциональных состояний человека_

- Франчайзинг как особый вид вертикальных ограничений (Вертикальная интеграция и вертикальные ограничения)