Баланс и отчетность (АО «Чукотэнерго»)

Содержание:

ВВЕДЕНИЕ

Тема настоящего исследования является весьма актуальной, так как учет и контроль за движением денежных средств на счетах предприятия играет серьезную роль в обеспечении правильной организации по денежному обращению среди предприятий.

В современном мире операции с денежными средствами являются неотъемлемой частью хозяйственной жизни любого экономического субъекта. Это обусловлено тем, что все сделки, связанные с поставкой материальных ресурсов или оказанием услуг, сопровождаются денежными перечислениями.

Ведение учета денежных средств на счетах в банках имеет существенное значение в организации своевременных и исполненных надлежащим образом платежей и расчетов, а также в эффективном использовании всей совокупности активов экономического субъекта.

Контрольные мероприятия по организации движения денежных средств на расчетных, валютных и специальных счетах играет очень важную роль, так как несоблюдение платежной дисциплины может привести к увеличению дебиторской и кредиторской задолженности, в частности просроченной и безнадежной. Повышение уровня платежной дисциплины экономического субъекта способствует своевременному и полному исполнению обязательств экономического субъекта перед покупателями, поставщиками и другими контрагентами, и ведет к уменьшению объема дебиторской и кредиторской задолженности, а также, следовательно, к повышению устойчивости экономического положения хозяйствующего субъекта.

Многие ученые внесли значительный вклад в исследование и изучение вопросов по учету денежных средств на расчетных, валютных и специальных счетах.

Однако, не смотря на обширное количество работ ученых, посвященных порядку учета денежных средств на расчетных, валютных и специальных счетах, исследование учета денежных средств на валютных, расчетных и специальных счетах остается актуальным и сейчас.

Целью исследования является разработка предложений по совершенствованию учета операций на специальных счетах организации.

Для выполнения поставленной цели необходимо решить следующие задачи, в числе которых:

- рассмотреть понятие, роль денежных средств и управление денежными потоками;

- рассмотреть учет денежных средств на расчетных и специальных счетах в банках;

- провести анализ характеристик и основных показателей деятельности объекта исследования;

- проанализировать ресурсы и основные экономические показатели исследуемого предприятия;

- исследовать организацию учетной работы на предприятии.

Объект исследования – АО «Чукотэнерго».

Предмет исследования – денежные средства на банковских счетах, их отражение в бухгалтерском учете.

Основным источником исследования послужила бухгалтерская (финансовая) отчетность АО «Чукотэнерго» за 2016-2018 годы, а также учетная политика и внутренние документы организации.

Проведенное исследование обладает как теоретической, так и практической значимостью.

Теоретическая значимость исследования состоит в том, что полученные результаты могут использоваться как теоретическая основа по дисциплине «Бухгалтерский учет, анализ и аудит».

Практическая значимость исследования заключается в том, что разработанные в рамках настоящего исследования предложения по совершенствованию учета операций по специальным счетам АО «Чукотэнерго» могут быть использованы руководством компании для оптимизации системы учета в рамках отражения операций по счетам предприятия.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

1.1 Понятие, роль денежных средств и управление денежными потоками

Деньги — специфический товар, который является универсальным эквивалентом стоимости других товаров или услуг.

Являясь всеобщим эквивалентом, деньги принимают участие в ценообразовании. Деньги выступают в качестве общественного связующего звена между товаропроизводителями. Основная же роль денег в экономике той или иной страны осуществляется в пяти функциях. Также деньги участвуют в формировании государственного бюджета и обслуживают процесс обмена между различными странами.

Денежные средства - это самая ликвидная группа активов предприятия, которая обеспечивает компании максимальный уровень ликвидности, а значит, и свободы выбора действий [15, c. 110].

Выделяют четыре основных вида денег: товарные, обеспеченные, фиатные и кредитные (рис. 1).

Виды денег

Товарные

Кредитные

Фиатные

Обеспеченные

Рис. 1. Виды денежных средств [15, c. 110]

Товарные деньги — это денежные средства, в роли которых выступает товар, который обладает самостоятельной стоимостью и полезностью.

Обеспеченные деньги — это денежные средства, в роли которых выступают знаки или сертификаты. Данные знаки можно обменять по предъявлению на фиксированное количество определенного товара или товарных денег, например на золото или серебро.

Фиатные (символические, декретированные, бумажные,) деньги — это денежные средства, которые не имеют самостоятельной стоимости или данная стоимость несоразмерна с номиналом.

Кредитные деньги — это права требования в будущем в отношении юридических или физических лиц, специальным образом оформленный долг, к примеру в форме передаваемой ценной бумаги, которые можно использовать для покупки какой-либо продукции или оплаты долгов.

Денежные средства - это активы организации, имеющие самую высокую ликвидность.

Основные виды денежных операций представлены на рис. 2.

Виды денежных операций

В зависимости от причин

Платеж электронными деньгами

Безналичный платеж

Наличный платеж

В зависимости от средства платежа

Необязательный платеж

Обязательный платеж

В зависимости от сроков

Платеж с рассрочкой

Отсроченный платеж

Рис. 2 Виды денежных операций [16, c. 104]

К денежным средствам относятся:

– наличные денежные средства в кассе (кассах) организации, в том числе денежные документы - документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся в его кассе;

– денежные средства, находящиеся на расчетном и валютном счетах организации;

– денежные средства, находящиеся на специальных счетах в банке;

– любые другие активы с высокой степенью ликвидности, в том числе платежные карты, корпоративные карты, электронные деньги в интернет-кошельках [25].

Поток денежных средств субъекта хозяйствования представляет собой совокупность распределенных временных потоков поступлений и выплат денежных средств, генерирование которых опосредуется его хозяйственной деятельностью. Очень важная роль управления потоками денежных средств субъекта экономики эффективного уровня может быть установлена следующими важнейшими положениями [9, c. 28].

Эффективностью управления потоками денежных средств обеспечивается финансовое равновесие субъекта хозяйствования в ходе его развития стратегического характера. Темпы данного развития, финансовая устойчивость субъекта экономики в значительной степени могут быть определены тем, насколько разного рода потоки денежных средств выступают синхронизированными между собой во времени и по размерам. Высоким уровнем такого рода синхронизации обеспечивается существенное ускорение реализации стратегических целей развития хозяйствующего субъекта.

Рациональность управления потоками денежных средств субъекта экономики выступает в качестве важного финансового рычага в обеспечении ускорения оборота капитала субъекта хозяйствования. Всему этому способствует уменьшение продолжительности производственного и финансового циклов субъекта хозяйствования, которое достигается в процессе результативности управления его потоками денежных средств, а вместе с тем уменьшение потребности в капитале, который обслуживает хозяйственную деятельность субъекта экономики. Ускоряя при помощи эффективного управления потоками денежных средств компании оборот капитала, ею обеспечивается повышение суммы генерируемой прибыли.

Денежные средства являются наиболее ликвидной категорией активов, которой обеспечивается предприятию в современных условиях рыночной экономики наибольшая степень его ликвидности, а, следовательно, и большая степень свободы в выборе различных действий [26].

Производственно-финансовый цикл функционирования субъекта экономики берет начало с движения его денежных средств и им же заканчивается. Вся деятельность компании, основная цель которой – получение максимальной суммы прибыли, требует от системы управления, чтобы денежные средства постоянным образом преобразовывались в разного рода активы, которые могут обращаться в задолженность дебиторов в процессе продажи выпущенной продукции. Важнейшие результаты производственно-финансовой деятельности субъекта экономики считаются достигнутыми, когда в ходе процесса инкассирования получается поток денежных средств, на основе какого берет начало новый цикл, которым обеспечивается получение необходимой суммы прибыли. Общие для всех субъектов экономики черты присутствуют у движения денежных средств, вместе с тем как сопровождаемые ими изменения в объеме и составе активов - специфичны для каждого субъекта, представлено на рисунке 3.

Расчеты по налогам и сборам из выручки и прибыли

Списание безнадежной дебиторской задолженности

Приток денежных средств по инвестиционной (реализация основных средств…) и финансовой (выпуска акций…) деятельности

Отток денежных средств по инвестиционной (приобретение внеоборотных активов…) и финансовой (выплата дивидендов…) деятельности

Дебиторская задолженность

Денежные средства

Движение денежных средств по текущей деятельности

Реализованная (отгруженная) продукция, товары, работы, услуги

На приобретение оборотных потребленных активов и создание производственных запасов

Рис. 3. Формирование и использование денежных средств в цикле хозяйственной деятельности

Можно представить характеристику потока денежных средств как совокупности во времени распределенных поступлений и разных выплат денежных средств. Есть и альтернативная теоретическая позиция, приверженцами которой в субъекте хозяйствования поток денежных средств отождествляется с его сальдо, с остатком, который есть и в отчете о движении денежных средств, и в бухгалтерском балансе хозяйствующих субъектов [5].

Согласно ПБУ 4 «Отчет о движении денежных средств» под денежным потоком понимают поступление и расходование денежные средств и их эквивалентов. В денежные средства входят средства, находящиеся в кассе и на счетах в банковских учреждениях, которые могут использоваться для ведения текущих операций. В качестве эквивалентов денежных средств выступают финансовые инвестиции краткосрочного характера, которые могут быть свободным образом конвертированными в конкретную сумму средств и имеют незначительный уровень риска потери стоимости. В качестве такого рода эквивалентов, как правило, выступают высоколиквидные инвестиции в ценные бумаги на срок, который не превышает срока в три месяца.

1.2 Учет денежных средств на счетах в банках

Учетная политика предприятия, в которой предусматривается график документооборота, рабочий План счетов бухгалтерского учета, утверждаются формы внутренней отчетности, лиц, ответственных за ведение операций с денежными средствами.

Основными задачами бухгалтерского учета денежных средств и расчетов являются:

– правильная организация, своевременное и законное проведение безналичных и наличных расчетных операций;

– своевременное и правильное документирование операций по движению денежных средств и расчетов;

– обеспечения сохранности денежных средств и ценных бумаг в кассе предприятия;

– контроль за расходованием денежных средств;

– периодическое проведение инвентаризаций денежных средств [8].

С целью реализации функции управления учет должен быть организован таким образом, чтобы в любой момент времени можно было определить платежеспособность предприятия, отслеживать остатки наличности, а также движение и направления ее использования. Учетная информация необходима управленцам для:

– анализа движения и направления денежных средств предприятия в предыдущих периодах;

– определения минимальной необходимой потребности в денежных средствах для осуществления текущей хозяйственной деятельности;

– корректировки потока платежей для уменьшения максимальной и средней потребности в денежных средствах;

– обеспечения эффективного использования временно свободных денежных средств;

– обеспечения ускорения оборачиваемости денежных средств;

– построения эффективных систем контроля за движением денежных средств предприятия;

– минимизации потерь денежных средств от инфляции и от изменения курса (для иностранной валюты) [11].

Счет 51 «Расчетные счета» предназначен для учета наличия и движения денежных средств, находящихся на счетах в банке, и которые могут быть использованы для текущих операций. Он активный, балансовый, предназначенный для учета хозяйственных средств – денежных средств.

Аналитический учет по счету 51 «Расчетные счета» может вестись по видам счетов, открытых в банковских учреждениях. Он должен предоставлять возможность ежедневно определять остатки денежных средств на счетах в банках, их движение за определенный период, выявлять накопления средств сверх минимальной потребности для размещения его в высоколиквидных активах. На каждый выставленный аккредитив открывается отдельный аналитический счет с указанием конкретного поставщика.

На счете 55 «Специальные счета в банках» раскрывается информация об аккредитивах (субсчет 55-1), о чековых книжках (субсчет 55-2), о депозитных счетах (субсчет 55-3) и о прочих счетах (счет 55-4).

Счет 57 «Другие средства» предназначен для обобщения информации о наличии и движении средств в пути. На счете 57 «Переводы в пути» по дебету отражается поступление денежных в пути, по кредиту – выбытие денежных средств в пути после их зачисления на соответствующие счета.

Аналитический учет денежных средств в пути может вестись в разрезе отделений связи и других учреждений (организаций), приняли приказ по каждому первичному документу, подтверждающему сдачу денежных сумм.

В Бухгалтерском балансе информация о денежных средствах и денежных эквивалентах отражается в активе в разделе 2 по строке 1250. Кроме того, открытые акционерные общества предприятия составляют так же «Отчет о движении денежных средств», в котором отражается вся информация за отчетный год о поступлении и платежах денежными средствами от разных видов операций.

Платежное поручение является распоряжением обслуживающему банку о перечислении определенной суммы на счет другого предприятия, оформленное на специальном бланке [18, c. 29].

При расчетах платежными поручениями инициатором платежа выступает плательщик. По желанию в платежном поручении плательщик может указать дату валютирования, то есть указанную плательщиком в расчетном документе или в документе на перевод наличности дату, начиная с которой денежные средства, переведенные плательщиком получателю, переходят в собственность получателя. Эта дата не может быть установлена позже, чем на десятый календарный день после составления платежного поручения (без учета даты его составления).

Любое перечисление (кроме уплаты налогов) должно иметь основание, подтвержденное документально. Документами, подтверждающими правомерность платежа, могут быть: договор, акт (выполненных работ, оказанных услуг), накладная, счет-фактура, товарно-транспортная накладная, письмо, приказ, прочее.

Банк регистрирует все осуществленные операции по поступлению и списанию средств с текущего счета в специальной выписке из лицевого счета с добавлением оправдательных документов [21, c. 107].

Выписка банка – это документ, который выдается банком предприятию и отражает движение денежных средств на текущем счете. Она заменяет собой регистр аналитического учета по операциям на текущем счете и одновременно является основанием для бухгалтерских записей. Таким образом, выписка банка – это фактически второй экземпляр лицевого счета предприятия, открытого банком.

Бухгалтер при получении выписки осуществляет следующие операции:

– выписка нумеруется;

– проверяется наличие оправдательных расчетных документов, на основании которых зачислены или списаны средства;

– проверяется соответствие сумм в выписке суммам оправдательных документов на перечисление или зачисление средств;

– проставляется корреспонденция счетов в соответствии с проведенных операций.

Обрабатывая выписки, бухгалтер должен помнить, что текущий счет для учета на предприятии – активный, а для банка – пассивный. Сохраняя денежные средства предприятия, банк считает себя его должником, то есть на эту сумму имеет кредиторскую задолженность. Поэтому остатки денежных средств и поступлений на текущий счет предприятия банк записывает по кредиту текущего счета, а уменьшение своего долга (списания, выдачу средств) – по дебету.

На полях проверенной выписки напротив сумм операций и на документах, прилагаемых проставляются коды корреспондирующих счетов, а на документах указываются еще и порядковые номера записи в выписке. После этого на всех добавленных к выписке документах ставят штамп "Погашено" [22].

При осуществлении безналичных расчетов могут применяться аккредитивная, инкассовая, вексельная формы расчетов, а также расчеты могут проводиться расчетными чеками, банковскими платежными карточками, причем клиенты банков самостоятельно выбирают платежные инструменты (платежное поручение, платежное требование, платежное требование-поручение, расчетный чек, аккредитив). Форма расчета указывается при заключении договоров.

Субъекты предпринимательской деятельности могут использовать чеки для расчетов за товары, работы, услуги. Чеком является ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Различают денежные и расчетные чеки.

При расчетах денежными чеками владелец счета (чекодатель) дает письменное распоряжение плательщику (банку, который выдал денежные чеки) уплатить определенную сумму, указанную в чеке, держателю средств (чекодержателю). Для этого предприятие в учреждении банка приобретет чековые книжки.

Для получения чековой книжки предприятие подает в банк-эмитент заявление в одном экземпляре с подписями лиц, которым предоставлено право подписи документов для осуществления денежно-расчетных операций. На обратной стороне заявления чекодатель самостоятельно указывает сумму, в пределах которой могут быть оплачены выписаны чеки. Оформление чековой книжки является услугой банка, оплату которой следует отразить в учете так же, как и оплату других предоставленных предприятию услуг [24].

Для перечисления с текущего счета платы за оформление чековой книжки в платежном поручении следует указать: «За оформление чековой книжки по договору на расчетно-кассовое обслуживание». Чаще всего на практике предприятия в самом договоре на расчетно-кассовое обслуживание непосредственно отмечают такую услугу банка как оформление чековой книжки и размер оплаты за данную услугу. В таком случае платежное поручение на перечисление средств банка за данную услугу передавать не нужно. Содержание оплаты за оформление и выдачу чековой книжки осуществляется банком автоматически.

Полученная чековая книжка должна храниться в сейфе у главного бухгалтера или работника бухгалтерии, на которого возложена обязанность ведения расчетов по данной чековой книжке.

Для открытия аккредитива предприятие подает в банк заявление на аккредитив. Для открытия аккредитива, депонированного в исполняющем банке, плательщик подает заявление в четырех экземплярах, а депонированного в банке-эмитенте - в трех экземплярах.

Таким образом, денежные средства являются наиболее ликвидной группой активов предприятия, которая обеспечивает компании максимальный уровень ликвидности, а значит, и свободы выбора действий.

Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия. Финансовая устойчивость предприятия в значительной степени может быть определена тем, на сколько разные по времени и размерам денежные потоки предприятия могут быть синхронизированы друг с другом.

Учет денежных средств ведется на счетах бухгалтерского учета, соответствующим установленному типовому плану счетов. Для безналичных расчетов предусмотрено использование следующих счетов: чет 51 «Расчетные счета», счет 52 «Валютные счета», счет 55 «Специальные счета в банках» и счет 57 «Другие средства». Последний предназначен для обобщения информации о наличии и движении средств в пути

ГЛАВА 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И СОСТОЯНИЕ УЧЕТНОЙ СИСТЕМЫ АО «ЧУКОТЭНЕРГО»

2.1 Краткая характеристика и основные показатели деятельности АО «Чукотэнерго»

Акционерное общество «Чукотэнерго» (фирменное название общества на английском языке – Joint-stock company «Chukotenergo») образовано 25.04.1995 решением годового общего собрания акционеров ОАО «Магаданэнерго». В состав создаваемого акционерного общества вошли: Эгвекинотская государственная районная электрическая станция, Чаунская и Анадырская теплоэлектроцентрали и Северные электрические сети.

Организационная структура Общества образована с учетом географических и технологических особенностей энергосистемы АО «Чукотэнерго». Организационная структура состоит из аппарата управления, обособленного подразделения и филиалов Общества.

Обособленное подразделение и филиалы являются территориальными звеньями производственно – хозяйственного комплекса АО «Чукотэнерго» по производству, передаче и сбыту электрической и тепловой энергии. Филиалы наделены основными средствами и ведут незаконченный бухгалтерский баланс.

Уставом АО «Чукотэнерго», утвержденным решением годового Общего собрания акционеров АО «Чукотэнерго», определены виды деятельности, которые может осуществлять предприятие.

Основные виды деятельности, которые осуществляло Общества в 2018 году:

Регулируемые виды деятельности:

- производство и передача электрической энергии (мощности);

- производство тепловой энергии;

- производство теплоносителя;

- подъем технической воды;

- услуги по технологическому присоединению к электрическим сетям;

Нерегулируемые виды деятельности:

- предоставление услуг по аренде имущества;

- подключение потребителей в рамках договора энергоснабжения;

- производство кислорода;

- предоставление общежития работникам Общества;

- организация питания работников Общества.

Ежегодно Комитетом государственного регулирования цен и тарифов Чукотского автономного округа устанавливаются цены (тарифы) на регулируемые виды деятельности.

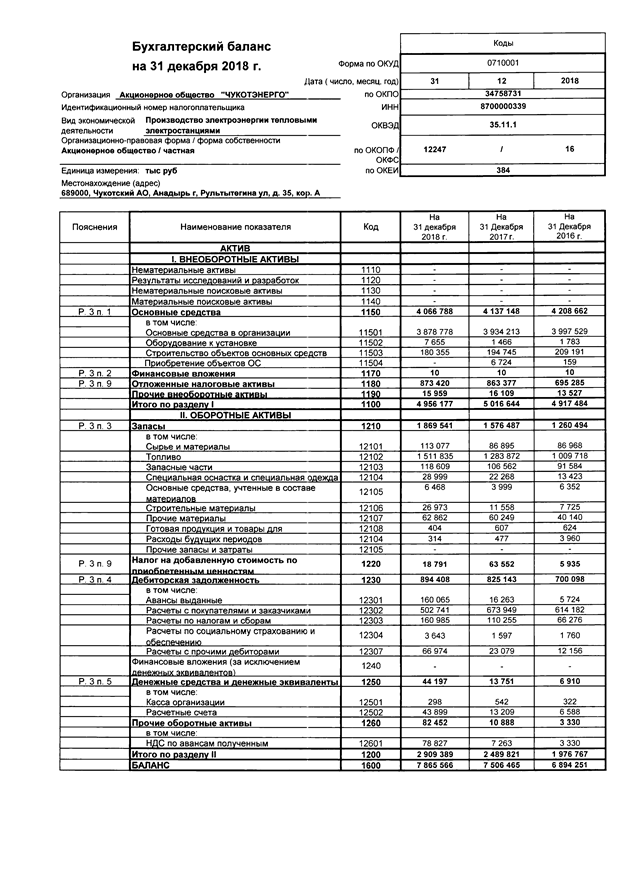

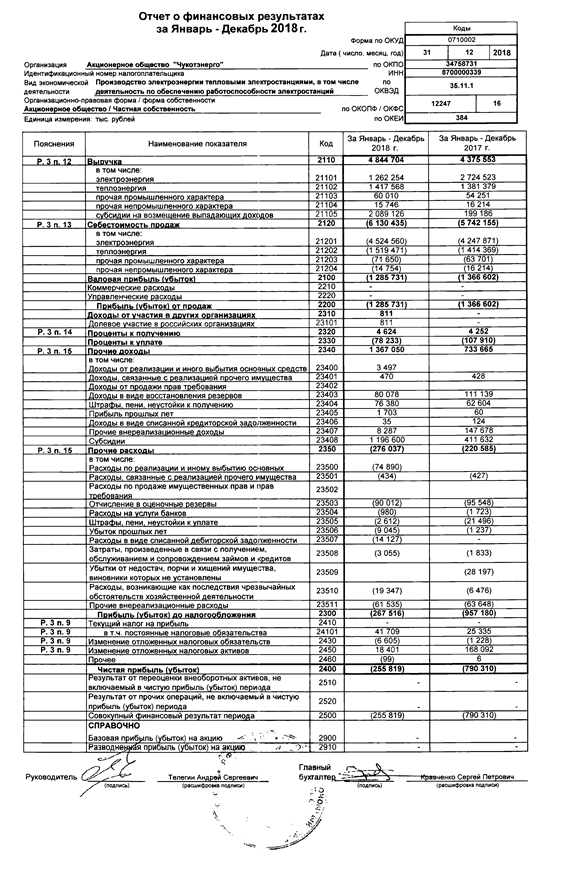

В таблице 1 представлены основные финансово-экономические показатели деятельности АО «Чукотэнерго» за 2016-2018 годы.

Таблица 1

Основные финансово-экономические показатели деятельности АО «Чукотэнерго», тыс. руб.

|

Наименование показателя |

2016 год |

2017 год |

2018 год |

Абсолютное изменение, +/- |

Темп прироста, % |

||

|---|---|---|---|---|---|---|---|

|

2017 к 2016 |

2018 к 2017 |

2017 к 2016 |

2018 к 2017 |

||||

|

Выручка от реализации |

4 086 009 |

4 375 553 |

4 844 704 |

289544 |

469151 |

7,09 |

10,72 |

|

Себестоимость |

5 672 378 |

5 766 198 |

6 130 435 |

93820 |

364237 |

1,65 |

6,32 |

|

Прибыль/убыток от продаж |

-1 586369 |

-1 390 645 |

-1 285 731 |

195724 |

104914 |

-12,34 |

-7,54 |

|

Прочие доходы |

1 038 581 |

737 917 |

1 372 485 |

-300664 |

634568 |

-28,95 |

85,99 |

|

Прочие расходы |

228 631 |

304 452 |

354 270 |

75821 |

49818 |

33,16 |

16,36 |

|

Прибыль до налогообложения |

-776 419 |

-957 180 |

-267 516 |

-180761 |

689664 |

23,28 |

-72,05 |

|

Текущий налог на прибыль и иные аналогичные обязательные платежи |

124 176 |

166 870 |

11 697 |

42694 |

-155173 |

34,38 |

-92,99 |

|

Чистая прибыль |

-652 243 |

-790 310 |

-255 819 |

-138067 |

534491 |

21,17 |

-67,63 |

Для большей наглядности представим динамику основных финансово-экономических показателей деятельности АО «Чукотэнерго» на рисунке 4.

Рис. 4. Динамика основных финансово-экономических показателей деятельности АО «Чукотэнерго»

Фактический объем выручки за 2018 год составил 4 844 704 тыс. руб.

Увеличение выручки на 469 151 тыс. руб. (на 10,72%), обусловлен в т.ч. на 427 671 тыс. руб. по электрической энергии за счет роста объема продажи и роста тарифов; на 36 189 тыс. руб. по тепловой энергии за счет роста тарифов; на 5 291 тыс. руб. по прочим товарам и услугам производственного и непроизводственного характера за счет роста объемов реализованных товаров и услуг.

Себестоимость реализованных товаров/ работ/услуг увеличилась за 2018 год на 364 237 тыс. руб. (на 6,32 %) и составила по итогам года 6 130 435 тыс. руб.

Прочие доходы в 2018 году составили 1 372 485 тыс. руб., что выше 2017 г. на 634 568 тыс. руб. (на 86,0%).

Прочие расходы в 2018 году составили 354 270 тыс. руб., что на 49 818 тыс. руб. (на 16,4%) выше 2017 года.

За 2018 год АО «Чукотэнерго» получен чистый убыток в размере 255 819 тыс. руб., что ниже 2017 г. на 534 491 тыс. руб. (на 67,6%).

2.2 Ресурсы и основные экономические показатели исследуемого предприятия

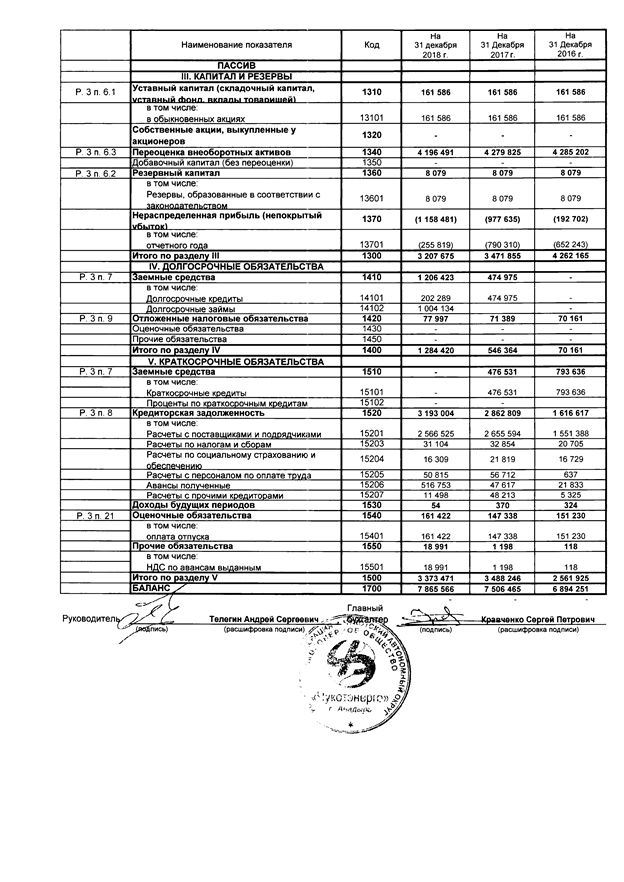

Для проведения анализа баланса предприятия был составлен аналитический баланс, в котором все статьи актива и пассива группируются по экономическому признаку. Аналитический баланс АО «Чукотэнерго» за 2017-2018 годы представлен в таблице 2.

Величина внеоборотных активов на конец 2018 года составила 4 956 177 тыс. руб., что на 60 467 тыс.руб. (1,2%) меньше, чем на 31.12.2017.

Таблица 2

Аналитический баланс АО «Чукотэнерго» за 2017-2018 годы, тыс. руб.

|

Показатели |

На 31.12.2017 |

На 31.12.2018 |

Отклонения |

|

|---|---|---|---|---|

|

тыс. руб. |

% |

|||

|

АКТИВЫ |

||||

|

||||

|

Нематериальные активы |

0 |

0 |

0 |

0 |

|

Основные средства |

4 137 148 |

4 066 788 |

-70 360 |

98,3 |

|

Долгосрочные финансовые вложения |

10 |

10 |

0 |

100.0 |

|

Отложенные налоговые активы |

863 377 |

873 420 |

10 043 |

101,2 |

|

Прочие внеоборотные активы |

16109 |

15 959 |

-150 |

99,1 |

|

Итого внеоборотные активы раздел I |

5 016 644 |

4 956 177 |

-60 467 |

98,8 |

|

||||

|

Запасы |

1 576 487 |

1 869 541 |

293 054 |

118,6 |

|

Налог на добавленную стоимость по приобретенным ценностям |

63 552 |

18 791 |

-44 761 |

29,6 |

|

Долгосрочная дебиторская задолженность |

0 |

0 |

0 |

0 |

|

Краткосрочная дебиторская задолженность |

825 143 |

894 408 |

69 265 |

108,4 |

|

Денежные средства |

13 751 |

44 197 |

30 446 |

321,4 |

|

Прочие оборотные активы |

10 888 |

82 452 |

71 564 |

757,3 |

|

Итого оборотные активы разделу I |

2 489 821 |

2 909 389 |

419 568 |

116,9 |

|

БАЛАНС |

7 506 465 |

7 865 566 |

359 101 |

104,8 |

|

||||

|

Уставный капитал |

161 586 |

161 586 |

0 |

100,0 |

|

Добавочный капитал |

4 279 825 |

4 196 491 |

-83 334 |

98,1 |

|

Резервный капитал |

8 079 |

8 079 |

0 |

100,0 |

|

Нераспределенная прибыль прошлых лет |

-782 573 |

-1 497 910 |

-715 337 |

191,4 |

|

Прибыли (убытки), связанные с реорганизацией |

0 |

0 |

0 |

0 |

|

Прибыли (убытки) прошлых лет, выявленные после утверждения отчетности |

595 248 |

595 248 |

0 |

100,0 |

|

Нераспределенная прибыль отчетного года |

-790 310 |

-255 819 |

534 491 |

32,4 |

|

Итого капитал и резервы раздел III |

3 471 855 |

3 207 675 |

-264 180 |

92,4 |

|

||||

|

Заемные средства |

474 975 |

1 206 423 |

731 448 |

254,0 |

|

Отложенные налоговые обязательства |

71 389 |

77 997 |

6 608 |

109,3 |

|

Прочие обязательства |

0 |

0 |

0 |

0 |

|

Итого долгосрочные обязательства разд.IV |

546 364 |

1 284 420 |

738 056 |

235,1 |

|

||||

|

Заемные средства |

476 531 |

0 |

-476 531 |

0 |

|

Кредиторская задолженность |

2 862 809 |

3 193 004 |

330 195 |

111,5 |

|

Задолженность участникам (учредителям) по выплате доходов |

0 |

0 |

0 |

0 |

|

Оценочные обязательства |

147 338 |

161 422 |

14 084 |

109,6 |

|

Прочие краткосрочные обязательства |

1 568 |

19 045 |

17 477 |

1 214,6 |

|

Итого краткосрочные обязательства разд.V |

3 488 246 |

3 373 471 |

-114 775 |

96,7 |

|

БАЛАНС |

7 506 465 |

7 865 566 |

359 101 |

104,8 |

Для большей наглядности, представим динамику основных разделов баланса на рисунке 5.

Рис. 5. Динамика основных разделов баланса АО «Чукотэнерго» за 2017-2018 годы

За 2018 год изменения в структуре внеоборотных активов произошли по следующим основным статьям баланса:

- основные средства – снижение в размере 70 360 тыс. руб. (1,7%), за счет начисленной амортизации;

- отложенные налоговые активы – рост 10 043 тыс. руб. (1,2%);

- прочие внеоборотные активы – снижение 150 тыс. руб. (0,9%).

Величина оборотных активов на конец 2018 года составила 2 909 389 тыс.руб., что на 419 568 тыс. руб. (16,9%) больше, чем на 31.12.2017.

За 2018 год изменения в структуре оборотных активов произошли по следующим основным статьям баланса:

- запасы – увеличение в сумме 293 054 тыс.руб. (18,6%) произошло в том числе за счет увеличения запасов топлива на 227 963 тыс.руб.;

- НДС – снижение на 44 761 тыс.руб. (70,4%);

- дебиторская задолженность – увеличение на 69 265 тыс. руб. (8,4%) произошло в том числе за счет снижения задолженности покупателей и заказчиков на 171 208 тыс. руб., увеличения авансов выданных на 143 802 тыс. руб., увеличения задолженности прочих дебиторов на 96 671 тыс. руб.;

- денежные средства – увеличение в сумме 30 446 тыс. руб. (221,4%);

- прочие оборотные активы увеличились на 71 564 тыс. руб. (657,3%).

В структуре пассивов на конец 2018 года произошли следующие изменения:

- капитал и резервы – снижение на 264 180 тыс. руб. (7,6%) относительно 31.12.2017;

- долгосрочные обязательства – увеличение в сумме 738 056 тыс. руб. (135,1%) относительно 31.12.2017, основной фактор: заключение Обществом долгосрочных кредитных договоров.

- краткосрочные обязательства – снижение в сумме 114 775 тыс. руб. (3,3%) относительно 31.12.2017.

В структуре краткосрочных пассивов в 2018 году произошли следующие изменения:

- заемные средства – снижение на 476 531 тыс. руб. (100%) вследствие заключения Обществом долгосрочных кредитных договоров;

- кредиторская задолженность – увеличение на 330 195 тыс. руб. (11,5%) произошло в доминирующей части за счет увеличения задолженности по статье «Авансы полученные» на 469 136 тыс. руб. (основной фактор перерасчет отпущенной электрической энергии по сниженному тарифу);

- прочие краткосрочные пассивы – увеличение в сумме 31 561 тыс.руб. за счет увеличения оценочных обязательств в сумме 14 084 тыс. руб., НДС по авансам выданным в сумме 17 793 тыс.руб.

2.3 Организация учетной работы на предприятии

За сохранность и эффективность использования имущества предприятия, а также за результаты финансово-хозяйственной деятельности и последствия принимаемых управленческих решений несет ответственность Генеральный директор.

Структура отдела бухгалтерии показана на рисунке 6.

Рис. 6. Организационная структура бухгалтерии

Главной задачей отдела бухгалтерии является организация бухгалтерского учета хозяйственно-финансовой деятельности компании и контроль над экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности компании. Главный бухгалтер несет ответственность за своевременное проведение инвентаризации, осуществляет контроль за правильным и своевременным проведением расчетов по оплате труда, качественным и своевременным составлением первичных учетных документов, их передачу в установленные сроки для отражения в бухгалтерском учете и др.

Порядок бухгалтерского документооборота утверждается отдельным распоряжением (приказом) руководителя организации.

На всех участках бухгалтерского учета применяется компьютерная технология обработки учетной информации с использованием специализированных бухгалтерских компьютерных программ «1С: Предприятие»:

- 1С КОРП: бухгалтерский и налоговый учет хозяйственных операций, учет постоянных и временных разниц;

- 1С ЗУП: учет расчетов с персоналом по оплате труда и прочим расчетам с физическими лицами.

У АО «ЧУКОТЭНЕРГО» открыт расчетный счет в рублях. Кроме того, организацией открыты валютные и специальные счета.

Осуществляя операции по расчетным, валютным и специальным счетам организация опирается на Положение Центрального банка РФ о безналичных расчетах в Российской Федерации.

Учет операций по расчетным, валютным и специальным счетам ведется на основании банковских выписок.

Бухгалтер формирует выписку каждый день, если по счету производились операции. Банковская выписка является основным регистром аналитического учета по расчетным, валютным и специальным счетам.

Банковская выписка отражает состояние счета и движение денежных средств на нем, в кредите банковской выписки отражены поступления, а в дебете оплаты.

Сальдо счета показывает остаток денежных средств на расчетном, валютном или специальном счете на начало или конец отчетного периода. Оборот по дебету - общая сумма поступивших в отчетном периоде на расчетный, валютный или специальный счет денежных средств. Оборот по кредиту – общая сумма перечисленных с расчетного, валютного или специального счета денежных средств в отчетном периоде.

Среди поступлений на счет организации можно выделить:

- выручку за оказанные услуги, проданные товары;

- кредиты, займы;

- авансы от покупателей, заказчиков;

- внесение наличных денежных средств, например, взнос в Уставный капитал.

Все эти операции отражаются по дебету соответствующего счета, т.е. бухгалтерские счета 51, 52 и 55 являются активными.

Платежи в компании осуществляются посредством «Сбербанк Бизнес Онлайн Интернет-клиент». Бухгалтер формирует платежные поручения на основании счетов и других документов, на основании которых осуществляется оплата (товарные накладные, договоры), и направляет их в Банк.

При осуществлении валютных операций организация обязана предоставить в Банк комплект документов, подтверждающих право сторон осуществлять подобные сделки. К стандартному пакету документов относятся: договоры поставки/оказания услуг, инвойсы, спецификации, таможенная документация. Бухгалтер собирает пакет документов и направляет для подтверждения оплаты в Банк. При непредставлении данных документов оплата Банком произведена не будет.

Ведение аналитического учета на счетах 51 «Расчетные счета», 52 «Валютные счета» и 55 «Специальные счета в банке» происходит в разрезе каждого открытого счета.

Так, АО «ЧУКОТЭНЕРГО» имеет расчетные счета в ПАО «СБЕРБАНК» и АО «Банк ВБРР» (по одному расчетному счету в российских рублях в каждом банке. Таким образом, к счету 51 «Расчетные счета» открыто два субсчета 51.1 «ПАО СБЕРБАНК» и 51.2 «Банк ВБРР» соответственно, на которых отражается информация об операциях по каждому расчетному счету. Учет в разрезе отдельных субсчетов дает возможность бухгалтеру АО «ЧУКОТЭНЕРГО» контролировать остаток денежных средств отдельно на каждом расчетом счете.

Что касается валютного счета 52 «Валютные счета», то аналитический учет на нем ведется в разрезе иностранных валют, отражаемых по счету.

Поскольку в своей деятельности АО «ЧУКОТЭНЕРГО» использует аккредитивы и чековые книжки, а также вносит депозиты, это обуславливает необходимость ведение аналитического учета по счету 55 «Специальные счета в банке». В исследуемом предприятии данный счет представлен аккредитивами, чековыми книжками, депозитными счетами и прочими специальными счетами. Аналитический учет ведется в разрезе каждого субсчета.

Синтетический учет денежных средств на счетах организации – это обобщенные данные о движении денежных средств на расчетных, валютных и специальных счетах экономического субъекта.

Порядок списания денежных средств с расчетного счета регламентирован Гражданским Кодексом Российской Федерации, а именно статьей 855: «при наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

– в первую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

– во вторую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

– в третью очередь по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов;

– в четвертую очередь по исполнительным документам, предусматривающим удовлетворение других денежных требований;

– в пятую очередь по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов».

АО «ЧУКОТЭНЕРГО» производит расчеты с поставщиками путем безналичного перечисления денежных средств на расчетные, валютные или специальные счета. Порядок расчетов с конкретным поставщиком или заказчиком регулируется договором, в котором оговариваются предмет договора, условия/сроки поставки товара/оказания услуг/выполнения работ, цена продукции/стоимость оказания услуг/выполнения работ, порядок расчетов и прочие дополнительные условия.

У АО «ЧУКОТЭНЕРГО» заключен договор купли-продажи с компанией ООО «СпецСИЗ» на поставку спецодежды для рабочих предприятия. Согласно условий договора, Покупатель оплачивает поставляемую Продукцию в следующем порядке: предоплата в размере 100% от стоимости Продукции в течение 10 банковских дней с даты подписания соответствующей Спецификации. 31.05.2018 г. ООО «СпецСИЗ» выставили счет №1 на сумму 2 000 000 рублей. 01.06.2018 главный бухгалтер включает данный счет в реестр оплат, формирует платежное поручение и отправляет его в Банк.

Бухгалтерские проводки по учету данных операций представлены в таблице 3.

Таблица 3

Перечисление денежных средств поставщику

|

Содержание факта хозяйственной жизни |

Основание для записи |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

Перечислены с расчетного счета денежные средства поставщику |

Платежное поручение |

60 |

51 |

2 000 000,00 |

|

Оприходованы товары |

Товарная накладная ТОРГ-12 |

10 |

60 |

1 640 000,00 |

|

Входной НДС |

Товарная накладная ТОРГ-12 |

19 |

60 |

360 000,00 |

|

Принят к вычету НДС |

Счет-фактура |

68 |

19 |

360 000,00 |

АО «ЧУКОТЭНЕРГО» также осуществляет расчеты с бюджетом и внебюджетными фондами.

К примеру, бухгалтеру начислена премия в размере 15 000 руб. Следовательно, НДФЛ составит 1 950 руб., сумма к выдаче 13 050 руб.

В учете бухгалтер составит следующие записи, представленные в таблице 4.

Таблица 4

Перечисление денежных средств в бюджет и внебюджетные фонды

|

Содержание факта хозяйственной жизни |

Основание для записи |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

Начислена премия бухгалтеру |

Расчетно-платежная ведомость, начисление зарплаты |

26 |

70 |

15 000 |

|

Удержан налог ( 13%) |

Расчетно-платежная ведомость |

70 |

68 |

1 950 |

|

Выплата заработной платы |

Банковская выписка |

70 |

51 |

13 050 |

|

В бюджет перечислен налог, подлежащей уплате |

Банковская выписка |

68 |

51 |

1 950 |

Расчет с покупателями за поставленную электроэнергию осуществляется также путем перечисления денежных средств. Рассмотрим пример отражения операций в таблице 5.

Таблица 5

Поступление денежных средств от покупателей

|

Содержание факта хозяйственной жизни |

Основание для записи |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

Отпуск электроэнергии |

Договор |

62.1 |

90.1 |

1535,40 |

|

Поступление денежных средств от покупателя |

Платежное поручение |

51.1 |

62.1 |

1535,40 |

Зачастую поставщиками АО «ЧУКОТЭНЕРГО» выступают иностранные контрагенты. Так организация заключила договор на поставку оборудования 0109 от 01.09.2017 г. с поставщиком «Alfa Trade», являющимся резидентом Канады. Следовательно, расчеты с Поставщиком осуществляются в валюте с использованием валютного счета организации.

Договор предусматривает следующие условия: 100% предоплата, сумма договора 1535,40 дол США. Операции, совершаемые в бухгалтерском учете организации, отражены в таблице 6.

Таблица 6

Расчеты с поставщиком-нерезидентом

|

Содержание факта хозяйственной жизни |

Основание для записи |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

Перечислены денежные средства на покупку валюты по курсу банка |

Платежное поручение |

57 |

51 |

1535,40*60,2= 92431 руб. |

|

Приобретенная валюта зачислена на текущий валютный счет |

Выписка банка |

52 |

57 |

1535,40 дол США |

|

Отражена курсовая разница между курсом банка и ЦБР |

Бухгалтерская справка |

91 |

57 |

1535,4* (58,5-60,2) = 2610 руб. |

Таким образом, рассмотрев порядок аналитического и синтетического учета операций на расчетных, валютных и специальных счетах в АО «Чукотэнерго» можно сформировать предложения по совершенствованию данного раздела учета в организации.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА СЧЕТАХ АО «ЧУКОТЭНЕРГО»

Учетная политика АО «Чукотэнерго» требует преобразований. Предлагается внесение в нее законодательных актов по непосредственному регулированию учета денежных средств (приложение В).

В учетную политику внести дополнения, представленные на рисунке 7.

Рис. 7. Дополнения к учетной политике АО «Чукотэнерго»

Рис. 7. Дополнения к учетной политике АО «Чукотэнерго»

В ходе исследования было установлено, что в учетной политике АО «Чукотэнерго» в части учета денежных средств регулируется только порядок определения денежных эквивалентов, а также порядок представления денежных потоков в отчете о движении денежных средств. Отдельного раздела, посвященного непосредственно учету денежных средств, как наличных, так и безналичных, учетная политика не содержит. Предлагается внесение следующей записи в учетную политику исследуемого экономического субъекта (рис. 8):

1.Учет денежных средств

1.1. Для обобщения информации о наличии и движение наличных денежных средств использовать счет 50 «Касса»;

1.2. Для обобщения информации о наличии и движение денежных средств на расчетном счету использовать счет 51 «Расчетные счета», счет 52 «Валютные счета», счет 55 «Специальные счета в банках»

Рис. 8. Дополнения к учетной политике АО «Чукотэнерго»

В имеющийся рабочий план счетов целесообразно внесение отдельных субсчетов по счету 51 «Расчетные счета» и 55 «Специальные счета в банках».

При отсутствии отдельных субсчетов в счетах по учету денежных средств в период проведения аудиторской проверки специалистами аудиторской службы оценивается недостаточной полнотой ведения аналитического учета. Эта особенность объясняется учетной политикой экономического субъекта в форме совокупности методов по ведению бухгалтерского учета. Учетная политика формируется ежегодно, далее происходит ее утверждение, а также утверждение рабочего плана счетов в разрезе синтетических и аналитических счетов, которые необходимы для осуществления бухгалтерского учета по требованиям действующего законодательства с соблюдением принципа своевременности и полноты. Ведение бухгалтерского учета и формирование бухгалтерской отчетности должно быть своевременно и полно отражать информацию о деятельности предприятия.

Предлагается ввести в план счетов организации следующие субсчета.

Для счета 51 «Расчетные счета»:

– 51.1 расчетный счет № 1

– 51.2 расчетный счет № 2.

Для счета 52 «валютные счета»

– 52.1 счет в долларах США;

– 52.2 счет в евро.

К счету 55 «Специальные счета в банках» откроем следующие субсчета:

– 55.1 – аккредитивы;

– 55.2 – чековые книжки;

– 55.3 – депозитные счета.

При перечислении денежных средств с расчетного счета в подотчет специалисту АО «Чукотэнерго» необходимо выделить две особенности. Во-первых, специалистом бухгалтерской службы не было взято заявление от специалиста, которому перечисляются средства, о перечислении денежных средств. Во-вторых, в графе «Назначение платежа» отсутствует цель перевода денежных средств. В период проведения налоговой проверки этот вид перечисления может расцениваться как выдача оплаты труда специалисты экономического субъекта. С целью снижения вероятности совершения такой ошибки специалисту бухгалтерской службы нужно провести ознакомление с комплексом имеющихся изменений в нормативно-правовых актах по бухгалтерскому учета за 2017 год.

Совершенствование системы внутреннего контроля можно выполнить за счет создания постоянно действующей инвентаризационной комиссии, в состав которой вошли:

– председатель комиссии (генеральный директор);

– перечень членов комиссии: главный бухгалтер, аналитик.

В имеющийся план по проверке специального счета (приложение Г) предлагается внесение изменений:

– проведение сверки оборотов по счету 55 «Специальные счета» в корреспонденции со счетом 51 «Расчетные счета» в ведомостях;

– осуществление проверки денежных средств на специальном счете в течение отчетного периода, целесообразно проводить квартальную проверку. На данном этапе она осуществляется один раз в год незадолго до формирования бухгалтерской отчетности. Внедрение этого правила направлено на минимизацию ошибок по данному участку бухгалтерского учета и налаживание расчетной дисциплины на предприятии.

При формировании ведомостей по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» предлагается введение строки «Итого с начала года». Эта мера направлена на проведение анализа потоков денежных средств.

В экономическом субъекте необходимо усиление контроля по повышению качества формируемой первичной учетной документации, повышение своевременности ее формирования, и ликвидация ошибок за предыдущие отчетные периоды. Документация представлена в разрозненном виде, исходя из этого, ее нужно сгруппировать по датам путем создания архива за прошедшие отчетные периоды.

В последующие отчетные периоды предлагается хранение банковских выписок в электронном виде путем использования pdf-формата. Банковская выписка должна храниться рядом с первичной документацией по движению денежных средств. На данном участке бухгалтерского учета используется довольно большой объем документооборота, введение данного правила предполагает решение следующих задач:

– снижение затрат на канцелярские товары;

– исключение потери документов;

– упразднение необходимости формирования архива.

При проведении камеральной или встречной проверки налоговыми органами может быть запрошены платежные поручения у кредитной организации за определенный временной промежуток. С позиции Минфина РФ, при получении виртуального поручения с заверенной квалифицированной электронной подписью, вывод этого документа на бумажный носитель либо распечатка банковских выписок не требуется. Чиновниками указано, что электронная версия документа, равнозначна бумажному варианту при ее заверении по всем правилам. Это указано в пункте 1 статье 6 Федерального закона № 63-ФЗ от 06 апреля 2011 года (письмо Минфина РФ 03-03-06/1/24 от 23 января 2013 года).

Хранение информации о движении денежных средств на расчетных счетах в кредитной организации может производиться в программе 1С, программе банк-клиент обслуживаемого банка, pdf-файлах, съемных носителях. Введение этих положений на предприятии позволит не обращать внимания на следующие пункты:

– отсутствие четкого алгоритма хранения банковской документации не имеется на предприятии;

– хаотичный порядок хранения банковских выписок.

ЗАКЛЮЧЕНИЕ

По результатам проведенного исследования можно сделать следующие выводы.

Денежные средства организации определяют начальный и конечный этап непрерывного оборота хозяйственных средств, а экономическая эффективность предпринимательской деятельности определяется скоростью их движения. Их правильное использование может принести организации большие доходы и поэтому нужно рационально использовать временно свободные денежные средства для получения дополнительной прибыли. Одной из основных задач является организация учета денежных средств на счетах предприятия.

Своевременное, грамотное и правильное ведение учета оказывает влияние не только на отчетность экономического субъекта, но и на его финансовое положение. Экономическими субъектами для применения безналичной формы расчетов применяется перечень счетов по учету денежных средств на расчетных, валютных и специальных счетах в банках, открываемые на основании заявления. Большое внимание оказывается этой части бухгалтерского учета в нормативно-правовой базе. В России четырехуровневая система нормативно-правового регулирования вопросов по учету денежных средств по счетам экономического субъекта.

Объектом исследования выступило АО «Чукотэнерго» созданного 31.05.1995 года.

Общество контролируется акционерным обществом «Магаданэнерго», которому принадлежит 100 % обыкновенных, бездокументарных акций Общества начиная с периода его создания.

Основным видом деятельности предприятия в 2018 году являлось производство электроэнергии тепловыми электростанциями, в том числе деятельность по обеспечению работоспособности электростанций.

По результатам проведенного исследования установлено, что ведение синтетического и аналитического учета наличия и движения денежных средств происходит на основании положений нормативно-правовой базы, а также применяемой учетной политики. АО «Чукотэнерго» сформирована своя учетная политика, в состав которой входят положения по применяемым методам учета денежных средств на счетах в кредитной организации. Учет денежных средств в безналичной форме проводится на счетах 51 «Расчетные счета», 52 «Валютные счета» и 55 «Специальные счета в банках».

Мерами, направленными на совершенствование бухгалтерского учета и внутреннего контроля денежных средств на счетах в кредитных организациях, выступают:

- формирование субсчетов, внесение дополнений в учетную политику экономического субъека;

- устранение недочетов по оформлению первичной документации за прошедшие отчетные периоды;

- утверждение постоянно действующей инвентаризационной комиссии;

- осуществление сверки оборотов по счету 55 «Специальные счета» в корреспонденции со счетом 51 «Расчетные счета» в ведомостях;

- осуществление проверки движения денежных средств на счетах не только перед формированием бухгалтерской отчетности, но и поквартально;

- на предприятии необходимо усиление контроля за правильностью и своевременностью оформления первичной документации, а также ликвидация ошибок за предыдущие периоды;

- так как документация представлена в разрозненном виде, необходимо ее группировка и формирование архива за прошедшие отчетные периоды.

Для оптимизации всей работы с документами на данном участке бухгалтерского учета предложено хранение банковских выписок и платежных документов в pdf-формате на компьютере или на съемных носителях.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации // СПС КонсультантПлюс

- Налоговый кодекс Российской Федерации // СПС КонсультантПлюс

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

- Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе» // СПС КонсультантПлюс

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П) // СПС КонсультантПлюс

- Инструкция Банка России от 16 сентября 2010 г. № 136-И «О порядке осуществления уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц» // СПС КонсультантПлюс

- Инструкция Банка России от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» // СПС КонсультантПлюс

- Бугарь О.А. Учет денежных средств и анализ платежеспособности предприятия / О.А. Бугарь // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление – 2015 – № 2 (21) – С. 15-18.

- Бычкова С.В., Бадмаева Д.Г. Бухгалтерский учет и анализ. Учебное пособие для специалистов 2-е изд. – СПб.: Питер , 2017. – 528 с.

- Варпаева И.А. Правовые аспекты открытия договора банковского счета юридического лица / И.А. Варпаева // Бухгалтерский учет в издательстве и полиграфии. – 2014. – № 4 (172). – С. 21-27.

- Гончарук М.А. Учет безналичных расчетов в системе управления финансовыми ресурсами предприятия / М.А. Гончарук // Путь науки. – 2014. – № 8 (8). – С. 92-94.

- Елисеева О.В. Виды, формы и порядок осуществления безналичных расчетов / О.В. Елисеева, А.Н. Рябов // Фундаментальные исследования. – 2015. – № 8-2. – С. 405-408.

- Елисеева О.В. Способы осуществления и учет расчетов с контрагентами / О.В. Елисеева, А.Н. Рябов // Фундаментальные исследования. – 2016. – № 11-4. – С. 715-718.

- Ерёмина Н.В. Особенности безналичных расчетов / Н.В. Ерёмина, С.А. Сорокин // Инновационная наука. – 2015. - Т. 1. – № 5 (5). – С. 91-93.

- Жулина Е.Г., Иванова Н.А. Анализ финансовой отчетности. М.: Дашков и Ко, 2016.

- Иванов Е.Н. Отчет о движении денежных средств. М.: Экономика, 2016.

- Кадыров И.С. Проблемы составления отчета о движении потоков денежных средств в коммерческих организациях // Вестник Адыгейского государственного университета, Сер.: Экономика. 2016. Вып. 2.

- Каленская В. Подготовка отчета о движении денежных средств прямым методом: практика применения МСФО 7 // Аудит. 2016. № 11-45с.

- Кандрашина Е.А. Финансовый менеджмент: Учебник. М.: Дашков и Ко, 2016.

- Ковалев В.В. Управление потоками денежных средств, прибылью и рентабельностью: Учебно-практическое пособие. М.: Проспект, 2016.

- Кондраков Н.П. Бухгалтерский учет в схемах и таблицах. Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. – М: Проспект, 2016. – 280 с.

- Костырко Р.А. Финансовый анализ. М.: Фактор, 2016.

- Кувшинов М.С. Бухгалтерский учет. Экспресс-курс. Учебное пособие для бакалавров. – М.: Кнорус, 2017. – 312 с.

- Кузина А.Ф. Управленческий учет наличия, движения и использования денежных средств / А.Ф. Кузина, В.Г. Вишневская // Aspectus. – 2016. – № 1. – С. 94-102.

- Лахина Л. А. Теория бухгалтерского учёта. Счета и двойная запись как важнейший элемент метода бухгалтерского учёта : учеб. пособие / Л.А. Лахина, Ю. А. Котлова. - Хабаровск : РИЦ ХГАЭП, 2017.- 150 с.

- Леошко В.П. Методика учета денежных средств и денежных документов / В.П. Леошко // Российский экономический интернет-журнал. – 2014. – № 3. – С. 30.

- Ложников И.Н. Как применять ПБУ 23/2011 «Отчет о движении денежных средств» // Вестник бухгалтера Московского региона. 2016. №5-35с.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности. – М.: ЮНИТИ, 20105

- Максютов А.А. Бизнес-планирование развития предприятий. – М.: Альфа-Пресс, 2016.

- Мохов И.А. Становление рынка пластиковых карт в России / И.А. Мохов // Научный альманах Центрального Черноземья. – 2014. – № 2. – С. 46-50.

- Нечитайло А.И. Теория бухгалтерского учета / А.И. Нечитайло. – СПб.: Проспект, -2016. – 314 с.

- Осокина Т.М. Новое в безналичных расчетах / Т.М. Осокина, О.П. Рязанцева // Труд и социальные отношения. – 2014. – № 3. – С. 51-57.

- Панова Г.С. Оптимальное соотношение наличных и безналичных платежей / Г.С. Панова // Вестник МГИМО Университета. – 2014. – № 1. – С. 114-126.

- Пласкова Н. Информационная база анализа потоков денежных средств // Финансовый бизнес. 2016. № 10. -23с.

- Плиев Э.Г. Специфика безналичных расчетных правоотношений и их нормативное регулирование в России / Э.Г. Плиев, З.О. Цораев // Вестник Северо-Осетинского государственного университета имени Коста Левановича Хетагурова. – 2013. – № 4. – С. 174-177.

- Пономарева С.В. Учет денежных средств, расчетных и кредитных операций / С.В. Пономарева // Бухучет в строительных организациях. – 2012. – № 7. – С. 9-20.

- Рубцова Д.С. Система безналичных расчётов в России / Д.С. Рубцова, Л.В. Полуюфта // Теоретические и прикладные аспекты современной науки. – 2014. – № 3-5. – С. 192-194.

- Фаррахова Ф.Ф. Бухгалтерский учет операций с использованием корпоративных банковских карт / Ф.Ф. Фаррахова, Д.В. Нуртдинов // Актуальные проблемы экономики, социологии и права. – 2015. – № 1. – С. 109-113.

- Чувикова В.В. Бухгалтерский учет и анализ: учебник для вузов/ В.В. Чувикова, Т.Б. Иззука.— М.: Дашков и К, 2015. - 248с.

- Шевелев А.Е., Шевелев Е.А., Шевелева Е.В. Бухгалтерский учет и анализ. Учебник. – М.: Кнорус, 2016. - 474 с.

- Яхьяева Х.К. Учет и нормативное регулирование денежных средств и безналичных расчетов / Х.К. Яхьяева // Актуальные вопросы современной экономики. – 2014. – № 2. – С. 83-87.

- ОБЩИЕ ПОЛОЖЕНИЯ ОБ ОТВЕТСТВЕННОСТИ В СФЕРЕ РЕКЛАМЫ

- Виды юридических лиц ( Понятие и признаки юридического лица)

- Артикли с неисчисляемыми существительными ( Сущность английского артикля)

- Вопросы перевода общественно-политической лексики

- Организация системы адаптации новых сотрудников (На примере ПАО Пигмент)

- Защита прав собственности.

- Понятие и сущность игры

- Организация индивидуальной работы с младшими школьниками»

- Контроль и надзор за субъектами осуществляющими оперативно-розыскную деятельность (Общие положения контроля и надзора за осуществлением оперативно-розыскной деятельности органов внутренних дел)

- Человеческий фактор в управлении организацией (Стратегия кадрового менеджмента)

- Человеческий фактор в управлении организацией (Основы кадрового планирования в организации)

- Стандарты управления проектами (ОАО «Завод электромонтажных изделий»)