Баланс и отчетность ( порядок составления бухгалтерской отчетности )

Содержание:

ВВЕДЕНИЕ

Одним из важнейших условий для функционирования экономики государства, ее элементов (экономических субъектов), инфраструктуры и органов исполнительной власти является наличие потоков информации, связывающих эти элементы. Информация способствует принятию обоснованных решений, удовлетворяющих ряду требований по обеспечения функционирования экономики страны.

Сведения о финансовом положении экономических субъектов основываются на данных бухгалтерского баланса, информации о финансовых результатах деятельности субъекта - в виде отчета о финансовых результатах и данных об изменениях в финансовом положении - в виде отчетов: о движении денежных средств, об изменениях капитала и различных пояснениях к бухгалтерской отчетности.

Пояснения к годовой бухгалтерской отчетности обеспечивают полноту и достоверность информации о финансовом положении экономического субъекта, финансовых результатах его деятельности и движения денежных средств. Данные информационные потоки необходимы внутренним пользователям бухгалтерской финансовой отчетности, к которым можно отнести руководителей, учредителей, участников и собственников экономического субъекта. На основании анализа информации внутренними пользователями принимаются экономически обоснованные управленческие решения в части финансово-хозяйственной деятельности. Следует отметить, что информация о финансовом положении экономического субъекта необходима и внешним пользователям (инвесторам, кредиторам, государственным органам исполнительной власти и др.). Неполная информация, предоставляемая пользователям, негативно отражается на результате финансово-хозяйственной деятельности экономического субъекта. Потенциальным деловым партнерам необходимы сведения о финансовой устойчивости, платежеспособности, перспективах развития экономического субъекта, в противном случае они не будут вкладывать денежные средства в развитие деятельности изученного субъекта.

Объект исследования – ООО «Сургутнефтегаз».

Предмет исследования – порядок формирования бухгалтерской (финансовой) отчетности ПАО «Сургутнефтегаз»

Целью написания данной курсовой работы является подробное изучение порядка составления бухгалтерской отчетности, а также определение назначения пояснительной записки к бухгалтерской отчетности.

С учетом поставленной цели в курсовой работе необходимо решить следующие задачи:

- охарактеризовать роль пояснительной записки к годовой бухгалтерской отчетности;

- описать составление бухгалтерской (финансовой) отчетности на примере ПАО «Сургутнефтегаз»;

- используя данные пояснительной записки, проанализировать эффективность деятельности предприятия.

Порядок составления годовой бухгалтерской отчетности предприятия исчерпывающим образом раскрыт в работах А.С. Бакаева, В.Ф. и В.В. Палия и др.

Методами исследования, примененным при написании курсовой работы, являются систематизация учебной литературы и статей периодической печати, инвентаризация, проведение предварительных расчетов.

Информационной базой исследования в работе являются данные бухгалтерского учета и бухгалтерская (финансовая) отчетность, представленная в Приложении.

ГЛАВА 1 СУЩНОСТЬ И СОДЕРЖАНИЕ ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ К ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

1.1 Роль пояснительной записки к годовой бухгалтерской отчетности

Бухгалтерская отчетность необходима для оперативного управления хозяйственной деятельностью экономического субъекта и служит исходной базой для последующего планирования его деятельности. Для управления экономическим субъектом отчетность должна быть достоверной, своевременной.

Пояснительная записка к годовому отчету – один из важнейших составных элементов, образующих вместе с остальными формами годовую бухгалтерскую отчетность. Годовой отчет рассматривается как документ, позволяющий пользователям оценить реальные изменения финансового положения организации за год.

Объем информации, приводимой в пояснительной записке, и форму подачи материала (в виде текста, таблиц, схем и т.д.) организации определяют самостоятельно, соблюдая требования действующих нормативных актов.

Федеральным законом от 06.12.2011 N 402-ФЗ (ред. от 04.11.2016) «О бухгалтерском учете» устанавливаются единые правовые и методологические основы составления и представления достоверной информации необходимой внешним и внутренним пользователям об имущественном положении экономических субъектов, их доходах и расходах.

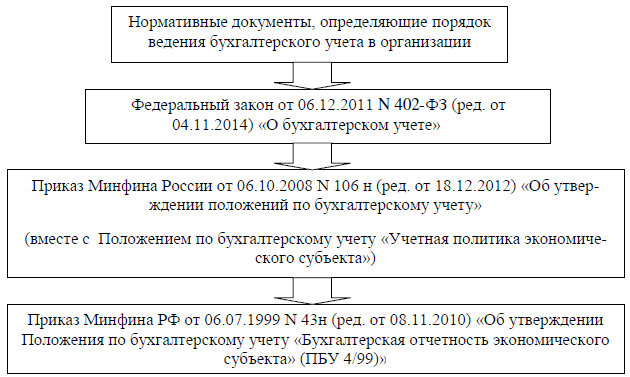

Ведение бухгалтерского учета и составление бухгалтерской отчетности предусматривает соблюдение нормативных документов, определяющих порядок ведения бухгалтерского учета в организациях, некоторые нормативные документы представлены на рисунке 1.

Порядок ведения бухгалтерского учета в организациях регулируется и другими нормативными актами учитывающих сферу деятельности экономического субъекта и виды и др.

Рис. 1. Нормативные документы, определяющие порядок ведения бухгалтерского учета в организации

Годовая бухгалтерская отчетность экономического субъекта - это единая система данных о его финансовом положении на отчетную дату, финансовом результате его деятельности и о движении денежных средств за отчетный период. Составляется бухгалтерская отчетность, обоснованная данными бухгалтерского учета и установленным формам, а также информации, определенной федеральными отраслевыми стандартами.

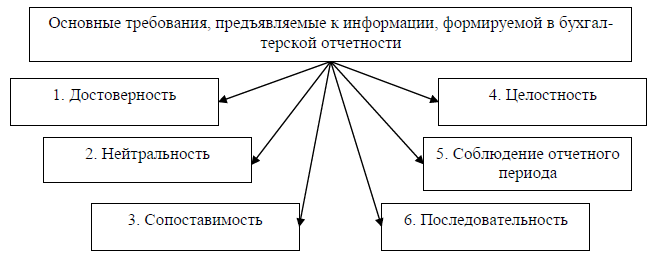

Требования к информации, формируемой в годовой бухгалтерской отчетности, определены действующими законодательными и нормативными правовыми актами по бухгалтерскому учету (рисунок 2).

Согласно первому требованию, только достоверное представление бухгалтерской отчетности даёт верное и полное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, что способствует привлечению инвесторов и повышению доверия со стороны кредиторов.

Рис. 2. Основные требования, предъявляемые к информации, формируемой в бухгалтерской отчетности

Второе требование позволяет информации, содержащейся в годовой бухгалтерской отчетности, исключать одностороннее удовлетворение интересов одних групп ее пользователей перед другими.

Третье требование призывает к соблюдению постоянства в содержании и формах бухгалтерского баланса, отчета о финансовых результатах и приложений к ним в последовательности отчетных периодов.

Четвертое требование нацелено на включение в отчетность данных обо всех фактах хозяйственной жизни, осуществляемых как экономическим субъектом в целом, так и его филиалами, представительствами и иными подразделениями.

Пятое требование указывает на соблюдение отчетного периода - отчетным периодом для годовой бухгалтерской отчетности является календарный год - с 1 января по 31 декабря включительно.

Шестое требование определяет, что в бухгалтерской отчетности экономического субъекта должна содержаться последовательность сравнения данных по конкретному показателю, приведенному в ней, за предыдущий и отчетный годы.

Необходимо отметить и следующее, что согласно 14 пункту Положения по бухгалтерскому учету «Бухгалтерская отчетность экономического субъекта» (ПБУ 4/99) (утверждено Приказом Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010)), каждая составляющая часть бухгалтерской отчетности экономического субъекта должна содержать определенные данные. К таким данным относится: название составляющей части; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование экономического субъекта с указанием его организационно-правовой формы; числовых показателей бухгалтерской отчетности. Отчетность составляется на русском языке, стоимостная характеристика показателей определяется в волюте Российской Федерации, подписывается руководителем экономического субъекта.

Информация, отражаемая в бухгалтерской отчетности, должна быть полезной пользователям. Полезность информации определяется ее уместностью, надежностью и сравнимостью (табл.1).

Таблица 1 -Характеристики информации в бухгалтерской отчетности экономического субъекта

Содержание

|

Характеристика |

|

|

1 |

2 |

|

1. Уместность |

Уместность информации определяется заинтересованными пользователями, а её наличие или отсутствие может оказать или способно оказать влияние на управленческие решения, помогая пользователям оценить ретроспективные, настоящие или прогнозные события. На уместность информации влияют ее содержание и существенность |

|

2. Надежность |

Информация не должна содержать существенных ошибок, т.е. только объективно отраженные факты финансово-хозяйственной деятельности обеспечивают ее надежность. Факты финансово-хозяйственной деятельности должны отражаться в бухгалтерском учете исходя из правовой формы, из их экономического содержания и условий хозяйствования |

|

3. Сравнимость |

Информация должна быть сопоставима, а заинтересованные пользователи должны иметь возможность ее сравнить и сопоставить за различные временные промежутки. Такая сравнительная характеристика определяет тенденции развития экономического субъекта в части его финансового положения, финансовых результатах деятельности, а также представляет возможность сопоставлять информацию о разных экономических субъектах |

При формировании информации в годовой бухгалтерской отчетности экономического субъекта придерживаются определенной осмотрительности в суждениях и оценках, сопутствующих условиям неопределенности. Соблюдение данного принципа определено тем, что активы и доходы не должны быть завышены, а обязательства и расходы не должны быть занижены. При этом не допускаются создание скрытых резервов. Сведения, представляемые заинтересованным пользователям (кроме отчетов специального назначения), должны быть нейтральными, то есть свободными от односторонности [4, с. 126].

Важным моментом при формировании бухгалтерской отчетности является соблюдение требования сравнимости данных, так как внутренним и внешним пользователям необходима информация об изменениях в учетной политике и влиянии произошедших изменений на финансовый результат деятельности и финансовое положение экономического субъекта. Обеспечение сравнимости не определяет унификацию и не предполагает какие-либо препятствия для улучшения правил бухгалтерской отчетности учета и учетных процедур. Изменения в ведении бухгалтерского учета обязательны в том случае, если принятая учетная политика не обеспечивает реализацию таких требований, как уместность и надежность, либо существует лучшая альтернатива.

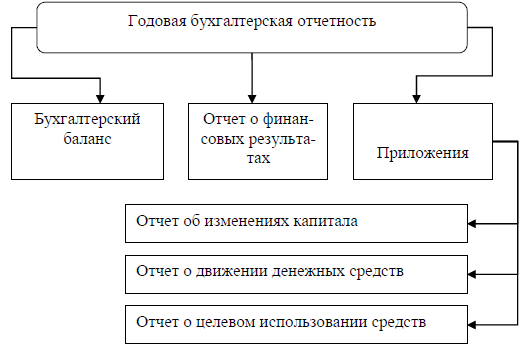

Годовая бухгалтерская отчетность, за исключением случаев, установленных Федеральным законом от 06.12.2011 N 402-ФЗ (ред. от 04.11.2016) «О бухгалтерском учете», состоит из основных элементов (рис. 3).

Рис. 3. Годовая бухгалтерская отчетность

Бухгалтерский баланс и Отчет о финансовых результатах обязательные элементы годовой бухгалтерской отчетности экономического субъекта. Что бы отчетность наиболее полно удовлетворяла запросам пользователей к ней добавляется информация о значимых показателях финансово-хозяйственной деятельности экономического субъекта.

В состав прочих отчетных форм входят отчет об изменениях капитала, отчет о движении денежных средств, пояснения к бухгалтерскому балансу.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах нацелены на раскрытие сведений, относящихся к учетной политике экономического субъекта, дополнительных данных, о финансовом положении, о финансовых результатах его деятельности.

Для того, чтобы экономические субъекты могли наиболее полно удовлетворить запросы пользователей бухгалтерской отчетности в настоящее время действующим нормативным регулированием предусмотрена возможность им самостоятельно определять степень агрегирования бухгалтерской отчетности.

1.2 Порядок составления пояснительной записки к годовой бухгалтерской отчетности

Процесс составления пояснительной записки можно условно разделить на три основных этапа:

- анализ требований к содержанию записки, установленных действующими нормативными актами;

- выбор необходимых разделов записки; сбор, обработка информации для включения в соответствующие разделы; выбор формы подачи информации, подготовка графического материала;

- заключительные процедуры.

Можно выделить восемь основных разделов записки и сгруппировать полученные данные в соответствующие разделы:

1. Структура и основные направления деятельности организации.

2. Информация для обеспечения сопоставимости данных за отчетный и предшествующий годы.

- Основные факторы, повлиявшие в отчетном году на хозяйственные и финансовые результаты деятельности организации.

- Существенные статьи бухгалтерской отчетности.

- События после отчетной даты и условные факты хозяйственной деятельности.

- Участие в природоохранных мероприятиях.

- Финансовые результаты по видам деятельности и географическим рынкам сбыта.

8. Порядок расчета и динамика важнейших аналитических показателей.

Раздел 1. Данный раздел включает сведения об организационной структуре хозяйствующего субъекта:

- состав и компетенция органов управления;

- наличие и функции обособленных подразделений;

- статус субъекта в объединенной группе компаний (основная, зависимая, дочерняя).

В этом разделе, в частности, указываются данные:

- о количестве акций, выпущенных акционерным обществом (в том числе полностью оплаченных, неоплаченных или оплаченных частично);

- о номинальной стоимости акций дочерних и зависимых обществ, находящихся в собственности организации.

Материалы данного раздела дают возможность сделать выводы о степени интеграции капитала взаимосвязанных компаний, о фактической величине уставного капитала организации и могут быть оформлены в виде таблицы, включающей следующие графы:

- категория акций (простые, привилегированные);

- номер выпуска;

- характеристика акций выпуска (бездокументарная, именная, номинал – 10 руб.);

- общий объем выпуска, тыс. руб.;

- размещено (оплачено), тыс. руб.;

- приобретено и выкуплено обществом, тыс. руб.;

- оплаченный уставный капитал, тыс. руб.;

- полученный эмиссионный доход, тыс. руб.;

- из графы 5 находится на балансе у дочерних и зависимых обществ, тыс. руб.

Значение эмиссионного дохода тесно связано с привлекательностью вложений в организацию по сравнению с аналогичными объектами инвестирования. Доля эмиссионного дохода в оплаченном капитале может быть использована в качестве базы для определения ожидаемой инвесторами нормы доходности. Процент эмиссионного дохода рассчитывается по формуле:

(Эмиссионный доход / Оплаченный уставный капитал + Эмиссионный доход) × 100%.

Значение данного показателя следует оценивать, используя при анализе сравнительные данные о фактической норме доходности (рентабельности инвестиций в акционерный капитал), которая рассчитывается по формуле:

(Чистая прибыль к распределению между акционерами / Оплаченный уставный капитал) × 100%.

Если расчетная величина рентабельности меньше процента эмиссионного дохода, она свидетельствует о том, что эмитент не оправдывает ожиданий инвесторов, вложивших средства в акции.

Можно также составить таблицу, которая содержит не только количественные данные по вложениям в дочерние и зависимые общества, но и позволяет пользователям отчетной информации понять структуру таких вложений по отраслевому признаку. Эта таблица должна содержать следующие графы:

- наименование общества (компания А, компания Б);

- место нахождения (Московская обл., Балашихинский район, Агрогородок);

- отрасль (вид деятельности) (торговля, бытовое обслуживание);

- величина уставного капитала, тыс. руб.;

- долевое участие, в том числе: доля обыкновенных акций, тыс. руб.; доля в уставном капитале.

С помощью такой таблицы можно оценить потенциальное влияние изменения цен на продукцию, работы и услуги дочерних и зависимых обществ на реальную стоимость вложений.

Раздел 2. В этом разделе отражаются последствия изменения учетной политики, для этого производится корректировка включенных в бухгалтерскую отчетность за отчетный год соответствующих данных за периоды, предшествующие отчетному, при этом никакие учетные записи не производятся. Раскрытие в пояснительной записке методики корректировки статей бухгалтерского баланса позволит выполнить следующее условие сопоставимости отчетных показателей: данные бухгалтерского баланса на конец отчетного периода должны совпадать с данными на начало следующего периода.

Кроме того, если организация в новом финансовом году считает нецелесообразным начислять резервы предстоящих расходов и платежей, по которым имеют место переходящие остатки, то они по состоянию на 1 января следующего за отчетным года присоединяются к финансовому результату и отражаются оборотами по дебету счета 89 «Резервы предстоящих платежей расходов и платежей» и кредиту счета 99 «Прибыли и убытки». Также не отражаются впоследствии в графе «На начало года» данные бухгалтерского баланса на 1 января по строке «Нераспределенная прибыль (непокрытый убыток)».

Факты изменения показателей бухгалтерского баланса на начало года отражаются в пояснительной записке с объяснением причины таких изменений.

При сравнении отчетных данных, относящихся к различным моментам времени, должна учитываться инфляция. Отечественные правила ведения бухгалтерского учета не учитывают существование инфляции, в то время как в МСФО сформулированы подходы, позволяющие «сгладить» инфляционную составляющую отчетных показателей.

В российской практике сложились два основных метода, дающих возможность в определенной мере избежать инфляционного «обесценивания» статей бухгалтерской отчетности:

- отражение показателей основных отчетных форм в твердой валюте;

- включение в данный раздел сведений об уровне инфляции в отчетном году (индексы готовых цен на сырье, материалы и т.п., индексы-дефляторы, среднегодовой темп инфляции и другие характеристики), позволяющих заинтересованным пользователям отчетной информации оценить степень инфляционного изменения показателей бухгалтерской отчетности.

Раздел 3. Если компания достигла запланированного финансового результата и упрочила свое финансовое положение, можно говорить об умелой нейтрализации управленческим персоналом отрицательных воздействующих фактов и полном использовании положительных фактов – как внешних (рост покупательского спроса, снижение банковского процента за кредит и т.д.), так и внутренних (улучшение качества продукции, совершенствование структуры управления и т.д.).

Важным показателем является общий объем налоговых выплат организации. Рациональное использование предусмотренных законодательством льгот в сочетании с продуманной учетной политикой дают возможность оптимизации расчетов с бюджетом. С 1 января 2006 г. все налогоплательщики должны проводить исчисление налогов и отражать в бухгалтерском учете и в налоговых декларациях данные исходя из допущения временной определенности фактов хозяйственной деятельности (т. е. по методу отгрузки). Эти данные приводятся в разрезе существенных видов налогов и с отражением сумм отклонений. Более сложной для составителей записки будет ситуация, когда полученные в отчетном году значения итоговых показателей существенно ниже запланированных. Этот факт свидетельствует о наличии непредвиденных (чрезвычайных) обстоятельств, оказавших влияние на деятельность организации в целом.

Если полученный финансовый результат недостаточен для финансирования обязательных расходов за счет прибыли, остающейся в распоряжении организации (определенных видов налогов и сборов, штрафных санкций в бюджет и внебюджетные фонды, дивидендов по привилегированным акциям), особую актуальность для пользователей приобретает вопрос об источниках этих выплат. В данном разделе записки должно содержаться указание на составляющие собственного капитала (нераспределенная прибыль, резервный фонд и т.д.), которые послужат источниками соответствующих начислений.

Раздел 4. В материалах данного раздела раскрывается информация о статьях бухгалтерского баланса и Отчета о финансовых результатах, данные которых являются существенными в общей сумме итогов этих форм. Существенной признается сумма, отношение которой к общему итогу соответствующих данных составляет не менее 5%. В бухгалтерском балансе для определения уровня существенности должны быть рассчитаны доли статей, отражающих размеры определенных видов имущества и обязательств, в валюте баланса. Отчет о прибылях и убытках имеет иное строение, и здесь базой определения уровня существенности является прибыль (убыток) отчетного периода. В отчете раскрывается механизм ее формирования и направления использования. Таким образом, необходимо оценивать как «вклад» каждого из источников образования прибыли (текущей инвестиционной финансовой деятельности), так и соотношение между двумя ее частями: первой, которая будет потребляться самой организацией, и второй, изымаемой в доход государства. Пользователям также важно дать возможность составить взаимосвязанные данные различных форм, рассчитать дополнительные показатели, характеризующие эффективность деятельности организации существенных финансовых вложений.

Раздел 5. Окончание финансового года, очевидно, не влечет автоматического завершения всех хозяйственных операций и процессов, имеющих место в организации. При определенных условиях завершение до истечения срока представления бухгалтерской отчетности некоторых событий, начавшихся в отчетном году или в период между отчетной датой и датой подписания отчета, может оказать влияние на размеры имущества, обязательств и капитал организации и, следовательно, на достоверность показателей основных отчетных форм. Условным фактом признается имеющий место по состоянию на отчетную дату факт хозяйственной деятельности, в отношении последствий которого и вероятности их возникновения в будущем существует неопределенность. При этом последствия условного факта оказывают существенное влияние на оценку пользователями бухгалтерской отчетности финансового положения, движения денежных средств или результатов деятельности организации по состоянию на отчетную дату. При отражении в пояснительной записке последствий, вызванных условными фактами, необходимо следовать принципу осмотрительности, согласно которому в каждом сомнительном случае должен быть рассмотрен тот из возможных вариантов, который приведет к худшим последствиям с точки зрения прогнозируемого состояния активов (обязательств) или ожидаемого финансового результата. Кроме того, если раскрытие информации в объеме, предусмотренном действующими нормативными документами, может нанести ущерб организации, организация имеет право указать в пояснительной записке лишь общий характер условного факта и причину, о которой более подробная информация не приводится.

Раздел 6. Данный раздел включает информацию об участии компании в природоохранных мероприятиях.

Раздел 7. Пользователи бухгалтерской отчетности многоотраслевых организаций либо компаний, имеющих широкую географию рынков сбыта, сталкиваются с проблемой оценки влияния, которое оказывают отдельные подразделения на общие финансовые результаты хозяйственной деятельности. Дополнительную информацию, необходимую для целей анализа и прогнозирования прибыли, целесообразно привести в пояснительной записке, так как структура активов, денежные потоки и рентабельность различных подразделений могут существенно различаться. Ведущие отечественные компании в этом случае ограничиваются представлением данных о вкладах (отраслевых, региональных) подразделений в совокупный финансовый результат. Однако учитывая интерес определенных групп пользователей к деятельности компании в конкретной сфере экономики либо на обособленной территории, нужно постараться максимально удовлетворить их запросы. Такая детализация дает возможность пользователям реально оценить степень пика инвестиций, полагаясь не только на обобщающие, но и на частные показатели бухгалтерской отчетности.

Раздел 8. Для получения более подробной информации об имущественном положении организации и результатах ее деятельности за отчетный период, а также планируемых путях развития и возможностях их реализации пользователи бухгалтерской отчетности должны располагать дополнительными сведениями, необходимыми для выполнения процедур финансового анализа, которые представляют собой:

- описание применяемых методик расчета основных финансово-экономических характеристик хозяйственной деятельности (аналитических коэффициентов);

- выполненные расчеты аналитических коэффициентов за истекший год, а также результаты расчетов за предыдущие отчетные периоды при условии обеспечения сопоставимости данных.

В настоящее время не установлены единые методики (стандарты) расчета указанных показателей, утвержденные в установленном порядке, поэтому раскрытие информации о методах, применяемых конкретной организацией, является существенным условием для правильного восприятия заинтересованными лицами полученных значений аналитических коэффициентов, дающих возможность дальнейшего их использования в сравнительном анализе.

При проведении аудиторской проверки годовой бухгалтерской отчетности аудитор обязан высказать мнение о достоверности данных, включенных не только в обязательные формы отчетности, но и в пояснительную записку, в которой необходимо расшифровать доходы и расходы по содержанию объектов социальной инфраструктуры предприятия. В то же время если бухгалтерская отчетность входит составной частью в более развернутый документ (отчет совета директоров акционерного общества, отчет наблюдательного совета, правления и т.п.), то прочая информация, содержащаяся в таком документе, в соответствии с правилом (стандартом) аудиторской деятельности «Прочая информация в документах, содержащих проаудированную бухгалтерскую отчетность» подвергается проверке аудитором лишь на предмет ее непротиворечия бухгалтерской отчетности, подвергнутой аудиту. Поэтому оценивая всю совокупность данных, которую организация намерена предоставить заинтересованным пользователям, необходимо определить, будет ли она полностью включена в состав пояснительной записки либо возможно размещение ее части в специальных разделах более общего документа, где не требуется жесткой увязки с показателями бухгалтерской отчетности.

Если организация обязана (приняла решение) публиковать годовой отчет, может быть подготовлен специальный (расширенный) вариант пояснительной записки. При объединении (консолидации) отдельных статей баланса и отчета о прибылях и убытках в публикуемой годовой финансовой отчетности пояснительная записка должна включать дополнительные данные, уточняющие содержание консолидированных статей, а также сведения об изданиях, в которых была опубликована отчетность организации за прошлые периоды, о месте нахождения контрольного экземпляра, годового отчета и т.п.

Рассмотренные структура и процесс подготовки пояснительной записки носят рекомендательный характер. Составители имеют полную свободу выбора формы и содержания записки, руководствуясь в первую очередь потребностями организации и действующими нормативными актами. Порядок раскрытия учетной политики в пояснениях должен соответствовать правилам, изложенным в Положении по бухгалтерскому учету «Учетная политика предприятия».

1.3 Особенности составления пояснительной записки к годовой бухгалтерской отчетности

Обязательным условием составления пояснительной записки должно быть отражение в ней не только факта изменения учетной политики, но и последствий этих изменений для структуры баланса и финансовых результатов. Например, если предприятие решило воспользоваться возможностью использовать метод списания общехозяйственных расходов непосредственно на счет 90 «Продажи», минуя счет 20 «Основное производство», то это неизбежно затронет структуру показателей отчетности: бухгалтерского баланса, в части статей «Незавершенное производство» и «Готовая продукция» (себестоимость данных статей будет формироваться за вычетом общехозяйственных расходов), и отчета о прибылях и убытках, рассчитанного методом полной себестоимости только в случае неизменных запасов продукции, прошедшей и не прошедшей обработку. Эти изменения не связаны с эффективностью деятельности, наличием платежных средств и т.д. Их причиной являются изменения в учетной политике предприятия, о чем должен быть поставлен в известность внешний пользователь бухгалтерской информации во избежание ошибочных выводов.

Помимо изменений в отдельных пунктах учетной политики в пояснительной записке должны быть объяснены изменения в соотношении статей баланса или отчета о прибылях и убытках, которые связаны с общими изменениями в методологии бухгалтерского учета, повлекшими за собой изменения в методике расчета финансовых коэффициентов. Для того чтобы внешние пользователи не были введены в заблуждение изменившейся динамикой показателей (в случае перехода от учета по моменту оплаты на учет по моменту отгрузки доля ликвидных активов в составе имущества должна возрасти за счет включаемой в состав дебиторской задолженности нереализованной прибыли), в пояснительной записке должна быть раскрыта причина этих изменений.

Необходимо отметить, что акционерные общества в пояснительной записке приводят фамилии и должности членов совета директоров (наблюдательного совета), членов исполнительного органа, а также общую сумму вознаграждения, выплаченного им в отчетном году. При этом отдельно указываются все виды выплаченного вознаграждения (оплата труда, премии, дивиденды и т.д.).

Важно, чтобы информация пояснительной записки не дублировала, а раскрывала содержание отчетных форм.

Для того чтобы оценить способность предприятия генерировать денежные средства, внешнему пользователю необходимо знать основные показатели, характеризующие финансовое состояние предприятия и его изменения за прошедший период.

На финансовое состояние предприятия влияет структура активов и пассивов, ликвидность и платежеспособность, эффективность использования активов и доходность деятельности. Структура активов может быть представлена в пояснительной записке разными способами. Одним из наиболее наглядных является составление таблицы, характеризующей изменения отдельных групп активов, участвующих в обороте.

При этом следует помнить, что в состав активов, названных оборотными, включаются некоторые статьи, таковыми по существу не являющиеся. В частности, это касается дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. Согласно МСФО 5 долгосрочная дебиторская задолженность включается в состав прочих долгосрочных активов. Исключение составляет дебиторская задолженность по контрактам, заключенным на срок более одного года. Критерием отнесения статьи к текущим активам должен служить срок ее оборота в течение нормального производственного коммерческого цикла предприятия. В пояснительной записке следует объяснить внешним пользователям, почему дебиторская задолженность с длительным (более года) сроком погашения была включена в состав оборотных активов.

Целесообразно также выделить изменения по основным наиболее значимым статьям: денежные средства, дебиторская задолженность, готовая продукция и др. Такие изменения следует представлять не только в абсолютной величине, например, дебиторская задолженность покупателей за анализируемый период возросла на 140 тыс. руб., но, что более важно, показать, как за это время изменилась доля дебиторской задолженности в общей величине активов. Если такую информацию дополнить данными о доле просроченной дебиторской задолженности в ее общем объеме, внешний пользователь будет располагать важными сведениями о «качестве» текущих активов. Данные о структуре активов удобно представить в форме таблицы, характеризующей динамику показателей за несколько смежных периодов.

Далее следует раскрыть финансовую структуру пассивов, что важно, в частности, и при оценке кредиторской степени риска, связанного с вложением средств в рассматриваемое предприятие и при наличии уже имеющихся у него обязательств.

Реальная величина собственного капитала предприятия может не совпадать с итогом раздела 3 баланса (имеется в виду концепция собственного капитала как остаточного интереса в активах после вычета обязательств). По существу реальную величину капитала характеризует величина чистых активов, представляющих собой имущество, свободное от обязательств перед третьими лицами. Ее экономический смысл и назначение состоят в том, чтобы отразить степень защищенности капитала кредиторов, с одной стороны, и величину имущества собственников – с другой.

Гражданский кодекс РФ и Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» связывают с величиной стоимости чистых активов основные характеристики деятельности предприятий, включая саму возможность их существования. Так, если после второго и последующего года стоимость чистых активов окажется ниже величины уставного капитала, предприятие должно перерегистрировать уставный капитал, доведя его до величины чистых активов (при этом величина уставного капитала не должна опуститься ниже минимальной, предусмотренной законом).

Довольно часто при определении стоимости чистого имущества возникает вопрос о включении в состав активов, принимаемых к расчету, нематериальных активов. В расчете должны участвовать нематериальные активы, которые непосредственно используются и приносят доход; необходимо иметь документальное подтверждение затрат, связанных с их приобретением или созданием; право на владение нематериальным активом должно быть подтверждено документом, выданным в соответствии с законодательством.

Одна из главных задач анализа текущей платежеспособности для внешних пользователей финансовой отчетности – получение информации о способности предприятия обеспечить превышение поступлений денежных средств над платежами, а также о том, насколько постоянно такое превышение. С этой целью в состав бухгалтерского отчета включена форма № 4 «Отчет о движении денежных средств», содержащая развернутую информацию о движении денежных средств, рассматриваемых в разрезе трех основных видов деятельности: текущей, инвестиционной, финансовой.

При представлении результатов анализа движения денежных средств в пояснительной записке ключевым показателем является изменение денежных средств от текущей деятельности (определяется как разность поступлений и платежей от текущей деятельности). При этом целесообразно указать основные суммы притока и оттока денежных средств.

Важное значение имеет также отдельное раскрытие движения денежных средств в результате инвестиционной деятельности. Оно позволяет отразить расходы, которые предприятие считает нужным произвести в целях обеспечения будущих поступлений денежных средств. Целесообразно раскрыть движение денежных средств, связанное с приобретением (созданием) материальных, нематериальных и других долгосрочных активов, включая долгосрочные финансовые вложения, а также их реализацией.

Под финансовой информацией понимают деятельность, результатом которой являются изменения в составе собственного капитала и займов предприятия.

Целесообразно отдельно раскрыть следующие виды движения денежных средств в рамках финансовой деятельности:

- поступления, полученные от реализации акций и других ценных бумаг;

- денежные выплаты, связанные с приобретением собственных акций;

- денежные поступления от краткосрочных и долгосрочных кредитов и займов и платежи по ним;

- выплаты арендаторов по обязательствам, связанным с финансовой арендой.

Отдельно даются разъяснения об изменении средств в иностранной валюте. Дело в том, что изменение курсовой стоимости иностранной валюты не является движением денежных средств. Однако такие изменения учитываются при составлении отчета, чтобы обеспечить соответствие между начальным и конечным состоянием денежных средств на предприятии.

Способность предприятия генерировать денежные средства непосредственно зависит от скорости оборота его активов и пассивов. Для исчисления коэффициента оборачиваемости (К) используется формула:

К = Выручка от реализации / Средняя величина активов

При анализе оборачиваемости средств торгового предприятия в числителе формулы используется продажная стоимость реализованных товаров. Средняя величина активов по данным баланса может быть исчислена по финансовой отчетности по формуле средней арифметической.

Продолжительность одного оборота в днях (Т) определяется по формуле:

Т = Длительность анализируемого периода, в днях /К.

На основе приведенных формул могут быть рассчитаны как общие показатели оборачиваемости совокупных или текущих активов, так и частные показатели, отражающие скорость оборота отдельных статей актива.

При отражении в пояснительной записке информации о среднем сроке погашения обязательств предприятия целесообразно воспользоваться формулой:

Т =(О Д )/ П,

где Т– средний срок погашения обязательств в анализируемом периоде;

О – средняя величина обязательств;

Д – длительность анализируемого периода в днях.

Данный показатель может быть рассчитан по каждому виду обязательств.

При оценке финансового состояния на краткосрочную перспективу могут приводиться показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности). Оценивая платежеспособность организации, следует обратить внимание на такие показатели, как наличие денежных средств на счетах в банках, в кассе организации, убытки, просроченные дебиторскую и кредиторскую задолженности, не погашенные в срок кредиты и займы, полноту перечисления соответствующих налогов в бюджет, уплаченные (подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом. Также следует обратить внимание на оценку положения организации на рынке ценных бумаг и причины имевших место негативных явлений.

При оценке финансового положения на долгосрочную перспективу приводится характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и пр. Дается характеристика динамики инвестиций за предыдущие годы и на перспективу с определением эффективности этих инвестиций. Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятий, природоохранных мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

ГЛАВА 2 ПОРЯДОК ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ ПАО«СУРГУТНЕФТЕГАЗ»

2.1 Краткая характеристика ПАО «Сургутнефтегаз»

ПАО «Сургутнефтегаз» – компания, нацеленная на стабильное развитие и обеспечение высокого уровня экономической эффективности бизнеса в долгосрочной перспективе. решению этой задачи подчинены производственная, финансовая, кадровая и социальная политика акционерного общества. Предприятие успешно реализует программы воспроизводства сырьевого потенциала, повышения энергоэффективности, ресурсосбережения, модернизации производственных мощностей, повышения качества бизнес-процессов.

Сфера деятельности ПАО «Сургутнефтегаз» охватывает поиск, разведку, обустройство и эксплуатацию месторождений нефти и газа; переработку нефти, производство и маркетинг широкой номенклатуры нефтепродуктов и продуктов нефтехимии; переработку попутного нефтяного газа, сбыт товарного газа и жидких углеводородов, производство электрической и тепловой энергии.

ПАО «Сургутнефтегаз» ведет производственную деятельность в ряде регионов России от Балтики до Дальнего Востока, развивает долгосрочные отношения с сотнями отечественных предприятий смежных отраслей промышленности и бизнес-партнеров в десятках стран ближнего и дальнего зарубежья.

ПАО «Сургутнефтегаз» ведет поиск и добычу углеводородного сырья в трех крупнейших нефтегазоносных провинциях страны: Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской.

Нефтеперерабатывающий завод ПАО «Сургутнефтегаз» находится в г.Кириши Ленинградской области, газоперерабатывающий – в Сургутском районе Тюменской области.

Сегмент маркетинга продукции представлен 5 сбытовыми предприятиями, осуществляющими оптовую и розничную продажу нефтепродуктов в Санкт-Петербурге, Ленинградской, Тверской, Новгородской, Псковской, Калининградской областях.

Научные центры компании, обеспечивающие научно-проектное сопровождение добычи и переработки углеводородного сырья, базируются в Сургуте, Тюмени и Санкт-Петербурге.

ПАО «Сургутнефтегаз» занимает одно из ведущих мест в российской нефтегазовой отрасли. На его долю приходится около 12 % объемов добычи нефти в стране, около 15 % производства попутного нефтяного газа, а также около 7 % объемов переработки нефти.

В 2016 году объем добычи нефти ПАО «Сургутнефтегаз» составил 61,4 млн. т. Важную роль в поддержании стабильного уровня нефтедобычи играет разработка месторождений восточной Сибири – в отчетном году доля этого региона достигла 13 % от всей добытой организацией нефти.

Объем производства газа ПАО «Сургутнефтегаз» составил 9,4 млрд. м3. Организация имеет развитую инфраструктуру по сбору и использованию газа, что позволяет ей показывать самый высокий в отрасли уровень ПАО «Сургутнефтегаз» утилизации попутного нефтяного газа – в отчетном году показатель составил 99,14 %.

Приоритетными направлениями деятельности в сфере добычи нефти и газа для ПАО «Сургутнефтегаз» являются:

- укрепление и развитие минерально-сырьевой базы за счет проведения геологоразведочных работ и приобретения новых участков в перспективных регионах;

- разработка и применение инновационных решений, внедрение современной техники и технологий, направленных на повышение эффективности геологоразведочных работ и разработки месторождений, в том числе с трудно извлекаемыми запасами;

- стабилизация объемов производства на целевом уровне;

- формирование новых центров добычи углеводородного сырья;

- комплексное развитие газового сектора – обеспечение высокого уровня утилизации и максимально эффективное использование попутного нефтяного газа;

- обеспечение высокого качества выполняемых работ и контроль над затратами.

2.2 Формирование бухгалтерского баланса ПАО «Сургутнефтегаз»

Рассмотрим заполнение I раздела бухгалтерского баланса «Внеоборотные активы».

По строке 1110 «Нематериальные активы» отражается остаточная стоимость НМА, находящихся на балансе ПАО «Сургутнефтегаз». Начисление амортизации осуществляется линейным способом в течение установленного срока их полезного использования.

Срок полезного использования НМА определяется при принятии объекта к бухгалтерскому учету исходя из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации; ожидаемого срока использования этого объекта, в течение которого организация предполагает получать экономические выгоды (доходы).

Нематериальные активы с неопределенным сроком полезного использования в ПАО «Сургутнефтегаз» отсутствуют.

Первоначальная стоимость НМА на начало года составляла 1028139 тыс. руб., в течение года поступило НМА на сумму 162728 тыс. руб. и выбыло в размере 24552 тыс. руб. (по первоначальной стоимости). В результате на конец 2016г. первоначальная стоимость НМА составила 1166315 тыс. руб. Незаконченные операции по приобретению НМА составили 43843 тыс.руб.

За 2016г. сумма начисленной амортизации НМА составила 85575 тыс. руб. При этом на начало года амортизация НМА составляла 617875 тыс. руб., а по выбывшим НМА была начислена амортизация на день их выбытия в размере 8393 тыс. руб. Таким образом, сумма начисленной амортизации НМА на конец 2016г. – 695057 тыс. руб., рассчитанная как сумма начисленной амортизации на начало года и начисленной за 2016г. за вычетом амортизации по выбывшим НМА (617875 + 85575 – 8393)

Следовательно, остаточная стоимость НМА на конец 2016г. составила 515101 тыс. руб. (1166315 + 43843 – 695057)

По строке 1120 отражаются Результаты исследований и разработок. Согласно Учетной политики ПАО «Сургутнефтегаз» стоимость НИОКР списывается на себестоимость производства продукции (работ, услуг) в течение установленного ожидаемого срока полезного использования данных разработок (но не более 5 лет).

На конец 2016г. первоначальная стоимость НИКОР составила 173194 тыс. руб., а на расходы было списано 103426 тыс. руб. Кроме того, незавершенные НИКОР составили 90636 тыс. руб. Поэтому по строке 1120 отражена сумма 160404 тыс. руб., рассчитанная как первоначальная стоимость НИКОР ха вычетом списанных расходов и сумма незавершенных затрат на НИКОР (173194 – 103426 + 90636).

По строке 1130 отражены нематериальные поисковые активы, составившие 73240752 тыс. руб. Переоценка нематериальных поисковых активов не производится.

По строке 1150 отражена остаточная стоимость основных средств. На начало 2016г. первоначальная стоимость основных средств составляла 2441340039 тыс. руб. За год в организацию поступило основных средств на сумму 156703091 тыс. руб., а выбыло – на 21397901 тыс. руб. При этом на начало года была начислена амортизация в размере 1836271402 тыс. руб., а за год – 125518885 тыс. руб., а амортизационные начисления по выбывшим основным средствам составили 20583799 тыс. руб. Кроме того, в 2016г. была проведена переоценка основных средств. В результате чего первоначальная стоимость основных средств увеличилась на 57212226 тыс. руб., а сумма начисленной амортизации – на 50978896 тыс. руб. Таким образом, на конец 2016г. первоначальная стоимость основных средств с учетом переоценки составила 2633947455 тыс. руб., а начисленная амортизация – 1992185384 тыс. руб. Кроме того, незавершенные капитальные вложения на конец 2016г. составили 49301448 тыс. руб. Величина незавершенных капитальных вложений в объекты, которые впоследствии будут приняты в состав основных средств, а также связанных с их реконструкцией, модернизацией, техническим перевооружением и т.п., включается в показатель строки 1150 «Основные средства» бухгалтерского баланса. Поэтому по строке 1150 «Основные средства» отражено 691063519 тыс. руб. (2633947455 -1992185384 + 49301448)

Стоимость доходных вложений в материальные ценности отражают в балансе по строке 1160. Здесь указывают остаточную стоимость, сформировавшуюся по состоянию на 31 декабря, тех основных средств компании, которые были приобретены для их последующей сдачи другим лицам во временное пользование за плату. Такое имущество учитывают по дебету счета 03 "Доходные вложения в материальные ценности". Чтобы отразить эти ценности в бухгалтерском балансе, из его первоначальной стоимости, отраженной по дебету счета 03, вычитают сумму начисленной по нему амортизации, которая учтена на отдельном субсчете счета 02 "Амортизация основных средств". Таким образом, в строке 1160 приводят разницу между дебетовым сальдо синтетического счета 03 и кредитовым сальдо счета 02 (в части амортизации, начисленной по доходным вложениям). В результате по строке 1160 на конец 2016г. отражена сумма 48429 тыс. руб.

Долгосрочные финансовые вложения, учет которых ведется на счете 58/1, увеличились за год с 707816161 тыс. руб. на 1047665627 тыс. руб.

Резерв под обесценение финансовых вложений в 2016 году не создавался.

Ежеквартально на дату составления отчетности долгосрочные финансовые вложения переводятся в краткосрочные, если до момента их погашения осталось менее 12 месяцев. В случае пролонгации задолженность из краткосрочной переводится в долгосрочную. 475024733 тыс. руб. финансовых вложений было переведено из долгосрочных в краткосрочные. Поэтому на конец года они составили 1280457055 тыс. руб., а с учетом произошедшего за 2016г. обесценивания в размере 283 тыс. руб. накопленная корректировка снизилась на 283 тыс. руб.: с 562 тыс. руб. до 279 тыс. руб. Поэтому по строке 1170 «Финансовые вложения» отражена сумма 1280457334 тыс. руб. (707816161+1047665627-475024733+562-283)

Отложенные налоговые активы отражают остаток по дебету счета 09 «Отложенные налоговые активы», который составил 32313 тыс. руб.

Прочие внеоборотные активы отражаются по строке 1190 и составляют 14125572 тыс. руб.

В строке 1100 подводится итог по I разделу «Внеоборотные активы», который составил 2059643424 тыс. руб.

Перейдем к заполнению II раздела бухгалтерского баланса «Оборотные активы». По строке 1210 «Запасы» отражена сумма остатков по счетам 10 «Материалы» - 44128347 тыс. руб. за вычетом кредитового сальдо счета 14 «Резервы под снижение стоимости материальных ценностей» в размере 1034 тыс. руб., остатка по счету 20 «Основное производство»- 17247713 тыс. руб., по счету 43 «готовая продукция» - 9611706 тыс. руб., по счету 41 «Товары» - 204083 тыс. руб., по счету 45 «Товары отгруженные» - 869858 тыс. руб., по счету 97 «Расходы будущих периодов» - 605481 тыс. руб., остаток по счету 44 «Расходы на продажу», т.к. организация не признает учтенные коммерческие расходы в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, - 24282634 тыс. руб. По этому всего по строке 1210 отражена сумма 81425788 тыс. руб.

По строке 1220 «Налог на добавленную стоимость по приобретенным ценностям» отражается остаток по дебету счета 19 «НДС по приобретенным ценностям», который по данным бухгалтерского учета ПАО «Сургутнефтегаз» был равен 4103573 тыс. руб.

По строке 1230 «Дебиторская задолженность» отражается сумма краткосрочной и дебиторской задолженности покупателей и заказчиков, которая сформирована в виде сальдо по дебету счета 62 «Расчеты с покупателями и заказчиками» в размере 287451+55737063 = 56024514 тыс. руб. за вычетом суммы созданного резерва по сомнительным долгам (остаток по кредиту счета 63 «Резервы по сомнительным долгам» субсчет «Расчеты с покупателями и заказчиками») – 374 тыс. руб. остаток, а также сумма выданных авансов, отраженных по дебету счета 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные», в размере 12512 + 13728233 = 13740745 тыс. руб., сумма остатка по дебету счета 76 «Расчеты с прочими дебиторами и кредиторами» за вычетом остатка по кредиту счета 63 «Резервы по сомнительным долгам» субсчет «Расчеты с прочими дебиторами и кредиторами» - 111025381 тыс. руб. (38248986 + 73090557 – 314162). В результате сумма по строке 1230 «Дебиторская задолженность» составила 180790266 тыс. руб. (56024514 -374+ +13740745 + 111025381)

По строке 1240 «Финансовые вложения (за исключением денежных эквивалентов» отражается сумма краткосрочных финансовых вложений, сформированная как сальдо по дебету счета 58/2 «Краткосрочные финансовые вложения» в размере 658014455 тыс. руб.

По строке 1250 «Денежные средства и денежные эквиваленты» Отражена сумма остатков по счетам:

- по счету 50 «касса» -1256 тыс. руб.;

- по счету 51 «Расчетные счета» - 229188 тыс. руб.;

- по счету 52 «Валютные счета» - 151154 тыс. руб.;

- по счету 55/1 «Аккредитивы» - 12590658 тыс. руб.;

- по счету 55/2 «Чековые книжки» - 361 тыс. руб.;

- по счету 55/3 «Депозиты, размещенные на срок до 3-х месяцев» - 17949421 тыс. руб.;

Всего 30922038 тыс. руб.

По строке 1270 «Прочие оборотные активы» отражена стоимость недостающих или испорченных материальных ценностей, в отношении которых не принято решение об их списании в состав затрат на производство или на виновных лиц в размере 1989624 тыс. руб.

В результате суммирования строк 1210, 1220, 1230, 1240, 1250 и 1270 получаем итог по II разделу бухгалтерского баланса (строка 1200) в размере 957245744 тыс. руб.

Валюта баланса (строка 1600) - это сумма итогов I и II разделов бухгалтерского баланса ( строк 1100 и 1200) – 3016889168 тыс. руб.

При заполнении пассива бухгалтерского баланса на первом этапе собирают данные со счетов VII Раздела плана счетов «Капитал».

По строке 1310 отражается остаток по счету 80 «Уставный капитал», который не изменялся в 2016г. и составляет 43427993 тыс. руб.

По строке 1340 отражаются данные по счету 83/1(«Переоценка основных средств»). Так с ростом стоимости основных в результате переоценки на 11888754 тыс. руб. увеличилась на 2966763 тыс. руб. сумма доначисленной амортизации основных средств, а расходы, относящиеся непосредственно на уменьшение капитала, - 4539765 тыс. руб. В результате в строке 1340 записана сумма 482261224 тыс. руб. (477878998+11888754-2966763-4539765)

По строке 1350 отражаются данные по счету 83 без учета субсчета 1 «Переоценка основных средств» в размере 192511786 тыс. руб.

По строке 1360 отражено сальдо по кредиту счета 83 «Резервный капитал», которое не изменилось за 2016г. и составляет 6514198 тыс. руб.

По строке 1370 в годовой отчетности отражаются данные об остатке по счету 84 «Нераспределенная прибыль». По итогам 2016г. сальдо на счете 84 было кредитовым и составило 2098453730 тыс. руб.

Суммируя значения строк 1310, 1340, 1350, 1360 и 1370, получим итог III раздела бухгалтерского баланса, который запишем в строку 1300 в сумме 2823168931 тыс. руб.

Перейдем к заполнению IV раздела бухгалтерского баланса «Долгосрочные обязательства». Остатка по счету 67 «Долгосрочные кредиты и займы» организация не имеет, поэтому в строке 1420 стоит прочерк. На основании кредитового сальдо по счету 77 «Отложенные налоговые обязательства» в строке 1420 по состоянию на 31.12.2016г. записано 65034039 тыс. руб.

ПАО «Сургутнефтегаз» имеет долгосрочную кредиторскую задолженность, сформированную за счет остатков по кредиту счетов 60.1.2 «Долгосрочная задолженность перед поставщиками и подрядчиками» в размере 238808 тыс. руб. и 62.2.2 «Авансы полученные от покупателей и заказчиков со сроком поставки более 1 года» в сумме 30772 тыс. руб. Поэтому в строку 1450 «Прочие обязательства» записываем сумму 269580 тыс. руб.

В строке 1400 подведен итог по IV разделу бухгалтерского баланса как сумма строк 1420 и 1450 и составляет 65303619 тыс. руб.

В V разделе бухгалтерского баланса «Краткосрочные обязательств» отражены обязательства ПАО «Сургутнефтегаз», которые должны быть погашены в течение 12 месяцев.

Так по строке 1510 «Заемные средства» отражен остаток по счету 66 «Краткосрочные кредиты и займы» в размере 139650 тыс. руб.

Для заполнения строки 1520 «Кредиторская задолженность» необходимо сложить остатки по кредиту следующих счетов:

- счет 60.1.1 «Краткосрочная задолженность перед поставщиками и подрядчиками» - 16147048 тыс. руб.;

- счет 62.2.1 «Авансы, полученные от покупателей и заказчиков со сроком поставки в течение 1 года» - 17630627 тыс. руб.

- счет 68 «Расчеты с бюджетом по налогам и сборам» - 38264327 тыс. руб.

-счет 69 «Расчеты по социальному страхованию и обеспечению»- 31290320 тыс. руб.;

- счет 75/2 «Расчеты с учредителями по выплате доходов» - 581856 тыс. руб.;

- счет 76/2 «Расчеты с прочими дебиторами и кредиторами» - 12426030 тыс. руб.;

Итого 1163404208 тыс. руб. записываем в 1520 строку бухгалтерского баланса.

Остаток по счету 98 «Доходы будущих периодов» в размере 516885 тыс. руб. занесен в одноименную строку 1530.

По строке 1540 «Оценочные обязательства» отражен остаток по кредиту счета 96 «Резервы предстоящих расходов» в размере 10715949 тыс. руб.

По строке 1550 «Прочие обязательства» отражено кредитовое сальдо по счету 86 «Целевое финансирование» в части прочих краткосрочных обязательств» в размере 703926 тыс. руб.

Сумма значений строк 1510, 1520, 1530, 1540 и 1550 составляет 128416618 тыс. руб. и отражена в строке 1500 Итого по V разделу.

Сумма итоговых строк III, IV V разделов составляет 3016889168 тыс. руб. и записана в 1700 строку.

Сопоставив значения валюты баланса на 31.12.2016г. в строках 1600 и 1700, видим, что они равны. Следовательно, бухгалтерский баланс составлен верно.

2.3 Порядок составления Отчета о финансовых результатах

Основным документом, показывающим формирование прибыли организации является «Отчет о финансовых результатах. Приводим таблицу соответствия показателей Отчета о прибылях и убытках оборотам по счетам бухгалтерского учета (табл.2).

Таблица 2 - Формирование прибыли от продаж в Отчете о финансовых результатах на основании оборотов по счетам бухгалтерского учета

|

Наименование показателя |

Код строки |

Оборот по счету |

|

1 |

2 |

3 |

|

Доходы и расходы по обычным видам деятельности |

2110 |

Суммарный оборот по кредиту счета 90/1 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

2120 |

(вычитается) Суммарный оборот по дебету счета 90/2 |

|

Валовая прибыль |

2100 |

Строка 2110... - строка 2120... |

|

Коммерческие расходы |

2210 |

(вычитается) Суммарный оборот по дебету счета 90/2 |

|

Управленческие расходы |

2220 |

(вычитается) Суммарный оборот по дебету счета 90/2 |

|

Прибыль (убыток) от продаж |

2200 |

Суммарный оборот по дебету (кредиту) |

Затем отражаются результаты прочей деятельности ПАО «Сургутнефтегаз» на основании оборотов по счету 91 «Прочие доходы и расходы. На следующем шаге на основании Прибыли от продаж и результатов от прочей деятельности организации рассчитывается прибыль до налогообложения (табл.3).

Таблица 3 - Формирование прибыли до налогообложения в Отчете о финансовых результатах на основании оборотов по счетам бухгалтерского учета

|

Наименование показателя |

Код строки |

Оборот по счету |

|

Прибыль (убыток) от продаж |

2200 |

|

|

Прочие доходы и расходы Доходы от участия в других организациях |

2310 |

Суммарный оборот по кредиту счета 91/1 «Прочие доходы» (аналитические данные о доходах от участия в других организациях) в корреспонденции со счетом 76 |

|

Проценты к получению |

2320 |

Суммарный оборот по кредиту счета 91/1 «Прочие доходы» (аналитические данные по процентам к получению) в корреспонденции с дебетом счетов 62, 76, 51, 52 |

|

Проценты к уплате |

2330 |

(вычитается) Суммарный оборот по дебету счета 91/2 «Прочие расходы» (аналитические данные по процентам к уплате) в корреспонденции с кредитом счетов 60, 76, 66, 67 |

|

Прочие доходы |

2340 |

Суммарный оборот по кредиту счета 91/1 «Прочие доходы» (аналитические данные по прочим доходам) |

|

Прочие расходы |

2350 |

(вычитается) Суммарный оборот по дебету счета 91/2«Прочие расходы» (аналитические данные по прочим расходам) |

|

Прибыль (убыток) до налогообложения |

2300 |

Строка 2200 + строка 2310 + строка 2320 - строка 2330 + строка 2340 - строка 2350 |

Затем в строке 2410 «Текущий налог на прибыль» фиксируется сумма начисленного налога, отраженная на счете 68, субсчет «Налог на прибыль» (с учетом отложенных и постоянных налоговых обязательств и активов).

Строки 2421, 2430 и 2450 ПАО «Сургутнефтегаз» заполняет, т.к. применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

По строке 2421 «Постоянные налоговые обязательства (активы)» указывается сумма постоянных налоговых активов или обязательств, которые организация сформировала в отчетном периоде на основе возникших положительных и отрицательных постоянных разниц. Напомним, что в бухгалтерском учете постоянные налоговые обязательства отражаются по дебету счета 99, субсчет «Постоянные налоговые обязательства (активы)», в корреспонденции с кредитом счета 68. Постоянные налоговые активы, наоборот, записываются по дебету счета 68, субсчет «Расчеты по налогу на прибыль», и кредиту счета 99, субсчет «Постоянные налоговые обязательства (активы)».

Если кредитовый оборот субсчета «Постоянные налоговые обязательства (активы)» больше его дебетового оборота, следовательно, постоянные налоговые активы больше начисленных постоянных налоговых обязательств. В таком случае разница, отраженная по строке 2421, признается отрицательной величиной и указывается в круглых скобках.

Таблица 4 - Формирование чистой прибыли ПАО «Сургутнефтегаз» в Отчете о финансовых результатах на основании оборотов по счетам бухгалтерского учета

|

Наименование показателя |

Код строки |

Оборот по счету |

|

Прибыль (убыток) до налогообложения |

2300 |

|

|

Текущий налог на прибыль |

2410 |

Суммарный оборот проводок по счету 68 в части формирования текущего налога на прибыль в корреспонденции со счетами 99, 09, 77 |

|

Изменение отложенных налоговых обязательств |

2430 |

Разница за год суммарных бухгалтерских проводок Д-т сч. 68 К-т сч. 77 и Д-т сч. 77 К-т сч. 68 и Д-т сч. 77 К-т сч. 68 (то есть сальдо начисленных погашенных в отчетном периоде отложенных налоговых обязательств) |

|

Изменение отложенных налоговых активов |

2450 |

Разница за год суммарных бухгалтерских проводок Д-т сч. 09 К-т сч. 68 и Д-т сч. 68 К-т сч. 09 (то есть сальдо начисленных погашенных в отчетном периоде отложенных налоговых активов) |

|

Чистая прибыль |

2400 |

строка 2400 = строка 2300 – строка 2410 + строка 2450 – строка 2430 – – строка 2460 |

При этом по строке 2460 «Прочее» ПАО «Сургутнефтегаз» может отразить следующие показатели:

— сумму ЕНВД для организаций, уплачивающих этот налог в отношении одного из видов деятельности;

— суммы штрафных санкций по налогам и сборам (эти суммы не включаются ни в состав расходов по обычным видам деятельности, ни в состав прочих расходов организации, а отражаются по дебету счета 99 в корреспонденции с соответствующими субсчетами счетов 68 или 69);

— суммы доплаты налога на прибыль, начисленные при обнаружении ошибок (искажений) в предыдущие налоговые периоды, так как они не влияют на показатель текущего налога на прибыль (такие разъяснения, в частности, содержатся в письмах Минфина России от 23.08.2004 № 07-05-14/219 и от 10.12.2004 № 07-05-14/328).

Полученный показатель «Чистая прибыль» должен быть равен конечному сальдо по счету 99 «Нераспределенная прибыль», которое затем на этапе реформирования баланса списывается на 84 счет «Нераспределенная прибыль».

ГЛАВА 3 АНАЛИЗ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ НА ОСНОВАНИИ ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ К ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

3.1 Анализ производственных ресурсов ПАО «Сургутнефтегаз»

Проанализируем производственные ресурсы предприятия (табл. 5).

Таблица 5 – Динамика размеров производства

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

Среднегодовая стоимость основных средств, млн.руб. в том числе: производственные |

540945,2 418406,0 |

602545,0 443831,8 |

666075,2 489379,0 |

123,1 117,0 |

|

Среднегодовая стоимость оборотных средств, млн.руб. |

561162,4 |

616265,7 |

616265,7 |

109,8 |

|

Амортизационные отчисления, млн.руб. |

109140,5 |

107956,4 |

111707 |

102,4 |

|

Количество электроэнергии, млн. кВт-ч |

24078,6 |

24587,8 |

24979,5 |

103,7 |

|

Среднегодовая численность работников, чел |

113700 |

114776 |

115507 |

101,6 |

|

Затраты труда, тыс.чел.-ч. |

10642,3 |

10743,0 |

10950,1 |

102,9 |

|

Фонд оплаты труда, млн.руб. |

72337,3 |

69291,8 |

76431,7 |

105,7 |

|

Объем производства продукции, млн.руб. |

815679,3 |

814356,3 |

863823,2 |

105,9 |

|

Объем реализации, млн.руб. |

815574,4 |

814187,8 |

862600,0 |

105,8 |

Из таблицы видно, что за три года среднегодовая стоимость основных средств увеличилась на 23,1%, однако производственных только на 17,0%. Следовательно, снижается доля активной части основных средств. В тоже время сумма начисленных амортизационных отчислений выросла только на 2,4%, что свидетельствует об обновлении основных средств на предприятии. При этом среднегодовая стоимость оборотных средств увеличилась только на 9,8%. Значит, стоимость имущества предприятия растет в первую очередь за счет основных средств.

Количество потребленной электроэнергии увеличилось на 3,7%, а затраты труда – на 2,9%. При этом фонд оплаты труда на предприятии вырос с 72337,3 млн.руб. до 73431,7 млн.руб., т.е. на 5,7%. Объем производства продукции вырос на 5,9%, а объем реализации на 5,8%. Так как темп роста объема производства ниже темпа роста основных средств, то на предприятии снижается фондоотдача, что негативно характеризует эффективность производства. При этом растет производительность труда, т.к. темп роста среднесписочной численности персонала ниже темпа роста объема производства продукции.

3.2 Анализ финансовых результатов деятельности ПАО «Сургутнефтегаз»

Проанализируем финансовые результаты деятельности предприятия (табл.6).

Таблица 6 – Динамика финансовых результатов ПАО «Сургутнефтегаз»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

Выручка от реализации, тыс.руб. |

815574432 |

814187839 |

862599616 |

105,8 |

|

Себестоимость реализованной продукции, тыс. руб. |

536945509 |

546726123 |

621309902 |

115,7 |

|

Валовая прибыль, тыс. руб. |

278628923 |

267461716 |

241289714 |

86,6 |

|

Прибыль (убыток) от финансово-хозяйственной деятельности, тыс. руб. |

215189284 |

199671312 |

176849858 |

82,2 |

|

Финансовый результат от прочей деятельности, тыс. руб. |

-20230800 |

113446473 |

891286408 |

-4405,6 |

|

Рентабельность продаж по прибыли от продаж, % |

26,4 |

24,5 |

20,5 |

77,7 |

|

Окупаемость, % |

0,52 |

0,49 |

0,39 |

74,8 |

Как видно из таблицы, в результате опережающего роста себестоимости продукции (на 15,7%) над увеличением выручки (на 5,8%) валовая прибыль уменьшилась на 13,4%. А за счет роста коммерческих расходов прибыль от продаж сократилась на 17,8%. Таким образом, прибыль от продаж полученная с каждого рубля выручки, сократилась за 3 года на 22,3%. При этом валовая прибыль, полученная с каждого рубля себестоимости продукции, снижается на 25,2%. Финансовый результат от прочей деятельности в 2014г. был отрицательным и составлял -20230800 тыс.руб., а в 2016г. доходы от прочей деятельности превосходили расходы на 891286408 тыс.руб.

3.3 Оценка эффективности деятельности ПАО «Сургутнефтегаз»

Для оценки эффективности производства рассчитаем показатели, приведенные в табл.7.

Таблица 6 – Экономическая эффективность производства

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

Уровень интенсификации производства |

||||

|

Фондовооруженность, млн.руб. |

4,76 |

5,25 |

5,77 |

121,2 |

|

Электровооруженоость, кВт.-ч. |

2262,53 |

2288,72 |

2281,22 |

100,8 |

|

Экономическая эффективность интенсификации производства |

||||

|

Фондоотдача, руб. |

1,95 |

1,83 |

1,77 |

90,5 |

|

Оборачиваемость оборотных средств, руб. |

1,45 |

1,32 |

1,40 |

96,3 |

|

Выход продукции, руб. |

||||

|

- на 1 руб оплаты труда |

11,276 |

11,753 |

11,302 |

100,2 |

|

- на 1 чел.-ч. |

76,645 |

75,803 |

78,888 |

102,9 |

|

- на 1 человека |

7,174 |

7,095 |

7,479 |

104,2 |

|

Прибыль (убыток) на 100 руб. реализованной продукции, руб. |

26,385 |

24,524 |

20,502 |

77,7 |

|

Затраты на 100 р. реализованной продукции, руб. |

65,836 |

67,150 |

72,028 |

109,4 |

|

Уровень рентабельности, % |

28,4 |

25,2 |

21,8 |

76,7 |

|

Окупаемость затрат, % |

40,1 |

36,5 |

28,5 |

71,0 |

Из таблицы видно, что растет фондовооруженность труда работников. Если в 2014г. на каждого работника предприятия приходилось 4,76 млн.руб. основных средств, то в 2016г. уже 5,77 млн.руб., т.е. больше на 21,2%. Электровооруженность труда увеличилась только на 0,8%.

При этом сократился объем производства с каждого рубля производственных основных средств с 1,95 руб. до 1,77 руб., т.е. на 9,5%. Кроме того, замедляется оборачиваемость оборотных средств с 1,45 оборота до 1,4 оборота, т.е. на 3,6%.

При этом растет выход продукции с каждого рубля оплаты труда на 0,2% при росте производительности труда на 4,2%, а за каждый человеко-час объем производства увеличился на 22,3 %.

Затраты на каждые 100 рублей реализованной продукции выросли на 9,4%. При этом прибыль от продаж, полученная с каждого рубля производственных ресурсов, снизилась с 28,4 коп. до 21,8 коп., т.е.на 23,3%. А с каждого рубля, затраченного на производство, прибыль от продаж уменьшилась с 40,1 коп. до 28,5 коп., т.е. на 29%. Следовательно, затраты окупаются медленнее.

ЗАКЛЮЧЕНИЕ

С целью единообразного формирования финансовой отчетности хозяйствующими субъектами в России разработан ряд нормативных документов. [1,2,3,4,5,6,7,8,9,10] Общими требованиями (основными принципами) к бухгалтерской финансовой отчетности, которые предъявляются в настоящее время РСБУ, являются: - достоверность; - полезность; -полнота; - существенность; -нейтральность; - последовательность. Соблюдение этих требований особенно касается тех организаций, которые публикуют свою отчетность. В Законе Российской Федерации «О бухгалтерском учете» № 402-ФЗ, который был введен в действие в 2015 г., переработаны и уточнены нормы в отношении состава бухгалтерской (финансовой) отчетности. [1]

Начиная с отчетности за 2011 год, организации в качестве рекомендуемых образцов форм отчетности используются формы, приведенные в приложениях к Приказу Минфина Российской Федерации «О формах бухгалтерской отчетности организаций» № 66н [3]. Согласно этому нормативному документу, состав годовой бухгалтерской отчетности включает: Бухгалтерский баланс (номер по ОКУД 0710001), Отчет о финансовых результатах (номер по ОКУД 0710002) и приложения к ним – Отчет о движении денежных средств (номер по ОКУД 0710004), Отчет о целевом использовании полученных средств (номер по ОКУД 0710006), Отчет об изменениях капитала (номер по ОКУД 0710003), и Пояснительную записку к бухгалтерскому балансу (номер по ОКУД 0710005). Состав промежуточной бухгалтерской отчетности устанавливается федеральными стандартами.

При составлении бухгалтерской финансовой отчетности, согласно РСБУ, коммерческая организация может выбрать, в зависимости от объемов финансово-хозяйственной деятельности, один из вариантов ее формирования, в том числе: упрощенный; стандартный; множественный.

Упрощенный вариант составления бухгалтерской финансовой отчетности применяется субъектами малого предпринимательства. При этом в состав годовой бухгалтерской отчетности таких организаций не включаются Отчет об изменениях капитала, Отчет о движении денежных средств, т.е. Приложения к бухгалтерскому балансу.

Стандартный вариант представления отчетности применяется для средних и крупных коммерческих организаций. В этом варианте бухгалтерская финансовая отчетность формируется по формам, установленным законодательством.

Для крупных коммерческих организаций, осуществляющих несколько видов деятельности, применяется множественный вариант составления бухгалтерской финансовой отчетности. В отношении организационно-правовых форм хозяйствующих субъектов ожидается, что все организации России в ближайшее время будут делиться только на публичные и непубличные организации. К публичным организациям при этом будут отнесены только те организации, которые публикуют свою отчетность.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (ред. от 04.11.2016).

- Федеральный закон от 27.07.2010 г. № 208-ФЗ «О консолидированной финансовой отчетности».

- Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (ред. от 06.04.2015)

- Приказ Минфина РФ от 06.07.1999 № 43н Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): (ред. от 08.11.2010).

- Приказ Минфина РФ от 09.06.2001 г. № 44н Положение по бухгалтерскому учету (ПБУ) 5/01 «Учет материально-производственных запасов» (ред. от 25.10.2010 г.).

- Приказ Минфина РФ от 30.03.2001 г. № 26н Положение по бухгалтерскому учету (ПБУ) 6/01 «Учет основных средств» (ред. от 24.12.2010 г.).

- Приказ Минфина РФ от 06.05.1999 г. № 32н Положение по бухгалтерскому учету (ПБУ) 9/99 «Доходы организации» (ред. от 08.11.2010 г.).

- Приказ Минфина РФ от 06.05.1999 г. № 33н Положение по бухгалтерскому учету (ПБУ) 10/99 «Расходы организации» утверждено (ред. от 08.11.2010 г.);

- Приказ Минфина РФ № 44н от 20.05.03 г. «О методических указаниях по формированию бухгалтерской отчетности при проведении реорганизации предприятия» (ред. от 25.10.2010 г.)

- Приказ Минфина РФ от 29.07.1998 г. N 34н Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ (ред. от 24.12.2010 г.).

- Приказ Минфина РФ от 30.11.2011. № 440 План Министерства финансов Российской Федерации на 2014—2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности.

- Приказ Министерства финансов Российской Федерации от 25.11.2011 №160н // Российская газета. – 2011. - № 5654.

- Министерства финансов Российской Федерации. Бухгалтерский учет и аудит. Международные стандарты бухгалтерской отчетности [Электронный ресурс] / Режим доступа: http://www.minfin.ru/ru/accounting/mej_standart_fo/index.php.

- Безруких П. С. Бухгалтерский учет. – М.:ИНФРА-М, 2010.

- Бухгалтерская (финансовая) отчетность: учеб. пособие / под ред. проф. Ю. И. Сигидова и проф. А. И. Трубилина. - М.: ИНФРА-М, 2014. -366 с.

- Бухгалтерский учет: учеб. / Ю. А. Бабаев [и др.]; под ред. Ю. А. Бабаева. – М. ТК Велби, изд-во Проспект, 2011.

- Бухгалтерский учет и контроль дебиторской и кредиторской задолженности: Учебно-практическое пособие/ Под ред. проф. Ю. А. Бабаева – М.: ТК Велби Изд-во «Проспект», 2014.

- Бухгалтерский учет и финансовая отчетность: Учебное пособие/ Н.Л. Маренков – М.: Изд-во «Экзамен», 2011.

- Бухгалтерский учет: Учебник / Л.П. Краснова, Н.Т. Шалашова, Н.М. Ярцева – М.: Юристь, 2010.

- Гетьман В.Г. Бухгалтерский учет: Учебник. – М.: Инфра-М, 2016.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет. Учебник. – М.: Проспект, 2015.

- Нормативная база бухгалтерского учета: Сборник официальных материалов / Предисловие и составление А.С. Бакаева. – М.: Бухгалтерский учет, 2014.

- Первое применение МСФО.: Пер. с англ. – М.: Альбина Паблишер, 2014. – 448 с.

Программный комплекс для трансформации отчетности из стандартов РСБУ в стандарты МСФО «ОИТ-Трансформация» [Электронный ресурс] / Режим доступа: http://www.openinfotech.ru/index.php?service=4&subs=11

- Проектирование реализации операций бизнес-процесса реализация билетов через розничные кассы (Выбор комплекса задач автоматизации.)

- Современная законодательно-нормативная база защиты государственной тайны

- Разработка бизнес-плана организации гостеприимства (Бизнес-планирование в системе гостиничных предприятий. Сущность и классификация бизнес-планов)

- Построение организационных структур (Сущность построения организационной структуры управления предприятием)

- Интернет в маркетинговой деятельности ресторана

- Оборотные активы предприятия (на примере ООО «Токио»)

- Проектные структуры управления (Теоретические аспекты проектной структуры)

- «Применение процессного подхода для оптимизации бизнес-процессов.»

- Разработка проекта информационной системы учета риэлтерских операций

- Отладка и тестирование программ: основные подходы и ограничения (Сущность тестирования и отладки)

- Имущественное налогообложение банков в РФ

- Бренд как конкурентное преимущество компании (Брендинг на промышленном рынке)