Автоматизированная форма ( Практические аспекты автоматизации бухгалтерского учета на примере ООО «Русал Тайшетский алюминиевый завод»)

Содержание:

Введение

Актуальность. Использование в управленческой деятельности современных достижений в области информационных технологий обеспечивает своевременность и полноту информации об управляемых процессах, дает возможность для более глубоко анализа, моделирования и прогнозирования.

Бухгалтерский учет является информационной основой принятия

важнейших управленческих решений руководством организации - внутренними пользователями информации, и оценки деятельности предприятия со стороны внешних пользователей: государственных контролирующих органов, акционеров, инвесторов, кредиторов.

Автоматизированный учет строится на тех же методических принципах, что и ручной учет, тем самым обеспечивая единство бухгалтерского учета вне зависимости от используемой формы. Несмотря на это автоматизированное ведение учета имеет свои специфические особенности, связанные с технологией регистрации, накопления и обработки учетных данных и формированием бухгалтерской отчетности.

В настоящее время ведение бухгалтерского учета невозможно представить без использования информационных технологий. С развитием информационных технологий появляются новые возможности, а вместе с тем и новые проблемы автоматизации бухгалтерского учета, которые требуют своего решения. Например, до сих пор даже в самых распространенных программных продуктах по автоматизации бухгалтерского учета фактически отсутствуют возможности автоматизированного формирования учетно-аналитической информации с учетом временной стоимости денег. А

ведь это одно из основных требований, которые предъявляют МСФО к учетно-аналитической информации сразу по многим объектам (выручка, основные средства финансовые инструменты). Причем существуют строгие математические алгоритмы, которые позволяют рассчитать соответствующие показатели. А раз есть алгоритм, то он может быть реализован на программном уровне. Следовательно, причина, по которой соответствующие алгоритмы не реализованы — субъективна (отсутствует постановка задачи), значит может быть легко устранена.

Цель работы - исследовать вопросы автоматизации бухгалтерского учета на предприятии.

Задачи работы:

- исследовать преимущества автоматизированной формы бухгалтерского учета;

- провести обзор программ по автоматизации бухгалтерского учета;

- представить краткую характеристику ООО «Русал Тайшетский алюминиевый завод»;

- дать характеристику автоматизированной системы бухгалтерского учета, применяемой на предприятии;

- рассмотреть автоматизацию учета на примере основных средств.

Предмет исследования – автоматизированная форма ведения бухгалтерского учета.

Объект исследования – ООО «Русал Тайшетский алюминиевый завод».

Теоретической основой работы послужили законодательные и нормативные документы по бухгалтерскому учету Российской Федерации, Минфина Российской Федерации, труды российских специалистов в области бухгалтерского учета, материалы периодической печати.

Структура работы. Работа включает введение, две главы, заключение, список литературы.

Глава 1. Теоретические аспекты автоматизации бухгалтерского учета на предприятии

1.1. Преимущества автоматизации бухгалтерского учета на предприятии

Бухгалтерский учет является одним из ключевых звеньев в деятельности любой организации. От правильности и точности ведения бухгалтерского учета во многом зависит финансовое благополучие бизнеса. Современное предприятие предполагает огромное число финансовых потоков, которые отражаются соответствующими информационными потоками. Бухгалтерский учет включает в себя множество рутинных операций, многократное повторение одних и тех же вычислительных действий, а также подготовку множества отчетных и платежных документов[1]. Современное развитие информационных технологий и широкое применение их в экономической практике позволяют оптимизировать процесс бухгалтерского учета путем автоматизации. Автоматизация бухгалтерского учета предполагает установку специального программного продукта на компьютер и последующий перевод всей бухгалтерии на ЭВМ[2].

Автоматизация бухгалтерского учета имеет массу преимуществ перед традиционным способом ведения бухгалтерского учета[3]. Бухгалтерские информационные системы позволяют повысить производительность труда сотрудников бухгалтерии, снизить влияние «человеческого фактора», повысить скорость составления отчетов и ведения документации, предоставляют возможность параллельного ведения учета в нескольких стандартах[4].

Внедрение информационных систем и технологий в работу бухгалтерии позволяет сэкономить время и силы за счет автоматизации рутинных операций, найти арифметические ошибки в учете и отчетности, а также оценить текущее финансовое положение предприятия и его перспективы[5].

Анализ основных преимуществ, которые несет автоматизация бухгалтерского учета, позволяет объединить их в четыре основные группы:

1) Повышение качества информации. Достижения в области информационных технологий в значительной степени позволяют снизить влияние «человеческого фактора», уменьшить количество арифметических ошибок в учете и отчетности, и, благодаря созданию единой информационной базы, повысить качество выполнения расчетов[6].

2) Экономия времени и трудозатрат. Использование информационных технологий позволяет сократить время и силы на обработку учетных операции, тем самым повысить производительность труда сотрудников бухгалтерии. Простота и гибкость использования компьютерных систем позволяет повысить скорость сбора, передачи, обработки информации, составления отчетов и ведения документации[7].

3) Оперативность, своевременность и актуальность учетных данных. Использование информационных технологий в бухгалтерском учете значительно повышает его оперативность, дает возможность оценить текущее финансовое положение предприятия и его перспективы[8]. Информационные системы значительно расширяют аналитические возможности учета, дают возможность для параллельного ведения учета в нескольких стандартах.

4) Усиление контроля. Компьютерные системы позволяют осуществить разграничение доступа к информации, разделение функции. Появляется возможность для оперативной оценки и контроля деятельности со стороны руководства организации[9].

Существуют различные классификации программ автоматизации

бухгалтерского учета по степени охвата учетных функций, по принципам

построения системы, по размерам организаций, по ценам[10].

При автоматизации бухгалтерского учета используются:

1) неспециализированные программные пакеты, имеющие аналитические возможности, к ним относятся электронные таблицы Microsoft Excel;

2) специализированные программные средства для создания информационного хранилища данных бухгалтерского учета: 1С:Бухгалтерия, Инфо-бухгалтер, Турбо-бухгалтер, БЭСТ;

3) интегрированные ERР-системы (enterprise resource planning system) управления предприятием. Все большую популярность приобретают программные продукты, способные решать не только бухгалтерские задачи, но и автоматизировать управление ресурсами организации в целом, обеспечивать анализ и планирование деятельности организации[11].

В настоящее время представлено большое число отечественных и иностранных автоматизированных бухгалтерских систем, в том числе ERP-систем. Они различаются по функциональным возможностям, стоимости, технологией внедрения и адаптации, интерфейсом, количеству пользователей и другими характеристиками.

Особенностью ERP-системы является информационно-аналитическое обеспечение потребностей системы управления предприятием на различных уровнях во взаимодействии всех ее бизнес-процессов[12].

Рынок программных продуктов непрерывно расширяется, а программное обеспечение постоянно модернизируется, и, несмотря на появление и развитие комплексных систем автоматизации деятельности предприятия, систему автоматизации бухгалтерского учета следует выбирать исходя из задач и имеющихся ресурсов[13].

Проблемы автоматизации бухгалтерского учета продолжают оставаться актуальными проблемами бухгалтерского учета[14]. Различными авторами рассматриваются различные аспекты автоматизации бухгалтерского учета, в основном это касается методических рекомендаций по вопросам внедрения и применения тех или иных программных продуктов.

И. А. Слободняк и И. В. Пискунов к одной из актуальных проблем автоматизации бухгалтерского учета относят слабо разработанную методологию автоматизированной формы бухгалтерского учета. Авторы выделяют ряд приоритетных направлений совершенствования систем автоматизации бухгалтерского учета: упорядочение и оптимизация практического ведения бухгалтерского учета оптимизация количества информации информационной системы бухгалтерского учета без потери ее качества снижение числа ошибок в бухгалтерском учете с использованием встроенные алгоритмов внутреннего автоматизированного контроля бухгалтерских данных, продолжение работы по формализации учетных процедур, повышение сопоставимости информационных систем различных субъектов, повышение квалификации пользователей информационных систем[15].

В настоящее время в связи с переходом на МСФО большинство ученых исследуют вопросы автоматизации ведения учета и подготовки отчетности по МСФО. Так, Л. Н. Сорокина[16] рассматривает три программных продукта для автоматизации этого процесса: электронные таблицы EXCEL. «1С: Управление производственным предприятием» и программный продукт SAP (Systems Analysis and Program Development — системный анализ и разработка программ).

Т. Ф. Шитова[17] дает описание возможностей программы «1С: Управление производственным предприятием» для составления финансовой отчетности по МСФО. Автор доказывает, что использование данной программы позволит решить проблему ведения учета по двум стандартам (PCБУ и МСФО) с минимальными трудозатратами.

Л. В. Шуклов[18] анализирует причины неэффективного внедрения программ автоматизации учета по МСФО, а также предлагает ряд аудиторских

процедур для оценки эффективности внедрения программного обеспечения. В своей работе автор подчеркивает, что «выбор программного решения должен основываться на точной оценке внутренних бизнес-процессов, оценке контрольной среды в компании, прогнозировании количества потенциальных пользователей и их активности».

Один из ключевых принципов, который отличает РСБУ и МСФО — это учет временной стоимости денег. Учет фактора времени осуществляется с помощью процедуры дисконтирования[19]. Дисконтирование — определение на текущий момент времени стоимости «завтрашних» денег.

(1)

(1)

где PV — текущая стоимость;

FV — будущая стоимость платежа;

r — ставка дисконтирования;

t — продолжительность временного интервала, отделяющего данный момент времени от момента в будущем.

Осуществлять эти расчеты вручную — очень трудоемкий процесс. При этом современные автоматизированные системы позволяют осуществить подобные расчеты полностью в автоматическом режиме[20]. Для возможности применения процедуры дисконтирования необходимо знать три основных параметра: ставку дисконтирования, момент совершения операции и момент движения денежных средств. При использовании информационных технологий параметры: момент совершения операции и момент движения денежных средств, известны автоматически: момент поступления актива и момент оплаты. Выбор ставки дисконтирования основывается на факторах, влияющих на будущие денежные потоки (уровень инфляции, риск, ожидаемая доходность по альтернативным вложениям) и относится к сфере профессионального суждения бухгалтера[21]. Этот показатель вносится в информационную систему один раз в год. Таким образом, зная эти показатели, процедуру дисконтирования можно легко автоматизировать[22].

Применение дисконтирования в бухгалтерском учете будет способствовать улучшению качества финансовой отчетности и скорейшей адаптации российского бухгалтерского учета к международным стандартам. То есть качество соответствующий отчетной информации возрастет[23].

Еще одной серьезной проблемой в связи с тем, что информация становится одними: стратегических ресурсов организации и приобретает все большее значение в ее деятельности, становятся возможности обеспечения надежности хранения данных.

Постоянное совершенствование программных продуктов и тенденции развития информационных технологий ведут к дальнейшему расширению функциональности, развитие механизмов взаимодействия с другими программами.

На сегодняшний день одним из перспективных направлений IT-

технологий являются облачные технологии и предоставляемые ими современные сервисы создания, хранения, обработки и поиска данных. В настоящее время облачные технологии активно используются в программных продуктах. Пользователю облачной технологии не нужно устанавливать ни платформу, ни конфигурацию информационной системы. Все операции выполняются на виртуальном сервере через удаленный доступ[24].

Облачные вычисления создают для учета новые возможности:

1. Сокращение затрат на приобретение лицензионного программного продукта.

2. Возможность доступа к программному обеспечению с любого устройства (компьютера, планшета, телефона), подключенного к сети Интернет.

3. Уменьшение затрат на техническую поддержку, в связи с отсутствием необходимости в специалисте по технической поддержке и установки программного обеспечения на компьютеры пользователей[25].

4. Отсутствие необходимости установки обновлений[26].

5. Возможность сохранности информации, так как она находится на удаленном сервере.

Вместе с тем существует ряд проблем использования облачных вычислений. Основной проблемой является информационная безопасность. В настоящее время нет ни нормативно-правовых актов, ни технологии, которые бы гарантировали 100%-ную конфиденциальность данных. Поэтому наиболее ценные данные не рекомендуется хранить на публичном облаке.

Не менее важными проблемами являются вопросы целостности данных, так как для получения услуг облака необходимо постоянное соединение с Интернет, в связи с чем могут возникать проблемы с корректным и своевременным обновлением информации в хранилищах данных.

Также, несмотря на сокращение расходов, связанных с технической поддержкой программного обеспечения, пользователь имеет ограничения в используемом обеспечении и иногда не имеет возможности полностью настроить его под свои собственные цели[27].

Решение указанных проблем требует целенаправленных действий по устранению предпосылок потери информации или доступа к ней, если она находится в удаленном доступе на серверах, не принадлежащих компании (находится в «облаках») [28].

Пока облачные технологии начинают применять те предприятия, руководство которых стремится использовать новейшие достижения в области ИТ-технологий для повышения своей конкурентоспособности на современном рынке. Вместе с тем заметим, что у облачных технологий большое будущее, которое сегодня не вызывает сомнений. В ближайшем будущем компании, занимающиеся разработкой программного софта, встанут перед необходимостью выбора приемлемой степени «облачности» и реализации «облачной» стратегии в соответствии со своими потребностями и требованиями своих клиентов[29].

Еще одним из перспективных направлений развития автоматизации

бухгалтерского учета является работа в области разработки алгоритмов построения информационных систем по поту «искусственный интеллект» (ИИ) или «экспертные системы» (ЭС). В будущем именно к такому типу должна относиться автоматизированная система бухгалтерского учета[30].

Основой экспертных систем и систем интеллектуального типа служит база знаний, а одной из главных характеристик — самообучение. Данные в таких системах накапливаются, связываются и могут использоваться для создания новых знаний и решений различных задач бухгалтерского учета.

Хотя в области разработки систем ИИ и ЭС уже есть определенные наработки (параллельные распределенные сети, нейронные сети, гибридные алгоритмы, эволюционные вычисления), создание и ввод в эксплуатацию информационных систем такого высокого класса — дело будущего.

1.2. Обзор программ по автоматизации бухгалтерского учета

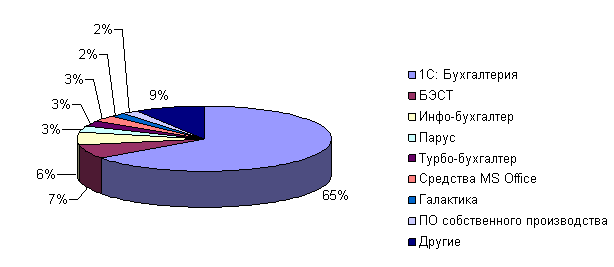

На российском рынке информационных продуктов представлено большое число отечественных и иностранных автоматизированных бухгалтерских систем, однако самым распространенным на сегодняшний день продуктом является «1С: Бухгалтерия» - им пользуются многие отечественные средние и малые предприятия (см. рис. 1).

Рисунок 1 - Рейтинг бухгалтерских программ в РФ

Рассмотрим особенности некоторых бухгалтерских программ.

1. 1С: Бухгалтерия.

«1С:Бухгалтерия» - универсальная программа массового назначения для автоматизации бухгалтерского учета. Она может использоваться на предприятиях разных направлений деятельности и форм собственности[31]. «1С:Бухгалтерия» предоставляет бухгалтеру гибкие возможности учета; программа позволяет автоматизировать ведение всех разделов бухгалтерского учета[32]. Типовая конфигурация «1С:Бухгалтерии» соответствует принятой методологии бухгалтерского учета в хозрасчетных организациях и позволяет вести налоговый учет в соответствии с требованиями главы 25 НК РФ. Предусмотрен как ручной ввод операций, так и работа «от документа» с автоматическим формированием проводок по различным разделам учета. В комплект поставки включено более 30 форм отчетности в налоговые органы, внебюджетные фонды и органы статистики. Программа поставляется с типовой конфигурацией, предназначенной для учета в хозрасчетных организациях и может быть использована для реализации любой схемы бухгалтерского учета[33].

2. БЭСТ 4+.

«БЭСТ-4+» - программное решение для автоматизации оперативного, бухгалтерского и налогового учета на предприятиях различного профиля. Программный продукт решает задачи учета кассовых и банковских операций, логистики, учета имущества, расчета зарплаты, многомерного анализа данных о финансово-хозяйственной деятельности, подготовки бухгалтерской и налоговой отчетности при минимуме затрат на компьютерное оснащение предприятия[34]. Информационными единицами системы являются первичные документы. Конкурентными преимуществами программы являются: оперативный, бухгалтерский и налоговый учет в едином информационном пространстве; глубокая проработка функций оперативного и бухгалтерского учета; ведение учета по общей и упрощенной системам налогообложения; широкие возможности адаптации к учетным потребностям конкретного предприятия; полное соответствие общепринятой практике учета хозяйственной деятельности; максимальная простота освоения, сопровождения и обслуживания; доступная стоимость владения; интуитивно-понятный интерфейс[35].

3. Инфо-Бухгалтер.

Профессиональная версия программы «Инфо-Бухгалтер» предназначена для автоматизации бухгалтерского и налогового учета компаний различных видов деятельности (производство, торговля, услуги, общественное питание, образование) любых форм собственности и, по мнению пользователей и многих авторитетных специалистов, считается наиболее легкой в освоении и использовании среди других программ бухгалтерского и налогового учета. В отличие от других бухгалтерских программ, программа для бухгалтерии «Инфо-Бухгалтер» представляет собой программу комплексной автоматизации учета: все разделы бухгалтерского и налогового учета уже включены в стандартную поставку профессиональной версии. Программа достаточно универсальна и позволяет полностью удовлетворить потребности большинства пользователей по автоматизации всех участков бухгалтерского и налогового учета[36]. Функциональные особенности программы «Инфо-Бухгалтер» 8.7 ОРН: полное соответствие всем требованиям Минфина и ФНС; все режимы налогообложения; охват всех участков учета; параллельное ведение бухгалтерского и налогового учета; автоматическое формирование всех видов отчетности; учет нескольких организаций в одной программе; выгрузка отчетности для предоставления в электронном виде; регулярные бесплатные обновления; простота освоения и удобство в работе; конвертация данных из любой бухгалтерской программы.

4. Парус.

Парус — серия программных продуктов, предназначенных для автоматизации деятельности организаций сектора государственного и муниципального управления, а также коммерческих предприятий. Парус-Бухгалтерия обеспечивает: учет банка и кассы; учет основных средств, МНА; учет хозяйственных операций; налоговый учет: учет материальных ценностей; формирование оборотных ведомостей; формирование Главной книги; формирование ведомостей различных типов[37].

5. Турбо-бухгалтерия.

Программа Тубро-бухгалтерия (версия 9) предназначена для автоматизации предприятий, имеющих бухгалтерии с большим числом рабочих мест и/или большим документооборотом, или распределенной филиальной структурой[38]. Турбо 9 Бухгалтерия подходит для предприятий всех сфер деятельности (торговых, производственных, строительных, финансовых). Турбо 9 является полностью открытой для пользователя программой - это позволяет легко и быстро вносить изменения в алгоритм работы программы, изменять настройки интерфейса и существующие бланки, не обладая познаниями в области программирования, и, наряду с этим, содержит мощные средства программирования для опытных IT-специалистов. Преимущества программы: высокая адаптивность к текущим и перспективным потребностям предприятий; учет нескольких организаций в единой информационной базе (холдинговый учет); устойчивая работа филиалов с общей базой данных через Интернет; консолидированная отчетность по филиалам и юридическим лицам; высокая производительность при большом объеме данных и большом числе рабочих мест в сети; интегрируемость с западными и российскими ERP-системами; поддержка различных вариантов учетной политики; решение нестандартных учетных задач; параллельное ведение бухгалтерского и управленческого учета; мощные средства для анализа финансово-хозяйственной деятельности предприятия: многомерная аналитика, генератор отчетов, механизм уточняющих отчетов[39].

6. Галактика.

Галактика ERP - автоматизированная система управления, позволяющая в едином информационном пространстве оперативно решать главные управленческие задачи, а также обеспечивать персонал предприятия различного уровня управления необходимой и достоверной информацией для принятия управленческих решений[40]. Система Галактика ERP обеспечивает обобщение и анализ информации по всем разделам хозяйственной деятельности предприятия:

- внеоборотные активы: наличие и движение активов, которые относятся к основным фондам, нематериальным и другим внеоборотным активам, а также учет операций, связанных с их строительством, приобретением, выбытием;

- производственные запасы: наличие и движение предметов труда, предназначенных для обработки, переработки или использования в производстве (либо для хозяйственных нужд), а также средств труда, в соответствии с установленным порядком включаемых в состав оборотных средств, и учет операций, связанных с их заготовлением (приобретением);

- затраты на производство: расходы по видам деятельности предприятия;

- готовая продукция и товары: наличие и движение готовой продукции (продуктов производства) и товаров[41];

- денежные средства: наличие и движение денежных средств в национальной и иностранных валютах, находящихся в кассе и на расчетных (валютных) счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и финансовых документов;

- расчеты: все виды расчетов с различными юридическими и физическими лицами (в том числе внутрихозяйственные расчеты);

- капитал: состояние и движение капитала;

- финансовые результаты: доходы и расходы, а также выявленный конечный финансовый результат деятельности организации за отчетный период[42].

7. КОМПАС-ERP.

Полнофункциональная ERP-система «КОМПАС» включает в себя следующие основные модули, предназначенные для автоматизации управления предприятием и функционирующие в едином информационном пространстве: управление финансами; документооборот; бюджетирование; модели учета; управление закупками, запасами и продажами; основные фонды; учет специальных активов; управление персоналом (HRM-система); кадровый учет; расчет заработной платы; управление производством (MRP-II); управление затратами; маркетинг и менеджмент (CRM-система). Все подсистемы взаимосвязаны между собой, так как функционируют в едином информационном пространстве[43].

8. БухСофт.

БухСофт — это условно бесплатные программы для автоматизации бухгалтерского учета, которые также используются для автоматизации управленческого, кадрового, складского, оперативного учета, автоматизации расчета заработной платы, производства. Программа «Бух Софт: Предприятие» предназначена для комплексной автоматизации бухучета, управленческого и оперативного учета на предприятии в полном соответствии с требованиями бухучета, налогового и трудового законодательства. Программа предусматривает учет по общему режиму налогообложения и также позволяет вести учет для плательщиков ЕНВД. «БухСофт: Предприятие» позволяет автоматизировать учет любых видов деятельности (торговля, услуги, производство)[44]. В отличие от подавляющего большинства программ, существующих на рынке, программа «БухСофт: Предприятие» одновременно будет полезна и необходима не только бухгалтеру, но и руководителю, кадровику, отделу продаж, кладовщику и иным подразделениям. Программа охватывает все требуемые участки бухучета и деятельности предприятия: учет основных и оборотных активов, расчеты с поставщиками и покупателями, зарплата и кадры, банк и касса, склад[45].

9. СИБУС.

СИБУС — система интерактивной бухгалтерии, решение для комплексной автоматизации малого предприятия. Программа охватывает все участки учета: выписка первичных документов: счета на оплату, акты, накладные ТОРГ-12; учет материалов; учет затрат; учет по нескольким складам; банк и касса (платежки, ПКО, РКО, выгрузка в клиент-банк, кассовая книга); расчеты с поставщиками, покупателями и подотчетными лицами (авансовые отчеты); расчет зарплаты, в том числе начисление страховых взносов; закрытие месяца с автоматическим расчетом прибыли по РСБУ. Вся введенная информация может быть проанализирована с помощью набора бухгалтерских отчетов, среди которых: оборотно-сальдовая ведомость; оборотно-сальдовая ведомость по счету; журнал-ордер; шахматка; сводные проводки[46].

10. SAP R/3.

SAP ERP предназначена для автоматизации всей деятельности по управлению предприятием: управленческий и бухгалтерский учет, планирование и многое другое. SAP R/3 - конфигурируемая система, каждое предприятие работает с индивидуальной версией, настроенной именно под его параметры[47].

Основные характеристики SAP R/3: интегрированность; гибкость; универсальность; прозрачность в деятельности всех структур предприятия; обширная система отчетности.

Принципы внедрения:

- функциональная модульность, на основе функциональной модели бизнес-процессов предприятия;

- внедрение одного или комплекса модулей, каждый из которых отвечает за определенную группу функций;

- все подсистемы работают в рамках одной информационной модели исключающей дублирование ввода, обработки и хранения информации.

Сравнительный анализ бухгалтерских программ представлен в таблице 1.

Таблица 1

Сравнительный анализ функций бухгалтерских программ

|

Возможности |

1С: Бухгалтерия |

БЭСТ4+ |

Инфо-Бухгалтер |

Парус |

Турбо-бухгалтер |

Галактика |

Компас-ERP |

БухСофт |

СИБУС |

SAP R/3 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Варианты поставки Локальная версия программы |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Сетевая версия программы |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Нет |

Да |

|

«Клиент-серверная» версия программы |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Нет |

Да |

|

Максимальное число рабочих мест |

Зависит от аппаратного |

100 |

50 |

230 |

Зависит от аппаратного обеспечения |

Зависит от аппаратного обеспечения |

Зависит от аппаратного обеспечения |

Зависит от аппаратного |

50 |

Зависит от аппаратного |

|

Минимальные требования к конфигурации оборудования |

Операционная система - Windows 98./NT4.0/ 2000/XP; процессор - Intel Pentium П 233MHz; жесткий диск — 2ГБ; принтер |

Операционная |

Операционная |

Операционная система - Windows 98./NT4.0/ 2000/XP; процессор - Intel Pentium П 233MHz; жесткий диск — 2ГБ; принтер |

Операционная система - Windows 98./NT4.0/ 2000/XP; процессор - Intel Pentium П 233MHz; жесткий диск — 2ГБ; принтер |

Операционная |

Операционная система - Windows 98./NT4.0/ 2000/XP; процессор - Intel Pentium П 233MHz; жесткий диск — 2ГБ; принтер |

Операционная система - Windows 98./NT4.0/ 2000/XP; процессор - Intel Pentium П 233MHz; жесткий диск — 2ГБ; принтер |

Операционная система - Windows 98./NT4.0/ 2000/XP; процессор - Intel Pentium П 233MHz; жесткий диск — 2ГБ; принтер |

Операционная |

|

Формат хранения данных на жестком диске |

DBF |

DBF |

DBF |

DBF |

DBF |

DBF |

DBF |

DBF |

DBF |

DBF |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Резервное копирование и восстановление данных |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Разграничение прав доступа к данным |

Да |

Да |

Нет |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Использование паролей |

Да |

Да |

Нет |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Соответствие российским стандартам ведения бухгалтерского учета |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Соответствие международным стандартам ведения бухгалтерского |

Да |

Да |

Нет |

Да |

Да |

Да |

Да |

Да |

Нет |

Нет |

|

Ведение сплошного учета всех аспектов хозяйственной деятельности предприятия |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Ввод и хранение первичных документов |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Построение баланса предприятия |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Ведение учета в различных денежных и натуральных измерителях |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Формирование документов и бланков бухгалтерской отчетности |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Формирование отчетов о финансовых результатах, справок для налоговых инспекций и документов текущей бухгалтерской отчетности |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Область применения Малые предприятия |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Нет |

|

Средние предприятия |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Нет |

Да |

|

Крупные предприятия |

Нет |

Нет |

Нет |

Нет |

Да |

Да |

Нет |

Нет |

Нет |

Да |

|

Количество видов отчетных документов |

Около 280 |

Более 300 |

Около 260 |

Около 250 |

Более 300 |

Более 300 |

Более 300 |

Около 250 |

Около 250 |

Более 300 |

|

Подробный аналитический учет (многомерный и многоуровневый) |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Автоматическое формирование проводок по первичным документам |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Возможность ведения нескольких юридических лиц |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Наличие типовых хозяйственных операций |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Самостоятельна настройка типовых хозяйственных операций |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Наименование счетов и субсчетов в цифровом и буквенном представлении |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Количество уровней вложенности счетов субсчетов |

3 |

10 |

9 |

3 |

9 |

3 |

3 |

3 |

3 |

10 |

|

Ввод хозяйственных операций вручную |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Возможность фильтрации журнала проводок |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Наличие типовых документов |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Обновление макетов документов и отчетных форм |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Набор стандартной отчетности |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Набор произвольной отчетности |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Возможность создания новых документов |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Возможность создания новых стандартных отчетов |

Да |

Нет |

Нет |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Возможность создания новых произвольных отчетов |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Возможность изменения документов |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Нет |

|

Возможность изменения отчетов |

Да |

Нет |

Нет |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Возможность изменения произвольных отчетов |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Кодирование счетов |

Требуется предварительная установка структуры плана счетов |

Требуется предварительная установка структуры плана счетов |

Любое число символов |

Требуется предварительная установка структуры плана счетов |

Требуется предварительная установка структуры плана счетов |

Требуется предварительная установка структуры плана счетов |

Требуется предварительная установка структуры плана счетов |

Требуется предварительная установка структуры плана счетов |

Требуется предварительная установка структуры плана счетов |

Требуется предварительная установка структуры плана счетов |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Получение отчетов в графическом виде |

С 8 версии |

Нет |

В виде гистограмм, круговых диаграмм, непрерывных функций |

Нет |

В виде гистограмм, круговых диаграмм, непрерывных функций |

В виде гистограмм, круговых диаграмм, непрерывных функций |

В виде гистограмм, круговых диаграмм, непрерывных функций |

Нет |

Нет |

Да |

|

Наличие встроенного языка программирования |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

Да |

|

Связь с внешними приложениями |

DBF. текст. XML, |

Excel XML |

DBF. текст, XML, |

DBF. текст, XML, |

DBF. текст, XML, |

DBF. текст, XML, |

DBF. текст. XML, |

DBF. текст. XML, |

DBF. текст. XML, |

DBF. текст. XML, |

Выводы.

Автоматизация бухгалтерского учета прошла путь от простых классов программ до создания интегрированных систем управления предприятием и продолжает стремительно развиваться, открывая все новые возможности и перспективы для развития бухгалтерского учета.

Развитие информационных технологий в бухгалтерском учете способствует повышению эффективности и качества работы бухгалтера, улучшению контроля над финансово-хозяйственной деятельностью предприятия. Вместе с тем следует заметить, что никакая система автоматизации учета не в состоянии полностью заменить бухгалтера. Ведь существует множество вопросов, при решении которых необходима выработка профессионального суждения, которое как раз таки слабо подвержено автоматизации, ибо основывается, прежде всего, на личном опыте человека.

Наиболее распространенной в России является программа «1С: Бухгалтерия» обладает большим спектром достоинств: наличие готовых настроек; возможность дописывать программу под задачи конкретного предприятия; развитые средства программирования — собственный язык программирования довольно высокого уровня; программа предоставляет возможность ручного и автоматического ввода проводок; высокая производительность, что дает возможность решать с ее помощью самые сложные задачи; высокая скорость работы в локальной сети; есть возможность совместного использования с «1С: Бухгалтерией» MS SQLServer; наличие большого количества потенциального персонала для работы; есть функция, которая позволяет расположить документы в определенных временных промежутках, то есть поменять местами документы, где это необходимо.

К несущественным недостаткам программы «1С: Бухгалтерия» можно отнести: «1С: Бухгалтерия» лишена возможности работать с графикой; невозможность ведения учета в динамике; нет бесплатной демонстрационной версии; затруднён поиск ошибок, сделанных во время обработки документов.

Глава 2. Практические аспекты автоматизации бухгалтерского учета на примере ООО «Русал Тайшетский алюминиевый завод»

2.1. Краткая характеристика организации

Общество с ограниченной ответственностью «Русал Тайшетский алюминиевый завод» зарегистрировано 11 сентября 2006 г. Регистрирующая организация – Межрайонная инспекция Федеральной налоговой службы №5 по Иркутской области и Усть-Ордынскому Бурятскому автономному округу.

По организационно-правовой форме предприятие относится к категории хозяйственных обществ с участием иностранных юридических и (или) физических лиц, а также лиц без гражданства.

Вид собственности: собственность иностранных юридических лиц.

Виды деятельности (по кодам ОКВЭД):

– металлургическое производство;

– производство алюминия;

– производство первичного алюминия.

Адрес: 665023, Иркутская обл., Тайшетский район, с. Старый Акульшет, ул. Советская, д. 41.

Строящееся предприятия Тайшетский алюминиевый завод входит в состав крупнейшей в мире алюминиевой компании «РУСАЛ». После завершения строительства станет третьим по величине алюминиевым заводом в России после Братского и Красноярского заводов.

Завод будет состоять из 4 корпусов электролиза, каждый из которых будет оснащен 186 электролизерами РА-400(собственная разработка РУСАЛ).

Предополагаемая поизводительность - 750 тыс. тонн алюминия в год

Возведение Тайшетского завода началось в мае 2008 г., но через год было приостановлено. Первоначальный вариант реализации проекта ТаАЗ предусматривал выпуск первого металла в 2011 г. По состоянию на июль 2009 г. готовность первого пускового комплекса завода оценивалась в 60 %. Строительство предполагалось продолжить в 2010 г., однако по состоянию на 2015 г. строительство не возобновлялось.

Выручка предприятия на настоящий момент складывается, в основном от сдачи имущества в аренду. Показатели деятельности предприятия в 2013-2015 гг. представлены в таблице 2.

Таблица 2

Основные показатели ООО «Русал Тайшетский алюминиевый завод»

|

Наименование показателя |

Значение показателя |

Темп роста 2014 к 2013,% |

Темп роста 2015 к 2014,% |

||

|

2013 |

2014 |

2015 |

|||

|

Выручка от сдачи имущества в аренду и других операций, тыс.руб. |

15887 |

6719 |

19981 |

42,29 |

297,38 |

|

Полные затраты предприятия, тыс.руб. |

61172 |

50974 |

101383 |

83,33 |

198,89 |

|

Финансовый результат, тыс.руб. |

-45285 |

-44255 |

-81402 |

97,73 |

183,94 |

Из данных, представленных в таблице 2 видно, что выручка от сдачи имущества в аренду в 2015 г. выше, чем в двух предыдущих годах: на 25,77 % выше показателя 2013 г. и на 197,38 % - показателя 2014 г. Однако, в течение всего исследуемого периода затраты предприятия были выше выручки, в результате чего полученный финансовый результат был отрицательным. При этом убыток, полученный в 2015 г. существенно выше показателей двух предыдущих лет.

Ведение бухгалтерского и налогового учета в ООО «РУСАЛ Тайшетский Алюминиевый завод» осуществляет ООО «РУСАЛ Центр Учета». Это специально организованное внутри компании РУСАЛ предприятие, которое осуществляет полный бухгалтерский и налоговый учет всех предприятий, входящих в группу компании РУСАЛ. Такой подход к ведению учета в Компании продиктован требованием времени и преследует следующие цели – стандартизация и унификация всех учетных процессов. Для достижения поставленных целей были созданы Центры Обслуживания клиентов (ЦО) и Общий Центр Обслуживания (ОЦО) по принципу Front-Office и Back-Office. Основной функцией Центров Обслуживания Клиентов является построение взаимоотношений с клиентами или внешние коммуникации. В задачи Общего Центра Обслуживания входит осуществление учетных процессов и предоставление клиентам (предприятиям Компании) конечного продукта деятельности ООО «РУСАЛ Центр Учета».

Таким образом, в компетенцию Общего Центра Обслуживания входит:

- организация ведения бухгалтерского, налогового и управленческого учета с учетом специфики деятельности клиентов;

- отражение операций финансово-хозяйственной деятельности клиента на основании предоставленных им первичных документов;

- подготовка бухгалтерской, налоговой, статистической и управленческой отчетности;

- решение оперативных вопросов, связанных с текущей деятельностью по оказанию услуг клиентам;

- предоставление информации по запросам подразделений клиентов.

Общий Центр Обслуживания территориально находится в городе Красноярске и включает отделы по блокам учета, представленные на рис. 2.

Центры Обслуживания клиентов решают следующие задачи:

- заключение договоров на оказание бухгалтерских услуг, внесение изменений в действующие договора;

- разработка и корректировка регламентов взаимодействия между клиентами и ОЦО;

- взаимодействие с клиентами по документированию хозяйственных операций в рамках бухгалтерского, налогового и управленческого учета;

- определение порядка документирования и оформления хозяйственных операций в рамках бухгалтерского, налогового и управленческого учета;

- получение и рассмотрение претензий клиентов к ОЦО и наоборот, ОЦО к клиентам, урегулирование спорных вопросов, контроль над разработкой мероприятий по устранению замечаний;

- приемка первичных документов от подразделений клиента и передача документов в ОЦО;

- участие в мероприятиях, касающихся контроля и учета имущества клиента (инвентаризация, ликвидационные комиссии, комиссии по списанию задолженности, по начислению резервов);

- взаимодействие с представителями контролирующих органов при проведении проверок по вопросам, непосредственно связанным с результатами услуг, оказываемых клиенту;

- оформление Баланса, Отчета о прибылях и убытках и других форм бухгалтерской и статистической отчетности клиента, предоставление их в установленном порядке в соответствующие органы.

Общий центр обслуживания

Отдел учета материально-производственных запасов

Отдел учета финансовых операций

Отдел учета внеоборотных активов

Отдел учета налоговых обязательств

Отдел учета реализации

Отдел учета расчетов с персоналом

Отдел учета услуг

Отдел формирования отчетности

Отдел финансового менеджмента

Рисунок 2 - Структура Общего центра обслуживания

В составе ООО «РУСАЛ Центр Учета» находится более 13 Центров Обслуживания клиентов, находящихся в городах присутствия Компании РУСАЛ.

Главный бухгалтер ООО «РУСАЛ Тайшетский Алюминиевый завод» является сотрудником ООО «РУСАЛ Центр Учета» и одновременно занимает должность руководителя Центра Обслуживания в г.Тайшет.

2.2. Характеристика автоматизированной системы бухгалтерского учета, применяемой на предприятии

В ООО «Русал Тайшетский алюминиевый завод» применяется информационная система SAP R/3. Именно эта информационная система наиболее рациональна для крупных предприятий, имеющих широкую филиальную сеть. Основные модули системы охватывают все аспекты финансовой деятельности предприятия и аккумулируют основную финансовую информацию. Функциональные возможности системы позволяют управлять затратами, денежными средствами, фондами, прибылью, рисками. Бухгалтерский учет, учет затрат и финансовый анализ — это консолидированный подход к финансовому управлению на предприятии, который делает финансовую часть SAP R/3 удобным инструментом управления для всех финансовых служб предприятия.

Документооборот на предприятии осуществляется в системе автоматизированного управления SAP R/3, состоящей из набора прикладных модулей, которые поддерживают различные бизнес-процессы компании. Для ведения учета основных средств используются следующие модули программы:

- финансы - модуль предназначен для организации основной бухгалтерской отчетности, отчетности по дебиторам, кредиторам и вспомогательной бухгалтерии. Он включает в себя: Главную книгу, Бухгалтерию дебиторов, Бухгалтерию кредиторов, Финансовое управление, Специальный регистр, Консолидацию и Информационную систему учета и отчетности;

- управление основными средствами - модуль предназначен для учета основных средств и управления ими. Ключевые элементы модуля: техническое управление основными средствами, техобслуживание и ремонт оборудования, контроллинг инвестиций и продажа активов, традиционный бухучет основных средств, замена основных средств и амортизация, управление инвестициями;

- техобслуживание и ремонт оборудования. Модуль помогает учитывать затраты и планировать ресурсы на техобслуживание и ремонт. Ключевые элементы: незапланированный ремонт, управление сервисом, планово-профилактический ремонт, ведение спецификаций, информационная система техобслуживания и ремонта.

2.3. Автоматизация учета на примере основных средств

Рассмотрим учет операции, связанной с поступлением основных средств – системы Янтарь – в информационной системе SAP R/3. Бухгалтерские записи представлены в таблице 3.

Таблица 3

Цепочка корреспондирующих счетов

по учету приобретения системы Янтарь по договору купли-продажи

|

Операции |

Наименование |

Счет дебет |

Счет кредит |

Наименование |

|

1 |

2 |

3 |

4 |

5 |

|

1. Перечислена предоплата поставщику оборудования |

Договор 446С001Р543, счет 226 |

60.13 |

51.00 |

Платежное поручение № 1251 |

|

2. Перечислена предоплата поставщику оборудования |

Договор 446С001Р543, счет 226 |

60.13 |

51.00 |

Платежное поручение № 1305 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

|

3.Учтена стоимость системы радиационного контроля, требующей монтажа |

Счет-фактура № 251, товарная накладная № 251 |

15.14 07.01 |

60.04 15.14 |

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) № ТА-000523 |

|

4.Учтен НДС по системе радиационного контроля |

Счет-фактура № 251 |

19.01 |

60.04 |

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) № ТА-000523 |

|

5.Отражено приобретение пульта управления |

Счет-фактура № 251, товарная накладная № 251 |

15.14 |

60.01 |

Приходный ордер № 5000340208 |

|

6.Учтена стоимость пульта управления, поступившего на склад |

Товарная накладная № 251 |

10.14 |

15.14 |

Приходный ордер № 5000340208 |

|

7.Отражена сумма НДС от стоимости приобретения пульта управления |

Счет-фактура № 251 |

19.03 |

60.01 |

Приходный ордер № 5000340208 |

|

8.Стоимость пульта управления списана на основные средства |

Приходный ордер № 5000340208 |

32.03 08.05 |

10.14 32.99 |

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) № ТА-000523 |

|

9.Система радиационного контроля передана в монтаж |

Счет-фактура № 89 |

08.32 |

07.01 |

Акт о приемке-передаче оборудования в монтаж № 60 |

|

10.Отражены затраты на монтаж системы радиационного контроля, выполненный сторонней организацией |

Акт о приемке-передаче оборудования в монтаж № 60 |

08.32 |

60.04 |

Акт 1000968463 от 01.07.2011 о приеме выполненных работ (услуг) (Приложение 23) |

|

11.Отражена сумма НДС по строительно-монтажным работам |

Счет-фактура № 89, Акт № 89 |

19.04 |

60.04 |

Акт 1000968463 о приеме выполненных работ (услуг) |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

|

12.Отражены затраты по общестроительным работам по устройству административных помещений и подготовительные работы по монтажу системы «Янтарь», выполненным сторонней организацией |

Счет-фактура № 89, Акт № 89 |

08.32 |

60.04 |

Акт 1000968463 о приеме выполненных работ (услуг) |

|

13.Отражена сумма НДС по общестроительным работам и устройству административных помещений |

Счет-фактура № 89, Акт № 89 |

19.04 |

60.04 |

Акт 1000968463 о приеме выполненных работ (услуг) |

|

14. Перечислена оплата за услуги по монтажу оборудования |

Договор 446С001Р543, счет-фактура 89 |

60.04 |

51.00 |

Платежное поручение № 780 от |

|

15.Отпущен кабель для монтажа системы радиационного контроля |

Накладная № 13 на отпуск материалов на сторону |

32.03 08.05 |

10.14 32.99 |

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) № ТА-000523 |

|

16.Отражены затраты по общестроительным работам по устройству административных помещений и подготовительные работы по монтажу системы «Янтарь», выполненным сторонней организацией |

Дополнительное соглашение № 7 к Договору 446С001С147, счет-фактура 110625/02, КС-2 № 534/2 |

08.32 |

60.04 |

Акт 1000953231 о приеме выполненных работ (услуг) |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

|

17.Отражена сумма НДС по общестроительным работам и устройству административных помещений |

Дополнительное соглашение № 7 к Договору 446С001С147, счет-фактура 110625/02, КС-2 № 534/2 |

19.04 |

60.04 |

Акт 1000953231 о приеме выполненных работ (услуг) |

|

18. Перечислена оплата за услуги по монтажу оборудования |

Дополнительное соглашение № 7 к Договору 446С001С147, счет-фактура 110625/02, счет 63 |

60.04 |

51.00 |

Платежное поручение № 952 |

|

19.Система радиационного контроля введена в эксплуатацию |

Комплектовочная ведомость |

01.06 |

08.05 |

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) № ТА-000523; Оборотно-сальдовая ведомость |

Первоначально в системе создается элемент, характеризующий процесс закупки основного средства:

1. Крат. ИД – объект в разрезе ИСР (иерархическая структура работ).

2. Ответств. МВЗ – после ввода в эксплуатацию МВЗ для начисления амортизации.

Определяется профиль инвестиций: IM8500 - ИМ НКС (требуются дополнительные работы). Заполняется поле инвентарного номера; формируется подробный текст элемента. После подписания договора в системе формируется контракт на строительно-монтажные работы. После ввода заказа вводится ведомость на входящие услуги, работы; выводится печатная форма акта приема работ.

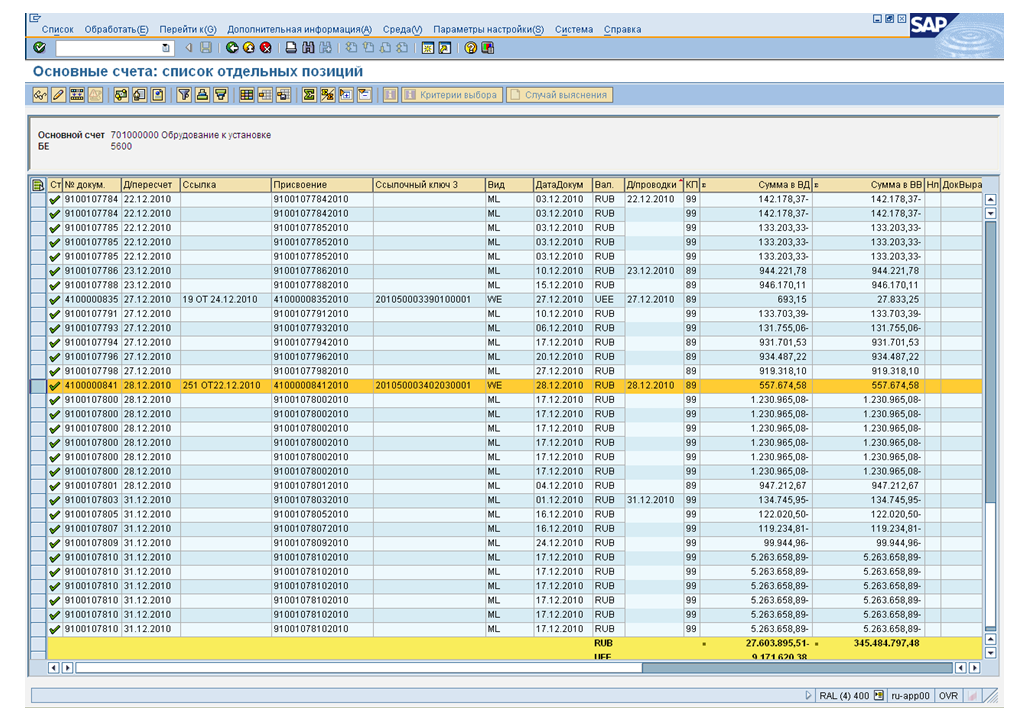

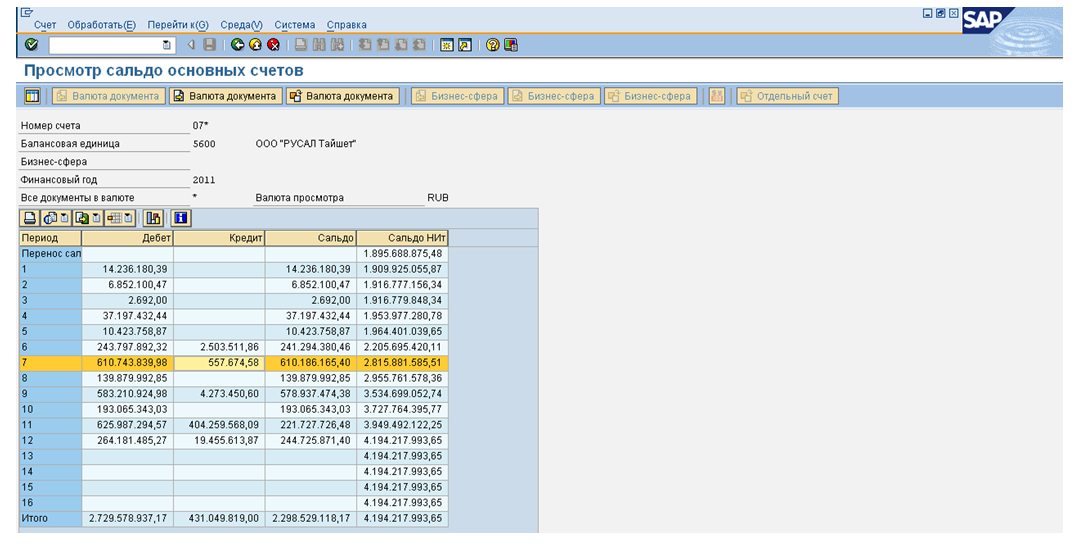

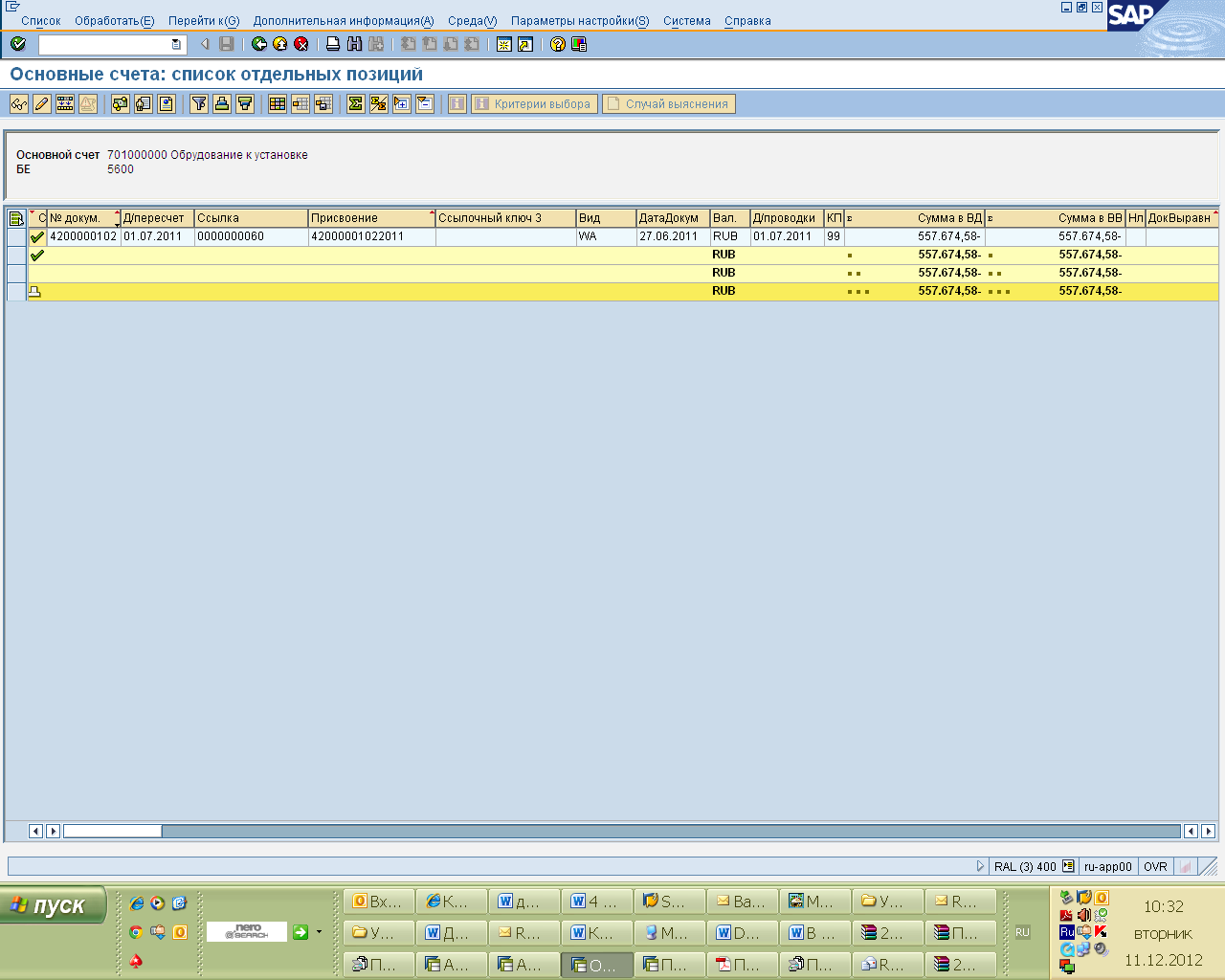

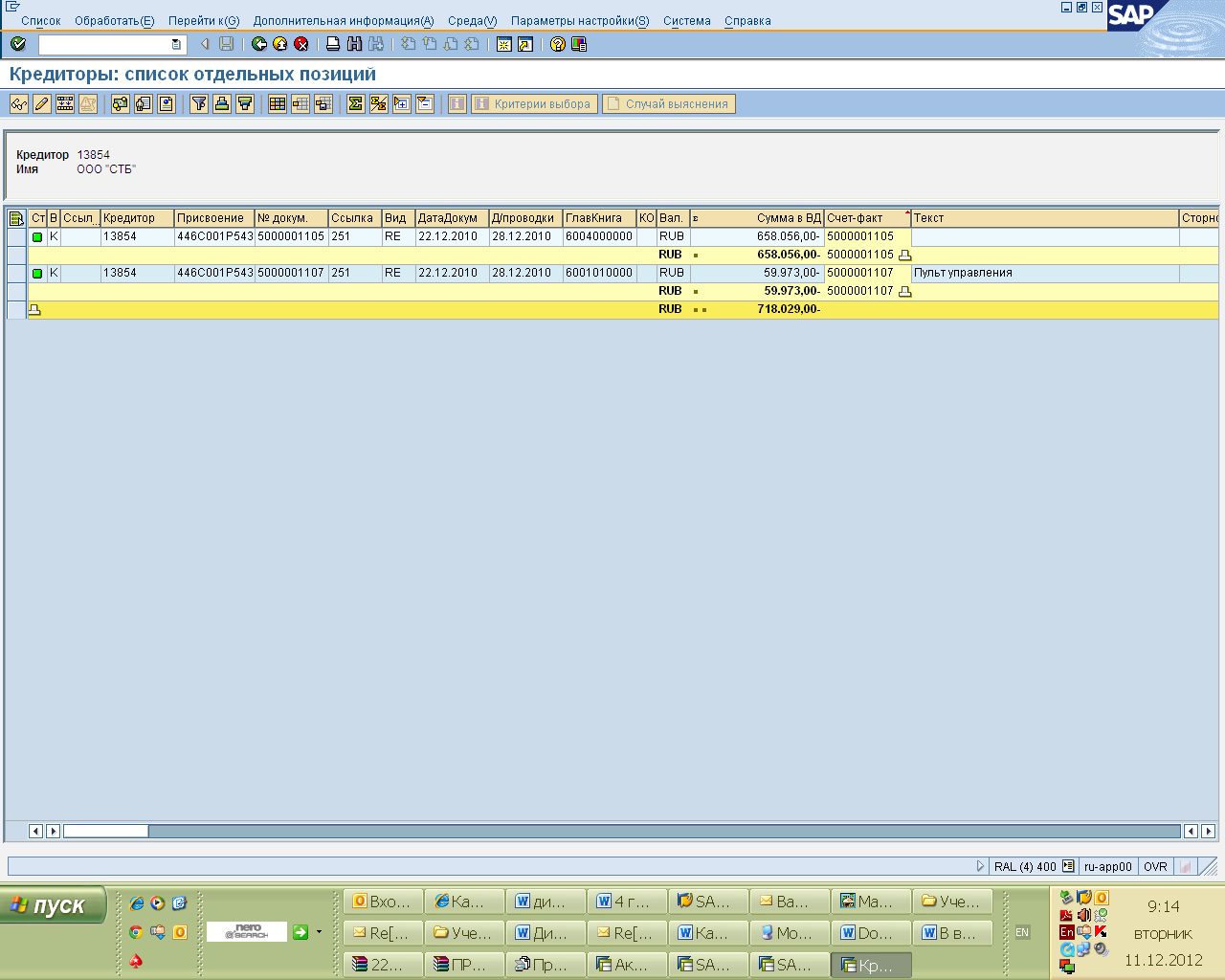

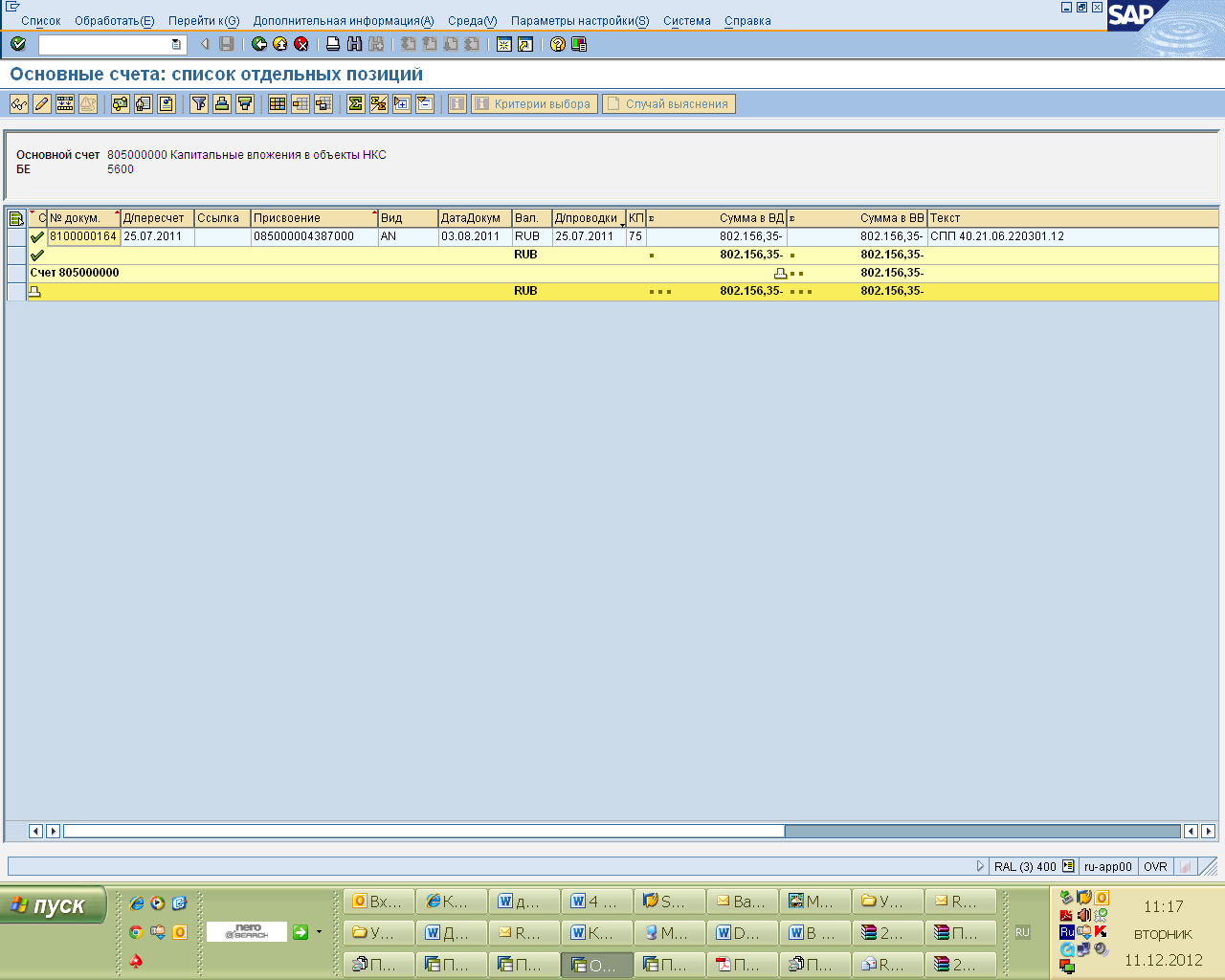

Рассмотрим формирование бухгалтерских записей по счету 07 «Оборудование к установке». На рис. 3 представлен счет 07 «Оборудование к установке». Согласно операции № 3 учтена система радиационного контроля, требующая монтажа (бухгалтерские записи: Дебет счета 15.14 Кредит счета 60.04 – 557 674,58 руб., Дебет счета 07.01 Кредит счета 15.14 – 557 674,58 руб.). Согласно операции № 9 система радиационного контроля передана в монтаж (Дебет счета 08.32 Кредит счета 07.01 – 557 674,58 руб., рис. 4). Сформированные по счету 07 «Оборудование к установке» записи представлены на рис. 5.

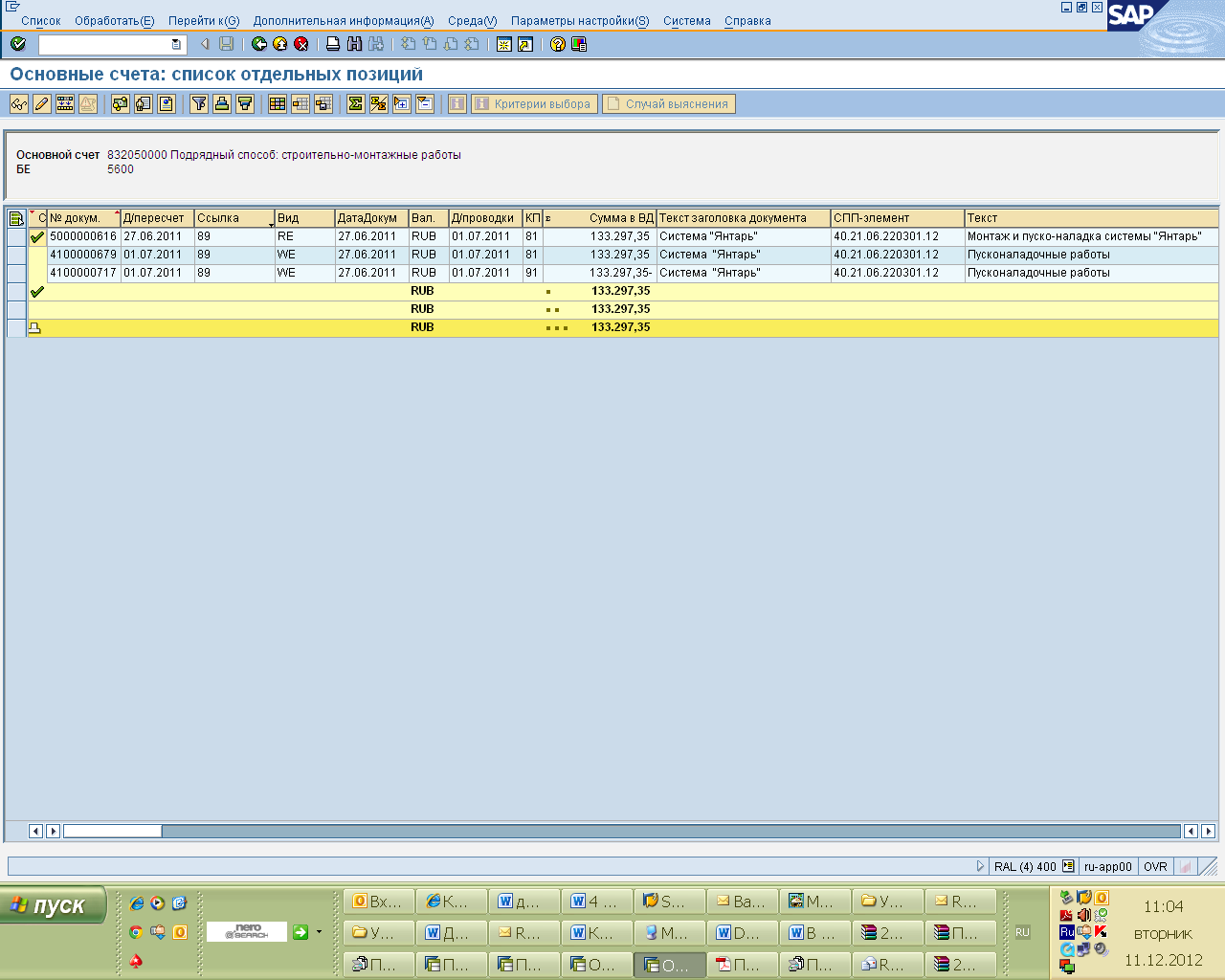

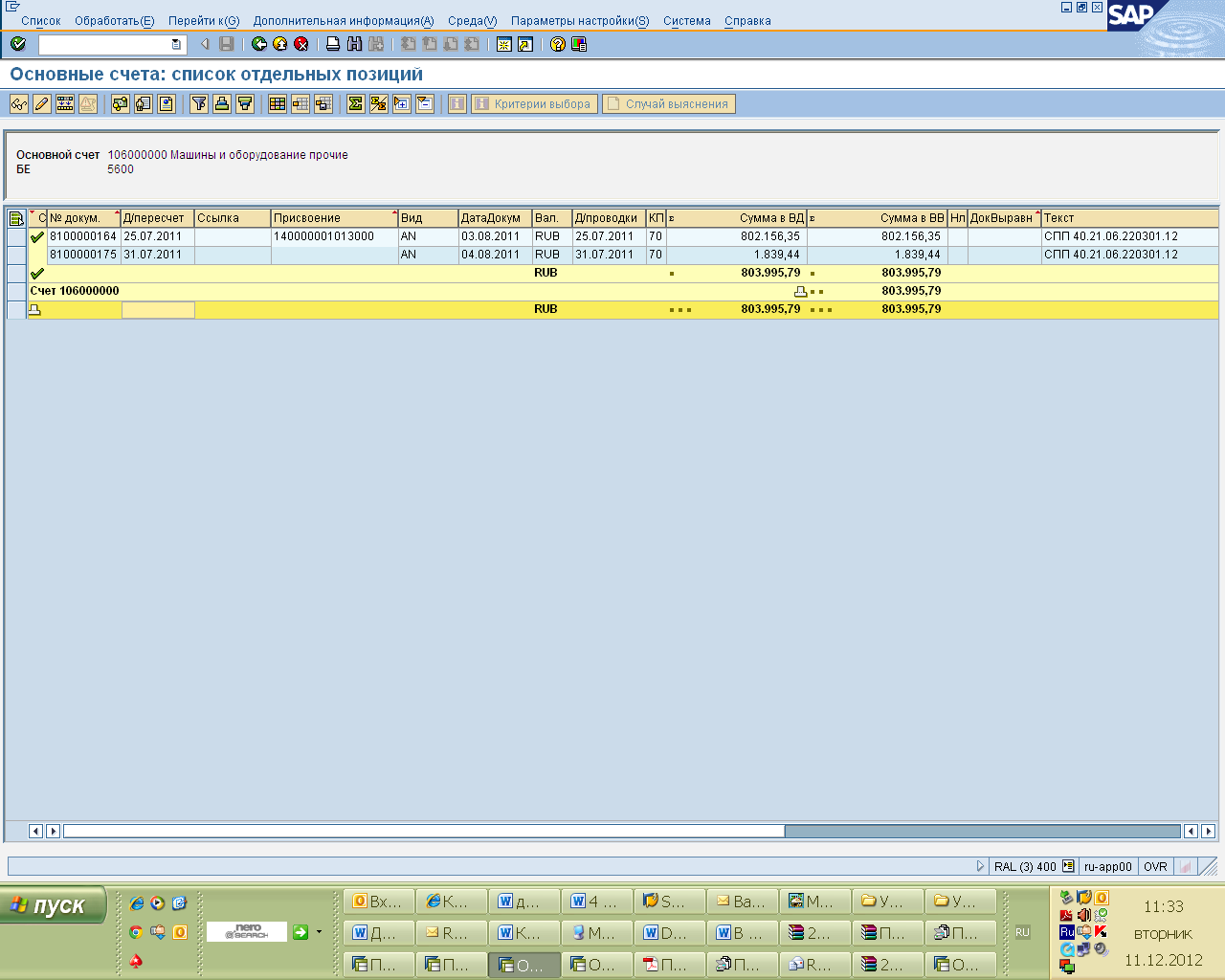

Рассмотрим формирование бухгалтерских записей по счету 08 «Вложения во внеооборотные активы». Согласно операции № 8 стоимость пульта управления списана на основные средства (Дебет счета 08.05, Кредит счета 10.14 – 59 973 руб., рис. 6). Согласно операции № 10 в составе внеоборотных активов отражены затраты на монтаж системы радиационного контроля, выполненные сторонней организацией: Дебет счета 08.32 Кредит счета 60.04 – 133 297,35 руб., рис. 7. Согласно операции № 12 отражены затраты по общестроительным работам по устройству административных помещений и подготовительные работы по монтажу системы «Янтарь», выполненным сторонней организацией (Дебет счета 08.32 Кредит счета 60.04 – 157 290,87 руб., рис. 8). Согласно операции № 15 отпущен кабель для монтажа системы радиационного контроля (Дебет 32.03 Кредит 10.14 – 777,00 руб., Дебет 08.05 Кредит 32.99 – 777,00 руб., рис. 9). Согласно операции № 19 система радиационного контроля введена в эксплуатацию (Дебет счета 01.06 Кредит счета 08.05 – 803 995,79 руб., рис. 10).

Сформированная стоимость основного средства отражена по счету 01 «Основные средства» бухгалтерской записью:

Дебет счета 01.06 «Основные средства»

Кредит счета 08.05 «Вложения во внеоборотные активы» - 803 995,79 руб., рис. 11.

Рисунок 3 – Операции по счету 07 «Оборудование к установке» - учтена стоимость основного средства, требующего монтажа

Рисунок 4 – Операции по счету 07 «Оборудование к установке» - основное средство передано в монтаж

Рисунок 5 – Записи по счету 07 «Оборудование к установке»

Рисунок 6 – Запись по счету 08 «Вложения во внеоборотные активы» - списание пульта управления на основные средства

Рисунок 7 – Запись по счету 08 «Вложения во внеоборотные активы» - в составе внеоборотных активов отражены затраты на монтаж системы радиационного контроля, выполненные сторонней организацией

Рисунок 8 – Запись по счету 08 «Вложения во внеоборотные активы» - затраты по общестроительным работам

Рисунок 9 – Запись по счету 08 «Вложения во внеоборотные активы» - отпущен кадель для монтажа системы радиационного контроля

Рисунок 10 – Запись по счету 08 «Вложения во внеоборотные активы» - система радиационного контроля введена в эксплуатацию

Рисунок 11 – Запись по счету 01 «Основные средства» - система радиационного контроля введена в эксплуатацию

Выводы.

В ООО «Русал Тайшетский алюминиевый завод» применяется информационная система SAP R/3. Именно эта информационная система наиболее рациональна для крупных предприятий, имеющих широкую филиальную сеть. Основные модули системы охватывают все аспекты финансовой деятельности предприятия и аккумулируют основную финансовую информацию. Функциональные возможности системы позволяют управлять затратами, денежными средствами, фондами, прибылью, рисками. Бухгалтерский учет, учет затрат и финансовый анализ — это консолидированный подход к финансовому управлению на предприятии, который делает финансовую часть SAP R/3 удобным инструментом управления для всех финансовых служб предприятия.

Документооборот на предприятии осуществляется в системе автоматизированного управления SAP R/3, состоящей из набора прикладных модулей, которые поддерживают различные бизнес-процессы компании.

Использование информационной системы SAP R/3 в ООО «Русал Тайшетский алюминиевый завод» рационально, так предприятие является крупным и имеет широкую филиальную сеть.

Заключение

Автоматизация бухгалтерского учета прошла путь от простых классов программ до создания интегрированных систем управления предприятием и продолжает стремительно развиваться, открывая все новые возможности и перспективы для развития бухгалтерского учета.

Развитие информационных технологий в бухгалтерском учете способствует повышению эффективности и качества работы бухгалтера, улучшению контроля над финансово-хозяйственной деятельностью предприятия. Вместе с тем следует заметить, что никакая система автоматизации учета не в состоянии полностью заменить бухгалтера. Ведь существует множество вопросов, при решении которых необходима выработка профессионального суждения, которое как раз таки слабо подвержено автоматизации, ибо основывается, прежде всего, на личном опыте человека.

Наиболее распространенной в России является программа «1С: Бухгалтерия» обладает большим спектром достоинств: наличие готовых настроек; возможность дописывать программу под задачи конкретного предприятия; развитые средства программирования — собственный язык программирования довольно высокого уровня; программа предоставляет возможность ручного и автоматического ввода проводок; высокая производительность, что дает возможность решать с ее помощью самые сложные задачи; высокая скорость работы в локальной сети; есть возможность совместного использования с «1С: Бухгалтерией» MS SQLServer; наличие большого количества потенциального персонала для работы; есть функция, которая позволяет расположить документы в определенных временных промежутках, то есть поменять местами документы, где это необходимо.

К несущественным недостаткам программы «1С: Бухгалтерия» можно отнести: «1С: Бухгалтерия» лишена возможности работать с графикой; невозможность ведения учета в динамике; нет бесплатной демонстрационной версии; затруднён поиск ошибок, сделанных во время обработки документов.

В ООО «Русал Тайшетский алюминиевый завод» применяется информационная система SAP R/3. Именно эта информационная система наиболее рациональна для крупных предприятий, имеющих широкую филиальную сеть. Основные модули системы охватывают все аспекты финансовой деятельности предприятия и аккумулируют основную финансовую информацию. Функциональные возможности системы позволяют управлять затратами, денежными средствами, фондами, прибылью, рисками. Бухгалтерский учет, учет затрат и финансовый анализ — это консолидированный подход к финансовому управлению на предприятии, который делает финансовую часть SAP R/3 удобным инструментом управления для всех финансовых служб предприятия.

Документооборот на предприятии осуществляется в системе автоматизированного управления SAP R/3, состоящей из набора прикладных модулей, которые поддерживают различные бизнес-процессы компании.

Использование информационной системы SAP R/3 в ООО «Русал Тайшетский алюминиевый завод» рационально, так предприятие является крупным и имеет широкую филиальную сеть.

Список литературы

-

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете».

- Берестова В. И. Перспективы использования облачных технологий в электронном документообороте // Делопроизводство. - 2015. - № 3. - С. 39-44.

- Дружиловская Э. С. Современные проблемы бухгалтерского учета с точки зрения аналитиков // Международный бухгалтерский учет. - 2015. —№ 10. -С. 54-64.

- Куцык П. А. Преимущества и недостатки учетно-контрольных процедур при использовании технологий реального времени и облачных вычислений / П. А. Куцык // Международный бухгалтерский учет. - 2014. -№25.-С. 47-54.

- Сафина 3.3. Бухгалтерский учет в условиях автоматизации и перехода на МСФО / 3.3. Сафина // Международный бухгалтерский учет. 2010. № 9 (141).

- Сидорова М. И. Современные информационные технологии как инструмент автоматизации бухгалтерского учета // Международный бухгалтерский учет. - 2011. —№ 28. - С. 19-24.

- Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации / И. А. Слободняк. Иркутск: Изд-во БГУЭП, 2011.

- Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34.

- Содержание основных форм внутренней бухгалтерской отчетности коммерческих организаций Иркутск: Изд-во БГУЭП, 2011. 243 с.

- Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17.

- Тихонова И.В. Проблемы автоматизации бухгалтерского учета на современном предприятии // Baikal Research Journal. 2014. № 2. С. 3.

- Шитова Т. Ф. Использование информационных технологий для формирования отчетности по МСФО // Международный бухгалтерский учет. - 2012. —№ 27. - С. 13-18.

- Шуклов Л В. Автоматизация учета по МСФО: как правильно выбрать информационную систему и провести аудит эффективности ее внедрения // Международный бухгалтерский учет. - 2013. - №30.- С. 35-43.

- Берестова В. И. Перспективы использования облачных технологий в электронном документообороте // Делопроизводство. - 2015. - № 3. - С. 39-44.

- Куцык П. А. Преимущества и недостатки учетно-контрольных процедур при использовании технологий реального времени и облачных вычислений / П. А. Куцык // Международный бухгалтерский учет. - 2014. -№25.-С. 47-54.

-

Дружиловская Э. С. Современные проблемы бухгалтерского учета с точки зрения аналитиков // Международный бухгалтерский учет. - 2015. —№ 10. -С. 54-64. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Тихонова И.В. Проблемы автоматизации бухгалтерского учета на современном предприятии // Baikal Research Journal. 2014. № 2. С. 3. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Дружиловская Э. С. Современные проблемы бухгалтерского учета с точки зрения аналитиков // Международный бухгалтерский учет. - 2015. —№ 10. -С. 54-64. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Сафина 3.3. Бухгалтерский учет в условиях автоматизации и перехода на МСФО / 3.3. Сафина // Международный бухгалтерский учет. 2010. № 9 (141). ↑

-

Дружиловская Э. С. Современные проблемы бухгалтерского учета с точки зрения аналитиков // Международный бухгалтерский учет. - 2015. —№ 10. -С. 54-64. ↑

-

Дружиловская Э. С. Современные проблемы бухгалтерского учета с точки зрения аналитиков // Международный бухгалтерский учет. - 2015. —№ 10. -С. 54-64. ↑

-

Слободняк И. А. Система принципов формирования и анализа показателей внутренней бухгалтерской управленческой отчетности. Иркутск: Изд-во БГУЭП, 2010. С. 45. ↑

-

Сидорова М. И. Современные информационные технологии как инструмент автоматизации бухгалтерского учета // Международный бухгалтерский учет. - 2011. —№ 28. - С. 19-24. ↑

-

Слободняк И. А., Пискунов И. В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. — №7. - С. 29-34. ↑

-

Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17. ↑

-

Шитова Т. Ф. Использование информационных технологий для формирования отчетности по МСФО // Международный бухгалтерский учет. - 2012. —№ 27. - С. 13-18. ↑

-

Шуклов Л В. Автоматизация учета по МСФО: как правильно выбрать информационную систему и провести аудит эффективности ее внедрения // Международный бухгалтерский учет. - 2013. - №30.- С. 35-43. ↑

-

Содержание основных форм внутренней бухгалтерской отчетности коммерческих организаций Иркутск: Изд-во БГУЭП, 2011. 243 с. ↑

-

Шуклов Л В. Автоматизация учета по МСФО: как правильно выбрать информационную систему и провести аудит эффективности ее внедрения // Международный бухгалтерский учет. - 2013. - №30.- С. 35-43. ↑

-

Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации / И. А. Слободняк. Иркутск: Изд-во БГУЭП, 2011. С. 45. ↑

-

Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации / И. А. Слободняк. Иркутск: Изд-во БГУЭП, 2011. С. 45. ↑

-

Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации / И. А. Слободняк. Иркутск: Изд-во БГУЭП, 2011. С. 45. ↑

-

Берестова В. И. Перспективы использования облачных технологий в электронном документообороте // Делопроизводство. - 2015. - № 3. - С. 39-44. ↑

-

Берестова В. И. Перспективы использования облачных технологий в электронном документообороте // Делопроизводство. - 2015. - № 3. - С. 39-44. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Куцык П. А. Преимущества и недостатки учетно-контрольных процедур при использовании технологий реального времени и облачных вычислений / П. А. Куцык // Международный бухгалтерский учет. - 2014. -№25.-С. 47-54. ↑

-

Куцык П. А. Преимущества и недостатки учетно-контрольных процедур при использовании технологий реального времени и облачных вычислений / П. А. Куцык // Международный бухгалтерский учет. - 2014. -№25.-С. 47-54. ↑

-

Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете // Международный бухгалтерский учет. -2012. -№ 22. - С. 21-26. ↑

-

Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17. ↑

-

Слободняк И. А., Пискунов И. В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. — №7. - С. 29-34. ↑

-

Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете // Международный бухгалтерский учет. -2012. -№ 22. - С. 21-26. ↑

-

Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17. ↑

-

Слободняк И. А., Пискунов И. В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. — №7. - С. 29-34. ↑

-

Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете // Международный бухгалтерский учет. -2012. -№ 22. - С. 21-26. ↑

-

Слободняк И. А., Пискунов И. В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. — №7. - С. 29-34. ↑

-

Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете // Международный бухгалтерский учет. -2012. -№ 22. - С. 21-26. ↑

-

Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17. ↑

-

Слободняк И. А., Пискунов И. В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. — №7. - С. 29-34. ↑

-

Слободняк И. А., Пискунов И. В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. — №7. - С. 29-34. ↑

-

Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете // Международный бухгалтерский учет. -2012. -№ 22. - С. 21-26. ↑

-

Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17. ↑

-

Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете // Международный бухгалтерский учет. -2012. -№ 22. - С. 21-26. ↑

-

Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17. ↑

-

Слободняк И. А., Пискунов И. В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. — №7. - С. 29-34. ↑

-

Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете // Международный бухгалтерский учет. -2012. -№ 22. - С. 21-26. ↑

-

Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17. ↑

- Корпоративная культура в организации («Альянс»)

- «Особенности политики мотивации персонала малых предприятий»

- Организация оплаты труда в ООО << Димар – Викинги >>

- Ликвидность и платежеспособность банка и основы управления ими в ПАО << Банк Кредит - Москва >>

- Валютные операции и валютные ценности в ОАО «СЕВЗАПИНВЕСТПРОМБАНК»

- Социальное страхование и его функции (Понятие и принципы социального страхования)

- Государственное регулирование конкуренции и ограничения монополистической деятельности (Гражданское право

- Процесс монополизации рынка в теории и на практике ( Особенности современной монополии как формы организации бизнеса)

- Понятие хозяйственного учета, его виды, учетные измерители (Развитие исторических представлений о понятии «хозяйственный учет»)

- "Типографика эпохи конструктивизма"

- Корпоративная культура в ресторане «Веселый апельсин»

- Рекламные стратегии компаний (по выбору) на отраслевых рынках на примере ООО «Пресс М»