Автоматизированная форма

Содержание:

Введение

Актуальность. Развитие информационных технологий в бизнес-управлении в последние годы идет высокими темпами. Современный бухгалтер сегодня уже не может представить себе процесс ведения бухгалтерского учета без широкого использования средств автоматизации. Именно поэтому одной из основных прикладных проблем формирования бухгалтерской отчетности является процесс ее автоматизации и сопряжения с последними тенденциями в мире компьютерных технологий.

Различные аспекты финансово-хозяйственной деятельности предприятия находят свое отражение в бухгалтерском учете, который, в свою очередь, является информационной основой принятия важнейших управленческих решений руководством организации – внутренними пользователями информации и оценки деятельности предприятия со стороны внешних пользователей – государственных контролирующих органов, акционеров, инвесторов, кредиторов.

Однако принятие решений на основе информации первичного бухгалтерского учета не просто нецелесообразно, но и невозможно, основной причиной чего являются объемы данной информации. Ведь количество первичных документов, регистрируемых в бухгалтерских программах, измеряется тысячами, а иногда и миллионами единиц, что делает фактически невозможным даже оперативное управление на основании первичной информации. Следовательно, информация должна быть систематизирована, для чего и создаются различные отчеты.

Цель работы - исследовать вопросы автоматизации бухгалтерского учета на предприятии.

Задачи работы:

- исследовать предпосылки автоматизации бухгалтерского учета;

- выявить приоритетные направления автоматизации бухгалтерского учета;

- провести сравнение программ автоматизации бухгалтерского учета;

- выявить причины популярности программ автоматизации бухгалтерского учета семейства 1С;

- рассмотреть практику применения программы «1С: Предприятие 8» в торговых предприятиях.

Предмет исследования – автоматизированная форма ведения бухгалтерского учета.

Теоретической основой работы послужили законодательные и нормативные документы по бухгалтерскому учету Российской Федерации, Минфина Российской Федерации, труды российских специалистов в области бухгалтерского учета, материалы периодической печати.

Глава 1. Основные положения автоматизации бухгалтерского учета на предприятии

1.1. Предпосылки автоматизации бухгалтерского учета

Рационализация цепочки «первичные документы – внутренние учетные регистры – бухгалтерская отчетность» является важнейшей проблемой развития систем автоматизации бухгалтерского учета[1].

Алгоритмы, используемые программным обеспечением, являются достаточно сложными, а потому подсказки от разработчика по использованию программного обеспечения более чем полезны. Но, в то же время, необходимо развитие методологии автоматизированной формы бухгалтерского учета, которая на сегодняшний день разработана очень слабо. Лишь в некоторых работах авторы анализируют принципы построения автоматизированных систем, рассматривают не только методические, но и методологические проблемы развития автоматизированной формы бухгалтерского учета[2]. При этом мы полагаем, что все-таки автоматизированная форма ведения бухгалтерского учета имеет не только общие принципы построения с бухгалтерским учетом в целом, но и свои специфические принципы, без осознания которых невозможно рациональное построение автоматизированной формы ведения бухгалтерского учета[3].

Например, извечный спор о целесообразности использования разных первичных информационных баз для различных ветвей бухгалтерского учета либо единой информационной базы для них фактически, казалось бы, утрачивает смысл при использовании автоматизированных технологий, которые, естественно, могут опираться на единую первичную информационную базу[4]. Но в этом случае имеет место справедливая дискуссия о том, необходимо ли в рамках одного информационного обеспечения, одной информационной системы объединять ведение финансового, налогового и управленческого учета, а также учета в соответствии с требованиями Международных стандартов финансовой отчетности (МСФО), которая присутствует в работах И. А. Слободняка по вопросам бухгалтерский управленческой отчетности[5]. В них автор подробно анализирует вопросы целесообразности использования единой информационной базы при ведении финансового и управленческого учета, но анализ соответствующих вопросов вполне можно распространить и на целесообразность использования единой информационной базы при ведении финансового и налогового учета, финансового учета по российским и международным стандартам[6].

В указанных выше работах И. А. Слободняка было доказано, что в рамках системы управленческого учета должна быть полностью реализована вся цепочка обработки и систематизации информации (см. рисунок 1).

Возможные варианты организации управленческого учета и взаимодействия его с системой финансового учета (вне вопросов автоматизации) подробно рассматривались В. Ф. Палием[7] и С. А. Николаевой[8]. Речь шла о сопоставлении двух-круговой (вариант автономии, или дуализма) и одно-круговой (интегрированной, или вариант монизма) систем организации бухгалтерского учета[9]. При варианте автономии каждая из систем учета – финансового и управленческого – является замкнутой.

Рисунок 1 - Схема формирования информационной базы, используемой при подготовке информации бухгалтерской управленческой отчетности

В финансовой бухгалтерии затраты группируются по экономическим элементам, в управленческой – по статьям калькуляции. При однокруговой (интегрированной) системе учета счета-экраны не применяются и используется единая система счетов и бухгалтерских записей[10].

Представляется, что только в случае существования различной информационной основы управленческий учет реально выполняет возложенные на него задачи – он начинает предоставлять не ту информацию, которая формируется в системе финансового учета и перерабатывается для управления, а дает независимую и, как правило, более полезную информацию, сформированную уже на начальной стадии (но не стадии перегруппировки показателей в отчетности)[11]. Такой подход потребует дополнительных затрат, однако следует понимать, что данные затраты являются необходимым условием подготовки качественной информации. Если же при подготовке бухгалтерской управленческой отчетности будут использованы учетные регистры финансового учета либо будет предпринята трансформация бухгалтерской (финансовой) отчетности в формат бухгалтерской управленческой отчетности, то информация и управленческой отчетности будет отражать фискальную направленность данных, используемых при ее подготовке[12].

При этом считаем, что определенные преимущества, а не только недостаток в виде увеличения затрат на дублирование ввода информации, имеются и в ситуации, когда каждое соответствующее направление бухгалтерского учета ориентируется на свою собственную первичную информационную базу, и главным из них является возможность налаживания взаимного контроля между первичными базами[13]. Например, посредством организации небольшого дополнительного модуля, который анализирует первичную информацию информационных систем финансового и налогового учета, финансового и управленческого учета, можно получить свод отклонений между ними, через анализ которых можно выявить ошибки оператора при вводе первичных данных и их классификации.

Отчасти такие модули уже встроены в системы автоматизации бухгалтерского учета[14]. Например, таким модулем можно считать «Анализ налогового учета», который в систематизированном виде предоставляет пользователю информацию о разницах, возникающих в финансовом и налоговом учете[15].

Естественно, что если информация о соответствующих отклонениях поступает пользователю, то он должен задуматься об их причинах, и в случае отсутствия видимых причин для возникновения отклонений их наличие будет служить прямым сигналом об ошибке[16].

1.2. Приоритетные направления автоматизации бухгалтерского учета

Основными приоритетными направлениями совершенствования систем автоматизации бухгалтерского учета – основная цель всего процесса – являются следующие положения:

1. Упорядочение и оптимизация практического ведения бухгалтерского учета. Под этим мы понимаем, прежде всего, сокращение времени на обработку первичных данных, формирование необходимых отчетов, справок, выписок, минимизацию пользовательских действий для получения конечного результата. Например, если раньше при использовании ручной технологии ведения бухгалтерского учета на отдельные операции по калькулированию себестоимости требовались несколько часов работы и проведение большого количества расчетов, то с использованием автоматизированных технологий весь процесс занимает считанные минуты и включает минимальное количество операций, которые необходимо осуществить непосредственно оператору. Именно минимизацию времени на ведение бухгалтерского учета – главного ограниченного ресурса – мы считаем ключевым моментом во всем совершенствовании бухгалтерского учета[17].

2. Оптимизация количества информации информационной системы бухгалтерского учета без потери ее качества. Большой объем информации – не всегда благо для субъекта, принимающего управленческие решения. Ее переизбыток опять-таки ведет к увеличению времени на поиск необходимой информации и, соответственно, усложняет процесс принятия решений. Информации не должно быть много, ее не должно быть мало, ее должно быть ровно столько, чтобы информация была именно информацией в соответствии с ее представлением по Клоду Шеннону, который трактовал информацию как снятую неопределенность. До тех пор, пока неопределенность относительно объектов управления существует, необходимо наращивать информацию, что будет приводить к качественным улучшениям информационной системы бухгалтерского учета[18].

Но как только все неопределенности относительно объектов сняты, дальнейшее наращивание информации нецелесообразно.

Данное положение является особенно важным в свете того, что в соответствии с требованиями нового Федерального закона от 06.12.2011 №-402-

ФЗ «О бухгалтерском учете»[19] организации больше не обязаны применять унифицированные формы первичных документов, они могут разрабатывать

свои собственные формы документов, закрепляя их в локальных нормативных актах, что открывает путь к минимизации дублирования информации,

что в значительном объеме имело место ранее.

Большое внимание в этой связи необходимо уделять и количеству аналитических признаков, информация по которым фиксируется в системе.

Излишняя аналитика (например, чрезмерно большое количество субконто) может принести вреда гораздо больше, чем пользы. Например, сегодня существует огромное количество признаков для классификации затрат. И если бы все они были учтены при автоматизации учета, то составление одного документа на расходование ресурсов привело бы к указанию не 2—3 субконто, а значений 10—15 аналитических признаков. Поиск «золотой середины» в повышении аналитичности учетных процедур — сложнейшая задача[20].

3. Снижение числа ошибок в бухгалтерском учете с использованием встроенных алгоритмов внутреннего автоматизированного контроля бухгалтерских данных. В настоящее время многие процедуры контроля уже автоматизированы. Например, бухгалтер не сможет отпустить материалов на производство больше, чем их количество на складе, существуют встроенные проверки по различным классификаторам и даже проверки правильности заполнения серии и номера паспорта гражданина РФ. Однако все соответствующие алгоритмы следует развивать и усовершенствовать. Например, очень мощное контрольное значение имеет проведение анализа денежных потоков косвенным методом, что позволяет одновременно увязать три важнейших отчетных формы — бухгалтерский баланс, отчет о финансовых результатах и отчет о движении денежных средств[21]. Встроив соответствующий алгоритм в информационную систему, можно получить ряд важнейших контрольных соотношений. Дополнительно необходимо принять во внимание контрольные соотношения, используемые налоговыми органами при первоначальном тестировании сданных форм бухгалтерской отчетности и налоговых декларации.

На необходимость подобных проверок указывает и целый ряд авторов, аргументировано доказывая, что внедрение соответствующих систем сократит ручной труд при осуществлении операций внутреннего контроля и, соответственно, повысит эффективность соответствующих проверок за счет

минимизации затрат без потери качества[22].

4. Продолжение работы по формализации учетных процедур. По нашему мнению, одной из наиболее актуальных проблем, препятствующих автоматизации бухгалтерского, учета является наличие методологических и методических проблем, лежащих в теории и методике самого бухгалтерского учета. Ведь автоматизированные системы — это уже следствие объективно существующих в бухгалтерском учете процессов, цель которых просто их облегчить и стандартизировать операции бухгалтера за счет использования современных информационных технологий. Неспособность разрешить противоречия в федеральном законодательстве, отсутствие взаимопонимания между органами государственного и негосударственного регулирования порождают целый круг сопутствующих проблем, необходимость профессионального суждения при решении широкого круга вопросов — все это усложняет автоматизацию. В результате многие субъекты при решении вопросов часто действуют на интуитивном уровне, старясь хоть как-то решить эти противоречия на уровне организации, что, конечно, не позволяет формализовать подходы[23]. Ведь интуиция человека — это одна из немногих его способностей, которая не может быть автоматизирована[24]. Поэтому мы полагаем, что работу по формализации подходов необходимо продолжать. Конечно, полностью исключить профессиональное суждение при принятии решений субъектами, осуществляющими ведение бухгалтерского учета, вряд ли возможно, но постараться минимизировать его роль необходимо. Бухгалтерский учет не может быть мнением о деятельности, это должна быть все-таки оценка деятельности[25].

Естественно, что в едином комплексе автоматизированной системы очень трудно, но, тем не менее, необходимо сочетать максимальную гибкость для конечного пользователя, богатый функционал возможностей программы и единство подхода к процессу формирования учета и отчетности[26].

5. Повышение сопоставимости информационных систем различных субъектов. Отдельным блоком проблем, требующим решения, является взаимодействие информационных систем хозяйствующих органов друг с другом.

Например, сдача отчетности через общедоступные коммуникационные сети (Интернет) также нередко приводит к возникновению проблемных ситуаций.

Главная задача здесь — обеспечить максимально простой и канал передачи отчетных данных от предприятий до проверяющего органа. На этом направлении, как правило, проблем технического плана почти нет, а чаще затруднения связаны с нестыковками во внутренних регламентах разных субъектов и, соответственно, их отчетных формах. Хорошей иллюстрацией проблем данного вида может послужить нестыковка отчетов, формируемых для ФНС России и Пенсионного фонда РФ. Так, налоговая служба занимается приемом

отчетности в электронном виде с 2002 г., а вот Пенсионный фонд РФ занялся электронным приемом отчетности только в 2010 г. В результате программа

«Баланс-2W», с помощью которой можно подготовить отчетность во все контролирующие органы, осуществляет расчет камеральную проверку отчетности с формированием протокола ошибок, которые можно исправить до отправки отчета в Пенсионный фонд РФ. В результате, если расхождения составляют даже 1-2 руб., что нередко возникает за счет различных алгоритмов округления данных, то их приходится вручную корректировать, чтобы сумма начислений по итогам отчетного периода совпадала с базой взносов, умноженной на тариф[27].

В рамках данного же направления совершенствования мы считаем необходимым продолжение работы по усилению контроля результатов отдельных

направлений учета в рамках единой автоматизированной системы. Важность данного направления также отмечается специалистами, при этом особый акцент делается на взаимном контроле массивов входящей информации для всех направлений учета, в том числе МСФО. Еще раз выскажем и свою позицию по данному вопросу о дублирование информационных потоков в этом случае нельзя рассматривать как однозначное зло, которое ведет только к увеличению затрат. Ведь все основные системы управления самолетом дублированы, что позволяет минимизировать риск сбоев систем. Многие пользователи персональных компьютеров используют RAID-технологии для автоматического дублирования всех процессов, происходящих на компьютере, что позволяет даже в случае фатальной неисправности одного жесткого диска сохранить полезную информацию на другом физическом носителе[28].

Гораздо проще, а главное с меньшими потерями, можно исключить дублирование различной документации, предусмотренное, в том числе, требованиями нормативных актов. В этой связи работа по объединению отгрузочных документов и счетов-фактур, которая инициирована сегодня, заслуживает

только положительной оценки[29].

6. Повышение квалификации пользователей информационных систем.

Огромную роль играет и уровень подготовки бухгалтера, осуществляющего ведение бухгалтерского учета в автоматизированных системах, отправляющего отчетность через электронные телекоммуникационные каналы связи, поскольку взаимодействие с сертификатами безопасности, электронной цифровой подписью, авторизацией требует понимания современных информационных технологий. В связи с этим задача разработчиков — насколько возможно, упростить этот процесс и сделать его прозрачным. Еще раз заметим, что освоение современных программных продуктов автоматизации бухгалтерского учета методом «проб и ошибок» вряд ли является приемлемым вариантом. Необходимо либо прочтение специализированной литературы, либо прохождение курсов повышения квалификации у авторизованных дилеров — разработчиков программного обеспечения, чтобы быть уверенным в правильности своих действий[30].

Конечно, сами организации должны очень грамотно подходить к выбору информационных систем автоматизации бухгалтерского учета. Сегодня среди отечественных разработок в области автоматизации бухгалтерского учета наибольшее распространение получили продукты серии «1С». Однако существуют и другие подобные ERP-системы, например «Парус», «Галактика», SAP. Выбор продукта, как правило, зависит от масштаба предприятия и его

финансовых возможностей. В то же время существуют международные общепринятые стандарты, каждый разработчик вкладывает свою специфику в разрабатываемый программный продукт. Отсюда и сложность процесса миграции с одного программного обеспечения на другое, нередкие проблемы

совместимости версий, а также различия в методике работы с той или иной программой[31].

Адекватным решением являются грамотное проектирование и выбор программного обеспечения на начальном этапе, исходя из текущих задач

предприятия и его будущих потребностей. Однако не менее важно найти взаимопонимание и среди самих разработчиков, что позволило бы выработать единый автоматизированный подход KERP-системам, которого, к сожалению, в настоящее время нет[32].

Для демонстрации подобного типа проблем обратимся к ст. 1 Федерального закона «О Центральном банке Российской Федерации (Банке России)»[33], где сказано, что для банков и кредитных организаций действуют особые правила бухгалтерского учета и отчетности, устанавливаемые Банком России и отличающиеся от таких правил для предприятий. В итоге получаем, что специальный план счетов и большой объем специализированной отчетности перед Банком России делают невозможным использование в банках обычных бухгалтерских систем, требуются разработки собственных программ, хотя теоретически их можно было бы унифицировать, перевести на одну базу. В связи с этим большинство отечественных банков использует специализированное программное обеспечение (автоматизированные банковские системы) таких фирм, как «Диасофт», R-Style, «ЦФТ», «ПрограмБанк», «Инверсия», «ЮниСАБ», «Новая Афина».

Аналогичные проблемы существуют и с ведением по иным правилам бюджетного учета[34]. Мы, конечно, понимаем что вмиг изменить практику:

которая складывалась десятилетиями и привела к трем различным ветвям учета (коммерческий, бюджетный и банковский), невозможно, но постараться там, где это возможно, унифицировать подходы — вполне реально. Но сделать это без усилий со стороны законодателя вряд ли возможно.

Ведь только законодатель может и в бюджетном учете предусмотреть лишь один существенный стоимостный уровень для нефинансовых активов

длительного пользования.

Выводы.

Автоматизация бухгалтерского учета на предприятии позволяет:

1. Упорядочить и оптимизировать практическое ведение бухгалтерского учета, что обеспечивает сокращение времени на обработку первичных данных, формирование необходимых отчетов, справок, выписок, минимизацию пользовательских действий для получения конечного результата.

2. Оптимизировать количество информации информационной системы бухгалтерского учета без потери ее качества. Большой объем информации – не всегда благо для субъекта, принимающего управленческие решения.

3. Снизить число ошибок в бухгалтерском учете за счет использования встроенных алгоритмов внутреннего автоматизированного контроля бухгалтерских данных.

4. Формализовать учетные процедуры.

Глава 2. Практические аспекты автоматизации бухгалтерского учета

2.1. Сравнение программ автоматизации бухгалтерского учета

Востребованность автоматизации бухгалтерского учета способствовала

появлению на рынке достаточного количества производителей программного продукта, способного предложить свое решение в области автоматизации бухгалтерского учета. С точки зрения технологии работы в любой программе автоматизации хозяйственной деятельности, подобная программа должна отвечать определенным требованиям:

1) охват как можно более полного круга учитываемых и автоматизируемых показателей и организация взаимосвязи между направлениями учета на предприятии;

2) возможность многопользовательской работы в единой базе данных для недопущения необходимости дублирования функций;

3) модульность программы, то есть возможность выбора только тех компонентов, которые необходимы для автоматизации нужных сфер деятельности предприятия;

4) информационная безопасность, базирующаяся на ограничении доступа к данным и предоставлении пользователям интерфейсов исходя из их компетенций и должностных обязанностей;

5) способность внесения изменений с базовые константы вслед за изменениями реалий окружающего экономического и юридического пространства;

6) дружественный интерфейс, удобство работы и простота освоения программы;

Принятие решения относительно выбора того или иного продукта со стороны руководящего лица предприятия базируется на несколько иных критериях: стоимость приобретения программного продукта и его инсталляции; стоимость использования, в том числе обслуживания; наличие специалистов, осуществляющих сопровождение и стоимость их услуг; наличие специалистов, способных работать в данной программе[35].

Автоматизация бухгалтерского учета для России является одной из наиболее важных задач. На рынке программного обеспечения из широкого спектра программ для автоматизации бухгалтерского учета наиболее популярными и приспособленными к системе ведения учета являются пакеты «1С: Бухгалтерия» и «Парус — Бухгалтерия». Следовательно, остановимся на них и подробнее рассмотрим основные достоинства и недостатки этих модулей.

Модуль «Парус-Бухгалтерия» — это современная программа, которая

предназначена, чтобы автоматизировать бухгалтерский учет коммерческих

и государственных предприятий. Также она обеспечивает: формирование

полной и достоверной информации о финансово-хозяйственной деятельности для нужд внутренних и внешних клиентов; подготовку годовой, квартальной, ежемесячной отчетности. Модуль «Парус — Бухгалтерия» — это составная часть системы, которая позволяет более удобно рассчитать и начислить заработную плату, управлять персоналом и деловыми процессами[36].

Для представления полной картины работы модуля «Парус-Бухгалтерия»

следует остановиться на его достоинствах и недостатках.

К основным достоинствам данного продукта можно отнести:

1) конфиденциальность информации;

2) наличие механизма, позволяющего пользователю самостоятельно настраивать формы всех документов по реализации, а также добавлять в систему документы, разработанные пользователем;

3) все документы и отчеты отображаются как электронные таблицы

Excel. Это позволяет бухгалтеру легко создавать в программе новые документы и отчеты, исправлять формы и содержание существующих отчетов;

4) существует возможность создания счетов и субсчетов, которые не попадают в баланс.

К недостаткам программы «Парус-Бухгалтерия» можно причислить то, что:

1) свободный доступ к конфигуратору позволяет так же легко сбить настройки. Так как документы формируются в таблицах Excel, то при неполадках вместо необходимых цифр появляются значки «ЗНАЧ» и «ЛОЖЬ»;

2) на бухгалтера ложится дополнительная работа по настройкам;

3) только разработчики имеют право проводить модификацию базовых

модулей и приспосабливать их к специфике конкретного предприятия. Такой процесс дорого стоит и часто вызывает трудности обновления версии;

4) программа довольно сложна в освоении, потому как правильно работать в ней могут только высококвалифицированные работники;

5) не учитываются особенности посреднических операций — комиссионных, транспортно-экспедиторских услуг и прочие.

Но самой распространенной на сегодняшний день программой для ведения бухгалтерского учета является «1С: Бухгалтерия». Она характеризуется готовыми шаблонами и алгоритмами. Именно благодаря этому в программе довольно быстро можно создать необходимые отчетные документы[37]

Популярность этой программе обеспечили мощная реклама, развитая

дилерская сеть, невысокая цена и грамотная маркетинговая стратегия. Основные возможности системы легко укладываются в схему «проводка —

главная книга - баланс».

«1С: Бухгалтерия» обладает большим спектром достоинств:

1) наличие готовых настроек;

2) возможность дописывать программу под задачи конкретного предприятия;

3) развитые средства программирования — собственный язык программирования довольно высокого уровня;

4) программа предоставляет возможность ручного и автоматического

ввода проводок;

5) высокая производительность, что дает возможность решать с ее помощью самые сложные задачи;

6) высокая скорость работы в локальной сети;

7) есть возможность совместного использования с «1С: Бухгалтерией»

MS SQLServer;

S) наличие большого количества потенциального персонала для работы;

9) есть функция, которая позволяет расположить документы в определенных временных промежутках, то есть поменять местами документы, где

это необходимо. Так можно вечером создать документ, но он будет проведен утренним временем и наоборот.

При использовании данной программы существенных минусов замечено не было. Однако, на наш взгляд, к несущественным недостаткам программы «1С: Бухгалтерия» можно отнести:

1) «1С: Бухгалтерия» лишена возможности работать с графикой;

2) невозможность ведения учета в динамике;

3) нет бесплатной демонстрационной версии;

4) затруднён поиск ошибок, сделанных во время обработки документов.

Как правило, программы довольно универсальны и предназначены для

предприятий любой формы собственности, любого режима налогообложения, любой отрасли. Однако определенная, изначально заложенная направленность осталась до сих пор. В частности, программа «Парус-Бухгалтерия»

в большей степени разрабатывалась для бюджетных организаций. Тогда как

«1С: Бухгалтерия» является действительно универсальной в силу большого

количества конфигураций, включая отраслевые решения и самостоятельные

разработки большого числа коллективов и отдельных программистов.

На отечественном рынке имеется много готовых программных продуктов по бухгалтерскому учету. Российские бухгалтеры и предприниматели

предпочитают пакеты «1С: Бухгалтерия» и «Парус-Бухгалтерия», как более

подходящие для условий переходной экономики и быстрой смены законодательных актов, регулирующих порядок бухгалтерского учета.

На основе всего вышеизложенного можно сделать вывод, что предпочтения между этими двумя программами будут отдаваться, исходя из целей и средств предприятий на основе анализа положительных и отрицательных сторон.

2.2. Обоснованность популярности программ автоматизации бухгалтерского учета семейства 1С

Сегодня, когда перед специалистами и руководителями предприятия

встает вопрос о необходимости автоматизации бухгалтерского учета, в большинстве случаев вариантов помимо «1С:Бухгалтеский учет» не рассматривается, если никой другой поставщик программного обеспечения не проявит инициативу и не выйдет к руководству предприятия со своим альтернативным вариантом.

1С - это среда разработки СУБД, таким образом, это не просто бухгалтерская программа, у нее есть масса возможностей приложения для решения разнообразного спектра задач. Когда предприятие приобретает программу «1С:Бухгалтеский учет», то вместе со средой программирования поставляются настроенные под нее стандартные конфигурации. Если предприятие имеет свою специфику, то при помощи «Конфигуратора» всегда можно внести необходимые изменения в настройки программы. Этот вопрос решается легко при наличии программиста 1С. но самому бухгалтеру, не владеющему программированием, скорее всего, не удастся это сделать. То есть, существенный минус «1С:Бухгалтеский учет» заключается в ориентации ее на программистов, а не на бухгалтеров. С другой стороны, программист, не владеющий бухгалтерским учетом, также не сможет достичь идеальной настройки программы. Программа «1С:Бухгалтерский учет» создается для обезличенной стандартной организации, и. если предприятие, приобретающее данный продукт, имеет специфические бизнес-процессы или иные специфические особенности, то такой типовое решение 1С не будет являться для него оптимальным. Для корректной настройки программы под нужды конкретного предприятия необходим специалист, который владеет и программированием, и бухгалтерским учетом, что встречается нечасто. В случае отсутствия таких специалистов, при наличии существенных изменениях в законодательстве, методике осуществления учетных операций, ведение бухгалтерского учета согласно новому регламенту оказывается невозможным без получения от представительств компании 1С обновлений конфигурации[38]. В случае если предприятием самостоятельно вносились изменения в стандартную конфигурацию, то и установка обновлений самостоятельно практически не выполнима. А, если это и удается осуществить, то все настройки, отражающие специфику работы предприятия, после установки обновлений, необходимо осуществлять заново. И, опять таки, для таких работ необходимы знания в области программирования и простому бухгалтеру чаще всего не под силу.

Такой недостаток «1С:Бухгалтеский учет» многих руководителей приводит к мысли о необходимости рассмотрения использования программ бухгалтерского учета других производителей. Как показывает практика, основные конкуренты 1С в сегменте среднего и мелкого бизнеса - программы «Парус» и «ИНФИН». Эти программные продукты ориентированы как раз на бухгалтера, то есть технология работы состоит во взаимодействии «проводка - документ», а не «документ - проводка», как в 1С. И ИНФИН. и «Парус» дают возможность бухгалтеру, не имеющему навыков в программировании, самостоятельно понять и возможности программы, и самостоятельно настраивать практически все ее функциональные возможности.

Практика работы с продукцией и франчайзеров «1С» показывает, что недостатки, обусловленные технологическими причинами, усугубляются недоработками в сфере обслуживания и сопровождения, как со стороны франчайзеров по отношению к потребителям, так и со стороны компании «1С» по отношению к франчайзерам. Обновления и исправления конфигурации, выходящие несколько раз в неделю, отсутствие бесплатной документации к обновлениям и необходимость их приобретения для фирм, осуществляющих сопровождение 1С у потребителей, нечеткая, запоздалая обратная связь компании «1С» с потребителями, или ее отсутствие, значительно снижают удовлетворенность продуктом у потребителей.

Не смотря на подобные недостатки, вновь вступающие в предпринимательскую деятельность предприятия первым делом рассматривают именно 1С, как вероятного поставщика программы автоматизации бухгалтерского учета, поскольку представительства данной компании либо в виде филиалов, в либо в виде франчайзинговых компаний, присутствуют практически в каждом городе. Такая «шаговая» доступность, в сочетании с наличием курсов обучения работе с данной программе в учебных планах СПО и В ПО профильных направлений, и при отсутствие активных действий по продвижению других фирм - производителей программ автоматизации бухгалтерского учета, формируют у потребителей устойчивое понятие бренда «1С», как практически единственного поставщика бухгалтерских компьютерных программ.

Популярность продукции компании «1С» в сфере автоматизации бухгалтерского учета обусловлена, прежде всего, грамотной маркетинговой стратегией и успешной ее реализацией, взаимодействием с образовательными учреждениями в подготовке специалистов по работе и конфигурированию программ, создание собственных учебных центров. Однако, учитывая все имеющиеся недостатки, при отсутствии работы в отношении архитектуры системы и решении проблем с установкой обновлений, настройки

конфигураций, программная продукция «1С бухгалтерский учет» с течением

времени уступит более простым и проработанным, то есть исправно работающим, конкурентам[39].

2.3. Практика применения программы «1С: Предприятие 8» в торговых предприятиях

В настоящее время «1С:Предприятие» состоит из технологической

платформы (ядра) и разработанных на ее основе достаточно разнообразных прикладных решений (конфигураций) для ведения учет а и составления

отчетности предприятий различных сфер предпринимательской деятельности: «1С: Бухгалтерия 8»; «1С: Управление небольшой фирмой 8»; «1С: Управление торговлей»; «1С: Зарплата и Управление Персоналом 8»; «1С: Комплексная автоматизация 8»; «1С: Управление производственным предприятием»: «1С: Консолидация 8».

Однако монопольное положение, как обычно, позволяет продавцу программного продукта навязывать покупателям свой набор выполняемых

операций, создаваемых документов и отчетов, которые не позволяют в полной мере использовать ресурс автоматизации для облегчения и ускорения

необходимых бухгалтерских процедур, оптимизации документооборота, контроля за совершаемыми финансово-хозяйственными операциями, повышения эффективности бухгалтерского и управленческого учета организаций, использующих программу «1С: Предприятие».

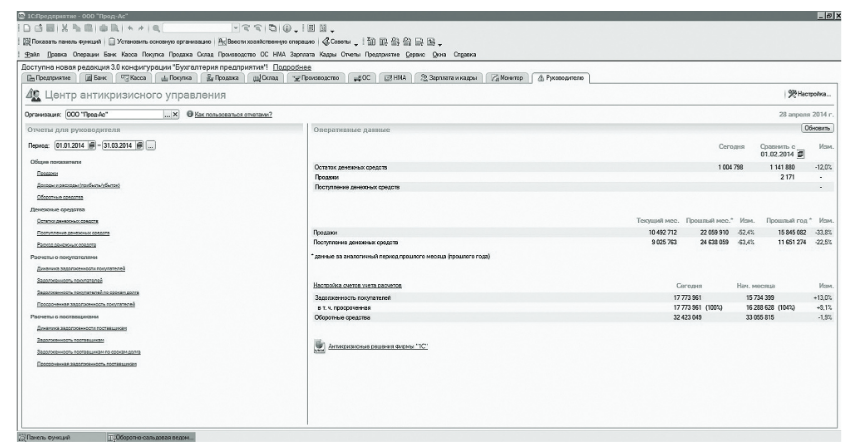

Анализ финансово-хозяйственной деятельности. В рамках возможностей «1С:Предприятие» достаточно хорошо реализован блок анализа финансово-хозяйственной деятельности коммерческой организации, в частности, динамика и структура наличных и безналичных денежных средств, расходов, продаж товаров, дебиторской и кредиторской задолженности с выделением крупнейших контрагентов. Демонстрирующий это утверждение скриншот документа «Центр антикризисного управления» представлен на рис. 2.

Рисунок 2 – Документ «Центр антикризисного управления»

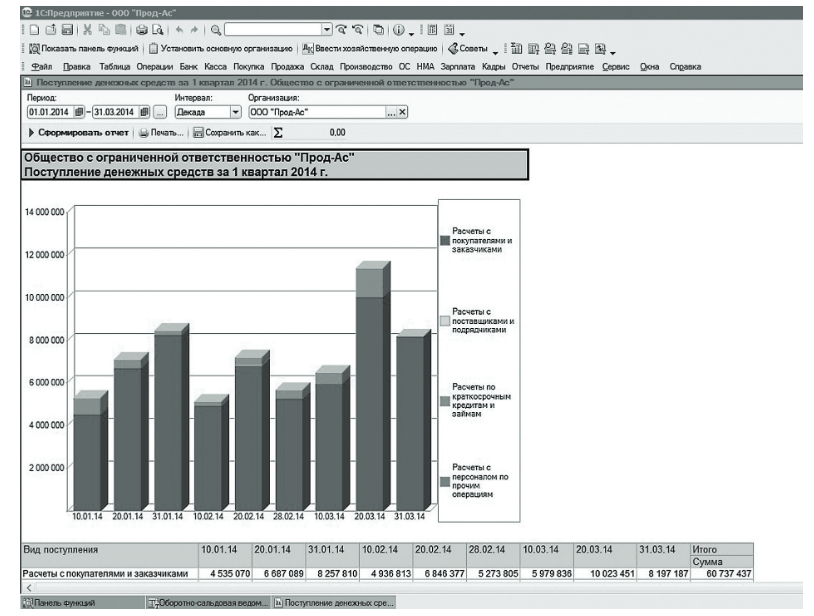

При этом данные подаются в двойной группировке — в виде таблиц и с дополнительной визуализацией в цветных графиках и диаграммах, что демонстрирует рис. 3.

Рисунок 3 – Документ «Поступление денежных средств»

Однако имеется один нюанс, значительно снижающий значимость этого раздела программы он реализован только в прикладном решении «1С: Бухгалтерия 8», а в «1С:Управление торговлей 8» отсутствует. В реальных условиях функционирования хозяйствующих субъектов выгрузка данных из регистра «Управление торговлей» в регистр «Бухгалтерия» производится один раз в месяц, поэтому теряются такие важнейшие параметры анализа финансово-хозяйственной деятельности торгового бизнеса, одного из самых мобильных и ликвидных, как оперативность и актуальность.

Доверенности. Значительная часть отгруженного товара в оптовой торговле (в некоторых сегментах рынка—более половины) оплачивается покупателями наличными денежными средствами. Как правило, наличные в торговой точке за ранее отгруженный товар получает либо торговый представитель, либо водитель-экспедитор продавца, для чего он должен иметь при себе доверенность на получение денежных средств.

Так как расчеты с покупателями ведутся по документам отгрузки для контроля глубины дебиторской задолженности, доверенность выдается на каждую оплачиваемую товарную накладную - количество которых достигает нескольких десятков ежедневно. При том, что процедура заполнения доверенности достаточно трудоемка (подбор покупателя, формирование ведомости взаиморасчетов, поиск неоплаченной накладной, выбор материально-от-

ветственного лица): ожидаемо использование ресурса «1С: Предприятие» через автоматизацию этого процесса с использованием стандартной опции «создание нового документа на основании введенного ранее» (накладная-доверенность).

Однако на основании товарной накладной ТОРГ-12 в стандартной конфигурации «1С:Управление торговлей 8» можно ввести полтора десятка документов вплоть до «аккредитива» и «события», но доверенность в этом списке отсутствует.

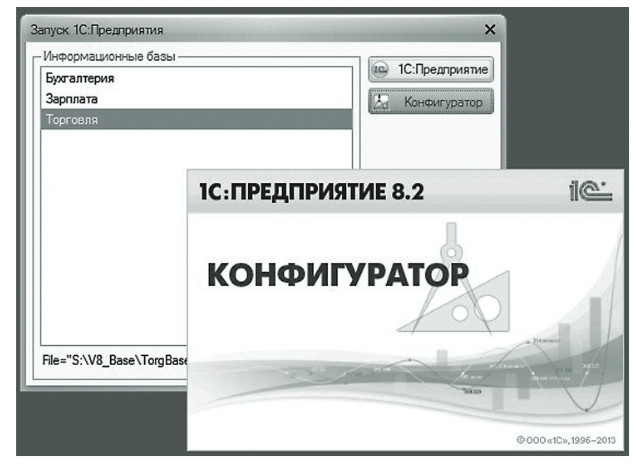

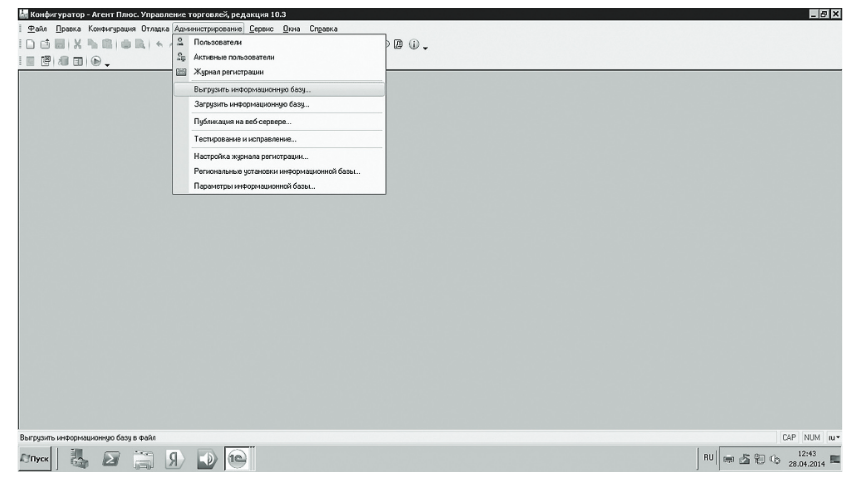

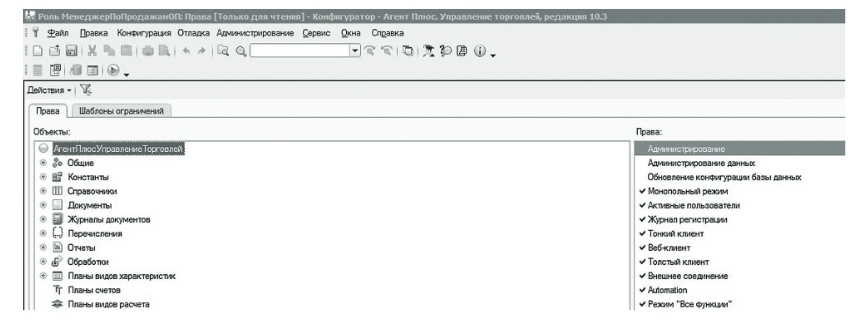

Защита информации. Для защиты информации от несанкционированного использования и копирования в «1С: Предприятие» существует достаточно структурированная система паролей, конфигурирования уровней и прав доступа пользователей. Однако есть в ней и большая «прореха». Так. при запуске программы в стартовом окне «1С:Предприятия 8.2» присутствует кнопка «Конфигуратор» с возможностью входа в режим конфигурирования и администрирования программы (рис. 4).

При этом, в конфигуратор под своим паролем может войти любой пользователь с самым минимальным набором прав и уровней доступа (например, рядовой менеджер или торговый представитель). Он с легкостью может произвести выгрузку базы данных из режима администрирования (в том числе и на внешние носители информации) и другие несанкционированные действия,

наносящие ущерб финансово-хозяйственной деятельности организации (рис. 5).

Рисунок 4 – Окно запуска

Рисунок 5 – Интерфейс «1С: Предприятие»

Возможность выгрузки информационной базы и несанкционированных действий можно запретить, отключив флажки «Администрирование» и «Администрирование данных» через дополнительное конфигурирование прав и уровней доступа. соответствующих пользователей (рис. 6).

Рисунок 6 - Назначение прав и уровней доступа пользователя

в конфигураторе программы «1С:Управление торговлей 8»

Контроль за дебиторской задолженностью покупателей. Крупные предприятия оптовой торговли для сохранения и расширения клиентской базы

применяют широкий круг маркетинговых мероприятий, одной из самых важных и масштабных среди которых является предоставление отсрочки платежа за отгруженный товар (товарный кредит). Объем возникающей в связи

с этим дебиторской задолженности составляет десятки миллионов рублей и занимает в структуре активов предприятия оптовой торговли до 60%. В связи с этим чрезвычайно важным для успешного ведения торгового бизнеса является четкое функционирование системы эффективного мониторинга этого весьма проблемного актива. Стандартная конфигурация «1С:Управление торговлей 8» предусматривает возможность структурирования дебиторской задолженности покупателей по глубине ее возникновения с разбивкой по интервалам (рис. 7).

Однако самым важным, ключевым параметром дебиторской задолженности, характеризующем степень ликвидности этого актива, является соответствие ее глубины (от даты возникновения до момента контроля) сроку отсрочки платежа, зафиксированному в договоре поставки (купли-продажи). И именно этот ключевой параметр дебиторской задолженности не находит отражения в перечне показателей, создаваемых в стандартной конфигурации программы «1С:Предприятие 8.2» отчетов, и не позволяет эффективно контролировать дебиторскую задолженность покупателей, управлять самым важным и проблемным активом торгового предприятия.

Рисунок 7 - Интерфейс отчета «Взаиморасчеты»

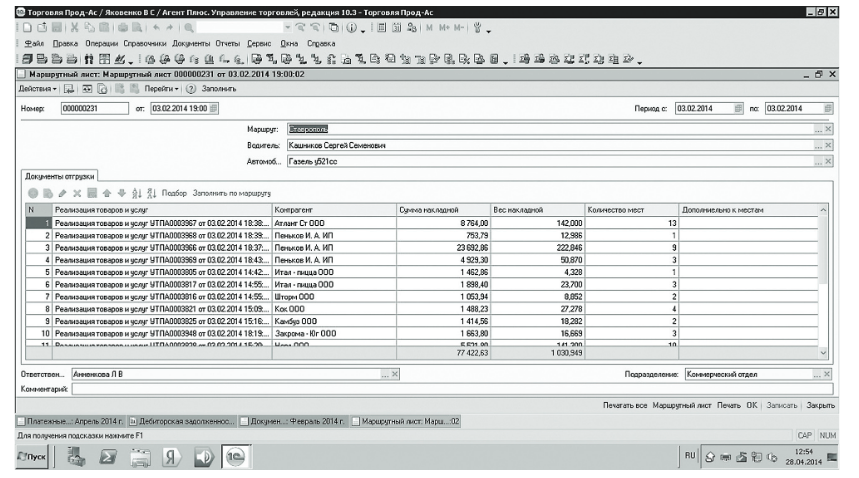

Оптимизация транспортной логистики. В настоящее время доминирующим способом доставки товара от оптовой торговой компании до торговой точки является доставка с использованием автотранспорта дистрибьютора, а при наличии клиентской базы в 500-700 покупателей и периодичности поставок 1-2 раза в неделю торговля характеризуется достаточно сложной системой транспортной логистики. При развозе товаров в городе с населением около 500 тыс. человек автомашина грузоподъемностью 1,5 т (Газель) посещает за день от 2 0 до 3 0 торговых точек. Для оптимизации перевозок в крупных дистрибьюторских компаниях вводятся должности менеджеров-логистов, одной из задач которых является составление маршрутных листов для каждого из автомобилей, осуществляющих доставку товара покупателям, с указанием последовательности посещения торговых точек[40]. Кроме этого, маршрутный лист необходим и персоналу склада для правильной последовательности загрузки товара в автомобиль (последняя торговая точка – первая на загрузку).

Однако этот крайне необходимый документ для оптимизации складской и транспортной логистики также не создается в применяемых в настоящее время прикладных решениях «1С: Управление торговлей 8». Его приходится создавать в режиме дополнительных возможностей конфигурирования программы «1С: Управление торговлей 8» (рис. 8).

Справедливости ради нужно отметить, что компания «1С» продекларировала решение этой проблемы в обновленной конфигурации «1С Управление торговлей», редакция 11. релиз 11.1.1. выпущенной на рынок в 2013 г. Однако широкого использования эта конфигурация еще не получила, оптимальным временем перехода на нее считается январь 2014 г. В то же время сам факт реализации достаточно простого технически и методически решения такой важной проблемы оптимизации транспортной логистики в течение столь долгого срока (более 15 лет) говорит о консервативном подходе компании «1С» к ответам на запросы пользователей программного продукта[41].

Рисунок 8 - Интерфейс маршрутного листа грузового автомобиля

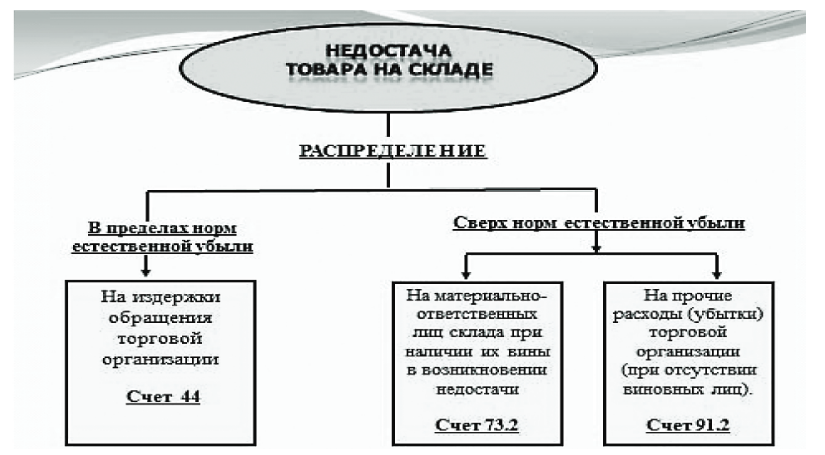

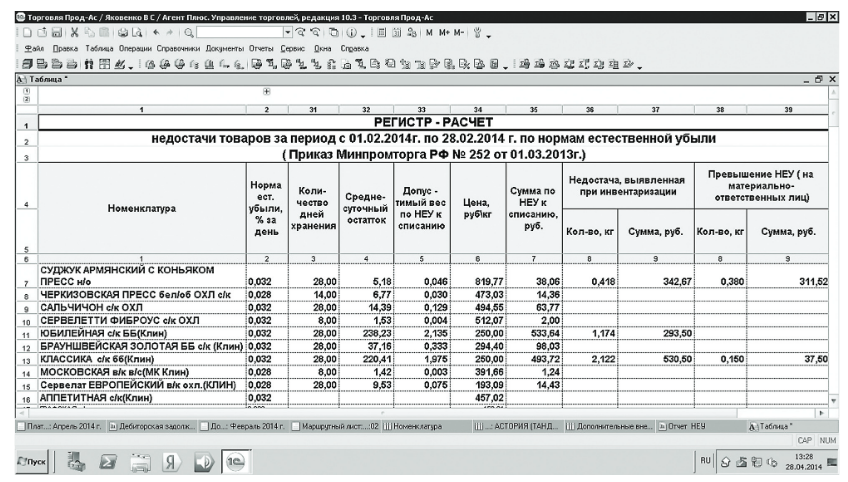

Распределение недостачи при инвентаризации товаров на складе. Достаточно актуальная проблема в учете товарно-материальных ценностей - отражение результатов инвентаризации товаров, подверженных естественной убыли (например, колбасных изделий в натуральной оболочке, сыров, масла). В этом случае выявленную недостачу необходимо подразделить на две группы - в пределах норм естественной убыли и сверх норм (рис. 9).

Учитывая, что номенклатура подобных товаров на складах крупных торговых компаний может составлять несколько сот видов, сроки хранения от

прихода до инвентаризации исчисляться десятками дней, а нормы естественной убыли — в десятых и сотых долях процента за каждый день хранения,

рассчитать вручную естественную убыть товаров за межинвентаризационный период их хранения чрезвычайно трудоемкая задача[42].

Рисунок 9 - Схема распределения выявленной недостачи на складе

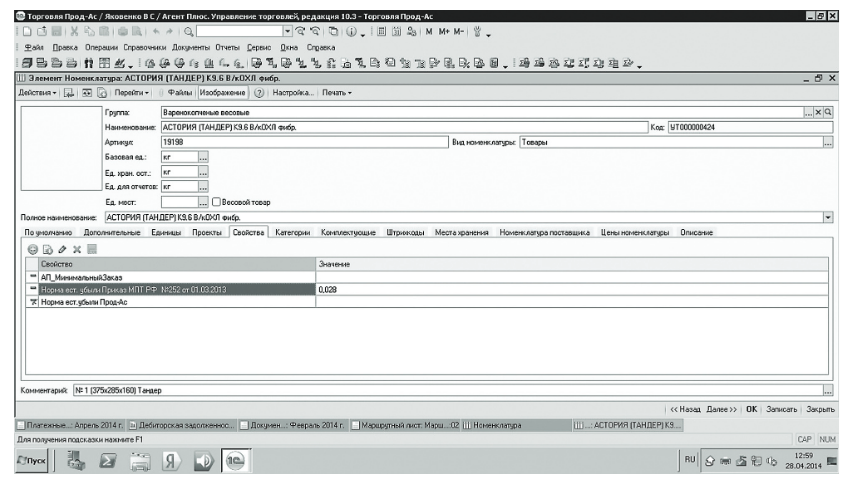

Тем не менее, за весь период создания и развития программы 1С ее специалисты, несмотря на запросы пользователей, так и не решили проблему автоматизации расчета естественной убыли товаров по существующим нормативам. При этом авторами совместно с программным администратором «1С:Предприятие» эта проблема была успешно решена в стандартной конфигурации «1С:Управление торговлей 8». Для этого в номенклатурной карточке соответствующей товарной единицы введена дополнительная аналитика - «норма естественной убыли (% за день хранения)» (рис. 10).

На основании введенного значения нормы естественной убыли и данных проведенной инвентаризации товаров на складе сформатирован соответствующий регистр-расчет в режиме дополнительных возможностей «1С:Управление торговлей 8».

Рисунок 10 – Интерфейс номенклатурной карточки

Фрагмент автоматизированного отчета по расчету естественной убыли товаров на складе торговой организации в конфигурации «1 С: Управление торговлей 8» представлен на рис. 11.

Рисунок 11 - Интерфейс отчета по расчету естественной убыли товаров на складе

Автоматизированный отчет апробирован и успешно используется в ООО «Прод-Ас» г. Ставрополя на крупном предприятии оптовой торговли продуктами питания в регионах Южного и Северо-Кавказского федеральных округов – при распределении результатов инвентаризации товаров на складе.

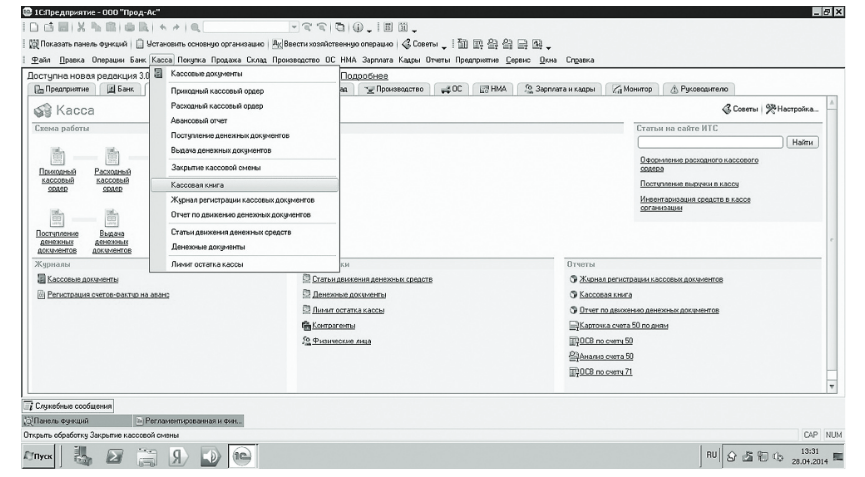

Автоматизация учета для малого бизнеса. Программа «1С:Предприятие 8.2.» позиционируется в том числе и как программный продукт для субъектов малого бизнеса. Подразумевается, что достаточно приобрести прикладное решение «1С:Управление торговлей 8». в котором реализован оперативный учет материальных запасов, движения денежных средств и расчетов с поставщиками, покупателями, подотчетными лицами, а конфигурации «1С:Бухгалтерия 8», «1С:Зарплата и Управление Персоналом 8», предназначенные для формирования регистров бухгалтерского и налогового учета и соответствующей отчетности в Пенсионный фонд России (ПФР) и Фонд социального страхования (ФСС), приобретать нет необходимости.

Однако здесь также имеется отдельные маркетинговые ловушки. Так, в конфигурации «1С: Управление торговлей 8» формируются первичные

документы по учету кассовых операций (расходные и приходные кассовые ордера), а сводный отчетный регистр «Кассовая книга» формируется только в конфигурации «1С:Бухгалтерия 8» (рис. 12).

Рисунок 12 – Интерфейс меню «Касса»

Кроме этого, индивидуальным предпринимателям для формирования отчетности в налоговую инспекцию, в ПФР и ФСС также недостаточно

возможностей конфигурации «1С:Управление торговлей 8». поэтому им необходимо приобретать дополнительно прикладные решения «1С: Бухгалтерия 8». «1 С: Зарплата и Управление Персоналом 8» либо комплексную конфигурацию и, соответственно, нести дополнительные расходы на ведение бизнеса.

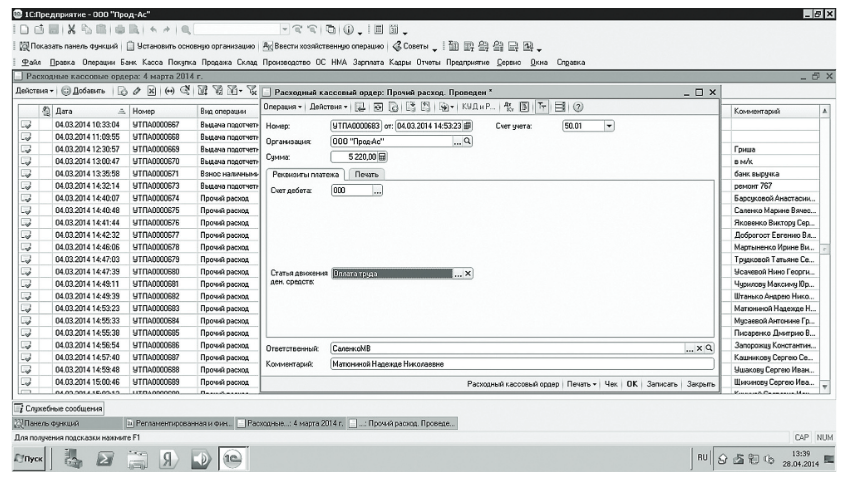

Адекватность выгрузки из регистра «Торговля» в регистр «Бухгалтерия». При использовании раздельных конфигураций оперативного учета и бухгалтерии имеются проблемы адекватности формирования документов и отчетных регистров при выгрузке данных из «1С:Управление торговлей 8» в «1С:Бухгалтерия 8». Так, в «1С: Управление торговлей» для выдачи сотрудникам заработной платы наличными из кассы соответствующий формат расходного кассового ордера вообще не предусмотрен. Ввиду этого приходится

использовать формат расходного кассового ордера (РКО) «прочий расход денежных средств», в котором ФИО сотрудника вписывается вручную, без

выбора из справочника сотрудников предприятия (рис. 13).

Рисунок 13 – Интерфейс исходного кассового ордера

В последующем, при выгрузке данных в «1С:Бухгалтерия 8» создается РКО с неопознанным «нулевым» счетом по дебету и без указания

ФИО сотрудника, что требует дополнительных ручных корректировок этого документа, а при многочисленном персонале и больших объемах

выплат зарплаты наличными денежными средствами - значительной лишней работы персонала бухгалтерии (рис. 14).

Рисунок 14 - Интерфейс расходного кассового ордера, закладка «Реквизиты платежа»

Выводы.

С точки зрения технологии работы программа автоматизации бухгалтерского учета должна отвечать определенным требованиям:

1) охват как можно более полного круга учитываемых и автоматизируемых показателей и организация взаимосвязи между направлениями учета на предприятии;

2) возможность многопользовательской работы в единой базе данных для недопущения необходимости дублирования функций;

3) модульность программы, то есть возможность выбора только тех компонентов, которые необходимы для автоматизации нужных сфер деятельности предприятия;

4) информационная безопасность, базирующаяся на ограничении доступа к данным и предоставлении пользователям интерфейсов исходя из их компетенций и должностных обязанностей;

5) способность внесения изменений с базовые константы вслед за изменениями реалий окружающего экономического и юридического пространства;

6) дружественный интерфейс, удобство работы и простота освоения программы;

Принятие решения относительно выбора того или иного продукта со стороны руководящего лица предприятия базируется на несколько иных критериях: стоимость приобретения программного продукта и его инсталляции; стоимость использования, в том числе обслуживания; наличие специалистов, осуществляющих сопровождение и стоимость их услуг; наличие специалистов, способных работать в данной программе.

Наиболее распространенной в России является программа «1С: Бухгалтерия» обладает большим спектром достоинств: наличие готовых настроек; возможность дописывать программу под задачи конкретного предприятия; развитые средства программирования — собственный язык программирования довольно высокого уровня; программа предоставляет возможность ручного и автоматического ввода проводок; высокая производительность, что дает возможность решать с ее помощью самые сложные задачи; высокая скорость работы в локальной сети; есть возможность совместного использования с «1С: Бухгалтерией» MS SQLServer; наличие большого количества потенциального персонала для работы; есть функция, которая позволяет расположить документы в определенных временных промежутках, то есть поменять местами документы, где это необходимо.

К несущественным недостаткам программы «1С: Бухгалтерия» можно отнести: «1С: Бухгалтерия» лишена возможности работать с графикой; невозможность ведения учета в динамике; нет бесплатной демонстрационной версии; затруднён поиск ошибок, сделанных во время обработки документов.

В заключение хотелось бы отметить, что все вышеперечисленные проблемы можно решить либо в режиме дополнительных возможностей

конфигурирования «1С:Предприятие» (путем оплаты услуг программного администратора), либо через покупку дополнительных прикладных решений, что большинство пользователей и вынуждено делать. Но все это, безусловно,

увеличивает расходы и снижает экономическую эффективность автоматизации учетных процессов с использованием возможностей «1С:Предприятие 8».

Заключение

Автоматизация бухгалтерского учета на предприятии позволяет:

1. Упорядочить и оптимизировать практическое ведение бухгалтерского учета, что обеспечивает сокращение времени на обработку первичных данных, формирование необходимых отчетов, справок, выписок, минимизацию пользовательских действий для получения конечного результата.

2. Оптимизировать количество информации информационной системы бухгалтерского учета без потери ее качества. Большой объем информации – не всегда благо для субъекта, принимающего управленческие решения.

3. Снизить число ошибок в бухгалтерском учете за счет использования встроенных алгоритмов внутреннего автоматизированного контроля бухгалтерских данных.

4. Формализовать учетные процедуры.

С точки зрения технологии работы программа автоматизации бухгалтерского учета должна отвечать определенным требованиям:

1) охват как можно более полного круга учитываемых и автоматизируемых показателей и организация взаимосвязи между направлениями учета на предприятии;

2) возможность многопользовательской работы в единой базе данных для недопущения необходимости дублирования функций;

3) модульность программы, то есть возможность выбора только тех компонентов, которые необходимы для автоматизации нужных сфер деятельности предприятия;

4) информационная безопасность, базирующаяся на ограничении доступа к данным и предоставлении пользователям интерфейсов исходя из их компетенций и должностных обязанностей;

5) способность внесения изменений с базовые константы вслед за изменениями реалий окружающего экономического и юридического пространства;

6) дружественный интерфейс, удобство работы и простота освоения программы;

Принятие решения относительно выбора того или иного продукта со стороны руководящего лица предприятия базируется на несколько иных критериях: стоимость приобретения программного продукта и его инсталляции; стоимость использования, в том числе обслуживания; наличие специалистов, осуществляющих сопровождение и стоимость их услуг; наличие специалистов, способных работать в данной программе.

Наиболее распространенной в России является программа «1С: Бухгалтерия» обладает большим спектром достоинств: наличие готовых настроек; возможность дописывать программу под задачи конкретного предприятия; развитые средства программирования — собственный язык программирования довольно высокого уровня; программа предоставляет возможность ручного и автоматического ввода проводок; высокая производительность, что дает возможность решать с ее помощью самые сложные задачи; высокая скорость работы в локальной сети; есть возможность совместного использования с «1С: Бухгалтерией» MS SQLServer; наличие большого количества потенциального персонала для работы; есть функция, которая позволяет расположить документы в определенных временных промежутках, то есть поменять местами документы, где это необходимо.

К несущественным недостаткам программы «1С: Бухгалтерия» можно отнести: «1С: Бухгалтерия» лишена возможности работать с графикой; невозможность ведения учета в динамике; нет бесплатной демонстрационной версии; затруднён поиск ошибок, сделанных во время обработки документов.

В заключение хотелось бы отметить, что все вышеперечисленные проблемы можно решить либо в режиме дополнительных возможностей

конфигурирования «1С:Предприятие» (путем оплаты услуг программного администратора), либо через покупку дополнительных прикладных решений, что большинство пользователей и вынуждено делать. Но все это, безусловно,

увеличивает расходы и снижает экономическую эффективность автоматизации учетных процессов с использованием возможностей «1С:Предприятие 8».

Список литературы

-

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете».

- Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 30.12.2015) «О Центральном банке Российской Федерации (Банке России)».

- Бодрышев А.Н. Методические аспекты управления денежными потоками организации // Сборник научных трудов SWorld. 2012. Т. 27. №4. С. 3-6.

- Кременко М.З. Проблемы и тенденции развития автоматизации бухгалтерского учета // В сборнике: Ученые записки сборник научных трудов и статей. Под редакцией Л.А. Вицюк. Москва-Белореченск, 2014. С. 196-198.

- Николаева С. А. Особенности учета затрат в условиях рынка: система «директ-костинг» М.: Финансы и статистика, 1993.

- Палий В. Ф. Основы калькулирования. М.: Финансы и статистика, 1987.

- Сафина 3.3. Бухгалтерский учет в условиях автоматизации и перехода на МСФО / 3.3. Сафина // Международный бухгалтерский учет. 2010. № 9 (141).

- Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации / И. А. Слободняк. Иркутск: Изд-во БГУЭП, 2011. С. 45.

- Скляров И. Ю., Яковенко B. C., Тарасова Н. И. складе // Экономика и предпринимательство. Повышение эффективности предприниматель- 2012. № 5. С. 306-311.

- Слободняк И. А. Система принципов формирования и анализа показателей внутренней бухгалтерской управленческой отчетности. Иркутск: Изд-во БГУЭП, 2010. С. 45.

- Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34.

- Содержание основных форм внутренней бухгалтерской отчетности коммерческих организаций Иркутск: Изд-во БГУЭП, 2011. 243 с.

- Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета // В сборнике: Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы сборник статей II Всероссийской научно-практической конференции. Под общей ред. Н.Н. Бондиной. 2014. С. 130-133.

- Тихонова И.В. Проблемы автоматизации бухгалтерского учета на современном предприятии // Baikal Research Journal. 2014. № 2. С. 3.

- Парус - информационные системы управления [Электронный ресурс]. - Режим доступа -http: www.parus.com company (дата обращения: 20.03.2018).

- 1С: Бухгалтерия [Электронный ресурс]. - Режим доступа - http://www.buh.ru/ accounting-automation/#bukhgaltem (дата обращения: 17.03.2018).

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Сафина 3.3. Бухгалтерский учет в условиях автоматизации и перехода на МСФО / 3.3. Сафина // Международный бухгалтерский учет. 2010. № 9 (141). ↑

-

Слободняк И. А. Система принципов формирования и анализа показателей внутренней бухгалтерской управленческой отчетности. Иркутск: Изд-во БГУЭП, 2010. С. 45. ↑

-

Содержание основных форм внутренней бухгалтерской отчетности коммерческих организаций Иркутск: Изд-во БГУЭП, 2011. 243 с. ↑

-

Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации / И. А. Слободняк. Иркутск: Изд-во БГУЭП, 2011. С. 45. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Палий В. Ф. Основы калькулирования. М.: Финансы и статистика, 1987. – С. 112. ↑

-

Николаева С. А. Особенности учета затрат в условиях рынка: система «директ-костинг» М.: Финансы и статистика, 1993. – С.88. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Тихонова И.В. Проблемы автоматизации бухгалтерского учета на современном предприятии // Baikal Research Journal. 2014. № 2. С. 3. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Тихонова И.В. Проблемы автоматизации бухгалтерского учета на современном предприятии // Baikal Research Journal. 2014. № 2. С. 3. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета // В сборнике: Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы сборник статей II Всероссийской научно-практической конференции. Под общей ред. Н.Н. Бондиной. 2014. С. 130-133. ↑

-

Кременко М.З. Проблемы и тенденции развития автоматизации бухгалтерского учета // В сборнике: Ученые записки сборник научных трудов и статей. Под редакцией Л.А. Вицюк. Москва-Белореченск, 2014. С. 196-198. ↑

-

Тихонова И.В. Проблемы автоматизации бухгалтерского учета на современном этапе // Baikal Research Journal. 2014. № 2. С. 3. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»

-

Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета // В сборнике: Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы сборник статей II Всероссийской научно-практической конференции. Под общей ред. Н.Н. Бондиной. 2014. С. 130-133. ↑

-

Кременко М.З. Проблемы и тенденции развития автоматизации бухгалтерского учета // В сборнике: Ученые записки сборник научных трудов и статей. Под редакцией Л.А. Вицюк. Москва-Белореченск, 2014. С. 196-198. ↑

-

Тихонова И.В. Проблемы автоматизации бухгалтерского учета на современном этапе // Baikal Research Journal. 2014. № 2. С. 3. ↑

-

Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета // В сборнике: Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы сборник статей II Всероссийской научно-практической конференции. Под общей ред. Н.Н. Бондиной. 2014. С. 130-133. ↑

-

Кременко М.З. Проблемы и тенденции развития автоматизации бухгалтерского учета // В сборнике: Ученые записки сборник научных трудов и статей. Под редакцией Л.А. Вицюк. Москва-Белореченск, 2014. С. 196-198. ↑

-

Тихонова И.В. Проблемы автоматизации бухгалтерского учета на современном этапе // Baikal Research Journal. 2014. № 2. С. 3. ↑

-

Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета // В сборнике: Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы сборник статей II Всероссийской научно-практической конференции. Под общей ред. Н.Н. Бондиной. 2014. С. 130-133. ↑

-

Кременко М.З. Проблемы и тенденции развития автоматизации бухгалтерского учета // В сборнике: Ученые записки сборник научных трудов и статей. Под редакцией Л.А. Вицюк. Москва-Белореченск, 2014. С. 196-198. ↑

-

Тихонова И.В. Проблемы автоматизации бухгалтерского учета на современном этапе // Baikal Research Journal. 2014. № 2. С. 3. ↑

-

Кременко М.З. Проблемы и тенденции развития автоматизации бухгалтерского учета // В сборнике: Ученые записки сборник научных трудов и статей. Под редакцией Л.А. Вицюк. Москва-Белореченск, 2014. С. 196-198. ↑

-

Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета // В сборнике: Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы сборник статей II Всероссийской научно-практической конференции. Под общей ред. Н.Н. Бондиной. 2014. С. 130-133. ↑

-

Тихонова И.В. Проблемы автоматизации бухгалтерского учета на современном этапе // Baikal Research Journal. 2014. № 2. С. 3. ↑

-

Кременко М.З. Проблемы и тенденции развития автоматизации бухгалтерского учета // В сборнике: Ученые записки сборник научных трудов и статей. Под редакцией Л.А. Вицюк. Москва-Белореченск, 2014. С. 196-198. ↑

-

Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 30.12.2015) «О Центральном банке Российской Федерации (Банке России)». ↑

-

Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета // В сборнике: Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы сборник статей II Всероссийской научно-практической конференции. Под общей ред. Н.Н. Бондиной. 2014. С. 130-133. ↑

-

Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета // В сборнике: Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы сборник статей II Всероссийской научно-практической конференции. Под общей ред. Н.Н. Бондиной. 2014. С. 130-133. ↑

-

Парус - информационные системы управления [Электронный ресурс]. - Режим доступа -http: www.parus.com company (дата обращения: 20.06.2016). ↑

-

1С: Бухгалтерия [Электронный ресурс]. - Режим доступа - http://www.buh.ru/ accounting-automation/#bukhgaltem (дата обращения: 17.06.2016). ↑

-

Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета // В сборнике: Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы сборник статей II Всероссийской научно-практической конференции. Под общей ред. Н.Н. Бондиной. 2014. С. 130-133. ↑

-

Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета // В сборнике: Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы сборник статей II Всероссийской научно-практической конференции. Под общей ред. Н.Н. Бондиной. 2014. С. 130-133. ↑

-

Скляров И. Ю., Яковенко B. C., Тарасова Н. И. складе // Экономика и предпринимательство. Повышение эффективности предприниматель- 2012. № 5. С. 306-311. ↑

-

Скляров И. Ю., Яковенко B. C., Тарасова Н. И. складе // Экономика и предпринимательство. Повышение эффективности предприниматель- 2012. № 5. С. 306-311. ↑

-

Бодрышев А.Н. Методические аспекты управления денежными потоками организации //

Сборник научных трудов SWorld. 2012. Т. 27. №4. С. 3-6. ↑

- Понятие и состав наследства

- Теоретические аспекты анализа структуры денежных потоков организации

- "Организация и проведение районных спортивных соревнований"

- Нормативно-правовая база и задачи бухгалтерского учета денежных средств на расчетных счетах

- «Менеджмент человеческих ресурсов» .

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРЕССОУСТОЙЧИВОСТИ, КАК КАЧЕСТВА ЛИЧНОСТИ

- «Процессы принятия решений в организации» (ООО «Транс-Регион»)

- Анализ логистических издержек (Общая характеристика логистических издержек)

- Правовые основы оперативно-розыскной деятельности.(Структура Федерального закона «Об оперативно-розыскной деятельности»

- Аудиторская деятельность как вид предпринимательства: общая характеристика

- Понятие государственной собственности

- Франчайзинг как особый вид вертикальных ограничений