Аудиторская деятельность как вид предпринимательства: общая характеристика (Понятие, виды аудиторской деятельности и особенности ее регулирования в России)

Содержание:

Введение

Актуальность. Аудит является одним из важнейших социально-экономических институтов. В России его становление связано с началом перехода к рыночной экономике со свойственными этому периоду проблемами и трудностями, поэтому в развитии аудиторской деятельности выделяются несколько этапов с характерными для каждого из них особенностями. В последние годы аудиторская деятельность осуществлялась в соответствии с федеральными законами от 30 декабря 2008 г № 307-ФЗ «Об аудиторской деятельности» (далее — Закон № 307-ФЗ) [1], от 1 декабря 2007 г № 315-ФЗ «О саморегулируемых организациях» (далее - Закон № 315-ФЗ)[2] и иными нормативно-правовыми актами, которые сформировали современные архитектуру и модель управления, базирующиеся на сочетании государственного и профессионального регулирования.

Объектом исследования является аудиторская деятельность в России.

Целью работы является исследование аудиторской деятельности в России, выявление проблем и определение направлений развития.

Для достижения цели необходимо решить ряд задач:

- исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России;

- рассмотреть организацию внешнего контроля качества работы аудиторов;

- провести анализ рынка аудиторских услуг в России, выявить тенденции его развития;

- определить направление развития и укрепления рынка аудиторских услуг.

Научно-методическая основа работы – законодательные и нормативные акты, регулирующие аудиторскую деятельность, монографии, учебная литература, публикации в периодических изданиях.

Структура работы. Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты аудиторской деятельности

Понятие, виды аудиторской деятельности и особенности

ее регулирования в России

Аудиторская деятельность является одним из важнейших элементов инфраструктуры экономики. В современных экономических условиях значимость аудита возрастает, так как привлечение инвесторов становится все более сложной задачей для любого предприятия, а аудиторское заключение может стать решающим фактором при выборе объекта для инвестирования.

В соответствие с Федеральным Законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» аудит - это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетность[3]. Данная дефиниция определяет и необходимость проведения аудита различными компаниями - подтверждение достоверности отчетности является важным фактором увеличения доверия клиентов, кредиторов и инвесторов.

Аудит подразделяется на два вида - обязательный и инициативный. Необходимость обязательного аудита определяется Федеральным законом «Об аудите и аудиторской деятельности», а инициативный проводится по решению руководителей организации или ее учредителей для того, чтобы выявить какие-либо недостатки в бухгалтерской (финансовой) отчетности, снизить налоговые риски, провести финансовый анализ предприятия.

Функции государственного регулятора аудиторской деятельности осуществляет Министерство финансов Российской Федерации (далее — Минфин России). Согласно ст. 15 Закона № 307-ФЗ к числу функций Минфина России применительно к аудиторской деятельности относятся: выработка государственной политики в данной сфере; нормативно-правовое регулирование; ведение государственного реестра саморегулируемых организаций аудиторов (далее — СРОА) и контрольного экземпляра реестра аудиторов и аудиторских организаций; анализ состояния рынка аудиторских услуг в России.

Для обеспечения интересов аудиторской профессии при Минфине России создан Совет по аудиторской деятельности. Закон № 307-ФЗ[4] впервые определил количественный состав Совета, включающий 16 членов, и четко зафиксировал порядок их ротации. В состав Совета входят 10 представителей пользователей бухгалтерской (финансовой) отчетности, два представителя Минфина России и по одному представителю от Банка России и Минэкономразвития России, а также два представителя от СРОА.

Функции СРОА обширны и многообразны. Они должны представлять интересы профессионального сообщества; готовить предложения по совершенствованию правовых основ бухгалтерского учета, отчетности и аудиторской деятельности; проводить профессиональную общественную экспертизу международных стандартов финансовой отчетности (МСФО); осуществлять контроль соблюдения членами профессионального сообщества действующих в области бухгалтерского учета и аудита стандартов. Анализ предоставленных полномочий и распределения функций между органами управления аудиторской деятельностью позволяет говорить о том, что в целом создана

основа для профессионального осуществления и развития аудита с соблюдением принципа его независимости. Вместе с тем, очевидно, что указанный выше подход к формированию состава Совета отражает явный дисбаланс: численность представителей пользователей (потребителей аудиторских услуг) и государства в семь раз превышает число представителей профессии.

Для мировой практики регулирования аудиторской деятельности характерны две основные модели[5]. Первая - континентальная модель, предполагающая строгую регламентацию и надзор за аудиторской деятельностью со стороны государственных органов; ее придерживается большинство стран континентальной Европы (Германия, Франция, Австрия) и Япония. Вторая модель - британо-американская, опирающаяся на регулирование аудиторской деятельности профессиональными организациями. Как отмечает И. Н. Санникова[6], наличие двух моделей регулирования аудиторской деятельности непосредственно связано с особенностями англосаксонского (общего) и романо-германского права. В странах применения общего права,

таких, как США и Великобритания, профессиональные саморегулируемые организации являются исключительными субъектами регулирования аудиторской деятельности. В то же время в Германии и Франции в условиях отсутствия закона об аудиторской деятельности регулирование профессиональной деятельности аудиторов осуществляется государством на основе стандартов, выработанных профессиональным сообществом. В России сформирована смешанная система регулирования, с одной стороны, базирующаяся на государственном регулировании, а с другой - предоставляющая широкие полномочия саморегулируемым организациям аудиторов, что позволяет говорить о ее сходстве с континентальной моделью. Полномочия, закрепленные государством за СРОА, свидетельствуют о признании роли института

самоуправления в аудиторской деятельности и должны способствовать экономии ресурсов государства.

Для большинства зарубежных стран характерно наличие одной национальной саморегулируемой организации аудиторов (исключение составляет Великобритания, где функционируют три профессиональных объединения, наличие которых обусловлено территориальной принадлежностью) [7]. Сложившаяся в России модель самоуправления аудиторского сообщества отличается от мировой практики: в настоящее время действуют пять профессиональных аудиторских объединений - это некоммерческие партнерства «Аудиторская палата России», «Институт профессиональных аудиторов», «Московская аудиторская палата», «Российская коллегия аудиторов» и «Аудиторская ассоциация Содружество». Изменение требований к численности членов СРОА, внесенное федеральным законом № 403-ФЗ[8], приведет к неизбежному сокращению количества саморегулируемых организаций аудиторов. Признавая необходимость поиска оптимальной национальной модели регулирования аудиторской деятельности, необходимо отметить, что в сегодняшних сложных экономических условиях такое решение может усугубить ряд негативных тенденций развития рынка аудиторских услуг, участникам которого

до 1 января 2017 г надлежит выбрать СРОА, членами которой они будут. Самим же саморгулируемым организациям придется выяснить, какие из них продолжат свою деятельность. Это неизбежно приведет к нездоровой конкуренции между СРОА, что сейчас вряд ли будет способствовать главному - обеспечению поступательного развития рынка и повышения качества аудита.

1.2. Внешний контроль качества работы аудиторов

В соответствии со ст. 10 Закона № 307-ФЗ внешний контроль качества (ВКК) работы аудиторов осуществляется контролерами СРОА и сотрудниками Федеральной службы финансово-бюджетного надзора (Росфиннадзора).

Проведенные мероприятия ВКК аудита выявили целый ряд нарушений в области законодательства, аудиторских стандартов, Кодекса профессиональной этики аудиторов» и Правил независимости аудиторов и аудиторских организаций, свидетельствующих о наличии существенных проблем в работе аудиторских организаций и индивидуальных аудиторов. По данным Минфина России за 2013 г.[9], в результате проведенных 1 373 проверок аудиторских

организаций и индивидуальных аудиторов был выявлен целый комплекс нарушений, по которым было принято 339 решений, предполагающих различные меры воздействия, включая приостановление членства и исключение

из членов СРОА. Следовательно, каждый четвертый из числа проверенных участников рынка аудиторских услуг допускал существенные нарушения, которые не могли не отражаться на качестве аудита.

Выводы

1.Аудит - это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетность.

2.Аудит подразделяется на два вида - обязательный и инициативный. Необходимость обязательного аудита определяется Федеральным законом «Об аудите и аудиторской деятельности», а инициативный проводится по решению руководителей организации или ее учредителей для того, чтобы выявить какие-либо недостатки в бухгалтерской (финансовой) отчетности, снизить налоговые риски, провести финансовый анализ предприятия.

3.Функции государственного регулятора аудиторской деятельности осуществляет Министерство финансов Российской Федерации; эти функции заключаются в следующем: выработка государственной политики в данной сфере; нормативно-правовое регулирование; ведение государственного реестра саморегулируемых организаций аудиторов и контрольного экземпляра реестра аудиторов и аудиторских организаций; анализ состояния рынка аудиторских услуг в России.

4. В России сформирована смешанная система регулирования, с одной стороны, базирующаяся на государственном регулировании, а с другой - предоставляющая широкие полномочия саморегулируемым организациям аудиторов, что позволяет говорить о ее сходстве с континентальной моделью. Полномочия, закрепленные государством за СРОА, свидетельствуют о признании роли института самоуправления в аудиторской деятельности и должны способствовать экономии ресурсов государства.

5. В соответствии со ст. 10 Закона № 307-ФЗ внешний контроль качества (ВКК) работы аудиторов осуществляется контролерами СРОА и сотрудниками Федеральной службы финансово-бюджетного надзора (Росфиннадзора).

Глава 2. Анализ аудиторской деятельности в России

и перспективы ее развития

2.1. Тенденции развития аудиторской деятельности в России

По состоянию на 1 января 2015 г. в России количество аудиторских организаций и аудиторов составило 5 300 ед. (что ниже, чем в 2014 г. на 200 ед. или на 3,6%), при этом занятыми аудиторской деятельностью оказались 22 200 чел (что ниже, чем в 2014 г. на 800 чел. или на 3,5%).

В целом за последние годы устойчиво снижается численность субъектов, имеющих право на осуществление аудиторской деятельности. С одной стороны, это можно считать положительным фактом, отражающим в определенной степени уход с рынка аудиторских услуг субъектов, деятельность которых не соответствовала требованиям законодательства и аудиторских

стандартов. С другой стороны, подобное сокращение свидетельствует о снижении интереса к ведению аудиторской деятельности, что с позиции признания важной социально-экономической роли аудита надо рассматривать как тревожный сигнал и негативную тенденцию.

Тем не менее, количество аудиторов, сдавили квалификационный экзамен на получение единого аттестата, ежегодно увеличивается - в среднем ежегодно на 32,6% в 2010-2014 гг. К концу 2014 г. в России было 3 200 аттестованных аудиторов.

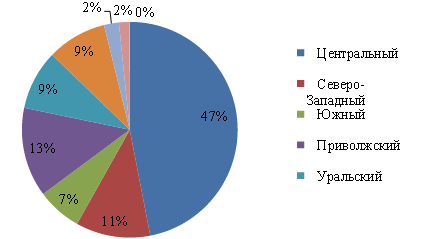

На начало 2015 г наибольшее количество организаций, предоставляющих аудиторские услуги, находится в Центральном федеральном округе - почти 50% от всего числа аудиторских компаний (рис. 1), при этом 35,8% аудиторских организаций осуществляют свою деятельность в Москве.

На рынке аудиторских услуг в России преобладают компании с многолетним (более 5 лет) опытом работы в данной сфере в 2014 г. такие компании составили 78,7% от общего количества, а компании младше 1 года – лишь 4,8%. Также рынок имеет международную направленность, в российские сети аудиторских организаций входят только 2,4% всех аудиторских организаций, в то время как в международные сети - 10%[10].

Рисунок 1 - Территориальная структура распределения

аудиторских организаций в России в 2015 г. [11]

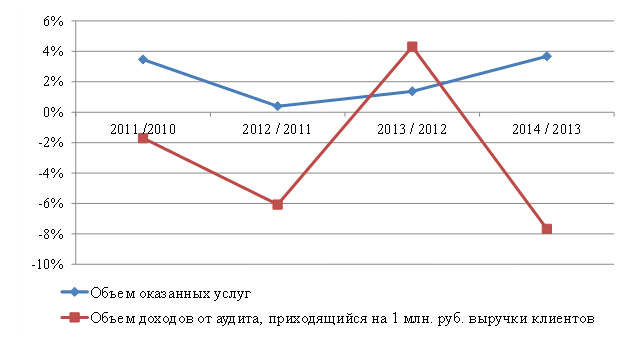

Основным показателем эффективности деятельности любой организации, в том числе и аудиторской, является доход. Объем аудиторских услуг, предоставленных за 2014 г., составил 53,6 млрд. руб., что на 1,9 млрд. или на 3,7% больше, чем за 2013 г. При этом за 2010-2014 гг. данный показатель в среднем ежегодно возрастал на 1,1 млрд. руб. или на 2,2%. Если учитывать средний темп инфляции за изучаемый период, равный 6,6%, то становится очевидным, что реальные доходы компаний сферы аудита снижаются.

Уменьшение количества аудиторских организаций и снижение реальных доходов являются результатом сокращения клиентской базы - так в 2014 г. общее количество аудируемых клиентов составило 67 857 компаний, что на 523 организации меньше, чем в 2013 г. Причины снижения клиентской базы - неблагоприятная макроэкономическая ситуация, процесс глобализации, укрупнение бизнеса, повышение количественных критериев для проведения обязательного аудита, сокращение активности на рынке капитала. Однако, стоит отметить, что доходы от проведения аудита в аудиторских организациях составляет чуть больше половины от общих доходов - 52,5%. Остальная часть доходов приходится на консультационные, сопутствующие аудиту и другие услуги.

Конечно, можно говорить о диверсификации в работе аудиторских организаций и смещении их профессиональных интересов в консалтинговую, оценочную и иные виды деятельности. Но следует отметить и другое: формируется тенденция вуалирования части доходов от аудита. Имеются случаи,

когда, выиграв конкурс на проведение аудита на основе предложения явно заниженной цены; аудитор параллельно заключает договор с этим же клиентом на консультационные услуги с целью получения адекватной выручки.

Подобная экономическая «необходимость» на практике означает нарушение Кодекса профессиональной этики аудиторов и принципа независимости аудитора, что дискредитирует и подрывает саму сущность аудита.

При оценке дохода компаний, предоставляющих услуги в сфере аудита, необходимо также учитывать объем доходов от аудита, приходящийся на 1 млн руб. выручки клиентов. Данный показатель более точно отражает ситуацию на рынке аудиторских услуг, так как он учитывает доходы не только аудиторские организации, но их клиентов. Объем доходов от аудита, приходящийся на 1 млн. выручки клиентов за 2014 г. составил 352 руб., что меньше,

чем за 2013 г. на 26 руб. или на 7,7%. В среднем за 2010-2014 гг. этот показатель ежегодно уменьшался на 9,8 руб. (на 2,9%).

Динамика показателей, отражающих результаты деятельности аудиторских компаний, представлена на рис. 2.

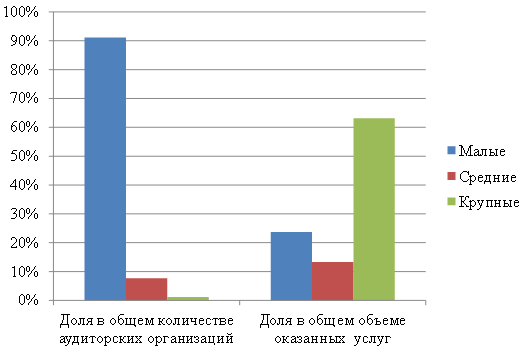

На рынке аудиторских услуг большую часть всех организаций представляют малые предприятия, однако по объему оказанных услуг они занимают последнее место (рис. 3).

Для сферы аудита характерна жесткая конкуренция, которая является причиной большого разрыва в доходности малых и крупных компаний (таблица 1). Крупные компании обладают большими возможностями улучшения предоставляемого сервиса, организации различных тренингов для персонала, то есть повышения качества оказываемых услуг.

Рисунок 2 - Темпы прироста показателей, отражающих результаты деятельности аудиторских компаний за 2010-2014 гг. [12]

Рисунок 2 - Темпы прироста показателей, отражающих результаты деятельности аудиторских компаний за 2010-2014 гг. [12]

Рисунок 3 – Структура аудиторских компаний за 2014 г. [13]

Таблица 1

Лидеры организаций, предоставляющих аудиторские услуги, по итогам 2014 года[14]

|

Место по итогам |

Аудиторско-консалтинговая группа / |

Выручка от аудиторских |

|

1 |

KPMG |

6071414 |

|

2 |

PwC |

4886098 |

|

3 |

БДО Юникон |

2096357 |

|

4 |

ФинЭкспертиза |

1933140 |

|

5 |

Деловой Профиль (GG1) |

1366716 |

|

6 |

HLB Russian Group |

1080464 |

|

7 |

Развитие бизнес-систем |

1051753 |

|

8 |

Интерком-Аудит |

1041681 |

|

9 |

2К |

679934 |

|

10 |

РСМ Русь |

643415 |

99% всех российских компаний проверяют подавляющее количество отечественных аудируемых лиц, но их доля в доходах от аудита не сопоставима с гигантами аудиторского бизнеса. Безусловно, невозможно сравнить объем необходимых аудиторских процедур при проведении аудита общественно значимых и иных крупных аудируемых лиц и небольших организаций. Однако сложившийся резкий разрыв в доходности крупных и малых (и средних) аудиторских организаций является дестабилизирующим фактором, препятствующим равноценной конкуренции среди аудиторских организаций различного масштаба. В такой ситуации многие малые и средние аудиторские организации вынуждены бороться за свое сохранение путем сокращения издержек и предложения клиентам демпинговых цен, прямым следствием чего является низкое качество аудита, что совсем не отвечает интересам пользователей финансовой отчетности и общества в целом.

Малым и средним предприятиям, особенно во время кризиса, трудно сохранять позиции, приходится сокращать цены на услуги, что сказывается на качестве работы[15]. Существенное влияние на конкуренцию оказывает «Большая четверка» аудиторских компаний, в которую входят Deloitte Touche Tohmatsu, PncewaterhouseCoopers (PwC), KPMG, Ernst & Young. Практически все крупнейшие российские предприятия обращаются для проведения аудита именно к этим компаниям, так как это престижно и привлекательно для инвесторов, а также считается, что представители «Большой четверки» оказывают услуги высочайшего качеств. Данное предложение соответствует действительности – «Большая четверка» дает возможность свои

работникам получать различные сертификаты, проходить обучение по программам международной квалификации, посещать курсы иностранных языков, а также организовывает множество локальных тренингов, то есть осуществляет значимый вклад в развитие профессиональных знаний и навыков своего персонала. Небольшие аудиторские компании не располагают финансовыми ресурсами для существенного повышения качества оказываемых услуг. Таким образом, рынок аудиторских услуг в России можно назвать монополизированным. В связи с этим необходима разработка и осуществление мер по поддержке малых российских аудиторских организаций, а также повышение качества аудиторских услуг[16].

Рынок аудиторских услуг в России в настоящее время испытывает ряд проблем, поэтому необходимы следующие меры для его укрепления:

1) Введение финансовой ответственности за уклонение от обязательного аудита;

2) Повышение качества аудиторской деятельности;

3) Усиление внешнего контроля над аудитом;

4) Разработка и выполнение комплекса мероприятий, направленных на

поддержку малых и средних российских аудиторских компаний[17].

Усиление конкурентоспособности российских аудиторских организаций должно быть приоритетным направлением развития рынка аудиторских услуг. Потенциально конкурентоспособные компании должны рассчитывать на поддержку органов государственной власти и местного самоуправления в виду их заинтересованности в развитии предпринимательской деятельности и увеличении занятости населения. Возможными путями такой поддержки являются софинансирование программ повышения квалификации аудиторов; предоставление преференций при участии в тендерах на право проведения

аудита; предоставление налоговых льгот[18].

2.2. Направление развития и укрепления рынка аудиторских услуг

К числу мер, направленных на преодоление перечисленных негативных тенденций, на наш взгляд, относятся: введение существенной финансовой ответственности за уклонение от проведения обязательного аудита; борьба с демпинговыми ценами на аудит; повышение качества аудиторских услуг, разработка и осуществление мер, направленных на поддержку малых аудиторских организаций.

1. Введение финансовой ответственности за уклонение от проведения обязательного аудита.

В стране сложилась парадоксальная ситуация: в настоящее время ни один из действующих законодательных актов, включая Закон № 307-ФЗ[19] и Налоговый кодекс Российской Федерации[20] (далее - НК РФ), не содержит

положений о существенной ответственности за нарушение требования о проведении обязательного аудита. Согласно п. 1 ст. 14 Федерального закона № 402-ФЗ «О бухгалтерском учете»[21] аудиторское заключение больше не входит в состав годовой бухгалтерской (финансовой) отчетности. В своем Письме № 03-02-07/1/1724 от 30.01.2013 Минфин России подтвердил, что «Налоговым Кодексом не предусмотрена обязанность налогоплательщика проставлять в налоговые органы аудиторское заключение вместе с годовой бухгалтерской (финансовой) отчетностью». На практике это означает, что основания для привлечения организации-налогоплательщика к ответственности, предусмотренной п. 1 ст. 126 НК РФ (за не проставление финансовой отчетности), просто отсутствуют.

Единственным упоминанием о наличии такой необходимости являются положения п. 2 ст. 18 Закона № 402-ФЗ, в котором указывается, что аудиторское заключение входит в состав годовой отчетности, подлежащей представлению в государственные органы статистики. Таким образом, с точки зрения российского законодательства Госкомстат является единственным государственным органом, которому следует представить аудиторское заключение в установленные сроки, но не позднее 31 декабря года, следующего за отчетным. Будет ли Госкомстат контролировать представление аудиторского заключения, если оно проставляется отдельно от финансовой отчетности? Вопрос риторический. Но неисполнение даже этого, достаточно размытого требования может быть наказано только в соответствии с нормами ст. 19.7 Кодекса Российской Федерации об административных правонарушениях, устанавливающими ответственность за непредоставление или несвоевременное представление государственному органу (в данном случае - только Госкомстату) аудиторского заключения организациями, подлежащими обязательному аудиту. Отметим величину административного штрафа, который может быть наложен: для должностных лиц (в нашем случае - руководителя и главного бухгалтер) – это сумма от 300 до 500 руб.; для юридических лиц – от 3 до 5 тыс. руб. Насколько соизмерима величина штрафов с расходами на проведение аудита? Ответ на этот вопрос делает обязательный аудит совсем необязательным.

Необходимо внесение в законодательство изменений, просматривающих финансовые санкции за уклонение от проведения обязательного аудита, размер которых для организации был бы существенно выше средней стоимости аудита. Аудиторному сообществу целесообразно принять корпоративное решение о признании факта отсутствия у аудируемой организации аудиторного заключения за предыдущий год (при обязательности проведения аудита) самостоятельным основанием для модификации аудиторного заключения.

2. Борьба с демпинговыми ценами на аудит.

В 2013 г. средняя стоимость аудита, приходящаяся на одного аудитор в Москве (без учета «большой четверки»), составила 223,3 тыс. руб., в других

регионах, включая Санкт-Петербург, - 216,7 тыс. руб. Но это средняя цена, значит, были и существенно более низкие цены. Член Комитета го обязательному аудиту СРО «Аудиторская палата России» В. М Бойков, проведя анализ результатов открытых торгов по выбору аудиторов ГУП, пишет, что цена заключенного договор составляет в ср днем 33% от начальной цены (при наличии еще более удивительных примеров, когда победитель выиграл тендер, проложив 5,4% начальной цены)[22]. Такие факты должны привлекать внимание и быть объектом разбирательств, в первую очередь, со стороны руководства СРОА, которые заинтересованы в сохранении положительного имиджа российского аудитора.

Определение стоимости аудиторской проверки – это очень тонкий вопрос. Его решение зависит от особенностей финансово-хозяйственной деятельности каждого аудируемого лица: организационной структуры, в том числе наличия обособленных подразделений, видов и масштабов деятельности, количества работников и объектов учета, сложности осуществляемых хозяйственных операций и множества других факторов. Обоснованно формализовать процесс оценки стоимости аудита, адекватно учитывающей все особенности деятельности аудируемого лица, пока невозможно. В то же время существуют аудиторские стандарты, которые вне зависимости от особенностей бизнес-субъекта требуют выполнения комплекса действий, обязательных для аудита любой организации. Так, надо сформировать план и программу аудита; оценить аудиторский риск и все его компоненты; принять

участие в инвентаризации активов; оформить рабочую документацию; подготовить и представить клиенту аудиторское заключение. Отметим, что все перечисленные действия являются необходимым дополнением самих контрольных процедур проверки по существу отдельных статей отчетности, объектов и операций. Это позволяет сделать вывод о принципиальной возможности определения минимальной трудоемкости проведения аудита для конкретных кластеров аудируемых лиц. Отдельные СРОА уже разработали для своих членов методики определения стоимости аудиторских услуг, которые пока являются рекомендациями, не обязательными к применению. Целесообразно проанализировать существующие методики и зарубежный опыт, рассмотреть возможность заключения под эгидой СРОА обязательного для исполнения корпоративного соглашения между субъектами рынка аудиторских услуг - действующими аудиторскими компаниями и индивидуальными аудиторами. В таком соглашении следует установить минимальную трудоемкость обязательного аудита с учетом особенностей деятельности аудируемых лиц, а также предусмотреть меры финансовой ответственности за ценовой демпинг.

Вместе с тем необходимо решать и другую задачу - кардинально изменить критерии выбора аудитора самим клиентом. Очень часто источником ценового демпинга являются сами условия конкурсов, проводимых государственными и муниципальными предприятиями, в которых необоснованно высокое значение имеет показатель «цена аудита», выступающий одним

из ключевых компонентов расчета общей рейтинговой оценки. Надо на государственном уровне проанализировать эту проблему и пересмотреть критерии отбора аудитора ГУП и МУП. Следует устранить доминирование ценового фактора за счет увеличения значимости качественных характеристик потенциального аудитора: деловой репутации, количества лет работы на аудиторском рынке, результатов прохождения внешнего контроля качества аудита, наличия страхования профессиональной деятельности аудиторской организации, квалификации аудиторов.

3. Повышение качества аудита является еще одним фактором устойчивого развития рынка аудиторских услуг.

Почему сокращается доля инициативного аудита? Разве исчезли причины, по которым проводился инициативный аудит? Нет, причины сохраняются: недостаточная квалификация и высокая текучесть работников бухгалтерии, сложность и частые изменения бухгалтерского и налогового законодательства. Однако интерес к инициативному аудиту пропадает. И здесь нельзя говорить только о наличии внешних причин, связанных с проблемами национальной экономики. Есть другая, не менее важная внутренняя причина - низкое качество самого аудита. Аудиторское заключение перестает отвечать

главному требованию — предоставлять разумную уверенность в полноте и достоверности финансовой отчетности аудируемого лица. Соглашаясь работать по демпинговым ценам, аудитор заранее понимает, что не может качественно провести аудит, но это понимает и клиент. И он перестает видеть смысл в проведении «поверхностного» аудита и, естественно, не хочет за это платить. Круг замкнулся: низкое качество аудита оправдывается его низкой ценой, низкая цена аудита не позволяет выполнять его качественно. Этот круг необходимо разорвать: до тех пор, пока клиент не будет уверен в высоком качестве аудита, предоставляемого любой, даже малой аудиторской организацией, он не будет стремиться к проведению аудита.

Проблема качества аудиторских услуг является острой и болезненной как для самого аудиторского сообщества, которое реально оценивает ее масштабы и глубину, так и для пользователей финансовой отчетности, которые сталкиваются с положительными аудиторскими заключениями, подтверждающими отчетность, содержащую существенные искажения. Как отмечалось выше, данная проблема характерна не только для российского рынка, однако это не является основанием для отказа от ее решения.

Необходим глубокий анализ причин и факторов сложившейся ситуации. Безусловно, аудитор финансово зависит от клиента: он работает по договору и за выполненную работу должен получить соответствующее вознаграждение. Но для клиента часто результатом работы аудитора является не само заключение, а его вид. Более того, часто возможность оказания других услуг (консалтинга, разработки решений в сфере финансового управления и иных) непосредственно зависит от удовлетворенности клиента результатами аудита. Готово ли аудируемое лицо получить негативное заключение? Обратится ли оно к этому же аудитору на следующий год? К сожалению, ответ на этот вопрос в большинстве случаев очевиден.

Аудитор становится заложником ситуации, при которой, с одной стороны, он должен дать объективное заключение, соответствующее высоким требованиям стандартов, а с другой - проявлять «благоразумие» в условиях сжимающегося рынка и наличия острой конкуренции. В целях преодоления сложившейся негативной ситуации необходимо продумать решения, которые

пока не найдены и в мировой практике.

Одной из мер решения указанной проблемы может явиться закрепление на законодательном уровне возможного периода, в течение которого клиент не может менять аудитора. Минимальное ограничение срока (например, три года) - это гарантия для аудитора, что клиент не сможет отказаться от его услуг при получении негативного заключения, а также стимул для самого аудитора провести работу качественно, создав, таким образом, предпосылки улучшения финансовой отчетности и, соответственно, своей же работы на

следующий год. Максимальное ограничение — это гарантия для общества, что многолетнее сотрудничество клиента и аудитора не перерастет в «дружбу», которая часто исключает объективность.

Конечно, подобное решение не является панацеей, и именно поэтому необходим комплекс целенаправленных мер по преодолению сложившейся ситуации. К их числу относятся действия, которые должны быть инициированы самими аудиторскими организациями: методическое обеспечение выполнения требований аудиторских стандартов; усиление внутреннего контроля; отказ от услуг недостаточно квалифицированных аудиторов и др. Только такой подход должен обеспечивать аудиторской организации возможность сохранения своего места на рынке.

4. Усиление внешнего контроля как фактор повышения качества аудита.

Важнейшую роль в обеспечении повышения качества аудита призваны сыграть СРОА, осуществляющие внешний контроль качества работы аудиторов. В этой связи необходимо рассмотреть сегодняшние особенности ВКК, одной из которых является присутствие с 2012 г (п. 5 ст. 10 Закона № 307-ФЗ[23]) на «поле» СРОА государства в лице Росфиннадзора (далее - РФН).

По данным Минфина России[24], за два последних года количество проверок аудиторских организаций, проведенных РФН, выросло с 97 до 240, то есть почти в 2,5 раза. С одной стороны, это отражает вполне обоснованную озабоченность качеством аудита и, прежде всего, аудита общественно значимых хозяйствующих субъектов, составляющих основу национальной экономики. Но осуществление контрольных действий со стороны РФН требует существенных расходов федерального бюджета, которые при такой динамике проверок будут только расти, что вряд ли можно считать рациональным, тем более в нынешних финансово-экономических условиях.

Одной из основных целей введения саморегулирования аудиторской деятельности было сокращение избыточных функций государства. Функция контроля СРО за своими членами является неотъемлемой частью института саморегулирования, одним из основных элементов, призванных обеспечивать его эффективность.

Применительно к аудиторской деятельности государство в лице РФН не просто дублирует функцию внешнего контроля, реализуемую СРОА, а по существу узурпирует ее, неся неоправданные расходы. Как справедливо замечает Е. В. Анохова, сложившаяся ситуация противоречит мировой практике[25]. Так, например, в Германии, применяющей континентальную модель регулирования, предусмотрено обязательное членство аудиторов в аудиторской палате Германии. Но государство регулирует только стратегию развития аудиторской деятельности, а независимый государственный орган - Комиссия по надзору за профессией аудитора (Auditor Oversight Commission), подотчетная Федеральному министерству экономики и технологий, контролирует деятельность только аудиторской палаты Германии, не осуществляя мероприятий ВКК работы аудиторских организаций. Аналогичная ситуация и в Японии, где государственный орган – Агентство финансовых услуг (Financial Services Agency), подотчетное министру финансов, осуществляет надзор за

деятельностью Института сертифицированных общественных бухгалтеров. В США надзором за аудитом листинговых компаний занимается некоммерческая организация - Совет по надзору за учетом в публичных компаниях (public Company Accounting Oversight Board), находящаяся под надзором Комиссии по ценным бумагам и биржам. Перечисленные национальные модели,

в том числе и близкие к российской модели саморегулирования аудиторской деятельности, не предполагают осуществления непосредственного государственного контроля профессиональной деятельности аудиторских организаций.

Еще одним аргументом отказа от надзора РФН является наличие значительного потенциала в проведении мер внешнего контроля силами и за счет средств самих СРОА. Согласно данным Минфина России[26], в 2013 г саморегулируемые организации аудиторов располагали штатом контролеров в количестве 727 человек, многие из которых имеют сейчас уже пятилетний опыт работы. Таким образом, саморегулируемые организации аудиторов располагают специалистами, способными осуществлять эффективный внешний контроль качества аудита. В сложившихся условиях внешний контроль со стороны РФН представляется избыточным. Отказ от него будет отвечать общей парадигме признания аудита институтом, независимым от государства, позволит повысить роль СРОА как ответственных, но самостоятельных в принятии решений профессиональных организаций, а также сократить расходы федерального бюджета.

Разработка и выполнение комплекса мероприятий, направленных на поддержку малых и средних аудиторских организаций. Им сложно вести равноценную конкурентную борьбу с лидерами аудиторского рынка. Подобная ситуация характерна не только для России. С. В. Косткин делает обоснованный вывод: «Международный рынок обязательного аудита отчетности крупнейших компаний крайне концентрирован и практически полностью сосредоточен в руках «большой четверки»... аудиторы среднего звена вряд смогут стать полноценной заменой «большой четверки», если та по каким-либо причинам больше не сможет обслуживать рынок. Такая ситуация сложилась из-за того, что фирмы среднего размера сталкиваются с рядом входных барьеров, таких, как репутация, ресурсы, охват сетей в сочетании с неограниченной ответственностью в большинстве государств Евросоюза...»[27].

Учитывая мировой опыт и понимая сложность финансового положения значительного количества малых и средних аудиторских организаций, необходимо отдавать себе отчет, что часть из них уйдет с аудиторского рынка как по финансовым причинам, так и в связи с невозможностью пройти процедуры внешнего контроля качества. Вместе с тем потенциально конкурентоспособные вправе рассчитывать на поддержку со стороны СРОА, а также органов государственной власти и местного самоуправления, заинтересованных

как в сохранении занятости населения, так и в развитии предпринимательской деятельности. В условиях ограниченности ресурсов эта поддержка может выражаться в софинансировании программ повышения квалификации аудиторов по наиболее перспективной тематике в лучших учебно-методических центрах, осуществляющих профессиональную переподготовку и повышение квалификации аудиторов; предоставлении им преференций (в виде дополнительных баллов) при участии в тендерах на право проведения аудита; предоставлении им налоговых льгот.

Вывод

1. Анализ российской модели регулирования аудиторской деятельности в целом показал ее соответствие мировой практике и наличие сформировавшегося института аудита, адекватного развитию национальной экономики.

2. Исследование статистических данных, характеризующих динамику рынка аудиторских услуг, свидетельствует о наличии ряда тревожных фактов, в том числе: сокращение численности лиц, имеющих право заниматься аудиторской деятельностью; снижение реальных доходов аудиторских компаний; неравномерность развития крупных аудиторских организаций, с одной стороны, малых и средних - с другой; существенное уменьшение количества аудируемых лиц. Эти факты отражают формирование негативных тенденций развития аудита, наличие которого является определенным гарантом обеспечения общества достоверной и полной информацией о финансовом состоянии бизнес-субъектов.

3. Одной из острых проблем является низкое качество аудита. Для ее преодоления требуется усиление внешнего и внутреннего контроля, а также повышение ответственности самих аудиторов. Ответственность за проведение внешнего контроля полностью должна быть возложена на СРОА, которые располагают необходимыми для этого возможностями.

4. Преодоление негативных тенденций и обеспечение поступательного развития аудиторской деятельности требуют введения на законодательном уровне финансовой ответственности за уклонение от проведения обязательного аудита; ведения борьбы с демпинговыми ценами на аудит; принятия и исполнения комплекса мер по поддержке малых и средних аудиторских

организаций.

Заключение

Аудит - это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетность.

Аудит подразделяется на два вида - обязательный и инициативный. Необходимость обязательного аудита определяется Федеральным законом «Об аудите и аудиторской деятельности», а инициативный проводится по решению руководителей организации или ее учредителей для того, чтобы выявить какие-либо недостатки в бухгалтерской (финансовой) отчетности, снизить налоговые риски, провести финансовый анализ предприятия.

Функции государственного регулятора аудиторской деятельности осуществляет Министерство финансов Российской Федерации; эти функции заключаются в следующем: выработка государственной политики в данной сфере; нормативно-правовое регулирование; ведение государственного реестра саморегулируемых организаций аудиторов и контрольного экземпляра реестра аудиторов и аудиторских организаций; анализ состояния рынка аудиторских услуг в России.

В России сформирована смешанная система регулирования, с одной стороны, базирующаяся на государственном регулировании, а с другой - предоставляющая широкие полномочия саморегулируемым организациям аудиторов, что позволяет говорить о ее сходстве с континентальной моделью. Полномочия, закрепленные государством за СРОА, свидетельствуют о признании роли института самоуправления в аудиторской деятельности и должны способствовать экономии ресурсов государства.

В соответствии со ст. 10 Закона № 307-ФЗ внешний контроль качества (ВКК) работы аудиторов осуществляется контролерами СРОА и сотрудниками Федеральной службы финансово-бюджетного надзора (Росфиннадзора).

Анализ российской модели регулирования аудиторской деятельности в целом показал ее соответствие мировой практике и наличие сформировавшегося института аудита, адекватного развитию национальной экономики.

Исследование статистических данных, характеризующих динамику рынка аудиторских услуг, свидетельствует о наличии ряда тревожных фактов, в том числе: сокращение численности лиц, имеющих право заниматься аудиторской деятельностью; снижение реальных доходов аудиторских компаний; неравномерность развития крупных аудиторских организаций, с одной стороны, малых и средних - с другой; существенное уменьшение количества аудируемых лиц. Эти факты отражают формирование негативных тенденций развития аудита, наличие которого является определенным гарантом обеспечения общества достоверной и полной информацией о финансовом состоянии бизнес-субъектов.

Одной из острых проблем является низкое качество аудита. Для ее преодоления требуется усиление внешнего и внутреннего контроля, а также повышение ответственности самих аудиторов. Ответственность за проведение внешнего контроля полностью должна быть возложена на СРОА, которые располагают необходимыми для этого возможностями.

Преодоление негативных тенденций и обеспечение поступательного развития аудиторской деятельности требуют введения на законодательном уровне финансовой ответственности за уклонение от проведения обязательного аудита; ведения борьбы с демпинговыми ценами на аудит; принятия и исполнения комплекса мер по поддержке малых и средних аудиторских

организаций.

Список литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 26.04.2016) (с изм. и доп., вступ. в силу с 05.05.2016).

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете».

- Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 01.12.2014) «Об аудиторской деятельности» (с изм. и доп., вступ. в силу с 01.08.2015).

- Федеральный закон от 01.12.2007 № 315-ФЗ (ред. от 13.07.2015) «О саморегулируемых организациях».

- Федеральный закон от 1 декабря 2014 г. № 403-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» // Российская газета. 2014. 3 декабря.

- Анохова Е. Н. Особенности развития рынка аудиторских услуг в России // Аудитор. - 2014. - № 8. - С. 12-14.

- Анохова Е. В. Саморегулирование аудиторской деятельности: современный этап // Аудиторские ведомости. 2011. №12.

- Бойков В. М. Развитие рынка аудита на основе взаимодействия СРО аудиторов, http://www.usac.ru.

- Костин С. В. Современные тенденции в регулировании аудиторской профессии в Европейском союзе//МСФО и МСА в кредитной организации. 2007. № 2.

- Лабынцев Н. Т., Моложавенко К. С. Регулирование аудиторской деятельности за рубежом // Аудиторские ведомости. 2009. № 6. – С. 21.

- Ногай Е. А. Аудит в современной России // Международный научно-

исследовательский журнал. -2014. —№3-4 (23). -С. 64-65. - Основные показатели деятельности по осуществлению внешнего контроля качества работы аудиторских организаций, аудиторов в 2013 г. http://minfin.ru.

- Санникова И. Н. Профессиональные саморегулируемые организации в России: ожидания и реальность // Международный бухгалтерский учет. 2011. № 17.

- Туббанов А. В., Лисовская И. А. Рынок аудиторских услуг России тенденции, проблемы, направления развития // Деньга и кредит. - 2015. -№ 2. - С. 14-20.

- Шеремет А. Д. Некоторые проблемы развития аудита в России // Аудит. - 2014. - №9. – С. 24-27.

-

Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 01.12.2014) «Об аудиторской деятельности» (с изм. и доп., вступ. в силу с 01.08.2015).

-

Федеральный закон от 01.12.2007 № 315-ФЗ (ред. от 13.07.2015) «О саморегулируемых организациях». ↑

-

Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 01.12.2014) «Об аудиторской деятельности» (с изм. и доп., вступ. в силу с 01.08.2015).

-

Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 01.12.2014) «Об аудиторской деятельности» (с изм. и доп., вступ. в силу с 01.08.2015).

-

Лабынцев Н. Т., Моложавенко К. С. Регулирование аудиторской деятельности за рубежом // Аудиторские ведомости. 2009. № 6. – С. 21. ↑

-

Санникова И. Н. Профессиональные саморегулируемые организации в России: ожидания и реальность // Международный бухгалтерский учет. 2011. № 17. ↑

-

Лабынцев Н. Т., Моложавенко К. С. Регулирование аудиторской деятельности за рубежом // Аудиторские ведомости. 2009. № 6. – С. 21. ↑

-

Федеральный закон от 1 декабря 2014 г. № 403-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» // Российская газета. 2014. 3 декабря. ↑

-

Основные показатели деятельности по осуществлению внешнего контроля качества работы аудиторских организаций, аудиторов в 2013 г. http://minfin.ru. ↑

-

Основные показатели рынка аудиторских услуг в Российской Федерации в 2014 году [Электронный ресурс]. - Режим доступа: http ://www. minfin.ru. ↑

-

Основные показатели рынка аудиторских услуг в Российской Федерации в 2014 году [Электронный ресурс]. - Режим доступа: http ://www. minfin.ru. ↑

-

Основные показатели рынка аудиторских услуг в Российской Федерации в 2014 году [Электронный ресурс]. - Режим доступа: http ://www. minfin.ru. ↑

-

Основные показатели рынка аудиторских услуг в Российской Федерации в 2014 году [Электронный ресурс]. - Режим доступа: http ://www. minfin.ru. ↑

-

Основные показатели рынка аудиторских услуг в Российской Федерации в 2014 году [Электронный ресурс]. - Режим доступа: http ://www. minfin.ru. ↑

-

Анохова Е. Н. Особенности развития рынка аудиторских услуг в России // Аудитор. - 2014. - № 8. - С. 12-14. ↑

-

Ногай Е. А. Аудит в современной России // Международный научно-

исследовательский журнал. -2014. —№3-4 (23). -С. 64-65. ↑ -

Шеремет А. Д. Некоторые проблемы развития аудита в России // Аудит. - 2014. - №9. – С. 24-27. ↑

-

Туббанов А. В., Лисовская И. А. Рынок аудиторских услуг России тенденции, проблемы, направления развития // Деньга и кредит. - 2015. -№ 2. - С. 14-20. ↑

-

Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 01.12.2014) «Об аудиторской деятельности» (с изм. и доп., вступ. в силу с 01.08.2015).

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 26.04.2016) (с изм. и доп., вступ. в силу с 05.05.2016). ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете». ↑

-

Бойков В. М. Развитие рынка аудита на основе взаимодействия СРО аудиторов, http://www.usac.ru. ↑

-

Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 01.12.2014) «Об аудиторской деятельности» (с изм. и доп., вступ. в силу с 01.08.2015).

-

Основные показатели деятельности по осуществлению внешнего контроля качества работы аудиторских организаций, аудиторов в 2013 г. http://minfin.ru. ↑

-

Анохова Е. В. Саморегулирование аудиторской деятельности: современный этап // Аудиторские ведомости. 2011. №12. ↑

-

Основные показатели деятельности по осуществлению внешнего контроля качества работы аудиторских организаций, аудиторов в 2013 г. http://minfin.ru. ↑

-

Костин С. В. Современные тенденции в регулировании аудиторской профессии в Европейском союзе//МСФО и МСА в кредитной организации. 2007. № 2. ↑

- Оперативно-розыскная деятельность: гласно и негласно)

- Правовое регулирование валютного рынка: общая характеристика)

- Финансовое обеспечение оперативно-розыскной деятельности.

- Правовое регулирование рекламной деятельности (Место, роль и правовое обеспечение рекламы (рекламной деятельности) в системе предпринимательской деятельности РФ)

- Понятия, принципы и правовые основы лицензирования

- Функции и принципы современного российского нотариата

- Понятие и функции ценных бумаг

- Понятие и виды сделок)

- Виды наследования

- Охрана и защита гражданских прав

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности)

- Понятие малого предпринимательства