Аудиторская деятельность как вид предпринимательства: общая характеристика (Понятие, виды аудиторской деятельности)

Содержание:

Введение

Актуальность. Аудиторская деятельность является одним из важнейших элементов инфраструктуры экономики. В современных экономических условиях значимость аудита возрастает, так как привлечение инвесторов становится все более сложной задачей для любого предприятия, а аудиторское заключение может стать решающим фактором при выборе объекта для инвестирования.

Объектом исследования является аудиторская деятельность в России.

Целью работы является исследование аудиторской деятельности в России, выявление проблем и определение направлений развития.

Для достижения цели необходимо решить ряд задач:

- исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России;

- рассмотреть организацию внешнего контроля качества работы аудиторов;

- провести анализ рынка аудиторских услуг в России, выявить тенденции его развития;

- выявить проблемы развития аудиторской деятельности в России;

- определить направление развития и укрепления рынка аудиторских услуг.

Научно-методическая основа работы – законодательные и нормативные акты, регулирующие аудиторскую деятельность, монографии, учебная литература, публикации в периодических изданиях.

Структура работы. Работа состоит из введения, трех глав, заключения, списка литературы, приложения.

Глава 1. Теоретические аспекты аудиторской деятельности

Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

1.1 Понятие, виды аудиторской деятельности и особенности

ее регулирования в России

Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

В соответствие с Федеральным Законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» аудит - это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетность[1]. Данная дефиниция определяет и необходимость проведения аудита различными компаниями - подтверждение достоверности отчетности является важным фактором увеличения доверия клиентов, кредиторов и инвесторов[2].

Аудит подразделяется на два вида - обязательный и инициативный. Необходимость обязательного аудита определяется Федеральным законом «Об аудите и аудиторской деятельности», а инициативный проводится по решению руководителей организации или ее учредителей для того, чтобы выявить какие-либо недостатки в бухгалтерской (финансовой) отчетности, снизить налоговые риски, провести финансовый анализ предприятия[3].

Функции государственного регулятора аудиторской деятельности осуществляет Министерство финансов Российской Федерации (далее — Минфин России). Согласно ст. 15 Закона № 307-ФЗ к числу функций Минфина России применительно к аудиторской деятельности относятся: выработка государственной политики в данной сфере; нормативно-правовое регулирование; ведение государственного реестра саморегулируемых организаций аудиторов (далее — СРОА) и контрольного экземпляра реестра аудиторов и аудиторских организаций; анализ состояния рынка аудиторских услуг в России.

Для обеспечения интересов аудиторской профессии при Минфине России создан Совет по аудиторской деятельности. Закон № 307-ФЗ[4] впервые определил количественный состав Совета, включающий 16 членов, и четко зафиксировал порядок их ротации. В состав Совета входят 10 представителей пользователей бухгалтерской (финансовой) отчетности, два представителя Минфина России и по одному представителю от Банка России и Минэкономразвития России, а также два представителя от СРОА[5].

Функции СРОА обширны и многообразны. Они должны представлять интересы профессионального сообщества; готовить предложения по совершенствованию правовых основ бухгалтерского учета, отчетности и аудиторской деятельности; проводить профессиональную общественную экспертизу международных стандартов финансовой отчетности (МСФО); осуществлять контроль соблюдения членами профессионального сообщества действующих в области бухгалтерского учета и аудита стандартов[6]. Анализ предоставленных полномочий и распределения функций между органами управления аудиторской деятельностью позволяет говорить о том, что в целом создана

основа для профессионального осуществления и развития аудита с соблюдением принципа его независимости. Вместе с тем, очевидно, что указанный выше подход к формированию состава Совета отражает явный дисбаланс: численность представителей пользователей (потребителей аудиторских услуг) и государства в семь раз превышает число представителей профессии.

Для мировой практики регулирования аудиторской деятельности характерны две основные модели[7]. Первая - континентальная модель, предполагающая строгую регламентацию и надзор за аудиторской деятельностью со стороны государственных органов; ее придерживается большинство стран континентальной Европы (Германия, Франция, Австрия) и Япония. Вторая модель - британо-американская, опирающаяся на регулирование аудиторской деятельности профессиональными организациями. Как отмечает И. Н. Санникова[8], наличие двух моделей регулирования аудиторской деятельности непосредственно связано с особенностями англосаксонского (общего) и романо-германского права. В странах применения общего права,

таких, как США и Великобритания, профессиональные саморегулируемые организации являются исключительными субъектами регулирования аудиторской деятельности. В то же время в Германии и Франции в условиях отсутствия закона об аудиторской деятельности регулирование профессиональной деятельности аудиторов осуществляется государством на основе стандартов, выработанных профессиональным сообществом. В России сформирована смешанная система регулирования, с одной стороны, базирующаяся на государственном регулировании, а с другой - предоставляющая широкие полномочия саморегулируемым организациям аудиторов, что позволяет говорить о ее сходстве с континентальной моделью. Полномочия, закрепленные государством за СРОА, свидетельствуют о признании роли института

самоуправления в аудиторской деятельности и должны способствовать экономии ресурсов государства[9].

Для большинства зарубежных стран характерно наличие одной национальной саморегулируемой организации аудиторов (исключение составляет Великобритания, где функционируют три профессиональных объединения, наличие которых обусловлено территориальной принадлежностью) [10]. Сложившаяся в России модель самоуправления аудиторского сообщества отличается от мировой практики: в настоящее время действуют пять профессиональных аудиторских объединений - это некоммерческие партнерства «Аудиторская палата России», «Институт профессиональных аудиторов», «Московская аудиторская палата», «Российская коллегия аудиторов» и «Аудиторская ассоциация Содружество» [11].

Изменение требований к численности членов СРОА, внесенное федеральным законом № 403-ФЗ[12], приведет к неизбежному сокращению количества саморегулируемых организаций аудиторов. Признавая необходимость поиска оптимальной национальной модели регулирования аудиторской деятельности, необходимо отметить, что в сегодняшних сложных экономических условиях такое решение может усугубить ряд негативных тенденций развития рынка аудиторских услуг, участникам которого до 1 января 2017 г надлежит выбрать СРОА, членами которой они будут. Самим же саморгулируемым организациям придется выяснить, какие из них продолжат свою деятельность. Это неизбежно приведет к нездоровой конкуренции между СРОА, что сейчас вряд ли будет способствовать главному - обеспечению поступательного развития рынка и повышения качества аудита.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

1.2. Внешний контроль качества работы аудиторов

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

Проведение аудита и выдача даже безусловно положительного заключения не гарантирует аудируемому субъекту абсолютную уверенность в том, что его отчетность не содержит существенных ошибок и искажений. Причиной этого являются присущие аудиту ограничения, влияющие на возможность обнаружения аудитором существенных ошибок или фактов мошенничества. Как следствие - аудитор может предоставить только разумную уверенность в том, что отчетность отражает истинное финансовое положение предприятия[13].

Основанием для гарантирования аудитором разумной уверенности является профессиональная компетентность и должная тщательность, с которой представители аудиторской профессии подходят к исполнению своих обязанностей. Подтвердить обществу наличие этих качеств у субъекта аудита (как у аудитора, так и аудиторской организации) призван контроль качества - внутренний и внешний[14].

В Российской практике аудита внешний контроль качества субъектов аудиторской деятельности представлен несколькими уровнями. Саморегулируемая организация аудиторов (СРОА) осуществляют внешний контроль качества в отношении своих членов - аудиторов и аудиторских организаций[15]. Внешний контроль качества работы тех аудиторских организаций, которые проводят обязательный аудит финансовой отчетности: организаций, ценные бумаги которых допущены к организованным торгам; иных кредитных и страховых организаций; негосударственных пенсионных фондов; организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов; государственных корпораций, государственных компаний; бухгалтерской (финансовой) отчетности, включаемой в проспект ценных бумаг; консолидированной финансовой отчетности кроме СРОА проводит еще и Федеральная служба финансово-бюджетного надзора, точнее – ее территориальные управления[16].

Государственный контроль (надзор) за деятельностью саморегулируемых организаций аудиторов осуществляется Минфином России в форме плановых и внеплановых проверок с периодичностью не чаще одного раза в два года. Кроме того, Минфин России проводит систематическое наблюдение за исполнением обязательных требований, анализ и прогнозирование состояния исполнения обязательных требований при осуществлении деятельности саморегулируемыми организациями аудиторов[17].

Статистика проверок контроля качества, проведенных СРОА (таблица 1), свидетельствует, что лидером по количеству проведенных в течении пяти последних лет проверок является СРО Аудиторская Палата России - за указанный период ею проведено 9 849 проверок.

Таблица 1

Количество проверок контроля качества, проведенных СРОА[18]

|

Год |

АПР |

ИПАР |

МоАП |

РКА |

ААС |

Всего |

|

2010 |

1 989 |

787 |

1 805 |

796 |

316 |

5 693 |

|

2011 |

2 392 |

579 |

3 203 |

919 |

942 |

8 035 |

|

2012 |

1542 |

679 |

1516 |

587 |

838 |

5 162 |

|

2013 |

1 964 |

921 |

1 965 |

706 |

598 |

6 154 |

|

2014 |

1 962 |

674 |

979 |

1 203 |

855 |

5 673 |

|

Всего |

9 849 |

3 640 |

9 468 |

4211 |

3 549 |

30 717 |

Общее количество проверок, проведенных саморегулируемыми организациями аудиторов в 2014 г. практически не отличается от показателей 2010 г., однако в 2011 г. отмечался рост этого показателя почти в полтора раза по сравнению с предыдущим годом[19].

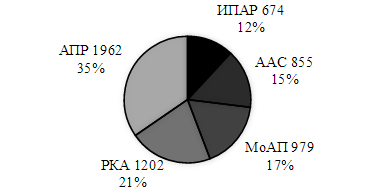

Исследование структуры проверок в 2014 г. (рисунок 1) показывает, что АПР сохраняет лидерство - в этом году организацией проведено 1 962 проверки, что составляет 35 процентов от общего количества проведенных проверок.

Рисунок 1 - Структура внешних проверок качества в разрезе СРОА в 2014 году[20]

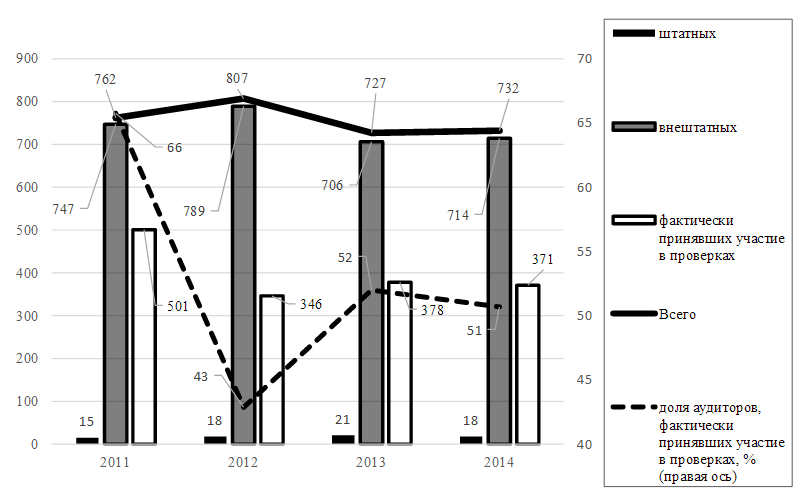

Несмотря на то, что по сравнению с 2010 г., общее количество контролеров качества в СРОА в 2014 г. практически не изменилось (732 человека против 762 человек), значительно уменьшилась доля тех контролеров, которые приняли участие в проверках. В 2010 г. этот показатель составил 66 процентов, в 2014 г. уменьшился до 51 процента (рисунок 2).

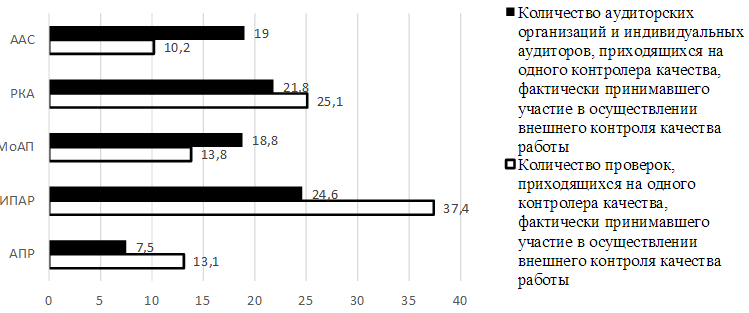

Что касается результативности проверок, то в 2014 г. наиболее результативными показали себя контролеры качества СРОА ИПАР - на одного контролера этой СРОА, принимавшего участие в проверке, приходилось 37 проведенных проверок (рисунок 3).

Не внушает оптимизма динамика количества аудиторских организаций и аудиторов, отклоняющихся от проверки (рисунок 4).

Рисунок 2 - Динамика количества контролеров качества, человек[21]

Рисунок 3 - Результативность деятельности контролеров качества в 2014 году[22]

Количество организаций, избегающих внешних проверок качества увеличилось в 2014 г. по сравнению с 2010 г. более, чем в два раза. Традиционно невысоким, менее одного процента, остается количество «уклонистов» среди аудиторов, однако тенденция роста этого показателя также не внушает оптимизма - за исследуемый период он увеличился в десять раз.

Рисунок 4 - Динамика доли аудиторов и аудиторских организаций, уклонившихся от проверки[23]

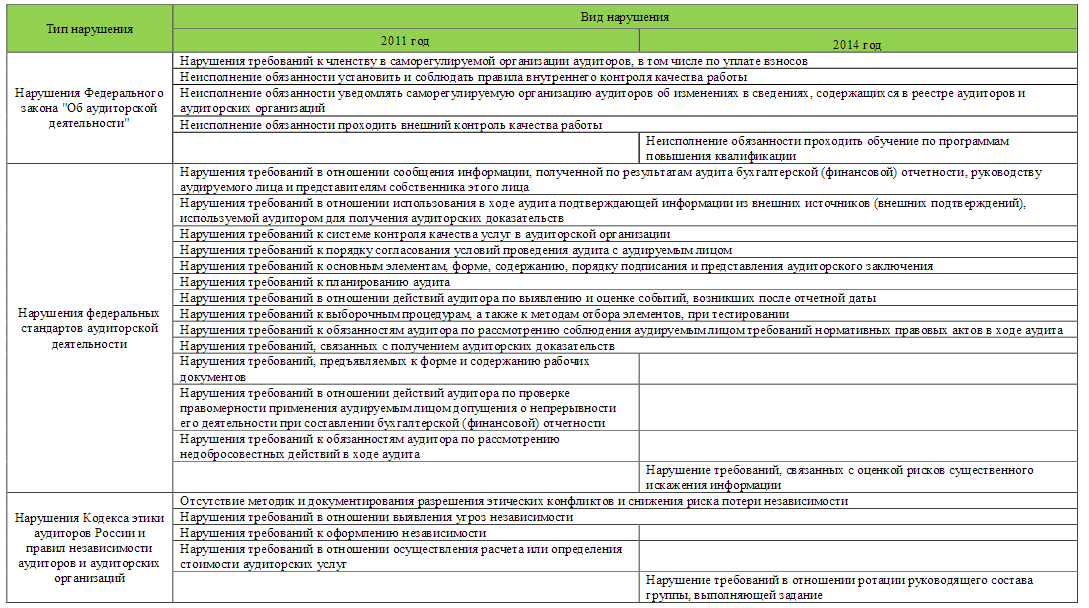

По результатам проведенных саморегулируемыми организациями внешних проверок качества в последние пять лет выявлены следующие нарушения (Приложение 1):

1. Нарушение требований к членству в СРОА, в том числе по уплате взносов и по уведомлению своей саморегулируемой организации об изменениях в Реестре.

2. Неисполнение обязанностей по соблюдению внутреннего контроля качества и уклонение от прохождения внешнего контроля.

3. Нарушение процедур планирования аудита, сбора аудиторских доказательств и надлежащего документирования результатов аудита.

4. Отсутствие методик определения и снижения риска потери независимости, нарушение требований по его выявлению, документированию и снижению.

5. Уклонение от прохождения обучения по программам повышения квалификации.

По результатам проведенных проверок в 2014 г. наиболее серьезные меры воздействия приняты СРОА ИПАР: семь решений о приостановлении членства в СРОА и три — об исключении из членов СРОА. Остальные СРОА ограничились штрафами, предписаниями, обязывающими устранить нарушения и предупреждениями о недопустимости нарушений (таблица 2).

Таблица 2

Меры воздействия, принятые по результатам проверок качества в 2014 г. саморегулируемыми организациями аудиторов[24]

|

Предписания, обязывающие |

Предупреждения о |

Штрафы |

Приостановление членства в СРО |

Исключение из членов СРО |

|

|

АПР |

0 |

2 |

1 |

0 |

2 |

|

ИПАР |

44 |

20 |

0 |

7 |

3 |

|

МоАП |

1 |

35 |

1 |

0 |

0 |

|

РКА |

2 |

8 |

0 |

0 |

0 |

|

ААС |

1 |

23 |

0 |

0 |

0 |

Из рисунка 5, на котором представлена структура мер воздействия, принятых СРОА по результатам проверок в 2014 г., видно, что наибольшая доля мер приходится на предупреждения о недопустимости нарушений (почти шестьдесят процентов из общего количества). Минимальная доля приходится на штрафы — они составляют один процент от общего количества понесенных наказаний.

Рисунок 5 - Структура мер воздействия, принятых СРО по результатам проверок в 2014 г.

Проведенное исследование позволяет сделать вывод о том, что, несмотря на достигнутый прогресс в сфере внешнего контроля качества, у саморегулируемых организаций аудиторов имеется достаточно перспектив для развития в исследуемой области.

Выводы

Аудит - это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетность. Аудит подразделяется на два вида - обязательный и инициативный. Необходимость обязательного аудита определяется Федеральным законом «Об аудите и аудиторской деятельности», а инициативный проводится по решению руководителей организации или ее учредителей для того, чтобы выявить какие-либо недостатки в бухгалтерской (финансовой) отчетности, снизить налоговые риски, провести финансовый анализ предприятия.

Функции государственного регулятора аудиторской деятельности осуществляет Министерство финансов Российской Федерации; эти функции заключаются в следующем: выработка государственной политики в данной сфере; нормативно-правовое регулирование; ведение государственного реестра саморегулируемых организаций аудиторов и контрольного экземпляра реестра аудиторов и аудиторских организаций; анализ состояния рынка аудиторских услуг в России.

В России сформирована смешанная система регулирования, с одной стороны, базирующаяся на государственном регулировании, а с другой - предоставляющая широкие полномочия саморегулируемым организациям аудиторов, что позволяет говорить о ее сходстве с континентальной моделью. Полномочия, закрепленные государством за СРОА, свидетельствуют о признании роли института самоуправления в аудиторской деятельности и должны способствовать экономии ресурсов государства.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

Глава 2. Тенденции развития и проблемы аудиторской деятельности в Российской Федерации

2.1. Показатели развития аудиторской деятельности в России

По состоянию на 1 января 2016 г. в сфере аудиторской деятельности

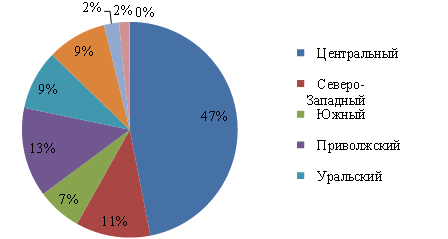

задействовано 4,4 тыс. аудиторских организаций и 21,5 тыс. аудиторов, в том числе 0,7 тыс. индивидуальных аудиторов. Основное количество аудиторских организаций и аудиторов сосредоточено в Центральном, Приволжском и Северо-Западном округах. Более 80,0% аудиторских организаций осуществляют деятельность свыше пяти лет. Более 90% аудиторских организаций относятся к субъектам малого и среднего предпринимательства.

В 2015 г. аудиторские организации и индивидуальные аудиторы оказали услуг на общую сумму 56,1 млрд.руб. На протяжении 2011-2015 гг. отмечался ежегодный рост объема услуг, оказанных субъектами аудиторской деятельности (от 0,5 до 4,7 % в год). В указанном объеме услуг 49,2% приходится на услуги по проведению аудита бухгалтерской (финансовой) отчетности организаций, 4,0% - на сопутствующие аудиту услуга, 46,8% - на прочие связанные с аудиторской деятельностью услуги[25].

Рынок аудиторских услуг характеризуется стабильно высокой концентрацией деятельности. На долю первых 50 аудиторских организаций по величине дохода приходится порядка 65% объема оказанных услуг, порядка 14,9 % обслуживаемых клиентов, в том числе 28,5% общественно-значимых клиентов. Аудиторские организации, расположенные в Москве (35,4 % общего количества аудиторских организаций), обеспечивают порядка 79% общего объема оказанных услуг по проведению аудита[26].

Рисунок 6 - Территориальная структура распределения

аудиторских организаций в России в 2015 г. [27]

Таким образом, к 2016 г. в стране сформирован и функционирует институт аудита, соответствующий, в основном, современной международно признанной модели организации и регулирования аудиторской деятельности. Свидетельством такого соответствия стало, в частности, присоединение российской стороны к Международному форуму независимых регуляторов аудиторской деятельности в марте 2016 г.

Таблица 3

Лидеры организаций, предоставляющих аудиторские услуги, по итогам 2015 года[28]

|

Место по итогам |

Аудиторско-консалтинговая группа, объединение, аудиторская компания |

Выручка от аудиторских |

|

1 |

KPMG |

6071414 |

|

2 |

PwC |

4886098 |

|

3 |

БДО Юникон |

2096357 |

|

4 |

ФинЭкспертиза |

1933140 |

|

5 |

Деловой Профиль (GG1) |

1366716 |

|

6 |

HLB Russian Group |

1080464 |

|

7 |

Развитие бизнес-систем |

1051753 |

|

8 |

Интерком-Аудит |

1041681 |

|

9 |

2К |

679934 |

|

10 |

РСМ Русь |

643415 |

99% всех российских компаний проверяют подавляющее количество отечественных аудируемых лиц, но их доля в доходах от аудита не сопоставима с гигантами аудиторского бизнеса. Безусловно, невозможно сравнить объем необходимых аудиторских процедур при проведении аудита общественно значимых и иных крупных аудируемых лиц и небольших организаций. Однако сложившийся резкий разрыв в доходности крупных и малых (и средних) аудиторских организаций является дестабилизирующим фактором, препятствующим равноценной конкуренции среди аудиторских организаций различного масштаба. В такой ситуации многие малые и средние аудиторские организации вынуждены бороться за свое сохранение путем сокращения издержек и предложения клиентам демпинговых цен, прямым следствием чего является низкое качество аудита, что совсем не отвечает интересам пользователей финансовой отчетности и общества в целом[29].

Малым и средним предприятиям, особенно во время кризиса, трудно сохранять позиции, приходится сокращать цены на услуги, что сказывается на качестве работы[30]. Существенное влияние на конкуренцию оказывает «Большая четверка» аудиторских компаний, в которую входят Deloitte Touche Tohmatsu, PncewaterhouseCoopers (PwC), KPMG, Ernst & Young. Практически все крупнейшие российские предприятия обращаются для проведения аудита именно к этим компаниям, так как это престижно и привлекательно для инвесторов, а также считается, что представители «Большой четверки» оказывают услуги высочайшего качеств. Данное предложение соответствует действительности – «Большая четверка» дает возможность свои

работникам получать различные сертификаты, проходить обучение по программам международной квалификации, посещать курсы иностранных языков, а также организовывает множество локальных тренингов, то есть осуществляет значимый вклад в развитие профессиональных знаний и навыков своего персонала[31]. Небольшие аудиторские компании не располагают финансовыми ресурсами для существенного повышения качества оказываемых услуг. Таким образом, рынок аудиторских услуг в России можно назвать монополизированным. В связи с этим необходима разработка и осуществление мер по поддержке малых российских аудиторских организаций, а также повышение качества аудиторских услуг[32].

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

2.2. Проблемы аудиторской деятельности в России

Анализ состояния аудиторской деятельности и новых вызовов экономического развития выявил следующие основные проблемы развития аудиторской деятельности.

1. Ситуация на рынке аудиторских услуг в большой степени определяется общими экономическими условиями в стране. Среди основных факторов,

оказывающих негативное влияние на данный сегмент рынка, — состояние деловой и инвестиционной среды, в том числе сокращение притока новых клиентов и отток имеющихся клиентов; малые бюджеты на привлечение аудиторов и консультантов у клиентов; снижение или, как минимум, фиксация на неизменном уровне цен на аудиторские и консультационные услуги; снижение платежеспособности клиентов; ценовой демпинг; сложившаяся практика проведения конкурсов по закупкам аудиторских услуг[33].

2. По-прежнему низким остается уровень востребованности аудиторских

услуг. Основными причинами этого являются: недооценка субъектами

экономической деятельности, собственниками и инвесторами ценности аудиторских услуг: отсутствие интереса к аудиторскими услугам, отличным от обязательного аудита, со стороны государства; ограниченный круг услуг, предлагаемых аудиторскими организациями и индивидуальными аудиторами[34]. Экономические субъекты в большинстве случаев продолжают рассматривать аудит как излишнее административное обременение, навязываемое государством[35]. На состояние института аудита отрицательное воздействие оказывают также предпринимаемые в последнее время попытки необоснованного сужения деятельности, традиционно осуществляемой аудиторскими организациями, аудиторами. При этом аудиторское сообщество, в частности саморегулируемые организации аудиторов, и государственные органы не предпринимают активные целенаправленные действия по разъяснению значения и ценности аудиторских услуг для эффективного ведения экономической деятельности и устойчивого развития финансовой системы пользователям бухгалтерской (финансовой) отчетности, потребителям аудиторских услуг и лицам, заинтересованным в этих услугах[36].

3. Отрицательно сказывается на состоянии и развитии института аудита

несовершенство системы правовых и иных регулирующих актов, в том числе

нестабильность законодательства, затрагивающего аудиторскую деятельность, несогласованность отдельных норм его, недооценка роли и значения форм регулирования аудиторской деятельности, отличных от издания нормативных правовых актов. В последнее время наметилась тенденция излишней формализации правил аудиторской деятельности, что противоречит характеру этой деятельности и общепризнанной международной практике регулирования на основе принципов, в частности, зафиксированных в международных стандартах аудита, а также дискредитирует институт профессионального мнения аудитора[37].

4. Негативное влияние на развитие аудиторской деятельности оказывает ряд институциональных проблем аудиторской профессии. Среди них - низкая активность участия аудиторских организации и аудиторов в деятельности саморегулируемых организаций аудиторов, членами которых они являются; недостаточный уровень корпоративного управления в саморегулируемых организациях аудиторов; нацеленность саморегулируемых организаций аудиторов на решение, главным образом, узких корпоративных вопросов и задач, не имеющих общественного значения; недостаточность финансовой базы саморегулируемых организаций аудиторов, не позволяющая вести полноценную методическую, исследовательскую деятельность, оказывать поддержку своим членам; неоправданная конкуренция между саморегулируемыми организациями аудиторов[38].

5. Одной из наиболее значимых причин низкого уровня доверия рынка к

аудиторскому мнению продолжает оставаться недостаточный уровень квалификации аудиторов[39]. Действующая система профессиональной аттестации аудиторов не ориентирована в должной степени на достижение претендентами на получение квалификационного аттестата аудитора необходимого уровня компетентности, позволяющего на практике демонстрировать способность к выполнению стоящих перед профессией задач в соответствии со стандартами аудиторской деятельности. Система непрерывного повышения квалификации аудиторов во многих случаях носит формальный характер, не ориентирована на уровни квалификации, предусмотренные профессиональным стандартом «Аудитор». Саморегулируемые организации аудиторов не обеспечивают необходимый количественный и качественный уровень преподавательских кадров для обучения аудиторов по программам повышения квалификации и не осуществляют должный контроль организации повышения квалификации аудиторов[40].

6. В последние годы наблюдается падение престижа аудиторской профессии. В определенной степени данное явление порождено влиянием обшей

экономической ситуации на аудиторский рынок. В то же время не создана

действенная система мотивации наиболее профессиональных и опытных работников с целью сохранения их в аудиторской профессии. На крайне низком уровне находится заинтересованность молодых специалистов в получении аудиторской профессии[41].

7. Существенным недостатком внешнего контроля качества работы субъектов аудиторской деятельности остается использование формальных

подходов. Одной из причин этого является ограниченность правовых возможностей контролирующих органов по реализации содержательных подходов к оценке рисков аудиторской деятельности и деятельности конкретных субъектов в целом[42].

8. Несмотря на активизацию в последние годы международного

сотрудничества в сфере аудита, уровень вовлеченности российской аудиторской профессии в международную деятельность остается низким. Участие

саморегулируемых организаций аудиторов в Международной федерации

бухгалтеров в большинстве случаев является номинальным. Российское аудиторское сообщество практически не принимает участие в работе по совершенствованию системы международных стандартов в сфере аудиторской деятельности. Невысоким остается уровень сотрудничества с профессиональными институтами аудиторов стран Евразийского экономического союза (ЕАЭС) и СНГ[43].

Выводы.

В настоящее время в России сформирован и функционирует институт аудита, соответствующий, в основном, современной международно признанной модели организации и регулирования аудиторской деятельности. Свидетельством такого соответствия стало, в частности, присоединение российской стороны к Международному форуму независимых регуляторов аудиторской деятельности в марте 2016 г.

Однако, в развитии аудиторской деятельности существует ряд проблем:

1) ситуация на рынке аудиторских услуг в большой степени определяется общими экономическими условиями в стране;

2) остается низким уровень востребованности аудиторских услуг;

3) отрицательно сказывается на состоянии и развитии института аудита

несовершенство системы правовых и иных регулирующих актов, в том числе

нестабильность законодательства, затрагивающего аудиторскую деятельность, несогласованность отдельных норм его, недооценка роли и значения форм регулирования аудиторской деятельности, отличных от издания нормативных правовых актов;

4) негативное влияние на развитие аудиторской деятельности оказывает ряд институциональных проблем аудиторской профессии: низкая активность участия аудиторских организации и аудиторов в деятельности саморегулируемых организаций аудиторов, членами которых они являются; недостаточный уровень корпоративного управления в саморегулируемых организациях аудиторов; нацеленность саморегулируемых организаций аудиторов на решение, главным образом, узких корпоративных вопросов и задач, не имеющих общественного значения; недостаточность финансовой базы саморегулируемых организаций аудиторов, не позволяющая вести полноценную методическую, исследовательскую деятельность, оказывать поддержку своим членам; неоправданная конкуренция между саморегулируемыми организациями аудиторов;

5) недостаточный уровень квалификации аудиторов; падение престижа аудиторской профессии;

6) использование формальных подходов во внешнем контроле качества работы субъектов аудиторской деятельности;

7) низкий уровень вовлеченности российской аудиторской профессии в международную деятельность.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

Глава 3. Пути развития аудиторской деятельности в России

3.1. Совершенствование основ функционирования рынка аудиторских услуг и системы его регулирования

Определяющим условием дальнейшего развития института аудита является совершенствования основ функционирования рынка аудиторских услуг и поддержание его стабильности. Решение вопросов содержательного наполнения и границ аудиторской деятельности, конкуренции в этом сегменте рынка - взаимодействия аудиторского сообщества с сообществом пользователей аудиторских услуг является критическим для повышения качества аудиторских услуг, конкурентоспособности субъектов аудиторской деятельности, престижа аудиторской профессии[44]. При этом институт аудита должен развиваться в тесной связи с развитием бухгалтерского учета, корпоративной отчетности, а также системы корпоративного управления[45].

В целях совершенствования основ функционирования рынка аудиторских услуг необходимо осуществить:

- актуализацию содержательного наполнения аудиторской деятельности исходя из современных потребностей заказчиков аудиторских услуг, уровня развития науки и практики аудиторской деятельности, в том числе посредством расширения предмета аудиторской деятельности, определения новых направлений аудита, пересмотра состава аудиторских услуг;

- поэтапное введение расширенного формата аудиторского заключения по результатам аудита бухгалтерской (финансовой) отчетности для разных групп аудируемых лиц;

- диверсификацию оказываемых субъектами аудиторской деятельности

услуг, востребованных экономическими субъектами, повышение квалификации аудиторов в сфере оказания услуг, отличных от традиционного аудита бухгалтерской (финансовой) отчетности; - увеличение объема дополнительной работы, выполняемой аудиторскими организациями при проведении аудита бухгалтерской (финансовой) отчетности кредитных и некредитных финансовых организаций, в частности, введение проверки заявлений руководства таких организаций об эффективности созданных и поддерживаемых ими систем внутреннего контроля (на основе нормативно установленных критериев создания таких систем) [46];

- введение проверки аудиторскими организациями соответствия деятельности публичных акционерных обществ их стратегическим документам;

- совершенствование технологии аудита бухгалтерской (финансовой) отчетности организаций и оказания других аудиторских услуг, в том числе посредством применения электронных технологий анализа данных, интенсификации процесса оказания аудиторских и связанных с ними услуг, в том числе посредством стандартизации аудиторских бизнес-процессов[47];

- повышение требований к аудиторским организациям, обслуживающим общественно-значимые организации;

- организацию и осуществление мониторинга практики применения профессионального стандарта «Аудитор»;

- совершенствование механизмов обеспечения имущественной ответственности членов саморегулируемых организаций аудиторов, в том числе законодательное закрепление права саморегулируемых организаций аудиторов выбирать способ имущественной ответственности[48];

- повышение эффективности государственного информационного ресурса бухгалтерской (финансовой) отчетности, включающего, в том числе, аудиторские заключения об этой отчетности (в случае проведения обязательного аудита);

- пересмотр сферы обязательного аудита бухгалтерской (финансовой) отчетности организаций, а также иных форм обязательной сертификации информации, проводимой в соответствии со стандартами аудиторской деятельности, исходя из общественных интересов, имея при этом в виду, что административные меры по увеличению количества аудируемых лиц, в том числе распространение требования обязательного аудита на новые виды экономической деятельности, могут привести к дискредитации института аудита, росту недобросовестной конкуренции на рынке аудиторских услуг;

- усиление административной ответственности экономических субъектов за уклонение от проведения обязательного аудита их бухгалтерской (финансовой) отчетности[49].

Создание условий для добросовестного поведения на рынке

аудиторских услуг и активное противодействие недобросовестным субъектам аудиторской деятельности позволят укрепить доверие к аудиторскому рынку, повысить устойчивость субъектов аудиторской деятельности и престиж аудиторской профессии, а также будут способствовать обеспечению справедливой конкуренции на рынке аудиторских услуг, его стабильному функционированию и развитию[50].

В целях развития системы обязательных требований к субъектам аудиторской деятельности необходимо:

- совершенствовать законодательство Российской Федерации об аудиторской деятельности, в том числе обеспечить соответствие федеральных законов и иных нормативных правовых актов, содержащих нормы, регулирующие аудиторскую деятельность, Федеральному закону «Об аудиторской деятельности»;

- завершить принятие нормативных правовых актов, обеспечивающих признание документов международных стандартов аудита для применения на территории Российской Федерации, а также совершенствовать текст этих стандартов на русском языке, организовать систему внесения изменений в них и поддерживать их в актуальном состоянии;

- укреплять обеспечивающий основу взаимоотношений субъектов аудиторской деятельности и аудируемых лиц институт аудиторской тайны, имея при этом в виду общественную значимость услуг, оказываемых этими субъектами;

- обеспечить систематическую актуализацию правил независимости аудиторов и аудиторских организаций и кодекса профессиональной этики аудиторов в соответствии с этическими стандартами, принимаемыми Международной федерацией бухгалтеров;

- обеспечить предсказуемость регулирования аудиторской деятельности на основе широкого общественного обсуждения инициатив в данной сфере[51].

3.2.Развитие институтов аудиторской профессии и аудиторского рынка

Основным институтом аудиторской профессии являются саморегулируемые организации аудиторов. При определении места и роли этого института необходимо исходить из того, что в сфере аудиторской деятельности действуют единые международные стандарты аудита, единые этические стандарты и правила независимости, единая система профессиональной аттестации. В связи с этим, а также принимая во внимание отечественный опыт, международную практику и международные обязательства Российской Федерации, деятельность этого института должна быть сосредоточена на следующих основных вопросах: методическая, юридическая и техническая помощь членам, подготовка и повышение квалификации аудиторов, контроль качества работы членов, участие в обсуждении государственной политики в сфере аудиторской деятельности, применение мер воздействия к членам, научные исследования, просветительская, разъяснительная и информационная работа, поддержание связей с пользователями аудиторских услуг и деловым сообществом, создание и поддержание положительного имиджа аудиторской профессии[52].

Дальнейшее укрепление института аудиторской профессии предполагает:

- активизацию участия субъектов аудиторской деятельности в деятельности саморегулируемых организаций аудиторов, членами которых они являются;

- сохранение возможности объединения в одной саморегулируемой организации аудиторов аудиторских организаций и аудиторов;

- совершенствование корпоративного управления в саморегулируемых

организациях аудиторов, в частности, посредством повышения роли независимых членов коллегиальных органов управления систематической ротации членов коллегиальных и исполнительных органов управления[53]; - упорядочение работы саморегулируемых организаций аудиторов по рассмотрению жалоб на действия (бездействие) их членов;

- укрепление финансовой базы саморегулируемых организаций аудиторов;

- расширение членской базы саморегулируемых организаций аудиторов за счет представителей связанных (смежных) видов экономической деятельности при условии обеспечения в деятельности органов управления таких организаций независимости аудиторских организаций и аудиторов при осуществлении органами управления функций, непосредственно связанных с аудиторской деятельностью;

- осуществление мер, направленных на привлечение молодежи в аудиторскую профессию, в частности, посредством активного сотрудничества с соответствующими высшими учебными заведениями;

- совершенствование работы единой аттестационной комиссии, в том числе усиление подотчетности исполнительного органа управления коллегиальному органу управления при одновременном сохранении независимости первого в вопросах организации и проведения квалификационного экзамена, введение ротации членов коллегиального и исполнительного органов управления[54].

В целях развития институтов аудиторского рынка необходимо укрепление органов независимого от аудиторской профессии регулирования аудиторской деятельности и надзора за ней, а также активное привлечение представителей пользователей бухгалтерской (финансовой) отчетности, заказчиков аудиторских услуг и иных лиц, заинтересованных в этих услугах, к участию в деятельности этих органов[55].

С целью повышения прозрачности процедур регулирования аудиторской

деятельности и уровня информированности участников рынка аудиторских услуг о подготавливаемых и принимаемых решениях по вопросам регулирования аудиторской деятельности, должна быть внедрена федеральная информационная система регулирования аудиторской деятельности[56]. Эта система призвана обеспечить, среди прочего, возможность интеграции информационных ресурсов участников рынка аудиторских услуг, исключение дублирования процедур сбора и обработки информации, переход на электронный юридически значимый документооборот, максимально полное раскрытие информации о регулируемой сфере деятельности, создание площадки для обсуждения вопросов, касающихся развития института аудита, текущих проблем, ожиданий и пожеланий участников рынка.

3.3. Развитие системы мониторинга и надзора аудиторской деятельности, а также мер ответственности

Одним из важнейших факторов обеспечения качества аудиторских услуг

должна стать действенная система мониторинга и надзора в аудиторской

деятельности, а также система мер ответственности аудиторских организаций, аудиторов. В основе построения этой системы - подконтрольность всех субъектов аудиторской деятельности; единство принципов осуществления надзора и требований к его организации; сочетание форм и методов надзора; единство подходов к квалификации выявляемых нарушений и недостатков и применению мер ответственности. В эту систему должны быть включены все рыночные механизмы контроля: внутрифирменный контроль; контроль внутри профессии; независимый от аудиторской профессии контроль[57].

Внутрифирменный контроль должен осуществляться аудиторскими

организациями и индивидуальными аудиторами в отношении качества оказываемых ими аудиторских услуг. Цель развития внутрифирменного контроля — выявление и оценка рисков осуществления аудиторской деятельности, предотвращение нарушений требований и правил аудиторской деятельности, своевременное выявление недостатков в организации оказания аудиторских услуг, принятие надлежащих мер реагирования[58]. Для реализации этой цели необходимо:

- осуществить переход от формального контроля к контролю по существу;

- обеспечить обучение и систематическое повышение квалификации работников аудиторских организаций, индивидуальных аудиторов, вовлеченных в осуществление внутрифирменного контроля качества работы;

- усилить методическую поддержку субъектов аудиторской деятельности, прежде всего, малых и средних аудиторских организаций, индивидуальных аудиторов по вопросам организации и осуществления ими внутрифирменного контроля качества работы;

- организовать систематическое обобщение опыта организации и осуществления аудиторскими организациями, индивидуальными аудиторами внутрифирменного контроля качества работы, а также распространение лучшей практики в этой сфере[59].

В целях развития контроля качества работы субъектов аудиторской

деятельности внутри профессии (контроль, осуществляемый саморегулируемыми организациями аудиторов) необходимо:

- повысить его результативность, в том числе посредством перехода от формального контроля к контролю по существу, расширения практики применения риск-ориентированного подхода при планировании контрольной деятельности, увеличения объема информации, раскрываемой по результатам контрольных мероприятий;

- расширить практику осуществления саморегулируемыми организациями аудиторов мониторинга деятельности своих членов в целях выявления рисков нарушения ими правил аудиторской деятельности и предотвращения таких нарушений;

- осуществить унификацию методик проведения внешнего контроля качества работы аудиторских организаций, аудиторов, принятых саморегулируемыми организациями аудиторов[60];

- развивать дифференцированные контрольные подходы в отношении разных групп членов саморегулируемых организаций аудиторов;

- обеспечить систематическое обучение и повышение квалификации штатных и нештатных контролеров качества саморегулируемых организаций аудиторов;

- осуществить меры, направленные на противодействие уклонению субъектов аудиторской деятельности от прохождения внешнего контроля качества работы;

- разработать и внедрить систему показателей результативности работы саморегулируемых организаций аудиторов по осуществлению внешнего контроля качества работы их членов;

- усилить контроль организации и осуществления саморегулируемыми

организациями аудиторов внешнего контроля качества работы их членов[61].

Независимый от аудиторской профессии контроль качества работы

субъектов аудиторской деятельности осуществляется пользователями бухгалтерской (финансовой) отчетности, заказчиками аудиторских услуг, иными лицами, заинтересованными в этих услугах государственными органами, средствами массовой информации, общественностью[62]. В целях развития этого контроля необходимо:

- повысить результативность деятельности уполномоченного надзорного органа, в том числе посредством ориентации на контроль по существу, расширения практики применения риск-ориентированного подхода при планировании контрольной деятельности, распространения контрольных действий на результаты дополнительной работы, выполняемой аудиторскими организациями при проведении аудита бухгалтерской (финансовой) отчетности общественно-значимых организаций, увеличения объема информации, раскрываемой по результатам контрольных мероприятий[63];

- уточнить круг аудиторских организаций, качество работы которых

подлежит контролю уполномоченным надзорным органом, имея в виду ограничение его аудиторскими организациями, обслуживающими общественно-значимые организации; - усилить взаимодействие уполномоченного надзорного органа с Банком России, государственной корпорацией «Агентство по страхованию вкладов», Росимуществом;

- обеспечить взаимодействие Банка России с аудиторскими организациями, оказывающими аудиторские услуги организациям, в отношении которых он осуществляет контроль и надзор;

- принять меры по совершенствованию нормативной правовой базы и

практики проведения уполномоченным надзорным органом контрольных

мероприятий в отношении аудиторских организаций, проаудированная которыми бухгалтерская (финансовая) отчетность подлежит перевыпуску, в том числе на основании информации Банка России, государственной корпорации «Агентство по страхованию вкладов», средств массовой информации, государственных органов.

Для преодоления формальных подходов при осуществлении внешнего

контроля качества работы субъектов аудиторской деятельности необходимо

последовательное внедрение механизма профессионального суждения

контролирующего органа по отдельным вопросам деятельности проверяемых

аудиторских организаций, аудиторов при одновременном обеспечении контроля за процедурой принятий решений контролирующим органом[64]. В числе приоритетных вопросов внешнего контроля качества работы субъектов аудиторской деятельности должны быть: результативность внутреннего контроля качества работы, полнота выявления и обоснованность оценки рисков деятельности аудируемого лица, адекватность уровня существенности, достаточность и надлежащий характер выполненных аудиторских процедур и полученных аудиторских доказательств, обоснованность выводов, представленных в аудиторском заключении (отчете), проявленный профессиональный скептицизм, соблюдение требования независимости.

Выводы

Определяющим условием дальнейшего развития института аудита является совершенствования основ функционирования рынка аудиторских услуг и поддержание его стабильности. Решение вопросов содержательного наполнения и границ аудиторской деятельности, конкуренции в этом сегменте рынка - взаимодействия аудиторского сообщества с сообществом пользователей аудиторских услуг является критическим для повышения качества аудиторских услуг, конкурентоспособности субъектов аудиторской деятельности, престижа аудиторской профессии.

Одним из важнейших факторов обеспечения качества аудиторских услуг

должна стать действенная система мониторинга и надзора в аудиторской

деятельности, а также система мер ответственности аудиторских организаций, аудиторов. В основе построения этой системы - подконтрольность всех субъектов аудиторской деятельности; единство принципов осуществления надзора и требований к его организации; сочетание форм и методов надзора; единство подходов к квалификации выявляемых нарушений и недостатков и применению мер ответственности.

Одной из острых проблем является низкое качество аудита. Для ее преодоления требуется усиление внешнего и внутреннего контроля, а также повышение ответственности самих аудиторов. Ответственность за проведение внешнего контроля полностью должна быть возложена на СРОА, которые располагают необходимыми для этого возможностями.

Преодоление негативных тенденций и обеспечение поступательного развития аудиторской деятельности требуют введения на законодательном уровне финансовой ответственности за уклонение от проведения обязательного аудита; ведения борьбы с демпинговыми ценами на аудит; принятия и исполнения комплекса мер по поддержке малых и средних аудиторских

организаций.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.

контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг. Для достижения цели необходимо решить ряд задач: исследовать понятие, виды аудиторской деятельности и особенности ее регулирования в России; рассмотреть организацию внешнего контроля качества работы аудиторов; провести анализ рынка аудиторских услуг в России, выявить тенденции его развития; выявить проблемы развития аудиторской деятельности в России; определить направление развития и укрепления рынка аудиторских услуг.