Аудиторская деятельность как вид предпринимательства: общая характеристика ( Основные положения об организационно-правовых формах осуществления аудиторской деятельности в РФ)

Содержание:

Введение

Неотъемлемым элементом рыночного хозяйства и инфраструктуры рыночной экономики в целом является развитие и функционирование рынка аудиторских услуг. Как и всякий институт и все что когда-либо зарождалось и создавалось, институт аудита так же имеет свою историю. Путь становления аудита как профессиональной деятельности прослеживается не столь долгий. Аудит в нынешнем понимании стал формироваться в 19 веке в Великобритании в связи с мощным развитием рыночных отношений. Данный факт сопровождался массовым банкротством компаний, в виду чего возникла необходимость создания особой организационной формы контроля. В последние годы в нашей стране термин «аудит» употребляется весьма широко и связан с различными видами деятельности экономических субъектов. Подобная популярность связана с тем, что аудит являясь профессиональной предпринимательской деятельностью, затрагивает большое количество сфер общественной жизни. Так, к примеру, в мировой практике встречается множество видов аудита, исходя из сферы деятельности экономического субъекта: экологический, санитарно-эпидемиологический аудит, маркетинговый, контрактный, социальный, банковский и др., каждый из которых имеет свои цель и задачи. Следовательно, и специализация аудиторов сегодня должна строиться на основе отраслевой специфики и видов аудируемой отчетности.

В условиях современной экономики России повышается спрос на аудиторские услуги, что способствует стремительному развитию рынка аудиторских услуг. Существуют различные точки зрения определения понятия аудиторская деятельность. Юридическая литература подчёркивает, что аудиторская деятельность - это особая форма контроля. Экономическая литература указывает на то, что данная деятельность - исключительно предпринимательская. Не смотря на разные подходы к определению понятия аудиторская деятельность, многие учёные сходятся во мнении, что это деятельность по проведению независимой проверки финансовой отчетности в целях выражения мнения о ее достоверности. Несмотря на это, законодатель четко сформировал понятие аудиторской деятельности в Федеральном законе №307-ФЗ «Об аудиторской деятельности». Согласно данному ФЗ, аудиторская деятельность это деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.[1]

Актуальность данной работы заключается в том, что в настоящее время своеобразным гарантом достоверности бухгалтерской отчетности является аудит. И согласно постановлению Конституционного Суда Российской Федерации от 01.04.2003 N 4-П бухгалтерский учет является одной из конституционных гарантий единого рынка, единства экономического пространства как одной из основ конституционного строя Российской Федерации. Необходимо принять во внимание тот факт, что на сегодняшний день сфера аудиторской деятельности стоит на пути реформирования и инноваций, нормативно-правовая база расширяется, вносятся изменения в существующее законодательство. Так, с 2017 года Приказ Минфина России от 24.10.2016 N 192н (ред. от 30.11.2016) "О введении в действие международных стандартов аудита на территории Российской Федерации", обязательными стандартами, регулирующими аудиторскую деятельности вместо применявшихся ранее ФП(С)АД, стали утвержденные Минфином МСА (международные стандарты аудита). Обязанность применения МСА в обязательном порядке аудиторскими организациями и частными аудиторами в своей деятельности установлена в статье 7 Федерального закона от 30.12.2008 N 307-ФЗ (ред. от 01.05.2017) «Об аудиторской деятельности». Помимо этого, еще можно указать, что аудиторская деятельность сопряжена в аудиторским и вообще с предпринимательским риском невыявления ошибки в бухгалтерской отчетности экономического субъекта. Поэтому можно рассматривать правовое регулирование аудиторской деятельности и в сторону дополнения норм в отношении страхования ответственности аудитора. Более обширное исследование и изучение данной области, формирование понятий об аудиторской деятельности в сознании общества, о субъектах и целях этой предпринимательской деятельности является приоритетным.

Цель данной работы - изучение и анализ правового регулирования аудиторской деятельности.

Объект - общественные отношения, складывающиеся в процессе осуществления аудита и сопутствующих аудиту услуг.

Предмет - нормы правового регулирования аудиторской деятельности.

Для достижения поставленной цели были утверждены следующие задачи:

- определить основные положения об организационно-правовых формах осуществления аудиторской деятельности в РФ

- выявить источники аудиторской деятельности и систему нормативно- правового регулирования;

- изучить требования, предъявляемые к осуществлению аудиторской деятельности;

- проанализировать особенности проведения аудиторской проверки

При написании данной работы были использованы метод анализа, метод обобщения, дедукция и формально-юридический метод.

Структура работы представляет собой следующее: введение, две главы, разделенные на параграфы, заключение, список используемых источников.

1. Общая характеристика аудиторской деятельности

1.1 Основные положения об организационно-правовых формах

осуществления аудиторской деятельности в РФ

Аудит является далеко не единственной формой осуществления контроля в России, но одной из основных. Потому рассматривая этот аспект, необходимо начать с изучения истории зарождения аудиторской деятельности как одной из разновидности предпринимательской деятельности. Условно аудиторскую деятельность можно разделить на первое, проведение аудита и на второе это оказание сопутствующих аудиту услуг. В литературе встречается достаточно большое количество версий о том, где же впервые появилась аудиторская деятельность и аудит как таковой. Аудит (в переводе «слушающий») имеет достаточно большую историю. Некоторые ученые считают, что к стране, ставшей родоначальником аудита, можно отнести Англию. Именно в этом государстве в 1844 году был принят закон «Об акционерных компаниях». Указанный закон гласил о том, что правления акционерных компаний обязаны были приглашать не реже одного раза в год специального человека для проверки бухгалтерских счетов и отчета перед акционерами. Кандидат экономических наук Буткова считает: «Что подобное требование было обусловлено тем, что в середине XIX века в Англии стало возникать множество акционерных обществ, среди владельцев которых было много нечистых на руку дельцов, показывающих высокую прибыль и обещавших хорошие дивиденды. Это поднимало биржевой курс акций, при достижении максимальной цены акции продавались, а их покупатели впоследствии разорялись».[2] Один немецкий юрист Р. Йеринг (1818 - 1892) уточнил по данному вопросу, «что все войны, вместе взятые не нанесли столько ущерба, сколько акционерные общества. Таким образом, разоренным акционерам была необходима защита, а потенциальным инвесторам и существующим акционерам - достоверная информация о состоянии дел в компаниях».[3]

В 1862 году в Англии был принят закон, регулирующий аудиторскую деятельность. В 1880 году был основан институт присяжных бухгалтеров в Англии и Уэльсе, в функции которого входила большая методическая работа, разработка учетных и аудиторских стандартов, издание журнала «Accountants», где печатались материалы по аудиту. «В настоящее время в Англии аудиторами именуются любые специалисты в области контроля над достоверностью финансовой отчетности, в том числе и работающие в государственных органах. Естественно Англия была не единственной страной, развивающей институт аудита».

В 1932 году в Германии был создан Институт аудиторов, прекративший свое существование в 1941 году. По окончанию Второй мировой войны в Дюссельдорфе Институт аудиторов возобновил свою работу и в 1954 году переименован в институт аудиторов Германии, который осуществляет свою деятельность до сих пор.

Независимые аудиторские организации появились в России только в 1987 году, так как до этого контрольно-ревизионными функциями обладало исключительно государство. Это привело к некоторому отставанию данного института в России от прогресса в соседних странах. Нормативное регулирование деятельности аудиторских организаций не осуществлялось до 1993г, пока не был принят Указ Президента РФ от 22.12.1993 года №2263 «Об аудиторской деятельности» вместе с которым устанавливались временные правила аудиторской деятельности, который утратил свою силу. Второй попыткой придания данной деятельности правового характера было принятие ФЗ от 7.08.2001г. №119-ФЗ «Об аудиторской деятельности». Указанный закон как не удивительно, утратил силу с принятием нового специального нормативно-правового акта, регулирующего общественные отношения, связанные с осуществлением аудиторской деятельности: федеральный закон «Об аудиторской деятельности» № 307-ФЗ был принят 30 декабря 2008 года[4] и вступил в силу частично с 1 января 2009 года, полностью с 1 января 2011 года. Руководствуясь определением аудиторской деятельности предложенного Федеральным законом №307-ФЗ, можно сделать вывод о том, что в РФ существует две базовые организационно-правовые формы осуществления аудиторской деятельности. Первой такой формой является аудиторская организация (фирма). Законодателем указано, что в качестве аудиторских организаций могут выступать коммерческая организация, созданная в любой организационно-правовой форме, за исключением публичного акционерного общества, государственного или муниципального унитарного предприятия. К тому же, подобная фирма должна быть членом саморегулируемой организации аудиторов. А доля уставного (складочного) капитала коммерческой организации, принадлежащая аудиторам и (или) аудиторским организациям, должна быть не менее 51 процента.

Многие профессора экономических и юридических наук исследуя этот вопрос предлагали свои варианты решения этого вопроса. К примеру, А.С.Петренко установил, что «В качестве дополнительных критериев или требований для аудиторской фирмы могут выступать:

а) безупречная деловая репутация;

б) минимальное количество аудиторов, работающих по трудовому договору в подобной фирме, которое составляет не менее трех;

в) уплата взносов в саморегулируемую организацию аудиторов»;[5]

Следует уточнить, что такая коммерческая организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов. Законом предусмотрены некоторые временные ограничения относительно использования фирмой в своем наименовании слова "аудиторская", а также производные слова от слова "аудит", в течение трех месяцев с даты внесения записи о ней в Единый государственный реестр юридических лиц.

Ко второй организационной форме осуществления аудиторской деятельности относятся индивидуальные аудиторы. Как в Федеральном законе «Об аудиторской деятельности», так и в иных вытекающих из него нормативно - правовых актах, содержатся общие характеристики и критерии, определяющие индивидуального аудитора - как субъекта аудиторской деятельности. Аудитор - физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов. Физическое лицо признается аудитором с даты внесения сведений о нем в реестр аудиторов и аудиторских организаций. Аудитор, являющийся работником аудиторской организации на основании трудового договора между ним и аудиторской организацией, вправе участвовать в осуществлении аудиторской организацией аудиторской деятельности.

К еще одному ограничению, установленному законодательством для аудиторских организаций, индивидуальных аудиторов относится запрет на занятие или осуществление какой-либо иной предпринимательской деятельности, кроме проведения аудита и оказания сопутствующих аудиту услуг.

Что же законодатель подразумевает под услугами, сопутствующими аудиту. В комментариях к ФЗ №307 дается разъяснение данному перечню. Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие связанные с аудиторской деятельностью услуги, в частности:

- постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование; [6]

- налоговое консультирование, постановку, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций;

- управленческое консультирование, связанное с финансово-хозяйственной деятельностью, в том числе по вопросам реорганизации организаций или их приватизации;

- юридическую помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым вопросам, представление интересов доверителя в гражданском и административном судопроизводстве, в налоговых и таможенных правоотношениях, в органах государственной власти и органах местного самоуправления;

- автоматизацию бухгалтерского учета и внедрение информационных технологий;

- оценочную деятельность;

- разработку и анализ инвестиционных проектов, составление бизнес- планов;

- проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях;

- обучение в областях, связанных с аудиторской деятельностью.[7]

При изучении научной литературы в сфере экономики и бухгалтерского учета, можно выделить ряд прав и обязанностей для аудиторских организаций и индивидуальных аудиторов. При оказании аудиторских услуг аудиторская организация, индивидуальный аудитор вправе самостоятельно определять не только формы и методы оказания аудиторских услуг на основе стандартов аудиторской деятельности, но и количественный и персональный состав аудиторской группы, оказывающей аудиторские услуги. К их правам относится исследование в полном объеме документации, связанной с финансово-хозяйственной деятельностью аудируемого лица, а также проверка фактического наличия любого имущества, отраженного в этой документации;

Получать у должностных лиц аудируемого лица разъяснения и подтверждения в устной и письменной форме по возникшим в ходе оказания аудиторских услуг вопросам так же входит в перечень прав аудитора и аудиторской фирмы.

Кроме всего вышеперечисленного, они вправе отказаться от проведения аудита или от выражения своего мнения о достоверности бухгалтерской (финансовой) отчетности в аудиторском в случаях:

а) не предоставления аудируемым лицом всей необходимой документации;

б) выявления в ходе аудита обстоятельств, оказывающих либо способных оказать существенное влияние на мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица;

В права аудиторских организаций, частных аудиторов включено страхование ответственности за нарушение договора оказания аудиторских услуг и (или) ответственность за причинение вреда имуществу других лиц в результате осуществления аудиторской деятельности. К обязанностям аудиторских организаций, индивидуальных аудиторов следует отнести предоставление по требованию аудируемого лица обоснования замечаний и выводов аудиторской организации, индивидуального аудитора, а также информацию о своем членстве в саморегулируемой организации аудиторов.

Не менее важной обязанностью для индивидуальных аудиторов и аудиторских организаций является обеспечение сохранности документов. Эта обязанность заключается в хранении, полученных и составленных в ходе оказания аудиторских услуг документов, в течение не менее пяти лет после года, в котором они были получены и составлены, в том числе размещать базы данных информации, в которых осуществляются сбор, запись, систематизация, накопление, хранение, изменение, извлечение сведений и документов.

Полный перечень прав и обязанностей содержится в статьях Федерального закона №307-ФЗ. Раскрывая правовой статус аудиторских организаций и индивидуальных аудиторов отметим, что они несут гражданско-правовую, административную, уголовную и материальную ответственность за нарушение требований законодательства или договора об оказании аудиторских услуг. Следует кратко охарактеризовать каждую из них. Гражданско-правовая ответственность наступает в случае нарушения индивидуальным аудитором, аудиторской организацией фирмой принятых предусмотренных соответствующим договором оказания аудиторских услуг (ст. 401 ГК РФ), а также в случае причинения своими действиями убытков аудируемой организации (ст. 15 ГК РФ).[8]

Что касается административной ответственности для аудиторов и аудиторских организаций. Она наступает в случае осуществления ими предпринимательской деятельности без государственной регистрации в качестве индивидуального предпринимателя или юридического лица и влечет наложение административного штрафа в размере от пятисот до двух тысяч рублей.[9]

Уголовная ответственность за неисполнение требований законодательства так же предусмотрена Уголовным кодексом РФ (далее- УК РФ). Статьей 202 УК РФ установлено, что использование частным аудитором своих полномочий вопреки задачам своей деятельности и в целях извлечения выгод и преимуществ для себя или других лиц либо нанесения вреда другим лицам, если это деяние причинило существенный вред правам и законным интересам граждан или организаций либо охраняемым законом интересам общества или государства.[10] Наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода, осужденного за период от одного года до двух лет. Либо принудительными работами на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового. Либо арестом на срок до шести месяцев, либо лишением свободы на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

На примере перечисленных видов ответственности достаточно уверенно можно сказать, что спектр прав, обязанностей и ответственности как частных, так и для форм организаций или фирм, законодательством РФ прописан четко и достаточно жестко. Тем самым требуя безукоризненного следования нормам закона.

ФЗ №307 в статье 20 также предусматривает ответственность в отношении индивидуальных аудиторов и аудиторских организаций, но в качестве мер дисциплинарного и иного воздействия. Так, в отношении члена СРО аудиторов, допустившего нарушение требований законодательства, СРО аудиторов может:

- вынести предписание, обязывающее члена саморегулируемой организации аудиторов устранить выявленные по результатам внешней проверки качества его работы нарушения и устанавливающее сроки устранения таких нарушений;

- вынести члену саморегулируемой организации аудиторов предупреждение в письменной форме о недопустимости нарушения требований настоящего Федерального закона, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, кодекса профессиональной этики аудиторов;[11]

- наложить штраф на члена саморегулируемой организации аудиторов;

- принять решение о приостановлении членства аудиторской организации, аудитора в саморегулируемой организации аудиторов на срок до устранения ими выявленных нарушений, но не более 180 календарных дней со дня, следующего за днем принятия решения о приостановлении членства;

- принять решение об исключении аудиторской организации, аудитора из членов саморегулируемой организации аудиторов;

- применить иные установленные внутренними документами саморегулируемой организации аудиторов меры.

Потому, изучив достаточное количество материала, можно сделать вывод о том, что законодательное регулирование гражданско-правового статуса аудиторов и аудиторских организаций весьма обширно. И в последнее время большое воздействие на него оказывает зарубежный опыт и практика, в частности, международный стандарт аудита. В целом развитие законодательства в этой области требует еще большего улучшения и усовершенствования принимая во внимание уже накопленный за годы практики опыт, на что уже не раз обращали внимание многие ученые. Соблюдение вышеупомянутыми субъектами определенных требований, прав и обязанностей, предусмотренных для них законодательством и договором обязательно. На этой почве сфера аудита как профессиональная предпринимательская деятельность будет развиваться, и стабильно функционировать, а соответственно и повышаться качество экономической безопасности граждан.

1.2 Правовое регулирование аудиторской деятельности в РФ: система НИР и источники

Россия в своем арсенале нормативного регулирования имеет большое количество направлений, сегодня хотелось бы изучить область аудиторской деятельности, которая набирает обороты и становится все более усовершенствованной в последние года. На данный момент, осуществление обязательного аудита так и остается необходимым и весомым фактом, в процессе функционирования предприятий и организаций. Стремительно развивающаяся экономика в России, многочисленные отношения в сфере финансов, активов и других операций, создает хорошие условия для усовершенствования рынка аудиторских услуг. По сведениям Минфина РФ, эта область предпринимательства задействует большой процент специалистов (примерно 30000 человек).[12] Помня этот факт, появляется необходимость воздействия на сектор аудиторской деятельности. И естественно, для проведения подобного воздействия, применяются определенные методы и средства. Потому, к одному из элементов механизма управления аудиторской деятельностью можно отнести инструмент нормативно-правового регулирования.

Удивительно большое количество нормативных правовых актов, которые в своем содержании нормы регулирующие аудиторскую деятельность было принято за последние несколько лет. Из всего этого многообразия к основе для исследования гражданско-правового статуса аудиторских организаций и индивидуальных аудиторов мною были определены некоторые из них:

- Федеральный закон РФ «Об аудиторской деятельности» от 30 декабря 2008 г. №307-ФЗ (далее - ФЗ № 307);

- нормы об ответственности, закрепленные в Гражданском кодексе РФ;

- Федеральные стандарты аудиторской деятельности, утвержденные Минфином РФ,[13] а также Федеральные правила (стандарты) аудиторской деятельности, утвержденные Правительством РФ;

- Правила независимости аудиторов и Кодекс профессиональной этики аудиторов.

- Аудиторская деятельность осуществляется в соответствии с международными стандартами аудита, которые являются обязательными для аудиторских организаций, аудиторов, саморегулируемых организаций аудиторов и их работников;

• Деятельность указанных субъектов права регулируется стандартами саморегулируемых организаций (далее - СРО) аудиторов, членами которых они являются, и внутренними стандартами самих индивидуальных аудиторов и аудиторских организаций. Вообще акты саморегулирования аудиторской деятельности занимают особое место в системе правовых средств, на что неоднократно указывали ученые-цивилисты.

Естественно, что перечень перечисленных мной документов, стандартов и иных нормативно- правовых актов не является исчерпывающим. Многие годы подряд, начиная к примеру, с 2001 в основное законодательство об аудиторской деятельности вносятся изменения и поправки. Приказы Минфина РФ[14] и постановления Правительства РФ стараясь максимально урегулировать данную область предпринимательской деятельности, дополняют систему законодательства регулирующую аудит и сопутствующие аудиту услуги.

Как неоднократно упоминалось, система нормативно-правового регулирования аудиторской деятельности в нашей стране постоянно развивается и реформируется. Ученые имеют на этот счет разные мнения, но можно выделить примерную системы из пяти взаимосвязанных уровней, иерархично расположенных от высшего к низшему. Особенностью таких отношений является то, что низшие уровни регулирования не могу противоречить высшим.

Система нормативного регулирования включает в себя пять следующих уровней. Уровень первый: Федеральный закон от 30.12.2008г. №307-ФЗ «Об аудиторской деятельности», который можно отнести к основным законодательным актам РФ. Нормативно-правовые акты первого уровня определяют правовые основы регулирования аудиторской деятельности РФ и место аудита как элемента в финансово-хозяйственной деятельности. В дополнение к ФЗ №307 на данном уровне выступают кодексы РФ и Указы Президента РФ в части организации аудиторской деятельности. Например: Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) "О банках и банковской деятельности",[15] Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете", требований к оказанию отдельных видов аудиторских услуг; установления прав, обязанностей и ответственности участников аудиторской деятельности; критериев обязательности аудита и др.

Второй уровень представляет собой список документов, состоящих из постановлений Правительства РФ, нормативных актов министерств и ведомств, призванных обеспечивать стабильное функционирования института отечественного аудита в рыночных условиях.[16] К подобным документам можно отнести:

- Приказ Минфина России от 29.12.2009 N 146н (ред. от 07.04.2016) "О создании совета по аудиторской деятельности и его рабочего органа";

- Приказ Минфина РФ от 20.05.2010 N 46н "Об утверждении федеральных стандартов аудиторской деятельности" (вместе с "Федеральным стандартом аудиторской деятельности (ФСАД 1/2010);[17]

- Постановление Правительства РФ от 11 июня 2015 г. N 576 "Об утверждении Положения о признании международных стандартов аудита подлежащими применению на территории Российской Федерации"

В третий уровень включены различные нормативные акты федеральных органов исполнительной власти, Федеральные стандарты аудиторской деятельности (ФСАД). В соответствии с правовыми актами третьего уровня определяются требования к порядку организации аудиторской деятельности, контроля качества ее осуществления, проведению аудиторских проверок в отношении отдельных групп аудируемых лиц, требования в составление заключения. Четвертый уровень представляет собой методики проведения аудита и контроля качества, который регулирует порядок проведения аудиторской проверки отдельных отраслей, к примеру, по вопросам налогообложения, финансов. Пятый уровень заключается в различных внутренних документах СРОА, Правила аудиторской деятельности (ПСАД). Данный уровень включает:

а) внутренние документы СРОА, которые определяют требования к аудиторским процедурам, дополнительные к требованиям, установленным Федеральными стандартами аудиторской деятельности;

б) ПСАД дополняют ФПСАД и ФСАД в части неурегулированных (неотраженных) или не разъясненных в них положений, терминов, технологий проведения аудиторских проверок, оказания сопутствующих аудиту услуг и т.д.

в) внутренние документы, представляющие право аудиторского предприятия единолично выбирать средства и методы своей работы в соответствии с ФПСАД (ФСАД).[18]

Исследуя вопрос нормативно-правового регулирования аудиторской деятельности, мною был сделан вывод о том, что такое разнообразие специальной литературы и юридически закрепленных положений касающихся аудиторской деятельности, оказывает положительное воздействие на развитие института аудита в России. Принятые Правительством РФ, министерствами и ведомствами соответствующих актов, которых насчитывается более 40, способствует урегулированию вопросов, касающихся аудита. Законодатель старается задействовать и закрепить нормативно все сферы осуществления аудита в целом и оказание сопутствующих ему услуг.

2. Особенности правового регулирования аудиторской деятельности

2.1 Общая характеристика целей и задач аудиторской деятельности

Рассматривая и изучая область аудиторской деятельности, следует помнить о том факте, что в цели аудиторской деятельности не входят «явления», к которым относятся:

- Намерение найти ошибки и злоупотребления со стороны аудируемого лица, в отношении своих активов и финансовой отчетности в целом.

- Определение и дальнейшее разоблачение мошеннических действий.

Потому, как цель аудиторской деятельности, можно определить конкретно поставленную задачу, которая санкционируется государством, обеспечивается законодательством РФ, сектором нормативного регулирования аудиторской деятельности, а также обязательствами, вытекающими из договора оказания аудиторских услуг.

Основной целью аудита принято считать выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствия порядка бухгалтерского учета законодательству РФ. Конфиденциальное отношение в этом отдается внешнему аудиту. Что касается целей внутреннего аудита.[19] К подобной можно отнести корректировку деятельности работников предприятия, для поддержки эффективного выполнения их обязанностей, главные целей деятельности. Для инициативного аудита характерно в качестве цели выделять установление в ходе аудиторской проверки недостатков в финансовой отчетности, и по окончании анализа деятельности предприятия помощь в устранении выявленных недостатков посредством рекомендаций.

Для предоставления сведений, то есть объективных, реальных и точных об аудируемом объекте нужно решить следующий ряд задач:

- соответственно составить план и программу проведения аудита;

- выявить источники, способы и формы получения аудиторских доказательств;

- проводить аудиторские проверки экономического субъекта;

- выражать мнения по тем результатам, которые проведены аудитом о достоверности финансовой (бухгалтерской) отчетности.

К задачам аудиторской деятельности относится установление или выяснение, являются ли активы или обязательства собственностью аудируемого предприятия или фирмы на определенный период времени, а также отражен ли данных факт в финансовой отчетности организации.

Для достижения поставленной цели, так же способствуют требования ведения аудиторской деятельности, которые законодателем РФ закреплены в положениях Кодекса профессиональной этики аудиторов. Рассмотрим некоторые из них:

- принцип независимости. То есть, это когда у аудитора обязательно отсутствует при формировании мнения заинтересованности в делах проверяемого субъекта;

- принцип честности - это обязательная привязанность аудитора своему профессиональному долгу, а также обязательное руководство общими нормами морали;

- принцип объективности - применение аудитором беспристрастного, непредвзятого подхода к рассмотрению любых встречающихся в его практике вопросов и соответственно составление выводов и итогов с соблюдением норм законодательства РФ;

- принцип добросовестности - оказание аудитором услуг со старанием, аккуратностью, точностью, внимательностью, оперативностью, а также несущий ответственное отношение к своим обязанностям по профессиональным делам;

- принцип конфиденциальности - аудиторы должны обеспечить и следить за сохранность документов, ни в коем случае не передавать их третьим лицам, не предавать огласке какие - либо секретные сведения ни в процессе проведения проверки ни после нее.

Следовательно, аудитору необходимо обладать специфическими знаниями и профессиональным опытом, позволяющим квалифицированно и на приемлемом уровне оказывать существенное влияние на профессиональные услуги. К тому же соблюдать профессиональное поведение, а именно Кодекс профессиональной этики аудиторов, воздерживаясь от совершения поступков, не совместимых с оказанием аудиторских услуг и способных снизить доверие к профессии аудитора.[20]

В ходе становления и развития аудита, ученые выделяют определенные этапы или стадии. К таким можно отнести: подтверждающую; системноориентированную; базирующуюся на риске стадию аудита;

Следует кратко описать каждую из стадий.

На первой, то есть подтверждающей стадии при проведении проверки аудитор-бухгалтер четко проверяет и говорит все хозяйственные операции, вместе с бухгалтером и создают собственные учетные регистры. Подобный процесс учеными принято так же выделять как восстановление бухгалтерского учета.

На второй стадии аудит смотрит за наблюдением систем, которые контролируют операции. Аудиторы в последнее время стали проводить проверку на основании внутреннего контроля.

Аудит, базирующий на риске, когда проверка может проводиться выборочно исходя из условий работы предприятия (нахождения критических точек работы). Направив работу в области с наиболее высоким риском, можно сократить время на проверку областей с наименьшим риском.

Функциями аудита является следующее:

- Экспертная оценка, под подобной функцией понимается некая оценка финансовой отчетности, состояния учета относительно нормам законодательства РФ, а также состояние внутреннего контроля в целом;

- Аналитическая функция предполагается направление деятельности предприятий на проведение анализа, прогнозирования, выработки рекомендаций по устранению недостатков в бухгалтерской отчетности;

- Консультативная функция, к ней можно отнести консультации по юридическим вопросам непосредственно. О форме и порядке ведения учета налогообложения, права и оценки имущества;

- Производственная функция должна включать в себя налаживание учета, внедрение передовых форм и методов учета, постоянное ведение учета, составление бухгалтерской отчетности и декларации.

В процессе проведения аудиторской проверки, аудитором выявляется правильность составления баланса, отчета о доходах и расходах.

2.2 Требования, предъявляемые к осуществлению аудиторской деятельности

Сборник правил и требований, которые обязан соблюдать аудитор, содержатся в документе под названием Кодекс профессиональной этики аудиторов (далее КПЭА). К тому же, данные требования находятся и в положениях ФЗ №307, руководство которыми, позволит аудитору более качественно исполнять свои функции и достигать поставленных целей.

Субъекты непосредственно участвующие в проведении аудита и иных услуг, согласно КПЭА должны соответствовать определенным качествам. Вот некоторые из них.

а) Неотъемлемое качество аудитора — это честность. Как указано в законе, аудитор при совершении любых действий в виду своей работы, обязан руководствоваться правилами открытости и правдивости. Его поступки должны исходить из принципов справедливого ведения дел, и естественно честности;

б) Следующим правилом для осуществления предпринимательской деятельности аудитором, является объективность. Законодатель закрепил, что аудитор не может допустить предвзятого отношения к какой-либо из сторон, в процессе проведения аудита. К тому же не допусти конфликт интересов, способный повлиять на умозаключения аудитора и на его суждения;

в) И острый признак в наше время, это конфиденциальность. Этот принцип несет в себе некоторые обязанности, которые заключаются в следующем:

- сохранить ограниченный доступ к информации и сведениям, которые им были получены в ходе проведения аудиторской проверки. Этот принцип касается сохранения информации от третьих лиц, которые не обладают соответствующими полномочиями;

- в свою очередь аудитор не может использовать конфиденциальные сведения, для приобретения им или третьими лицами какой-либо выгоды;

Многие критерии для участников аудиторской деятельности были рассмотрены и упомянуты ранее, к примеру, наличие квалификационного аттестата у индивидуального аудитора и членство в СРО для аудиторской фирмы. Существуют некоторые ограничения, касающиеся аудиторов. К примеру, в ФЗ «Об аудиторской деятельности» содержатся положения о категориях, которые осуществлять и реализовывать аудит не могут. К таким можно отнести:

- аудиторскими организациями, руководители и иные должностные лица которых являются учредителями (участниками) аудируемого лица, его руководителем, главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности;

- аудиторскими организациями, руководители и иные должностные лица которых являются близкими родственниками (родители, братья, сестры, дети), а также супругами, родителями и детьми супругов учредителей (участников) аудируемого лица, его руководителя, главного бухгалтера или иного должностного лица, на которое возложено ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности;

- аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями (участниками), в отношении аудируемых лиц, для которых эти аудиторские организации являются учредителями (участниками), в отношении дочерних обществ, филиалов и представительств, указанных аудируемых лиц, а также в отношении организаций, имеющих общих с этой аудиторской организацией учредителей (участников);

- аудиторскими организациями, индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно предшествовавших проведению аудита, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению бухгалтерской (финансовой) отчетности физическим и юридическим лицам, в отношении этих лиц;

- аудиторами, являющимися учредителями (участниками) аудируемого лица, его руководителем, главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности;

Далее, что можно еще отнести к требованиям осуществления аудиторской деятельности? Рассмотрим на примере обязательного аудита. В ФЗ №307 содержится положение о порядке проведения и соответственно требованиях, которые предъявляются как к аудиторам, так и к аудируемым лицам. Итак, обязательный аудит проводится ежегодно, и только аудиторскими организациями. Как и при оказании любых услуг или работы, одним из основных требований для любого вида деятельности будет договор. И аудит не исключение, нормами закона в качестве требования заключено и составление договора на оказание аудиторских услуг. Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации заключается по результатам проведения не реже чем один раз в пять лет открытого конкурса. Сведения о результатах обязательного аудита подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц заказчиком аудита с указанием в сообщении аудируемого лица, идентифицирующих аудируемое лицо.[21]

По итогам проведенного аудита, неотъемлемым элементом его осуществления является аудиторское заключение. Это официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица. К вышеуказанному договору, как и ко многим в нашей стране, существует некий ряд правил составления или требований соблюдение которых обязательно, для его действительности и юридической ценности в дальнейшем. В качестве подобных требований можно выделить определенное наименование, порядок оформления и содержания. Что касается аудиторского заключения, то оно передается и вручается аудиторской организацией, индивидуальным аудитором только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг. Это пример из принципа конфиденциальности в аудиторской деятельности.[22]

Мной в данной работе описаны некоторые документы, которые законодательно указаны как некое правило к процессу проведения аудита, но не только лишь в этом заключаются требования к частным аудиторам и аудиторским фирмам. Постановлении Правительства РФ от 23.09.2002 N 696 (ред. от 22.12.2011) "Об утверждении федеральных правил (стандартов) аудиторской деятельности" а именно «правило (стандарт) №2. документирование аудита» специально создан для того, чтобы регулировать этот вопрос. Указанным актом установлены требования к ведению документации в процессе аудита финансовой отчетности. Аудиторы обязаны документировать все сведения и всю информацию, которая будет важна с точки зрения предоставления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудиторская проверка проводилась в соответствии с федеральными правилами (стандартами) аудиторской деятельности. В этом правиле утверждена форма, содержание соответствующий документов и порядок их составления.

2.3 Аттестация аудитора на право осуществления аудиторской деятельностью

Подробнее рассмотрим такой критерий, запрашиваемый у каждого лица, планирующего стать участником СРО, это квалификационный аттестат.

Как известно, частный аудитор может осуществлять аудиторскую деятельность только при наличии квалификационного аттестата аудитора. Надо признать, что ФЗ №307 в своем содержании выдвигает достаточно серьезные требования к порядку выдачи и аннулирования такого аттестата. Проверка квалификации претендента осуществляется в форме квалификационного экзамена и проводится единой аттестационной комиссией, которая создается совместно всеми саморегулируемыми организациями аудиторов. Деятельность единой аттестационной комиссии основывается на принципах независимости, объективности, открытости и прозрачности, самофинансирования.

Перечень вопросов, предлагаемых претенденту на квалификационном экзамене, устанавливается единой аттестационной комиссией из областей знаний, одобренных советом по аудиторской деятельности. К квалификационному экзамену допускается претендент, получивший высшее образование по имеющей государственную аккредитацию образовательной программе. Так, квалификационный аттестат аудитора выдается СРО аудиторов при условии, что претендент прошел квалификационный экзамен и имеет на дату подачи заявления о выдаче аттестата стаж работы, связанной с осуществлением аудиторской деятельности либо ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности, не менее трех лет. При этом не менее двух лет из последних трех лет указанного стажа работы должны приходиться на работу в аудиторской организации. Квалификационный аттестат аудитора выдается без ограничения срока его действия. Аудитор обязан, в течение каждого календарного года начиная с года, следующего за годом получения квалификационного аттестата аудитора, проходить обучение программам повышения квалификации, утверждаемым саморегулируемой организацией аудиторов, членом которой он является. Минимальная продолжительность такого обучения устанавливается саморегулируемой организацией аудиторов для своих членов и не может быть менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год.

Статьей 12 ФЗ №307 предусмотрены основания и порядок аннулирования аттестата аудитора. Получение квалификационного аттестата аудитора с использованием подложных документов либо получения квалификационного аттестата аудитора лицом, не соответствующим требованиям к претенденту влечет за собой аннулирование аттестата. Кроме того, факт аннулирования предусмотрен и по итогам вступления в законную силу приговора суда, предусматривающего наказание в виде лишения права заниматься аудиторской деятельностью в течение определенного срока.

Систематического нарушения аудитором при проведении аудита требований Федерального закона №307 или стандартов аудиторской деятельности так же приводят к аннулированию аттестата аудитора.

Если аттестат аудитора аннулирован по причине предоставления поддельных документов, то повторно обращаться с заявлением о допуске его к квалификационному экзамену в течение срока, предусмотренного вступившим в законную силу приговором суда, лицо не имеет возможности. Решение саморегулируемой организации аудиторов об аннулировании квалификационного аттестата аудитора может быть оспорено в судебном порядке в течение трех месяцев со дня получения указанного решения. При аннулировании аттестата аудитор исключается из реестра аудиторов и аудиторских организаций.[23]

2.4 Особенности осуществления аудиторской проверки

От требований, критерий и правил соблюдение которых, обязательно при осуществлении аудиторской деятельности, перейдем непосредственно к реализации аудиторских проверок. На фоне того, что по всему пути становления и улучшения экономики в России, которая потерпела массу инновационных поправок при переходе к рыночным отношениям. Стало формироваться все больше потребностей, влекущие за собой вынужденную необходимость создания и изобретения новых дисциплин, как практических, так и теоретических, не обошлось и без введения аудиторского контроля. Сам как таковой аудиторский контроль нововведением не стал, но вот появление и функционирование нового независимого контроля, который стал фактическим подтверждением финансовой «прозрачности», достоверности бухгалтерской информации и сведений, предоставляемых организациями. Явным отличием стало и то, что аудиторский контроль приобрел статус предпринимательской деятельности, соответственно содержащий коммерческую основу, и осуществляемый за счет аудируемого лица. Согласно п. 1 ст. 5 Закона «Об аудиторской деятельности», аудиторские фирмы и аудиторы вправе самостоятельно определять формы и методы проверки. Все методы можно условно разделить на две группы:

1) методы организация аудита (сплошная и выборочная проверка, документальная проверка, фактическая проверка, аналитическая проверка, комбинированная проверка);

2) методы получения аудиторских доказательств. В качестве основополагающих методов и способов проведения аудиторской проверки выделяют: фактическая проверка, подтверждение, документальная проверка, наблюдение, опрос, проверка механической точности, аналитические тесты, специальная проверка, встречная проверка.

В зависимости от того, какие факты нужно установить и проверить, аудит может проводиться в форме инвентаризации, экономико-математических расчётов и измерений, внешних наблюдений. Тюкавкин Н.М. к примеру, предложил следующую категорию:

«Фактическая проверка - проверка фактического наличия материальных ценностей и денежных средств методом осмотра и просчета, а также сличения полученных данных с учетными.

Документарная проверки - проверка документации и записей операций в учетных регистрах.» При указанной проверке определяется целостность содержания и соответствия закону оформленных реквизитов, указанных на начальных документах; Внимание в данном случае следует заострить на дате составления самого документа и на моменте, в который такой документ был поставлен на учет в соответствующем регистре.

Логическая проверка (анализ документации в натуре) помогает в определении факта и места в действительности та или иная операция в соответствующем размере; рациональность и логичность финансовохозяйственной операции, условие соответствия ее отнесения на необходимые счета и включения сопутствующих расходов или доходов.

Математическая проверка по своей природе состоит в том, что при ее проведении выясняется правильность оформления и составления подсчетов суммы в документах. В результате устанавливаются ошибки при таксировке сумм или суммировании ряда чисел в процессе составления аналитических и синтетических регистров учета, в увязке показателей финансовой (бухгалтерской) отчетности. Существует еще множества классификаций, например:

Если опираться на характер проверки, то: Аудит может осуществляться компанией или организацией со стороны по соответствующему договору. В таком случае, он станет именоваться как внешний. А если в организации или предприятии имеет место штатный сотрудник или служба для проведения аудита, то в подобной ситуации этот аудит будет являться внутренним.

Если разделять или классифицировать аудит по методу, то: Аудиторская проверка может быть сплошной (детальное изучение всей бухгалтерской отчетности), выборочной (изучение малой части бухгалтерской отчетности) или комбинированной (аудит малочисленных рискованных операций — сплошной и подробный, аудит рутинных операций большого объема — выборочный).

То, какую проверку выберет аудитор, какими способами и средствами станет пользоваться, определяется спецификой деятельности объекта аудита. Аудитор для начала изучает сферу и область деятельности компании, и уже в последующем сможет сделать необходимый выбор и определиться с решением. Каждая проверка индивидуальна и опирается на специфические условия. Профессиональный вердикт на счет бухгалтерской документации, реквизитов и сведений аудируемого субъекта реализуется аудитором по особому поручению государственных и правоохранительных органов.

Взявшись за проведение таких проверок, аудитор в своём решении должен придерживаться действующего законодательства: "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ,[24] "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ,[25] "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ, Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ, Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ, а также нормативными актами Правительства РФ, Министерства финансов РФ, Министерство Российской Федерации по налогам и сборам, Банка России, правоохранительных органов.

Процедуры проверки в натуре имеют своей целью получение качественных и достоверных аудиторских доказательств весомых недостатков в финансовой (бухгалтерской) отчетности.

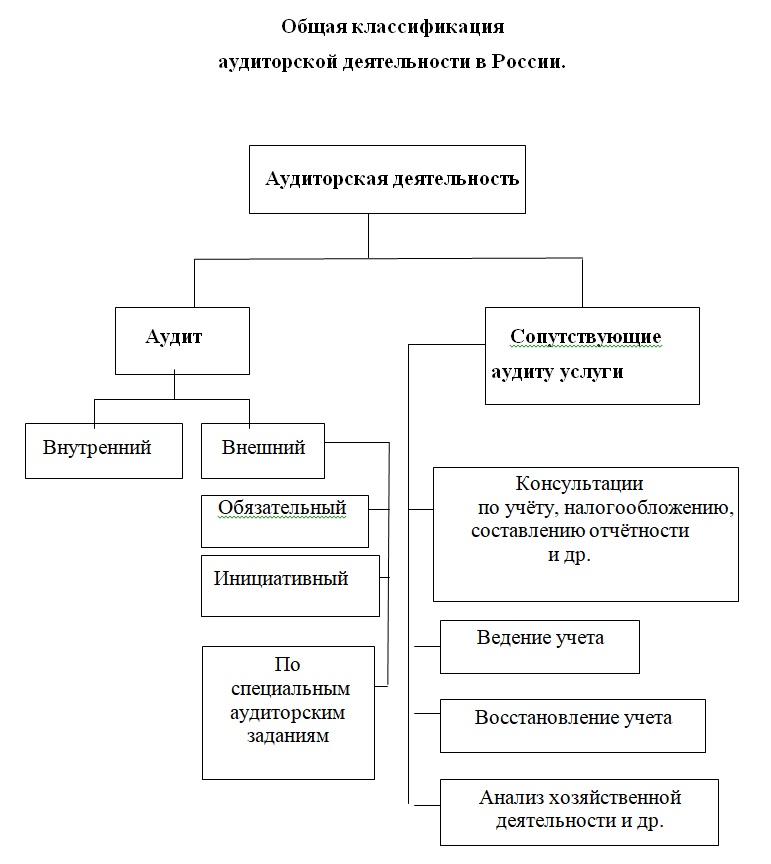

Ранее было упомянуто, что в зависимости от экономического субъекта или направленности его деятельности, аудит классифицируется на несколько видов.

Наиболее частое деление на: обязательный (проведение подобных проверок регулируется и определяется законодательством РФ); инициативный (осуществляется по желанию самого предпринимателя). Второй вид чаще всего предназначен для повышения доверия к аудируемому лицу и документам его отчётности со стороны кредиторов, граждан и государственных органов.

В ходе аудиторской проверки устанавливается правильность составления баланса, отчета о прибылях и убытках, других форм отчетности и достоверность данных пояснительной записки.

В специальной юридической литературе, и статьях, посвященных аудиту, выделяют следующие этапы или уровни проведения аудиторской проверки. К первоначальному этапу было отнесено планирование. На этой стадии реализуется первичное ознакомление и изучение финансовой отчетности предприятия, вынесение примерной оценки, и в последующем составление и подписание договора о предоставлении услуг. Проходя этот этап необходимо брать за базу основные принципы аудита, которые были упомянуты ранее. Но все же кратко стоит описать некоторые из них. К примеру: принцип комплексности. Он подразумевает в ходе проведения подготовки к аудиту создавать взаимосвязь и согласованность всех элементов (этапов). От начальных и первичных, до итоговых (составления плана и программы аудита).

Профессоры экономических наук к следующему этапом или стадии осуществления проверки, относит проведение самой аудиторской проверки непосредственно и сбор аудиторских данных, доказательств и информации. Последующим этапом становится подведение итогов и выдача аудиторского заключения, оформленного в соответствующем закону порядке и форме. Содержание этого этапа состоит в том, что дается краткая формулировка нарушений, если такие имеются, а также определение комплекса действий, для исправления данных нарушений.

При этом задачами аудитора в процессе проверки являются:

- Выявление качества оформления и ведения бухгалтерского учета и внутреннего контроля, профессиональные качества и соответствие требованиям учетного персонала, уровень переработки необходимых документов и информации, легальности и соответствия, установленных требованиям оформления бухгалтерских записей, описывающих финансовую деятельность объекта аудита и ее итоги.

- Содействие управляющему органу объекта аудита в ходе советов и методических наставлений по ликвидации и избавлению от нарушений, и недочетов, которые могли каким-то образом воздействовать на итоги финансовой отчетности и фактической действительности сведений, содержащихся в отчетах.

- Учитывая полученный опыт и соблюдая все установленные законом правила, не забывая исследовать фактическое состояние работы клиента. Необходимо ориентирование его управляющего органа на предполагаемые грядущие события, которые смогут оказать воздействие на хозяйственную деятельность, а также итоги.

- Передача и обеспечение клиента информативными и необходимыми разъяснениями по вопросам, которые появлялись в ходе исполнения договора между сторонами.

В настоящее время аудит является наиболее эффективным методом осуществления контроля над финансовой отчётностью юридических лиц и граждан. Он упрощает процесс выбора той или иной организации, для реализации потребностей потребителя. Гражданин может узнать достаточное количество достоверной информации благодаря подобным проверкам, для дальнейшего принятия решения, с какой организацией или индивидуальным предпринимателем он бы хотел работать (получать услуги) в дальнейшем. Тоже касается и государственных органов, которым облегчается задача по надзору и регулированию предпринимательской деятельности на определенной территории.

Заключение

Таким образом, обобщив исследованную информацию, можно заключить, что в современных условиях развития экономических отношений, свободы предпринимательской деятельности и явной необходимости данную сферу контролировать, неотъемлемым и специфическим элементом контроля является аудиторская деятельность. В ходе изучения различной литературы касающейся аудиторской деятельности, и анализирую статьи кандидатов экономических наук в данной работе представлен достаточный объем информации, для того что бы понять сущность аудиторской деятельности.

Задачи, которые были поставлены, в ходе выполнения данной работы, я считаю, были достигнуты и охарактеризованы. Этапы зарождения аудиторской деятельности и формирование аудита как профессиональной деятельности были изучены. Исследование показало, что в России аудиторская деятельность набирает все большие обороты, в плане нормативно-правового регулирования. Издается все больше актов регулирующий эту профессиональную деятельность, как постановления Правительства РФ, так и Приказы Минфина РФ. Основною роль в определении места аудита в экономической системе РФ стал Федеральный закон №307-ФЗ «Об аудиторской деятельности» и Кодекс профессиональной этики аудиторов. Так же в работе были рассмотрены организационно-правовые формы осуществления аудиторской деятельности, такие как аудиторские фирмы и индивидуальные аудиторы. Изучены их законодательно определенные понятия, права и обязанности экономических субъектов в правоотношениях, вытекающих из аудиторской деятельности. При выполнении этой работы были затронуты отношения, касающиеся не только аудита, как проверки финансовой отчетности, но и оказание услуг, сопутствующих аудиту, таких как налоговое консультирование, юридическая помощь. И соответственно столкнулись с разбором Правил (стандартов) аудиторской деятельности "Характеристика сопутствующих аудиту услуг и требования, предъявляемые к ним" (одобрено Комиссией по аудиторской деятельности при Президенте РФ 18.03.1999 Протокол N 2).[26]

Аудиторская организация может рассматриваться в различных аспектах. Её базой выступает международные стандарты аудита, принятые международной федерацией бухгалтеров. Некоторые учёные считают, что именно из системы таких связей и состоит международная производственная кооперация. Масштабной целью данной производственной кооперации является стимулирование развития экономики в целом. Вместе с этим, совместная деятельность хозяйствующих субъектов и их иностранных партнёров направлена на достижение максимальной прибыли и иной финансовой выгоды в рамках предприятия.

Юридическая наука выделяет большое количество видов аудиторской проверки, что демонстрирует многообразие её деятельности. Каждый из видов данной деятельности обладает рядом преимуществ, которые аудиторам необходимо учитывать, опираясь на собственные знания и специфику направления деятельности аудируемого лица. Однако применение отдельного вида аудиторской проверки всегда связано с определёнными рисками для деятельности аудируемого лица, потому в большинстве случаев аудиторами применяются комплексные проверки либо смешенные. Что и дает гарантии получить достоверное, аргументированное и максимально точное аудиторское заключение. Рассматривая аудиторскую деятельность, как предпринимательскую, нельзя было не затронуть сферу регулирования непосредственно аудиторских организаций и индивидуальных аудиторов. В литературе были представлены два уровня контроля над качеством аудиторской деятельности. Это внешний и внутренний контроль, который проводится как СРО, так и уполномоченным федеральным органом по контролю и надзору.

Итак, можно сделать вывод о том, что на данный момент уровень развития сферы правового регулирования аудиторской деятельности в России достаточно высокий по сравнению с предыдущими годами и попытками внедрения данного института. Аудиторская деятельность как вид профессиональной предпринимательской деятельности играет весомую роль в процессе развития экономики и финансов РФ. Поскольку не только позволяет создать объективное и всестороннее представление о финансовом состоянии организаций и индивидуальных предпринимателей, но и является неотъемлемым элементом рыночной инфраструктуры.

Список использованных источников

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)// в "Собрании законодательства РФ", 04.08.2014, N 31, ст. 4398.

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017)// "Российская газета", N 238-239, 08.12.1994.

- "Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (ред. от 01.06.2017)// "Собрание законодательства РФ", 07.01.2002, N 1 (ч. 1), ст. 1.

- "Уголовный кодекс Российской Федерации" от 13.06.1996 N 63-ФЗ (ред. от 17.04.2017)// "Российская газета", N 113, 18.06.1996, N 114, 19.06.1996, N 115, 20.06.1996, N 118, 25.06.1996.

- "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 28.03.2017)// "Собрание законодательства РФ", 03.08.1998, N 31, ст. 3823

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)// "Российская газета", N 148-149, 06.08.1998

- "Кодекс профессиональной этики аудиторов" (одобрен Советом по аудиторской деятельности 22.03.2012, протокол N 4) (ред. от 18.12.2014)

- Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.05.2017) "Об аудиторской деятельности"// "Парламентская газета", N 1, 16-22.01.2009.

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 01.01.2017)// "Собрание законодательства РФ", 05.02.1996, N 6, ст. 492

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"// "Парламентская газета", N 54, 09-15.12.2011

- Постановление Конституционного Суда РФ от 01.04.2003 N 4-П "По делу о проверке конституционности положения пункта 2 статьи 7 Федерального закона "Об аудиторской деятельности" в связи с жалобой гражданки И.В. Выставкиной"// "Вестник Конституционного Суда РФ", N 3, 2003.

- Постановление Правительства РФ от 11 июня 2015 г. N 576 "Об утверждении Положения о признании международных стандартов аудита подлежащими применению на территории Российской Федерации"// Собрании законодательства Российской Федерации от 22 июня 2015 г. N 25 ст. 3659

- Постановление Правительства РФ от 23.09.2002 N 696 (ред. от 22.12.2011) "Об утверждении федеральных правил (стандартов) аудиторской деятельности"// "Собрание законодательства РФ", 30.09.2002, N 39, ст. 3797

- Постановление Правительства РФ от 06.02.2002 г. № 80 «О вопросах государственного регулирования аудиторской деятельности в РФ». URL: http://cyberleninka.ru/article/n/metodika-provedeniya-auditorskih- proverok#ixzz4i5ktVez4// "Собрание законодательства РФ", 11.02.2002, N 6, ст. 583. Утратил силу.

- Приказ Минфина РФ от 20.05.2010 N 46н "Об утверждении федеральных стандартов аудиторской деятельности" (вместе с "Федеральным стандартом аудиторской деятельности (ФСАД 1/2010). Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности", "Федеральным стандартом аудиторской деятельности (ФСАД 2/2010). Модифицированное мнение в аудиторском заключении", "Федеральным стандартом аудиторской деятельности (ФСАД 3/2010). Дополнительная информация в аудиторском заключении") (Зарегистрировано в Минюсте РФ 07.07.2010 N 17736)// "Бюллетень нормативных актов федеральных органов исполнительной власти", N 30, 26.07.2010

- Приказ Минфина России от 24.10.2016 N 192н (ред. от 30.11.2016) "О введении в действие международных стандартов аудита на территории Российской Федерации" (Зарегистрировано в Минюсте России 10.11.2016 N44299) // "Официальном интернет-портале правовой информации" (www.pravo.gov.ru) 11 ноября 2016 г.

- Приказ Минфина России от 29.12.2009 N 146н (ред. от 07.04.2016) "О создании совета по аудиторской деятельности и его рабочего органа" (вместе с "Положением о совете по аудиторской деятельности", "Положением о рабочем органе совета по аудиторской деятельности") (Зарегистрировано в Минюсте России 11.05.2010 N 17158)// "Бюллетень нормативных актов федеральных органов исполнительной власти", N 21, 24.05.2010

- Правила (стандарты) аудиторской деятельности "Характеристика сопутствующих аудиту услуг и требования, предъявляемые к ним" (одобрено Комиссией по аудиторской деятельности при Президенте РФ 18.03.1999 Протокол N 2)// "Аудиторские ведомости", N 4, 1999

- "Международный стандарт аудита 200 "Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита"(введен в действие на территории Российской Федерации Приказом Минфина России от 24.10.2016 N 192н)// Официальный сайт Минфина России http://www.minfin.ru/, 24.11.2016

- Указ Президента РФ от 22.12.1993 N 2263 (ред. от 26.11.2001)"Об аудиторской деятельности в Российской Федерации" (вместе с "Временными правилами аудиторской деятельности в Российской Федерации")// "Собрание актов Президента и Правительства РФ", 27.12.1993, N 52, ст. 5069. Утратил силу.

21.Обзор изменений Федерального закона от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности" Редакция от 01.12.2014 на основе изменений, внесенных Федеральным законом от 01.12.2014 N 403-ФЗ// "Собрание законодательства РФ", 05.01.2009, N 1, ст. 15

- Информация Минфина России "Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2016 год (согласно законодательству Российской Федерации)"// http://minfin.ru по состоянию на 11.01.2017.

- Официальный сайт Минфина России http://www.minfin.ru/

- Буткова О.В. Основы аудита и аудиторской деятельности: учебное пособие / О.В. Буткова. - Зерноград: ФГОУ ВПО АЧГАА, 2011. - 175 с.

- Борисов А.Н. Комментарий к Федеральному закону от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности" (постатейный). М.: Юстицинформ, 2009. 336 с.

- Диденко А. А. Современная система источников российского гражданского права: Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2007. - № 30. - С. 209216

- Кабанова Ю. В. студентка 3 курса экономического факультета Лябушева А. А. студентка 3 курса экономического факультета «Инструменты нормативно-правового регулирования аудиторской деятельности» e-mail: lyabusheva-anastasia@yandex. ru //Россия, Саранск. ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарева» 8 с.

- Камышанов П.И. Практическое пособие по аудиту. М.: ИНФРА-М, 1996. С. 74.

- Кошелев Я.С., Воронцова А.А. Комментарий к Федеральному закону от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности" (постатейный) // СПС КонсультантПлюс. 2014.

- Кувакина Т.В. Ответственность профессиональных участников рынка ценных бумаг. Дис. канд. юрид. наук. М., 2006. С. 158.

- Лескова Ю. Г. Членство в саморегулируемой организации: преимущества и недостатки законодательства России // Законы России: опыт, анализ, практика. - 2011. - № 3. - С. 66-73.

- Параскевова С. А., Седова Н. А., Ермолаев С. Н. Совершенствование правового регулирования множественности субъектов гражданского права // Власть Закона. - 2013. - № 3 (15). - С. 26-30

- Петренко А.С., к.э.н, доцент кафедры ЭиФМ А.С. Авакян, студент факультета Статья «правовое регулирование аудиторской деятельности»ЭУБ Кубанский государственный технологический университет г. Краснодар, Российская Федерация. 10 с.

- Прыткова Наталья Ивановна (natsamara@mail.ru), кафедра экономики Самарского государственного университета, 443011, Российская Федерация, г. Самара, ул. Акад. Павлова, 2012.

- Тюкавкин Н.М., Сорочайкин А.Н. Экономический анализ /Самара: Издательство «Самарский университет» , 2012. 136 с.

- Шапиро О.С., студент Орловский государственный университет экономики и торговли (Россия, г. Орел)«Статья проблемы нормативноправового регулирования аудиторской деятельности в российской федерации»

37.Электронная библиотека КиберЛенинка: [Электронный ресурс] /ООО «Итеос» URL: http: //cyberleninka. ru (Дата обращения 11.05.17)

- Журнал «Аудит» Добровенский В.С., ООО «ЖЕБУР»: [Электронный ресурс] ООО "РПЦ Офорт" 1995г. URL: http://auditrf.ru/federalnye-standarty- auditorskoy-de/ (Дата обращения: 20.05.17)

- Информационный портал о жилищно-коммунальном хозяйстве «Мир ЖКХ»[Электронный ресурс] URL: http://mir-zhkh.ru/osobennosti-provedeniya- auditorskoj-proverki/ (Дата обращения 14.05.17)

Приложение

-

Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.05.2017) "Об аудиторской деятельности"// "Парламентская газета", N 1, 16-22.01.2009. ↑

-

Буткова О.В. Основы аудита и аудиторской деятельности: учебное пособие / О.В. Буткова. - Зерноград: ФГОУ ВПО АЧГАА, 2011. - 175 с. ↑

-

Параскевова С. А., Седова Н. А., Ермолаев С. Н. Совершенствование правового регулирования множественности субъектов гражданского права // Власть Закона. - 2013. - № 3 (15). - С. 26-30 ↑

-

Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.05.2017) "Об аудиторской деятельности"// "Парламентская газета", N 1, 16-22.01.2009. ↑

-

А.С. Петренко, к.э.н, доцент кафедры ЭиФМ А.С. Авакян, студент факультета Статья «правовое регулирование аудиторской деятельности»ЭУБ Кубанский государственный технологический университет г. Краснодар, Российская Федерация. 10 с. ↑

-

- Кошелев Я.С., Воронцова А.А. Комментарий к Федеральному закону от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности" (постатейный) // СПС КонсультантПлюс. 2014.

-

Борисов А.Н. Комментарий к Федеральному закону от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности" (постатейный). М.: Юстицинформ, 2009. 336 с. ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017)// "Российская газета", N 238-239, 08.12.1994. ↑

-

"Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (ред. от 01.06.2017)// "Собрание законодательства РФ", 07.01.2002, N 1 (ч. 1), ст. 1. ↑

-

"Уголовный кодекс Российской Федерации" от 13.06.1996 N 63-ФЗ (ред. от 17.04.2017)// "Российская газета", N 113, 18.06.1996, N 114, 19.06.1996, N 115, 20.06.1996, N 118, 25.06.1996. ↑

-

Обзор изменений Федерального закона от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности" Редакция от 01.12.2014 на основе изменений, внесенных Федеральным законом от 01.12.2014 N 403-ФЗ// "Собрание законодательства РФ", 05.01.2009, N 1, ст. 15 ↑

-

http ://minfin. ru/ru/perfomance/accounting ↑

-

Приказ Минфина России от 24.10.2016 N 192н (ред. от 30.11.2016) "О введении в действие международных стандартов аудита на территории Российской Федерации" (Зарегистрировано в Минюсте России 10.11.2016 N 44299)// "Официальном интернет-портале правовой информации" (www.pravo.gov.ru) 11 ноября 2016 г. ↑

-

Приказ Минфина РФ от 20.05.2010 N 46н "Об утверждении федеральных стандартов аудиторской деятельности" (вместе с "Федеральным стандартом аудиторской деятельности (ФСАД 1/2010", ФСАД 2/2010), (ФСАД 3/2010)// "Бюллетень нормативных актов федеральных органов исполнительной власти", N 30, 26.07.2010 ↑

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 01.01.2017)// "Собрание законодательства РФ", 05.02.1996, N 6, ст. 492 ↑

-

Ю. В. Кабанова студентка 3 курса экономического факультета А. А. Лябушева студентка 3 курса экономического факультета «Инструменты нормативно-правового регулирования аудиторской деятельности» e-mail: lyabusheva-anastasia@yandex. ru //Россия, Саранск. ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарева» 8 с. ↑

-

Приказ Минфина РФ от 20.05.2010 N 46н "Об утверждении федеральных стандартов аудиторской деятельности" (вместе с "Федеральным стандартом аудиторской деятельности (ФСАД 1/2010", ФСАД 2/2010), (ФСАД 3/2010)// "Бюллетень нормативных актов федеральных органов исполнительной власти", N 30, 26.07.2010 ↑

-

Приказ Минфина РФ от 20.05.2010 N 46н "Об утверждении федеральных стандартов аудиторской деятельности" (вместе с "Федеральным стандартом аудиторской деятельности (ФСАД 1/2010", ФСАД 2/2010), (ФСАД 3/2010)// "Бюллетень нормативных актов федеральных органов исполнительной власти", N 30, 26.07.2010 ↑

-

Параскевова С. А., Седова Н. А., Ермолаев С. Н. Совершенствование правового регулирования множественности субъектов гражданского права // Власть Закона. - 2013. - № 3 (15). - С. 26-30 ↑

-

Буткова О.В. Основы аудита и аудиторской деятельности: учебное пособие / О.В. Буткова. - Зерноград: ФГОУ ВПО АЧГАА, 2011. - 175 с. ↑

-

Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.05.2017) "Об аудиторской деятельности"// "Парламентская газета", N 1, 16-22.01.2009. ↑

-

Прыткова Наталья Ивановна (nаtsаmаrа@mаil.ru), кафедра экономики Самарского государственного университета, 443011, Российская Федерация, г. Самара, ул. Акад. Павлова, 2012. ↑

-

Кошелев Я.С., Воронцова А.А. Комментарий к Федеральному закону от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности" (постатейный) // СПС КонсультантПлюс. 2014. ↑

-

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 28.03.2017)// "Собрание законодательства РФ", 03.08.1998, N 31, ст. 3823 ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017)// "Российская газета", N 238-239, 08.12.1994. ↑

-

Правила (стандарты) аудиторской деятельности "Характеристика сопутствующих аудиту услуг и требования, предъявляемые к ним" (одобрено Комиссией по аудиторской деятельности при Президенте РФ 18.03.1999 Протокол N 2)// "Аудиторские ведомости", N 4, 1999 ↑

- Право собственности на землю (Актуальные проблемы приобретения и реализации права собственности на землю в РФ)

- Управление финансами и пути его совершенствования в РФ (Сущность и методы управления финансами)

- Предмет и метод гражданского права (Основные начала гражданского права)

- правовое регулирование приватизации государственных и муниципальных предприятий (Правовое регулирование процессов приватизации государственных и муниципальных предприятий)

- Понятие и признаки несостоятельности (банкротства) (Понятие несостояельности)

- Правовые основы организации нотариата (Совершения нотариальных действий и особенности их обжалования)

- Особенности коммуникаций в организации(миссии управленческих команд как успешная фактор повышения методов деятельности организации)

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала (Понятие психофизиологии профессиональной деятельности )

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Правовое регулирование аудиторской деятельности в РФ: система НИР и источники)

- Сроки в гражданском праве (Сроки осуществления гражданских прав и исполнения гражданских обязанностей в судебной практике )

- Субъекты малого предпринимательства (Теоретические основы малого и среднего предпринимательства)

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству (Понятие нематериальных благ)