Особенности функционирования финансовой системы Российской Федерации

Содержание:

ВВЕДЕНИЕ

В условиях перехода к рыночным отношениям роль и значение денежно-кредитных и финансово-кредитных рычагов резко возрастают.

Финансово-кредитная система - одна из тех отраслей экономики, где рыночные механизмы работают наиболее эффективно. Финансовая и, прежде всего, бюджетная система оказывают значительное влияние на рост валового внутреннего продукта и его основной части национального дохода, на развитие предприятий и секторов национальной экономики и материальное положение широких слоев населения. Основным критерием функционирования предприятий различных форм собственности в современных условиях стала их прибыль. Не менее важным для обеспечения расширенного воспроизводства в национальной экономике является усиление денежного обращения и деятельности кредитной системы страны.

Экономическая политика государства в основном осуществляется с помощью финансово-кредитных рычагов.

Актуальность данной темы курсовой работы определяется необходимостью учета направлений развития финансовой системы Российской Федерации, что является одним из важнейших факторов экономического роста.

Сегодня финансовая система является предметом многочисленных дискуссий. К проблемам современного общества, которые призвана решать финансовая система, относятся: недостаточные темпы экономического развития, диспропорции в развитии экономической системы, отставание в адаптации к изменениям на внешних товарных и финансовых рынках, чрезмерная социальная напряженность, которая отрицательно влияет на воспроизводственный процесс, низкий уровень удовлетворения потребностей личности и тому подобное.

Целью курсовой работы является изучение особенностей функционирования финансовой системы Российской Федерации, её структуры и перспектив развития.

Для достижения поставленной цели, необходимо решить ряд задач:

- Раскрыть сущность финансовой системы.

- Определить основные структурные элементы финансовой системы.

- Проанализировать текущее состояние финансовой системы Российской Федерации и пути развития.

Методы: анализ и синтез, классификация, сканирование, обобщение.

Курсовая работа включает три раздела. В первой главе «теоретические основы финансовой системы» изучается социально-экономическая сущность и функции финансов, приводится понятие финансовой системы и ее состав. Во второй главе рассматриваются характеристики звеньев финансовой системы. В третьем разделе рассматриваются пути совершенствования финансовой системы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОЙ СИСТЕМЫ

1.1. Понятие финансов и финансовой системы

В условиях возникновения рыночных отношений государство активно использует в управлении обществом такие экономические рычаги, как финансы, деньги, кредит, налоги и тому подобное.

В экономической и юридической литературе понятие «финансы» рассматривается в двух аспектах[5]:

- как совокупность экономических отношений, возникающих в процессе создания, распределения и использования определенных фондов денежных средств, необходимых государству для выполнения своих задач и функций;

- как совокупность фондов денежных средств, мобилизованных государством для выполнения своих задач.

Финансы - это не сами деньги, а отношения между людьми по формированию, перераспределению и использованию денежных фондов. Финансы служат экономическим инструментом распределения валового общественного продукта и национального дохода. Они являются средством контроля за производством и распределением богатства. А также средство стимулирования развития государства. Следует иметь в виду, что финансы и финансовые отношения являются обязательно денежными отношениями, но не все денежные отношения являются финансовыми.

Финансы Российской Федерации - это экономические отношения для создания, распределения и использования фондов государства, его территориальных подразделений, а также предприятий и организаций, необходимых для обеспечения расширенного воспроизводства и социальных нужд, в процессе которых осуществляется распределение и перераспределение совокупного общественного продукта и контроль за удовлетворением социальных потребностей.

Общество не может существовать без постоянного воспроизводства пищи, одежды, жилья и социальной сферы. Процесс общественного воспроизводства включает четыре стадии (производство, распределение, обмен и потребление), которые опосредованные деньгами в современном обществе. В настоящее время деньги, являясь основной концепцией товарной экономики, становятся важнейшей категорией всей экономической системы и главным элементом денежной экономики страны. Понятие «денежная экономика страны» идентично понятию «финансы», принятой в западной терминологии.

Финансы определяются как один из основных элементов экономических отношений, предметной областью которых является процесс формирования, распределения и использования фондов в целях выполнения функций и задач государства, а также конкретных субъектов хозяйствования.

Вся совокупность сфер финансовых отношений, финансовых учреждений и финансовых фондов, обеспечивающих процесс мобилизации и дальнейшего использования финансовых ресурсов, составляет финансовую систему общества[7].

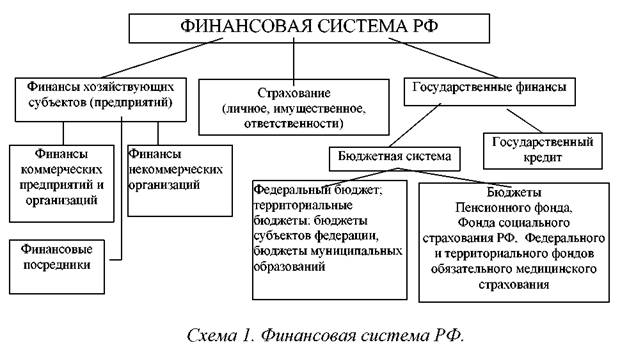

В советский период в структуре финансовой системы обычно выделяли две подсистемы: финансы предприятий и секторов национальной экономики и общие государственные финансы. Иногда к ним добавляли государственные займы как отдельную подсистему. Сравнительно простая система финансов в СССР отвечала текущей финансовой политике. Осуществление в России рыночных реформ, реализация принципиально новой экономической и финансовой политики объективно обусловили выбор новых звеньев в финансовой системе (рисунок 1). В общем, вся финансовая система состоит из трех больших подсистем[10]:

1) государственные финансы;

2) страхование;

3) финансы субъектов хозяйствования (предприятий).

Эти расширенные подсистемы в зависимости от конкретных форм и методов получения дохода и денежных фондов, в свою очередь, делятся на более конкретные подсистемы (звенья).

1. Государственные финансы включают[8]:

- бюджетная система;

- внебюджетные средства;

- государственный заем.

2. Страхование включает:

- личное страхование;

- страхование имущества;

- страхование ответственности.

3. Финансы субъектов хозяйствования включают:

- финансы коммерческих предприятий и организаций;

- финансовые посредники (кредитные учреждения, частные пенсионные фонды, страховые компании и другие финансовые учреждения);

- Финансы некоммерческих организаций.

Рисунок 1 – Финансовая система Российской Федерации [9]

Процесс организации и регулирования финансовой системы общества всегда осуществляется государством в лице уполномоченных финансовых органов, определяет ключевую роль финансовой системы государства.

Финансовая система России построена в соответствии с принципами [11]:

-

- сочетание территориального и отраслевого подходов;

- обеспечение необходимого уровня финансовой независимости региональных финансовых органов при сохранении централизованного управления системой в целом;

- четкая дифференциация управления в сферах движения финансовых ресурсов.

1.2. Современный состав и структура финансовой системы

Структура финансовой системы – это совокупность ее элементов и связей между ними. Финансовая система состоит из трех основных элементов:

- Совокупность сфер и звеньев финансовых отношений (сама финансовая система в узком смысле).

- Совокупность денежных фондов, созданных в каждом звене.

- Система финансовых органов - финансовый аппарат (инфраструктура финансовой системы), или финансовая система с точки зрения управления финансами.

Первая сфера, где нужны финансы - это государство. Система, по которой правительство собирает и тратит средства, называется государственными финансами.

В дополнение к государству существуют различные виды предприятий, следовательно, вторая сфера называется финансами предприятий. Это инструмент, с помощью которого предприятие собирает средства.

Третья область - это другие деньги (включая финансы страхования).

Состав первой сферы[12]:

- Федеральный бюджет.

- Внебюджетные фонды (средства, которые сосредоточены в руках негосударственных, но государственных организаций):

- Пенсионный фонд;

- Фонд социального обеспечения (концентрирует деньги, предназначенные для оплаты отпусков, больничных и др.);

- Фонд общеобязательного медицинского страхования.

Правительство стремится распоряжаться этими средствами, поскольку они накапливают колоссальные средства, которые правительство может использовать в собственных целях.

- Государственный заем.

Состав второй сферы (финансы предприятий):

- Финансы предприятий, работающих на коммерческой основе.

- Финансы учреждений и организаций, осуществляющих некоммерческую деятельность.

- Финансы общественных объединений (профсоюзы, политические партии, государственные фонды).

Страхование – это специфическая сфера, которая имеет свой состав:

- Социальное страхование.

- Личное страхование.

- Страхование имущества.

- Страхование ответственности.

- Страхование деловых рисков.

Дифференциация финансовой системы на отдельные звенья обусловлено разницей в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов. Каждое звено в финансовой системе имеет свои специфические формы и методы формирования и использования средств и доходов.

Финансовые системы разных стран имеют разный состав, который определяется различными государственными структурами и организационно-правовыми формами.

Как отмечалось ранее, классификационной особенностью такого разделения является роль субъекта в общественном воспроизводстве. Согласно этому критерию существуют различия в потребностях в финансовых ресурсах и, соответственно, в финансовых средствах.

Итак, непосредственно участники общественного воспроизводства, организации и граждане, занимающиеся предпринимательской деятельностью, производят товары и занимаются оказанием услуг.

Для осуществления своей деятельности им нужны финансовые ресурсы, которые обеспечивали бы производственный процесс, необходимое количество денег[14].

Таким образом, субъекты хозяйствования будут характеризоваться такими финансовыми отношениями, обеспечивающие непрерывность процесса производства товаров и услуг.

Каждая сфера финансовой системы, в свою очередь, имеет структурные элементы. Финансы субъектов хозяйствования выступают источником финансовой системы, поскольку именно в этой области происходит формирование первичного дохода и финансовых ресурсов, начинаются другие распределения и перераспределения стоимости.

Группировка финансовых отношений в сфере хозяйствования осуществляется в зависимости от характера деятельности предприятия. Это влияет на источники формирования финансовых ресурсов и порядок их использования. Некоторые организации, как цели своей деятельности преследуют прибыль, они являются коммерческими. Кроме коммерческих организаций для нормального функционирования общества, организации необходимы для удовлетворения потребностей общества в образовательных, культурных, научных, благотворительных и иных социально необходимых благах. Такие организации не преследуют цель получения прибыли и не распределяющие полученную прибыль между учредителями. Финансовые ресурсы им нужны только для осуществления уставной деятельности. Это также влияет на состав финансовых отношений, участниками которых являются организации.

Таким образом, в сфере субъектов хозяйствования выделяются следующие звенья[16]:

- финансы коммерческих организаций;

- финансы некоммерческих организаций.

- сфера финансов государственных и муниципальных финансов состоит из двух звеньев:

- финансы государственного бюджета;

- финансы внебюджетных фондов.

Центральное место в финансовой системе любого государства занимает государственный бюджет, имеющий силу закона, финансовый план государства (перечень доходов и расходов) на текущий (финансовый) год.

Таким образом, государственный бюджет, являясь для государства средством накопления финансовых ресурсов, дает государственной власти возможность содержать государственный аппарат, армию, осуществлять социальные мероприятия, выполнять приоритетные экономические задачи, то есть выполнение государством присущих ей функции.

ГЛАВА 2. ХАРАКТЕРИСТИКА ЗВЕНЬЕВ ФИНАНСОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Государственные и муниципальные финансы

Государственные финансы – важная сфера финансовых отношений, функционирующая на государственном уровне и связана главным образом с процессом перераспределения национального дохода для осуществления экономических, социальных и политических функций государства. Согласно экономической сущности государственные финансы – это денежные отношения, субъектами которых являются государство, предприятия, организации, учреждения, граждане для формирования финансовых ресурсов, находящихся в распоряжении государства, и их использование на расходы расширенного производства, потребности в обороне и управлении. Они служат для удовлетворения потребностей общества в целом и государственного аппарата в финансовых ресурсах.

Если при группировке финансовых отношений мы исходим из уровня государственного управления экономикой и социальными процессами, то структуру государственных финансов Российской Федерации можно представить в следующем виде (рис. 2).

Государственные финансы – важная сфера финансовых отношений, которая функционирует на государственном уровне и в основном связана с процессом перераспределения национального дохода для выполнения экономических, социальных и политических функций государства. По экономической сущности государственные финансы – это денежные отношения, субъектами которых являются государство, предприятия, организации, учреждения, граждане по формированию финансовых ресурсов, находящихся в распоряжении государства, и их использование на расходы расширенного производства, обороны и нужды управления. Они служат для удовлетворения потребностей общества в целом и государственного аппарата в финансовых ресурсах.

Если при группировке финансовых отношений мы исходим из уровня государственного управления экономикой и социальными процессами, то структуру государственных финансов Российской Федерации можно представить в такой форме (рис. 2).

Рисунок 2 – Структура государственных финансов России

Основными проблемами в сфере финансов являются:

-

- дисбаланс между бюджетами всех уровней и государственными бюджетами внебюджетных фондов;

- необходимость совершенствования налоговой системы;

- повышение эффективности использования государственного и коммунального имущества;

- обеспечение единства денежно-кредитной и финансовой политики;

- усиление финансового контроля и тому подобное.

В соответствии со ст. 6 Бюджетного кодекса Российской Федерации бюджетная система Российской Федерации представляет собой сочетание федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве Российской Федерации, что регулируются законодательством РФ.

Государственный бюджет является центральным звеном в сфере государственных финансов. Бюджеты играют важную экономическую, социальную и политическую роль в процессе воспроизводства, в перераспределении национального дохода между секторами.

Ресурсы, мобилизованные в федеральном бюджете, предназначенные для финансирования сложных государственных программ. По своим параметрам государство регулирует темпы экономического развития, а также отношения с территориями. Перераспределение доходов между административными территориями страны способствует выравниванию экономического и социального развития страны.

Важнейшие национальные расходы и мероприятия финансируются из федерального бюджета:

- национальная оборона;

- управление затратами, связанными с деятельностью высших законодательных и исполнительных органов страны;

- атомная промышленность;

- наука;

- внешнеэкономическая деятельность.

Основным звеном финансовой системы являются государственные внебюджетные фонды, которые аккумулируют средства для реализации важнейших социальных гарантий; предоставление бесплатной медицинской помощи, поддержки в случае безработицы, потери трудоспособности и тому подобное. Важность этой связи особенно возрастает в условиях финансовой и экономической нестабильности в стране. Возникновение внебюджетных средств связано с необходимостью иметь целевые источники средств, независимо от принятия или отклонения государственного бюджета, предназначенных для удовлетворения важнейших «социальных нужд», прежде всего социального обеспечения.

Внебюджетные фонды организуют мобилизацию и использование средств в размере и на цели, регулируемые государством. Их основной целью является финансирование определенных событий с помощью специальных целевых взносов.

При переходе к рыночным условиям хозяйствования сформировались такие внебюджетные социальные фонды: пенсионное, социальное страхование, общеобязательное медицинское страхование. Эти фонды являются федеральной собственностью, но действуют как независимые финансово-кредитные учреждения финансовой системы. Внебюджетные фонды имеют целевое назначение – финансировать социальные услуги, предоставляемые населению.

Наряду с государственными внебюджетными социальными фондами создаются экономические фонды для удовлетворения потребностей государства в решении экономических проблем. Организационно внебюджетные фонды отделяются от бюджетов и имеют определенную степень независимости.

Также важным звеном государственных финансов является государственный кредит. Государственный кредит – это совокупность денежных отношений, возникающих между государством как заемщиком средств и юридическими и физическими лицами, иностранными правительствами в процессе формирования и использования централизованного фонда.

2.2. Страхование

Из фондов, традиционно связанных с учреждениями социального страхования, в нашей компании действуют такие:

-

- пенсионный фонд, который имеет достаточно разнообразные функции, в основном не связаны со сферой социального страхования;

- фонд социального страхования, также не может служить основой для создания слаженной системы социального страхования в России;

- фонд занятости, главной задачей которого должно быть страхование от безработицы;

В России не существует такого важного вида социального страхования, как страхование от несчастных случаев.

Из-за разницы в объектах страхования всю совокупность страховых отношений можно разделить на пять отраслей: имущественное, социальное, личное, страхование ответственности, страхование предпринимательских рисков.

Социальное страхование – это система отношений, с помощью которой формируются и расходуются средства на материальное обеспечение лиц, не имеющих физической работоспособности или имеют ее, но не могут ее реализовать по разным причинам.

Социальное страхование как финансовая категория – это часть денежных отношений по распределению и перераспределению национального дохода с целью формирования и использования фондов, предназначенных для содержания лиц, не участвующих в социальном труде.

Имущественное страхование – это отрасль страхования, где объектами страховых правоотношений является имущество в различных формах. Имущество понимается как совокупность вещей и материальных ценностей, которыми располагает и управляет физическое или юридическое лицо. Имущество включает деньги и ценные бумаги, а также имущественные права на получение вещей или иное имущественное удовольствие от других лиц. Экономическое содержание имущественного страхования заключается в организации специального страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда.

Личное страхование - это форма защиты от рисков, которые угрожают жизни, трудоспособности и здоровью человека.

Страхование ответственности является самостоятельной сферой страховой деятельности. Объектом страхования здесь есть ответственность страхователя по закону или в силу договорных обязательств перед третьими лицами за причинение им вреда.

Страхование бизнес-рисков - это новая отрасль страхования для России. Этот вид страхования начали осуществлять альтернативные страховые компании (акционерное, кооперативное, взаимное, ведомственное).

2.3. Финансы хозяйствующих субъектов

Финансы субъектов хозяйствования или финансы организаций и предприятий различных форм собственности является относительно самостоятельным звеном в финансах. Именно здесь формируется основная часть доходов, которая в результате перераспределения по установленным государственными правилами формирует доходы бюджетов всех уровней, а также внебюджетных фондов.

В области финансов субъектов хозяйствования выделяют следующие звенья: финансы коммерческих организаций, финансы некоммерческих организаций и финансы посредников. Финансовые отношения каждого из этих связей имеют специфические особенности, связанные с формами организации предпринимательской деятельности, формированием доходов и расходов, собственностью на имущество и выполнением обязательств.

Финансы предприятий является одной из важных звеньев в финансовой системе Российской Федерации. Они функционируют в производственной и непроизводственной сферах экономики.

Промышленные предприятия в условиях рыночной экономики осуществляют свою деятельность на основе полного экономического (коммерческого) расчета.

Экономический (коммерческий) расчет промышленных предприятий базируется на трех принципах: финансовая независимость, прибыльность, самофинансирование с полученной прибыли.

Финансы предприятий является не просто одной из составляющих звеньев финансовой системы, а на самом деле является одной из основных звеньев финансовой системы Российской Федерации, занимая в ней решающее положение. В этом звене финансовой системы формируются финансовые потоки, создается валовой внутренний продукт и национальный доход, который в будущем подлежит перераспределению через налоговую и бюджетную системы, производственную и социальную сферы. Особенности финансов отдельных предприятий зависят от формы собственности и организационно-правовой формы.

Однако не все предприятия (организации) основывают свою работу на принципах коммерческого учета. Гражданский кодекс РФ разделяет юридических лиц на коммерческие и некоммерческие организации. Учитывается главное назначение. Процедура использования полученной прибыли также является критерием такого разграничения.

Таким образом, в области финансов предприятий выделяют следующие звенья финансовой системы:

- финансирование предприятий, работающих на коммерческой основе;

- финансы предприятий, занимающихся некоммерческой деятельностью;

- финансы государственных и коммунальных предприятий;

- финансы общественных организаций (ассоциаций).

Основой организации финансов предприятий всех форм собственности является наличие финансовых ресурсов в объеме, необходимом для хозяйственной и коммерческой деятельности. Финансы предприятий являются основой микроэкономики. Здесь формируется преобладающая часть финансовых ресурсов. Общее положение финансовой системы в значительной степени зависит от состояния финансов предприятий. Они позволяют управлять оценкой материальных, трудовых и финансовых ресурсов, обеспечивать их сбалансированность. Прибыль предприятий играет решающую роль в формировании доходов бюджетов всех уровней. Бюджет обеспечивает финансирование социальной сферы экономики, инвестиционных программ, обороны и окружающей среды.

ГЛАВА 3. ПУТИ РАЗВИТИЯ ФИНАНСОВОЙ СИСТЕМЫ РОССИИ

Главной целью развития российской финансовой системы в ближайшее время является рост массового финансирования. В настоящее время российский финансовый сектор в основном удовлетворяет лишь финансовые потребности крупнейших предприятий. Экономический рост, несомненно, возможно без надлежащего финансирования малого и среднего бизнеса, но его нельзя сделать устойчивым.

В кратко- и среднесрочной перспективе возможно массовое финансирование, на наш взгляд, на основе банковского займа. Надлежащая финансовая трансформация силами финансового рынка является проблематичной в современных российских условиях.

Развитие доступного банковского кредитования также ограничивается действием ряда факторов, для устранения которых (в условиях ограниченных возможностей для ускоренной капитализации банковского сектора) необходимо, прежде всего, скорректировать существующий режим денежной массы и создания механизмов рефинансирования коммерческих займов, а также государственная поддержка элементов рыночной инфраструктуры, способствующие структурированию долга реальной экономики.

Акцент на развитии банковского кредита не отрицает внимания к проблемам рынка. Во-первых, крупнейшие российские компании и в определенной степени новые высокотехнологичные отрасли могут и должны получать финансирование с рынка; кроме того, для них важна его ориентировочная функция. Во-вторых, существует большая группа финансовых агентов, изначально ориентированных на рынок, это, в первую очередь, финансовые учреждения с иностранным капиталом, благодаря которым формируется уровень российских институциональных инвесторов. И наконец, в-третьих, в рамках долгосрочной стратегии рынок действительно является основой финансового перераспределения [31].

В российской экономике, как и в любой другой рыночной экономике, ключевую позицию в управлении государством играет денежно-кредитное регулирование.

Денежно-кредитную политику в России осуществляет правительство в лице Центрального банка России (далее – Банк России). Денежно-кредитное регулирование направлено на регулирование спроса и предложения денег в стране. Вопрос эффективности денежно-кредитного регулирования очень актуален, тем более в такое нестабильное для России время.

Целями денежно-кредитной политики являются поддержание стабильности цен, рост занятости населения и рост производительности за счет механизмов воздействия на денежную массу в обращение.

Денежно-кредитная политика является составной частью экономической политики государства, главные стратегические цели которой - повышение благосостояния населения и обеспечение максимальной занятости. В связи с этими основными ориентирами макроэкономической политики правительства обычно выступают обеспечение роста ВВП и снижение инфляции.

Денежно-кредитная (монетарная) политика является одним из видов стабилизационной или антикризисной политики. Она, как и другие виды политики, направлена на сглаживание циклических колебаний экономики. Денежно-кредитная политика представляет собой способ регулирования народно-хозяйственных процессов для стабилизации экономической ситуации.

Целью стабилизационной денежно-кредитной политики, как и любой стабилизационной политики государства, является обеспечение стабильного экономического роста и равновесия платежного баланса.

Банк России, реализуя денежно-кредитную политику, влияет на валютный курс, процентные ставки и на общий объём ликвидности банковской системы, а, следовательно, экономики. Решение данных задач поможет стабилизировать экономический рост, удерживать безработицу и инфляцию на низком уровне, тем самым координируя свою политику с другими государственными органами. Чаще всего денежно-кредитная политика формируется на основе приоритетов правительства.

Статус, задачи, функции, полномочия и принципы организации деятельности Банка РФ определяются Конституцией РФ.

Функции Центрального банка РФ зафиксированы в законе "О Центральном банке РФ (Банке России):

- во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

- монопольно осуществляет эмиссию наличных денег и организует их обращение;

- является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

- устанавливает правила расчетов в РФ;

- устанавливает правила проведения банковских операций, бухгалтерского учёта и отчётности для банковской системы;

- осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты;

- определяет порядок осуществления расчётов с иностранными государствами;

- организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством РФ и т.д.

Важнейшей функцией ЦБ РФ считается разработка и реализация единой денежно-кредитной политики, направленная на защиту и обеспечение устойчивости национальной денежной единицы, обеспечение стабильности цен, низкую инфляцию (ниже 3%), полной занятости населения и роста реального объема производства путём воздействия на количество денег в обращении. Разработку денежно-кредитной политики осуществляет непосредственно Центральный банк РФ.

Проводя денежно-кредитную политику, Банк России создаёт объективные предпосылки для формирования сбережений предприятиями и населением и последующее их трансформации в производительные инвестиции. Такими предпосылками являются:

- финансовая стабильность;

- противодействие инфляции;

- поддержание устойчивости денежной системы и стабильного курса национальной валюты.

Однако денежно-кредитная политика сталкивается со значительными трудностями. Основная проблема заключается в том, что среди экономистов до сих пор не существует согласия относительно таких базовых монетарных концепций, как дефиниция денег, денежный спрос и денежное предложение.

Денежно-кредитная политика должна быть чётко увязана с бюджетом и налоговой политикой, а также с финансированием государственного бюджета.

Одной из наиболее обсуждаемых проблем является вопрос выбора наиболее эффективного режима денежно-кредитной политики, особенно для стран с переходной экономикой. В ходе решения этой проблемы, как правило, обосновываются преимущества и недостатки каждого из известных режимов, а в качестве практических рекомендаций чаще всего рассматриваются меры в различных областях экономики, реализация которых является желательной либо необходимой для эволюционного перехода к более совершенному монетарному механизму.

Следующая проблема: нет согласованности в государственной политике, хотя она должна быть направлена на выполнение задач и функций государства.

Самая главная проблема в том, что инфляция может быть вызвана не только увеличением денежной массы в обращении (инфляция спроса), также есть инфляция предложения. Инфляция предложения всегда вызвана немонетарными причинами. Стоит учитывать опыт прошлых лет. В 90-е годы в условиях инфляции предложения росли цены на электроэнергию, сырье и коммунальные услуги, а правительство долгое время боролось с инфляцией спроса, еще больше раздувая инфляцию, так как инфляция предложения – это самовоспроизводящийся процесс, который развивается по спирали. Увеличивалась денежная масса, поднималась цена на ресурсы, что, в свою очередь, вызывало увеличение цен. В режиме инфляционного таргертирования Банк России способен контролировать только инфляционное ожидание и монетарную инфляцию. Сейчас наблюдается совершенно другое. Цены растут в связи с политическими события и введенными санкциями со стороны Евросоюза и США.

Еще одна проблема – инфляционное ожидание, это один из ключевых элементов в макроэкономических моделях при воздействии на денежно-кредитную политику. Важно сопоставление инфляционных ожиданий, рассчитанных в модели, и ожиданий экономических агентов в реальности. Хотя режим таргетирования инфляции позволяет Банку России контролировать инфляционное ожидание, существует огромная пропасть между Банком России и населением. Председатель Банка К.В. Юдаева отметила: «Банк России не имеет репутацию банка, способного контролировать инфляцию. Достижение такой репутации – важнейшая задача Банка России ». Режим таргетирования направлен на постоянную публикацию данных Банка о текущем темпе инфляции в «Докладах о денежно-кредитной политике». Информирование населения о текущих темпах инфляции и ее предсказуемый рост в будущем позволят гражданам правильно использовать свои денежные ресурсы и предотвратить инфляционное ожидание. Но неспособность денежно-кредитной политики соответствовать заданному диапазону инфляции приведет к недоверию граждан. Весь режим таргентирования будет для российской реальности неэффективным. Решение проблемы лежит на поверхности. Банку России необходимо немного завышать уровень прогнозируемой инфляции, так как экономика России нестабильна. Еще вариант – большая информированность населения о деятельности Банка России и его кредитно-денежной политике.

Отличительной особенностью режима инфляционного таргетирования является свободно плавающий валютный курс. Банк России, отказываясь от валютной интервенции, подвергает экономику экзогенной инфляции, а она, как известно, связана с импортом и экспортом товара. Так как наша страна пока еще является сырьевой и зависимой от импортных товаров, то без контроля валютного курса инфляция будет возникать. Только теперь Банк России не сможет ее регулировать, так как валютный курс плавающий. Режим валютного таргетирования эффективен в развитых экономиках, которые не являются сырьевыми.

Россия сравнительно недавно перешла в рыночную экономику, и не все механизмы работают по рыночным условиям. Требуется изучение мирового опыта в условиях рыночной экономики. Но нельзя использовать то, что использовали другие государства, без учета особенностей формирования и развития данного государства. Не всегда западный опыт бывает полезен и применим в России.

Реальность рыночной экономики России такова, что режим инфляционного таргетирования в чистом виде применять нецелесообразно. Это, собственно говоря, и делает Банк России. России пока лучше использовать другие приемы денежно-кредитного регулирования для сдерживания инфляции, а не уходить в режим таргетирования. Да, он действительно эффективен, но не для нашей страны с ее слабым рыночным механизмом. Стране нужно время для полного перехода к полноценной рыночной экономике и режиму инфляционного таргетирования. Важно понять, чем вызвана инфляция, и если это не монетарные причины, их следует рассматривать не Банку России, а правительству.

Таким образом, эффективность денежно-кредитной политики зависит не только от того, с помощью каких инструментов осуществляется воздействие на денежно-кредитную систему, но и от условий функционирования и состояния экономики в целом.

Подводя некоторые итоги, отметим пути совершенствования денежно-кредитного регулирования.

1. Необходим механизм связывания денежной массы товарной. Денежная эмиссия подразумевает не «раздачу» денег, а создание условий, при которых денежная ликвидность становится доступной населению и бизнесу. Другими словами, здесь работает принцип «не дать», а «дать возможность заработать». Учитывая природу денег, основным каналом накачки экономики ликвидностью является кредит. Однако важным является не только рост кредитных портфелей коммерческих банков, но и их структура (ипотечные, потребительские, инвестиционные или автокредиты).

2. Необходимо выравнивание уровней доходностей в финансовом секторе и реальной экономике.

3. Экономика страны нуждается в денежной эмиссии, независимой от внешнего сектора и мировой конъюнктуры. Хозяйству необходимы дешевые средства обмена, обращения, средства платежа, средства сохранения стоимости, т.е. деньги как ликвидность и как капитал.

В заключение хотелось бы отметить, что кредитно-денежная политика играет огромную роль в экономической жизни государства.

Денежно-кредитная политика – это совокупность мероприятий в области денежного обращения и кредита.

Конечной целью денежно-кредитной политики являются высокий уровень занятости, экономический рост, стабильность цен, стабильность процентных ставок, стабильность финансовых рынков и стабильность валютного рынка.

Федеральный бюджет Российской Федерации является главным звеном финансовой системы государства, который представляет собой форму образования и использования централизованного фонда денежных средств для обеспечения функций органов государственной власти. Государственный бюджет является основным финансовым планом страны. Тема работы актуальна, потому что бюджет имеет огромное значение в функционировании государства, является инструментом экономической и социальной политики, служит для перераспределения части валового внутреннего продукта страны с учетом общественных интересов.

21 ноября 2019 года Государственной думой был принят Закон Российской Федерации «О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов». Одобрен 25 ноября 2019 года Советом Федерации.

Министерство финансов представило основные приоритеты государственного бюджета на 2021 год. Рассмотрим ключевые приоритеты.

Большую часть ассигнований занимают вопросы социальной политики граждан Российской Федерации (56% от общего объёма), а именно: пенсионное обеспечение (74%), материальное обеспечение некоторых категорий граждан (инвалидов, ветеранов), доплаты к пенсиям, выплата пенсий по государственному пенсионному обеспечению, обеспечение граждан пенсионными выплатами в республике Абхазия, Южная Осетия и прочие социальные ассигнования. К 2022 году планируется увеличение ассигнований социальной политики на 15% по сравнению с 2020 годом.

Следующей, не менее важной статьей является обслуживание государственного (муниципального) долга (15% от общего объёма ассигнований), а именно: управление внутренним долгом (80%), управление внешним долгом (20%), развитие государственных программ по дотациям выравнивания финансовых возможностей бюджетной обеспеченности субъектов Российской Федерации. К 2022 году планируется увеличение ассигнований на обслуживание государственного (муниципального) долга на 2% по сравнению с 2020 годом.

Международные отношения и сотрудничество занимают 2% от общего объема ассигнований, а именно: реализация государственной программы «Управление государственными финансами и регулирование финансовых рынков», «Управление государственным долгом», «Обеспечение интересов Российской Федерации как участника международных финансовых программ и фондов» (60%), формирование и проведение государственной политики в сфере содействия международному развитию, государственная программа «Внешнеполитическая деятельность Российской Федерации» (20%).

Особое внимание стоит уделить вопросам здравоохранения, которые составляют 4% от общего объема ассигнований и включают санитарно-оздоровительную помощь, государственную программу "Развитие здравоохранения" (99%), федеральный проект "Борьба с онкологическими заболеваниями" и многие другие. К 2022 году планируется увеличение ассигнований на здравоохранение на 10% по сравнению с 2020 годом.

Примерно одинаковый размер ассигнований будет выделен на жилищно-коммунальное хозяйство (государственная программа "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан РФ"), охрану окружающей среды (государственная программа "Охрана окружающей среды", федеральный проект "Чистый воздух", охрана озера Байкал и другие) и национальную экономику (исследования и использование космического пространства (18%), сельское хозяйство и рыболовство, развитие транспорта, дорожное хозяйство, государственная программа Российской Федерации "Экономическое развитие и инновационная экономика" (44%).

Другие общегосударственные вопросы (развитие федеративных отношений, создание эффективного управления финансами, государственным долгом; оптимизация бюджетного процесса; валютное регулирование; развития отрасли драгоценных металлов и камней; государственная поддержка политических партий, принимавших участие в выборах, субсидия акционерному обществу "Гознак" на утилизацию наградной продукции и другие).

Бюджет - это единство основных финансовых категорий. Он играет особую роль в формировании экономики, ее развитии и динамике. В этом звене собираются все крупные доходы и самые важные в политическом и экономическом отношении расходы. Бюджет также связан с другими звеньями финансовой системы, он выступает центром, который способен оказать необходимую помощь в форме бюджетных дотаций, субсидий, субвенций, гарантий, обеспечивая при этом нормальное функционирование остальных звеньев финансовой системы.

ЗАКЛЮЧЕНИЕ

Подытоживая вышесказанное, можно сказать, что финансовая система - это совокупность различных сфер финансовых отношений, в процессе которых формируются и используются фонды.

Финансовая система любого государства включает несколько взаимосвязанных звеньев (учреждений) и органов. Наличие различных институтов в финансовой системе объясняется тем, что финансы обслуживают многообразные потребности общества, охватывают всю экономику страны и всю сферу социальной деятельности в целом. Исходя из этого, под финансовой системой Российской Федерации следует понимать:

а) совокупность финансовых учреждений, каждая из которых способствует формированию и использованию соответствующих фондов;

б) совокупность государственных органов и учреждений, осуществляющих финансовую деятельность в пределах своей компетенции.

Совокупность финансовых учреждений, регулирующих создание, перераспределение и использование фондов, образующих финансовую систему, отражает особенности развития государства в контексте перехода к рынку.

Главной целью развития российской финансовой системы в ближайшее время является рост массового финансирования. В настоящее время российский финансовый сектор в основном удовлетворяет лишь финансовые потребности крупнейших предприятий. Экономический рост, безусловно, невозможен без надлежащего финансирования малого и среднего бизнеса, но его нельзя сделать устойчивым.

В кратко- и среднесрочной перспективе возможно массовое финансирование, на наш взгляд, на основе банковского займа. Надлежащая финансовая трансформация силами финансового рынка является проблематичной в современных российских условиях.

Развитие доступного банковского кредитования также ограничивается действием ряда факторов, для устранения которых (в условиях ограниченных возможностей для ускоренной капитализации банковского сектора) необходимо, прежде всего, скорректировать существующий режим предложения денег и создание механизмов рефинансирования коммерческих займов, а также государственная поддержка элементов рыночной инфраструктуры.

Акцент на развитии банковского кредита не отрицает внимания к проблемам рынка. Во-первых, крупнейшие российские компании и в определенной степени новые высокотехнологичные отрасли могут и должны получать финансирование с рынка; кроме того, для них важна его ориентировочная функция. Во-вторых, существует большая группа финансовых агентов, изначально ориентированных на рынок; это, в первую очередь, финансовые учреждения с иностранным капиталом и новый уровень российских институциональных инвесторов. И наконец, в-третьих, в рамках долгосрочной стратегии рынок действительно является основой финансового перераспределения.

Итак, можно сделать вывод: финансовая система играет столь важную роль в жизни общества, нарушение ее функционирования может привести к катастрофическим последствиям для всей экономики. Поэтому во всех странах она находится под строгим контролем государства. Используя различные методы, государство достигает такого положения вещей, который отвечает интересам развития всей экономики, эффективного решения постоянно возникающих экономических проблем.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 23.07.2013) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступающими в силу с 03.04.20). [Электронный ресурс]. – Режим доступа: https://legalacts.ru/doc/federalnyi-zakon-ot-10072002-n-86-fz-o/. (дата обращения 10.05.2020).

- Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов (утв. Банком России). Одобрено Советом директоров Банка России 10.11.2017. [Электронный ресурс]. – Режим доступа: https://legalacts.ru/doc/osnovnye-napravlenija-edinoi-gosudarstvennoi-denezhno-kreditnoi-politiki-na-2018-god/ (дата обращения 10.05.2020).

- Основные направления единой государственной денежно-кредитной политики на 2019 год и период 2020 и 2021 годов (утв. Банком России). Одобрено Советом директоров Банка России 26.10.2018. [Электронный ресурс]. – Режим доступа: https://legalacts.ru/doc/osnovnye-napravlenija-edinoi-gosudarstvennoi-denezhno-kreditnoi-politiki-na-2019-god/ (дата обращения 10.05.2020).

- Основные направления единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов (одобрено Советом директоров Банка России 25.10.2019) [Электронный ресурс]. – Режим доступа:. https://legalacts.ru/doc/osnovnye-napravlenija-edinoi-gosudarstvennoi-denezhno-kreditnoi-politiki-na-2020-god/ (дата обращения 10.05.2020).

- Ануреев С.В. Денежно-кредитная политика, диспропорции и кризисы. М.: КноРус, 2019. - 448 с.

- Веселкова, Е.Г. Природа финансовых органов // Финансы. – 2017. -№11. – С. 66-70.

- Голикова Ю.С, Хохленкова М.А. Банк России: организация деятельности: В 2-х т. - М., 2015. - 472 с.

- Моисеев К.М. Денежно-кредитная политика: теория и практика. М.: Московская Финансово- С. Р. Промышленная Академия Московская финансово-промышленная академия (МФПА), 2017- 784 с.

- Платонов В., Хиггинс М. Банковское дело: стратегическое руководство/ ред. В. Платонов, М. Хиггинс.. - М: Консалтбанкир, 2019. - С. 58

- Ресин В.И., Тагирбеков К.Р. Банк в системе экономических структур. Функции, методология управления, технологии. М.: Весь мир, 2017. - С. 59

- Родионова, В.М. Круглый стол: «Роль финансовой и банковских систем в инновационном развитии экономики» // Финансы. – 2018. - №6. – С.75-79.

- Толстоноженко, И.А. О некоторых теоретических аспектах управления государственными финансами // Финансы и кредит- 2016 - № 25 – С.52-56.

- Туруев, И.Б. Особенности современных финансовых систем развитых стран- М.:МАКС Пресс, 2005.-212с.

- Финансы и кредит: учебник / М.А.Абрамова – М, Юриспруденция, 2016.

- Финансы: учебник / под ред. проф. М.В.Романовского – М.: Издательство Юрайт; Высшее образование, 2013.

- Финансы: учебно-методическое пособие для студентов / Амагаева О.Г., Доржиева И.Ц. – Улан-Удэ: Издательство ФГОУ ВПО БГСХА им. В.Р.Филиппова, 2016.

- Индивидуальное предпринимательство (Общие положения о предпринимательской деятельности в Российской Федерации)

- СТАТУС НОТАРИАТА ( Понятие нотариата, его основные характеристики )

- Обзор языков программирования высокого уровня (Характеристика инструментального программного обеспечения)

- «Организация хозяйственных связей в торговле»

- Местное самоуправление в России : история и современность

- «Эффективность менеджмента организации» (Понятие, сущность эффективности менеджмента)

- формирование целостного представления о юридической ответственности (ПОНЯТИЕ ЮРИДИЧЕСКОЙ ОТВЕТСТВЕННОСТИ, ЕЁ ЦЕЛИ И ФУНКЦИИ)

- Антикризисное управление: цели и проблемы (Способы и пути выхода предприятий из кризиса)

- «Теории происхождения государства» (Понятие и основные признаки государства)

- Анализ художественного произведения И.И. Шишкина «Среди долины ровныя…»

- Фитнес клуб как объект управления на примере Гольден Фитнес (Особенности управления в фитнес-клубе)

- Ликвидация юридического лица как бизнес-процесс (Банкротство как способ ликвидации юридического лица)