Антикризисное управление: сущность, значение

Содержание:

ВВЕДЕНИЕ

Развитие кризисной ситуации в мировой экономике потребовало разработки и обоснования новых подходов к исследованию теоретических и практических аспектов комплексной научной проблемы антикризисного управления организациями.

Предприятия постоянно испытывают влияние внешнего воздействия в отношении наличиям, стоимости финансовых, человеческих и социальных ресурсов, ресурсов сбыта.

В условиях финансово-экономического кризиса, экономических санкций проблема эффективности использования финансовых ресурсов довольно актуальна, а антикризисное управление занимает центральное место в человеческом сознании.

Как показывает практика управления, кризис способен принимать разные формы, что влечет за собой нестабильное положения предприятия. Анализ научных статей, показывает, что проблемы выбора управления предприятия в условиях кризиса до сиз пор находятся на стадии формирования.

В силу сложившегося устойчивого кризиса большинство предприятия попадают под критерии признания их банкротами. В связи с этим проблема антикризисного управления является довольно актуальной.

Сложность и значимость данной проблемы определила актуальность курсового исследования, обусловленная необходимостью разрешения противоречий между потребностью в обеспечение устойчивого функционирования предприятия на основании антикризисного управления, а также отсутствия научно-методического аппарата и практических рекомендация по реализации данной потребности в современных социально-экономических условиях.

Следует отметить тот факт, что в научной литературе не просматривается системный подход к изучению комплекса теоретических, методологических и практических проблем, решение которых позволит радикальным образом изменить положение в определении объектов применения антикризисного управления, а также в определении инструментов антикризисного управления. Не разработаны в достаточной мере и не апробированы конкретные рекомендации по осуществлению антикризисного управления предприятием, независимо от того, к какой отрасли оно относится и каким размерами и производственным потенциалом обладает.

Цель курсового исследования –принятия решений в условиях антикризисного управления предприятием.

В соответствии с целью определились следующие задачи курсового исследования:

1. Определение понятия антикризисное управление;

2.Характеристика методов принятия управленческих решений;

3. Анализ финансово-экономических показателей деятельности предприятия;

4. Оценка вероятности банкротства предприятия;

5. Разработка мероприятий, направленных на развитие деятельности предприятия в условиях кризиса

Объект курсового исследования–предприятием ОАО «Газпром газораспределение Уфа».

Предмет исследования–система организационно-экономических отношений, возникающих в процессе антикризисного управления, и направления их совершенствования.

Структура работы. Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников литературы.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПРИНЯТИЯ РЕШЕНИЙ В УСЛОВИЯХ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

1.1. Антикризисное управление: сущность, значение

Организация является частью производственного капитала, который полностью и многократно принимает участие в производстве продукта, выполнения работ и услуг с целью удовлетворение общественных потребностей и получения выручки.

В настоящее время антикризисное управление включает в себя совокупность знаний и результаты анализа практического опыта, направленного на процесс оптимизации механизмов регулирования системы, выявление скрытых резервов на сложном этапе развития.

Таблица1–Обзор понятие «антикризисное управление»

|

Авторы |

Содержание понятия |

|

Конкин В.И., Беляев С.Г |

антикризисное управление это совокупность форм и методов реализации процедур применительно к конкретному предприятию[18]. |

|

Грязнова А.Г. |

антикризисный менеджмент это система мер управления, которая представляет собой комплексный, системный характер и направлена на предотвращение или устранение неблагоприятных ситуаций[15]. |

|

Короткова Э.М. |

антикризисное управление это управление, в котором определенным образом отмечаются опасности кризиса, анализ его симптомов, мер по снижению отрицательных последствий и использования факторов для последующего развития[17, с. 27]. |

|

Крыбановский В.Г. |

антикризисное управление представляет собой ряд следующих мероприятий[20, с. 15]: –диагностика причин образования кризисных ситуаций; –анализ внешней среды предприятия и потенциала конкурентных преимуществ для выбора стратегии развития; –разработка процедур финансового оздоровления предприятия и системы контроля за их реализацией. |

|

Уткин Э.А. |

Антикризисное управление это управление, которое нацелено на предотвращение возможных серьезных проблем в рыночной экономике[28, с. 112]. |

Цель антикризисного управления организацией заключается в разработки и реализации мер, направленных на предотвращение негативных явлений, которые могут привезти к кризису на предприятии, обеспечение финансовой устойчивости и прочного положения предприятия на рынке.

В качестве показателей, характеризующих антикризисное положение предприятия, можно выделить:

–снижение размеров прибыли и рентабельности предприятия;

–убыточность предприятия, в результате которой уменьшается либо полностью истощаются резервные фонды предприятия;

–неплатежеспособность, которая может привести к остановке предприятия.

В антикризисном управление на первый план выходят непредсказуемость в действиях, отсутствие распределительных функций в управление, недостоверная информация.

Отличительной особенностью антикризисного управления является сочетание стратегического и тактического направлений, оперативная реакция на происходящие изменения во внешней среде, разработка и использование альтернативных решений, которые будут учитывать трансформационные процессы.

Для антикризисного управления характерным являются нестандартные, экстремальные условия функционирования предприятия, которые требуют срочных вынужденных мер, непредсказуемость ситуаций, существенные изменения среды деятельности организации, образования управленческих проблем, которые требуют принятия срочных решений.

Как отмечает Ковалева А.А., антикризисному управлению присуща специфическая система контроля и раннего образования признаков приближающегося кризиса[14].

Сегодня приоритетным направлением является то, что для того, чтобы выживать и развиваться в современных условиях любая организация должна не только приспосабливаться к внешней среде путем адаптации своей внутренней структуры и поведения на рынке, а также активно формировать внешние условия своей деятельности, постоянно выявляя во внешней среде угрозы и потенциальные возможности.

Внешняя среда это источник, который питает организацию ресурсами, которые необходимы для поддержания ее внутреннего потенциала на определенном уровне.

Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая себе устойчивые конкурентные позиции в условиях рынка, но также следует помнить о том, что ресурсы внешней среды не постоянны, на них претендуют многие другие организации. Поэтому всегда существует угроза того, что организация не сможет получить необходимые ресурсы в нужном размере.

Такое развитие рыночных отношений и своевременная глобализация рынка ставит перед всеми организациями основные задачи, которые могут характеризовать не только устранением текущих причин несоответствия между планами организации и фактическим ее состоянием, но и как процесс, который ориентирован на перспективу исходя из требований и тенденций изменения внешней и внутренней среды организации. Для данного процесса требуется четкое представление возможности организации, умение правильно определять и выбирать направления ее развития, обосновать перспективные цели и способы ее достижения и много другое, с помощью чего обеспечивается развитие самой организации.

Постоянные изменения в рыночной экономике позволяют обратить еще большее внимание на внешнюю среду организации. Такое стечение обстоятельств объясняется тем, что внутренняя среда заключает в себя тот потенциал, который позволяет организации функционировать, существовать и выживать только в определенном промежутке времени.

Следует отметить, что внешняя среда в отличие от внутренней среды заключает в себе перспективу развития организации не на один промежуток времени, а на долгосрочное развитие организации.

Под факторами, влияющими на деятельность предприятия понимается причины, которые могут вызвать нарушение работ предприятия, которые классифицируются в зависимости от среды образования, характера воздействия, субъекта воздействия и пр.

Можно отметить основные факторы, которые влияют на деятельность современной организации:

- Экономические факторы: уровень инфляции, темп развития отрасли, курс доллара, укрепление курса рубля, ставка рефинансирования, налоговая ставка.

- Политические факторы: действующая система нормативно-правовых актов, которые определяют политическую ситуацию в сфере бизнеса в отношении поддержки предпринимательской деятельности, в частности, социальной защищенности населения, охраны труда и здоровья сотрудников, защиты прав потребителей, экологии, ценообразования, инвестиционной политики и прочее.

Экономическая политика государства конкретизирует причину государственного вмешательства в экономику. Составляющими государственной экономической политики являются государственные научно-техническая, инвестиционная, налоговая, инновационная политика, политика обеспечения национальной безопасности.

- Основополагающими факторами, которые влияют на развитие рынка, являются факторы, которые формируют спрос: уровень дохода населения, демографические факторы. Следует выделить также факторы, которые характеризуют отдельные сегменты целевого рынка и факторы его конкуренции: уровень конкуренции в отрасли, ее качественные характеристики.

- Технологические факторы. Развитие научно-технического прогресса является неотъемлемым фактором развития. Важное значение НТП приобретает в условиях конкуренции.

- Международные факторы: факторы, которые определяют функционирование организации на международном уровне: политика государства в отношении защиты интересов национального бизнеса, специфика бизнес-процессов отдельных стран. Современный этап развития мировой экономики характеризуется постоянно растущим уровнем глобализации. Участие в данном процессе является неотъемлемым требованиям для стран, претендующих на ведущие роли в мире. Причем важную роль играет качество участия в международных экономических процессах.

Социокультурные факторы: факторы социального поведения населения, его социальные установки, жизненные ценности, традиции, изменения в стиле жизни.

Таким образом, как показывает анализ подходов к понятию, можно сделать вывод о том, что антикризисное управление представляет собой систему мер по недопущению банкротства предприятия в условиях нестабильности экономических процессов.

1.2. Методы принятия решений в условиях антикризисного управления

Управленческое решение является очевидным результатом действий руководителя и определяется в форме директивного воздействия на объект управления.

Управленческое решение — акт целенаправленного модифицирования ситуации, разрешения проблемы, вид воздействия на систему и процессы, происходящие в ней. Административные решения предполагают действия управления, ведущие к разрешению противоречия и изменению ситуации. Любое решение основывается на анализе данных, определяющих ситуацию, установлении целей и задач, и содержит план, алгоритм операций по осуществлению необходимых мероприятий. Управленческие решения — это главный итог деятельности руководителей на каждом уровне иерархической лестницы.

Таким образом, к примеру, руководители учреждений и основные топ-менеджеры имеют все шансы утвердить постановление о расширении учреждения, выходе на новые рынки, изменении направлений финансовых потоков учреждения. Это более сложные стратегические заключения, которые принимаются с большой долей осторожности и предусматривают анализ целого ряда условий, моделирование различных разновидностей формирования условия, моделирование четких численных итогов: выгоды, валовой выручки от реализации, доли рынка, темпов формирования рынка и т.д. В ходе принятия заключений такого уровня необходимо составить план мероприятия который может содержать изменение структуры, ассортиментной матрицы, политической деятельности, варианта работы учреждения. Могут принимать решения на уровне руководителя, инженера цеха либо отделения, бригадира.

В зависимости от уровня управления меняется мера ответственности и результаты общепринятых решений. Таким образом, определенные управленцы обладают полномочиями для принятия заключений согласно экономических, кадровых проблем, по вопросам качества продукта (обслуживание). В частности, начальник учреждения может утвердить постановление о закупке нового оборудования, изменении организации оплаты работы, обеспечению качества. Руководитель отдела продаж берет на себя решения по соглашению на реализацию, проведению маркетинговых промо-акций в рамках назначенного бюджета и пр.

В ходе исследования заключений менеджеры оценивают данные, реализовывают коммуникации с начальниками иных степеней управления, с прямыми исполнителями событий, заказчиками, продумывают сценарии формирования условий, проводят деловые совещания, подбирают лучшую кандидатуру.

Процесс принятия управленческого решения состоит из последовательных стадий, таких, как: появление проблемы, диагностика состояния процессов в учреждения, создание заключения и контролирование за исполнением планируемых событий. Всегда данные этапы предстают необходимыми ступенями на пути к повышению эффективности управления. От менеджеров необходимо не только понимание концепции управления, но также и овладение способами: анализа данных, организации работы в команде по принятию общих с коллегами заключений.

Методы исследования административных заключений — это методы и способы исполнения действий, требуемых в ходе их принятия. К ним принадлежат методы разбора, обработки данных, подбора альтернатив действий и др.

Любое учреждение, начиная с момента своего возникновения, встречается с единым рядом проблем, которые могут вызвать тяжелую обстановку, сопровождаемую внезапным смещением в худшую сторону характеристик работы: ликвидности, платежеспособности, рентабельности, оборачиваемости используемых денег, экономической стабильности. Рыночные формы хозяйствования в обстоятельствах строгой конкурентной борьбы приводят к несостоятельности единичных субъектов хозяйствования либо их скоротечной неплатежеспособности.

Проблема предоставляет информацию, «ключ к размышлению». Необходимо принять постановление, способное поменять обстановку, усовершенствовать положение учреждения.

Процесс выхода предприятия из кризиса представляет собой набор мероприятий, направленные на постепенное улучшение качества финансово-экономической деятельности предприятия из разряда кризисных в разряд состоятельных.

Антикризисное управление состоит из нескольких этапов, которые могут быть охарактеризованы как:

–анализ качества финансово состояния предприятия–этап выявления причин кризиса;

–финансовая стабилизация несостоятельности предприятия–этап ужесточенной финансовой политики предприятия для поиска выхода из сложившейся ситуации;

– анализ возможностей финансового оздоровления предприятия–этап поиска альтернатив, их технико-экономическое обоснование, выбор наилучшего способа вывода предприятия из кризиса;

– разработка инвестиционной программы для вывода предприятия из кризиса–этап реализации мероприятий по подготовке предприятия к финансовому оздоровлению;

– вывод предприятия из кризисного состояния –этап улучшения качества финансового состояния и доведения предприятия до состоятельности.

Для вывода предприятия из кризисного состояния следует осуществить одну из несколько инвестиционных программ, которые могут быть связаны со следующими антикризисными мероприятиями:

- Перепрофильное производство;

- закрытие нерентабельных производств и создание новых;

- реорганизация производств;

- пополнение оборотные средств.

Инвестиционная программа несостоятельности предприятия имеет определенные особенности именно в силу несостоятельности инвестора. Поэтому одним из важнейших видов деятельности в данном направлении является поиск и привлечение финансирования под разрабатываемые инвестиционные программы.

Таким образом, экономическая ситуация такова, что без объединения усилий по наиболее эффективному использованию финансовых ресурсов подъем российской экономики и достижение целей преобразований государства невозможны.

Четкий контроль за использованием предоставляемых ресурсов, а также внутренний контроль финансовых потоков позволяет предприятием осуществлять текущую деятельность без ущерба для контрагентов и партнеров по бизнесу.

ГЛАВА 2. РАЗРАБОТКА АНТИКРИЗИСНОЙ СТРАТЕГИИ РАЗВИТИЯ ПРЕДПРИЯТИЯ ОАО «ГАЗПРОМ ГАЗОРАСПРЕДЕЛЕНИЕ УФА»

2.1. Характеристика деятельности предприятия ОАО «Газпром газораспределение Уфа»

Предприятие «Газпром газораспределение Уфа» является филиалом акционерного общества открытого типа «Газпром газораспределение Уфа». Филиал является обособленным подразделением Общества.

Для выполнения своих задач и задач Общества Филиал осуществляет финансово – хозяйственную деятельность в пределах и на условиях, определенных ему Обществом. Производственная деятельность Филиала планируется и учитывается в составе Общества. Общество предоставляет Филиалу оперативную самостоятельность в процессе выполнения закрепленных за ним функций. Итоги деятельности Филиала отражаются в балансе, в отчете о прибылях и убытках, а также годовом отчете Общества. Хозяйственный год Филиала совпадает с хозяйственным годом Общества.

Филиал осуществляет от имени Общества права и обязанности налогоплательщика в соответствии с Налоговым кодексом Российской Федерации, производит уплату налогов и сборов со своего расчетного счета.

Руководство деятельностью Филиала осуществляет директор, назначаемый Генеральным директором Общества, и действует на основании доверенности выдаваемой Обществом. Главного инженера Филиала, главного бухгалтера, заместителей директора Филиала назначает на должность и увольняет с должности генеральный директор Общества, по предоставлению директора Филиала.

Бухгалтерский учет в ОАО «Газпром газораспределение Уфа» организован в двух уровневой форме: осуществляется бухгалтерией Общества и бухгалтериями филиалов.

Филиалы Общества выделены на отдельный баланс и осуществляют свою деятельность в соответствии с Положениями о филиалах.

В филиалах созданы отделы по бухгалтерскому учету, ведущие законченный цикл учетных работ до составления баланса филиала. Филиалы ежеквартально представляют в бухгалтерию Общества бухгалтерскую отчетность в составе и в соответствии с общими требованиями к ней, установленными Положением по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным приказом Министерства финансов РФ от 06.07.99г. № 43н, по формам, прилагаемым к Учетной политике.

Бухгалтерский учет ведется автоматизированным способом с применением программного комплекса «1С: Бухгалтерия 8.2».

Организационная структура предприятия представлена в приложении.

В целом можно отметить, что организационная структура имеет ряд достоинств: четкие системы взаимосвязи между руководством и специалистами, быстрота реакции на прямые указания руководства за конечные результаты деятельности ОАО «Газпром газораспределение Уфа»

Управление персоналом представлено линейной структурой, в виде принципа единства и преимущественно функциональной структуры в виде специализации управления.

Каждая структура наделена определенными функциональными обязанностями.

Основной целью Общества является надежное и безаварийное газоснабжение потребителей и получение прибыли, обеспечение устойчивого и эффективного экономического благосостояния Общества, создание здоровых и безопасных условий труда и социальную защиту работников Общества.

На обслуживании находятся в целом по филиалу:

газопроводов - 1848,7 км,

квартир - 41446,

ГРП, ГРУ и ШП - 264,

средств электрохимической защиты – 496,

объем реализации сетевого газа - 180,3 млн. куб.м в 2013г,

сжиженного газа – 1055,1 т,

стоимость основных средств – 121 258 тыс.руб.

Основными видами деятельности ОАО «Газпром газораспределение Уфа» следующие:

– бесперебойная поставка газа потребителям в соответствии с договорами и оперативное управление газораспределительными системами;

– реализация сетевого газа потребителям Республики Башкортостан;

– хранение, транспортировка и реализация сжиженного газа потребителям, включая заправку автотранспорта;

– транспортировка сетевого газа потребителям по газопроводам, принадлежащим Обществу;

– также другие виды деятельности согласно уставу Общества.

Руководство и аппарат при руководстве

Начальник филиала ОАО «Газпром»

Главный инженер

Служба защиты и коррозии

Зам. главного инженера по охране труда и ТБ

Учебно-контрольная группа

Служба энерготоплеводоснабжения

Группа по техническому обслуживанию и ремонту

Инженер по охране труда и промышленной безопасности 2 категории

Линейно-эксплуатационная служба

Служба связи

Инженер по охране окружающей среды 1 категории

Служба ремонтно-строительных работ и МТС

Служба пожарной охраны

Газокомпрессорная служба

Автотранспортное хозяйство

Прочий персонал

Служба по эксплуатации РГС

Химическая лаборатория

Рисунок 1–Организационная структура управления предприятием ОАО «Газпром газораспределение Уфа»

2.2. Анализ финансово – экономических показателей деятельности предприятия ОАО «Газпром газораспределение Уфа»

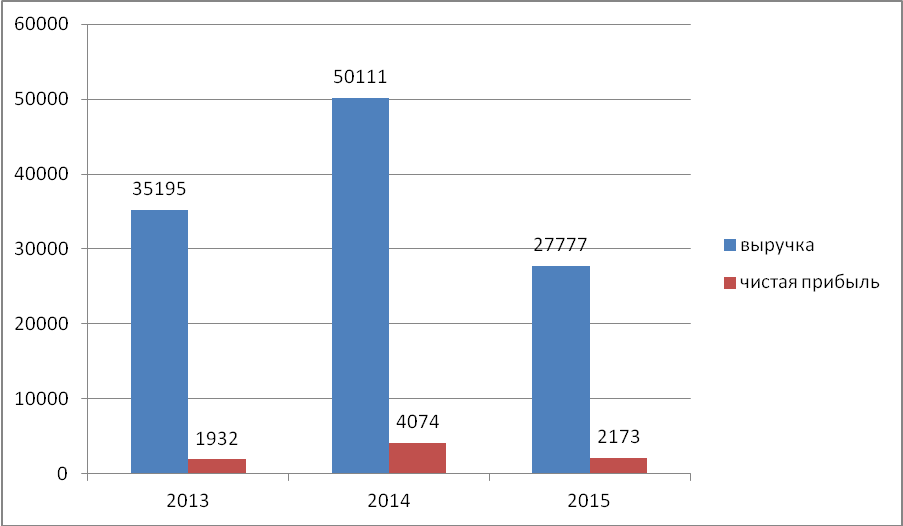

Проведем анализ структуры прибыли по доходам от обычных видов деятельности и прочих поступлений в ОАО «Газпром газораспределение Уфа» в динамике с 2013-2015 гг.

Таблица 2– Динамика финансовых результатов ОАО «Газпром газораспределение Уфа» в динамике с 2013-2015 гг.

|

Показатель |

2013 |

2014 |

2015 |

Абсолютное отклонение 2015г. от 2013г., тыс.руб. |

Темп роста 2015г. к 2013г., % |

|

Выручка |

35195 |

50111 |

27777 |

-10840 |

78,9 |

|

Себестоимость |

29405 |

39941 |

18565 |

-10840 |

63,1 |

|

Валовая прибыль (убыток) |

5790 |

10170 |

9212 |

3422 |

159,1 |

|

Коммерческие расходы |

654 |

967 |

1060 |

406 |

162,1 |

|

Прибыль (убыток) от продаж |

5136 |

9203 |

8152 |

3016 |

158,7 |

|

Проценты к получению |

4188 |

4233 |

4637 |

449 |

110,7 |

|

Проценты к уплате |

690 |

330 |

510 |

-180 |

73,9 |

|

Прочие доходы |

6309 |

9644 |

2632 |

-3677 |

41,7 |

|

Прочие расходы |

731 |

1329 |

1835 |

1104 |

251,0 |

|

Прибыль (убыток) до налогообложения |

14212 |

21421 |

13076 |

-1136 |

92,0 |

|

Налог на прибыль |

1058 |

2512 |

2126 |

1068 |

200,9 |

|

Административные штрафы |

725 |

958 |

1508 |

783 |

208,0 |

|

Чистая прибыль (убыток) |

1932 |

4074 |

2173 |

241 |

112,5 |

Рисунок 2–Анализ чистой прибыли и выручки от продажи ОАО «Газпром газораспределение Уфа» в динамике с 2013-2015 гг.

Исходя из полученных данных, следует отметить улучшения положения предприятия в 2015 году.

Об этом свидетельствует снижение показателей: выручка на 21,1 %, прочие доходы на 58,3%., а также увеличение затрат: прочие расходы на 151,0%, повышение текущего налога на прибыль на 100,9 %. Это связано прежде всего на наш взгляд с активно растущей конкуренцией на рынке.

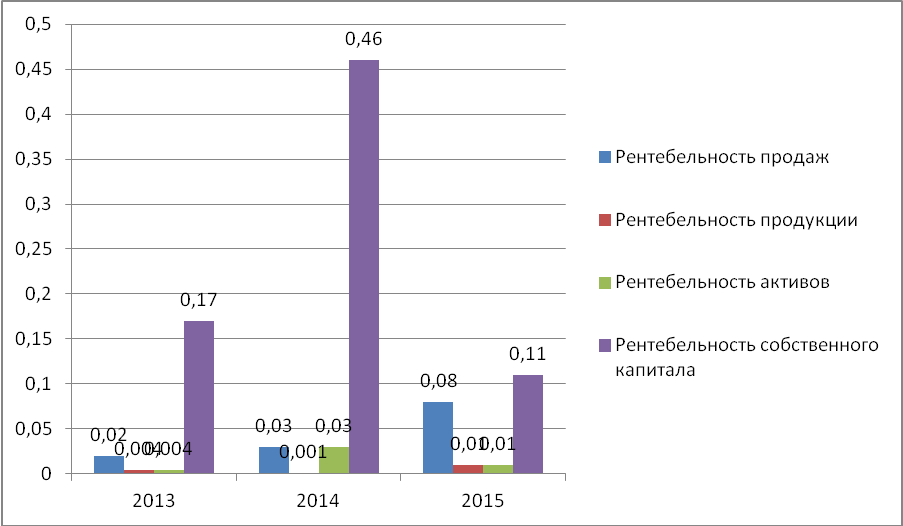

Показатели рентабельности характеризуют эффективность работы предприятия в целом, его доходность различных направлений деятельности, окупаемость затрат и т.д. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике в ценообразовании.

Далее рассчитываются следующие показатели рентабельности:

- Рентабельность продаж

Rп =х 100%;

Где ,

Rп – рентабельность продаж,

Пп- прибыль от продаж,

В – выручка от реализации

R2013=х 100%=0,02,

R2014=х 100%=0,03,

R2015=х 100%=0,08

- Рентабельность продукции

ROM = *100 %

Где,

ROM – рентабельность продукции

ЧП –чистая прибыль,

С – себестоимость

R2013=х 100%=0,004,

R2014=х 100%=0,001,

R2015=х 100%=0,01

- Рентабельность активов

ROA = х 100%

Где,

ROA – рентабельность активов

ЧП- чистая прибыль

А- активы

R2013=х 100%=0,004,

R2014=х 100%=0,03,

R2015=х 100%=0,01

- Рентабельность собственного капитала

ROЕ = х 100%

Где,

ROE – рентабельность собственного капитала

ЧП- чистая прибыль

СК- собственный капитал

R2013=х 100%=0,17,

R2014=х 100%=0,46,

R2015=х 100%=0,11

Таблица 3–Динамика показателей рентабельности в ОАО «Газпром газораспределение Уфа» с 2013-2015 гг.

|

Показатель |

2013г. |

2014г. |

2015г. |

Абсолютное отклонение 2015г. от 2013г. |

Темп роста 2015г. к 2013г., % |

|

Рентабельность продаж,% |

0,02 |

0,03 |

0,08 |

0,06 |

400,0 |

|

Рентабельность продукции,% |

0,004 |

0,001 |

0,01 |

0,006 |

250,0 |

|

Рентабельность активов, % |

0,004 |

0,03 |

0,01 |

0,006 |

250,0 |

|

Рентабельность собственного капитала,% |

0,17 |

0,46 |

0,11 |

-0,06 |

64,7 |

Рисунок 3–Анализ показателей рентабельности в ОАО «Газпром газораспределение Уфа» с 2013-2015 гг.

Повышение рентабельности продаж в 2015 году по отношению к 2013 году на 0,06 % свидетельствует о росте эффективности работы производственной сферы предприятия. Но с другой стороны повышению рентабельности было достигнуто путем повышения цен на реализацию продукции, предоставления услуг.

Рост показателя рентабельности активов на 0,16 % по отношению к 2013 свидетельствует о финансовом благополучии предприятия, однако снижение данного показателя по отношению к 2014 году может свидетельствовать о накоплении излишних активов.

Рентабельность собственного капитала показывает эффективность вложенного в дела капитала.

Снижение рентабельности может быть причиной снижения конкурентоспособности товара, работу и услуг.

Прибыль от продаж характеризуется эффективность от основной деятельности, которая включает производство и реализацию продукции. На финансовое состояния оказывают влияние следующие факторы: выручка от реализации, себестоимость произведенной продукции, уровень коммерческих и управленческих расходов.

При расчете влияния выручки от продаж необходимо исходить из того, что выручка зависит от количества оказанных услуг и цен на услуги ОАО «Газпром газораспределение Уфа». Таким образом, следует определить насколько повышение выручки, и соответственно прибыли, вызвано простым ростом цен, и насколько это повышение вызвано изменением физического объема реализации.

В 2015 году индекс роста средних цен на газ, услуги для всех категорий потребителей составил 1,6, то есть цены выросли на 60%»

Выручка от реализации в сопоставимых ценах =

Всопост. ценах = ,

где ,

В1 – выручка от продажи продукции в отчетном периоде

Ip – индекс цен.

Всопост. ценах2013 ==21,9 тыс. руб.

Всопост. ценах2014 ==31,3 тыс. руб

Всопост. ценах2015==17,3 тыс. руб.

Таким образом, выручка от продажи продукции составила:

∆ВЦ = В1 – Всопост. ценах2013 = 35195 – 21900 = 13295 тыс. руб.

∆ВЦ = В1 – Всопост. ценах2014= 50111 – 31300 = 18811 тыс. руб.

∆ВЦ = В1 – Всопост. ценах2015 = 27777- 17300 = 10477 тыс. руб.

∆Вкол-во = Всопост. ценах – В0= 31300-35195 = -3895 тыс. руб.

∆Вкол-во = Всопост. ценах – В0 = 17300-50111 = -32811 тыс. руб.

Таким образом, выручка от продажи продукции в 2015 году по сравнению с 2014 снизилась за счет роста снижения цен почти на 32,811 млн рублей, по отношению к 2013 году на 3895 млн. рублей.

Расчет влияния цены на прирост прибыли от продаж определяется по формуле:

∆ПЦ =

Где,

∆ПЦ – изменение прибыли от продаж под влиянием цены;

Rпродаж 0 – рентабельность от продаж;

∆ПЦ2013==18613 тыс.руб;

∆ПЦ2014==33859 тыс.руб;

∆ПЦ2015==30383 тыс.руб.

Полученное значение свидетельствует о том, что прирост цен привел к увеличению суммы прибыли от продаж на 18613 тыс. руб. в 2013 году, на 33859 в 2014 году и на 30383 в 2015 году.

Расчет влияния количества проданной продукции на суммы прибыли от продаж можно рассчитать следующим образом:

∆Пкол-во =

∆Пкол-во2015==7,01 тыс. руб

Таким образом, увеличение физического объема реализации привело к приросту прибыли на 7,01 тыс. руб. В данном случае прирост качественного фактора (увеличение цен реализации) намного больше прироста количественного фактора (увеличения физического объема).

Расчет влияния фактора себестоимость проданной продукции осуществляется следующим образом:

∆ПС =

Где,

УС1 и УС0 – соответственно уровни себестоимости в отчетном и базисном периодах по отношению к выручке.

∆ПС2014 = =-1904 тыс. руб

∆ПС2015 = =-3583 тыс. руб

При анализе нужно учитывать, что расходы являются факторами обратного влияния по отношению к прибыли.

Снижение удельного веса себестоимости в 2015 году привело к экономии в 2015 году на 3583 тыс. руб. и по отношению к 2013 на 1904 тыс. руб.

Расчет влияния фактора коммерческие расходы.

Для расчета используется формула, аналогичная предыдущей:

∆ПКР = =

Где,

УКР1 и УКР0 - соответственно уровни коммерческих расходов в отчетном и базисных периодах.

∆ПС2014 = =-510 тыс. руб

∆ПС2015 = =-527 тыс. руб

В 2015 году доля коммерческих расходов по отношению к выручке также снизилась, что позволило предприятию увеличить прибыль от реализации 527 тысяч. в 2015 году и 510, соответственно, в 2014 году.

Объем доходов на 2015 год была увеличена на 241 тыс. руб. анализируя полученные результаты, можно отметить, что наибольшее влияние на рост прибыли в 2015 году предусмотрено повышение среднего уровня цен почти на 6% . Еще один фактор, который существенно сказалось на прибыли, являются расходы на бизнес.

Хотя в 2015 году в абсолютном выражении они выросли, но снижение их доли в выручке привело к экономии средств, и, следовательно, увеличить прибыль от продаж. Увеличение прибыли привело снижение относительного уровня себестоимости реализованной продукции и административных расходов относительно выручки.

В 2015 году предприятие работало более эффективно, поэтому основные показатели прибыли значительно возросли. Прибыль до налогообложения выросла в 2015 году на 1,2%. Ее увеличение произошло под влиянием нескольких факторов.

Во-первых, повлияло то, что в анализируемом периоде темпы роста себестоимости и коммерческих расходов были ниже темпов роста выручки. Хотя в абсолютном выражении они возросли, но их доля по отношению к выручке от продаж. Следовательно, компания смогла сохранить специфические фиксированные издержки за счет эффекта отдачи от масштаба. Во-вторых, уровень прибыли был существенно повлияли Прочие доходы и прочие расходы. В 2015 году, Прочие доходы и прочие расходы значительно увеличились. Рентабельность продаж также выросла с 1,6.

Рентабельность активов незначительно увеличилась на 0,16%, рост маленький, это свидетельствует об увеличении эффективности управления активами, ведь нужно учитывать тот факт, что активы компании в 2015 году значительно увеличилось.

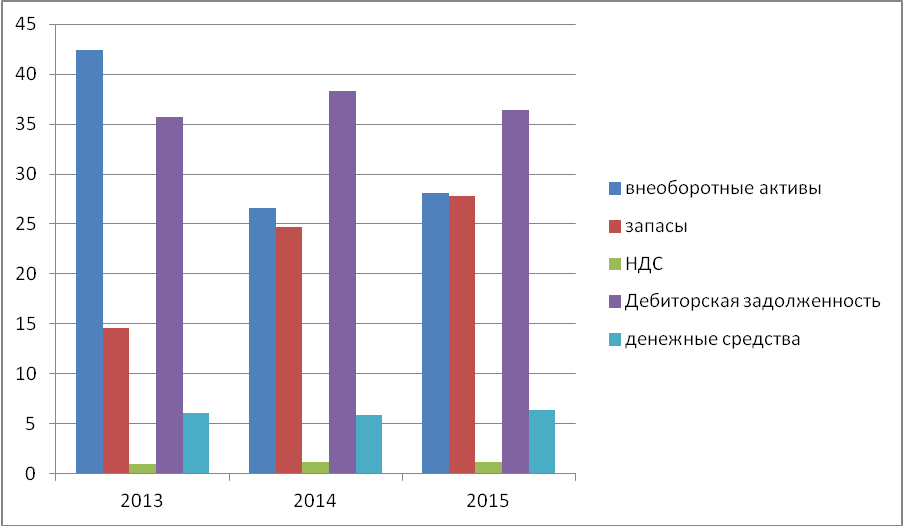

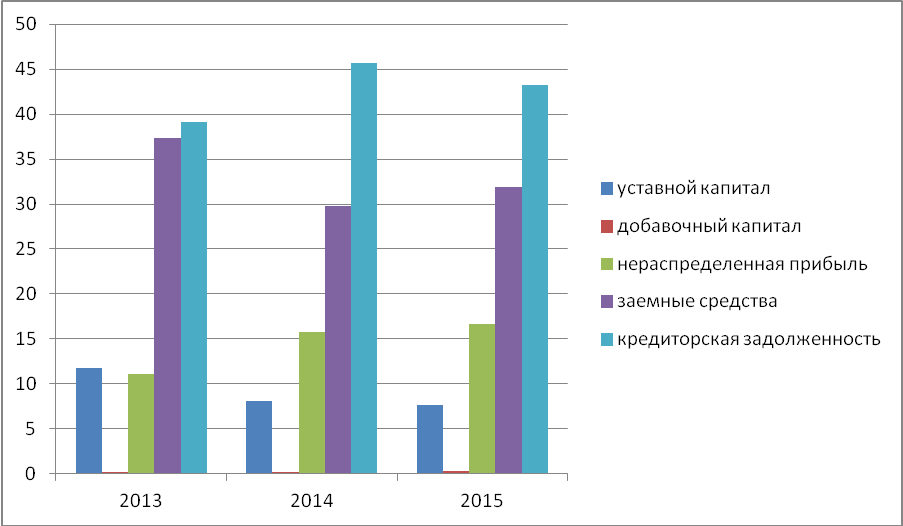

Большую часть валюты баланса суммы внеоборотных активов в 2013 году дебиторской задолженности в 2014 и 2015 годах. Общая стоимость активов компании увеличилась в 2015 году 9134 тыс. руб. в основном это произошло за счет увеличения доли запасов на 13,2% и дебиторской задолженности на 0,7 %, или на 3465 тыс. руб., величина собственных средств организации, остаются на прежнем уровне, а величина краткосрочных обязательств возросла займы на 5,4 %, кредиторской задолженности на 4,1 % в 2015 году по отношению к 2013 году.

Начало формы

Конец формы

Активы компании

Пассивы компании

Рисунок 4– Структура баланса ОАО «Газпром газораспределение Уфа в динамике с 2013-2015 гг.

На основании структурного анализа можно сделать вывод о неплохом финансовом положении, поскольку нераспределенную прибыль можно рассматривать как источники пополнения активов баланса, валюта баланса возросла на 30 %, что превышает темп инфляции и свидетельствует о хорошем финансовом положении, соотношение дебиторской и кредиторской задолженности и темпы их роста почти одинаковы.

Общей показатель ликвидности предприятия к 2013 году возрос на 0,01%.

Условия ликвидности баланса можно изобразить следующим образом:

|

А1 ≥ П1 |

|

А2 ≥ П2 |

|

А3≥ П3 |

|

А4 ≤ П4 |

У предприятия имеются следующие соотношения, представленные в таблице 3

Таблица 4–Соотношение ликвидности баланса ОАО «Газпром газораспределение Уфа» в динамике 2013-2015 гг.

|

А1 |

> |

П1 |

А2 |

> |

П2 |

А3 |

> |

П3 |

А4 |

< |

П4 |

|

|

2013 |

1045 |

< |

6617 |

6039 |

< |

6320 |

2648 |

> |

0 |

7181 |

> |

3976 |

|

2014 |

1465 |

< |

11202 |

9385 |

> |

7310 |

6384 |

> |

0 |

7249 |

> |

5971 |

|

2015 |

1672 |

< |

11257 |

9504 |

> |

8320 |

7567 |

> |

0 |

7304 |

> |

6470 |

Первое условия: А1 ≥ П1 в 2013-2015 годах это условие не выполнялось, т.к. у предприятия не хватало денежных средств на покрытие наиболее срочных обязательств.

Второе условие: А2 ≥ П2 выполняется в 2014 и 2015гг, т.к. у предприятия отсутствуют краткосрочные обязательства. В 2013 годах условия не выполнялось из-за нехватки средств на покрытие краткосрочных обязательств.

Третье условие: А3≥ П3 выполняется на протяжении всего периода, т.к. у предприятия отсутствуют долгосрочные обязательства.

Четвертое условие: выполняется на протяжении всего рассмотренного периода, т.е. у предприятия хватает трудно реализуемых активов на покрытие постоянных пассивов.

Таким образом, у предприятия наблюдается острая нехватка ликвидных средств. Для решения этой проблемы предприятию необходимо проводить работу с дебиторами по погашению задолженности, переводить запасы в денежные средства и эквиваленты.

Коэффициент быстрой ликвидности показывает, какая часть долга может быть выполнена предприятием, используя в качестве источника денежные средства и дебиторскую задолженность. В 2015г. коэффициент составил 0,54 что меньше норматива. (1,0). Низкое значение коэффициента может говорить о трудностях с платежами, а может свидетельствовать о том, что на предприятии не умеют управлять дебиторской задолженностью (например, проводят политику предоставления скидок за быструю оплату).

Коэффициент текущей ликвидности показывает способность предприятия за счет текущих активов выполнять краткосрочные обязательства. В 2015 г. показатель составил 0,9, что ниже норматива (2,0).

Таким образом, как отмечалось выше, предприятию не хватает высоко ликвидных средств, вследствие чего предприятию необходимо проводить работу с дебиторами для погашения задолженности и переводить запасы в денежные средства и эквиваленты.

Коэффициент маневренности показывает, какую часть собственных оборотных средств сформировано за счет собственного капитала предприятия. На предприятии данные коэффициенты составляют, в 2013 г. – 0,8, в 2014 – 0,2 в 2015г.- 0,1, что является свидетельством уменьшения доли собственного капитала, который используется для финансирования текущей деятельности компании.

Коэффициент устойчивости структуры оборотных активов показывает, какую долю составляют собственные оборотные средства в текущих активах предприятия. Данный показатель соответствует норме: 2013- 0,3,2014-0,07, 2015-0,4, это свидетельствует о наличии у предприятия собственных средств, необходимых для его финансовой устойчивости. В нормативно-правовых документах, связанных с банкротством российских предприятий коэффициент составляет 0,10.

Коэффициент обеспеченности запасов собственными средствами характеризует наличие собственных оборотных средств, необходимых для финансовой устойчивости предприятия. Данный показатель растет и имеет положительное значение. Это говорит о том, что у предприятия есть возможность в проведении независимой от кредиторов финансовой политики.

ГЛАВА 3. РАЗРАБОТКА СТРАТЕГИИ РАЗВИТИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ОАО «ГАЗПРОМ ГАЗОРАСПРЕДЕЛЕНИЕ УФА» В УСЛОВИЯХ КРИЗИСА

3.1. Процесс принятия решений в условия антикризисного управления

Полученные результаты свидетельствуют о стабильном финансовом положении предприятия и дали нам возможность сформировать сводную таблицу с указанием сильных и слабых сторон, возможных угроз и его дальнейшего развития.

Таблица 5–SWOT-анализ ОАО «Газпром газораспределение Уфа»

|

Сильные стороны |

Слабые стороны |

|

Сильная организационная культура |

Перенасыщение рынка |

|

Опытное высшее руководство |

Недобросовестная конкуренция |

|

Благоприятный социально-психологический климат в организации |

Перегретый рынок |

|

Качество коммуникаций с потребителем |

Стратегические угрозы |

|

Финансовая стабильность |

Сильная конкуренция в России |

|

Финансовое развитие |

Усиливающееся правительственное регулирование |

|

Современное оборудование |

|

|

Развитая транспортная инфраструктура |

|

|

Надежные отношения с государственными органами |

|

|

Выход на международные рынки |

|

|

Стратегические возможности |

Результатом проведения SWOT – анализа служит система возможных стратегических действий, направленных на усиление конкурентных позиций организаций и его развитие.

На основании проведенного анализа составим дерево проблем и пути их решений.

ОАО «Газпром газораспределение Уфа

Проблема организации внутрифирменных связей между звеньями производства и сбыта

Низкая эффективность складского хозяйства

Ухудшение финансового состояния предприятия

Хищение ТМЦ

Хранилища материалов не упорядочены

Не рационально используются площади и объемы склада

Снижение обновления основных средств организации

Снижение оборачиваемости оборотных средств организации

Отсутствует адресная система хранения

Инструменты не имеют четко определенного места хранения

Снижение рентабельности

Отсутствие у филиала собственных оборотных средств

Текучесть кадров

Увеличение удельного веса дебиторской и кредиторской задолженности

Рисунок 5 –Дерево проблем ОАО «Газпром газораспределение Уфа

ОАО «Газпром газораспределение Уфа

Повышение качества сырья и материалов

Обновления оборудования

Снижение нехватки в собственных оборотных средствах

Материальное стимулирование

Поиск нового оборудования

Увеличение собственных средств в филиале посредством перераспределения активов

Увеличение коэффициентов обеспеченности СОС

Инновационные решения

Приобретение нового оборудования

Диагностика оборудования

Рисунок 6–Дерево решений ОАО «Газпром газораспределение Уфа

Неблагоприятным является увеличение операционного и финансового цикла. ОАО «Газпром газораспределение Уфа» необходимо сократить финансовый цикл, т.е. сократить операционный цикл и замедлить срок оборота кредиторской задолженности.

Обоснование выбора управленческих решений осуществляется по методике количественной оценке проектов.

Данная методика включает в себя следующие этапы:

- Формирование списка показателей конкурентоспособности и формирование индексов оценки. На данном этапе необходимо сформулировать показатели конкурентоспособности предприятия.

Затем каждому показателю присваивается рейтинговая оценка по 5 – бальной шкале:

5- очень высокая;

4- высокая важность показателя;

3- средняя важность показателя;

2- низкая важность показателя;

- Очень низкая важность показателя.

Дополнительно вводится поправочный коэффициент важности показателей конкурентоспособности, принимаемый следующие значения:

1,5- покупатель знает и ценит предприятия по показателю;

1,2- покупатель знает и ценит показатель, но при принятии решения о покупке будет рассматривать еще и несколько конкурентов;

- покупатель не считает данный показатель важным отличительным.

На основании полученные оценок рассчитываются рейтинговые оценки показателей по формуле:

Хi=

где Пi – рейтинговая оценка i-го показателя (1…5);

ki – поправочный коэффициент;

n – количество показателей конкурентоспособности.

Полученные данные сводятся в таблицу 6.

Таблица 6– Формирование оценок показателей конкурентоспособности предприятия ОАО «Газпром газораспределение Уфа

|

Показатели конкурентоспособности предприятия |

Пi |

ki |

Пiхкi |

xi |

|

5 |

1,5 |

7,5 |

0,2 |

|

4 |

1,5 |

6,0 |

0,2 |

|

5 |

1,2 |

6,0 |

0,14 |

|

4 |

1,5 |

6,0 |

0,1 |

|

4 |

1,2 |

4,8 |

0,2 |

|

4 |

1,5 |

6,0 |

0,16 |

|

Итого |

36,3 |

1 |

||

На этапе формирования матриц Нововведений формируются столбы матрицы, которые образуют нововведения. Затем элементы матрицы заполнятся рейтинговыми оценками силы влияния каждого нововведения на каждый i – показатель конкурентоспособности.

Рейтинг влияния устанавливается по следующей шкале:

9 – сильное влияние;

3 – среднее влияние;

1 – слабое влияние;

0 – нововведение не влияет на показатель конкурентоспособности предприятия.

При присваивании оценок учитывается также направление влияние – каждое нововведение может влиять на каждый показатель конкурентоспособности как положительно (+) так и отрицательно (–), что кардинальным образом повлияет на дальнейшую оценку нововведений. Результаты работы оформляются в виде таблицы 7.

Таблица 7– Формирование и заполнение «Матрицы нововведений» ОАО «Газпром газораспределение Уфа

|

Показатели конкурентоспособности |

xi |

Управленческие решения |

||

|

Оптимизация структуры пассивов |

Сокращение дебиторской задолженности |

Внедрение проекта ресурсосбережения |

||

|

0,2 |

+3 |

+5 |

+5 |

|

0,2 |

+2 |

+3 |

+2 |

|

0,14 |

0 |

-3 |

0 |

|

0,1 |

+5 |

-3 |

+3 |

|

0,2 |

+5 |

+5 |

0 |

|

0,16 |

+3 |

+5 |

+4 |

В первый столбец переносятся сформулированные показатели конкурентоспособности. Во второй столбец переносятся рассчитанные относительные рейтинговые оценки показателей xi . В остальные столбики ставится оценка влияния каждой инновации на каждый показатель конкурентоспособности.

- Расчет условного и безусловного индекса нововведений. На основании заполненной «Матрицы нововведений» рассчитываются условный и безусловный индекс влияния каждой инновации на конкурентоспособность предприятия. Условный индекс рассчитывается по следующей формуле:

Ey=*100

где xi - относительная рейтинговая оценка показателя;

yij – оценка силы влияния j-го нововведения на i-ый показатель конкурентоспособности;

n – количество показателей конкурентоспособности;

m – количество нововведений.

Еу1 проект = =41,0%

Еу2 проект = =66,0%

Еу3 проект = =42,9%

Исходя из полученных данных, можно сделать вывод о том, что первое управленческое решение увеличит конкурентоспособность на 41,0 %, вторая увеличит конкурентоспособность на 66,0 %, третья идее на 42,9 %.

Условный индекс показывает ценность инновации для повышения конкурентоспособности предприятия, т.е. если инновация получилась равной 25% то можно сказать, что она увеличить конкурентоспособность предприятия на 25% Безусловный индекс определяется по формуле:

Eб=*100

где xi - относительная рейтинговая оценка показателя;

yijmax – оценка максимальной силы влияния нововведения на показатели конкурентоспособности;

n – количество показателей конкурентоспособности.

Еу1 проект = =0,48%

Еу2 проект = =0,45%

Еу3 проект = =0,29%

Безусловный индекс дает возможность отнести инновацию к определенной классификационной группе.

Нововведения, имеющие значение безусловного индекса свыше 0,7 могут считаться базисными. Нововведения, индекс которых лежит в пределах 0,4 – 0,7 относятся к улучшающим, а ниже 0,4 – к рационализирующим (псевдоинновации).

3.2. Выбор метода управленческого решения

Анализ финансового состояния и его динамика в 2013-2015 периодах показали, что у ОАО «Газпром газораспределение Уфа» в целом имеется устойчивое финансовое положение, но является неплатежесобным.

Денежные средства и активы покрывают краткосрочную задолженность предприятия.

Чтобы улучшить финансового состояния предприятия необходимо оптимизировать структуру пассивов, таким образом, устойчивость предприятия путем избавления от запасов и эффективного использования затрат.

Решение проблем ликвидности и платежеспособности заключается в качественном управлении оборотными активами. Собственные оборотные средства возросли, но ОАО «Газпром газораспределение Уфа» все же испытывает недостаток в них.

Оборачиваемость оборотных активов снизилась, что является следствием воздействия негативных, которых являются свидетельством необходимости вложения финансовых ресурсов в оборотные активы. Оборачиваемость дебиторской задолженности значительно упала, что является результатом того что на предприятия существует неиспользованный резерв по более рациональному размещению дебиторской задолженности.

Значение задолженности кредиторов для предприятия также возросла, что показывает на то, что покупатели перечисляет за продукцию денежные средства в большом количестве. С одной стороны, это является положительным моментом, так как предприятия дает заемные средства, увеличивая возможности собственного предприятия и снижая необходимость дополнительных собственных капиталовложений. С другой стороны, ОАО «Газпром газораспределение Уфа» сильно зависит от потребителей услуги.

Основная цель финансовой стратегии – получение прибыли и обеспечение рентабельности работы ОАО «Газпром газораспределение Уфа». Увеличение прибыли на 1 руб. оборота наряду со снижением показателями чистой прибыли на 1 руб. оборота является свидетельством пересмотра затрат, подлежащих налогообложению.

В качестве действий по улучшению финансового состояния компании можно предложить следующие направления:

– ускорение оборачиваемости оборотных средств за счет сокращения длительности кругооборота;

– обеспечить выполнение плана по реализации услуг предприятия;

– сократить величину кредиторской задолженности;

– своевременно выявлять недостатки в финансовой деятельности предприятия;

– осуществлять постоянный поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

Важнейшая задача любого предприятия – создание качественной базы потребителей услуг.

На основании анализа финансах показателей деятельности предприятия разработаем мероприятия по укреплению финансового состояния.

На предприятии производственная мощность составляет 62 %. Для полной производственной мощности (100 %) реализация услуги должна составлять 4710 тыс. рублей в год. Выручка от реализации в 2015 году составила 27777 тыс. руб., следовательно, средняя цена реализации услуг предприятия составит 885 руб.:

27 777 / 3138 = 885,2 рублей.

При 100 % загрузке мощности выручка от реализации составит:

885,2*4710=41692 рублей.

Таким образом, полная загрузка производственных мощностей позволит увеличить прибыль предприятия в 1,5 раза.

Баланс предприятия показывает, что большое влияние на оборачиваемость капитала, а, следовательно, на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности. Резкое ее увеличение является свидетельством о нерациональной кредитной политики по отношению к потребителям услуг предприятия, либо увеличение объема продаж или неплатежеспобность потребителей. Сокращение ее оценивается положительно, если это происходит за счет сокращения периода погашения задолженности.

Если задолженность уменьшается в связи с уменьшением продажи услуг предприятие, то это свидетельствует о снижении деловой активности предприятия.

Увеличив объем реализованной продукции предприятия получит соответственно и увеличение прибыли, а, следовательно, появятся дополнительные денежные средства. Их можно использовать для покрытия кредиторской задолженности. Чем чаще дебиторы буду расплачиваться, тем больше средств будут находиться в распоряжении предприятия. Ввиду этого можно предположить., что часть имеющейся кредиторская задолженности будит, погашена за счет дебиторской.

Мы предлагаем следующие направления по управления дебиторской задолженностью:

– установить контроль за состоянием расчетов с потребителями;

– расширение круга потребителей;

– следить за соотношением дебиторской и кредиторской задолженности, так как превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и привлечения дополнительных дорогостоящих источников финансирования.

Руководству отделения следует провести ряд дополнительных мероприятия направленных на снижение дебиторской и кредиторской задолженности:

- Провести сверку расчетов по потребителям;

- Провести инвентаризацию дебиторской и кредиторской задолженности. Просроченную задолженность необходимо списать за счет финансовых результатов и учитывать за балансом в течении 5 лет;

- Проанализировать и оценить структуру дебиторской задолженности:

- по срокам погашения,

- по типам дебиторов (покупатели, заемщики и пр.);

- по качеству (вероятность оплаты сроков и пр.)

В ходе анализ ликвидности выявлено, что баланс предприятия недостаточно ликвидный.

При первом условии А1 должно превышать П1. В А1 включаются краткосрочные финансовые вложения и денежные средства. В П1 включаются кредиторская задолженность, задолженность участникам по выплате доходов и прочие краткосрочные обязательства. Если учитывать возможную получаемую прибыль, которая будет направлена на погашение кредиторской задолженности, то есть возможность повысить П1.

В качестве заключение можно сделать следующие выводы:

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения производственных расходов и потерь.

Внимание необходимо уделить также и вопросам ресурсосбережения:

Внедрение прогрессивных норм, нормативов и ресурсосберегающих технологий;

- Использование вторичного сырья;

- Организации действенного учета и контроля за использованием ресурсов.

ЗАКЛЮЧЕНИЕ

Важнейшим резервом повышения эффективности общественного производства является повышения качества принимаемых решений на предприятия, которые достигаются путем совершенствования процесса принятия решений. Необходимость принятия решения пронизывает все сферы, которые создает управление, формируя цели и добиваясь их достижения. Поэтому понятие природы принятия решений очень важно для тех, кто хочет овладеть искусством управления. Эффективное принятие решений необходимо для выполнения управленческих функций. Совершенствования процесса принятия решений в некоторых ситуациях достигается с помощью использования научного подхода к данному процессу, моделей и количественных методов принятия решения. Таким образом, принятие управленческий решений представляет процесс складывающийся из ряда актов и процедур.

Управленческие решения это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативного решений из множества вариантов для достижения конкретной цели системы менеджмента.

Необходимость принятия управленческих решений в современном менеджменте пронизывает все, что делает управляющий, формулируя цели и добиваясь их достижения.

В результате проведения исследования была проанализирована финансовая деятельности ОАО «Газпром газораспределение Уфа» за 2013-2015 гг., в результате которого сделаны следующие выводы:

1. Выручка от продаж на 0,62 %, прочие доходы на 0,17%., а также увеличение затрат: прочие расходы на 6,3%, повышение текущего налога на прибыль на 4,03 %. Это связано прежде всего на наш взгляд с активно растущей конкуренцией на рынке.

2. Повышение рентабельности продаж в 2015 году на 1,6 % по отношению к 2013 году свидетельствует о росте эффективности работы производственной сферы.

3. Рост показателя рентабельности активов на 0,16 % по отношению к 2013 свидетельствует о финансовом благополучии предприятия, однако снижение данного показателя по отношению к 2014 году может свидетельствовать о накоплении излишних активов.

4. Общая стоимость активов предприятия увеличились в 2015 году на 9134 тыс. руб. в основном это произошло за счет увеличения доли запасов на 13,2 % и дебиторской задолженности на 0,7 % или 3465 тыс. руб..

5. Величина собственных средств организации остаются на прежнем уровнем, а величина краткосрочных обязательств увеличились: заемные средства на 5,4 %, кредиторская задолженность на 4,1 % в 2015 по отношению к 2013 году.

6. На основании структурного анализа можно сделать вывод о неплохом финансовом положении, поскольку нераспределенную прибыль можно рассматривать как источники пополнения активов баланса, валюта баланса возросла на 30 %, что превышает темп инфляции и свидетельствует о хорошем финансовом положении, соотношение дебиторской и кредиторской задолженности и темпы их роста почти одинаковы.

7. У предприятия наблюдается острая нехватка ликвидных средств. Для решения этой проблемы предприятию необходимо проводить работу с дебиторами по погашению задолженности, переводить запасы в денежные средства и эквиваленты.

8. В 2013 году вероятность банкротства предприятия составила 3,124, а в 2014 и в 2015 году возросла на 0,258, что свидетельствует о малой вероятности банкротства предприятия.

9. На протяжении 2013-2015 гг. финансовое положение кризисное вследствие большой величины МПЗ, которые не могут быть покрыты собственными оборотными средствами. Предприятию необходимо избавляться от излишних запасов МПЗ.

10. Неблагоприятным является увеличение операционного и финансового цикла. Необходимо сократить финансовый цикл, т.е. сократить операционный цикл и замедлить срок оборота кредиторской задолженности.

11. Финансовое оздоровление предприятия и повышение эффективности его деятельности можно провести за счет увеличения размер собственного капитала достигаемого увеличением прибыли.

12. Добившись увеличения прибыли путем снижения себестоимости, увеличения объема реализации услуги, более полной загрузки производственных мощностей, можно значительно повысить показатели рентабельности. Предприятие можно отнести к среднерентабельному (21,5%), эффективность деятельности предприятия значительно улучшилась.

12. Проведенные расчеты показали, что за счет увеличения объема продаж в 1,5 раза предприятие сможет увеличить собственный капитал в 1,4 раза. Также внедрение данного мероприятия позволило повысить показатели рентабельности и финансовой устойчивости компании.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

-

- Алексеев Н.А. Антикризисное управление на предприятии// Финансовая газета–№ 44–2015

- Антошкина А.В. Анализ и диагностика финансово-хозяйственной деятельности предприятий: учебное пособие. - Томск: Изд-во Томского политехнического университета, 2011. – 174 с.

- Баев А.Б. Методы учета и анализа финансово-хозяйственной деятельности предприятий по бизнес-процессам // Аудит и финансовый анализ. - 2014 - № 3. - С. 55-59.

- Беклемишев А. Финансовая стратегия предприятия в период экономической нестабильности // Финансовая газета. - № 18, май 2012 г. - 19 c.

- Банк В.Р., Банк С. В., Тараскина А. В. Финансовый анализ: учеб. пособие. - М.: ТК Велби, Изд-во Проспект, 2012. - 344 с.

- Богданова Л.С. Финансово-экономический анализ в авиастроении: учебное пособие / Л. С. Богданова, Е. Ф. Ляшко, В. П. Махитько. – Ульяновск: УлГТУ, 2012. - 188 с.

- Бочаров В. В. Финансовый анализ. Краткий курс - СПб.: Питер, 2012. - 240 с.

- Гогина Г.Н. Финансовый анализ: учебное пособие / Г.Н. Гогина, О.А. Филиппова. - Самара: Самар.гуманит. акад., 2014. - 300 с.

- Горелик О.М. Финансовый анализ с использованием ЭВМ: учебное пособие / О.М. Горелик, О.А. Филиппова. - М.: КНОРУС, 2012. - 272 с.

- Грязнова А.Г.

- . Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О.В. Ефимова. - 3-е изд., испр. и доп. - М.: Издательство «Омега-Л», 2013. - 351 с.

- Иващенко Н.П. Экономика фирмы. Учебник.- М.: ИНФРА –М, 2010. - 325 С.

- Климова Н.В. Экономический анализ. - СПб.: Питер, 2013. - 200 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2012. - 560 с.

- Когденко В.Г. Экономический анализ.- М.: Юнити-Дана, 2011. - 399 с.

- Кольцова Практика финансовой диагностики.- Москва-Санкт-Петербург-Киев: ИД «Вильямс», 2013. - 409 с.

- Короткова Э.М. Антикризисное управление предприятием–М.: Инфра-М, 2015–412 с .

- Конкин В.И., Беляев С.Г. Антикризисное управление–М.: Эксмо-М, 2015–315 с.

- Крейнина Е.С. Теория инновационной экономики. - М.: Финансы и статистика, 2014. - 220 с.

- Крыбановского В.Г. Антикризисное управление–М.: Инфра-М, 2014–214 с.

- Логвинов М. В чем преимущества факторинга по сравнению с классическими финансовыми продуктами, такими как кредит и овердрафт? // Региональная экономика и управление. - 2013. - № 5. - С. 31-36.

- Любушин Н.П. Анализ финансового состояния организации: учебное пособие. - М.: Эксмо, 2010. - 356 с.

- Маркарьян Э.А., Герасименко Г.А. Экономический анализ хозяйственной деятельности. - М.: Новое знание, 2014. - 651 с.

- Маркин Ю.П. Экономический анализ: учеб. пособие. - 3-е изд., стер. - М.: Издательство «Омега_Л», 2011. - 450 с.

- Новопашина Е.А.Экономический анализ. - СПб. Изд-во Политехн. университета, 2011. - 192 с.

- Покудов А.В. Как управлять дебиторской задолженностью. - М.: Эксмо, 2012. - 158 с.

- Савицкая Г.В. Теория анализа хозяйственной деятельности: учеб. пособие. - М.: ИНФРА-М, 2013. - 288 с.

- Уткин Э.А. Стратегия развития предприятием в условиях кризиса// Экономика и финансы–№ 31 –2015

- Финансово-экономический анализ / Под ред. К.А. Анущенкова, В.Ю. Анущенкова. - М.: Дашков и Ко, 2013. - 469 с.

- Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. - М.: Издательско-торговая корпорация «Дашков и К», 2014.- 368 с.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности. - М.: ИНФРА-М, 2011. - 415 с.

- Методические основы рекламной деятельности предприятия

- Проектирование реализации операций бизнес-процесса «Управление запасами.

- «Структура системы защиты информации коммерческого предприятия»

- «Защита прав собственности»

- Определение и характеристика конфликта.

- Предпринимательская деятельность: сущность, задачи и роль в экономике

- «Индивидуальное предпринимательство (правовой статус индивидуального предпринимателя)»

- Изучение ипотеки в гражданском праве

- Менеджмент как организационно-целевое управление

- «Анкетирование как метод маркетингового исследования»

- Индивидуальное предпринимательство в предпринимательском праве

- Ипотека в современном гражданском праве