Анализ структуры и величины заемных источников финансирования коммерческого банка.

Содержание:

ВВЕДЕНИЕ

Коммерческий банк, осуществляя перераспределение денежных потоков, выступает в качестве связующего звена хозяйствующих субъектов экономики. Кризисные явления на мировом финансовом рынке и связанные с ними проблемы по снижению показателей банковской ликвидности, а также увеличение стоимости ресурсов, которые направляются на кредитование, затронули российский финансовый рынок и поставили банки перед необходимостью проведения активного поиска не только способов, связанных с привлечением достаточного объема средств, но и проведения мероприятий по их наиболее эффективному размещению. При этом излишнее стремление банков в максимальной степени добиться увеличение своей доли на рынке кредитования за счет мероприятий по активному предоставлению недостаточно надежных ссуд способно привести к росту показателя, характеризующего уровень кредитного риска и стать главной причиной уязвимости финансового посредника от неблагоприятных факторов внешней среды. Именно поэтому важной проблемой выступает осуществление мероприятий, связанных с организацией профессионального и сбалансированного управления в сфере системы источников финансирования.

Цель исследования – изучить заемные источники финансирования коммерческого банка.

Исходя из поставленной цели, могут быть сформулированы следующие задачи:

- охарактеризовать понятие источников финансирования коммерческого банка;

- рассмотреть привлеченные источники;

- проанализировать заемные источники финансирования ПАО «Сбербанк России».

Объект исследования - финансово‒хозяйственная деятельность ПАО «Сбербанк России».

Предмет исследования – заемные источники финансирования коммерческого банка.

При выполнении данной работы были использованы общенаучные (анализ, синтез, сравнение и т.д.), и специальные методы (экономико-статистический, балансовый, расчетно-конструктивный и др.) исследований.

Информационной базой исследования являются данные финансовой отчетности ПАО «Сбербанк России» за период с 2016 по 2018гг., нормативные и правовые акты, которые осуществляют регулировку состава и порядка по представлению бухгалтерской отчетности в Российской Федерации.

Практическая значимость работы заключается в проведении анализа финансового состояния предприятия.

1 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

1.1 Понятия источников финансирования коммерческого банка

В связи с ростом Российской экономики, финансовая поддержка со стороны банковского сектора, как организациям, так и частным лицам - является наиболее востребованной. В связи с этим на первый план выступает проблема по привлечению дешевых ресурсов для российских кредитных организаций.

Понятия «финансовые ресурсы», как и «капитала» в общем, довольно широко трактуют в экономической литературе и не имеют единых и четких определений и очень часто не владение единым четким термином, способно исказить понимание терминологии.

Если обратиться к истоку, то происхождение термина «финансы» связано с латинским «finаnсiа» - который означает наличность, доходы, а термин «капитал» в основу закладывает латинское слово «саpitаlis», что может переводиться как главный [21, с. 80].

Капитал - может быть представлен в качестве экономической категории; одного из факторов производственной деятельности, наряду с понятиями труд и земля, которые используются для производственной деятельности товара и услуги и способны приносить определенный доход. Обладая пониманием того, что финансы можно рассматривать не только в качестве денежных средств, а прежде всего как совокупность отношений между субъектами, можно отметить тот факт, что финансы можно представить в качестве формы, метода, связанного с опосредствованием капитала, трансформацией каждой формы капитала в более универсальные категории, для последующих трансформаций в какие-либо другие отдельные категории.

Итак, финансы более широко раскрывают роль денежных средств, в качестве средств обращения, определенной меры стоимости и средств, сбережения в процессе производственной деятельности [10, с. 114].

Управление финансами можно представить как составную часть общей системы управления социально-экономическими процессами. Оно направлено на процессы по совершенствованию системы отношений, призванных обеспечить нормализацию финансовых ресурсов, необходимых для социально-экономического развития общества.

Основной целью управления финансами выступают процессы по обеспечению финансовой устойчивости и финансовой независимости, которая может проявляться в макроэкономической сбалансированности, профицитах бюджета, сокращении государственного долга, твердости национальной валюты, при сочетании экономических интересов государства и каждого члена общества.

В процессе управления финансами выделяют объекты и субъекты управления. В качестве объектов понимают наличие разнообразных видов финансовых отношений, которые формируют финансовую систему. Субъекты управления финансами являются совокупностью всех организационных структур, которые управляют финансами – финансовый аппарат.

Управление финансами производят на каждом из уровней финансовой системы. Оно может быть общегосударственным, которое осуществляет установку общих принципов, правил, норм, а также обеспечение проведения единой финансово-бюджетных политик, налоговых, валютных и денежно-кредитных политик в Российской Федерации; и управление финансами отдельными элементами субъектов управления.

В новых условиях хозяйствования и становления рыночных отношений в России особое значение придается финансовому менеджменту, который призван выполнить эффективное управление ресурсами предприятий разных форм собственности.

Финансовые ресурсы могут быть восприняты в качестве основных компонентов системы финансов. Дать более однозначное и обоснованное толкование данной категории, следовательно, предпринять попытку по определению её внутреннего содержания, роли в круговороте средств предприятий, выявить совокупности функций, которым характерны финансовые ресурсы как материальные носители финансовых отношений.

Финансовые ресурсы коммерческих банков можно определить в качестве совокупности собственного дохода, накопления и внешнего поступления денежных средств (и /или их эквивалента), которая принадлежит коммерческой организации и предназначена для выполнения обязательств перед бюджетом и финансово-кредитной системой, перед своими контрагентами в процессах, которые непосредственно связаны с процессами по финансированию текущих затрат хозяйственной деятельности, финансированию расходов, которые находятся в прямой зависимости от инвестиционной деятельности, социальных нужд и стимулированием работников [7, с. 61].

Источники финансирования – можно представить как каналы получения финансовых ресурсов.

Выделяют следующие источники финансирования:

- финансирование из собственных источников;

- финансирование из внешних источников.

1.2. Собственные источники финансирования

К основным элементам финансовых ресурсов коммерческих банков относят: уставный фонд, амортизационный фонд, специальные фонды целевого назначения, неиспользованную прибыль, кредиторскую задолженность всех видов, ресурсы, которые получены из централизованных и децентрализованных фондов и другие.

Уставный капитал может быть представлен в качестве основного первоначального источника собственных средств организации. Он выступает также в качестве источника по формированию основного и оборотного капитала, которые в свою очередь могут быть направлены на покупку следующих элементов: основные производственные фонды, нематериальные активы, оборотные средства[12, с. 21].

Под собственным капиталом понимают разницу между размером совокупных активов организации и её обязательствами, т.е. долгами. Собственный капитал можно разделить на постоянную часть ( уставный капитал) и переменную величину, которая находится в прямой зависимости от показателя финансового результата деятельности организации.

В состав переменных капиталов входит совокупность добавочного капитала, резервного капитала, нераспределенной прибыли и специальных фондов. На процесс приращения собственных финансовых ресурсов оказывает влияние добавочный капитал и резервный капитал. Большое значение в дальнейшем при росте показателя собственных финансовых ресурсов имеют показатели прибыли, размер амортизационных отчислений и другие источники.

В качестве основного результата и конечной цели хозяйственной деятельности организации выступает показатель прибыли. После налоговых выплат может образовываться прибыль, которая остается в распоряжении организации, из которой может формироваться: резервный капитал (фонд) и совокупность других аналогичных резервов, а также фонд накопления и фонд потребления.

В качестве источника резервного капитала, его образования выступает совокупность отчислений от прибыли, которая остаётся в распоряжении организации. Он предназначен для того, чтобы компенсировать расходы в отчетном году, выплатив дивиденды из-за отсутствия или недостаточного размера прибыли в отчетном периоде для данных целей [18, с. 100].

Нераспределенную прибыль коммерческого банка можно направить на формирование специального фонда: фонд накопления, фонд потребления и других целевых фондов.

Фонд накопления это совокупность денежных средств, которые предназначены для развития и расширения производственного процесса.

Фонд потребления - это совокупность денежных средств, которые направляются на социальные нужды, финансирование объектов непроизводственных сфер, единовременных поощрений, выплат компенсационного характера и других аналогичных целей [24, с. 180].

Размер собственных финансовых ресурсов включают в себя: доходы, показатели прибыли от основной деятельности, размер прибыли от прочей деятельности, размер выручки от продажи выбывшего имущества, за минусом расходов, которые были необходимы для его продажи, размер амортизационных отчислений.

Амортизационные отчисления обладают двойственным характером, так как включены и в состав себестоимости продукции, и в состав выручки от продаж продукции. Амортизационные отчисления поступают на расчетный счет предприятия, становятся внутренними источниками финансирования как простого, так и расширенного воспроизводства.

Собственным финансовым ресурсам отводится главная роль в общем объеме финансовых ресурсов коммерческих банков. Однако многие банки и организации прибегают к привлечению внешних источников, которые являются весьма разнообразными.

1.3. Привлеченные источники финансирования

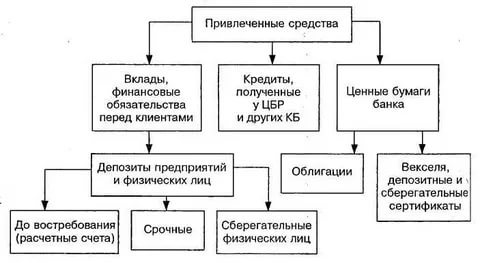

Основная роль в формировании пассивов банка отводится привлеченным средствам, которые формируются за счет различных остатков на депозитных счетах и во вкладах, на расчетных и текущих счетах. Так же к привлеченным средствам относятся выпущенные кредитной операцией долговые обязательства (векселя, депозитные и сберегательные сертификаты).

Вопрос привлечения ресурсов для банков актуален во все времена, а в кризисные становится едва ли не вопросом выживания. Кредитные учреждения особо активно ищут финансирование, одним из источников которого являются деньги населения. Так, при размещении средств в банке, по некоторым продуктам по завершению срока не происходит автоматической пролонгации, вместо этого по завершению срока средства уходят на счет «до востребования». Другой источник пополнения у Сбербанка – досрочное расторжение договора вклада. Как правило, документом предусмотрены условия, когда при досрочном изъятии вклада за срок нахождения денег на счету банк платит клиенту ставку «до востребования».

Привлеченные средства коммерческого банка состоят в основном из депозитов, то есть денежных средств, помещенных в банк его клиентами (физическими и юридическими лицами), хранящихся на специальных счетах и используемых в соответствии с банковским законодательством. Подробнее можно рассмотреть на рисунке 1.1.

Рисунок 1.1 – Источники финансирования деятельности банка.

Кроме того, в настоящее время все большее значение приобретают так называемые не депозитные привлеченные средства, выступающие в виде займов или собственных долговых обязательств, реализуемых на денежных рынках. Депозитные и другие операции банка по привлечению средств относятся к его пассивным операциям [23, с. 508].

В рыночной экономике в качестве наиболее известной формы по привлечению на долгосрочный период заемных средств - выступает облигационный заем, который выпускается на срок, который не может быть меньше чем один год, а также - эмиссию долевой ценной бумаги. В практической деятельности финансового менеджмента в рыночных условиях также существуют и другие приемы по финансированию деятельности организации, которые могут применяться в качестве самостоятельных или в комбинаций с эмиссией основных ценных бумаг. К ним следует отнести опцион, залоговые операции, лизинг, фрэнчайзинг [27, с. 193-194].

Так же крупные и средние банки рассматривают такой вид финансирования, как IPO (публичное размещение акций). Участники рынка могут привлечь значительные средства через данный инструмент финансирования. IPO имеет ряд принципиальных преимуществ перед другими формами привлечения ресурсов. В частности, привлечение акционерного капитала позволяет улучшить баланс банка, повысить значения коэффициентов достаточности капитала.

Однако, несмотря на все преимущества, следует учитывать, что в действительности к инструменту IPO смогут прибегнуть лишь немногие банки. К ним относятся наиболее крупные кредитные институты с государственным участием, а также крупные банки с прозрачной структурой собственников и понятным, диверсифицированным бизнесом. Несмотря на избыток ликвидности на фондовом рынке следует понимать, что стоимость банка в силу специфики активов оценить зачастую сложнее, чем стоимость нефтяной компании.

Разумеется IPO, это не единственная форма привлечения финансирования. Хорошей альтернативой размещению акционерного капитала может стать привлечение синдицированного кредитования и облигационных займов. Эти формы долгового финансирования активно использовались российскими банками в последние 5-10 лет. Облигационные займы и синдицированные кредиты являются более дешевым средством привлечения ресурсов, чем размещение акций. При выпуске облигаций банку необходимо предоставить инвесторам конкретную информацию о направлении вложений полученных средств. В российской практике облигационные средства привлекались на развитие факторинговой деятельности, ипотечное кредитование, потребительское кредитование, на финансирование программ агропромышленному комплексу и т.п.

Синдицированное кредитование, которое уже давно используется российскими банками. Еще в 1995 году Мосбизнесбанк первым среди российских кредитных институтов получил синдицированный кредит на 20 млн долл. от консорциума международных банков, возглавляемых Union Bank of Switzerland (UBS), по ставке LIBOR+5,5%. В настоящее время объемы заимствований российских банков у своих зарубежных коллег значительно выросли, а цена заимствований существенно снизилась.

По некоторым параметрам синдицированные кредиты предпочтительнее облигационных займов. Эффективная процентная ставка по кредитам ниже, чем доходность облигаций. Кроме того, раскрытие информации о заемщике происходит в том объеме, в каком это было согласовано между банками-кредиторами и банком-заемщиком. Выпуск долговых ценных бумаг предполагает более полное раскрытие информации об эмитенте. Привлечение синдицированного кредита требует предоставления существенно меньшего количества документов [13, с.103].

Следующим способом, который используют российские банки, является кредит Банка России, правда используется такой вид не очень охотно. Основным сдерживающим фактором служит достаточно высокая ставка привлечения денежных средств регулятора рынка. К рефинансированию Центрального банка, баки прибегают лишь в исключительных случаях недостатка ликвидности. В связи с этим основным спросом пользуются внутридневные кредиты, а также операции РЕПО ( на 1 день). Перед ролью Центрального Банка не стоит задача составлять конкуренцию другим источникам финансирования и тем самым искажать рыночные стимулы. В задачи Банка России также не входят функции т.н. "банков развития", предоставляющих целевое финансирование банкам на кредитование тех или иных проектов (малый бизнес, агропромышленный комплекс и т.п.). В связи с этим критика Центрального Банка в завышении процентных ставок представляется не вполне обоснованной.

Еще одним источником является Межбанковское кредитование, которое носит как правило краткосрочный характер. Межбанковский кредитный рынок является крупным сегментом финансового рынка. Здесь происходит купля-продажа кредитных ресурсов в виде межбанковских кредитов и межбанковских депозитов. Перераспределение ресурсов между кредитными организациями и есть основная характеристика МБК. Так за 2017 год сумма 200 выданных межбанковских кредитов составила 8,7 трл. рублей.

Для коммерческих банков вклады – главный вид ресурсов. Причем от характера вкладов зависят виды кредитных операций и соответственно размеры доходов банка. Депозиты представляют собой определенную сумму денежных средств, помещенную на хранение в кредитную организацию от имени частного или юридического лица, которому за пользование этими суммами начисляют определенный процент. Средства, привлеченные банком от своей клиентуры, зачисляются на текущие, депозитные, сберегательные счета. Остатки средств на таких счетах суммируются и представляются в балансе единым показателем – средства клиентов [22, с. 237].

Выбор того или иного источника финансирования зависит прежде всего от целей привлечения средств. Банк должен следить за соблюдением баланса между привлеченными и размещенными денежными средствами по срочности и стоимости привлечения. Также многое зависит от уровня развития банка и его стратегии. В частности, если банк планирует расширение масштабов деятельности (например, экспансию в регионы страны), то банк может привлечь акционерный капитал.

В то же время средства облигационных займов можно направлять на кредитование и т.п.. К сожалению, пока не все банки четко осознали, что перед тем как привлекать средства необходимо иметь четкое представление о том, куда они будут направлены. Банку будет проще найти общий язык с потенциальными акционерами (заемщиками) в том случае, если он предоставляет информацию об объектах вложения привлеченных ресурсов.

Другим важным фактором является размер банка. Банки, не входящие в топ-50 российских банков и не занимающие при этом лидирующих позиций в каком-либо определенном сегменте рынка (будь то потребительское кредитование, либо факторинговые операции или системы денежных переводов) сильно ограничены в инструментах привлечения средств. Для них практически закрыта дорога на IPO и облигационные займы обойдутся слишком дорого. Не стоит забывать и тот факт, что привлечением ресурсов в объемах менее 50 млн долл. (через облигационный заем, либо IPO) практически не предоставляет интереса ни для зарубежных, ни (даже) для российских организаторов. Да и у потенциальных инвесторов/кредиторов интереса к подобным кредитам (или пакетам акций) может не возникнуть. Как правило, в настоящее время банки привлекают через данные механизмы суммы от 100 млн долл. и выше. Поэтому для подобных банков не остается выбора относительно источников привлечения средств: депозиты физических и юридических лиц, средства собственников банка, выпуск векселей, кредиты Банка России и рынок межбанковского кредитования.

Таким образом, финансовые ресурсы выступают в качестве важнейшей экономической категории.

Современные экономические условия требуют четкого и полного определения финансовых ресурсов, универсальных для любой экономической системы. Вся совокупность финансовых ресурсов организации (как внутренних, так и внешних) исходя от временного промежутка в течении которого они находятся в собственности коммерческого банка, может быть разделена на краткосрочные (менее чем один год) и долгосрочные (более чем один год). Это деление является достаточно условным, а масштабы временного интервала находятся в зависимости от финансового законодательства страны, правил по ведению финансовой отчетности.

2.АНАЛИЗ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ КОММЕРЧЕСКОГО БАНКА (НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»)

2.1 Характеристика коммерческого банка

Полное наименование организации – Публичное акционерное общество «Сбербанк России».

ПАО «Сбербанк России» - крупнейший банк в России и СНГ, имеющий самую широкую сеть подразделений, предлагающую весь спектр инвестиционно-банковских услуг. В качестве учредителя и основного акционера Сбербанка вступает Центральный банк РФ, который владеет 50 % уставного капитала плюс одной голосующей акцией; более 40 % акций принадлежит зарубежным компаниям, более подробную структуру сбербанка можно рассмотреть в Приложении 1.

Около половины российского рынка частных вкладов, а также каждый третий корпоративный и розничный кредиты в России приходятся на Сбербанк.

Сбербанк России выступает в качестве юридического лица и совместно со своими филиалами (территориальный банк и отделения), а так же их внутренними структурными подразделениями образует единую систему Сбербанка России.

Основные направления банковской деятельности ПАО «Сбербанк»:

- корпоративный бизнес: обслуживание расчетного и текущего счета, открытие депозитов, предоставление разнообразного финансирования, выдача гарантий, обслуживание экспортно-импортной операции клиентов, услуги инкассации, кассовые услуги, конверсионные услуги, услуги по переводу средств населением в пользу юридических лиц, операции с векселями и др.;

- розничный бизнес: оказание банковских услуг клиентам – физическому лицу по принятию средств во вклады, кредитованию, обслуживанию банковских карт, операциям с драгоценными металлами, сберегательными сертификатами и векселями, купле-продаже иностранной валюты, платежам, денежным переводам, в том числе без открытия банковских счетов, хранению ценностей и др.;

- операции на финансовых рынках: с ценными бумагами, производными финансовыми инструментами, иностранной валютой; размещение и привлечение средств на межбанковском рынке и рынках капитала и др.

В рамках перечисленных направлений деятельности Сбербанк предлагает клиентам широкий спектр банковских продуктов и услуг.

Нормативно–правовой базой, регламентирующей деятельность Сбербанка, являются:

1. Гражданский кодекс Российской Федерации (части первая и вторая);

2. ФЗ от 02.12.1990 г. № 395-1 «О банках и банковской деятельности»;

3 ФЗ от 10.07.2002 г. № 86-ФЗ «О Центральном Банке РФ»;

4. ФЗ от 08.08.2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности»;

5. ФЗ от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»;

6. ФЗ от 26.03.1998 г. № 41-ФЗ «О драгоценных металлах и драгоценных камнях»;

В систему Сбербанка России входят региональные банки и учреждения более низкого уровня: филиалы и отделения.

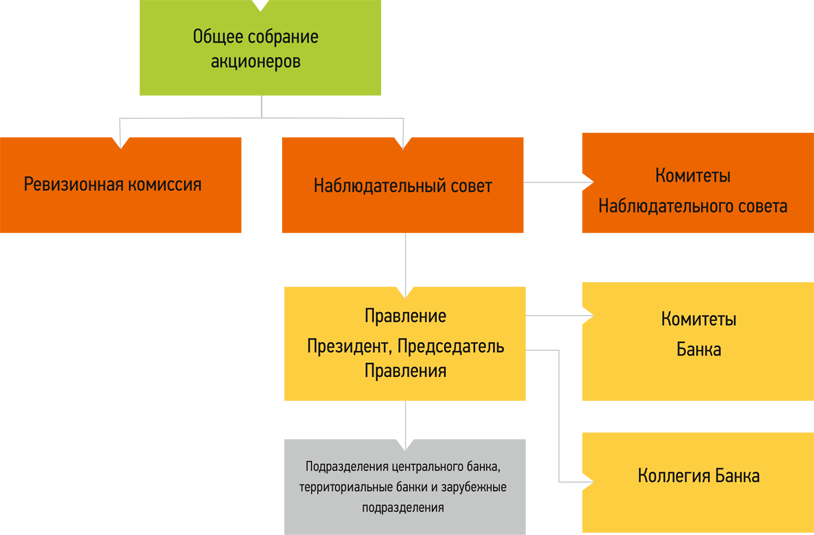

Структура Сбербанка России определяется двумя основными моментами: Во-первых, структурой его управления, а также структурой функциональных подразделений и служб. Главное назначение органов управления — обеспечить эффективное руководство коммерческой деятельностью банка на основе реализации операций, данная структура представлена в Приложении 2.

Складывающиеся внешние условия: усиление конкурентной борьбы на внутреннем и международном финансовом рынке, углубление неопределенности перспектив дальнейшего развития мировой экономики − формируют предпосылки для постановки перед Банком стратегической задачи по активному наращиванию темпов роста объема бизнеса и диверсификации направлений деятельности, представленного в таблице 2.1 [29].

Таблица 2.1- Основные показатели деятельности Сбербанк России ПАО за 2016 – 2018 гг., тыс. руб.

|

Наименование показателя |

01.01.2016 г. |

01.01.2017 г. |

01.01.2018 г. |

Темп роста (снижение), % |

||

|

2016/ 2014 гг. |

2017 / 2016 гг. |

2017/2014 гг. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Активы |

1 472 036 739 |

2 029 498 877 |

2 736 675 390 |

137,87 |

134,84 |

185,91 |

|

Ссудная задолженность |

1 326 723 860 |

1 780 132 794 |

2 326 629 346 |

134,18 |

130,7 |

175,36 |

|

Просроченная ссудная задолженность |

90 270 348 |

150 658 157 |

220 649 653 |

166,9 |

146 ,40 |

244,43 |

|

Собственные средства |

154 167 912 |

219 571 432 |

261 612 297 |

142,42 |

119,15 |

169,69 |

|

Обязательства всего, в том числе: |

1 341 151 788 |

1 890 995 642 |

2 736 675 390 |

141,00 |

135,38 |

204,05 |

|

вклады физических лиц |

982 659 358 |

1 338 778 438 |

1 524 505 464 |

136,24 |

113,87 |

155,14 |

|

Прибыль до налогообложения |

47 357 692 |

28 791 794 |

34 574 438 |

60,8 |

120 ,08 |

73,00 |

|

Рентабельность активов (ROA), % |

2,8 |

1,2 |

1,0 |

- |

- |

- |

|

Рентабельность капитала (ROE), % |

27,6 |

11,1 |

10,7 |

- |

- |

- |

Анализируя таблицу 2.1 показателей деятельности ПАО Сбербанк России, можно сказать, что главной составляющей таблицы является показатели актива и пассива. По таблице ссудная задолженность на 69 991 496 тыс. рублей и темп роста составил 131%. Также одной из главных показателей является прибыль, которая до налогообложения увеличилась и составила на отчетную дату 01.01.2018 г. 34 574 438 тыс. рублей, темп роста составил 120 %. В результате анализа видно, что произошел рост актива, который составил 2 736 675 390 тыс. рублей, а темп роста 135%. Пассив также вырос и составил 2 736 675 390 тыс. рублей, темп роста составил 145%

Показатель – чистая рентабельность (ROA) – характеризует эффективность размещений банка. В 2014 году она находилась на уровне 2,8%, что означало получение почти 3 копеек чистой прибыли на каждый рубль активов Банка А. На протяжении двух последующих периодов рентабельность сократилась до 1,0%. В целом значения чистой рентабельности активов рассматриваемого банка соответствуют нормативам в мировой практике, согласно которой величина Р2 может быть до 4% и выше. Снижение показателя ROA в динамике обусловлено одновременным сокращением чистой прибыли и ростом активов банка.

Наиболее известный показатель рентабельности в мировой теории банковского дела – рентабельность акционерного капитала (ROE). За период с 2014 по 2017 года наблюдается уменьшение показателя. Снижение рентабельности доходных активов вызвано сокращением чистой прибыли банка и одновременным ростом величины активов, приносящих доход.

2.2 Анализ финансовых ресурсов банка

Ресурсы ПАО «Сбербанк России» включают в себя собственный капитал и привлеченные на возвратной основе денежные средства юридических и физических лиц. Ресурсная база банка формируется в результате проведения пассивных операций, которые в совокупности используются банком для осуществления активных операций.

Для рассмотрения состояния привлеченных источников ПАО «Сбербанк России», были использованы данные публикуемой отчетности, составленной в соответствии с требованиями нормативных актов Банка России. Чтобы говорить о финансовом состоянии любой организации, нужно посмотреть на некоторые важные показатели.

Далее в табл. 2.2 представим активы Сбербанк России ПАО за 2016-2018г [10].

Таблица 2.2-Состав и структура активов Сбербанк России ПАО за 2016-2018 гг., тыс. руб.

|

Наименование показателя |

01.01.2016 г. |

01.01.2017 г. |

01.01.2018 г. |

Темп роста (снижение), % |

||||

|

Абс. знач. |

Удел.вес, % |

Абс. знач. |

Удел.вес, % |

Абс. знач. |

Удел.вес, % |

2016 / 2014 гг. |

2017 / 2016 гг. |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Денежные средства |

53 109 101 |

3,61 |

75 391 362 |

3,71 |

138 341 245 |

5,06 |

141,96 |

183,5 |

|

Средства кредитных организаций в Центральном банке РФ |

43 516 995 |

2,95 |

60 601 489 |

2,99 |

92 758 502 |

3,39 |

139,26 |

153,06 |

Продолжение таблицы 2.2

|

Обязательные резервы |

15 415 602 |

1,05 |

17 389 242 |

0,86 |

19 837 894 |

0,72 |

112,8 |

114,08 |

||||||||

|

Средства в кредитных организациях |

6 468 180 |

0,44 |

11 230 202 |

0,55 |

18 101 912 |

0,66 |

173,62 |

161,19 |

||||||||

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

30 472 489 |

2,07 |

18 368 420 |

0,91 |

1 396 106 |

0,05 |

60,28 |

7,6 |

||||||||

|

Чистая ссудная задолженность |

1 265 153 935 |

85,95 |

1 683 322 017 |

82,94 |

2 162 160 038 |

79,01 |

133,05 |

128,45 |

||||||||

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

20 819 153 |

1,41 |

79 532 692 |

3,92 |

136 827 802 |

4,99 |

382,02 |

172,04 |

||||||||

|

Инвестиции в дочерние и зависимые организации |

1 464 005 |

0,1 |

9 469 901 |

0,47 |

5 966 734 |

0,22 |

646,85 |

63,01 |

||||||||

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

2 748 475 |

0,19 |

2 830 670 |

0,14 |

96 420 683 |

3,52 |

102,99 |

3,40 |

||||||||

|

Основные средства, нематериальные активы и материальные запасы |

15 845 294 |

1,08 |

24 250 867 |

1,19 |

27 071 711 |

0,99 |

153,05 |

111,63 |

||||||||

|

Прочие активы |

33 903 117 |

2,3 |

73 375 496 |

3,62 |

61 364 077 |

2,24 |

216,43 |

83,63 |

||||||||

|

Всего активов |

1 472 036 739 |

100 |

2 029 498 877 |

100 |

2 736 675 390 |

100 |

137,87 |

134,84 |

||||||||

Главной составляющей активов Сбербанк России ПАО являются кредиты.

Так, анализируя таблицу 2.2, видно, что в структуре наибольший удельный вес в статьях активов в 2016 году занимает чистая ссудная задолженность 79,01%. Данный показатель за рассматриваемый период составил на 01.01.2018год - 2 162 160 038 млрд.руб., а на 01.01.2017 год - 1 683 322 017 млрд.руб., то есть произошло увеличение на 128,45%.

Наименьший удельный вес имеют чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи на 01.01.2016 год составило 1,41 %, на 01.01.2017 год 3,92%, а на 01.01.2018 год 4,99%. Исходя из данных в таблице можно сделать выводы, что доля межбанковских кредитов в Банке Сбербанк России (ПАО) растет.

На 01.01.2018 год средства в кредитных организациях составили 18 101 912 млрд. рублей, т.е. произошло увеличение на 161,19%. Исходя из анализа состава и структуры активов видно, что темп роста денежных средств составил 183,5%, при этом удельный вес для данного показателя составил 3,71% от общего числа активов.

Также видно, исходя из анализа, что удельный вес средств нематериальных активов и материальных запасов на 01.01.2017 год составил 1,19% , что больше по сравнению с показателем на 01.01.2016 года, но меньше по сравнению с показателем на 01.01.2018 год и темп роста за 2017 год составил 111,63%.

В результате анализа структуры активов видно, что темп роста общего числа активов составляет 134,84%, при этом для данного показателя удельный вес составляет 100%.

Планируя активные операции, банк обязательно должен предусматривать такие действия, которые способны обеспечить своевременный и полный возврат привлеченных средств, поддерживая должную ликвидность, т.е. способность трансформироваться в денежные средства для погашения обязательств банка.

Говоря о привлеченных ресурсах нас интересуют больше пассивные операции, после привлечения которых банк может непосредственно продолжать свою деятельность, т.е. размещать денежные средства на различных условиях и при этом получать основной и дополнительный доход.

Далее, в таблице 2.3 представлен анализ пассивов Сбербанк России ПАО

Таблица 2.3- Состав и структура пассивов Сбербанк России ПАО ) за 2016-2018 гг., тыс. руб.

|

Наименование показателя |

01.01.2016 г. |

01.01.2017 г. |

01.01.2018г. |

Темп роста (снижение), % |

||||

|

Абс. знач. |

Удел.вес, % |

Абс. знач. |

Удел .вес, % |

Абс. знач. |

Удел .вес, % |

2016 / 2014гг. |

2017 / 2016гг. |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

19 581 078 |

1,33 |

32 516 822 |

1,6 |

223 779 418 |

8,18 |

166,06 |

688,2 |

|

Средства кредитных организаций |

69 496 027 |

4,72 |

110 300 419 |

5,43 |

278 675 940 |

10,18 |

158,71 |

252,65 |

|

Средства клиентов, не являющихся кредитными организациями |

1 189 826 285 |

80,83 |

1 677 433 384 |

82,65 |

1 996 398 067 |

72,95 |

140,98 |

119,02 |

|

Вклады физических лиц |

982 659 358 |

66,76 |

1 338 778 438 |

65,97 |

1 524 505 464 |

55,71 |

136,24 |

113,87 |

|

Выпущенные долговые обязательства |

48 058 247 |

3,26 |

49 610 457 |

2,44 |

32 039 942 |

1,17 |

103,23 |

64,58 |

|

Прочие обязательства |

13 393 144 |

0,91 |

19 078 789 |

0,94 |

24 460 559 |

0,89 |

142,45 |

128,21 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерями по операциям с резидентами офшорных зон |

797 007 |

0,05 |

2 055 771 |

0,1 |

2 175 866 |

0,08 |

257,94 |

105,84 |

|

Всего обязательств |

1 341 151 788 |

91,11 |

1 890 995 642 |

93,18 |

2 560 087 304 |

93,55 |

140,99 |

135,38 |

|

Всего источников собственных средств |

130 884 951 |

8,9 |

138 503 235 |

6,82 |

176 588 086 |

6,45 |

105,82 |

127,49 |

|

Всего пассивов |

1 472 036 739 |

100 |

2 029 498 877 |

100 |

2 736 675 390 |

100 |

137,87 |

134,84 |

Согласно показателям капитала, а именно источникам собственных средств произошел рост на 296,24% эмиссионного дохода на 01.01.2018 год и составил 40 352 971 тыс.руб. Удельный вес нераспределенной прибыли на 01.01.2018 год составил 0,76%, темп роста с 2017 года по 2018 год уменьшился на 69,83% по сравнению с темпом роста с 2016 год по 2017 год, показатель которого равен 150,02%. Если сравнить общий показатель источников собственных средств, то можно отметить, что произошел рост с 2016 года по 2018 год на 38 084 851 тыс. рублей, и темп роста составил 127,50%.

На следующем этапе, в таблицах 2.4 и 2.5 рассмотрим состав и структуру доходов и расходов Сбербанк России ПАО .

Таблица 2.4 - Состав и структура доходов Сбербанк России ПАО за 2016-2018 гг., тыс. руб.

|

Показатель |

Сумма, млн. руб. |

Структура,% |

||||

|

01.01.2016г. |

01.01.2017 г. |

01.01.2018 г. |

01.01.2016г. |

01.01.2017 г. |

01.01.2018 г. |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

Чистые процентные доходы |

91 833 858 |

122 490 975 |

154 928 227 |

- |

- |

- |

|

Изменение РВПС |

-6 631 592 |

-28 796 289 |

-72 355 449 |

- |

- |

- |

|

Чистые процентные доходы (отрицательная процентная маржа) после РВПС |

85 202 266 |

93 694 686 |

82 572 778 |

66,02 |

68,31 |

53,47 |

|

Чистые доходы от операций с финансовыми активами, оцениваемые по справедливой стоимости |

-95 035 |

73 054 |

-1909581 |

0 |

0,05 |

0 |

|

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

- 339 |

15 572 |

594 188 |

0 |

0,01 |

0,38 |

|

Чистые доходы от операций с иностранной валютой |

3 330 512 |

4 628 468 |

7 208 283 |

2,58 |

3,37 |

4,67 |

Продолжение таблицы 2.4

|

Чистые доходы от переоценки иностранной валюты |

-56 074 |

- 2 437 788 |

11 236 797 |

0 |

0 |

7,28 |

|

Доходы от участия в капитале других юридических лиц |

296 447 |

705 247 |

1 520 862 |

0,23 |

0,51 |

0,98 |

|

Чистые комиссионные доходы |

15 753 333 |

18 980 324 |

25571 760 |

12,21 |

13,84 |

16,56 |

|

Изменение РВП по ценным бумагам, имеющиеся в наличии и для продажи |

-194 849 |

- 653 753 |

-882 163 |

0 |

0 |

0 |

|

Изменение резерва по прочим потерям |

- 865 114 |

- 907 758 |

- 1 368 966 |

0 |

0 |

0 |

|

Прочие операционные доходы |

25 683 059 |

23 059 969 |

29 545 158 |

19,90 |

16,81 |

19,13 |

|

Чистые доходы всего |

129 054 206 |

137 158 021 |

154 423 831 |

100,00 |

100,00 |

100,00 |

|

Операционные расходы |

81 696 514 |

108 366 227 |

119 849 393 |

- |

- |

- |

|

Прибыль до налогообложения |

47 357 692 |

28 791 794 |

34 574 438 |

- |

- |

- |

По данным таблицы 2.4 можно сделать вывод о том, что в отчетном году величина прибыли до налогообложения возросла и составила 34 574 438, что больше предыдущего года, но меньше чем в 2016 году. Хотелось бы верить, что рост данного показателя останется положительным, т.к. прибыль создает условия для развития банка. Комиссионные доходы включают в себя доходы в виде комиссий, полученные от третьих сторон, в том числе поступления от трастовых и агентских операций (например, полученная комиссия по услугам, предоставленным клиентам и банкам и другие комиссионные доходы). Наиболее крупной статьей доходов являются чистые процентные доходы за 2017 год. Они относятся к относительно стабильным источникам дохода. Высокая доля процентных доходов говорит о высокой конкурентоспособности банка и его активности на рынке. Темпы роста операционных доходов составляют в 2017 году относительно 2014 года 115,0%, а темпы роста операционных расходов в аналогичном периоде составили 146,7. Данная тенденция является неблагоприятной. Более высокий темп роста расходов над доходами может говорить либо о том, что банк привлекает более долгосрочные ресурсы в течение анализируемого периода, и размещает их в краткосрочные активы. Либо о том, что банк закупает денежные ресурсы по высокой цене, а размещает их по более низкой цене. Однако и та и другая ситуации приводят к снижению прибыли банка. Увеличение операционных расходов говорит об увеличении привлеченных средств, а так же об ухудшении конъюнктуры рынка.

Таблица 2.5- Состав и структура расходов Сбербанк России ПАО в 2014 -2017 гг.

|

Показатель |

Сумма, млн. руб. |

Структура,% |

||||

|

01.01.2016г. |

01.01.2017 г. |

01.01.2018 г. |

01.01.2016г. |

01.01.2017 г. |

01.01.2018 г. |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

Процентные расходы, всего, в том числе: |

61 579 072 |

87 468 907 |

112 736 052 |

43,46 |

50,25 |

65,54 |

|

По привлеченным средствам кредитных организаций |

3 786 006 |

8 085 812 |

21 282 246 |

2,67 |

4,65 |

12,45 |

|

По привлеченным средствам клиентов, не являющихся кредитными организациями |

55 450 682 |

76 241 478 |

88 206 368 |

39,13 |

43,80 |

51,59 |

|

По выпущенным долговым обязательствам |

2 342 386 |

3 141 617 |

3 247 438 |

1,65 |

1,80 |

1,90 |

|

Изменение резерва на возможные потери по ссудам, судной и приравненной к ней задолженности, |

-6 631 592 |

-28 796 289 |

-72 355 449 |

0 |

0 |

0 |

|

Комиссионные расходы |

5 053 705 |

7 030 457 |

10 735 370 |

3,57 |

4,04 |

6,28 |

|

Операционные расходы |

81 696 514 |

108 366 227 |

119 849 393 |

57,66 |

62,25 |

70,10 |

|

Всего расходов |

141 697 699 |

174 069 302 |

170 965 366 |

100,00 |

100,00 |

100,00 |

Согласно показателям состава и структуры расходов можно сказать, что наибольшей крупной статьей расходов являются операционные расходы за 2017 год, показатель которого составляет 119 849 393 тыс. рублей, что на 7,85% больше показателя 2014 года. Наибольшую долю среди процентных расходов занимают расходы по привлеченным средствам клиентов. Темпы роста процентных доходов от ссуд, выданных клиентам, опережают темпы роста процентных расходов по привлеченным средствам. Это заслуживает, с одной стороны, положительной оценки, т.к. привлекается средств больше, чем отвлекается. С другой стороны, данная разница может быть вызвана лишь большой разницей в процентах по кредитам и вкладам.

Хозяйственная деятельность Сбербанка имеет две стороны: привлечение финансовых результатов (пассивные операции) и их размещение (активные операции).

На основании этого можно рассмотреть структуру кредитного портфеля в таблице 2.6.

Таблица 2.6 - Состав и структура кредитного портфеля физических лиц Сбербанк России ПАО за 2016 – 2018 гг., тыс. руб.

|

Наименование статьи |

01.01. 2016 г. |

Уд. вес, % |

01.01.2017г. |

Уд. вес, % |

01.01. 2018 г. |

Уд. вес, % |

Темп роста (снижение), % |

|

|

2016 /2014 |

2017/ 2016 |

|||||||

|

Кредиты физическим лицам, всего |

792 078 947 |

100 |

1 165 454 272 |

100 |

1 425 032 993 |

100 |

147,14 |

122,27 |

|

в том числе по видам: |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

|

жилищные кредиты |

76 380 077 |

9,64 |

141 086 543 |

12,21 |

216 167 760 |

15,17 |

184,72 |

153,22 |

|

ипотечные кредиты |

189 382 952 |

23.91 |

252 096 547 |

21,63 |

339 327 290 |

23,81 |

133,11 |

134,6 |

|

автокредиты |

81 982 382 |

10,35 |

107 449 313 |

9,22 |

96 080 104 |

6,74 |

131,06 |

89,42 |

|

иные потребительские кредиты |

444 333 536 |

56.10 |

664 689 549 |

57,03 |

773 457 358 |

54,28 |

149,59 |

116,36 |

Согласно данным табл. 2.6 можно сказать, что в структуре кредитов физическим лицам набольший удельный вес занимают иные потребительские кредиты, хотя нужно сказать, что в 2017 году темпы роста данного вида кредитов, уменьшились по сравнению с темпами роста в 2016 году, на протяжении всего исследуемого периода. Также необходимо сказать, что в 2017 году наблюдался рост практически по всем видам кредитов, кроме автокредитования. Темпы роста в 2017 году относительно 2016 года составляют 10,58%.

Рост потребительских кредитов связан с тем, что в 2017 году ПАО «Сбербанк России» снизил процентные ставки: от 14,9% до 23,9% годовых (ранее 17,5-26,5%), а также с растущей необходимостью населения финансировать свои текущие расходы.

Так же следует рассмотреть структуру капитала, представленную в таблице 2.7

Таблица 2.7 - Краткая структура капитала на основе формы 123:

|

Наименование показателя |

01 Декабря 2016 г., тыс.руб |

01 Декабря 2017 г., тыс.руб |

01 Декабря 2018 г., тыс.руб |

|||

|

Основной капитал |

1772204012 |

(67.13%) |

2205614744 |

(72.58%) |

2658376211 |

(72.77%) |

|

в т.ч. уставный капитал |

(0.33%) |

8 710 844 |

(0.29%) |

8 710 844 |

(0.24%) |

|

|

Дополнительный капитал |

867652164 |

(32.87%) |

833 323 927 |

(27.42%) |

994 760 548 |

(27.23%) |

|

в т.ч субординированный кредит |

678299480 |

(25.69%) |

687 664 840 |

(22.63%) |

667 891 400 |

(18.28%) |

|

Капитал (по ф.123) |

2639856176 |

(100%) |

3038938671 |

(100%) |

3653136759 |

(100%) |

Размер капитала банка, рассчитываемый по формам 123 на 01 декабря 2018 года, составил 3653.14 млрд. руб. Это также подтверждает его надежность и устойчивость.

Так же нельзя не отметить, что процент субординированного кредита снизился на 7.45пп, а это значит, что деятельность данного банка только улучшается. Субординированный кредит – специальная форма кредита, которая подразумевает срочность не менее 5 лет и то, что этот кредит не может быть востребован к погашению раньше, чем пройдет его срок. Он подразумевает, что кредитор не может его востребовать раньше этого срока. В данном случае этот кредит ущемляет права кредитора, а заемщик получает больше прав, потому что это долгосрочный кредит, который не может быть востребован раньше определенного срока, процентная ставка по этому кредиту не может увеличиваться.

Субординированный кредит — форма заимствования, которую заемщик может включить в расчет собственного капитала, не меняя при этом структуру своей собственности. Требования по нему удовлетворяются в последнюю очередь вместе с требованиями акционеров. Именно поэтому стоимость субординированных кредитов выше и часто условия займа предполагают его конвертацию в акции.

Для банков это важно, потому что часть этих кредитов может включаться в расчет капитала второго уровня, включаться в нормативы достаточности капитала, что поддерживает деятельность банка[13, c. 208].

В условиях кризиса правительство выдает субординированные кредиты банковским организациям в качестве государственной поддержки банковской системы, их величина не может превышать 50% величины основного капитала банка. В сумме, превышающей данную величину, он учитывается как привлеченные средства.

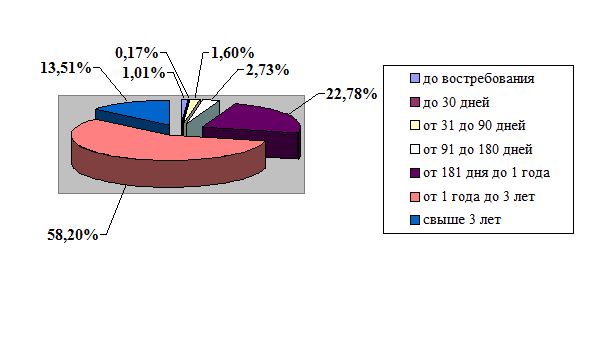

Далее в таблице 2.8 и на рисунке 2.1 представим анализ структуры депозитного портфеля по срокам «Сбербанк России» (ПАО) за период с 2014 по 2017 гг.

Таблица 2.8- Структура депозитного портфеля физических лиц по срокам (ПАО «Сбербанк России» за период с 2016 по 2018 гг.

|

Наименование |

Сумма на 01.01.15г., тыс. руб. |

Уд. вес, % |

Сумма на 01.01.16г., тыс. руб. |

Уд. вес, % |

Сумма на 01.01.17г., тыс. руб. |

Уд. вес, % |

Абсолютное изменение, удельного веса |

|

|

к 2014 г |

к 2016г |

|||||||

|

Депозиты физических лиц |

982 659 352 |

100 |

1 338 778 431 |

100 |

1 420 059 018 |

100 |

- |

- |

|

в т.ч. по срокам: - до востребования |

360047 |

1,03 |

554599 |

1,02 |

715803 |

1,01 |

-0,01 |

-0,01 |

Продолжение таблицы 2.8

|

- до 30 дней |

6991 |

0,02 |

21748 |

0,04 |

120418 |

0,17 |

+0,02 |

+ 0,13 |

|

- от 31 до 90 дней |

723591 |

2,07 |

1038514 |

1,91 |

1133946 |

1,60 |

- 0,16 |

- 0,31 |

|

- от 91 до 180 дней |

964788 |

2,76 |

1533304 |

2,82 |

1934795 |

2,73 |

+0,06 |

-0,09 |

|

- от 181 дня до 1 года |

7585475 |

21,7 |

12065255 |

22,19 |

16144556 |

22,78 |

+0,49 |

+0,59 |

|

- от 1 года до 3 лет |

20484279 |

58,6 |

31813342 |

58,51 |

41247286 |

58,20 |

-0,09 |

-0,31 |

|

- свыше 3 лет |

4858899 |

13,9 |

7351160 |

13,52 |

9574756 |

13,51 |

-0,38 |

-0,01 |

Согласно данным табл. 2.8 наиболее привлекательными депозитными операциями у населения являются депозиты на срок от 1 год до 3 лет. Их удельный вес составил 58,2% в общем объеме депозитов физических лиц. Вторыми по значимости являются депозиты от 181 дня до 1 года с удельным весом 22,78%. Практически невостребованными остаются депозиты со сроком до 30 дней, удельный вес которых составил 0,17%.

Рисунок 2.1 - Структура депозитного портфеля физических лиц «Сбербанк России» (ПАО) по срокам на 01.01.2018г.

Таким образом, можно сделать вывод: по результатам анализа депозитной политики ПАО «Сбербанк России» в период 2016-2018 г.г. руководство проводило в жизнь стратегическую линию на максимальное расширение привлечения средств населения страны в депозиты и укрепление на этой основе своей ресурсной базы.

Далее представим в табл. 2.10 показатели эффективности привлеченных депозитарных ресурсов ПАО «Сбербанк России»

Таблица 2.9 - Показатели эффективности привлеченных депозитарных ресурсов ПАО «Сбербанк России» за 2016 -2018 гг.

|

Показатель |

01.01.2016г. |

01.01.2017г. |

01.01.2018г. |

|

Процентные доходы по ссудам |

6959698 |

10842294 |

15618471 |

|

Процентные расходы по привлеченным средствам в депозиты |

3420690 |

5015800 |

7468319 |

|

Среднегодовые доходные активы |

56331878 |

92028558 |

123596101 |

|

Среднегодовая чистая судная задолженность |

34598736 |

48248075 |

61186708 |

|

Среднегодовая сумма привлеченных депозитов |

41704352 |

61820113 |

78179370 |

|

Чистая процентная маржа,% |

6,28 |

6,33 |

13,3 |

|

Чистый СПРЭД,% |

0,12 |

0,14 |

0,16 |

|

Коэффициент средней стоимости привлекаемых ресурсов |

0,08 |

0,08 |

0,09 |

Коэффициент средней стоимости привлекаемых ресурсов в 2016 -2017 году не менялся. А вот в 2018 году незначительно повысился, следовательно увеличилась стоимость привлекаемых ресурсов.

Можно сделать вывод, что депозитная политика ПАО «Сбербанк России» направлена на привлечение, распределение и удержание денежных средств физических и юридических лиц. Чтобы управлять активами и пассивами коммерческого банка необходимо сформировать ресурсную базу, привлечь клиентов и постоянно искать новые источники привлечения ресурсов.

Объем депозитов, это очень интересный показатель финансовой деятельности банков. С одной стороны он говорит о доверии вкладчиков, также можно говорить и о том, что их устраивают условия и проценты вкладов. Однако, надо помнить, что если банк предлагает слишком высокие проценты по вкладам, то стоит задуматься о его надежности. Для наглядности в таблице 2.10 представлен рейтинг банков по вкладам физических лиц.

Таблица 2.10 - Рейтинг банков по объему вкладов в России 2017-2018гг.

|

№ |

Наименование |

Объем вкладов на 01.12.16 в тыс. руб |

Объем вкладов на 01.12.17 тыс. руб |

Изменение в тыс. руб |

Изменение в % |

|

1 |

Сбербанк |

8 755 400 791 |

8 994 052 071 |

238 651 280 |

+2,73% |

|

2 |

Россельхозбанк |

541 867 803 |

748 123 213 |

206 255 410 |

+38,06% |

|

3 |

Гаспромбанк |

549 105 448 |

679 522 593 |

130 417 145 |

+23,75% |

|

4 |

ВТБ |

471 045 752 |

526 310 209 |

55 264 457 |

+11,73% |

|

5 |

Бинбанк |

517 827 550 |

458 682 884 |

- 59 144 666 |

- 11,42% |

|

6 |

Альфа-банк |

290 978 872 |

340 677 821 |

49 698 949 |

+17,08% |

|

7 |

ФК Открытие |

445 746 710 |

337 943 952 |

-107 802 658 |

- 24,18% |

По данным таблицы видим, что по общему объему вкладов Сбербанк России занимает лидирующее место. На второй строке находится ВТБ. Остальные организации значительно отстают от лидеров, но также предлагают клиентам обширные линейки вкладов с выгодными процентами.

2.3 Проблемы и мероприятия по оптимизации заемных источников финансирования ПАО «Сбербанк России»

Все проблемы, связанные с формированием ресурсной базы можно разделить на внешние и внутренние. К внешним можно отнести изменение общеполитической и общеэкономической ситуации в стране и регионе. К внутренним проблемам относятся:

- отсутствие грамотной депозитной политики;

- недостаточная капитализация;

- низкое качество управления;

- слабое развитие современных банковских технологий;

- несовершенство проводимых операций, в том числе недостаточный уровень обслуживания клиентов.

Каждая из этих проблем влияет на источники, посредством которых формируется ресурсная база коммерческого банка.

В настоящее время в условиях отсутствия на рынке ликвидных и доходных финансовых инструментов, сужения рынка межбанковских кредитов особую важность приобретает вопрос формирования банковских пассивов, оптимизации их структуры и в связи с этим разработки стратегии управления собственными и привлеченными средствами, которые образуют кредитные ресурсы коммерческого банка [28].

К основным особенностям структуры кредитных ресурсов российских банков на данном этапе развития банковской системы можно отнести небольшую величину собственного капитала, его низкий удельный вес в активах, преобладание краткосрочных пассивов, ограничивающих возможности долгосрочных вложений. Кроме того, следует отметить низкую долю депозитов в пассивах и высокую - остатков по счетам предприятий и организаций, несовпадение структуры пассивов и активов, а также остроту проблемы ликвидности активов.

При формировании ресурсной базы необходимо выработать долгосрочные цели, определять способы их достижения, то есть разрабатывать стратегию и тактику обеспечения банка новыми ресурсами, что позволит увеличить ресурсную базу и избежать, возникающие в этом процессе, проблемы. Новые цели ставят задачу выработки новой стратегии, а тактика определяет методы и приемы для решения наилучшим образом конкретной ситуации. Основной стратегической целью деятельности банка в области обеспечения ресурсами является наращивание ресурсной базы.

Для эффективного планирования формирования банковских ресурсов необходимо определить цели и задачи и выбрать метод управления банковскими ресурсами.

Интенсивное развитие, где происходит привлечение дополнительных ресурсов для расширения сферы влияния на рынке, включает три основные разновидности: глубокое внедрение на рынок, расширение границ рынка и совершенствование продукта (услуг) [20, с. 127].

В зависимости от условий внешней и внутренней среды получат развитие следующие стратегические подходы:

1.Стратегия проникновения на рынок основана на том, что банк осваивает уже сложившийся рынок и предлагает на нем тот же продукт (услугу), что и конкурент. Подобная стратегия характерна для нашей страны в силу стремительного роста количества вновь образуемых коммерческих банков в первые годы развития банковской системы России, стремлением вновь создаваемых банков проникать на уже занятые рынки, а также в связи с постепенным освоением этими банками новых видов операций, которые уже достаточно широко используются другими банками. Такая стратегия имеет место в условиях роста или ненасыщенного целевого рынка такими услугами. Однако в данном случае следует быть готовым к усилению конкуренции на рынке.

2.Стратегия развития рынка означает, что банк стремится расширить рынок сбыта оказываемых услуг, но не за счет проникновения на уже существующие рынки, а благодаря осуществлению поиска и созданию новых рынков и сегментов.

.Стратегия разработки новых услуг осуществляется путем создания принципиально новых, но чаще - модификацией уже имеющихся услуг и реализацией их на имеющихся рынках. Данная стратегия используется в условиях господства неценовой конкуренции.

.Стратегия диверсификации предполагает стремление банков к выходу на новые для них рынки. Для этого банки вводят в свой ассортимент новые виды услуг. Именно эта стратегия привела к универсализации банковской деятельности.

.Интеграционная стратегия предполагает создание совместно с другими субъектами рынка новых финансовых услуг либо модернизацию существующих. В рамках данной стратегии может проводиться создание синдикатов банка для осуществления конкретной программы или кредитования крупного проекта. Данная стратегия может привести к объединению в различных формах банковских учреждений, тем самым увеличение ресурсной базы [19, c.76].

В целях устойчивого привлечения ресурсов банку важно разработать стратегию депозитной политики, определяемую тактическими и стратегическими задачами, закрепленными в уставе, включая получение максимальной прибыли и необходимость сохранения банковской ликвидности. Учитывая существующие приоритеты, целесообразно разработать положение о депозитных операциях с указанием основных видов вкладов, которые необходимо привлекать, их условий (уровень процентной ставки, категория вкладчиков, сроки вкладов), порядка привлечения вкладов, официальные формы депозитных договоров. При этом необходима разработка разных видов договоров, предусматривающих простое и сложное начисление процентов, начисление процентов на средний остаток по счету, депозит до востребования с минимальной суммой остатка и т.д.

В целом в структуре ресурсной базы коммерческих банков остаётся много проблем. К ним, прежде всего, относятся узость ресурсной базы и преобладание коротких пассивов. Региональные банки имеют ограниченный доступ к ресурсам межбанковского кредитования (МБК). Неразвитость рынка МБК и отсутствие эффективно действующей системы рефинансирования коммерческих банков сдерживают кредитование секторов экономики и населения.

На основе исследования особенностей такого вида ресурсов как межбанковские кредиты, а также условий обращения денежных средств на рынке данных ресурсов и их влияния на ресурсную базу, можно рекомендовать банкам избегать высокого удельного веса межбанковских кредитов в общем объеме мобилизованных средств, так как это ведет к удорожанию кредитных ресурсов в целом, поскольку кредиты других банков являются самым дорогим инструментом пополнения ресурсной базы. Доля этого источника пополнения ресурсной базы не должна превышать 1/3 от всего объема ресурсов. Однако в условиях, когда привлечение депозитов затруднено, банки вынуждены обращаться к межбанковским кредитам для пополнения своих ресурсов

Исходя из анализа динамики основных показателей ресурсной базы ОАО "Сбербанка", можно сделать вывод о том, что отделение имеет эффективную депозитную политику. Вместе с тем, развитие конкуренции на банковском рынке требует ее постоянного совершенствования.

Основными направлениями формирования ресурсной базы ОАО "Сбербанк" можно назвать:

- обеспечение потребностей массовой клиентуры в сбережении, накоплении и заимствовании средств, проведении расчетов, ведении бизнеса; - предоставление стандартного набора конкурентоспособных продуктов и услуг, предназначенных для различных региональных и социальных групп клиентов;

- дальнейшее развитие системы индивидуального обслуживания клиентов, включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам.

В сфере привлечения ресурсов банк должен определить для себя следующие главные задачи:

- сохранение лидирующего положения на рынке привлечения сбережений граждан, стимулирование сберегательной и инвестиционной активности населения путем предоставления вкладчикам Банка возможности выбора эффективных форм сбережений, соответствующих клиентским требованиям к ликвидности, доходности и надежности, обеспечивающих прирост и накопление вложенных средств. Сохранение приоритетных ценовых условий по вкладам для наименее социально защищенных групп населения;

- удлинение сроков привлечения средств, снижение общей стоимости ресурсов, оптимизацию структуры привлечения ресурсов по параметрам "цена - срок - риск переоценки или досрочного отзыва.

Банку необходимо проводить мониторинг региональных рынков вкладов и услуг, уровня востребованности определенных условий по вкладам, которые будут учитывать потребности всех социальных и возрастных групп граждан - работающих и пенсионеров, молодежи и людей среднего возраста - и будут рассчитаны как на малообеспеченные слои населения, так и на людей со средним и высоким уровнем дохода.

Необходимо создать возможность выдачи и учета всеми филиалами векселей и депозитных сертификатов, других ценных бумаг, совершенствовать процедуру учета собственных векселей.

Успех проведения депозитной политики зависит от постоянного анализа средств, находящихся на депозитных счетах и постоянной работы с клиентами. Клиента нужно заинтересовать в хранении его ресурсов на депозитных счетах. Причем этот интерес заключается не только в проценте, получаемом по вкладам, но и в отличном обслуживании. Следовательно, в банковскую практику необходимо внедрять новые расчетные услуги для клиентов, которые бы позволяли ему оценить свою экономическую выгоду.

Итак, ОАО "Сбербанку" необходимо и в дальнейшем постоянно проводить систематические маркетинговые исследования с целью выявления недостатков в условиях усиливающейся конкуренции, анализ ресурсной базы, постоянно ее усовершенствовать.

ЗАКЛЮЧЕНИЕ

Основная роль в формировании пассивов банка отводится привлеченным средствам, которые формируются за счет различных остатков на депозитах счетах и во вкладах, на расчетных и текущих счетах. Также к привлеченным средствам относятся выпущенные кредитной операцией долговые обязательства (векселя, депозитные и сберегательные сертификаты).

Объектом настоящего исследования выступает ПАО Сбербанк России .

По результатам анализа финансовых показателей можно сказать что, одним из главных показателей является прибыль, которая до налогообложения увеличилась и составила на отчетную дату 01.01.2018 год 34 574 438 тыс. рублей, темп роста составил 120 %. В результате анализа видно, что произошел рост актива, который составил 2 736 675 390 тыс. рублей, а темп роста 135%. Пассив также вырос и составил 2 736 675 390 тыс. рублей, темп роста составил 145%.

Основным источником ресурсов коммерческих банков являются привлеченные средства, составляющие около 80% от общего объема банковских ресурсов. На долю собственных средств банков приходится 20%, что в целом отвечает структуре, сложившейся в мировой банковской практике. В составе собственных средств банка половина приходится на фонды, в которых доля уставного фонда занимает более 2%. Вторая половина собственных средств - прибыль текущего года.

Депозиты физических лиц на протяжении 2016 – 2018 г. растут. Также наблюдается рост показателя чистой процентной маржи, это позволяет говорить о повышении показателя прибыльности банка. Коэффициент средней стоимости привлекаемых ресурсов ПАО «Сбербанк России» в 2016 -2018 году не менялся. А вот в 2017 году незначительно повысился, следовательно, увеличилась стоимость привлекаемых ресурсов.

Перед коммерческим банком стоит важная задача - выбрать такой порядок формирования собственного капитала, который при минимуме затрат на оборудование и функционирование обеспечивал бы выплату достаточных дивидендов акционерам, создавая тем самым условия для дальнейшего развития коммерческого банка.

Если придерживаться некоторым задачам, таким как повышение привлекательности вкладов, применение новых технологий, повышение качества обслуживания, укрепление имиджа банка, грамотная рекламная политика, то вполне вероятно, что данный банк сможет достигнуть гораздо больших результатов в своей деятельности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ // Собрание законодательства РФ. – 2009. - № 4. -ст. 445

- Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 26 января 1996 г. N14-ФЗ, часть третья от 26 ноября 2001 г. № 146-ФЗ и часть четвертая от 18 декабря 2006 г. № 230-ФЗ (с изменениями от 28.12. 2018// Правовая система Гарант, 2018.

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (в ред. от 23.07.2018 №251-ФЗ) [электронный ресурс] // Консультант Плюс» / URL: http://www.consultant.ru, свободный. – Загл. с экрана.- Дата обращения: 07.01.2018 г.

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (в ред. от 30.09.2018 №266-ФЗ) [электронный ресурс] // Консультант Плюс» / URL: http://www.consultant.ru, свободный. – Загл. с экрана.- Дата обращения 07.12.2018г.

- Положение Банка России «О порядке ведения бухгалтерского учета операций, связанных с выпуском и погашением кредитными организациями сберегательных и депозитных сертификатов» от 30.12.99 N 103-П в ред. Указаний Банка России от 20.12.03 №867-У// Вестник Банка России. – 2004. – №70.

- Басовский, Л.Е. Финансовый менеджмент: Учебник / Л. Е. Басовский. - М.:Лира, 2012. – 500 С.

- Братко, А.Г. Банковское право России/ А.Г. Братко. – М.: Юридическая литература, 2013.- 564 С.

- Братко, А.Г. Центральный банк в банковской системе России / А.Г. Братко. - М.: Спарк 2014. – 400 С.

- Бригхем, Ю. Финансовый менеджмент: учебник / под ред. В.В. Ковалева. СПб.:Питер, 2013. - 497 С.

- Гаврилова, А. Н. Финансы организаций (предприятий): учебник для вузов / А. Н. Гаврилова, А. А. Попов. - М.: Лира, 2016. - 491 С.

- Геращенко, И.П. Формирование целевой структуры капитала в предпринимательской деятельности / И.П.Геращенко // Финансы и кредит. – 2011. – 318 С.

- Грачев, А.В. Рост собственного капитала, финансовый рычаг и платежеспособность предприятия // Финансовый менеджмент,2013 – 271 С.

- Ермаков, С.Л. Основы организации деятельности коммерческого банка / С.Л. Ермакова, Ю.Н. Юденко. – М.: КНОРУС, 2017 – 268 С.

- Ермаков, С. Л. Рынок потребительского кредитования в России: современные тенденции развития / С.Л. Ермаков, Ю.А. Малинкина //Финансы и кредит. — 2012. – 315 С.

- Ершов, Ю.С. Финансовые ресурсы: межрегиональные течения и "подводные камни" / Ю.С,Ершов, Л.В. Мельникова // ЭКО. – 2012 С.

- Ефимова, Л.Г. Банковское право / Ефимова Л.Г. - М.: Статут, 2013. Т. 1: Банковская система Российской Федерации. - 404 С.

- Жилкина, А. Н. Управление финансами. Финансовый анализ предприятия: учебник / А. Н. Жилкина. - М.:Приора, 2017. - 331 С.

- Жуков, Е.Ф. Банки и банковские операции: учебник / под ред. Е. Ф. Жукова. - М.: Банки и биржи, 2016. - 423 С.

- Зубарева, Л.В. Анализ влияния инвестиционной политики на формирование структуры капитала /Л.В.Зубарева// Финансы и кредит, 2013. – 425 C.

- Каратуев, А. Г. Финансовый менеджмент: учеб.-справ. пособие / А.Г.Каратуев. – М.:Лира, 2018.- 490 С.

- Лобанов, Е.Н. Управление финансами: 17-модульная программа для менеджеров «Управление развитием организации». Модуль 14 / Е.Н. Лобанов, М.А. Лимитовский. – М.:Лира, 2014. - 303 С.

- Лаврушин, О.И. Банковское дело, О.И, Лаврушин. – М.: Финансы и статистика 2016. – 237 С.

- Насырова,А. П. Депозитная политика коммерческого банка /А.П.Насырова // Молодой ученый. - 2014. - 508-511 С.

- Ольшаный, А.И. Банковское кредитование / А.И. Ольшаный. – М.: Финансы и статистика, 2011. – 654 С.

- Орлова, Н.В. Потребительский кредит: актуальные вопросы, образцы документов / Н.В. Орлова. – М.: Райт, 2012. – 177 С.

- Пенюгалова, А.В. Банковские риски: сущность и основные подходы к определению/ А.В. Пенюгалова, Е.А. Старосельская // Финансы и кредит. 2013. - 536 С.

- Селезнева, Н. Н. Финансовый анализ. Управление финансами / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТА – ДАНА, 2016. – 459 С.

- Потребительские кредиты - аналитика и публикации [Электронный ресурс] - URL: http://www.kreditovik.ru/info.php?id=303 свободный .- Загл. с экрана (дата обращения 08.01.2018).

29. Сбербанк России: официальный сайт. Режим доступа: https://www.sberbank.ru/ru/person

ПРИЛОЖЕНИЕ 1

Рисунок 1 – Структура Сбербанка России

- Теория происхождения государства (История происхождения государства)

- Современный банковский маркетинг: методы и тенденции развития (Особенности банковского маркетинга в ПАО «Сбербанк»)

- Юридическая ответственность:понятие,признаки,виды (Понятие,основания,признаки и принципы юридической ответственности)

- Современная концепция ресторана (Общая характеристика ресторанного бизнеса)

- Рынок банковских продуктов и услуг (Понятие и сущность банковских продуктов и услуг)

- Организация выставочно- ярморочной деятельности(Теоретические положения выставочно- ярморочной деятельности)

- Понятие и система обязательного медицинского страхования (Анализ современного состояния обязательного медицинского страхования в России)

- Контроль за профессиональной деятельностью нотариуса(История развития нотариальной деятельности)

- Государственные пособия гражданам, имеющим детей(Теоретические основы социального обеспечения семей с детьми в Российской Федерации)

- Изучение технологии «Клиент- сервер»

- Основные понятия объектно-ориентированного программирования (История создания объектно-ориентированного программирования)

- Процессор персонального компьютера (Назначение и характеристики процессора)