Анализ структуры и величины собственных источников финансирования коммерческого банка (на примере ПАО «Банк Кредит Москва»))

Содержание:

Введение

Актуальность. Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей хозяйственной деятельности должны располагать определенной суммой денежных средств, то есть ресурсами. При этом масштабы деятельности банков, определяемые объектом его активных операций, зависят от совокупности объема ресурсов, которыми они располагают, и особенно от суммы привлеченных средств. Такое положение обостряет конкурентную борьбу между банками за привлечение ресурсов.

Нестабильная экономическая ситуация, резкий рост конкуренции в банковском секторе, проведение агрессивной банковской политики при отсутствии адекватной информационной базы приводят к банкротствам банков и потере вкладчиками своих средств. В этой связи, эффективное управление собственным капиталом является залогом стабильности банка, расширения его деятельности, а в конечном итоге – в поддержании его конкурентоспособности.

Цель работы – проведение структуры и достаточности собственного капитала коммерческого банка.

Задачи работы:

- исследовать теоретические аспекты анализа собственного капитала коммерческого банка;

- провести анализ собственного капитала ПАО «Банк Кредит Москва».

- разработать рекомендации, направленные на повышение эффективности управления собственным капиталом коммерческого банка.

Предмет исследования работы – собственный капитал банка как важнейший источник формирования имущества банка и обеспечения обязательств.

Объект исследования – ПАО «Банк Кредит Москва».

Научно-методическая основа работы – нормативные и законодательные акты, регулирующие банковскую деятельность в Российской Федерации, литературные источники, посвященные банковской деятельности, публикации в периодических изданиях по исследуемому вопросу.

Глава 1. Теоретические аспекты формирования

собственного капитала коммерческого банка

1.1 Экономическое содержание, функции и структура собственного капитала коммерческого банка

Собственный капитал коммерческого банка представляет собой важнейший источник ресурсов для ведения деятельности и первоначально формируется за счет средств собственников. В отличие от привлекаемых на условиях возвратности, срочности и платности средств клиентов и инвесторов, собственный капитал банка имеет безвозвратный характер. Наряду с показателями достаточности капитала, абсолютная величина капитала также является объектом регулирования и надзора во многих странах мира. [1] В практике, собственный капитал коммерческого банка рассматривается как:

–источник ресурсов для организации непрерывной деятельности (приобретение или аренда офисов, программного обеспечения) [2];

– источник покрытия непредвиденных потерь (неисполнение обязательств заемщиков);

– источник долгосрочных ресурсов для кредитования клиентов.

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка[3]. Обязательным условием для включения в состав собственного капитала тех или иных средств является их способность выполнять роль страхового фонда для покрытия непредвиденных убытков, возникающих в процессе деятельности банка, позволяя тем самым банку продолжать проведение текущих операций в случае их появления. Однако не все элементы собственного капитала в одинаковой степени обладают такими защитными свойствами. Многие из них имеют свои, присущие только им особенности, которые оказывают влияние на способность элемента возмещать чрезвычайные непредвиденные расходы. Это обстоятельство обусловило необходимость выделения в структуре собственного капитала банка двух уровней: основного (базового) капитала, представляющего капитал первого уровня, и дополнительного капитала, или капитала второго уровня[4].

В составе источников основного капитала банка выделяются:

- уставный капитал акционерного коммерческого банка в части обыкновенных акций, а также акций, не относящихся к кумулятивным;

- уставный капитал коммерческого банка, созданного в форме общества с ограниченной ответственностью;

- фонды коммерческого банка, сформированные за счет прибыли прошлых лет и текущего года;

- эмиссионный доход банка, созданного в форме акционерного общества;

- эмиссионный доход банка, созданного в форме общества с ограниченной ответственностью;

- прибыль прошлых лет и текущего года, уменьшенная на величину распределенных средств за соответствующий период, данные о которых подтверждены аудиторским заключением, то есть нераспределенная прибыль;

- часть резерва под обесценение вложений в ценные бумаги, акций и долей участия.

Важнейшим элементом основного капитала банка является прибыль. Прибыль представляет собой конечный результат деятельности банка за отчетный период, отражает эффективность политики и операций банка. Стабильность прибыли и ее тенденция к росту являются наилучшими общими показателями функционирования коммерческого банка, как в прошлом, так и в будущем. Прибыль определяется как разница между доходами и расходами банка за определенный промежуток времени[5]. Существенно важно, чтобы коммерческие банки получали достаточную прибыль. Она необходима банкам для привлечения нового капитала, позволяющего расширить объем и повысить качество предоставляемых услуг[6].

Коммерческие банки в ходе своей деятельности по мере накопления прибыли создают за счет прибыли различные фонды: резервный фонд, фонды специального назначения, фонды накопления.

Создаваемый в обязательном порядке резервный фонд предназначен для покрытия убытков и возмещения потерь, возникающих в результате текущей деятельности банка, и служит, таким образом, обеспечением стабильной работы банка. Резервный фонд банка не может составлять менее 15% величины его уставного капитала[7].

Фонды специального назначения и фонды накопления призваны обеспечить производственное и социальное развитие самого банка.

Особую составную часть собственного капитала банка представляют собой страховые резервы, образуемые банком для поддержания устойчивого функционирования коммерческого банка в ходе совершения конкретных операций. Это резерв под обесценение вложений в ценные бумаги и резерв на возможные потери по ссудам[8].

Источниками дополнительного капитала банка являются:

- прирост стоимости имущества за счет переоценки;

- часть резерва на возможные потери по ссудам;

- фонды, сформированные в текущем году, прибыль текущего года;

- субординированные кредиты;

- привилегированные акции с кумулятивным элементом. Может быть включена в состав дополнительного капитала прибыль прошлого года до аудиторского подтверждения[9].

В роли капитала второго уровня (дополнительного капитала) может выступать такой гибридный инструмент, как субординированный кредит. Он предоставляется коммерческому банку на срок не менее пяти лет и может быть востребован кредитором только по окончании срока действия договора, а в случае ликвидации банка — после полного удовлетворения требований иных кредиторов[10].

Стандарт Базель 3 существенного ограничил возможности по включению в собственный капитал субординированных кредитов (депозитов, займов). В настоящее время заемные средства могут быть включены в расчет капитала, если они предоставлены на срок не менее чем 30 лет и удовлетворяющий ряду дополнительных условий. В частности, к таким условиям относится невозмещение и ненакопление невыплаченных процентных доходов в случае возникновения ситуации, когда банк может быть признан банкротом. В связи с данными нововведениями, многие банки заявили о готовности выпуска «вечных» облигаций, когда банк выплачивает проценты (процентная ставка может пересчитываться со временем по заранее определенной формуле), но не погашает основной долг[11].

Наиболее распространенным способом повышения собственного капитала кредитной организации является капитализация полученного положительного финансового результата деятельности. Согласно российскому банковскому законодательству, банк имеет право включить в расчет капитала прибыль как текущего, так и предыдущих лет, только если она была подтверждена заключением аудиторской организации. Капитализация прибыли означает отказ от выплаты дивидендов в текущем моменте, а, следовательно, по экономической сущности представляет собой дополнительное внесение денежных средств в капитал банка текущими акционерами[12].

В условиях высокой макроэкономической неопределенности в сочетании низкой инвестиционной привлекательности, основным способом повышения капитала российских банков может стать объединение банков. Условно можно выделить следующие аргументы:

– минимизация издержек при объединении банков, принадлежащих преимущественно одном собственнику. Объединение банков позволит сократить операционные издержки, связанные с управленческой и административной составляющей деятельности, а также расширит возможности по кредитованию крупных заемщиков,

– синергетический эффект объединения банков. В данном случае объединение будет интересно акционерам банков, специализирующихся на различных банковских продуктах (например, розничный банк и корпоративный банк) или же работающих в различных регионах (например, региональные банки, работающие в одном федеральном округе).

1.2. Методика анализа собственного капитала коммерческого банка

Анализ собственного капитала банка проводится в несколько этапов.

На первом этапе анализа собственного капитала банка определяется общая величина собственного капитала, ее долю в пассиве баланса банка, оценивается динамика за анализируемый период.

В целом рост собственного капитала является положительной тенденцией, говорит о расширении источников для проведения активных операций, однако может носить и негативные моменты, связанные с повышенными рисками банковской деятельности (например, если рост собственного капитала происходит за счет роста резервов)[13].

Для определения факторов, влияющих на величину собственного капитала, проводят анализ структуры собственного капитала в разрезе основных элементов собственного капитала[14]. Особое внимание при анализе собственного капитала следует обратить на:

- показатели основного и дополнительного капитала, их доли в общей величине собственного капитала;

- структуру собственного капитала с позиции основных составляющих основного и дополнительного капитала;

- на статьи, уменьшающие основной, дополнительный капитал, а также общую величину собственного капитала и их динамику[15].

Отдельного анализа заслуживает анализ уставного капитала банка.

Анализ уставного капитала (далее – УК) может проводиться в следующей последовательности:

1) определение величины УК банка и оценка динамики, структуры и состояния денежной части УК[16]. Динамику УК позволяют проследить показатели темпа роста и темпа прироста УК. Они позволяют сделать общий вывод об изменении масштабов деятельности банка. Структура УК может анализироваться в разрезе следующих составляющих УК банка: в разрезе объемов регистрации акций (долей), принадлежащих собственникам; в разрезе собственников – акционеров (участников) банка; в разрезе валюты оплаты уставного капитала банка[17].

Далее рассчитывают ряд показателей, характеризующих эффективность использования УК банка, среди них:

коэффициент соотношения УК и всех пассивов банка:

Кп = УК/П (1)

где УК – уставный капитал;

П – пассивы.

Характеризует размер УК, приходящегося на рубль всех пассивов банка, и показывает уровень обеспечения всех обязательств банка его УК.

В отдельных случаях может быть рассчитан коэффициент соотношения УК и величины активов банка за период:

Ка = Кп = УК/А (2)

где А – активы[18].

- коэффициент соотношения УК и величины СС банка за период:

Ксс = УК/СС (3)

Данный коэффициент показывает степень формирования СС за счет акционерного капитала или за счет средств учредителей банка[19]. Минимальное рекомендуемое значение показателя Ксс = 0,15; максимальное значение = 0,5;

коэффициент соотношения СС и УК – обратный коэффициент Ксс. Характеризует общий уровень капитализации прибыли за отчетный период:

К`СС = СС/УК. (4)

- коэффициент соотношения УК и привлеченных средств банка:

Кпс=УК/ПС. (5)

где ПС – привлеченные средства.

Данный коэффициент характеризует размер УК, приходящегося на рубль всех привлеченных средств банка, и показывает степень обеспечения (покрытия) привлеченных ресурсов УК банка[20].

- коэффициент соотношения УК и кредитных вложений банка:

Ккв = УК/КВ (6)

где КВ – кредитные вложения банка.

Этот коэффициент отражает размер УК, приходящегося на рубль всех кредитных вложений банка, и показывает обеспеченность кредитных вложений банка за счет такого источника как УК банка.

- величина уставного капитала на одного акционера (участника):

Как = УК/N (7)

где N – число акционеров (участников)[21].

показатель доли участия в УК банка дочерних и зависимых банков. Характеризует риск потери части капитала банка, в случае банкротства его зависимых структур;

- коэффициент рентабельности УК (этот показатель также называют показателем эффективности использования УК):

Кр(ук) = БП(ЧП)/УК (8)

где БП (ЧП) – балансовая прибыль (чистая прибыль).

Этот показатель предназначен для оценки нормы прибыли на УК и отражает эффективность использования средств собственников банка[22].

Анализ фондов банка в общем виде может сводиться к определению величины, динамики и структуры фондов. При оценке абсолютного изменения фондов банка за период его увеличение может свидетельствовать, прежде всего, о росте чистой прибыли за анализируемый период[23].

В рамках анализа фондов при необходимости можно провести дополнительный расчет показателей. Среди таких показателей следует отметить показатель достаточности резервного фонда:

Дрф=РФ/УК (9)

где РФ – величина резервного фонда.

Следующим этапом анализа собственных средств (капитала) банка является оценка их качества, которая может производиться с использованием ряда относительных показателей и коэффициентов. Для оценки качества СС рассчитывается ряд следующих показателей[24].

Коэффициент иммобилизации:

Ки = ИСС/СС (10)

где ИСС – сумма иммобилизованных средств

Считается, что чем больше ИСС, тем ниже уровень доходности банковских операций и общая эффективность банковской деятельности[25].

В некоторых методиках расчета Ки вместо показателя СС используется показатель собственных средств-брутто. Собственные средства-брутто рассчитываются как:

ССб=ССн + ИСС (11)

где ССн – собственные средства-нетто.

Исходя из формулы расчета видно, что собственные средства-нетто могут быть отрицательной величиной, что означает, что на покрытие собственных затрат банка направляются привлеченные средства[26].

Рекомендуемая норма по коэффициенту иммобилизации: Ки < 1 (100%)[27]. Считается, что банк можно отнести к разряду финансово-устойчивого, если Ки составляет в среднем 50%. Это объясняется тем, что недоходные активы (ИСС), не принося банку прибыли, тем самым в определенной части гарантируют сохранность средств вкладчиков. Приближение коэффициента иммобилизации к 100% зачастую может быть свидетельством нехватки у банка собственных средств. По результатам расчета Ки может быть равен или больше 1 (равен или больше 100%)[28]. Это означает, что сумма отвлеченных собственных средств превышает величину СС банка и банк фактически не имеет ССн, вложение которых приносит доход; у банка существуют явные проблемы и для фондирования активов, не приносящих дохода, возможно, что ему приходится использовать привлеченные средства.

Коэффициент покрытия внеоборотных активов банка:

Ква=СС/ВА, (12)

где ВА – внеоборотные активы банка (основные средства банка).

Данный показатель показывает степень покрытия внеоборотных активов собственными средствами банка. Он определяет, финансируются ли долгосрочные инвестиции в основные средства за счет капитала или же для этой цели используется другие источники (например, какая-то часть привлеченных средств). Банковской практикой определено рекомендуемое значение по данному коэффициенту: Ква должен быть равен или больше 1.

Достаточность капитала банка отражает его способность выполнять взятые на себя обязательства перед кредиторами и вкладчиками, компенсировать неожиданные убытки при сложившейся структуре активных операций[29].

Оценка достаточности капитала может производиться следующим образом:

а) Использование «формального» критерия при определении достаточности капитала. Оценка основана на использовании относительных показателей, среди них:

Норматив достаточности капитала определяется, руководствуясь Инструкцией Банка России от 03.12.2012 № 139-И «Об обязательных нормативах банков»[30]. Основополагающим принципом определения достаточности капитала по нормативу Н1 является сопоставление капитала с размером активов, взвешенных по степени риска, и, таким образом, оптимальное значение величины капитала обуславливается степенью подверженность банка риску. Минимально допустимое значение норматива Н1 устанавливается Банком России в зависимости от размера собственных средств банка[31].

Показатель достаточности капитала, определяемый на основе использования показателя основного капитала:

Дк = ОК/Ар (13)

где ОК – основной капитал банка.

Ар – сумма активов банка, взвешенных по степени риска.

Рекомендуемое методикой CAMEL значение по данному показателю – не менее 4%.

б) Использование «неформального» критерия при определении достаточности капитала (отметим, что с течением времени показатели достаточности капитала по данному критерию подвержены изменениям и являются более-менее гибкими по сравнению с показателями «формального» критерия) [32]. По неформальному признаку достаточность капитала для банка может складываться по двум основным моментам:

1. Указания Центрального банка РФ в отношении установления банкам необходимого размера уставного капитала и величины собственных средств.

2. Поддержание Банком высокого класса надежности и инвестиционной привлекательности[33].

Показатель эффективности использования банком собственных средств:

Кэ=СС/КВ (14)

Данный показатель отражает эффективность использования СС на кредитные операции и указывает на то, сколько приходится СС банка на 1 рубль его кредитных вложений.

Показатель рентабельности собственного капитала банка. Рассчитывается как отношение балансовой (чистой) прибыли банка к его СС по формуле:

Ксс(БП)=БП(ЧП)/СС (15)

где БП (ЧП) – балансовая (чистая) прибыль банка.

В общем, этот показатель отражает, сколько приходится прибыли (балансовой, чистой) на 1 рубль СС банка и показывает общую эффективность использования банком собственных источников ресурсной базы[34].

Таким образом, проведенное в первой главе работы исследование, позволяет сделать следующие выводы. Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Значение собственного капитала банка состоит, прежде всего, в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. Собственный капитал является главным источником вложений в долгосрочные активы. Собственный капитал банка - это совокупность различных по назначению фондов, обеспечивающих экономическую самостоятельность и стабильность функционирования банка.

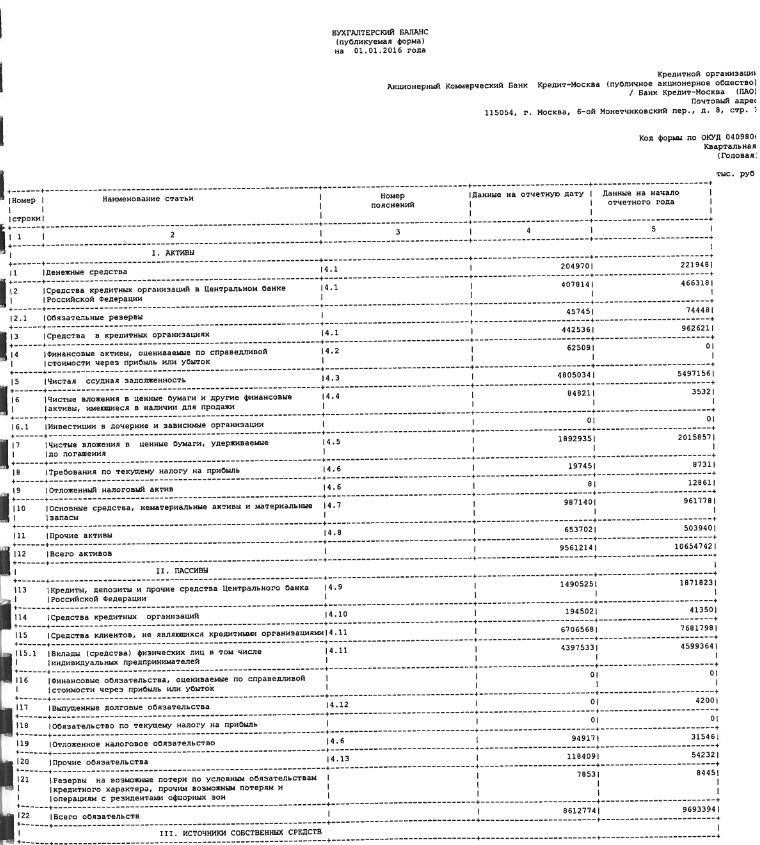

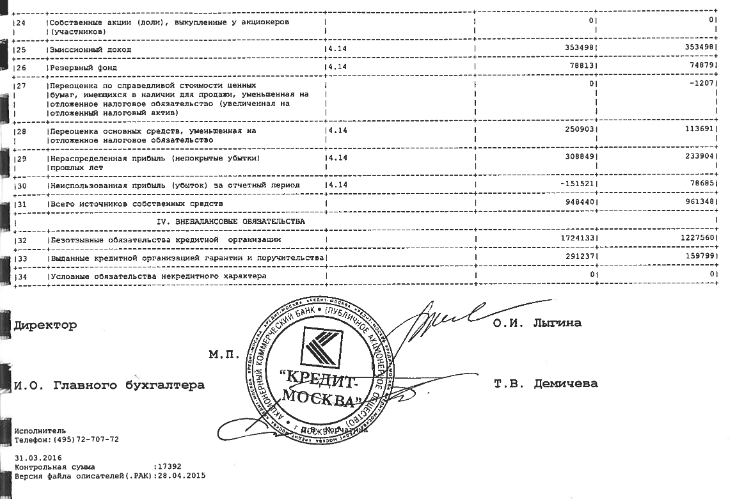

Глава 2. Анализ собственного капитала ПАО «Банк Кредит Москва»

2.1. Краткая характеристика ПАО «Банк Кредит Москва»

Акционерный коммерческий банк «Кредит-Москва» (ПАО) работает на российском рынке банковских услуг с 1988 г. и совершает банковские операции на основании выданной ЦБ РФ Генеральной лицензии №5[35].

Миссия Банка - быть надежным финансовым партнёром малого и среднего бизнеса.

Приоритетным направлением деятельности Банка «Кредит-Москва» (ПАО) является кредитование бизнеса малых и средних предприятий, а также индивидуальных предпринимателей. Банк предоставляет весь спектр финансовых услуг предприятиям и организациям различных организационно-правовых форм и отраслей экономики, а также обслуживает частных лиц.

В соответствии с поставленными целями Банк позиционирует себя на рынке как специализированное банковское учреждение с широким спектром осуществляемых операций, позволяющее обеспечить комплексное обслуживание целевых клиентов и снижение рисков за счет диверсификации проводимых операций и оказываемых услуг.

В число основных операций Банка, оказывающих наиболее существенное влияние на формирование финансового результата, входят кредитование юридических лиц и привлечение денежных средств юридических и физических лиц во вклады.

Клиенты Банка «Кредит-Москва» (ПАО) представлены предприятиями практически всех отраслей экономики, наиболее крупными из которых являются: оптовая и розничная торговля, производство, строительство, транспорт и связь, а также высокотехнологичные отрасли экономики. Опыт, технологии и продуктовый ряд позволяют Банку «Кредит- Москва» (ПАО) удовлетворять потребности клиентов независимо от вида и объема их бизнеса. Банк «Кредит-Москва» (ПАО) имеет стабильную клиентскую базу, которая имеет постоянную тенденцию к увеличению, как за счет юридических, так и за счет физических лиц.

Банк «Кредит-Москва» (ПАО) является официальным партнером региональных Фондов поддержки малого бизнеса. Сотрудничество с государственными фондами позволяет широкому кругу предпринимателей малого и среднего бизнеса воспользоваться кредитными продуктами Банка, предоставив в качестве недостающего кредитного обеспечения поручительства фондов содействия кредитованию в регионах присутствия Банка.

Банк является членом Московской межбанковской валютной биржи, принципальным членом международной платежной системы MasterCard International, членом Общества всемирных межбанковских финансовых телекоммуникаций SWIFT, участником Международной дилинговой системы Reuters Dealing, членом Ассоциации региональных банков, участником системы денежных переводов и платежей без открытия счета Contact. С 2005 г. Банк «Кредит-Москва» (ПАО) является участником системы страхования вкладов.

Корпоративным клиентам банк предоставляет: расчетно-кассовое обслуживание в рублях и иностранной валюте; кредитование малого и среднего бизнеса; кредитование корпоративных клиентов; операции с наличными денежными средствами; инкассация; размещение денежных средств в депозиты и векселя; сопровождение внешнеторговых сделок; конверсионные операции; операции с ценными бумагами; зарплатные проекты; торговый эквайринг.

Для физических лиц Банк «Кредит-Москва» предлагает широкий спектр услуг, обеспечивая максимально комфортные условия обслуживания: расчетно-кассовое обслуживание, размещение денежных средств во вклады и векселя, денежные переводы, аренда сейфовых ячеек, покупка, продажа иностранной валюты, пластиковые карты.

2.2. Анализ динамики и структуры собственного капитала банка

Согласно изложенной в п. 1.2 методике, проведем анализ динамики и структуры собственного капитала банка.

Таблица 1

Показатели динамики собственных средств

ПАО «Банк Кредит Москва»

|

Показатели |

1 января 2015 года |

1 января 2016 года |

Темп роста, % |

|

Собственные средства (капитал) итого, в т.ч.: |

1 058 870 |

1 046 296 |

98,81 |

|

Основной капитал |

772 600 |

651 097 |

84,27 |

|

Источники базового капитала: |

848 638 |

848 832 |

100,02 |

|

Уставный капитал |

107 694 |

107 694 |

100,00 |

|

Эмиссионный доход |

353 476 |

353 476 |

100,00 |

|

Часть резервного фонда сформированного за счет прибыли |

74 879 |

78 813 |

105,25 |

|

Прибыль текущего года в части, подтвержденной заключением аудиторской организации |

78 685 |

0 |

- |

|

Прибыль предшествующих лет, данные о которой подтверждены аудиторской организацией |

233 904 |

308 848 |

132,04 |

|

Показатели, уменьшающие сумму источников базового капитала |

76 038 |

197 735 |

260,05 |

|

Источники дополнительного капитала |

331 237 |

401 335 |

121,16 |

|

Уставный капитал, сформированный в результате выпуска и |

163 |

143 |

87,73 |

|

Эмиссионный доход |

18 |

15 |

83,33 |

|

Субординированный кредит по остаточной стоимости |

187 026 |

150 274 |

80,35 |

|

Прирост стоимости имущества Банка за счет переоценки |

144 030 |

250 903 |

174,20 |

|

Показатели, уменьшающие сумму источников дополнительного |

35 974 |

0 |

- |

|

Показатели, уменьшающие сумму основного и дополнительного |

8 993 |

6 136 |

68,23 |

По данным таблицы 1 видно, что за 2015 г. собственный капитал банка сократился на 1,19 %. При этом источники базового капитала практически остались на уровне 2014 г. (возросли на 0,02 %), преимущественно за счет части резервного фонда, сформированного за счет прибыли предшествующих лет. Кроме того, прибыль предшествующих лет на 32,04 % выше, чем в 2014 г. Показатели, уменьшающие сумму источников базового капитала в 2015 г. на 160,05 % выше, чем в 2014 г.

Источники добавочного капитала в 2015 г. у банка отсутствовали. В свою очередь источники дополнительного капитала увеличились в 2015 г. на 21,16 %, преимущественно за счет переоценки имущества.

Структура собственного капитала представлена в таблице 2.

Таблица 2

Структура собственного капитала ПАО «Банк Кредит Москва»

|

Показатели |

1 января 2015 года, % |

1 января 2016 года, % |

Изменение, п.п. |

|

Собственные средства (капитал) итого, в т.ч.: |

100,00 |

100,00 |

- |

|

Основной капитал |

72,96 |

62,23 |

-10,73 |

|

Источники базового капитала |

80,15 |

81,13 |

0,98 |

|

Показатели, уменьшающие сумму источников базового капитала |

-7,19 |

-18,90 |

11,71 |

|

Источники дополнительного капитала |

31,38 |

38,36 |

6,98 |

|

Показатели, уменьшающие сумму источников дополнительного |

3,40 |

0 |

-3,40 |

|

Показатели, уменьшающие сумму основного и дополнительного |

0,85 |

0,59 |

-0,26 |

При снижении доли основного капитала, доля источников дополнительного капитала, напротив, возросла.

Зарегистрированный, выпущенный и находящийся в обращении акционерный капитал Банка состоит из 107 694 000 обыкновенных акций (1 января 2015 г.: 107 694 000) и 204 000 привилегированных акций (1 января 2015 г.: 204 000). Номинальная стоимость каждой акции - 1 рубль. В течение 2015 года нового выпуска обыкновенных или привилегированных акций не

было. Акции именные, форма выпуска бездокументарная.

Владельцы обыкновенных акций имеют право на получение дивидендов по мере их объявления, а также обладают правом одного голоса на акцию на годовых и общих собраниях акционеров Банка. Владельцы привилегированных акций получают минимальные дивиденды в размере 12,50% годовых от номинальной стоимости их акций. Последние изменения размера Уставного капитала Банка произошли в четвертом квартале 2012 г.

Таблица 3

Сведения о дивидендах по итогам 2014 г., а также о выплаченных дивидендах за предыдущий год, тыс.руб.

|

Показатель |

На 01.01.2014 г. |

На 01.01.2015 г. |

|

Дивиденды по обыкновенным акциям |

- |

- |

|

Дивиденды по привилегированным акциям |

26 |

26 |

В 2015 г. Банк выплатил дивиденды по привилегированным акциям в сумме 26 520 руб. по обыкновенным акциям дивиденды не выплачивались. (Протокол годового собрания акционеров №1-2014 от 01.07.2014 года).

Эмиссионный доход представляет собой сумму, на которую взносы в капитал превосходили номинальную стоимость выпущенных акций. В 2014 и 2015 гг. эмиссионный доход составил 353 476 тыс. руб.

Резервный фонд формируется в соответствии с российскими нормативными требованиями по общим банковским рискам, включая будущие убытки и прочие непредвиденные риски и условные обязательства. Фонд был сформирован в соответствии с Уставом Банка, предусматривающим создание фонда для указанных целей в размере 500% Уставного капитала Банка. Резервный фонд формируется путем отчисления в размере не менее 5% от чистой прибыли. В 2014 г. резервный фонд составлял 7 4879 тыс. руб., а в 2015 г. был увеличен до 78 813 тыс.руб.

Основным инструментом дополнительного капитала Банка являются субординированные займы. По состоянию на 1 января 2016 г. Банк заключены 4 договора субординированного займа на общую сумму 326 854 тыс. руб.

Таблица 4

Состав субординированных займов банка, тыс.руб.

|

Кредитор |

Дата получения |

Дата погашения |

Сумма субординированного займа, тыс. руб. |

|

|

1 января 2015 |

1 января 2016 |

|||

|

года |

года |

|||

|

ООО «Инмедтрейд» |

13.12.2011 |

13.12.2017 |

50 000 |

50 000 |

|

ЗАО «АККУ-Ф ЕРТРИБ» |

09.07.2010 |

09.07.2018 |

136 685 |

159 395 |

|

ООО «Инмедтрейд» |

17.07.2012 |

17.07.2018 |

67510 |

87 459 |

|

ООО «АБ ИНВЕСТ» |

10.10.2011 |

10.10.2018 |

30 000 |

30 000 |

|

284 195 |

326 854 |

|||

В 2014 г. было заключено дополнительное соглашение к договору субординированного займа с ЗАО «АККУ-ФЕРТРПБ» в целях приведения его в соответствие с требованиями Положения Банка России №395-П и получено письмо Банка России (от 22.05.2014 №18-5-03/62010) «О дополнительном соглашении», содержащее извещение о том, что условия гтредоставленньгх дополнительного соглашения соответствуют требованиям пп 3.1.8.1 п. 3.1.8 Положения 395-П. В связи с этим на основании пп. 3.1.8.5 п.3.1.8 Положения 395-П субординированированный займ с ЗАО «АККУ-ФЕРТРПБ», срок погашения которого составляет более 5 лет включается в состав источников дополнительногол капитала в полной величине субординированного займа, в период, превышающий 5 лет до полного исполнения сторонами своих обязательств по договору.

Остальные договоры субординированного займа, привлеченного до 1 марта 2013 г., подлежат поэтапному исключению из расчета величины собственных средств (капитала) в соответствии с порядком, установленным Положением Банка России № 395-П.

В состав дополнительного капитала Банка включен уставный капитал, сформированный в результате размещения привилегированных акций, проведенного до 1 марта 2013 г., и эмиссионных доход по ним. Указанные акции и эмиссионный доход не соответствуют условиям капитала (решение о выпуске данных акций не содержит условия их конвертации в обыкновенные акции при достижении значения норматива Н1.1 «Норматив достаточности базового капитал» ниже 2%) и подлежат поэтапному исключению из расчета величины собственных средств (капитала) в соответствии с порядком, установленным Положением Банка России № 395-П.

2.3 Оценка качества и достаточности собственного капитала кредитной организации

В таблице 5 представлен анализ показателей, характеризующих эффективность формирования и использования уставного капитала банка.

Таблица 5

Показатели, отражающие формирование и использование уставного капитала ПАО «Банк Кредит Москва»

|

Показатель |

2014 |

2016 |

Изменение |

|

Коэффициент соотношения уставного капитала и всех пассивов |

9.55 |

5.78 |

- 3.77 |

|

Коэффициент соотношения уставного капитала и величины собственного капитала |

72.74 |

66.43 |

- 6.31 |

|

Коэффициент соотношения собственного капитала и уставного капитала |

137.48 |

150.53 |

13.15 |

|

Коэффициент соотношения уставного капитала и привлеченных средств банка |

11.00 |

6.33 |

- 4.67 |

|

Коэффициент соотношения уставного капитала и кредитных вложений банка по ссудной задолженности |

21.01 |

10.71 |

- 10.30 |

|

Коэффициент соотношения уставного капитала и кредитных вложений банка по чистой ссудной задолженности |

21.33 |

10.83 |

- 10.50 |

|

Коэффициент рентабельности уставного капитала по балансовой прибыли |

25.77 |

25.26 |

- 0.51 |

Коэффициент соотношения уставного капитала и всех пассивов показывает соотношение уставного капитала и пассивов банка и говорит, что в 2014 г. 9,55 % уставного капитала приходится на 1 руб. пассивов банка и характеризует уровень обеспечения всех обязательств банка его уставным капиталом (а также отражает возможность использования уставного капитала в активных операциях банка), в 2016 г. данный показатель сократился до 5,78 %, что заслуживает негативной оценки и говорит, о «снижении» надежности банка и сокращении возможностей для проведения активных операций банка.

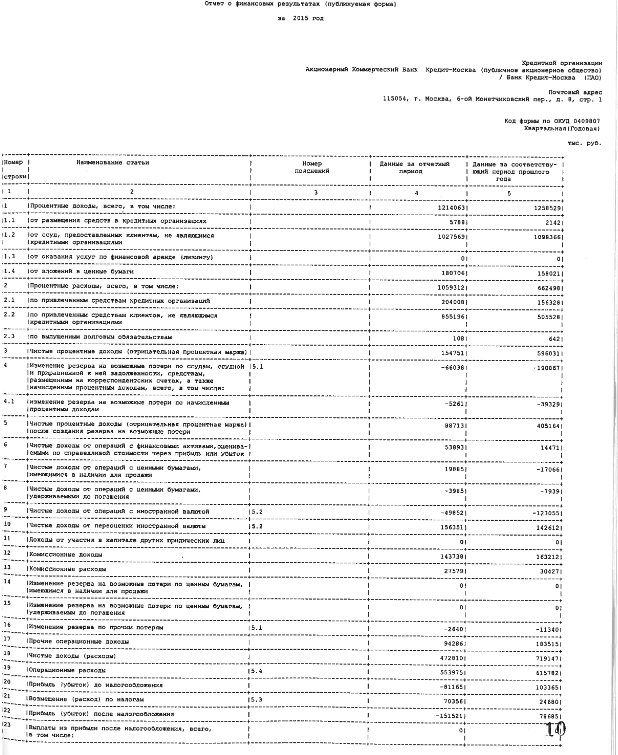

Коэффициент соотношения уставного капитала и величины собственного капитала показывает, что в 2014 г. собственные средства формируется за счет уставного капитала на 72,74 %, при этом в 2013 г. он сократился до 66,43 %, но с точки зрения рекомендуемого значения данный показатель значительно превышает установленный норматив (максимальное значение 50 %), что оценивается не совсем положительно и говорит о необходимости поиска (развития существующих) источников увеличения собственных средств банка.

Коэффициент соотношения собственного капитала и уставного капитала показывает, что общий уровень капитализации прибыли в 2014 г. составил 150,53 %, а в 2015 г. – 137,48 %.

Коэффициент соотношения уставного капитала и привлеченных средств банка в 2014 г. составил 11 %, а в 2015 г. он сократился до 6,33 %, что заслуживает негативной оценки.

Коэффициент соотношения уставного капитала и кредитных вложений банка по ссудной задолженности показывает, что в 2014 г. уставный капитал может быть задействован в кредитные вложения на 21,01 % (по ссудной задолженности) и на 21,33 % (по чистой судной задолженности), в 2015 г. на 10,71 % (по ссудной задолженности) и на 10,71 % (по чистой ссудной задолженности), что говорит о снижении возможностей банка по осуществлению кредитных вложений.

Коэффициент рентабельности уставного капитала по балансовой прибыли отражает эффективность использования собственных средств банка и норму прибыли на сложившийся уставный капитал, при этом в 2014 г. данный показатель был равен 25,77 %, а в 2015 г. – 25,26 %, что свидетельствует о снижении эффективности использования банком собственных средств.

Банк России устанавливает и контролирует выполнение требований к уровню достаточности собственных средств (капитала) Банка. Банк определяет в качестве капитала те статьи, которые определены в соответствии с законодательством Российской Федерации в качестве статей, составляющих собственные средства (капитал) кредитных организаций.

В 2015 г. расчет показателей величины и оценки достаточности капитала осуществлялся в соответствии с Положения Банка России от 28 декабря 2012 г. № 395-П «О методике определения величины собственных средств (капитала) кредитных организаций («Базель III»)»[36] и Инструкцией Банка России от 2 декабря 2012 г. № 139-И «Об обязательных нормативах банков» на ежедневной основе[37].

Банк поддерживает уровень достаточности собственных средств (капитала) на уровне, который соответствует характеру и объему проводимых Банком операций. Финансовый Департамент Банка контролирует на ежедневной основе соблюдение норматива достаточности собственных средств (капитала). Текущее планирование операций Банка осуществляется с учетом оценки их влияния на величину капитала, взвешенных с учетом риска. В случае если значение норматива достаточности собственности средств (капитала) приближается к пороговому значению, установленному требованиями Банка России и внутренней политикой Банка, данная информация доносится до сведения Руководства Банка. В течение 2014 г. и 2015 г. норматив достаточности собственных средств (капитала) Банка соответствовал законодательно установленному уровню.

Начиная с 1 апреля 2013 г. Банк рассчитывает величину собственных средств (капитала) и нормативы достаточности капитала Н1.0 «Показатель достаточности собственных средств (капитала) кредитной организации», Н 1.1 «Показатель достаточности базового капитала кредитной организации» и Н 1.2 «Показатель достаточности основного капитала» в соответствии с Положение Банка России № 395-П. Значения величин капитала Банка и значения указанных нормативов использовались Банка России в 2013 г. в информационных целях, а не в целях пруденциального надзора.

Минимально допустимое значение установлено Банком России в размере 5,0% для норматива Н 1.1, в размере 5,5% для норматива HI.2, в размере 10,0% для норматива Н 1.0.

Таблица 6

Показатели достаточности собственного капитала ПАО «Банк Кредит Москва»

|

Показатель |

1 января 2015 года |

1 января 2016 года, тыс. руб. |

Отклонение |

|

Показатель достаточности собственных средств Н 1.0 (%) |

12,6 |

12,2 |

-0,4 |

|

Показатель достаточности базового капитала Н 1.1 (%) |

9,3 |

7,7 |

-1,6 |

|

Показатель достаточности основного капитала Н 1.2 (%) |

9,3 |

7,7 |

-1,6 |

В течение 2014 и 2015 гг. Банк выполнял обязательные нормативы, установленные Банком России.

Проведенное во второй главе работы исследование, позволяет сделать следующие выводы.

За 2015 г. собственный капитал банка сократился на 1,19 %. При этом источники базового капитала практически остались на уровне 2014 г. (возросли на 0,02 %), преимущественно за счет части резервного фонда, сформированного за счет прибыли предшествующих лет. Кроме того, прибыль предшествующих лет на 32,04 % выше, чем в 2014 г. Показатели, уменьшающие сумму источников базового капитала в 2015 г. на 160,05 % выше, чем в 2014 г. Источники добавочного капитала в 2015 г. у банка отсутствовали. В свою очередь источники дополнительного капитала увеличились в 2015 г. на 21,16 %, преимущественно за счет переоценки имущества.

Большая часть собственного капитала Банка – это основной капитала, но его доля в 2015 г. сократилась на 10,73 п.п.

Банк поддерживает уровень достаточно ста собственных средств (капитала) на уровне, который соответствует характеру и объему проводимых Банком операций. В течение 2014 г. и 2015 г. норматив достаточности собственных средств (капитала) Банка соответствовал законодательно установленному уровню.

Глава 3. Пути совершенствования управления собственным капиталом банка

Эффективность управления собственным капиталом коммерческого банка оказывает значительное позитивное воздействие на финансовые результаты его деятельности, на возможность увеличения объемов осуществляемых банком в экономику страны инвестиций и расширения спектра предоставляемых клиентам услуг, а также на увеличение объемов участия коммерческого банка в деле обеспечения стабильности и надежности банковской системы. Таким образом, формирование эффективной политики управления собственным капиталом коммерческого банка является важной и актуальной проблемой в современной банковской системе России. Источниками собственных средств банка может служить накопление прибыли в виде различных фондов или в нераспределённой прибыли.

В частности для наращения уставного капитала ПАО «Банк Кредит Москва» можно улучшить дивидендную политику банка. Этот источник привлекателен, в частности, тем, что не связан с необходимостью платить дополнительные налоги (в отличие от способа увеличения капитала за счет прибыли). Однако он весьма сложен: ПАО «Банк Кредит Москва» должен убедить участников, включая потенциальных, в том, что отвлечение их средств на пополнение капитала банка оправдано, и доказательством тому может служить обеспечение участникам приемлемого уровня доходов в виде дивидендов. Следовательно, дивиденды - это та цена, которую банк должен платить, если он намерен воспользоваться рассматриваемым источником увеличения своего капитала; эта цена может оказаться тяжелым бременем для ПАО «Банк Кредит Москва».

Своеобразным стимулятором для ПАО «Банк Кредит Москва» здесь может стать инструмент привилегированных акций с фиксированным дивидендом (или даже привилегированных кумулятивных акций), дающий акционерам определенные гарантии получения дохода в виде дивидендов. ПАО «Банк Кредит Москва» придерживается политики регулярных выплат дивидендов по акциям банка. Размер дивидендов утверждается годовым общим собранием акционеров. Однако нельзя забывать и про то, что дивиденды банк платит непосредственно с чистой прибыли.

Таким образом, на указанном пути имеются серьезные (хотя, видимо, во многом искусственные) ограничения для экстенсивного увеличения ПАО «Банк Кредит Москва» своих капиталов. Это не считая того, что в российской экономике на современном этапе вообще немного свободных денег, на привлечение которых в уставный капитал ПАО «Банк Кредит Москва» могло бы рассчитывать.

С уставным капиталом связана и другая важная проблема: в случае его увеличения рассматриваемым способом могут измениться доли участников в собственности ПАО «Банк Кредит Москва», что в зависимости от обстоятельств может иметь как положительные, так и отрицательные последствия либо для развития ПАО «Банк Кредит Москва» в целом (передел собственности часто сопровождается нестабильностью), либо для отдельных групп его участников. Последние обычно опасаются потерять влияние на дела банка, поэтому, даже не располагая средствами для увеличения уставного капитала, нередко не желают привлекать новых участников.

Другим источником роста уставного капитала выступают собственные фонды банка и прибыль. Банк может направить на увеличение уставного капитала часть средств резервного фонда, эмиссионный доход, прирост стоимости имущества при переоценке, средства фондов специального назначения, а также нераспределённую прибыль прошлых лет. При этом способе наращивания уставного капитала собственные средства банка и, следовательно, капитал не увеличиваются, а происходит только их перераспределение по отдельным элементам.

В заключение следует отметить, что в процессе определения размера уставного капитала ПАО «Банк Кредит Москва» в обязательном порядке следует учитывать все аспекты, регулирующие функционирование и дальнейшее увеличение этого параметра, так как он занимает ведущие позиции в структуре капитала, и его уровень должен формироваться под влиянием рыночных экономических процессов, а не путем прямого вмешательства регулирующих органов.

Выводы. В целях наращивания собственного капитала ПАО «Банк Кредит Москва» рекомендовано:

1) увеличение собственного капитала за счет эмиссии дополнительных акций с условием совершенствования дивидендной политики банка. В частности, могут быть использованы привилегированные акции с фиксированным дивидендом (или даже привилегированные кумулятивные акции), дающие акционерам определенные гарантии получения дохода в виде дивидендов;

2) увеличение уставного капитала за счет средств резервного фонда, эмиссионного дохода, прироста стоимости имущества при переоценке, средств фондов специального назначения, а также нераспределённой прибыль прошлых лет. Отметим, что при этом способе наращивания уставного капитала собственные средства банка и, следовательно, капитал не увеличиваются, а происходит только их перераспределение по отдельным элементам.

Заключение

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Значение собственных ресурсов банка состоит, прежде всего, в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

В работе проведен анализ собственного капитала ПАО «Банк Кредит Москва». За 2015 г. собственный капитал банка сократился на 1,19 %. При этом источники базового капитала практически остались на уровне 2014 г. (возросли на 0,02 %), преимущественно за счет части резервного фонда, сформированного за счет прибыли предшествующих лет. Кроме того, прибыль предшествующих лет на 32,04 % выше, чем в 2014 г. Показатели, уменьшающие сумму источников базового капитала в 2015 г. на 160,05 % выше, чем в 2014 г. Источники добавочного капитала в 2015 г. у банка отсутствовали. В свою очередь источники дополнительного капитала увеличились в 2015 г. на 21,16 %, преимущественно за счет переоценки имущества.

Большая часть собственного капитала Банка – это основной капитала, но его доля в 2015 г. сократилась на 10,73 п.п.

Банк поддерживает уровень достаточно ста собственных средств (капитала) на уровне, который соответствует характеру и объему проводимых Банком операций. В течение 2014 г. и 2015 г. норматив достаточности собственных средств (капитала) Банка соответствовал законодательно установленному уровню.

В целях наращивания собственного капитала ПАО «Банк Кредит Москва» рекомендовано:

1) увеличение собственного капитала за счет эмиссии дополнительных акций с условием совершенствования дивидендной политики банка. В частности, могут быть использованы привилегированные акции с фиксированным дивидендом (или даже привилегированные кумулятивные акции), дающие акционерам определенные гарантии получения дохода в виде дивидендов;

2) увеличение уставного капитала за счет средств резервного фонда, эмиссионного дохода, прироста стоимости имущества при переоценке, средств фондов специального назначения, а также нераспределённой прибыль прошлых лет. Отметим, что при этом способе наращивания уставного капитала собственные средства банка и, следовательно, капитал не увеличиваются, а происходит только их перераспределение по отдельным элементам.

Список литературы

- Инструкция Банка России от 03.12.2012 № 139-И (ред. от 16.02.2015) «Об обязательных нормативах банков».

- Положение Банка России от 28 декабря 2012 г. № 395-П «О методике определения величины собственных средств (капитала) кредитных организаций («Базель III»)»

- Астрелина В.В. Управление ликвидностью в российском коммерческом банке. – М.: Инфра-М, 2012.

- Буздалин А. Надежность банка. От формализации к оценке. – М.: Либроком, 2015.

- Вешкин Ю., Авагян Г. Экономический анализ деятельности коммерческого банка. – М.: Магистр, 2014.

- Джумабаева А.К. Финансовое состояние кредитных организаций // В сборнике: II Манякинские чтения: уникальный туристско-рекреационный потенциал «Московско-Сибирский тракт» («Золотое кольцо Прииртышья») как элемент устойчивого развития региона» материалы Международной научно-практической конференции студентов, аспирантов, преподавателей, теоретиков и практиков. 2013. С. 38-43.

- Жарковская Е., Арендс И. Банковское дело. – М.: Омега-Л, 2011.

- Жилина Н.Н. Анализ достаточности собственного капитала банка // Экономика и управление: проблемы, решения. 2014. № 11. С. 67-74.

- Жиляков Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) : учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2012.

- Заборовская А.Е. Роль и значение финансового анализа деятельности коммерческого банка // В сборнике: ЭКОНОМИКА, ОБЩЕСТВО, ЧЕЛОВЕК: ТЕОРИЯ, МЕТОДОЛОГИЯ, РЕАЛЬНОСТЬ Сборник научных публикаций: в 2-х частях. Министерство образования и науки Российской Федерации, Уральский государственный экономический университет. Екатеринбург, 2015. С. 71-74.

- Ижендеев А. Анализ деятельности коммерческого банка в курсовых и дипломных работах. – М.: LAP Lambert Academic Publishing, 2011.

- Костерина Т. Банковское дело. – М.: Юрайт, 2015.

- Лаврушин О. Банковский менеджмент. – М.: КноРус, 2011.

- Маркова О., Мартыненко Н., Рудакова О., Сергеева Н. Банковские операции. – М.: Юрайт, 2012.

- Петров Д.В. Современные методы и пути решения проблемы увеличения собственного капитала коммерческого банка // Естественно-гуманитарные исследования. 2014. № 2 (4). С. 49-55.

- Сажина Н.С. Методические подходы к построению интегрального показателя устойчивости развития коммерческого банка // Вектор науки Тольяттинского государственного университета. 2012. № 2. С. 162-166.

- Учаева Е.А., Коваленко О.Г. Оценка ликвидности коммерческого банка по нормативам ликвидности Центрального банка России// Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2013. № 1 (12). С. 135-138.

- Финансово-кредитный словарь. [Электронный ресурс]. Режим доступа: http://www.вокабула.рф.

- Щербакова Г. Н. Анализ и оценка банковской деятельности (на основе отчётности, составленной по российским и международным стандартам). — М. : Вершина, 2011.

- ПАО «Банк Кредит Москва» Официальный сайт: http://www.cmbank.ru/227.html

Приложение 1

-

Щербакова Г. Н. Анализ и оценка банковской деятельности (на основе отчётности, составленной по российским и международным стандартам). — М. : Вершина, 2011. — С. 41. ↑

-

Финансово-кредитный словарь. [Электронный ресурс]. Режим доступа: http://www.вокабула.рф. ↑

-

Маркова О., Мартыненко Н., Рудакова О., Сергеева Н. Банковские операции. – М.: Юрайт, 2012. – С. 78. ↑

-

Жарковская Е., Арендс И. Банковское дело. – М.: Омега-Л, 2011. – С. 65. ↑

-

Лаврушин О. Банковский менеджмент. – М.: КноРус, 2011. – С. 102. ↑

-

Жиляков Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) : учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2012. – С. 112. ↑

-

Заборовская А.Е. Роль и значение финансового анализа деятельности коммерческого банка // В сборнике: ЭКОНОМИКА, ОБЩЕСТВО, ЧЕЛОВЕК: ТЕОРИЯ, МЕТОДОЛОГИЯ, РЕАЛЬНОСТЬ Сборник научных публикаций: в 2-х частях. Министерство образования и науки Российской Федерации, Уральский государственный экономический университет. Екатеринбург, 2015. С. 71-74. ↑

-

Лаврушин О. Банковский менеджмент. – М.: КноРус, 2011. – С. 104. ↑

-

Маркова О., Мартыненко Н., Рудакова О., Сергеева Н. Банковские операции. – М.: Юрайт, 2012. – С. 78. ↑

-

Заборовская А.Е. Роль и значение финансового анализа деятельности коммерческого банка // В сборнике: ЭКОНОМИКА, ОБЩЕСТВО, ЧЕЛОВЕК: ТЕОРИЯ, МЕТОДОЛОГИЯ, РЕАЛЬНОСТЬ Сборник научных публикаций: в 2-х частях. Министерство образования и науки Российской Федерации, Уральский государственный экономический университет. Екатеринбург, 2015. С. 71-74. ↑

-

Джумабаева А.К. Финансовое состояние кредитных организаций // В сборнике: II Манякинские чтения: уникальный туристско-рекреационный потенциал «Московско-Сибирский тракт» («Золотое кольцо Прииртышья») как элемент устойчивого развития региона» материалы Международной научно-практической конференции студентов, аспирантов, преподавателей, теоретиков и практиков. 2013. С. 38-43. ↑

-

Джумабаева А.К. Финансовое состояние кредитных организаций // В сборнике: II Манякинские чтения: уникальный туристско-рекреационный потенциал «Московско-Сибирский тракт» («Золотое кольцо Прииртышья») как элемент устойчивого развития региона» материалы Международной научно-практической конференции студентов, аспирантов, преподавателей, теоретиков и практиков. 2013. С. 38-43. ↑

-

Вешкин Ю., Авагян Г. Экономический анализ деятельности коммерческого банка. – М.: Магистр, 2014. – С. 54.

-

Астрелина В.В. Управление ликвидностью в российском коммерческом банке. – М.: Инфра-М, 2012. – С. 43. ↑

-

Жилина Н.Н. Анализ достаточности собственного капитала банка // Экономика и управление: проблемы, решения. 2014. № 11. С. 67-74. ↑

-

Буздалин А. Надежность банка. От формализации к оценке. – М.: Либроком, 2015. – С. 91.

-

Костерина Т. Банковское дело. – М.: Юрайт, 2015. – С. 101.

-

Вешкин Ю., Авагян Г. Экономический анализ деятельности коммерческого банка. – М.: Магистр, 2014. – С. 54.

-

Заборовская А.Е. Роль и значение финансового анализа деятельности коммерческого банка // В сборнике: ЭКОНОМИКА, ОБЩЕСТВО, ЧЕЛОВЕК: ТЕОРИЯ, МЕТОДОЛОГИЯ, РЕАЛЬНОСТЬ Сборник научных публикаций: в 2-х частях. Министерство образования и науки Российской Федерации, Уральский государственный экономический университет. Екатеринбург, 2015. С. 71-74. ↑

-

Джумабаева А.К. Финансовое состояние кредитных организаций // В сборнике: II Манякинские чтения: уникальный туристско-рекреационный потенциал «Московско-Сибирский тракт» («Золотое кольцо Прииртышья») как элемент устойчивого развития региона» материалы Международной научно-практической конференции студентов, аспирантов, преподавателей, теоретиков и практиков. 2013. С. 38-43. ↑

-

Вешкин Ю., Авагян Г. Экономический анализ деятельности коммерческого банка. – М.: Магистр, 2014. – С. 54.

-

Заборовская А.Е. Роль и значение финансового анализа деятельности коммерческого банка // В сборнике: ЭКОНОМИКА, ОБЩЕСТВО, ЧЕЛОВЕК: ТЕОРИЯ, МЕТОДОЛОГИЯ, РЕАЛЬНОСТЬ Сборник научных публикаций: в 2-х частях. Министерство образования и науки Российской Федерации, Уральский государственный экономический университет. Екатеринбург, 2015. С. 71-74. ↑

-

Джумабаева А.К. Финансовое состояние кредитных организаций // В сборнике: II Манякинские чтения: уникальный туристско-рекреационный потенциал «Московско-Сибирский тракт» («Золотое кольцо Прииртышья») как элемент устойчивого развития региона» материалы Международной научно-практической конференции студентов, аспирантов, преподавателей, теоретиков и практиков. 2013. С. 38-43. ↑

-

Сажина Н.С. Методические подходы к построению интегрального показателя устойчивости развития коммерческого банка // Вектор науки Тольяттинского государственного университета. 2012. № 2. С. 162-166. ↑

-

Вешкин Ю., Авагян Г. Экономический анализ деятельности коммерческого банка. – М.: Магистр, 2014. – С. 54.

-

Ижендеев А. Анализ деятельности коммерческого банка в курсовых и дипломных работах. – М.: LAP Lambert Academic Publishing, 2011. – С. 101.

-

Петров Д.В. Современные методы и пути решения проблемы увеличения собственного капитала коммерческого банка // Естественно-гуманитарные исследования. 2014. № 2 (4). С. 49-55. ↑

-

Сажина Н.С. Методические подходы к построению интегрального показателя устойчивости развития коммерческого банка // Вектор науки Тольяттинского государственного университета. 2012. № 2. С. 162-166. ↑

-

Жарковская Е. Финансовый анализ деятельности коммерческого банка. – М.: Омага-Л, 2015. – С. 112.

-

Инструкция Банка России от 03.12.2012 № 139-И (ред. от 16.02.2015) «Об обязательных нормативах банков» ↑

-

Жарковская Е. Финансовый анализ деятельности коммерческого банка. – М.: Омага-Л, 2015. – С. 112.

-

Сажина Н.С. Методические подходы к построению интегрального показателя устойчивости развития коммерческого банка // Вектор науки Тольяттинского государственного университета. 2012. № 2. С. 162-166. ↑

-

Джумабаева А.К. Финансовое состояние кредитных организаций // В сборнике: II Манякинские чтения: уникальный туристско-рекреационный потенциал «Московско-Сибирский тракт» («Золотое кольцо Прииртышья») как элемент устойчивого развития региона» материалы Международной научно-практической конференции студентов, аспирантов, преподавателей, теоретиков и практиков. 2013. С. 38-43. ↑

-

Учаева Е.А., Коваленко О.Г. Оценка ликвидности коммерческого банка по нормативам ликвидности Центрального банка России// Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2013. № 1 (12). С. 135-138. ↑

-

ПАО «Банк Кредит Москва» Официальный сайт: http://www.cmbank.ru/227.html ↑

-

Положение Банка России от 28 декабря 2012 г. № 395-П «О методике определения величины собственных средств (капитала) кредитных организаций («Базель III»)» ↑

-

Инструкция Банка России от 2 декабря 2012 г. № 139-И «Об обязательных нормативах банковов». ↑

- Налоговая система РФ как фактор экономической стабилизации)

- Формирование группового поведения в организации (Сущность группового поведения в современной науке)

- Общие особенности кадровой стратегии организаций бюджетной сферы (СУЩНОСТЬ СТРАТЕГИИ РАЗВИТИЯ КОМПАНИИ)

- Влияние кадровой стратегии на работу службы персонала (ОАО «ИФК «СОЮЗ»)

- Менеджмент человеческих ресурсов (ПАО «Газпром»)

- Влияние кадровой стратегии на работу службы персонала. Цели и задачи разработки кадровой стратегии

- Основания приобретения и прекращения права собственности (КОНСТИТУЦИОННО-ПРАВОВАЯ ТЕОРИЯ ПРАВА СОБСТВЕННОСТИ)

- Роль мотивации в поведении организации (Обзор существующих исследований роли мотивации в организациях)

- Финансовое обеспечение коммерческой деятельности предприятий на рынке товаров и услуг)

- Понятие и значение приватизации ..

- Статус нотариуса ( Права, обязанности и ответственность нотариуса)

- Как сверстать промо сайт