Финансовое обеспечение коммерческой деятельности предприятий на рынке товаров и услуг)

Содержание:

Введение

Актуальность темы курсовой работы в том, что в условиях конкуренции предприятий на рынке товаров и услуг условием устойчивого развития предприятий является их оптимальное финансовое обеспечение. Под финансовыми ресурсами предприятия понимаются «совокупность собственных денежных доходов в наличной и безналичной форме и поступлений извне (привлеченных и заемных), аккумулируемых организацией (предприятием) и предназначенных для выполнения финансовых обязательств, финансирования текущих затрат, связанных с развитием производства».[1]

Цель работы - исследование финансового обеспечения деятельности предприятий на рынке товаров и услуг; с помощью теоретических основ, классификации и анализа путей решения финансового планирования.

Для достижения цели в работе решаются следующие задачи:

- рассмотреть теоретические основы финансового обеспечения коммерческой деятельности предприятий и принципы его организации (по словам М. Твена: кто не знает, куда направляется, очень удивится, попав не туда);

- рассмотреть важные моменты правильной организации финансирования – классификацию источников финансирования предпринимательской деятельности;

- рассмотреть структуру финансового плана, привести пример и сделать анализ приведенного примера финансового плана.

- определить финансовую устойчивость и эффективность коммерческой деятельности предприятий.

Предметом курсовой работы является коммерческая деятельность предприятий на рынке товаров и услуг, которая представляет собой организованно-хозяйственные организации, с целью получения прибыли.

Теоретической и методологической базой исследования послужили труды таких авторов, как: Брусов П.Н., Филатова Т.В. «Финансовый менеджмент. Финансовое планирование»[2], их труд позволяют освоить методы и инновации в финансовых стратегиях фирмы в условиях глобализации финансовых и товарных рынков и роста роли интеллектуального капитала в повышении эффективности компании. Грачев А.В. «Финансовая устойчивость предприятия: анализ, оценка и управление»[3], в учебном пособии проводится анализ финансово-экономического состояния предприятия, раскрыты понятия платежеспособности, финансовой устойчивости и обменных операций, а также рассматриваются факторы, условия и критерии оценки финансовой устойчивости предприятия. Лукаш Ю.А. «Анализ финансовой устойчивости коммерческой организации и пути её повышения»[4] рассмотрены методика и способы анализа активов, дебиторской задолженности, денежных потоков, доходов и расходов, платежеспособности, ликвидности, рентабельности и финансовой устойчивости коммерческой организации, анализ и оценка эффективности инвестирования. Иванова Е.В. «Предпринимательское право»[5], освещены основные вопросы правового регулирования бизнеса, без знания которых разумная и эффективная предпринимательская деятельность в современном обществе невозможна. В курсовой работе использованы и другие труды ученых по вопросам организации, управления финансовыми ресурсами предприятия; кодексы и законы Российской Федерации.

Данная работа содержит вопросы, решение которых необходимо для управления финансовым обеспечением предприятий. Управленческие решения принимаются на основе аналитических данных в форме прогнозов и планов. Работа состоит из содержания, введения, четырех глав, заключения, библиографии и приложения.

Теоретические основы финансового обеспечения коммерческой деятельности предприятий

Принцип, когда предприятие самостоятельно осуществляет свою экономическую деятельность и определяет направление инвестиций, с целью извлечения прибыли, не завися от организационно-правовой формы хозяйствования, называется принципом хозяйственной самостоятельности. В современном мире предприятия получают расширенные права для коммерческой деятельности, как краткосрочного, так и долгосрочного характера. Хотя о полной хозяйственной самостоятельности говорить рано, рыночная экономика побуждает предприятия искать новые сферы выгодного вложения капитала, созданию гибких производств, соответствующих спросу потребителя. Отдельные стороны деятельности предприятий, такие как амортизационная политика, определяются государством. Связи предприятий с бюджетами разных уровней, внебюджетными фондами, регламентируются законодательством.[6]

Наибольшим изменениям подвержены формы хозяйствования. В условиях конкурентной борьбы субъекты хозяйствования стремятся использовать новейшие научно-технические разработки, применять новые формы организации, управления, стимулирования и т.п., способствующие достижению поставленной цели. В результате возникают новые формы хозяйствования, но продолжают действовать в рамках имеющихся форм собственности.[7]

Принцип хозяйственной самостоятельности – самостоятельность при выполнении ряда функций.[8] Например, определение и обеспечение перспектив производственного и социального развития предприятий (в первую очередь на основе спроса на производимую продукцию, выполняемые работы и оказание услуг); планирование своей деятельности; определение направления вложения денежных средств в целях обеспечения прибыли; распоряжение выпущенной продукцией, реализуемой по ценам, самостоятельно установленным; самостоятельное распоряжение полученной частью прибыли.[9]

Принцип самофинансирования означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. Реализация этого принципа - одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность предприятия. Но общий объем денежных средств предприятий недостаточен для осуществления серьезных инвестиционных программ. В настоящее время не все предприятия и организации способны полностью реализовать этот принцип. Предприятия и организации ряда отраслей народного хозяйства, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их достаточную рентабельность. К ним относятся предприятия городского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия получают ассигнования из бюджета на разных условиях.[10]

Развитие предприятий на принципах самофинансирования предполагает использование в качестве финансовых источников чистой прибыли и амортизационных отчислений. При этом величина полученной предприятием чистой прибыли определяет доходность использования его капитала.[11] Т. о. формируется главное условие целесообразности инвестирования финансовых ресурсов в развитие предприятий – рост рыночной стоимости. В организации процесса управления источниками самофинансирования, в первую очередь величиной прибыли, важное место занимает разработка механизма снижения текущих расходов, формирующих уровень себестоимости производимой продукции. Целесообразно выделять переменные и постоянные расходы.[12]

Принцип материальной ответственности (МО) означает, наличие определенной системы ответственности за ведение и результаты хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных предприятий, их руководителей и работников предприятия.[13]

Основные правила привлечения к МО предусмотрены в Кодексе, но законодатель допускает возможность конкретизировать МО субъектов трудовыми договорами или письменными соглашениями, которые являются приложениями к трудовому договору. Общий принцип МО заключается в том, что договорная ответственность работодателя перед работником не может быть ниже, а работника перед работодателем выше, чем предусмотрено ТК РФ и иными федеральными законами [ч. 2 ст. 232 ТК РФ].[14]

В соответствии с российским законодательством предприятия, нарушающие договорные обязательства (сроки, качество продукции), расчетную дисциплину, допускающие несвоевременный возврат краткосрочных и долгосрочных ссуд, погашение векселей, нарушение налогового законодательства уплачивают пени, неустойки, штрафы. В случае неэффективной деятельности к предприятию может быть применена процедура банкротства. Для, руководителей предприятия принцип МО реализуется через систему штрафов в случаях нарушения предприятием налогового законодательства. К отдельным работникам предприятия применяется система штрафов, лишение премий, увольнение с работы в случаях нарушения трудовой дисциплины, допущенного брака. Материальная ответственность - означает наличие определенной системы ответственности за ведение и результаты хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных предприятий, их руководителей и работников предприятия.[15]

МО сторон трудового правоотношения является самостоятельным видом ответственности, привлечение к иным видам юридической ответственности не является основанием для освобождения от МО. Пример, за задержку выплаты ЗП работодатель может быть привлечен к административной и даже к уголовной ответственности, что не препятствует возложению на него и МО на основании ст. 236 ТК РФ.[16] Согласно ч. 6 ст. 248 ТК РФ возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действия или бездействия, которыми причинён ущерб работодателю. [ч.6 ст.248 ТК РФ]

Форма вины не имеет существенного значения для наступления МО, но влияет на определение размера ущерба. В соответствии с п. 3 ч. 1 ст. 243 ТК РФ на работника возлагается полная материальная ответственность в случаях умышленного причинения ущерба [п. 3 ч. 1 ст. 243 ТК РФ]. В отношении МО работодателя форма вины не имеет значения. Материальная ответственность – это обязанность одной стороны трудового договора возместить ущерб, причинённый ею другой стороне в результате виновного противоправного поведения, в размере и порядке, предусмотренных трудовым законодательством.[17]

Индивидуальная ответственность означает, что конкретное материально ответственное лицо заключает договор с руководителем предприятия, согласно которому любая недостача товарно-материальных ценностей не сопровождающееся оправдательными документами, должна быть возмещена этим лицом. В некоторых случаях устанавливаются нормативы, в пределах которых может иметь место отклонение учетных оценок от фактических; в этом случае материально ответственное лицо должно возместить лишь сверхнормативные потери. Перечень материально ответственных лиц определяется предприятием.[18]

В случае коллективной МО за возможные недостачи отвечает уже не конкретное лицо, а коллектив. Эта форма ответственности помогает избежать неоправданно частых инвентаризаций.[19]

Принцип разграничения средств основной и инвестиционной деятельности означает, что оборотные средства организаций и предприятий, закрепленные за основной деятельностью, нельзя использовать на инвестиционные цели (капитальное строительство), и наоборот, поскольку сохранность оборотных средств - залог стабильности предприятия.[20]

Принцип разграничения использования финансовых ресурсов означает, что они должны быть распределены между видами деятельности предприятия. Финансовые ресурсы, обслуживающие текущую деятельность, используются на оплату приобретенных материалов (сырья, полуфабрикатов, товаров и др.), на оплату труда, выплату процентов по заемным средствам, для расчетов по налогам и социальным выплатам и т. д.[21]

Принцип обеспечения финансовыми резервами (ФР) связан с необходимостью формирования ФР для обеспечения предпринимательской деятельностью, которая сопряжена с риском вследствие возможных колебаний рыночной конъюнктуры. В рыночной экономике последствия риска ложатся непосредственно на предпринимателей, который самостоятельно принимает решения, реализует разработанные программы с риском невозврата вложенных денежных средств. Финансовые вложения организации также связаны с риском получения недостаточного процента дохода по сравнению с темпами инфляции или более доходными сферами приложения капитала. Могут случится прямые просчеты в разработке производственной программы[22].

Принцип формирования ФР, способствующих сглаживанию кризисных явлений. Данный принцип связан с необходимостью формирования ФР для обеспечения предпринимательской деятельности, которая сопряжена с риском вследствие возможных колебаний рыночной конъюнктуры.

Принцип целевой направленности финансовой работы. Целью может быть рост рентабельности, устойчивое положение на рынке и т.д.

Принцип плановости и системности. Поставленные цели должны быть реализованы в плановом порядке. Выбор цели предполагает выбор путей ее достижения, для чего предприятия используют планирование, в том числе и финансовое.

Принцип диверсификации источников финансирования. Применяется для общего роста рентабельности и для снижения риска, страхования.[23]

ФР могут формироваться организациями всех организационно – правовых форм собственности из чистой прибыли, после уплаты налогов и др. обязательных платежей в бюджет. Денежные средства, направленные в ФР, целесообразно хранить в ликвидной форме, чтобы они приносили доход и при необходимости могли быть легко превращены в наличный капитал.[24]

Важным принципом организации финансов коммерческих предприятий является сочетание финансового планирования (ФП) и коммерческого расчета (КР). Имеются точки зрения о том, что КР несовместим с планированием финансов. Однако в мировой и отечественной практике общепризнанным рычагом финансового управления являются целевые комплексные программы как элемент планирования. В инвестиционной деятельности ни одна фирма не начинает дело до тех пор, пока не разработает проект (план) с обоснованием финансирования и конечным финансовым результатом. На основе внутрифирменного планирования заключаются договоры, размещаются заказы на конкурсной основе. Разработка планов (за рубежом их называют проектами) основывается на глубоком изучении спроса потребителей, опыта конкурентов, анализе финансовых возможностей предприятия. Хорошо разработанный план служит хорошим результатом коммерческого расчета.[25]

Объектом ФП является финансовая деятельность субъектов хозяйствования и государства, итоговым результатом составления финансовых планов, начиная от смет отдельного учреждения до сводного финансового баланса государства.[26] В каждом плане определяются доходы и расходы на определенный период, связи со звеньями финансовой и кредитной системы. Задачи финансового планирования определяются финансовой политикой. Это определение объема денежных средств и их источников, необходимых для выполнения плановых заданий; выявления резервов роста доходов, экономии в расходах; установление оптимальных пропорций в распределении средств между централизованными и децентрализованными фондами и др. Методы финансового планирования: автоматический; статический; нулевой баланс.[27]

Вся производственная деятельность предприятий и их финансовые результаты зависят от соблюдения принципов коммерческого расчета. Он способствует осуществлению связи между предприятиями, объединяемыми одной формой собственности, между предприятиями, базирующимися на различных формах собственности, между предприятиями и государством. Правильная оценка соблюдения принципов коммерческого расчета и финансовых результатов требует анализа факторов, повлиявших на исследуемые показатели, зависящие и не зависящие от предприятий.[28]

Реализация данного принципа на уровне предприятия предусматривает такую организацию финансов, которая обеспечивает возможность осуществления внутрифирменного финансового контроля на основе внутреннего анализа и аудита. При этом внутрифирменный анализ и аудит должен проводиться непрерывно, охватывать все участки финансово-хозяйственной деятельности и быть результативным.[29]

Осуществление комплекса мероприятий по контролю в сфере финансов основано на ряде базовых принципов: законности, гласности, независимости, объективности и компетентности.[30]

Принцип законности заключается в наличии детальной регламентации процесса создания, распределения и использования финансовых ресурсов нормативно правовой базой финансовой и связанной с ней сфер. В случае нарушения финансового права его соблюдение обеспечивается посредством применения государством мер принудительного характера.[31]

Принцип целесообразности означает рациональность выделения средств на то или иное направление расходов, его соответствие целям социально – экономического развития территории.[32]

Принцип эффективности может трактоваться двояко: либо как достижение определенной цели с наименьшими затратами, либо как достижение наилучшего результата в рамках строго определенного объема ресурсов.[33]

К числу обязательных условий высокоэффективного функционирования системы финансового контроля относится организация системы бухгалтерского учета, которая позволяет обеспечить достоверность и полноту отражения движения финансовых ресурсов в деятельности хозяйственного субъекта. Лишь при соблюдении данного условия финансовый контроль позволит проводить объективные анализ и оценку финансовых показателей, а также корректировку хода реализации финансов на заданный период развития как субъектов хозяйствования в частности, так и государства в целом. Содержание финансового контроля зависит от направления, назначения и типа контролирующего органа.[34]

Смысловая нагрузка принципа экономической эффективности определяется тем обстоятельством, что, поскольку создание и функционирование некоторой системы управления финансами предприятий с неизбежностью предполагает расходы, эта система должна быть экономически целесообразной в том смысле, что прямые расходы оправданы прямыми или косвенными доходами. Поскольку далеко не всегда можно дать однозначные количественные оценки, аргументирующие или подтверждающие эту целесообразность, оптимизация оргструктуры осуществляется на основе экспертных оценок в динамике – иными словами, она формируется постепенно и всегда субъективна.[35]

Поскольку создание и функционирование некоторой системы управления финансами предприятия с неизбежностью предполагает расходы, эта система должна быть экономически целесообразной в том смысле, что прямые расходы оправданы прямыми и косвенными доходами. Поскольку далеко не всегда можно дать однозначные количественные оценки, аргументирующие эту целесообразность. Оптимизация оргструктуры осуществляется на основе экспертных оценок в динамике; иными словами, она формируется постепенно и всегда субъективна.[36]

Классификация источников финансирования предпринимательской деятельности

Важным моментом в правильной организации финансирования предпринимательской деятельности является классификация источников финансирования. Принятая в российской практике классификация источников отличается от зарубежной. Так, в России все источники финансирования предпринимательской деятельности делятся на четыре основные группы:

- собственные средства предприятий и организаций;

- заемные средства;

- привлеченные средства;

- средства государственного бюджета.

Финансирование инвестиционной деятельности связано с приобретением основных фондов, нематериальных активов, осуществлением финансовых вложений (приобретение ценных бумаг, долей в уставных капиталах других организаций, выдача займов другим организациям). Основная часть финансовых ресурсов должна обслуживать текущую деятельность организации.[37]

В зарубежной практике рассматриваются отдельно классификации средств предприятия и классификация источников финансирования деятельности предприятия. Поскольку эти вопросы тесно взаимосвязаны, рассмотрим их более подробно.[38]

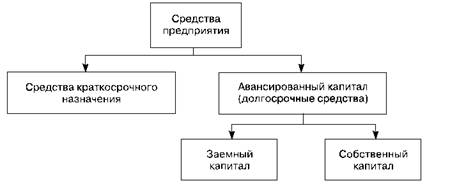

Общая классификация средств предприятия в зарубежной практике представлена на рис. 2.1. (см. Приложение) [39]

2.1 Собственные источники финансирования

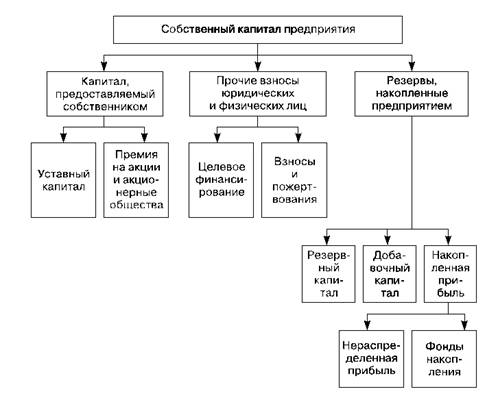

В данной классификации средств предприятия основным элементом является собственный капитал. Составляющие собственного капитала предприятия изображены на рис. 2.2.[40] (См. Приложение)

Существует еще один вариант классификации средств предприятия. В ней все средства предприятия делятся на собственные и привлеченные средства предприятия.[41]

К собственным средствам предприятия относятся:

- уставный капитал (средства от продажи акций и паевые взносы участников или учредителей);

- выручка от реализации;

- амортизационные отчисления;

- чистая прибыль предприятия;

- резервы, накопленные предприятием;

- прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы).[42]

2.2 Привлеченные источники финансирования

К привлеченным средствам относятся:

- ссуды банков;

- заемные средства, полученные от выпуска облигаций;

- средства, полученные от выпуска акций и других ценных бумаг;

- кредиторская задолженность.

В зарубежной практике существуют различные подходы к классификации источников финансирования деятельности предприятия. В одном случае все источники финансирования делятся на внутренние источники и внешние источники. К внутренним источникам относятся собственные средства предприятия.[43]

К внешним источникам соответственно относятся:

- ссуды банков;

- заемные средства;

- средства от продажи облигаций и других ценных бумаг;

- кредиторская задолженность и др.[44]

В другом случае все источники финансирования делятся на внутренние и краткосрочные, среднесрочные, долгосрочные финансовые средства. К внутренним источникам относятся расходы, которые предприятие финансирует за счет чистой прибыли. Краткосрочные финансовые средства используются для выплаты заработной платы, оплаты сырья и материалов, различных текущих расходов. Краткосрочные финансовые средства могут быть представлены в виде следующих форм:

1. банковский овердрафт - это разрешение коммерческого банка превысить сумму кредита договорного предела. Овердрафт подлежит оплате по требованию. Обычно это наиболее дешевая форма займа, величина уплаты процентов по нему не превышает 1-2% базисной учетной ставки банка[45];

2. переводной вексель (тратта) - денежный документ, согласно которому покупатель обещает продавцу уплатить определенную сумму, не ставя каких-либо условий, в установленный сторонами срок. Банк учитывает векселя, предоставляя их владельцам заем на период до момента погашения. В качестве платы за выданный заем, по векселю банк взимает дисконт (процент), величина которого ежедневно меняется. Переводные векселя наиболее часто применяются во внешнеторговых платежах[46];

3. акцептный кредит имеет место в тех случаях, когда банк принимает к оплате вексель, выписанный на имя его клиентов (что называется факторной операцией, или перепродажей права на взыскание долгов (факторинг). В этом случае банк выплачивает кредитору стоимость векселя за вычетом дисконта, а по истечении срока его погашения взыскивает эту сумму с должника;

4. коммерческий кредит - это приобретение товаров или услуг с отсрочкой платежа обычно сроком от одного до двух месяцев, а в некоторых случаях и больше. Использование коммерческого кредита определяется конкретным видом хозяйственной деятельности. Обращение к такому источнику финансирования зависит от степени необходимости реализации товара покупателям и возможностей отсрочки платежей самой компании.[47]

Среднесрочные финансовые средства (сроком от 2 до 5 лет) используются для оплаты машин, оборудования и научно-исследовательских работ. Покупка в кредит предприятием машин, оборудования, транспортных средств происходит в форме получения среднесрочного кредита на фиксированных условиях. То, что приобретается, служит гарантией займа, при этом сам кредит гасится регулярными взносами. К группе среднесрочных финансовых средств относится аренда машин и оборудования. По аналогии с покупкой в рассрочку уплата оговоренной суммы за пользование арендованными средствами производства ведется регулярными взносами, при этом право собственности никогда не переходит на должника.[48]

Долгосрочные финансовые средства (сроком свыше пяти лет) используются для приобретения земли, недвижимости и долгосрочных инвестиций.[49]

Выделение средств происходит в следующих формах:

1. долгосрочные (ипотечные) ссуды - предоставление страховыми компаниями или пенсионными фондами денежных средств по ипотеке (под залог земельных участков, зданий). Такие займы выдаются сроком на 25 лет;[50]

2. облигации - долговые обязательства, выдаваемые в обмен на полученную ссуду с установленным процентом и сроком погашения. Значительная часть облигаций имеет конкретную дату погашения и обычно выпускается с нарицательной стоимостью;[51]

3. выпуск акций - получение денежных средств путем продажи различных видов акций. Продажа может осуществляться путем закрытой или открытой подписки на акции.

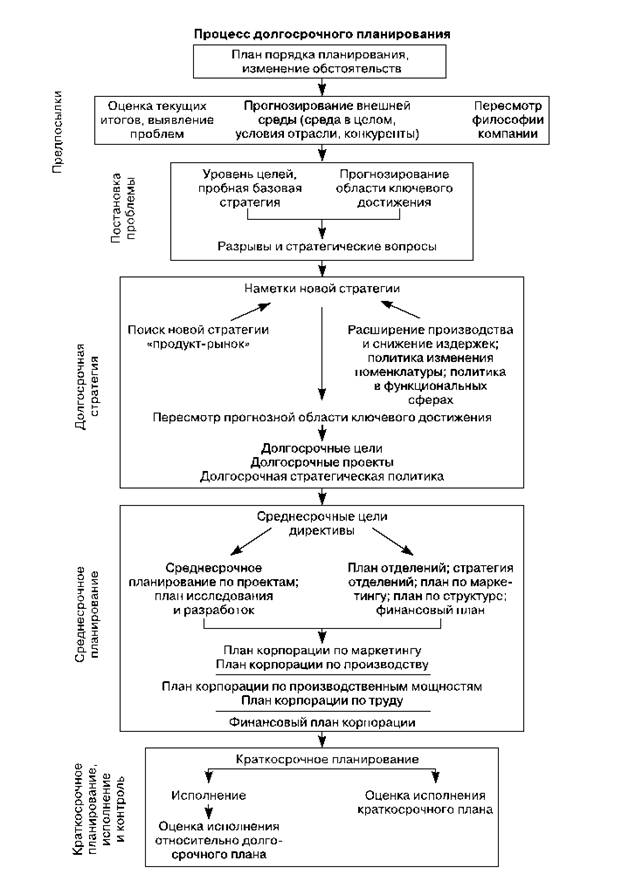

Появление данной классификации источников обусловлено особенностями внутрифирменного планирования за рубежом. Внутрифирменное планирование может быть долгосрочным, среднесрочным и краткосрочным.[52]

Организация внутрифирменного планирования изображена на рис. 2.3. (См. Приложение). При определении потребности в денежных ресурсах, необходимых для финансирования деятельности предприятия, обязательно учитываются следующие основные моменты:

1. конкретные цели, на которые требуются денежные средства и период (краткосрочный или долгосрочный);

2. конкретные сроки;

3. источники финансирования (можно ли изыскать необходимые средства в рамках предприятия или придется обращаться к другим источникам);

4. затраты при уплате долгов.

Только после детальной проработки каждого из вышеперечисленных пунктов, делается выбор наиболее приемлемого источника денежных средств.[53]

Пример упрощенного финансового плана на примере компании «Альфа»

3.1 Структура финансового плана

Структура финансового плана для каждого предприятия индивидуальна и определяется на основе ряда факторов[54]:

- роль подразделения и генерации добавленной стоимости;

- организационная и юридическая структура предприятия или группы компаний;

- структура расходов;

- отрасль, география продаж и номенклатура продукции;

- инвестиционная активность;

- финансовая активность и состояние;

- взаимоотношения с кредиторами, инвесторами и учредителями;

- жизненный цикл;

- кадровый потенциал и прочие факторы

Перечисленные факторы должны учитываться руководством компании. Например, вкладывать существенные ресурсы в создание и поддержание сложной финансовой структуры в начальной стадии жизненного цикла, как правило, нецелесообразно.[55]

3.2 Структура документов финансового плана

Структура документов финансового плана состоит из[56]:

- бюджета доходов и расходов,

- бюджета движения денежных средств,

- баланса,

- регламентирующих и пояснительных документов.[57]

Стандартный пакет финансовых документов может быть подготовлен на разных уровнях финансовой ответственности.

Бюджет первого уровня –это может быть бюджет холдинга. Ответственность несет исполнительный орган группы компаний.

Бюджет второго уровня – самостоятельные бизнес единицы или компании в составе холдинга.

Бюджеты третьего уровня – подразделения предприятий, входящих в холдинг.

Бюджеты четвертого уровня – документы детализирующие бюджеты подразделений. Держатели бюджетов несут ответственность за выполнение поставленных задач и должны обладать необходимыми полномочиями и ресурсами.[58]

Основным принципом структуры финансовых планов является принцип контроля над доходами и расходами. При определении структуры статей доходов и расходов служит правило Парето, когда 20% статей расходов определяют 80% от общих расходов.[59]

3.3 Пример финансового плана компании «Альфа»

Рассмотрим упрощенный финансовый план – производителя химических реагентов для нефтепромысла. Финансовая структура компании «Альфа» представлена в таблице 3.1 (См. Приложение). Статьи бюджета доходов и расходов компании «Альфа» обобщенные в консолидированном бюджете, представлены в таблице 3.2.[60]

На практике шаг планирования бюджета составляет 1 месяц. Приведенный пример упрощен до шага планирования, равного 1-му кварталу и спланирован один из стандартных бюджетов - бюджет доходов и расходов.

Деление расходов на переменные и условно-постоянные помогает определить маржинальную прибыль заключаемых доходных сделок, адекватно провести анализ чувствительности финансовых результатов к изменениям плановых значений, определить точку безубыточности и репрезентативно рассчитать различные сценарии развития.[61]

3.4 Анализ приведенного финансового плана

Анализ финансового плана компании предполагает расчет и последующее сравнение финансовых показателей со стратегическими целями компании, фактическими показателями, с текущей рыночной ситуацией и финансовыми возможностями компании. Руководство предприятия должно обратить внимание на следующие моменты[62]:

- соответствие плана ожиданием бенефициаров компании и стратегии развития предприятия;

- отклонения показателей от фактических показателей прошлых периодов

- колебания значений показателей в течение прогнозного периода;

- соответствие расходов их рыночным аналогам

- наличие финансовых возможностей на исполнение запланированных планов;

- адекватность системы мотивации рыночной ситуации и поставленным задачам

- обеспечение кадровыми ресурсами и внеоборотными активами

- соответствие финансового плана плану мероприятий по исполнению задач.[63]

Классическая задача, с которой сталкивается финансовый директор компании – это приведение запросов структурных подразделений к финансовым возможностям компании и анализ расходов на адекватность рыночной ситуации. Часто подразделения не обладают достаточной мотивацией, компетентностью и способностью находить сбалансированные решения, что приводит в конечном итоге к существенному завышению запланированных расходов и занижению доходной части.

Универсальной финансовой структуры и регламента процесса финансового планирования не существует.[64] Однако на практике сложились устойчивые требования к подготовке информации, которая должна быть отражена в финансовом плане компании:

- Наличие в структуре предприятия многоуровневой структуры центров финансовой ответственности.

- Адекватная деятельности предприятия, структура доходов и расходов.

- Три формы отчетности (баланс, отчет о финансовых результатах, отчет о движении денежных средств).

- Разделение операционной и инвестиционной деятельности.

- Автоматизация процесса планирования и сбора факта.

- Регламентация процесса финансового планирования.

- Долгосрочное и краткосрочное планирование.[65]

Динамичная среда не уменьшает актуальности финансового планирования в деятельности компаний, а формирует новые требования к оптимизации процесса и гибкости реакции на всевозможные существенные изменения.

Финансовая устойчивость коммерческого предприятия на рынке

Финансовая устойчивость предприятия является залогом выживания компании на рынке товаров и услуг. Правильное управление финансовой устойчивостью предприятия позволяет проследить изменения различных показателей и при необходимости принять необходимые меры.[66]

В условиях рынка хозяйственная деятельность предприятия осуществляется за счёт самофинансирования, а при недостатке собственных финансовых ресурсов, за счёт заёмных средств. Финансово-устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и предприятие расплачивается в срок по своим обязательствам. Главным в финансовой деятельности являются правильная организация и использование оборотных средств.[67]

Характеристика финансовой устойчивости включает в себя анализ:

- - состава и размещения активов хозяйствующего субъекта;

- - динамики и структуры источников финансовых ресурсов;

- - наличия собственных оборотных средств и их достаточности для

формирования запасов;

- - кредиторской и дебиторской задолженности;

- - наличия и структуры оборотных средств;

- - платежеспособности.[68]

Наличие у предприятия собственных оборотных средств -

обязательное условие платёжеспособности и финансовой устойчивости.

Основным источником собственных оборотных средств является прибыль.[69]

В России много предприятий, которые являются низко рентабельными

или убыточными, как результат – предприятия имеют недостаток собственных средств, который усиливается обесцениванием оборотного капитала за счёт инфляции[70].

Не всякое увеличение собственных оборотных средств является благоприятным для предприятия. Если рост собственного оборотного капитала одновременно сопровождается увеличением дебиторской задолженности, растут остатки готовой продукции, увеличиваются залежалые запасы, то предприятие вынуждено финансировать такое отвлечение средств за счёт прибыли. Получается, что прибыль не выполняет свои главные функции – не направляется на развитие производства.[71]

Управление финансовой устойчивостью включает такие функции как: - разработка финансовой стратегии - исходя из общей стратегии экономического развития предприятия и прогноза конъюнктуры финансового рынка формируется система целей и целевых показателей финансовой деятельности на длительный срок, в том числе показателей финансовой устойчивости, определяются приоритетные задачи, решаемые в ближайшей перспективе и разрабатывается политика действий предприятия по основным направлениям его финансового развития[72];

- осуществление планирования финансовой деятельности предприятия– реализация этой функции связана с разработкой системы текущих планов и оперативных бюджетов по основным направлениям финансовой деятельности, системы показателей финансовой устойчивости и платежеспособности предприятия, определение путей наиболее эффективного их достижения;

- бюджетирование − процесс разработки конкретных бюджетов в соответствии с целями оперативного планирования (например, платежный баланс на предстоящий месяц);[73]

- регулирование, т.е. воздействие на объект управления, посредством которого достигается состояние финансовой устойчивости, устойчивости финансовой системы в целом в случае возникновения отклонений от заданных параметров;

- осуществление эффективного контроля за реализацией принятых управленческих решений в области финансовой деятельности, т.е. создание систем внутреннего контроля на предприятии, разделение контрольных обязанностей отдельных служб и финансовых менеджеров, оперативное реагирование на результаты осуществляемого контроля.[74]

Управление финансовой устойчивостью предполагает комплексное управление текущими активами и текущими пассивами, или управление «работающим» капиталом.

К текущим активам относятся запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.[75]

Текущие пассивы состоят из краткосрочных кредитов и займов, кредиторской задолженности и той части долгосрочных кредитов и займов, срок погашения которой наступает в данном периоде.

В сущности, управление финансовой устойчивостью – это управление оборотным и заемным капиталом. Разница между текущими активами и текущими пассивами представляет собой чистый оборотный капитал предприятия.[76]

Таким образом, необходимым условием в работе предприятия является эффективное управление финансовой устойчивостью, так как она во многом определяется структурой капитала, т.е. долей собственного и заёмного капитала в общем капитале предприятия. Степень финансовой устойчивости предприятия интересует инвесторов и кредиторов, так как на основе её оценки они принимают решения о вложении средств в предприятие.

В настоящее время существуют различные формы финансирования предпринимательской деятельности. Все они имеют свои достоинства и недостатки, поэтому необходимо тщательно исследовать и оценить последствия привлечения ресурсов тем или иным способом.[77]

В рыночных условиях хозяйствования государство берет на себя обязанность финансировать приоритетные государственные программы развития промышленности, сельского хозяйства, транспорта, связи, а также обеспечивать денежными средствами функционирование социальной инфраструктуры. Источником государственного финансирования являются средства федерального бюджета или бюджета субъекта Российской Федерации.[78] Рассматриваемый вид финансирования носит строго целевой характер. Расходование средств не по целевому назначению может служить основанием для применения мер ответственности. Для обеспечения возможности контроля над целевым использованием государственных средств они отражаются на отдельных субсчетах по кредиту счета "Целевые финансирование и поступления". Бухгалтерский учет предоставленных бюджетных средств осуществляется в соответствии с Положением по бухгалтерскому учету от 16 октября 2000 г. "Учет государственной помощи". Для организаций, выполняющих государственный заказ за счет средств федерального бюджета, предусмотрена обязанность вести раздельный учет результатов финансово-хозяйственной деятельности по каждому государственному заказу.[79]

Дотация компенсирует постоянные издержки, покрывает убытки. Предоставление дотаций предприятиям позволяет, с одной стороны, предотвратить их банкротство, с другой — не допускать превышения розничных цен на отдельные потребительские товары и услуги, так как часть цены на эти товары оплачивается из бюджетных средств за счет дотации.[80]

Если бы не было дотаций, производители переложили бы соответствующую им долю оплаты своих расходов на покупателей, что привело бы к росту цен. Однако дотации ложатся тяжелым грузом на государственный бюджет, порождают его дефицитность, вследствие чего приходится осуществлять дополнительную денежную эмиссию, приводящую к инфляции.[81] Дотации широко распространены в странах, где преобладает государственно-административное управление экономикой, и в гораздо меньшей степени свойственны экономике рыночного типа, в которой требования самофинансирования и самоокупаемости являются довольно жесткими.[82]

Прямые субсидии используются для финансирования фундаментальных научных исследований и опытно-конструкторских работ (гранты), внедрения в производство новой техники и переподготовки кадров. С одной стороны, субсидии могут поощрять развитие перспективных отраслей, с другой — поддерживать нерентабельные, но стратегически важные предприятия (со всеми последствиями вмешательства государства в рыночную экономику). Сельскохозяйственное производство же дотируется через компенсационные выплаты.

Косвенное субсидирование осуществляется средствами налоговой и денежно-кредитной политики. Государство применяет льготное налогообложение прибыли корпораций, практикует возврат прямых налогов и таможенных пошлин, государственное гарантирование и страхование депозитов, экспортных кредитов, предоставляет частным объединениям кредиты на льготных условиях.[83]

Бюджетным кодексом РФ предусмотрено предоставление субвенций бюджетам субъектов Российской Федерации из федерального бюджета (в совокупности формирующих Федеральный фонд компенсаций), а также местным бюджетам из бюджета субъекта Российской Федерации (в совокупности формирующих региональный фонд компенсаций).[84]

К таким средствам относятся: государственная помощь и средства, предоставляемые в аналогичном порядке иными лицами в форме субвенций, субсидий, безвозвратных займов, предоставления предприятию различных ресурсов, финансирования различных мероприятий. Субсидии, как денежные, так и натуральные, в случае нецелевого использования обычно не возвращаются[85].

Заключение

В результате проделанной работы решены следующие задачи: рассмотрены теоретические основы финансового обеспечения коммерческой деятельности предприятий и принципы его организации; рассмотрены важные моменты правильной организации финансирования – классификация источников финансирования предпринимательской деятельности; рассмотрена структура финансового плана, приведен пример и сделан анализ приведенного примера финансового плана; определена финансовая устойчивость и эффективность коммерческой деятельности предприятий.

Рост прибыльности предприятий, выявление причин убыточности и стабильность их финансового состояния напрямую зависит от качества управленческих решений, для которых необходима оценка эффективности использования финансовых ресурсов предприятий. От качества проведения данной оценки зависит действенность принятия управленческих решений для дальнейшего использования собственных, привлеченных и заемных финансовых ресурсов.

Частота проведения оценки эффективности использования финансовых ресурсов зависит от требований руководителей, инвесторов, контролирующих органов и пр., а также от возможностей компании по сбору данных для управленческой отчетности. Поскольку у большинства российских компаний данные управленческого учета базируются на данных бухгалтерского учета, им имеет смысл проводить финансовый анализ раз в квартал одновременно с полным подведением итогов.

Таким образом, становится понятно, результаты оценки эффективности использования финансовых ресурсов лежат в основе выработки мер, направленных на повышение эффективности управления финансовыми ресурсами, более рациональное распределение доходов, что в итоге способствует повышению стоимости предприятий на рынке товаров и услуг.

Библиография

- Аветисян, И.А. Проблемы повышения эффективности государственного и муниципального финансового контроля в РФ // Проблемы развития территории. – 2015. - №2(76). – С. 120-132.

- Брусов П.Н., Филатова Т.В. Финансовый менеджмент. Финансовое планирование. 3-е издание. Учебное пособие / П.Н. Брусов, Т.В. Филатова, ООО Проспект, URL. https://books.google.ru/books электронная версия книги, 2017. (нет нумерации)

- Буракова Д. В. и др. Финансы, денежное обращение и кредит 2-е изд., пер. и доп. Учебник и практикум для СПО / Д. В. Буракова – М.: Юрайт, 2019. – 366 с.

- Ганицкий В.И. Менеджмент горного производства: Терминалогический словарь / В.И. Ганицкий. – М.: Горная книга, 2013. - 472 с.

- Головина С.Ю. Трудовое право: учебник для академического бакалавриата / С.Ю. Головина – М.: Юрайт, 2016. – 316с.

- Грачев А.В. Финансовая устойчивость предприятия: анализ, оценка и управление. / А.В. Грачев. – М.: Дело и сервис, 2014. – 192 с.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. / А.Н. Жилкина – М.: Инфра – М, 2013. – 336 с.

- Захарченко В.И. Сумма знаний в экономике/ В.И. Захарченко –О.: Наука и техника, 2008. - 428 с.

- Иванов И.В., Баранов В.В. Финансовый менеджмент: стоимостной подход / И.В. Иванов; В.В. Баранов – М.: Альпина, 2007, - 503с.

- Иванова Е.В. Предпринимательское право /Е.В. Иванова. - М.: Юрайт, 2018. – 272с.

- Ковалев В.В. Финансовый менеджмент: теория и практика. 3-е издание / В.В. Ковалев, URL. https://books.google.ru/books электронная книга

- Колчина Н. В. и др. Финансы организаций (предприятий) / Н. В. Колчина и др. - М.: ЮНИТИ-ДАНА, 2009. – 383 с.

- Лобачева Е.Н. Основы экономической теории. / под редакцией Е.Н. Лобачевой. – М.: Юрайт, 2019. – 539с.

- Лукаш Ю.А. Анализ финансовой устойчивости коммерческой организации и пути её повышения. /Ю.А. Лукаш – М.: Флинта, 2015. – 282 с.

- Нешитой А. С. Финансы и кредит: Учебник / А. С. Нешитой. — 6-е изд., перераб. и доп. — М.: Торговая корпорация Дашков и К, 2011. — 576 с.

- Рой О.М. Основы государственного и муниципального управления: учебное пособие. 5-е изд. Стандарт третьего поколения/ Спб.: Питер, 2015. – 146 с.

- Савчук В.П. Управление финансами предприятия. / В.П. Савчук. – М.: БИНО, 2013. – 480 с.

- Стыров, М.М. Финансовые ресурсы промышленных предприятий: теория, анализ, управление / М.М. Стыров. – М.-Берлин, 2015. – 163 с.

- Тютюкина Е.Б Финансы организаций (предприятий) /Е.Б Тютюкина М.: Торговая корпорация Дашков и К, 2015. - 544с. – 45 с.

- Чуньков Ю.И. Бюджетная система Российской Редерации /Ю.И. Чуньков – М.: МГИУ, 2010. – 177с.

- Ширяева Г.Ф. Финансы организации (предприятий) / Г.Ф. Ширяева. – Уфа: Академия ВЭГУ, 2005. – 228с.

- Российская Федерация. Законы. Трудовой кодекс Российской Федерации [Текст] : от 30.12. 2001 г. № 197-ФЗ, ввод в действие с 01.02.2002 / Российская Федерация. Законы. — Волгоград ; М. : Изд-во ВолГУ : Либрис, 2002. — 225 с.

- И.Г. Горловская. ЛЕКЦИИ ФИНАНСЫ (для всех форм обучения) Редакция 1 2012/2013 учебный год Омск -2012. URL. https://pravo.studio/osnovyi-finansov/printsip-materialnoy-zainteresovannosti-34253.html (дата обращения 04.05.02019)

- Электронный журнал Финансовый директор, Источник: URL. https://fd.ru/articles/159361-primer-finansovogo-plana (дата обращения 05.05.2019)

Рис. 2.1. Классификация средств предприятия (источник: Брусов П.Н., Филатова Т.В. Финансовый менеджмент. Финансовое планирование. 3-е издание. Учебное пособие / П.Н. Брусов, Т.В. Филатова, ООО Проспект, URL. https://books.google.ru/books электронная версия книги, 2017.)

Рис. 2.2. Структура собственного капитала предприятия (источник: Брусов П.Н., Филатова Т.В. Финансовый менеджмент. Финансовое планирование. 3-е издание. Учебное пособие / П.Н. Брусов, Т.В. Филатова, ООО Проспект, URL. https://books.google.ru/books электронная версия книги, 2017.)

Рис. 2.3. Процесс долгосрочного планирования (источник: Брусов П.Н., Филатова Т.В. Финансовый менеджмент. Финансовое планирование. 3-е издание. Учебное пособие / П.Н. Брусов, Т.В. Филатова, ООО Проспект, URL. https://books.google.ru/books электронная версия книги, 2017.)

|

1й уровень |

Консолидированный бюджет компании |

||

|

2й уровень |

Бюджет управляющей компании |

Бюджет производственной компании |

Бюджет сервисной компании |

|

3й уровень |

Финансовый департамент |

Производственный отдел |

Сопровождение |

|

Центр снабжения |

Контроль качества |

Департамент ОПИ |

|

|

Центр логистического обслуживания |

Опытно-экспериментальный цех |

Супервайзинг |

|

|

Юридическое обслуживание |

Лаборатория |

||

|

Администрация и управление |

Производственное хранение |

||

|

Кадры и делопроизводство |

Сертификация и лицензирование |

||

|

Коммерческий департамент |

|||

|

Проектное управление |

|||

|

Маркетинг и продвижение |

|||

|

4й уровень |

Бюджеты продаж по ключевым клиентам |

Бюджеты производственных цехов |

|

|

Бюджет продаж групп продукции |

|||

|

Налоги |

|||

|

Бюджет привлечения и обслуживания долгового финансирования |

|||

|

Бюджет продвижения |

|||

|

Бюджет рекламы PR |

|||

Окончание таблицы

Таблица 3.1 Финансовая структура компании «Альфа» (источник: Электронный журнал Финансовый директор, Источник: URL. https://fd.ru/articles/159361-primer-finansovogo-plana (дата обращения 05.05.2019)

|

Бюджет доходов и расходов |

П |

П |

П |

П |

|

млн руб. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Реализация химреактивов |

500 |

800 |

700 |

600 |

|

Сервис |

50 |

300 |

450 |

150 |

|

ИТОГО выручка |

550 |

1100 |

1150 |

750 |

|

Переменные расходы |

||||

|

Сырье и материалы |

300 |

480 |

420 |

360 |

|

Услуги разработчика |

10 |

16 |

14 |

12 |

|

Услуги процессинга |

20 |

32 |

28 |

24 |

|

Транспортные расходы при реализации |

25 |

40 |

35 |

30 |

|

Условно-постоянные расходы |

||||

|

ФОТ |

70 |

110 |

125 |

90 |

|

Аренда и обслуживание недвижимости |

15 |

23 |

35 |

13 |

|

Командировочные расходы |

11 |

14 |

16 |

14 |

|

Реклама и продвижение |

22 |

35 |

54 |

34 |

|

Охрана, организация труда и обучение персонала |

14 |

16 |

16 |

15 |

|

Аренда и обслуживание оборудования |

30 |

34 |

34 |

24 |

|

Консультационные и банковские услуги |

8 |

12 |

34 |

14 |

|

Прочие административные и непредвиденные расходы |

6 |

15 |

23 |

8 |

|

Итого OPEX |

543 |

842 |

879 |

649 |

|

EBITDA |

7 |

258 |

271 |

101 |

|

Амортизация и обесценение |

7 |

9 |

12 |

15 |

|

EBIT |

0 |

249 |

259 |

86 |

|

Проценты по заемному капиталу уплаченные |

24 |

25 |

25 |

36 |

|

Налог на прибыль |

0 |

50 |

52 |

17 |

|

Чистая прибыль |

-24 |

174 |

182 |

33 |

Окончание таблицы

Таблица 3.2 Статьи бюджета доходов и расходов компании «Альфа» (источник: Электронный журнал Финансовый директор, Источник: URL. https://fd.ru/articles/159361-primer-finansovogo-plana (дата обращения 05.05.2019)

-

Колчина Н. В. Финансы организаций (предприятий) / Н. В. Колчина. - М.: ЮНИТИ-ДАНА, 2009. – С.13. ↑

-

Брусов П.Н., Филатова Т.В. Финансовый менеджмент. Финансовое планирование. 3-е издание. Учебное пособие / П.Н. Брусов, Т.В. Филатова, ООО Проспект, URL. https://books.google.ru/books электронная версия книги, 2017 ↑

-

Грачев А.В. Финансовая устойчивость предприятия: анализ, оценка и управление. / А.В. Грачев. – М.: Дело и сервис, 2014. – 192 с. ↑

-

Лукаш Ю.А. Анализ финансовой устойчивости коммерческой организации и пути её повышения. /Ю.А. Лукаш – М.: Флинта, 2015. – 282 с. ↑

-

Иванова Е.В. Предпринимательское право /Е.В. Иванова. - М.: Юрайт, 2018 – 272с. ↑

-

Ширяева Г.Ф. Финансы организации (предприятий) / Г.Ф. Ширяева. – Уфа: Академия ВЭГУ, 2005. – С.11-12. ↑

-

Лобачева Е.Н. Основы экономической теории. / под редакцией Е.Н. Лобачевой. – М.: Юрайт, 2019. – С. 49 ↑

-

Ганицкий В.И. Менеджмент горного производства: Терминалогический словарь / В.И. Ганицкий. – М.: Горная книга, 2013. - С. 194 ↑

-

Ганицкий В.И. Менеджмент горного производства: Терминалогический словарь / В.И. Ганицкий. – М.: Горная книга, 2013. - С. 194 ↑

-

Ширяева Г.Ф. Финансы организации (предприятий) / Г.Ф. Ширяева. – Уфа: Академия ВЭГУ, 2005. – С.12. ↑

-

Иванов И.В., Баранов В.В. Финансовый менеджмент: стоимостной подход / И.В. Иванов; В.В. Баранов – М.: Альпина, 2007. – С.197. ↑

-

Иванов И.В., Баранов В.В. Финансовый менеджмент: стоимостной подход / И.В. Иванов; В.В. Баранов – М.: Альпина, 2007. – С. 197. ↑

-

Ширяева Г.Ф. Финансы организации (предприятий) / Г.Ф. Ширяева. – Уфа: Академия ВЭГУ, 2005. – С.11. ↑

-

Головина С.Ю. Трудовое право: учебник для академического бакалавриата / С.Ю. Головина – М.: Юрайт, 2016. – С. 247 ↑

-

Ширяева Г.Ф. Финансы организации (предприятий) / Г.Ф. Ширяева. – Уфа: Академия ВЭГУ, 2005. – С. 11-12. ↑

-

Головина С.Ю. Трудовое право: учебник для академического бакалавриата / С.Ю. Головина – М.: Юрайт, 2016. – С. 247 ↑

-

Там же, С.247. ↑

-

Ковалев В.В. Финансовый менеджмент: теория и практика. 3-е издание / В.В. Ковалев, URL. https://books.google.ru/books электронная книга ↑

-

Там же. ↑

-

Там же. ↑

-

Ширяева Г.Ф. Финансы организации (предприятий) / Г.Ф. Ширяева. – Уфа: Академия ВЭГУ, 2005. – С. 13. ↑

-

Ширяева Г.Ф. Финансы организации (предприятий) / Г.Ф. Ширяева. – Уфа: Академия ВЭГУ, 2005. – С. 13. ↑

-

Горловская И.Г. ЛЕКЦИИ ФИНАНСЫ (для всех форм обучения) Редакция 1 2012/2013 учебный год Омск -2012. URL. https://pravo.studio/osnovyi-finansov/printsip-materialnoy-zainteresovannosti-34253.html (дата обращения 04.05.02019) ↑

-

Ширяева Г.Ф. Финансы организации (предприятий) / Г.Ф. Ширяева. – Уфа: Академия ВЭГУ, 2005. – С. 13. ↑

-

Нешитой А. С. Финансы и кредит: Учебник / А. С. Нешитой. — 6-е изд., перераб. и доп. — М.: Торговая корпорация Дашков и К, 2011. — С. 26. ↑

-

Захарченко В.И. Сумма знаний в экономике/ В.И. Захарченко –О.: Наука и техника, 2008, - С. 127. ↑

-

Там же. С. 127-128. ↑

-

Захарченко В.И. Сумма знаний в экономике/ В.И. Захарченко –О.: Наука и техника, 2008, - С. 235. ↑

-

Бураков Д. В. и др. Финансы, денежное обращение и кредит 2-е изд., пер. и доп. Учебник и практикум для СПО / Д. В. Буракова – М.: Юрайт, 2019. – С. 338-339. ↑

-

Там же. С. 338 ↑

-

Там же. С. 339. ↑

-

Аветисян, И.А. Проблемы повышения эффективности государственного и муниципального финансового контроля в РФ // Проблемы развития территории. – 2015. - №2(76). – С. 122. ↑

-

Чуньков Ю.И. Бюджетная система Российской Редерации /Ю.И. Чуньков – М.: МГИУ, 2010. – С.165. ↑

-

Буракова Д. В. и др. Финансы, денежное обращение и кредит 2-е изд., пер. и доп. Учебник и практикум для СПО / Д. В. Буракова – М.: Юрайт, 2019. – С. 338-339. ↑

-

Ковалев В.В. Финансовый менеджмент: теория и практика. 3-е издание / В.В. Ковалев, URL. https://books.google.ru/books электронная книга ↑

-

Там же. ↑

-

Тютюкина Е.Б Финансы организаций (предприятий) /Е.Б Тютюкина М.: Торговая корпорация Дашков и К, 2015. – С. 45. ↑

-

Брусов П.Н., Филатова Т.В. Финансовый менеджмент. Финансовое планирование. 3-е издание. Учебное пособие / П.Н. Брусов, Т.В. Филатова, ООО Проспект, URL. https://books.google.ru/books электронная версия книги, 2017. ↑

-

Там же. ↑

-

Брусов П.Н., Филатова Т.В. Финансовый менеджмент. Финансовое планирование. 3-е издание. Учебное пособие / П.Н. Брусов, Т.В. Филатова, ООО Проспект, URL. https://books.google.ru/books электронная версия книги, 2017. ↑

-

Там же. ↑

-

Там же. ↑

-

Брусов П.Н., Филатова Т.В. Финансовый менеджмент. Финансовое планирование. 3-е издание. Учебное пособие / П.Н. Брусов, Т.В. Филатова, ООО Проспект, URL. https://books.google.ru/books электронная версия книги, 2017. (нет нумерации) ↑

-

Там же. ↑

-

Там же. ↑

-

Брусов П.Н., Филатова Т.В. Финансовый менеджмент. Финансовое планирование. 3-е издание. Учебное посо-бие / П.Н. Брусов, Т.В. Филатова, ООО Проспект, URL. https://books.google.ru/books электронная версия книги, 2017. (нет нумерации) ↑

-

Там же. ↑

-

Грачев А.В. Финансовая устойчивость предприятия: анализ, оценка и управление. / А.В. Грачев. – М.: Дело и сервис, 2014. – С. 92. ↑

-

Там же. – С. 92 ↑

-

Брусов П.Н., Филатова Т.В. Финансовый менеджмент. Финансовое планирование. 3-е издание. Учебное посо-бие / П.Н. Брусов, Т.В. Филатова, ООО Проспект, URL. https://books.google.ru/books электронная версия книги, 2017. ↑

-

Там же. ↑

-

Там же. ↑

-

Брусов П.Н., Филатова Т.В. Финансовый менеджмент. Финансовое планирование. 3-е издание. Учебное посо-бие / П.Н. Брусов, Т.В. Филатова, ООО Проспект, URL. https://books.google.ru/books электронная версия книги, 2017. ↑

-

Савчук В.П. Управление финансами предприятия. / В.П. Савчук. – М.: БИНО, 2013. – С. 42-43. ↑

-

Электронный журнал Финансовый директор, Источник: URL. https://fd.ru/articles/159361-primer-finansovogo-plana (дата обращения 05.05.02019) ↑

-

Там же. ↑

-

Электронный журнал Финансовый директор, Источник: URL. https://fd.ru/articles/159361-primer-finansovogo-plana (дата обращения 05.05.2019) ↑

-

Буракова Д. В. и др. Финансы, денежное обращение и кредит 2-е изд., пер. и доп. Учебник и практикум для СПО / Д. В. Буракова – М.: Юрайт, 2019. – С. 366. ↑

-

Электронный журнал Финансовый директор, Источник: URL. https://fd.ru/articles/159361-primer-finansovogo-plana (дата обращения 05.05.2019) ↑

-

Электронный журнал Финансовый директор, Источник: URL. https://fd.ru/articles/159361-primer-finansovogo-plana (дата обращения 05.05.2019) ↑

-

Там же. ↑

-

Савчук В.П. Управление финансами предприятия. / В.П. Савчук. – М.: БИНО, 2013. – С. 43. ↑

-

Электронный журнал Финансовый директор, Источник: URL. https://fd.ru/articles/159361-primer-finansovogo-plana (дата обращения 05.05.2019) ↑

-

Савчук В.П. Управление финансами предприятия. / В.П. Савчук. – М.: БИНО, 2013. – С. 43. ↑

-

Там же. ↑

-

Стыров, М.М. Финансовые ресурсы промышленных предприятий: теория, анализ, управление / М.М. Стыров. – М.-Берлин, 2015. – С. 24. ↑

-

Грачев А.В. Финансовая устойчивость предприятия: анализ, оценка и управление. / А.В. Грачев. – М.: Дело и сервис, 2014. – С. 29. ↑

-

Савчук В.П. Управление финансами предприятия. / В.П. Савчук. – М.: БИНО, 2013. – С. 44. ↑

-

Рой О.М. Основы государственного и муниципального управления: учебное пособие. 5-е изд. Стандарт третьего поколения/ Спб.: Питер, 2015. – С. 16. ↑

-

Там же. С.16. ↑

-

Там же. С.17. ↑

-

Стыров, М.М. Финансовые ресурсы промышленных предприятий: теория, анализ, управление / М.М. Стыров. – М.-Берлин, 2015. – С. 38. ↑

-

Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. / А.Н. Жилкина – М.: Инфра – М, 2013. – С. 35. ↑

-

Там же. С. 36. ↑

-

Стыров, М.М. Финансовые ресурсы промышленных предприятий: теория, анализ, управление / М.М. Стыров. – М.-Берлин, 2015. – С. 24. ↑

-

Лукаш Ю.А. Анализ финансовой устойчивости коммерческой организации и пути её повышения. /Ю.А. Лукаш – М.: Флинта, 2015. – С. 128. ↑

-

Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. / А.Н. Жилкина – М.: Инфра – М, 2013. – С. 36. ↑

-

Савчук В.П. Управление финансами предприятия. / В.П. Савчук. – М.: БИНО, 2013. – С. 57. ↑

-

Иванова Е.В. Предпринимательское право /Е.В. Иванова. - М.: Юрайт, 2018 – С. 90. ↑

-

Там же. С. 90. ↑

-

Там же. С. 91. ↑

-

Рой О.М. Основы государственного и муниципального управления: учебное пособие. 5-е изд. Стандарт третьего поколения/ Спб.: Питер, 2015. – С. 37. ↑

-

Лукаш Ю.А. Анализ финансовой устойчивости коммерческой организации и пути её повышения. /Ю.А. Лукаш – М.: Флинта, 2015. – С. 200. ↑

-

Рой О.М. Основы государственного и муниципального управления: учебное пособие. 5-е изд. Стандарт третьего поколения/ Спб.: Питер, 2015. – С. 36. ↑

-

Там же. С. 37. ↑

- Понятие и значение приватизации ..

- Статус нотариуса ( Права, обязанности и ответственность нотариуса)

- Как сверстать промо сайт

- Анализ структуры и величины собственных источников финансирования коммерческого банка (на примере ПАО «Банк Кредит Москва»))

- Налоговая система РФ как фактор экономической стабилизации)

- Формирование группового поведения в организации (Сущность группового поведения в современной науке)

- Правовое регулирование рекламной деятельности (Понятие рекламной деятельности )

- Понятие и виды наследования ( Общие положения о наследовании )

- Изменение и расторжение договора.

- Роль мотивации в поведении организации (Понятие мотивации, ее типы, виды и методы, роль и место мотивации в поведении организации)

- Основания приобретения и прекращения права собственности (КОНСТИТУЦИОННО-ПРАВОВАЯ ТЕОРИЯ ПРАВА СОБСТВЕННОСТИ)

- Роль мотивации в поведении организации (Обзор существующих исследований роли мотивации в организациях)