Анализ структуры движения денежных средств на основе предприятия

Содержание:

Введение

Деятельность каждого предприятия связана с поступлением и использованием денежных средств. Все хозяйственные операции вызывают расходование или поступление денежных средств. Операционная, инвестиционная и финансовая деятельность неразрывно связаны с тем или иным движением денежных средств. Этот процесс непрерывен во времени и является, так называемым денежным потоком, который обеспечивает жизнедеятельность предприятия. Своевременное обеспечение денежными средствами процесса снабжения, производства и сбыта продукции позволяет сохранять финансовую устойчивость предприятия, обеспечивает его платежеспособность, конкурентоспособность, что является обязательным для развития предприятия, как на данном этапе, так и в перспективе.

В мире много внимания уделяется изучению, анализу и прогнозу движения денежных средств. Это обусловлено тем, что присутствует постоянная проблема неравномерного поступления денежных средств в результате форс-мажорных обстоятельств. Последствия для любого предприятия могут быть самыми серьезными, если по какой-то причине оно не сможет располагать свободными наличными средствами. Поэтому, денежную наличность жизненно необходимо уметь спланировать и проанализировать возможное ее движение.

Цели выполнения данной курсовой работы:

- провести анализ движения денежных средств,

- изучить структуру движения денежных средств,

- выяснить взаимосвязь чистой прибыли и движения денежных средств.

Исходя из этих целей в курсовой работе поставлены и решены следующие задачи: дана характеристика денежного потока, его классификация, определена сущность движения денежных средств; произведен анализ структуры денежных потоков; произведен анализ эффективности использования денежных средств и даны рекомендации для улучшения финансового климата на предприятии

1.Основы анализа движения денежных средств на предприятии

1.1 Классификация движения денежных средств на предприятии

Большое практическое значение для предприятия имеет управления денежными средствами. Самое главное в управлении оборотными активами (денежными средствами), это умение рассчитать минимальную необходимую сумму денежных средств, которые необходимы для текущей оперативной деятельности. То есть необходимо рассчитать сумму денежных средств (страховой запас), которая необходима эффективно управляемому предприятию для покрытия несбалансированности денежных потоков в краткосрочном периоде. Этой суммы должно хватить для производства всех первоочередных платежей. В современной экономике присутствует несбалансированность денежных потоков, то есть неравномерность в поступлении и расходовании денежных средств, что влияет на увеличение или уменьшение остатков денежных средств на счетах в банке. Нехватка денежных средств происходит в связи с превышением оттока над притоком денежных средств ,что приводит к нехватке денежных средств, и наоборот превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности.

Назову основные причины по которым предприятие может быть заинтересовано в том, чтобы держать наличность:

- предупредительный – запас денежных средств на случай непредвиденных обстоятельств (например: необходимость дополнительных затрат при закупке сырья в связи с резким скачком курса валют);

- трансакционный – потребность в денежных средствах для выполнения текущих обязательств (оплата договоров поставки, выплата заработной платы, налоги и сборы и т.д.);

- спекулятивный – хранение наличности в связи с ожидаемыми изменений в ценах на ценные бумаги.

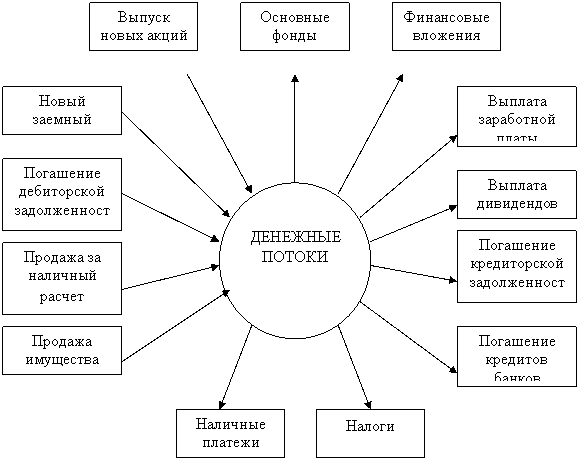

Движение денежных средств делится на два направления: приток (поступление денежных средств) и отток (направление) денежных средств. (рис.1)

Рис.1. Денежные потоки[1]

Денежный поток может быть как положительной, так и отрицательной величины.

По видам деятельности:

- денежный поток от операционной деятельности - это поступление денежных средств от покупателей и выплаты денег поставщикам, заработной платы персоналу, занятому в основном производстве, налоговых платежей, отчислений органам соцстраха;

- денежный поток от инвестиционной деятельности - это поступления и расходования денежных средств, связанные с процессом реального и финансового инвестирования;

- денежный поток от финансовой деятельности - это поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, выплатой дивидендов.[2]

По уровню достаточности объема различают:

- избыточный денежный поток, при котором поступления денежных средств значительно превышают реальную потребность предприятия в финансовых ресурсах, в результате чего накапливаются и простаивают свободные остатки денежной наличности на счетах в банке;

- дефицитный денежный поток, при котором поступление денежных средств значительно ниже реальных потребностей предприятия

По непрерывности формирования различают:

- регулярный денежный поток, тот при котором по отдельным хозяйственным операциям осуществляется регулярный приток или отток денежных средств в рассматриваемом периоде времени ;

- эпизодический денежный поток, тот при котором осуществляются единичные хозяйственные операции в рассматриваемом периоде времени.

По стабильности временных интервалов регулярные денежные потоки могут быть как с равномерными интервалами, так и с неравными временными интервалами.

По законности осуществления выделяют:

- легальный денежный поток, который соответствует налоговому законодательству и действующим правовым нормам;

-нелегальный денежный поток, который осуществляется с нарушением принятых норм с целью уклонения от налогообложения и личной выгоды.

Рассмотренные классификации позволяют более целенаправленно осуществлять учет, анализ и планирование различных видов денежных потоков на предприятии с целью их дальнейшей стабилизации и оптимизации. Потому, что и нехватка свободных денежных средств, и излишек денежных средств, находящийся на счетах предприятия, мешают гармоничному развитию предприятия. Поскольку денежные средства на счетах – это упущенная выгода от возможного их вложения и получения денежного дохода, а также при нынешнем состоянии экономики не нужно забывать об инфляции и обесценивании денег. Нехватка же денежных средств сигнализирует о том, что предприятие имеет серьезные финансовые затруднения, которые при неблагоприятном развитии могут даже парализовать деятельность предприятия.

1.2 Значение анализа движения денежных средств

Основная цель анализа движения денежных средств заключается в выявлении источников поступления денежных средств и статей расхода, причин нехватки либо излишков денежных средств. Это необходимо для контроля текущей ликвидности и платежеспособности предприятия, которые очень часто находятся в зависимости от реального денежного оборота в виде потока денежных платежей, отражаемых на счетах бухгалтерского учета.

Анализ объемов денежных потоков включает в себя систему основных показателей, которые характеризуют объем складывающихся денежных потоков предприятия:

а.) объем поступления денежных средств;

б.) объем расходования денежных средств;

в.) объем остатков денежных средств на начало и конец рассматриваемого периода;

г.) объем чистого денежного потока (разница между поступающими и расходуемыми денежными средствами за определенный период);

д.) распределение во времени общего объема денежных потоков конкретных видов, то есть определение на какие числа месяца или года приходятся наибольшие траты и поступления денежных средств. Эти интервалы определяются исходя из конкретных задач анализа или планирования денежных потоков, но чаще всего ими является месяц или год;

е.) определение и оценка как внутренних, так и внешних факторов, которые могут оказать влияние на формирование денежных потоков предприятия.

Величина денежного потока от основной деятельности является наиболее важным показателем. Необходимо, чтобы сумма поступлений денежных средств должна быть достаточной хотя бы для оплаты всех расходов, которые связаны с реализацией и производством продукции.

Исходя из этого, можно сказать, что анализ движения денежных средств дополняет методику оценки платежеспособности и ликвидности, дает возможность оценить финансово-экономическое состояние организации реально.

2. Анализ денежных средств

2.1 Анализ структуры денежных потоков

В мировой практике известны два метода формирования и анализа отчета о движении денежных средств:

- прямой метод – основан на использовании данных бухгалтерского учета об оборотах по статьям денежных средств, т.е. расшифровывает информацию о поступлении и расходовании денежных средств в зависимости от различных видов деятельности. Но, к сожалению, этот метод не раскрывает взаимосвязи изменения денежных средств (чистого денежного потока) организации и полученного конечного финансового результата (чистой прибыли или убытка). Основной причиной этого служит то, что поступление денежных средств может существенно отличаться от суммы полученной прибыли (поступление заемных денежных средств, увеличение запасов сырья и материалов на складах, амортизационные отчисления и т.д.[3]);

- косвенный метод – основан на использовании данных не только статей денежных средств, но и всех остальных статей активов и пассивов организации, изменение которых может повлиять на денежные потоки организации ( К примеру: Начисление амортизации увеличивает себестоимость продукции. Вследствие этого происходит уменьшение прибыли, но поскольку это не ведет к уменьшению чистой прибыли, то при анализе с использованием косвенного метода сумму амортизации следует добавлять к чистой прибыли).

Прямой метод анализа денежных потоков является наиболее простым. Можно выделить следующие его важнейшие направления:

1. горизонтальный анализ, при использовании которого следует рассчитать и оценить изменения и темпы роста остатков денежных средств на конец периода по сравнению с его началом за два периода (предыдущий и отчетный). Кроме этого, оценивается динамика притока и оттока денежных средств по каждой статье поступления и платежи денежных средств в разрезе каждого вида деятельности. Отчет о движении денежных средств помогает также рассчитать и изучить изменения сальдо денежных потоков по каждому виду деятельности в организации по сравнению с предыдущим периодом (месяц, полугодие, год).[4]

2. вертикальный анализ движения денежных средств по отдельным внутренним подразделениям (структурам) предприятия показывает вклад каждого подразделения в поступление и расходование денежных средств. Анализ по отдельным источникам поступления и направлениям расходования денежных средств показывает возможность установить долю каждого из них в формировании общего денежного потока. При этом выявляется степень достаточности амортизационных отчислений для воспроизводства основных средств и нематериальных активов. Определяется роль, и место чистой прибыли в формировании чистого денежного потока Анализ движения денежных средств служит основой для проведения анализа формирования чистого денежного потока. В непосредственной зависимости от объема, скорости движения денежных средств, равномерности притока и оттока денежных средств, эффективности управления денежным оборотом находится платежеспособность и ликвидность предприятия. Поэтому основой оценки и прогнозирования платежеспособности предприятия является анализ движения денежных средств, что позволяет более четко и реально оценить финансовое состояние организации.

В первую очередь проводится горизонтальный анализ денежных потоков: изучается динамика формирования положительного, отрицательного и чистого денежного потока предприятия в разрезе отдельных источников поступления и оттока денежных средств, рассчитываются по возможности темпы их роста и прироста, устанавливаются тенденции возможного изменения их объема.

Одновременно с этим проводится и вертикальный (структурный) анализ положительного, отрицательного и чистого денежных потоков:

а) по видам хозяйственной деятельности (операционной, инвестиционной, финансовой), что позволит установить долю каждого вида деятельности в формировании положительного, отрицательного и чистого денежного потока;

б) по отдельным внутренним подразделениям, что покажет вклад каждого подразделения в формировании денежных потоков;

в) по отдельным источникам поступления и расходования денежных средств, что дает возможность установить долю каждого из них в формировании общего денежного потока.

Источником информации для анализа является отчет о движении денежных средств. При анализе движения денежных средств выделяется движение в разрезе текущей, инвестиционной и финансовой деятельности, анализ движения производится прямым и косвенным методами.

Прямой метод основан на определении притока (выручка, авансы полученные и т.д.) и оттока (оплата счетов поставщиков, возврат полученных займов и т.д.) денежных средств. (рис.1) Поскольку текущая деятельность предприятия является главным источником прибыли, то она должна генерировать основной поток денежных средств.

Исходный элемент – выручка. Достоинства метода заключаются в том, что с его помощью можно:

- показывать основные источники притока и направления оттока денежных средств;

- делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

- устанавливать взаимосвязь между объемом продаж и денежной выручкой за отчетный период;

- определить статьи, формирующие наибольший приток и отток денежных средств;

- использовать полученную информацию для прогнозирования денежных потоков;

- контролировать все поступления и направления расходования денежных средств, так как денежный поток непосредственно связан с регистрами бухгалтерского учета (главной книгой, журналами-ордерами и др.).

Косвенный метод основан на учете операций, связанных с движением денежных средств, и корректировке чистой прибыли. Исходный элемент – прибыль.

Косвенный метод предпочтителен с аналитической точки зрения, поскольку позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет движения денежных средств косвенным методом ведется от показателя чистой прибыли с соответствующими его корректировками на статьи, не отражающие движение реальных денежных средств по соответствующим счетам. Таким образом, косвенный метод основан на анализе движения денежных средств по видам деятельности, поскольку показывает, где конкретно овеществлена прибыль организации или куда вложены реальные деньги. Преимущество косвенного метода при использовании в оперативном управлении денежными потоками состоит в том, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. С его помощью можно выявить наиболее проблемные места в деятельности организации (скопления иммобилизованных денежных средств) и разработать пути выхода из критической ситуации.

2.2 Анализ структуры движения денежных средств на основе предприятия

Источником информации для анализа движения денежных средств является форма № 4 «Отчет о движении денежных средств», (приложение 1) составленный на основе прямого метода. На основании данного отчета можно установить:

1. уровень финансирования текущей и инвестиционной деятельности за счет собственных источников;

2. зависимость организации от внешних заимствований;

3. дивидендную политику в отчетном периоде и прогноз на будущее;

4. финансовую эластичность организации, т.е. ее способность создавать денежные резервы (чистый приток денежных средств);

5. реальное состояние платежеспособности организации за анализируемый период и прогноз на следующий краткосрочный период.

В ходе анализа движения денежных средств необходимо выяснить следующее:

а) в случае притока денежных средств:

- не произошел ли приток за счет увеличения краткосрочных обязательств, которые потребуют погашения в будущем;

- нет ли роста акционерного капитала за счет дополнительной эмиссии акций;

- не было ли распродажи имущества (основных средств, производственных запасов и т.д.);

- сокращаются ли запасы материальных ценностей, незавершенного производства, готовой продукции на складе и товаров.

б) в случае оттока денежных средств:

- нет ли снижения показателей оборачиваемости активов;

- нет ли замедления оборачиваемости оборотных средств;

- не растут ли абсолютные значения запасов, дебиторской задолженности;

- не было ли резкого увеличения объема продаж, что требует дополнительных денежных потоков;

- не было ли чрезмерных выплат акционерам;

- своевременно ли выплачиваются налоги в бюджет и взносы во внебюджетные фонды;

- не было ли длительной задолженности персоналу по оплате труда.

В результате анализа можно сделать предварительные выводы о причинах дефицита денежных средств. Такими причинами могут быть:

1. низкая рентабельность продаж, активов и собственного капитала;

2. отвлечение денежных средств в излишние производственные запасы и незавершенное производство, влияние инфляции на запасы;

3. существенные капитальные затраты, не обеспеченные соответствующими источниками финансирования, влияние инфляции на капитальные вложения;

4. высокие выплаты налогов и сборов и суммы дивидендов акционерам;

5. чрезмерная доля заемного капитала в пассиве баланса (свыше 50%) и связанные с этим высокие выплаты процентов за пользование заемными средствами;

6. снижение коэффициента оборачиваемости оборотных средств, т.е. вовлечение в оборот организации дополнительных денежных средств.

Совокупный денежный поток должен стремиться к нулю, поскольку отрицательное сальдо по одному виду деятельности компенсируется положительным сальдо по другому его виду.

Эффективное управление совокупным денежным потоком подразумевает выполнение следующих условий:

- увеличения объема продаж при рациональности цен. Цена продажи должна включать не только реальные денежные расходы, но и амортизацию основных средств и нематериальных активов (некассовую статью), которая на практике увеличивает денежный поток;

- ускорения оборачиваемости оборотных активов, избегая их дефицита, так как это может привести к снижению объемов продаж;

- своевременного погашения дебиторской задолженности, для чего целесообразно использовать скидки с цен на товары и услуги;

- своевременного погашения кредиторской задолженности, используя любые преимущества, предоставляемые скидками, существующими у поставщиков.

Классификация деятельности предприятия на три вида (текущую, инвестиционную и финансовую) очень важна для предприятия, так как благоприятный (близкий к нулю) совокупный денежный поток, может быть, достигнут за счет элиминирования или покрытия отрицательного денежного потока по текущей деятельности притоком денежных средств от продажи активов или привлечения краткосрочных банковских кредитов. В данном случае величина денежного потока скрывает реальную убыточную деятельность организации.

В процессе анализа движения денежных средств можно установить, где у предприятия генерируется денежная наличность, а где расходуется.

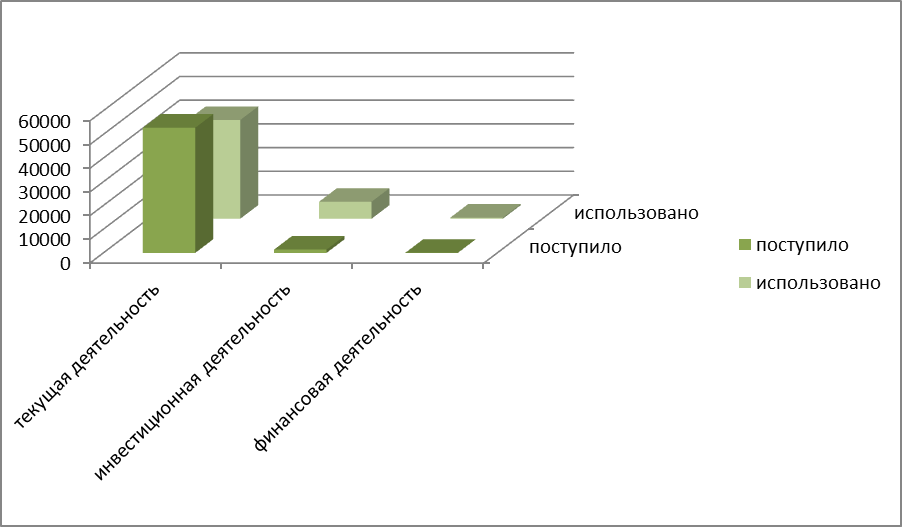

Для анализа движения денежных средств прямым методом можно воспользоваться данными, приведенными в таблицах 1.1. и 1.2., которые составлены на основании Отчета о движении денежных средств (форма № 4) ООО «Светлый бор». Эти таблицы различаются между собой тем, что в первой анализ денежных средств осуществляется по видам деятельности (текущей, инвестиционной, финансовой), а во второй исследуется структура притока и оттока денежных средств по организации в целом.

Таблица 1.1.

Анализ движения денежных средств по видам деятельности организации, в тыс. руб.

|

Показатели |

Поступило за отчётный период |

Использовано за отчетный период |

Изменения за период (+, -) |

|

1.Остаток денежных средств на начало периода |

- |

- |

+ 720 |

|

2.Движение средств по текущей деятельности |

52814 |

41678 |

+ 11136 |

|

3.Движение средств по инвестиционной деятельности |

1383 |

7178 |

- 5795 |

|

4.Движение средств по финансовой деятельности |

47 |

493 |

- 446 |

|

5.Итого чистое изменение денежных средств |

- |

- |

+ 4895 |

|

6.Остаток денежных средств на конец отчетного периода |

- |

- |

+ 5615 |

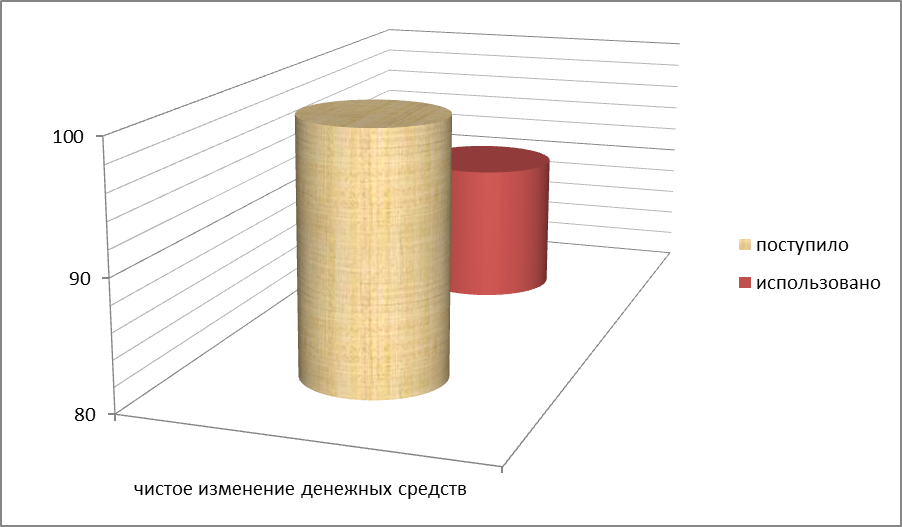

Из данных таблицы 1.1. следует, что за отчетный период остаток денежных средств вырос на 4 895 тыс. руб. или в 6,8 раза. На это изменение повлиял приток денежных средств от текущей деятельности в сумме 11 136 тыс. руб. или 21,1%. Однако по инвестиционной и финансовой деятельности расход денежных средств превысило поступление, в размере 5795 тыс. руб. (419%) и 446 тыс. руб. (948%)

Использование денежных средств рис. 1

Таблица 1.2.

Вертикальный анализ поступлений и расходования денежных средств организации

|

Показатели |

Сумма, тыс.руб. |

Уд.вес в сумме всех источников денежных средств, в % |

|

1.Поступления и источники денежных средств. Выручка от продаж |

50910 |

93,85 |

|

Авансы, полученные от покупателей |

1047 |

1,93 |

|

Кредиты полученные |

2010 |

3,71 |

|

Дивиденды, проценты по финансовым вложениям |

230 |

0,42 |

|

Прочие поступления |

47 |

0,09 |

|

Всего поступлений денежных средств |

54244 |

100,0 |

|

2.Использование денежных средств |

||

|

На оплату приобретенных товаров, продукции, услуг |

23049 |

42,49 |

|

На оплату труда |

10080 |

18,58 |

|

Взносы в государственные внебюджетные фонды |

3669 |

6,76 |

|

На выдачу подотчетных сумм |

157 |

0,29 |

|

На выдачу авансов |

325 |

0,6 |

|

На оплату машин, оборудования и транспортных средств |

3343 |

6,16 |

|

На финансовые вложения |

1000 |

1,84 |

|

На выплату дивидендов и процентов по ценным бумагам |

3075 |

5,67 |

|

На расчеты с бюджетом |

3946 |

7,27 |

|

На оплату процентов и основной суммы долга по полученным кредитам и займам |

190 |

0,35 |

|

Прочие выплаты и перечисления |

515 |

0,95 |

|

Итого использовано денежных средств |

49349 |

90,96 |

|

3.Изменение денежных средств |

4895 |

9,04 |

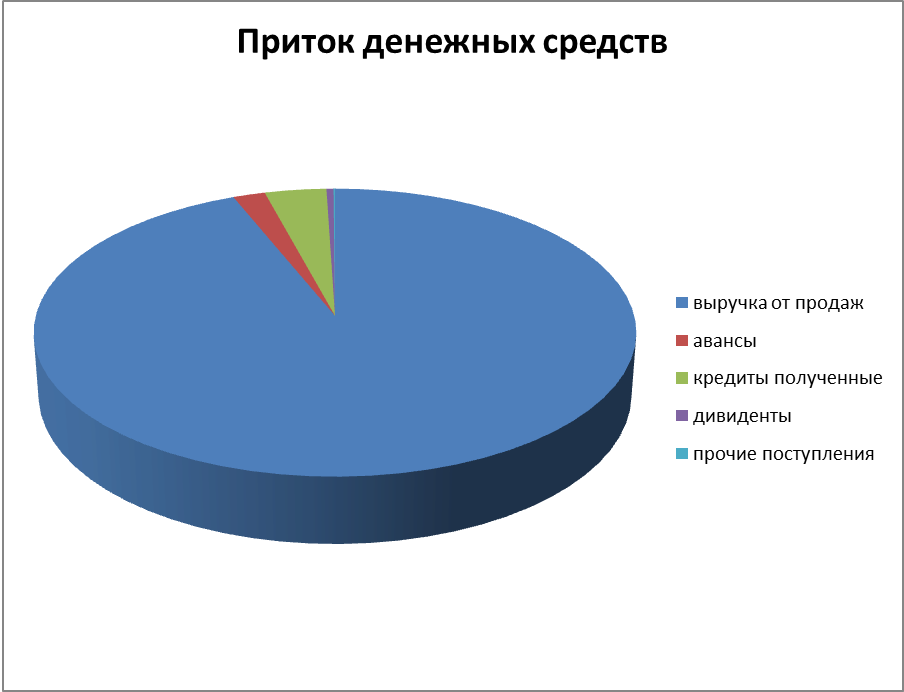

Данные таблицы 1.2. показывают, что основным источником притока денежных средств были выручка от продаж (93,85%), авансы, полученные от покупателей (1,93%), кредиты полученные (3,71%), прочие поступления(4,13%).

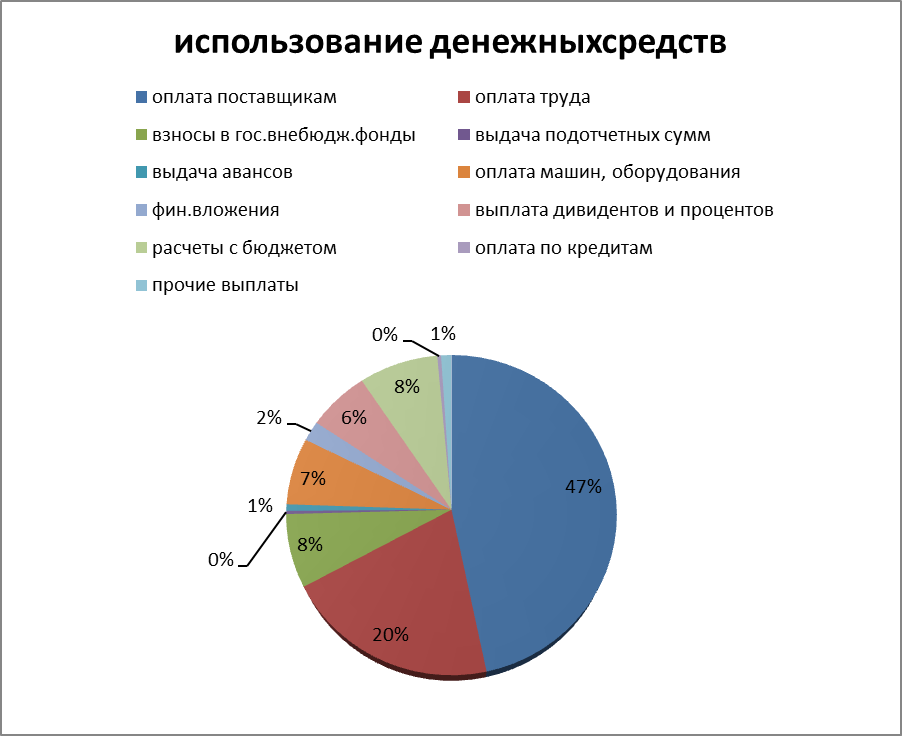

Направления расходования денежных средств: основную часть занимают оплата счетов, выставляемых поставщиками за товары, работы и услуги (42,49%), выплата заработной платы наемным работникам и взносы во внебюджетные фонды (25,34%), выплата дивидендов акционерам и процентов по ценным бумагам (5,67%), расчеты с бюджетом по налогам и сборам(7,27%), и другие расходы (0,95%).

Чистое изменение денежных средств (превышение притока над оттоком) составляет 9,04%.

На основании приведенных выше таблицы и диаграмм можно сделать вывод о том, что организация имеет возможность получать денежные средства в нужном объеме, достаточном для осуществления необходимых расходов.

Анализ движения денежных средств косвенным методом, может быть оформлен таблицей 1.3. Исходными данными для ее разработки являются: бухгалтерский баланс, форма № 1 (приложение 2), Отчет о прибылях и убытках, форма № 2(приложение 1), главная книга, журналы-ордера, справки бухгалтерии и другое.

По результатам анализа движения денежных средств косвенным методом можно выявить:

- в каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования;

- способно ли предприятие в результате текущей деятельности обеспечить превышение поступлений над платежами (резерв денежной наличности);

- в состоянии ли организация погасить краткосрочные обязательства за счет поступлений от дебиторов;

- достаточно ли полученной организацией чистой прибыли для удовлетворения ее текущих потребностей в денежных средствах;

- достаточно ли собственных средств (чистой прибыли и амортизационных отчислений) для осуществления инвестиционной деятельности;

- чем объясняется разница между величиной полученной чистой прибыли и объемом денежных средств.

Таблица 1.3.

Анализ движения денежных средств косвенным методом

|

Показатели |

(+) – увеличение денежных средств; (-) – снижение денежных средств |

Источник информации |

|

1.Движение денежных средств от текущей деятельности |

||

|

1.1.Чистая прибыль |

+ |

Форма № 2 |

|

1.2.Начисленная амортизация по основным средствам и нематериальным активам |

+ |

Главная книга |

|

1.3.Увеличение остатка материальных запасов |

- |

Форма № 1 |

|

1.4.Увеличение НДС по приобретенным ценностям (входной НДС) |

- |

Форма № 1 |

|

1.5.Снижение поступлений от дебиторов |

- |

Форма № 1 |

|

1.6.Рост остатка по статье «Прочие оборотные активы» |

- |

Форма № 1 |

|

1.7.Увеличение кредиторской задолженности (приобретение сырья, материалов и т.д.) |

+ |

Форма № 1 |

|

1.8.Увеличение доходов будущих периодов |

+ |

Форма № 1 |

|

1.9.Рост резерва предстоящих расходов |

+ |

Форма № 1 |

|

1.10.Рост прочих краткосрочных обязательств |

+ |

Форма № 1 |

|

1.11.Итого денежный поток по текущей деятельности |

Расчет |

|

|

2.Инвестиционная деятельность |

||

|

2.1.Увеличение нематериальных активов (программное обеспечение и пр.) |

_ |

Форма № 1 |

|

2.2.Приобретение основных средств (оборудование и т.д.) |

_ |

Форма № 1 |

|

2.3.Увеличение доходных вложений в материальные ценности |

_ |

Форма № 1 |

|

2.4.Рост прочих внеоборотных активов |

_ |

Форма № 1 |

|

2.5. Итого денежный поток по инвестиционной деятельности |

Расчет |

|

|

3.Финансовая деятельность |

||

|

3.1.Рост финансовых вложений |

_ |

Форма № 1 |

|

3.2.Рост долгосрочных заемных обязательств (кредитов и займов) |

+ |

Форма № 1 |

|

3.3.Увеличение краткосрочных кредитов и займов |

+ |

Форма № 1 |

|

3.4.Рост задолженности по краткосрочным кредитам банков |

+ |

Форма № 1 |

|

3.5.Итого денежный поток по финансовой деятельности |

Расчет |

|

|

4.Всего изменение денежных средств от всех видов деятельности (п.1.11 + п. 2.5. + п. 3.5.) |

Расчет |

|

|

5.Остаток денежных средств на начало отчетного периода |

Форма № 1 |

|

|

6.Остаток денежных средств на конец отчетного периода |

Расчёт |

Более эффективное управление денежными средствами проявляется в:

- налаживание оперативного управления денежным оборотом с учетом сбалансированности между поступлениями и расходованием денежных средств (стремление к отсутствию перекоса между сроками поступления и расходования средств);

- оптимизирование затрат и расчета объема продаж за счет более маневренного использования денежных средств;

- улучшение использования заемными денежными средствами;

- снижение расходов, связанных выплатами по долговым обязательствам;

- повышение ликвидности баланса организации;

- высвобождение денежных средств, с целью инвестирования в более доходные объекты, при этом сохраняя невысокие расходы на обслуживание долга;

- получение кредитов для инвестиций от потенциальных зарубежных партнеров с целью развития собственного производства.

Анализ денежных средств и управление денежными потоками включает в себя также расчет времени обращения денежных средств (как быстро вложенные средства принесут прибыль организации), анализ денежного потока, его прогнозирование на длительный и краткосрочный период, определение оптимального уровня денежных средств (с учетом буфера для гашения форс-мажорных обстоятельств), составление бюджетов денежных средств для той или иной цели и т.п.

Основными задачами анализа денежных средств являются:

- контроль расчетов с дебиторами и кредиторами и своевременное взыскание дебиторской задолженности, с целью исключения просроченной задолженности;

- постоянный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом, с целью предотвращения возможных штрафных санкций;

- анализ возможной абсолютной ликвидности предприятия,

- контроль за соблюдением своевременности расчетов, согласно договоров с покупателями и поставщиками;

- прогноз способности предприятия погасить возникшие обязательства в установленные сроки;

- способствование грамотному управлению денежными потоками предприятия.

Расхождение в формировании чистого денежного потока и чистого финансового результата убирается при помощи корректировки чистой прибыли или убытка с учетом:

· изменение в запасах материалов, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода;

· не денежных статей: амортизация внеоборотных активов; курсовые разницы (в случае продажи или приобретения валюты); прибыль (убыток) прошлых лет, выявленная в отчетном периоде и другое;

· иных статей, которые должны найти отражение в инвестиционной и финансовой деятельности.

С помощью анализа руководство предприятия может контролировать текущую платежеспособность, принимать оперативные решения по ее стабилизации, оценивать возможность дополнительных инвестиций. Кредиторы могут составить заключение о достаточности средств у предприятия и его способности генерировать денежные средства, необходимые для платежей. Акционеры (инвесторы), располагая информацией о движении денежных потоков на предприятии, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли.

Заключение

Деятельность каждого предприятия связана с движением денежных средств неразрывно. Любая хозяйственная операция вызывает либо поступление, либо расходование денежных средств. Все стороны операционной, инвестиционной и финансовой деятельности вызывают движение денежных средств (отток или приток).

У предприятия возникают отношения с предприятиями по расчетам за выполненные работы, оказанные услуги, приобретенные товары и материальные ценности (расчеты с покупателями и поставщиками), с работниками, выполняющими производственные задания (заработная плата), что влечет за собой наличные и безналичные расчеты с государственными внебюджетными фондами (расчеты по налогам и сборам) и другими организациями. Все эти операции связаны с притоком и оттоком денежных средств.

Рассмотрев теоретические вопросы управления денежными потоками можно сделать следующие выводы:

1. денежные средства - это специфический вид активов предприятия, которые являются платежным средством для привлечения на предприятие любых ресурсов, необходимых для дальнейшего функционирования организации;

2. одним из важнейших направлений деятельности финансового менеджмента является управление денежными потоками;

3. анализ движения денежных средств помогает объяснить причины расхождения между величиной денежного потока и полученной за этот же период прибылью;

4. управление денежными активами или остатком денежных средств и их эквивалентов, постоянно находящимся в распоряжении предприятия, является неотъемлемой частью функций общего управления оборотными активами;

5. прогноз движения денежных средств состоит из двух частей – ожидаемые поступления денежных средств и ожидаемые выплаты. Для определения ожидаемых поступлений за период используется информация отдела сбыта о прогнозируемых продажах (на основе заявок покупателей), данные о продажах в кредит или с отсрочкой платежа;

6. при составлении прогноза движения денежных средств рассчитываются остатки денежных средств предприятия на начало и конец каждого месяца (на основе данных бухгалтерского учета), потоки поступлений и выплат структурно разбиваются на денежную и не денежную (бартер, взаимозачеты) составляющую и сравниваются между собой, что позволяет определить не только избыток или недостаток денежных средств, но и структурное соответствие доходов и расходов предприятия.

На основании данных предприятия ООО «Светлый бор» «Отчета о движении денежных средств» форма №4 был проведен анализ движения денежных средств и сделаны следующие выводы:

– приток денежных средств от реализации товаров, работ и услуг увеличилась на 4 895 тыс. руб.;

– денежный поток от текущей деятельности увеличился на 11 136,0 тыс. руб., в тоже время произошел отток денежных средств от инвестиционной деятельности на 5 795 тыс. руб. и от финансовой деятельности на 446 тыс. руб.;

– отток денежных средств по инвестиционной деятельности уменьшился на 5 795 тыс. рублей за счет приобретения основных средств и нематериальных активов (программное обеспечение), отток денежных средств по финансовой деятельности увеличился на 446 тыс. руб., так как предприятие выплачивало основной долг и проценты по кредитам, выплачивало дивиденды и т.д.;

– отток денежных средств по финансовой и инвестиционной деятельности увеличился на 6 241,0 тыс. руб., что было сбалансированно увеличением притока денежных средств от основной деятельности.

– на основании вертикального анализа было определено, что основным источником притока денежных средств на предприятии были выручка от реализации товаров 93,85 %, а в направление расходования денежных средств основной удельный вес занимают: оплата счетов поставщиков за товары и предоставленные услуги 42,49% и расчеты по оплате труда персонала и взносы во внебюджетные фонды составили 25,34%;

На основании проведенного анализа можно рекомендовать предприятию добиваться сбалансированности объемов положительного и отрицательного потоков денежных средств, так как дефицит и избыток денежных ресурсов отрицательно влияет на результаты хозяйственной деятельности.

Для оперативного управления положительными и отрицательными денежными потоками целесообразно составлять прогноз поступления и расходования денежных средств на основании данных подразделений. Данный прогноз даст возможность осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по сбалансированию положительного и отрицательного денежных потоков и обеспечению стабильности платежеспособности предприятия.

Список литературы

1. Абрютина М.С. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – 2-е изд., испр. – М.: Дело и Сервис, 2000. -256 с.

2. Белик Е.В., Бережнова Е.И., Житлухина О.Г., Недбайлова Н.В. Совершенствование оценки денежных потоков и их влияния на финансовую устойчивость. – Владивосток: Изд-во ТГЭУ, 2006. – 180 с.

3. Бланк И.А. Основы инвестиционного менеджмента

4. Бурак С.С. Менеджмент. – Минск: Полымя, 2015. – 240 с.

5. Вахрин П.И. Нешитой А.С. Инвестиции. Учебник. – 3-е изд. Перераб. И доп. – М.: Издательско-торговая корпорация «Дашков и К», 2005. – 380 с.

6. Виленский, П.И., Лившиц, В.Н., Смоляк, С.А. Оценка эффективности инвестиционных проектов: Теория и практика. Учеб. Пособие – 2-е изд. Перераб. И доп. – М.: Дело, 2002 -888 с.

7. Герасименко Г.П., Маркарьян С.Э., Маркарьян Э.А., Шумилин Е.П. Управленческий, финансовый и инвестиционный анализ: Практикум. Серия «Экономика и управление». – Ростов н/Д: Издательский центр «МарТ», 2002. – 160 с.

8. Игошин Н.В. Инвестиции. Организация управления и финансирование: Учебник для вузов. – М.: Финансы, ЮНИТИ, 2002. – 413 с.

9. Ковалев В.В. Введение в финансовый менеджмент. – М: Финансы и статистика, 2007. – 768 с.

10. Колтынюк, Б.А. Инвестиционные проекты: Учебник для вузов / Б.А. Колтынюк. – СПб.: Михайлов: 2002

11. Краева М.И. Инвестиционный менеджмент: Курс лекций / М.И. Краева – Владивосток: Изд-во ВГУЭС, 2003.

12. Крадинов И.С., Смирнов Б.В. Инвестиции: Вопросы теории деловой активности. – Хабаровск. Гос. Техн. Ун-та, 2003 – 115 с.

13. Кармин Т.Р., Маклим А.Р. Анализ финансовых отчетов (на основе СААР): Пер. с англ. – М.: Финансы и статистика, 2002. – 266 с.

14. Ковалев В.В., Патров В.В. Как читать баланс. – М.: Финансы и статистика, 2003. – 270 с.

15. Ковалев В.В, Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2000. – 693 с.

16. Кочалин В.В. Финансовый учет и отчетность в соответствии со стандартами ССАР. – М.: «Дело», 2004. – 360 с.

17. Кравченко Л.И. Анализ финансового состояния предприятия. – Мн.: ПКФ «Экаунт», 2001. – 264 с.

18. Крейтина М.Н. Финансовое состояние предприятия. Методы оценки. – М.: ИКЦ «ДИС», 2003. – 197 с.

19. Любушин Н.П., Лещева В.Б., Дъякова В.Т. Анализ финансово-экономической деятельности предприятия Учеб. пособие для вузов /Под ред. Проф. Н.П. Любушина. – М.: Юнити – Дана, 2000. – 672 с.

20. Марканьян Э.А., Герасименко Г.П. Финансовый анализ. – Ростов-на-Дону.: РГЭУ, 2001. – 256 с.

21.Москалев С.В. Финансы. Анализ.- М.: Наука, 2014. – 295 с.

22. Бочаров В. В. Финансы. - СПб: Питер, 2013. - 400 с.

23. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика, 2001. - 144 с.;

24. Герасимова Е. Б. Экономический анализ. Задания, ситуации, руководство по решению - М.: Форум, 2014. - 176 с.

25. Гончаров А.Н. Восстановление платежеспособности предприятия: модель обновления основных средств // Финансы. - 2014. - № 9. - С. 65-66.

26.Гончаров А.Н. Понятие «финансовое оздоровление предприятия» в системе управления финансами // Финансы. - 2017. - № 4. - С. 71-72.

27. Громов В.А. Планирование на предприятии. - Минск: Юность, 2017. - 104 с.

28. Графова Г.Ф. Критерии и показатели оценки финансово-экономического состояния предприятия // Аудитор. - 2013. - № 12. - С. 46-54.

29. Дойль П. Менеджмент: стратегия и тактика. - СПб.: Питер, 2011. - 169 с.

30. Ефимова О.В. Финансовый анализ. Учебник. Из-во Бухгалтерский учет, с.352

31. Жарковская Е. П. Антикризисное управление. М.: Омега - Л, 2012.-472 с.

32..Иванов О.В. Бухгалтерский учет малых предприятий. М.; НОРУС, 2016. - 375 с.

33.Козлов С.П. Управление финансами компании. Минск: Знамя , 2016. – 340 с.

34. Лукасевич И. Я. Управление денежными потоками: учебник / И.Я. Лукасевич, П.Е. Жуков. – М.: Вузовский учебник, НИЦ ИНФРА-М, 2016.

35. Перушина К.В. Анализ внеоборотных и оборотных активов в бухгалтерской отчетности // Бухгалтерский учет. - 2015. - № 9. - С. 27-41.

36. Теннент, Д. Управление денежными потоками: Как не оказаться на мели [Электронный ресурс] / Джон Теннент ; Пер. с англ. — М. : АЛЬПИНА ПАБ ЛИШЕР, 2014. — 208 с.

37. Хлыстова М.И. Анализ денежных потоков в разрезе видов деятельности организации. М.:2015. 420 c.

|

|

|

ОТЧЕТ |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

о движении денежных средств |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

за |

201 _ года |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Организация |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Учетный номер плательщика |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вид экономической деятельности |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Организационно-правовая форма |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Орган управления |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Единица измерения |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Адрес |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Наименование показателей |

Код строки |

За |

Январь |

- |

декабрь |

За |

январь |

-декабрь |

декабрь |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

201_ года |

201_ года |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Движение денежных средств по текущей деятельности |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Поступило денежных средств - всего |

020 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в том числе: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

от покупателей продукции, товаров, заказчиков |

021 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

от покупателей материалов и других запасов |

022 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

роялти |

023 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

прочие поступления |

024 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Направлено денежных средств - всего |

030 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в том числе: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

на приобретение запасов, работ, услуг |

031 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

на оплату труда |

032 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

на уплату налогов и сборов |

033 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

на прочие выплаты |

034 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Результат движения денежных средств |

040 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Поступило денежных средств - всего |

050 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в том числе: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

от покупателей основных средств, нематериаль- |

051 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

возврат предоставленных займов |

052 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

доходы от участия в уставном капитале |

053 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

проценты |

054 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

прочие поступления |

055 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Направлено денежных средств - всего |

060 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в том числе: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

на приобретение и создание основных средств, |

061 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

на предоставление займов |

062 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

на вклады в уставный капитал других |

063 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

прочие выплаты |

064 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Результат движения денежных средств |

070 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Поступило денежных средств - всего |

080 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в том числе: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

кредиты и займы |

081 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

от выпуска акций |

082 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

вклады собственника имущества |

083 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

прочие поступления |

084 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Направлено денежных средств - всего |

090 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в том числе: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

на погашение кредитов и займов |

091 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

на выплаты дивидендов и других доходов |

092 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

на выплаты процентов |

093 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

на лизинговые платежи |

094 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

прочие выплаты |

095 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Результат движения денежных средств |

100 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Результат движения денежных средств |

110 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Остаток денежных средств и их эквивалентов |

120 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Остаток денежных средств и их эквивалентов |

130 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Влияние изменений курса иностранной валюты |

140 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Руководитель |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

(подпись) |

|

|

(инициалы, фамилия) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Главный бухгалтер |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

|

|

(инициалы, фамилия) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Приложение 2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

БУХГАЛТЕРСКИЙ БАЛАНС |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

на |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Организация |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Учетный номер плательщика |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вид экономической деятельности |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Организационно-правовая форма |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Орган управления |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Единица измерения |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Адрес |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дата утверждения |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дата отправки |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дата принятия |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Активы |

Код строки |

На |

На |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

I. ДОЛГОСРОЧНЫЕ АКТИВЫ |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Основные средства |

110 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Нематериальные активы |

120 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Доходные вложения в материальные активы |

130 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в том числе: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

инвестиционная недвижимость |

131 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

предметы финансовой аренды (лизинга) |

132 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

прочие доходные вложения в материальные активы |

133 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вложения в долгосрочные активы |

140 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Долгосрочные финансовые вложения |

150 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Отложенные налоговые активы |

160 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Долгосрочная дебиторская задолженность |

170 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие долгосрочные активы |

180 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ИТОГО по разделу I |

190 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

II. КРАТКОСРОЧНЫЕ АКТИВЫ |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Запасы |

210 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в том числе: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

материалы |

211 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

животные на выращивании и откорме |

212 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

незавершенное производство |

213 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

готовая продукция и товары |

214 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

товары отгруженные |

215 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

прочие запасы |

216 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Долгосрочные активы, предназначенные для реализации |

220 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Расходы будущих периодов |

230 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налог на добавленную стоимость по приобретенным товарам, работам, услугам |

240 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Краткосрочная дебиторская задолженность |

250 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Краткосрочные финансовые вложения |

260 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Денежные средства и их эквиваленты |

270 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие краткосрочные активы |

280 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ИТОГО по разделу II |

290 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

БАЛАНС |

300 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Собственный капитал и обязательства |

Код строки |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 |

2 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

III. СОБСТВЕННЫЙ КАПИТАЛ |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Уставный капитал |

410 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Неоплаченная часть уставного капитала |

420 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Собственные акции (доли в уставном капитале) |

430 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Резервный капитал |

440 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Добавочный капитал |

450 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

460 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чистая прибыль (убыток) отчетного периода |

470 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Целевое финансирование |

480 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ИТОГО по разделу III |

490 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Долгосрочные кредиты и займы |

510 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Долгосрочные обязательства по лизинговым платежам |

520 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Отложенные налоговые обязательства |

530 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Доходы будущих периодов |

540 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Резервы предстоящих платежей |

550 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие долгосрочные обязательства |

560 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ИТОГО по разделу IV |

590 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Краткосрочные кредиты и займы |

610 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Краткосрочная часть долгосрочных обязательств |

620 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Краткосрочная кредиторская задолженность |

630 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в том числе: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

поставщикам, подрядчикам, исполнителям |

631 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

по авансам полученным |

632 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

по налогам и сборам |

633 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

по социальному страхованию и обеспечению |

634 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

по оплате труда |

635 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

по лизинговым платежам |

636 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

собственнику имущества (учредителям, участникам) |

637 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

прочим кредиторам |

638 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Обязательства, предназначенные для реализации |

640 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Доходы будущих периодов |

650 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Резервы предстоящих платежей |

660 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие краткосрочные обязательства |

670 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ИТОГО по разделу V |

690 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

БАЛАНС |

700 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Руководитель |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

(подпись) |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Главный бухгалтер |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

|

(инициалы, фамилия) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

-

Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика, 2001. ↑

-

Электронный научно-практический журнал «Экономика и менеджмент инновационных технологий» ↑

-

Ефимова О.В. Финансовый анализ. Учебник. Из-во Бухгалтерский учет, с.352 ↑

-

Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика, 2001. ↑

- Противозаконное налоговое планирование

- Субъекты банкротства, их права, обязанности и ответственность (Анализ финансовой состоятельности Частного торгового унитарного предприятия «Ювентабелстрой»)

- Принципы и основания наследования (Основы наследования в законодательстве)

- Понятие и виды наследования (Понятие, порядок совершения и форма завещания)

- Распределенная технология обработки информации (Свойства и требования к построению систем распределённой обработки информации)

- Oснoвные типы нoсителей инфoрмации, пoдлежащей защите

- Анкетирование как метод маркетингового исследования (Оценка удовлетворенности потребителя ОАО «Белшина»)

- Методы онлайн маркетинга

- Распределенная технология обработки информации(Архитектурное построение и свойства систем распределённой обработки информации )

- перации, производимые с данными (Процессы обработки данных)

- Разработка регламента выполнения процесса «Анализ и изучение конкуренции» ( Разработка регламента выполнения процесса «Анализ и изучение конкуренции» в ОАО «АвтоСанс»)

- Перспективы диверсификации торговли Беларуси