Анализ современных тенденций изменения активов российских коммерческих банков (на основе данных статистики Банка России)

Содержание:

ВВЕДЕНИЕ

В последнее время все более актуальным становится вопрос о влиянии банковского сектора на развитие и совершенствование экономики страны. В частности, значительное место в анализе данного вопроса занимает оценка роли активных операций коммерческих банков. Совершая активные операции, коммерческий банк производит перераспределение временно свободных денежных ресурсов. Одним из главных результатов данного перераспределения являются инвестиции в различные сектора экономики, которые в свою очередь играют решающую роль в развитии экономики любой страны. Чтобы определить роль активных операций рассмотрим состояние современного банковского сектора России. В процессе своей деятельности, коммерческих банк использует привлеченные от клиентов, других кредитных организаций, с финансового и денежного рынков, а также свои собственные средства для получения прибыли, производя различного рода инвестиции, совокупность которых и составляют активные операции коммерческих банков. При этом, несмотря на то, что основной целью коммерческих банков является получение прибыли, они не могут размещать все свои средства только в активы с высокой доходностью (например, кредитование клиентов), так как при совершении активных операций банком одновременно необходимо обеспечивать своевременность возврата привлеченных средств своих вкладчиков за счет поддержания определенного уровня ликвидности. Для этого коммерческие банки должны разумно распределять риски по видам вложений, соблюдать различные законодательные нормы, предписания и указания органов банковского контроля, а также требования кредитной политики правительства своей страны. Таким образом, в целом можно сказать, что активные операции банков представляют собой использование собственных и привлеченных (заемных) средств, осуществляемое банками в целях получения прибыли при одновременном соблюдении законодательных норм, поддержания необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций. Под структурой активов принято понимать отношение разных по своему качеству статей актива баланса к валюте баланса банка. Банковские активы можно группировать по следующим показателям: по назначению, по ликвидности, по степени риска, по срокам размещения, по субъектам. Объект исследования: активы коммерческих банков. Предмет исследования: методы и инструменты формирования активов российских коммерческих банков. Цель исследования: выявить всесторонний анализ современных тенденций изменения активов российских коммерческих банков на данный момент.

Задачи исследования: – рассмотреть понятие и сущность активов коммерческих банков; – определить структуру активов коммерческих банков; – провести анализ активов банковского сектора Российской Федерации; – исследовать особенность итогов банковских активов за последнее время.

Методологической основой исследования в данной работе послужил систематический подход. В ходе работы использовались такие общенаучные методы, как синтез, метод группировки и прогнозирования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ АКТИВОВ КОММЕРЧЕСКИХ БАНКОВ

1.1 Понятие и сущность активов коммерческих банков

В экономической теории под активами, в широком смысле, понимают такие будущие экономические выгоды, которые можно получить в результате ранних операций, сделок по приобретению имущества во временное пользование третьими лицами. О банковских активах можно сказать, что это собственные средства банка и средства клиентов. В свою очередь коммерческий банк – это кредитная организация, которая имеет исключительное право на основании специального разрешения осуществлять следующие банковские операции: 1) привлечение денежных средств физических и юридических лиц во вклады; 2) размещение средств от своего имени и за свой счет на условиях платности, возвратности, срочности; 3) открытие и ведение банковских счетов физических и юридических лиц и прочее. Коммерческие банки составляют основу современной банковской системы, которая, согласно действующему законодательству, включает в себя Банк России, кредитные учреждения, филиалы и представительства других иностранных банков.[1] Коробова Г.Г. описывает в своем учебнике, что активы банков - это часть бухгалтерского баланса, характеризующая размещение и использование привлеченных банком средств с целью получения прибыли и поддержание ликвидности банка. Лаврушина О.И. подразумевает под активами банка собственные и привлеченные средства, которые размещены в ссудные и прочие активные операции кредитной организации. «Активы баланса банка отражают состав, структуру и целевое использование средств. Они показывают, во что вложены финансовые ресурсы и какова отдача от вложенных средств». Таким образом, активы характеризуют состояние и размещение средств банка. Сущность активов и пассивов банков определяется их ролью в экономике как финансовых посредников, аккумулирующих временно свободные средства субъектов хозяйственной деятельности и размещающих их на условиях возвратности, срочности и платности в тех субъектах хозяйства, которые нуждаются в этом для обеспечения производственного процесса. Основными характеристиками активов банка как операций по размещению финансовых средств являются: размер, структура, качество. Качество активов банка отражает три основных свойства: ликвидность, рискованность, доходность. Ликвидность активов – способность активов без определенных потерь модифицироваться в денежную наличность при помощи их реализации или погашения обязательств должником, при этом уровень возможных потерь определяется рискованностью активов. Доходность активов – это способность активов приносить банку доход. Рискованность активов – потенциальная вероятность потерь при трансформации активов в денежные средства. Также отметим, что качество активов имеет большое значение для банка, которое отличается стабильностью ресурсной базы, стоимостью привлечения, эластичностью к изменениям процентных ставок и зависимостью от внешних источников финансирования. [2] Существует ряд факторов, которые влияют на качество активов, перечислим их: 1) характер ссудной и инвестиционной политики коммерческого банка; 2) степень диверсификации кредитов и инвестиций; 3) эффективность системы управления проблемными ссудами; 4) объем и вид сделок с аффилированными и дочерними организациями. Аффилированные лица имеют доступ к некоторой информационной базе компании, и они способны напрямую воздействовать на ее деятельность. К аффилированным лицам относят собственников, сотрудников администрации, крупных кредиторов, аудиторов, а также родственников аффилированных лиц. Высокий показатель качества активов определяется полной или потенциально полной возвратностью вложенных финансовых средств в определенные договором сроки с учетом оговоренной банку наращенной стоимости (для размешенных активов) или возможностью реализовать этот актив по цене, не ниже его балансовой стоимости. С точки зрения качества активы делят на полноценные и неполноценные активы.[3] Актив считается неполноценным, если банк не может перевести этот актив в денежные средства полностью по текущей балансовой стоимости по истечению срока его погашения. К неполноценным активам обычно относят: 1) просроченную ссудную задолженность; 2) векселя и другие долговые обязательства, не оплаченные в срок; 3) дебиторскую задолженность сроком свыше 30 дней; 4) нереализуемую недвижимость и прочее. Итак, активы образуются в результате проведения активных операций, то есть, размещения собственных и привлеченных средств. Активные операции кредитных учреждений – это размещение привлеченных и собственных средств банка с целью получения дохода. Данного вида операции учитываются на активных балансовых счетах. По российскому законодательству к активным операциям банка относят: 1) кредитные, кассовые, валютные операции и операции с драгоценными металлами; 2) выдача банковских гарантий и поручительств за третьих лиц; 3) приобретение права требования от третьих лиц исполнения обязательств в денежной форме; 4) доверительное управление денежными средствами и другим имуществом, лизинговые, факторинговые, форфейтинговые операции, вложения в ценные бумаги и другое. По своему экономическому содержанию активные операции делятся на ссудные, расчетные, кассовые, гарантийные, инвестиционные и фондовые. Рассмотрим наиболее подробно каждую из этих активных операций коммерческого банка. Ссудные операции представляют собой операции по предоставлению средств заемщику на основе срочности, платности и возвратности. К ссудным операциям приравниваются следующие: 1) предоставление кредитов, размещение депозитов; 2) учет векселей; 3) денежные требования банка по сделкам финансирования под уступку денежного требования (факторинг); 4) требования банка к плательщикам по оплаченным аккредитивам; 5) прочие операции. Расчетные операции – это операции по зачислению и списанию средств со счетов клиентов. Кассовые операции – это операции по приему и выдаче наличных средств. Следующая операция – инвестиционная. [4] Операция по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной финансово – хозяйственной деятельности, а также размещенные в виде срочных вкладов в других кредитных организациях. Фондовые операции – операции с ценными бумагами. К фондовым операциям относят: 1) операции с векселями; 2) операции с фондовыми ценными бумагами, котирующимися на фондовых биржах. И, гарантийные операции – операции по выдаче банком гарантии уплаты долга клиента третьему лицу при наступлении определенных случаев. В ходе таких операций банки получают комиссионный доход. Также по уровню доходности выделяют приносящие доход и не приносящие доход активные операции. Далее рассмотрим классификацию активов. Активы банка можно классифицировать по следующим критериям: – по назначению; по степени ликвидности; – по степени риска; – по срокам размещения; – по субъектам.[5] По назначению активы делятся на несколько категорий: – кассовые активы, обеспечивающие ликвидность банка (они представлены в денежной форме в виде остатка на корреспондентских счетах банка и наличности в кассе); – работающие, или оборотные активы, которые приносят банку текущий доход (сюда относятся краткосрочные и среднесрочные кредиты и вложения в ценные бумаги, а также депозиты в других банках, то есть то, что приносит доход, и быстро оборачивается); – инвестиционные активы, они предназначены для получения доходов в будущем и для достижения иных стратегических целей (обычно относят сюда размещенные средства банка в долгосрочные вложения в виде прямых или портфельных инвестиций); – капитализированные, или внеоборотные активы, которые предназначены для обеспечения хозяйственной деятельности банка, например, основные средства, нематериальные активы и другие; прочие активы. Далее, по степени ликвидности активы банка можно разделить на следующие группы: – высоколиквидные активы, которые находятся в немедленной готовности (наличные деньги, драгоценные металлы, средства в Банке России и прочее); – ликвидные активы, они находятся в распоряжении банка, которые могут быть переведены в денежные средства (ссуды и платежи в пользу банка со сроком исполнения до 30 дней, легкореализуемые ценные бумаги и прочее); – активы долгосрочной ликвидности (выданные банком кредиты, размешенные депозиты); – малоликвидные активы. Активы банка подразделяют на определенные группы риска, для каждой такой группы установлен свой коэффициент вероятности потери стоимости. К первой группе относят следующие активы, которые имеют степень риска 0%: средства на корреспондентском и депозитном счетах в Банке России, обязательные резервы, перечисленные в Банк России, наличная валюта и драгоценные металлы в хранилищах, вложения в облигации Банка России и прочее.[6] Ко второй группе активов со степенью риска 10% относят вложения в долговые обязательства Российской федерации, кредитные требования под залог драгоценных металлов, учтенные векселя и прочие. К третьей группе активов со степенью риска 20% относят кредитные требования к органам государственной власти субъектов РФ и органам местного самоуправления, кредитные требования к международным банкам развития, средства на счетах участников расчетов в расчетных небанковских кредитных организациях и прочие. К четвертной группе с рискованностью 50% относят следующие активы: средства на корреспондентских счетах в банках – резидентах РФ, кредитные требования к банкам – резидентам РФ сроком размещения до 30 дней и прочие. Следующий критерий классификации активов банка – по срокам размещения, их можно подразделить на: 1) бессрочные активы; 2) активы, размещенные на срок: до востребования, до 30 дней; от 31 до 90 дней; от 91 до 180 дней; от 181 до 360 дней; от 1 года до 3 лет; свыше 3 лет. В зависимости от субъекта, который пользуется активами банка, активы могут быть классифицированы следующим образом: 1) активы, находящиеся в пользовании банка; 2) активы, предоставленные другим субъектам во временное пользование: государству; негосударственным юридическим лицам; физическим лицам; нерезидентам.[7]

1.2 Состав и структура активов российских коммерческих банков

Активы баланса банка показывают состав, структуру и целевое использование средств. Они показывают, во что вложены финансовые ресурсы и их отдача. К активам коммерческого банка по публикуемой отчетности банка относят: 1. Денежные средства. 2. Средства кредитных организаций в Банке России (в том числе обязательные резервы). 3. Средства в кредитных организациях. 4. Чистые вложения в ценные бумаги (в торговые ценные бумаги, в инвестиционные ценные бумаги, удерживаемые до погашения, в инвестиционные ценные бумаги, имеющиеся в наличии для продажи). 5. Чистая ссудная задолженность (включающая все виды предоставленных кредитов). 6. Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток. 7. Основные средства, нематериальные активы и материальные запасы. 8. Требования по текущему налогу на прибыль. 9. Отложенный налоговый актив 10. Прочие активы. Денежные средства и средства кредитных организаций в Банке России относят к высоколиквидным активам банка. К ним относят средства в кассе, средства на корреспондентских и резервных счетах в Банке России и прочее. Обычно, средства в кассе занимают небольшой удельный вес в балансе банка, так как они относятся к неработающим активам и не приносят банку дохода. Их наличие необходимо для того, чтобы банк в любое время, по первому требованию клиентов мог выплатить полностью или частично вклады, которые находятся на счетах до востребования. Также банки обязаны поддерживать определенные остатки средств на корреспондентских счетах в Банке России. Обязательные резервы - высоколиквидные активы, практически не приносящие банку доходов, устанавливаемые Банком России для регулирования общей ликвидности банковской системы и контроля денежных агрегатов. Величина обязательных резервов обусловлена необходимостью резервирования части привлеченных банком средств. Резервирование осуществляется на счетах Банка России по определенной ставке.[8] Средства в кредитных организациях нужны для поддержания ими прямых деловых отношений с другими коммерческими банками. К ним также относятся средства на счетах участников расчетов расчетных и клиринговых палат, расчеты участников рынка ценных бумаг по итогам операций на ОРЦБ (организованный рынок ценных бумаг). Основной составляющей активов в большинстве банков являются кредиты. Они могут быть предоставлены Банку России, банкам-резидентам и банкам-нерезидента. Здесь также отражаются ссуды, выданные коммерческим банком своим клиентам - юридическим лицам-резидентам, нерезидентам, населению. Объем ссудных вложений зависит от ресурсов коммерческого банка и от обязательных нормативов, устанавливаемых Банком России. Степень диверсифицированности кредитов служит для минимизации всевозможных рисков, связанных с деятельностью банка. Кроме кредитных операций банки осуществляют вложения в торговые ценные бумаги, инвестиционные ценные бумаги, удерживаемые до погашения, инвестиционные ценные бумаги, имеющиеся в наличии для продажи. Ссудная и приравненная к ней задолженность, межбанковские кредиты выданные, ценные бумаги, учтенные векселя и корсчета кредитной организации в банках (резидентах и нерезидентах) относятся к работающим активам. Основные средства, нематериальные активы и материальные запасы отражают вложения банка в эти активы с целью осуществления банком операционной деятельности по приобретению высокотехнологичного оборудования, компьютеров, средств оргтехники и т.д. Отложенные налоговые активы – суммы налога на прибыль, подлежащих уплате в будущем периоде в отношении налогооблагаемых временных разниц, которые возникают из-за различий между балансовой стоимостью актива и их налоговой базы.[9] Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток, имеют 2 категории: 1. Активы, отнесенные в данную категорию, при первоначальном признании (финансовые активы, определяемые при первоначальном признании как финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток). 2. Финансовые активы, предназначенные для торговли (активы приобретаются для продажи в краткосрочной перспективе и являются частью портфеля финансовых инструментов). К прочим активам относят межфилиальные расчеты, средства в расчетах (расчеты с биржами, расчеты по конверсионным операциям, прочие дебиторы). Также активы коммерческих банков по составу и структуре можно сгруппировать следующим образом: 1) кассовая наличность и приравненные к ней средства; 2) предоставленные ссуды; 3) финансовые инвестиции; 4) прочие активы. В состав кассовых активов входят: средства в кассах банка, в банкоматах, платежные документы в валюте; драгоценные металлы и камни; корреспондентские счета в коммерческих банках и в Банке России; средства в фонде обязательных резервов на счете Банка России. Такие активы не приносят доход коммерческому банку, но банки размещают часть привлеченных ресурсов в наличные деньги, так как они должны отвечать по обязательствам перед своими клиентами. Ко второй группе активов относят предоставленные банком ссуды. Именно ссудные операции приносят банкам наибольший доход. Более детально состав предоставленных ссуд можно представить следующим образом: ссудные и приравненные к ним средства: депозиты в Банке России; выданные межбанковские кредиты и депозиты в коммерческих банках; кредиты небанковским заемщикам и прочее.

Следующая группа активов – финансовые инвестиции. Структуру инвестиционных активов можно представить следующим образом: долговые обязательства, приобретенные для инвестирования; акции, приобретенные для инвестирования; векселя со сроком погашения свыше одного года и прочее. Вложения, осуществляемые инвесторами в различные финансовые инструменты разной доходности и ликвидности, управляемые как единое целое образуют инвестиционный портфель.

К четвертой группе активов банка относят прочие активы, такие как основные средства, материальные ценности, нематериальные активы и другие.[10] Как сказано выше, активы банка по балансу состоят из денежных средств, средств в Банке России и в других кредитных учреждениях, чистой ссудной задолженности, вложения в ценные бумаги, основные средства и прочие. Итак, активы баланса банка отражают состав, структуру и целевое использование средств. В следующем пункте мы рассмотрим методику анализа динамики, состава и структуры активов, также оценку качества активов, и источники, необходимые для анализа, в том числе бухгалтерскую отчетность коммерческого банка.

ГЛАВА 2. АНАЛИЗ ИЗМЕНЕНИЙ АКТИВОВ РОССИЙСКИХ КОММЕРЧЕСКИХ БАНКОВ

2.1 Анализ активов банковского сектора Российской Федерации

Крупнейшие банки заработали хорошую прибыль. Объявлены итоги программы реструктуризации кредитов. Запас капитала позволяет банкам при необходимости списать 11% безнадежных кредитов. Пока банки проходят кризисный год вполне успешно, но основные проблемы банковского сектора еще впереди. По итогам 9 месяцев 2020 года основные показатели деятельности банков росли. Однако из-за проблем российской экономики, вызванных пандемией коронавируса, темпы роста ряда важных показателей в сравнении с аналогичным периодом прошлого года изменились. Значительное влияние на показатели работы банков оказали регуляторные послабления, которые ввел весной 2020 года Банк России. Согласно данным Банка России, за 9 месяцев 2020 года активы банков выросли на 7,9% с учетом влияния валютной переоценки и составили 101,4 трлн. рублей. Объем кредитов физлицам вырос на 10% и составил 19,4 трлн. рублей. Для сравнения – за 9 месяцев 2019 года рост кредитного портфеля физлицам составил 15%. Темпы роста замедлились в основном из-за торможения необеспеченного потребительского кредитования, в котором сосредоточены самые высокие риски. При этом наибольшее увеличение выдач произошло в марте, что связано с увеличением спроса перед введением карантина. В апреле и мае наблюдался спад в розничном кредитовании, что в основном объясняется введенными мерами изоляции и ограничениями в работе отделений банков. С июля месяца рост выдач розничных кредитов возобновился. Ипотека остается основным драйвером роста розничного кредитного портфеля. Высокий спрос отмечен на кредиты по программе «льготная ипотека 6,5%». Доля просроченных кредитов физлицам составила на конец рассматриваемого периода 4,7%. Объем кредитов юрлицам вырос на 7,7% и составил 44,7 трлн. рублей. Пик выдач пришелся на март и апрель, что связано с необходимостью компенсировать выпадающие из-за введения карантина денежные потоки компаний, а также на июль – время возобновления деловой активности. Для сравнения – за весь 2019 год портфель кредитов предприятиям возрос на 5,8%. Однако во 2 квартале рост объема выдачи корпоративных кредитов замедляется. Доля просроченных кредитов предприятиям составила на конец рассматриваемого периода 7,2%.[11] Запас капитала банковской системы на конец полугодия оценивается Центробанком в 5,9 трлн. рублей или 11% от сводного кредитного портфеля. Именно такой объем ссуд банки смогут списать за счет собственных средств в случае необходимости без нарушения обязательных нормативов. Однако в банковской системе этот запас капитала распределен очень неравномерно.

Диаграмма 1 – Динамика корпоративных кредитов

Диаграмма 2 – Динамика розничных кредитов

Средства физлиц в банках за 9 месяцев 2020 года возросли на 1,7% до 32,7 трлн. рублей. Объем вкладов населения сократился на 3% до 22,2 трлн. рублей, остатки на текущих счетах физлиц возросли на 37% до 10,5 трлн. рублей. Таким образом, часть средств с закрытых вкладов и часть полученных антикризисных пособий осталась на текущих счетах физлиц. В значительной степени средства физлиц в банках растут за счет роста остатков на счетах эскроу, накопленный объем этих средств достиг 678 млрд. рублей. Средневзвешенная процентная ставка по рублевым вкладам физических лиц медленно и стабильно снижалась. Ставки по рублевым депозитам составляли в среднем 4,4% годовых в сентябре месяце. Совокупный объем депозитов и средств организаций на счетах за 9 месяцев 2020 года возросли на 6,7% до 32,6 трлн. рублей.[12]

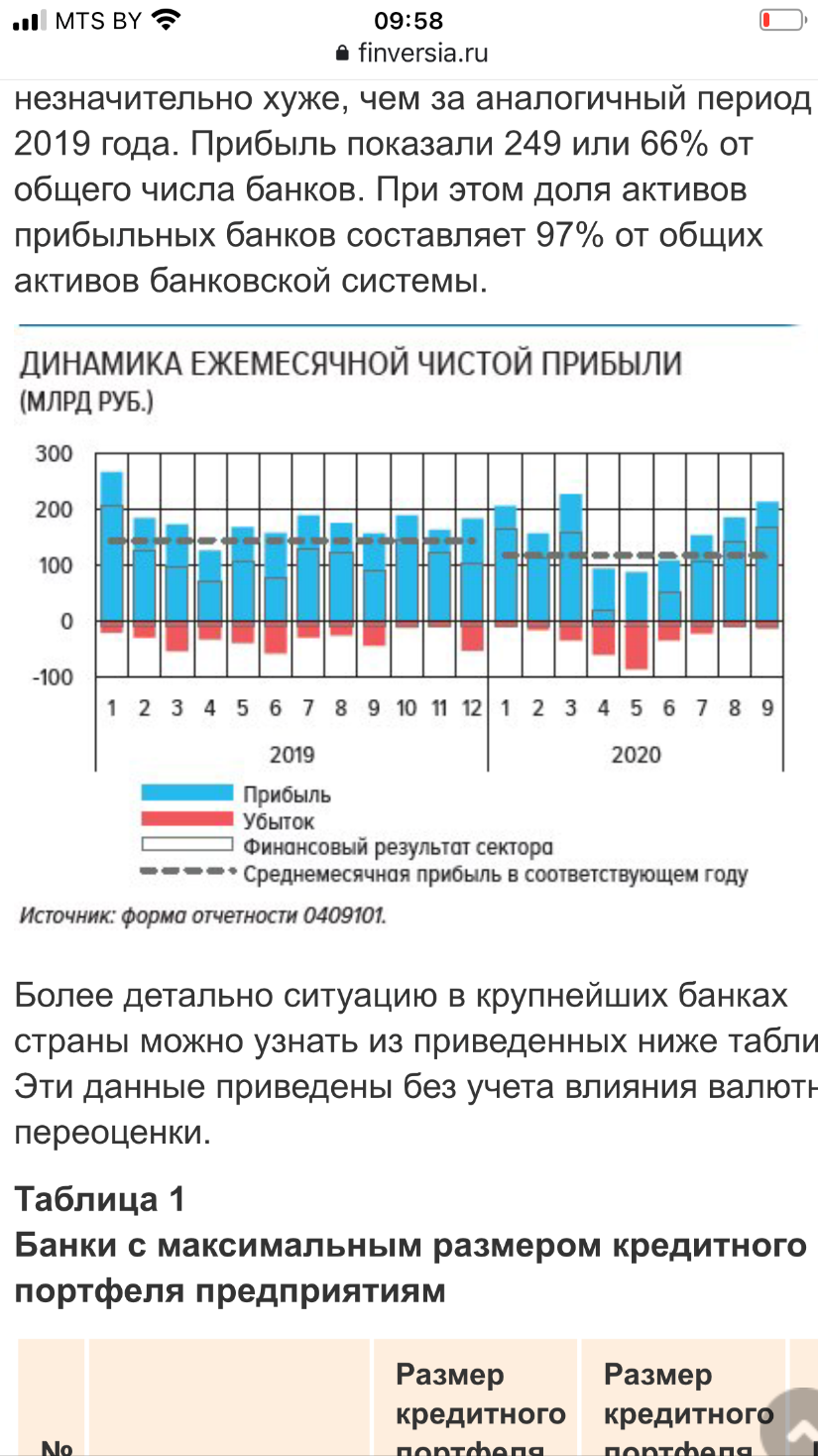

Прибыль банковского сектора за 9 месяцев 2020 года составила 1132 млрд. рублей, что заметно меньше результата годом ранее (1,5 трлн. рублей). Однако в 2019 году прибыль частично была показана как следствие применения банками корректировок в соответствии с МСФО-9, поэтому общий финансовый результат банковского сектора за 9 месяцев 2020 года на самом деле лишь незначительно хуже, чем за аналогичный период 2019 года. Прибыль показали 249 или 66% от общего числа банков. При этом доля активов прибыльных банков составляет 97% от общих активов банковской системы.

Диаграмма 3 – Динамика ежемесячной чистой прибыли[13]

2.2 Особенности итогов банковских активов за последнее время

Более детально ситуацию в крупнейших банках страны можно узнать из приведенных ниже таблиц. Эти данные приведены без учета влияния валютной переоценки.

Таблица 1–Банки с максимальным размером кредитного портфеля предприятиям

|

№ п/п |

Наименование банка |

Размер кредитного портфеля на 1 октября 2020г., млн. рублей |

Размер кредитного портфеля на 1 января 2020г., млн. рублей |

Изменение, млн. рублей |

Изменение, % |

|

1 |

СберБанк |

14 442 114 |

12 227 910 |

2 214 203 |

18,11 |

|

2 |

ВТБ |

7 626 424 |

6 967 866 |

658 558 |

9,45 |

|

3 |

Газпромбанк |

4 278 314 |

3 849 720 |

428 594 |

11,13 |

|

4 |

Россельхозбанк |

2 170 415 |

1 881 861 |

288 553 |

15,33 |

|

5 |

Московский Кредитный Банк |

2 058 032 |

1 785 107 |

272 924 |

15,29 |

|

6 |

Альфа-Банк |

1 901 811 |

1 626 538 |

275 273 |

16,92 |

|

7 |

Банк Открытие |

1 186 212 |

989 821 |

196 391 |

19,84 |

|

8 |

Траст |

954 719 |

865 955 |

88 763 |

10,25 |

|

9 |

ЮниКредит Банк |

527 905 |

553 361 |

-25 456 |

-4,6 |

|

10 |

Райффайзенбанк |

526 844 |

484 405 |

42 438 |

8,76 |

|

11 |

Россия |

496 674 |

405 931 |

90 743 |

22,35 |

|

12 |

Новикомбанк |

415 941 |

344 217 |

71 723 |

20,84 |

|

13 |

Санкт-Петербург |

376 658 |

301 606 |

75 051 |

24,88 |

|

14 |

Всероссийский Банк Развития Регионов |

372 724 |

316 651 |

56 072 |

17,71 |

|

15 |

Росбанк |

317 108 |

291 482 |

25 626 |

8,79 |

|

16 |

Совкомбанк |

271 981 |

199 324 |

72 656 |

36,45 |

|

17 |

Пересвет |

234 428 |

225 137 |

9 290 |

4,13 |

|

18 |

Московский Индустриальный Банк |

141 589 |

161 215 |

-19 626 |

-12,17 |

|

19 |

Ак Барс |

139 366 |

132 323 |

7 043 |

5,32 |

|

20 |

РНКБ |

133 119 |

116 250 |

16 869 |

14,51[14] |

Источник – данные Банка России и портала Банки.Ру

Как видим, большинство крупных банков активно наращивали корпоративное кредитование. В абсолютном выражении значительно нарастили объем кредитного портфеля предприятиям Сбербанк, ВТБ и Газпромбанк. В относительном выражении значительно нарастили портфели Совкомбанк, банк «Россия» и банк «Санкт-Петербург». Частично рост кредитных портфелей можно объяснить рублевой переоценкой валютных кредитов, т.к. с начала года курс рубля заметно снизился. Напомним, что банк «Пересвет» и Московский индустриальный банк проходят процедуру финансового оздоровления. А НБ «Траст» стал банком «плохих долгов», которые были переданы в «Траст» из банков печально известного «московского кольца». Отчетность Промсвязьбанка, преобразуемого сейчас в банк по работе с предприятиями ОПК, перестала публиковаться на сайте Банка России в полном объеме. Поэтому этот банк с крупным кредитным портфелем не входит в наш рейтинг.[15]

Таблица 2– Банки с максимальным размером кредитного портфеля физлицам

|

№ п/п |

Наименование банка |

Размер кредитного портфеля на 1 октября 2020г., млн. рублей |

Размер кредитного портфеля на 1 января 2020г., млн. рублей |

Изменение, млн. рублей |

Изменение, % |

|

1 |

СберБанк |

8 044 811 |

7 240 611 |

804 200 |

11,11 |

|

2 |

ВТБ |

3 293 583 |

2 922 154 |

371 428 |

12,71 |

|

3 |

Альфа-Банк |

811 423 |

666 290 |

145 133 |

21,78 |

|

4 |

Газпромбанк |

690 853 |

581 131 |

109 721 |

18,88 |

|

5 |

Россельхозбанк |

509 208 |

460 925 |

48 282 |

10,48 |

|

6 |

Почта Банк |

439 821 |

412 623 |

27 198 |

6,59 |

|

7 |

Банк Открытие |

423 075 |

338 010 |

85 064 |

25,17 |

|

8 |

Тинькофф Банк |

385 757 |

362 435 |

23 322 |

6,43 |

|

9 |

Росбанк |

365 225 |

339 536 |

25 689 |

7,57 |

|

10 |

Совкомбанк |

317 303 |

284 627 |

32 675 |

11,48 |

|

11 |

Райффайзенбанк |

315 993 |

312 936 |

3 057 |

0,98 |

|

12 |

Хоум Кредит Банк |

179 027 |

218 244 |

-39 217 |

-17,97 |

|

13 |

ЮниКредит Банк |

170 748 |

190 408 |

-19 659 |

-10,33 |

|

14 |

Банк Уралсиб |

168 195 |

152 002 |

16 193 |

10,65 |

|

15 |

Банк ДОМ.РФ |

146 375 |

101 046 |

45 328 |

44,86 |

|

16 |

Сетелем Банк |

143 252 |

141 918 |

1 334 |

0,94 |

|

17 |

Русский Стандарт |

131 911 |

134 903 |

-2 991 |

-2,22 |

|

18 |

Московский Кредитный Банк |

130 330 |

124 246 |

6 084 |

4,9 |

|

19 |

Русфинанс Банк |

129 875 |

137 329 |

-7 453 |

-5,43 |

|

20 |

Ренессанс Кредит |

129 555 |

151 359 |

-21 804 |

-14,41[16] |

Источник – данные Банка России и портала Банки.Ру

В абсолютном выражении сильнее всего нарастили объемы портфелей Сбербанк, ВТБ, Альфа-банк и Газпромбанк. При этом объем кредитного портфеля лидеров рынка – Сбербанка и ВТБ значительно превышает объемы кредитных портфелей других банков. В относительном выражении значительно нарастили объем портфелей Банк ДОМ.РФ, ФК «Открытие» и Альфа-банк. Некоторые банки, в том числе традиционно делавшие упор на розницу, заметно сбавили темп наращивания портфелей в сравнении с рекордными показателями 2019 года. А Хоум Кредит банк, Ренессанс кредит и Юникредит Банк существенно сократили объемы кредитных портфелей населению. Напомним, что банк Уралсиб проходит процедуру финансового оздоровления. Таблица 3– Банки с максимальным размером просроченной ссудной задолженности в сводном кредитном портфеле

|

№ п/п |

Наименование банка |

Размер просрочки на 1 октября 2020г., млн. рублей |

Размер просрочки на 1 января 2020г., млн. рублей |

Изменение, млн. рублей |

Изменение, % |

|

1 |

СберБанк |

788 922 |

473 709 |

315 212 |

66,54 |

|

2 |

Траст |

716 622 |

604 419 |

112 202 |

18,56 |

|

3 |

ВТБ |

320 404 |

209 707 |

110 696 |

52,79 |

|

4 |

Банк Открытие |

205 530 |

216 021 |

-10 491 |

-4,86 |

|

5 |

Россельхозбанк |

172 587 |

192 601 |

-20 014 |

-10,39 |

|

6 |

Альфа-Банк |

156 493 |

164 751 |

-8 258 |

-5,01 |

|

7 |

Пересвет |

132 336 |

131 081 |

1 254 |

0,96 |

|

8 |

Газпромбанк |

108 499 |

106 216 |

2 282 |

2,15 |

|

9 |

Московский Индустриальный Банк |

92 895 |

91 432 |

1 463 |

1,6 |

|

10 |

БМ-Банк |

88 832 |

90 786 |

-1 953 |

-2,15 |

|

11 |

Роскосмосбанк |

54 601 |

55 114 |

-512 |

-0,93 |

|

12 |

Московский Кредитный Банк |

54 299 |

46 523 |

7 775 |

16,71 |

|

13 |

Русский Стандарт |

51 330 |

46 908 |

4 422 |

9,43 |

|

14 |

Московский Областной Банк |

49 030 |

47 897 |

1 132 |

2,37 |

|

15 |

Инвестторгбанк |

47 076 |

45 874 |

1 201 |

2,62 |

|

16 |

Банк ДОМ.РФ |

45 772 |

46 177 |

-404 |

-0,88 |

|

17 |

Совкомбанк |

44 936 |

32 068 |

12 867 |

40,12 |

|

18 |

Таврический Банк |

43 136 |

39 226 |

3 910 |

9,97 |

|

19 |

Тинькофф Банк |

37 385 |

26 992 |

10 393 |

38,51 |

|

20 |

Почта Банк |

36 750 |

27 953 |

8 796 |

31,47 |

Источник – данные Банка России и портала Банки.Ру

В таблице показана суммарная просрочка банков по кредитам предприятий и частных лиц. Заметно нарастили объемы просрочки Сбербанк, ВТБ и банк «Траст». А лучше всех разбор проблемных долгов удался Россельхозбанку. Особо отметим рекордные результаты «банка плохих долгов» – банка «Траст», который собрал крупнейший портфель проблемных кредитов в банковской отрасли. Напомним, что БМ-Банк, Мособлбанк, Инвестторгбанк, банк «Пересвет», банк «Таврический» и банк Уралсиб проходят процедуру финансового оздоровления.[17] С учетом ухудшения экономической ситуации Банк России ожидает роста просрочки и проблемных кредитов, который будет сглажен из-за реструктуризации части кредитов в рамках предусмотренных законом кредитных каникул или собственных программ банков. В отношении бОльшей части проблемных кредитов Банк России временно разрешил банкам не досоздавать резервы, ожидая, что большая часть заемщиков все же смогут вернуться к нормальному обслуживанию долга. Поэтому реальный объем проблемных кредитов станет понятен только в конце 2020 – начале 2021 года. Таблица 4– Крупнейшие банки по объему средств предприятий

|

№ п/п |

Наименование банка |

Размер средств предприятий на 1 октября 2020г., млн. рублей |

Размер средств предприятий на 1 января 2020г., млн. рублей |

Изменение, млн. рублей |

Изменение, % |

|

1 |

СберБанк |

7 680 749 |

6 276 860 |

1 403 888 |

22,37 |

|

2 |

ВТБ |

5 590 467 |

4 717 127 |

873 340 |

18,51 |

|

3 |

Газпромбанк |

3 860 965 |

3 492 481 |

368 484 |

10,55 |

|

4 |

Альфа-Банк |

1 567 214 |

1 419 628 |

147 586 |

10,4 |

|

5 |

Россельхозбанк |

1 176 415 |

1 097 669 |

78 745 |

7,17 |

|

6 |

Московский Кредитный Банк |

1 153 200 |

998 994 |

154 205 |

15,44 |

|

7 |

Национальный Клиринговый Центр |

865 683 |

627 683 |

238 000 |

37,92 |

|

8 |

Россия |

702 813 |

654 760 |

48 053 |

7,34 |

|

9 |

ЮниКредит Банк |

701 689 |

540 751 |

160 938 |

29,76 |

|

10 |

Банк Открытие |

653 113 |

612 698 |

40 414 |

6,6 |

|

11 |

Росбанк |

576 522 |

409 776 |

166 745 |

40,69 |

|

12 |

Всероссийский Банк Развития Регионов |

528 005 |

321 310 |

206 695 |

64,33 |

|

13 |

Райффайзенбанк |

495 152 |

444 728 |

50 424 |

11,34 |

|

14 |

Совкомбанк |

424 781 |

361 733 |

63 048 |

17,43 |

|

15 |

Новикомбанк |

400 795 |

395 756 |

5 039 |

1,27 |

|

16 |

Ситибанк |

385 428 |

280 812 |

104 616 |

37,25 |

|

17 |

Ак Барс |

340 947 |

309 061 |

31 885 |

10,32 |

|

18 |

БМ-Банк |

306 776 |

310 481 |

-3 704 |

-1,19 |

|

19 |

Банк ДОМ.РФ |

211 240 |

137 841 |

73 399 |

53,25 |

|

20 |

Банк Уралсиб |

206 076 |

209 075 |

-2 999 |

-1,43 |

Источник – данные Банка России и портала Банки.Ру

Значительный приток средств предприятий наблюдался в большинстве банков-участников рейтинга. В абсолютном выражении рекордсменами стали Сбербанк, ВТБ и Газпромбанк. Отметим, что частично рост объемов средств предприятий объясняется валютной переоценкой, т.к. после девальвации рубля остатки депозитов и средств на счетах предприятий в валюте показали рост при пересчете в рубли. Таблица 5– Крупнейшие банки по объему вкладов физлиц

|

№ п/п |

Наименование банка |

Размер вкладов физлиц на 1 октября 2020г., млн. рублей |

Размер вкладов физлиц на 1 января 2020г., млн. рублей |

Изменение, млн. рублей |

Изменение, % |

|

1 |

СберБанк |

14 207 111 |

13 312 648 |

894 462 |

6,72 |

|

2 |

ВТБ |

4 497 084 |

4 316 486 |

180 598 |

4,18 |

|

3 |

Газпромбанк |

1 390 045 |

1 160 322 |

229 722 |

19,8 |

|

4 |

Альфа-Банк |

1 338 992 |

1 200 455 |

138 536 |

11,54 |

|

5 |

Россельхозбанк |

1 252 845 |

1 166 347 |

86 498 |

7,42 |

|

6 |

Банк Открытие |

903 686 |

885 949 |

17 737 |

2 |

|

7 |

Райффайзенбанк |

579 047 |

469 625 |

109 421 |

23,3 |

|

8 |

Московский Кредитный Банк |

487 798 |

474 959 |

12 839 |

2,7 |

|

9 |

Совкомбанк |

438 473 |

434 579 |

3 893 |

0,9 |

|

10 |

Тинькофф Банк |

402 284 |

336 213 |

66 070 |

19,65 |

|

11 |

Почта Банк |

361 109 |

384 148 |

-23 038 |

-6 |

|

12 |

Росбанк |

315 089 |

305 960 |

9 128 |

2,98 |

|

13 |

ЮниКредит Банк |

267 400 |

261 397 |

6 003 |

2,3 |

|

14 |

Санкт-Петербург |

244 116 |

235 353 |

8 763 |

3,72 |

|

15 |

СМП Банк |

208 755 |

208 961 |

-205 |

-0,1 |

|

16 |

Банк Уралсиб |

174 223 |

159 804 |

14 418 |

9,02 |

|

17 |

Московский Индустриальный Банк |

168 332 |

195 432 |

-27 099 |

-13,87 |

|

18 |

Уральский Банк Реконструкции и Развития |

162 335 |

166 772 |

-4 436 |

-2,66 |

|

19 |

Ситибанк |

159 104 |

142 572 |

16 532 |

11,6 |

|

20 |

Русский Стандарт |

151 617 |

161 427 |

-9 809 |

-6,08 |

Источник – данные Банка России и портала Банки.Ру

Мы видим, что, несмотря на рекордное снижение процентных ставок, большинство участников рейтинга показали прирост портфеля вкладов физлиц. В абсолютном выражении максимальный приток наблюдался в Сбербанке и Газпромбанке. В относительном выражении хорошо нарастили объем вкладов Тинькофф банк и Райффайзенбанк. Заметный отток наблюдался в Почта банке, Московском индустриальном банке и банке «Русский стандарт». Отметим, что частично рост объемов вкладов объясняется валютной переоценкой, т.к. после девальвации рубля валютные депозиты в рублях показали значительный рост.[18] Таблица 6– 20 самых прибыльных банков

|

№ п/п |

Наименование банка |

Чистая прибыль на 1 октября 2020г., млн. рублей |

Финансовый результат на 1 октября 2019г., млн. рублей |

Изменение, млн. рублей |

|

1 |

СберБанк |

559 412 |

665 371 |

-105 958 |

|

2 |

Альфа-Банк |

180 692 |

54 694 |

125 997 |

|

3 |

ВТБ |

52 193 |

134 009 |

-81 816 |

|

4 |

Банк Открытие |

40 338 |

32 478 |

7 860 |

|

5 |

Тинькофф Банк |

25 363 |

22 210 |

3 152 |

|

6 |

Райффайзенбанк |

24 955 |

30 363 |

-5 407 |

|

7 |

Газпромбанк |

21 388 |

48 297 |

-26 908 |

|

8 |

Траст |

12 916 |

9 719 |

3 196 |

|

9 |

Национальный Клиринговый Центр |

12 785 |

11 613 |

1 172 |

|

10 |

Россия |

12 239 |

7 884 |

4 355 |

|

11 |

Новикомбанк |

10 464 |

8 007 |

2 457 |

|

12 |

Росбанк |

9 490 |

10 929 |

-1 438 |

|

13 |

БМ-Банк |

7 787 |

9 244 |

-1 457 |

|

14 |

Почта Банк |

7 086 |

5 874 |

1 211 |

|

15 |

Московский Областной Банк |

6 834 |

12 531 |

-5 697 |

|

16 |

ЮниКредит Банк |

6 813 |

7 525 |

-711 |

|

17 |

Санкт-Петербург |

6 497 |

3 564 |

2 933 |

|

18 |

РНКБ |

6 339 |

5 692 |

647 |

|

19 |

Банк Уралсиб |

5 839 |

11 360 |

-5 520 |

|

20 |

Всероссийский Банк Развития Регионов |

5 505 |

7 109 |

-1 604 |

Источник – данные Банка России и портала Банки.Ру

Для сравнения того, как изменилась прибыльность работы банков за 9 месяцев 2020 года, дана величина финансового результата за аналогичный период прошлого года. Многие участники рейтинга, в том числе Сбербанк и ВТБ, показали меньший объем прибыли в сравнении с прошлогодними результатами работы. Значительно нарастил объем прибыли разве что Альфа-банк. Тем не менее, традиционно основная часть прибыли банковской системы России формируется Сбербанком.

Таблица 7– 20 самых убыточных банков

|

№ п/п |

Наименование банка |

Убыток на 1 октября 2020г., млн. рублей |

Финансовый результат на 1 октября 2019г., млн. рублей |

Изменение, млн. рублей |

|

1 |

Московский Индустриальный Банк |

-6 438 |

-126 507 |

120 069 |

|

2 |

Балтинвестбанк |

-6 008 |

-1 887 |

-4 121 |

|

3 |

РГС Банк |

-4 102 |

-500 |

-3 601 |

|

4 |

Интерпромбанк |

-3 175 |

311 |

-3 487 |

|

5 |

Сетелем Банк |

-2 811 |

1 733 |

-4 545 |

|

6 |

ЦентроКредит |

-2 288 |

9 505 |

-11 793 |

|

7 |

Банк Зенит |

-1 451 |

3 664 |

-5 116 |

|

8 |

Кредит Европа Банк |

-1 078 |

2 867 |

-3 946 |

|

9 |

Русфинанс Банк |

-1 075 |

-783 |

-291 |

|

10 |

Плюс Банк |

-958 |

1 680 |

-2 638 |

|

11 |

Газэнергобанк |

-947 |

256 |

-1 203 |

|

12 |

Солидарность |

-729 |

-1 232 |

503 |

|

13 |

ОТП Банк |

-669 |

1 184 |

-1 853 |

|

14 |

Эс-Би-Ай Банк |

-657 |

-577 |

-80 |

|

15 |

МТС Банк |

-458 |

2 316 |

-2 775 |

|

16 |

Севастопольский Морской Банк |

-428 |

54 |

-483 |

|

17 |

Инкахран |

-422 |

-290 |

-132 |

|

18 |

Восточный Банк |

-384 |

749 |

-1 134 |

|

19 |

Национальный Резервный Банк |

-338 |

656 |

-995 |

|

20 |

Москоммерцбанк |

-244 |

-353 |

109 |

Источник – данные Банка России и портала Банки.Ру[19]

Для сравнения того, как изменились результаты работы банков за 9 месяцев 2020 года, дана величина финансового результата за аналогичный период прошлого года. Отметим, что у большинства рассматриваемых банков финансовый результат ухудшился в сравнении с аналогичным периодом прошлого года. Во время экономического кризиса банкам будет сложнее до конца года получить прибыль и покрыть полученные за 9 месяцев крупные убытки. Напомним, что часть банков в рейтинге, показавших убытки, проходят процедуру финансового оздоровления. В целом в банковском секторе России за 9 месяцев 2020 года наблюдались резкие колебания значений ряда важных показателей работы, что хорошо видно из приведенных данных финансовой отчетности. Это было вызвано крайне сложными условиями работы банков и их клиентов в период действия карантинных мер. Однако российский банковский сектор даже в самый острый период кризиса в очень сложных условиях продолжал обеспечивать расчеты и оказание всех видов банковских услуг как предприятиям, так и населению. Это достижение, безусловно, стало следствием как напряженной работы банкиров, так и очень оперативной реакции на кризис Банка России. Однако из-за введенных Банком России регуляторных послаблений негативные тенденции в экономике еще не получили свое отражение в банковской отчетности в полном объеме. Летом 2020 года Банк России опустил ключевую ставку до исторически самого низкого уровня в 4,25% годовых. Судя по выступлениям Эльвиры Набиуллиной, снижение ставки пока приостановлено. Однако столь низкий уровень ставок создает совершенно новые условия работы для банков. Упавший абсолютный размер процентных доходов снизит размер прибыли и удлинит во времени процесс списания проблемных кредитов. Благодаря снижению ключевой ставки и ставки по банковским вкладам достигли исторически минимальных значений. Однако во время кризиса вкладам с их системой госгарантий фактически нет широкодоступных альтернатив. Но низкие ставки, девальвация рубля и введение налога на крупные банковские вклады все же спровоцировали отток вкладов в разгар кризиса, в первую очередь – вкладов в инвалюте. Быстрое наращивание банками объемов розничного кредитования стало одним из важнейших трендов 2019 года. В 2020 году рост розничного кредитования замедлился из-за принятых ранее мер Центробанка, направленных на ограничение кредитной задолженности россиян, из-за карантинных мер, а также из-за более тщательного рассмотрения банками кредитных заявок и ужесточения подхода к рискам. Кредитование корпоративных заемщиков в 2020 году оживилось. Компании стремились компенсировать падение выручки из-за введения карантинных мер, девальвации рубля и вызванного этими процессами кризиса экономики.[20] Ситуация с ликвидностью в банковском секторе несколько ухудшилась, структурный профицит рублевой ликвидности по данным Банка России сократился на конец периода до 1,4 трлн. рублей. Это обусловлено в первую очередь ростом эмиссии наличных денег. Россияне в разгар кризиса запасались наличными на период карантина и возможной финансовой неопределенности. Объем высоколиквидных рублевых активов составил на конец сентября 14 трлн. рублей. Значительная его часть приходится на рыночные активы, под залог которых банки могут при необходимости получить средства в Банке России. Объем высоколиквидных валютных активов банковской системы страны составил $44 млрд., чего достаточно для покрытия 31% валютных депозитов и средств предприятий и 15% всех обязательств в валюте. При этом избыток дешевой ликвидности имеют госбанки, крупные частные банки и «дочки» инобанков. Крупнейшие банки больше всех выигрывают и от размещения свободных бюджетных средств Минфином. В то же время небольшие частные банки иногда вынуждены держать повышенный запас ликвидности, чтобы пережить случайный набег клиентов. Кроме того, по данным Центробанка нарастает дисбаланс активов и пассивов банков по срочности – происходит рост долгосрочных кредитов при высокой доле депозитов сроком до 1 года. Этот дисбаланс усилился в результате предоставления компаниям и физлицам кредитных каникул. Зачистка банковского рынка в 2020 году на время острой фазы кризиса была фактически приостановлена. Если за 2019 год были отозваны 31 лицензия, то за 9 месяцев 2020 года было принудительно отозвано лишь 7 лицензий у малых банков. Очевидно, что Центробанк в разгар экономического кризиса не стал без крайней необходимости ужесточать банковский надзор. Об этом свидетельствуют и беспрецедентные льготы для банков в части оценки ими проблемных активов. Кроме того, карантинные меры препятствовали проведению выездных комплексных проверок банков сотрудниками Центробанка, эти проверки и отзыв лицензий возобновились только в июле месяце. [21] Растет концентрация активов в крупнейших банках. На долю 11 системно значимых банков (с их дочерними кредитными организациями) в совокупности приходится более 70% активов банковского сектора. При этом в топ-10 по активам входят всего 3 банка, не контролируемых государством, а в некоторых секторах рынка госбанки уже занимают фактически монопольное положение. За последние 7 лет доля региональных банков в активах банковской системы сократилась вдвое. Доля местных банков в кредитовании юрлиц и населения не превышает 5%. Еще задолго до начала кризиса большинство региональных банков оказались отрезаны от участия в большинстве госпрограмм. А во время кризиса значительная часть региональных банков пострадала сильнее, так как основной удар кризиса пришелся на их клиентов – малые и средние региональные предприятия, а также их сотрудников. По данным агентства «НКР», банки топ-30 в кризис показали более устойчивую динамику роста кредитного портфеля, и дополнительно усилили свои рыночные позиции. Кроме того, именно крупные банки из числа топ-30 смогли максимально использовать период снижения процентных ставок и установить максимальную в сравнении с другими банками маржу между ставками по привлеченным и размещенным ресурсам. Объем прибыли банковской системы России за 9 месяцев 2020 года у некоторых банков был даже несколько больше, чем за соответствующий период прошлого года. Но основной объем прибыли традиционно сосредоточен в нескольких крупнейших банках. За период с 20 марта по 21 октября подано 153 тыс. заявок на реструктуризацию кредитов от компаний малого и среднего бизнеса. Уровень одобрения их банками составил 90%. Уже реструктурированы кредиты малому и среднему бизнесу на 803 млрд. рублей. Граждане подали 2,9 млн. заявок на реструктуризацию кредитов. Банками удовлетворено 1,8 млн. или 61% от поданных заявок. Общая сумма кредитных договоров, по которым была проведена реструктуризация, составила 794 млрд. рублей.[22] По информации от 33 крупнейших банков, ими были реструктурированы кредиты компаниям крупного бизнеса на общую сумму 5 трлн. рублей. Таким образом, всего с начала кризиса объем реструктурированных кредитов составил более 6 трлн. рублей. В связи с окончанием действия предусмотренных государством программ по реструктуризации кредитов с 1 октября банки будут реструктурировать кредиты компаниям и физлицам на основе их собственных программ.

ЗАКЛЮЧЕНИЯ

Коммерческие банки создаются для привлечения и размещения денежных средств на условиях возвратности и платности, а также для осуществления множества других банковских операций. Коммерческие банки составляют основу банковской системы страны, и от стабильной работы банковской системы зависит нормальное функционирование всех субъектов хозяйства. Что касается активов коммерческого банка, то они представляют собой объекты собственности, которые имеют денежную оценку, и принадлежат самому банку. Активы коммерческого банка формируются за счет собственного капитала банка, средств клиентов, межбанковских кредитов, облигаций и прочее. Актив баланса отражает состав, размещение и целевое использование средств коммерческого банка. Он показывает во что вложены финансовые ресурсы банка, каково назначение имеющихся в наличии финансовых средств. Одним из основных свойств активов банков является то, что они способны приносить банку прибыль, посредством проведения активных операций. Активные операции коммерческого банка – это такие операции, посредством которых банки размещают имеющиеся финансовые ресурсы.

Таким образом, на основе проведенного анализа динамики и структуры активов банковского сектора можно сделать следующие выводы: 1. Активные операции банков представляют собой операции, посредством которых банк, как кредитная организация, реализует свою основную цель – получение прибыли, а также регулирует поддержание достаточного уровня ликвидности. 2. За прошедшие восемь лет активы банковского сектора увеличились в 2,2 раза, вместе с тем динамика их роста имела не постоянный характер. 3. Темпы роста банковских активов росли опережающими темпами, чем прирост ВВП, что свидетельствует о повышения их роли в развитии экономики России. Наряду с положительными тенденциями следует отметить и негативную динамику изменений в банковском секторе: 1. Сформировалась устойчивая тенденция монополизации в банковской систем более 80% всех банковских активов приходятся на 20 кредитных организаций. 2. В структуре банковских активов более 50% вложений составляют кредитные вложения банков, однако за анализируемый период их удельный вес устойчиво снижается. В свете современных тенденций развития банковского сектора основным направлением роста банковских активов, на наш взгляд, выступает кредитование физических лиц. Потребительские и ипотечные жилищные кредиты способны в дальнейшем нарастить объемы кредитных вложений российских банков, на фоне снижения объемов кредитования корпоративного сектора экономики. В целях увеличения участия банков в развитии предприятий реального сектора экономики путем предоставления долгосрочных банковских ссуд, необходимо проведение эффективной кредитной политики банков на базе гибких процентных ставок, позволяющих учитывать интересы каждого конкретного заемщика и повышающих спрос на заемные средства.

СПИОК ИСПОЛЬЗОВАННЫХ ИСТОЧНКОВ

- Антюфеев, А. М. Проблемы формирования ресурсной базы коммерческого банка / А. М. Антюфеев.// Молодой ученый. — 2019. — № 42 (280). — С. 170-174.

- Банковское дело: учебник / под ред. Ю.М. Склярова. – Ставрополь: Ставропольский государственный аграрный университет, 2017. – 400 c.

- Банковское дело / Под ред. Е. Ф. Жукова, Н. Д. Эриашвили. – М.: Единство, 2018. – 575 с

- Бочарова, А.О. Текущие состояние банковской системы РФ, основные проблемы и дальнейшее перспективы развития. // Экономические исследования и разработки. - 2019 - №6 - С. 52-59 (дата обращения 20.12.2020 г.)

- Белянчикова, Т.В. Структуризация банковской системы России в условиях концентрации финансового капитала на современном этапе // Экономика и предпринимательство. 2018.– № 4.– С. 738-742.

- Бычков, В.П. Банковское дело: учебное пособие / В.П. Бычков. – М.: МГИУ, 2018. – 266 с.

- Информационный портал banki.ru [Электронный ресурс]. — Режим доступа: http://www.banki.ru/news/lenta/?id=10204056 (дата обращения 20.12.2020г.)

- Лебедева, А. С. Проблемы совершенствования методики анализа финансового состояния кредитных организаций / А. С. Лебедева, О. Е. Решетникова // Молодой ученый. — 2020. — № 15 (305).

- Лукин, В. Г. Управление активами банка / В. Г. Лукин. // Молодой ученый. — 2020. — № 14 (304). — С. 265-268.

- Мурысёв, А. А. Проблемы обеспечения финансовой устойчивости коммерческих банков / А. А. Мурысев //Молодой ученый. - 2020. -№ 11. - С. 864-867.

- Оголихина, С.Д. К вопросу о проблеме финансовой устойчивости банковской системы РФ на современном этапе развития // Современные научные исследования и инновации. - 2019. - № 1 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2017/01/77611 (дата обращения 20.12.2020 г.)

- Похабова, А.Е. Проблемы и тенденции развития банковской системы в период кризиса - http://izron.ru/artides/aktualnye-voprosy-ekonomiki-menedzhmenta-i-fmansov-v-sovremennykh-usloviyakh-sbornik-nauchnykh-trud/ (дата обращения 20.12. 2020 г.)

- Пыхов, О. А. Финансовая устойчивость банковской системы: сущность и значение / О. А. Пыхов // Актуальные направления научных исследований: от теории к практике: материалы VIII Международной научно-практической конференции, Чебоксары, 8 мая 2016 г. В 2 т. Т. 2 / Под ред. О. Н. Широкова. – Чебоксары: Центр научного сотрудничества «Интерактив плюс». – 2016. – № 2 (8). – С. 211-216.

- Сайт Банка России. – [Электронный ресурс]. – Режим доступа: https://www.cbr.ru (дата обращения 20.12. 2020 г.)

- Собченко, Н.В. Современные тенденции развития и факторы, влияющие на российскую банковскую систему // Успехи современной науки. 2019. – № 12. – С. 125-129

- Федорова, О.А. Об обеспечении устойчивости банковского сектора в условиях санкций и контексте достижения финансовой безопасности // Национальные интересы: приоритеты и безопасность. – 2018. - №16. – С.57-67.

- Чеботарева, Г. С. Организация деятельности коммерческого банка: учеб. пособие / Г. С. Чеботарева. — Екатеринбург: Изд-во Урал. ун-та, 2018. — 120 с.

- Шереметьева, М. П. Банковский сектор РФ: текущее состояние и тенденции развития // Молодой ученый. – 2019. – №21. – С. 277-279.

- Шушакова, А. А. Особенности развития современной банковской системы России // Молодой ученый. – 2019. – №3. – С. 655-657.

- Эзрох, Ю.С. Методология оценки конкурентности банковской конкурентной среды России // Финансовая аналитика: проблемы и решения. - 2018. - №14. – С.29-47.

-

Банковское дело: учебник / под ред. Ю.М. Склярова. – Ставрополь: Ставропольский государственный аграрный университет, 2017. – С. 89 ↑

-

Бочарова, А.О. Текущие состояние банковской системы РФ, основные проблемы и дальнейшее перспективы развития. // Экономические исследования и разработки. - 2019 - №6 - С. 52-59 (дата обращения 20.12.2020 г.) ↑

-

Чеботарева, Г. С. Организация деятельности коммерческого банка: учеб. пособие. — Екатеринбург: Изд-во Урал. ун-та, 2018. — С. 53 ↑

-

Банковское дело: учебник / под ред. Ю.М. Склярова. – Ставрополь: Ставропольский государственный аграрный университет, 2017. – С. 86 ↑

-

Банковское дело / Под ред. Е. Ф. Жукова, Н. Д. Эриашвили. – М.: Единство, 2018. – С. 211 ↑

-

Белянчикова, Т.В. Структуризация банковской системы России в условиях концентрации финансового капитала на современном этапе // Экономика и предпринимательство. 2018.– № 4.– С. 738 ↑

-

Пыхов, О. А. Финансовая устойчивость банковской системы: сущность и значение / О. А. Пыхов // Актуальные направления научных исследований: от теории к практике: материалы VIII Международной научно-практической конференции, Чебоксары, 8 мая 2016 г. В 2 т. Т. 2 / Под ред. О. Н. Широкова. – Чебоксары: Центр научного сотрудничества «Интерактив плюс». – 2016. – № 2 (8). – С. 212 ↑

-

Чеботарева, Г. С. Организация деятельности коммерческого банка: учеб. пособие. — Екатеринбург: Изд-во Урал. ун-та, 2018. — С. 76 ↑

-

Эзрох, Ю.С. Методология оценки конкурентности банковской конкурентной среды России // Финансовая аналитика: проблемы и решения. - 2018. - №14. – С.35 ↑

-

Лукин, В. Г. Управление активами банка // Молодой ученый. — 2020. — № 14 (304). — С. 266. ↑

-

Информационный портал banki.ru [Электронный ресурс]. — Режим доступа: http://www.banki.ru/news/lenta/?id=10204056 (дата обращения 20.12.2020г.) ↑

-

Эзрох, Ю.С. Методология оценки конкурентности банковской конкурентной среды России // Финансовая аналитика: проблемы и решения. - 2018. - №14. – С.38 ↑

-

Мурысёв, А. А. Проблемы обеспечения финансовой устойчивости коммерческих банков //Молодой ученый. - 2020. -№ 11. - С. 866 ↑

-

https://www.banki.ru/ ↑

-

Антюфеев, А. М. Проблемы формирования ресурсной базы коммерческого банка.// Молодой ученый. — 2019. — № 42 (280). — С. 173 ↑

-

https://www.banki.ru/ ↑

-

Бочарова, А.О. Текущие состояние банковской системы РФ, основные проблемы и дальнейшее перспективы развития. // Экономические исследования и разработки. - 2019 - №6 - С. 52-59 (дата обращения 20.12.2020 г.) ↑

-

Белянчикова, Т.В. Структуризация банковской системы России в условиях концентрации финансового капитала на современном этапе // Экономика и предпринимательство. 2018.– № 4.– С. 742. ↑

-

Лукин, В. Г. Управление активами банка // Молодой ученый. — 2020. — № 14 (304). — С. 267 ↑

-

Оголихина, С.Д. К вопросу о проблеме финансовой устойчивости банковской системы РФ на современном этапе развития // Современные научные исследования и инновации. - 2019. - № 1 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2017/01/77611 (дата обращения 20.12.2020 г.) ↑

-

Похабова, А.Е. Проблемы и тенденции развития банковской системы в период кризиса - http://izron.ru/artides/aktualnye-voprosy-ekonomiki-menedzhmenta-i-fmansov-v-sovremennykh-usloviyakh-sbornik-nauchnykh-trud/ (дата обращения 20.12. 2020 г.) ↑

-

Сайт Банка России. – [Электронный ресурс]. – Режим доступа: https://www.cbr.ru (дата обращения 20.12. 2020 г.) ↑

- Центральный банк РФ, его задачи и функции (Статус центрального банка и его организационная структура)

- Разработка устава проекта (Теоретические аспекты определения устава проекта Caps Lock)

- Автоматизация учета выпуска готовой продукции (Технико-экономическая характеристика предметной области и предприятия.)

- Россия на международном валютно-финансовом рынке (Роль международных финансовых организаций в системе международных финансовых отношений)

- Финансовый механизм (Таблица финансовых механизмов)

- Монометаллизм и его разновидности

- Прекращение предпринимательской деятельности индивидуальным предпринимателем

- Теоретические основы изучения агрессии и ее проявления

- Содержание принципа разделения властей

- Правовое положение общества с ограниченной ответственностью (МЕСТО ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ В СИСТЕМЕ ЮРИДИЧЕСКИХ ЛИЦ И ЕГО ПРАВОВАЯ ОСНОВА )

- ПРАВОВОЕ ПОЛОЖЕНИЕ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ (Понятие общества с ограниченной ответственностью)

- Центральный банк РФ, его задачи и функции