АНАЛИЗ ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (Цели и задачи анализа показателей финансовой деятельности предприятия)

Содержание:

ВВЕДЕНИЕ

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние как своего предприятия, так и существующих потенциальных конкурентов. Важнейшее значение в определении финансового состояния предприятия состоит в своевременном и качественном анализе финансово-хозяйственной деятельности.

Целью любого предприятия является прибыль, она же соответственно является и важнейшим объектом экономического анализа. Однако несмотря на широкие информационные возможности различных показателей прибыли, они не всегда позволяют дать объективную оценку эффективности деятельности организации, поскольку условия получения результата могут быть несопоставимыми. Кроме того, абсолютные показатели экономического эффекта не отвечают требованию пространственной несопоставимости при проведении рейтингового ранжирования организаций ввиду различных условий их достижения у разных экономических субъектов. Поэтому для оценки эффективности деятельности организации целесообразно использовать показатели деятельности организации целесообразно использовать показатели рентабельности – относительные показатели, позволяющие соизмерять полученный экономический эффект с показателями условий хозяйствования: стоимостью активов, размерами источников финансирования деятельности, суммами доходов либо расходов.

Рентабельность и прибыль – показатели, которые четко отражают эффективность деятельности предприятия, рациональность использования предприятием своих ресурсов, доходность направлений деятельности (производственной, предпринимательской, инвестиционной и т.д.).

Предприятие реализует свою продукцию потребителям, получая за нее денежную выручку. Но это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т.е. с себестоимостью продукции. Предприятие получает прибыль, если выручка превышает себестоимость; если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции, и прибыль отсутствует; если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключая банкротство. Для получения максимальной прибыли и избежания банкротства необходимо изучать показатели прибыли, факторы, влияющие на нее, и показатель рентабельности, который отражает эффективность текущих затрат и представляет собой своего рода синтез различных качественных и количественных показателей.

Цель написания курсовой работы заключается в рассмотрении и анализе результатов финансовой деятельности и финансового состояния предприятия.

Для достижения поставленных целей необходимо разрешить следующие задачи:

изучить научно-теоретические основы финансового анализа;

рассмотреть источники информации для анализа финансовой деятельности и финансового состояния;

изучить методы, необходимые для проведения анализа финансовой деятельности;

дать краткую организационно-экономическую характеристику предприятия;

проанализировать показатели финансовых результатов организации;

Объект исследования – ОАО «Альянс», его финансовые результаты и финансовое состояние.

Предметом исследования работы является совокупность методологических, теоретических и практических вопросов по анализу показателей финансовых результатов и финансового состояния организации. Исследование строилось на основе анализа действующих нормативных положений по тематике курсовой работы, изучении экономической литературы.

Глава 1. Теоретические аспекты анализа показателей финансовой деятельности предприятия

1.1 Цели и задачи анализа показателей финансовой деятельности предприятия

Система показателей финансовых результатах включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности. Рассчитываются и анализируются рентабельность продукции, активов и капитала. Чем выше уровень этих показателей рентабельности, тем выше эффективность хозяйствования предприятий как самостоятельных товаропроизводителей. [12, стр. 75]

Основные задачи анализа финансовых результатов деятельности:

систематический контроль за выполнением планов реализации продукции и получением прибыли;

определение влияния как объективных, так и субъективных факторов на объём реализации продукции и финансовые результаты;

выявление резервов увеличения объёма реализации продукции и суммы прибыли;

оценка работы предприятия по использованию возможностей увеличения объёма реализации продукции, прибыли и рентабельности;

разработка мероприятий по использованию выявленных резервов. [5, стр. 15]

Цель анализа – определить реальную величину чистой прибыли, стабильность основных элементов балансовой прибыли, тенденции их изменения и возможности использования для прогноза прибыли, оценить «зарабатывающую» способность предприятия. [17, стр. 28]

В процессе анализа абсолютных и относительных показателей финансовых результатов используются следующие понятия:

маржинальная прибыль – разность между нетто-выручкой и прямыми производственными затратами по реализованной продукции;

прибыль от реализации продукции, товаров, услуг – разность между суммой маржинальной прибыли и постоянными расходами отчётного периода;

балансовая (валовая) прибыль – финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности;

налогооблагаемая прибыль – разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством;

чистая (нераспределённая) прибыль – прибыль, которая остаётся в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений. [9, стр. 37]

Основными источниками информации для анализа финансовых результатов деятельности служат данные аналитического бухгалтерского учёта по счетам реализации, а также форма № 1 «Бухгалтерский баланс», форма № 2 «Отчёт о прибылях и убытках», форма № 3 «Отчёт о движении капитала» годовой и квартальной отчётности, соответствующие таблицы бизнес-плана предприятия. [5, стр. 21]

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние предприятия. Результаты анализа позволяют заинтересованным лицам и предприятиям принимать управленческие решения на основе оценки текущего финансового положения, деятельности предприятия за предшествующие годы и проекции финансового состояния на перспективу, т.е. ожидаемые параметры финансового положения. [12, стр. 104]

Среди основных методов финансового анализа можно выделить следующие: [16, стр. 171]

- предварительное чтение бухгалтерской (финансовой) отчетности;

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- метод финансовых коэффициентов;

- факторный анализ;

- сравнительный анализ;

- расчет потока денежных средств;

- специфический анализ.

Предварительное ознакомление с отчетностью предприятия позволяет изучить абсолютные величины, сделать выводы об основных источниках привлечения средств, направлениях их вложения, основных источниках полученной прибыли, применяемых методах учета и изменениях в них, организационной структуре предприятия и т.д. Информация, полученная в ходе предварительного чтения, дает общее представление о финансовом состоянии предприятия, однако для принятия управленческих решений ее недостаточно. [5, стр. 158]

При горизонтальном (временном) анализе абсолютные показатели дополняются относительными, как правило, темпами роста или снижения. На основе горизонтального анализа дается оценка изменений основных показателей бухгалтерской (финансовой) отчетности. Чаще всего горизонтальный анализ применяется при изучении баланса. Недостатком метода является несопоставимость данных в условиях инфляции. Устранить этот недостаток можно путем пересчета данных. [4, стр. 37]

Вертикальный (структурный) анализ дает представление о структуре итоговых финансовых показателей с выявлением влияния каждой позиции на результат. Данный метод финансового анализа применяется для изучения структуры баланса путем расчета удельного веса отдельных статей баланса в общем итоге или в разрезе основных групп статей. Важным моментом вертикального анализа является представление структуры показателей в динамике, что позволяет отслеживать и прогнозировать структурные изменения в составе активов и пассивов баланса. Использование относительных показателей сглаживает инфляционные процессы. [5, стр. 120]

Трендовый анализ является разновидностью горизонтального анализа, он используется в тех случаях, когда сравнение показателей производится более чем за три года. При этом долгосрочные сравнения обычно проводятся с использованием индексов. Каждая позиция отчетности сравнивается с рядом предыдущих периодов для определения тренда. Тренд - основная тенденция показателя. Расчет серии индексных чисел требует выбора базисного года для всех показателей. Поскольку базисный год будет выступать основой для всех сравнений, лучше всего выбрать год, который в смысле предпринимательских условий является самым нормальным или типичным. При использовании индексных чисел процентные изменения могут трактоваться только в сравнении с базисным годом. Этот вид анализа носит характер перспективного прогнозного анализа, используется в тех случаях, когда необходимо составить прогноз по отдельным финансовым показателям или по финансовому состоянию предприятия в целом. [17, стр. 27]

Метод финансовых коэффициентов основан на существовании определенных соотношений между отдельными статьями отчетности. Коэффициенты позволяют определить круг сведений, который важен для пользователей информации о финансовом состоянии предприятия с точки зрения принятия решений. Коэффициенты дают возможность выяснить основные симптомы изменения финансового положения и определить тенденции его изменения. При правильной коэффициентов можно определить области, требующие дальнейшего изучения. Большим преимуществом коэффициентов является то, что они сглаживают негативное влияние инфляции, которая существенно искажает абсолютные показатели финансовой отчетности, тем самым, затрудняет их сопоставление в динамике. [9, стр. 37]

Сравнительный анализ применяется для проведения внутрихозяйственных и межхозяйственных сравнений по отдельным финансовым показателям. Его цель заключается в выявлении сходства и различий однородных объектов. С помощью сравнения устанавливаются изменения в уровне экономических показателей, изучаются тенденции и закономерности их развития, измеряется влияние отдельных факторов, осуществляются расчеты для принятия решений, выявляются резервы и перспективы развития.

Факторный анализ применяется для изучения и измерения воздействия факторов на величину результативного показателя. Факторный анализ может быть прямым, когда результативный показатель расчленяется на составные части, и обратным, когда отдельные элементы соединяются в общий результативный показатель. [24, стр. 45]

Факторный анализ может быть одноступенчатым, когда для анализа используются факторы только одного уровня и многоступенчатым, когда производится детализация факторов на составные элементы для изучения их поведения.

Факторный анализ может быть ретроспективным, когда изучаются причины изменения результативных показателей за прошлые периоды, и перспективным, когда исследуют поведение факторов и их воздействие на результативные показатели в будущем. [16, стр. 27]

Факторный анализ может быть статическим, для изучения влияния факторов на результативные показатели на определенную дату, и динамическим, когда причинно-следственные связи изучаются в динамике.

Одним из важных инструментов финансового анализа является расчет потока денежных средств. Представленный в форме годового финансового прогноза, он показывает ожидаемое ежемесячное получение денежных средств и совершение ежемесячных платежей в погашение долга. Такой расчет позволяет оценить пик потребности предприятия в дополнительных средствах и его способность заработать достаточно денежных средств для погашения краткосрочной задолженности в течение операционного цикла. Расчет позволяет определить, является ли потребность в дополнительных средствах долгосрочной или краткосрочной. Это важно для предприятий сезонного характера. [6, стр. 27]

К специфическим методам анализа можно отнести:

- анализ текущих инвестиций, который позволяет оценить влияние роста продаж на потребность в финансировании и способность предприятия увеличивать реализацию;

- анализ устойчивого роста, который помогает определить способность предприятия расширять продажи без изменения доли заимствованных средств;

- анализ чувствительности, который использует однотипные сценарии для выявления наиболее уязвимых мест предприятия;

- отраслевой фактор, который учитывает непостоянство потоков наличности предприятия-заемщика в сравнении с движением средств других предприятий данной отрасли.

Эти методы имеют большое значение для углубления финансового анализа и оценки потенциала роста предприятия. [5, стр. 32]

Специфический анализ получил наибольшее распространение в зарубежной учетно-аналитической практике финансового анализа.

Использование всех методов финансового анализа позволяет более точно оценить финансовую ситуацию, сложившуюся на предприятии, спрогнозировать ее на перспективу и принять более обоснованное управленческое решение. [10, стр. 98]

1.2 Характеристика показателей финансовой деятельности предприятия

Для характеристики финансового состояния предприятия используют как абсолютные, так и относительные показатели.

Относительными показателями финансовых результатов являются показатели рентабельности. Показатели рентабельности характеризуют относительную доходность, или прибыльность, измеряемую в процентах к затратам средств или имущества с различных позиций в соответствии с интересами участников функционирования бизнеса. Общая формула расчёта рентабельности: [17, стр. 37]

Rij = Пi / Vj

В качестве числителя может выступать:

прибыль от продажи продукции;

прибыль до налогообложения;

прибыль до уплаты процентов и налогов (экономическая прибыль);

чистая прибыль.

В качестве знаменателя могут выступать:

активы (или капитал) организации;

собственный капитал;

перманентный капитал (сумма собственного капитала и долгосрочных заёмных средств);

текущие активы;

основные производственные средства;

производственные средства (сумма основных производственных средств и производственных оборотных фондов);

выручка от реализации продукции;

себестоимость проданной продукции.

Использование такого обширного состава показателей и их сочетаний для расчёта рентабельности в практической и аналитической работе является, с одной стороны, следствием сложности финансово-хозяйственной деятельности, а с другой стороны, затрудняет адекватную интерпретацию полученных результатов. [11, стр. 99]

На практике выделилась следующая группа показателей рентабельности, рассчитываемых на базе финансовой отчётности:

рентабельность всего капитала (совокупных активов) по бухгалтерской прибыли (прибыли до налогообложения) – равна отношению прибыли до налогообложения к среднегодовой стоимости активов;

общая рентабельность собственного капитала по бухгалтерской прибыли (прибыли до налогообложения) – равна отношению прибыли до налогообложения к среднегодовой стоимости собственного капитала;

рентабельность продаж по чистой прибыли – равна отношению чистой прибыли к выручке от реализации продукции;

рентабельность продаж от прибыли от реализации продукции;

рентабельность собственного капитала по чистой прибыли – равна отношению чистой прибыли к среднегодовой стоимости собственного капитала. [19, стр. 37]

Рассмотренные показатели рентабельности при необходимости могут быть рассмотрены на начало или конец отчётного периода. [14, стр. 107] В таких случаях в знаменателе дроби показываются показатели соответственно на начало или конец периода.

В зарубежной литературе (а в последнее время и отечественной) используются показатели рентабельности, рассчитанные иными способами и используемые для решения специальных задач. К ним, в частности, относится так называемый коэффициент валовой прибыльности, определяемый отношением валовой прибыли или маржинального дохода (превышение объёма реализованной продукции над переменными затратами) к объёму реализованной продукции. Этот показатель используется при анализе безубыточности. При оценке эффективности и принятии долгосрочных инвестиционных решений используется показатель рентабельности, рассчитанный на основе чистого притока денежных средств. [14, стр. 210]

Разложение прибыли организации и его совокупного капитала на отдельные различные составляющие (или их сочетания) и определение соотношения между корреспондирующими показателями прибыли и капитала отражают частную рентабельность отдельных видов производственной, инвестиционной и финансово деятельности организации, различных ресурсов и источников их финансирования. [7, стр. 68]

Типичной ситуацией в практике отечественных компаний является наличие большого количества расчётных показателей рентабельности в сочетании с весьма скромными выводами о причинах экономических затруднений организации или, наоборот, о его резервах и преимущества. Это определяет неадекватность управленческой информации, ограниченность использования результатов обширных расчётов для принятия решений. [19, стр. 14]

В то же время принятие управленческих решений должно быть основано на использовании небольшого числа ключевых параметров (относительных финасово-экономических индикаторов), которые характеризуют основные блоки деятельности организации в текущем разрезе и ожидаемой перспективе. [8, стр. 37]

Эффективность управленческих решений, принимаемых на основе использования показателей рентабельности, может быть достигнута при соблюдении ряда условий:

правильный выбор объекта управления и чёткая постановка решаемой задачи;

обоснование метода расчёта анализируемых показателей;

выявление количественной и качественной оценки взаимосвязи между факторами, определяющими уровень рассматриваемых параметров;

экономическая интерпретация полученных результатов, сравнение их в динамике с аналогичными показателями других компаний, среднеотраслевым уровнем, принятыми «Безопасными» нормами;

формулировка выводов с выделением сильных и слабых сторон, зон «риска и благополучия», выделение и ранжирование факторов, создающих возможность достижения поставленной цели;

принятие решения на основе использования полученных выводов и воздействие на уровень рентабельности через управляющие факторы.

Наиболее общим показателем в группе индикаторов рентабельности капитала является рентабельность активов. Этот показатель называют также нормой прибыли. [19, стр. 37]

Уровень и динамика показателя рентабельности активов являются главным объектом внимания менеджеров компании, поскольку рентабельность совокупного капитала аккумулирует в себе структуру и движение всех видов производственных и финансовых ресурсов организации, издержек производства и обращения, размеры, структуру и соответствие рыночному спросу выпускаемой продукции или выполняемых работ (услуг). Показатель рентабельности активов отражает достигнутый в компании баланс экономических интересов внутренних и внешних участников бизнеса. Использование для расчёта рентабельности активов чистой прибыли представляется неадекватным, так как активы должны генерировать прибыль, достаточную не только для решения внутренних задач, но и для выполнения обязательств организации перед государством. [15, стр. 108]

В то же время показатель рентабельности активов, рассчитанный на основе чистой прибыли, может быть использован дополнительно к основному для оценки такого важного аспекта управленческой деятельности, как налоговая политика (налоговое планирование).

Показатель рентабельности собственного капитала важен для собственников (акционеров) компании, которые вкладывают в бизнес свои средства с целью получения прибыли на вложенный капитал.

Рентабельность собственного капитала сравнивается с возможностями получения дохода от вложения этих средств в альтернативные варианты деятельности, включая вложения в финансовые активы. [3, стр. 19]

Рассмотренные выше показатели рентабельности характеризуют вполне определенные аспекты деятельности организации, в то же время они взаимосвязаны между собой, что отражает объективные связи между различными сторонами производственно-финансовых и управленческих процессов. Сбалансированность, а значит, и обоснованность управленческих решений во многом зависят от степени и метода учёта таких взаимосвязей. Конструирование и использование моделей, отражающих эти взаимосвязи, существенно повышает уровень менеджмента в отдельных сферах производственно-финасовой деятельности и в целом компании. [8, стр. 37]

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным. Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости. [12, стр. 102]

Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. [8, стр. 69]

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная - препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. [13, стр. 69]

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. [5, стр. 14]

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Многие бизнесмены в России предпочитают вкладывать в дело минимум собственных средств, а финансировать его в основном за счет денег, взятых в долг. Показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних источников финансирования. Однако если структура "собственный капитал - заемные средства" имеет значительный перекос в сторону долгов, предприятие может легко обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в одно и то же время. [15, стр. 32]

Финансовая устойчивость предприятия - одна из важнейших характеристик его финансовой деятельности. Финансовая устойчивость - это стабильность деятельности предприятия в долгосрочной перспективе.

Анализ финансовой устойчивости компании рекомендуется проводить как коэффициентным методом, так и с помощью анализа показателя "чистых активов".

Внешним проявлением финансовой устойчивости выступает платежеспособность. Платежеспособность - это способность предприятия своевременно и полностью выполнить свои платежные обязательства, вытекающих из торговых, кредитных и иных операций платежного характера. Оценка платежеспособности предприятия определяется на конкретную дату. [24, стр. 37]

Способность предприятия вовремя и без задержки платить по своим краткосрочным обязательствам называется ликвидностью. Ликвидность предприятия - это способность предприятия своевременно исполнять обязательства по всем видам платежей. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Основные средства (если только они не приобретаются с целью дальнейшей перепродажи), как правило, не являются источниками погашения текущей задолженности предприятия в силу своей специфической роли в процессе производства и, как правило, из-за затруднительных условий их срочной реализации. [13, стр. 64]

Предприятие может быть ликвидным в той или иной степени, поскольку в состав текущих активов входят самые разнородные оборотные средства, среди которых имеются как легко реализуемые, так и труднореализуемые. Ликвидность активов - это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период трансформации, тем выше ликвидность активов. [12, стр. 37]

В ходе анализа ликвидности решаются следующие задачи:

оценка достаточности средств, для покрытия обязательств, сроки которых истекают в соответствующие периоды;

определение суммы ликвидных средств и проверка их достаточности для выполнения срочных обязательств;

оценка ликвидности и платежеспособности предприятия на основе ряда показателей.

В то же время в составе краткосрочных пассивов обычно выделяются обязательства различной степени срочности. Отсюда одним из способом оценки ликвидности на стадии предварительного анализа является сопоставление определенных элементов актива и пассива между собой. [4, стр. 21]С этой целью обязательства предприятия группируются по степени их срочности, а его активы - по степени ликвидности (скорости возможной реализации). Так, наиболее срочные обязательства предприятия (срок оплаты которых наступает в текущем месяце) сопоставляются с величиной активов, обладающих максимальной ликвидностью (денежные средства, легко реализуемые ценные бумаги). При этом часть срочных обязательств, остающихся необеспеченными, должна уравновешиваться менее ликвидными активами - дебиторской задолженностью предприятий с устойчивым финансовым положением, легко реализуемыми запасами товарно-материальных ценностей. Прочие краткосрочные обязательства соотносятся с такими активами, как дебиторы, готовая продукция, производственные запасы и др. [8, стр. 31]

Ликвидность означает способность предприятия переводить активы предприятия в ликвидные средства (наличные и безналичные денежные средства), при этом процесс перевода активов в ликвидные средства может происходить как с потерей, так и без потери балансовой стоимости активов, то есть скидками с цены. [6, стр. 271]

В настоящее время существует два подхода определению ликвидности. [6, стр. 14]

Первый состоит в отождествлении ликвидности и платежеспособности, при этом под платежеспособностью предприятия подразумевается его способность погасить краткосрочную задолженность своими средствами.

Второй подход определяет возможность реализации материальных и других ценностей для превращения их в денежные средства, при этом все имущество по степени ликвидности подразделяют на четыре группы:

первоклассные ликвидные средства - все виды денежных средств (наличные и безналичные);

быстрореализуемые активы - краткосрочные финансовые вложения (ценные бумаги со сроком погашения до 12 месяцев), вложения, для обращения которых в денежные средства требуется определенное время, в эту группу активов включаются дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные активы;

среднереализуемые активы - долгосрочные финансовые вложения (все остальные ценные бумаги), запасы сырья, материалов, малоценные и быстроизнашивающиеся предметы, незавершенное производство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие запасы и затраты;

труднореализуемые или неликвидные активы - имущество, предназначенное для текущей хозяйственной деятельности (нематериальные активы, основные средства и оборудование к установке, капитальные и долгосрочные финансовые вложения, то есть итог раздела 1 актива баланса).

Ликвидность - одна из важнейших характеристик финансового состояния фирмы, определяющая возможность предприятия своевременно оплачивать счета и фактически является одним из показателей банкротства. [8, стр. 19]

Для оценки платежеспособности предприятия используется три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

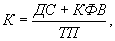

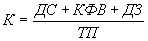

Коэффициент абсолютной (мгновенной) ликвидности отражает способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства корректируются на статьи "Доходы будущих периодов", "Резервы предстоящих расходов и платежей", а также "Фонды потребления".[14, стр. 67]

где

где

ДС - денежные средства,

КФВ - краткосрочные финансовые вложения,

ТП - скорректированные текущие пассивы.

Основным фактором повышения уровня абсолютной ликвидности является равномерное и своевременное погашение дебиторской задолженности. [13, стр. 67]

Этот коэффициент показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуется проводить анализ динамики данных показателей, дополняя его сравнительным анализом материалов по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Коэффициент быстрой ликвидности показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. При расчете данного показателя основным вопросом является разделение текущих активов на ликвидную и трудноликвидную части. Этот вопрос в каждом конкретном случае требует отдельного исследования, т.к. к ликвидной части можно безоговорочно можно отнести лишь денежные средства. [21, стр. 39]

Показатель исчисляется по более узкому кругу текущих активов, когда из расчета исключены производственные запасы. Дело здесь не только в значительно меньшей ликвидности запасов, но и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут оказаться существенно ниже затрат по их приобретению. [22, стр. 35]

В условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. Анализируя динамику этого коэффициента, следует обращать внимание и на факторы, обусловившие его изменение. Если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, то это не характеризует деятельность предприятия с положительной стороны. Коэффициент быстрой ликвидности равен сумме денежных средств, расчетов и прочих активов, деленной на сумму текущих обязательств. [16, стр. 104]

где ДЗ - дебиторская задолженность.

Для повышения уровня текущей ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов.

Коэффициент текущей ликвидности показывает платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов. [23, стр. 18]

где ТА - текущие активы,

ТП - скорректированные текущие пассивы.

Уровень коэффициента текущей ликвидности непосредственно определяется наличием долгосрочных источников формирования запасов. Для повышения уровня рассматриваемого коэффициента необходимо пополнять реальный собственный капитал предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности. [9, стр. 104]

Итак, платежеспособность фирмы, ее возможность производить необходимые платежи и расчеты в определенные сроки, зависящая как от притока денежных средств дебиторов, покупателей и заказчиков фирмы, так и от оттока средств для выполнения платежей в бюджет, расчетам с поставщиками и другими кредиторами фирмы - ключевой фактор ее финансовой стабильности. [14, стр. 156]

Глава 2. Анализ показателей финансовой деятельности предприятия ОАО «Альянс»

2.1 Краткая характеристика деятельности ОАО «Альянс»

Акционерное общество «Альянс», в дальнейшем именуемое «общество», является открытым акционерным обществом. Общество является юридическим лицом, действует на основании устава и законодательства Российской Федерации.

Общество создано без ограничения срока его деятельности.

Общество является правопреемником арендного предприятия по производству тормозного оборудования «Альянс» производственного объединения вагоностроения в отношении прав и обязанностей. Учредителем общества является комитет по управлению имуществом.

Фирменное наименование общества

Полное: Открытое акционерное общество «Альянс»

производство тормозной аппаратуры

Сокращенное: ОАО «Альянс» ТПТА

Целью общества является извлечение прибыли.

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Отдельными видами деятельности, перечень которых определяется федеральными законами, общество может заниматься только на основании специального разрешения (лицензии).

Общество осуществляет следующие основные виды деятельности:

Изготовление и ремонт тормозной арматуры для подвижного состава;

Изготовление нестандартного оборудования;

Изготовление изделий производственно-технического назначения;

Производство товаров народного потребления;

Проведение научно-технической и консультативной деятельности;

Осуществление коммерческой, торгово-закупочной деятельности;

Осуществление внешнеэкономической деятельности;

Контроль, испытание и подтверждение соответствия продукции.

2.2 Расчет показателей финансовой деятельности предприятия ОАО «Альянс»

Основным элементом при проведении анализа финансового состояния предприятия является анализ имущественного положения - анализа активов и пассивов. При анализе активов и пассивов баланса прослеживается динамика их состояния в анализируемом периоде. Анализ следует проводить по абсолютным и по относительным показателям структуры баланса. [4, стр. 25]

С целью изучения имущественного положения предприятия произведем вертикальный анализ баланса ОАО «Альянс», который представлен в таблице 1.

Таблица № 1

Структура и динамика имущества ОАО «Альянс» и источников его образования

|

На начало года, тыс.руб |

В % к валюте баланса |

На конец года, тыс.руб. |

В % к валюте баланса |

Изменения |

||

|

тыс.руб. (гр.4 – гр.2) |

%, (гр.5 – гр.3) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

АКТИВ |

||||||

|

Внеоборотные активы |

166400 |

47,53 |

285181 |

44,18 |

+118781 |

-3,35 |

|

Оборотные активы, всего |

183733 |

52,47 |

360339 |

55,82 |

+176606 |

+3,35 |

|

Запасы: |

97010 |

27,71 |

148679 |

23,04 |

+51669 |

-4,67 |

Продолжение таблицы 1

|

Сырьё материалы |

54344 |

15,52 |

79104 |

12,26 |

+24760 |

-3,26 |

|

Затраты в незавершённом производстве |

17943 |

5,13 |

38628 |

5,98 |

+20685 |

+0,85 |

|

Готовая продукция и товары для перепродажи |

18274 |

5,22 |

21191 |

3,28 |

+2917 |

-1,94 |

|

Расходы будущих периода |

6449 |

1,84 |

9756 |

1,52 |

+3307 |

-0,32 |

|

Налог на добавленную стоимость |

6512 |

1,86 |

5123 |

0,79 |

-1389 |

-1,07 |

|

Дебиторская задолженность |

36837 |

10,52 |

134342 |

20,81 |

+97505 |

+10,29 |

|

Денежные средства и краткосрочные финансовые вложения |

43374 |

12,38 |

72195 |

11,18 |

+28821 |

-1,20 |

|

БАЛАНС |

350133 |

100 |

645520 |

100 |

+295387 |

|

|

ПАССИВ |

||||||

|

Капитал и резервы |

278949 |

79,67 |

425381 |

65,90 |

+146432 |

-13,77 |

|

Долгосрочные обязательства |

25747 |

7,35 |

127365 |

19,73 |

+101618 |

+12,38 |

|

Краткосрочные обязательства, в том числе |

45437 |

12,98 |

92774 |

14,37 |

+47337 |

+1,39 |

|

Краткосрочные кредиты и займы |

- |

- |

21403 |

3,32 |

+21403 |

+3,32 |

|

Кредиторская задолженность |

45339 |

12,95 |

71254 |

11,03 |

+25915 |

-1,92 |

|

Прочие кредиторы |

10812 |

3,09 |

7484 |

1,15 |

-3328 |

-1,94 |

|

Задолженность перед участниками по выплате доходов |

98 |

0,03 |

117 |

0,02 |

+19 |

-0,01 |

|

БАЛАНС |

350133 |

100 |

645520 |

100 |

+295387 |

Из данных таблицы 1 видно, что за 2015 год валюта баланса увеличилась на 295387 тыс.руб. за счет увеличения стоимости внеоборотных средств на 118781 тыс.руб. и оборотных активов на 176606 тыс.руб.

Если сравнивать доли внеоборотных и оборотных активов в общей сумме активов то можно сделать вывод об уменьшении доли внеоборотных активов на 3,35% и увеличении доли оборотных средств.

За отчетный период ОАО «Альянс» удалось закончить строительство новых производственных корпусов, в связи с чем произошло уменьшение доли незавершенного строительства.

Эффективнее используются сырье и материалы, готовая продукция, их доля в общей сумме активов уменьшается.

В 2015 году произошло увеличение доли дебиторской задолженности, что говорит об ухудшении состояния расчетов с дебиторами. Для ОАО «Альянс» необходимым является разработка программы улучшения расчетов с дебиторами и кредиторами.

Таблица № 2

Расчет чистых активов (в балансовой оценке), тыс.руб.

|

Код строки ф. № 1 |

На начало года, тыс.руб |

На конец года, тыс.руб. |

Изменение (+,-), тыс.руб |

Темп прироста, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Нематериальные активы |

110 |

146 |

190 |

+44 |

+30,13 |

|

2. Основные средства |

120 |

105447 |

236131 |

+130684 |

+123,93 |

|

3. Незавершённое строительство |

130 |

58718 |

45026 |

-13692 |

-23,32 |

|

4. Долгосрочные финансовые вложения |

140 |

1366 |

1047 |

-319 |

+23,35 |

|

5. Отложенные налоговые активы |

145 |

5 |

184 |

+179 |

+3580 |

|

6. Прочие внеоборотные активы |

150 |

116 |

439 |

+323 |

+283,62 |

|

7. Запасы(с учетом НДС): |

210+220 |

103522 |

153802 |

+50280 |

+48,57 |

|

8. Дебиторская задолженность |

230+240 |

36837 |

134342 |

+97505 |

+264,69 |

|

9. Краткосрочные финансовые вложения |

250 |

- |

- |

- |

- |

|

10. Денежные средства |

260 |

43374 |

72195 |

+28821 |

+66,45 |

|

11. Прочие оборотные активы |

270 |

- |

- |

- |

- |

|

12. Итого активов для расчета чистых активов |

Сумма п.1-10 |

349531 |

643356 |

+293825 |

+84,06 |

|

13. Займы и кредиты |

510+520+610 |

23500 |

165312 |

+141812 |

+603,46 |

|

14. Отложенные налоговые обязательства |

515 |

2247 |

6956 |

+4709 |

+209,57 |

|

15. Кредиторская задолженность |

620 |

45339 |

71254 |

+25915 |

+57,16 |

|

16. Задолженность участникам (учредителям) по выплате дивидендов |

630 |

98 |

117 |

+19 |

+19,39 |

|

17. резервы предстоящих расходных платежей |

650 |

- |

- |

- |

- |

Продолжение таблицы 2

|

18. Прочие краткосрочные обязательства |

660 |

- |

- |

- |

- |

|

19. Итого пассивов, исключаемых из стоимости активов |

Сумма п.п. 13-18 |

71184 |

243639 |

+172455 |

+242,27 |

|

20. Стоимость чистых активов (п.12-п.19) |

278347 |

399717 |

+121370 |

+43,60 |

|

|

21. Стоимость чистых активов по данным ф. № 3 |

286347 |

360512 |

+74165 |

+25,90 |

|

|

22. Отклонение (+,-) |

п.21-20 |

-8000 |

+39205 |

Х |

Стоимость чистых активов ОАО «Альянс» в 2015 году составляет 399717 тыс.руб., что на 121370 тыс. руб больше чем в предыдущем периоде, что говорит об увеличении средств на текущую деятельность организации.

Таблица № 3

Динамика и структура внеоборотных активов организации

|

На начало года, тыс.руб |

На конец года, тыс.руб. |

Изменение за отчетный период |

Структура в % к общ. Сумме по статье |

|||

|

Тыс.руб Гр.3-гр.2 |

% Гр.4:гр.2*100 |

На начало года |

На конец года |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Нематериальные активы |

146 |

190 |

+44 |

+30,14 |

0,09 |

0,07 |

|

2. Основные средства |

105447 |

236131 |

+130684 |

+123,93 |

63,27 |

82,80 |

|

3. Незавершённое строительство |

58718 |

45026 |

+13692 |

-23,32 |

35,29 |

15,79 |

|

4. Доходные вложения в материальные ценности |

602 |

2164 |

+1562 |

+259,47 |

0,36 |

0,76 |

|

5. Долгосрочные финансовые вложения |

1366 |

1047 |

-319 |

-23,35 |

0,82 |

0,37 |

|

6. Отложенные налоговые активы |

5 |

184 |

+179 |

+3580 |

0,01 |

0,06 |

|

7. Прочие внеоборотные активы |

116 |

439 |

+323 |

+278,45 |

0,06 |

0,15 |

|

Внеоборотные активы |

166400 |

285181 |

+118781 |

- |

100 |

100 |

Из таблицы 3 видно, что стоимость внеоборотных активов за 2015 год увеличилась на 118781 тыс.руб. в основном за счет увеличения стоимости основных средств.

Большую долю во внеоборотных активах составляют основные средства (82,80%), их величина в 2015 году возросла на 130684 тыс.руб.

Таблица № 4

Анализ эффективности использования основных средств

|

Показатели |

Прошлый год |

Отчетный год |

Отчетный год в % к прошлому году |

|

1 |

2 |

3 |

4=гр.3:гр.*100 |

|

1. Основные средства, тыс.руб. |

99819 |

170789 |

171,10 |

|

2. Выручка от продаж, тыс.руб. |

543968 |

797297 |

146,57 |

|

3. Прибыль от обычной деятельности, тыс.руб. |

79958 |

147548 |

184,53 |

|

4. Рентабельность основных средств, % (стр.3:стр.1)*100 |

80,10 |

86,39 |

107,85 |

|

5. Фондоотдача основных средств, руб. (стр.2:стр.1) |

5,45 |

25,44 |

466,79 |

|

6. рентабельность продаж, % (стр.3:стр.2)*100 |

14,70 |

18,51 |

125,91 |

Таблица № 5

Динамика и структура оборотных (текущих) активов ОАО «Альянс»

|

На начало года, тыс.руб |

На конец года, тыс.руб. |

Изменение за отчетный период |

Структура в % к общ. Сумме по статье |

|||

|

Тыс.руб Гр.3-гр.2 |

% Гр.4:гр.2*100 |

На начало года |

На конец года |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Запасы: |

97010 |

148679 |

+51669 |

53,26 |

52,80 |

41,26 |

|

Сырьё материалы |

54344 |

79104 |

+24760 |

45,56 |

29,58 |

21,95 |

|

Затраты в незавершённом производстве |

17943 |

38628 |

+20685 |

113,19 |

9,77 |

10,72 |

|

Готовая продукция и товары для перепродажи |

18274 |

21191 |

+2917 |

16,26 |

9,95 |

5,88 |

|

Расходы будущих периода |

6449 |

9756 |

+3307 |

51,28 |

3,50 |

2,71 |

|

Налог на добавленную стоимость |

6512 |

5123 |

-1389 |

21,33 |

3,54 |

1,42 |

|

Дебиторская задолженность |

36837 |

134342 |

+97505 |

264,69 |

20,05 |

37,28 |

|

Денежные средства и краткосрочные финансовые вложения |

43374 |

72195 |

+28821 |

66,45 |

23,61 |

20,04 |

|

Оборотные активы, всего |

183733 |

360339 |

+176606 |

96,12 |

100 |

100 |

На основе расчетных данных табл. 5 следует, что основную долю в оборотных активах составляют запасы. Основная доля в запасах приходится на производственные запасы. За отчетный период наблюдается значительное увеличение дебиторской задолженности, уменьшение готовой продукции.

Для анализа структуры оборотных средств определяют удельные веса составляющих элементов оборотных средств в общей их стоимости с помощью вертикального метода анализа.

Увеличение оборотных активов на 96,12% связано со значительным увеличением дебиторской задолженности на 97505 тыс.руб. (264,69%) и незавершенного производства на 20685 тыс.руб. (115,28%)

Оценка изменения стоимости оборотных активов с учетом темпов роста объёма производства или выручки от продаж:

ОТЭ(ОБС) = 360339 – 183733 * (1004799 : 589795) = +47323,91 тыс.руб.

В отчетный период при использовании оборотных средств имели перерасход в размере 47323,91 тыс.руб., оборотный капитал, по сравнению с предшествующим периодом, использовался менее интенсивнее.

Таблица 6

Динамика показателей оборачиваемости активов

|

Показатель |

2014 г. |

2015 г. |

Изменение (+,-) |

Темп прироста, % |

|

1 |

2 |

3 |

4 = 3-4 |

|

|

1. Средние остатки оборотных активов, тыс.руб. |

164414 |

272036 |

107622 |

65,46 |

|

В том числе |

||||

|

1.1. Средние остатки запасов, включая НДС |

90637,5 |

122844,5 |

32207 |

35,53 |

|

1.2. Средние остатки готовой продукции |

19495 |

19732,5 |

237,5 |

1,22 |

|

1.3. Средние остатки краткосрочной дебиторской задолженности |

35501 |

85589,5 |

50088,5 |

141,09 |

|

1.4. Средние остатки краткосрочных финансовых вложений |

0 |

0 |

0 |

- |

|

1.5. Средние остатки денежных средств |

31189,5 |

57784,5 |

26595 |

85,27 |

|

2. Выручка от продаж |

589795 |

1004799 |

415004 |

70,36 |

Продолжение таблицы 6

|

3. Коэффициент оборачиваемости всех оборотных активов, раз (стр. 2 : стр. 1) |

3,59 |

3,69 |

+0,1 |

+2,79 |

|

4. Продолжительность оборота всех оборотных активов, в днях (360 : стр. 3) |

100,29 |

97,56 |

-2,73 |

-2,72 |

|

5. Коэффициент оборачиваемости дебиторской задолженности, раз (стр.2 : стр. 1.3) |

16,61 |

11,74 |

-4,87 |

-29,32 |

|

6. Продолжительность оборота дебиторской задолженности, в днях (360 : стр.5) |

21,67 |

30,66 |

8,99 |

41,49 |

|

7. Коэффициент оборачиваемости денежных средств, раз (стр. 2 : стр. 1.5) |

18,91 |

17,39 |

-1,52 |

-8,04 |

|

8. Продолжительность оборота денежных средств, в днях (360 : стр. 7) |

19,04 |

20,70 |

1,66 |

8,71 |

|

9. Коэффициент оборачиваемости запасов, раз (стр. 2 : стр. 1.1) |

6,51 |

8,18 |

1,67 |

25,65 |

|

10. . Продолжительность оборота запасов, в днях (360 : стр. 9) |

55,30 |

44,01 |

-11,29 |

-20,41 |

|

11. Срок хранения готовой продукции и товаров для перепродажи, в днях (стр. 1.2. * 360 дн.) / стр. 2 |

11,90 |

7,07 |

-4,83 |

-40,59 |

Значение коэффициента оборачиваемости активов характеризует эффективность использования оборотных активов, в динамике произошло увеличение данного показателя, что свидетельствует об улучшении использования оборотных активов в целом.

Об улучшении использования оборотных активов свидетельствует уменьшение продолжительности оборота оборотных активов.

Значение коэффициента оборачиваемости всех оборотных активов увеличилось на 2,79%, что является положительным фактором, на каждый рубль оборотных активов в отчетный период приходилось больше выручки от продаж на 10 коп., чем в прошлом году. Увеличение оборачиваемости всех оборотных активов произошло за счет увеличения оборачиваемости производственных запасов, незавершенного производства, готовой продукции.

Уровень использования запасов в отчетный период увеличился на 25,65%, на каждый рубль запасов приходилось в среднем больше выручки от продаж на 1,67 руб. Продолжительность одного оборота запасов снизилась на 20,41% или на 11,29 дня.

Таким образом, запасы в отчетный период использовались эффективнее, повысился уровень интенсификации процесса снабжения, производства и сбыта.

Однако в 2015 году наблюдается снижение оборачиваемости денежных средств и дебиторской задолженности.

В 2014 году на каждый рубль краткосрочной дебиторской задолженности приходилось 16,61 рубля выручки от продаж, средства от реализации продукции в кредит в среднем поступали от дебиторов через 21,67 дня после продажи продукции в кредит. В 2015 году на каждый рубль краткосрочной дебиторской задолженности приходилось в отчетный период в среднем 11,74 рубля, средства от реализации продукции в кредит в отчетный период в среднем поступали от дебиторов через 30,66 дня после продажи продукции в кредит.

Таким образом, состояние расчетов с дебиторами на ОАО «Альянс» ухудшилось: уменьшилась доля выручки от продаж на каждый рубль краткосрочной дебиторской задолженности на 4,87 рубля; увеличился период поступления денежных средств от дебиторов на 8,99 дня.

Снижение оборачиваемости и рост среднего остатка оборота денежных средств на ОАО «Альянс» свидетельствует о нерациональной организации работы предприятия, допускающего замедления использования высоколиквидных активов, основное назначение которых – обслуживание производственно-хозяйственного оборота предприятия.

В отчетный период уровень управления денежными средствами на счетах организации снизился на 8,04%, денежные средства в отчетный период поступали на счета и в кассу организации на 1,66 дня медленнее, что является отрицательным фактором.

Из проведенного анализа оборачиваемости оборотных средств можно сделать следующие выводы: возросла эффективность использования всего оборотного капитала за увеличения эффективности использования запасов и готовой продукции, однако снижается эффективность использования денежных средств и дебиторской задолженности, что свидетельствует о нерациональной организации работы предприятия, допускающего замедления использования высоколиквидных активов, основное назначение которых – обслуживание производственно-хозяйственного оборота предприятия и ухудшение состояния проводимой политики по расчетам с дебиторами.

Таблица 7

Анализ ликвидности баланса (тыс.руб.)

|

АКТИВ |

На начало периода |

На конец периода |

ПАССИВ |

На начало периода |

На конец периода |

Платежный излишек или недостаток |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

|

Наиболее ликвидные активы (А1) Стр.250+стр.260 |

43374 |

72195 |

Наиболее срочные обязательств (П1) Стр. 620 |

45339 |

71254 |

-1965 |

941 |

|

Быстрореализуемые активы (А2) Стр.240 |

36837 |

134342 |

Краткосрочные пассивы (П2) Стр. 610+стр.630+стр.660 |

98 |

21520 |

36739 |

112822 |

|

Медленно реализуемые активы (А3) Стр.230+стр.220+стр.210+стр.270 |

103522 |

153802 |

Долгосрочные обязательства (П3) Стр.590 |

25747 |

127365 |

77775 |

26437 |

|

Труднореализуемые активы (А4) Стр.190 |

166400 |

285181 |

Постоянные пассивы (П4) стр.490+стр.650+стр.640 |

278949 |

425381 |

-112549 |

-140200 |

|

БАЛАНС |

350133 |

645520 |

БАЛАНС |

350133 |

645520 |

- |

- |

Баланс является ликвидным, если соблюдаются следующие соотношения:

На конец 2014 года не выполняется первое условие ликвидности баланса – превышение наиболее ликвидных активов над наиболее срочными обязательствами.

На конец 2015 года выполняются все условия ликвидности баланса. Баланс предприятия можно признать абсолютно ликвидным.

Таблица 8

Показатели ликвидности и платежеспособности

|

№ п/п |

Показатели |

Расчетная формула |

На начало года |

На конец года |

Рекомендуемое значение. |

|

1 |

2 |

3 |

4 |

5 |

|

|

1 |

Коэффициент абсолютной ликвидности |

|

0,955 |

0,778 |

>0,2 |

|

2 |

Промежуточный коэффициент покрытия |

|

2,168 |

2,455 |

>0,7-1 |

|

3 |

Коэффициент текущей ликвидности |

|

4,044 |

3,884 |

>1-2 |

|

4 |

Собственные оборотные средства |

СОС стр. 490 – стр. 190 ф. № 1 |

112549 |

140200 |

|

|

5 |

Коэффициент обеспеченности оборотных средств собственными оборотными средствами |

|

0,613 |

0,389 |

>0,1 |

|

6 |

Чистые оборотные активы |

|

138296 |

267565 |

|

|

7 |

Чистые активы |

ЧА |

278347 |

423217 |

|

|

8 |

Коэффициент соотношения дебиторской и кредиторской задолженности |

|

0,812 |

1,885 |

|

|

9 |

Период инкассирования дебиторской задолженности, дни |

|

0,062 |

0,134 |

|

|

10 |

Период погашения кредиторской задолженности, дни |

|

27,67 |

25,53 |

Продолжение таблицы 8

|

11 |

Коэффициент покрытия чистыми активами всех обязательств предприятия |

|

3,910 |

1,922 |

|

|

12 |

Коэффициент покрытия чистыми активами кредиторской задолженности |

|

6,139 |

5,940 |

|

|

13 |

Коэффициент покрытия оборотными активами кредиторской задолженности |

|

3,050 |

3,755 |

Таким образом, показатели ликвидности и платежеспособности удовлетворяют рекомендуемым значениям. Существенного изменения показателей за 2015 год не произошло. Предприятие ликвидно и платежеспособно

При анализе финансовой устойчивости ОАО «Альянс» выявлено, что хотя коэффициент автономии снизился за анализируемый период на 0,138, однако его фактическое значение на конец 2015 года составляет 0,659, что на 0,159 раз превышает пороговый уровень (0,5).

Таблица 9

Анализ состава, структуры и динамики доходов и расходов организации

|

Показатель |

Отчетный год |

Предыдущий год |

Изменение (+, -) |

|||

|

Сумма, тыс.руб. |

% к итогу |

Сумма, тыс.руб. |

% к итогу |

Тыс.руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6=4-2 |

7=5-3 |

|

1. Выручка от продажи товаров, продукции услуг (стр.010) |

1004799 |

97,19 |

589795 |

94,12 |

-415004 |

-3,07 |

|

2. Проценты к получению (стр. 060) |

531 |

0,05 |

- |

- |

-531 |

-0,05 |

|

3. Доходы от участия в других организациях (стр.080) |

397 |

0,04 |

335 |

0,05 |

-62 |

0,01 |

|

4. Прочие операционные доходы (стр.090) |

27908 |

2,70 |

36483 |

5,82 |

+8578 |

+,312 |

|

5. Внереализационные доходы (стр.120) |

- |

- |

- |

- |

- |

- |

|

6. Отложенные налоговые активы (стр. 141) |

179 |

0,02 |

5 |

0,01 |

-174 |

-0,01 |

Продолжение таблицы 9

|

7. Всего доходов организации (п.1 – п.6) |

1033814 |

100 |

626618 |

100 |

-407193 |

- |

|

8. Себестоимость проданных товаров, продукции (работ, услуг) (стр. 020) |

542247 |

61,78 |

356412 |

62,93 |

-185835 |

+1,15 |

|

9. Коммерческие расходы (стр. 030) |

5916 |

0,67 |

3803 |

0,67 |

-2113 |

- |

|

10. Управленческие расходы (стр.040) |

248593 |

28,32 |

142528 |

25,16 |

-106065 |

-3,16 |

|

11. Проценты к уплате (стр.070) |

520 |

0,06 |

2040 |

0,36 |

+1520 |

+0,3 |

|

12. Прочие операционные расходы (стр. 100) |

30239 |

3,45 |

41387 |

7,31 |

+11148 |

+3,86 |

|

13. Внереализационные расходы (стр.130) |

- |

- |

- |

- |

- |

- |

|

14. Отложенные налоговые обязательства (стр. 142) |

4710 |

0,54 |

965 |

0,17 |

-3745 |

-0,37 |

|

15. Текущий налог на прибыль (стр. 150) |

45444 |

5,17 |

19254 |

3,39 |

-26190 |

-1,78 |

|

16. Санкции в бюджет и иные платежи (стр. 151) |

38 |

0,01 |

15 |

0,01 |

-23 |

- |

|

17. Всего расходов организации (п.8-п.16) |

877707 |

100 |

566404 |

100 |

-311303 |

Х |

|

18. Доходы на 1 рубль расходов (коэффициент ) п.7:п.17) |

1,78 |

1,11 |

-0,67 |

Наблюдается увеличение соотношения заемного и собственного капитала в пользу первого на 0,263. На конец 2015 года ОАО «Альянс» на 1 руб. собственного капитала привлекало 52 коп. заемного капитала.

Большая часть собственного капитала используется во внеоборотных активах. Причем эта тенденция продолжает усугубляться. За рассматриваемый период коэффициент соотношения внеоборотных активов и собственного капитала увеличился на 0,073 и на конец года размер постоянных активов, приходящийся на 1 руб. собственного капитала, составил 67 коп.

Это обстоятельство привело к тому, что на предприятии сложился низкий уровень маневренности собственного капитала: фактическое значение коэффициента маневренности за год снизилось на 0,074 и на конец года составляет 0,074, что ниже допустимой границы. В связи с эти наблюдается снижение обеспеченности оборотных активов собственными оборотными средствами на 0,224.

Данные таблицы 9 показывают, что доходы в 2015 году ОАО Альянс» на 1 рубль расходов составляют 1,78, что на 0,67 больше, чем в предыдущем периоде – это является положительной тенденцией.

Большая доля доходов приходится на выручку от продажи товаров, работ, услуг (97,19%), причем её величина в отчетном периоде увеличилась на 3,07%.

Большую долю расходов организации составляет себестоимость продукции (61,78%, что на 1,15% меньше чем в предыдущем году.

Таблица 10

Анализ прибылей и убытков ОАО «Альянс»

|

Показатель |

Состав прибылей и убытков |

|||

|

Предыдущий год, тыс.руб. |

Отчетный год, тыс.руб |

Изменение |

||

|

Тыс.руб. |

В % к предыдущему периоду |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. Валовая прибыль (стр.029) |

233383 |

462552 |

+229169 |

1,98 |

|

2. Прибыль (убыток) от продажи товаров, продукции, работ и услуг (стр.050) |

87052 |

208043 |

+120991 |

2,39 |

|

3. Прибыль (убыток) до налогообложения (бухгалтерская прибыль) (стр.140) |

80443 |

206120 |

+125677 |

2,56 |

|

5. Чистая прибыль (убыток) отчетного периода (стр.190) |

60214 |

156107 |

+95893 |

2,59 |

Данные таблицы 10 показывают, что за 2015 год произошло увеличение результатов деятельности ОАО «Альянс» - значения прибылей увеличилось. Так значение чистой прибыл в 2015 году увеличилось на 95893 рублей (2,59 раз)

ЗАКЛЮЧЕНИЕ

В ходе анализа финансового состояния ОАО «Альянс» выявлено, что за 2015 год валюта баланса увеличилась на 295387 тыс.руб. Увеличение актива баланса произошло за счет увеличения доли оборотных средств.

В составе оборотных средств наблюдается снижение стоимости производственных запасов, что говорит обо улучшении эффективности их использования. Однако в 2015 году происходи увеличение дебиторской задолженности, что является отрицательным фактором в развитии ОАО «Альянс».

В 2015 году у ОАО «Альянс» наблюдается увеличение показателей рентабельности и оборачиваемости, что положительно сказывается на состоянии финансовой устойчивости и платежеспособности.

При анализе финансовой устойчивости ОАО «Альянс» выявлено, что хотя коэффициент автономии снизился за анализируемый период на 0,138, однако его фактическое значение на конец 2015 года составляет 0,659, что на 0,159 раз превышает пороговый уровень (0,5).

Наблюдается увеличение соотношения заемного и собственного капитала в пользу первого на 0,263. На конец 2015 года ОАО «Альянс» на 1 руб. собственного капитала привлекало 52 коп. заемного капитала.

Большая часть собственного капитала используется во внеоборотных активах. Причем эта тенденция продолжает усугубляться. За рассматриваемый период коэффициент соотношения внеоборотных активов и собственного капитала увеличился на 0,073 и на конец года размер постоянных активов, приходящийся на 1 руб. собственного капитала, составил 67 коп.

Это обстоятельство привело к тому, что на предприятии сложился низкий уровень маневренности собственного капитала: фактическое значение коэффициента маневренности за год снизилось на 0,074 и на конец года составляет 0,074, что ниже допустимой границы. В связи с эти наблюдается снижение обеспеченности оборотных активов собственными оборотными средствами на 0,224.

При анализе деловой активности ОАО «Альянс» выявлено, что в 2015 году происходит увеличение коэффициентов оборачиваемости имущества на 0,141; оборотных активов – на 0,107; материальных запасов – 1,672; собственного капитала – 0,524. Коэффициенты оборачиваемости дебиторской задолженности и денежных средств в отчетном периоде снизились на 4,874 и 1,521 соответственно.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Анализ финансовой отчётности: Учебник / Под ред. М.А. Вахрушиной, Н.С. Пласковой. – М.: Вузовский учебник, 2015.

- Бабаев Ю.А., Комисарова И.П., Бородин В.А. Бухгалтерский учет. – М.: Юнити-Дана, 2015.

- Басовский Л.Е. Финансовый менеджмент. – М.: КноРу, 2015.

- Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2014.

- Вишневская О,В. Контроль финансовой устойчивости и текущей ликвидности предприятия по унифицированному графику // Финансовый менеджмент. – 2005. - № 3. – С. 3-11.

- Волков О.И., Скляренко В.К. Экономика предприятия. – М.: Инфра-М, 2015.

- Гаврилова А.Н., Попов А.А. Финансы организаций (предприятий). – М.: КноРус, 2014.

- Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий. – М.: Эксмо, 2013.

- Глазов М.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Андреевский Издательский дом, 2014.

- Головачев А.С. Экономика предприятия. В 2 частях. Часть 1. – М.: Высшая школа, 2014.

- Гражданский кодекс Российской Федерации. – М.: Эксмо, 2013.

- Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. – 5-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2015.

- Ерсачова Н.Б. Финансовый менеджмент. – М.: Высшее образование, 2015.

- Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учёт, 2013.

- Жиделева В.В., Каптейн Ю.Н. Экономика предприятия. – М.: Инфра-М, 2014.

- Зимин Н.Е., Солопова В.Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Колос-С, 2015.

- Ионова А.Ф., Селезнёва Н.Н. Финансовый анализ: учеб. – М.: ТК Велби, Изд-во Проспект, 2013.

- Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – 2-е изд., испр. и доп. – М. ИД «ФОРУМ»: ИНФРА-М, 2015.

- Каплюк Т.С. Финансовый анализ. – М.: Экзамен, 2014.

- Ковалёв В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2013,

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. – М.: ТК Велби, Проспект, 2014.

- Комплексный экономический анализ хозяйственной деятельности: учеб. / Л.Т. Гиляровская [и др.]. – М.: ТК Велби, Изд-во Проспект, 2014.

- Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Под ред. д.э.н., проф. М.А. Вахрушиной. – М.: Вузовский учебник, 2016.

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В.Малеева, Л.И. Ушвицкий. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2014.

- Любушин Н.П. Экономический анализ: Учеб.пособие. 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015.

- Налоговый кодекс российской Федерации. Части 1 и 2. – М.: Эксмо, 2013.

- Просветов Г.И. Анализ хозяйственной деятельности предприятия. Задачи и решения. – М.: Альфа-Пресс, 2008.

- Романова Л.Е. Анализ хозяйственной деятельности. – М.: Юрайт-Издат, 2014.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб.пособие. 8-е изд., перераб. и доп. – Мн.: Новое знание, 2008.

- Свиридова Н.В. Система рейтингового анализа финансового состояния организаций. – М.: Альфа-М, 2015.

- Слепнёва Т.А., Яркин Е.В. Экономка предприятий: Учебник. – М.: ИНФРА-М, 2014.

- Теория анализа хозяйственной деятельности: учеб. / Л.И. Кравченко, В.В. Осмоловский, Н.А. Русак и др.; под общ. Ред. Л.И. Кравченко. – 4-е изд., испр. – Мн.: Новое знание, 2015.

- Теплова Т.В., Григорьева ТИ. Ситуационный финансовый анализ. – М.: ГУ ВШЭ, 2014.

- Федеральный закон «О бухгалтерском учете». Двадцать два положения по бухгалтерскому учету. – М.: ось-89, 2008.

- Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. – 3-е изд., стер. – М.:КНОРУС, 2014.

- Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. 5-е изд. – М.: Перспектива, 2013.

- Финансовый менеджмент: Учебник для вузов / Под ред. акад. Г.Б. Поляка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015.

- Финансовый менеджмент: учебное пособие / А.Н. Гаврилова, Е.Ф. Сысоева, А.И. Барабанов, Г.Г. Чигарев. – М.: КНОРУС, 2013.

- Шеремет А.Д. Комплесный экономический анализ хозяйственной деятельности. – М.: ИНФРА-М, 2014.

- Экономический анализ хозяйственной деятельности: учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: КНОРУС, 2015.

- Управление финансами и пути его совершенствования в РФ (ПЕРСПЕКТИВЫ РАЗВИТИЯ СИСТЕМЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ)

- Управление финансами и пути его совершенствования в РФ (Функции управления финансами)

- Правовое регулирование рекламной деятельности (Правовая природа и виды рекламы по российскому законодательству)

- Право собственности граждан

- Государственное регулирование предпринимательской деятельности (Предпринимательская деятельность Камчатского края: основы государственного регулирования)

- Несостоятельность (банкротство) индивидуального предпринимателя (Государственная регистрация гражданина в качестве индивидуального предпринимателя)

- Развитие воображения в дошкольном возрасте (Особенности воображения детей дошкольного возраста)

- «Отличие бухгалтерского учета от налогового учета»

- АНАЛИЗ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ (ОРГАНИЗАЦИОННО-ПРАВОВАЯ ХАРАКТЕРИСТИКА ОБЪЕКТА ИССЛЕДОВАНИЯ)

- ОСНОВНЫЕ ФУНКЦИИ В СИСТЕМЕ МЕНЕДЖМЕНТА. (ПЛАНИРОВАНИЕ.)

- Роль кадровой службы в формировании кадровой стратегии в банке Открытие

- Налоговые правоотношения (Структура и классификация налоговых правоотношений)