Анализ оборотного капитала коммерческого банка (на примере ПАО Сбербанк)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы исследования определена тем, что В условиях происходящих изменений глобальной экономики, все большего влияния политических факторов на рыночные процессы, выражающихся в применении экономических санкций в адрес России, укрепление надежности отечественного банковского сектора становится одной из наиболее приоритетных задач проводимой экономической политики.

Однако в настоящее время оборотным средствам, вопросам их планирования и эффективности использования уделяется недостаточно внимания со стороны руководства многих предприятий, несмотря на особенную актуальность данной проблемы. Это обусловливает проведение экономических экспериментов по совершенствованию эффективности использования оборотных средств, диктующих необходимость принципиально нового подхода, в частности, к проблемам организации оборотных средств и поиска путей повышения эффективности их использования.

Цель курсовой работы заключается в попытке анализа эффективности использования оборотного капитала коммерческого банка, как основы его деятельности.

Для реализации поставленной цели необходимо выполнение следующих задач:

- изучить и синонимичный ряд категории «оборотный капитал»;

- раскрыть экономическую сущность и функции собственного капитала банка;

- обозначить основные источники, структуру и механизм формирования капитала банка;

- представить организационно-экономическую характеристику ПАО Сбербанк;

- выполнить анализ состава и структуры собственного капитала ПАО Сбербанк;

- обозначить проблемы и основные предложения по повышению эффективности использования собственного капитала ПАО Сбербанк;

Объектом исследования выступает собственный капитал банка ПАО Сбербанк.

Предмет исследования составили экономические закономерности и методические основы регулирования собственного капитала коммерческого банка в условиях кризиса.

Теоретические основы исследования опираются на работы таких ученых как: Г.С. Панова, Ю.Ф. Бухалина, М.Х. Халилова, А.А. Белоусова, В.В. Кисилева и др. авторов. Нормативно-правовую базу исследования составили законодательные акты Российской Федерации, данные информационно-аналитических материалов, подготовленных Банком России, а также международными организациями: Базельским комитетом по банковскому надзору, Банком международных расчётов, Группой по политике в области производных финансовых инструментов, Европейским комитетом по банковскому надзору и Советом по финансовой стабильности.

В процессе работы использована совокупность методов исследования — экономико-статистического, монографического-абстрактно-логического, расчетно-конструктивного, сравнительного экономического анализа, и экономического прогнозирования и моделирования. Для обработки информации и сравнения результатов использовался стандартный пакет программ «MicrosoftOffice».

Структурно выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Теоретические основы изучения оборотного капитала банка

1.1. Понятие и синонимичный ряд категории «оборотный капитал»

Термин «капитал» официально закреплен за пассивом бухгалтерского баланса. В частности, первый раздел пассива баланса называется «Капитал и резервы», а современное балансовое уравнение можно представить следующим образом:

Актив = Капитал и резервы + Обязательства [8, с. 52]

или

Актив = Собственный капитал + Обязательства [11, с. 56]

Одна из форм бухгалтерской отчетности называется «Отчет об изменениях капитала», и в ней приводится структурно-динамическая характеристика именно пассивов (собственного капитала), а не имущества (активов) [9, с. 783].

Если для обозначения традиционных алгоритмов использовать термин «собственный оборотный капитал», то будет происходить «перевес» в сторону пассива (рис. 1).

Рис. 1. Анализ названия «собственный оборотный капитал» на

принадлежность к бухгалтерскому балансу

Общепринятые алгоритмы показывают не только величину собственного капитала (пассивов), направленного на формирование оборотных активов, но и часть оборотных активов, сформированных за счет собственного капитала [19, с. 130].

Руководствуясь приведенными рассуждениями, можно заключить, что название «собственный оборотный капитал» не раскрывает в полной мере сущностный смысл рассматриваемых алгоритмов. В связи с этим целесообразно ограничить употребление названия «собственный оборотный капитал» в научном и практическом обороте.

Термины «рабочий капитал» [21, с. 203], «функционирующий капитал» [12, с. 80], «капитал в обороте» [15, с. 20] в большей степени подходят для характеристики величины собственного капитала, направленного на финансирование оборотных активов, так как понятием «капитал» именуют пассивы. Тогда получается, что часть собственного капитала, которая направлена на финансирование внеоборотных активов, является «нефункционирующей», «нерабочей» и, более того, «извлеченной из оборота».

У промышленных предприятий, как правило, большая часть собственного капитала направлена на финансирование внеоборотных активов, а имен- но, основных средств. Основные средства функционируют, работают в производственном, а также финансово-хозяйственном обороте предприятия в течение длительного периода времени и переносят свою стоимость постепенно в виде амортизационных отчислений в себестоимость изготовляемой продукции [5, с. 33].

Поэтому неправомерно говорить, что часть собственного капитала, направленная на финансирование долгосрочных активов, извлечена из оборота, не функционирует и не работает.

Представляется необходимым исключить из научно-практического оборота такие понятия, как «рабочий капитал», «функционирующий капитал», «капитал в обороте» или кардинально переосмыслить их концептуальное наполнение, использовать для целей, не связанных с обозначением рассматриваемых алгоритмов.

Словосочетанием «чистый оборотный капитал» можно обозначать как актив баланса, так и пассив в связи с тем, что прилагательное «оборотный» относится к активу, а существительное «капитал» в большей степени соответствует пассиву баланса. Однако прилагательное «чистые» является неприемлемым [5, с. 33].

Получается, что величина собственного капитала, которая не направлена на финансирование оборотных активов и часть оборотных активов, которая не сформирована за счет собственных средств является «грязной».

Возможно, авторы-экономисты [8, 5, 21], использующие в своих трудах словосочетание «чистый оборотный капитал», не хотят или считают ненужным уделять внимание тонкостям терминологии.

Однако, прежде чем разрабатывать организационно-методические подходы к проведению анализа финансовой деятельности коммерческих структур, необходимо определиться с содержанием понятийного аппарата.

Проведенное исследование позволило выявить существенные недостатки, присущие таким названиям, как «собственный оборотный капитал», «чистые оборотные активы», «чистый оборотный капитал», «рабочий капитал», «функционирующий капитал», «капитал в обороте».

Вместе с тем словосочетание «собственные оборотные средства» не имеет каких-либо существенных недостатков. Однако В. В. Ковалев критикует название «собственные оборотные средства» [14, с. 109] (рис. 2).

Рис. 2. Анализ названия «собственные оборотные средства» на

принадлежность к бухгалтерскому балансу

Слово «собственные» в словосочетании «собственные оборотные средства» (рис. 2) означает принадлежность к пассиву бухгалтерского баланса, прилагательное «оборотные» характеризует принадлежность к активу баланса, а существительным «средства» можно называть как актив, так и пассив бухгалтерского баланса (рис. 3) [10, с. 33].

Рис. 3. Средства коммерческой организации

Таким образом, употребление в финансово-экономическом обороте названия «оборотные средства» обеспечивает равноправие по отношению к сторонам бухгалтерского баланса и в полной мере раскрывает сущностный смысл традиционных алгоритмов.

Можно заключить, что название «оборотный капитал» является наиболее предпочтительным для обозначения общепринятых алгоритмов. Независимо от того, какой алгоритм выбран аналитиком, в любом случае этот алгоритм покажет величину собственного капитала, направленного на финансирование оборотных активов и, соответственно, часть оборотных активов, сформированных за счет собственных средств, и эту часть (величину) целесообразно называть «собственные оборотные средства». Более того, указанное название прижилось в отечественной науке, и в настоящее время нет оснований для его замены. Синонимичные словосочетания не выдерживают конкуренции с названием «собственные оборотные средства», которое является объединяющим и наиболее общим.

1.2. Экономическая сущность и функции собственного капитала банка

Как известно, экономическая мощь и инвестиционная привлекательность любой страны во многом зависят от состояния ее банковской системы.

Определить экономическую сущность собственного капитала банка возможно, опираясь на специфику его происхождения, учитывая его сущность и функции. В научной литературе еще нет однозначного определения понятия «собственный капитал банка», значение которого должно стать ключевым показателем его стабильности и надежности в глазах потребителей, а на уровне российского банковского законодательства, наоборот, нет четких различий между понятием «капитал» и «собственные средства». В то же время разделение этих категорий является принципиально важным не только для теоретических изысканий, но и для выработки новой основы осуществления маркетинговой деятельности на базе воспроизводственного подхода.

Имеется несколько подходов к определению термина «собственный капитал банка»: методологические - структурный, функциональный; сущностные - ресурсный, стоимостной [16, с. 272].

В. В. Киселев, в своей монографии «Управление банковским капиталом (теория и практика)», дает такое определение собственного капитала банка: «Капитал банка - это средства, внесенные владельцами банка и состоящие в основном из уставного и других фондов, резервов, а также нераспределенной прибыли» [13, с. 12].

Схожее определение дают и авторы учебника «Банковское дело» под редакцией профессора Г.Г. Коробовой, определяя собственный капитал как «имущество свободное от обязательств, собственное имущество (средства) банка» [6, с. 32]. В данном случае происходит отождествление таких понятий как собственные средства банка и собственный капитал. Однако, как показывает практика, собственные средства банка далеко не всегда эквивалентны собственному капиталу банка.

О.Ю. Свиридов под собственным капиталом банка понимают специально создаваемые фонды и резервы, предназначенные для обеспечения его экономической стабильности, поглощения возможных убытков и находящиеся в использовании банка в течение всего периода его функционирования [17, с. 16]. Значение собственных средств банка, прежде всего в поддержании устойчивости. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы (земля, здания, оборудование, зарплата), без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы [17, с. 18].

Представленные определения акцентируют внимание на источниках капитала, его структуре, ресурсной значимости. Однако также важно его целевое назначение, которое заключается в расширенном воспроизводстве банковской деятельности.

Поэтому, анализируя перечисленные определения, можно следующим образом сформулировать понятие «собственный капитал банка» — это особая форма банковских ресурсов, которая в отличие от других источников, носит постоянный безвозвратный характер, имеет четко выраженную правовую основу и функциональную определенность, является обязательным условием образования и функционирования любого коммерческого банка, т.е. служит стержнем, на который опирается вся деятельность коммерческого банка с первого дня его существования.

Собственному капиталу банка отводится важное место из-за выполняемых им функций. По мнению Л.П. Кроливецкой функции собственного капитала можно охарактеризовать следующим образом [7, с. 87]:

Защитная функция проявляется в защите интересов кредиторов и вкладчиков. Во время текущей деятельности собственные средства служат буфером, поглощающим ущерб от текущих убытков. Банк может производить высокорисковые операции, а все убытки, возникающие вследствие этих операций, покрываются собственным капиталом, не затрагивая средств кредиторов и вкладчиков. В кризисной ситуации капитал кредитной организации является фондом, обеспечивающим выполнение обязательств перед кредиторами и вкладчиками и выплату им компенсации в случае ликвидации банка.

Оперативная функция выражается в том, что капитал является источником создания материальных и нематериальных активов [12, с. 80], а также развития материальной базы банка. В части уставного капитала, внесенного учредителями, он выступает как средства, необходимые для покупки или аренды помещений, установки оборудования, найма персонала и других расходов, без которых банк не может начать свою деятельность [7, с. 88].

Ценообразующая функция собственного капитала выражается через установление курса акций банка, основанная на размере собственных средств кредитной организации.

Регулирующая функция капитала проявляется через соответствие величины собственных средств коммерческого банка требованиям регулирующих органов, в т.ч. обязательным экономическим нормативам, прямо или косвенно привязаным к величине капитала. Возможности банков по расширению активных операций также определяются размером капитала [12, с. 83].

Рассматривая функции собственного капитала, необходимо подчеркнуть, что они оказывают влияние на действия кредитной организации не только в остро кризисных ситуациях, но и в случаях осложнения текущей хозяйственной обстановки, когда собственный капитал становится буфером при образовании временного разрыва притока и оттока средств.

В работах ряда авторов выделены дополнительные функции собственного капитала банка, среди них функция финансового резерва, функция поддержания доверия населения, функция защиты интересов владельцев вкладов, не имеющих полного страхования, а также функция источника средств для развития банка [24].

Способность выполнять данные функции напрямую зависит от состава собственного капитала, который включает уставный и добавочный капитал, резервный фонд и нераспределенную прибыль прошлых лет.

Таким образом, изложенные положения позволяют определить собственный капитал банка, как важную часть совокупного банковского капитала, предназначенную, прежде всего, для защиты интересов участников и кредиторов банка и в меньшей мере — для финансового обеспечения своей оперативной деятельности.

1.3. Основные источники, структура и механизм формирования капитала банка

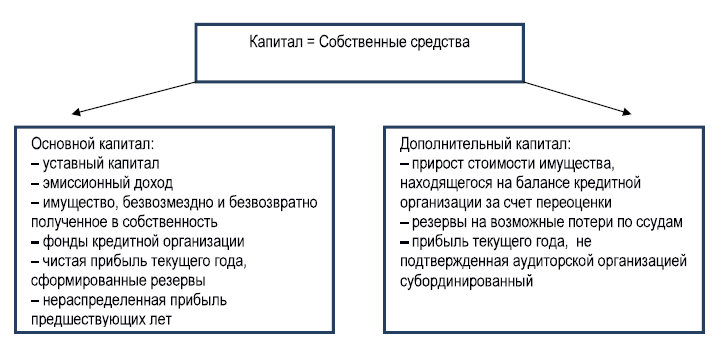

Величина собственных средств банка структурно представлена совокупностью основного и дополнительного капиталов. Однако Положением № 395-П изменены требования к структуре основного капитала. Теперь он определяется как сумма источников базового и добавочного капиталов за вычетом определенных показателей [3].

Согласно определению Центрального банка РФ, собственные средства кредитной организации и собственный капитал банка — это синонимичные понятия. Величина собственных средств определяется как сумма основного и дополнительного капитала. Причем в состав основного капитала входит уставный капитал, эмиссионный доход, имущество, безвозмездно и безвозвратно полученное в собственность, фонды кредитной организации, чистая прибыль текущего года, сформированные резервы, нераспределенная прибыль предшествующих лет.

К дополнительному капиталу банка относят прирост стоимости имущества, находящегося на балансе кредитной организации за счет переоценки, резервы на возможные потери по ссудам, прибыль текущего года, не подтвержденная аудиторской организацией, субординированный кредит [25].

Под собственными средствами понимается совокупность уставного капитала, резервного капитала, добавочного капитала, фондов банка для покрытия рисков и фондов, образующихся из средств чистой прибыли.

В научной среде полемика по вопросу банковского капитала практически отсутствует. Ученые придерживаются в основном точки зрения Банка России [20, с. 517]. Упрощенно составляющие капитала могут быть представлены следующим образом:

Рис. 4. Структура капитала согласно определения Центрального Банка РФ

Согласно представленного рисунка можно сказать, что к источникам базового капитала относятся [20, с. 518]:

- уставный капитал кредитной организации, сформированный в результате выпуска и размещения обыкновенных акций и привилегированных акций определенного типа, выпущенных до 1 марта 2013 г., размер дивиденда по которым не определен уставом кредитной организации и не относящихся к кумулятивным, в случае, когда общим собранием акционеров принято решение о невыплате дивидендов их владельцам, вследствие чего перед ними не формируется обязательство кредитной организации;

-эмиссионный доход;

- резервный фонд, сформированный за счет прибыли предшествующих лет, остающейся в распоряжении кредитной организации (на основании данных годового отчета, подтвержденного аудиторской организацией);

- часть резервного фонда, сформированная за счет прибыли текущего года, данные о которой подтверждены аудиторской организацией;

- прибыль текущего года в части, подтвержденной аудиторской организацией, скорректированная на величину фактически недосозданных кредитной организацией резервов на возможные потери;

- прибыль предшествующих лет, подтвержденная аудиторской организацией (также может корректироваться на величину недосозданных резервов в соответствии с предписанием, направленным в кредитную организацию).

Уменьшают сумму источников базового капитала следующие величины:

- нематериальные активы (за вычетом начисленной амортизации), деловая репутация;

- отложенные налоговые активы, как зависящие, так и не зависящие от будущей прибыли кредитной организации;

- вложения в собственные обыкновенные и привилегированные акции и доли участников;

- убытки предшествующих лет и текущего года (могут корректироваться на величину недосозданных резервов в соответствии с предписанием, направленным в кредитную организацию);

- вложения кредитной организации в обыкновенные акции (доли) финансовых организаций;

- отрицательная величина добавочного капитала.

К источникам добавочного капитала относятся:

- уставный капитал, сформированный в результате выпуска и размещения привилегированных акций в соответствии с Федеральным законом от 18.07.2009 № 181-ФЗ «Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков», а также иных привилегированных акций, по которым: не выплачиваются дивиденды, решение о выпуске содержит условие о возможности их конвертации в обыкновенные акции, если соотношение базового капитала к активам, взвешенным по уровню риска, будет ниже 2% или Банком России совместно с Агентством по страхованию вкладов принимаются меры по предупреждению банкротства [1];

- эмиссионный доход, полученный при размещении указанных акций;

- субординированные кредиты (депозиты, займы) с дополнительными условиями, привлеченные до 01.03.2013 года;

- бессрочные субординированные кредиты (депозиты, займы) соответствующие определенным критериям (их условия предусматривают возможность конвертации в обыкновенные акции или списания на покрытие убытков, если соотношение базового капитала к активам, взвешенным по уровню риска, составит менее 6,4%).

Сумма источников добавочного капитала должна уменьшаться, в частности, на вложения в собственные акции, учитываемые при его расчете, субординированные кредиты, отрицательную величину дополнительного капитала.

К источникам дополнительного капитала относятся:

- уставный капитал кредитной организации, сформированный в результате размещения до 1 марта 2013 г. привилегированных акций, за исключением акций, являющихся источником формирования добавочного капитала;

- привилегированные акции, выпущенные после 01.03.2013 (предусматривающие возможность их конвертации в обыкновенные акции, если соотношение базового капитала к активам, взвешенным по уровню риска, будет ниже 2%);

- эмиссионный доход, полученный при размещении указанных акций;

- прирост стоимости имущества при переоценке (до выбытия имущества);

- резервный фонд и прибыль до подтверждения аудитором;

- субординированные кредиты, соответствующие определенным критериям.

Перечень показателей, уменьшающих сумму источников дополнительного капитала, расширен по сравнению с действующим [4].

В настоящее время величина собственных средств (капитала), определяемая в соответствии Положением № 395-П [3], не используется в целях определения значений обязательных нормативов, установленных Инструкцией Банка России от 3 декабря 2012 года № 139-И «Об обязательных нормативах банков». Статьи, касающиеся включения в расчет собственных средств показателей, уменьшающих базовый капитал, добавочный капитал, дополнительный капитал и сумму основного и дополнительного капитала, будут вводиться поэтапно.

Оценка достаточности капитала банков согласно Положению № 395 будет проводиться с использованием трех (а не одного, как в настоящее время) нормативов: достаточности базового капитала (Н1.1), основного капитала (Н1.2) а также достаточности собственных средств (Н1.0) [3].

Нормативы будут рассчитываться как отношение размера капитала соответствующего уровня к сумме величин: кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета, по условным обязательствам кредитного характера, по срочным сделкам и производным финансовым инструментам; операционного риска и рыночного риска.

В нормативной базе достаточность капитала определяется как отношение капитала банка к активам, взвешенным с учетом риска. Однако в качестве определяющего показателя не всегда выступали активы коммерческого банка [18, с. 22]. Процесс разработки методики определения достаточности капитала перманентен. Добавление определенных составляющих или их удаление — это реакция центрального банка любого государства на изменение экономической ситуации в стране и за ее пределами, реакция на изменения международных стандартов регулирования банковской системы, на возникающие кризисы. Это справедливо и для Российской Федерации. Рассмотрим особенности управления собственным капиталом банка, через механизм формирования капитала в ретроспективе.

Подводя итог первой главы исследования можно сказать, что показатель достаточности оборотного капитала является одним из первостепенных значений при оценке финансовой устойчивости банка. Достаточность капитала отражает надежность, устойчивость кредитной организации, степень подверженности различным рискам, возникающим в процессе основной и инвестиционной деятельности, выражает способность банка к предотвращению неблагоприятных событий, способность компенсировать потери. Чем выше достаточность капитала, тем в меньшей степени банк подвержен рискам, а, следовательно, более устойчив.

Именно высокий уровень достаточности капитала позволяет банку оставаться платежеспособным и продолжать операционную деятельность, несмотря на ухудшение политической, экономической и другой ситуации в стране. При недостаточном уровне капитала банк подвергается высокому риску банкротства в случае ухудшения макроэкономических и иных условий.

Анализ собственных средств банка начинается с качественного анализа, который позволяет выделить источники формирования и состав собственного капитала банка.

Показатель достаточности собственного капитала необходим для того, чтобы определить возможность банка выполнять защитную функцию.

Величина собственного капитала кредитных организаций находится под регулированием и контролем Банка России. Применяемая методика оценки достаточности капитала максимально приближена к первоначальным рекомендациям Базельского комитета. Банком России было установлено, что собственного капитала должно быть не менее 10 % от величины его рисковых активов.

2. Практические аспекты оценки оборотного капитала коммерческого банка

2.1. Общеорганизационная характеристика ПАО Сбербанк

Коммерческие банки России – основное звено всей банковской структуры, которое обслуживает не только различные организации, но и рядовых граждан страны. Вне зависимости от своей формы собственности, банки – это самостоятельные субъекты экономической жизни. Их отношения со своей клиентской базой являются исключительно коммерческими.

Система коммерческих банков России в основе своей работы руководствуется правилом: ее жизнедеятельность должна протекать в рамках реально имеющихся ресурсов.

Еще один принцип работы банка – экономическая состоятельность, которая подразумевает под собой экономическую ответственность учреждения за результаты своей работы. Абсолютно все риски банк берет на себя и отвечает всеми своими средствами и имуществом, на которые, кстати, в некоторых случаях может быть наложено взыскание.

Не менее важным принципом является то, что между банком и клиентом отношения строятся исключительно рыночной основе. Кроме того, регулирование деятельности банка происходит лишь экономическими методами, но никак не административными. То есть государство, как основной регулятор, создает и озвучивает правила игры для абсолютно всех финансовых учреждений, но при этом не имеет права им что-либо приказывать и вмешиваться в работу [23].

Важно знать, что государство также является достаточно активным игроком в банковском секторе. Активность проявляется в том, что оно выступает в роли как акционера, так и учредителя ряда банков, в числе которых стоит особо отметить «Сбербанк России» – коммерческий банк, в котором доля Центробанка составляет 50% уставного фонда плюс одна акция.

У крупнейшей кредитной организации РФ три дочерних банка на территории СНГ – в Казахстане, на Украине и в Белоруссии – и еще три «дочки» в Европе: Sberbank Europe AG со штаб-квартирой в Австрии (создан на основе приобретенного «Сбером» в 2012 году Volksbank International AG, управляет сетью из девяти дочерних банков в восьми странах Центральной и Восточной Европы – Словакии, Чехии, Венгрии, Словении, Хорватии, Боснии и Герцеговине, Сербии и на Украине), DenizBank A. S. в Турции (99,85% акций куплено также в 2012 году) и Sberbank (Switzerland) AG со штаб-квартирой в Цюрихе. Кроме того, работают представительства Сбербанка в Китае и Германии и филиал в Индии [22].

Всего на сегодняшний день функционирует 16 территориальных банков и более 17 тысяч отделений по всей стране.

Кредитная организация обладает Генеральной лицензией ПАО Сбербанк России № 1481, лицензией на работу с драгоценными металлами, лицензиями профессионального участника рынка ценных бумаг. Сбербанк является участником системы обязательного страхования вкладов. Банк является членом в ряде профессиональных организаций и ассоциаций.

В настоящее время ПАО Сбербанк является универсальной кредитной организацией, обслуживающей как юридических, так и физических лиц. Кредитная организация постоянно совершенствует и расширяет линейку собственных продуктов и услуг, значительные усилия направляет на развитие инфраструктуры и повышение качества оказываемых услуг. В Банке обслуживается около 110 млн. частных клиентов (более половины населения России) и более 1 млн. юридических лиц (из 4,5 млн. зарегистрированных) [22].

Физические лица имеют возможность выбрать среди большого количества услуг, в число которых вошли: кредитование, вклады, предоставление сейфовых ячеек, выдача пластиковых карт, услуги интернет-трейдера, операции по обезличенным металлическим счетам и так далее.

Юридические лица, кроме кредитования и стандартного РКО, могут воспользоваться услугами на рынке ценных бумаг, эквайринга банковских карт, аренды банковских сейфов, доверительного управления.

Динамичное и эффективное ведение банковского бизнеса обеспечивается наличием разветвленной и функциональной региональной инфраструктуры.

Присутствие банка во всех секторах рынка банковских услуг делает его альтернативой любому другому банку и обеспечивает его функционирование в современных условиях. Банк обладает технической оснащенностью, позволяющей ему успешно решать задачи сегодняшнего дня и обеспечивать стабильное развитие.

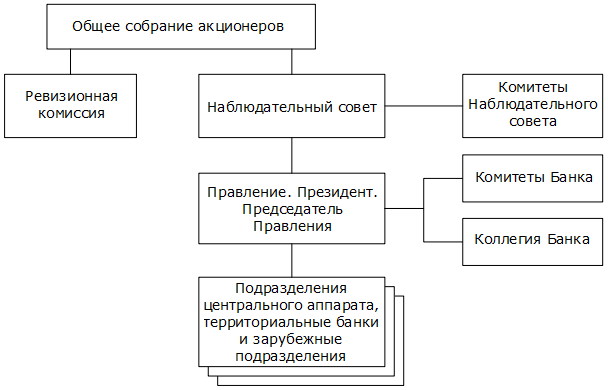

Структура управления ПАО Сбербанк приведена на рисунке 5.

Рис. 5. Структура управления ПАО Сбербанк России

Общее собрание акционеров является высшим органом управления Банка. На общем собрании акционеров принимаются решения по основным вопросам деятельности Банка. Перечень вопросов, относящихся к компетенции общего собрания акционеров, определен Федеральным законом от 26.12.1995 №208-ФЗ «Об акционерных обществах» [2] и Уставом Банка.

В соответствии с Уставом общее руководство деятельностью ПАО Сбербанк осуществляет Наблюдательный совет. К компетенции Наблюдательного совета относятся вопросы определения приоритетных направлений деятельности Банка, назначение членов Правления и досрочное прекращение их полномочий, вопросы созыва и подготовки Общих собраний акционеров, рекомендации по размеру дивидендов по акциям, периодическое заслушивание отчетов Президента, Председателя Правления ПАО Сбербанк о деятельности Банка и другие вопросы.

Комитеты Наблюдательного совета являются органами, созданными для предварительного рассмотрения наиболее важных вопросов, отнесенных к компетенции Наблюдательного совета, и подготовки рекомендаций по ним. Формирование Комитетов осуществляется ежегодно из числа членов Наблюдательного совета Банка. В состав каждого Комитета включаются независимые директора. Комитеты способствуют рабочему взаимодействию с органами управления Банка. Решения Комитетов носят рекомендательный характер.

Комитет по аудиту осуществляет предварительную оценку кандидатов в аудиторы ПАО Сбербанк, подготавливает рекомендации Наблюдательному совету по выбору аудиторской организации для утверждения на общем собрании акционеров Банка, вырабатывает рекомендации по проекту договора, заключаемого с аудитором, рассматривает заключения аудитора и Ревизионной комиссии, оценивает эффективность внутреннего контроля Банка, предварительно рассматривает годовую финансовую отчетность Банка.

Комитет по кадрам и вознаграждениям вырабатывает принципы и критерии определения размера вознаграждения членов Наблюдательного совета и исполнительных органов Банка, подготавливает предложения по определению существенных условий договоров с членами Наблюдательного совета и исполнительных органов ПАО Сбербанк, определяет критерии подбора кандидатов в члены Наблюдательного совета и исполнительных органов Банка, а также осуществляет предварительную оценку указанных кандидатов.

Комитет по стратегическому планированию осуществляет рассмотрение и проводит оценку долгосрочных тенденций развития рынка банковских операций, проводит анализ проектов стратегий (концепций, программ, планов) стратегического развития ПАО Сбербанк России, в том числе – в целях оценки стратегического риска, и подготовки предложений по их утверждению и/или доработке, разрабатывает предложения по формированию политики Банка в области управления рисками, осуществляет анализ и оценку адекватности и эффективности систем управления рисками Банка для содействия в создании условий для надлежащего управления рисками и др.

Правление является коллегиальным исполнительным органом управления. Правление предварительно обсуждает все вопросы, подлежащие рассмотрению Общим собранием акционеров и Наблюдательным советом Банка, определяет политику Банка в сфере управления рисками и других областях деятельности, обсуждает отчеты руководителей подразделений центрального аппарата Банка и руководителей территориальных банков об итогах деятельности, организует внедрение в практику работы Банка наиболее прогрессивных банковских технологий, осуществляет реализацию проектов по комплексной автоматизации банковских работ, обеспечивает создание современной банковской инфраструктуры, решает текущие вопросы деятельности Банка.

В целях повышения эффективности работы и развития бизнеса в Банке функционирует ряд коллегиальных рабочих органов (комитетов), подотчетных Правлению ПАО Сбербанк, основными задачами которых является решение вопросов и проведение единой, согласованной политики по различным направлениям операционной деятельности Банка (приложение 1).

Коллегиальным рабочим органом ПАО Сбербанк является постоянно функционирующая Коллегия Банка. В Коллегии Банка работают не только члены Правления Банка, а также в состав Коллегии входят руководители дочерних и территориальных филиалов ПАО «Сбербанк России». В Коллегии Банка проводятся активные обсуждения стратегических вопросов развития Банка, вырабатываются оптимальные решения, которые учитывают региональные особенности.

Для осуществления контроля за финансово-хозяйственной деятельностью Банка годовым Общим собранием акционеров избирается Ревизионная комиссия в количестве 7 человек. Ревизионная комиссия проверяет соблюдение ПАО Сбербанк России законодательных и других актов, регулирующих его деятельность, постановку внутреннего контроля в Банке, законность совершаемых операций. Ревизионная комиссия дает оценку достоверности данных, включаемых в годовой отчет и содержащихся в годовой бухгалтерской отчетности ПАО Сбербанк России.

ПАО «Сбербанк России» является крупнейшим банком Российской Федерации и СНГ. Его активы по итогам 2015 года составляют более четверти банковской системы страны (26,8%), а доля в банковском капитале находится на уровне 29,1% [22]. Представим данные состава и структуры собственного капитала ПАО Сбербанк.

2.2. Анализ состава и структуры собственного капитала ПАО Сбербанк

Уставный капитал Банка был первоначально сформирован в сумме 750 млн 100 тыс. рублей на сегодняшний момент эта цифра увеличилась до 67 млрд 760 млн 844 тыс. рублей и равен общей сумме номинальной стоимости акций Банка. Таким образом, уставный капитал Банка увеличился в 90 раз.

ПАО Сбербанк России обладает полной хозяйственной самостоятельностью в вопросах распределения прибыли после налогообложения. По решению Общего собрания акционеров прибыль распределяется между акционерами в виде дивидендов, направляется на формирование резервного фонда, оставшаяся прибыль остается в распоряжении Банка в виде нераспределенной прибыли.

Резервный фонд формируется в соответствии с требованиями законодательства в размере не менее 5 % от величины уставного капитала, путем ежегодных отчислений в размере 5 % от чистой прибыли до достижения установленного размера.

В таблице приложения 2 представлены показатели собственных средств ПАО Сбербанк России в динамике.

Согласно представленных данных можно сказать, что в период с 2014-2016 гг. наметилась четкая тенденция роста размера собственного капитала банка. При этом абсолютный прирост в 2015 году по сравнению с 2014 составил 457 млрд рублей, а в 2016 по сравнению с 2015 - 295 млрд рублей (прирост собственных средств в относительном выражении составил соответственно 40 и 18 %).

Возрастание величины собственных средств в общем характеризует работу банка положительно, тем более что оно произошло благодаря росту размера прибыли, оставляемой в распоряжении кредитной организации.

Но необходимо принимать во внимание и эффективность функционирования собственного капитала, а не только лишь изменение его объемов.

Это связано с тем, что на формирование собственного капитала банка оказывают влияние не только размеры источников собственного капитала, но и показатели, уменьшающие его величину. Именно поэтому процесс расчета величины собственного капитала - процесс сложный и многоэтапный.

Эффективность функционирования собственного капитала коммерческого банка во многом зависит от количества и качества тех компонентов, которые формируют состав его источников, представленных в таблице приложения 3.

По данным таблицы приложения 3, видно, что за рассматриваемые периоды произошло увеличение размера источников собственного капитала на 3 % в 2015 году по сравнению с 2014 годом и на 30 % в 2016 году по сравнению с 2015; в абсолютном выражении - на 72,9 и 615,7 млрд рублей соответственно.

Размер источников основного капитала возрастал на протяжении всего рассматриваемого времени, что в большей степени обусловлено ростом фондов Сбербанка, формируемых за счет прибыли текущего года и размера прибыли предшествующих лет.

Что касается источников дополнительного капитала банка, то за рассматриваемые периоды их размер изменялся по-разному: в 2015 году произошло их снижение (в основном за счет снижения прироста имущества за счет переоценки и размера прибыли текущего года); за 2016 год же размер источников увеличился, в основном за счет субординированного кредита.

Положительно характеризует работу коммерческого банка и тот факт, что для него характерна довольно широкая экономическая база источников собственного капитала: капитал формируется за счет нескольких преобладающих источников (переоценка имущества, прибыль текущего периода) и ряда незначительных по своему удельному весу, но стабильных и способных хотя бы частично обеспечивать выполнение обязательств банка (например, эмиссионный доход, резервы банка, уставный капитал). Подобная широта источников собственных средств позволяет капиталу банка работать более эффективно.

Рассмотрим структуру источников собственного капитала для выявления преобладающих источников, занимающих наибольший удельный вес в общем объеме собственных средств.

Говоря о структуре источников собственного капитала банка, необходимо отметить, что в рассматриваемые периоды времени она не изменялась, и преобладающими среди источников основного капитала была прибыль предшествующих лет (40-46 % от общей суммы источников), а среди источников дополнительного капитала - субординированный кредит (18-29 % общей суммы источников) и прибыль текущего года (4-16 % общей суммы источников) (таблица приложения 4).

Заметим, что уставный капитал составляет незначительную долю источников собственного капитала (менее 1 %), кроме того, на протяжении рассматриваемого времени произошло снижение удельного веса уставного капитала в связи с возрастанием общей величины собственного капитала. Данное обстоятельство говорит о том, что в процессе деятельности коммерческого банка были сформированы другие источники собственных средств.

Преобладание в структуре источников собственных средств источников основного капитала свидетельствует о том, что большая часть собственного капитала формировалась за счет самых стабильных и устойчивых средств.

Для определения величины собственных средств коммерческого банка необходима корректировка полученных данных о размере источников капитала на показатели, уменьшающие сумму источников основного капитала, и расчет источников дополнительного капитала с учетом ограничений. Эти действия обязательно включаются в процесс расчета величины чистого собственного капитала.

Анализ данных с сайта Сбербанка показал, что на протяжении 2014-2016 гг. величина оборотного капитала менялась в сторону увеличения, что зависело от ряда факторов.

Так, возрастание величины прибыли прошлых лет и текущего года, роста субординированных кредитов оказали наиболее ощутимое влияние на рост размера собственных средств, а постепенное снижение прироста стоимости имущества за счет его переоценки уменьшало размер собственных средств по сравнению с предыдущими периодами. Несмотря на снижение величины прибыли текущего периода за 2016 год, общая величина собственных средств не уменьшилась по сравнению с предыдущим годом, а напротив, возросла.

Величина субординированных кредитов не превышала 50 % размера основного капитала, и поэтому включалась в расчет полностью. Путем применения подобных ограничений достигается предельное соотношение между первым и вторым уровнем собственного капитала: дополнительный капитал не должен быть больше основного капитала.

Деятельность коммерческого банка регулируется экономическими нормативами, установленными Центробанком России. Все экономические нормативы являются обязательными для исполнения.

За анализируемые периоды 2014-2016 гг. показатели ликвидности находятся в пределах нормы. Значение показателя мгновенной ликвидности Н2, свидетельствует о том, что Сбербанк способен своевременно совершать платежи по текущим и предстоящим операциям. В 2015 году произошло снижение показателя ликвидности Н2. Это было связано с опережающим ростом привлеченных средств клиентов на расчетных счетах по сравнению с высоколиквидными активами.

Норматив текущей ликвидности Н3 означает, способность кредитной организации отвечать по своим обязательствам. Данный норматив находится в пределах нормы. Это говорит о том, что банк размещает привлеченные средства вкладчиков в активные операции.

На 1 января 2015 года данный показатель снизился, по сравнению с аналогичным периодом 2014 года. Такое снижение обусловлено уменьшением доли текущих активов в части кредитов.

На протяжении рассматриваемого периода показатель долгосрочной ликвидности Н4 увеличивался. Данный факт, свидетельствует о соблюдении банком требования сбалансированности по срокам активов и пассивов и говорит о том, что сумма долгосрочных кредитов не перекрывает сумму собственных средств и долгосрочных ресурсов, привлекаемых Сбербанком.

На протяжении 2014-2016 гг. показатель размера риска на одного заемщика или группу связанных заемщиков постоянно растет.

Рассчитав величину чистого собственного капитала банка, можно оценить его достаточность. Как говорилось выше, для оценки достаточности капитала банка в России применяется специальный экономический норматив Центрального банка РФ - норматив достаточности собственного капитала (Н1).По сведениям о выполнении основных требований, установленных нормативными актами Банка России, по состоянию на 1 января 2014, 2015 и 2016 гг. Сберегательным банком выполнялся норматив достаточности собственного капитала. Изменение фактического значения показателя достаточности собственного капитала отражено в таблице 1.

Таблица 1

Фактическое значение показателя достаточности собственных средств (капитала) - норматива Н1

|

Дата |

Фактическое значение показателя достаточности собственных средств (капитала) (норматив Н1, в %) |

|

На 01.01. 2014 |

12,64 |

|

На 01.01.2015 |

12,87 |

|

На 01.01.2016 |

11,64 |

Из данных таблицы видно, что значение норматива во все рассматриваемые промежутки времени находилось в допустимых пределах (то есть было не менее 10 %). В 2016 году было снижение данного норматива на 1,23 % по отношению к предыдущему году. Из произведенных выше расчетов можно сделать вывод, размер собственных средств коммерческого банка увеличивался на протяжении всего рассматриваемого времени. В связи с тем, что достаточность капитала зависит от объема собственного капитала прямо пропорционально (этот показатель стоит в числителе формулы, по которой рассчитывается норматив), а в нашем случае эта связь не прослеживается (так как с ростом капитала значение норматива снижалось), можно сделать вывод, что наибольшее влияние на Н1 оказал второй показатель - сумма совокупного риска активов.

Можно предположить, что наряду с увеличением собственного капитала произошло более значительное увеличение суммы совокупного риска активов, которое и повлияло на значение данного экономического норматива. Подобные процессы могли быть вызваны:

1) увеличением суммы активов, взвешенных с учетом риска (то есть преобладанием в структуре активов банка активов, относящихся к наиболее рисковым);

2) уменьшением общей суммы резервов (на возможные потери по ссудам и прочим активам, под обесценение ценных бумаг);

3) возрастанием величины кредитного риска по срочным сделкам и по инструментам на внебалансовых счетах, величины рыночного риска.

Вместе с тем, представляется правильным суждение лишь о достаточности капитала на основании сравнения значения норматива с минимально установленной его величиной, но не об оптимальности его размера для поддержания стабильной работы коммерческого банка. Центральный банк не установил верхнюю границу норматива, банки ориентируются только на нижнюю, и значительное превышение значения норматива над минимально разрешенным может говорить об избыточности их капитала, что негативно скажется на результатах деятельности коммерческого банка.

Таким образом, ПАО Сбербанк России располагает достаточным объемом собственных средств, следовательно, сможет своевременно выполнить свои обязательства перед контрагентами. Судя по этому, банк является надежным. Однако, в современных экономических условиях Российской Федерации, в деятельности любого коммерческого банка особую значимость приобретает процесс формирования привлекаемых банковских ресурсов, а также условия их оптимизации. В связи с этим и для ПАО Сбербанк остро встал вопрос эффективного управления собственными средствами и привлеченными ресурсами, образующими единую ресурсную базу коммерческого банка.

2.3. Проблемы и основные предложения по повышению эффективности использования собственного капитала ПАО Сбербанк

В течение длительного времени акцент делался на анализ активных банковских операций коммерческих банков, когда пассивам банка не уделялось достойного внимания. Ресурсная база банка не рассматривались должным образом как самостоятельный единый объект, подлежащий детальному анализу с точки зрения эффективного управления привлеченными банковскими ресурсами. Привлеченные банковские ресурсы в их взаимосвязи с активными банковскими операциями в современных условиях становятся предметом серьезного исследования и анализа, так как это связано с тем, что активные и пассивные банковские операции имеют одинаковую значимость для успешной деятельности любого коммерческого банка.

Рассмотрим эти направления более подробно.

1. Привлечение ресурсов. Работа ПАО Сбербанк России по привлечению ресурсов строилась с учетом следующих основных принципов:

- формирование устойчивой долгосрочной ресурсной базы;

- формирование политики по эффективному размещению своих ресурсов;

- организация индивидуального обслуживания клиентов на основе учета потребностей различных клиентских групп.

Привлечение средств юридических лиц на расчетные, текущие счета и депозиты. Несмотря на ухудшение тенденций, произошедших в экономике страны в 2014 году, ПАО Сбербанк России сохранил и приумножил один из основных своих источников ресурсов - средства юридических лиц.

Задачей ПАО Сбербанк России в области привлечения средств являлось сохранение и привлечение на банковское обслуживание новых корпоративных клиентов. Развитие долгосрочных отношений с партнерами ПАО Сбербанк России и комплексность в предоставлении услуг позволила сократить риск колебаний остатков на счетах корпоративных клиентов ПАО Сбербанк России а и сделать их более предсказуемыми и планируемыми.

Привлечение средств физических лиц во вклады и на счета пластиковых карт. Сбалансированная линейка вкладов, учитывающая потребности целевых сегментов вкладчиков, высокая информативность депозитной политики - вот ключевые факторы, которые позволили ПАО Сбербанк России успешно конкурировать на рынке вкладов.

ПАО Сбербанк России рассматривал развитие бизнеса по пластиковым картам как одно из стратегических направлений деятельности и намеревался развивать его не только количественно, но и внедряя новые услуги, тем самым, улучшая качество уже существующих продуктов.

Увеличение доли собственных векселей ПАО Сбербанк России. Одной из задач, которая стояла перед банком - увеличение доли собственных векселей как средства накопления и расчетов, повышение их ликвидности за счет расширения круга операций с использованием данных инструментов.

2. Размещение ресурсов. Приоритетным направлением в размещении ресурсов ПАО Сбербанк России являлось кредитование и вложения в ценные бумаги Российских эмитентов. Кредитная политика Банка направлялась на достижение следующих целей:

- обеспечение потребностей клиентов, сотрудников ПАО Сбербанк России в краткосрочных и долгосрочных кредитах;

- обеспечение развития долгосрочных партнерских отношений с клиентами;

- предоставление ссуд на финансирование экономически перспективных, рентабельных проектов, обеспечивающих рост благосостояния клиентов;

- формирование диверсифицированного по видам кредитных операций, срокам кредитования и видам обеспечения кредитного портфеля высокого качества и обеспечение достижения целей по его доходности;

- создание высокопрофессионального коллектива сотрудников, осуществляющих операции и сделки, несущие кредитный риск в целях обеспечения высокого качества кредитного портфеля банка;

- соблюдение принятых в банковском деле принципов кредитования, действующих нормативов и инструкций.

Кредитование юридических лиц. Одним из ведущих сегментов в кредитном портфеле ПАО Сбербанк России являлась корпоративное кредитование. Приоритетной деятельностью Банка являлась кредитование реального сектора экономики. Определяющими факторами при принятии решений о кредитовании оставались эффективность деятельности заемщика, рентабельность финансируемого проекта, а также стабильное финансовое положение клиента. В рамках реализации программы поддержки малого предпринимательства, ПАО Сбербанк России кредитовал субъекты малого предпринимательства. Стратегия Банка в этой области направлялась на развитие региональной сети и разработку новых, уникальных продуктовых предложений.

Работа с предприятиями малого и среднего бизнеса являлась одним из ключевых направлений деятельности ПАО Сбербанк России. Увеличение доли предприятий малого и среднего бизнеса позволило ПАО Сбербанк России значительно диверсифицировать ресурсную базу и кредитный портфель. Обслуживались представители данного направления на стандартной, типовой технологической основе, использовались гибкие сочетание подходов стандартизации продуктового ряда и опыта индивидуального обслуживания крупных корпораций. Для улучшения качества обслуживания малых предприятий в банке производилось управление активных продаж, осуществлялись консультации и навигации клиентов, анализ их потребностей, разрабатывались новые программы и продукты. Для более эффективной работы со средними и малыми клиентами ПАО Сбербанк России усиливал продуктовую линейку в сфере предоставления клиентам краткосрочных и среднесрочных средств. Также ПАО Сбербанк России намеревался усилить свои позиции в рамках предоставления клиентам таких услуг, как факторинг, лизинг, овердрафт, банковские гарантии и т.д.

Кредитование физических лиц. В связи с ростом платежеспособного спроса населения доля кредитов физическим лицам в кредитном портфеле ПАО Сбербанк России возросла. Рост кредитного портфеля в 2014 году происходил за счет увеличения объемов потребительского кредитования и внедрения новых программ кредитования физических лиц. В условиях стагнации рынка корпоративного кредитования и ухудшения качества крупных заемщиков, акцент банка на расширении доли розничного портфеля в общем объеме активов являлся оптимальным, что подтверждалось ростом размера полученной прибыли ПАО Сбербанк России в 2014 году и улучшением показателей доходности.

Принимая во внимание политику государства в области потребительского кредитования и экспертные прогнозы об увеличении кредитных рисков в этой области, советом руководства ПАО Сбербанк России принята Стратегия развития на 2015 год, где одним из ключевых показателей является стабилизация размера портфеля приобретенных прав требований по займам физических лиц на достигнутом уровне и расширение объемов кредитования субъектов малого и среднего бизнеса.

Вложения в ценные бумаги. Политика ПАО Сбербанк России в области размещения ресурсов предусматривала размещение определенной части средств в высоколиквидные облигации в целях минимизации риска внезапного оттока средств клиентов. Данные ценные бумаги могли быть в кратчайшие сроки реализованы ПАО Сбербанк России на рынке или заложены под встречное привлечение необходимой ликвидности. Вложения ПАО Сбербанк России в облигации корпоративных эмитентов РФ могли также рассматриваться как доходные финансовые инструменты, позволяющие в то же время снизить риски агрессивности кредитной политики путем диверсификации рабочих активов банка. Портфель долговых обязательств ПАО Сбербанк России представлялся в основном бумагами эмитентов с высоким рейтингом надежности, которые входят в ломбардный список Банка России.

3. Развитие банковских услуг. ПАО Сбербанк России проявлял гибкий подход к запросам клиентов, помогал в расширении их бизнеса, предлагал адресные решения и строго соблюдал конфиденциальность взаимоотношений. Использовались передовые банковские технологии, Банк гарантировал клиентам высокое качество обслуживания и максимально полное удовлетворение их потребностей.

Приоритетным в развитии данного направления деятельности стало увеличение объемов и спектра предоставляемых услуг при одновременном снижении их себестоимости и повышении качества стандартного и индивидуального обслуживания.

4. Развитие филиальной сети и сети внутренних структурных подразделений. В рамках принятой программы развития, ПАО Сбербанк России проводил мероприятия по оптимизации деятельности своей региональной сети, обеспечивал, с одной стороны - организационную доступность отделений Банка для максимального охвата банковскими услугами целевых потребителей, с другой - операционную эффективность своей деятельности.

Реализации данных мероприятий были направлены на увеличение темпов прироста объемов бизнеса и обеспечение повышения рентабельности. В условиях нестабильной финансовой ситуации на рынке, в политике ПАО Сбербанк России в области развития региональной сети основной акцент делался на повышение эффективности управления путем стандартизации организационных структур и оптимизации деятельности структурных подразделений. Одним из направлений деятельности Банка на 2015 год запланировано расширение территориальной зоны присутствия путем открытия новых точек продаж банковских продуктов.

При проведении эффективной политики по привлечению, формированию и грамотному размещению своих ресурсов, перед ПАО Сбербанк России появляется ряд перспектив в части управления своими активами и пассивами (таблица приложения 5).

К основным направлениям деятельности, призванным усовершенствовать депозитную политику ПАО Сбербанк России по привлечению ресурсов можно рекомендовать следующее:

- расширение видов и улучшение депозитных вкладов;

- осуществление поиска потенциальных партнеров среди клиентов банка;

- развитие консультационных услуг;

- организация встреч клиентов банка со специалистами банка;

- проведение информационных мероприятий, способствующих повысить экономическую грамотность среди потенциальных клиентов;

- продление времени работы с клиентами в структурных подразделениях;

- проведение рекламных акций;

- улучшение интерьера банка, качества предоставляемых услуг, культуры общения и т.д.

Итак, подводя итог практической главы исследования необходимо отметить, что обеспечение надежности банка за счет поддержания оптимального размера капитала возможно лишь при учете всех факторов, определяющих величину собственных средств.

В зависимости от целей и приоритетов деятельности кредитной организации в определенные периоды времени размер собственных средств может изменяться как в сторону уменьшения, так и в сторону увеличения, но он всегда должен быть достаточным для выполнения всех обязательств, взятых на себя коммерческим банком. Только при выполнении этого условия о банке можно говорить как об устойчивом и надежном.

Несмотря на присутствие некоторых недостатков, Сберегательный банк считается одним из самых надежных банков, что подтверждается состоянием его капитальной базы и выполнением требований ЦБ РФ к капиталу кредитных организаций и проявляется в наличии у него столь широкого круга клиентов, поддерживающих отношения со Сбербанком, а следовательно, и доверяющих этому банку.

ЗАКЛЮЧЕНИЕ

Подводя итог исследования необходимо отметить, тот факт, что употребление в финансово-экономическом обороте названия «оборотные средства» обеспечивает равноправие по отношению к сторонам бухгалтерского баланса и в полной мере раскрывает сущностный смысл традиционных алгоритмов.

Можно заключить, что название «оборотный капитал» является наиболее предпочтительным для обозначения общепринятых алгоритмов. Независимо от того, какой алгоритм выбран аналитиком, в любом случае этот алгоритм покажет величину собственного капитала, направленного на финансирование оборотных активов и, соответственно, часть оборотных активов, сформированных за счет собственных средств, и эту часть (величину) целесообразно называть «собственные оборотные средства». Более того, указанное название прижилось в отечественной науке, и в настоящее время нет оснований для его замены. Синонимичные словосочетания не выдерживают конкуренции с названием «собственные оборотные средства», которое является объединяющим и наиболее общим.

Кризис банковской системы показал, что в условиях нестабильной российской экономики, размер коммерческого банка или величина его активов не является безусловной гарантией его надежности и устойчивости. Для нормального функционирования кредитные организации должны обладать значительно большим собственным капиталом.

показатель достаточности оборотного капитала является одним из первостепенных значений при оценке финансовой устойчивости банка. Достаточность капитала отражает надежность, устойчивость кредитной организации, степень подверженности различным рискам, возникающим в процессе основной и инвестиционной деятельности, выражает способность банка к предотвращению неблагоприятных событий, способность компенсировать потери. Чем выше достаточность капитала, тем в меньшей степени банк подвержен рискам, а, следовательно, более устойчив.

В практической части проведенного исследования нами изучен показатель достаточности собственного капитала как важнейший фактор надежности коммерческого банка, рассчитана величина собственных средств ПАО Сбербанк России.

По результатам проведенного анализа можно сказать, что Сбербанк является лидером банковской системы России по размеру собственного капитала, чистых активов и прибыли, оказывает широчайший спектр банковских услуг, выполняет практически все возможные банковские операции, удовлетворяя потребности широкого круга клиентов.

ПАО Сбербанк России располагает достаточным объемом собственных средств, следовательно, сможет своевременно выполнить свои обязательства перед контрагентами. Судя по этому, банк является надежным.

Но пути, которыми достигается подобное благополучие, не слишком подходят для достижения максимальной эффективности деятельности кредитной организации. Так, источниками формирования собственного капитала являются источники основного и дополнительного капитала практически в равной степени, в то время как идеальным с точки зрения повышения надежности было бы более значительное преобладание источников основного капитала как наиболее стабильной части собственного капитала банка.

Наличие собственных средств, отвечающих регулятивным требованиям и позволяющих банку обеспечивать реализацию стратегии развития, позволило обосновать необходимость формирования политики управления капиталом, в частности каких предложений как:

К основным направлениям деятельности, призванным усовершенствовать депозитную политику ПАО Сбербанк России по привлечению ресурсов можно рекомендовать следующее:

- расширение видов и улучшение депозитных вкладов;

- осуществление поиска потенциальных партнеров среди клиентов банка;

- развитие консультационных услуг;

- организация встреч клиентов банка со специалистами банка;

- проведение информационных мероприятий, способствующих повысить экономическую грамотность среди потенциальных клиентов;

- продление времени работы с клиентами в структурных подразделениях;

- проведение рекламных акций;

- улучшение интерьера банка, качества предоставляемых услуг, культуры общения и т.д.

Установлено, что такая политика имеет теоретический и прикладной аспекты; предполагает стратегический и тактический уровень формирования и реализации; её положения должны быть закреплены документально.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 18.07.2009 № 181-ФЗ «Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков» (действующая редакция, 2017) // Справочно-правовая система Консультант Плюс

- Федеральный закон «Об акционерных обществах» от 26.12.1995 N 208-ФЗ (действующая редакция, 2017) // Справочно-правовая система Консультант Плюс

- Положение Банка России от 28.12.2012 № 395-П «О методике определения величины и оценке достаточности собственных средств (капитала) кредитных организаций («Базель III»)» // Справочно-правовая система Консультант Плюс

- Положение Банка России от 10.02.2003 № 215-П «О методике определения собственных средств (капитала) кредитных организаций» (действующая редакция, 2017) // Справочно-правовая система Консультант Плюс

- Амирханова Л.Р., Атнабаева Д.Ф. Управление структурой капитала промышленного предприятия // Казанская наука. - 2014. - № 7. - С. 31-34.

- Банковское дело / Под ред. Г.Г. Коробовой. – М.: Лира, 2013. – 766 с.

- Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. Организация деятельности коммерческого банка: учебник. – М.: Кнорус, 2013. – 443 с.

- Бухалина Ю.Ф. Бухгалтерский баланс как информационный источник оценки финансового положения коммерческой организации // Вестник магистратуры. - 2014. - № 12 (15). - С. 51-54.

- Воробьева И.М., Пономарев А.М. Аспекты формирования формы № 3 «Отчет об изменениях капитала» // Молодой ученый. - 2015. - № 11. - С. 781-784

- Глазунов М. И. Системы алгоритмов определения величины собственных оборотных средств // Экономи-ческий анализ: теория и практика. - 2014. - № 34. – С. 32-37

- Заикина О.Ю Характеристики бухгалтерского баланса / Актуальные вопросы совершенствования бухгал-терского учета, статистики и налогообложения организации: Материалы V международной научно-практической конференции, 2016. - С. 56-60.

- Зайцева С.В., Матвеев Ю.В. Банковский капитал как капитал-функция в процессе взаимодействия с реальным капиталом // Вестник Самарского государственного экономического университета. - 2014. - № 2 (64). - С. 79-82.

- Киселев В.В. Управление банковским капиталом (теория и практика): монография. - М.: Экономика, 2014. – 256 с.

- Ковалев В. В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2014. – 435 с.

- Макеева А.С., Агафонова М.С. Капитал: кругооборот и оборот капитала // Международный студенческий научный вестник. - 2014. - № 1. - С. 20.

- Панова Г. С. Анализ финансового состояния коммерческого кредитной организации: учебник. - М.: Финансы и статистика, 2013. – 438 с.

- Свиридов О. Ю. Банковское дело: учебное пособие. - Ростов н/Д: Центр «МарТ», 2013. – 416 с.

- Соколова В. И. Оценка величины капитала коммерческого банка // Известия Иркутской государственной экономической академии. - 2014. - № 3. - С. 21-23.

- Трескова Т.В. Определение оптимальной величины собственного капитала предприятия // Перспективы развития науки и образования сборник научных трудов по материалам Международной научно-практической конференции, 2015. - С. 130-131.

- Халилова М.Х., Белоусова А.А. Достаточность собственных средств (капитала) банка: оценка и прогноз // Экономика и предпринимательство.- 2014. - № 12-4 (53-4). - С. 516-519.

- Харитонова Н.Н. Управление рабочим капиталом промышленного предприятия / Актуальные вопросы ме-неджмента современной организации: материалы Международной студенческой научно-практической кон-ференции, 2015. - С. 202-209.

- Официальный сайт Сбербанка России. [Электронный ресурс]. Режим доступа: http://www.sberbank.ru/ (Дата обращения 10.02.2017)

- Принципы деятельности коммерческих банков [Электронный ресурс]. Режим доступа: http://banki-uchebnik.ru/kommercheskie-banki/12-printsipy-deyatelnosti-kommercheskikh-bankov (Дата обращения 10.02.2017)

- Сорокина И. Размышления о функциях собственного капитала банка [Элeктpoнный pecуpc]. – Peжим дocтупa: http://bankir.ru/tehnologii/s/razmishleniya-o-fynkciyah-sobstvennogo-kapitala-banka-1379913/#ixzz2xPakwAUW (Дата обращения 10.02.2017)

- Центральный Банк России [Электронный ресурс]. Режим доступа: http://www.cbr.org. (Дата обращения 10.02.2017)

Приложение 1

Перечень коллегиальных рабочих органов, подотчетных Правлению Банка

|

Комитет |

Направление деятельности |

|

Комитет по корпоративному бизнесу |

Обеспечивает реализацию Стратегии развития Банка в части обслуживания корпоративных клиентов |

|

Комитет по предоставле-нию кредитов и инвестиций |

Осуществляет совершенствование и обеспечение реализации кредитной политики Банка |

|

Комитет по проблемным активам |

Обеспечивает эффективную деятельность Банка по урегулированию проблемной задолженности |

|

Комитет по розничному бизнесу (физических лиц) |

Обеспечивает реализацию Стратегии развития Банка в части обслуживания розничных клиентов |

|

Комитет по розничному кредитованию |

Обеспечивает реализацию политики Банка в области кредитования физических лиц |

|

Комитет по управлению активами и пассивами |

Обеспечивает реализацию Стратегии развития Банка в части управления активами и пассивами, управления риском ликвидности и рыночными рисками |

|

Комитет по процессам и технологиям |

Обеспечивает реализацию Стратегии развития Банка в части развития процессов и технологий |

|

Комитет по вопросам управления персоналом |

Обеспечивает реализацию Стратегии развития Банка в части управления персоналом |

|

Комитет по управлению дочерними и зависимыми обществами |

Обеспечивает решения задач, поставленных Банком перед дочерними и зависимыми обществами ПАО Сбербанк Росси» |

|

Комитет по рискам Группы |

Обеспечивает разработку, реализацию и совершенствование стратегии и политики в области управления всеми рисками, присущими деятельности ПАО Сбербанк России |

|

Комитет по управлению дочерними банками |

Рассматривает вопросы бизнес-планирования дочерних банков, предложения по созданию и ликвидации дочерних и зависимых обществ, интеграции приобретенных активов, результаты проверок дочерних банков |

|

Комитет по международным сделкам |

Одобряет сделки дочерних банков с клиентами/ контрагентами, устанавливает лимиты |

|

Комитет по рискам трейдинга |

Обеспечивает реализацию Стратегии развития Банка в части управления рисками операций на финансовых рынках |

|

Комитет по инвестиционному бизнесу |

Утверждает линейки инвестиционных продуктов и их ценовых параметров |

|

Комитет по комплаенс |

Управляет комплаенс-риском, принимает решения по предотвращению и урегулированию конфликтов интересов |

|

Конкурсная комиссия |

Руководит аккредитацией поставщиков, рассматривает конкурсные предложения при закупке товаров, работ, услуг |

Приложение 2

Показатели собственных средств ПАО Сбербанк в динамике

|

Показатели |

Сумма тыс. рублей |

||

|

01.01.2014 г. |

01.01.2015 г. |

01.01.2016 г. |

|

|

I Источники основного капитала |

1 136 867 024 |

1 593 023 945 |

1 888 044 160 |

|

Уставный капитал |

8 710 844 |

8 710 844 |

8 710 844 |

|

Эмиссионный доход |

228 054 226 |

228 054 226 |

228 054 226 |

|

Резервный фонд |

3 527 429 |

3 527 429 |

3 527 429 |

|

Прибыль текущего года |

0 |

170 055 421 |

168 446 296 |

|

Прибыль предшествующих лет |

896 574 525 |

1 182 676 025 |

1 479 305 365 |

|

II Источники дополнительного капитала |

828 382 228 |

715 113 289 |

765 844 808 |

|

Прирост стоимости имущества за счет переоценки |

84 217 444 |

82 570 859 |

80 564 802 |

|

Нераспределенная прибыль текущего года |

324 369 384 |

175 304 830 |

101 196 406 |

|

Субординированный кредит |

360 745 400 |

398 187 600 |

525 033 600 |

|

Часть уставного капитала, сформированного за счет капитализации прироста стоимости имущества при переоценке |

59 000 000 |

59 000 000 |

59 000 000 |

|

Часть привилегированных (включая кумулятивные) акций |

50 000 |

50 000 |

50 000 |

|

Итого источников собственного капитала I + II |

1 965 249 252 |

2 038 137 234 |

2 653 888 968 |

Приложение 3

Эффективность функционирования собственного капитала ПАО Сбербанк России, с учетом дополнительного капитала

|

Показатели |

Сумма, тыс. рублей |

||

|

01.01.2014 г. |

01.01.2015 г. |

01.01.2016 г. |

|

|

I Источники основного капитала |

1 136 867 024 |

1 593 023 945 |

1 888 044 160 |

|

Уставный капитал |

8 710 844 |

8 710 844 |

8 710 844 |

|

Эмиссионный доход |

228 054 226 |

228 054 226 |

228 054 226 |

|

Резервный фонд |

3 527 429 |

3 527 429 |

3 527 429 |

|

Прибыль текущего года |

0 |

170 055 421 |

168 446 296 |

|

Прибыль предшествующих лет |

896 574 525 |

1182676025 |

1 479 305 365 |

|

II Источники дополнительного капитала |

828 382 228 |

715 113 289 |

765 844 808 |

|

Прирост стоимости имущества за счет переоценки |

84 217 444 |

82 570 859 |

80 564 802 |

|

Нераспределенная прибыль текущего года |

324 369 384 |

175 304 830 |

101 196 406 |

|

Субординированный кредит |

360 745 400 |

398 187 600 |

525 033 600 |

|

Часть уставного капитала, сформированного за счет капитализации прироста стоимости имущества при переоценке |

59 000 000 |

59 000 000 |

59 000 000 |

|

Часть привилегированных (включая кумулятивные) акций |

50 000 |

50 000 |

50 000 |

|

Итого источников собственного капитала I + II |

1 965 249 252 |

2 038 137 234 |

2 653 888 968 |

Приложение 4

Структура источников собственного капитала Сбербанка по данным за 2014 - 2016 гг. (в относительном выражении)

|

Показатели |

в % |

||

|

01.01.2014 г. |

01.01.2015 г. |

01.01.2016 г. |

|

|

I Источники основного капитала |

57,85 |

69,02 |

71,14 |

|

Уставный капитал |

0,44 |

0,32 |

0,27 |

|

Эмиссионный доход |

11,60 |

8,28 |

6,99 |

|

Резервный фонд |

0,18 |

0,13 |

0,11 |

|

Прибыль текущего года |

0,00 |

7,37 |

0,00 |

|

Прибыль предшествующих лет |

45,62 |

42,95 |

45,33 |

|

II Источники дополнительного капитала |

42,15 |

30,98 |

28,86 |

|

Прирост стоимости имущества за счет переоценки |

4,29 |

4,87 |

4,43 |

|

Нераспределенная прибыль текущего года |

16,51 |

7,60 |

3,81 |

|

Субординированный кредит |

18,36 |

23,47 |

28,90 |

|

Часть уставного капитала, сформированного за счет капитализации прироста стоимости имущества при переоценке |

0,00 |

0,00 |

0,00 |

|

Часть привилегированных (включая кумулятивные) акций |

3,00 |

3,48 |

3,25 |

|

Итого источников собственного капитала I + II |

100,00 |

100,00 |

100,00 |

Приложение 5

Перспективы развития ПАО Сбербанк России на 2017-2019 годы

|

Управление активами |

Управление пассивами |

|

Формирование качественного и высокодоходного кредитного портфеля на основе минимизации и диверсификации кредитных рисков |

укрепление существующих позиций на рынке сбережений граждан |

|

увеличение ресурсной базы и оптимизация стоимости пассивов банка |

|

|

Усовершенствование бизнес-процессов по кредитованию корпоративных клиентов и малого бизнеса на основе автоматизации и развития информационных технологий |

создание устойчивой среднесрочной и долгосрочной ресурсной базы |

|

увеличение доли на рынке обслуживания корпоративных клиентов |

|

|

увеличение объемов кредитования малого бизнеса, разработка и реализация подходов, направленных на использование современных высокотехнологичных средств кредитования и принятие упрощенных процедур оценки заемщиков |

формирование у клиентов комплексных и долгосрочных предпочтений в использовании услуг банка |

|

повышение эффективности работы с клиентской базой Банка, на основе более точного прогноза финансовых потребностей отдельных групп корпоративных клиентов и сегментов малого бизнеса |

|

|

сохранение достигнутых объемов кредитования физических лиц |

повышение доходности работы с корпоративными клиентами |

- Контроль за профессиональной деятельностью нотариуса (контроль налоговых и иных органов за деятельностью нотариусов)

- Понятие международных валютных отношений, мировой валютной системы

- "Распределение и использование прибыли как источник экономического роста предприятий"

- Использование результатов ОРД в процессе доказывания

- Правоспособность и дееспособность граждан

- Правовое регулирование качества продукции, работ

- Организационная культура и ее роль в современных организациях организации «КВАДРА»

- Проектирование реализации операций бизнес-процесса (обоснование проектных решений по программному обеспечению)

- Система защиты информации в банковских системах (информационная безопасность электронных банковских платежей)

- Документирование и инвентаризация (на примере организации ООО «Сластена»)

- Учет труда и зарплаты

- Общие принципы и правила формирования бухгалтерской отчетности